pengaruh kinerja keuangan perusahaan...

TRANSCRIPT

PENGARUH KINERJA

KEUANGAN PERUSAHAAN

TERHADAP PERUBAHAN

LABA PADA PERUSAHAAN

MANUFAKTUR DI BURSA

EFEK INDONESIA

ARNI / 20208189

Pembimbing : Dr. Emmy Indrayani

Latar Belakang Masalah

• Salah satu faktor yang mencerminkan kinerja perusahaan adalah laporan

keuangan yang harus dibuat oleh pihak manajemen secara teratur.

• Kenapa laporan keuangan? Laporan keuangan merupakan salah satu media

utama yang dapat digunakan oleh perusahaan untuk mengkomunikasikan

informasi keuangannya kepada pihak luar.

• Untuk menganalisis laporan keuangan perusahaan, tentu saja diperlukan

komponen-komponen laporan keuangan yang lengkap. Menurut PSAK No. 1,

komponen laporan keuangan meliputi: (1) neraca, (2) laporan laba-rugi, (3)

laporan perubahan ekuitas, (4) laporan arus kas, dan (5) catatan atas laporan

keuangan.

• Penggunaan informasi keuangan melalui laporan keuangan oleh pihak luar

(ekstern) yaitu untuk membuat keputusan investasi dalam menempatkan

sumber daya yang akan diinvestasikan dan juga upaya untuk memutuskan

pemberian kredit oleh kreditor. Untuk kepentingan tersebut laporan keuangan

dirancang guna mengetahui kemampuan solvency dan profitability perusahaan.

Latar Belakang Masalah

• Statement of Financial Accounting Concepts (SFAC) No. 1, dinyatakan bahwa

sasaran utama pelaporan keuangan adalah informasi tentang prestasi

perusahaan yang disajikan melalui pengukuran laba dan komponen-

komponennya.

• Laba perusahaan diperlukan untuk kepentingan kelangsungan hidup

perusahaan dan ketidakmampuan perusahaan dalam mendapatkan laba akan

menyebabkan tersingkirnya perusahaan dari perekonomian.

• Informasi akuntansi dalam bentuk rasio keuangan merupakan salah satu acuan

bagi investor untuk menganalisa fenomena bisnis.

• Penelitian ini dimaksudkan untuk melakukan pengujian lebih lanjut temuan-

temuan empiris mengenai rasio keuangan. Khususnya yang menyangkut

kegunaannya dalam pengaruh terhadap perubahan laba. Perubahan laba yang

digunakan dalam penelitian adalah perubahan laba relatif. Dasar perubahan

adalah laba sebelum pajak.

Latar Belakang Masalah

• Perubahan laba pada perusahaan manufaktur merupakan salah satu ukuran

kinerja perusahaan yang menjadi pusat perhatian para investor. Para investor

dalam menilai perusahaan tidak hanya melihat laba yang dihasilkan dalam satu

periode melainkan terus memantau perubahan laba dari tahun ke tahun. Salah

satu cara memprediksi perubahan laba adalah dengan menggunakan analisis

rasio keuangan.

• Penelitian ini menggunakan sepuluh rasio keuangan, yaitu: (1) rasio likuiditas: Current Ratio, Working Capital to Total Asset (2) rasio leverage: Debt to Equity Ratio, Operating Income to Total Liabilities, (3) rasio profitabilitas: Net Profit Margin, Gross Profit Margin, Return on Asset, Return on Equity, dan (4) rasio aktivitas: Total Asset Turn Over, Inventory Turn Over.

Rumusan dan Batasan Masalah

• Rumusan Masalah:

• 1. Bagaimana pengaruh CR, WCTA, DER, OITL, NPM, GPM, ROA, ROE,

TATO dan ITO secara bersama-sama terhadap perubahan laba pada perusahaan

manufaktur di Bursa Efek Indonesia?

• 2. Bagaimana pengaruh CR, WCTA, DER, OITL, NPM, GPM, ROA, ROE,

TATO dan ITO secara parsial terhadap perubahan laba pada perusahaan

manufaktur di Bursa Efek Indonesia?

• Batasan Masalah:

• Perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2009

sampai dengan tahun 2011

• Perusahaan manufaktur yang menghasilkan laba

• Menerbitkan data laporan keuangan yang telah diaudit untuk periode yang

berakhir tanggal 31 desember 2009, 2010 dan 2011

• Menggunakan 10 rasio keuangan

Tujuan Penelitian

• Untuk mengetahui bagaimana pengaruh Current Ratio, Working Capital to

Total Asset, Debt to Equity Ratio, Operating Income to Total Liabilities, Net

Profit Margin, Gross Profit Margin, Return on Asset, Return on Equity, Total

Asset Turn Over, Inventory Turn Over secara bersama-sama terhadap

perubahan laba pada perusahaan manufaktur di Bursa Efek Indonesia.

• Untuk mengetahui bagaimana pengaruh Current Ratio, Working Capital to

Total Asset, Debt to Equity Ratio, Operating Income to Total Liabilities, Net

Profit Margin, Gross Profit Margin, Return on Asset, Return on Equity, Total

Asset Turn Over, Inventory Turn Over secara parsial terhadap perubahan laba

pada perusahaan manufaktur di Bursa Efek Indonesia.

Metode Analisis Data

• Statistik Deskriptif

• Pengujian Asumsi Klasik, terdiri dari:

• Uji Normalitas : analsis grafik dan uji statistik

• Uji Multikolonieritas

• Uji Autokorelasi

• Uji Heteroskedastisitas

Alat Analisis :

• Regresi Linier Berganda

Y= α+b1X1+b2X2+b3X3+b4X4+b5X5+b6X6+b7X7+b8X8+b9X9+b10X10+℮

• Pengujian Hipotesis : F-test dan t-test

• Koefisien Determinasi

Hasil dan Pembahasan

• Statistik Deskriptif

Hasil dan Pembahasan

• Hasil Uji Normalitas

• Berdasarkan hasil uji statistik dengan model Kolmogorov-Smirnov seperti yang

terdapat dalam tabel dapat disimpulkan bahwa data tidak terdistribusi normal, hal ini

dapat dilihat dari nilai Asymp.Sig.(2 - tailed) Kolmogorov-Smirnov sebesar 0,000 yang

lebih kecil dari 0,05 maka dilakukan tindakan perbaikan (treatment) agar model regresi

memenuhi asumsi normalitas. Dalam penelitian ini peneliti melakukan transformasi

data ke model logaritma natural (Ln), kemudian data diuji ulang berdasarkan asumsi

normalitas.

Hasil dan Pembahasan

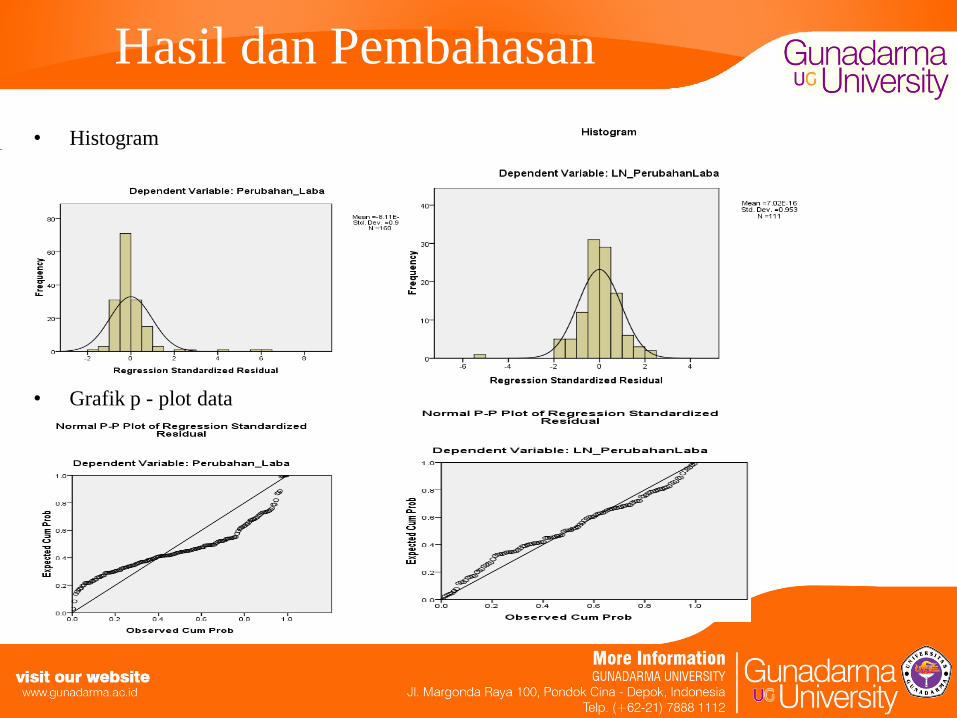

• Hasil Uji Normalitas Pada Data Setelah Transformasi Logaritma Natural

• Setelah data berdistribusi normal dapat dilanjutkan dengan uji asumsi klasik

lainnya. Untuk lebih jelas, berikut ini dilampirkan grafik histogram dan grafik

p - plot data yang telah berdistribusi normal.

Hasil dan Pembahasan

• Histogram

• Grafik p - plot data

Hasil dan Pembahasan

• Hasil Uji Multikolinearitas

Hasil dan Pembahasan

• Hasil Uji Autokorelasi

Hasil dan Pembahasan

• Hasil Uji Heteroskedastisitas

Hasil dan Pembahasan

• Hasil Analisis Regresi

• model persamaan regresi linier berganda yaitu :

• Y= -2,151-0,06 CR – 0,053 WCTA + 0,142 DER – 0,112 OITL + 0,446

NPM – 0,632 GPM – 0,314 ROA – 0,267 ROE + 0,028 TATO + 0,005 ITO

Hasil dan Pembahasan• Pengujian Hipotesis

a) Hasil Pengujian Simultan ( Uji F)

b) Hasil Uji Parsial ( Uji t )

Hasil dan Pembahasan• Koefisien Determinasi

• Dari hasil uji dapat dilihat nilai R sebesar 0.642, hal ini berarti hubungan antara

perubahan laba dengan variabel -variabel independennya adalah kuat karena berada

diatas 0.5. Nilai R Square didapat 0.413, namun untuk mengevaluasi model regresi

sebaiknya digunakan nilai Adjusted R Square yaitu 0.354 . Hasil ini menjelaskan bahwa

0.354 (35,4%) dari variasi perubahan laba dapat dijelaskan oleh variabel- variabel

independen yang ada.. Sedangkan sisanya 64,6% (100%-35,4%) dijelaskan oleh faktor-

faktor lain yang tidak diteliti dalam penelitian ini.

Hasil dan Pembahasan

• Analisis Hasil Penelitian

1) Current Ratio (CR)

• Hasil regresi secara parsial menjelaskan bahwa variabel CR tidak memiliki pengaruh yang

signifikan terhadap perubahan laba seperti yang ditunjukkan oleh angka signifikannya sebesar

0,920 > 0,05 setelah dilakukan uji t. Ini berarti adanya persediaan bahan baku dan barang dalam

proses yang tidak siap untuk dijual yang terdapat dalam aktiva lancar, sehingga besarnya

komponen ini akan meningkatkan CR tetapi tidak menghasilkan laba karena perusahaan harus

mengeluarkan biaya untuk memproses persediaan tersebut menjadi barang jadi yang siap untuk

dijual. Selain itu, persediaan yang apabila jumlahnya berlebihan tetapi tidak menghasilkan laba

karena perusahaan harus mengeluarkan biaya ekstra untuk biaya perawatan dan kerusakan secara

fisik. Hal yang lainnya adalah hasil penjualan, laba dan perubahan-perubahan kondisi operasi

perusahaan tidak mencerminkan laba yang direalisasikan di masa yang akan datang.

• Hasil penelitian terdahulu Juliana (2003) juga menunjukkan bahwa CR tidak berpengaruh

signifikan terhadap perubahan laba.

Hasil dan Pembahasan

2) Working Capital to Total Asset (WCTA)

• Hasil regresi secara parsial menjelaskan bahwa variabel WCTA tidak memiliki

pengaruh yang signifikan terhadap perubahan laba seperti yang ditunjukkan oleh angka

signifikannya sebesar 0,563 > 0,05 setelah dilakukan uji t. Ini berarti adanya

pengurangan dari segi aktiva lancarnya yang berkaitan dengan total aktiva sehingga

dapat mengakibatkan perusahaan mengalami kerugian.

• Hasil penelitian terdahulu Takarini dan Ekawati (2003) menunjukkan bahwa WCTA

berpengaruh signifikan terhadap perubahan laba.

3) Debt to Equity Ratio (DER)

• Hasil regresi secara parsial menjelaskan bahwa variabel DER memiliki pengaruh yang

signifikan terhadap perubahan laba seperti yang ditunjukkan oleh angka signifikannya

sebesar 0,041 < 0,05 setelah dilakukan uji t. Ini berarti menunjukkan hutang lebih

sedikit daripada modal sendiri. DER yang rendah berarti semakin sedikit aktiva

perusahaan yang dibiayai oleh hutang serta semakin kecil beban bunga yang harus

dibayar sehingga laba perusahaan akan meningkat.

• Hasil penelitian terdahulu Syamsudin dan Primayuta (2009) juga menunjukkan bahwa

DER berpengaruh terhadap perubahan laba.

Hasil dan Pembahasan

4) Operating Income to Total Liabilities (OITL)

• Hasil regresi secara parsial menjelaskan bahwa variabel OITL tidak memiliki pengaruh yang

signifikan terhadap perubahan laba seperti yang ditunjukkan oleh angka signifikannya sebesar

0,229 > 0,05 setelah dilakukan uji t. Kondisi ini dimungkinkan sebagaimana dikemukakan oleh

Bambang Riyanto (2008;376) yaitu: perusahaan yang menggunakan dana dengan beban tidak tetap

dikatakan tidak menghasilkan leverage yang menguntungkan atau efek yang negatif kalau

pendapatan yang diterima dari penggunaan dana tersebut lebih kecil daripada beban tetap dari

penggunaan dana itu.

• Hasil penelitian terdahulu Suwarno (2004) juga menunjukkan bahwa OITL tidak berpengaruh

signifikan terhadap perubahan laba.

5) Net Profit Margin (NPM)

• Hasil regresi secara parsial menjelaskan bahwa variabel NPM memiliki pengaruh yang signifikan

terhadap perubahan laba seperti yang ditunjukkan oleh angka signifikannya sebesar 0,020 < 0,05

setelah dilakukan uji t. Ini berarti bahwa perusahaan mampu meningkatkan usahanya melalui

pencapaian laba operasional dalam periode tersebut. Dengan pencapaian laba ini maka investor

akan memperoleh gambaran positif terhadap kinerja perusahaan manufaktur sehingga investor

dapat mengharapkan adanya return yang tinggi dari modal yang dimilikinya.

• Hasil penelitian terdahulu Takarini dan Ekawati (2003) juga menunjukkan bahwa NPM

berpengaruh signifikan terhadap perubahan laba.

Hasil dan Pembahasan

6) Gross Profit Margin (GPM)

• Hasil regresi secara parsial menjelaskan bahwa variabel GPM memiliki pengaruh yang

signifikan terhadap perubahan laba seperti yang ditunjukkan oleh angka signifikannya

sebesar 0,000 < 0,05 setelah dilakukan uji t. Ini berarti laba kotor yang tinggi

mengindikasikan bahwa perusahaan mampu menghasilkan laba yang tinggi dari

pengembangan penjualan produknya kepada masyarakat sehingga meningkatkan

penjualannya yang berpengaruh dalam pendapatan yang diterima oleh perusahaan.

• Hasil penelitian terdahulu Juliana (2003) juga menunjukkan bahwa GPM berpengaruh

signifikan terhadap perubahan laba.

7) Return on Asset (ROA)

• Hasil regresi secara parsial menjelaskan bahwa variabel ROA tidak memiliki pengaruh

yang signifikan terhadap perubahan laba seperti yang ditunjukkan oleh angka

signifikannya sebesar 0,099 > 0,05 setelah dilakukan uji t. Ini berarti perusahaan tidak

dapat memanfaatkan penggunaan aktiva yang dimiliki perusahaan sehingga penggunaan

aktiva yang tidak efektif menyebabkan laba yang dihasilkan kurang maksimal.

• Hasil penelitian terdahulu Juliana (2003) juga menunjukkan bahwa ROA tidak

berpengaruh signifikan terhadap perubahan laba.

Hasil dan Pembahasan8) Return on Equity (ROE)

• Hasil regresi secara parsial menjelaskan bahwa variabel ROE memiliki pengaruh yang

signifikan terhadap perubahan laba seperti yang ditunjukkan oleh angka signifikannya

sebesar 0,043 < 0,05 setelah dilakukan uji t. Ini berarti sifat dan pola investasi yang

dilakukan oleh perusahaan sudah tepat, tidak ada modal yang menganggur serta modal

yang digunakan sudah efisien sehingga laba yang diperoleh maksimal.

• Akan tetapi, hasil penelitian terdahulu Takarini dan Ekawati (2003) juga menunjukkan

bahwa ROE berpengaruh signifikan terhadap perubahan laba.

9) Total Asset Turn Over (TATO)

• Hasil regresi secara parsial menjelaskan bahwa variabel TATO tidak memiliki pengaruh

yang signifikan terhadap perubahan laba seperti yang ditunjukkan oleh angka

signifikannya sebesar 0,698 > 0,05 setelah dilakukan uji t. Hal ini diduga karena

perusahaan belum efektif dalam menggunakan total aktivanya dan belum mampu

menghasilkan penjualan yang baik atau meningkat berdasarkan total aktiva yang

dimilikinya.

• Hasil penelitian terdahulu Amir (2011) juga menunjukkan bahwa TATO tidak

berpengaruh signifikan terhadap perubahan laba.

Hasil dan Pembahasan10) Inventory Turn Over (ITO)

• Hasil regresi secara parsial menjelaskan bahwa variabel ITO tidak memiliki pengaruh

yang signifikan terhadap perubahan laba seperti yang ditunjukkan oleh angka

signifikannya sebesar 0,961 < 0,05 setelah dilakukan uji t. Ketidakmampuan ITO dalam

memprediksi laba yang akan datang sangat dimungkinkan karena kurangnya persediaan

yang ada pada perusahaan yang dapat menurunkan volume penjualan sehingga

mempengaruhi jumlah laba yang diperoleh selain itu juga dapat mengurangi

kesempatan untuk mendapatkan laba yang lebih besar. Ketidakmampuan persediaan

untuk dikonversikan menjadi kas melalui penjualannya tidak dapat dijadikan indikator

tentang seberapa besar profit margin yang dapat direalisasikan. Tingkat perputaran

persediaan yang lambat mengakibatkan penurunan pendapatan dan mengurangi laba

dimasa yang akan datang.

• Hasil penelitian terdahulu Juliana (2003) juga menunjukkan bahwa ITO tidak

berpengaruh signifikan terhadap perubahan laba.

Kesimpulan• Berdasarkan hasil pengujian yang telah dilakukan terhadap 80 perusahaan manufaktur yang

terdaftar di Bursa Efek Indonesia selama tahun 2009-2011 diperoleh kesimpulan sebagai

berikut ini:

1. Pengujian secara bersama-sama, hasil pengujian ini menunjukkan bahwa Current Ratio,

Working Capital to Total Asset, Debt to Equity Ratio, Operating Income to Total Liabilities,

Net Profit Margin, Gross Profit Margin, Return on Asset, Return on Equity, Total Asset Turn

Over, Inventory Turn Over memiliki pengaruh yang signifikan terhadap perubahan laba pada

perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Hal ini menunjukkan bahwa

variabel independen sudah tepat dalam mengukur variabel dependennya.

2. Pengujian secara parsial, hasil pengujian ini menunjukkan bahwa hanya Debt to Equity Ratio,

Net Profit Margin, Gross Profit Margin, dan Return on Equity yang memiliki pengaruh

signifikan terhadap perubahan laba pada perusahaan manufaktur yang terdaftar di Bursa Efek

Indonesia. Dengan melihat keempat rasio di atas, maka para investor dan kreditor dapat

mengetahui seberapa besar tingkat keuntungan atau resiko yang akan mereka peroleh jika

mereka akan berinvestasi atau memberikan kredit dan menilai kinerja operasi suatu

perusahaan selama dua tahun yang akan datang.

Saran dan Implikasi1. Implikasi

• Hasil penelitian ini menyatakan bahwa DER, NPM, GPM, dan ROE yang berpengaruh

signifikan terhadap perubahan laba. Dari sisi variabel DER, perusahaan hendaknya

mempertahankan nilai DER yang rendah agar semakin kecil beban perusahaan terhadap pihak

luar. Dari sisi variabel NPM dan GPM, pihak manajemen dapat memberdayakan aset- asetnya

secara baik dan optimal. Manajemen juga harus bisa menekan biaya produksi dengan

maksimal, sehingga keuntungan yang diperoleh besar. Dari sisi variabel ROE, perusahaan

hendaknya mempergunakan modal perusahaan yang ada secara efektif dan efisien untuk

menghasilkan laba yang optimal.

2. Saran

• Beberapa saran yang bisa diberikan berkaitan dengan hasil penelitian ini adalah sebagai berikut :

• Pemilihan sampel sebaiknya dilakukan secara random agar dapat mewakili populasi dalam jumlah yang

lebih banyak.

• Penulis menyarankan agar penelitian-penelitian selanjutnya menggunakan rasio keuangan yang lain

selain CR, WCTA, DER, OITL, NPM, GPM, ROA, ROE, TATO, dan ITO yang dapat mempengaruhi

laba. Karena masih banyak rasio-rasio keuangan yang berpengaruh dalam memprediksi perubahan laba.

• Periode penelitian yang digunakan sebaiknya lebih diperpanjang.

Keterbatasan

• Dalam penelitian ini peneliti memiliki keterbatasan yang mungkin dapat diperbaiki

oleh peneliti berikutnya. Keterbatasan yang dimiliki peneliti diantaranya :

• Pemilihan sampel yang digunakan dalam penelitian ini hanya menganalisis

perusahaan-perusahaan yang bergerak dalam bidang manufaktur yang terdaftar di

Bursa Efek Indonesia selama tahun 2009-2011 dan perusahaan yang dijadikan

sampel terbatas pada kriteria- kriteria yang telah ditentukan. Hal ini mungkin akan

berbeda jika penilaian kinerja dilakukan pada perusahaan berjenis lain dan

dilakukan dengan periode yang lebih panjang.

• Peneliti melakukan penelitian terhadap perubahan laba hanya pada jumlah rasio

keuangan yang terbatas, yaitu rasio CR (Current Ratio) , WCTA (Working Capital

to Total Asset), DER (Debt Equity Ratio), OITL (Operating Income to Total

Liability), NPM (Net Profit Margin), GPM (Gross Profit Margin), ROA (Return on

Asset), ROE (Return on Equity), TATO (Total Assets Turnover), dan ITO (

Inventory Turnover), dengan mengabaikan faktor - faktor lain yang dapat

mempengaruhi perubahan laba, seperti rasio-rasio keuangan yang lain, ukuran

perusahaan.