pengaruh kebijakan deviden dan corporate...

TRANSCRIPT

PENGARUH KEBIJAKAN DEVIDEN DAN CORPORATE GOVERNANCE

TERHADAP NILAI PERUSAHAAN

(Studi Empiris pada Perusahaan Manufaktur Sektor Industri Barang Konsumsi yang terdaftar di

Bursa Efek Indonesia 2009-2014)

PRASETIA ADI

NIM.100462201024

JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS MARITIM RAJA ALI HAJI

2016

ABSTRAK

Penelitian ini bertujuan untuk mengtahui pengaruh Kebijakan Deviden, dan mekanisme

Corporate Governence yaitu Kepemilikan Institusional, Kepemilikan Manajerial, Dewan

Komisaris Independen, dan Komite Audit secara parsial maupun simultan terhadap Nilai

Perusahaan pada Perusahaan Manufaktur Sektor Industri Barang Konsumsi yang terdaftar di

Bursa Efek Indonesia.

Populasi dalam penelitian ini adalah seluruh Perusahaan Manufaktur Sektor Industri

Barang Konsumsi yang terdaftar di Bursa Efek Indonesia periode 2009-2014. Dalam penentuan

sampel menggunakan metode purposive sampling. Dari 38 perusahaan, didapatkan 9 perusahaan

yang memenuhi kriteria untuk di jadikan sampel dalam penelitian ini. Analisis data

menggunakan analsisis regresi linear berganda dengan menggunakan SPSS 22.

Hasil dalam penelitian ini menununjukan secara parsial variabel Kebijakan Deviden,

Kepemilikan Institusional, Kepemilikan Manajerial, dan Komite audit tidak berpengaruh

signifikan terhadap Nilai Perusahaan. Sedangkan variable Komisaris Independen berpengaruh

signifikan terhadap Nilai Perusahaan. Secara simultan Kebijakan Deviden, Kepemilikan

Institusional, Kepemilikan Manajerial, Komisaris Independen, dan Komite Audit berpengaruh

signifikan terhadap Nilai Perusahaan pada perusahaan Manufaktur Sektor Industri Barang

Konsumsi yang terdaftar di Bursa Efek Indonesia periode 2009-2014.

Kata Kunci : Nilai Perusahaan, Kebijakan Deviden, Kepemilikan Institusional, Kepemilikan

Manejerial, Dewan Komisaris Independen, dan Komite Audit

Latar Belakang Masalah

Menurut Wongso (2012), Perusahaan memiliki tujuan yang bermacam-macam. Ada yang

mengatakan bahwa perusahaan berfokus pada pencapaian keuntungan atau laba maksimal atau

laba yang sebesar-besarnya. Ada pula yang mengatakan perusahaan bertujuan untuk

memakmurkan kepentingan pemiliknya, dan adapula yang berpendapat bahwa perusahaan harus

dapat mencapai kesejahteraan masyarakat sebagai tanggungjawab sosialnya. Dari semua

pendapat tersebut, dapat disimpulkan bahwa perusahaan ingin mencapai satu tujuan yaitu

memaksimumkan nilai perusahaan itu sendiri (value of the firm)

Pandangan teori keagenan dimana terdapat pemisahan antara pihak agen dan prinsipal

yang mengakibatkan munculnya potensi konflik dapat mempengaruhi kualitas laba yang

dilaporkan. Pihak manajemen yang mempunyai kepentingan tertentu akan cenderung menyusun

laporan laba yang sesuai dengan tujuannya dan bukan demi untuk kepentingan prinsipal. Dalam

kondisi seperti ini diperlukan suatu mekanisme pengendalian yang dapat mensejajarkan

perbedaan kepentingan antara kedua belah pihak. Mekanisme corporate governance memiliki

kemampuan dalam kaitannya menghasilkan suatu laporan keuangan yang memiliki kandungan

informasi laba (Boediono dalam Angaraheni Niken Susanti, R. A. 2010 ).

FCGI merumuskan tujuan dari corporate governance adalah untuk menciptakan nilai

tambah bagi semua pihak yang berkepentingan (stakeholders). Corporate governance yang

mengandung empat unsur penting yaitu keadilan, transparansi, pertanggungjawaban dan

akuntabilitas, diharapkan dapat menjadi suatu jalan dalam mengurangi konflik keagenan. Dengan

adanya tata kelola perusahaan yang baik, diharapkan nilai perusahaan akan dinilai dengan baik

oleh investor

Ada empat mekanisme corporate governance yang sering dipakai dalam berbagai

penelitian mengenai corporate governance yang bertujuan untuk mengurangi konflik keagenan,

yaitu komite audit, komisaris independen, kepemilikan institusional, kepemilikan manajerial

(Rachmawati dalam Angaraheni Niken Susanti, R. A. 2010 ).

Laba bersih Perusahaan dapat dibagikan kepada pemegang saham sebagai deviden atau di

tahan dalam bentuk laba ditahan untuk membiayai investasi perusahaan. Kebijakan Deviden

adalah bagian yang tidak terpisahkan dalam keputusan pendanaan perusahan. Menurut Wongso

(2012), kebijakan mengenai pembayaran deviden merupakan kebijakan yang paling penting bagi

perusahaan. Kebijakan ini melibatkan dua pihak yang memiliki kepentingan berbeda yaitu pihak

pemegang saham dan pihak manajemen perusahaan.

KAJIAN PUSTAKA

Pengertian Nilai Perusahaan

Nilai perusahaan adalah sebuah nilai yang menunjukan cerminan dan ekuitas dan nilai

buku perusahaan, baik merupakan nilai pasar ekuitas, nilai buku dari total utang dan nilai buku

dari total ekuitas, Sukamulja dalam Purwaningtyas (2011) Salah satu rasio yang dinilai bisa

memberikan informasi paling baik adalah tobin’s Q, karena rasio ini bisa menjelaskan berbagai

fenomena perbedaan cross-sectional dalam pengambilan keputusan investasi serta hubungan

antara kepemilikan saham manajemen dan nilai perusahaan.

Tobin’s Q memasukan semua unsur hutang dan modal saham perusahaan, tidak hanya

unsur saham biasa, Brealey dan Myers dalam Purwaningtyas (2011) menyebutkan bahwa

perusahaan dengan Tobin’s Q yang tinggi biasanya memiliki brand image perusahaan yang

sangat kuat. Perusahaan sebagai entitas ekonomi tidak hanya menggunakan ekuitas dalam

mendanai kegiatan operasionalnya, namun juga dari sumber lain seperti hutang, baik jangka

panjang maupun jangka pendek. Oleh karena itu, penelitian yang dibutuhkan perusahaan tidak

hanya dari investor saja, namun juga dari kreditur. Semakin besar pinjaman yang diberikan oleh

kreditur, menunjukan bahwa semakin tinggi kepercayaan yang diberikan, hal ini menunjukkan

perusahaan memiliki nilai peusahaan yang lebih besar.

Kebijakan Dividen

Kebijakan dividen erat kaitannya dengan rasio pembayaran dividen. Yang dimaksud

dengan pembayaran dividen adalah dividen tunai yang dibagi dengan laba tahunan, atau dividen

per lembar saham. Rasio tersebut menunjukan presentasi laba perusahaan yang dibayarakan

kepada pemegang saham secara tunai. Kebijakan dividen adalah bagian yang tidak terpisahkan

dalam keputusan pendanaan perusahaan. Rasio pembayaran dividen (dividen-payout-rasio)

menentukan jumlah laba yang dapat ditahan dalam perusahaan sebagai sumber pendanaan. Akan

tetapi, dengan menahan laba saat ini dalam jumlah yang lebih besar dalam perusahaan juga

berarti lebih sedikit uang yang akan tersedia bagi pembayaran dividen saat ini. Jadi, aspek utama

dari kebijakan dividen perusahaan adalah laba ditahan perusahaan. Akan tetapi yang juga penting

adalah masalah-masalah lainnya yang berkaitan dengan kebijakan dividen perusahaan secara

keseluruhan: masalah hukum, likuiditas, dan pengadilan, stabilitas dividen (dividen, saham,

pemecahan saham, dan pembelian kepada saham), serta sebagai pertimbangan administratif,

Yunita (2011).

Pengertian Corporate Governance

Menurut Tunggal (2013:156), Corporate Governance adalah sintem yang mengatur,

mengelola, dan mengawasi proses pengendalian usaha untuk menaikan nilai saham, sekaligus

sebagai bentuk perhatian kepada stakeholder, karyawan, kreditor dan masyarakat sekitar. Good

Corporate Governance berusaha menjaga keseimbangan di antara pencapaian tujuan ekonomi

dan tujuan masyarakat

Kegunaan Corporate Governance

Menurut Tunggal (2013:158). Corporate Governance yang baik merupakan langkah yang

penting dalam membangun kepercayaan pasar (market confidence) dan mendorong arus investasi

internasional yang lebih stabil, dan bersifat jangka panjang. Korporasi merupakan engine for

wealth creation worldwide yang penting dan bagaimana perusahaan di jalankan akan

mempengaruhi kesejahteraan dalam masyarakat secara keseluruhan.

Manfaat dan Tujuan Corporate Governance

Menurut Mardiansya dalam Wardani (2012) dengan adanya penerapan corporate

governane dalam suatu perusahaan maka mengahilkan suatu manfaat yang diperoleh, yaitu :

1. meningkatkan kenerja perusahaan melalui terciptanya peroses pengambilan keputusan

yang lebih baik, meningkatkan efesiensi operasional perusahaan dengan lebih baik,

meningkatkan efesiensi operasional serta lebih meningkatkan pelayanan kepada

shareholder.

2. Mempermudan diperolehnya dana pembiayaan yang lebih murah (karena faktor

kepercayaan) yang pada akhirnya akan meningkatkan corporate value.

3. pemegang saham akan merasa puas dengan kinerja perusahaan karena sekaligus akan

meningkatkan shareholder value dan dividen khususnya bagi BUMN akan membantu

penerimaan APBN terutama dari hasil privatisasi.

4. Meningkatnya nilai saham perusahaan sehingga dapat lebih meningkat citra perusahaan

kepada public lebih luas dalam jangka panjang.

5. Mengembalikan kepercayaan investor untuk menananmkan modalnya di Indonesia.

Sedangkan tujuan Corporate Governance adalah sebagai berikut :

1. Melindungi hak dan kepentingan pemegang saham.

2. Melindungi hak dan kepentingan para anggota stakeholder non pemegang saham.

3. Meningkatkan nilai perusahaan dan para pemegang saham.

4. Meningkatkan efesiensi dan efektifitas kerja Dewan pengurus atau Bord of Directors

dengan manajemen senior perusahaan

Kepemilikan Institusional

Institusi merupakan sebuah lembaga yang memiliki kepentingan besar terhadap

investasi yang dilakukan termasuk investasi saham. Sehingga biasanya institusi menyerahkan

tanggungjawab pada divisi tertentu untuk mengelola investasi peruahan tersebut. Karena institusi

memantau secara profesional perkembangan investasinya maka tingkat pengendalian terhadap

tindakan manajemen sangat tinggi sehingga potensi kecurangan dapat ditekan. Murwaningsari

(2010), Investor institusi dapat dibedakan menjadi dua yaitu investor aktif dan investor pasif.

Investor pasif tidak terlalu ingin terlibat dalam pengembalian keputusan manajerial, sedangkan

investor aktif ingin terlibat dalam pengambilan keputusan manajerial. Keberadaan intitusi inilah

yang mampu menjadi alat monitoring efektif bagi perusahaan

Kepemilikan manajemen

Kepemilikan manajemen adalah saham yang dimiliki oleh manajemen secara pribadi

maupun saham yang dimiliki oleh anak cabang perusahaan yang bersangkutan beserta

afiliasinya.

Dalam perusahaan dengan kepemilikan manajerial, manajer yang sekiligus

pemegang saham tentunya akan menyelaraskan kepentingannya dengan kepentingannya sebagai

pemegang saham. Sementara dalam perusahaan tanpa kepemilikan manajerial, manajer yang

bukan pemegang saham kemungkinan hanya mementingkan kepentingannya sendiri. Kinerja

perusahaan akan lebih baik jika saham perusahaan dimiliki oleh manajer. Manajer merasa lebih

memiliki perusahaan. Manajer tidak lagi sebagai tenaga profesional yang digaji tetapi juga

sebgai pemilik perusahaan ,Whidianningrum dan Amah (2012).

Komisaris Independen

Komisaris Independen adalah anggota dewan komisaris yang tidak terefiliasi

dengan manajemen, anggota dewan komisaris lainnya dan pemegang saham pengendali, serta

bebas dari hubungan bisnis atau hubungan lainnya yang dapat mempengaruhi kemampuan untuk

bertindak independen atau bertindak semata-mata demi kepentingan perusahaan ( komite

national kebijkan 2006). Komisaris independen dapat bertindak penengah dalam perselisihan

yang terjadi di antara para manajer dan mengawasi kebijakan manajemen serta memberi nasehat

kepada manajemen. Pradita (2010), indikator yang digunakan untuk mengatur komisaris

independen adalah presentase jumlah komisaris independen dari jumlah anggota dewan

komisaris yang ada.

Komite Audit

Komite Audit bertugas mendorong terbentuknya struktur pengawasan internal yang

memadai, memberdayakan audit internal, meningkatkan kualitas keterbukaan keuangan dan

pelaporan, dan mengkaji ruang lingkup, ketepatan, independensi serta objektivitas auditor

eksternal, Yunita (2011)

Menurut Forum For Corporate Governance in Indonesia adalah Komite Audit harus

terdiri dari individu-individu yang mandiri dan tidak terlibat tugas sehari-hari dari manajemen

yang mengelola perusahaan, dan yang memiliki pengalaman untuk melaksanakan fungsi

pengawasan secara efektif. Salah satu dari beberapa alasan utama kemandirian ini adalah untuk

memelihara integritas serta pandangan yang objektif dalam laporan serta penyusunan

rekomendasi yang di ajukan oleh komite audit, karena individu yang mandiri cendung lebih adil

da tidak memihak serta obyektif dalam menangani suatu permasalahan

Penelitian Terdahulu

Penelitian terdahulu yang berkaitan dengan Nilai Perusahaan telah banyak dilakukan

antara lain :

No Nama Judul Variabel Hasil

1. Putri Prihatin

Ningsih dan

Iin Indarti

(2010)

Pengaruh Keputusan

Investasi, Keputusan

Pendanaan, dan

Kebijakan Dividen

terhadap Nilai

Perusahaan (studi

kasus pada

perusahaan

manufaktur yang

terdaftar di BEI

periode (2007-2009)

Variabel

Dependent: keputusan Investasi ,

Keputusan

Pendanaan dan

Kebijakan Dividen

Variabel

Independent:

Nilai Perusahaan

Secara parsial Keputusan Investasi,

Keputusan Pendanaan

berpengaruh terhadap

Nilai perusahaan,

sedangakan kebijakan

dividen tidak

berpengaruh

Secara Simultan:

Semua variable X

bersama-sama

berpengaruh terhadap

Nilai Perusahaan.

2. Hermansyah

(2013)

Pengaruh Corporate

Governance,

Pertumbuhan

Penjualan, dan

Pertumbuhan Total

Aset terhadap Nilai

Perusahaan

Variabel

Dependent:

Corporate

Governance,

Pertumbuhan

Penjualan, dan

Pertumbuhan Total

Aset

Variabel

Dependent:

Nilai Perusahaan

Secara Parsial:

Mekanisme Corporate

Governance,Pertumbuhan

Pejualan dan

Pertumbuhan Total Aset

tidak berpengaruh

terhadap Nilai

Perusahaan.

Secara Simultan.

Semua variable X

bersama-sama

berpengaruh terhadap

Nilai Perusahaan

3. Priyatna

Bagus

Susanto dan

Imam

Subekti

(2013)

Pengaruh Corporate

Social Reponsibility

dan Corporate

Governance

terhadap Nilai

Perusahaan

Variabel

Dependent:

Corporate Social

Reponsibility dan

Corporate

Governance

Variabel

Dependent:

Nilai Perusahaan

Secara Parsial:

CSR, Komite Audit,

Kepemilikan Institusional

tidak berpengaruh

terhadap Nilai

Perusahaan.

sedangkan Dewan

Komisaris Independent

dan Kepemilikan

Manajerial berpengaruh

terhadap Nilai

Perusahaan

Secara Simultan.

Semua variable X

bersama-sama

berpengaruh terhadap

Nilai Perusahaan

4. Angraheni

Niken

Susanti,

Rahmawati

dan Anni

Aryani

(2010)

Analisis Pengaruh

Corporate

Governance tehadap

Nilai Perusahaan

dengan kualitas laba

sebagai variable

Intervening pada

perusahaan

manufaktur di BEI

periode 2004-2007

Variabel

Independent:

Corporate

Governance

Variabel

Dependent:

Nilai Perusahaan

Secara Parsial:

Komite audit dan

Komisaris Independen

tidak berpengaruh,

sedangkan Kepemilikan

Manejerial dan

Kepemilkan Institusional

berpengaruh terhadap

Nilai Perusahaan.

Secara Simultan:

Semua variable X

bersama-sama

berpengaruh terhadap

Nilai Perusahaan

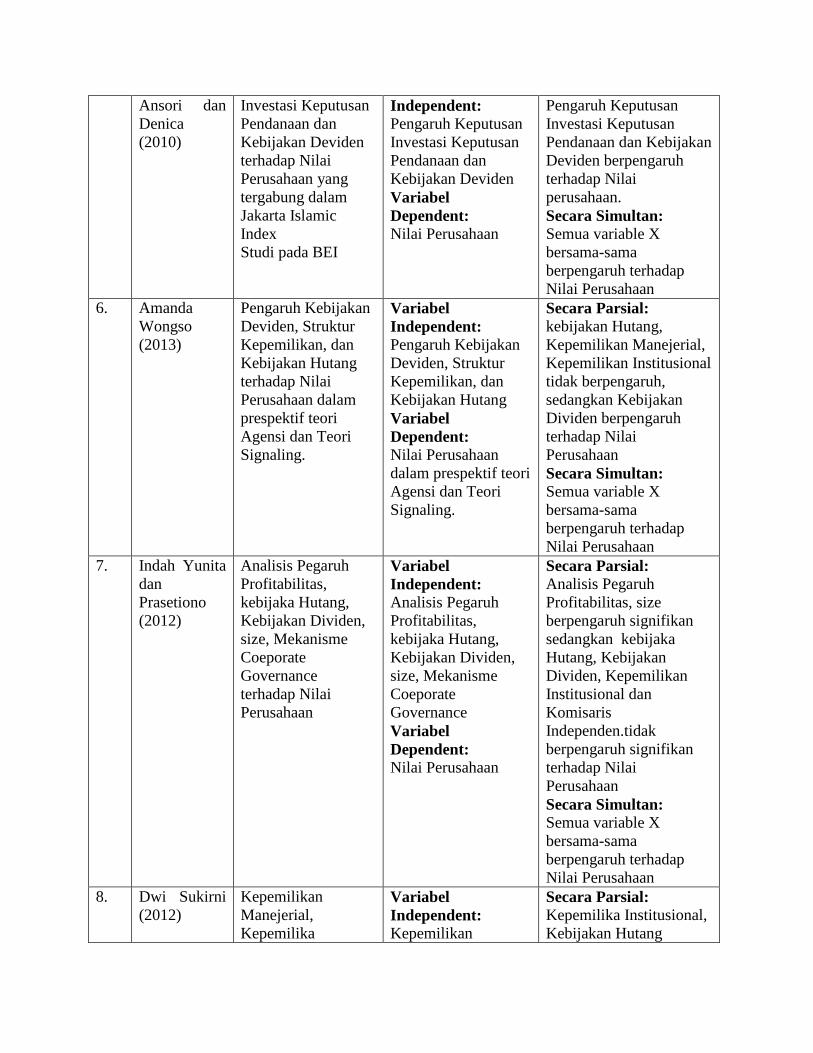

5. Mokhamad Pengaruh Keputusan Variabel Secara Parsial:

Ansori dan

Denica

(2010)

Investasi Keputusan

Pendanaan dan

Kebijakan Deviden

terhadap Nilai

Perusahaan yang

tergabung dalam

Jakarta Islamic

Index

Studi pada BEI

Independent:

Pengaruh Keputusan

Investasi Keputusan

Pendanaan dan

Kebijakan Deviden

Variabel

Dependent:

Nilai Perusahaan

Pengaruh Keputusan

Investasi Keputusan

Pendanaan dan Kebijakan

Deviden berpengaruh

terhadap Nilai

perusahaan.

Secara Simultan:

Semua variable X

bersama-sama

berpengaruh terhadap

Nilai Perusahaan

6. Amanda

Wongso

(2013)

Pengaruh Kebijakan

Deviden, Struktur

Kepemilikan, dan

Kebijakan Hutang

terhadap Nilai

Perusahaan dalam

prespektif teori

Agensi dan Teori

Signaling.

Variabel

Independent:

Pengaruh Kebijakan

Deviden, Struktur

Kepemilikan, dan

Kebijakan Hutang

Variabel

Dependent:

Nilai Perusahaan

dalam prespektif teori

Agensi dan Teori

Signaling.

Secara Parsial:

kebijakan Hutang,

Kepemilikan Manejerial,

Kepemilikan Institusional

tidak berpengaruh,

sedangkan Kebijakan

Dividen berpengaruh

terhadap Nilai

Perusahaan

Secara Simultan:

Semua variable X

bersama-sama

berpengaruh terhadap

Nilai Perusahaan

7. Indah Yunita

dan

Prasetiono

(2012)

Analisis Pegaruh

Profitabilitas,

kebijaka Hutang,

Kebijakan Dividen,

size, Mekanisme

Coeporate

Governance

terhadap Nilai

Perusahaan

Variabel

Independent:

Analisis Pegaruh

Profitabilitas,

kebijaka Hutang,

Kebijakan Dividen,

size, Mekanisme

Coeporate

Governance

Variabel

Dependent:

Nilai Perusahaan

Secara Parsial:

Analisis Pegaruh

Profitabilitas, size

berpengaruh signifikan

sedangkan kebijaka

Hutang, Kebijakan

Dividen, Kepemilikan

Institusional dan

Komisaris

Independen.tidak

berpengaruh signifikan

terhadap Nilai

Perusahaan

Secara Simultan:

Semua variable X

bersama-sama

berpengaruh terhadap

Nilai Perusahaan

8. Dwi Sukirni

(2012)

Kepemilikan

Manejerial,

Kepemilika

Variabel

Independent:

Kepemilikan

Secara Parsial:

Kepemilika Institusional,

Kebijakan Hutang

Institusional,

Kebijakan Deviden

dan Kebijakan

Hutang Analisis

terhadap Nilai

Perusahaan

perusahaan yang

terdaftar di Bursa

Efek Indone-

sia tahun 2008-2010

Manejerial,

Kepemilika

Institusional,

Kebijakan Deviden

dan Kebijakan

Hutang Analisis

Variabel

Dependent:

Nilai Perusahaan

Analisis berpengaruh

signifikan, sedangkan

Kepemilikan Manejerial,

Kebijakan Deviden tidak

berpengaruh terhadap

Nilai Perusahaan.

Secara Simultan:

Semua variable X

bersama-sama

berpengaruh terhadap

Nilai Perusahaan

9. Tri Katika

Pertiwi dan

Ferry Madi

Ika Pratama

Pengaruh Kinerja

Keuangan,

Corporate

Governance

Terhadap Nilai

Perusahaan Food

and Beverage 2005-

2010

Variabel

Independent:

Pengaruh Kinerja

Keuangan, Corporate

Governance

Variabel

Dependent:

Nilai Perusahaan

Food and Beverage

Secara Parsial:

Pengaruh Kinerja

Keuangan berpengaruh

signifikan, sedangkan

Corporate Governance

yang di proksikan dengan

Kepemilikan Manajerial

tidak berpengaruh

terhadap Nilai

Perusahaan.

Secara Simultan:

Semua variable X

bersama-sama

berpengaruh terhadap

Nilai Perusahaan

10. Umi

Mardiyaati,

Gatot Nazir

Ahmad dan

Ria Putri

(2012)

Pengaruh Kebijakan

Dividen, Kebijakan

Hutang, dan

Profitabilitas

terhadap Nilai

Perusahaan

Manufaktur yang

terdaftar di BEI

periode 2005-2010

Variabel

Independent:

Kebijakan Dividen,

Kebijakan Hutang,

dan Profitabilitas

Variabel

Dependent:

Nilai Perusahaan

Secara Parsial:

Profitabilitas berpengaruh

signifikan, sedangkan

Kebijakan Dividen, dan

Kebijakan Hutang tidak

berpengaruh terhadap

Nilai Perusahaan

Secara Simultan:

Semua variable X

bersama-sama

berpengaruh terhadap

Nilai Perusahaan

11. Diah Ayu

Pertiwi

(2010)

Analisi Pengaruh

Earning

Management

Terhadap Nilai

Perusahaan Dengan

Peranan Praktik

Corporate

Governance sebagai

Variabel

Independent

Pengaruh Earning

Management,

Kepemilikan

Institusional,

Kepemilikan

Manajerial,

Secara Parsial:

Pengaruh Earning

Management, Komite

Audit, Kepemilikan

Institusional berpengaruh

Signifikan sedangkan,

Kepemilikan Manajerial,

Komisaris

Moderating Variabel

pada Perusahaan

yang terdaftar di BEI

Periode 2005-2008

Komisaris

Independen, Komite

Audit.

Variabel

Dependent:

Nilai Perusahaan

Independen,tidak

berpengaruh terhadap

Nilia Persuahaan

Secara Simultan:

Semua variable X

bersama-sama

berpengaruh terhadap

Nilai Perusahaan

12. Wien Ika

Permatasari

(2010)

Pengaruh

Kepemilikan

Manajemen,

Kepemilikan

Institusional dan

Corporate Social

Responsibility

Terhadap Nilai

Perusahaan

perusahaan yang

terdaftar di

BEI (Bursa Efek

Indonesia) untuk

tahun 2007-2008

Variabel

Independent:

Kepemilikan

Manajemen,

Kepemilikan

Institusional dan

Corporate Social

Responsibility

Dependent:

Nilai Perusahaan

Secara Parsial:

Kepemilikan Manajemen,

Kepemilikan Institusional

tidak berpengaru

signifikan sedangkan

CSR berpengaruh

signifikan terhadap Nilai

Perusahaan.

Secara Simultan:

Semua variable X

bersama-sama

berpengaruh terhadap

Nilai Perusahaan

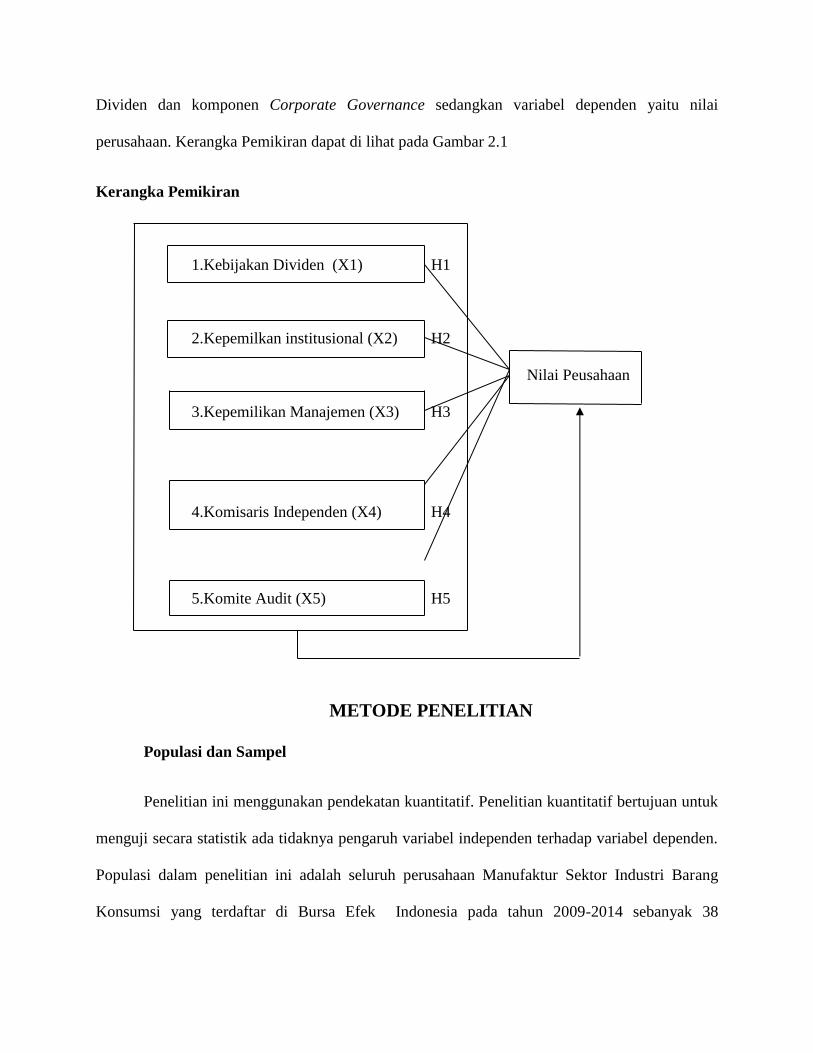

Kerangka Pemikiran

Terdapat banyak penelitian yang telah dilakukan penelitian sebelumnya mengenai

pengaruh dari Kebijakan Dividen dan Corporate Governance terhadap Nilai Persuahaan.

Didalam penelitian ini peneliti menggunakan variable Corporate Governance (Kepemilikan

Institusional, Kepemilikan Manajerial, Komiaris Independen, dan Komite Audit)

Atas dasar pengamatan yang dilakukan oleh peneliti dan dari dasar penelitian terdahulu

maka peneliti membuat sebuah kerangka Pemikiran yang menggambarkan variabel yang ada

didalam penelitian ini, yaitu Kebijakan Dividen, Kepemilikan Manajerial, Kepemilikan

Institusional, Dewan Komisaris Independen, dan Komite Audit. Variabel–variabel tersebut

terdiri dari variabel dependen dan independen. Variabel independen merupakan Kebijakan

Dividen dan komponen Corporate Governance sedangkan variabel dependen yaitu nilai

perusahaan. Kerangka Pemikiran dapat di lihat pada Gambar 2.1

Kerangka Pemikiran

1.Kebijakan Dividen (X1) H1

2.Kepemilkan institusional (X2) H2

Nilai Peusahaan

3.Kepemilikan Manajemen (X3) H3

4.Komisaris Independen (X4) H4

5.Komite Audit (X5) H5

METODE PENELITIAN

Populasi dan Sampel

Penelitian ini menggunakan pendekatan kuantitatif. Penelitian kuantitatif bertujuan untuk

menguji secara statistik ada tidaknya pengaruh variabel independen terhadap variabel dependen.

Populasi dalam penelitian ini adalah seluruh perusahaan Manufaktur Sektor Industri Barang

Konsumsi yang terdaftar di Bursa Efek Indonesia pada tahun 2009-2014 sebanyak 38

perusahaan. Sampel dalam penelitian ini diperoleh dengan metode purposive sampling dengan

kriteria sebagai berikut :

1. Perusahaan Manufaktor Sektor Industri Bapg Konsumsi yang terdafar di Bursa Efek

Indonesia periode 2009-2014.

2. Perusahaan Manufaktur Sektor Industri Barang Konsumsi yang mempublikasikan laporan

keuangan secara konsisten pada tahun 2009-2014

3. Perusahaan Manufaktur Sektor Barang Konsumsi yang membagikan Dividen pada

periode 2009-2014

4. Perusahaan yang memiliki pemegang saham Institusi

5. Perusahaan yang memiliki pemegang saham manajemen

6. Perusahaan yang memiliki Dewan Komisaris Independent

7. Perusahaan yang memiliki Komite Audit

Variabel Penelitian dan Definisi Operasional

3.3.1 Variabel Penelitian

1. Variabel Dependen

Menurut Nurhayati dan Medyawati (2012), variable dependen adalah varianel yang

dipengaruhi oleh variable independen. Definisi operasional variable terkait dalam penelitian ini

yaitu nilai perusahaan yang diukur dengan Tobin’s Q. Tobin’s Q dihitung dengan rumus :

( Closing Price x jumlah saham yang beredar ) + Debt

Tobin’s Q =

( EBV + Debt )

Tobin’s Q telah digunakan khusus oleh perusahaan-perusahaan manufaktur untuk

menjelaskan sejumlah fenomena perusahaan yang beragam.

Skor Interpretasi

Tobin’s q < 1 Menggambarkan bahwa saham dalam kondisi undervalued. Manajemen

telah gagal dalam mengelola aktiva perusahaan. Potensi pertumbuhan investasi rendah.

Tobin’s q = 1 Menggambarkan bahwa saham dalam kondisi average. Manajemen

stagnan dalam mengelola aktiva. Potensi pertumbuhan investasi tidak berkembang.

Tobin’s q > 1 Menggambarkan bahwa saham dalam kondisi overvalued. Manajemen

berhasil dalam mengelola aktiva perusahaan.

Berdasarkan penjelasan dalam interpretasi tersebut di atas, maka investor yang akan

mengejar capital gain dapat mengambil keputusan untuk membeli, menahan atau menjual saham

yang dimilikinya. Meskipun Tobin’s q memiliki daya tarik yang tinggi bagi para peneliti,

pendidik dan kalangan manajer, namun beberapa kritik dialamatkan terhadap Tobin’s q.

1. Variabel Independen

Variabel Independent / variabel bebas adalah variabel variabael yang mempengaruhi variabel

lain . dalam penelitian ini variabel yang digunakan adalah:

2.1. Kebijakan Diveden

Kebijakan Dividen adalah keputusan tentang seberapa banyak laba saat ini yang akan di

bayarkan sebagai dividen dari pada di tahan untuk di investasikan kembali dalam Perusahaan

Manufaktur Sektor Barang Konsumsi yang terdaftar di Bursa Efek Indonesia periode 2009-2014

yang di komfirmasikan melalui Dividend Payout Ratio (DPR) , ningsih dan indarti (2010).

DPS

DPR = ____________________ 100%

EPS

Keterangan :

DPR : Dividend Payoutt Ratio

DPS : Dividen Per Share (Rp)

EPS : Earning Per Share (Rp)

2.2. Kepemilikan Instutional

Menurut Yunita (2011), Kepemilikan Instusional diproksikan dengan menggunakan

jumlah saham yang dimiliki oleh institusi, seperti pemerintah, institusi keuangan, institusi

berbadan hukum, institusi luar negri, dan perwakilan, sertaa institusi lainnya pada akhir tahun.

Dengan demikian, kepemilikan institusional diproksikan sebagai berikut :

Jumlah saham yang dimiliki oleh isntitusi

Kepemilikan instusional = x100%

Jumlah saham beredar akhir tahun

2.3. Kepemilkan Manajemen

Kepemilikan Manajemen diukur dari persentase kepemilikan saham oleh manajemen

secara pribadi maupun saham yang dimiliki oleh anak cabah perusahaan yang bersangkutan

beserta afiliasinya, sialllagan dan matchfoedz dalam purwaningtyas (2011)

Jumlah saham yang dimiliki oleh manajemen

kepemilikan Manajemen = x100%

Jumlah saham yang beredar akhir tahun

2.4. komisaris Independen

Menurut Yunita (2011), Komisaris Independen diperoksikan dengan menggunakan

proporsi jumlah komisaris indepeden terhadap total dewan komisaris yang ada di perusahaan

sehingga dapat dirumuskan sebagai berikut :

Jumlah Dewan komisaris independen

Komisaris Independen = x100%

Jumlah seluruh Dewan Komisaris

.

Menurut OJK Republik Indonesia Dalam hal Dewan Komisaris terdiri lebih dari 2 (dua)

orang anggota Dewan Komisaris Independen wajib paling kurang 30% (tiga puluh persen) dari

seluruh anggota Dewan Komisaris

2.5. Komite Audit

Komite Audit merupakan komite yang dibentuk oleh komisaris untuk melakukan tugas

pengawasan pengelolaan perusahaan, komite audit dalam penelitian ini di ukur menggunakan

skalai rasio melalui persentse anggota komite audit yang berasal dari luar komite audit terhadap

seluruh anggota komite audit, Jumlah anggota Komite Audit disesuaikan besar-kecilnya dengan

organisasi dan tanggung jawab. Namun biasanya tiga sampai lima anggota merupakan jumlah

yang cukup ideal. Komite Audit biasanya perlu untuk mengadakan rapat tiga sampai empat kali

setahun untuk melaksanakan kewajiban dan tanggung jawabnya yang menyangkut soal sistem

pelaporan keuangan.(Guna dan Herawati,2010).

Jumlah anggota komite audit dari luar

Komite Audit = x 100% Jumlah seluruh anggota komite audit

2. Analisis yang digunakan dalam penelitian ini adalah regresi linier berganda dengan

rumus :

Y = a+b1X1 + b2X2 + b3X3 + b4X4 + b5X5 + e

Keterangan :

Y = Nilai Perusahaan

a = konstanta

b1-4 = Koefesiensi Regresi

X1 = Kebijakan Dividen

X2 = Kepemilikan Institusiona;

X3 = Kepemilikan Manajemen

X4 = Komisaris Independen

X5 = Komite Audit

ANALISIS DATA DAN PEMBAHASAN

Descriptive Statistics

N

Minimu

m

Maximu

m Mean

Std.

Deviation

DPR 54 .10 227.00 61.0759 42.22968

KI 54 1.82 75.55 27.7502 25.00579

KM 54 .01 98.18 52.3680 39.25156

DKI 54 25.00 80.00 44.2609 16.00271

KA 54 33.33 66.67 60.4959 11.35533

NP 54 .40 10.69 3.0950 2.91564

Valid N

(listwise) 54

masing-masing variable berada pada angka positif.

Nilai rata-rata Nilai Perusahaan dalam jangka waktu penelitian 2009-2014 yaitu 3.0950,

sedangkan nilai standar deviasi 2.91564, nilai minimum dari Nilai Persahaan sebesar 0.40 dan

nilai maksimum sebesar 10.69. Hal ini menunjukan bahwa data pada variable NilaiPerusahaan

memiliki sebaran yang tidak begitu besar dikarenakan standar devisiasinya lebih kecil dari nilai

mean nya.

Nilai rata-rata Devident Payout Ratio dalam jangka waktu penelitian 2009-2014 yaitu

61.0759, sedangkan nilai deviasi 42.22968, nilai minimum dari Devident Payout Ratio sebesar

0.10 dan nilai maksimum sebesar 227.00. Hal ini menunjukan bahwa data pada variable

Devident Payout Ratio memiliki sebaran yang tidak begitu besar dikarenakan standar

devisiasinya lebih kecil dari nilai mean nya.

Nilai rata-rata Kepemilikan Instutional dalam jangka waktu penelitian 2009-2014 yaitu

27.7502 sedangkan nilai deviasi 25.00579, nilai minimum dari Kepemilikan Instutional sebesar

1,82 dan nilai maksimum sebesar 75.55. Hal ini menunjukan bahwa data pada variable

Kepemilikan Instutional memiliki sebaran yang tidak begitu besar karena nilai standar

devisiasinya lebih kecil dari nilai mean nya.

Nilai rata-rata Kepemilikan manajemen dalam jangka waktu penelitian 2009-2014 yaitu

52.3680, sedangkan nilai deviasi 39.25156, nilai minimum dari Kepemilikan manajemen sebesar

0.01 dan nilai maksimum sebesar 98.18. Hal ini menunjukan bahwa data pada variable

Kepemilikan manajemen memiliki sebaran yang tidak begitu besar dikarenakan standar

devisiasinya lebih kecil dari nilai mean nya.

Nilai rata-rata Dewan Komisaris Independent dalam jangka waktu penelitian 2009-2014

yaitu 44.2609, sedangkan nilai deviasi 16.00271, nilai minimum dari Dewan Komisaris

Independent sebesar 25.00 dan nilai maksimum sebesar 80.00. Hal ini menunjukan bahwa data

pada variable Dewan Komisaris Independent memiliki sebaran yang tidak begitu besar

dikarenakan standar devisiasinya lebih kecil dari nilai mean nya.

Nilai rata-rata Komite Audit dalam jangka waktu penelitian 2009-2014 yaitu 60.4959,

sedangkan nilai deviasi 11.35533, nilai minimum dari Komite Audit sebesar 33.33 dan nilai

maksimum sebesar 66.67. Hal ini menunjukan bahwa data pada variable Komite Audit memiliki

sebaran yang tidak begitu besar dikarenakan standar devisiasinya lebih kecil dari nilai mean nya.

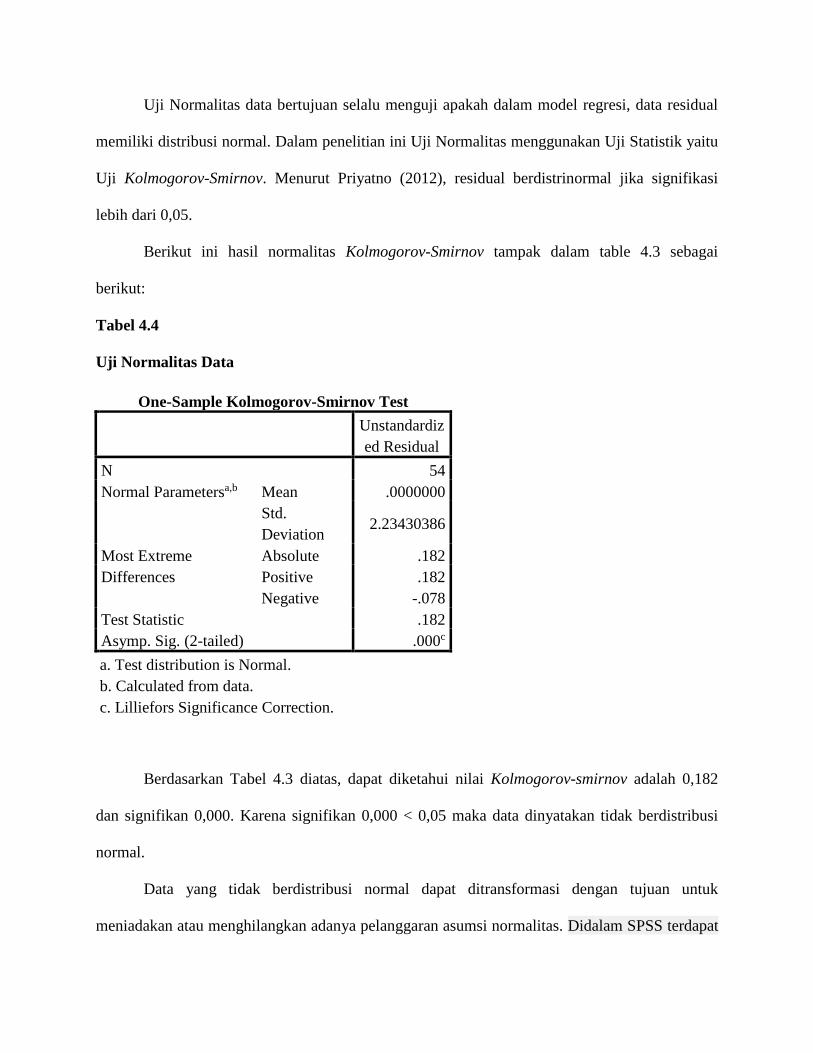

Uji Normalitas Data

Uji Normalitas data bertujuan selalu menguji apakah dalam model regresi, data residual

memiliki distribusi normal. Dalam penelitian ini Uji Normalitas menggunakan Uji Statistik yaitu

Uji Kolmogorov-Smirnov. Menurut Priyatno (2012), residual berdistrinormal jika signifikasi

lebih dari 0,05.

Berikut ini hasil normalitas Kolmogorov-Smirnov tampak dalam table 4.3 sebagai

berikut:

Tabel 4.4

Uji Normalitas Data

One-Sample Kolmogorov-Smirnov Test

Unstandardiz

ed Residual

N 54

Normal Parametersa,b Mean .0000000

Std.

Deviation 2.23430386

Most Extreme

Differences

Absolute .182

Positive .182

Negative -.078

Test Statistic .182

Asymp. Sig. (2-tailed) .000c

a. Test distribution is Normal.

b. Calculated from data.

c. Lilliefors Significance Correction.

Berdasarkan Tabel 4.3 diatas, dapat diketahui nilai Kolmogorov-smirnov adalah 0,182

dan signifikan 0,000. Karena signifikan 0,000 < 0,05 maka data dinyatakan tidak berdistribusi

normal.

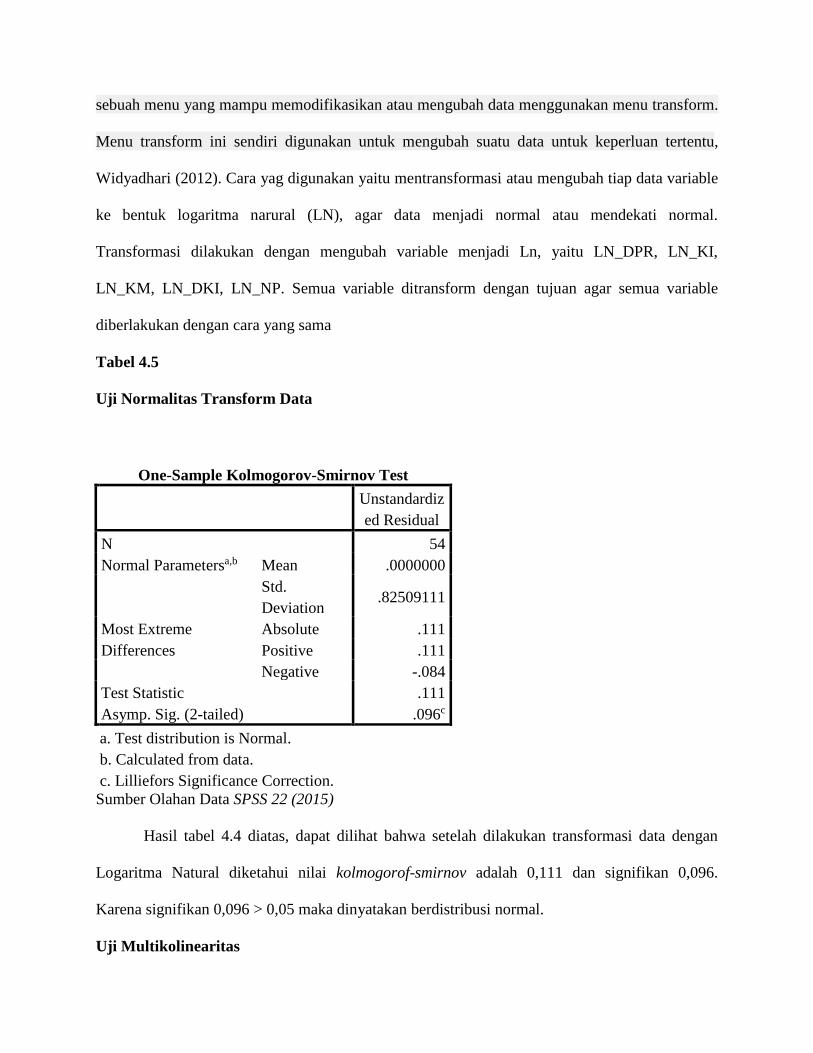

Data yang tidak berdistribusi normal dapat ditransformasi dengan tujuan untuk

meniadakan atau menghilangkan adanya pelanggaran asumsi normalitas. Didalam SPSS terdapat

sebuah menu yang mampu memodifikasikan atau mengubah data menggunakan menu transform.

Menu transform ini sendiri digunakan untuk mengubah suatu data untuk keperluan tertentu,

Widyadhari (2012). Cara yag digunakan yaitu mentransformasi atau mengubah tiap data variable

ke bentuk logaritma narural (LN), agar data menjadi normal atau mendekati normal.

Transformasi dilakukan dengan mengubah variable menjadi Ln, yaitu LN_DPR, LN_KI,

LN_KM, LN_DKI, LN_NP. Semua variable ditransform dengan tujuan agar semua variable

diberlakukan dengan cara yang sama

Tabel 4.5

Uji Normalitas Transform Data

One-Sample Kolmogorov-Smirnov Test

Unstandardiz

ed Residual

N 54

Normal Parametersa,b Mean .0000000

Std.

Deviation .82509111

Most Extreme

Differences

Absolute .111

Positive .111

Negative -.084

Test Statistic .111

Asymp. Sig. (2-tailed) .096c

a. Test distribution is Normal.

b. Calculated from data.

c. Lilliefors Significance Correction.

Sumber Olahan Data SPSS 22 (2015)

Hasil tabel 4.4 diatas, dapat dilihat bahwa setelah dilakukan transformasi data dengan

Logaritma Natural diketahui nilai kolmogorof-smirnov adalah 0,111 dan signifikan 0,096.

Karena signifikan 0,096 > 0,05 maka dinyatakan berdistribusi normal.

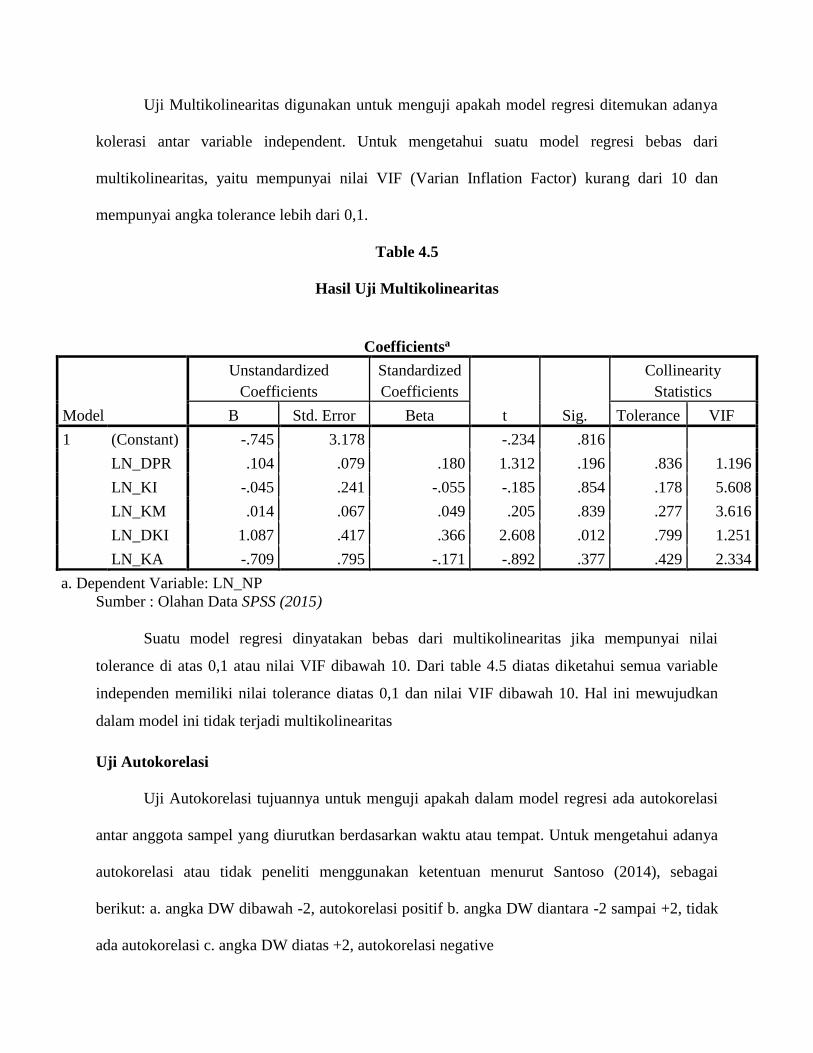

Uji Multikolinearitas

Uji Multikolinearitas digunakan untuk menguji apakah model regresi ditemukan adanya

kolerasi antar variable independent. Untuk mengetahui suatu model regresi bebas dari

multikolinearitas, yaitu mempunyai nilai VIF (Varian Inflation Factor) kurang dari 10 dan

mempunyai angka tolerance lebih dari 0,1.

Table 4.5

Hasil Uji Multikolinearitas

Coefficientsa

Model

Unstandardized

Coefficients

Standardized

Coefficients

t Sig.

Collinearity

Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) -.745 3.178 -.234 .816

LN_DPR .104 .079 .180 1.312 .196 .836 1.196

LN_KI -.045 .241 -.055 -.185 .854 .178 5.608

LN_KM .014 .067 .049 .205 .839 .277 3.616

LN_DKI 1.087 .417 .366 2.608 .012 .799 1.251

LN_KA -.709 .795 -.171 -.892 .377 .429 2.334

a. Dependent Variable: LN_NP

Sumber : Olahan Data SPSS (2015)

Suatu model regresi dinyatakan bebas dari multikolinearitas jika mempunyai nilai

tolerance di atas 0,1 atau nilai VIF dibawah 10. Dari table 4.5 diatas diketahui semua variable

independen memiliki nilai tolerance diatas 0,1 dan nilai VIF dibawah 10. Hal ini mewujudkan

dalam model ini tidak terjadi multikolinearitas

Uji Autokorelasi

Uji Autokorelasi tujuannya untuk menguji apakah dalam model regresi ada autokorelasi

antar anggota sampel yang diurutkan berdasarkan waktu atau tempat. Untuk mengetahui adanya

autokorelasi atau tidak peneliti menggunakan ketentuan menurut Santoso (2014), sebagai

berikut: a. angka DW dibawah -2, autokorelasi positif b. angka DW diantara -2 sampai +2, tidak

ada autokorelasi c. angka DW diatas +2, autokorelasi negative

Table 4.6

Hasil Uji Autokorelasi

Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of

the Estimate

Durbin-

Watson

1 .496a .246 .168 .86700 1.583

a. Predictors: (Constant), LN_KA, LN_DPR, LN_DKI, LN_KM, LN_KI

b. Dependent Variable: LN_NP

Dari tabel 4.6 diatas, dapat dilihat bahwa nilai Durbin-Watson sebesar 1,583 karena nilai

DW berada diantara -2 - +2 maka dapat disimpulkan bahwa tidak terjadi masalah autokorelasi..

Uji Heteroskedesitas

Uji Heteroskedesitas digunakan untuk menguji apakah dalam model regresi terjadi

ketidaksamaan varian dari residual pada satu pengamatan ke pengamatan yang lain.

Tabel 4.7

Hasil Uji Heteroskedesitas

Correlations

LN_DPR LN_KI LN_KM LN_DKI LN_KA

Unstandardize

d Residual

Spearma

n's rho

LN_DPR Correlation

Coefficient 1.000 -.033 .069 .249 -.129 .170

Sig. (2-

tailed) . .813 .618 .069 .354 .219

N 54 54 54 54 54 54

LN_KI Correlation

Coefficient -.033 1.000 -.874** -.124 .526** .066

Sig. (2-

tailed) .813 . .000 .370 .000 .634

N 54 54 54 54 54 54

LN_KM Correlation

Coefficient .069 -.874** 1.000 .353** -.403** .094

Sig. (2-

tailed) .618 .000 . .009 .003 .499

N 54 54 54 54 54 54

LN_DKI Correlation

Coefficient .249 -.124 .353** 1.000 -.022 .011

Sig. (2-

tailed) .069 .370 .009 . .873 .936

N 54 54 54 54 54 54

LN_KA Correlation

Coefficient -.129 .526** -.403** -.022 1.000 .093

Sig. (2-

tailed) .354 .000 .003 .873 . .505

N 54 54 54 54 54 54

Unstandardi

zed

Residual

Correlation

Coefficient .170 .066 .094 .011 .093 1.000

Sig. (2-

tailed) .219 .634 .499 .936 .505 .

N 54 54 54 54 54 54

**. Correlation is significant at the 0.01 level (2-tailed).

Dari output di atas dapat diketahui bahwa nilai korelasi kelima variabel independen

dengan Unstandardized Residual memiliki nilai signifikansi lebih dari 0,05. Karena signifikansi

lebih dari 0,05 maka dapat disimpulkan bahwa tidak terjadi masalah heteroskedastisitas pada

model regresi

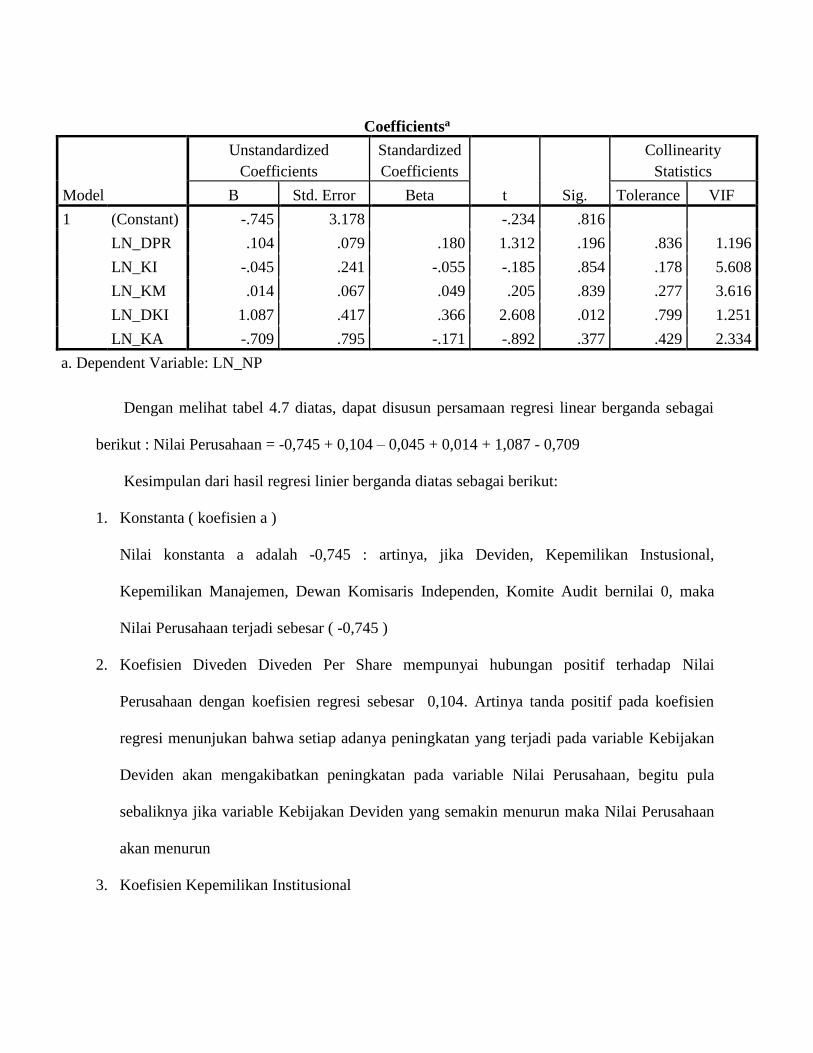

Hasil Analisis Regresi Berganda

Dari data yang diperoleh kemudian dianalisis dengan model berganda dan diolah dengan

menggunakan SPSS 22. Hasil pengujian regresi berganda dapat dilihat dalam table 4.8 sebagai

berikut:

Tabel 4.8

Hasil Perhitungan Regresi Berganda

Coefficientsa

Model

Unstandardized

Coefficients

Standardized

Coefficients

t Sig.

Collinearity

Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) -.745 3.178 -.234 .816

LN_DPR .104 .079 .180 1.312 .196 .836 1.196

LN_KI -.045 .241 -.055 -.185 .854 .178 5.608

LN_KM .014 .067 .049 .205 .839 .277 3.616

LN_DKI 1.087 .417 .366 2.608 .012 .799 1.251

LN_KA -.709 .795 -.171 -.892 .377 .429 2.334

a. Dependent Variable: LN_NP

Dengan melihat tabel 4.7 diatas, dapat disusun persamaan regresi linear berganda sebagai

berikut : Nilai Perusahaan = -0,745 + 0,104 – 0,045 + 0,014 + 1,087 - 0,709

Kesimpulan dari hasil regresi linier berganda diatas sebagai berikut:

1. Konstanta ( koefisien a )

Nilai konstanta a adalah -0,745 : artinya, jika Deviden, Kepemilikan Instusional,

Kepemilikan Manajemen, Dewan Komisaris Independen, Komite Audit bernilai 0, maka

Nilai Perusahaan terjadi sebesar ( -0,745 )

2. Koefisien Diveden Diveden Per Share mempunyai hubungan positif terhadap Nilai

Perusahaan dengan koefisien regresi sebesar 0,104. Artinya tanda positif pada koefisien

regresi menunjukan bahwa setiap adanya peningkatan yang terjadi pada variable Kebijakan

Deviden akan mengakibatkan peningkatan pada variable Nilai Perusahaan, begitu pula

sebaliknya jika variable Kebijakan Deviden yang semakin menurun maka Nilai Perusahaan

akan menurun

3. Koefisien Kepemilikan Institusional

Kepemilikan Institusional mempunyai hubungan negatif terhadap NilaiPerusahaan dengan

koefisien regresi sebesar -0,045. Artinya tanda negatif pada koefisien regresi menunjukan

bahwa setiap adanya peningkatan yang terjadi pada variable Kepemilikan Institusional maka

akan terjadi penurunan pada variable Nilai Perusahaan, begitu pula dengan variable

Kepemilikan Institusional semakin menurun maka Nilai Perusahaan akan meningkat

4. Koefisien Kepemilikan Manajemen

Kepemilikan Manajemen mempunyai hubungan positif terhadap NilaiPerusahaan dengan

koefisien regresi sebesar 0,014. Artinya tanda positif pada koefisien regresi menunjukan

bahwa setiap adanya peningkatan yang terjadi pada variable Kepemilikan Manajemen, maka

akan terjadi peningkatan pada variable Nilai Perusahaan, begitu pula dengan variable

Kepemilikan Manajemen semakin menurun maka Nilai Perusahaan akan menurun.

5. Koefisien Dewan Komisaris Independent

Dewan Komisaris Independent mempunyai hubungan positif terhadap NilaiPerusahaan

dengan koefisien regresi sebesar 1,087. Artinya tanda positif pada koefisien regresi

menunjukan bahwa setiap adanya peningkatan yang terjadi pada variable Dewan Komisaris

Independent akan mengakibatkan peningkatan pada variable Nilai Perusahaan, begitu pula

sebaliknya jika variable Dewan Komisaris Independent yang semakin menurun maka Nilai

Perusahaan akan menurun

6. Koefisien Komite Audit

Komite Audit mempunyai hubungan positif terhadap NilaiPerusahaan dengan koefisien

regresi sebesar -0,709. Artinya tanda negatif pada koefisien regresi menunjukan bahwa

setiap adanya peningkatan yang terjadi pada variable Komite Audit akan mengakibatkan

penurunan pada variable Nilai Perusahaan, begitu pula sebaliknya jika variable Komite Audit

yang semakin menurun maka Nilai Perusahaan akan meningkat.

Pengujian Hipotesis

Uji Statistik t

Pengujian Individu / secara parsial digunakan untuk mengetahui apakah nilai koefesien

regresi mempunyai pengaruh yang signifikan terhadap variable dependen / terikat

(Priyatno,2011:31)

Dasar pengambilan keputusan adalah sebagai berikut:

Apabila t hitung < t tabel, maka Ho diterima; tidak ada pengaruh

Apabila -t hitung < -t tabel atau t hitung > t tabel, maka Ho ditolak, dan Ha diterima; ada

pengaruh

Sedangkan pengambilan keputusan dengan probabilitas ialah sebagai berikut:

Jika probabilitas > 0.05, maka Ha tidak dapat diterima dan Ho tidak dapat ditolak

Jika probabilitas < 0.05, maka Ha diterima dan Ho ditolak

Hasil uji t dapat dilihat pada tabel 4.9 sebagai berikut:

Tabel 4.9

Hasil Perhitungan Uji T

Coefficientsa

Model

Unstandardized

Coefficients

Standardized

Coefficients

t Sig. B Std. Error Beta

1 (Constant) -.745 3.178 -.234 .816

LN_DPR .104 .079 .180 1.312 .196

LN_KI -.045 .241 -.055 -.185 .854

LN_KM .014 .067 .049 .205 .839

LN_DKI 1.087 .417 .366 2.608 .012

LN_KA -.709 .795 -.171 -.892 .377

a. Dependent Variable: LN_NP

Sumber: Olahan Data SPSS 22

Berdasarkan tabel 4.10 diatas, tabel distribusi t dicari pada α = 5% : 2 = 2,5 (uji 2 sisi)

degan derajat kebebasan df = 54-5-1. Maka berikut penjelasannya:

1. Variable Kebijakan Deviden

Dari hasil output SPSS diperoleh hasil t-hitung sebesar 1,312 dengan nilai signifikan

sebesar 0,196. Karena nilai t-hitung sebesar 1,312 < t-tabel sebesar 2,011 dan nilai signifikan

sebesar 0,196. > dari tingkat signifikan 0,05(α), maka kesimpulannya Ha tidak dapat diterima

dan Ho tidak dapat ditolak. Disini berarti bahwa variable kebijakan deviden (LnDPR) tidak

berpengaruh signifikan dan bersifat positif terhadap nilai perusahaan pada perusahaan sector

barang konsumsi yang terdaftar di Bursa Efek Indonesia periode 2009-2014

2. Variable Kepemilikan Institusional

Dari hasil output SPSS diperolah hasil t-hitung sebesar -0,185 dengan nilai signifikan sebesar

0,854. Karena nilai t-hitung sebesar -0,185 > t-tabel sebesar -2,011 dan nilai signifikan sebesar

0,854 > dari tingkat signifikan 0,05(α), maka kesimpulannya Ha tidak dapat diterima dan Ho

tidak dapat ditolak. Disini berarti bahwa variable Kepemilikan Institusional (LnKI) tidak

berpengaruh signifikan serta bersifat negatif terhadap nilai perusahaan pada perusahaan

manufaktur sektor barang konsumsi yang terdaftar di Bursa Efek Indonesia periode 2009-2014.

3. Variabel Kepemilikan Manajemen

Dari hasil output SPSS diperolah hasil t-hitung sebesar 0,205 dengan nilai signifikan

sebesar 0,839. Karena nilai t-hitung sebesar 0,205 < t-tabel sebesar 2,011 dan nilai signifikan

sebesar 0,839 > dari tingkat signifikan 0,05(α), maka kesimpulannya Ho tidak dapat ditolak dan

Ha tidak dapat diterima. Disini berarti bahwa variable Kepemilikan Manajemen (LnKM) tidak

berpengaruh signifikan serta bersifat positif terhadap nilai perusahaan pada perusahaan

manufaktur sektor barang konsumsi yang terdaftar di Bursa Efek Indonesia periode 2009-2014.

4. Variabel Dewan Komisaris Independen

Dari hasil output SPSS diperolah hasil t-hitung sebesar 2,608 dengan nilai signifikan

sebesar 0,012. Karena nilai t-hitung sebesar 2,608 > t-tabel sebesar 2,011 dan nilai signifikan

sebesar 0,012 < dari tingkat signifikan 0,05(α), maka kesimpulannya Ha diterima dan Ho ditolak.

Disini berarti bahwa variable Dewan Komisaris Independen (LnDKI) berpengaruh signifikan

serta bersifat positif terhadap nilai perusahaan pada perusahaan manufaktur sektor barang

konsumsi yang terdaftar di Bursa Efek Indonesia periode 2009-2014

5. Variabel Komite Audit

Dari hasil output SPSS diperolah hasil t-hitung sebesar -0,892 dengan nilai signifikan

sebesar 0,377. Karena nilai t-hitung sebesar -0,892 > t-tabel sebesar -2,011 dan nilai signifikan

sebesar 0,377 > dari tingkat signifikan 0,05(α), maka kesimpulannya Ha tidak dapat diterima dan

Ho tidak dapat ditolak. Disini berarti bahwa variable Komite Audit (LnKA) tidak berpengaruh

signifikan serta bersifat negative terhadap nilai perusahaan pada perusahaan manufaktur sektor

barang konsumsi yang terdaftar di Bursa Efek Indonesia periode 2009-2014.

Uji Statistik F

Uji F digunakan untuk menguji pengaruh variable bebas secara bersama-sama terhadap

variable tergantung. Hasil perhitungan uji F ini dapat dilihat pada tabel 4.8 sebagai berikut:

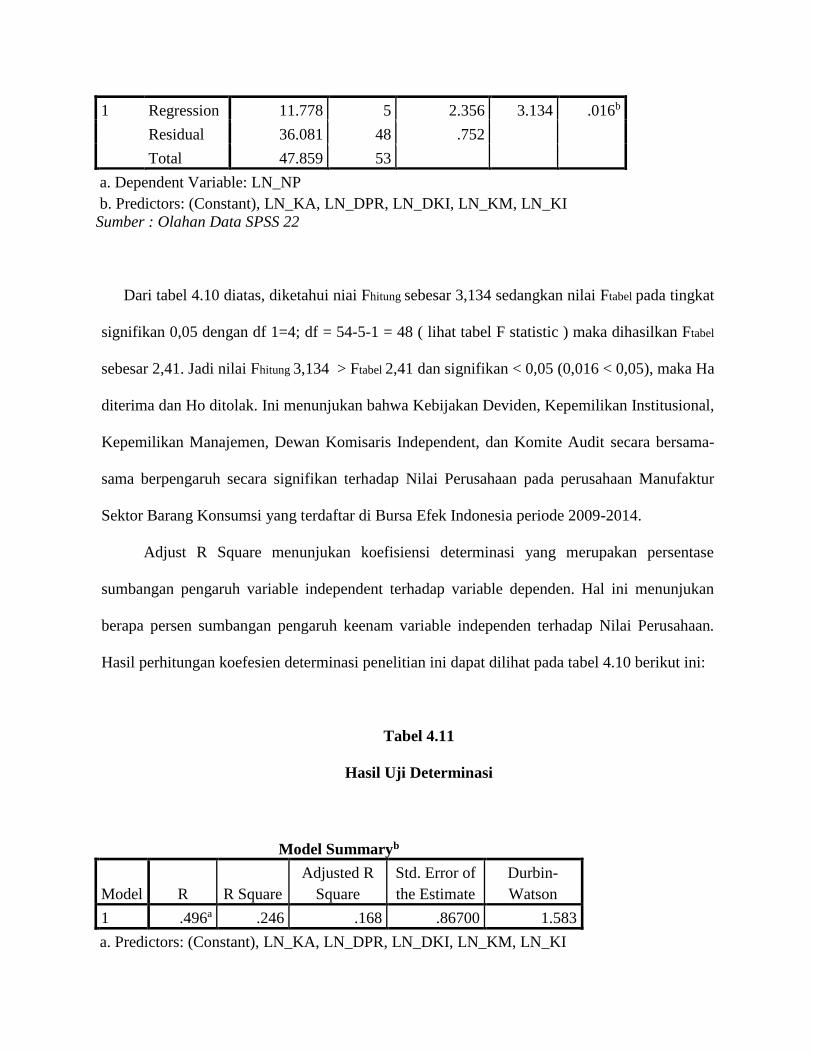

Tabel 4.10

Hasil Perhitungan Uji F

ANOVAa

Model

Sum of

Squares df

Mean

Square F Sig.

1 Regression 11.778 5 2.356 3.134 .016b

Residual 36.081 48 .752

Total 47.859 53

a. Dependent Variable: LN_NP

b. Predictors: (Constant), LN_KA, LN_DPR, LN_DKI, LN_KM, LN_KI

Sumber : Olahan Data SPSS 22

Dari tabel 4.10 diatas, diketahui niai Fhitung sebesar 3,134 sedangkan nilai Ftabel pada tingkat

signifikan 0,05 dengan df 1=4; df = 54-5-1 = 48 ( lihat tabel F statistic ) maka dihasilkan Ftabel

sebesar 2,41. Jadi nilai Fhitung 3,134 > Ftabel 2,41 dan signifikan < 0,05 (0,016 < 0,05), maka Ha

diterima dan Ho ditolak. Ini menunjukan bahwa Kebijakan Deviden, Kepemilikan Institusional,

Kepemilikan Manajemen, Dewan Komisaris Independent, dan Komite Audit secara bersama-

sama berpengaruh secara signifikan terhadap Nilai Perusahaan pada perusahaan Manufaktur

Sektor Barang Konsumsi yang terdaftar di Bursa Efek Indonesia periode 2009-2014.

Adjust R Square menunjukan koefisiensi determinasi yang merupakan persentase

sumbangan pengaruh variable independent terhadap variable dependen. Hal ini menunjukan

berapa persen sumbangan pengaruh keenam variable independen terhadap Nilai Perusahaan.

Hasil perhitungan koefesien determinasi penelitian ini dapat dilihat pada tabel 4.10 berikut ini:

Tabel 4.11

Hasil Uji Determinasi

Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of

the Estimate

Durbin-

Watson

1 .496a .246 .168 .86700 1.583

a. Predictors: (Constant), LN_KA, LN_DPR, LN_DKI, LN_KM, LN_KI

b. Dependent Variable: LN_NP

Berdasarkan hasil statistic pada tabel 4.9 diatas hasil perhitungan diperolah koefesien

determinasi Adjusted R Square pada perusahaan manufaktur yang terdaftar di Bursa Efek

Indonesia periode 2009-2014 sebesar 0,168 atau 16,8%. Artinya persentase sumbangan

pengaruh variable Kebijakan Devinden, Kepemilikan Institusional, Kepemilikan Manajemen,

Dewan Komisaris Independen dan Komite Audit sebesar 16,8%, sedangkan sisanya sebesar

83,2% dipengaruhi oleh variable lain yang tidak digunakan dalam penelitian ini.

PENUTUP

KESIMPULAN

Berdasarkan hasil analisis data dan pembahasan mengenai pengaruh Kebijakan Deviden

dan Corporate Governance terhadap Nilai Saham maka terdapat beberapa kesimpulan

sebagai berikut:

1. Hasil uji t menunjukan bahwa variable Kebijakan Deviden (DPR) tidak berpengaruh

terhadap Nilai Perusahaan pada Perusahaan Manufaktur Sektor Industri Barang

Konsumsi yang terdaftar di Busa Efek Indonesia periode 2009-2014

2. Hasil uji t menunjukan bahwa variable Kepemilikan Institusional (KI) tidak

berpengaruh terhadap Nilai Perusahaan pada Perusahaan Manufaktur Sektor Industri

Barang Konsumsi yang terdaftar di Busa Efek Indonesia periode 2009-2014

3. Hasil uji t menunjukan bahwa variable Kepemilikan Manajerial (KM) tidak

berpengaruh terhadap Nilai Perusahaan pada Perusahaan Manufaktur Sektor Industri

Barang Konsumsi yang terdaftar di Busa Efek Indonesia periode 2009-2014

4. Hasil uji t menunjukan bahwa variable Dewan Komisaris Independen (DKI)

berpengaruh terhadap Nilai Perusahaan pada Perusahaan Manufaktur Sektor Industri

Barang Konsumsi yang terdaftar di Busa Efek Indonesia periode 2009-2014

5. Hasil uji t menunjukan bahwa variable Komite Audit (KA) tidak berpengaruh terhadap

Nilai Perusahaan pada Perusahaan Manufaktur Sektor Industri Barang Konsumsi yang

terdaftar di Busa Efek Indonesia periode 2009-2014

6. Hasil uji F menunjukan bahwa variable Kebijakan Deviden, Kepemilikan Institusional,

Dewan Komisaris Independen, dan Komite Audit berpengaruh secara bersama-sama

(simultan) terhadap Nilai Perusahaan pada Perusahaan Manufaktur Sektor Barang

Konsumsi di Bursa Efek Indonesia periode 2009-2014

DAFTAR PUSTAKA

Angaraheni Niken Susanti, R. A. (2010). Analisis Pengaruh Mekasnisme Corporate Governance

Terhadap Nilai Perusahaan Dengan Kualitas Laba Sebagai Variabel Intervening Pada

PerusahaanManufaktur Yang Terdaftar Di Bursa Efek Indonesia Periode 2004-2007.

Hermansyah, A. R. (2013). Pengaruh Corporate Governance, Pertumbuhan Penjualan, Dan

PertumbuhanTotal Aset Terhadap Nilai Perusahaan.

Indah Yunita, P. (2012). Analisis Pengaruh Profitabilitas, Kebijakan Hutang, Kebijkan Dividen,

Size, Mekanisme Corporate Governance Terhadap Nilai Perusahaan.

Kurniawan, W. (2012). Dr. Jakarta: Grafiti.

Miranty Nurhayati, H. M. (2012). Analisis Pengaruh Kinerja Keuangan, Good Corporate

Governance dan Corporate Sosial Respondibility Terhadap Nilai Perusahaan yang

Terdaftar Dalam LQ45 Pada Tahun 2009-2011. Bekasi: Universitas Gunadarma

Mokhamat Ansori, D. (2010). Pengaruh Keputusan Investasi, Keputusan Pendanaan Dan

Kebijakan Dividen Terhadap Nilai Perusahaan Pada Perusahaan Yang Tergabung

Dalam Jakarta Islamic Index Studi Pada Bursa Efek Indonesia (BEI), ISSN : 1411-1799.

Permanasari, W. I. (2010). Pengaruh Kepemilikan Manajemen, Kepemilikan Institusional, Dan

CorporateGovernance Sosial Responsibility Terhadap Nilai Perusahaan . Semarang:

Universitas Diponegoro.

Pertiwi, D. A. (2010). Analisis Pengaruh Earning Management Terhadap Nilai Perusahaan

Dengan Peranan Peraktik Corporate Governance Sebagai Moderating Variabel Pada

Perusahaan Yang Terdaftar Di Bursa Efek Indonesia Periode 2005-2008. Semarang:

Universitas Diponegoro.

Pradita, O R (2010). Analisis Pengaruh Mekanisme Corporate Governance terhadap Manajemen

Laba dan Nilai Perusahaan Pada Perusahaan Manufaktur yang terdaftar Di BEI Pada

tahun 2005-2008.Semarang: Universitas Diponogoro

Priyatna Bagus Susanto, I. S. (2013). Pengaruh Corporate Social Responsibility dan Good

Corpora Governance Terhadap Nilai Perusahaan Pada Perusahaan Yang Terdaftar Di

Bursa Efek Indonesia.

Priyatno, Dwi.2010. Paham Analisa Data Statistik Dengan SPSS. Yogyakarta: Media Kom

Purwaningtyas,F.P (2011). Analisis Pengaruh Mekanisme Corporate Governance Terhadap

Nilai Perusahaabn Pada Perusahaan Manufaktur Periode 2007-2009.

Semarang:Universitas Diponogoro\

Purweni Wedhianningrum, N.A (2012). Pengaruh Mekanisme Good Corporate Governance

Terhadap Kinerja Selama Kerisis Keuangan 2007-2009. Jurnal Dinamika akuntansi,

Vol.4,No.2 94-102

Putri Prihatin Ningsih, I. I. (2010). Pengaruh Keputusan Investasi, Keputusan Pendanaan Dan

Kebijakan Dividen Terhadap Nilai Perusahaan (Studi Kasus Pada Perusahaan

Manufaktur Yang Terdaftar Di Bursa Efek Indonesia Periode 2007-2009).

Suhani, J. (2013). Analisa Pengaruh Earning Manajemen, Mekanisme Corporate Governance

dan Ukurang Perusahaan Terhadap Nilai Perusahaan Manufaktur yang Terdaftar di

BEI. Jakarta:Universitas Islam Negri Jakarta

Sukirni, D. (2012). Kepemilikan Manajerial, Kepemilikan Institusional, Kebijakan Dividen Dan

Kebijakan Hutang Analisis Terhadap Nilai Perusahaan, AAJ 1 (2) (2012).

Supranto.2007. Teknik Sampling Untuk Survey dan Exsperimen. Jakarta.Rineka cipta

Tri Kartika Pertiwi, F. M. (2013). Pengaruh Kinerja Keuangan, Good Corporate Governance

Terhadap Nilain Perusahaan.

Tunggal, H. S. (2013). S.H. Jakarta: Harvarindo.

Umi Mardiyati, G. N. (2012). Pengaruh Kebijakan Dividen, Kebijakan Hutang dan Profitabilitas

Terhadap Nilai Perusahaan Manufaktur yang Terdaftar Di Bursa Efek Indonesia (BEI)

Periode 2005-2010, vol. 3, no. 1.

Welvin I Guna, A. H. (2010). Pengaruh Mekanisme Corporate Governance, independet,

Auditor, Kualitas Audit dan Faktor lainnya Terhadap Manajemen Laba. Jurnal Bisnis

dan Akuntansi, vol.12 no.1 53-68

Wijaya, Toni. (2012). Makalah Statistik SPSS. Universitas Of Nort Sumatra. Mathematic and

saince, Information Tecnology.

Wongso, A. (2013). Pengaruh Kebijakan Deviden, Struktur Kepemilikan, dan Kebijakan Hutang

Terhadap Nilai Perusahaan Dalam Perspektif Teori Agensi Dan Teori Signaling.

Yunita, I.(2011). Analisis Pengaruh Profitabilitas, Kebijakan Hutang, Kebijakan Dividen, Size,

dan Mekanisme Good Corporate Governance Terhadap Nilai

Perusahaan.Semarang:Universitas Diponogoro