pembinaan dan pengendalian apbd.ppt

TRANSCRIPT

1. Undang Undang Republik Indonesia Nomor 23 Tahun 2014 tentang Pemerintahan Daerah

2. Undang Undang Republik Indonesia Nomor 30 Tahun 2014 tentang Administrasi Pemerintahan

3. Peraturan Pemerintah Republik Indonesia Nomor 79 Tahun 2005 tentang Pedoman Pembinaan dan Pengawasan Penyelanggara Pemerintahan Daerah

4. Peraturan Pemerintah Republik Indonesia Nomor 60 Tahun 2008 tentang Sistem Pengendalian Intern Pemerintah.

5. Peraturan Gubernur Provinsi DKI Jakarta Nomor 196 Tahun 2014 tentang Organisasi dan Tata Kerja Inspektorat.

6. Peraturan Gubernur Nomor 142 Tahun 2013 tentang Sistem dan Prosedur Pengelolaan Keuangan Daerah.

Pemerintah Daerah

Kepala Daerah sebagai Unsur Penyelenggaran Pemerintah Daerah yang

memimpin pelaksanaan urusan pemerintahan yang menjadi kewenangan daerah otonom

Pembinaan dan Pengawasan Kepala Daerah terhadap Perangkat Daerah

Gubernur sebagai Kepala Daerah Provinsi berkewajiban melaksanakan pembinaan dan pengawasan terhadap Perangkat Daerah Provinsi

Dalam melaksanakan pembinaan dan pengawasan Gubernur dibantu oleh Inspektorat Provinsi

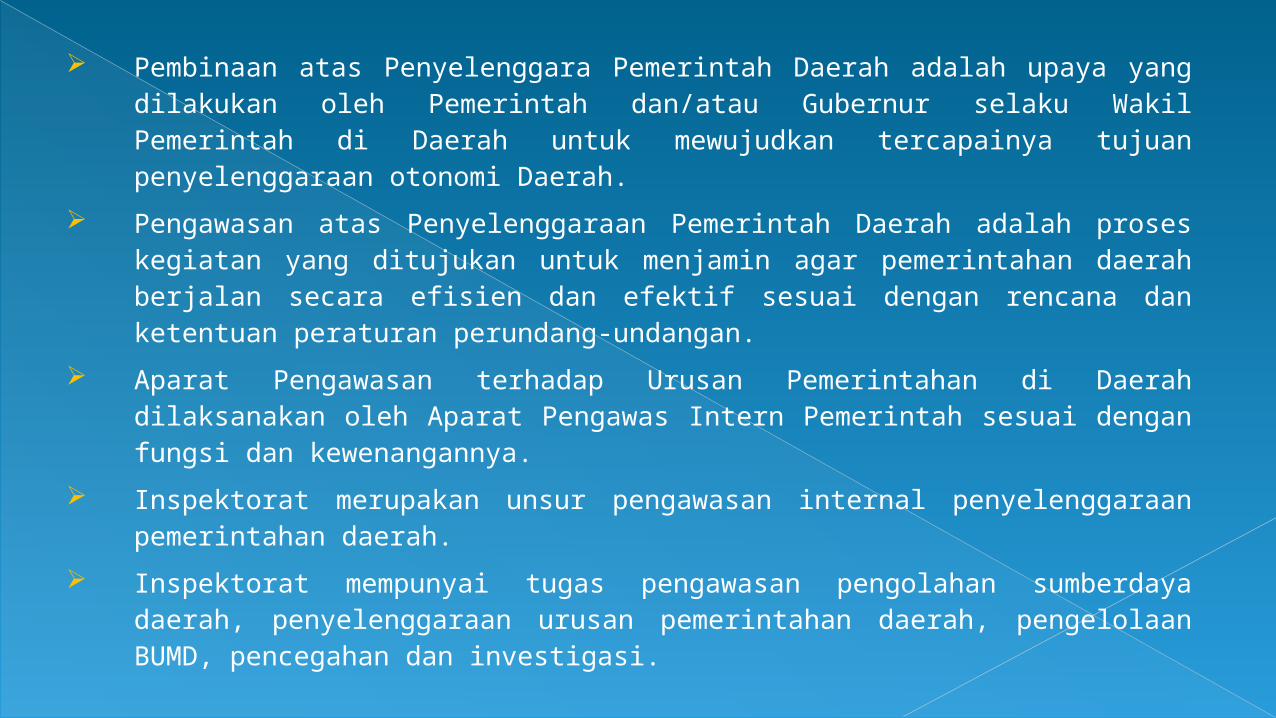

Pembinaan atas Penyelenggara Pemerintah Daerah adalah upaya yang dilakukan oleh Pemerintah dan/atau Gubernur selaku Wakil Pemerintah di Daerah untuk mewujudkan tercapainya tujuan penyelenggaraan otonomi Daerah.

Pengawasan atas Penyelenggaraan Pemerintah Daerah adalah proses kegiatan yang ditujukan untuk menjamin agar pemerintahan daerah berjalan secara efisien dan efektif sesuai dengan rencana dan ketentuan peraturan perundang-undangan.

Aparat Pengawasan terhadap Urusan Pemerintahan di Daerah dilaksanakan oleh Aparat Pengawas Intern Pemerintah sesuai dengan fungsi dan kewenangannya.

Inspektorat merupakan unsur pengawasan internal penyelenggaraan pemerintahan daerah.

Inspektorat mempunyai tugas pengawasan pengolahan sumberdaya daerah, penyelenggaraan urusan pemerintahan daerah, pengelolaan BUMD, pencegahan dan investigasi.

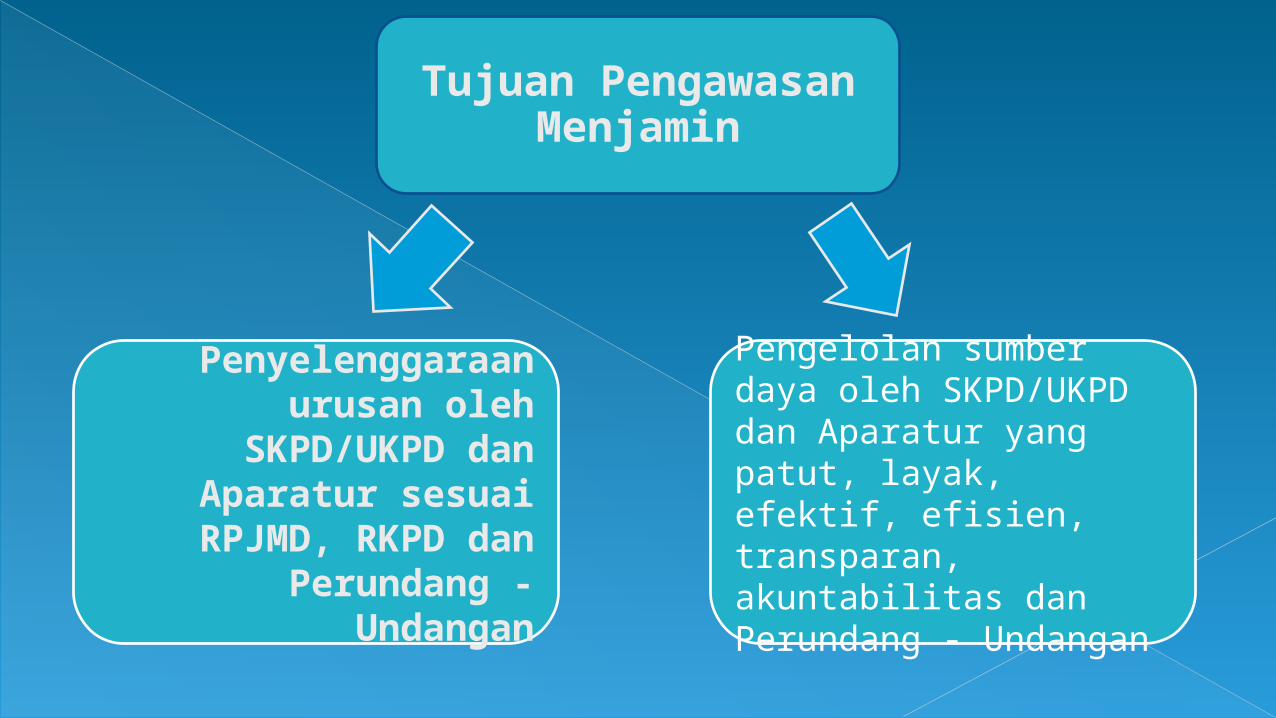

Pengelolan sumber daya oleh SKPD/UKPD dan Aparatur yang patut, layak, efektif, efisien, transparan, akuntabilitas dan Perundang - Undangan

Penyelenggaraan urusan oleh

SKPD/UKPD dan Aparatur sesuai

RPJMD, RKPD dan Perundang -

Undangan

Tujuan Pengawasan Menjamin

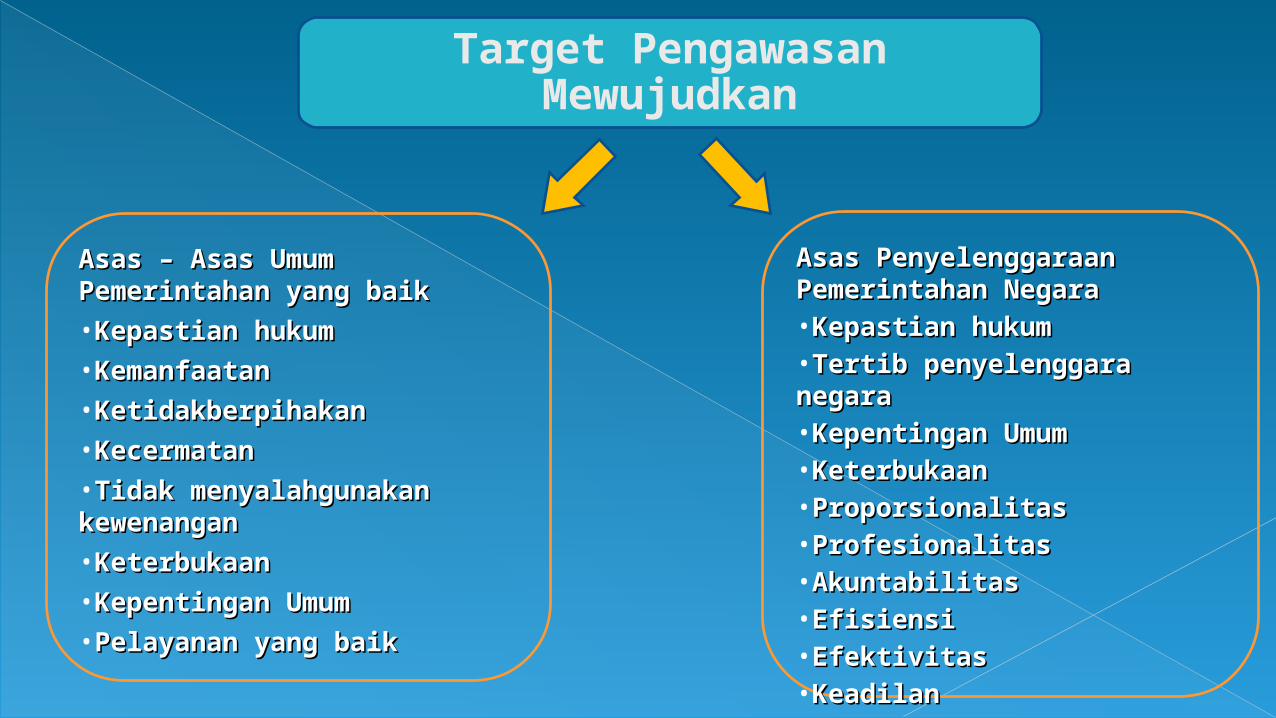

Asas – Asas Umum Asas – Asas Umum Pemerintahan yang baikPemerintahan yang baik•Kepastian hukumKepastian hukum•KemanfaatanKemanfaatan•KetidakberpihakanKetidakberpihakan•KecermatanKecermatan•Tidak menyalahgunakan Tidak menyalahgunakan kewenangankewenangan•KeterbukaanKeterbukaan•Kepentingan UmumKepentingan Umum•Pelayanan yang baikPelayanan yang baik

Asas Penyelenggaraan Asas Penyelenggaraan Pemerintahan NegaraPemerintahan Negara•Kepastian hukumKepastian hukum•Tertib penyelenggara Tertib penyelenggara negaranegara•Kepentingan UmumKepentingan Umum•KeterbukaanKeterbukaan•ProporsionalitasProporsionalitas•ProfesionalitasProfesionalitas•AkuntabilitasAkuntabilitas•EfisiensiEfisiensi•EfektivitasEfektivitas•KeadilanKeadilan

Target Pengawasan Mewujudkan

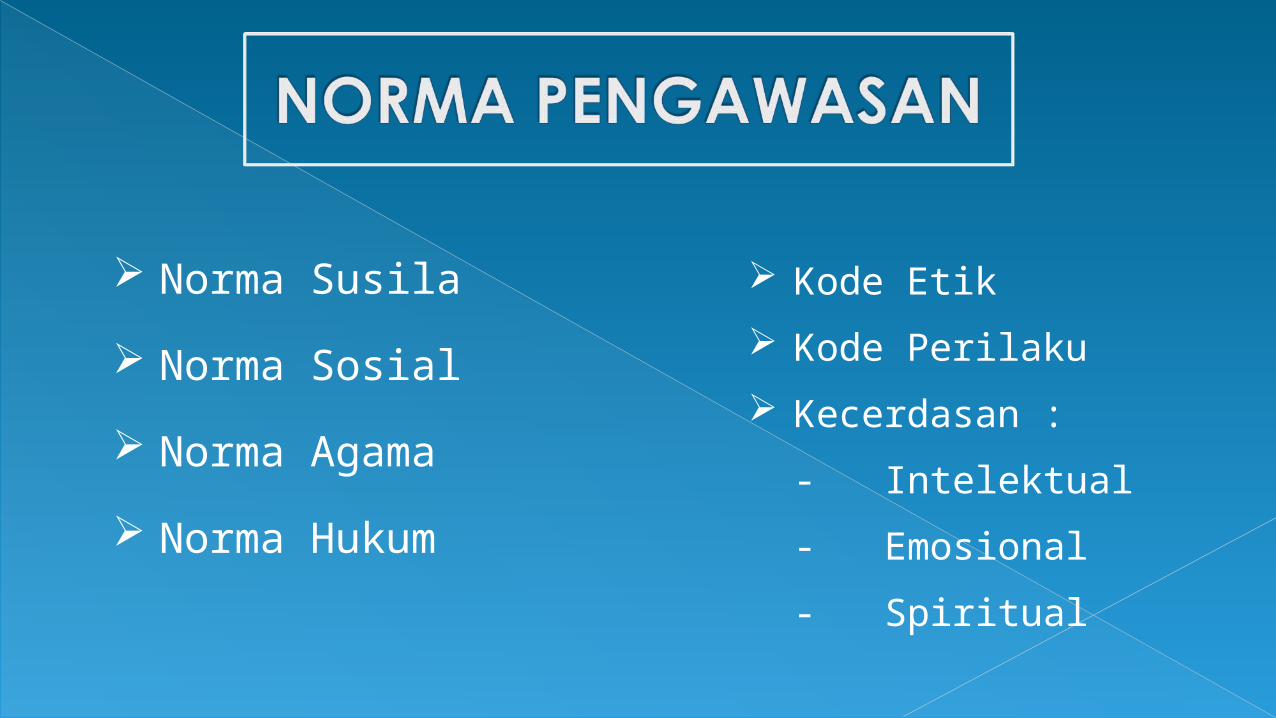

Norma Susila Norma Sosial Norma Agama Norma Hukum

Kode Etik Kode Perilaku Kecerdasan :

- Intelektual- Emosional- Spiritual

HAKEKAT HAKEKAT PENGAWASANPENGAWASAN

Sama penting dengan Perencanaan dan

Pelaksanaan

Alat Uji Keandalan, Kesesuaian dan

Keakuratan

Apresiasi dan Koreksi

Jaminan Mutu

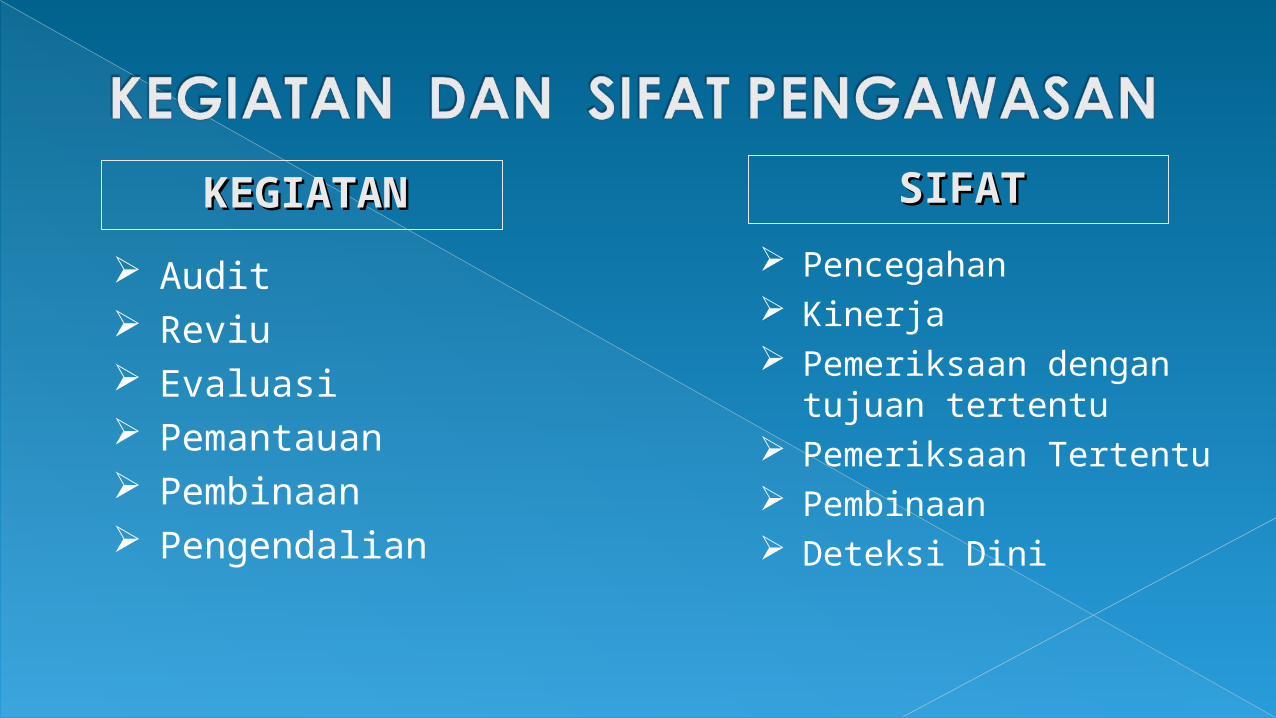

KEGIATANKEGIATAN Audit Reviu Evaluasi Pemantauan Pembinaan Pengendalian

SIFATSIFAT Pencegahan Kinerja Pemeriksaan dengan

tujuan tertentu Pemeriksaan Tertentu Pembinaan Deteksi Dini

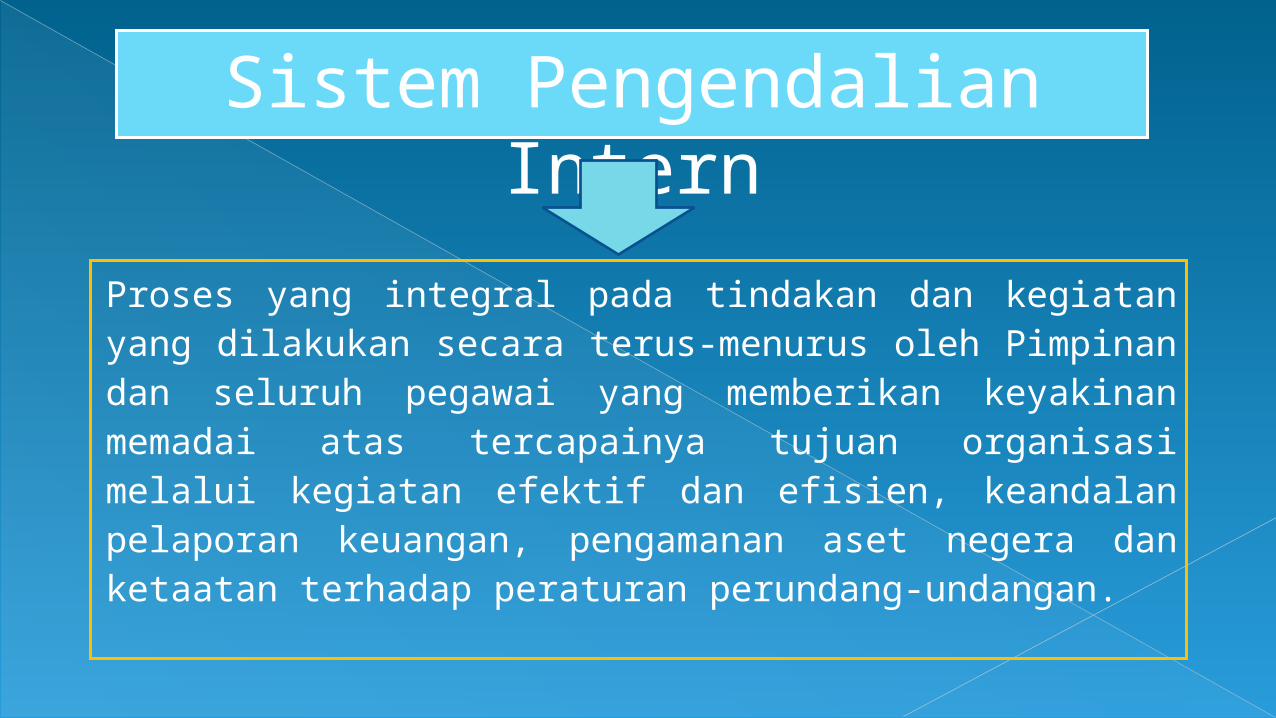

Proses yang integral pada tindakan dan kegiatan yang dilakukan secara terus-menurus oleh Pimpinan dan seluruh pegawai yang memberikan keyakinan memadai atas tercapainya tujuan organisasi melalui kegiatan efektif dan efisien, keandalan pelaporan keuangan, pengamanan aset negera dan ketaatan terhadap peraturan perundang-undangan.

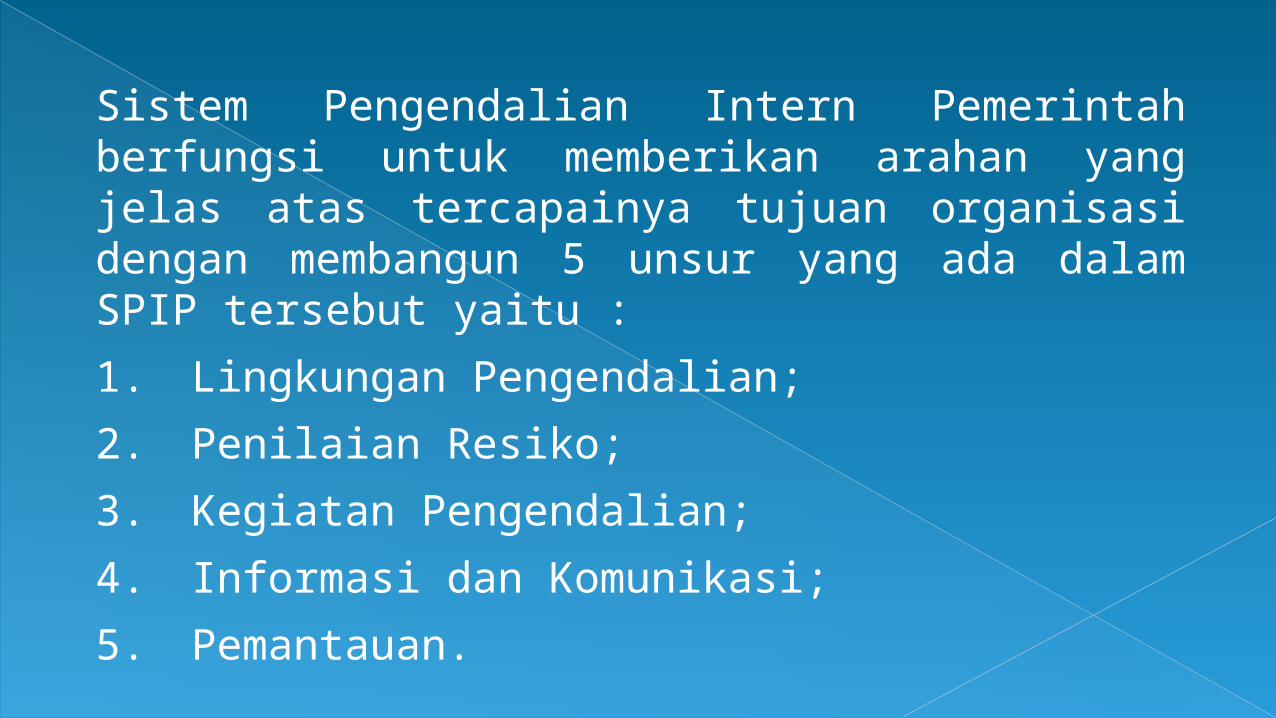

Sistem Pengendalian Intern

Sistem Pengendalian Intern Pemerintah berfungsi untuk memberikan arahan yang jelas atas tercapainya tujuan organisasi dengan membangun 5 unsur yang ada dalam SPIP tersebut yaitu :1. Lingkungan Pengendalian;2. Penilaian Resiko;3. Kegiatan Pengendalian;4. Informasi dan Komunikasi;5. Pemantauan.

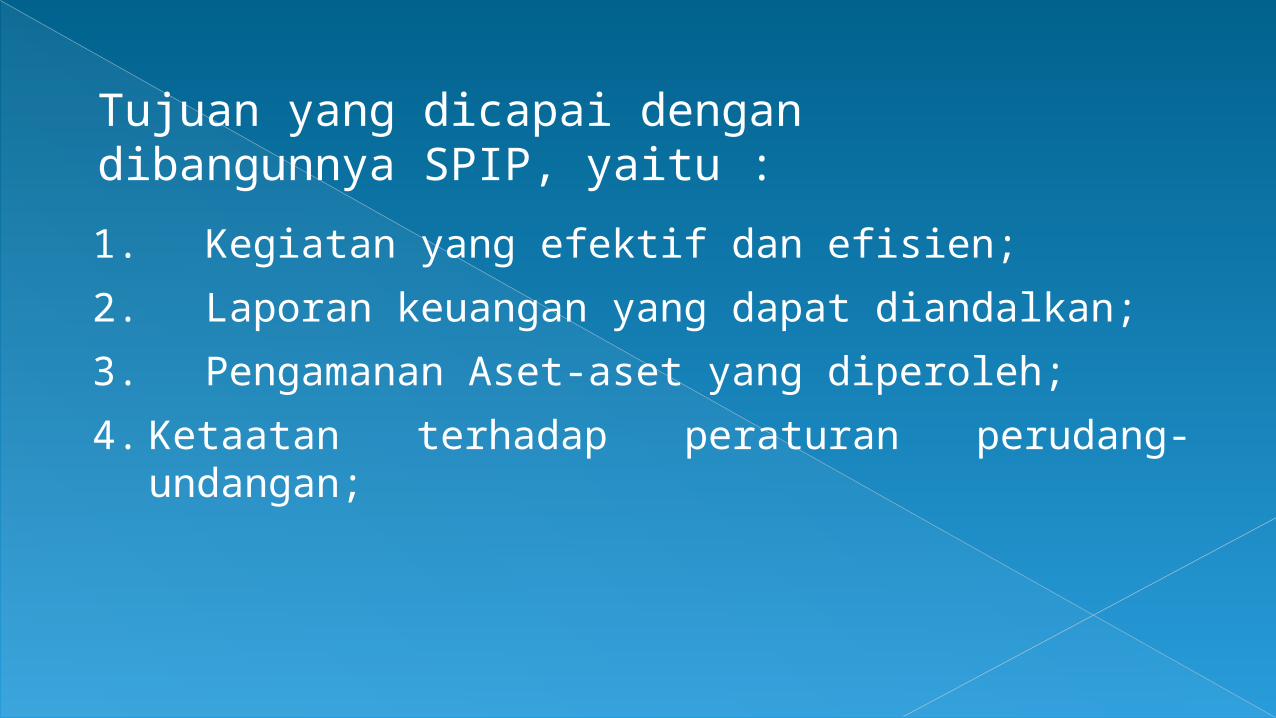

Tujuan yang dicapai dengan dibangunnya SPIP, yaitu :1. Kegiatan yang efektif dan efisien;2. Laporan keuangan yang dapat diandalkan;3. Pengamanan Aset-aset yang diperoleh;4. Ketaatan terhadap peraturan perudang-undangan;

14

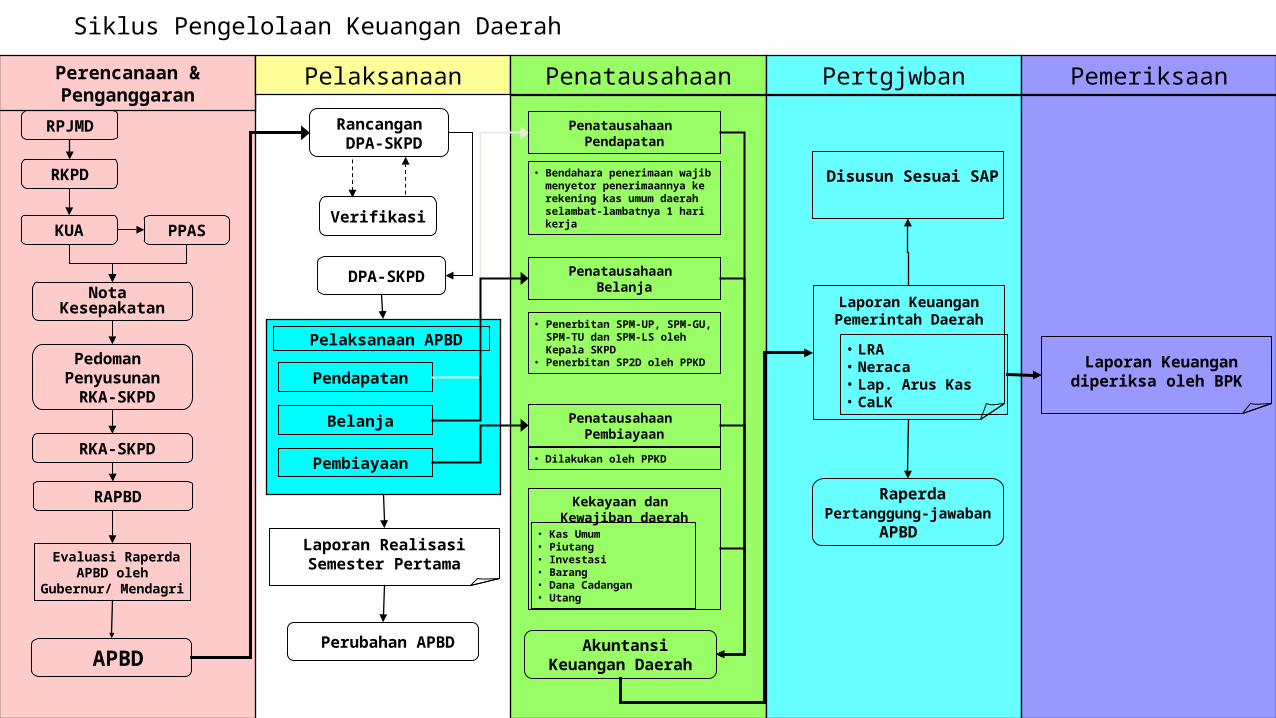

Siklus Pengelolaan Keuangan DaerahPerencanaan & Penganggaran

Pelaksanaan Penatausahaan Pertgjwban PemeriksaanRPJMD

RKPD

KUA PPAS

Nota Kesepakatan

Pedoman Penyusunan RKA-SKPD

RKA-SKPD

RAPBD

Evaluasi Raperda APBD oleh Gubernur/

Mendagri

Rancangan DPA-SKPD

DPA-SKPD

Verifikasi

Laporan Realisasi Semester Pertama

Perubahan APBD

Penatausahaan Belanja

• Penerbitan SPM-UP, SPM-GU, SPM-TU dan SPM-LS oleh Kepala SKPD

• Penerbitan SP2D oleh PPKD

Penatausahaan Pendapatan

Kekayaan dan Kewajiban daerah

• Kas Umum• Piutang• Investasi• Barang• Dana Cadangan• Utang

AkuntansiKeuangan Daerah

Laporan KeuanganPemerintah Daerah

• LRA• Neraca• Lap. Arus Kas• CaLK

Laporan Keuangan diperiksa oleh BPK

Raperda Pertanggung-jawaban APBD

APBD

• Bendahara penerimaan wajib menyetor penerimaannya ke rekening kas umum daerah selambat-lambatnya 1 hari kerja

Penatausahaan Pembiayaan

• Dilakukan oleh PPKD

Pelaksanaan APBD

Pendapatan

Belanja

Pembiayaan

Disusun Sesuai SAP

1. Kepala SKPD/UKPD menyelenggarakan pengawasan melekat atas pelaksanaan penggunaan anggaran dalam lingkungannya;

2. Kepala SKPD/UKPD mengadakan pemeriksaan kas atas pengurusan kas penerimaan dan kas belanja secara periodik sekurang-kurangnya 1 (satu) kali dalam 3 (tiga) bulan dengan membuat berita acara pemeriksaan kas dengan tembusan BPKD dan Inspektorat, untuk tingkat Kota Administrasi/Kabupaten Administrasi disampaikan kepada BPKD dan Itbanko/Itbankab yang bersangkutan;

3. Kepala SKPD/UKPD mengadakan pemeriksaan atas pengurusan barang secara periodik sekurang-kurangnya 1 (satu) kali dalam 3 (tiga) bulan dengan membuat berita acara pemeriksaan barang, dengan tembusan BPKD dan Inspektorat, untuk tingkat Kota Administrasi/Kabupaten Administrasi disampaikan kepada BPKD dan Itbanko/Itbankab yang bersangkutan;

4. Kepala SKPD/UKPD melakukan pengawasan melekat terhadap pelaksana kegiatan yang menjadi tanggung jawabnya dengan berpedoman pada DPA-SKPD/DPA-UKPD; dan

5. Inspektorat/Itbanko/Itbankab mengadakan pengawasan atas pelaksanaan program Pendapatan dan Belanja yang dilakukan oleh SKPD/UKPD.