pembiayaan usaha pertanian: peran dan fungsi fp2s …psp.pertanian.go.id/assets/file/2017/peran dan...

TRANSCRIPT

PEMBIAYAAN USAHA PERTANIAN: Peran dan Fungsi FP2S Dalam Akselerasi KUR

Direktorat Pembiayaan, Direktorat Jenderal Prasarana dan Sarana Pertanian,

Kementerian PertanianJakarta, Agustus 2017

Pendahuluan

Program PUAP TA 2008 dan berakhir TA 2015 disertai berakhirnya THL-PMT sebanyak 1.400 orang TA 2016

Rendahnya penyaluran kredit perbankan/KUR (lDR) ke sektorpertanian (5,3% - 5,65%/tahun)

Perbankan memerlukan agent of financing untuk memfasilitasi sektor pertanian

Tenaga ex PMT (FP2S) sebanyak 1.400 orang dapat diberdayakan sebagai agent of financing atau fasilitator pembiayaan petani swadaya (FP2S)

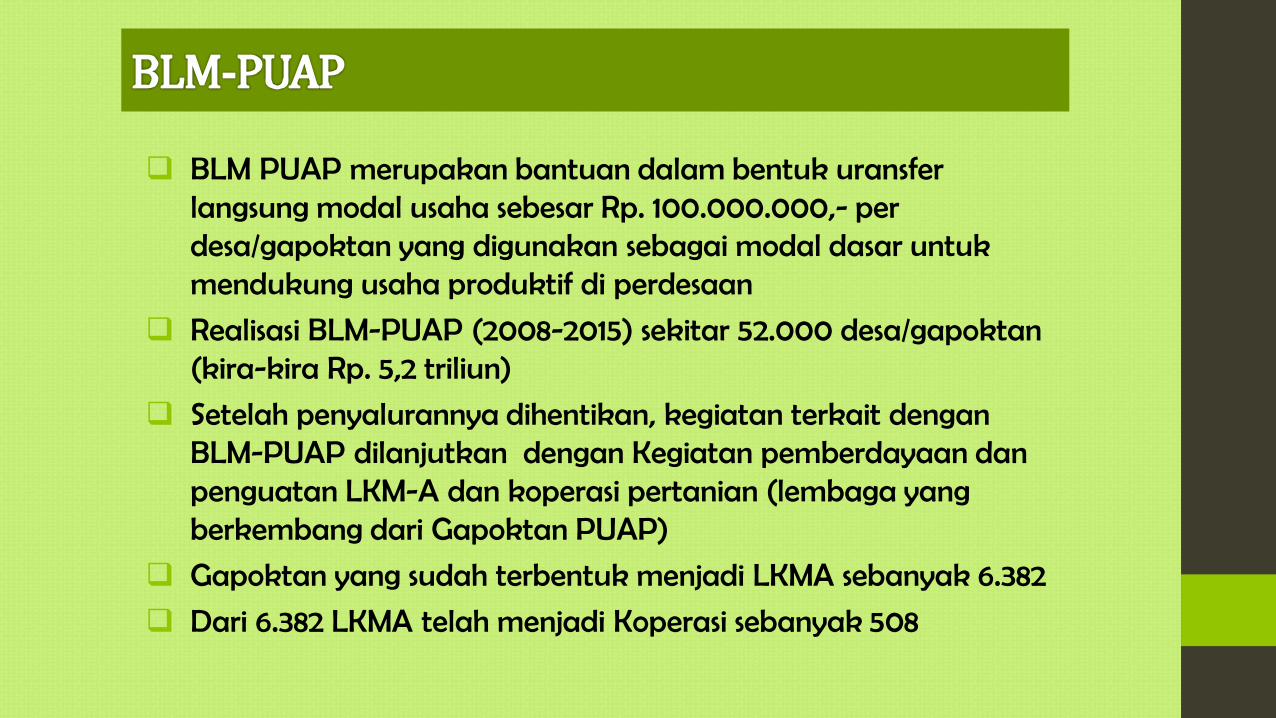

BLM PUAP merupakan bantuan dalam bentuk uransfer langsung modal usaha sebesar Rp. 100.000.000,- per desa/gapoktan yang digunakan sebagai modal dasar untuk mendukung usaha produktif di perdesaan

Realisasi BLM-PUAP (2008-2015) sekitar 52.000 desa/gapoktan(kira-kira Rp. 5,2 triliun)

Setelah penyalurannya dihentikan, kegiatan terkait dengan BLM-PUAP dilanjutkan dengan Kegiatan pemberdayaan danpenguatan LKM-A dan koperasi pertanian (lembaga yang berkembang dari Gapoktan PUAP)

Gapoktan yang sudah terbentuk menjadi LKMA sebanyak 6.382

Dari 6.382 LKMA telah menjadi Koperasi sebanyak 508

KOPERASI

(BHK)

ACEH 2136 57 41 0 41 1,92

SUMATERA

UTARA 2543 70 30 0 30 1,18

SUMATERA

BARAT 1054 28 517 8 525 49,81

RIAU 1409 35 21 7 28 1,99

JAMBI 1253 38 61 1 62 4,95

SUMATERA

SELATAN 1330 32 238 5 243 18,27

BANGKA

BELITUNG 301 9 3 0 3 1,00

KEPULAUAN

RIAU 226 8 0 0 0 0,00

PROVINSIJUMLAH

GAPOKTAN PUAPPMT 2016

OUTPUT BLM PUAP

%LKM-A JUMLAH

DIKLAT1. Kepemimpinan2. Kewirausahaan3. Manajemen

GABUNGAN KELOMPOKTANI (GAPOKTAN)

PENYELIA MITRA TANI(PMT)

PETANI/KELOMPOKTANI (USAHA EKONOMI PRODUKTIF)

FASILITASI/ PENDAMPINGAN

POLA PEMBERDAYAAN PUAP

BANTUAN LANGSUNG MASYARAKAT (BLM)

UU No. 19/2013

Tindak Lanjut terkait UU No. 19 Tahun 2013 tentang Perlindungan danPemberdayaan Petani:

➢ Unit Khusus Pertanian (saat ini sedang finalisasi penyusunan Position Paper + RPP UKP)

➢ Pengembangan Asuransi Pertanian (AUTP dan AUTS)

2015 : Lanjutan uji coba AUTP dengan target luas cakupan 1 jutaha (16 provinsi sentra produksi padi)

2016 dan 2017: Lanjutan dengan target luas cakupan 1 juta ha (23 provinsi sentra produksi padi)

➢ Pelaksanaan AUTS dengan target 120.000 ekor sapi th 2017

No. Uraian KUR MIKRO DAN RETAIL

1. Suku Bunga KUR : 9% efektif per tahun

2. Obyek yang

Didanai

Semua kegiatan usaha produktif di sektor pertanian dari

hulu, budidaya dan hilir

3. Debitur individu/perseorangan atau badan hukum yang

melakukan usaha produktif mikro, kecil dan menengah di

sektor pertanian.

4. Plafon Kredit ▪ KUR Mikro sebesar Rp 25.000.000,-

Total akumulasi plafon termasuk suplesi atau

perpanjangan maksimal Rp75.000.000,- per penerima

KUR.

▪ KUR Ritel dengan jumlah diatas Rp. 25.000.000,- dan

paling banyak sebesar Rp500.000.000,-.

Total akumulasi plafon termasuk suplesi atau

perpanjangan maksimum Rp500.000.000 (lima ratus juta

rupiah) per debitur.

FITUR : KUR MIKRO DAN RETAIL TAHUN 2017

KEBIJAKAN KUR: Permenko Perubahan No. 9 Tahun 2016 (KUR Mikro dan KUR Ritel)

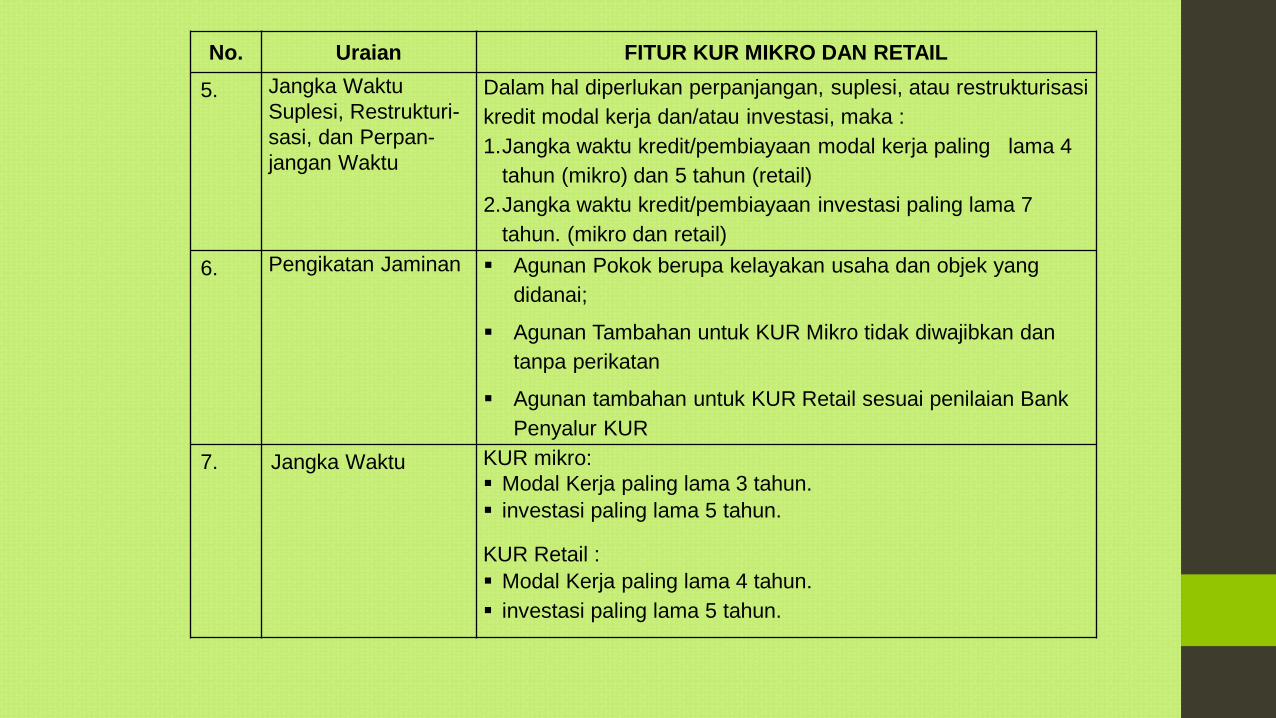

No. Uraian FITUR KUR MIKRO DAN RETAIL

5. Jangka Waktu

Suplesi, Restrukturi-

sasi, dan Perpan-

jangan Waktu

Dalam hal diperlukan perpanjangan, suplesi, atau restrukturisasi

kredit modal kerja dan/atau investasi, maka :

1.Jangka waktu kredit/pembiayaan modal kerja paling lama 4

tahun (mikro) dan 5 tahun (retail)

2.Jangka waktu kredit/pembiayaan investasi paling lama 7

tahun. (mikro dan retail)

6. Pengikatan Jaminan ▪ Agunan Pokok berupa kelayakan usaha dan objek yang

didanai;

▪ Agunan Tambahan untuk KUR Mikro tidak diwajibkan dan

tanpa perikatan

▪ Agunan tambahan untuk KUR Retail sesuai penilaian Bank

Penyalur KUR

7. Jangka Waktu KUR mikro:

▪ Modal Kerja paling lama 3 tahun.

▪ investasi paling lama 5 tahun.

KUR Retail :

▪ Modal Kerja paling lama 4 tahun.

▪ investasi paling lama 5 tahun.

Sektor Usaha yang Dibiayai

❖ Sektor Usaha yang dibiayai KUR yaitu bidang usaha sektorpertanian, perikanan, industri pengolahan dan perdaganganyang terkait

❖ Mengacu Laporan Bank Umum (LBU), 19 sektor ekonomi :

✓ Seluruh usaha mikro dan kecil di sektor pertanian (kodesektor ekonomi 1)

✓ Seluruh usaha mikro dan kecil di sektor perikanan

✓ Seluruh usaha mikro dan kecil di sektor industripengolahan;

Sistem Pembiayaan Pertanian Inklusif

Diluar KUR, Kementerian Pertanian sedang mengembangkan model pembiayaan usaha pertanian untuk membantu petani menyediakan modal kerja secara inklusif, mencakup pembiayaan usaha pertanian dari hulu sampai hilir

Sistem pembiayaan pertanian inklusif mendorong penguatan lembaga keuangan perdesaan (LKM-A berbadan hukum/koperasi) dengan bebagai kegiatan bisnis (khususnya on-farm business)

Petani sebagai anggota kelompok tani yang berafiliasi pada LKM-A akan menjadi peserta penerima modal kerja

LKM-A diproyeksikan memperoleh (tambahan) dana/modal usaha dari berbagai sumber (investor, perbankan, individu) dan diikat oleh dokumen kesepahaman kegiatan

Peran dan Fungsi FP2S

FP2S (Baca: Fasilitator Swadaya untuk Pembiayaan Pertanian) adalah tenaga swadaya yang berperan mendampingi petani/ kelompok tani/gapoktan/pelaku usaha pertanian untukakselerasi mengakses pelayanan perbankan/lembaga keuangan

FP2S berfungsi sebagai fasilitator/agent of financing yang bekerja untuk memfasilitasi dan menjembatani kepentingan petani/poktan/gapoktan hingga dapat mengakses KUR atau sumber pembiayaan lainnya

Sasaran FP2S adalah terbantunya petani/poktan/gapoktan mengakses fasilitas pinjaman/kredit dari perbankan dan tersedianya database petani / poktan / gapoktan sebagai calon nasabah/debitur yang layak untuk dapat dibiayai oleh perbankan

Tugas FP2S

1. Melakukan pendampingan dan memberikan advokasipembiayaan usaha tani/KUR dan membantu membuat laporan keuangan yang baik

2. Melaksanakan identifikasi dan pendataan usaha petani/ poktan/gapoktan untuk menjadi calon nasabah/debiturperbankan

3. Mendorong peningkatan penyaluran kredit/pembiayaan dariperbankan/lembaga keuangan sektor pertanian.

4. Mengembangkan sistem informasi nasabah pertanian sebagaidata calon nasabah perbankan/lembaga keuangan lainnya.

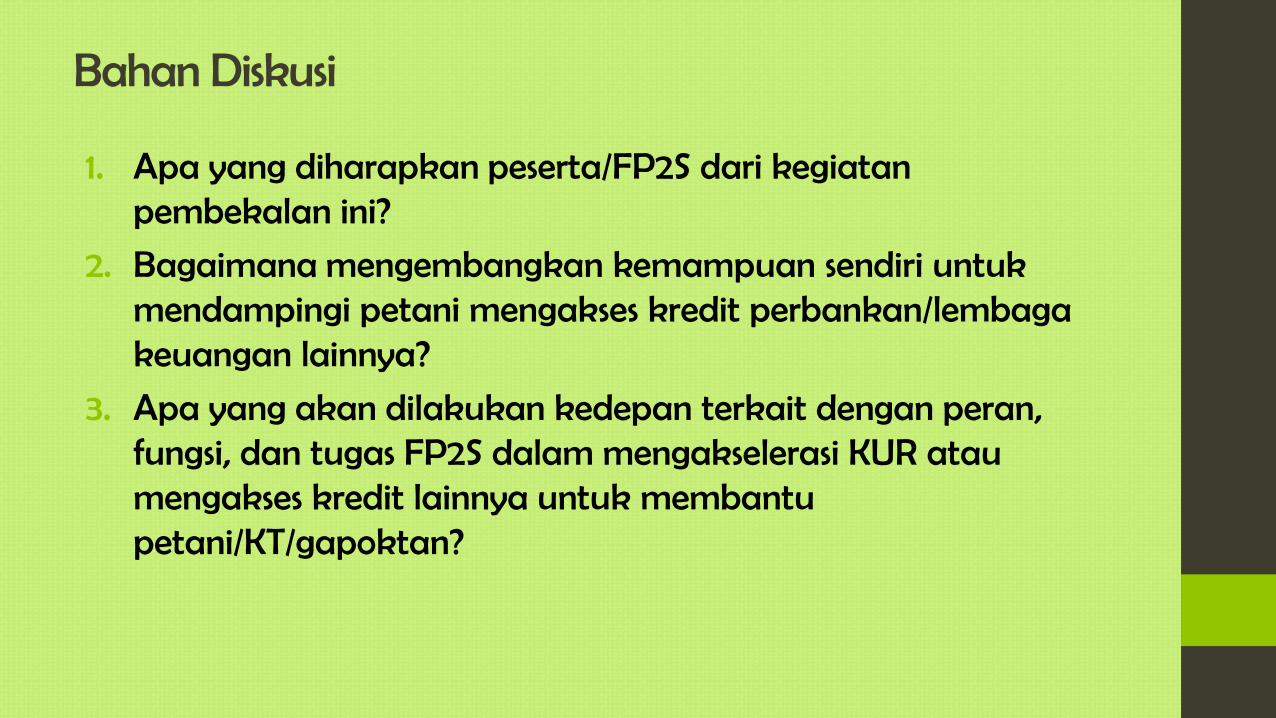

Bahan Diskusi

1. Apa yang diharapkan peserta/FP2S dari kegiatan pembekalan ini?

2. Bagaimana mengembangkan kemampuan sendiri untuk mendampingi petani mengakses kredit perbankan/lembaga keuangan lainnya?

3. Apa yang akan dilakukan kedepan terkait dengan peran, fungsi, dan tugas FP2S dalam mengakselerasi KUR atau mengakses kredit lainnya untuk membantu petani/KT/gapoktan?

TERIMAKASIH