peluang investasi di pasar modal dan capital market ...fe.unisma.ac.id/materi ajar...

TRANSCRIPT

EQUITY RESEARCH

Peluang Investasi di Pasar Modal dan Capital Market Outlook 2016

Maret 2016

Research [email protected]

Produced by PT Indo Premier Securities and distributed by Jefferies Group LLC

Maret 2016

Rekomendasi Investasi

� Prospek pasar saham Indonesia pada tahun 2016 kelihatannya lebih baik dibandingkan tahun lalu.Target kami untuk IHSG (Indeks Harga Saham Gabungan) adalah 5,300, yang berdasarkan targetrasio P/E sekitar 14x, sesuai dengan rata-rata selama sepuluh tahun terakhir.

� Prospek market yang bullish ini masih dapat tercapai dengan asumsi perbaikan pertumbuhan labaperusahaan di Indonesia tahun ini walaupun tingkat ketidakpastian pertumbuhan ekonomi duniadan gejolak di pasar keuangan global masih tinggi ditengah perlambatan pertumbuhan ekonomiChina dan turunnya harga2 komoditas.

� Faktor pendukung lainnya adalah stabilitas ekonomi makro yang terjaga (Rupiah, neraca transaksiberjalan, inflasi dll.), penurunan suku bunga yang signifikan tahun ini, percepatan pertumbuhanekonomi yang ditopang oleh pertumbuhan investasi tetap dan proyek2 infrastruktur, potensi

2

ekonomi yang ditopang oleh pertumbuhan investasi tetap dan proyek2 infrastruktur, potensipenerimaan negara dari rencana pengampunan pajak (tax amnesty) dsb.

� Faktor risiko investasi termasuk perlambatan pertumbuhan ekonomi China, perkembangan harga2komoditas, potensi pembalikan arus modal keluar dari Indonesia, intervensi pemerintah di sektorperbankan dan sektor lainnya.

� Saham pilihan kami secara fundamental ada di sektor konstruksi (WSKT, PTPP, ADHI), perbankan(BMRI, BBRI, BBNI, BBTN), semen (SMGR), telekomunikasi (TLKM), infrastruktur (JSMR), dan disektor konsumer (ICBP, GGRM). Untuk saham2 lainnya diluar ini, bisa diperkirakan dengan analisateknikal.

Dana investasi portofolio keluar dari Global Emerging Markets

Arus dana asing di pasar saham Indonesia (Rp Tn)

-30

-20

-10

0

10

20

30

40

50

60

Foreign Net Inflow (12m rolling) Foreign Net Inflow (24m rolling) � Dana investasi portfolio global telah beralihdari Global Emerging Markets (GEMs) menujuDeveloped Markets (DMs) sejak tahun 2013.

� Ini sebagai antisipasi normalisasi kebijakanmoneter di AS, perlambatan pertumbuhanekonomi di negara2 GEMs (termasuk China),dan turunnya harga2 komoditas.

� Dana investor asing di pasar saham Indonesia

3

Performa pasar saham dunia di tahun 2015 (%; US$)

Sources: KDEI, Bloomberg, IndoPremier

-30

De

c-0

1

De

c-0

2

De

c-0

3

De

c-0

4

De

c-0

5

De

c-0

6

De

c-0

7

De

c-0

8

De

c-0

9

De

c-1

0

De

c-1

1

De

c-1

2

De

c-1

3

De

c-1

4

De

c-1

5

� Dana investor asing di pasar saham Indonesiakeluar di tahun 2015, setelah sempat kembalimasuk pada saat Pemilu tahun 2014.

� Selama tahun 2015, pasar saham Indonesiaturun 20.9% (dalam US$) – ini sesuai dengantingkat penurunan indeks di GEMs dan masihjauh lebih baik dari performa pasar saham diAmerika Latin.

� Penurunan indeks pasar saham di DevelopedMarkets hanya 3.6% di tahun 2015, karenadukungan arus masuk dana portfolio global.

-3.6

-17.2

-4.4 -4.4

-22.4

-33.3

-1.5

-10.3-8.5

-20.9-22.4

-20.5

-25.5

-8.1

-35

-30

-25

-20

-15

-10

-5

0

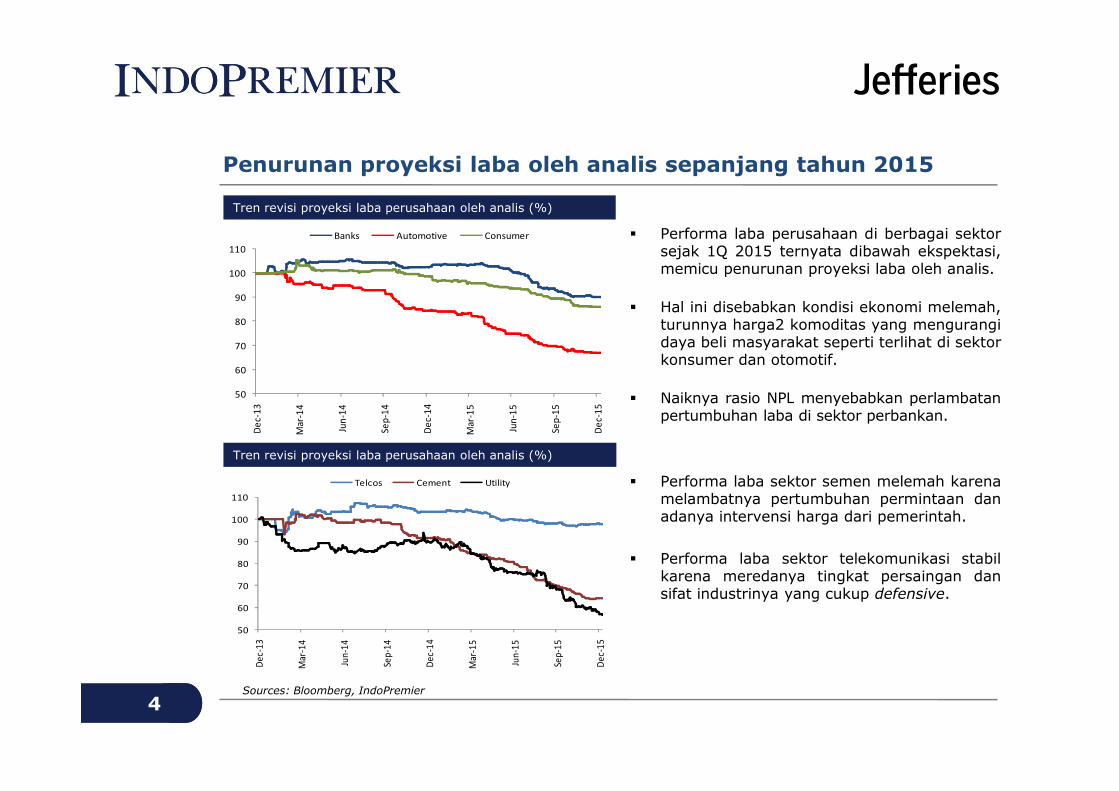

Penurunan proyeksi laba oleh analis sepanjang tahun 2015

Tren revisi proyeksi laba perusahaan oleh analis (%)

� Performa laba perusahaan di berbagai sektorsejak 1Q 2015 ternyata dibawah ekspektasi,memicu penurunan proyeksi laba oleh analis.

� Hal ini disebabkan kondisi ekonomi melemah,turunnya harga2 komoditas yang mengurangidaya beli masyarakat seperti terlihat di sektorkonsumer dan otomotif.

� Naiknya rasio NPL menyebabkan perlambatan50

60

70

80

90

100

110

Banks Automotive Consumer

4

Tren revisi proyeksi laba perusahaan oleh analis (%)

Sources: Bloomberg, IndoPremier

� Naiknya rasio NPL menyebabkan perlambatanpertumbuhan laba di sektor perbankan.

� Performa laba sektor semen melemah karenamelambatnya pertumbuhan permintaan danadanya intervensi harga dari pemerintah.

� Performa laba sektor telekomunikasi stabilkarena meredanya tingkat persaingan dansifat industrinya yang cukup defensive.

50

De

c-1

3

Mar

-14

Jun

-14

Sep

-14

De

c-1

4

Mar

-15

Jun

-15

Sep

-15

De

c-1

5

50

60

70

80

90

100

110

De

c-1

3

Mar

-14

Jun

-14

Sep

-14

De

c-1

4

Mar

-15

Jun

-15

Sep

-15

De

c-1

5

Telcos Cement Utility

Penurunan proyeksi laba memicu penurunan harga saham

Urutan besarnya revisi proyeksi laba oleh analis (%)

� Proyeksi laba perusahaan tercatat di bursasaham Indonesia turun sebesar 19% (secaraagregat) di tahun 2015.

� Hal ini menyebabkan turunnya harga2 sahamdi berbagai sektor di Indonesia sesuai dengantingkat revisi laba oleh analis.

� Laba sektor konstruksi diatas proyeksi analissedang sektor lainnya dibawah. Performa laba

12

-5-11 -12 -13

-19 -21

-30-36

-44 -46

-83

-100

-80

-60

-40

-20

0

20

5

Kontribusi laba sektoral di pasar saham Indonesia (%)

Sources: Bloomberg, IndoPremier

sedang sektor lainnya dibawah. Performa labaterburuk di sektor mining, CPO, utility, semen,dan otomotif.

� Performa pasar saham Indonesia ditentukanoleh tren pertumbuhan laba di sektor besarseperti perbankan, konsumer, telekomunikasidan otomotif.

� Performa laba yang buruk sektor komoditas(mining, CPO) dapat mempengaruhi pasarsaham tetapi kontribusi laba dari sektor initelah turun banyak selama 4 tahun terakhir.

37.4

15.7

10.2 8.9

6.1 5.3 4.5 3.6 2.0 2.0 1.6 1.5 1.3

0

5

10

15

20

25

30

35

40

Performa laba tahun 2015 jauh di bawah proyeksi analis...

Pertumbuhan laba sektoral s/d September 2015 (% yoy)

� Laba sektor konstruksi tumbuh tinggi, karenafokus pembangunan infrastruktur yang akanberlanjut di tahun2 mendatang.

� Laba sektor konsumer, telekomunikasi masihtumbuh, walau melambat, karena industrinyabersifat defensive.

� Laba sektor perbankan tidak tumbuh karenakenaikan rasio NPL dan biaya pencadangan

20.9

11.4

6.8 4.2

0.9

(0.2)

(11.3)

-20

-10

0

10

20

30

6

Pertumbuhan laba sektoral s/d September 2015 (% yoy)

Sources: Company data, IndoPremier

kenaikan rasio NPL dan biaya pencadangankredit macet.

� Laba di sektor komoditas (batubara, logam,kelapa sawit) turun tajam karena penurunanharga, produksi dan ekspor produk komoditastersebut.

� Laba di sektor lainnya (otomotif, properti,media dll) juga pengalami penurunan yangcukup besar di tahun 2015.

(20.2)(24.9)

(41.5) (41.9)

(50.2)

(62.2)

-80

-60

-40

-20

0

...karena melambatnya pertumbuhan nominal GDP Indonesia...

Pertumbuhan pendapatan vs GDP - 47 perusahaan (% yoy)

� Pertumbuhan ekonomi (nominal GDP) besarpengaruhnya pada pertumbuhan pendapatanperusahaan (revenue growth), seperti terlihatpada grafik disamping untuk 47 perusahaandari berbagai sektor di Indonesia.

� Perlambatan pertumbuhan nominal GDP lebihdalam dari real GDP karena terjadinya deflasidi sektor komoditas.

0

5

10

15

20

25

30

35

Revenue Growth (rolling 2q) Nominal GDP Growth

7

Pertumbuhan pendapatan vs. GDP - perbankan (% yoy)

Sources: Company data, IndoPremier

� Pertumbuhan pendapatan sektor perbankanjuga tidak lepas dari pengaruh pertumbuhanekonomi, seperti terlihat pada grafik.

� Walau pertumbuhan pendapatan perbankancukup resilient dibandingkan pertumbuhanekonomi, pertumbuhan laba dipengaruhi olehtingkat rasio NPL.

0

3Q

04

3Q

05

3Q

06

3Q

07

3Q

08

3Q

09

3Q

10

3Q

11

3Q

12

3Q

13

3Q

14

3Q

15

0

5

10

15

20

25

30

35

3Q

04

3Q

05

3Q

06

3Q

07

3Q

08

3Q

09

3Q

10

3Q

11

3Q

12

3Q

13

3Q

14

3Q

15

Revenue Growth (2q rolling) Nominal GDP Growth

...yang juga disebabkan oleh deflasi di sektor komoditas

Pertumbuhan pendapatan vs GDP – sektor lainnya (% yoy)

� Pertumbuhan pendapatan di sektor konsumerdipengaruhi penurunan daya beli masyarakatdi daerah yang mengandalkan pada produksikomoditas (Kalimantan, Sumatra).

� Pertumbuhan pendapatan perusahaan sektorrokok lebih resilient karena konsumsi yangstabil dan kurang dipengaruhi oleh daya beli.

0

10

20

30

40

Tobacco FMCG Retailers

8

Pertumbuhan pendapatan vs. GDP - sektor lainnya (% yoy)

Sources: Company data, IndoPremier

� Perlambatan pertumbuhan pendapatan sektorsemen dan otomotif karena permintaan yanglemah, dan penurunan harga jual.

� Revenue growth sektor telekomunikasi mulaimeningkat setelah mengalami pertumbuhanyang lebih lambat dibanding sektor lainnyaselama beberapa tahun terakhir.

-10

3Q

04

3Q

05

3Q

06

3Q

07

3Q

08

3Q

09

3Q

10

3Q

11

3Q

12

3Q

13

3Q

14

3Q

15

-10

0

10

20

30

40

50

60

3Q

04

3Q

05

3Q

06

3Q

07

3Q

08

3Q

09

3Q

10

3Q

11

3Q

12

3Q

13

3Q

14

3Q

15

Cement Telco Auto

Tren pertumbuhan pendapatan di berbagai perusahaan

Pertumbuhan pendapatan – KLBF vs. TSPC (% yoy)Pertumbuhan pendapatan – GGRM vs. UNVR (% yoy)

0

10

20

30

GGRM UNVR

-10

0

10

20

30KLBF TSPC

9

Pertumbuhan pendapatan – INTP vs. SMGR (% yoy)Pertumbuhan pendapatan – TLKM vs. ISAT (% yoy)

Sources: Company data, IndoPremier

-10

3Q

04

3Q

05

3Q

06

3Q

07

3Q

08

3Q

09

3Q

10

3Q

11

3Q

12

3Q

13

3Q

14

3Q

15

-10

3Q

04

3Q

05

3Q

06

3Q

07

3Q

08

3Q

09

3Q

10

3Q

11

3Q

12

3Q

13

3Q

14

3Q

15

-10

0

10

20

30

40

3Q

04

3Q

05

3Q

06

3Q

07

3Q

08

3Q

09

3Q

10

3Q

11

3Q

12

3Q

13

3Q

14

3Q

15

TLKM ISAT

-10

0

10

20

30

40

3Q

04

3Q

05

3Q

06

3Q

07

3Q

08

3Q

09

3Q

10

3Q

11

3Q

12

3Q

13

3Q

14

3Q

15

INTP SMGR

Prospek pasar saham Indonesia tahun 2016 bisa lebih baik

Pertumbuhan agregat laba pasar saham Indonesia (% yoy) Performa pasar saham dunia sejak awal 2016 (%; US$)

66 5769 70

108

144

80

148

187

221237

217241

182

325

377

-40

-20

0

20

40

60

80

100

100

200

300

400

500

Market EPS (LHS) % Growth % Normalised Growth

-7.8-7.0

-8.6

-2.5 -2.6

-6.7

7.8

0.5

-8.4

3.4

-4.4

-8

-4

0

4

8

10

� Prospek pasar saham Indonesia berpotensi lebih baik di tahun 2016. Target IHSG kami di 5,300berdasarkan valuasi rasio forward P/E sekitar 14x dan pertumbuhan laba rata-rata pasar yanglebih baik setelah mengalami penurunan 24% di tahun 2015.

� Proyeksi rata-rata analis menunjukkan prospek perbaikan pertumbuhan laba di berbagai sektordi Indonesia di tahun 2016-2017 dibandingkan tahun 2015.

� Hal ini didukung oleh peningkatan pertumbuhan ekonomi Indonesia di tahun2 mendatang yangdidorong oleh pertumbuhan investasi tetap dan konsumsi pemerintah dan berkurangnya dampaknegatif dari sektor komoditas.

� Performa pasar saham Indonesia sejak awal 2016 lebih baik dibandingkan pasar saham dunia.

Sources: Bloomberg, IndoPremier

-60

-40

0

02 03 04 05 06 07 08 09 10 11 12 13 14 15F 16F 17F

-7.8

-10.7

-8.6

-15.2

-11.8

-8.4

-16

-12

Pertumbuhan laba diproyeksikan meningkat di tahun 2016-2017

Pertumbuhan laba sektoral 2005-2017F (% yoy)Pertumbuhan laba sektoral 2005-2017F (% yoy)

-20

0

20

40

60

80

05 06 07 08 09 10 11 12 13 14F 15F 16F 17F

Banks Consumer Retailing

-30

0

30

60

90

120

05 06 07 08 09 10 11 12 13 14F 15F 16F 17F

Auto Telco Media

11

Pertumbuhan laba sektoral 2005-2017F (% yoy)Pertumbuhan laba sektoral 2005-2017F (% yoy)

Sources: Bloomberg consensus, IndoPremier

-40

-2005 06 07 08 09 10 11 12 13 14F 15F 16F 17F

-60

-30

-40

-20

0

20

40

60

80

100

05 06 07 08 09 10 11 12 13 14F 15F 16F 17F

Property Construction Cement

-60

-30

0

30

60

90

120

150

180

05 06 07 08 09 10 11 12 13 14F 15F 16F 17F

Plantation Mining

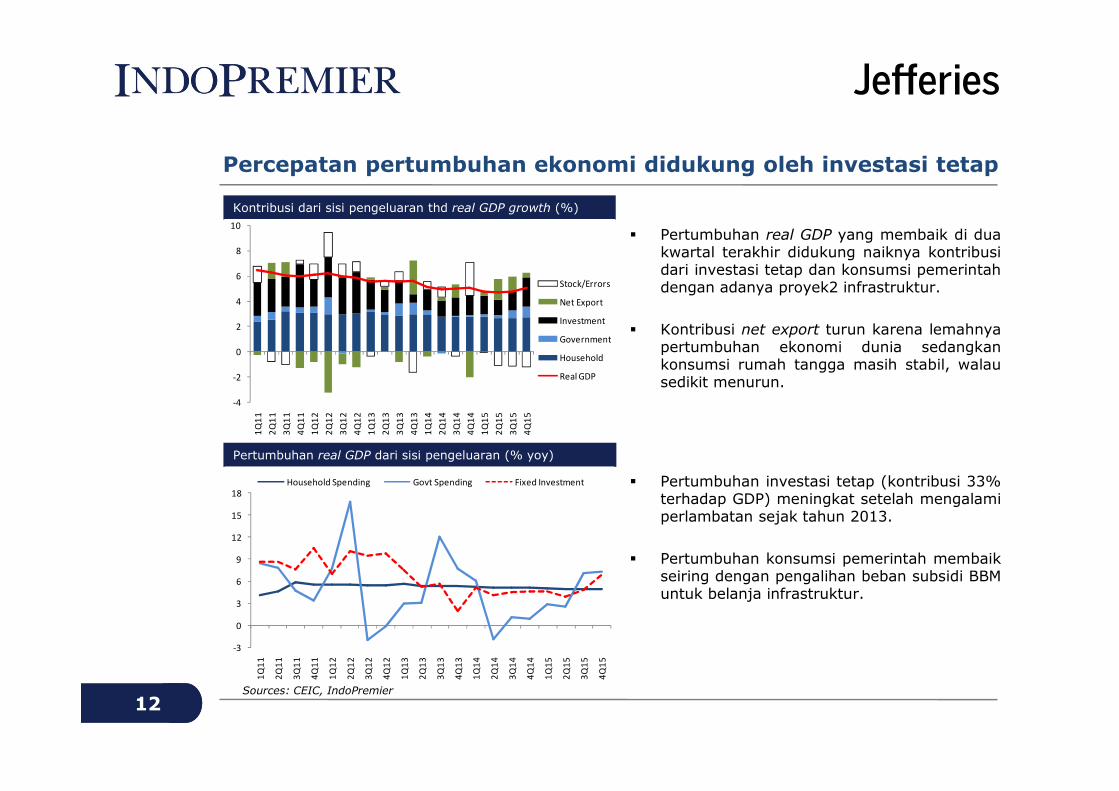

Percepatan pertumbuhan ekonomi didukung oleh investasi tetap

Kontribusi dari sisi pengeluaran thd real GDP growth (%)

-2

0

2

4

6

8

10

Stock/Errors

Net Export

Investment

Government

Household

Real GDP

� Pertumbuhan real GDP yang membaik di duakwartal terakhir didukung naiknya kontribusidari investasi tetap dan konsumsi pemerintahdengan adanya proyek2 infrastruktur.

� Kontribusi net export turun karena lemahnyapertumbuhan ekonomi dunia sedangkankonsumsi rumah tangga masih stabil, walausedikit menurun.

12

Pertumbuhan real GDP dari sisi pengeluaran (% yoy)

Sources: CEIC, IndoPremier

� Pertumbuhan investasi tetap (kontribusi 33%terhadap GDP) meningkat setelah mengalamiperlambatan sejak tahun 2013.

� Pertumbuhan konsumsi pemerintah membaikseiring dengan pengalihan beban subsidi BBMuntuk belanja infrastruktur.

-4

1Q

11

2Q

11

3Q

11

4Q

11

1Q

12

2Q

12

3Q

12

4Q

12

1Q

13

2Q

13

3Q

13

4Q

13

1Q

14

2Q

14

3Q

14

4Q

14

1Q

15

2Q

15

3Q

15

4Q

15

-3

0

3

6

9

12

15

18

1Q

11

2Q

11

3Q

11

4Q

11

1Q

12

2Q

12

3Q

12

4Q

12

1Q

13

2Q

13

3Q

13

4Q

13

1Q

14

2Q

14

3Q

14

4Q

14

1Q

15

2Q

15

3Q

15

4Q

15

Household Spending Govt Spending Fixed Investment

Sedangkan pertumbuhan konsumsi masyarakat masih lemah

Pertumbuhan konsumsi masyarakat (% yoy)

� Pertumbuhan konsumsi masyarakat, walaureal growth nya masih stabil, nominal growthnya mengalami perlambatan yang tajam.

� Turunnya harga2 komoditas menurunkan lajuinflasi dan pendapatan masyarakat di daerahyang berbasis produksi komoditas.

2

4

6

8

10

12

14

Real Growth Nominal Growth Implicit Deflator

13

Pertumbuhan investasi tetap dan komponennya (% yoy)

Sources: CEIC, IndoPremier

� Pertumbuhan investasi tetap yang membaikdidukung peningkatan investasi bangunankarena proyek infrastruktur.

� Laju pertumbuhan investasi peralatan/mesinjuga membaik setelah mengalami penurunantajam seirama dengan turunnya harga2komoditas.

0

1Q

11

2Q

11

3Q

11

4Q

11

1Q

12

2Q

12

3Q

12

4Q

12

1Q

13

2Q

13

3Q

13

4Q

13

1Q

14

2Q

14

3Q

14

4Q

14

1Q

15

2Q

15

3Q

15

4Q

15

-10

-5

0

5

10

15

20

25

30

1Q

11

2Q

11

3Q

11

4Q

11

1Q

12

2Q

12

3Q

12

4Q

12

1Q

13

2Q

13

3Q

13

4Q

13

1Q

14

2Q

14

3Q

14

4Q

14

1Q

15

2Q

15

3Q

15

4Q

15

Fixed Investment Building Investment Machinery Investment

Pertumbuhan sektor konstruksi dan perdagangan meningkat...

Pertumbuhan real GDP dari sisi penawaran (% yoy)

� Akselerasi pertumbuhan di sektor konstruksi,baik real & nominal growth, telah membantuekonomi Indonesia mengatasi pertumbuhannegatif di sektor komoditas (pertambangan).

� Harga2 komoditas telah turun sejak 2012tetapi dampak negatifnya lebih terasa mulai2015 karena penurunan harga juga dibarengidengan penurunan volume (real growth).

-4

-2

0

2

4

6

8

10

12

Commodity Manufacturing Construction Trading

14

Pertumbuhan nominal GDP dari sisi penawaran (% yoy)

Sources: CEIC, IndoPremier

� Pertumbuhan ekonomi di sektor manufaktur,perdagangan juga mulai meningkat setelahmengalami perlambatan sejak tahun 2014.

� Sektor pertambangan terimbas oleh turunnyaharga2 komoditas, lemahnya permintaan danberlebihnya pasokan di pasar dunia.

-4

1Q

11

2Q

11

3Q

11

4Q

11

1Q

12

2Q

12

3Q

12

4Q

12

1Q

13

2Q

13

3Q

13

4Q

13

1Q

14

2Q

14

3Q

14

4Q

14

1Q

15

2Q

15

3Q

15

4Q

15

-5

0

5

10

15

20

25

1Q

11

2Q

11

3Q

11

4Q

11

1Q

12

2Q

12

3Q

12

4Q

12

1Q

13

2Q

13

3Q

13

4Q

13

1Q

14

2Q

14

3Q

14

4Q

14

1Q

15

2Q

15

3Q

15

4Q

15

Commodity Manufacturing Construction Trading

...tetapi sektor pertambangan masih membebani pertumbuhan

Pertumbuhan real GDP dari sisi penawaran (% yoy)

� Produksi di sektor pertambangan turun tajamsejak 2015 karena meningkatnya persaingandi pasar batubara dunia karena pasokan yangberlebih dan permintaan yang melemah.

� Penurunan harga dan produksi batubara telahmenimbulkan dampak yang negatif terhadappertumbuhan ekonomi Indonesia.

-6

-4

-2

0

2

4

6

8

10

12

Manuf. Agri. Trade Construc. Mining

15

Pertumbuhan real & nominal GDP diluar mining (% yoy)

Sources: CEIC, IndoPremier

� Diluar pertambangan, yang berkontribusi 7%terhadap GDP, sebenarnya pertumbuhanekonomi Indonesia membaik, baik secara realdan nominal growth.

� Walau sektor komoditas masih menghadapikendala ditengah perlambatan pertumbuhanekonomi China, dampak negatifnya terhadapekonomi Indonesia akan semakin mengecil ditahun2 mendatang.

-8

1Q

11

2Q

11

3Q

11

4Q

11

1Q

12

2Q

12

3Q

12

4Q

12

1Q

13

2Q

13

3Q

13

4Q

13

1Q

14

2Q

14

3Q

14

4Q

14

1Q

15

2Q

15

3Q

15

4Q

15

4

5

6

7

8

9

10

11

12

13

14

1Q

11

2Q

11

3Q

11

4Q

11

1Q

12

2Q

12

3Q

12

4Q

12

1Q

13

2Q

13

3Q

13

4Q

13

1Q

14

2Q

14

3Q

14

4Q

14

1Q

15

2Q

15

3Q

15

4Q

15

Real GDP excl. Mining Nominal GDP excl. Mining

Perlambatan pertumbuhan ekonomi di Sumatra & Kalimantan...

Pertumbuhan real GDP regional (% yoy)

� Pertumbuhan real GDP di Kalimantan, yangsangat mengandalkan sektor pertambangan,melambat tajam, diikuti oleh Sumatra yangjuga berbasis komoditas (minyak sawit dll).

� Pertumbuhan real GDP di pulau Jawa, yanglebih didorong sektor manufaktur, konstruksi,perdagangan dan keuangan, juga mengalamiperlambatan.1

2

3

4

5

6

7

8

Sumatera Kalimantan Java

16

Pertumbuhan nominal GDP regional (% yoy)

Sources: CEIC, IndoPremier

� Pertumbuhan nominal GDP pulau Jawa tahun2015, walau sedikit melambat, masih jauhlebih baik dari Kalimantan dan Sumatera.

� Perlambatan pertumbuhan nominal GDP yangtajam di Sumatera & Kalimantan mengurangidaya beli masyarakat seperti tercermin daripenjualan kendaraan roda dua yang turuntajam di luar pulau Jawa.

0

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

-5

0

5

10

15

20

25

30

35

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

Sumatera Kalimantan Java

Stabilitas makro ditopang perbaikan defisit neraca pembayaran

Tren neraca transaksi berjalan (US$bn; % GDP)

� Stabilitas ekonomi makro dan membaiknyakepercayaan investor di dukung perbaikandefisit neraca transaksi berjalan Indonesiamenuju ke tingkat yang lebih sustainable.

� Tetapi meningkatnya pertumbuhan ekonomiIndonesia ditengah lambatnya pertumbuhanekonomi dunia berpotensi meningkatkandefisit neraca transaksi berjalan kedepan.-4

-2

0

2

4

-8

-4

0

4

8

CA Balance ($bn; LHS) Basic Balance (% GDP) CA (% GDP)

17

Tren neraca pembayaran finansial (US$bn)

Sources: CEIC, IndoPremier

� Kepercayaan investor asing di pasar modalperlu dijaga karena dampaknya yang besarterhadap arus neraca pembayaran Indonesiadan ketergantungan pemerintah yang tinggiterhadap pendanaan fiskal dari luar.

� Kembalinya arus masuk investasi portofolio di4Q 2015 menopang terjadinya surplus neracapembayaran, meningkatnya cadangan devisadan penguatan mata uang Rupiah.

-6-12

2Q

10

4Q

10

2Q

11

4Q

11

2Q

12

4Q

12

2Q

13

4Q

13

2Q

14

4Q

14

2Q

15

4Q

15

-12

-8

-4

0

4

8

12

16

2Q

10

4Q

10

2Q

11

4Q

11

2Q

12

4Q

12

2Q

13

4Q

13

2Q

14

4Q

14

2Q

15

4Q

15

Direct Investment Portfolio Investment Other Investment

Neraca perdagangan terkena dampak pelemahan ekonomi dunia

Tren neraca perdagangan bulanan (US$bn)

� Menipisnya surplus neraca perdagangan padatiga bulan terakhir berpotensi meningkatkandefisit neraca transaksi berjalan tahun ini.

� Masih turunnya harga minyak dunia tahun inisedikit membantu mengurangi dampak burukpenurunan surplus neraca non-migas karenamasih lemahnya perekonomian dunia.

-3

-2

-1

0

1

2

Trade Balance ($bn) Non Oil/Gas (6m MA) Oil/Gas (6m MA)

18

Tren pertumbuhan ekspor vs. impor (% yoy)

Sources: CEIC, IndoPremier

� Turunnya surplus neraca perdagangan jugadisebabkan oleh mulai meningkatnya importiga bulan terakhir, setelah turun lebih tajamdibandingkan ekspor sepanjang tahun 2015.

� Mulai meningkatnya pertumbuhan impor di4Q 2015 tidak terlepas dari peningkatanpertumbuhan ekonomi Indonesia yang dipacuoleh peningkatan investasi tetap.

-3

Jan

-12

Ap

r-1

2

Jul-

12

Oct

-12

Jan

-13

Ap

r-1

3

Jul-

13

Oct

-13

Jan

-14

Ap

r-1

4

Jul-

14

Oct

-14

Jan

-15

Ap

r-1

5

Jul-

15

Oct

-15

Jan

-16

-40

-20

0

20

40

60

Mar

-09

Sep

-09

Mar

-10

Sep

-10

Mar

-11

Sep

-11

Mar

-12

Sep

-12

Mar

-13

Sep

-13

Mar

-14

Sep

-14

Mar

-15

Sep

-15

Mar

-16

Export (% yoy; 3m MA) Import (% yoy; 3m MA)

Ekspor masih turun sedangkan impor barang modal membaik

Tren ekspor non-migas Indonesia (US$bn)

� Penurunan ekspor produk manufaktur sejaktahun 2015 mencerminkan masih lemahnyapertumbuhan ekonomi dunia.

� Penurunan ekspor produk tambang sudahterjadi lebih awal sejak tahun 2012.

0

2

4

6

8

10

0

1

2

3

4

Palm Oil Mining Agriculture Manuf. (RHS)

19

Tren impor non-migas Indonesia (US$bn)

Sources: CEIC, IndoPremier

� Pertumbuhan impor non-migas masih negatiftetapi penurunannya tiga bulan terakhir tidaklagi lebih tajam dibandingkan ekspor.

� Impor barang modal mulai meningkat sesuaidengan percepatan pertumbuhan investasitetap yang didukung proyek2 infrastruktur.

00

Jun

-10

De

c-1

0

Jun

-11

De

c-1

1

Jun

-12

De

c-1

2

Jun

-13

De

c-1

3

Jun

-14

De

c-1

4

Jun

-15

De

c-1

5

0

1

2

3

4

5

4

5

6

7

8

9

Jun

-10

De

c-1

0

Jun

-11

De

c-1

1

Jun

-12

De

c-1

2

Jun

-13

De

c-1

3

Jun

-14

De

c-1

4

Jun

-15

De

c-1

5

Raw Materials (LHS) Capital Goods Consumption Goods

Sektor dan saham pilihan kami untuk tahun 2016

Valuasi rasio 12m forward P/E pasar saham Indonesia (x) Valuasi sektoral berdasarkan rasio 12m forward P/E (x)

6

8

10

12

14

16

18

20

16.5 16.4 15.7 15.314.1 14.0

11.3 10.59.0

0

5

10

15

20

25

12m fwd P/E +1 Std Dev Mean -1 Std Dev

20

� Target kami untuk valuasi rasio forward P/E pasar saham Indonesia di sekitar 14x adalah sesuaidengan nilai rata2 historis selama sepuluh tahun terakhir.

� Saham pilihan secara fundamental adalah di sektor konstruksi (WSKT, PTPP, ADHI), perbankan(BMRI, BBRI, BBNI, BBTN), telekomunikasi (TLKM), infrastruktur (JSMR), semen (SMGR) dankonsumer (ICBP, GGRM). Untuk saham2 diluar ini, bisa diperkirakan dengan analisa teknikal.

� Faktor risiko terbesar pada tahun 2016 datang dari kemungkinan intervensi pemerintah/regulatorseperti di sektor perbankan, distribusi gas dsb seperti yang terjadi di tahun 2015.

Sources: Bloomberg, IndoPremier

6

De

c-0

5

De

c-0

6

De

c-0

7

De

c-0

8

De

c-0

9

De

c-1

0

De

c-1

1

De

c-1

2

De

c-1

3

De

c-1

4

De

c-1

5

De

c-1

6

Valuasi rasio forward P/E berbagai sektor di Indonesia

JAKCONS: Valuasi P/E sektor konsumer (x)JAKFIN: Valuasi P/E sektor perbankan/keuangan (x)

5

7

9

11

13

15

17

8

12

16

20

24

28

32

36

21

JAKBIND: Valuasi P/E sektor semen/industri dasar (x)JAKINFR: Valuasi P/E sektor telekomunikasi/infrastruktur (x)

Sources: Bloomberg, IndoPremier

5

De

c-0

5

De

c-0

6

De

c-0

7

De

c-0

8

De

c-0

9

De

c-1

0

De

c-1

1

De

c-1

2

De

c-1

3

De

c-1

4

De

c-1

5

De

c-1

6

8

De

c-0

5

De

c-0

6

De

c-0

7

De

c-0

8

De

c-0

9

De

c-1

0

De

c-1

1

De

c-1

2

De

c-1

3

De

c-1

4

De

c-1

5

De

c-1

6

6

9

12

15

18

21

24

27

De

c-0

5

De

c-0

6

De

c-0

7

De

c-0

8

De

c-0

9

De

c-1

0

De

c-1

1

De

c-1

2

De

c-1

3

De

c-1

4

De

c-1

5

De

c-1

6

4

7

10

13

16

19

22

De

c-0

5

De

c-0

6

De

c-0

7

De

c-0

8

De

c-0

9

De

c-1

0

De

c-1

1

De

c-1

2

De

c-1

3

De

c-1

4

De

c-1

5

De

c-1

6

Perbankan: Pertumbuhan laba merosot karena rasio NPL naik

Tren pertumbuhan laba enam bank (% yoy; 4q rolling)

� Pertumbuhan laba sektor perbankan biasanyamengikuti laju pertumbuhan nominal GDP.

� Kecuali pada periode dimana terjadi kenaikanrasio NPL yang besar karena kenaikan sukubunga yang tinggi, perlambatan ekonomiatau turunnya harga komoditas.

-10

0

10

20

30

40

-20

0

20

40

60

80

Net Profit (LHS) Nom. GDP (RHS)

22

Kenaikan rasio NPL dan beban pencadangan kredit (% loans)

Sources: Company data, IndoPremier

� Rasio NPL dan biaya pencadangan kredit naiktajam sejak tahun 2015 karena penurunanharga dan produksi di sektor komoditas yangmempengaruhi daya beli masyarakat.

� Laba bank besar di Indonesia tidak tumbuhsignifikan di tahun 2015, tidak seperti padasaat krisis keuangan global tahun 2008-2009,karena pertumbuhan kredit yg lambat sejaktahun 2013.

-20-40

3Q

03

3Q

04

3Q

05

3Q

06

3Q

07

3Q

08

3Q

09

3Q

10

3Q

11

3Q

12

3Q

13

3Q

14

3Q

15

0.5

1.0

1.5

2.0

2.5

3.0

3Q

03

3Q

04

3Q

05

3Q

06

3Q

07

3Q

08

3Q

09

3Q

10

3Q

11

3Q

12

3Q

13

3Q

14

3Q

15

Credit Cost New NPLs

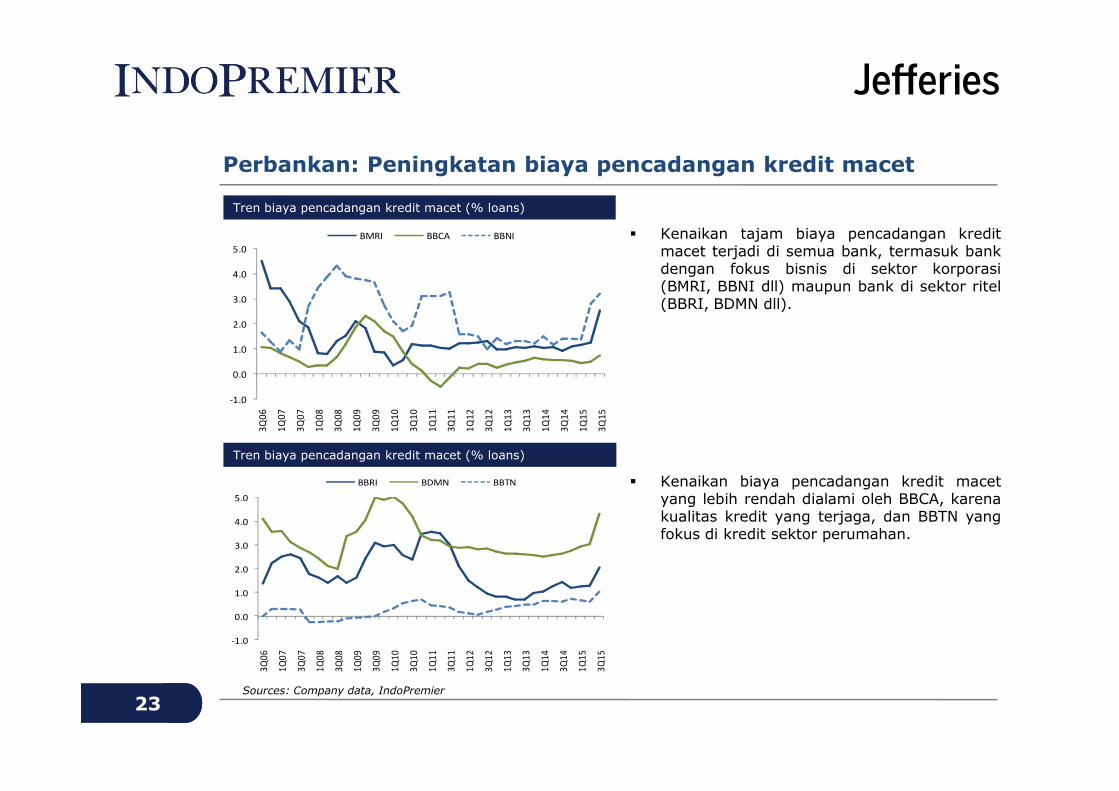

Perbankan: Peningkatan biaya pencadangan kredit macet

Tren biaya pencadangan kredit macet (% loans)

� Kenaikan tajam biaya pencadangan kreditmacet terjadi di semua bank, termasuk bankdengan fokus bisnis di sektor korporasi(BMRI, BBNI dll) maupun bank di sektor ritel(BBRI, BDMN dll).

-1.0

0.0

1.0

2.0

3.0

4.0

5.0

BMRI BBCA BBNI

23

Tren biaya pencadangan kredit macet (% loans)

Sources: Company data, IndoPremier

� Kenaikan biaya pencadangan kredit macetyang lebih rendah dialami oleh BBCA, karenakualitas kredit yang terjaga, dan BBTN yangfokus di kredit sektor perumahan.

-1.0

3Q

06

1Q

07

3Q

07

1Q

08

3Q

08

1Q

09

3Q

09

1Q

10

3Q

10

1Q

11

3Q

11

1Q

12

3Q

12

1Q

13

3Q

13

1Q

14

3Q

14

1Q

15

3Q

15

-1.0

0.0

1.0

2.0

3.0

4.0

5.0

3Q

06

1Q

07

3Q

07

1Q

08

3Q

08

1Q

09

3Q

09

1Q

10

3Q

10

1Q

11

3Q

11

1Q

12

3Q

12

1Q

13

3Q

13

1Q

14

3Q

14

1Q

15

3Q

15

BBRI BDMN BBTN

Perbankan: Kenaikan rasio NPL di berbagai segmen kredit

Tren rasio NPL – Kredit Menengah (%)Tren rasio NPL – Kredit Korporasi (%)

0

1

2

3

4

5

6

7

8

9

BMRI BBNI BBRI

0

2

4

6

8

10

12

14

16

BMRI BBNI BBRI

24

Tren rasio NPL – Kredit Konsumer (%)Tren rasio NPL – Kredit Kecil & Menengah (%)

Sources: Company data, IndoPremier

0

1Q

08

3Q

08

1Q

09

3Q

09

1Q

10

3Q

10

1Q

11

3Q

11

1Q

12

3Q

12

1Q

13

3Q

13

1Q

14

3Q

14

1Q

15

3Q

15

0

1Q

08

3Q

08

1Q

09

3Q

09

1Q

10

3Q

10

1Q

11

3Q

11

1Q

12

3Q

12

1Q

13

3Q

13

1Q

14

3Q

14

1Q

15

3Q

15

0

1

2

3

4

5

6

7

8

9

1Q

08

3Q

08

1Q

09

3Q

09

1Q

10

3Q

10

1Q

11

3Q

11

1Q

12

3Q

12

1Q

13

3Q

13

1Q

14

3Q

14

1Q

15

3Q

15

BMRI BBNI BBRI

0

1

2

3

4

5

6

1Q

08

3Q

08

1Q

09

3Q

09

1Q

10

3Q

10

1Q

11

3Q

11

1Q

12

3Q

12

1Q

13

3Q

13

1Q

14

3Q

14

1Q

15

3Q

15

BMRI BBNI BBRI

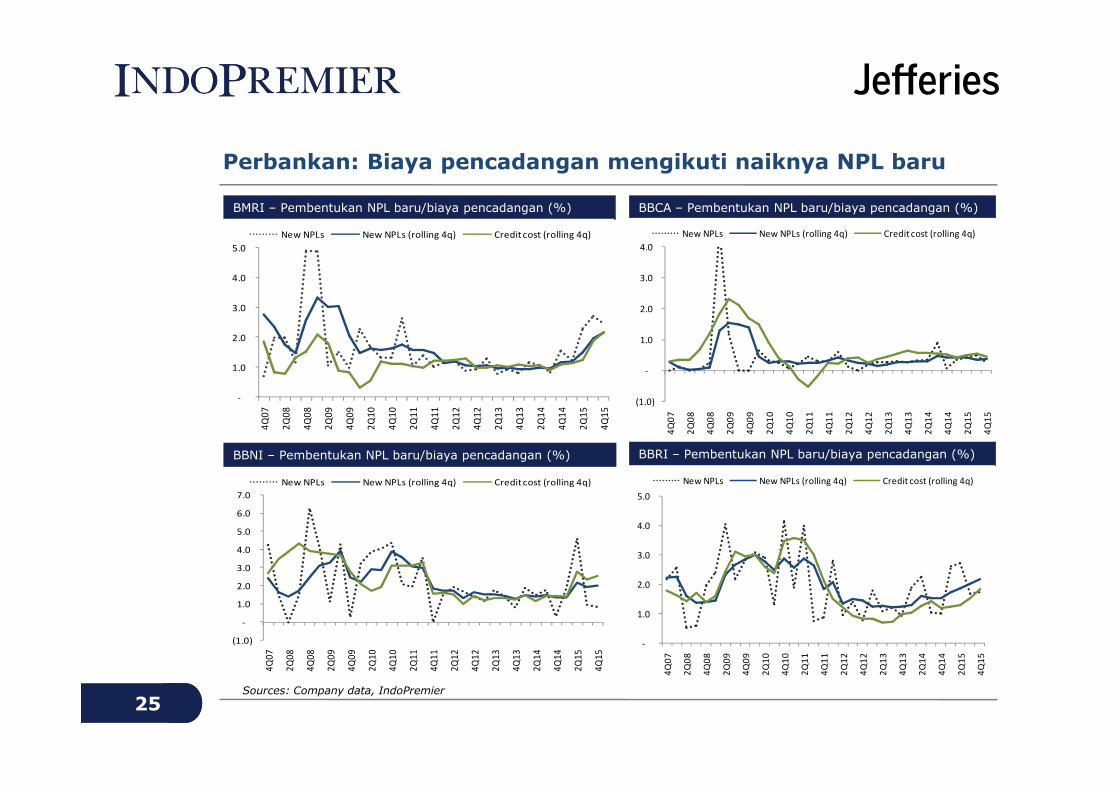

Perbankan: Biaya pencadangan mengikuti naiknya NPL baru

BBCA – Pembentukan NPL baru/biaya pencadangan (%)BMRI – Pembentukan NPL baru/biaya pencadangan (%)

-

1.0

2.0

3.0

4.0

5.0

New NPLs New NPLs (rolling 4q) Credit cost (rolling 4q)

(1.0)

-

1.0

2.0

3.0

4.0

New NPLs New NPLs (rolling 4q) Credit cost (rolling 4q)

25

BBRI – Pembentukan NPL baru/biaya pencadangan (%)BBNI – Pembentukan NPL baru/biaya pencadangan (%)

Sources: Company data, IndoPremier

-

4Q

07

2Q

08

4Q

08

2Q

09

4Q

09

2Q

10

4Q

10

2Q

11

4Q

11

2Q

12

4Q

12

2Q

13

4Q

13

2Q

14

4Q

14

2Q

15

4Q

15

(1.0)

4Q

07

2Q

08

4Q

08

2Q

09

4Q

09

2Q

10

4Q

10

2Q

11

4Q

11

2Q

12

4Q

12

2Q

13

4Q

13

2Q

14

4Q

14

2Q

15

4Q

15

(1.0)

-

1.0

2.0

3.0

4.0

5.0

6.0

7.0

4Q

07

2Q

08

4Q

08

2Q

09

4Q

09

2Q

10

4Q

10

2Q

11

4Q

11

2Q

12

4Q

12

2Q

13

4Q

13

2Q

14

4Q

14

2Q

15

4Q

15

New NPLs New NPLs (rolling 4q) Credit cost (rolling 4q)

-

1.0

2.0

3.0

4.0

5.0

4Q

07

2Q

08

4Q

08

2Q

09

4Q

09

2Q

10

4Q

10

2Q

11

4Q

11

2Q

12

4Q

12

2Q

13

4Q

13

2Q

14

4Q

14

2Q

15

4Q

15

New NPLs New NPLs (rolling 4q) Credit cost (rolling 4q)

Telekomunikasi: Performa TLKM jauh lebih baik dari kompetitor

Tren EBITDA per kwartal operator telekomunikasi (Rp Bn)

� Tingkat persaingan di industri telekomunikasidi Indonesia telah mereda dengan semakintingginya penetrasi telepon selular.

� Arus kas (EBITDA) TLKM yang kuat dibandingkompetitor mendukung investasi modal yangjauh besar dibandingkan ISAT dan EXCL yangterkendala oleh beban hutang yang tinggi.

26

Tren volume penjualan data operator telekomunikasi (TB)

Sources: Company data, IndoPremier

� Pertumbuhan penjualan volume data TLKMmeningkat lebih cepat dibandingkan ISAT danEXCL. Ini akan meningkatkan pertumbuhanpendapatan dan margin keuntungan TLKM.

� TLKM berpeluang besar untuk meningkatkannilai ekuitas perusahaan melalui penjualanaset bukan inti (menara telekomunikasi dll).

Otomotif: Pertumbuhan ASII telah melambat sejak 2012

Tren pertumbuhan penjualan mobil (% yoy; 3m rolling)

� Laba bersih ASII telah mendatar sejak 2012dan turun tajam di tahun 2015 (s/d 3Q 2015)karena eksposur di sektor komoditas danpenurunan penjualan otomotif.

� Penjualan mobil secara nasional turun 16% ditahun 2015, tetapi tingkat penurunannyatelah semakin kecil pada bulan2 terakhir.

-30%

-20%

-10%

0%

10%

20%

30%

40%

50%

27

Tren pertumbuhan penjualan motor (% yoy; 3m rolling)

Sources: Company data, IndoPremier

� Penjualan motor secara nasional turun 18%di tahun 2015, tetapi tingkat penurunannyatelah semakin kecil pada bulan2 terakhir.

� Penurunan penjualan otomotif di Indonesiatahun 2015 mencerminkan pelemahan dayabeli masyarakat terutama di luar pulau Jawa.

-30%

Jan

-12

Jul-

12

Jan

-13

Jul-

13

Jan

-14

Jul-

14

Jan

-15

Jul-

15

Jan

-16

-30%

-20%

-10%

0%

10%

20%

Jan

-12

Jul-

12

Jan

-13

Jul-

13

Jan

-14

Jul-

14

Jan

-15

Jul-

15

Jan

-16

Semen: Konsumsi meningkat tetapi kapasitas produksi berlebih

Tren pertumbuhan penjualan semen (% yoy; 3m rolling)

� Pertumbuhan penjualan semen menunjukanpeningkatan beberapa bulan terakhir setelahmengalami perlambatan di awal tahun 2015.

� Intervensi pemerintah terhadap harga semendi awal tahun 2015 telah mempengaruhipertumbuhan laba produsen semen.

-5%

0%

5%

10%

15%

20%

28

Tren kapasitas terpasang industri semen (mtpa)

Sources: Company data, IndoPremier

� Peningkatan kapasitas produksi semen yangbesar di tahun 2016, termasuk oleh pemainbaru, berpotensi menurunkan harga jual.

� SMGR dengan penjualan yang tersebar di luarpulau Jawa (dibandingkan dengan produsenlain seperti INTP, SMCB) lebih tidak rentanterhadap dampak masuknya produsen semenbaru yang terkonsentrasi di Jawa.

-5%

De

c-1

1

Jun

-12

De

c-1

2

Jun

-13

De

c-1

3

Jun

-14

De

c-1

4

Jun

-15

De

c-1

5

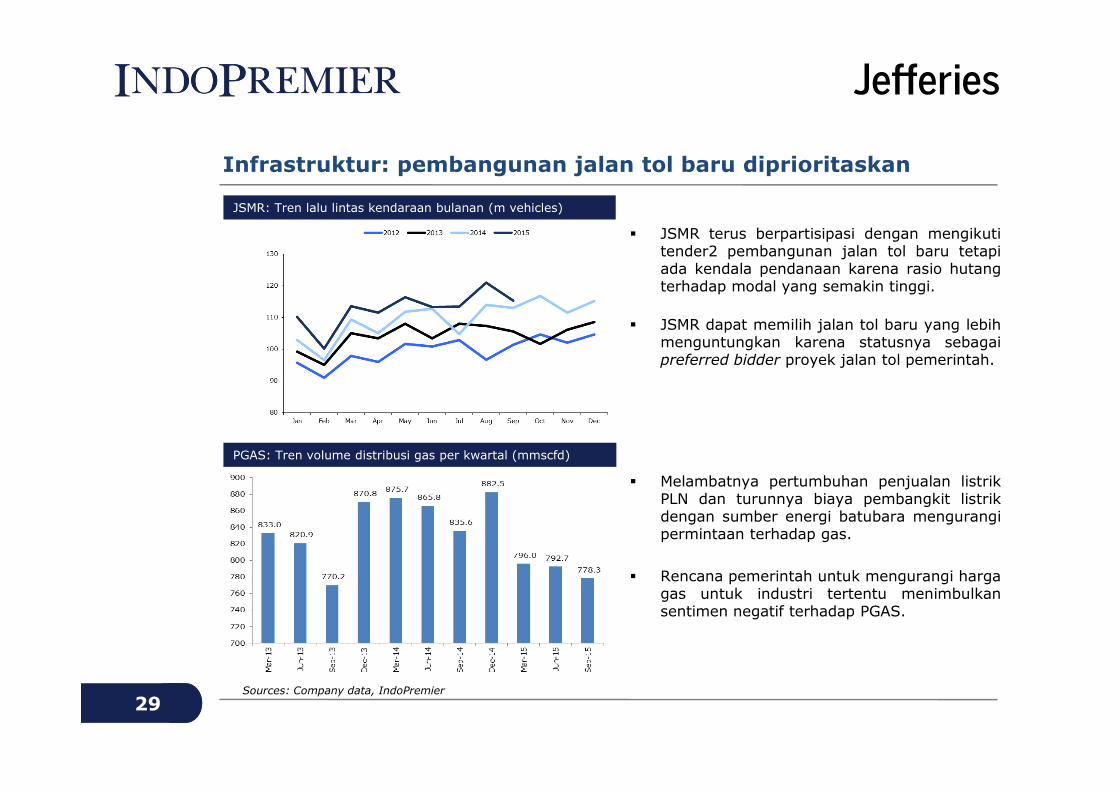

Infrastruktur: pembangunan jalan tol baru diprioritaskan

JSMR: Tren lalu lintas kendaraan bulanan (m vehicles)

� JSMR terus berpartisipasi dengan mengikutitender2 pembangunan jalan tol baru tetapiada kendala pendanaan karena rasio hutangterhadap modal yang semakin tinggi.

� JSMR dapat memilih jalan tol baru yang lebihmenguntungkan karena statusnya sebagaipreferred bidder proyek jalan tol pemerintah.

29

PGAS: Tren volume distribusi gas per kwartal (mmscfd)

Sources: Company data, IndoPremier

� Melambatnya pertumbuhan penjualan listrikPLN dan turunnya biaya pembangkit listrikdengan sumber energi batubara mengurangipermintaan terhadap gas.

� Rencana pemerintah untuk mengurangi hargagas untuk industri tertentu menimbulkansentimen negatif terhadap PGAS.

Konstruksi: Prospek pertumbuhan kedepan masih tertinggi

Proyeksi pertumbuhan kontrak baru di tahun 2016 (Rp Bn)

� Fokus pemerintah pada pembangunan sektorinfrastruktur beberapa tahun mendatangakan mendukung prospek pertumbuhan labayang tinggi di sektor konstruksi.

� WSKT fokus pada pembangunan jalan tol dipulau Jawa, PTPP pada ekspansi pelabuhan,WIKA di sektor minyak bumi & tenaga listrik,dan ADHI di pembangunan jalur kereta api.

10,000

15,000

20,000

25,000

30,000

35,000

40,000

2014A 2015F 2016F

(Rp bn)

30

Kontribusi terhadap margin laba kotor (%)

Sources: Company data, IndoPremier

� WIKA: kendala tertundanya berbagai proyekbesar dan kepemilikan saham 28% di proyekkereta api cepat Jakarta-Bandung yang risikonya tinggi.

� Pilihan kami: WSKT, PTPP dan ADHI.

-

5,000

PTPP WSKT WIKA ADHI

80.3% 86.1%

45.7%

77.7%

19.7% 13.5%

36.0%

22.3%18.3%

0%

20%

40%

60%

80%

100%

PTPP WSKT WIKA ADHI

Recurring income Property, precast, mining Construction related

Properti: Prospek pertumbuhan laba semakin kurang jelas

Pencapaian marketing sales terhadap target 2015 (Rp Bn)

� Penjualan properti segmen menengah keatasmelambat karena berkurangnya pembelianuntuk investasi, masalah pajak dsb.

� Peraturan perbankan sejak tahun 2013 telahmeningkatkan risiko penjualan apartemen.

� Penjualan properti kelas menengah kebawahmasih diminati tetapi tidak semua developerpunya landbank besar untuk menjual rumah

91%

150%

60%

103%94%

84%

54%

20%

40%

60%

80%

100%

120%

140%

160%

2,000

4,000

6,000

8,000

10,000

12,000

Target FY15 Actual FY15 Realization(Rp bn)

31

Kontribusi recurring income terhadap total penjualan (%)

Sources: Company data, IndoPremier

punya landbank besar untuk menjual rumahdengan harga terjangkau.

� Risiko tidak tercapainya proyeksi laba lebihrendah pada developer dengan kontribusirecurring income yang lebih tinggi.

� Juga developer dengan landbank yang besardan penjualan properti kelas menengah diberbagai daerah di Indonesia seperti CTRA.

0%

20%

-

2,000

BSDE ASRI LPKR PWON SMRA CTRA APLN

85%96%

35%49%

60%69%

85%

15%

4%

65%51%

40%31%

15%

0%

20%

40%

60%

80%

100%

BSDE ASRI LPKR PWON SMRA APLN CTRA

Recurring income Development revenue

EQUITY RESEARCH

32

INVESTMENT RATINGSBuy: Expected total return of 10% or more within a 12-month periodHold: Expected total return between -10% and 10% within a 12-month periodSell: Expected total return of -10% or worse within a 12-month period

ANALYSTS CERTIFICATION. The views expressed in this research report accurately reflect the analyst's personal views about any and all of the subject securitiesor issuers; and no part of the research analyst's compensation was, is, or will be, directly or indirectly, related to the specific recommendations or views expressedin the report.

DISCLAIMER: This research is based on information obtained from sources believed to be reliable, but we do not make any representation or warranty nor acceptany responsibility or liability as to its accuracy, completeness or correctness. Opinions expressed are subject to change without notice. This document is preparedfor general circulation. Any recommendation contained in this document does not have regard to the specific investment objectives, financial situation and theparticular needs of any specific addressee. This document is not and should not be construed as an offer or a solicitation of an offer to purchase or subscribe or sellany securities. PT. Indo Premier Securities or its affiliates may be involved in transactions contrary to any opinion herein to make markets, or have positions in thesecurities recommended herein. PT. Indo Premier Securities or its affiliates may seek or will seek investment banking or other business relationships with thecompanies in this report.

32