para determinar la contrataciÓn cuyo … de secto… · mejorar la calidad (y el control de la...

TRANSCRIPT

ANALISIS DEL SECTOR

PARA DETERMINAR LA CONTRATACIÓN CUYO OBJETO ES “CONTRATAR LOS SERVICIOS PARA REALIZAR LA AUDITORIA INTEGRAL (DE RADICACION DE LA FACTURACIÓN, CONCURRENTE Y DE CUENTAS MÉDICAS,) A LOS PRESTADORES DE SERVICIOS DE SALUD DE LA EPS´S CONVIDA DEL DEPARTAMENTO DE CUNDINAMARCA”

ENTIDAD EPS´S CONVIDA

DEPENDENCIA QUE PROYECTA SUBGERENCIA TÉCNICA

DEPENDENCIA A LA QUE SE DIRIGE GERENCIA GENERAL

FECHA MARZO 2017

INTRODUCCIÓN

Los sistemas de auditoria y el control de la calidad de la atención médica no son dos conceptos que necesaria mente van juntos. Pensar que son análogos cuando no lo son puede resultar grave para el sector y, en particular, para los pacientes que utilizan los servicios y para la sociedad que con fía en ellos. Puede haber (y de hecho existe más de lo que parece conveniente) auditoria que no se enfoca ni con tribuye a mejorar la calidad de la atención médica. Y hay, afortunadamente, muchas otras estrategias para mejorar esta última (la caidad) distintas a las de la auditoria ejercida en su estilo tradicional En Colombia desde el siglo pasado, con la ley 100 de 1993 se ha implementado en todas las instituciones de salud el concepto de auditoria médica, con el fin de realizar un seguimiento sistemático y periódico de la calidad y la atención médica. Dicho de otra manera, es un instrumento estadístico que permite evaluar tanto la eficiencia como la efectividad del acto médico, logrando el mejoramiento continuo de la calidad en la atención en salud. Entre ellas encontramos la auditoría médica integrada, la auditoría de cuentas médicas y la auditoria médica de calidad. La primera es el área de la auditoria médica que tiene por objeto garantizar la pertinencia, oportunidad y calidad en la prestación del servicio, enfatizando en el mejoramiento continuo y la optimización de los recursos asignados. Al mismo tiempo, distintos actores a nivel mundial y nacional vienen impulsando esfuerzos genuinos por mejorar la calidad (y el control de la calidad) de la atención médica, esfuerzos que refuerzan la necesidad de revaluar el modelo predominante de auditoria. En estas experiencias innovadoras hay un hallazgo paradójico que no debe pasar desapercibido: es tos esfuerzos, además de mejorar la calidad de la atención, logran elevar la productividad de los servicios y reducir los costos del sistema más allá que la auditoria misma. Destaco acá iniciativas como la digitalización de historias clínicas o, en general, la introducción de tecnología informática en los servicios de salud; la utilización de metodologías o abordajes para la estandarización de procesos y el mejora miento de la calidad, tales como SixSigma, gestión clínica basada en la evidencia o sistemas de garantía de la calidad (como la acreditación); o iniciativas impulsadas por los terceros pagadores (llámense aseguradores o compradores) como la “Compra Basa da en el Valor” (value-based purchas ing) o los “Pagos por Desempeño” (pay-for-performance). Hacia este tipo de esfuerzos, real mente enfocados en agregar valor pa ra el paciente a través de mejor calidad en los servicios médicos, de be volcarse el interés de control de calidad en el sector salud colombiano. –

ASPECTOS TECNICOS

La auditoría médica, como existe de manera predominante en el sector hoy día, sobra. O, al menos, debe dejar de aparentar estar centrada en la calidad de la atención en salud. Más que una auditoria que busca mejorar los resultados del servicio para el paciente, es una auditoria centrada en el control del detalle de las pequeñas transacciones en un complejo sistema, una auditoría de cuentas o de control de gastos para el pagador y el prestador, una auditoria que, ‘en últimas’, refleja la desconfianza mutua y genera elevados costos de transacción para todos, incluyendo al mismo paciente.

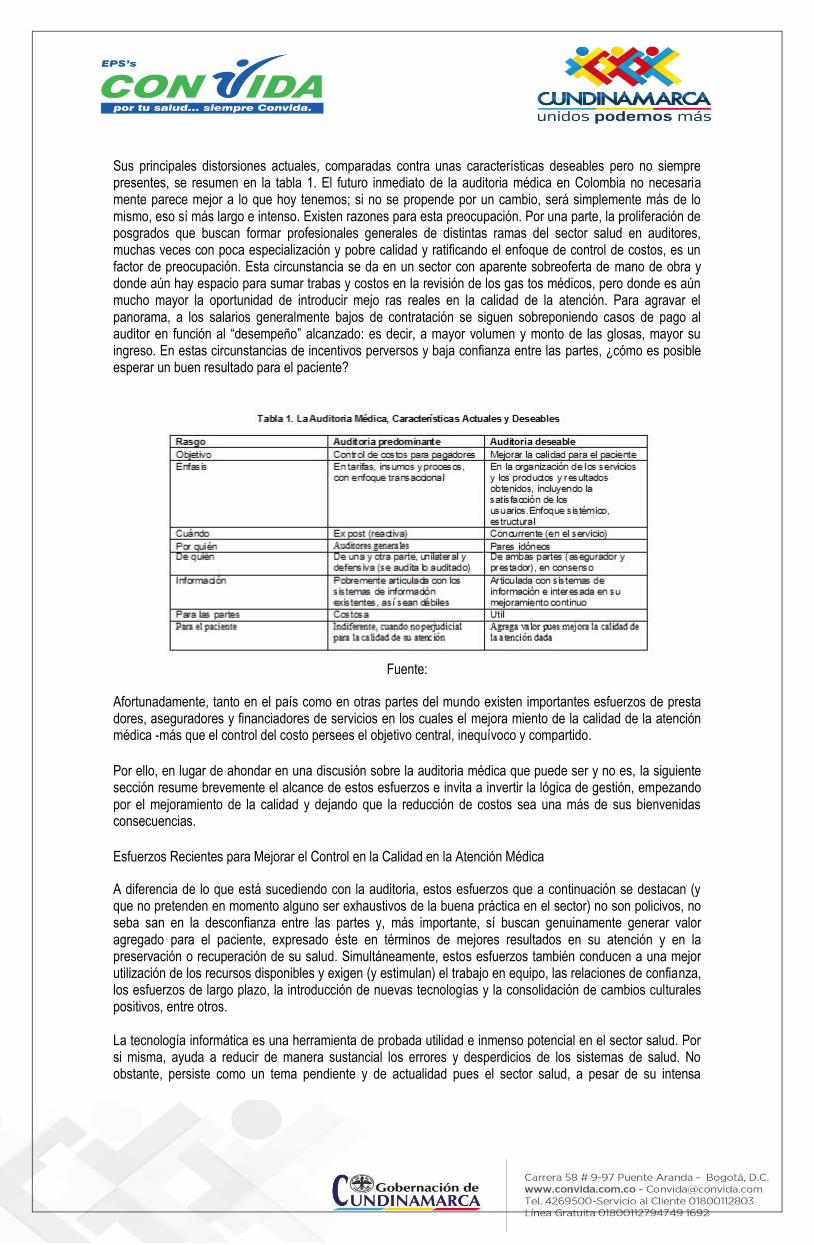

Sus principales distorsiones actuales, comparadas contra unas características deseables pero no siempre presentes, se resumen en la tabla 1. El futuro inmediato de la auditoria médica en Colombia no necesaria mente parece mejor a lo que hoy tenemos; si no se propende por un cambio, será simplemente más de lo mismo, eso sí más largo e intenso. Existen razones para esta preocupación. Por una parte, la proliferación de posgrados que buscan formar profesionales generales de distintas ramas del sector salud en auditores, muchas veces con poca especialización y pobre calidad y ratificando el enfoque de control de costos, es un factor de preocupación. Esta circunstancia se da en un sector con aparente sobreoferta de mano de obra y donde aún hay espacio para sumar trabas y costos en la revisión de los gas tos médicos, pero donde es aún mucho mayor la oportunidad de introducir mejo ras reales en la calidad de la atención. Para agravar el panorama, a los salarios generalmente bajos de contratación se siguen sobreponiendo casos de pago al auditor en función al “desempeño” alcanzado: es decir, a mayor volumen y monto de las glosas, mayor su ingreso. En estas circunstancias de incentivos perversos y baja confianza entre las partes, ¿cómo es posible esperar un buen resultado para el paciente?

Fuente:

Afortunadamente, tanto en el país como en otras partes del mundo existen importantes esfuerzos de presta dores, aseguradores y financiadores de servicios en los cuales el mejora miento de la calidad de la atención médica -más que el control del costo persees el objetivo central, inequívoco y compartido.

Por ello, en lugar de ahondar en una discusión sobre la auditoria médica que puede ser y no es, la siguiente sección resume brevemente el alcance de estos esfuerzos e invita a invertir la lógica de gestión, empezando por el mejoramiento de la calidad y dejando que la reducción de costos sea una más de sus bienvenidas consecuencias.

Esfuerzos Recientes para Mejorar el Control en la Calidad en la Atención Médica

A diferencia de lo que está sucediendo con la auditoria, estos esfuerzos que a continuación se destacan (y que no pretenden en momento alguno ser exhaustivos de la buena práctica en el sector) no son policivos, no seba san en la desconfianza entre las partes y, más importante, sí buscan genuinamente generar valor agregado para el paciente, expresado éste en términos de mejores resultados en su atención y en la preservación o recuperación de su salud. Simultáneamente, estos esfuerzos también conducen a una mejor utilización de los recursos disponibles y exigen (y estimulan) el trabajo en equipo, las relaciones de confianza, los esfuerzos de largo plazo, la introducción de nuevas tecnologías y la consolidación de cambios culturales positivos, entre otros. La tecnología informática es una herramienta de probada utilidad e inmenso potencial en el sector salud. Por si misma, ayuda a reducir de manera sustancial los errores y desperdicios de los sistemas de salud. No obstante, persiste como un tema pendiente y de actualidad pues el sector salud, a pesar de su intensa

dinámica en la introducción de nueva tecnología asistencial, aún presenta un marcado retraso en la incorporación de tecnología informática. Esta aparente ‘tecnofobia informática’ contrasta con la rapidez con la que otros sectores del mundo contemporáneo han asimilado la tecnología informática desde comienzos de la década de los noventa. Así las cosas, por ejemplo, durante el mes pasado (abril de 2005), dos revistas de amplia circulación mundial incluyeron artículos sobre la necesidad de incorporar la tecnología informática en el sector salud. De igual manera, distintos países líderes a nivel mundial han incluido este tema como prioritario en sus actuales políticas nacionales.

Este es el caso de Estados Unidos (EEUU), donde la digitalización de los hospitales en un plazo no mayor a 5 años es tema de interés del propio Presidente Bush. O del gobierno inglés, que ha comprometido una inversión de US $12 billones para interconectar la operación asistencial de su Sistema Nacional de Salud (el NHS, en inglés) en cinco de sus regiones para antes del 2010. O, incluso, de Dinamarca, que hoy día trabaja en digitalizar sus principales hospitales. Estos esfuerzos no deben sorprender. Para todos en el sector debe ser ya evidente que los errores en los sistemas de salud son numerosos y no pueden ni deben ser ignorados. En EEUU, el informe del Instituto de Medicina (2000) los estimó en cerca de 98,000 muertes al año. Más de 7,000 de estas muertes, por ejemplo, obedecieron a interacciones adversas entre medicamentos. Frente a un problema de semejante magnitud, se estima que la sola introducción de sistemas integrados digitales en los hospitales reduciría los errores de prescripción y manejo de medicamentos en un rango que va desde el 40% hasta el 80%.

Este mejoramiento de la calidad ten dría un impacto significativo sobre los costos totales del sistema,

reduciéndolos en un rango cercano al 6% a nivel institucional o hasta en un 15% a nivel sectorial. Hay que

tener presente que se estima que entre el 25% y el 40% de los gastos totales de los sistemas de salud

modernos se van en duplicaciones (o repeticiones) de servicios o en intervenciones no efectivas o realizadas

de forma ineficiente.

Al pensar en la introducción de tecnología informática a nivel de una entidad prestadora de servicios de salud,

existen algunas características básicas que debe anticipar el sistema para facilitar su correcta asimilación y

funcionamiento. Éstas incluyen:

• Ahorrar tiempo para el personal de salud

• Ser fáciles de usar (amigables)

• No entorpecer la relación con los pacientes

• Ofrecer seguridad en el manejo de la información, incluyendo confidencialidad

En lo que respecta a los prestadores de servicios de salud propiamente dichos, el Sistema Obligatorio de Garantía de la Calidad les exige contar con los siguientes componentes: - - Cumplimiento de los requisitos esenciales. - Diseño y ejecución de un plan para el mejoramiento de la calidad. Las Instituciones Prestadoras de Servicios de Salud deben presentar un plan anual de mejoramiento, para definir sus respectivos ámbitos, programas y metas, que harán parte del plan de desarrollo institucional y deben ser presentados ante la entidad territorial. A su vez las Direcciones Territoriales de salud deben desarrollar un régimen de estímulos orientados al mejoramiento de la calidad. - Desarrollo de un sistema de información con componentes de oferta de servicios, perfil de uso, perfil epidemiológico y situación de salud de los usuarios atendidos y costo de la atención. - Auditoría médica. Definida como la evaluación sistemática de la atención en salud, con el objeto de mejorar la calidad de los servicios, es decir la comparación entre la calidad observada y la calidad deseada de acuerdo con normas técnico científicas y administrativas previamente estipuladas para la atención en salud. - Evaluación de tecnología biomédica. Con base en las normas emanadas del Ministerio de Salud es necesario evaluar la tecnología biomédica con la cual sé esta prestando el servicio de salud. - Procesos que permitan conocer el nivel de satisfacción de los usuarios y atender las reclamaciones y

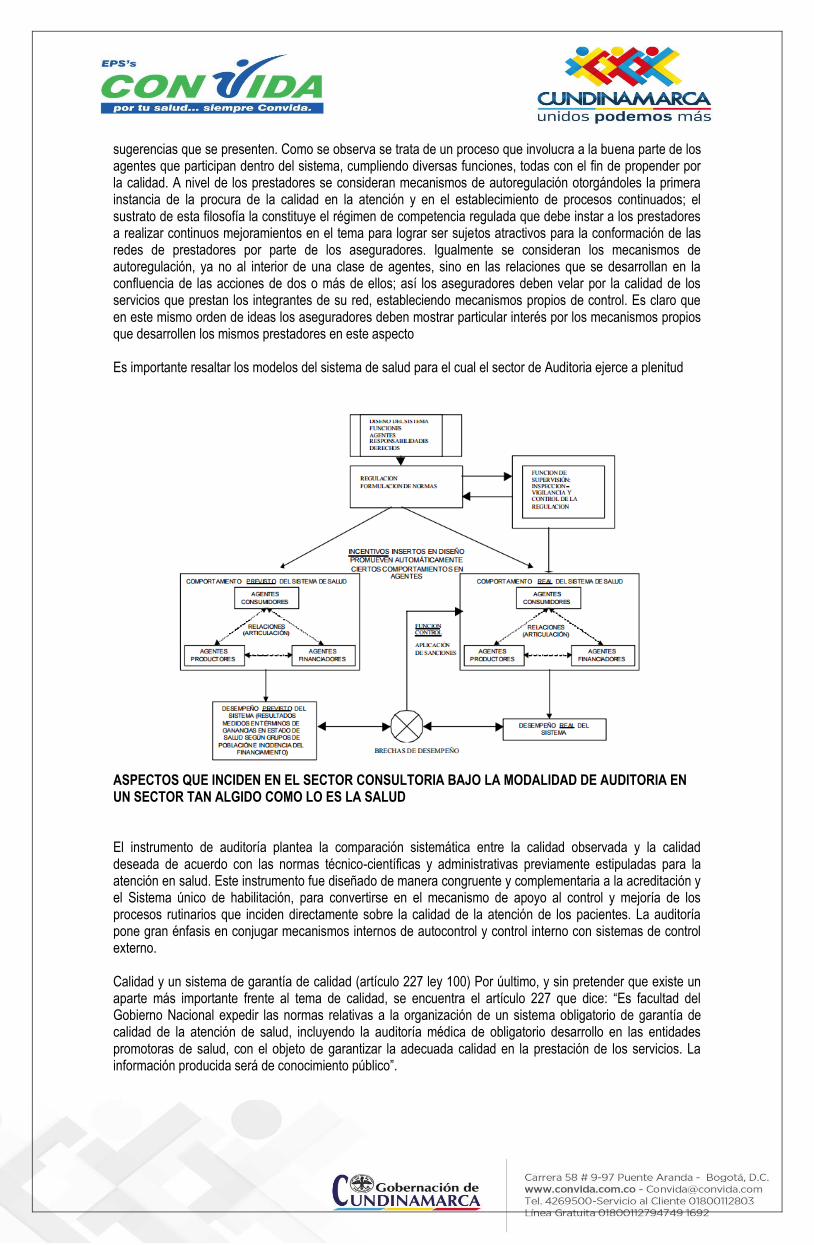

sugerencias que se presenten. Como se observa se trata de un proceso que involucra a la buena parte de los agentes que participan dentro del sistema, cumpliendo diversas funciones, todas con el fin de propender por la calidad. A nivel de los prestadores se consideran mecanismos de autoregulación otorgándoles la primera instancia de la procura de la calidad en la atención y en el establecimiento de procesos continuados; el sustrato de esta filosofía la constituye el régimen de competencia regulada que debe instar a los prestadores a realizar continuos mejoramientos en el tema para lograr ser sujetos atractivos para la conformación de las redes de prestadores por parte de los aseguradores. Igualmente se consideran los mecanismos de autoregulación, ya no al interior de una clase de agentes, sino en las relaciones que se desarrollan en la confluencia de las acciones de dos o más de ellos; así los aseguradores deben velar por la calidad de los servicios que prestan los integrantes de su red, estableciendo mecanismos propios de control. Es claro que en este mismo orden de ideas los aseguradores deben mostrar particular interés por los mecanismos propios que desarrollen los mismos prestadores en este aspecto Es importante resaltar los modelos del sistema de salud para el cual el sector de Auditoria ejerce a plenitud

ASPECTOS QUE INCIDEN EN EL SECTOR CONSULTORIA BAJO LA MODALIDAD DE AUDITORIA EN UN SECTOR TAN ALGIDO COMO LO ES LA SALUD El instrumento de auditoría plantea la comparación sistemática entre la calidad observada y la calidad deseada de acuerdo con las normas técnico-científicas y administrativas previamente estipuladas para la atención en salud. Este instrumento fue diseñado de manera congruente y complementaria a la acreditación y el Sistema único de habilitación, para convertirse en el mecanismo de apoyo al control y mejoría de los procesos rutinarios que inciden directamente sobre la calidad de la atención de los pacientes. La auditoría pone gran énfasis en conjugar mecanismos internos de autocontrol y control interno con sistemas de control externo. Calidad y un sistema de garantía de calidad (artículo 227 ley 100) Por úultimo, y sin pretender que existe un aparte más importante frente al tema de calidad, se encuentra el artículo 227 que dice: “Es facultad del Gobierno Nacional expedir las normas relativas a la organización de un sistema obligatorio de garantía de calidad de la atención de salud, incluyendo la auditoría médica de obligatorio desarrollo en las entidades promotoras de salud, con el objeto de garantizar la adecuada calidad en la prestación de los servicios. La información producida será de conocimiento público”.

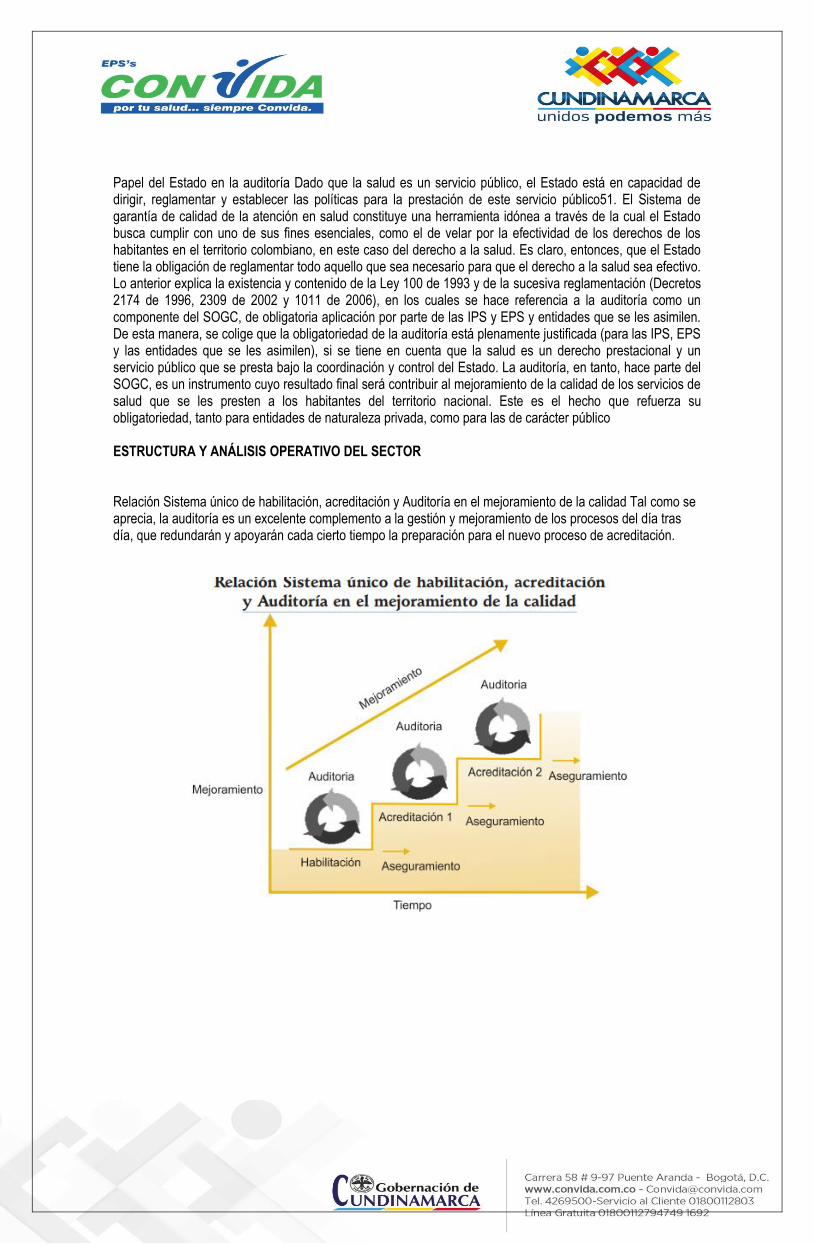

Papel del Estado en la auditoría Dado que la salud es un servicio público, el Estado está en capacidad de dirigir, reglamentar y establecer las políticas para la prestación de este servicio público51. El Sistema de garantía de calidad de la atención en salud constituye una herramienta idónea a través de la cual el Estado busca cumplir con uno de sus fines esenciales, como el de velar por la efectividad de los derechos de los habitantes en el territorio colombiano, en este caso del derecho a la salud. Es claro, entonces, que el Estado tiene la obligación de reglamentar todo aquello que sea necesario para que el derecho a la salud sea efectivo. Lo anterior explica la existencia y contenido de la Ley 100 de 1993 y de la sucesiva reglamentación (Decretos 2174 de 1996, 2309 de 2002 y 1011 de 2006), en los cuales se hace referencia a la auditoría como un componente del SOGC, de obligatoria aplicación por parte de las IPS y EPS y entidades que se les asimilen. De esta manera, se colige que la obligatoriedad de la auditoría está plenamente justificada (para las IPS, EPS y las entidades que se les asimilen), si se tiene en cuenta que la salud es un derecho prestacional y un servicio público que se presta bajo la coordinación y control del Estado. La auditoría, en tanto, hace parte del SOGC, es un instrumento cuyo resultado final será contribuir al mejoramiento de la calidad de los servicios de salud que se les presten a los habitantes del territorio nacional. Este es el hecho que refuerza su obligatoriedad, tanto para entidades de naturaleza privada, como para las de carácter público ESTRUCTURA Y ANÁLISIS OPERATIVO DEL SECTOR Relación Sistema único de habilitación, acreditación y Auditoría en el mejoramiento de la calidad Tal como se aprecia, la auditoría es un excelente complemento a la gestión y mejoramiento de los procesos del día tras día, que redundarán y apoyarán cada cierto tiempo la preparación para el nuevo proceso de acreditación.

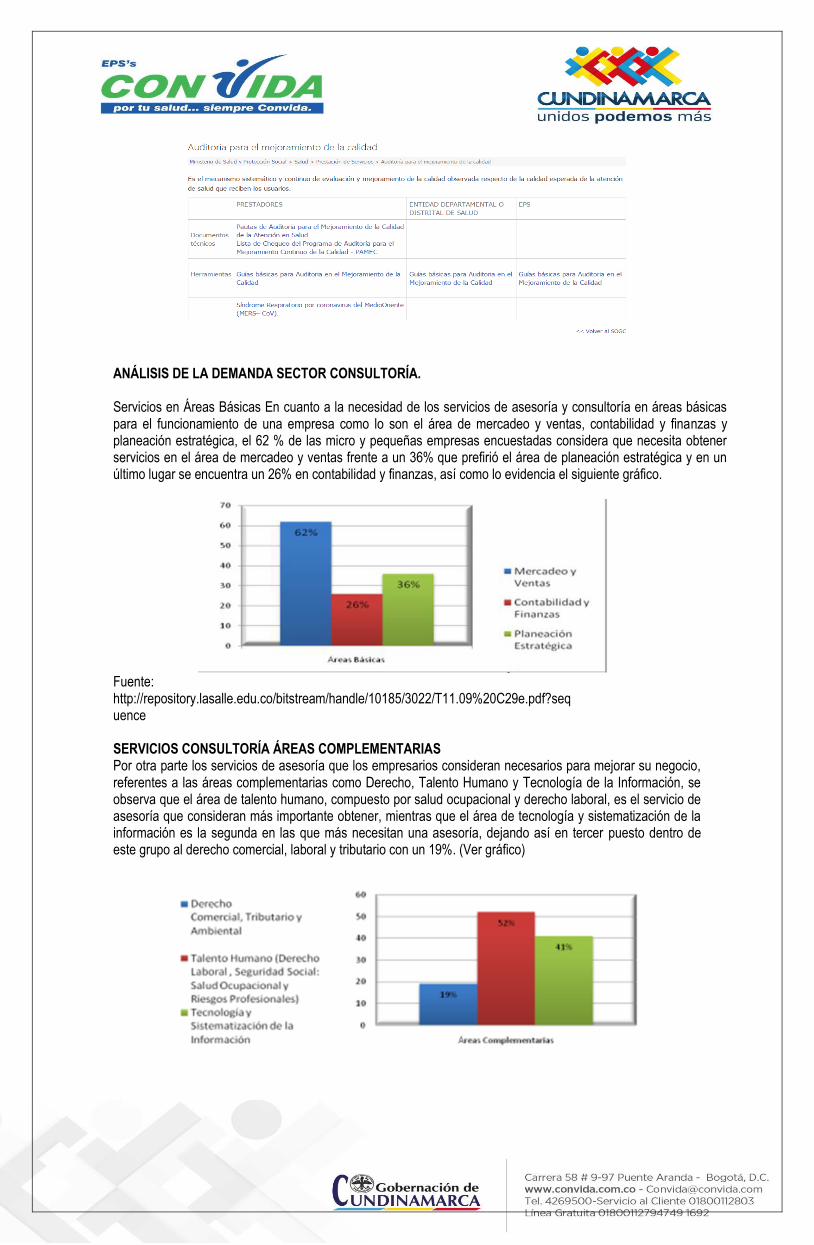

ANÁLISIS DE LA DEMANDA SECTOR CONSULTORÍA. Servicios en Áreas Básicas En cuanto a la necesidad de los servicios de asesoría y consultoría en áreas básicas para el funcionamiento de una empresa como lo son el área de mercadeo y ventas, contabilidad y finanzas y planeación estratégica, el 62 % de las micro y pequeñas empresas encuestadas considera que necesita obtener servicios en el área de mercadeo y ventas frente a un 36% que prefirió el área de planeación estratégica y en un último lugar se encuentra un 26% en contabilidad y finanzas, así como lo evidencia el siguiente gráfico.

Fuente: http://repository.lasalle.edu.co/bitstream/handle/10185/3022/T11.09%20C29e.pdf?sequence SERVICIOS CONSULTORÍA ÁREAS COMPLEMENTARIAS Por otra parte los servicios de asesoría que los empresarios consideran necesarios para mejorar su negocio, referentes a las áreas complementarias como Derecho, Talento Humano y Tecnología de la Información, se observa que el área de talento humano, compuesto por salud ocupacional y derecho laboral, es el servicio de asesoría que consideran más importante obtener, mientras que el área de tecnología y sistematización de la información es la segunda en las que más necesitan una asesoría, dejando así en tercer puesto dentro de este grupo al derecho comercial, laboral y tributario con un 19%. (Ver gráfico)

exclusivo se encuentra en primer lugar el servicio de asesoría para realización de certificación de calidad con un 44%, seguido por la ingeniería de sistematización y control por un 29% y por último la gestión de capital humano con un 15%. ( Ver gráfico)

El servicio de asesoría y consultoría contratado más frecuentemente es el de Marketing y sus derivados, con un 21% de participación. En segundo lugar quedan los servicios de asesoría legal y contable y los servicios de calidad y talento humano con un 11%; Planeación estratégica y comercio exterior quedan en un tercer lugar con un 5% seguido de Diagnostico Empresarial con un 4% y en último lugar se encuentran los servicios de Emprendimiento empresarial y tecnología de la información representados con 3% de respuestas

MERCADO OBJETIVO Y SUS CARACTERÍSTICAS Luego de haber realizado el estudio de mercado se obtuvo las siguientes características principales del mercado referentes a las preferencias para obtener servicios de asesoría y consultoría empresarial.

- Las áreas en las cuales hay menos oferta y mayor demanda son el área de tecnología de la información, talento humano, planeación estratégica e ingeniería de automatización y control.

- El dinero no constituye mayor impedimento para que las micro y pequeñas empresas contraten este tipo de servicios.

- La facilidad de acceso al portafolio de servicios es un factor de gran importancia para el empresario al momento de escoger la empresa que le prestara sus servicios de asesoría y consultoría.

ANALISIS DE LA DEMANDA

La demanda de servicios de consultoría en las empresas, surge ante la necesidad de adecuarse a un entorno altamente competitivo, generado por la globalización económica, que les exige la redefinición de sus estrategias para obtener los mejores resultados en todas las áreas de gestión, y garantizar su entrada a los nuevos mercados y/o el mantenimiento en los mercados actuales En esta demanda influye también la tendencia de las empresas por concentrar su actividad en el “core business” del negocio, y apoyarse en agentes externos, especializados, para atender otras áreas de la empresa. El consultor juega un papel vital en este proceso, pues es el encargado de iniciar e implantar el cambio en las empresas, así como de desarrollar las habilidades del personal para contribuir al aumento de la productividad, la eficiencia y la eficacia para el logro de los objetivos empresariales. En caso concreto se presta este servicio a toda entidad pública y privada IPS en salud DESCRIPCIÓN DEL COMPORTAMIENTO DEL CONSUMIDOR El grupo de consumidores de servicios de consultoría está conformado por las empresas y organismos del sector privado, y por el sector público. Sin embargo, en el primer caso, el consumidor final de estos servicios es el empresario, quien es finalmente el encargado de tomar la decisión sobre la contratación de la consultoría. En el caso del sector público las decisiones sobre contratación de consultorías responden a necesidades estructurales y la decisión sobre los proveedores se lleva a cabo mediante procesos públicos (adjudicaciones y licitaciones) regidos por la Ley de Adquisiciones y Contrataciones del Estado30 De acuerdo con la clasificación de los sectores económicos existentes, para el caso de los servicios, en Colombia cuenta con un potencial de crecimiento enorme, por ello se ha convertido en una de las mayores apuestas comerciales para el país. Actualmente se están llevando a cabo iniciativas para explorar nuevas oportunidades y mercados, mejorando las políticas del sector y así ampliar la oferta. En este sector se establecen 5 grupos para la tercerización de los mismos, los cuales son -Auditoria De Calidad Auditoria de cuentas medicas Auditoria Concurrente Auditoria Retrospectiva Auditoria Administrativa y Financiera Es importante aclarar que éste tipo de servicios son especializados y en algunos casos, las entidades no cuentan con el personal para el desarrollo de dicha actividad, entonces se opta por contratar los servicios de distintas personas naturales y/o jurídicas para llevar a cabo las tareas que se requieren para organizar y hacer entrega de los bienes o servicios a suministrar a una población o grupo de población determinada

ASPECTOS FINANCIEROS DEL SECTOR

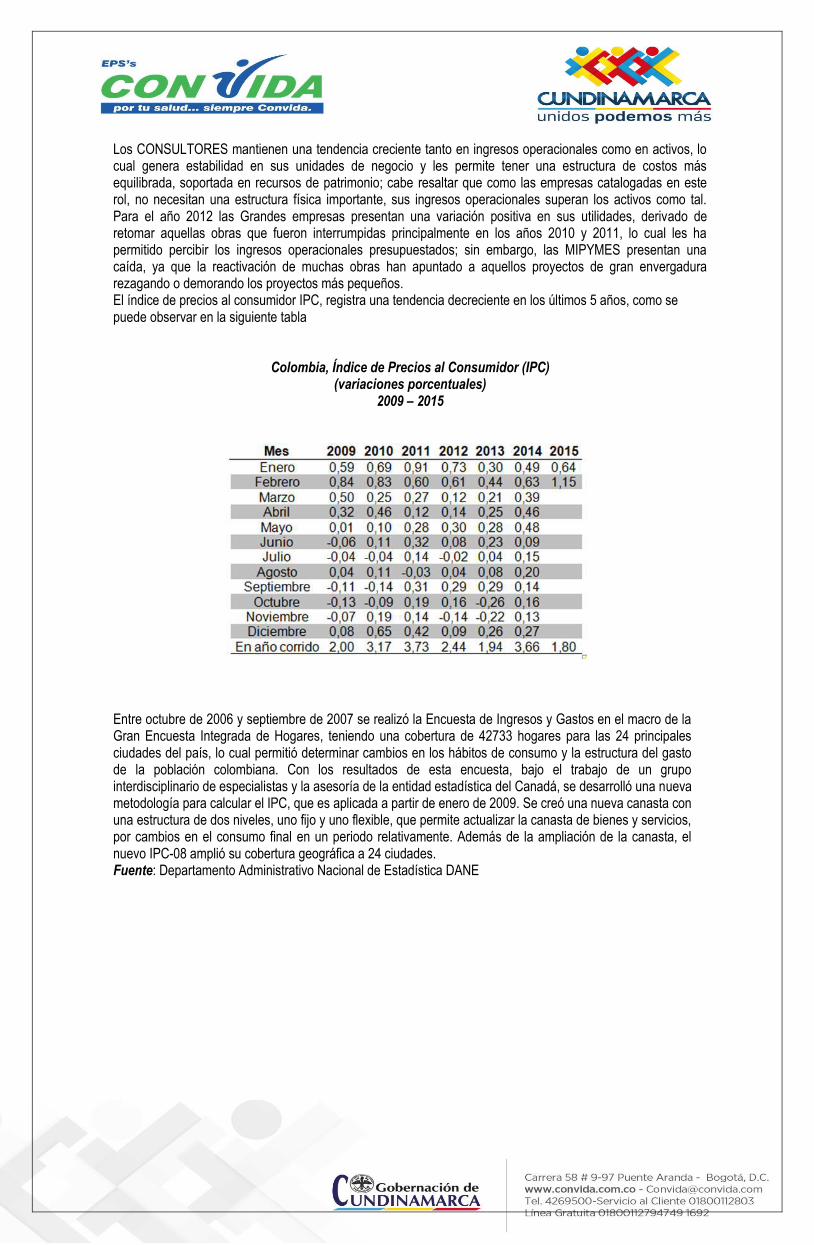

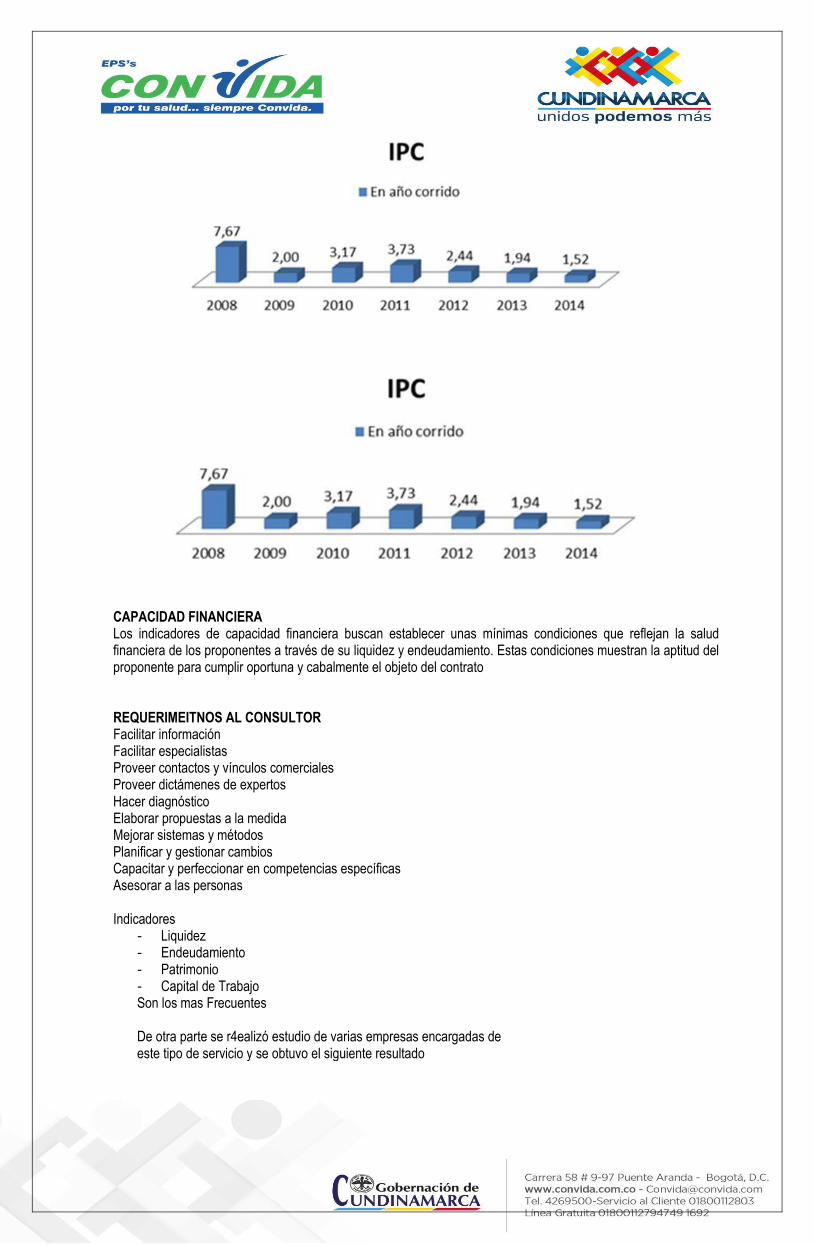

Los CONSULTORES mantienen una tendencia creciente tanto en ingresos operacionales como en activos, lo cual genera estabilidad en sus unidades de negocio y les permite tener una estructura de costos más equilibrada, soportada en recursos de patrimonio; cabe resaltar que como las empresas catalogadas en este rol, no necesitan una estructura física importante, sus ingresos operacionales superan los activos como tal. Para el año 2012 las Grandes empresas presentan una variación positiva en sus utilidades, derivado de retomar aquellas obras que fueron interrumpidas principalmente en los años 2010 y 2011, lo cual les ha permitido percibir los ingresos operacionales presupuestados; sin embargo, las MIPYMES presentan una caída, ya que la reactivación de muchas obras han apuntado a aquellos proyectos de gran envergadura rezagando o demorando los proyectos más pequeños. El índice de precios al consumidor IPC, registra una tendencia decreciente en los últimos 5 años, como se puede observar en la siguiente tabla

Colombia, Índice de Precios al Consumidor (IPC) (variaciones porcentuales)

2009 – 2015

Entre octubre de 2006 y septiembre de 2007 se realizó la Encuesta de Ingresos y Gastos en el macro de la Gran Encuesta Integrada de Hogares, teniendo una cobertura de 42733 hogares para las 24 principales ciudades del país, lo cual permitió determinar cambios en los hábitos de consumo y la estructura del gasto de la población colombiana. Con los resultados de esta encuesta, bajo el trabajo de un grupo interdisciplinario de especialistas y la asesoría de la entidad estadística del Canadá, se desarrolló una nueva metodología para calcular el IPC, que es aplicada a partir de enero de 2009. Se creó una nueva canasta con una estructura de dos niveles, uno fijo y uno flexible, que permite actualizar la canasta de bienes y servicios, por cambios en el consumo final en un periodo relativamente. Además de la ampliación de la canasta, el nuevo IPC-08 amplió su cobertura geográfica a 24 ciudades. Fuente: Departamento Administrativo Nacional de Estadística DANE

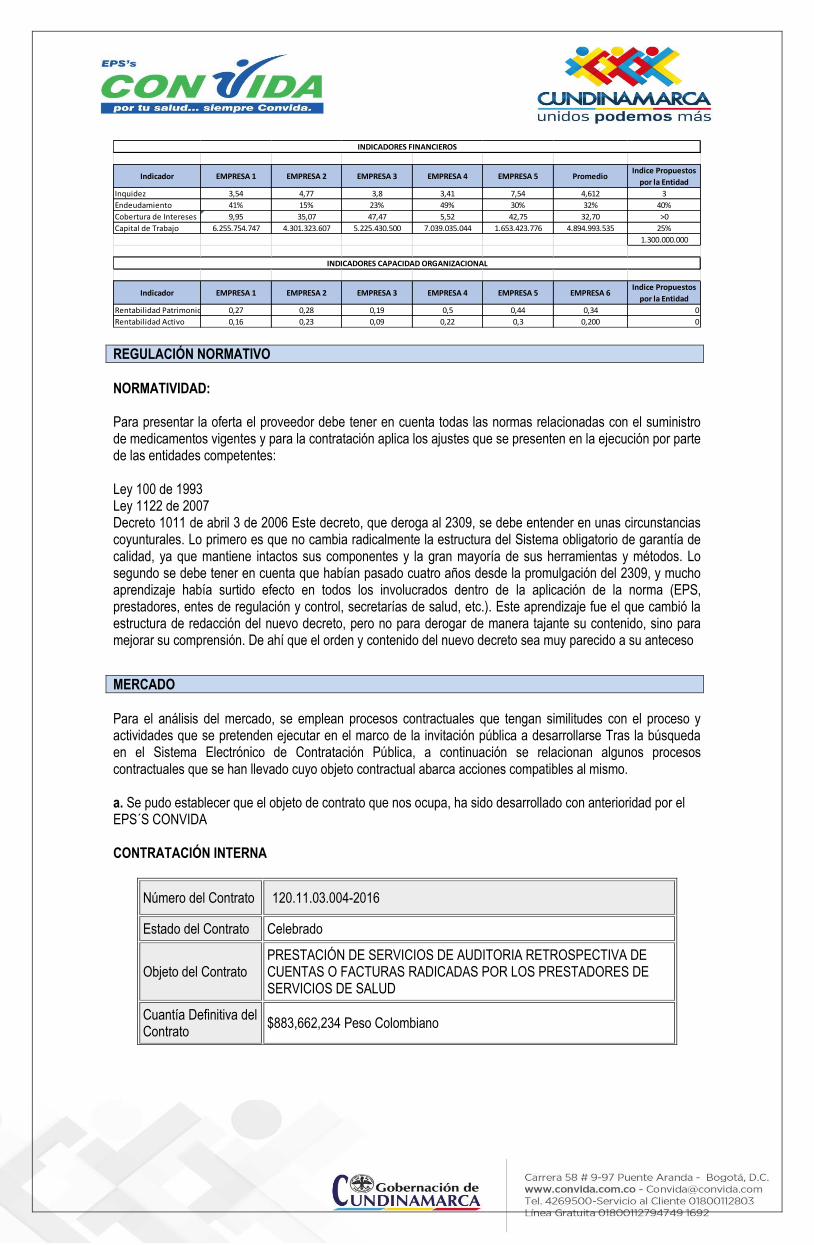

CAPACIDAD FINANCIERA Los indicadores de capacidad financiera buscan establecer unas mínimas condiciones que reflejan la salud financiera de los proponentes a través de su liquidez y endeudamiento. Estas condiciones muestran la aptitud del proponente para cumplir oportuna y cabalmente el objeto del contrato REQUERIMEITNOS AL CONSULTOR Facilitar información Facilitar especialistas Proveer contactos y vínculos comerciales Proveer dictámenes de expertos Hacer diagnóstico Elaborar propuestas a la medida Mejorar sistemas y métodos Planificar y gestionar cambios Capacitar y perfeccionar en competencias específicas Asesorar a las personas Indicadores

- Liquidez - Endeudamiento - Patrimonio - Capital de Trabajo Son los mas Frecuentes De otra parte se r4ealizó estudio de varias empresas encargadas de este tipo de servicio y se obtuvo el siguiente resultado

REGULACIÓN NORMATIVO

NORMATIVIDAD: Para presentar la oferta el proveedor debe tener en cuenta todas las normas relacionadas con el suministro de medicamentos vigentes y para la contratación aplica los ajustes que se presenten en la ejecución por parte de las entidades competentes: Ley 100 de 1993 Ley 1122 de 2007 Decreto 1011 de abril 3 de 2006 Este decreto, que deroga al 2309, se debe entender en unas circunstancias coyunturales. Lo primero es que no cambia radicalmente la estructura del Sistema obligatorio de garantía de calidad, ya que mantiene intactos sus componentes y la gran mayoría de sus herramientas y métodos. Lo segundo se debe tener en cuenta que habían pasado cuatro años desde la promulgación del 2309, y mucho aprendizaje había surtido efecto en todos los involucrados dentro de la aplicación de la norma (EPS, prestadores, entes de regulación y control, secretarías de salud, etc.). Este aprendizaje fue el que cambió la estructura de redacción del nuevo decreto, pero no para derogar de manera tajante su contenido, sino para mejorar su comprensión. De ahí que el orden y contenido del nuevo decreto sea muy parecido a su anteceso

MERCADO

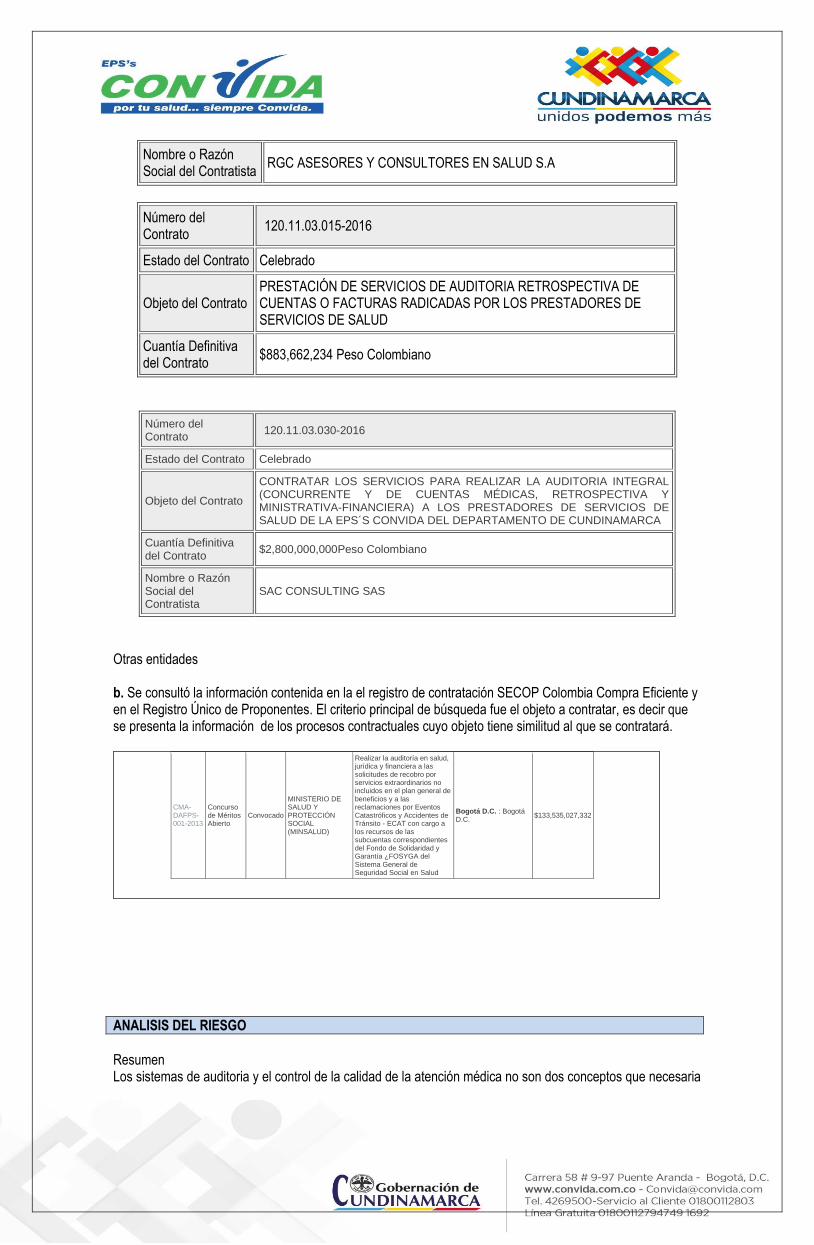

Para el análisis del mercado, se emplean procesos contractuales que tengan similitudes con el proceso y actividades que se pretenden ejecutar en el marco de la invitación pública a desarrollarse Tras la búsqueda en el Sistema Electrónico de Contratación Pública, a continuación se relacionan algunos procesos contractuales que se han llevado cuyo objeto contractual abarca acciones compatibles al mismo. a. Se pudo establecer que el objeto de contrato que nos ocupa, ha sido desarrollado con anterioridad por el EPS´S CONVIDA CONTRATACIÓN INTERNA

Número del Contrato 120.11.03.004-2016

Estado del Contrato Celebrado

Objeto del Contrato PRESTACIÓN DE SERVICIOS DE AUDITORIA RETROSPECTIVA DE CUENTAS O FACTURAS RADICADAS POR LOS PRESTADORES DE SERVICIOS DE SALUD

Cuantía Definitiva del Contrato

$883,662,234 Peso Colombiano

Indicador EMPRESA 1 EMPRESA 2 EMPRESA 3 EMPRESA 4 EMPRESA 5 PromedioIndice Propuestos

por la Entidad

Inquidez 3,54 4,77 3,8 3,41 7,54 4,612 3

Endeudamiento 41% 15% 23% 49% 30% 32% 40%

Cobertura de Intereses 9,95 35,07 47,47 5,52 42,75 32,70 >0

Capital de Trabajo 6.255.754.747 4.301.323.607 5.225.430.500 7.039.035.044 1.653.423.776 4.894.993.535 25%

1.300.000.000

Indicador EMPRESA 1 EMPRESA 2 EMPRESA 3 EMPRESA 4 EMPRESA 5 EMPRESA 6Indice Propuestos

por la Entidad

Rentabilidad Patrimonio 0,27 0,28 0,19 0,5 0,44 0,34 0

Rentabilidad Activo 0,16 0,23 0,09 0,22 0,3 0,200 0

INDICADORES FINANCIEROS

INDICADORES CAPACIDAD ORGANIZACIONAL

Nombre o Razón Social del Contratista

RGC ASESORES Y CONSULTORES EN SALUD S.A

Número del Contrato

120.11.03.015-2016

Estado del Contrato Celebrado

Objeto del Contrato PRESTACIÓN DE SERVICIOS DE AUDITORIA RETROSPECTIVA DE CUENTAS O FACTURAS RADICADAS POR LOS PRESTADORES DE SERVICIOS DE SALUD

Cuantía Definitiva del Contrato

$883,662,234 Peso Colombiano

Número del Contrato

120.11.03.030-2016

Estado del Contrato Celebrado

Objeto del Contrato

CONTRATAR LOS SERVICIOS PARA REALIZAR LA AUDITORIA INTEGRAL (CONCURRENTE Y DE CUENTAS MÉDICAS, RETROSPECTIVA Y MINISTRATIVA-FINANCIERA) A LOS PRESTADORES DE SERVICIOS DE SALUD DE LA EPS´S CONVIDA DEL DEPARTAMENTO DE CUNDINAMARCA

Cuantía Definitiva del Contrato

$2,800,000,000Peso Colombiano

Nombre o Razón Social del Contratista

SAC CONSULTING SAS

Otras entidades b. Se consultó la información contenida en la el registro de contratación SECOP Colombia Compra Eficiente y en el Registro Único de Proponentes. El criterio principal de búsqueda fue el objeto a contratar, es decir que se presenta la información de los procesos contractuales cuyo objeto tiene similitud al que se contratará.

ANALISIS DEL RIESGO

Resumen Los sistemas de auditoria y el control de la calidad de la atención médica no son dos conceptos que necesaria

CMA-DAFPS-001-2013

Concurso de Méritos Abierto

Convocado

MINISTERIO DE SALUD Y PROTECCIÓN SOCIAL (MINSALUD)

Realizar la auditoría en salud, jurídica y financiera a las solicitudes de recobro por servicios extraordinarios no incluidos en el plan general de beneficios y a las reclamaciones por Eventos Catastróficos y Accidentes de Tránsito - ECAT con cargo a los recursos de las subcuentas correspondientes del Fondo de Solidaridad y Garantía ¿FOSYGA del Sistema General de Seguridad Social en Salud

Bogotá D.C. : Bogotá D.C.

$133,535,027,332

mente van juntos. Pensar que son análogos cuando no lo son puede resultar grave para el sector y, en particular, para los pacientes que utilizan los servicios y para la sociedad que con fía en ellos. Puede haber (y de hecho existe más de lo que parece conveniente) auditoria que no se enfoca ni con tribuye a mejorar la calidad de la atención médica. Y hay, afortunadamente, muchas otras estrategias para mejorar esta última (la ca lidad) distintas a las de la auditoria ejer cida en su estilo tradicional. Palabras clave: auditoria, control de calidad, atención médica. Introducción En Colombia en particular y, en general, en aquellos países donde la presencia de terceros pagadores es significativa (Argentina con las obras socia les, Chile con las ISAPRES, Uruguay con las mutuales) se ha venido consolidando una auditoria médica que pierde oportunidades de mejorar la calidad de la atención para el paciente. Esta auditoria debe evolucionar, desaparecer o, al menos, cambiar de nombre. Al mismo tiempo, distintos actores a nivel mundial y nacional vienen impulsando esfuerzos genuinos por me jorarla calidad (y el control de la calidad) de la atención médica, esfuerzos que refuerzan la necesidad de revaluar el modelo predominante de auditoria. En estas experiencias innovadoras hay un hallazgo paradójico que no debe pasar desapercibido: es tos esfuerzos, además de mejorar la calidad de la atención, logran el var la productividad de los servicios y reducir los costos del sistema más allá que la auditoria misma. Destaco acá iniciativas como la digitalización de historias clínicas o, en general, la introducción de tecnología informática en los servicios de salud; la utilización de metodologías o abordajes para la estandarización de procesos y el mejora miento de la calidad, tales como Six Sigma, gestión clínica basada en la evidencia o sistemas de garantantía de la calidad (como la acreditación); o iniciativas impulsadas por los terceros pagadores (llámense aseguradores o compradores) como la “Compra Basa da en el Valor” (value-based purchas ing) o los “Pagos por Desempeño” (pay-for-performance). Hacia este tipo de esfuerzos, real mente enfocados en agregar valor para el paciente a través de mejor calidad en los servicios médicos, de be volcarse el interés de control de calidad en el sector salud colombiano. Desarrollo Los Problemas de la Auditoria Médica Actual “Todo sistema está perfectamente diseñado para producir exactamente los resultados que produce.” Donald Berwick, M.D. La auditoria médica, como existe de manera predominante en el sector hoy día, sobra. O, al menos, debe dejar de aparentar estar centrada en la calidad de la atención en salud. Más que una auditoria que busca mejorar los resultados del servicio para el paciente, es una auditoria centrada en el control del detalle de las pequeñas transacciones en un complejo sistema, una auditoria de cuentas o de control de gastos para el pagador y el prestador, una auditoria que, ‘en últimas’, refleja la desconfianza mutua y ge nera elevados costos de transacción para todos, incluyendo al mismo paciente. Sus principales distorsiones actuales, comparadas contra unas características deseables pero no siempre presentes, se resumen en la tabla 1. El futuro inmediato de la auditoria médica en Colombia no necesaria mente parece mejor a lo que hoy tenemos; si no se propende por un cambio, será simplemente más de lo mismo, eso sí más largo e intenso. Existen razones para esta preocupación. Por una parte, la proliferación de posgrados que buscan formar profesionales generales de distintas ramas del sector salud en auditores, muchas veces con poca especialización y pobre calidad y ratificando el enfoque de control de costos, es un factor de preocupación. Esta circunstancia se da en un sector con aparente sobreoferta de mano de obra y donde aún hay espacio para sumar trabas y costos en la revisión de los gas tos médicos, pero donde es aún mucho mayor la oportunidad de introducir mejo ras reales en la calidad de la atención. Para agravar el panorama, a los salarios generalmente bajos de contratación se siguen sobreponiendo casos de pago al auditor en función al “desempeño” alcanzado: es decir, a mayor volumen y monto de las glosas, mayor su ingreso. En estas circunstancias de incentivos perversos y baja confianza entre las partes, ¿cómo es posible esperar un buen resultado para el paciente? Afortunadamente, tanto en el país como en otras partes del mundo exis ten importantes esfuerzos de presta dores, aseguradores y financiadores de servicios en los cuales el mejora miento de la calidad de la atención médica -más que el control del costo perse es el objetivo central, inequívoco y compartido. Por ello, en lugar de ahondar en una discusión sobre la auditoria médica que puede ser y no es, la siguiente sección resume brevemente el alcance de estos esfuerzos e invita a invertir la lógica de gestión, e pezando por el mejoramiento de la calidad y dejando que la reducción de costos sea una más de sus bienvenidas

consecuencias. Esfuerzos Recientes para Mejorar el Control en la Calidad en la Atención Médica A diferencia de lo que está sucediendo con la auditoria, estos esfuerzos que a continuación se destacan (y que no pretenden en momento alguno ser exhaustivos de la buena práctica en el sector) no son policivos, no se basan en la desconfianza entre las partes y, más importante, sí buscan genuinamente generar valor agregado para el paciente, expresado éste en términos de mejores resultados en su atención y en la preservación o recuperación de su salud. Simultáneamente, estos esfuerzos también conducen a una mejor utilización de los recursos disponibles y exigen (y estimulan) el trabajo en equipo, las relaciones de confianza, los esfuerzos de largo plazo, la introducción de nuevas tecnologías y la consolidación de cambios culturales positivos, entre otros. A. Introducción de Tecnología Informática La tecnología informática es una herramienta de probada utilidad e inmenso potencial en el sector salud. Por si misma, ayuda a reducir de manera sustancial los errores y desperdicios de los sistemas de salud. No obstante, persiste como un tema pendiente y de actualidad pues el sector salud, a pesar de su intensa dinámica en la introducción de nueva tecnología asistencial, aún presenta un marcado retraso en la incorporación de tecnología informática. Esta aparente ‘tecnofobiainformática’ contrasta con la rapidez con la que otros sectores del mundo contemporáneo han asimilado la tecnología informática desde comienzos de la década de los noventa. Así las cosas, por ejemplo, durante el mes pasado (abril de 2005), dos revistas de amplia circulación mundial incluyeron artículos sobre la necesidad de incorporar la tecnología informática en el sector salud. De igual manera, distintos países líderes a nivel mundial han incluido este tema como prioritario en sus actuales políticas nacionales. Este es el caso de Estados Unidos (EEUU), donde la digitalización de los hospitales en un plazo no mayor a 5 años es tema de interés del propio Presidente Bush. O del gobierno inglés, que ha comprometido una inversión de US $12 billones para interconectar la operación asistencial de su Sistema Nacional de Salud (el NHS, en inglés) en cinco de sus regiones para antes del 2010. O, incluso, de Dinamarca, que hoy día trabaja en digitalizar sus principales hospitales. Estos esfuerzos no deben sorprender. Para todos en el sector debe ser ya evidente que los errores en los sistemas de salud son numerosos y no pueden ni deben ser ignorados. En EEUU, el informe del Instituto de Medicina (2000) los estimó en cerca de 98,000 muertes al año. Más de 7,000 de estas muertes, por ejemplo, obedecieron a interacciones adversas entre medicamentos. Frente a un problema de semejante magnitud, se estima que la sola introducción de sistemas integrados digitales en los hospitales reduciría los errores de prescripción y manejo de medicamentos en un rango que va desde el 40% hasta el 80%. Este mejoramiento de la calidad ten dría un impacto significativo sobre los costos totales del sistema, reducién dolos en un rango cercano al 6% a nivel institucional o hasta en un 15% a nivel sectorial. Hay que tener pre sen te que se estima que entre el 25% y el 40% de los gastos totales de los sistemas de salud modernos se van en duplicaciones (o repeticiones) de servicios o en intervenciones no efectivas o realizadas de forma inefi ciente. Al pensar en la introducción de tecnología informática a nivel de una entidad prestadora de servicios de salud, existen algunas características básicas que debe anticipar el sistema para facilitar su correcta asimilación y funcionamiento. Éstas incluyen: • Ahorrar tiempo para el personal de salud • Ser fáciles de usar (amigables) • No entorpecer la relación con los pacientes • Ofrecer seguridad en el manejo de la información, incluyendo confidencialidad Claro está, los sistemas informáticos por introducir deben ser cuidadosamente diseñados y probados a fin de evitar ‘automatizar’ los errores presentes. Por ejemplo, la revista JAMA, en su edición de marzo de 2005, trae un ejemplo de un costoso sistema digital de prescripción de medicamentos que introdujo una prestigiosa universidad de EEUU y que no sólo no logró reducir errores si no que termnó replicando estos. El cuello de botella inicial para la introducción de tecnología informática en el sector está en su alto costo. Esta barrera es especialmente alta para la mayor parte de los prestadores institucionales que trabajan con muy escasos márgenes operacionales, habitualmente insuficientes para enfrentar los requerimientos de inversiones en el campo de la tecnología asistencial.

¿Cómo pagar inversiones informáticas, al mismo tiempo que hay que tratar de mantener la tecnología asistencial de punta? Otros dos grandes retos que deben ser tenidos en cuenta para la introducción de la tecnología informática en el sector tienen más que ver con su proceso de implementación: (i) se de be anticipar y luego manejar una fuerte resistencia al cambio, en especial entre el cuerpo médico, y (ii) habrá que sostener el esfuerzo en el largo plazo, sobrepasando las turbulencias propias del desarrollo de sistemas informáticos en entornos de alta complejidad. En síntesis, introducir la tecnología informática a nivel hospitalario y sectorial sectorial no es tarea sencilla. Pero es indispensable si queremos calidad. B. Aseguramiento de Procesos El aseguramiento de los procesos busca reducir el margen de desviación de los mismos, incrementar la ocurrencia de los resultados deseados, evitar los desperdicios de recursos que vienen de la mano del error y mejorar la calidad de los servicios. Una herramienta con estos atributos y de reciente incursión en el sector prestacional es Six Sigma. Esta metodología, desarrollada e importada de otros sectores de la economía, es particular mente fuerte para medir los procesos, entender sus desviaciones, corregirlas y, de nuevo, medir los resultados al canzados en procura de mayor perfección. El abordaje Six Sigma puede aplicarse a procesos asistenciales, administrativos y/o financieros. La experiencia con dos años de uso de esta metodología en el Hospital Universitario de la Fundación Santa Fe de Bogotá de muestra su efectividad como herramienta para el control de la calidad. Su implementación exige, entre otros, el entrenamiento intensivo de personas seleccionadas por su capacidad de liderazgo y análisis, su dedicación exclusiva a los proyectos selecciona dos, la conformación de equipos multi disciplinarios de trabajo con enfoque de procesos, el seguimiento y monito reo cercanos a lo largo del tiempo y, ante todo, la constancia en procurar un cambio en la cultura de trabajo. También a nivel hospitalario, otra herramienta fundamental para el ase gura miento de la calidad (como se verá en la siguiente sección) es la gestión clínica soportada por guías de manejo basadas en la evidencia. En últimas, luego de todos los esfuerzos que se hagan en los procesos de soporte administrativo y financiero en una entidad prestadora de servicios de salud, es el personal médico quien –con sus decisiones y manejo clínico del paciente-determina si el tratamiento dado fue el adecuado o no. Por último, vale la pena recordar que hay importantes esfuerzos en curso a nivel sectorial para mejorar la calidad en salud a través de mejores procesos. La introducción de Sistemas de Garantía de la Calidad (por ejemplo, en Colombia) busca sumar procesos de acreditación (voluntaria) a los requerimientos (obligatorios) de habilitación y certificación y luego entregar estos a disposición de compradores y consumidores de los servicios. C. Incentivos Financieros “El cambio de paradigma del sector salud mundial: pasar de insumos y procesos a productos (servicios) y resultados” Maria Luisa Escobar, Cartagena, Mayo 12 de 2005 El espacio para mejorar la calidad clínica de la atención en salud es inmenso. Un estudio reciente reseñado en el New England Journal of Medicine (2003), que abarcó 12 áreas metropolitanas y revisó el tratamiento de 30 patologías agudas y crónicas, encontró un muy bajo cumplimiento de estándares básicos de calidad en la atención clínica, oscilando el cumplimiento de estos entre el 54,9% y el 10,5%. Por ejemplo, sólo un 61% de los pacientes con infarto agudo del miocardio egresaron con prescripción de ASA y sólo el 65% de aquellos con riesgo cardiovascular recibieron consejería o tratamiento para hipertensión arterial antes de su salida. Los terceros pagadores tienen la posibilidad de introducir incentivos para fortalecer el mejoramiento de la calidad y cerrar la brecha que hoy existe. Su papel no se reduce sólo a buscar mane ras rápidas (y muchas veces no soste ni bles) para controlar costos. El más claro de estos incentivos es la utilización de formas de pago que hacen énfasis en la calidad de los ser vicios: las llamadas compras por valor agregado o pagos por de sempeño. Pero, hay que resaltar que el uso de estas formas de pago exige la presencia de tecnología infor má mática en el sector, tema ya tratado en la sección A). Sólo esto permitirá pagar por lo que se puede medir y gestionar lo que se mide. En EEUU, fue precisamente un grupo de empresas que carga con gran parte del peso del financiamiento de los seguros de salud de sus empleados el que ha liderado la presión por este tipo de incentivos a la calidad (es el caso del Leapfrog Group). HCFA, la administradora de los servicios de salud federales (entre ellos

Medicare, el gigantesco programa de asistencia en salud para la tercera edad), también ha recurrido en los últimos años a es te tipo de incentivos buscando, a su vez, transformarse de un pagador ciego hacia un comprador informado y consciente del valor de lo que compra. Una de las lecciones más interesantes en ambos casos es que esta transformación se busca hacer de la mano con sus socios naturales, los presta dores. El valor de cualquier compra puede definirse así: Valor = Resultados Desea dos Alcanzados / Costo. Esta fórmula indica que existen dos vías para incrementar valor: (i) la reducción del costo del servicio o producto, y (ii) la obtención de mayores resultados deseados. No debe pasar desapercibido que trabajar sobre la calidad de servicios o productos tiende a sumar ambos efectos positivos, generando así mayor valor. Las premisas para el uso de formas de pago atadas al desempeño (o compras basadas en el valor) incluyen las siguientes: • Posibilidad de medir lo que se compra. Implica seleccionar algunas áreas asistenciales más proclives a la medición de la calidad. Por ejemplo, patologías tales como infarto agudo del miocardio, falla cardíaca congestiva, accidentes cerebro-vasculares, neumonía, diabetes, cáncer de seno, reemplazos de cadera o tratamientos de asma, entre otros. • Reconocer que hay numerosas oportunidades de mejoramiento y entender que si se logra mejorar los procesos procesos de manejo clínico en estas áreas seleccionadas se logra rá mucho más en términos de mejoramiento sistémico de la calidad. • Reconocer que la mayoría de las deficiencias actuales son sistémicas y no personales, coyunturales o simplemente anecdóticas (por ejemplo, el paciente adulto mayor que pierde la oportunidad de ser vacunado contra la gripa en una consulta de otra especialidad). • No es suficiente la existencia de fuerzas de mercado ni la presencia de información parcial para corre girestos errores; por el contrario, se re quiere el concurso de organizaciones pares que den asistencia técnica y acompañamiento para el mejoramiento de la gestión clínica. • Los compradores tienen un papel clave que jugar para el mejora miento de la calidad en la atención, que parte de lograr consensos para trabajar por objetivos compartidos. Esto también exige desarrollar relaciones de confianza. • Finalmente, los compradores deben reconocer que no se puede seguir bajando de manera indefinida los pagos (o tarifas) a los prestadores. Esta práctica, que no encierra en si misma virtud alguna de gestión, no es sostenible a largo plazo, no contribuye a la consolidación de una relación de confianza y termina erosionando la capacidad institucional para brindar servicios de calidad, fundamental pa ra el éxito de los propios compra dores de los servicios. Hay dos formas de implementar estas nuevas formas de pago: (i) definiendo un bono (o ‘plus’) sobre la tarifa a reconocer por los servicios cuando se cumple con los indicadores de calidad previamente acordados; este plus es usualmente del orden de un 2% al 5%. O (ii), definiendo un porcentaje (que puede llegar hasta el 10%) de la tarifa global negociada sujeto a verificación ponderada del cumplimiento de los indicadores de calidad al finalizar el ejercicio. La opción (i) es la preferida en la actualidad. Las variables que se miden para determinar el cumplimiento de la calidad de los servicios son: (i) la calidad clínica (es la dimensión principal, generalmente con un 50% del peso relativo); (ii) la satisfacción de los pacientes (hasta con un 40% del peso), y (iii) la inversión y desarrollo en tecnología informática. Esta última dimensión en un pago o resultados cierra una pregunta abierta en la sección A) y exige una reflexión especial por parte de los pagadores colombianos. ¿Qué es mejor para ellos a lar go plazo: prestadores debilitados a expensas de imposiciones de tarifas o prestadores fortalecidos en sistemas de información y capacidad de gestión clínica? En gran parte, de la res puesta da da a esta pregunta por parte de los aseguradores (y de los entes regula dores de la política sectorial) dependerá qué tanto, y qué tan rápido, avance el sector salud colombiano en el control de la calidad de sus ser vicios. Un par de ejemplos de los ítems monitoreados en la calidad clínica son los observados en la tabla 2. El pago por resultados o la compra basada en el valor no ignora la importancia del control de los costos. Sin embargo, el manejo que le da a esta importante variable de la calidad y la eficiencia de los servicios es muy distinto al habitual en nuestro entorno. Estos pagos modernos no buscan meterse en el detalle de las transacciones y deja en manos del prestador el grueso de su gestión. Por el con tra rio, en ellos se busca más bien acordar grandes metas o parámetros referentes de gasto que sugieren manejo ade cua do. Esto se complementa luego con la selección de enfermedades crónicas y/o de alto costo relevantes para las partes en las cuáles centrar un análisis prospectivo de la calidad de la atención. La tesis central es que una buena gestión clínica, hecha con calidad, reduce los costos para todos. Y la experiencia acumulada a la fecha so por ta esta tesis, al demostrar que es más efectivo controlar los costos

vía pro gramas de manejo de enfermedades específicas (por ejemplo, para hipertensión arterial o diabetes) que vía sistemas basados en el control de transacciones (por ejemplo, a través de autorizaciones médicas). Una acotación final: las formas de pa go por resultado no deben ser con fundidas en momento alguno con la capitación. Mientras esta última es una forma de pago que traslada el riesgo financiero al prestador (en teoría en procura de su mayor interés en la prevención y promoción, pero en la práctica con serias dudas sobre sus efectos en términos de calidad de la atención), los pagos por resultado reflejan alianzas basadas en la confianza y el trabajo conjunto entre aseguradores y prestadores para garantizar mayor calidad en la atención de sus usuarios. Conclusiones El enfoque predominante que tenemos hoy para auditar la calidad de los servicios no es sostenible dado su escaso margen de valor agregado para el paciente. Es necesario que el sector deje de centrarse en una preocupación inmediatista por controlar los costos en la atención médica y se vuelque de lleno a consolidar procesos de mejoramiento continuo de la calidad de dicha atención. De la mano con la mejora de la calidad de la atención médica vendrá mayor satisfacción de las necesidades y espectativas de los usuarios y, con ello, menores costos para el sistema. Esto si es sostenible. La introducción de tecnología informática, el trabajo en el aseguramiento de procesos (incluyendo la utilización de metodologías innovadoras en el sector prestacional como Six Sigma, el fortalecimiento de la gestión clínica y el desarrollo de los sistemas de garantía de la calidad) y la utilización de nuevas formas de pago atadas a resultados (o compras basadas en el valor) son apenas tres ejemplos de cómo avanzar por este nuevo camino. Este nuevo camino exigirá, ante todo, un cambio de paradigma en la relación entre terceros pagadores (aseguradores) y prestadores. Un cambio que exigirá dejar de lado las relaciones de desconfianza recíproca, de elevados e insulsos costos de transacción y escasos intereses estructurales compartidos, para dar paso a relaciones de largo plazo basadas en la confianza y en la presencia de objetivos comunes. Entre estos, el más importante de todos: servir cada día mejor al usuario de los servicios. .El riesgo aumenta cuando se combinan varios tóxicos, cuya mezcla puede tener caracteres toxicológicos no conocidos por los profesionales. Elaboró

Carlos Wilches

Profesional Medico

Subgerencia Técnica

Firma

Doris Martínez C

Jefe Oficina Asesora Jurídica

Firma