panduan skim pedagang diluluskan - customs.gov.my skim pedagang diluluskan... · pengimportan...

TRANSCRIPT

PANDUAN

SKIM PEDAGANG

DILULUSKAN

KASTAM DIRAJA MALAYSIA

CUKAI BARANG DAN PERKHIDMATAN

PANDUAN SKIM PEDAGANG DILULUSKAN

Sehingga 24 JULAI 2015

i Hak Cipta Terpelihara © 2015 Jabatan Kastam Diraja Malaysia

KANDUNGAN

PENGENALAN .......................................................................................................... 1

Cukai Barang dan Perkhidmatan secara Umum ..................................................... 1

OPERASI AM INDUSTRI ........................................................................................... 1

Skim Pedagang Diluluskan ..................................................................................... 1

PIHAK YANG LAYAK DIPERTIMBANGKAN UNTUK MENYERTAI SPL ................ 2

SYARAT-SYARAT UNTUK KELULUSAN SPL ........................................................ 3

PENGIMPORTAN BARANG DI BAWAH SPL .......................................................... 6

PERKHIDMATAN YANG DIIMPORT ........................................................................ 6

LAYANAN KE ATAS BARANG YANG DIPEROLEH SECARA TEMPATAN OLEH

ORANG DILULUSKAN SPL ...................................................................................... 7

PEMBEKALAN BARANG KE PASARAN TEMPATAN OLEH ORANG

DILULUSKAN SPL .................................................................................................... 7

KHIDMAT MENYUMBER KELUAR (FARMING OUT) KEPADA SUB-

KONTRAKTOR OLEH ORANG DILULUSKAN SPL ................................................ 7

SISTEM PERAKAUNAN YANG BAIK ...................................................................... 8

TANGGUNGJAWAB ORANG DILULUSKAN SPL ................................................. 10

SOALAN-SOALAN LAZIM ...................................................................................... 11

Pembekalan barang ke pasaran tempatan oleh orang diluluskan SPL ................. 11

Tanggungjawab peserta SPL................................................................................ 12

MAKLUM BALAS DAN KOMEN ............................................................................. 13

BANTUAN DAN MAKLUMAT LANJUT .................................................................. 13

LAMPIRAN 1 .............................................................................................................. i

LAMPIRAN 2 ............................................................................................................. ii

LAMPIRAN 3 ............................................................................................................ iii

PINDAAN ................................................................................................................. 15

PANDUAN SKIM PEDAGANG DILULUSKAN

Sehingga 24 JULAI 2015

1 Hak Cipta Terpelihara © 2015 Jabatan Kastam Diraja Malaysia

PENGENALAN

1. Panduan Industri ini disediakan untuk membantu peniaga memahami hal

yang berkaitan dengan layanan Cukai Barang dan Perkhidmatan ke atas Skim

Pedagang Diluluskan (SPL).

Cukai Barang dan Perkhidmatan secara Umum

2. Cukai Barang dan Perkhidmatan (CBP) adalah cukai berperingkat bagi

penggunaan tempatan. CBP dikenakan ke atas semua pembekalan bercukai barang

dan perkhidmatan di Malaysia melainkan bagi pembekalan dikecualikan secara

khusus. CBP juga dikenakan ke atas pengimportan barang dan perkhidmatan ke

Malaysia.

3. Pembayaran cukai dibuat secara berperingkat oleh pengantara dalam proses

pengeluaran dan pengedaran. Walaupun cukai dibayar di sepanjang rantaian

pengeluaran dan pengedaran, namun hanya nilai tambah di setiap peringkat sahaja

akan dikenakan cukai dan ini mengelak dari berlakunya kesan cukai berganda.

4. Di Malaysia, seseorang yang didaftarkan di bawah Akta Cukai Barang dan

Perkhidmatan 2014 dikenali sebagai ”orang berdaftar”. Seorang orang berdaftar

dikehendaki mengenakan CBP (cukai output) ke atas pembekalan bercukai barang

dan perkhidmatan yang dibuat kepada pelanggannya. Dia dibenarkan untuk

menuntut apa-apa CBP yang ditanggung bagi pembeliannya (cukai input) yang

merupakan input bagi perniagaannya. Oleh itu, cukai itu sendiri bukanlah kos

kepada pengantara dan tidak wujud sebagai perbelanjaan dalam penyata kewangan

mereka.

OPERASI AM INDUSTRI

Skim Pedagang Diluluskan

5. Pada asasnya, semua eksport adalah pada kadar sifar dan ini bermaksud

pengeksport tidak memungut cukai output ke atas pembekalan mereka. Semua

pengeksport semula yang besar akan mempunyai pembayaran balik cukai input

PANDUAN SKIM PEDAGANG DILULUSKAN

Sehingga 24 JULAI 2015

2 Hak Cipta Terpelihara © 2015 Jabatan Kastam Diraja Malaysia

yang positif kerana mereka tidak mempunyai atau hanya mempunyai pungutan cukai

output yang minimum bagi membantu mereka mengimbangi CBP yang dibayar ke

atas pengimportan mereka. Keadaan ini akan menimbulkan masalah aliran tunai

kepada mereka kerana mereka perlu membayar CBP terlebih dahulu. Ole itu, satu

skim penggantungan pembayaran CBP di bawah Skim Pedagang Diluluskan (SPL)

diperkenalkan bagi meringankan masalah aliran tunai yang dihadapi oleh

pengimport yang kebanyakannya mengeksport semula sebahagian besar

pembekalan mereka.

6. Mana-mana orang kena cukai yang berdaftar di bawah SPL (dirujuk sebagai

“orang diluluskan SPL” selepas ini) akan dibenarkan untuk menggantung CBP

yang kena dibayar ke atas barang yang diimport pada masa pengimportan. CBP

yang kena dibayar ke atas semua barang yang diimport dalam satu tempoh bercukai

yang tertentu akan dijumlahkan dan diikrarkan dalam tempoh bercukai yang mana

pengimportan itu berlaku di ruang spesifik dalam penyata CBP. Orang diluluskan

SPL mestilah berada dalam tempoh bercukai bulanan.

7. Penggantungan pembayaran CBP hanya terpakai pada barang yang diimport

dan bukannya untuk pembekalan yang diperolehi dari pasaran tempatan.

Kebiasaannya, seseorang orang diluluskan SPL akan boleh mendapatkan

pembekalan dari pasaran tempatan atas terma kredit. Sebaliknya, dia boleh

memungut cukai output ke atas pembekalan yang dibuat ke pasaran tempatan bagi

mengimbanginya dengan pembayaran cukai input. Konsep SPL boleh diilustrasikan

seperti di Lampiran 1.

PIHAK YANG LAYAK DIPERTIMBANGKAN UNTUK MENYERTAI SPL

8. Orang kena cukai berikut yang berdaftar di bawah seksyen 20 Akta CBP

adalah layak untuk memohon SPL tertakluk kepada kelulusan yang diberi oleh

JKDM.

(a) Semua syarikat yang beroperasi dalam Zon Perindustrian Bebas (ZIB)

di bawah perenggan 10(1)(b) Akta Zon Bebas 1990.

(b) Semua operator Gudang Pengilangan Berlesen (GPB) yang dilesenkan

di bawah Seksyen 65A Akta Kastam 1967.

PANDUAN SKIM PEDAGANG DILULUSKAN

Sehingga 24 JULAI 2015

3 Hak Cipta Terpelihara © 2015 Jabatan Kastam Diraja Malaysia

(c) Semua Pusat Perolehan Antarabangsa (PPA) dan Pusat Pengedaran

Serantau (PPS) yang diluluskan oleh Lembaga Pembangunan

Pelaburan Malaysia (MIDA).

(d) Pengilang-Pengilang Tol yang diluluskan di bawah Skim Pengilang Tol

Diluluskan (SPT).

(e) Tukang-tukang emas yang diluluskan di bawah Skim Tukang Emas

Diluluskan (STE).

(f) Syarikat yang mempunyai nilai jualan tahunan melebihi RM25 juta dan

membuat sekurang-kurangnya 80% pembekalan berkadar sifar.

(g) Mana-mana orang atau kelas orang yang ditentukan oleh Menteri.

SYARAT-SYARAT UNTUK KELULUSAN SPL

9. Seperti skim khas yang lain, SPL juga menetapkan syarat-syarat yang mana

mesti dipatuhi sepenuhnya oleh seseorang orang diluluskan SPL. Syarat-syarat

yang dikenakan di bawah SPL termasuk yang berikut:

(a) Seseorang peserta SPL hendaklah membuat pembekalan bercukai

secara keseluruhannya sahaja;

Seseorang orang berdaftar yang membuat pembekalan dikecualikan

atau sebahagian pembekalan dikecualikan adalah tidak layak untuk

menyertai SPL melainkan pembekalan dikecualikan itu adalah

pembekalan sampingan (incidental) kepada perniagaan utamanya (Sila

lihat Contoh 1 di bawah).

PANDUAN SKIM PEDAGANG DILULUSKAN

Sehingga 24 JULAI 2015

4 Hak Cipta Terpelihara © 2015 Jabatan Kastam Diraja Malaysia

Contoh 1 Pembekalan dikecualikan sampingan (incidental) kepada

perniagaan utama.

Beberapa pembekalan dikecualikan seperti penyediaan apa-apa

pinjaman, pendahuluan atau kredit di antara orang yang mempunyai

hubungan, deposit wang, keluaran sekuriti hutang dsb, adalah dikira

sebagai pembekalan bercukai yang sampingan kepada aktiviti

perniagaan orang kena cukai jika orang tersebut tidak membuat apa-

apa pembekalan dikecualikan yang lain sebagaimana yang dinyatakan

di bawah Peraturan 40 Peraturan-peraturan CBP 2014. (Untuk

maklumat lanjut, sila rujuk pembekalan dikecualikan sampingan).

(b) Seseorang peserta SPL mestilah mengakaunkan cukai dalam tempoh

bercukai bulanan;

Seseorang orang diluluskan SPL mestilah memfailkan penyata CBP

secara bulanan. Mana-mana orang berdaftar yang memfailkan penyata

selain daripada secara bulanan adalah tidak layak untuk SPL.

(c) Penghantaran penyata CBP secara elektronik;

Seseorang orang diluluskan SPL hendaklah memfailkan penyata CBP

bulanan secara elektronik (E-filing).

(d) Pengimportan barang mestilah diisytihar secara elektronik;

ABC Sdn. Bhd.

(syarikat induk)

Pasaran di

luar Negara

XYZ Sdn. Bhd.

(anak syarikat ABC Sdn. Bhd.)

Pasaran

Tempatan

Jualan tempatan (20%) Memberi

pinjaman modal

dalaman

orang yang

didaftarkan

secara

berkumpulan

Eksport (80%)

PANDUAN SKIM PEDAGANG DILULUSKAN

Sehingga 24 JULAI 2015

5 Hak Cipta Terpelihara © 2015 Jabatan Kastam Diraja Malaysia

Barang yang diimport mestilah diisytihar secara elektronik dan atas

nama orang diluluskan SPL. Walau bagaimanapun, ejen penghantaran

yang diberi kuasa boleh melepaskan barang dari kawalan kastam bagi

pihak orang diluluskan SPL tetapi orang diluluskan SPL berkenaan

mestilah menandatangani borang import/ eksport dan masih

bertanggungan ke atas segala cukai atau duti yang kena dibayar atau

yang mana ia bertanggungan.

(e) Seseorang orang diluluskan SPL mestilah mempunyai rekod

pematuhan yang baik sebagai pembayar CBP;

Seseorang orang diluluskan SPL mestilah mematuhi dan menjalankan

semua tanggungjawab yang berkaitan dengan tanggungannya untuk

mengakaun dan membayar cukai sebagaimana yang ditetapkan di

bawah Akta. Seorang orang berdaftar yang telah disenaraihitam di

bawah mana-mana perundangan yang ditadbir oleh JKDM tidak akan

dipertimbangkan untuk status SPL.

(f) Seseorang orang diluluskan SPL mestilah mempunyai sistem

perakaunan yang baik;

Perakaunan yang baik oleh orang diluluskan SPL ada diterangkan

dalam perenggan 16 di bawah.

(g) Mengemukakan jaminan;

Dalam keadaan yang tertentu, seseorang orang diluluskan SPL boleh

dikehendaki oleh Ketua Pengarah Kastam untuk mengemukakan

jaminan, sama ada dalam bentuk jaminan bank atau bon atau

campuran kedua-duanya bagi tujuan perlindungan hasil.

(h) Syarat-syarat lain

Ketua Pengarah Kastam boleh mengenakan syarat-syarat tambahan

atau meminda mana-mana syarat dari semasa ke semasa apabila

difikirkan patut olehnya untuk berbuat demikian. Syarat-syarat yang

ditetapkan di sini tidak mengatasi atau membatalkan syarat-syarat lain

yang dikenakan kepada seseorang orang diluluskan SPL di bawah

skim GPB, ZIB, PPS dan PPA masing-masing. Ketua Pengarah

PANDUAN SKIM PEDAGANG DILULUSKAN

Sehingga 24 JULAI 2015

6 Hak Cipta Terpelihara © 2015 Jabatan Kastam Diraja Malaysia

Kastam juga mempunyai kuasa untuk menolak mana-mana

permohonan SPL, mengkaji semula atau menarik balik mana-mana

kelulusan yang telah diberi kepada seseorang peserta SPL pada bila-

bila masa tanpa memberi sebab atau notis awalan bagi tujuan

perlindungan hasil.

PENGIMPORTAN BARANG DI BAWAH SPL

10. Secara amnya semua barang yang diimport akan tertakluk kepada CBP. Di

bawah SPL, peserta adalah dibenarkan untuk menggantung pembayaran CBP ke

atas pengimportan barang. Dalam kes ini, pengimport hanya perlu untuk

mengisytiharkan barang di tempat pengimportan sebelum ianya dibawa keluar

daripada kawalan kastam.

11. Jumlah penggantungan pembayaran CBP untuk semua barang yang diimport

pada sesuatu bulan tertentu perlu diisytiharkan oleh pengimport di bawah skim ini

dengan mengisytiharkan jumlah berkenaan dalam ruang tertentu dalam penyata

CBP untuk bulan tersebut (bulan yang berkaitan dengan penggantungan). Penyata

tersebut hendaklah dikemukakan tidak lewat daripada hari terakhir bulan berikutnya.

(Sila lihat Contoh 2 di bawah).

Contoh 2

ABC Sdn Bhd adalah sebuah syarikat pengilangan yang diluluskan di bawah

SPL. Pada bulan Januari 2016 ia telah mengimport bahan mentah dengan

jumlah CIF RM100,000. Jumlah CBP yang digantung pembayarannya adalah

RM6,000 (RM100,000 X 6%). Sebagai orang yang diluluskan di bawah SPL,

ABC perlu mengisytiharkan jumlah CBP yang telah digantung iaitu RM6,000

dalam penyata CBP bagi bulan Januari 2016.

PERKHIDMATAN YANG DIIMPORT

12. Oleh kerana semua orang diluluskan SPL merupakan orang kena cukai dan

hanya membuat pembekalan bercukai secara keseluruhan sahaja, CBP yang

dikenakan ke atas perkhidmatan yang diimport boleh diselaraskan dengan kredit

cukai input yang disifatkan.

PANDUAN SKIM PEDAGANG DILULUSKAN

Sehingga 24 JULAI 2015

7 Hak Cipta Terpelihara © 2015 Jabatan Kastam Diraja Malaysia

LAYANAN KE ATAS BARANG YANG DIPEROLEH SECARA TEMPATAN OLEH

ORANG DILULUSKAN SPL

13. Apa-apa barang yang diperoleh di pasaran tempatan adalah di luar skop SPL

dan dengan itu peraturan CBP yang lazim adalah terpakai. Ini bermakna CBP perlu

dibayar terlebih dahulu dan dituntut sebagai kredit cukai input. Layanan yang sama

terpakai walaupun barang atau bahan mentah dibeli daripada peserta SPL lain

seperti sebuah syarikat yang beroperasi di dalam zon perindustrian bebas. Walau

bagaimanapun, jika peserta SPL membeli barang daripada sebuah gudang

berlesen, pembayaran CBP ke atas barang yang diimport itu adalah digantung.

PEMBEKALAN BARANG KE PASARAN TEMPATAN OLEH ORANG

DILULUSKAN SPL

14. Apa-apa barang, sama ada dalam bentuk bahan mentah atau barang siap,

yang dibekalkan atau dilupuskan dengan apa-apa cara sekali pun ke pasaran

tempatan adalah pembekalan bercukai. Seseorang peserta SPL hendaklah

mengakaunkan CBP ke atas pembekalan yang dibuat ke pasaran tempatan dengan

mengeluarkan invois cukai. Bagi mereka yang mempunyai lesen Gudang

Pengilangan Berlesen (GPB) atau mereka yang beroperasi dalam Zon

Perindustrian Bebas (ZIB), sila rujuk Panduan GPB/FIZ.

KHIDMAT MENYUMBER KELUAR (FARMING OUT) KEPADA SUB-

KONTRAKTOR OLEH ORANG DILULUSKAN SPL

15. Menyumber keluar tidak memindahkan hak milik barang kepada sub-

kontraktor. Oleh yang demikian, ia bukanlah satu pembekalan barang dan peserta

SPL tidak perlu mengakaunkan cukai output ke atas bahan mentah tersebut. Walau

bagaimanapun, jika sub-kontraktor berkenaan adalah orang berdaftar di bawah

CBP, dia perlu mengakaunkan CBP ke atas nilai perkhidmatan yang dibekalkannya

kepada orang diluluskan SPL (Sila lihat Contoh 3 di bawah).

PANDUAN SKIM PEDAGANG DILULUSKAN

Sehingga 24 JULAI 2015

8 Hak Cipta Terpelihara © 2015 Jabatan Kastam Diraja Malaysia

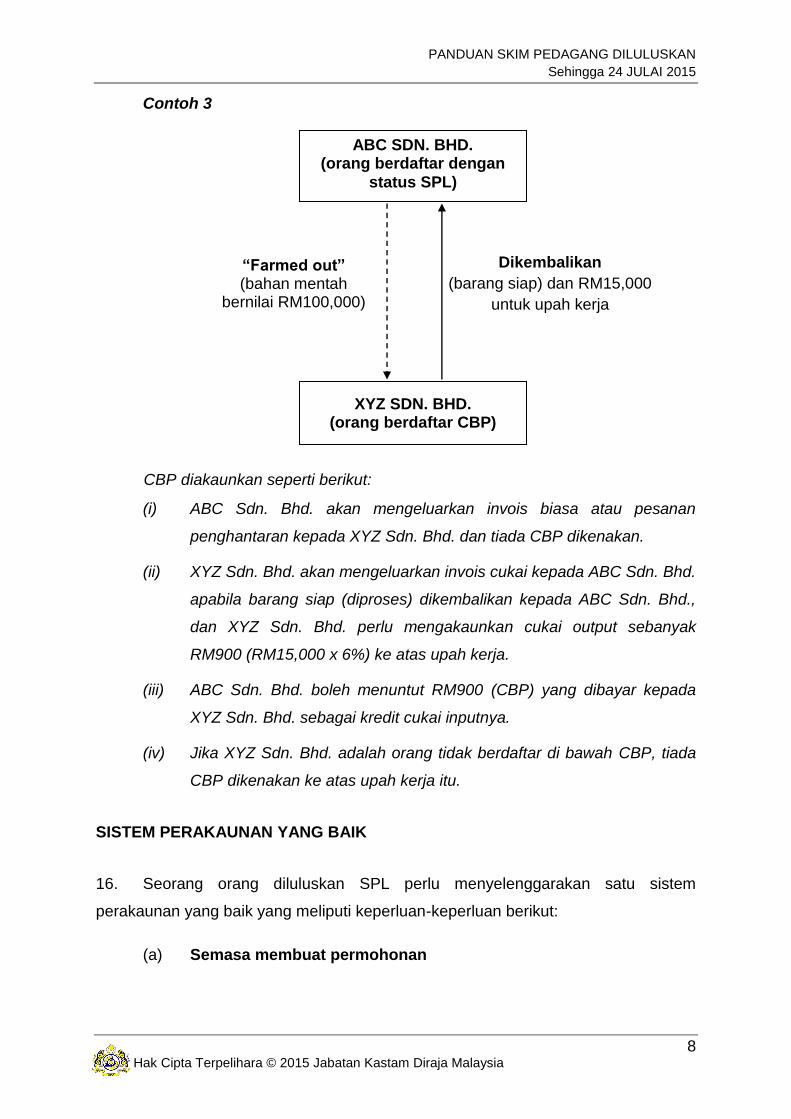

Contoh 3

CBP diakaunkan seperti berikut:

(i) ABC Sdn. Bhd. akan mengeluarkan invois biasa atau pesanan

penghantaran kepada XYZ Sdn. Bhd. dan tiada CBP dikenakan.

(ii) XYZ Sdn. Bhd. akan mengeluarkan invois cukai kepada ABC Sdn. Bhd.

apabila barang siap (diproses) dikembalikan kepada ABC Sdn. Bhd.,

dan XYZ Sdn. Bhd. perlu mengakaunkan cukai output sebanyak

RM900 (RM15,000 x 6%) ke atas upah kerja.

(iii) ABC Sdn. Bhd. boleh menuntut RM900 (CBP) yang dibayar kepada

XYZ Sdn. Bhd. sebagai kredit cukai inputnya.

(iv) Jika XYZ Sdn. Bhd. adalah orang tidak berdaftar di bawah CBP, tiada

CBP dikenakan ke atas upah kerja itu.

SISTEM PERAKAUNAN YANG BAIK

16. Seorang orang diluluskan SPL perlu menyelenggarakan satu sistem

perakaunan yang baik yang meliputi keperluan-keperluan berikut:

(a) Semasa membuat permohonan

ABC SDN. BHD. (orang berdaftar dengan

status SPL)

XYZ SDN. BHD. (orang berdaftar CBP)

“Farmed out” (bahan mentah

bernilai RM100,000)

Dikembalikan

(barang siap) dan RM15,000

untuk upah kerja

PANDUAN SKIM PEDAGANG DILULUSKAN

Sehingga 24 JULAI 2015

9 Hak Cipta Terpelihara © 2015 Jabatan Kastam Diraja Malaysia

(i) Rekod perakaunan hendaklah disimpan mengikut prinsip-prinsip

Amalan Perakaunan Yang Lazim yang diterimapakai di

Malaysia. Dokumen asal yang mencukupi dan rekod teratur

mengenai nilai pengimportan, pengeksportan, jualan tempatan

perlu disimpan sekurang-kurangnya bagi 2 tahun kewangan

kebelakangan yang terdekat dari tarikh permohonan. (Sila lihat

Contoh 4 di bawah). Syarat ini boleh dikecualikan bagi syarikat-

syarikat yang baru ditubuhkan atas budibicara KPK sebelum

kelulusan. Tetapi, bagi perniagaan yang baru dimulakan satu

unjuran ke atas pembekalan bagi tempoh 24 bulan selanjutnya

dari tarikh permohonan hendaklah disertakan dengan

menyatakan dengan jelas asas bagi unjuran yang dibuat;

Contoh 4

- Tahun kewangan berakhir pada 31hb Mac 2016

- Tarikh permohonan adalah pada 20hb Februari 2016

- 2 tempoh penyimpanan rekod-rekod yang berkaitan adalah

tahun-tahun kewangan yang berakhir pada 31hb Mac 2014

dan 31hb Mac 2015.

(ii) Akaun-akaun yang disediakan oleh pemohon mestilah

mempunyai jejak audit yang baik. Ketua Pengarah Kastam boleh

memeriksa akaun-akaun berkaitan sebelum satu kelulusan

diberi di bawah SPL.

(b) Semasa tempoh sahlaku kelulusan SPL:

(i) Orang diluluskan SPL mestilah pada setiap masa

menyelenggarakan rekod dengan teratur berkaitan nilai import,

eksport dan jualan tempatan serta inventori bahan mentah,

kuantiti barang masih dalam proses (“work-in-progress”) dan

jumlah pembekalan yang telah dibuat. Semua dokumen

berkaitan dengan pengimportan, pengeksportan, pengeluaran

barang dan jualan tempatan, seperti borang-borang import dan

eksport, invois, pesanan penghantaran, nota kredit dan debit

dan resit hendaklah disimpan dengan baik dan difailkan secara

PANDUAN SKIM PEDAGANG DILULUSKAN

Sehingga 24 JULAI 2015

10 Hak Cipta Terpelihara © 2015 Jabatan Kastam Diraja Malaysia

teratur bagi suatu tempoh tidak kurang dari 7 tahun seperti mana

diperuntukkan di bawah perundangan CBP;

(ii) Orang diluluskan SPL perlu mengemukakan penyata bulanan ke

atas maklumat import termasuklah amaun CBP yang digantung

kepada JKDM;

(iii) Mesti juga ada jejak audit yang baik dan juruaudit luar dapat

memberi laporan pengesahan yang positif ke atas akaun

tahunan dan semua angka perniagaan adalah adil dan tepat;

dan

(iv) Orang diluluskan SPL hendaklah mengemukakan penyata

akaun, laporan dan apa-apa dokumen lain yang berkaitan

apabila diminta oleh JKDM.

TANGGUNGJAWAB ORANG DILULUSKAN SPL

17. Tanggungjawab orang diluluskan SPL adalah seperti berikut:

(a) Orang diluluskan SPL mesti mempunyai rekod pematuhan yang baik

atas segala urusan dengan JKDM. Pematuhan yang baik hendaklah

sentiasa dikekalkan sepanjang masa. Jika dia melanggari mana-mana

perundangan yang ditadbir oleh JKDM, kelulusan SPL orang diluluskan

boleh dibatalkan. Apa-apa pengingkaran syarat boleh menyebabkan

penggantungan atau pembatalan kelulusan di bawah peraturan 90

Peraturan-Peraturan CBP 2014 oleh Ketua Pengarah;

(b) Orang diluluskan SPL hendaklah menyelenggara satu sistem

perakaunan yang baik;

(c) Orang diluluskan SPL tidak boleh membuat pembekalan dikecualikan

melainkan pembekalan dikecualikan itu adalah sampingan kepada

perniagaan utamanya;

(d) Jika pengimportan dan pengeksportan barang orang diluluskan SPL

adalah dikendalikan oleh ejen yang diberi kuasa, semua borang import

dan eksport hendaklah ditandatangani oleh orang diluluskan SPL;

PANDUAN SKIM PEDAGANG DILULUSKAN

Sehingga 24 JULAI 2015

11 Hak Cipta Terpelihara © 2015 Jabatan Kastam Diraja Malaysia

(e) Orang diluluskan SPL tidak boleh menggunakan status SPL nya untuk

mengimport barang bagi pihak pengimport lain;

(f) Orang diluluskan SPL bertanggungjawab dan bertanggungan ke atas

pembayaran CBP yang digantung bagi barang yang diimport olehnya,

termasuk yang dikendalikan oleh ejen penghantarannya;

(g) Orang diluluskan SPL hendaklah mengeluarkan surat kuasa kepada

ejen penghantaran yang dilantik olehnya dan menyimpan satu rekod

terhadap mereka; dan

(h) Orang diluluskan SPL hendaklah dengan serta merta memaklumkan

JKDM terhadap mana-mana perubahan maklumat yang telah

dikemukakan kepada JKDM di bawah SPL.

SOALAN-SOALAN LAZIM

Pembekalan barang ke pasaran tempatan oleh orang diluluskan SPL

S1. Jika saya membekal bahan mentah atau barang siap kepada seorang

orang diluluskan SPL lain, adakah saya masih perlu mengakaunkan

cukai output?

J1. Ya, pembekalan yang dibuat kepada seorang orang diluluskan SPL yang lain,

tidak kira sama ada pembeli adalah seorang operator dalam zon perindustrian

bebas, IPC atau RDC, adalah pembekalan bercukai. Anda hendaklah

mengakaunkan cukai output yang dikenakan ke atas pembekalan tersebut

dengan mengeluarkan invois cukai.

S2. Saya adalah seorang operator dalam zon perindustrian bebas di bawah

SPL dan jika saya meminjamkan sejumlah bahan mentah kepada

seorang operator lain di dalam zon perindustrian bebas bagi

kegunaannya yang mendesak, adakah saya perlu mengakaunkan cukai

output?

J2. Ya, kerana anda dikira sebagai membuat pembekalan barang sebab bahan

mentah yang kemudiannya diganti semula oleh operator lain dalam zon

PANDUAN SKIM PEDAGANG DILULUSKAN

Sehingga 24 JULAI 2015

12 Hak Cipta Terpelihara © 2015 Jabatan Kastam Diraja Malaysia

perindustrian bebas itu bukan bahan mentah yang sama dengan yang anda

telah pinjamkan kepadanya. Oleh itu, ia adalah pembekalan bercukai.

S3. Jika saya adalah orang berdaftar dalam satu kumpulan, adakah saya

perlu memohon kelulusan SPL secara berasingan bagi setiap ahli

bersekutu?

J3. Ya, setiap ahli bersekutu perlu memohon kelulusan SPL secara berasingan

dan mestilah memenuhi syarat-syarat yang dikehendaki.

S4. Jika saya membekal barang kepada ahli dalam satu kumpulan, adakah

saya perlu mengakaunkan cukai output ke atas pembekalan tersebut?

J4. Tidak, pembekalan yang dibuat antara ahli-ahli yang didaftarkan sebagai satu

kumpulan di bawah CBP adalah tidak diambilkira. Walau bagaimanapun,

barang yang diimport di bawah SPL tidak dibenarkan untuk dibekalkan

kepada mana-mana ahli dalam kumpulan melainkan orang diluluskan SPL

mempunyai status IPC atau RDC. Untuk maklumat lanjut, sila rujuk

kepada Panduan Pendaftaran.

Tanggungjawab peserta SPL

S5. Apabila saya berhenti menjadi orang berdaftar CBP atau sebagai orang

diluluskan SPL, adakah saya perlu mengakaunkan cukai output ke atas

harta modal / saham dalam pegangan?

J5. Dalam kedua-dua keadaan di atas, semua barang yang diimport, termasuk

harta modal dan stok yang dipegang pada tarikh kuatkuasa, adalah disifatkan

sebagai pembekalan bercukai pada tarikh kuatkuasa penamatan dan anda

mestilah mengakaunkan cukai output ke atas barang tersebut.

S6. Bolehkah saya memindahkan status SPL saya kepada orang lain jika

saya memutuskan untuk menjual perniagaan saya kepadanya?

J6. Kelulusan yang diberi di bawah SPL tidak boleh dipindahkan dalam apa-apa

keadaan pun. Pembeli perniagaan itu hendaklah memohon status SPL nya

sendiri jika dia boleh memenuhi semua syarat yang ditetapkan di bawah SPL.

S7. Berapa lama tempoh sahlaku sesuatu kelulusan SPL dan bilakah saya

perlu membaharuinya?

PANDUAN SKIM PEDAGANG DILULUSKAN

Sehingga 24 JULAI 2015

13 Hak Cipta Terpelihara © 2015 Jabatan Kastam Diraja Malaysia

J7. Tempoh sahlaku kelulusan bagi status SPL adalah untuk setiap dua tahun

atau lebih singkat, mengikut mana-mana kes yang berkenaan, dan

permohonan untuk membaharuinya hendaklah dibuat dalam tempoh enam

bulan sebelum hari terakhir bagi setiap tempoh kelulusan.

S8. Apakah akan terjadi kepada barang yang masih dalam pegangan apabila

status SPL saya dibatalkan?

J8. Jika anda masih lagi berdaftar di bawah CBP, peraturan yang lazim terpakai

bagi semua barang dalam pegangan, iaitu mengakaunkan cukai output jika

pembekalan berlaku.

S9. Sebagai orang yang diluluskan di bawah SPL, adakah saya perlu

mengemukakan apa-apa laporan kepada pejabat CBP?

J9. Ya, anda dikehendaki menyediakan penyata bulanan dikenali sebagai

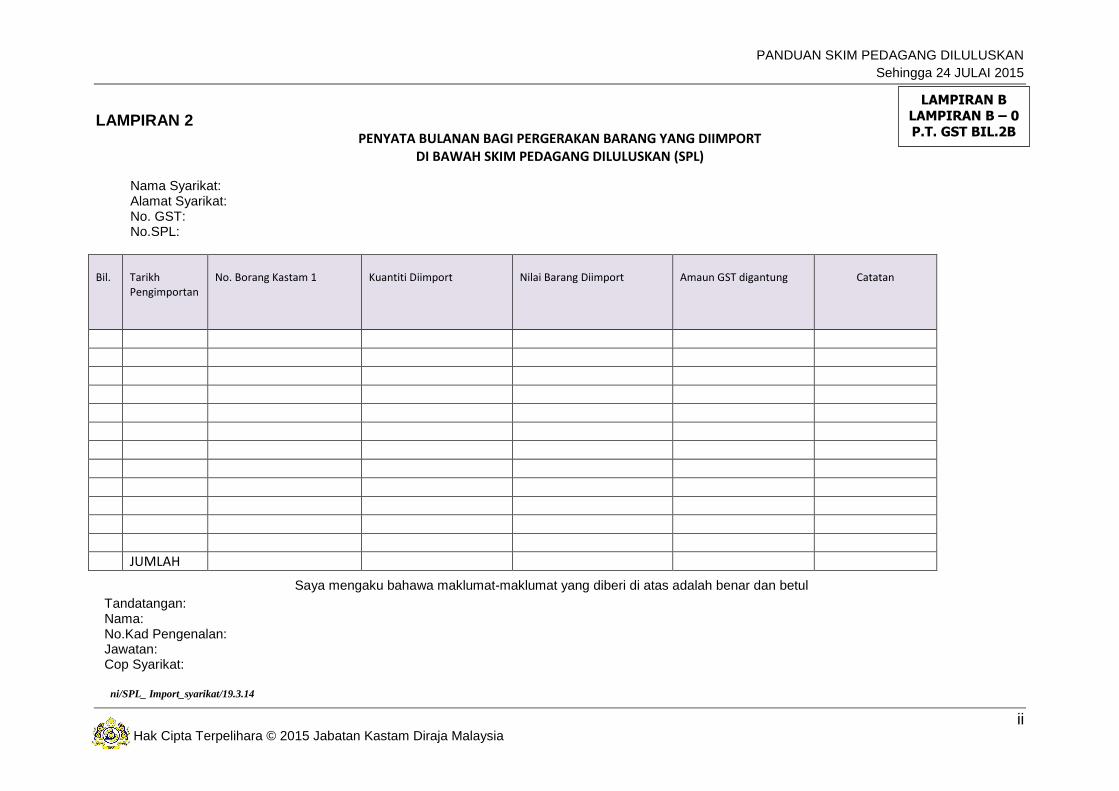

Lampiran B – 0 P.T. GST Bil 2B (rujuk kepada Lampiran 2) dan menghantar

penyata itu ke pejabat CBP (stesen mengawal) dalam tempoh 15 hari selepas

daripada tamatnya tempoh bercukai anda termasuklah tempoh bercukai

diubah (varied taxable period). Jika anda adalah di bawah kategori “mana-

mana orang yang mempunyai perolehan tahunan melebihi RM25 juta dan

sekurang-kurangnya 80% pembekalan yang dibuat adalah berkadar sifar”,

suatu penyata bulanan yang lain perlu disediakan dikenali sebagai Lampiran

A1 (rujuk kepada Lampiran 3). Penyata ini tidak dikehendaki untuk dihantar

tetapi mestilah disediakan untuk audit oleh mana-mana pegawai CBP, pada

bila-bila masa sebagaimana dikehendaki. Format Lampiran B – 0 P.T. GST

Bil 2B dan Lampiran A1 boleh dimuat turun dari GST portal.

MAKLUM BALAS DAN KOMEN

18. Sebarang maklum balas atau komen adalah sangat dihargai. Sila emel

maklum balas atau komen anda ke [email protected].

BANTUAN DAN MAKLUMAT LANJUT

19. Maklumat lanjut boleh diperolehi daripada:

PANDUAN SKIM PEDAGANG DILULUSKAN

Sehingga 24 JULAI 2015

14 Hak Cipta Terpelihara © 2015 Jabatan Kastam Diraja Malaysia

(a) Laman sesawang CBP: www.gst.customs.gov.my

(b) Hotline CBP: 03-88822111

(c) Pusat Panggilan Kastam:

Tel : 03-78067200/ 1-300-888-500

Faks : 03-78067599

E-mel : [email protected]

PANDUAN SKIM PEDAGANG DILULUSKAN

Sehingga 24 JULAI 2015

i Hak Cipta Terpelihara © 2015 Jabatan Kastam Diraja Malaysia

LAMPIRAN 1

PANDUAN SKIM PEDAGANG DILULUSKAN

Sehingga 24 JULAI 2015

ii Hak Cipta Terpelihara © 2015 Jabatan Kastam Diraja Malaysia

LAMPIRAN 2 PENYATA BULANAN BAGI PERGERAKAN BARANG YANG DIIMPORT

DI BAWAH SKIM PEDAGANG DILULUSKAN (SPL) Bil.

Tarikh Pengimportan

No. Borang Kastam 1

Kuantiti Diimport

Nilai Barang Diimport

Amaun GST digantung

Catatan

JUMLAH

LAMPIRAN B LAMPIRAN B – 0 P.T. GST BIL.2B

Nama Syarikat: Alamat Syarikat: No. GST: No.SPL:

Saya mengaku bahawa maklumat-maklumat yang diberi di atas adalah benar dan betul

Tandatangan: Nama: No.Kad Pengenalan: Jawatan: Cop Syarikat:

ni/SPL_ Import_syarikat/19.3.14

PANDUAN SKIM PEDAGANG DILULUSKAN

Sehingga 24 JULAI 2015

iii Hak Cipta Terpelihara © 2015 Jabatan Kastam Diraja Malaysia

LAMPIRAN 3 PENYATA BULANAN BAGI PEMBEKALAN BARANG SIAP BAGI SYARIKAT

SELAIN GPB/FIZ/IPC/RDC/AJS/ATMS Nama Barang siap (a)

Pengeluaran Eksport Pembekalan tempatan bagi barang

berkadar sifar

Baki stok barang siap

(m )=

(d) – (f) –(j)

Jumlah stok permulaan barang siap

(b)

Jumlah Keluaran Semasa

(c)

Jumlah barang Siap

(d)

No. Borang Kastam 2

(e)

Kuantiti

(f)

Nilai (RM) (g)

Peratus eksport

(h)= f)/(d) X 100%

Tarikh Jualan/ No.Invois Jualan

(i)

Kuantiti

(j)

Nilai Jualan (RM)

(k)

Peratus Jualan

(l) = (j)/(d)

X100%

Jumlah

LAMPIRAN A1

Nama Syarikat: Alamat Syarikat: No. GST: No.SPL:

Saya mengaku bahawa maklumat-maklumat yang diberi di atas adalah benar dan betul Tandatangan: Nama: No.Kad Pengenalan: Jawatan: Cop Syarikat:

ni/25_80/19.3.14

Penyata ini hanya untuk tujuan audit dan perlu dikemukakan apabila dikehendaki

PANDUAN SKIM PEDAGANG DILULUSKAN

Sehingga 24 JULAI 2015

15 Hak Cipta Terpelihara © 2015 Jabatan Kastam Diraja Malaysia

PINDAAN

Bil Tarikh Topik Keterangan

1 24 Julai 2015 Soalan-Soalan Lazim A9 - Pindaan