os novos cenÁrios nacionais e o protagonismo … · melhoria no desempenho ... em educação para...

TRANSCRIPT

OS NOVOS CENÁRIOS NACIONAIS E O

PROTAGONISMO DOS TRIBUNAIS DE CONTAS NA

MELHORIA DA GOVERNANÇA E GESTÃO PÚBLICA

| 27 de Novembro de 2014 GLAUCIO NEVES

www.conexxoes.com.br

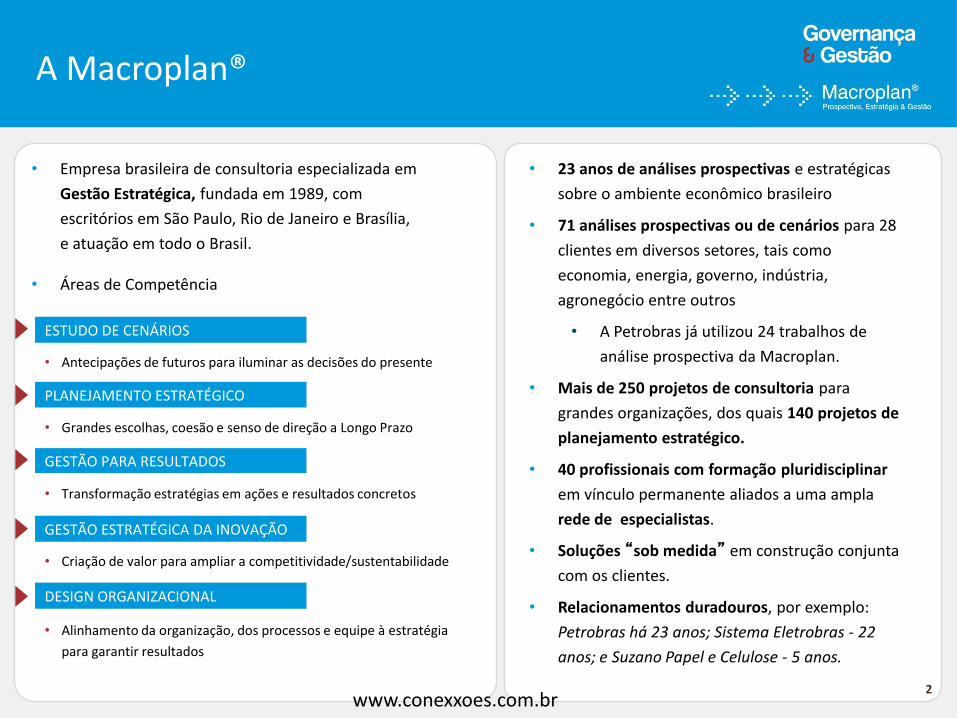

A Macroplan®

• Empresa brasileira de consultoria especializada em

Gestão Estratégica, fundada em 1989, com

escritórios em São Paulo, Rio de Janeiro e Brasília,

e atuação em todo o Brasil.

• Áreas de Competência

• 23 anos de análises prospectivas e estratégicas

sobre o ambiente econômico brasileiro

• 71 análises prospectivas ou de cenários para 28

clientes em diversos setores, tais como

economia, energia, governo, indústria,

agronegócio entre outros

• A Petrobras já utilizou 24 trabalhos de

análise prospectiva da Macroplan.

• Mais de 250 projetos de consultoria para

grandes organizações, dos quais 140 projetos de

planejamento estratégico.

• 40 profissionais com formação pluridisciplinar

em vínculo permanente aliados a uma ampla

rede de especialistas.

• Soluções “sob medida” em construção conjunta

com os clientes.

• Relacionamentos duradouros, por exemplo:

Petrobras há 23 anos; Sistema Eletrobras - 22

anos; e Suzano Papel e Celulose - 5 anos.

• Grandes escolhas, coesão e senso de direção a Longo Prazo

PLANEJAMENTO ESTRATÉGICO

• Transformação estratégias em ações e resultados concretos

GESTÃO PARA RESULTADOS

• Criação de valor para ampliar a competitividade/sustentabilidade

GESTÃO ESTRATÉGICA DA INOVAÇÃO

• Alinhamento da organização, dos processos e equipe à estratégia

para garantir resultados

DESIGN ORGANIZACIONAL

• Antecipações de futuros para iluminar as decisões do presente

ESTUDO DE CENÁRIOS

2 www.conexxoes.com.br

Amostra de clientes Prospectiva, Estratégia, Gestão e Inovação

3 www.conexxoes.com.br

Algumas experiências com Governos

4

Melhoria no Desempenho(novembro 2005)

Execução orçamentário-financeira* mensal da Carteira de

Projetos Estratégicos em 2005 Valores em R$ milhões

198,1

285,4 282

319,7350,1

376,8

432

Média

Jan-Mai

jun jul ago set out nov

* Valores liquidados mais Restos a Pagar 2004 pagos

Período com Monitoramento Intensivo

PLANO DE

DESENVOLVIMENTO DO

ES 2025 E GESTÃO

ESTRATÉGICA DO

GOVERNO

CENÁRIOS 2007-2027,

PLANO ESTRATÉGICO

2007 – 2010 E

GESTÃO ESTRATÉGICA

DO GOVERNO

ESTRATÉGIA DE

DESENVOLVIMENTO DE

PERNAMBUCO –

2015/2035

MONITORAMENTO E

GERENCIAMENTO

INTENSIVO DA

CARTEIRA DE PROJETOS

ESTRATÉGIA DE LONGO

E CURTO PRAZOS E

GERENCIAMENTO

ORIENTADO PARA

RESULTADOS

ELABORAÇÃO E

ATUALIZAÇÃO DA

ESTRATÉGIA DE

DESENVOLVIMENTO

PARA ALAGOAS

Macroplan®

Prospectiva, Estratégia & Gestão

ESTADO PARA RESULTADOS

ÁREAS DE RESULTADOS

DESTINATÁRIOS DAS POLÍTICAS PÚBLICASPESSOAS

INSTRUÍDAS,

SAUDÁVEIS E

QUALIFICADAS

CIDADES SEGURAS

E BEM CUIDADAS

EQÜIDADE ENTRE

PESSOAS E

REGIÕES

JOVENS

PROTAGONISTAS

EMPRESAS

DINÂMICAS E

INOVADORAS

MINAS: O MELHOR ESTADO PARA SE VIVER

PLANO MINEIRO DE DESENVOLVIMENTO INTEGRADO – 2007/2023

Perspectiva

Integrada do

Capital Humano

Investimento e

Negócios

Integração

Territorial

Competitiva

Sustentabilidad

e Ambiental

Eqüidade e

Bem-estar

Rede de

Cidades

Educação de

Qualidade

Protagonismo

Juvenil

Vida Saudável

Valor Agregado da

Produção

Inovação, Tecnologia

e Qualidade

Logística de

Integração e

Desenvolvimento

Redução da

Pobreza e

Inclusão Produtiva

Defesa Social

Redes de Cidades

e Serviços

Qualidade

AmbientalDesenvolvimento

do Norte de Minas,

Jequitinhonha,

Mucuri e Rio Doce

QU

AL

IDA

DE

E IN

OV

AÇ

ÃO

EM

GE

ST

ÃO

PÚ

BL

ICA

QU

AL

IDA

DE

FIS

CA

L

Macroplan®

Prospectiva, Estratégia & GestãoIntegração Territorial

Competitiva

Integração

internacional e

insumos básicos e

logística de alta

capacidadeIntegração de cadeias

produtivas da indústria de

transformação, serviços e

logística de valor agregado

Agronegócio:

agregação de

valor, serviços

e logística de

alta capacidade

Investimentos

privados,

micronegócios e

acesso a mercados

PLANO MINEIRO DE

DESENVOLVIMENTO

INTEGRADO E GESTÃO

ESTRATÉGICA DO

GOVERNO

www.conexxoes.com.br

ESTUDOS ASSOCIADOS À GESTÃO PÚBLICA

Estudos e Livros Publicados

DESEMPENHO DA GESTÃO PÚBLICA DAS MAIORES

CIDADES BRASILEIRAS

AUTOR: MACROPLAN

2013

ROYALTIES DO PETRÓLEO E DESENVOLVIMENTO

MUNICIPAL

AUTOR: MACROPLAN

2012

O RIO TEM FUTURO?

AUTOR: MACROPLAN E IETS

2011

O RIO TEM FUTURO?

AUTOR: MACROPLAN E IETS

2006

LIVROS ASSOCIADOS AO FUTURO DO BRASIL

PROPOSTAS PARA O GOVERNO 2015/2018

AUTORES: FÁBIO GIAMBIAGI E CLAUDIO PORTO (ORG.)

2013

2022: PROPOSTAS PARA UM BRASIL MELHOR NO ANO

DO BICENTENÁRIO

AUTORES: FÁBIO GIAMBIAGI E CLAUDIO PORTO (ORG.)

2011

QUATRO CENÁRIOS PARA O BRASIL 2005-2007

AUTORES: CLAUDIO PORTO, ELIMAR NASCIMENTO, ENÉAS

AGUIAR, RODRIGO VENTURA E SÉRGIO C. BUARQUE

2005

CINCO CENÁRIOS PARA O BRASIL 2001-2003

AUTORES: CLAUDIO PORTO, ELIMAR NASCIMENTO E

SÉRGIO C. BUARQUE

2001

DESAFIOS DA GESTÃO ESTADUAL

AUTOR: MACROPLAN

2014

www.conexxoes.com.br

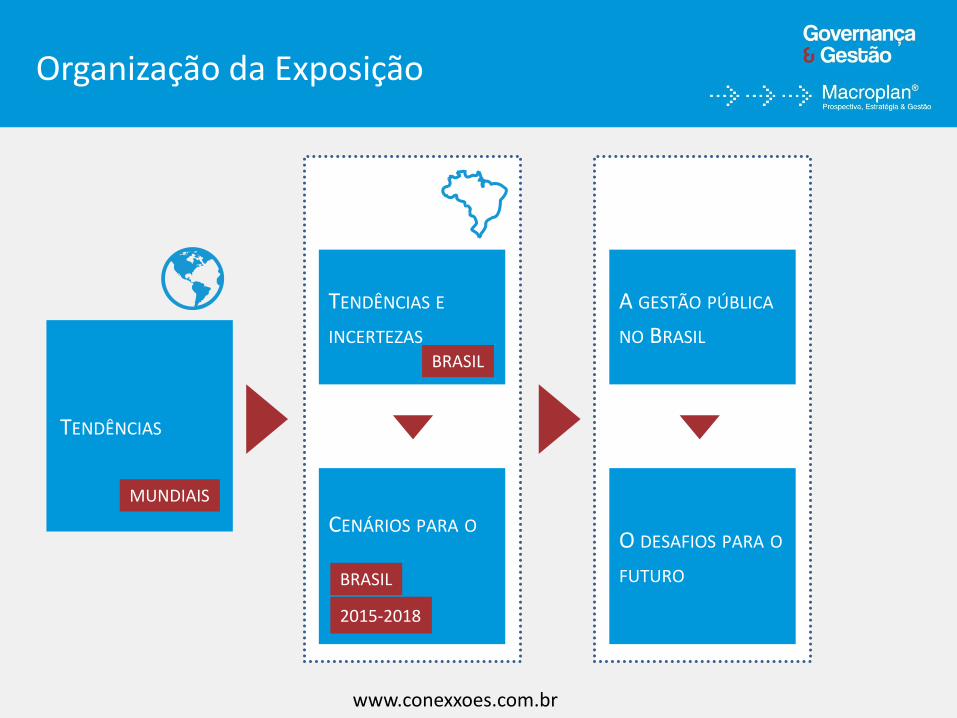

Organização da Exposição

TENDÊNCIAS

TENDÊNCIAS E

INCERTEZAS

CENÁRIOS PARA O

A GESTÃO PÚBLICA

NO BRASIL

O DESAFIOS PARA O

FUTURO

MUNDIAIS

BRASIL

2015-2018

BRASIL

www.conexxoes.com.br

As tendências de longo prazo apontam para um MUNDO com mais…

RENDA E CONSUMO NOS

EMERGENTES

IDOSOS

CONEXÃO ENTRE PESSOAS E

ORGANIZACOES

GLOBALIZAÇÃO PRODUTIVA E FINANCEIRA

EVENTOS CLIMÁTICOS EXTREMOS

CENTROS URBANOS

COMPETIÇÃO ENTRE

EMPRESAS E ENTRE PAÍSES

VALORIZAÇÃO DO

CONHECIMENTO E DA INOVAÇÃO

7

PRODUÇÃO EM MASSA COM TECNOLOGIA EMBARCADA

www.conexxoes.com.br

8

Conhecimento com escala

Exame de doutorado em Wuhan – China

A China já produz 179 mil pesquisas científicas por ano

Fonte: Thomson Reuters a partir dos dados da base Web of Science, 2014. www.conexxoes.com.br

Importância crescente das cidades

9

Porcentagem de População Urbana e Aglomerações Urbanas, por tamanho da cidade, 2025

Fonte: United Nations, Department of Economic and Social Affairs, Population Division: World Urbanization Prospects, The 2011 Revision.

EXISTIRÃO 37 AGLOMERAÇÕES URBANAS COM MAIS DE 10 MILHÕES DE PESSOAS ATÉ 2025

60% DA POPULAÇÃO MUNDIAL VIVERÁ EM CIDADES EM 2022

Fonte: Newsroom.fb.com/Timeline (período 2004 até 2011); Investors.fb > Earnings > Slides (período 2012 e 2014)

Evolução do número de usuários do Facebook (em milhões)

Fonte: Knowledge, networks and nations: Global scientific collaboration in the 21st century. The Royal Society, 2011

Proporção de artigos produzidos por autores de mais de um país, 1996-2008

40%

35%

30%

25%

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

10

1900ral 1900ral

1901ral

1902ral 1902ral

1903ral 1903ral

Dez. 2004 Dez. 2007 Dez. 2010 Dez. 2011 Jun. 2012 Jun. 2013 Set. 2014

Conexão entre as pessoas

www.conexxoes.com.br

Informação em tempo real (retweets no mundo mapeados em um espaço de tempo)

http://www.theatlanticcities.com/technology/2013/05/how-twitter-changing-geography-communication/5601/

www.conexxoes.com.br

Organização da Exposição

TENDÊNCIAS

TENDÊNCIAS E

INCERTEZAS

CENÁRIOS PARA O

A GESTÃO PÚBLICA

NO BRASIL

O DESAFIOS PARA O

FUTURO

MUNDIAIS

BRASIL

2015-2018

BRASIL

www.conexxoes.com.br

O Brasil Hoje Diferenciais Competitivos e Deficiências Estruturais

13

• Disponibilidade de recursos

naturais, inclusive energéticos

• Mercado nacional integrado e

de grande escala

• Solidez e elevado desempenho

do sistema financeiro nacional

• Consolidação da normalidade

democrática vivenciada nas

últimas duas décadas

• Baixo nível de escolaridade e de

capacitação da população

• Gargalos na infraestrutura e nos

sistemas logísticos

• Deficiências institucionais que

restringem a competitividade

sistêmica (burocracia, legislação, carga

tributária, brechas regulatórias etc.)

• Má qualidade do gasto público

• Escassez de poupança interna

• Baixa capacidade de inovação

DIFERENCIAIS COMPETITIVOS DEFICIÊNCIAS ESTRUTURAIS

www.conexxoes.com.br

O Desafio da Competitividade

14

4,074

3,985

4,134

4,228

4,284

4,320

4,401

1900ral

1900ral

1900ral

1900ral

1900ral 1900ral

19

05

ral

19

05

ral

19

05

ral

19

05

ral

19

05

ral

19

05

ral

19

05

ral

19

05

ral

19

05

ral

19

05

ral

19

05

ral

19

05

ral

19

05

ral

19

05

ral

19

05

ral

19

05

ral

19

05

ral

19

05

ral

19

05

ral

19

05

ral

19

05

ral

19

05

ral

19

05

ral

19

05

ral

19

05

ral

19

05

ral

19

05

ral

19

05

ral

19

05

ral

19

05

ral

Competitividade do Brasil (score do Fórum Econômico Mundial - WEF)

Fonte: Doing Business/Wolrd Bank e simulações Macroplan | *A partir da edição 2014 houve mudança na metodologia da pesquisa

Fonte: World Economic Forum e simulações Macroplan

1900ral

1900ral

1900ral

1900ral

1900ral 1900ral

1900ral

1900ral

1900ral

1900ral 1900ral

1900ral

Doing Business/ Classificação DB

www.conexxoes.com.br

Desafios da Competitividade Ambiente Macroeconômico

• CONSOLIDAR A

ESTABILIDADE

MACROECONÔMICA

• Planejamento público

de longo prazo;

• Revisão do sistema previdenciário;

• Aperfeiçoamento da política cambial.

• AMPLIAR A TAXA DE INVESTIMENTO

• Aumentar capacidade de poupança do setor

público;

• Melhoria do planejamento, elaboração e

execução de projetos de investimento;

• Estimular o investimento privado por meio

de PPP, concessões e delegações.

15

RANKING DE COMPETITIVIDADE

POSIÇÃO DO BRASIL (144 PAÍSES)

(2012-2013) (2014-2015)

Equilíbrio do orçamento do governo

64º 81º

Poupança Nacional Bruta

78º 110º

Inflação 97º 110º

Dívida bruta do governo

109º 109º

Rating de crédito

34º 38º

Fonte: Global Competitiveness Report/World Economic Forum www.conexxoes.com.br

Desafios da Competitividade Eficiência do Estado

16

• MELHORAR A

EFICIÊNCIA DO

INVESTIMENTO

PÚBLICO

• Aprimoramento do processo

orçamentário do governo federal;

• Fortalecimento institucional das

agências e órgãos governamentais de

regulação.

RANKING DE COMPETITIVIDADE

POSIÇÃO DO BRASIL (144 PAÍSES)

(2012-2013) (2014-2015)

Equilíbrio do orçamento do governo

121º 135º

Favorecimento em decisões governamentais

80º 108º

Eficiência do gasto

135º 137º

Transparência das políticas governamentais

91º 128º

Fonte: Global Competitiveness Report/World Economic Forum www.conexxoes.com.br

Desafios da Competitividade Segurança Jurídica e Burocracia

Fonte: Doing Business 2013 – Banco Mundial

RANKING INTERNACIONAL (2013) BRASIL CHILE COLÔMBIA MÉXICO PERU

Classificação da facilidade para negócios 130 37 45 48 43

Abertura de empresas 121 32 61 36 60

Obtenção de alvarás de construção 131 84 27 36 86

Proteção de investidores 82 32 6 49 13

Pagamento de impostos 156 36 99 107 85

Comércio entre fronteiras 123 48 91 61 60

Execução de contratos 116 70 154 76 115

Resolução de insolvências 143 98 21 26 106

PREVISIBILIDADE DAS NORMAS

AGILIDADE DO JUDICIÁRIO

DESBUROCRATIZAÇÃO

LICENCIAMENTO AMBIENTAL

www.conexxoes.com.br

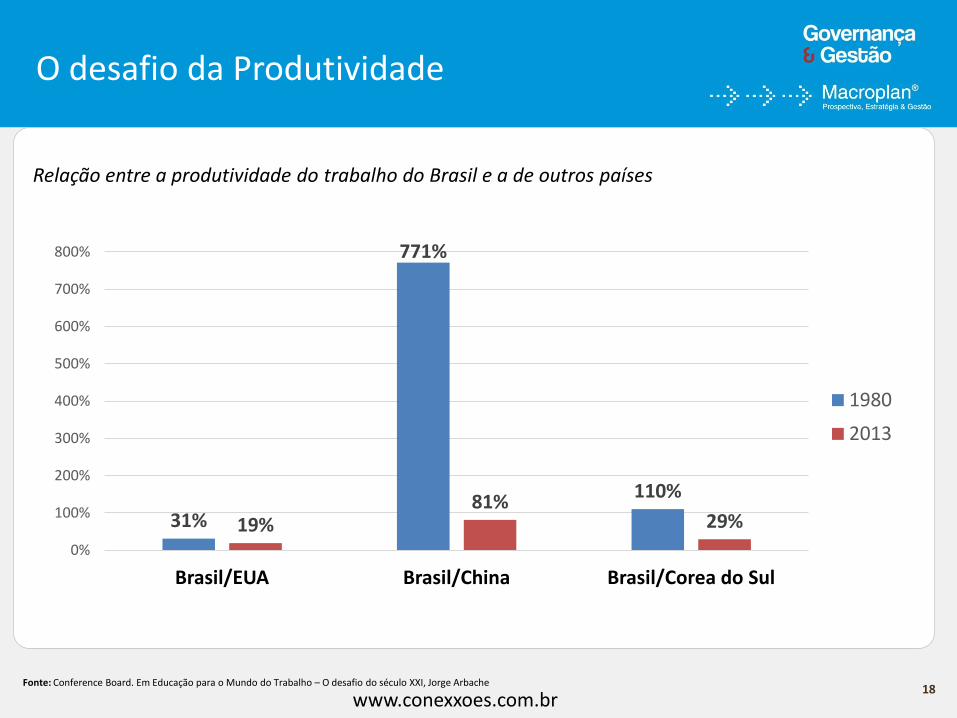

18 Fonte: Conference Board. Em Educação para o Mundo do Trabalho – O desafio do século XXI, Jorge Arbache

O desafio da Produtividade

Relação entre a produtividade do trabalho do Brasil e a de outros países

31%

771%

110%

19% 81%

29%

0%

100%

200%

300%

400%

500%

600%

700%

800%

Brasil/EUA Brasil/China Brasil/Corea do Sul

1980

2013

www.conexxoes.com.br

O desafio da Produtividade

19

Número de pessoas necessárias por setor

para gerar cada milhão de reais

Fonte: IBGE “ demografia, produtividade e Mudança estrutural” de Regis Bonelli e Julia Fontes e Tendências.

1900ral

1900ral

1900ral

1900ral

1900ral

1900ral

1900ral 1900ral 1900ral 1900ral

Serviços de alta qualificação

Industria

Comércio

Construção

Serviços de baixa qualificação

Agorpecuária Grande parte dos postos de trabalho criados no Brasil

www.conexxoes.com.br

Tendências consolidadas para o Brasil

1. Uma nova realidade demográfica: o número de idosos no Brasil passará de 19 milhões em

2010 para 41 milhões em 2030¹.

2. Emergência da classe média: passará de 181 milhões em 2009 para 313 em 2030² na

América Latina e Caribe.

3. Urbanização e interiorização do desenvolvimento: das dez cidades melhores posicionadas

no ranking Macroplan de cidades, sete pertencem ao interior de SP

4. Forte expansão da conectividade: o número de celulares em uso já ultrapassa a população

Brasileira. Mais de 50% da população Brasileira já está conectada a internet

5. Acirramento dos desafios do Brasil na inserção econômica mundial: qualidade e

quantidade

6. Aumento das pressões por melhoria dos serviços públicos e melhor utilização dos

recursos

20 ¹ Fonte: Estimativas do IBGE ² Fonte: The Report of the Oxford Martin Commission for Future Generations www.conexxoes.com.br

Organização da Exposição

TENDÊNCIAS

TENDÊNCIAS E

INCERTEZAS

CENÁRIOS PARA O

A GESTÃO PÚBLICA

NO BRASIL

O DESAFIOS PARA O

FUTURO

MUNDIAIS

BRASIL

2015-2018

BRASIL

www.conexxoes.com.br

D.

B.

UM CHOQUE DE CAPITALISMO

ORTODOXO

C.

INSE

RÇ

ÃO

DO

BR

ASI

L N

O M

UN

DO

INTE

NSA

E A

MP

LA

MO

DER

AD

A E

SEL

ETIV

A

RESTRITA, MODERADA

AMPLA, CRESCENTE

PRESENÇA DO ESTADO NA ECONOMIA

CENÁRIOS PARA O BRASIL EM 2022

A.

www.conexxoes.com.br

D.

B.

UM CHOQUE DE CAPITALISMO

ORTODOXO

C.

INSE

RÇ

ÃO

DO

BR

ASI

L N

O M

UN

DO

INTE

NSA

E A

MP

LA

MO

DER

AD

A E

SEL

ETIV

A

RESTRITA, MODERADA

AMPLA, CRESCENTE

PRESENÇA DO ESTADO NA ECONOMIA

CENÁRIOS PARA O BRASIL EM 2022

A. “D“DE VOLTA AOS ANOS 70”

• Forte ajuste fiscal e desvalorização do

real como estímulo às exportações

• Prioridade ao mercado interno

• Estado é líder na modelagem,

promoção e implementação de

investimentos

www.conexxoes.com.br

D.

UM CHOQUE DE CAPITALISMO

ORTODOXO

C.

A.

INSE

RÇ

ÃO

DO

BR

ASI

L N

O M

UN

DO

INTE

NSA

E A

MP

LA

MO

DER

AD

A E

SEL

ETIV

A

RESTRITA, MODERADA

AMPLA, CRESCENTE

PRESENÇA DO ESTADO NA ECONOMIA

B.

CENÁRIOS PARA O BRASIL EM 2022

“C

Investimentos para superação de

“CAPITALISMO CHINÊS À BRASILEIRA”

• Forte ajuste fiscal com redução

dos juros e progressiva

desvalorização do real

• Amplo programa de

investimentos liderado pelo

Estado em parceria com

empresas nacionais

• Investimentos para superação de

gargalos à competitividade

global do país

www.conexxoes.com.br

D.

B. A.

INSE

RÇ

ÃO

DO

BR

ASI

L N

O M

UN

DO

PRESENÇA DO ESTADO NA ECONOMIA

INTE

NSA

E A

MP

LA

MO

DER

AD

A E

SEL

ETIV

A

RESTRITA, MODERADA

AMPLA, CRESCENTE

CENÁRIOS PARA O BRASIL EM 2022

UM CHOQUE DE CAPITALISMO

ORTODOXO

C.

“U

Políticas sociais reorientadas para

“UM CHOQUE DE CAPITALISMO

ORTODOXO”

• Setor privado , nacional ou

estrangeiro, lidera os

investimentos

• Modernização e aumento da

capacidade de inovação do

parque produtivo

• Políticas sociais reorientadas para

dar ênfase à inclusão produtiva

www.conexxoes.com.br

B.

UM CHOQUE DE CAPITALISMO

ORTODOXO

C.

A.

INSE

RÇ

ÃO

DO

BR

ASI

L N

O M

UN

DO

PRESENÇA DO ESTADO NA ECONOMIA

INTE

NSA

E A

MP

LA

MO

DER

AD

A E

SEL

ETIV

A

RESTRITA, MODERADA

AMPLA, CRESCENTE

CENÁRIOS PARA O BRASIL EM 2022

D.

“U“UM NOVO RECOLHIMENTO”

• Fracasso dos ajustes fiscais e

econômicos e juros mantidos

altos

• Prioridade ao mercado interno,

que dá sinais de

enfraquecimento

• Com fôlego curto, Estado se

limita a desonerações fiscais

www.conexxoes.com.br

D.

B.

UM CHOQUE DE CAPITALISMO

ORTODOXO

C.

INSE

RÇ

ÃO

DO

BR

ASI

L N

O M

UN

DO

INTE

NSA

E A

MP

LA

MO

DER

AD

A E

SEL

ETIV

A

RESTRITA, MODERADA

AMPLA, CRESCENTE

PRESENÇA DO ESTADO NA ECONOMIA

CENÁRIOS PARA O BRASIL EM 2022

A.

www.conexxoes.com.br

E o curto prazo? Perspectivas econômicas 2015-2018

28

• 2015: um ajuste econômico inevitável

• Cenário externo de crescimento moderado

• Continuidade de exigências de melhoria da

qualidade dos serviços públicos

• Fim do boom de preço das commodities

• Aumento dos juros americanos

• Quais os desdobramentos políticos e

institucionais da operação “lava jato” ?

• A confiança dos principais agentes

econômicos será reconquistada?

• Como será o atendimento das expectativas

da sociedade em relação a emprego, renda,

inflação e qualidade dos serviços públicos?

• Como evoluirão as condições de

governabilidade e o ambiente político do

país?

• Qual será a política econômica dominante?

O QUE É CERTO OU QUASE CERTO PRINCIPAIS INCERTEZAS

www.conexxoes.com.br

Três cenários econômicos para 2015-2018

O RETORNO DA

RACIONALIDADE

ECONÔMICA

“MAIS DO

MESMO”

“ ”

DETERIORAÇÃO E

“ARGENTINIZAÇÃO”

29

www.conexxoes.com.br

O RETORNO DA

RACIONALIDADE

ECONÔMICA

“MAIS DO MESMO” DETERIORAÇÃO E

“ARGENTINIZAÇÃO”

Três cenários econômicos para 2015-2018

Variáveis Relevantes/Cenários

Política econômica "Pró-mercado" “Pró-setores” "Pró-setores" e protecionista

Motor do crescimento Setor privado Estado e setor privado, nesta ordem

Estado

Tripé econômico Fortalecido: responsabilidade fiscal, inflação convergente ao centro da meta e câmbio flutuante

Enfraquecido: complacência fiscal, inflação no limite superior da “banda” e câmbio administrado

Abandonado: relaxamento fiscal, inflação crescente, câmbio e preços “controlados"

Confiança dos agentes econômicos

Reconquista progressiva Reduzida Grande desconfiança

Grau de abertura da economia

Abertura progressiva Protecionismo seletivo Fechada

Mercado de trabalho Aumento temporário do desemprego

Manutenção do emprego Aumento do desemprego

“Investment grade” do Brasil

Mantido Perdido Acentuado “downgrade” nas agências de “rating”

Crescimento econômico

Retomada progressiva Semelhante ao período 2011-2014

Estagnação ou recessão econômica

Ambiente político Distensão política, diálogo Tensão política permanente Radicalização política

Organização da Exposição

TENDÊNCIAS

TENDÊNCIAS E

INCERTEZAS

CENÁRIOS PARA O

A GESTÃO PÚBLICA

NO BRASIL

O DESAFIOS PARA O

FUTURO

MUNDIAIS

BRASIL

2015-2018

BRASIL

www.conexxoes.com.br

Novos desafios para a atuação do Estado

• Fortalecimento do controle externo da administração pública

• Pressão por orçamentos mais transparentes

• Maior cobrança por resultados e responsabilização política do Poder

Público em relação à sociedade (accountability)

» LEI DE RESPONSABILIDADE FISCAL (2000)

» FICHA LIMPA (2010)

» LEI DE ACESSO À INFORMAÇÃO (2011)

Fonte: Trajetória recente da gestão pública brasileira: um balanço crítico e a renovação da agenda de reformas – Fernando Abrucio – 2007.

MAIOR EXIGÊNCIA POR SERVIÇOS PÚBLICOS DE QUALIDADE

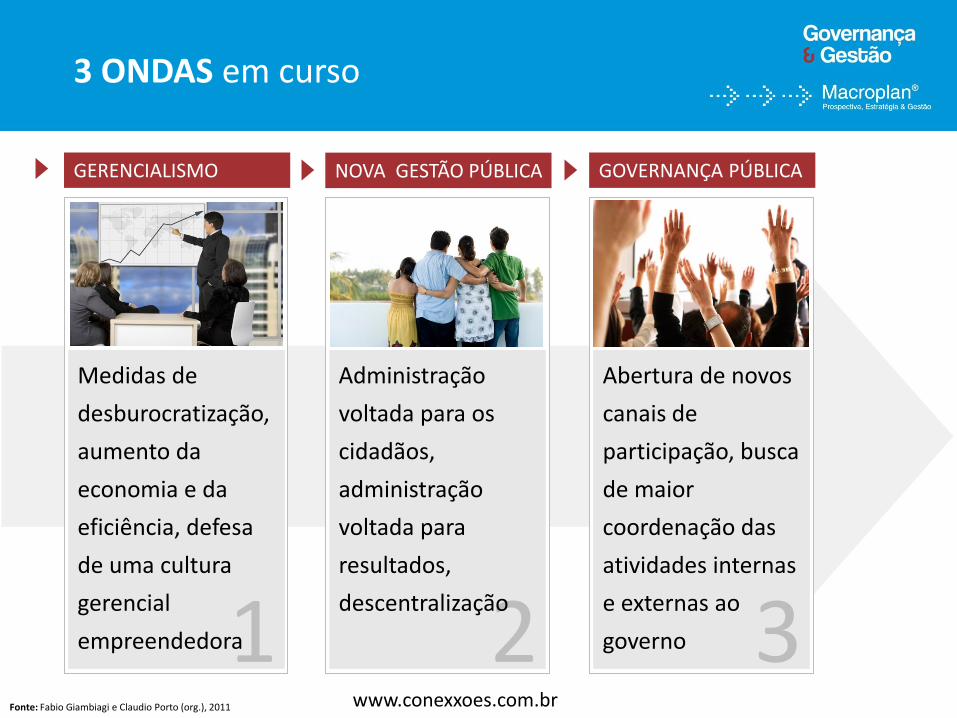

3 ONDAS em curso

1 Fonte: Fabio Giambiagi e Claudio Porto (org.), 2011

2 3

Medidas de

desburocratização,

aumento da

economia e da

eficiência, defesa

de uma cultura

gerencial

empreendedora

Administração

voltada para os

cidadãos,

administração

voltada para

resultados,

descentralização

Abertura de novos

canais de

participação, busca

de maior

coordenação das

atividades internas

e externas ao

governo

GERENCIALISMO NOVA GESTÃO PÚBLICA GOVERNANÇA PÚBLICA

www.conexxoes.com.br

Governança Pública

• Ênfase na democratização do Estado, com a abertura de novos canais de participação

• Expansão do uso de instrumentos de governo eletrônico para ampliação da cidadania

• Maior coordenação das atividades:

• Internas ao governo => estruturas matriciais e de corresponsabilização;

• Externas ao governo => modelos de articulação em rede e parcerias (p.ex. PPP);

• Aprimoramento dos mecanismos para absorver os resultados das avaliações de políticas

• Valorização, motivação e qualificação dos funcionários públicos + flexibilização = equilíbrio

entre cobrança e responsabilização.

• Maior “empoderamento”, equilíbrio de funções (coordenação), ética e equidade

• Monitoramento da efetividade das políticas públicas: qualidade com conformidade

34 Fonte: Abrucio, F.; Morelli, G.; Guimarães, T. B.; Caminhos para aperfeiçoar a gestão pública brasileira: desafios recentes e uma agenda futura. Em 2022: Propostas para um

Brasil melhor no ano do bicentenário. Giambiagi, F.; Porto, C. (Org.), 2011. www.conexxoes.com.br

Mas muitos são os problemas ainda a serem enfrentados ...

1. Pulverização de esforços, com baixo rendimento

2. Pressão das urgências: imediatismo e improvisação como estilo predominante

de trabalho

3. Baixa coesão e senso de propósito

4. Descontinuidade de recursos

5. Excesso de restrições e atrasos na execução de ações

6. Baixa capacidade de realização de investimentos estruturantes

7. Sobreposição de funções

CAPACIDADE DE ENTREGA

EXPECTATIVAS DA SOCIEDADE

ANO 1 ANO n

DESCOMPASSO ENTRE A OFERTA E A

DEMANDA

“INSATISFAÇÃO”

www.conexxoes.com.br

Uma das consequências: Baixa capacidade de realização de Investimentos

36 Fonte: OFSS 2012

33% 45% 52%

27% 9%

33% 28% 11%

27%

4%

23%

67% 55% 48%

73% 91%

67% 72% 89%

73%

96%

77%

Despesas Liquidadas Despesas inscritas em restos a pagar não processados

www.conexxoes.com.br

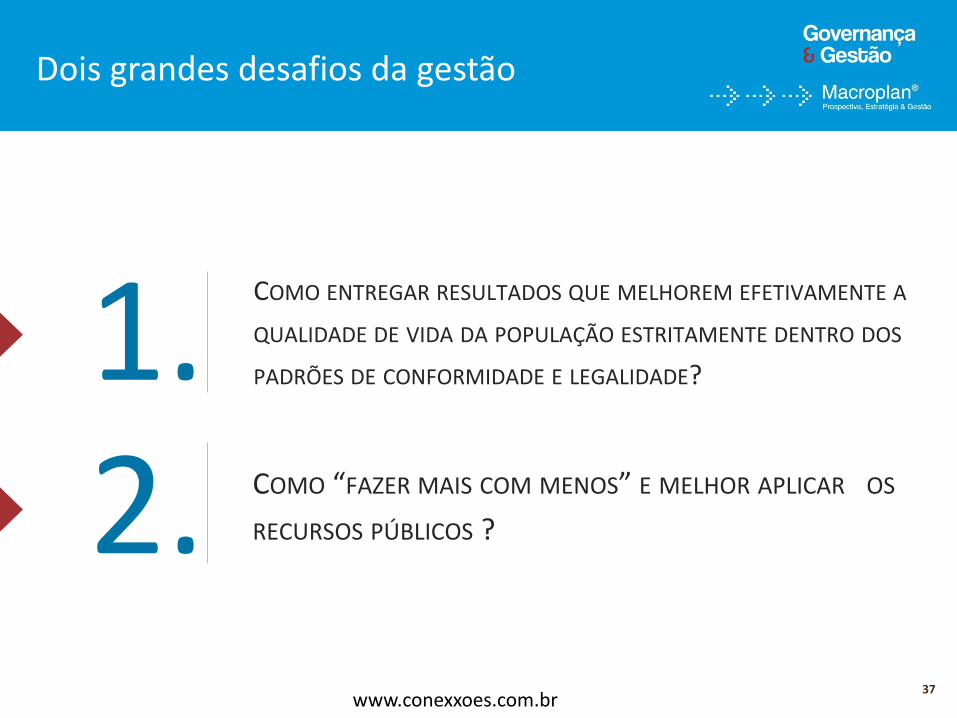

Dois grandes desafios da gestão

37

COMO ENTREGAR RESULTADOS QUE MELHOREM EFETIVAMENTE A

QUALIDADE DE VIDA DA POPULAÇÃO ESTRITAMENTE DENTRO DOS

PADRÕES DE CONFORMIDADE E LEGALIDADE?

COMO “FAZER MAIS COM MENOS” E MELHOR APLICAR OS

RECURSOS PÚBLICOS ?

1. 2.

www.conexxoes.com.br

Fatores críticos de sucesso observados pela Macroplan

38

VISÃO DE LONGO PRAZO: PLANEJAMENTO DE LONGO PRAZO QUE DEFINA

CLARAMENTE OS OBJETIVOS A SEREM ALCANÇADOS E SUAS METAS

ESTRATÉGIA DUAL: ESTRATÉGIA INOVADORA QUE ASSOCIE A POLÍTICA DE

AJUSTAMENTO ESTRUTURAL DAS FINANÇAS PÚBLICAS COM A EXPANSÃO E

MELHORIA DA PRODUÇÃO DE BENS E SERVIÇOS PÚBLICOS

GERENCIAMENTO INTENSIVO: GERENTES EMPREENDEDORES E CAPACITADOS

JUNTAMENTE COM UM SISTEMA DE INFORMAÇÕES GERENCIAIS QUE

PERMITA A TOMADA DE DECISÃO EM TEMPO REAL

TALENTOS GERENCIAIS: PROFISSIONAIS DISPONÍVEIS E DESIGNADOS PARA

CONDUZIR AS AÇÕES PRIORITÁRIAS DO GOVERNO

1.

2.

3.

4. www.conexxoes.com.br

CAPACIDADE DE INVESTIMENTO E MOBILIZAÇÃO DE RECURSOS: PROJETOS

ESTRUTURANTES QUE MOBILIZAM RECURSOS DE UMA REDE DE PARCEIROS

PÚBLICOS E PRIVADOS, NACIONAIS E INTERNACIONAIS

LIDERANÇAS ENGAJADAS: GOVERNANTES ENVOLVIDOS PESSOALMENTE NA

COBRANÇA DA EXECUÇÃO DAS PRIORIDADES E COMPROMETIMENTO COM A

CONFORMIDADE E LEGALIDADE

MELHORIA DE PROCESSOS ESTRATÉGICOS: MELHORIA DO DESEMPENHO DE

PROCESSOS CRÍTICOS COM IMPACTO DIRETO NA QUALIDADE DE VIDA DA

POPULAÇÃO

GOVERNO ABERTO E ENGAJAMENTO DA SOCIEDADE: ENVOLVIMENTO EFETIVO

DA SOCIEDADE, COM FOCO NA EXECUÇÃO DAS PRIORIDADES E

MONITORAMENTO DAS POLÍTICAS PÚBLICAS

Fatores críticos de sucesso observados pela Macroplan

39

5.

6.

7.

8. www.conexxoes.com.br

Governo aberto e engajamento da sociedade

40 Fonte: Mattos, A.; Neves, G.; Morelli, G.; Brasil conectado: Os novos desafios e oportunidades da gestão pública em tempo real. Em “Propostas para o governo 2015/2018: Agenda para um país

próspero e competitivo”. Giambiagi, F.; Porto, C. (Org.), 2013.

SERVIÇOS AO CIDADÃO

TRANSPARÊNCIA E CONTROLE SOCIAL

PARTICIPAÇÃO E COLABORAÇÃO PARA CO-CRIAÇÃO DE VALOR PÚBLICO

1

2

3

www.conexxoes.com.br

Organização da Exposição

TENDÊNCIAS

TENDÊNCIAS E

INCERTEZAS

CENÁRIOS PARA O

A GESTÃO PÚBLICA

NO BRASIL

O DESAFIOS PARA O

FUTURO

MUNDIAIS

BRASIL

2015-2018

BRASIL

www.conexxoes.com.br

Resultado da pesquisa: Análise das tendências e incertezas

42

TENDÊNCIAS MAIS RELEVANTES

1. Haverá crescente PRESSÃO DA SOCIEDADE POR SERVIÇOS PÚBLICOS prestados com qualidade e sem aumento de custos (tributos)

2. A emergência e convergência de NOVAS TECNOLOGIAS a partir da inovação se intensificará muito e terá grande impacto nos Governos e nos negócios

3. A emergência da NOVA CLASSE MÉDIA aumentará o grau de informação e conhecimento da população e sua cobrança sobre as instituições públicas

4. Haverá uma DEMANDA CONTINUADA DE CAPACITAÇÃO TÉCNICA E GERENCIAL DE SERVIDORES E GESTORES PÚBLICOS estaduais e municipais para atender aos requisitos da conformidade legal e da mensuração da efetividade das políticas públicas

5. O USO DE TECNOLOGIAS DA INFORMAÇÃO E DA COMUNICAÇÃO por parte Administração Pública se intensificará e ampliará as possibilidades de monitoramento e controle de entrega de resultados e custos em tempo real

6. A PARTICIPAÇÃO DA MÍDIA E DAS ORGANIZAÇÕES DA SOCIEDADE civil no monitoramento e avaliação da atuação da Administração Pública e também dos órgãos de controle será ainda mais significativa

1,00

1,500

2,00

2,500

3,00

001 002 002 003 003 004 004 005 005

Rel

evân

cia

Certeza + -

+

-

www.conexxoes.com.br

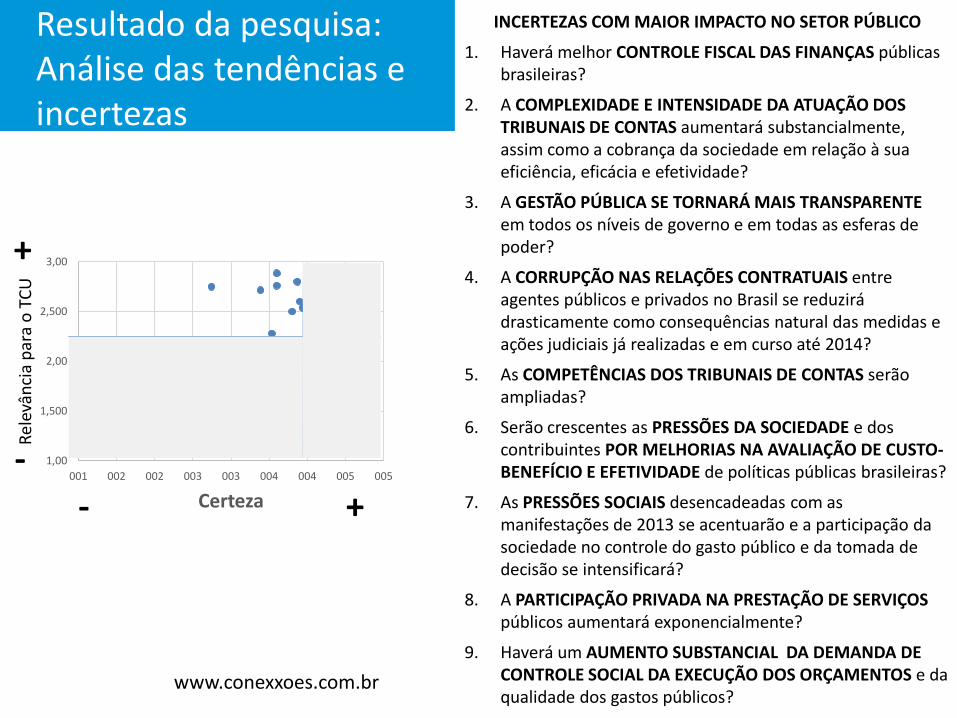

Resultado da pesquisa: Análise das tendências e incertezas

43

1,00

1,500

2,00

2,500

3,00

001 002 002 003 003 004 004 005 005

Rel

evân

cia

par

a o

TC

U

Certeza

INCERTEZAS COM MAIOR IMPACTO NO SETOR PÚBLICO

1. Haverá melhor CONTROLE FISCAL DAS FINANÇAS públicas brasileiras?

2. A COMPLEXIDADE E INTENSIDADE DA ATUAÇÃO DOS TRIBUNAIS DE CONTAS aumentará substancialmente, assim como a cobrança da sociedade em relação à sua eficiência, eficácia e efetividade?

3. A GESTÃO PÚBLICA SE TORNARÁ MAIS TRANSPARENTE em todos os níveis de governo e em todas as esferas de poder?

4. A CORRUPÇÃO NAS RELAÇÕES CONTRATUAIS entre agentes públicos e privados no Brasil se reduzirá drasticamente como consequências natural das medidas e ações judiciais já realizadas e em curso até 2014?

5. As COMPETÊNCIAS DOS TRIBUNAIS DE CONTAS serão ampliadas?

6. Serão crescentes as PRESSÕES DA SOCIEDADE e dos contribuintes POR MELHORIAS NA AVALIAÇÃO DE CUSTO-BENEFÍCIO E EFETIVIDADE de políticas públicas brasileiras?

7. As PRESSÕES SOCIAIS desencadeadas com as manifestações de 2013 se acentuarão e a participação da sociedade no controle do gasto público e da tomada de decisão se intensificará?

8. A PARTICIPAÇÃO PRIVADA NA PRESTAÇÃO DE SERVIÇOS públicos aumentará exponencialmente?

9. Haverá um AUMENTO SUBSTANCIAL DA DEMANDA DE CONTROLE SOCIAL DA EXECUÇÃO DOS ORÇAMENTOS e da qualidade dos gastos públicos?

+ -

+

-

www.conexxoes.com.br

Consolidação da pesquisa

QUESTÕES ABERTAS: fenômenos ou processos externos que terão impacto no período

2015-2018

• “O QUE É CERTO OU QUASE CERTO”

• Enfraquecimento da credibilidade das instituições devido o fisiologismo político (indicações

puramente políticas)

• Pouca clareza na definição das políticas públicas

• Controle político

• Judicialização da política impactando na ação dos gestores públicos

• Restrições orçamentárias devido a piora do cenário econômico

• Saída dos investimentos internacionais

• Ambiente de instabilidade cambial

• Aumento da impunidade e não cumprimento das punições levantadas pelo TCU

• Chegada na geração “y” aos cargos decisórios dos órgãos

44 www.conexxoes.com.br

Consolidação da pesquisa

QUESTÕES ABERTAS: fenômenos ou processos externos que terão impacto no período

2015-2018

• “O QUE É INCERTO” (?)

• Crescimento do endividamento público

• Inflação e estagnação econômica

• Crise econômica

• Fuga de capital estrangeiro

• Retrocesso democrático

• Flexibilização das metas fixadas na LDO

• Investimentos em infraestrutura

• Divergências nas decisões entre TCU e CNJ, o que poderá interferir na governança

judiciária

• Enfraquecimento do legislativo por meio da criação de conselhos populares

• Utilização de sistemas de informações para monitoramento da gestão

45

O RETORNO DA

RACIONALIDADE

ECONÔMICA

“MAIS DO MESMO” DETERIORAÇÃO E

“ARGENTINIZAÇÃO”

Três cenários econômicos para 2015-2018

Variáveis Relevantes/Cenários

Política econômica "Pró-mercado“ (35,7%) “Pró-setores” (14,3%) "Pró-setores" e protecionista (50%)

Motor do crescimento Setor privado (42,9%) Estado e setor privado, nesta ordem (46,4%)

Estado (10,7%)

Tripé econômico Mantido (22,2%)

Enfraquecido: complacência fiscal, inflação no limite superior da “banda” e câmbio administrado (59,3%)

Abandonado: relaxamento fiscal, inflação crescente, câmbio e preços “controlados“ (18,5%)

Confiança dos agentes econômicos

Reconquista progressiva (21,4%)

Reduzida (42,9%) Grande desconfiança (35,7%)

Grau de abertura da economia

Abertura progressiva (17,9%) Protecionismo seletivo (78,6%)

Fechada (3,6%)

Mercado de trabalho Aumento temporário do desemprego (30%)

Manutenção do emprego (30%)

Aumento do desemprego (40%)

“Investment grade” do Brasil

Mantido (28,6%) Perdido (21,4%) Acentuado “downgrade” nas agências de “rating” (50%)

Crescimento econômico

Retomada progressiva (17,2%) Semelhante ao período 2011-2014 (27,6%)

Estagnação ou recessão econômica (55,2%)

Ambiente político Distensão política, diálogo (17%) Tensão política permanente (70%) Radicalização política (13%)

Questão para Reflexão

• Considerando o contexto mapeado para 2015-

2018, quais devem ser as estratégias dos para a

sua instituição, visando:

• Capturar as oportunidades provenientes das

tendências e incertezas identidicadas

• Mitigar os riscos relacionados as ameaças

provenientes das tendências e incertezas

47

www.conexxoes.com.br

Glaucio Neves

Diretor

48 www.conexxoes.com.br