olulisemad muudatused · rtj parendamisega kaasnesid: • mõned olulisemad sisulised muudatused...

TRANSCRIPT

Olulisemad muudatusedraamatupidamisvaldkonnas

Lauri Past14. veebruar 2018

www.pwc.ee

Muudatused IFRS-is

PwC

Väiksemad muudatused standardites ja tõlgendustes

2017

• IAS 7 - lisades tuleb avalikustada finantskohustuste muutuste tabel (algsaldo, muutused, lõppsaldo)

3

14. veebruar 2018

PwC

Väiksemad muudatused standardites ja tõlgendustes

2018

• IFRIC 22, Tehingud ja ettemaksed välisvaluutas (pole veel EL poolt jõustatud)

• Välisvaluutas tehtud ettemaksed kajastatakse makse tegemise kursiga ning neid ei hinnata hiljem bilansis ümber

• Tulu / kulu kajastatakse samas summas nagu oli kajastatud ettemaks

2019

• IFRIC 23, Maksuriskide kajastamine (pole veel EL poolt jõustatud)

• Võimaliku maksuriski suhtes tuleb moodustada eraldis, kui selle realiseerumine on tõenäoline

• Avastamise tõenäosus tuleb hinnangust välistada (st tuleb eeldada, et Maksuamet on kõigest teadlik)

4

14. veebruar 2018

PwC

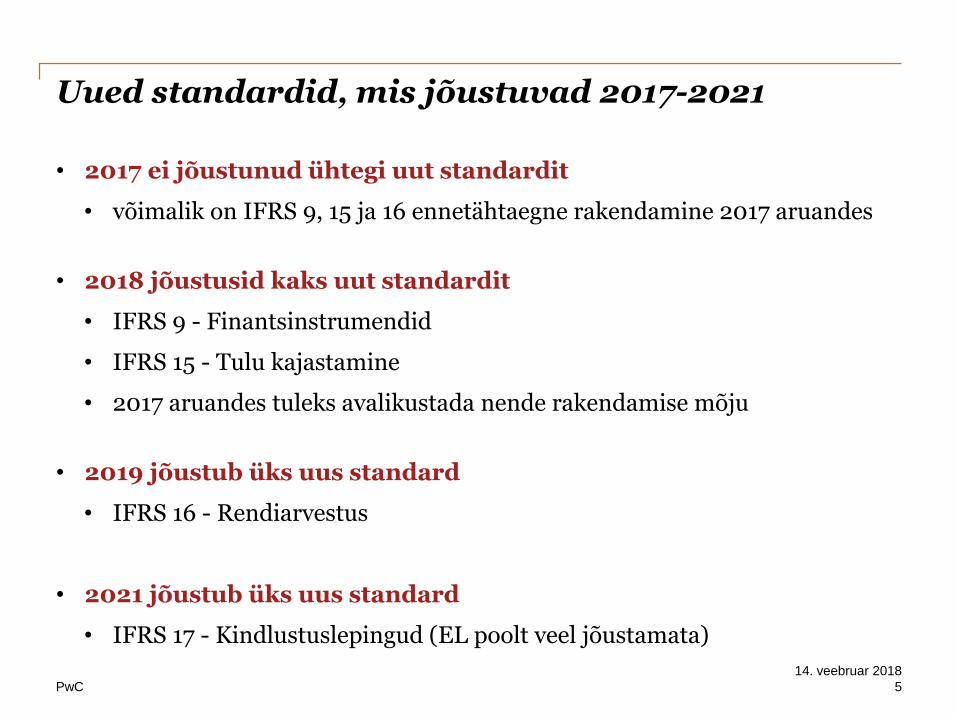

Uued standardid, mis jõustuvad 2017-2021

• 2017 ei jõustunud ühtegi uut standardit

• võimalik on IFRS 9, 15 ja 16 ennetähtaegne rakendamine 2017 aruandes

• 2018 jõustusid kaks uut standardit

• IFRS 9 - Finantsinstrumendid

• IFRS 15 - Tulu kajastamine

• 2017 aruandes tuleks avalikustada nende rakendamise mõju

• 2019 jõustub üks uus standard

• IFRS 16 - Rendiarvestus

• 2021 jõustub üks uus standard

• IFRS 17 - Kindlustuslepingud (EL poolt veel jõustamata)

5

14. veebruar 2018

PwC

IFRS 9 – Finantsinstrumendid

IFRS 9 – põhilised muudatused

• Finantsvarade klassifitseerimine ja edasine arvestus

- Lähtub ettevõtte ärimudelist ja instrumendi rahavoogudest

• Finantsvarade allahindlus

- Allahindlusi tuleb kajastada senisest varem!

• Riskimaandamisinstrumentide arvestus (hedge accounting)

- Võtab senisest paremini arvesse ettevõtete tegelikke riskijuhtimise strateegiaid

6

14. veebruar 2018

PwC

IFRS 15 – Tulu kliendilepingutest

IFRS 15 – põhilised muudatused

• Kohustuslik alates 2018, ennetähtaegne rakendamine lubatud

• Uued ja selgemad põhimõtted tulu kajastamisel

• Võib oluliselt mõjutada tulu kajastamise ajastust mõningates majandusharudes või spetsiifilistes valdkondades

- Mitmest komponendist koosnevad müügilepingud (näit. teenus + kaup või mitu teenust/kaupa/muud hüve ühes lepingus)

- Telekomid; ehitusfirmad; muud pikaajalisi või kompleksseid teenuseid osutavad ettevõtted

• Rakendamine kas täielikult või osaliselt tagasiulatuv

7

14. veebruar 2018

PwC

IFRS 16 – Rendilepingud

IFRS 16 – põhilised muudatused

• Kohustuslik alates 2019, ennetähtaegne rakendamine lubatud juhul, kui ettevõte on ühtlasi rakendanud standardit IFRS 15

- Tagasiulatuv rakendamine teatud erisustega

• Rendileandja – põhimõttelisi muudatusi ei ole

- Jätkatakse rendilepingute klassifitseerimist kas kasutus- või kapitalirendiks ning kajastamist sarnaselt senisele

• Rendilevõtjad - peavad üldreeglina kajastama kõiki rendilepinguid nagu need oleksid kapitalirendid:

- kajasta bilansis rendivat vara ("right-of-use asset") ja kohustust rendimaksete nüüdisväärtuses

- rendilevõtjate jaoks enam ei kasutata mõisteid "kapitalirent" ja "kasutusrent", kuna kõikide rentide kajastamine (v.a. erandid) on ühesugune

8

14. veebruar 2018

Eesti Finantsaruandluse standard

PwC

Eesti finantsaruandluse standardÜldine

Eesti hea raamatupidamistava –> Eesti finantsaruandluse standard (EFS)

EFS = parendatud RTJ-d, mis kehtestati rahandusministri määrusega 2017. aasta lõpus

Kehtivad alates 1.01.2017 alanud majandusaastatele

RTJ parendamisega kaasnesid:

• Mõned olulisemad sisulised muudatused (RTJ 9 ja RTJ 13)

• Muud sisulised muudatused – enamik RTJ-e

• Tehnilised muudatused – mõistete ja definitsioonide parandamine, näidete ajakohastamine, numeratsiooni ja SME IFRS viidete korrastamine ning keeleline korrektuur.

10

14. veebruar 2018

PwC

Eesti finantsaruandluse standardOlulisemad muudatused

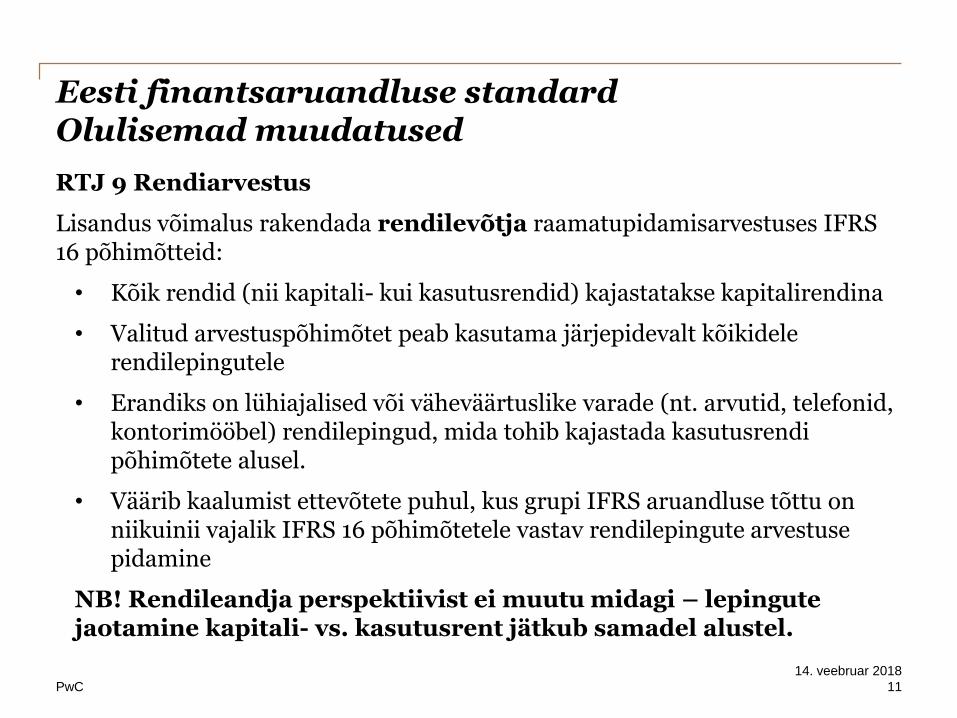

RTJ 9 Rendiarvestus

Lisandus võimalus rakendada rendilevõtja raamatupidamisarvestuses IFRS 16 põhimõtteid:

• Kõik rendid (nii kapitali- kui kasutusrendid) kajastatakse kapitalirendina

• Valitud arvestuspõhimõtet peab kasutama järjepidevalt kõikidele rendilepingutele

• Erandiks on lühiajalised või väheväärtuslike varade (nt. arvutid, telefonid, kontorimööbel) rendilepingud, mida tohib kajastada kasutusrendi põhimõtete alusel.

• Väärib kaalumist ettevõtete puhul, kus grupi IFRS aruandluse tõttu on niikuinii vajalik IFRS 16 põhimõtetele vastav rendilepingute arvestuse pidamine

NB! Rendileandja perspektiivist ei muutu midagi – lepingute jaotamine kapitali- vs. kasutusrent jätkub samadel alustel.

11

14. veebruar 2018

PwC

Eesti finantsaruandluse standardOlulisemad muudatused

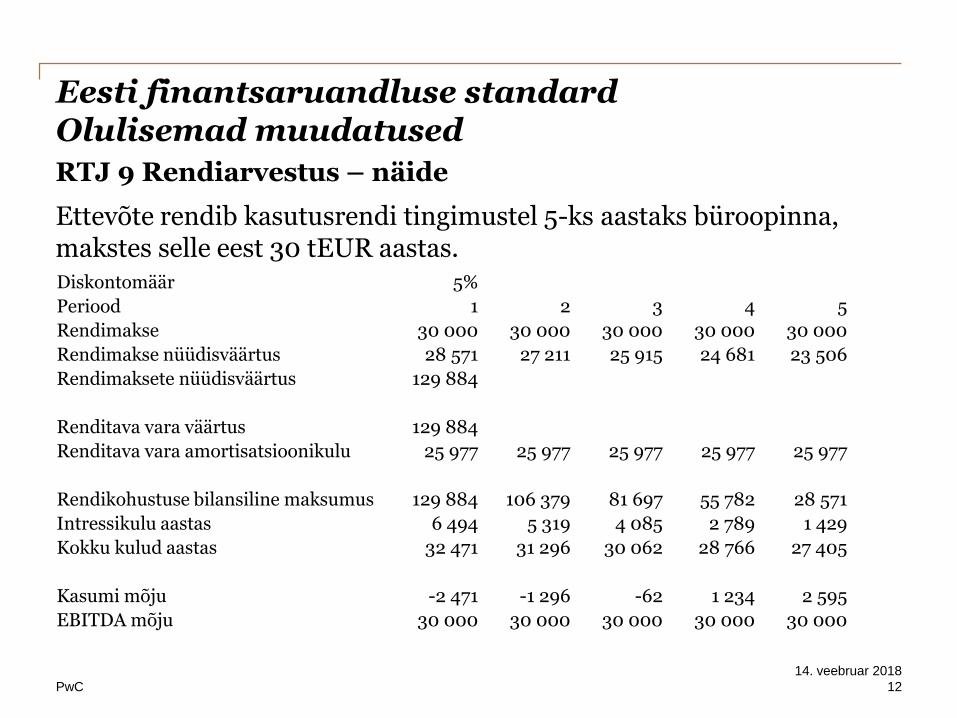

RTJ 9 Rendiarvestus – näide

Ettevõte rendib kasutusrendi tingimustel 5-ks aastaks büroopinna, makstes selle eest 30 tEUR aastas. Diskontomäär 5%

Periood 1 2 3 4 5

Rendimakse 30 000 30 000 30 000 30 000 30 000

Rendimakse nüüdisväärtus 28 571 27 211 25 915 24 681 23 506

Rendimaksete nüüdisväärtus 129 884

Renditava vara väärtus 129 884

Renditava vara amortisatsioonikulu 25 977 25 977 25 977 25 977 25 977

Rendikohustuse bilansiline maksumus 129 884 106 379 81 697 55 782 28 571

Intressikulu aastas 6 494 5 319 4 085 2 789 1 429

Kokku kulud aastas 32 471 31 296 30 062 28 766 27 405

Kasumi mõju -2 471 -1 296 -62 1 234 2 595

EBITDA mõju 30 000 30 000 30 000 30 000 30 000

12

14. veebruar 2018

PwC

Eesti finantsaruandluse standardOlulisemad muudatused

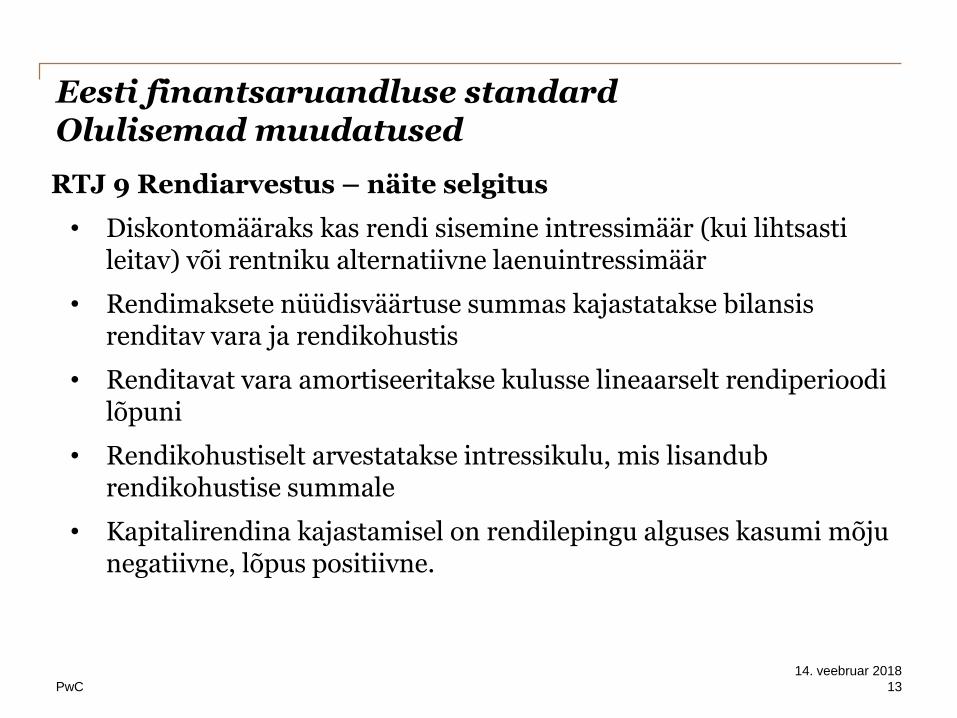

RTJ 9 Rendiarvestus – näite selgitus

• Diskontomääraks kas rendi sisemine intressimäär (kui lihtsasti leitav) või rentniku alternatiivne laenuintressimäär

• Rendimaksete nüüdisväärtuse summas kajastatakse bilansis renditav vara ja rendikohustis

• Renditavat vara amortiseeritakse kulusse lineaarselt rendiperioodi lõpuni

• Rendikohustiselt arvestatakse intressikulu, mis lisandub rendikohustise summale

• Kapitalirendina kajastamisel on rendilepingu alguses kasumi mõju negatiivne, lõpus positiivne.

13

14. veebruar 2018

PwC

Eesti finantsaruandluse standardOlulisemad muudatused

RTJ 9 Rendiarvestus

Tähtajatud rendilepingud – tähtaja määramisel lähtuda:

• Miinimumiks mittekatkestatav periood, mille jooksul ei ole rentnikul võimalik lepingut katkestada

• Võimalik lisada täiendav periood, mille osas rentnikul on omal tahtel võimalik jätkata rentimist, eeldusel, et ta on jätkamises piisavalt kindel

• Maksimaalseks perioodiks tähtaeg, kus rendilepingu jätkamine ei sõltu ainult rentniku otsusest

14

14. veebruar 2018

PwC

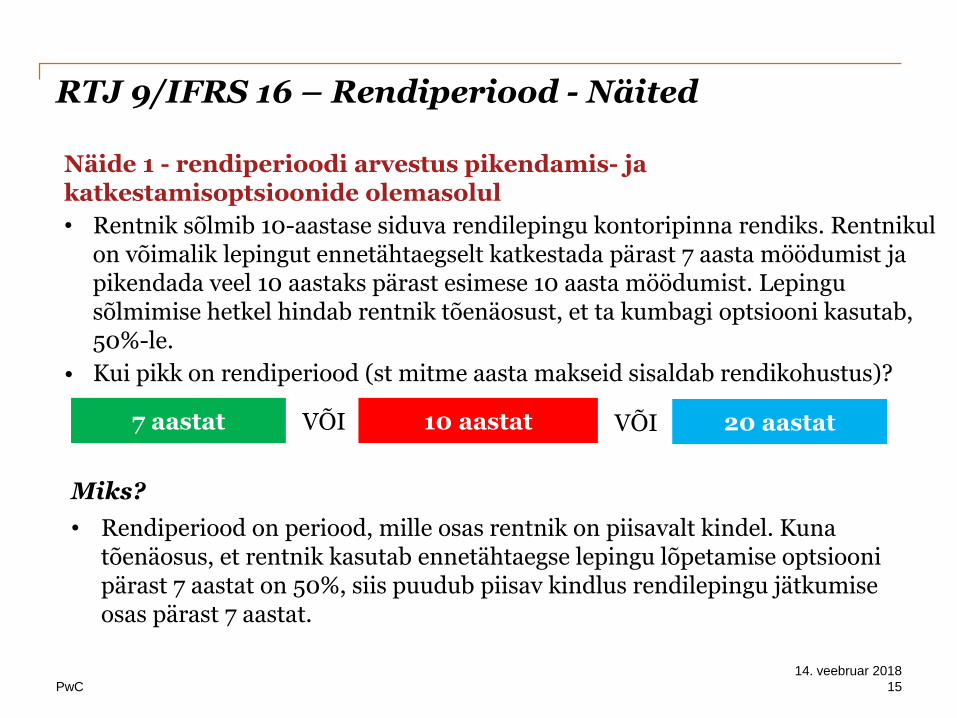

RTJ 9/IFRS 16 – Rendiperiood - Näited

Näide 1 - rendiperioodi arvestus pikendamis- ja katkestamisoptsioonide olemasolul

• Rentnik sõlmib 10-aastase siduva rendilepingu kontoripinna rendiks. Rentnikul on võimalik lepingut ennetähtaegselt katkestada pärast 7 aasta möödumist ja pikendada veel 10 aastaks pärast esimese 10 aasta möödumist. Lepingu sõlmimise hetkel hindab rentnik tõenäosust, et ta kumbagi optsiooni kasutab, 50%-le.

• Kui pikk on rendiperiood (st mitme aasta makseid sisaldab rendikohustus)?

7 aastat 10 aastatVÕI

Miks?

• Rendiperiood on periood, mille osas rentnik on piisavalt kindel. Kuna tõenäosus, et rentnik kasutab ennetähtaegse lepingu lõpetamise optsiooni pärast 7 aastat on 50%, siis puudub piisav kindlus rendilepingu jätkumise osas pärast 7 aastat.

20 aastatVÕI

15

14. veebruar 2018

PwC

RTJ 9/IFRS 16 – Rendiperiood - Näited

Näide 2 - rendiperioodi arvestus pikendamis- ja katkestamisoptsioonide olemasolul

• Rentnik ja rendileandja sõlmivad tähtajatu rendilepingu, mida mõlemal poolel on pärast 5 aasta möödumist võimalik igal ajal 1-kuulise etteteatamise tähtajaga lõpetada.

• Kui pikk on rendiperiood?

5 aastat + 1 kuuSõltub rentniku

hinnangust VÕI

Miks?

• Kumbki osapool ei saa olla piisavalt kindel selles, et rendisuhe pärast 5 aastat jätkub

Sõltub rendileandja hinnangustVÕI

16

14. veebruar 2018

PwC

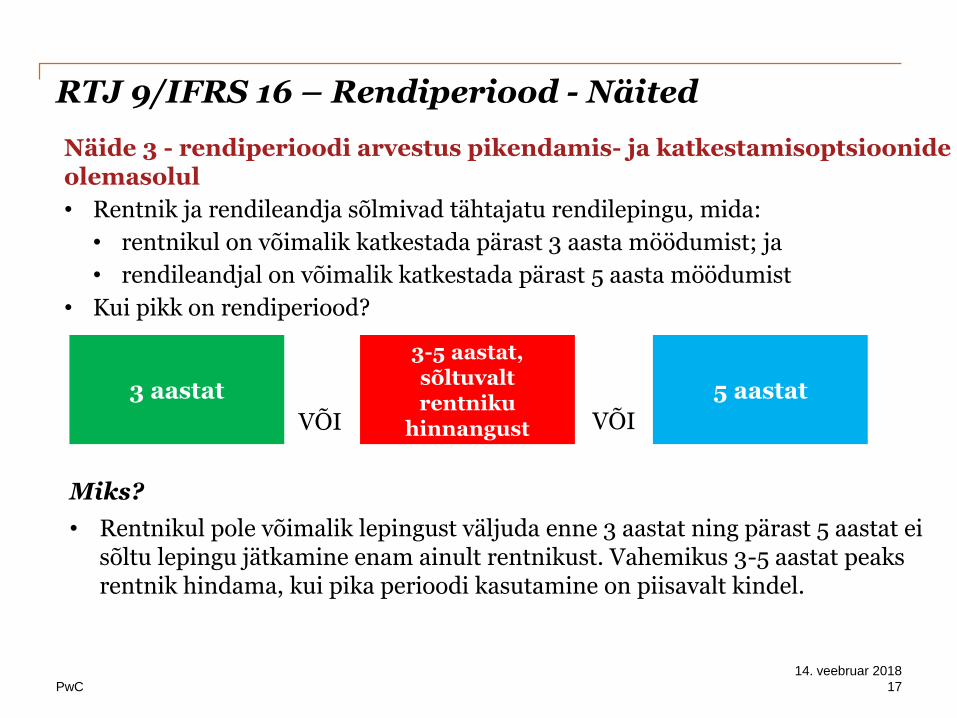

RTJ 9/IFRS 16 – Rendiperiood - Näited

Näide 3 - rendiperioodi arvestus pikendamis- ja katkestamisoptsioonide olemasolul

• Rentnik ja rendileandja sõlmivad tähtajatu rendilepingu, mida:

• rentnikul on võimalik katkestada pärast 3 aasta möödumist; ja

• rendileandjal on võimalik katkestada pärast 5 aasta möödumist

• Kui pikk on rendiperiood?

3 aastat

3-5 aastat, sõltuvalt rentniku

hinnangustVÕI

Miks?

• Rentnikul pole võimalik lepingust väljuda enne 3 aastat ning pärast 5 aastat ei sõltu lepingu jätkamine enam ainult rentnikust. Vahemikus 3-5 aastat peaks rentnik hindama, kui pika perioodi kasutamine on piisavalt kindel.

VÕI

5 aastat

17

14. veebruar 2018

PwC

RTJ 9/IFRS 16 – Rendiperiood - Näited

Näide 4 - rendiperioodi arvestus pikendamis- ja katkestamisoptsioonide olemasolul

• Rentnik ja rendileandja sõlmivad tähtajatu rendilepingu, mida:

• rendileandjal on võimalik katkestada pärast 3 aasta möödumist; ja

• rentnikul on võimalik katkestada pärast 5 aasta möödumist

• Kui pikk on rendiperiood?

3 aastat3-5 aastat,

sõltuvalt rentniku hinnangust

VÕI

Miks?

• Katkestamatu rendiperiood on 5 aastat, kuna selle aja jooksul on rendileandjal õigus rentnikult nõuda rendilepingust tulenevate kohustuste täitmist (rentniku jaoks avaneb esimene võimalus lepingust väljuda alles 5 aasta pärast).

5 aastatVÕI

18

14. veebruar 2018

PwC

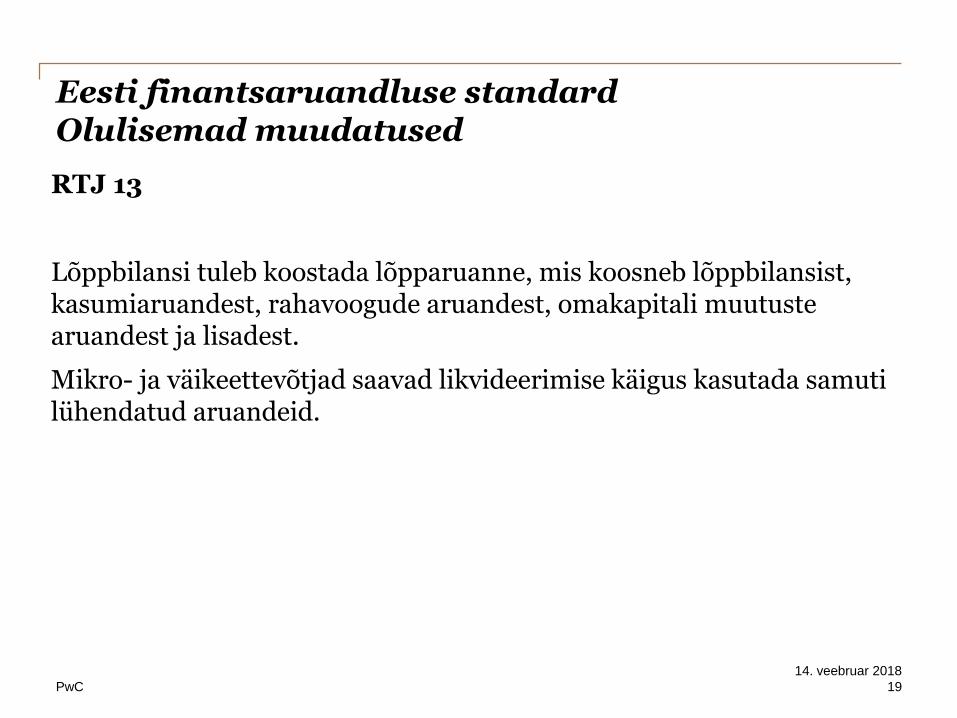

Eesti finantsaruandluse standardOlulisemad muudatused

RTJ 13

Lõppbilansi tuleb koostada lõpparuanne, mis koosneb lõppbilansist, kasumiaruandest, rahavoogude aruandest, omakapitali muutuste aruandest ja lisadest.

Mikro- ja väikeettevõtjad saavad likvideerimise käigus kasutada samuti lühendatud aruandeid.

19

14. veebruar 2018

PwC

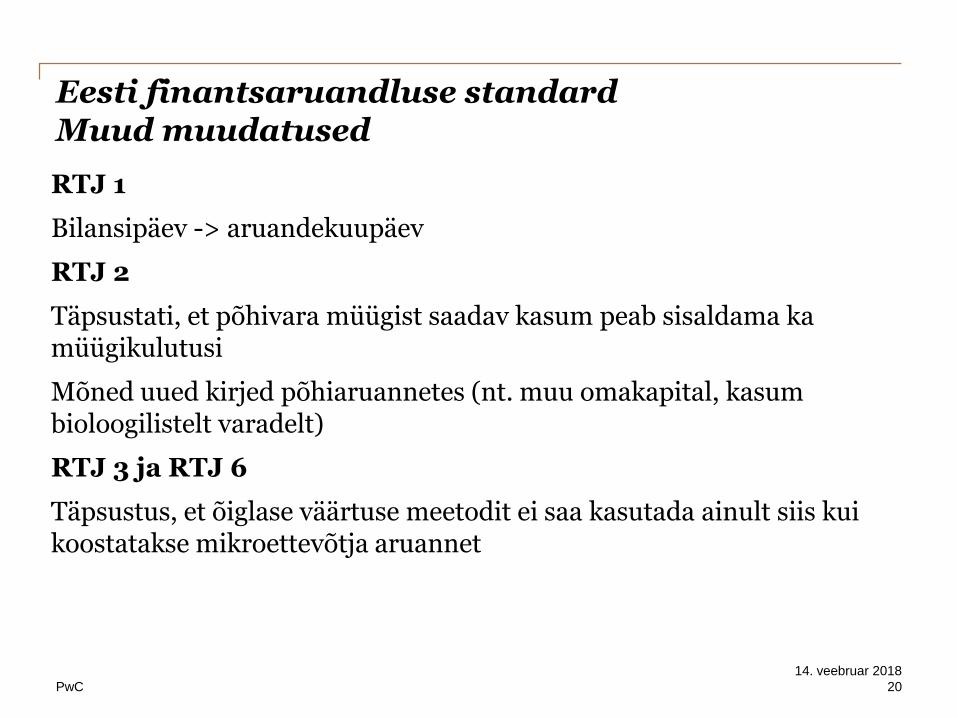

Eesti finantsaruandluse standardMuud muudatused

RTJ 1

Bilansipäev -> aruandekuupäev

RTJ 2

Täpsustati, et põhivara müügist saadav kasum peab sisaldama ka müügikulutusi

Mõned uued kirjed põhiaruannetes (nt. muu omakapital, kasum bioloogilistelt varadelt)

RTJ 3 ja RTJ 6

Täpsustus, et õiglase väärtuse meetodit ei saa kasutada ainult siis kui koostatakse mikroettevõtja aruannet

20

14. veebruar 2018

PwC

Eesti finantsaruandluse standardMuud muudatused

RTJ 5

Lisandus vara väärtuse langusele viitava asjaolu kirjeldus: üldine majanduskeskkond on halvenenud, mistõttu on tõenäoline, et varast genereeritav rahavoog/tulu väheneb.

RTJ 8

Lisandusid selgitavad joonised tingimuslike varade ja kohustuste kindlaks tegemiseks

RTJ 12

Muutus pealkiri: Valitsusepoolne abi -> Sihtfinantseerimine

21

14. veebruar 2018

Muudatused seadustes

PwC

Muudatused audiitortegevuse seaduses

Oluliselt kitsenes Avaliku Huvi Üksuse (AHÜ) definitsioon - nüüd AHÜ-deks ainult börsil noteeritud ettevõtted, krediidiasutused ja kindlustusandjad

Auditi komitee olemasolu kohustus siiski jäi avaliku sektori kontrolli või valitseva mõju all olevale juriidilisele isikule, kelle finantsnäitajatest vähemalt kolm ületab järgnevat:

Müügitulu – 14 mEUR

Varad – 7 mEUR

Keskmine töötajate arv – 200 inimest

Nõukogu liikmete arv – 8

23

14. veebruar 2018

PwC

Muudatused audiitortegevuse seaduses

Rakendus EU auditi määrusest tulenevate AHÜ-de audiitoritele kehtestatud rotatsiooni ja lisateenuste erinõuete kohalik regulatsioon:

• Maksimaalne lepingu kestus 10 aastat + veel 10 aastat, kui toimub avalik hange. Kehtivad erinevad üleminekureeglid.

• Auditiväliste teenuste osutamise piirangud AHÜ audiitorite poolt –Eesti rakendas määruse kõige liberaalsemat lubatud varianti, ent siiski on keelatud osutada hulka teenuseid – täpsem nimekiri on kirjeldatud EU määruse nr 537/2014 Artiklis 5.

24

14. veebruar 2018

PwC

Muudatused audiitortegevuse seaduses

Vähendati aktsiaseltside auditeerimiskohustust – ettevõtted, kellel on kogu auditeeritava perioodi jooksul mitte rohkem kui 2 aktsionäri, lähtuvad auditi kohustuse tuvastamisel samadest auditi/ülevaatuse piirmääradest, mis kehtivad osaühingutele. Muudatus hakkas kehtima alates 1. september 2017.

Leping audiitoriga raamatupidamise aastaaruande kohustusliku auditi tegemiseks sõlmitakse vähemalt kaheks aastaks.

Seoses järelevalve muutumisega sõltumatuks Audiitorkogust, lisandus audiitorite tegevusloa maksule eraldi järelevalvetasu, suurendades audiitorite kulusid. Käesoleval majandusaastal on tasu suuruseks kokku 1.6% auditi müügitulust senise 1% asemel.

25

14. veebruar 2018

PwC

Muudatused rahapesu ja terrorismi tõkestamise seaduses

Tekib kohustus esitada äriregistrile tegeliku kasusaaja kohta isikuandmed, mis avalikustatakse äriregistri infosüsteemis.

Seadusemuudatus hakkab kehtima 1. september 2018.

Tegelik kasusaaja – füüsiline isik, kes lõplikult omab või kontrollib juriidilist isikut piisava arvu aktsiate, osade, hääleõiguste või omandiõiguse otsese või kaudse omamise kaudu, sealhulgas osalus esitajaaktsiate või -osade kujul, või muul viisil.

Tegeliku kasusaaja tuvastamine ei ole kohustuslik börsi-ettevõtetele, korteri- ja hooneühistutele.

Lisaks peavad ettevõtted dokumenteerima ja säilitama andmed kõikide toimingute kohta, mida nad tegeliku kasusaaja tuvastamiseks tegid.

26

14. veebruar 2018

Aitäh! Küsimusi?

Täiendava huvi korral:

Lauri [email protected]: 6 141 800

© 2018 AS PricewaterhouseCoopers Kõik autoriõigused kaitstud. “PwC” viitab Eesti seaduste alusel asutatud ja tegutsevale äriühingule AS PricewaterhouseCoopers või PricewaterhouseCoopers International Limited rahvusvahelise võrgustiku liikmetele, kellest igaüks on eraldiseisev ja sõltumatu juriidiline isik.