ocena wpływu zmian poziomu rezerw walutowych na premię za...

TRANSCRIPT

Bank i Kredyt 45(5) , 2014, 467–490

Ocena wpływu zmian poziomu rezerw walutowych na premię za ryzyko kredytowe Polski

− wykorzystanie metody roszczeń warunkowych

Michał Konopczak*

Nadesłany: 15 kwietnia 2014 r. Zaakceptowany: 9 września 2014 r.

StreszczenieZmiany poziomu rezerw walutowych oddziałują na gospodarkę, m.in. wpływając na postrzeganą zdolność krajów do terminowej obsługi zadłużenia, odzwierciedloną w premii za ryzyko kredytowe kraju. Wysokość tej premii ma duże znaczenie z punktu widzenia kosztów obsługi zadłużenia Skarbu Państwa. W artykule zaproponowano wykorzystanie metody roszczeń warunkowych (contingent claims approach) do symulacji tego oddziaływania w Polsce i oceny jego siły. Podstawę teoretyczną modelu stanowi metoda wyceny opcji Blacka-Scholesa. Umożliwia ona bowiem oszacowanie nieobserwowalnej wartości aktywów kraju (których składnikiem są m.in. rezerwy walutowe) oraz ich zmienności, a na tej podstawie określenie m.in. wysokości premii za ryzyko kredytowe.

Słowa kluczowe: rezerwy walutowe, ryzyko kredytowe kraju (sovereign credit risk), metoda roszczeń warunkowych (contingent claims approach)

JEL: E47, E63, G13, H63

* Narodowy Bank Polski, Departament Stabilności Finansowej; Szkoła Główna Handlowa w Warszawie, Instytut Handlu Zagranicznego i Studiów Europejskich; e-mail: [email protected].

M. Konopczak468

1. Wstęp

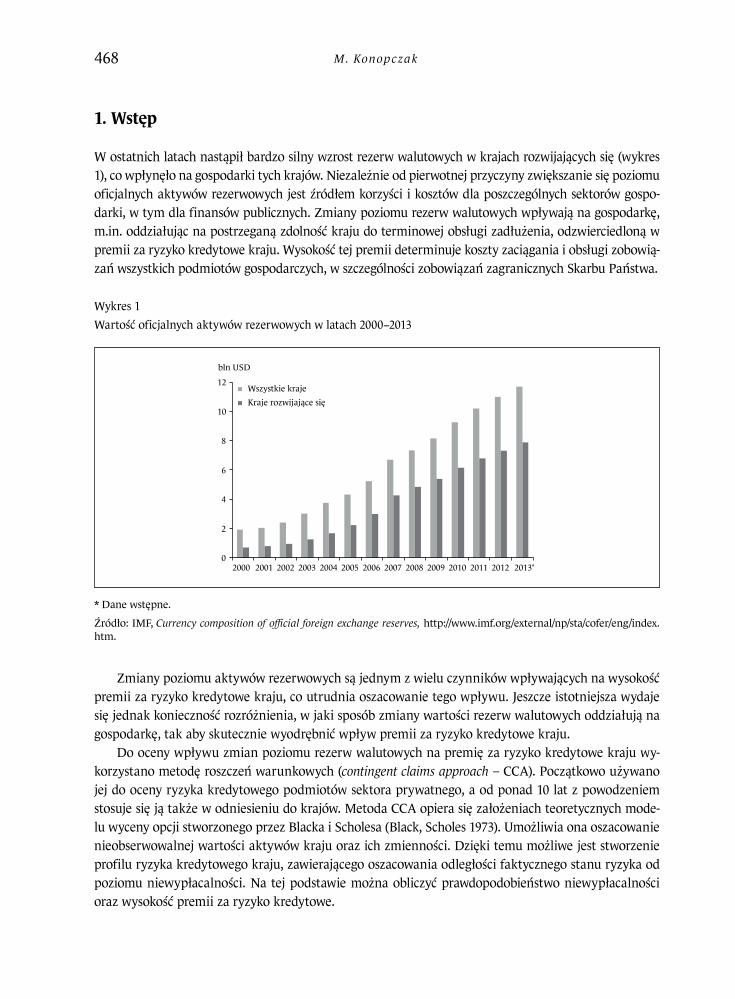

W ostatnich latach nastąpił bardzo silny wzrost rezerw walutowych w krajach rozwijających się (wykres 1), co wpłynęło na gospodarki tych krajów. Niezależnie od pierwotnej przyczyny zwiększanie się poziomu oficjalnych aktywów rezerwowych jest źródłem korzyści i kosztów dla poszczególnych sektorów gospo-darki, w tym dla finansów publicznych. Zmiany poziomu rezerw walutowych wpływają na gospodarkę, m.in. oddziałując na postrzeganą zdolność kraju do terminowej obsługi zadłużenia, odzwierciedloną w premii za ryzyko kredytowe kraju. Wysokość tej premii determinuje koszty zaciągania i obsługi zobowią-zań wszystkich podmiotów gospodarczych, w szczególności zobowiązań zagranicznych Skarbu Państwa.

Wykres 1Wartość oficjalnych aktywów rezerwowych w latach 2000−2013

* Dane wstępne.

Źródło: IMF, Currency composition of official foreign exchange reserves, http://www.imf.org/external/np/sta/cofer/eng/index.htm.

Zmiany poziomu aktywów rezerwowych są jednym z wielu czynników wpływających na wysokość premii za ryzyko kredytowe kraju, co utrudnia oszacowanie tego wpływu. Jeszcze istotniejsza wydaje się jednak konieczność rozróżnienia, w jaki sposób zmiany wartości rezerw walutowych oddziałują na gospodarkę, tak aby skutecznie wyodrębnić wpływ premii za ryzyko kredytowe kraju.

Do oceny wpływu zmian poziomu rezerw walutowych na premię za ryzyko kredytowe kraju wy-korzystano metodę roszczeń warunkowych (contingent claims approach – CCA). Początkowo używano jej do oceny ryzyka kredytowego podmiotów sektora prywatnego, a od ponad 10 lat z powodzeniem stosuje się ją także w odniesieniu do krajów. Metoda CCA opiera się założeniach teoretycznych mode-lu wyceny opcji stworzonego przez Blacka i Scholesa (Black, Scholes 1973). Umożliwia ona oszacowanie nieobserwowalnej wartości aktywów kraju oraz ich zmienności. Dzięki temu możliwe jest stworzenie profilu ryzyka kredytowego kraju, zawierającego oszacowania odległości faktycznego stanu ryzyka od poziomu niewypłacalności. Na tej podstawie można obliczyć prawdopodobieństwo niewypłacalności oraz wysokość premii za ryzyko kredytowe.

0

2

4

6

8

10

12

bln USD

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013*

Wszystkie kraje Kraje rozwijające się

Ocena wpływu zmian poziomu rezerw walutowych... 469

Pomimo wielu praktycznych zastosowań metoda roszczeń warunkowych – zgodnie z najlepszą wie-dzą autora – nie była dotychczas wykorzystywana do szacowania wpływu zmian wartości rezerw wa-lutowych (jako jednego ze składników aktywów kraju) na wysokość premii za ryzyko kredytowe kraju. Tymczasem jest to jeden z ważniejszych kanałów oddziaływania zmian poziomu aktywów rezerwo-wych na gospodarkę. Metoda roszczeń warunkowych pozwala wyodrębnić i oszacować znaczenie tego kanału dla konkretnej gospodarki – w niniejszym artykule dla gospodarki polskiej. Dzięki temu można m.in. odpowiedzieć na pytanie, czy w danych warunkach korzystniejsza dla gospodarki byłaby akumu-lacja czy zmniejszenie poziomu rezerw walutowych i jaka byłaby skala tych korzyści.

Artykuł składa się z pięciu części. Część pierwszą stanowi wstęp. W części drugiej przedstawiono najważniejsze kanały oddziaływania zmian poziomu rezerw walutowych na gospodarkę. Część trzecia zawiera krótką charakterystykę metody roszczeń warunkowych. W części czwartej opisano symulację wpływu zmian poziomu oficjalnych aktywów rezerwowych na wysokość premii za ryzyko kredytowe Polski. Część piąta zawiera podsumowanie i najważniejsze wnioski z przeprowadzonej analizy.

2. Kanały oddziaływania zmian poziomu rezerw walutowych na gospodarkę

Określenie optymalnego poziomu rezerw walutowych kraju jest zadaniem niezwykle trudnym (Barwiński i in. 2003; Marchewka-Bartkowiak 2009; Michalczyk 2012; Knap 2013) i mimo wielu propo-zycji jego wyznaczania zazwyczaj kończy się to niepowodzeniem (zob. też Karwowski 1997; Drabowski 1998; Rodrik 2006; Bilski 2006). Tradycyjnie stosuje się w tym celu regułę Guidottiego-Greenspana, którą po raz pierwszy publicznie zaproponował w 1999 r. Pablo Guidotti, wiceminister finansów Argentyny, a następnie rozpropagował Alan Greenspan, prezes Rezerwy Federalnej (zob. Greenspan 1999). Zgodnie z nią wartość rezerw walutowych powinna być co najmniej równa wartości krótkoterminowego zadłu-żenia zagranicznego kraju (o terminie zapadalności do roku włącznie). Ma to przeciwdziałać utracie źródeł finansowania zewnętrznego. Ponadto niektóre badania wskazują na istotność relacji poziomu rezerw walutowych do wartości krótkoterminowego zadłużenia zagranicznego jako wskaźnika wyko-rzystywanego do prognozowania kryzysów finansowych (zob. Rodrik, Velasco 1999; García, Soto 2004).

Według innych podobnych reguł rezerwy walutowe powinny stanowić równowartość co najmniej trzy-miesięcznego importu. Martin Feldstein (1999) zauważa na przykład, że kryzysy walutowe mają zwią-zek raczej z przepływami kapitału niż z finansowaniem handlu zagranicznego, co podważa przywoła-ną regułę. Jednak w przypadku bardzo wielu krajów, w tym Polski, poziom utrzymywanych aktywów rezerwowych przekracza wartość ich krótkoterminowego zadłużenia zagranicznego czy kilkumiesięcz-nego importu lub jest do niej zbliżony (NBP 2014, s. 48). Rodzi to pytanie o zasadność dalszego zwięk-szania rezerw walutowych przez niektóre kraje rozwijające się. Zmiany takie nie są bowiem obojętne z punktu widzenia całej gospodarki i wiążą się nie tylko z korzyściami, ale też z kosztami.

Można wskazać przynajmniej dwa istotne rodzaje korzyści ze zwiększania zasobów rezerw walu-towych danego kraju. Są to: możliwość uzyskiwania dochodów z inwestycji (bezpośredni wpływ na gospodarkę) oraz obniżenie postrzeganego ryzyka niewypłacalności kraju (wpływ pośredni, który jest przedmiotem zainteresowania w niniejszym artykule). Przykładowo Barwiński i in. (2003, s. 26) wskazują, że „posiadanie rezerw dewizowych na bezpiecznym poziomie zwiększa wiarygodność Polski w następstwie obniżenia premii za ryzyko inwestowania w aktywa złotowe (w tym papiery wartościowe)”.

M. Konopczak470

Rezerwy walutowe zazwyczaj lokuje się w aktywa odznaczające się wysoką płynnością oraz niskim poziomem ryzyka kredytowego. Wynika to z ich podstawowego przeznaczenia, którym jest zapewnie-nie wiarygodności oraz stabilności finansowej kraju (NBP 2011, s. 60). Ponadto wielkość i struktura aktywów rezerwowych powinny umożliwiać skuteczne prowadzenie polityki kursowej oraz polityki pieniężnej. Dopiero w dalszej kolejności dąży się do maksymalizacji dochodowości zarządzanych środ-ków, o ile nie zagraża to realizacji podstawowych celów. Aby to osiągnąć, banki centralne dywersyfiku-ją portfele posiadanych rezerw, co umożliwia zmniejszenie ryzyka przy zachowaniu oczekiwanej stopy zwrotu. Większość banków centralnych ogranicza jednak rodzaje aktywów, które mogą być przedmio-tem inwestycji. Obostrzenia często dotyczą akcji i obligacji korporacyjnych. Wiąże się z nimi nadmier-ne – z punktu widzenia banków centralnych – ryzyko kredytowe, ale ich oczekiwana dochodowość w długim okresie jest wyższa (por. Ibbotson, Sinquefield 1976). Z tego względu stopa zwrotu z inwesto-wania rezerw walutowych (nieuwzględniająca wpływu zmian kursów walutowych) zazwyczaj kształ-tuje się na relatywnie niskim poziomie. Aby oceniać korzyści ze zwiększenia rezerw walutowych w po-staci dodatkowego dochodu z ich inwestowania, można (ex post) ustalić stopę zwrotu z portfela rezerw, a następnie porównać ją z wyrażoną w wartościach bezwzględnych skalą takiego zwiększenia.

Pośredni wpływ wzrostu rezerw walutowych na spadek poziomu postrzeganego ryzyka kredyto-wego kraju stał się przedmiotem szczególnego zainteresowania ekonomistów po kryzysie finansowym w Azji w 1997 r. Martin Feldstein (1999) zauważył, że podatność na atak spekulacyjny jest mniejsza w krajach, których rezerwy walutowe są wysokie. Są one bowiem mniej zależne od pomocy z zewnątrz w razie wystąpienia sytuacji kryzysowej, np. powodującej ograniczenie dostępności zagranicznych źró-deł finansowania. Dysponując znacznymi zasobami płynnych aktywów rezerwowych, banki centralne takich krajów mogą również podejmować interwencje na rynku walutowym, np. w celu przeciwdziała-nia deprecjacji waluty krajowej. Wpływa to na poprawę stabilności systemu finansowego oraz postrze-ganą wiarygodność kredytową. Niższy poziom postrzeganego ryzyka kredytowego umożliwia z kolei obniżenie kosztów zaciągania zobowiązań na rynkach finansowych.

Okazuje się jednak, że istotnym problemem może być ocena, w jakim stopniu zwiększenie rezerw walutowych wpływa na spadek premii za ryzyko kredytowe i w ślad za tym na spadek kosztów obsłu-gi zadłużenia zagranicznego. Ocena taka wymaga bowiem narzędzia, które pozwoliłoby zidentyfiko-wać i wyodrębnić ten konkretny kanał oddziaływania na zmiany premii za ryzyko, o której wysoko-ści w normalnych warunkach decyduje wiele czynników. Jednym ze sposobów oszacowania zależności pomiędzy wielkością rezerw walutowych a premią za ryzyko jest wykorzystanie modelu regresji. Do oszacowania premii za ryzyko (mierzonej nadwyżką rentowności obligacji skarbowych ponad stopę wolną od ryzyka dla instrumentów będących przedmiotem obrotu na rynku wtórnym) wykorzystuje się w nim wartość nominalną rezerw walutowych, stałą oraz różne zmienne kontrolne, m.in. odzwier-ciedlające globalny poziom awersji do ryzyka. Standardową specyfikację tego typu modeli proponują np. Duffie, Pedersen i Singleton (2003). Można wskazać przynajmniej dwie słabe strony takiego podej-ścia. Po pierwsze, zakłada ono analizowanie całkowitej premii za ryzyko, podczas gdy premia za ryzy-ko kredytowe jest tylko jednym z jej komponentów. Po drugie, podejście to uniemożliwia bezpośred-nie wykorzystanie wyników estymacji (czyli de facto oszacowanie pojedynczego parametru przy jednej ze zmiennych niezależnych dla całego okresu próby) w celu wyrażenia w jednostkach pieniężnych wpływu zmian poziomu rezerw walutowych na wysokość premii za ryzyko.

O wiele bardziej precyzyjnego narzędzia dostarcza metoda roszczeń warunkowych. Za jej pomocą dla danego poziomu aktywów kraju (rezerwy walutowe stanowią jedną z ich kategorii) oraz ich zmien-

Ocena wpływu zmian poziomu rezerw walutowych... 471

ności można policzyć wysokość premii za ryzyko kredytowe (por. Gray, Malone 2008, s. 179). Informa-cja ta, w połączeniu ze szczegółowymi danymi dotyczącymi kosztów obsługi zadłużenia zagranicznego, umożliwia oszacowanie, jaki wpływ na gospodarkę mają zakładane zmiany premii za ryzyko kredytowe.

Oprócz wspomnianych korzyści ze zwiększania aktywów rezerwowych kraju generuje również koszty. Są to m.in.: koszt alternatywny dla budżetu państwa, koszt sterylizacji napływu kapitału zagra-nicznego oraz koszt obsługi zadłużenia zagranicznego sektora prywatnego.

Powszechnie wskazywanym rozwiązaniem alternatywnym wobec zwiększania rezerw waluto-wych kraju jest wykorzystanie przeznaczonych na to środków do ograniczenia zadłużenia zagranicz-nego Skarbu Państwa (zob. np. Feldstein 1999; Hauner 2005; Rodrik 2006; Mohanty, Turner 2006; Jeanne, Ranciére 2006; Park, Estrada 2009; Chakrabarty 2010; Levy Yeyati 2010). Z tego względu naj-częściej wykorzystywanym sposobem szacowania opłacalności zmian poziomu aktywów rezerwowych jest porównanie stopy zwrotu z rezerw walutowych z kosztem obsługi zadłużenia zagranicznego. W praktyce skuteczność tego rozwiązania może zależeć m.in. od przyjętego modelu polityki gospodar-czej, w szczególności od relacji pomiędzy instytucjami odpowiedzialnymi za jej poszczególne aspek-ty. Przykładowo w sytuacji, gdy bank centralny zarządza rezerwami walutowymi, a za zarządzanie długiem Skarbu Państwa odpowiada rząd, wybór sposobu wykorzystania aktywów rezerwowych mo-że być jedynie pozorny1. Bank centralny ma bowiem prawo sprzeciwić się dążeniom rządu do prze-znaczenia części rezerw walutowych na spłatę zadłużenia zagranicznego. Omawiana alternatywa jest więc możliwa tylko w sytuacjach nadzwyczajnych, gdy ewentualna interwencja banku centralnego na rynku obligacji skarbowych stanowiłaby ostatnią linię obrony. Niemniej można sobie wyobrazić sy-tuację, w której bank centralny decyduje się spłacić część zadłużenia zagranicznego, wykorzystując w tym celu posiadane zasoby rezerw walutowych. Per analogiam, zwiększenie poziomu oficjalnych ak-tywów rezerwowych można postrzegać jako utratę korzyści związanych z ewentualnym ograniczeniem wielkości zadłużenia i kosztów jego obsługi. W kontekście bieżącej sytuacji Polski ciekawy jest artykuł Czekaja (2014). Autor m.in. rozważa w nim dwa scenariusze zmiany struktury bilansu NBP, która mia-łaby doprowadzić do zatrzymania wzrostu lub do zmniejszenia zasobów oficjalnych aktywów rezerwo-wych banku centralnego i zakupu przezeń obligacji skarbowych Polski. W jednym scenariuszu zakłada stopniowe zmniejszanie płynności sektora bankowego w związku z postępującym ożywieniem gospo-darczym oraz wzrostem zapotrzebowania gospodarki na kredyt. Drugi polegałby na sprzedaży części rezerw walutowych na rynku i dzięki temu zmniejszeniu lub całkowitym wyeliminowaniu nadpłynno-ści sektora bankowego.

Zmiana poziomu oficjalnych aktywów rezerwowych może również wpływać na sytuację finansów publicznych przez oddziaływanie na wynik finansowy banku centralnego. Zakładając, że sprzedaż przez bank centralny części rezerw walutowych oznaczałaby realizację zysków z inwestycji w te akty-wa, takie zmniejszenie ich poziomu mogłoby być – ceteris paribus – korzystne dla finansów publicznych. Przykładowo w Polsce niemal cały zysk Narodowego Banku Polskiego jest przekazywany do budże-tu państwa. Z kolei zaniechanie sprzedaży powodującej przekształcenie dodatniej wyceny inwestycji w rzeczywisty zysk można postrzegać w kategorii kosztów alternatywnych. Należy jednak podkre-ślić, że uwzględnienie wskazanego oddziaływania zmian poziomu rezerw walutowych na bilans netto korzyści i kosztów związanych z takimi zmianami byłoby niezwykle trudne. Nie są bowiem publicznie

1 Niektórzy autorzy z zaskoczeniem przyjmują wyniki badań, które wskazują na pozorny charakter wyboru pomiędzy zwiększaniem aktywów rezerwowych a zmniejszaniem zadłużenia zagranicznego kraju (zob. Rodrik 2006; Levy Yeyati 2010).

M. Konopczak472

dostępne dostatecznie szczegółowe dane na temat struktury portfela oficjalnych aktywów rezerwo-wych. Ponadto dochody z zarządzania tym portfelem nie muszą w całości zasilać zysku banku central-nego (np. ze względu na tworzone rezerwy na ryzyko kursowe).

Pozostałe dwa potencjalne koszty zwiększenia rezerw walutowych można omówić na przykładzie opisanym przez Daniego Rodrika (2006). Bank centralny może zwiększać zasoby aktywów rezerwo-wych w związku z zaciągnięciem kredytu zagranicznego przez podmiot z sektora prywatnego, np. przedsiębiorstwo produkcyjne lub bank komercyjny. Dzieje się tak m.in. w sytuacji, kiedy w danym kraju obowiązuje nakaz odsprzedaży dewiz bankowi centralnemu, np. ze względu na panujący reżim kursowy. W celu zneutralizowania wpływu tych operacji na podaż pieniądza bank centralny może wy-emitować bony pieniężne, sterylizując napływ kapitału do gospodarki. Założenie o możliwości stery-lizacji zwiększa przejrzystość prowadzonej analizy oraz znacznie upraszcza obliczenia. Po stronie ak-tywów banku centralnego zwiększają się więc rezerwy walutowe, a po stronie pasywów pojawiają się zobowiązania w postaci wyemitowanych bonów pieniężnych. Wartość tych bonów powiększa aktywa sektora prywatnego, którym po stronie pasywów odpowiada zaciągnięty kredyt zagraniczny. Koszty obsługi tego kredytu sektora prywatnego mogłyby zatem stanowić ważny element analizy wpływu zmian poziomu rezerw walutowych na gospodarkę. Istotne byłyby także koszty ponoszone przez bank centralny w związku z emisją bonów pieniężnych w celu sterylizacji napływu kapitału (Hauner 2005).

Przedstawiony model, w którym zwiększają się aktywa rezerwowe banku centralnego, nie wyczer-puje możliwości przyrostu rezerw walutowych. W normalnych warunkach wzrost należności zagranicz-nych netto wiąże się z poziomem oficjalnych rezerw, zwłaszcza w sytuacji obowiązkowej odsprzedaży przychodów dewizowych na rzecz banku centralnego (Koronowski 1996). Oprócz nadwyżki handlowej źródłem wzrostu rezerw może być m.in. napływ kapitału, zarówno w formie inwestycji bezpośrednich, jak i inwestycji portfelowych. Przykładowo Choi, Sharma i Strömqvist (2007) badają wrażliwość pozio-mu rezerw walutowych na przepływy kapitałowe w gospodarkach rozwijających się oraz rozwiniętych.

Opisane powyżej kanały oddziaływania zmian poziomu rezerw walutowych na gospodarkę wyda-ją się najistotniejsze, jednak nie są jedyne. W dalszej części artykułu, zgodnie z określonym we wstępie celem, skupiono się na ocenie tylko jednego kanału oddziaływania, do którego oszacowania można wy-korzystać metodę roszczeń warunkowych.

3. Metoda roszczeń warunkowych

Podstawą teoretyczną metody roszczeń warunkowych2 jest model wyceny opcji zaproponowany przez Blacka i Scholesa (1973). Modyfikacji tego modelu na potrzeby pomiaru premii za ryzyko kre-dytowe jako pierwszy dokonał Robert Merton (1973; 1974; 1976). Tak wykorzystywany model wyce-ny opcji często nazywa się więc modelem Mertona. We wczesnych publikacjach Merton koncentro-wał się jednak na ryzyku kredytowym przedsiębiorstw notowanych na giełdach i emitujących obli-gacje. Także inni autorzy stosowali metodę roszczeń warunkowych przede wszystkim do oceny wy-branych podmiotów finansowych sektora prywatnego, np. efektywności funduszy inwestycyjnych (zob. Glosten, Jagannathan 1993).

2 Niniejszy rozdział zawiera wyłącznie podstawowe informacje na temat metody roszczeń warunkowych. Bardziej szczegółową charakterystykę można znaleźć m.in. u Konopczaka (2012, s. 8−24).

Ocena wpływu zmian poziomu rezerw walutowych... 473

Pierwsze wzmianki na temat zastosowania modelu roszczeń warunkowych do oceny ryzyka kredy-towego kraju można znaleźć w publikacjach osób związanych z Macro Financial Risk Corporation oraz pracowników Międzynarodowego Funduszu Walutowego. Prekursorem takiego zastosowania metody CCA był Dale Gray. Przedstawił on także koncepcję wykorzystania jej do oceny wszystkich sektorów gospodarki oraz transmisji ryzyka między sektorami (zob. Allen i in. 2002; Gray 2002; Gray, Merton, Bodie 2002; 2006; Draghi, Giavazzi, Merton 2003). Kolejne istotne prace dotyczące wykorzystania me-tody roszczeń warunkowych do oceny ryzyka kredytowego kraju to: Gapen i in. (2005), Keller, Kunzel, Souto (2007), Gray, Merton, Bodie (2007; 2008). Spośród wskazanych pozycji jedynie opracowania Gape-na i in. (2005; 2008) zawierają wyniki oszacowań premii za ryzyko kredytowe Polski − jako jednej z 12 gospodarek rozwijających się objętych analizą. Badanie to dotyczy jedynie okresu od stycznia 2003 do sierpnia 2004 r. Nie zawiera jednak analizy ani interpretacji otrzymanych wyników dla poszczególnych krajów i koncentruje się na opisie zastosowanej metodyki. Pełną ocenę profilu ryzyka kredytowego kra-ju – dla Brazylii i Tajlandii – można znaleźć w pracy Gapena i in. (2004). Z kolei ocenę ryzyka kredyto-wego Indonezji za pomocą metody roszczeń warunkowych zawiera raport MFW (IMF 2006, s. 20−31). Niezwykle ważną pozycję stanowi książka Graya i Malone’a (2008), uwzględniająca większość dorobku badań empirycznych w tym zakresie. W praktyce metodę roszczeń warunkowych do oceny zdolności do obsługi zadłużenia (debt sustainability) zastosowali m.in. Gray i in. (2008). Wśród nowszych badań odwołujących się do CCA na uwagę zasługuje artykuł Aktuga i Seyhan (2011) oraz niepublikowana pra-ca dyplomowa Oprea (2013).

Od wybuchu globalnego kryzysu finansowego coraz większym zainteresowaniem cieszy się wyko-rzystanie metody roszczeń warunkowych w analizie ryzyka systemowego oraz transmisji ryzyka pomię-dzy poszczególnymi sektorami gospodarki, w tym do i z sektora publicznego. Do najistotniejszych pozy-cji w literaturze przedmiotu w tym zakresie należą m.in. artykuły Graya (2009), Graya, Jobsta, Malone’a (2010), Graya i Jobsta (2010; 2011), Graya i Malone’a (2012), Jobsta i Graya (2013) oraz Graya i in. (2013).

Kealhofer, McQuown i Vasicek dostosowali model Mertona do potrzeb analizy ryzyka kredytowe-go przedsiębiorstw, tworząc model KMV. Obecnie stosuje go agencja ratingowa Moody’s. Sposób wyko-rzystania metody roszczeń warunkowych na potrzeby oceny ryzyka kredytowego kraju, jak wspomnia-no, został opracowany i udoskonalony przede wszystkim przez Dale’a Graya (por. Allen i in. 2002; Gray 2002; Gray, Merton, Bodie 2002; 2006). Z kolei Gapen i in. (2005, s. 29) opisują podstawowe podobieństwa w analizie ryzyka kredytowego przedsiębiorstw i krajów.

Iwanicz-Drozdowska i Nowak (2002, s. 43) używają w odniesieniu do metody roszczeń warunko-wych terminu „zobowiązania warunkowe”. Wobec braku konsensusu w literaturze polskojęzycznej w niniejszym artykule przyjęto jednak sformułowanie „roszczenia warunkowe”. Wydaje się, że lepiej oddaje ono istotę pojęcia, odwołującego się do sytuacji posiadacza opcji, który ma prawo, ale nie obo-wiązek, co de facto odpowiada raczej kategorii należności niż zobowiązań.

W analizie ryzyka kredytowego kraju za pomocą metody roszczeń warunkowych wykorzystuje się uproszczony bilans aktywów i pasywów kraju, przy czym główną pozycją po stronie pasywów są zobo-wiązania z tytułu wyemitowanych skarbowych papierów wartościowych. Do pokrycia tych zobowiązań niezbędne są środki pieniężne generowane przez różne aktywa. Niewypłacalność (default) następuje wówczas, gdy wartość aktywów jest niewystarczająca w stosunku do wartości zapadających zobowiązań. Jednak zarówno w przypadku przedsiębiorstw, jak i krajów można zaobserwować długotrwałe okresy ich funkcjonowania w sytuacji, gdy dostępne płynne aktywa mają niższą wartość od ogółu zobowiązań. Mimo to nie dochodzi do niewypłacalności, dopóki zobowiązania krótkoterminowe są na bieżąco obsługi-

M. Konopczak474

wane. Można zatem przyjąć, że umowna „bariera niewypłacalności” (distress barrier) przebiega pomiędzy wartością zobowiązań krótkoterminowych a całkowitą wartością wszystkich zobowiązań kraju (Gapen i in. 2005, s. 7). Gdy aktywa spadają poniżej tego poziomu, następuje niewypłacalność.

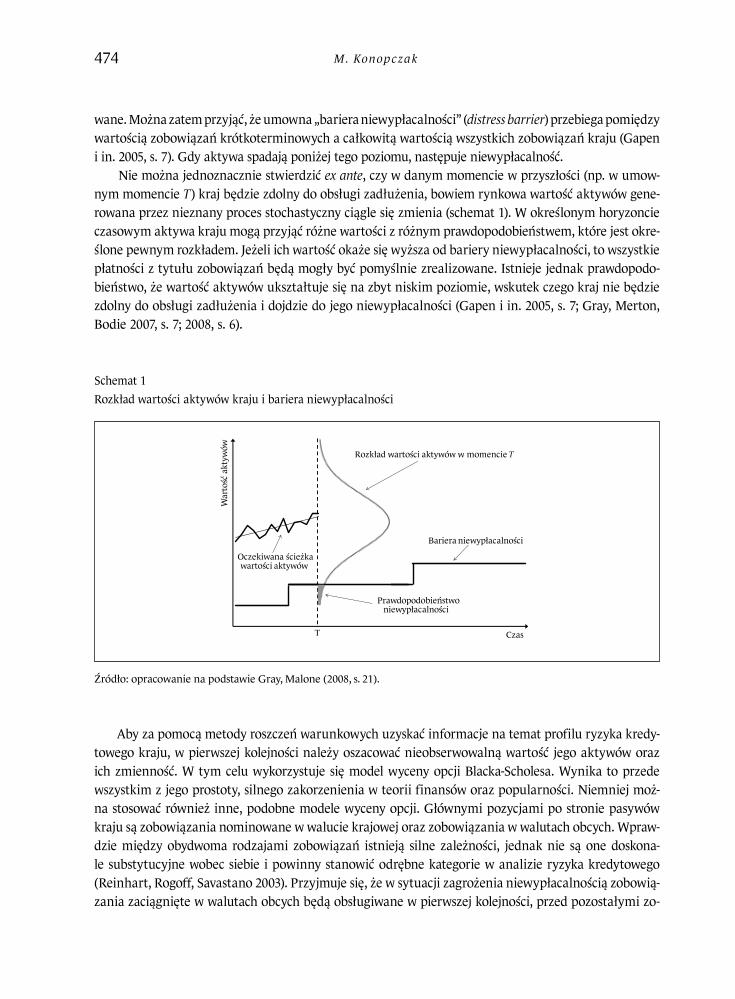

Nie można jednoznacznie stwierdzić ex ante, czy w danym momencie w przyszłości (np. w umow-nym momencie T) kraj będzie zdolny do obsługi zadłużenia, bowiem rynkowa wartość aktywów gene-rowana przez nieznany proces stochastyczny ciągle się zmienia (schemat 1). W określonym horyzoncie czasowym aktywa kraju mogą przyjąć różne wartości z różnym prawdopodobieństwem, które jest okre-ślone pewnym rozkładem. Jeżeli ich wartość okaże się wyższa od bariery niewypłacalności, to wszystkie płatności z tytułu zobowiązań będą mogły być pomyślnie zrealizowane. Istnieje jednak prawdopodo-bieństwo, że wartość aktywów ukształtuje się na zbyt niskim poziomie, wskutek czego kraj nie będzie zdolny do obsługi zadłużenia i dojdzie do jego niewypłacalności (Gapen i in. 2005, s. 7; Gray, Merton, Bodie 2007, s. 7; 2008, s. 6).

Schemat 1Rozkład wartości aktywów kraju i bariera niewypłacalności

Źródło: opracowanie na podstawie Gray, Malone (2008, s. 21).

Aby za pomocą metody roszczeń warunkowych uzyskać informacje na temat profilu ryzyka kredy-towego kraju, w pierwszej kolejności należy oszacować nieobserwowalną wartość jego aktywów oraz ich zmienność. W tym celu wykorzystuje się model wyceny opcji Blacka-Scholesa. Wynika to przede wszystkim z jego prostoty, silnego zakorzenienia w teorii finansów oraz popularności. Niemniej moż-na stosować również inne, podobne modele wyceny opcji. Głównymi pozycjami po stronie pasywów kraju są zobowiązania nominowane w walucie krajowej oraz zobowiązania w walutach obcych. Wpraw-dzie między obydwoma rodzajami zobowiązań istnieją silne zależności, jednak nie są one doskona-le substytucyjne wobec siebie i powinny stanowić odrębne kategorie w analizie ryzyka kredytowego (Reinhart, Rogoff, Savastano 2003). Przyjmuje się, że w sytuacji zagrożenia niewypłacalnością zobowią-zania zaciągnięte w walutach obcych będą obsługiwane w pierwszej kolejności, przed pozostałymi zo-

War

tość

akt

ywów

Czas

Rozkład wartości aktywów w momencie T

Bariera niewypłacalności

Prawdopodobieństwoniewypłacalności

Oczekiwana ścieżkawartości aktywów

T

Ocena wpływu zmian poziomu rezerw walutowych... 475

bowiązaniami. Pierwszeństwo (seniority) zobowiązań w walucie obcej nie wynika z ich statusu prawne-go, lecz raczej z postępowania rządów w przeszłości (Gray, Merton, Bodie 2007, s. 11; Gapen i in. 2008, s. 117−119). Argumentów na rzecz postrzegania zadłużenia w walutach obcych jako uprzywilejowanego dostarcza również literatura dotycząca „grzechu pierworodnego” (original sin); zob. m.in. Eichengreen, Hausmann, Panizza (2002; 2003). Ponadto obszerne omówienie struktury uprzywilejowania zadłużenia kraju można znaleźć w: Borensztein i in. (2004). Należy jednak podkreślić, że wyniki niektórych badań wskazują na brak empirycznego uzasadnienia uprzywilejowania zadłużenia w walutach obcych (zob. Reinhart, Rogoff 2008). Teoretycznie możliwości restrukturyzacji zobowiązań w walucie krajowej są znacznie większe niż w przypadku zadłużenia zagranicznego, do którego obsługi niezbędne jest m.in. pozyskanie waluty obcej (zob. Borensztein i in. 2004). Dany kraj może pośrednio (przez inflację lub uwarunkowania instytucjonalno-prawne, np. podnosząc ceny regulowane) lub bezpośrednio (oddzia-łując na wielkość bazy monetarnej lub kurs walutowy, np. za pośrednictwem interwencji walutowych) wpływać na wartość zobowiązań w walucie krajowej (Eichengreen, Hausmann, Panizza 2002; Reinhart, Rogoff 2008). Poza tym ryzyko reputacyjne jest znacznie większe w przypadku niedotrzymania zobo-wiązań wobec podmiotów zagranicznych. Wskazują na to m.in. przykłady Rosji w latach 1998−1999 (gdy zrestrukturyzowano zobowiązania w walucie krajowej i jednocześnie zobowiązano się do hono-rowania wszystkich zobowiązań zagranicznych; por. Ariyoshi i in. 2000), Ekwadoru w marcu 1999 r. (rachunki oszczędnościowe oraz depozyty zostały tam zamrożone w celu ograniczenia deprecjacji wa-luty krajowej; por. Allen i in. 2002; Gule i in. 2003) czy Ukrainy w sierpniu 1998 r. (ograniczono wymia-nę walut oraz przeprowadzono częściową restrukturyzację zadłużenia krajowego; por. Shadman-Valavi 1999); por. też Gapen i in. 2005, s. 10−12.

Przyjmuje się, że zobowiązania zaciągnięte w walucie krajowej będą obsługiwane dopiero wów-czas, gdy zostaną zaspokojone zobowiązania w walutach obcych. Prowadzi to do wniosku, że sytuacja posiadaczy zobowiązań w walucie krajowej, np. obligacji skarbowych emitowanych na rynek krajowy, jest analogiczna do posiadaczy opcji call, w przypadku której instrumentem bazowym są aktywa kraju, a kursem wykonania – poziom bariery niewypłacalności (Gapen i in. 2005, s. 12; Gray, Merton, Bodie 2007, s. 11−12). Jeżeli wartość krajowych aktywów generujących przepływy pieniężne, które pozwalają regulować zobowiązania, pozostaje niższa od bariery niewypłacalności, to wypłata dla posiadaczy zo-bowiązań w walucie krajowej jest równa zero. Wartość ich pozycji staje się dodatnia dopiero wówczas, gdy wartość aktywów przekracza barierę niewypłacalności, a zatem kiedy zobowiązania w walutach obcych są w pełni uregulowane.

Z kolei wartość pozycji posiadaczy zobowiązań w walutach obcych odpowiada jednoczesnej długiej pozycji w aktywach wolnych od ryzyka (o wartości odpowiadającej wartości nominalnej ich zobowią-zań), pomniejszonej o wartość odpowiedniej opcji put, dla której instrumentem bazowym byłyby akty-wa kraju, a kursem wykonania − bariera niewypłacalności (zob. Gapen i in. 2005, s. 12; Gray, Merton, Bodie 2007, s. 11−12). Premia za ryzyko, zawarta w rentowności obligacji nominowanych w walutach obcych, rekompensuje bowiem ryzyko, że w dniu wykupu ich posiadacze nie uzyskają pełnej wartości nominalnej w sytuacji niewypłacalności emitenta (tj. spadku wartości aktywów poniżej bariery niewy-płacalności).

Z ekonomicznego punktu widzenia profile wypłat posiadaczy poszczególnych rodzajów zobowią-zań danego kraju odpowiadają profilom wypłat nabywców odpowiednich opcji. Zgodnie z metodą roszczeń warunkowych do oszacowania nieobserwowalnych wartości aktywów kraju oraz ich zmien-ności można wykorzystać taką samą metodykę jak do obliczania zmienności implikowanej na podsta-

M. Konopczak476

wie informacji o cenach opcji. To z kolei umożliwia obliczenie zestawu intuicyjnych mierników ryzyka kredytowego kraju: odległości do poziomu niewypłacalności, prawdopodobieństwa niewypłacalności i – przede wszystkim – premii za ryzyko kredytowe kraju (Gapen i in. 2005, s. 5).

Pod względem ekonomicznym można przyjąć, że nabywca obligacji udziela jej emitentowi pożycz-ki, oczekując zwrotu pożyczonej sumy, powiększonej o odsetki. Wyraża zatem przekonanie, że emitent papieru dłużnego będzie w przyszłości dysponował środkami, które pozwolą na obsługę zobowiązań. Przykładem wykorzystania środków pozyskanych w wyniku emisji obligacji może być zakup fabryki, dzięki której przedsiębiorstwo może zwiększyć produkcję i sprzedaż, co w przyszłości przyniesie mu określone przychody. Część tych przychodów ma umożliwić m.in. spłatę zaciągniętego zadłużenia. Podobnie jest w przypadku kraju – emisja obligacji pozwala przezwyciężyć problem niedopasowania w czasie strumieni wpływów i wydatków. Zobowiązania zaciągnięte w postaci papierów dłużnych bę-dą uregulowane z przyszłych dochodów, np. z tytułu podatków. Nabywając obligację, jej posiadacz nabywa zarazem roszczenie do części bieżących lub przyszłych aktywów jej emitenta; wartość tego roszczenia jest warunkowa względem wartości tych aktywów − stąd określenie roszczenia warunkowe w odniesieniu do opisywanej metody oceny ryzyka kredytowego (por. Gapen i in. 2005, s. 9). W związku z tym wartość zobowiązań musi zależeć od wartości aktywów, które determinują zdolność danego pod-miotu do generowania przychodów, umożliwiających bieżącą obsługę zadłużenia oraz ich spłatę. War-tość aktywów jest zmienna w czasie, co rodzi ryzyko jej nadmiernego spadku w przyszłości. Im wyższa jest zmienność aktywów, tym większe prawdopodobieństwo, że ich wartość okaże się niewystarczająca w terminie zapadalności zobowiązań.

Punktem wyjścia do analizy ryzyka za pomocą metody roszczeń warunkowych jest konstrukcja uproszczonego bilansu kraju, konsolidującego bilans władz fiskalnych oraz monetarnych (schemat 2). Konsolidacja bilansu prowadzi do umieszczenia po stronie pasywów wyłącznie takich elementów, któ-rych wartość jest obserwowalna i może być wyrażona w tej samej walucie.

Schemat 2Skonsolidowany bilans władz fiskalnych i monetarnych kraju

Źródło: opracowanie na podstawie Gray, Merton, Bodie (2007, s. 11).

AKTYWA PASYWA

Rezerwy walutowe Zobowiązania w walutach obcych

Wartość bieżąca oczekiwanych sald budżetu pomniejszona o gwarancje

Zobowiązania w walucie krajowej

– zobowiązania banku centralnego

– zobowiązania Skarbu Państwa

Pozostałe aktywa w walucie krajowej netto

Ocena wpływu zmian poziomu rezerw walutowych... 477

Składnikami pasywów kraju są zobowiązania zaciągnięte w walucie krajowej oraz zobowiązania zaciągnięte w walutach obcych. Pierwsza z tych kategorii obejmuje zobowiązania Skarbu Państwa (przede wszystkim wyemitowane skarbowe papiery dłużne) oraz bazę monetarną jako element zobo-wiązań banku centralnego. Druga natomiast obejmuje zadłużenie zagraniczne Skarbu Państwa.

Do aktywów kraju należą przede wszystkim jego rezerwy walutowe, gromadzone i zarządzane przez bank centralny. Ponadto aktywa obejmują wartość bieżącą oczekiwanych przyszłych sald budże-tu państwa, pomniejszoną o formalne i nieformalne gwarancje władz fiskalnych, np. w stosunku do podmiotów „zbyt dużych, aby upaść” (too-big-to-fail) czy uczestników systemu emerytalnego lub sys-temu zabezpieczeń społecznych (Gray, Merton, Bodie 2007, s. 9−10). Salda budżetu są przy tym rozu-miane jako różnice między dochodami a wydatkami budżetu państwa. Mogą one przyjmować warto-ści zarówno dodatnie (nadwyżki), jak i ujemne (deficyty). Do kategorii aktywów włącza się również te zasoby kraju, które prawdopodobnie nie będą ważnym źródłem przychodów dla inwestorów nabywa-jących obligacje skarbowe, takie jak wartość lasów, gruntów i budynków państwowych, infrastruktu-ry czy udziałów w spółkach Skarbu Państwa. Łącznie można je określić mianem pozostałych aktywów netto w walucie krajowej.

4. Badanie wpływu zmian poziomu rezerw walutowych na premię za ryzyko kredytowe

4.1. Metodyka

W celu oszacowania wpływu zmian poziomu rezerw walutowych na premię za ryzyko kredytowe kraju za pomocą metody roszczeń warunkowych w pierwszej kolejności należy obliczyć implikowaną wartość i zmienność stóp zwrotu z aktywów kraju. W tym celu wykorzystano model wyceny opcji Blacka- -Scholesa. Wartość zobowiązań zaciągniętych w walucie krajowej z ekonomicznego punktu widzenia odpowiada cenie opcji call na aktywa kraju, co można zapisać w postaci równania (1):

( ) ( )21 dNBedNVV trADCL

VDCL

f=

AV

( )idN

B

fr

t

t

trBV

dA

AfA ++

=

2

121ln

tdt

trBV

d AA

AfA

=+

= 1

2

221ln

( )1dNVVVVV AA

A

DCLAADCLDCL ==

DCL

((

(

( (

(

)

)

))

)

) ( )+= 21ln1 dNdNBeV

try tr

Aft f

_

_

__

__

_

_

σ

σ σ

σ

σσ

σ

σ

σ∂

∂

(1)

gdzie:

( ) ( )21 dNBedNVV trADCL

VDCL

f=

AV

( )idN

B

fr

t

t

trBV

dA

AfA ++

=

2

121ln

tdt

trBV

d AA

AfA

=+

= 1

2

221ln

( )1dNVVVVV AA

A

DCLAADCLDCL ==

DCL

((

(

( (

(

)

)

))

)

) ( )+= 21ln1 dNdNBeV

try tr

Aft f

_

_

__

__

_

_

σ

σ σ

σ

σσ

σ

σ

σ∂

∂

– wartość zobowiązań zaciągniętych w walucie krajowej,

( ) ( )21 dNBedNVV trADCL

VDCL

f=

AV

( )idN

B

fr

t

t

trBV

dA

AfA ++

=

2

121ln

tdt

trBV

d AA

AfA

=+

= 1

2

221ln

( )1dNVVVVV AA

A

DCLAADCLDCL ==

DCL

((

(

( (

(

)

)

))

)

) ( )+= 21ln1 dNdNBeV

try tr

Aft f

_

_

__

__

_

_

σ

σ σ

σ

σσ

σ

σ

σ∂

∂

– wartość aktywów kraju,

( ) ( )21 dNBedNVV trADCL

VDCL

f=

AV

( )idN

B

fr

t

t

trBV

dA

AfA ++

=

2

121ln

tdt

trBV

d AA

AfA

=+

= 1

2

221ln

( )1dNVVVVV AA

A

DCLAADCLDCL ==

DCL

((

(

( (

(

)

)

))

)

) ( )+= 21ln1 dNdNBeV

try tr

Aft f

_

_

__

__

_

_

σ

σ σ

σ

σσ

σ

σ

σ∂

∂

– dystrybuanta funkcji gęstości rozkładu normalnego w punkcie di,

( ) ( )21 dNBedNVV trADCL

VDCL

f=

AV

( )idN

B

fr

t

t

trBV

dA

AfA ++

=

2

121ln

tdt

trBV

d AA

AfA

=+

= 1

2

221ln

( )1dNVVVVV AA

A

DCLAADCLDCL ==

DCL

((

(

( (

(

)

)

))

)

) ( )+= 21ln1 dNdNBeV

try tr

Aft f

_

_

__

__

_

_

σ

σ σ

σ

σσ

σ

σ

σ∂

∂

– bariera niewypłacalności,

( ) ( )21 dNBedNVV trADCL

VDCL

f=

AV

( )idN

B

fr

t

t

trBV

dA

AfA ++

=

2

121ln

tdt

trBV

d AA

AfA

=+

= 1

2

221ln

( )1dNVVVVV AA

A

DCLAADCLDCL ==

DCL

((

(

( (

(

)

)

))

)

) ( )+= 21ln1 dNdNBeV

try tr

Aft f

_

_

__

__

_

_

σ

σ σ

σ

σσ

σ

σ

σ∂

∂

– stopa wolna od ryzyka,

( ) ( )21 dNBedNVV trADCL

VDCL

f=

AV

( )idN

B

fr

t

t

trBV

dA

AfA ++

=

2

121ln

tdt

trBV

d AA

AfA

=+

= 1

2

221ln

( )1dNVVVVV AA

A

DCLAADCLDCL ==

DCL

((

(

( (

(

)

)

))

)

) ( )+= 21ln1 dNdNBeV

try tr

Aft f

_

_

__

__

_

_

σ

σ σ

σ

σσ

σ

σ

σ∂

∂

– termin zapadalności zobowiązań zaciągniętych w walutach obcych (w latach).

Dodatkowo, zgodnie ze standardową specyfikacją modelu Blacka-Scholesa, wyrażenia d1 i d2 można zdefiniować za pomocą równań (2) i (3):

( ) ( )21 dNBedNVV trADCL

VDCL

f=

AV

( )idN

B

fr

t

t

trBV

dA

AfA ++

=

2

121ln

tdt

trBV

d AA

AfA

=+

= 1

2

221ln

( )1dNVVVVV AA

A

DCLAADCLDCL ==

DCL

((

(

( (

(

)

)

))

)

) ( )+= 21ln1 dNdNBeV

try tr

Aft f

_

_

__

__

_

_

σ

σ σ

σ

σσ

σ

σ

σ∂

∂

(2)

M. Konopczak478

( ) ( )21 dNBedNVV trADCL

VDCL

f=

AV

( )idN

B

fr

t

t

trBV

dA

AfA ++

=

2

121ln

tdt

trBV

d AA

AfA

=+

= 1

2

221ln

( )1dNVVVVV AA

A

DCLAADCLDCL ==

DCL

((

(

( (

(

)

)

))

)

) ( )+= 21ln1 dNdNBeV

try tr

Aft f

_

_

__

__

_

_

σ

σ σ

σ

σσ

σ

σ

σ∂

∂

(3)

gdzie σA to zmienność stóp zwrotu aktywów kraju; pozostałe oznaczenia bez zmian.

Podany zestaw równań wymaga uzupełnienia o dodatkowy zapis zależności zachodzących pomię-dzy zmiennością stóp zwrotu aktywów kraju a zmiennością stóp zwrotu z jego zobowiązań w walucie krajowej, wynikających z modelu wyceny opcji Blacka-Scholesa. Zakłada się, że proces generujący war-tość aktywów kraju jest geometrycznym ruchem Browna z dryfem μ i zmiennością σ ze względu na charakterystyczne własności tego procesu:

− jeżeli proces startuje od wartości dodatniej, to pozostaje dodatni,− jeżeli proces osiągnie wartość zero, to pozostaje zerowy,− wzrost wartości aktywów odbywa się średnio w tempie μ, a zmienność jest proporcjonalna do po-

ziomu wartości aktywów (zob. Weron, Weron 2005, s. 167−168; Gray, Malone 2008, s. 43−45).Geometryczny ruch Browna jest szczególnym przypadkiem procesu Itô. Korzystając z lematu Itô,

można zatem otrzymać równanie (4):

( ) ( )21 dNBedNVV trADCL

VDCL

f=

AV

( )idN

B

fr

t

t

trBV

dA

AfA ++

=

2

121ln

tdt

trBV

d AA

AfA

=+

= 1

2

221ln

( )1dNVVVVV AA

A

DCLAADCLDCL ==

DCL

((

(

( (

(

)

)

))

)

) ( )+= 21ln1 dNdNBeV

try tr

Aft f

_

_

__

__

_

_

σ

σ σ

σ

σσ

σ

σ

σ∂

∂

(4)

gdzie σDCL oznacza zmienność stóp zwrotu zobowiązań kraju w walucie krajowej.

Układ równań (1) i (4) z dwiema niewiadomymi, tj. wartością aktywów kraju (VA) oraz zmiennością stóp zwrotu aktywów kraju (σA), nie ma rozwiązania analitycznego. W celu przybliżenia rozwiązania układu (Merton 1976) można jednak wykorzystać metody numeryczne.

Dzięki oszacowaniu wartości aktywów kraju oraz zmienności ich stóp zwrotu możliwe jest obli-czenie następujących mierników ryzyka kredytowego kraju: odległości do punktu niewypłacalności (distance to default, distance to distress), prawdopodobieństwa niewypłacalności (probability of default) oraz premii za ryzyko kredytowe, rozumianej jako nadwyżka rentowności zobowiązań w walutach ob-cych ponad stopę wolną od ryzyka, co można zapisać równaniem (5):

( ) ( )21 dNBedNVV trADCL

VDCL

f=

AV

( )idN

B

fr

t

t

trBV

dA

AfA ++

=

2

121ln

tdt

trBV

d AA

AfA

=+

= 1

2

221ln

( )1dNVVVVV AA

A

DCLAADCLDCL ==

DCL

((

(

( (

(

)

)

))

)

) ( )+= 21ln1 dNdNBeV

try tr

Aft f

_

_

__

__

_

_

σ

σ σ

σ

σσ

σ

σ

σ∂

∂

(5)

W równaniu (5) dla uproszczenia wprowadzono oznaczenie yt, które wyraża rentowność zobowią-zań obarczonych ryzykiem kredytowym, zadaną wzorem (6):

=_

BV

ty FCLt ln1 ( ) (6)

Ocena wpływu zmian poziomu rezerw walutowych... 479

Do oszacowania premii za ryzyko kredytowe kraju zgodnie z przedstawioną metodyką wykorzy-stano miesięczne dane dla Polski za okres styczeń 2000 – grudzień 2013 r. Wcześniejsze dane, w szcze-gólności dotyczące kursu walutowego, mogłyby zaburzać wyniki ze względu na obowiązujący w tym okresie kurs płynny (od 12 kwietnia 2000 r.). W odniesieniu do niektórych zmiennych wykorzystywa-no ich tempo zmian w ujęciu rok do roku, w związku z czym właściwe wyniki obejmują okres styczeń 2001 – grudzień 2013 r.

Oszacowania premii za ryzyko kredytowe Polski uzyskane metodą roszczeń warunkowych dostar-czają informacji w znacznym stopniu spójnych z informacjami zawartymi w kwotowaniach transakcji CDS oraz wskazują na podobny przebieg zmienności (wykres 2). W przypadku obu metod istotne zmia-ny uwarunkowań, m.in. związane z zaburzeniami na rynkach finansowych, wywoływały reakcje zgod-ne co do kierunku i zbieżne w czasie. Współczynnik korelacji Pearsona pomiędzy premią za ryzyko kre-dytowe Polski, zgodnie z CCA, a kwotowaniami transakcji CDS na polskie euroobligacje skarbowe dla okresu styczeń 2006 – grudzień 2013 r. wyniósł 0,68.

Wykres 2Premia za ryzyko kredytowe Polski zgodnie z metodą roszczeń warunkowych a kwotowania transakcji CDS na polskie euroobligacje skarbowe w latach 2006−2013

Źródło: obliczenia z wykorzystaniem danych z serwisu Bloomberg.

Oszacowania premii za ryzyko kredytowe uzyskane metodą roszczeń warunkowych różnią się od kwotowań transakcji CDS i wykazują istotnie większą zmienność. Źródłem rozbieżności jest wysoka wrażliwość modelu CCA na wahania kursu walutowego, która powoduje znaczną rozpiętość między ich wartościami bezwzględnymi. Premia za ryzyko kredytowe Polski uzyskana za pomocą CCA jest śred-nio wyższa od kwotowań transakcji CDS. Może to wynikać z metodyki szacowania parametrów ryzyka za pomocą metod roszczeń warunkowych, która odwołuje się do teoretycznych rozkładów stóp zwrotu z aktywów kraju położonych poniżej ich rzeczywistych rozkładów, co powoduje zawyżanie uzyskiwa-

0

200

400

600

800

1000

1200

pkt bazowe

2006 2007 2008 2009 2010 2011 2012 2013

Kwotowania transakcji CDS Premia za ryzyko kredytowe zgodnie z CCA

M. Konopczak480

nych oszacowań. Ponadto w badaniu wykorzystano kwotowania pięcioletnich transakcji CDS, podczas gdy średni termin zapadalności zobowiązań Polski nominowanych w walutach obcych był nieco dłuż-szy, co również zwiększa uzyskane oszacowania premii za ryzyko kredytowe.

4.2. Wykorzystane zmienne

Zobowiązania zaciągnięte w walucie krajowej obejmują zobowiązania krajowe Skarbu Państwa oraz zobowiązania banku centralnego. Pierwsza z tych kategorii jest mierzona zadłużeniem z tytułu skar-bowych papierów wartościowych (przede wszystkim obligacji skarbowych) oraz pozostałym zadłuże-niem krajowym, m.in. zadłużeniem Funduszu Pracy, zobowiązaniami z tytułu rekompensat, zobowią-zaniami wymagalnymi. Drugą ze wspomnianych kategorii przybliżają dane dotyczące wielkości bazy monetarnej (pieniądz gotówkowy w obiegu oraz depozyty podmiotów krajowych złożone w NBP3), powiększonej o wartość emisji dłużnych papierów wartościowych (głównie bonów pieniężnych NBP).

Rezerwy walutowe, stanowiące pozycję po stronie aktywów kraju, obejmują m.in. złoto mone-tarne, specjalne prawa ciągnienia (Special Drawing Rights – SDR), transze rezerwowe w Międzyna-rodowym Funduszu Walutowym oraz należności i papiery wartościowe nominowane w walutach wymienialnych.

Zmienność stóp zwrotu zobowiązań zaciągniętych w walucie krajowej obliczono jako odchylenie standardowe pierwszych przyrostów tych zobowiązań, wyrażonych przez różnice między logarytmami ich stanów na koniec miesiąca. W literaturze przedmiotu stosuje się różne sposoby liczenia zmienności zobowiązań w walucie krajowej. Przykładowo Keller, Kunzel, Souto (2007) oddzielnie liczą zmienność poszczególnych składników pasywów kraju, podczas gdy Aktug i Seyhan (2011) analizują ich zmienność łącznie. Na potrzeby niniejszego artykułu przyjęto to drugie podejście. Długość przedziału, dla którego liczone jest odchylenie standardowe, w przypadku każdego miesiąca wynosi jeden rok wstecz. Wybra-nie zbyt długiego przedziału mogłoby ograniczyć zdolność modelu do szybkiego wychwytywania istot-nych zmian zmienności. Z kolei wybranie zbyt krótkiego przedziału mogłoby prowadzić do nadmiernej podatności oszacowań na pojedyncze obserwacje nietypowe (por. Hull, Nelken, White 2005; Konopczak 2012, s. 57−59). Odchylenie standardowe jest liczone dla pierwszych przyrostów wartości zobowiązań zaciągniętych w walucie krajowej, a nie dla stanów, aby wyeliminować wpływ niestacjonarności szere-gu obserwacji tych wartości.

Zobowiązania zaciągnięte w walutach obcych obejmują przede wszystkim obligacje skarbowe wy-emitowane na rynkach zagranicznych w euro, dolarach amerykańskich, frankach szwajcarskich, jenach japońskich oraz funtach brytyjskich. Ponadto do kategorii tej zalicza się również obligacje typu Brady oraz dług z tytułu kredytów (w tym wobec Klubu Paryskiego, Banku Światowego, Europejskiego Banku Inwestycyjnego, Europejskiego Banku Odbudowy i Rozwoju, Banku Rozwoju Rady Europy).

W celu obliczenia bariery niewypłacalności niezbędne są dane dotyczące wartości nominalnej zo-bowiązań w walutach obcych oraz wysokości odsetek od tych zobowiązań, w podziale na krótkoter-minowe (do roku) i długoterminowe (powyżej roku). Niestety nawet szczegółowe dane dotyczące za-dłużenia zagranicznego publikowane na stronie internetowej Ministerstwa Finansów nie umożliwiają

3 Kategoria podmiotów krajowych obejmuje monetarne instytucje finansowe inne niż NBP, instytucje rządowe szczebla centralnego, niemonetarne instytucje finansowe, instytucje samorządowe, fundusze ubezpieczeń społecznych oraz sek-tor niefinansowy.

Ocena wpływu zmian poziomu rezerw walutowych... 481

wyodrębnienia wartości odsetek od obligacji ani podziału na zobowiązania zapadające w ciągu roku oraz powyżej roku. W związku z tym wykorzystano publikowane przez Ministerstwo Finansów listy emisyjne poszczególnych serii obligacji emitowanych na rynkach zagranicznych. Na podstawie zawar-tych w nich informacji skonstruowano autorską bazę danych na temat zobowiązań w walutach obcych, według pożądanego podziału na podkategorie. Stworzone szeregi pozwoliły na uzyskanie niemal kom-pletnej struktury polskich obligacji w walutach obcych w okresie od stycznia 2000 r. do grudnia 2013 r., z zachowaniem miesięcznej częstotliwości obserwacji. Przedstawiają one wartość zadłużenia zagranicz-nego z tytułu obligacji skarbowych wyemitowanych na rynkach zagranicznych w podziale na wartość nominalną oraz skumulowaną wartość przyszłych odsetek, z uwzględnieniem terminu ich zapadalno-ści (w podziale na płatności przypadające w ciągu najbliższych 12 miesięcy oraz powyżej 12 miesię-cy). Dane na temat międzybankowych stóp rynku pieniężnego (stawek EURIBOR, USD LIBOR oraz CHF LIBOR) zaczerpnięto z serwisu Bloomberg.

Bariera niewypłacalności w danym miesiącu jest wyznaczana jako suma zobowiązań w walutach obcych o terminie zapadalności do roku włącznie (w tym wartości nominalnych obligacji oraz odse-tek, których płatność przypada na najbliższe 12 miesięcy) oraz 60% zobowiązań o terminie zapadalno-ści powyżej roku (w tym wartości nominalnych obligacji, odsetek, których płatność przypada w okre-sie późniejszym niż najbliższe 12 miesięcy, a także obligacji typu Brady oraz długu z tytułu kredytów; kategorie te zaliczono do zadłużenia długoterminowego)4. W literaturze przedmiotu przyjmuje się róż-ne wartości parametru określającego, jaka część zobowiązań długoterminowych powinna być uwzględ-niana przy szacowaniu poziomu niewypłacalności. Przeważnie zawierają się one pomiędzy 0,5 a 0,8 (por. Gapen i in. 2005, s. 11; Keller, Kunzel, Souto 2007, s. 7 i 23; Gray, Merton, Bodie 2007, s. 26).

Stopy zwrotu z aktywów wolnych od ryzyka przybliżają rentowność notowanych skarbowych pa-pierów wartościowych Niemiec o rezydualnym terminie zapadalności do roku włącznie (tzw. obligacje benchmarkowe). Powodem wybrania tego emitenta jest bardzo niski poziom postrzeganego ryzyka kre-dytowego niemieckich skarbowych papierów wartościowych. Potwierdzają go zarówno dane dotyczące kwotowań transakcji CDS na obligacje skarbowe tego kraju, jak też najwyższe oceny ratingowe Niemiec w zgodnej opinii trzech największych agencji ratingowych.

Termin zapadalności przyjęty na potrzeby obliczeń powinien odpowiadać terminowi zapadalności zobowiązań zaciągniętych w walucie obcej. Ze względu na brak dostatecznie długich szeregów publicz-nie dostępnych danych oszacowano średni, ważony wielkością emisji, termin zapadalności zobowiązań w walutach obcych5. W tym celu wykorzystano wspomnianą autorską bazę danych dotyczących obli-gacji zagranicznych.

Aby oszacować parametry charakteryzujące ryzyko kredytowe za pomocą metody roszczeń warun-kowych, wszystkie zmienne, które odnoszą się do wartości pieniężnych, muszą być wyrażone w tej sa-mej walucie i w tych samych jednostkach. W literaturze przedmiotu wartości zmiennych są wyrażane w dolarach amerykańskich i takie podejście zostało przyjęte również w niniejszym badaniu (z uwzględ-nieniem wpływu zmienności kursów walutowych na zmienność zobowiązań zaciągniętych w walucie

4 Ze względu na brak możliwości podziału zobowiązań z tytułu kredytów oraz obligacji typu Brady na zapadające w ciągu roku oraz powyżej roku dla poszczególnych miesięcy przyjęto założenie o długoterminowym charakterze tych kategorii zadłużenia zagranicznego. Założenie to nie wpływa istotnie na uzyskiwane wyniki ze względu na stosunkowo niewielką wartość tych kategorii zadłużenia w porównaniu z wartością całkowitego zadłużenia zagranicznego Polski.

5 Nie są dostępne dane Ministerstwa Finansów dotyczące średniego terminu zapadalności zadłużenia zagranicznego w okresie sprzed grudnia 2005 r. W celu zachowania spójności szeregu oszacowania dokonano zgodnie z metodyką stosowaną przez Ministerstwo Finansów.

M. Konopczak482

krajowej). Zasadność przeliczenia poszczególnych pozycji bilansu kraju na waluty obce wynika przede wszystkim z tego, że poziom bariery niewypłacalności zależy od wartości zobowiązań nominowanych w walucie obcej. Walutą tą w większości gospodarek rozwijających się jest właśnie dolar amerykański, co ułatwia porównywanie wyników między krajami (por. Gray, Merton, Bodie 2007, s. 11; Gapen i in. 2008, s. 115). Ponadto celem analizy jest pomiar zdolności kraju do regulowania zobowiązań zaciągnię-tych w walutach obcych. Jest to spójne z ocenami agencji ratingowych, odnoszącymi się do długoter-minowej wiarygodności kredytowej w przypadku zobowiązań w walutach obcych, jak również z kwo-towaniami transakcji CDS na obligacje skarbowe w walutach obcych. Z tego względu analiza powinna być prowadzona w „twardej” walucie (hard currency). W odniesieniu do gospodarek rozwijających się wymaga to przeliczenia bilansu kraju na jedną z walut o zasięgu międzynarodowym, podczas gdy dla niektórych gospodarek wysoko rozwiniętych uzasadnia prowadzenie obliczeń w ich walucie krajowej.

4.3. Opis scenariuszy

W badaniu przeanalizowano następujące scenariusze:− zmniejszenie poziomu oficjalnych aktywów rezerwowych Polski o 5%, 10%, 15% i 20% od stycz-

nia 2008 r. do końca próby,− zwiększenie poziomu oficjalnych aktywów rezerwowych Polski o 5%, 10%, 15% i 20% od stycznia

2008 r. do końca próby.W obu scenariuszach przyjęto, że poziom rezerw walutowych zmienia się w stosunku do rzeczy-

wistej wartości aktywów rezerwowych w poszczególnych miesiącach, określonej na podstawie danych NBP.

Aby ocenić wpływ zmian wysokości premii za ryzyko kredytowe kraju na gospodarkę, w tym na koszty obsługi zadłużenia zagranicznego, w reakcji na zmiany poziomu rezerw walutowych, w pierw-szej kolejności oszacowano wartość aktywów Polski oraz ich zmienność w scenariuszu bazowym, tj. bez zmian poziomu rezerw walutowych. Na tej podstawie oszacowano parametry ryzyka kredytowego, w tym premię za ryzyko kredytowe Polski. Szereg aktywów kraju pomniejszono o rzeczywistą wartość oficjalnych aktywów rezerwowych w poszczególnych miesiącach. Jest to jedna z kategorii aktywów w skonsolidowanym bilansie władz fiskalnych i monetarnych kraju (schemat 2). Następnie tak uzyska-ny szereg wartości aktywów netto powiększono o wartość rezerw walutowych zmodyfikowaną zgod-nie ze scenariuszami, tworząc nowy szereg hipotetycznych aktywów kraju. Przyjęto przy tym założenie o braku wpływu wprowadzonych modyfikacji na zmienność aktywów. Na podstawie zmodyfikowanych szeregów aktywów kraju ponownie oszacowano, metodą roszczeń warunkowych, parametry ryzy-ka kredytowego Polski. Porównując je z wartościami uzyskanymi w scenariuszu bazowym, obliczono wpływ zmian poziomu rezerw walutowych na wysokość premii za ryzyko kredytowe kraju.

Aby obliczyć, o ile spadną (w wyniku zwiększenia rezerw walutowych) lub wzrosną (na skutek zmniejszenia rezerw) zobowiązania z tytułu obsługi zadłużenia zagranicznego, porównano zmiany premii za ryzyko kredytowe Polski z kosztami zaciągania zobowiązań zagranicznych przez Skarb Pań-stwa. Zgodnie z równaniem (5), które definiuje premię za ryzyko kredytowe jako nadwyżkę rentow-ności zobowiązań w walutach obcych ponad stopę wolną od ryzyka, przyjęto, że spadek (wzrost) tej premii można interpretować jako spadek (wzrost) stopy zwrotu z inwestycji wymaganej przez na-bywców obligacji w walutach obcych. Przyjęto zatem, że Skarb Państwa mógłby (musiałby) oferować

Ocena wpływu zmian poziomu rezerw walutowych... 483

odpowiednio niższe (wyższe) oprocentowanie emitowanych obligacji, gdyby premia za ryzyko kredyto-we była niższa (wyższa) – zależnie od scenariusza. Dla uproszczenia przyjęto również założenie o braku zmian potrzeb pożyczkowych Skarbu Państwa oraz braku wpływu symulacji na strukturę zadłużenia zagranicznego (terminową, walutową oraz ze względu na rodzaj oprocentowania emitowanych papie-rów dłużnych).

Korzystając z autorskiej bazy danych dotyczących poszczególnych emisji obligacji zagranicznych Skarbu Państwa, obliczono wpływ zmian ich oprocentowania na wysokość zobowiązań w poszcze-gólnych miesiącach z tytułu odsetek od obligacji wyemitowanych na rynki zagraniczne. Następnie tak zmodyfikowane szeregi porównano z rzeczywistą wartością tych zobowiązań (tj. w sytuacji bra-ku zmian poziomu rezerw walutowych). W ten sposób oszacowano skalę spadku (wzrostu) zobowią-zań z tytułu odsetek od obligacji w walutach obcych. Zobowiązania te w momencie ich faktycznej zapłaty przekładają się na rzeczywiste oszczędności (wydatki) Skarbu Państwa. Ich wartość, wyrażona w jednostkach pieniężnych, odzwierciedla wpływ zmian poziomu oficjalnych aktywów rezerwowych na koszty obsługi zadłużenia zagranicznego w wyniku zmian premii za ryzyko kredytowe kraju.

4.4. Omówienie wyników

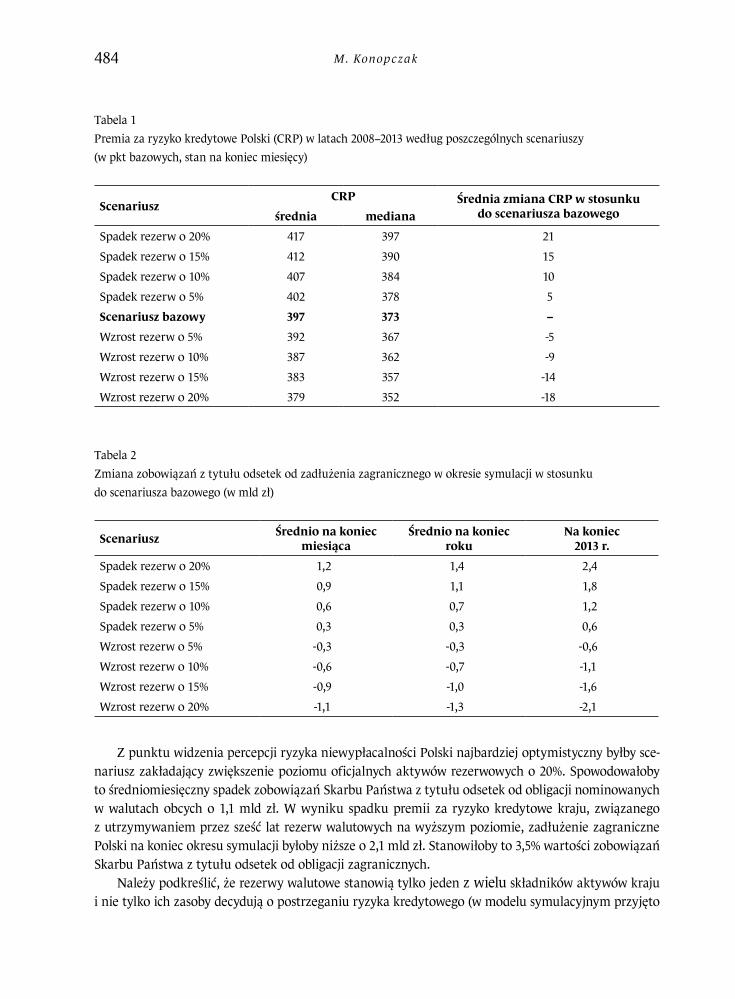

Zwiększenie poziomu rezerw walutowych ograniczyłoby podatność Polski na atak spekulacyjny i zmniejszyło zależność kraju od pomocy z zewnątrz w razie sytuacji kryzysowej (np. ograniczonej dostępności zagranicznych źródeł finansowania). Dysponując większymi zasobami płynnych aktywów rezerwowych, bank centralny mógłby skuteczniej interweniować na rynku walutowym. Poprawiłoby to stabilność systemu finansowego oraz postrzeganą wiarygodność kredytową. To z kolei umożliwiłoby obniżenie kosztów zaciągania i obsługi zobowiązań na rynkach finansowych. Taki sam skutek miałoby zmniejszenie poziomu rezerw walutowych. O ile zmiana poziomu oficjalnych aktywów rezerwowych Polski silnie wpływa na wysokość premii za ryzyko kredytowe kraju, o tyle kształt krzywej obrazującej zmiany tej premii nie świadczy, że istotnie zależą one od jej poziomu.

Spadkom aktywów rezerwowych odpowiada wzrost postrzeganego ryzyka kredytowego, nato-miast ich zwiększenie powoduje jego spadek (tabela 1). Zmiany te zachodzą jednak w sposób nielinio-wy. Szczególnie istotny wydaje się jeden rodzaj asymetrii. Polega on na tym, że premia za ryzyko kre-dytowe kraju rośnie silniej w sytuacji spadku rezerw walutowych niż maleje w przypadku ich wzrostu. Przypomina on asymetrię percepcji strat opisaną przez Kahnemana i Tversky’ego (1979).

Na podstawie przeprowadzonych symulacji można wnioskować, że zmiany poziomu rezerw walutowych mają niewielki wpływ na koszty obsługi zadłużenia zagranicznego. Z punktu widzenia percepcji ryzyka niewypłacalności Polski najgorszy jest scenariusz zakładający zmniejszenie oficjalnych aktywów rezerwowych w latach 2008−2013 o 20%. Wiązałoby się to ze średniomiesięcznym wzrostem zobowiązań Skarbu Państwa z tytułu odsetek od obligacji w walutach obcych o 1,2 mld zł (tabela 2). Po sześciu latach obniżonego poziomu rezerw walutowych wzrosłaby premia za ryzyko kredytowe kra-ju. Zadłużenie zagraniczne Polski na koniec analizowanego okresu, tj. na koniec 2013 r., byłoby wyższe o 2,4 mld zł. Stanowiłoby to 3,7% wartości zobowiązań Skarbu Państwa z tytułu odsetek od obligacji zagranicznych.

M. Konopczak484

Tabela 1Premia za ryzyko kredytowe Polski (CRP) w latach 2008−2013 według poszczególnych scenariuszy (w pkt bazowych, stan na koniec miesięcy)

ScenariuszCRP Średnia zmiana CRP w stosunku

do scenariusza bazowegośrednia mediana

Spadek rezerw o 20% 417 397 21

Spadek rezerw o 15% 412 390 15

Spadek rezerw o 10% 407 384 10

Spadek rezerw o 5% 402 378 5

Scenariusz bazowy 397 373 –

Wzrost rezerw o 5% 392 367 -5

Wzrost rezerw o 10% 387 362 -9

Wzrost rezerw o 15% 383 357 -14

Wzrost rezerw o 20% 379 352 -18

Tabela 2Zmiana zobowiązań z tytułu odsetek od zadłużenia zagranicznego w okresie symulacji w stosunku do scenariusza bazowego (w mld zł)

Scenariusz Średnio na koniec miesiąca

Średnio na koniec roku

Na koniec 2013 r.

Spadek rezerw o 20% 1,2 1,4 2,4

Spadek rezerw o 15% 0,9 1,1 1,8

Spadek rezerw o 10% 0,6 0,7 1,2

Spadek rezerw o 5% 0,3 0,3 0,6

Wzrost rezerw o 5% -0,3 -0,3 -0,6

Wzrost rezerw o 10% -0,6 -0,7 -1,1

Wzrost rezerw o 15% -0,9 -1,0 -1,6

Wzrost rezerw o 20% -1,1 -1,3 -2,1

Z punktu widzenia percepcji ryzyka niewypłacalności Polski najbardziej optymistyczny byłby sce-nariusz zakładający zwiększenie poziomu oficjalnych aktywów rezerwowych o 20%. Spowodowałoby to średniomiesięczny spadek zobowiązań Skarbu Państwa z tytułu odsetek od obligacji nominowanych w walutach obcych o 1,1 mld zł. W wyniku spadku premii za ryzyko kredytowe kraju, związanego z utrzymywaniem przez sześć lat rezerw walutowych na wyższym poziomie, zadłużenie zagraniczne Polski na koniec okresu symulacji byłoby niższe o 2,1 mld zł. Stanowiłoby to 3,5% wartości zobowiązań Skarbu Państwa z tytułu odsetek od obligacji zagranicznych.

Należy podkreślić, że rezerwy walutowe stanowią tylko jeden z wielu składników aktywów kraju i nie tylko ich zasoby decydują o postrzeganiu ryzyka kredytowego (w modelu symulacyjnym przyjęto

Ocena wpływu zmian poziomu rezerw walutowych... 485

założenie ceteris paribus). Nie można na przykład wykluczyć, że zwiększenie postrzeganej przez inwe-storów wiarygodności kredytowej kraju prowadziłoby do spadku premii za ryzyko kredytowe nie tylko w stosunku do zobowiązań zagranicznych, ale również wobec zobowiązań w walucie krajowej.

Co więcej, badanie oddziaływania zmian poziomu rezerw walutowych na koszt obsługi zadłużenia zagranicznego za pomocą metody roszczeń warunkowych obejmuje wyłącznie skutki „pierwszej rundy”. W zastosowanym modelu występuje bowiem sprzężenie zwrotne pomiędzy wartością aktywów (któ-rych składnikiem są rezerwy walutowe) a barierą niewypłacalności, o której współdecyduje wartość zo-bowiązań nominowanych w walutach obcych. Innymi słowy, zwiększenie wartości aktywów kraju po-woduje (ceteris paribus) spadek premii za ryzyko kredytowe. To z kolei przekłada się na zmniejszenie się zobowiązań zagranicznych Skarbu Państwa, co de facto oznacza obniżenie się bariery niewypłacalności. Gdyby jednak ponownie oszacować premię za ryzyko kredytowe kraju, obniżając barierę niewypłacalno-ści, to (ceteris paribus) uzyskano by dalszy spadek tej premii jako „efekt drugiej rundy”. Porównanie te-go zmniejszenia premii za ryzyko kredytowe z kosztami obsługi zadłużenia pociągałoby za sobą kolejne dostosowania, tworzące nieskończony ciąg o malejących przyrostach. Dopiero obliczenie granicy takiego ciągu umożliwiłoby pełne oszacowanie łącznego wpływu zmian poziomu rezerw walutowych na koszt obsługi zadłużenia. Obliczenia takie są jednak bardzo skomplikowane już od drugiej rundy dostosowań. Na potrzeby symulacji ograniczono się więc do przybliżonej oceny wpływu zmian na podstawie skutków pierwszego, najsilniejszego cyklu. Uzyskane oszacowanie zmian wartości zobowiązań z tytułu odsetek od zadłużenia zagranicznego można zatem interpretować jako ostrożną, zaniżoną ocenę.

5. Podsumowanie i wnioski

W artykule zastosowano metodę roszczeń warunkowych, aby oszacować wpływ zmian poziomu rezerw walutowych na wysokość premii za ryzyko kredytowe kraju. Metoda ta umożliwia bezpośrednie porów-nanie zmian wartości aktywów kraju (m.in. rezerw walutowych) z wysokością tej premii. Pozwala to uniknąć konieczności wyodrębnienia tego kanału oddziaływania zmian poziomu oficjalnych aktywów rezerwowych na gospodarkę w celu oceny jego efektywności.

Przeprowadzone badanie dotyczyło przykładu Polski w latach 2008−2013. Można wnioskować, że oddziaływanie zmian poziomu rezerw walutowych na koszty obsługi zadłużenia zagranicznego, przez ich wpływ na wysokość premii za ryzyko kredytowe kraju, jest stosunkowo niewielkie. Najbardziej pe-symistyczny scenariusz z punktu widzenia percepcji ryzyka niewypłacalności zakładał zmniejszenie poziomu oficjalnych aktywów rezerwowych o 20%. Wiązałoby się to ze średniomiesięcznym wzrostem zobowiązań Skarbu Państwa z tytułu odsetek od obligacji w walutach obcych o 1,2 mld zł. W wyniku wzrostu premii za ryzyko kredytowe kraju, związanego z utrzymywaniem przez sześć lat obniżonego poziomu rezerw walutowych, zadłużenie zagraniczne Polski na koniec analizowanego okresu byłoby wyższe o 2,4 mld zł (3,7% wartości zobowiązań Skarbu Państwa z tytułu odsetek od obligacji zagra-nicznych). W przypadku zwiększenia poziomu rezerw walutowych oszczędności związane ze spadkiem zobowiązań z tytułu odsetek od wspomnianych obligacji w związku z poprawą percepcji wiarygodno-ści kredytowej Polski byłyby nieco mniejsze. Przy wzroście aktywów rezerwowych o 20% wyniosłyby 2,1 mld zł, tj. 3,5% wartości tych zobowiązań.

Dokonane oszacowanie może być nieco zaniżone ze względu na przyjęte założenia. Znaczenie może mieć również arbitralnie przyjęty okres analizy. Próba badawcza obejmowała bowiem w dużej

M. Konopczak486

części okres zaburzeń na rynkach finansowych w związku z globalnym kryzysem finansowym. Awer-sja do ryzyka i duża niepewność uczestników rynku mogą uzasadniać utrzymywanie rezerw waluto-wych na podwyższonym poziomie. Ponadto w symulacjach nie wzięto pod uwagę konieczności podję-cia przez bank centralny interwencji w przypadku wystąpienia ataku spekulacyjnego, co wymagałoby m.in. przeprowadzenia symulacji zmian kursu walutowego w reakcji na atak. Nie uwzględniono rów-nież ewentualnego przystąpienia Polski do mechanizmu ERM II. W sytuacji, gdy waluta uczestniczy w ERM II, dopuszczalny przedział wahań kursu walutowego jest ściśle ograniczony. Sprawia to, że utrzymanie kursu wewnątrz przedziału może wymagać częstych interwencji ze strony banku central-nego (NBP 2009, s. 135).

Niezależnie od wspomnianych ograniczeń analiza pozwoliła stwierdzić, że metoda roszczeń wa-runkowych może być cennym uzupełnieniem narzędzi wykorzystywanych do badania korzyści i kosz-tów związanych ze zmianami poziomu rezerw walutowych. Umożliwia ona bowiem wyodrębnienie premii za ryzyko kredytowe kraju spośród innych komponentów premii za ryzyko. Należy jednak pa-miętać, że jest to tylko jeden z wielu kanałów oddziaływania zmian poziomu rezerw walutowych na gospodarkę. Aby wnioskować na temat zasadności dalszego zwiększania oficjalnych aktywów rezer-wowych, należy przeanalizować efektywność wszystkich takich kanałów, mając na względzie przede wszystkim istniejące w danym kraju uwarunkowania instytucjonalno-prawne.

Bibliografia

Aktug R.E., Seyhan T.H. (2011), A critique of the contingent claims approach to sovereign risk analysis, mimeo.Allen M., Rosenberg Ch., Keller Ch., Sester B., Roubini N. (2002), A balance sheet approach to financial crisis, IMF Working Paper, WP/02/210, Washington D.C.Ariyoshi A., Habermeier K., Laurens B., Ötker-Robe I., Canales-Kriljenko J.I., Kirilenko A. (2000), Capital controls: country experiences with their use and liberalization, IMF Occasional Paper, 190, International Monetary Fund, Washington D.C.Barwiński M., Bratkowski A., Rzeszutek E., Szpunar P., Szwaja R., Wyżnikiewicz D. (2003), Przesłanki oceny poziomu rezerw dewizowych, Materiały i Studia NBP, 170, Narodowy Bank Polski, Warszawa.Bilski J. (2006), Międzynarodowy system walutowy, Polskie Wydawnictwo Ekonomiczne, Warszawa.Black F., Scholes M. (1973), The pricing of options and corporate liabilities, Journal of Political Economy, 81(3), 637−659.Borensztein E., Chamon M., Jeanne O., Mauro P., Zettelmeyer J. (2004), Sovereign debt structure for crisis prevention, IMF Occasional Paper, 237, International Monetary Fund, Washington D.C.Chakrabarty M. (2010), High costs of foreign exchange reserves, http://malanchachakrabarty.blogspot.com.Choi W.G., Sharma S., Strömqvist M. (2007), Capital flows, financial integration, and international reserve holdings: the recent experience of emerging markets and advanced economies, IMF Working Paper, WP/07/151, International Monetary Fund, Washington D.C.Czekaj J. (2014), Co i jak można zmienić w polityce NBP, Rzeczpospolita, 21 stycznia.Drabowski E. (1998), Pieniądz międzynarodowy, Polskie Wydawnictwo Ekonomiczne, Warszawa.Draghi M., Giavazzi F., Merton R.C. (2003), Transparency, risk management and international financial fragility, Geneva Reports on the World Economy, 4, International Center for Monetary and Banking Studies, Geneva.

Ocena wpływu zmian poziomu rezerw walutowych... 487

Duffie D., Pedersen L.H., Singleton K.J. (2003), Modeling sovereign yield spreads: a case study of Russian debt, Journal of Finance, LVIII (1), 119−159.Eichengreen B., Hausmann R., Panizza U. (2002), Original sin: the pain, the mystery, and the road to redemption, konferencja IADB “Currency and maturity matchmaking: redeeming debt from original sin”, http://economika.com.ve/material/Macro3/papersma3/Hausmann-Original%20Sin.pdf.Eichengreen B., Hausmann R., Panizza U. (2003), Currency mismatches, debt intolerance and original sin: Why they are not the same and why it matters, NBER Working Paper, 10036, Cambridge.Feldstein M. (1999), Self-protection for emerging market economies, NBER Working Paper, 6907, Cambridge.Gapen M.T., Gray D.F., Lim Ch.H., Xiao Y. (2004), The contingent claims approach to corporate vulnerability analysis: estimating default risk and economy-wide risk transfer, IMF Working Paper, WP/04/121, International Monetary Fund, Washington D.C.Gapen M.T., Gray D.F., Lim Ch.H., Xiao Y. (2005), Measuring and analyzing sovereign risk with contingent claims, IMF Working Paper, WP/05/155, International Monetary Fund, Washington D.C.Gapen M.T., Gray D.F., Lim Ch.H., Xiao Y. (2008), Measuring and analyzing sovereign risk with contingent claims, IMF Staff Papers, 55(1), International Monetary Fund, Washington D.C.García P., Soto C. (2004), Large hoardings of international reserves: are they worth it?, Central Bank of Chile Working Paper, 299, Santiago.Glosten L.R., Jagannathan R. (1993), A contingent claim approach to performance evaluation, Federal Reserve Bank of Minneapolis, Research Department Staff Report, 159, Minneapolis.Gray D.F. (2002), Macro finance: the bigger picture, Risk Magazine, June, S18−S20.Gray D.F. (2009), Modeling financial crises and sovereign risks, The Annual Review of Financial Economics, 1, 117−144.Gray D., Gross M., Paredes J., Sydow M. (2013), Modeling banking, sovereign, and macro risk in a CCA global VAR, IMF Working Paper, WP/13/218, International Monetary Fund, Washington D.C.Gray D.F., Jobst A.A. (2010), Modeling systemic and sovereign risk, w: A. Berd (red.), Lessons from the Financial Crisis, Risk Books, London.Gray D.F., Jobst A.A. (2011), Modeling systemic financial sector and sovereign risk, Sveriges Riksbank Economic Review, 2, 1−39.Gray D.F., Jobst A.A., Malone S.W. (2010), Quantifying systemic risk and reconceptualizing the role of finance for economic growth, Journal of Investment Management, 8(2), 90−110.Gray D.F., Lim C., Loukoianova E., Malone S. (2008), A risk-based debt sustainability framework: incorporating balance sheets and uncertainty, IMF Working Paper, WP/08/40, International Monetary Fund, Washington D.C.Gray D.F., Malone S.W. (2008), Macrofinancial risk analysis, John Wiley & Sons, bmw.Gray D.F., Malone S.W. (2012), Sovereign and financial-sector risk: measurement and interactions, Annual Review of Financial Economics, 4, 297−312.Gray D.F., Merton R.C., Bodie Z. (2002), A new framework for analyzing and managing macrofinancial risks, materiał na konferencję “Finance and the macroeconomy”, New York University. Gray D.F., Merton R.C., Bodie Z. (2006), A new framework for analyzing and managing macrofinancial risks of an economy, NBER Working Papers, 12637, National Bureau of Economic Research, Cambridge.

M. Konopczak488

Gray D.F., Merton R.C., Bodie Z. (2007), Contingent claims approach to measuring and managing sovereign credit risk, Journal of Investment Management, 5(4), 5−28.Gray D.F., Merton R.C., Bodie Z. (2008), New framework for measuring and managing macrofinancial risk and financial stability, Harvard Business School Working Paper, 09-015.Greenspan A. (1999), Currency reserves and debt, the Word Bank Conference on Recent Trends in Reserves Management, 29 April, Washington D.C., http://www.federalreserve.gov/boarddocs/ speeches/1999/19990429.htm.Gule A.-M., Hoelscher D., Ize A., Leone A., Marston D., Moretti M. (2003), Dealing with banking crises in dollarized economies, w: Ch. Collyns, G. Russell Kincaid (red.), Managing financial crises: recent experiences and lessons for Latin America, IMF Occasional Paper, 217, International Monetary Fund, Washington D.C.Hauner D. (2005), A fiscal price tag for international reserves, IMF Working Paper, WP/05/81, International Monetary Fund, Washington D.C.Hull J.C., Nelken I., White A.D. (2005), Merton’s model, credit risk and volatility skews, Journal of Credit Risk, 1(1), 3−27.Ibbotson R., Sinquefield R.A. (1976), Stocks, bonds, bills and inflation: year-by-year historical returns (1926-74), Journal of Business, 49(1), 11−43.IMF (2006), Indonesia: selected issues, IMF Country Report, 06/318, International Monetary Fund, Washington D.C.Iwanicz-Drozdowska M., Nowak A. (2002), Ryzyko bankowe, Oficyna Wydawnicza Szkoły Głównej Handlowej w Warszawie, Warszawa.Jeanne O., Ranciére R. (2006), The optimal level of international reserves for emerging market countries: formulas and applications, IMF Working Paper, WP/06/229, International Monetary Fund, Washington D.C.Jobst A.A., Gray D.F. (2013), Systemic contingent claims analysis – estimating market-implied systemic risk, IMF Working Paper, WP/13/54, International Monetary Fund, Washington D.C.Kahneman D., Tversky A. (1979), Prospect theory: an analysis of decision under risk, Econometrica, 47(2), 263−292.Karwowski J. (1997), Operacje zagraniczne banków centralnych, Wydawnictwo Akademii Ekonomicznej we Wrocławiu, Wrocław.Keller Ch., Kunzel P., Souto M. (2007), Measuring sovereign risk in Turkey: an application of the contingent claims approach, IMF Working Paper, WP/07/233, International Monetary Fund, Washington D.C.Knap R. (2013), W kwestii oceny optymalnego poziomu rezerw dewizowych, Zeszyty Naukowe Uniwersytetu Szczecińskiego, 756, Szczecin.Konopczak M. (2012), Ocena ryzyka kredytowego Polski metodą roszczeń warunkowych, Materiały i Studia NBP, 267, Narodowy Bank Polski, Warszawa.Koronowski A. (1996), Wzrost rezerw walutowych w Polsce – źródła, sterylizacja, ograniczanie, Raport, 92, Biuro Studiów i Ekspertyz Kancelarii Sejmu, Warszawa.Levy Yeyati E. (2010), What drives reserve accumulation (and at what cost)?, http://www.voxeu.org.Marchewka-Bartkowiak K. (2009), Rezerwy walutowe, infos Biuro Analiz Sejmowych, 15(62).Merton R.C. (1973), On the pricing of corporate debt: the risk structure of interest rates, American Finance Association Meetings, New York, http://www.stat.fsu.edu/~jfrade/PAPERS/Credit%20risk%20 modeling%20papers/SWP-0684-14514372.pdf.

Ocena wpływu zmian poziomu rezerw walutowych... 489

Merton R.C. (1974), On the pricing of corporate debt: the risk structure of interest rates, Journal of Finance, 29(2), 449−470.Merton R.C. (1976), Continuous-time portfolio theory and the pricing of contingent claims, WP 881-76, Massachusetts Institute of Technology.Merton R.C. (1977), On the pricing of contingent claims and the Modigliani-Miller theorem, Journal of Financial Economics, 5, 241−249.Michalczyk W. (2012), Rola rezerw dewizowych w polskiej polityce walutowej, w: Wyzwania gospodarki globalnej, Prace i Materiały Instytutu Handlu Zagranicznego Uniwersytetu Gdańskiego, 31, Gdańsk.Mohanty M.S., Turner P. (2006), Foreign exchange reserve accumulation in emerging markets: what are the domestic implications?, BIS Quarterly Review, wrzesień, 39−52.NBP (2009), Raport na temat pełnego uczestnictwa Rzeczypospolitej Polskiej w trzecim etapie Unii Gospodarczej i Walutowej, Narodowy Bank Polski, Warszawa.NBP (2011), Raport Roczny 2010, Narodowy Bank Polski, Warszawa.NBP (2014), Raport o inflacji. Lipiec 2014, Narodowy Bank Polski, Warszawa.Oprea I. (2013), Sovereign risk. Quantification and analysis, Academy of Economic Studies, Bucharest.Park D., Estrada G.B. (2009), Are developing Asia’s foreign exchange reserves excessive? An empirical examination, ADB Economics Working Paper Series, 170.Reinhart C.M., Rogoff K.S. (2008), The forgotten history of domestic debt, NBER Working Paper, 13946, Cambridge.Reinhart C.M., Rogoff K.S., Savastano M.A. (2003), Debt intolerance, w: W. Brainard, G. Perry (red.), Brookings papers on economic activity, 1, Brookings Institution Press, Washington D.C.Rodrik D. (2006), The social cost of foreign exchange reserves, NBER Working Paper, 11952, Cambridge.Rodrik D., Velasco A. (1999), Short-term capital flows, NBER Working Paper, 7364, Cambridge.Shadman-Valavi M., red. (1999), Ukraine: recent economic developments, IMF Staff Country Report, 99(42), International Monetary Fund, Washington D.C.Weron A., Weron R. (2005), Inżynieria finansowa, Wydawnictwa Naukowo-Techniczne, Warszawa.

Podziękowania

Artykuł powstał w ramach badania statutowego Kolegium Gospodarki Światowej SGH, sfinansowanego ze środków Szkoły Głównej Handlowej w Warszawie. Odzwierciedla wyłącznie osobiste poglądy autora i nie przedstawia oficjalnego stanowiska żadnej z instytucji, z którymi jest związany.

M. Konopczak490

Evaluation of the impact of a change in FX reserves on Poland’s credit risk premium using Contingent Claims Approach

AbstractOne of the channels through which a change in FX reserves influences an economy is their impact on the perceived capability of a country to timely service its debt, which is reflected in the sovereign credit risk premium. The size of this premium affects the cost of servicing public debt. The article proposes to apply the Contingent Claims Approach to simulate the influence and evaluate the power of the above mentioned channel for Poland. Basing upon the theoretical assumptions of the Black-Scholes option pricing model, this approach enables to estimate the unobservable value of sovereign assets (FX reserves being one of the components thereof) and its volatility, which further allows to arrive at sovereign credit risk premium.

Keywords: FX reserves, sovereign credit risk, Contingent Claims Approach