o modelo fleuriet como ferramenta de anÁlise em … para usuários... · reclassificando as contas...

TRANSCRIPT

1

O MODELO FLEURIET COMO FERRAMENTA DE ANÁLISE EM UMA

EMPRESA DE TECNOLOGIA DA INFORMAÇÃO

Maiara Machado Fonseca

Pós-graduanda em Controladoria

Universidade Federal do Rio Grande do Sul (UFRGS)

e-mail: [email protected]

Mara Ivanice Vendruscolo

Doutora em Educação

Universidade Federal do Rio Grande do Sul (UFRGS)

e-mail: [email protected]

Giovana Bolzan

Mestranda em Contabilidade

Universidade Federal do Rio Grande do Sul (UFRGS)

e-mail: [email protected]

Área Temática: Contabilidade para Usuários Internos

RESUMO A gestão do capital de giro das empresas sempre foi um dos maiores desafios dos gestores

financeiros, razão pela qual este trabalho se propõe à análise conjunta do Balanço Patrimonial,

do Demonstrativo de Resultado e do Modelo Dinâmico do Capital de Giro, proposto por

Michel Fleuriet (FLEURIET, 1978). O objetivo da pesquisa é investigar a contribuição da

adoção dos indicadores do modelo dinâmico de capital de giro em uma empresa de tecnologia

da informação, com vistas a verificar a adoção na empresa para a geração desses indicadores,

juntamente com os indicadores de estrutura e de liquidez como apoio à tomada de decisão. O

estudo é qualitativo e descritivo. A técnica central da coleta de dados é a pesquisa documental

de fontes primárias e secundárias. Para análise dos dados, utilizou-se como base o Balanço

Patrimonial Dinâmico (Modelo Fleuriet). Os índices utilizados pela pesquisa foram:

Necessidade de Capital em Giro (NCG), Capital de Giro (CG) e Saldo Tesouraria (ST), Grau

de Endividamento, Grau de Imobilização, Liquidez Geral, Liquidez Corrente, Liquidez Seca e

Liquidez Imediata. Os resultados encontrados indicam que no período de 2011 a 2015, ficou

evidenciado um cenário positivo. Índices elevados de liquidez como os apresentados no

período de 2012 a 2014 revelam uma postura conservadora da empresa em relação a

investimentos. A análise ideal é aquela que combina o Modelo Tradicional de Balanço

Patrimonial com o Modelo Dinâmico; isso poderia contribuir para um melhor entendimento

do andamento das operações de curto prazo da empresa e dos recursos financeiros envolvidos

nessas operações.

Palavras-chave: Informação contábil. Capital de giro. Efeito-Tesoura. Análise Dinâmica.

Modelo Fleuriet.

2

1 INTRODUÇÃO

A saúde financeira das empresas tem impacto direto na sua capacidade de

sobrevivência, em razão disso, tem se tornado cada vez mais importante a formulação de

modelos de análise econômico-financeira para subsidiar o processo decisório em busca da

otimização dos processos, aumento da eficiência e diminuição dos custos operacionais.

Devido às constantes mudança do mercado empresarial e para uma melhor

compreensão das Demonstrações Contábeis, torna-se necessária a análise conjunta dos

indicadores de estrutura, dos índices de liquidez e dos indicadores do modelo dinâmico de

capital de giro, estudado e proposto por Michel Fleuriet.

Tendo isso em vista, a questão que norteia a presente pesquisa é: qual a contribuição

da adoção dos indicadores econômico-financeiros no processo de tomada de decisão?

Compete aos profissionais de finanças planejar, coordenar e controlar todas as

atividades referentes à geração de informações financeiras necessárias à administração

(GITMAN, 2002). Nesse contexto, o objetivo do presente estudo é investigar a contribuição

da adoção dos indicadores do modelo dinâmico de capital de giro em uma empresa de

tecnologia da informação.

Trata-se de uma pesquisa aplicada, que utilizou o método qualitativo. Quanto aos

procedimentos, trata-se de uma pesquisa documentas baseada em fontes primárias e

secundárias. A empresa selecionada é uma prestadora de serviços e foi escolhida por critério

de acessibilidade.

Foram utilizadas informações dos Balanços Patrimoniais e das Demonstrações de

Resultado do Exercício referentes ao período entre 2011 e 2015. Além disso, o contador e o

gerente financeiro da empresa repassaram todas as informações necessárias para a

reclassificação das contas contábeis.

A presente pesquisa está estruturada em mais quatro seções além desta introdução. No

referencial teórico é discutido o modelo de balanço patrimonial dinâmico (modelo Fleuriet),

bem como índices de estrutura e liquidez. Posteriormente é apresentada a metodologia

utilizada na pesquisa, seguida da análise dos dados. Por fim, são tecidas considerações finais e

sugestões de estudos futuros.

2 REFERENCIAL TEÓRICO

2.1 BALANÇO PATRIMONIAL DINÂMICO (MODELO FLEURIET)

As demonstrações contábeis representam a posição patrimonial e financeira do

desempenho da entidade. Dentre elas está o Balanço Patrimonial, que é considerado uma das

principais declarações financeiras de uma empresa, devendo ser produzido de maneira precisa

e rigorosa, a fim de auxiliar um Controle do Patrimônio eficiente. Demonstra “o que a

empresa possui (ativo), o que ela deve (passivo) e o que sobra (patrimônio líquido). Ele

oferece uma ‘fotografia’ instantânea da posição financeira da empresa” (GOLEMAN et al.,

2009, p. 127).

Poe sua vez, o Balanço Patrimonial é uma representação estática do patrimônio. Nesse

sentido, surge a necessidade de ajustá-lo tornando-o um modelo mais dinâmico,

reclassificando as contas do circulante, considerando a sua ligação com a atividade operacional

da empresa, as chamadas contas cíclicas e as de valores monetários, ou aleatórios, que não

estão ligadas diretamente à principal atividade desempenhada pela empresa, as chamadas

contas erráticas.

3

Nesse contexto, “o surgimento do Modelo Fleuriet foi resultado da quebra de

paradigma que veio com a mudança de enfoque de análise, antes feita na base contábil e

estática, para uma base dinâmica e através dos dados contábeis atuais, enxergar sua capacidade

de captar recursos e investir” (JONES; GRACIELA; OLIVEIRA, 2007, p.5).

Para melhor representação das movimentações, Michel Fleuriet estrutura o balanço

esquemático apresentado no Quadro 1.

Quadro 1 - Balanço esquemático do Modelo Fleuriet

Ativo Passivo

AT

IVO

CIR

CU

LA

NT

E

Co

nta

s

errá

tica

s

Circulante: Circulante: Co

ntas

erráticas

PA

SS

IVO

CIR

CU

LA

NT

E

Numerário em caixa Títulos descontados

Bancos com movimento, Títulos e

Valores imobiliários Empréstimos Bancários a Curto prazo

Co

nta

s

Cíc

lica

s

Duplicatas a receber

Fornecedores de Matérias-Primas, etc.

Co

ntas

Cíclicas

Estoque de produtos acabados,

Estoque de produção em andamento

Estoques de Matérias-Primas

AT

IVO

N

ÃO

CIR

CU

LA

NT

E

Co

nta

s n

ão c

ícli

cas

Realizável em Longo Prazo Exigível a Logo Prazo

Co

ntas n

ão cíclicas

PA

SS

IVO

N

ÃO

CIR

CU

LA

NT

E

Empréstimos a Terceiros Empréstimos Bancários a Longo Prazo

Títulos a receber Financiamentos

Investimentos Patrimônio Líquido

Imobilizado Capital Social

Intangível Reservas

Prejuízos Acumulados

Fonte: adaptado de Fleuriet (1978).

O desenvolvimento desse modelo possibilitou melhores avaliações para a tomada de

decisão e a possibilidade de traçar diretrizes para o futuro através do modelo dinâmico de

capital de giro, isolando três variáveis essenciais: Necessidade de Capital em Giro, Capital de

Giro e Saldo Tesouraria. A análise antes voltada para o aspecto de solvência e

descontinuidade dos negócios tornou-se mais dinâmica, voltada para a real situação de

liquidez da organização e integrada à dinâmica operacional (ASSAF NETO; SILVA, 2012).

No Ativo Circulante Cíclico são classificadas as contas patrimoniais que indicam

direitos e bens de curto prazo, que estão diretamente ligadas à operação da empresa e que não

são onerosas à mesma. Segundo Assaf Neto e Silva (2012, p. 67) “estes elementos são

diretamente influenciados pelo volume de negócios (produção e vendas) e características das

fases do ciclo operacional (condições de recebimento das vendas, dos pagamentos a

fornecedores, prazo de estocagem)”. No Ativo Circulante Errático são classificadas as contas

patrimoniais de valores monetários não diretamente ligadas ao operacional e com

característica de liquidez. No Passivo Circulante Cíclico são classificadas as contas

patrimoniais que indicam as obrigações da empresa de curto prazo não oneroso, ligadas à

operação da empresa. No Passivo Circulante Errático são classificadas as contas patrimoniais

que indicam as obrigações onerosas à empresa e outras obrigações que também não

apresentam nenhuma vinculação direta com a sua atividade operacional.

4

Após a reclassificação do balanço patrimonial, isolam-se três variáveis essenciais,

Necessidade de Capital em Giro (NCG), Capital de Giro (CG) e Saldo Tesouraria (ST). A

Necessidade de Capital em Giro ou Investimento Operacional em Giro (IOG) é um conceito

econômico-financeiro, e sua variação depende do nível de atividade de negócio da empresa,

sofrendo alteração de acordo com a movimentação de suas contas cíclicas (FLEURIET,

1978). O cálculo do indicador de NCG é a diferença do ativo cíclico menos o passivo cíclico.

O ideal é que este indicador se mantenha negativo, pois demonstra que as saídas de

caixa ocorrem posteriormente às entradas indicando sobra de recursos para a execução das

atividades da empresa. Todavia, frequentemente essa situação não ocorre na prática. Quando

as saídas ocorrem antes das entradas a operação da empresa cria uma necessidade permanente

de aplicação de fundos gerando uma diferença positiva entre o valor das contas cíclicas do

ativo e das contas cíclicas do passivo; esta aplicação permanente de fundos denomina-se de

Necessidade de Capital de Giro (FLEURIET, 1978).

O Capital de Giro é constituído por recursos permanentes, utilizados para financiar a

necessidade de capital em giro. “Refere-se ao volume mínimo de ativo circulante necessário

para manter a empresa em condições normais de funcionamento” (ASSAF NETO; SILVA,

2012, p. 04) e possui o mesmo valor que o Capital de Giro Líquido, ainda que seja calculado

de maneira diferente. O ideal que ele esteja sempre positivo e maior do que a Necessidade de

Capital em Giro, pois estando negativo haverá recursos de curto prazo financiando os de

longo prazo, o que aumenta o risco de insolvência.

Tesouraria ou Saldo Tesouraria representa o valor residual corresponde à diferença do

Capital de Giro e da Necessidade de Capital em Giro. Esse valor também pode ser calculado

pela diferença do ativo errático menos o passivo errático. Se for positivo há saldo de aplicações

em curto prazo. Indica que há boa gestão financeira e que a empresa disporá de fundos de curto

prazo capazes de suprir todas as suas necessidades. Todavia, isso não significa

obrigatoriamente uma condição desejável; pode significar que a empresa não está

“aproveitando as oportunidades de investimentos propiciadas por sua estrutura financeira,

caso em que o Saldo de Tesouraria “engorda” por falta de uma estratégia dinâmica de

investimentos” (FLEURIET, 1978, p. 24).

Se for negativo, o CG é insuficiente para financiar a NCG, o passivo errático será

maior que o ativo errático e a empresa passa a financiar parte da NCG com fundos de curto

prazo. Nessa situação, ocorre o chamado Efeito-Tesoura (há um volume de operação superior

aos recursos para financiamento).

Ele ocorre quando a empresa expande “os níveis de atividade e vendas, sem o

adequado suporte de recursos para o financiamento do capital de giro adicional requerido”

(MODRO; FAMÁ; PETROKAS, 2012, p. 97). Nessa situação, a expansão leva ao aumento da

NCG, que normalmente cresce em nível superior ao aumento do CG, forçando a empresa a

recorrer a fontes de financiamento de curto prazo.

O estudo integrado dos três indicadores da análise dinâmica (NCG, CG e ST) fica

demonstrado na Figura 1.

5

Figura 1 - Gráfico Efeito-Tesoura

Fonte: FLEURIET (1978, p.44).

O gráfico permite visualizar o comportamento da estrutura econômico-financeira; à

medida que a abertura da tesoura cresce, a empresa tende a quebrar. Silva (2005) aponta as

principais razões que podem provocar o efeito-tesoura decisões de imobilizações com

recursos de instituições financeiras de curto prazo, tomada de financiamentos de curto prazo

para cobrir prejuízo e outras combinações que envolvam níveis elevados de NCG, níveis

baixos de CG e prejuízos que resultem no crescimento da magnitude do hiato entre as curvas

representativas do NCG e do CG.

2.2 ÍNDICES DE ESTRUTURA

Os índices de estrutura são aqueles que relacionam a composição de capitais (próprios

e de terceiros), que medem os níveis de imobilização de recursos e que buscam diversas

relações na estrutura da dívida da empresa.

O Grau de Endividamento ([Passivo Circulante + Passivo não Circulante] / PL)

representa quanto a empresa tomou de empréstimo para cada R$ 1,00 de capital próprio.

Assaf Neto (2010) explica que também pode ser calculado considerando somente o passivo

circulante ou o não circulante para conhecer o total do endividamento por nível do passivo.

Devem ser levados em consideração para a análise desse índice: a participação das dívidas

onerosas, no passivo circulante, o tipo e a origem dos empréstimos, obrigações não

registradas, reavaliações de ativos, que se tornam “invisíveis” após serem incorporadas ao

capital e ocorrências de cisão, fusão ou incorporação.

O Grau de Imobilização (Ativo permanente / Patrimônio Líquido) representa quanto

do Patrimônio Líquido da empresa está aplicado no Ativo Permanente. Para análise desse

índice, devem ser levados em consideração: a variação do Patrimônio Líquido no período,

ocorrência de reavaliações de ativos, a participação de cada um dos subgrupos (investimento e

imobilizado) no ativo permanente e eventuais detalhes que o analista julgue importante em

cada caso (ASSAF NETO, 2010).

2.3 ÍNDICES DE LIQUIDEZ

Os índices de liquidez fornecem indicador da capacidade de pagamento da empresa a

partir da comparação entre direitos realizáveis e exigibilidades de curto e longo prazo.

A Liquidez Geral ([Ativo Circulante + Realizável a longo prazo] / [Passivo Circulante

+ Passivo não Circulante]) indica quanto a empresa tem em disponível, bens e direitos de

curto e longo prazo, para cada R$ 1,00 de dívida de curto e longo prazo. É utilizada também

6

como uma “maneira de segurança financeira da empresa de longo prazo, revelando a sua

capacidade de saldar todos os seus compromissos” (ASSAF NETO, 2010 p. 164).

A Liquidez Corrente (Ativo Circulante / Passivo Circulante) indica quanto a empresa

possui de ativo circulante para cada R$ 1,00 de dívida de curto prazo. Quanto maior o quociente

da divisão, maior a capacidade da empresa em financiar suas necessidades de capital de giro

(ASSAF NETO, 2010). Tem sido há muito tempo o principal indicador utilizados pelas

instituições financeiras, pois reflete a capacidade da empresa “de pagar as contas se, em uma

situação improvável, todos os credores exigirem o pagamento ao mesmo tempo” (GOLEMAN,

2009).

A Liquidez Seca ([Ativo Circulante – Estoques – Despesas Antecipadas] / Passivo

Circulante) é um índice que “determina a capacidade de curto prazo de pagamento da empresa

mediante a utilização das contas do disponível e valores a receber” (ASSAF NETO, 2010,

p.164). A Liquidez Imediata (Disponível / Passivo Circulante) “revela a porcentagem das

dívidas a curto prazo (circulante) em condições de serem liquidadas imediatamente” (ASSAF

NETO, 2010 p.163).

3 PROCEDIMENTOS METODOLÓGICOS

Do ponto de vista da natureza, a pesquisa é aplicada. Utilizou-se método qualitativo,

pois se trata de traduzir opiniões e números em informações as quais serão classificadas e

analisadas. Quanto ao objetivo a pesquisa abordará o método descritivo, uma vez que há

preocupação com registro, análise, classificação e interpretação dos dados sem neles interferir

(RAUPP; BEUREN, 2008).

A técnica central da coleta de dados é a pesquisa documental de fontes primárias e

secundárias (COLAUTO; BEUREN, 2008), como Balanços Patrimoniais e Demonstrações de

Resultado do Exercício.

A população de pesquisa são entidades de prestação de serviço médio porte. A

amostra foi selecionada por acessibilidade, aquela na qual “o pesquisador seleciona os

elementos a que tem acesso, admitindo que estes possam, de alguma forma, representar o

universo” (GIL, 1995, p. 83). Trata-se de uma empresa de prestação de serviço, seus

principais softwares desenvolvidos são emissor de Nota Fiscal Eletrônica (NF-e) e

Conhecimento de Transporte Eletrônico (CT-e), entre outras soluções, e também

desenvolvimento de software sob demanda. Sua matriz está situada em Goiânia e a empresa

atua no mercado há cinco anos. Para preservar o nome da empresa e manter o sigilo dos dados

apresentados, utiliza-se o nome “Empresa X”.

Sua carteira de clientes concentra precipuamente empresas de grande porte, pois a

emissão de notas fiscais se torna muito operacional e manual para os usuários responsáveis,

sendo de grande valia a contratação de uma Solução para otimização do processo. Empresas

de pequeno e médio porte geralmente não têm volumes grandes de emissão de notas fiscais de

saídas mês, por isso dispensam a contratação desse tipo de serviços.

Os dados são os saldos das contas patrimoniais, coletados analiticamente em

demonstrativos patrimoniais da Entidade no período compreendido entre 2011 e 2015. Além

disso, por as informações necessárias para a reclassificação das contas contábeis obtidas junto

ao contador e ao gerente financeiro da empresa.

Para análise dos dados, utilizou-se o Modelo Fleuriet para estruturação do Balanço

Patrimonial Dinâmico e os indicadores econômicos e financeiros: Necessidade de Capital em

Giro (NCG), Capital de Giro (CG) e Saldo Tesouraria (ST), Grau de Endividamento, Grau de

7

Imobilização, Liquidez Geral, Liquidez Corrente, Liquidez Seca e Liquidez Imediata,

calculados com base na revisão teórica.

4 ANÁLISE DOS DADOS

Primeiramente os dados foram analisados no modelo tradicional, reclassificados nos

grupos de circulante e não circulante conforme interpretação e retorno dos questionamentos

repassados ao contador. Posteriormente, foram interpretados e reorganizados conforme o

modelo dinâmico do capital de giro.

As planilhas com os demonstrativos contábeis foram elaboradas da seguinte forma: (i)

DRE Gerencial consolidado; (ii) Balanço Patrimonial Tradicional; (iii) Balanço Patrimonial

Dinâmico; (iv) Geração de indicadores; (v) Gráfico Efeito-Tesoura.

A Tabela 1 apresenta o Balanço Patrimonial da Empresa X no período de 2011 a 2015.

Tabela 1 - Balanço Patrimonial da Entidade X do período de 2011 a 2015

Itens 2011 2012 2013 2014 2015

ATIVO CIRCULANTE 1.533,06 36.973,91 187.115,77 804.409,51 1.105.150,98

DISPONIVEL 580,56 35.816,64 76.152,55 573.407,29 574.157,96

Caixa geral 500,00 500,00 500,00 500,00 500,00

Banco conta movimento 80,56 9.929,41 15.772,35 295.179,07 25.489,98

Banco conta aplicações 0,00 25.387,23 59.880,20 277.728,22 548.167,98

DIREITOS REALIZAVEIS 952,50 1.157,27 108.603,72 211.705,31 530.993,02

Duplicatas a receber 0,00 0,00 107.446,45 163.352,73 202.740,17

Produto em elaboração 0,00 0,00 0,00 0,00 284.452,51

Adiantamentos a funcionários 0,00 0,00 0,00 0,00 5.349,47

Adiantamento a sócios 0,00 0,00 0,00 47.235,81 20.595,59

Adiantamentos a terceiros 0,00 0,00 0,00 0,00 7.571,22

Impostos a recuperar 952,50 1.157,27 1.157,27 1.116,77 10.284,06

DESPESAS ANTECIPADAS 0,00 0,00 2.359,50 19.296,91 0,00

ATIVO NÃO CIRCULANTE 14.265,31 15.000,31 35.057,60 109.348,28 497.253,33

INVESTIMENTOS 0,00 0,00 0,00 0,00 20.000,00

IMOBILIZADO 14.265,31 15.000,31 35.057,60 109.348,28 477.253,33

PASSIVO CIRCULANTE 2.151,08 25.274,27 51.311,85 306.785,55 824.598,95

Fornecedores 4.142,90 3.075,48 15.430,48 22.145,06

Obrigações trabalhistas e sociais 830,00 6.206,91 21.172,66 44.227,91 82.081,34

Provisões s/ despesas c/pessoal 4.520,30 15.732,27 0,00 46.787,69

Obrigações fiscais 1.321,08 10.359,36 10.296,78 43.269,07 37.947,06

Contas a pagar 0,00 - 0,00 0,00 17.735,84

Empréstimos e financiamentos 0,00 44,80 1.034,66 4.907,12 0,00

Fornecedores de imobilizado 0,00 0,00 0,00 0,00 220.000,00

Fundo de amparo à pesquisa 0,00 0,00 0,00 198.950,97 397.901,96

PASSIVO NÃO CIRCULANTE 0,00 0,00 0,00 7.736,22 176.536,98

OBRIGAÇÕES A LONGO PRAZO 0,00 0,00 0,00 7.736,22 176.536,98

Empréstimos e financiamentos LP 0,00 0,00 0,00 0,00 148.887,75

Rendimentos aplicações 0,00 0,00 0,00 7.736,22 27.649,23

PATRIMONIO LÍQUIDO 13.647,29 26.699,95 170.861,52 599.236,02 601.268,39

CAPITAL SOCIAL INTEGRALIZADO 100.000,00 100.000,00 100.000,00 100.000,00 100.000,00

LUCROS OU PREJ ACUMULADOS -86.352,71 -73.300,05 70.861,52 499.236,02 501.268,39

Fonte: Dados da pesquisa (2016).

8

Buscando fornecer dados mais precisos e adequados à realidade econômica financeira

da empresa, foram feitos os seguintes procedimentos (os dados da Tabela 1 já se encontram

atualizados): i) Reclassificação do empréstimo em 2015 no montante de R$ 148.887,75 do

passivo de curto prazo, para o passivo de longo prazo, pois o empréstimo foi tomado em

dezembro/2015, e o início de sua amortização será em janeiro de 2017; ii) Reclassificação do

fornecedor de imobilizado do passivo de longo prazo, para curto prazo, pois o imóvel foi

adquirido em outubro de 2015 e sua liquidação ocorrerá em janeiro de 2016; iii) Reclassificação

do montante de aplicação financeira do longo prazo, para o curto prazo, porque existe a

possibilidade de resgate a qualquer momento; além disso, foi com essa reserva que se realizou

a liquidação da compra do imóvel; iv) Reclassificação da conta do Fornecedor A, com saldo

devedor no passivo, para o ativo, como adiantamento a terceiros no montante de R$ 1.866,00;

v) A Empresa X lança contra a conta caixa a débito toda a despesa sem documento fiscal.

Para a análise em estudo, se considerarmos o saldo informado na contabilização da conta

caixa, não saberemos a real situação da empresa, o que poderia distorcer os indicadores.

Sabemos que o caixa nunca ultrapassa uma reserva de R$ 500,00, e também que as despesas

pagas sem nota fiscal, referem-se a desenvolvedores prestadores de serviço que não emitem

nota. Critério reclassificação: Reclassificou-se o saldo da conta caixa contra o resultado na

conta custo com pessoal, deixando um saldo de apenas R$ 500,00 no caixa (reserva

estipulada); vi) Todos os gastos referentes ao projeto de amparo à pesquisa foram

reclassificados da conta redutora do passivo, para a conta produto em elaboração no ativo.

Dessa forma, temos o acompanhamento de todo o recurso antecipado para o projeto no

passivo e os gastos para a elaboração da solução no ativo. Ao final do projeto, ter-se-á uma

estimativa do dispêndio de tempo para a elaboração do produto, além da contabilização de

receitas e despesas no mesmo período. O montante identificado nos balancetes mensais de

2015, referentes aos gastos na elaboração, representa R$ 284.452,51.

A Tabela 2 apresenta o Demonstrativo do Resultado do Exercício no período de 2011 a

2015.

Tabela 2 - Demonstrativo do Resultado do Exercício daEntidade X do período de 2011 a 2015

Itens 2011 2012 2013 2014 2015

Receita Bruta 328.805,0 858.684,2 1.462.154,2 2.358.663,8 2.999.848,4

Vendas na empresa Y 210.755,0 425.156,6 580.566,2 508.760,4 644.407,4

Deduções da Receita (37.793,30) (94.777,09) (172.658,36) (312.585,16) (414.648,83)

Receita Líquida 291.011,7 763.907,1 1.289.495,8 2.046.078,6 2.585.199,6

Custos de Operação (103.622,7) (231.334,4) (246.971,4) (881.107,8) (1.039.820,2)

Margem de Contribuição 187.389,0 532.572,7 1.042.524,4 1.164.970,8 1.545.379,3

Despesas Operacionais (200.204,9) (280.664,8) (487.984,2) (623.185,7) (985.079,7)

EBITDA (12.815,8) 251.907,8 554.540,1 541.785,2 560.299,6

Resultado do Serviço (12.815,8) 251.907,8 554.540,1 541.785,2 560.299,6

Resultado Financeiro - (1.097,2) (6.008,9) (5.593,3) (11.031,4)

Receitas Financeiras

1.092,0 649,5 8.940,3 15.837,7

Despesas Financeiras

(2.189,2) (6.658,4) (14.533,6) (26.869,1)

Resultado Operacional (12.815,8) 250.810,7 548.531,3 536.191,8 549.268,2

Outros 18.741,8 (74.674,1) 63.657,6 - -

Lucro antes IR/CS 5.925,9 176.136,6 612.188,8 536.191,8 549.268,2

Lucro Líquido Exercício 5.925,94 176.136,56 612.188,84 536.191,83 549.268,23

Fonte: Dados da pesquisa (2016).

9

No ano de 2011, os valores não são significativos, devido à abertura da empresa ter

ocorrido em maio/2011. O faturamento era contabilizado por regime de caixa em 2011 e 2012

não aparente a NCG. Para elaboração do modelo dinâmico proposto por Michel Fleuriet,

reorganizam-se as contas de “estáticas” para “dinâmicas”, reclassificando as contas do

circulante, nas chamadas contas cíclicas (ligadas a operação da empresa) e as contas erráticas

(contas aleatórias). O Balanço Patrimonial no modelo Fleuriet é apresentado na Tabela 3.

Tabela 3 - Balanço Patrimonial Modelo Fleuriet para a Entidade X do período de 2011 a 2015

Itens 2011 2012 2013 2014 2015

A T I V O 15.798,37 51.974,22 222.173,37 913.757,79 1.602.404,31

CIRCULANTE OPERACIONAL 952,50 1.157,27 110.963,22 183.766,41 510.397,43

Duplicatas a receber 0,00 0,00 107.446,45 163.352,73 202.740,17

Produto em elaboração 0,00 0,00 0,00% 0,00% 284.452,51

Adiantamentos a funcionários 0,00 0,00 0,00% 0,00% 5.349,47

Adiantamentos a terceiros 0,00 0,00 0,00% 0,00% 7.571,22

Impostos a recuperar 952,50 1.157,27 1.157,27 1.116,77 10.284,06

Despesas exercícios seguintes 0,00 0,00 2.359,50 19.296,91 0,00

CIRCULANTE FINANCEIRO 580,56 35.816,64 76.152,55 620.643,10 594.753,55

Adiantamento a sócios 0,00 0,00 0,00 47.235,81 20.595,59

Caixa geral 500,00 500,00 500,00 500,00 500,00

Banco conta movimento 80,56 9.929,41 15.772,35 295.179,07 25.489,98

Banco conta aplicações 0,00 25.387,23 59.880,20 277.728,22 548.167,98

ATIVO NÃO CIRCULANTE 14.265,31 15.000,31 35.057,60 109.348,28 497.253,33

REALIZÁVEL A LONGO PRAZO 0,00 0,00 0,00 0,00 20.000,00

Investimentos 0,00 0,00 0,00 0,00 20.000,00

IMOBILIZADO 14.265,31 15.000,31 35.057,60 109.348,28 477.253,33

PASSIVO 15.798,37 51.974,22 222.173,37 913.757,79 1.602.404,32

CIRCULANTE OPERACIONAL 2.151,08 25.229,47 50.277,19 301.878,43 586.863,11

Fornecedores 0,00 4.142,90 3.075,48 15.430,48 22.145,06

Obrigações trabalhistas e sociais 830,00 6.206,91 21.172,66 44.227,91 82.081,34

Provisões s/ despesas c/pessoal 0,00 4.520,30 15.732,27 0,00 46.787,69

Obrigações fiscais 1.321,08 10.359,36 10.296,78 43.269,07 37.947,06

Fundo de amparo à pesquisa 0,00 0,00 0,00 198.950,97 397.901,96

CIRCULANTE FINANCEIRO 0,00 44,80 1.034,66 4.907,12 237.735,84

Empréstimos e financiamentos 0,00 44,80 1.034,66 4.907,12 0,00

Fornecedores de imobilizado 0,00 0,00 0,00 0,00 220.000,00

Contas a pagar 0,00 0,00 0,00 0,00 17.735,84

PASSIVO NÃO CIRCULANTE 13.647,29 26.699,95 170.861,52 606.972,24 777.805,37

EXIGÍVEL A LONGO PRAZO 0,00 0,00 0,00 7.736,22 176.536,98

Empréstimos e financiam LP 0,00 0,00 0,00 0,00 148.887,75

Rendimentos aplicações 0,00 0,00 0,00 7.736,22 27.649,23

PATRIMÔNIO LÍQUIDO 13.647,29 26.699,95 170.861,52 599.236,02 601.268,39

Capital social subscrito 100.000,00 100.000,00 100.000,00 100.000,00 100.000,00

LUCROS ACUMULADOS -86.352,71 -73.300,05 70.861,52 499.236,02 501.268,39

Fonte: Dados da pesquisa (2016).

Na maior parte do período analisado, não há necessidade de capital de giro, isso

significa que há sobra de recurso para execução das atividades da empresa - a maior parte das

entradas ocorre anteriormente ao pagamento das obrigações. No ano de 2013, a empresa

passou a adotar a política de vendas a prazo, mas não aumentou significativamente o prazo de

pagamento dos seus fornecedores, o que refletiu na necessidade de capital em giro, pois as

10

entradas em caixa estavam ocorrendo em momento posterior às saídas.

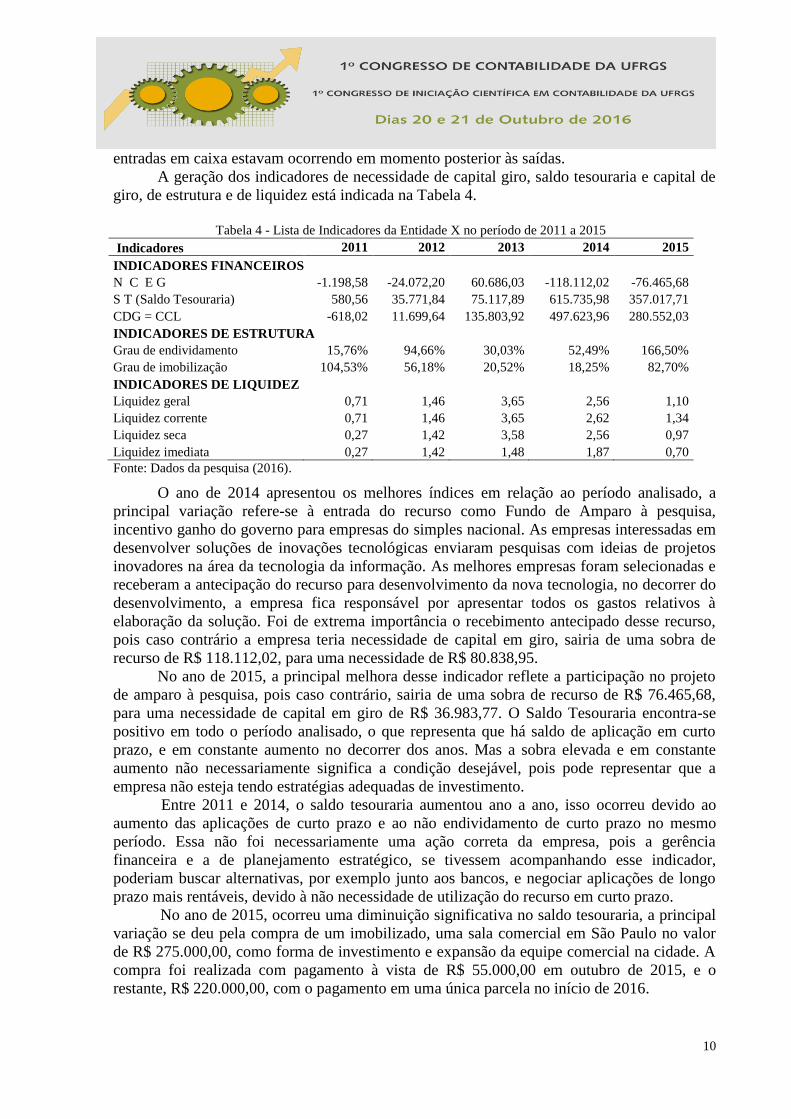

A geração dos indicadores de necessidade de capital giro, saldo tesouraria e capital de

giro, de estrutura e de liquidez está indicada na Tabela 4.

Tabela 4 - Lista de Indicadores da Entidade X no período de 2011 a 2015

Indicadores 2011 2012 2013 2014 2015

INDICADORES FINANCEIROS

N C E G -1.198,58 -24.072,20 60.686,03 -118.112,02 -76.465,68

S T (Saldo Tesouraria) 580,56 35.771,84 75.117,89 615.735,98 357.017,71

CDG = CCL -618,02 11.699,64 135.803,92 497.623,96 280.552,03

INDICADORES DE ESTRUTURA

Grau de endividamento 15,76% 94,66% 30,03% 52,49% 166,50%

Grau de imobilização 104,53% 56,18% 20,52% 18,25% 82,70%

INDICADORES DE LIQUIDEZ

Liquidez geral 0,71 1,46 3,65 2,56 1,10

Liquidez corrente 0,71 1,46 3,65 2,62 1,34

Liquidez seca 0,27 1,42 3,58 2,56 0,97

Liquidez imediata 0,27 1,42 1,48 1,87 0,70

Fonte: Dados da pesquisa (2016).

O ano de 2014 apresentou os melhores índices em relação ao período analisado, a

principal variação refere-se à entrada do recurso como Fundo de Amparo à pesquisa,

incentivo ganho do governo para empresas do simples nacional. As empresas interessadas em

desenvolver soluções de inovações tecnológicas enviaram pesquisas com ideias de projetos

inovadores na área da tecnologia da informação. As melhores empresas foram selecionadas e

receberam a antecipação do recurso para desenvolvimento da nova tecnologia, no decorrer do

desenvolvimento, a empresa fica responsável por apresentar todos os gastos relativos à

elaboração da solução. Foi de extrema importância o recebimento antecipado desse recurso,

pois caso contrário a empresa teria necessidade de capital em giro, sairia de uma sobra de

recurso de R$ 118.112,02, para uma necessidade de R$ 80.838,95.

No ano de 2015, a principal melhora desse indicador reflete a participação no projeto

de amparo à pesquisa, pois caso contrário, sairia de uma sobra de recurso de R$ 76.465,68,

para uma necessidade de capital em giro de R$ 36.983,77. O Saldo Tesouraria encontra-se

positivo em todo o período analisado, o que representa que há saldo de aplicação em curto

prazo, e em constante aumento no decorrer dos anos. Mas a sobra elevada e em constante

aumento não necessariamente significa a condição desejável, pois pode representar que a

empresa não esteja tendo estratégias adequadas de investimento.

Entre 2011 e 2014, o saldo tesouraria aumentou ano a ano, isso ocorreu devido ao

aumento das aplicações de curto prazo e ao não endividamento de curto prazo no mesmo

período. Essa não foi necessariamente uma ação correta da empresa, pois a gerência

financeira e a de planejamento estratégico, se tivessem acompanhando esse indicador,

poderiam buscar alternativas, por exemplo junto aos bancos, e negociar aplicações de longo

prazo mais rentáveis, devido à não necessidade de utilização do recurso em curto prazo.

No ano de 2015, ocorreu uma diminuição significativa no saldo tesouraria, a principal

variação se deu pela compra de um imobilizado, uma sala comercial em São Paulo no valor

de R$ 275.000,00, como forma de investimento e expansão da equipe comercial na cidade. A

compra foi realizada com pagamento à vista de R$ 55.000,00 em outubro de 2015, e o

restante, R$ 220.000,00, com o pagamento em uma única parcela no início de 2016.

11

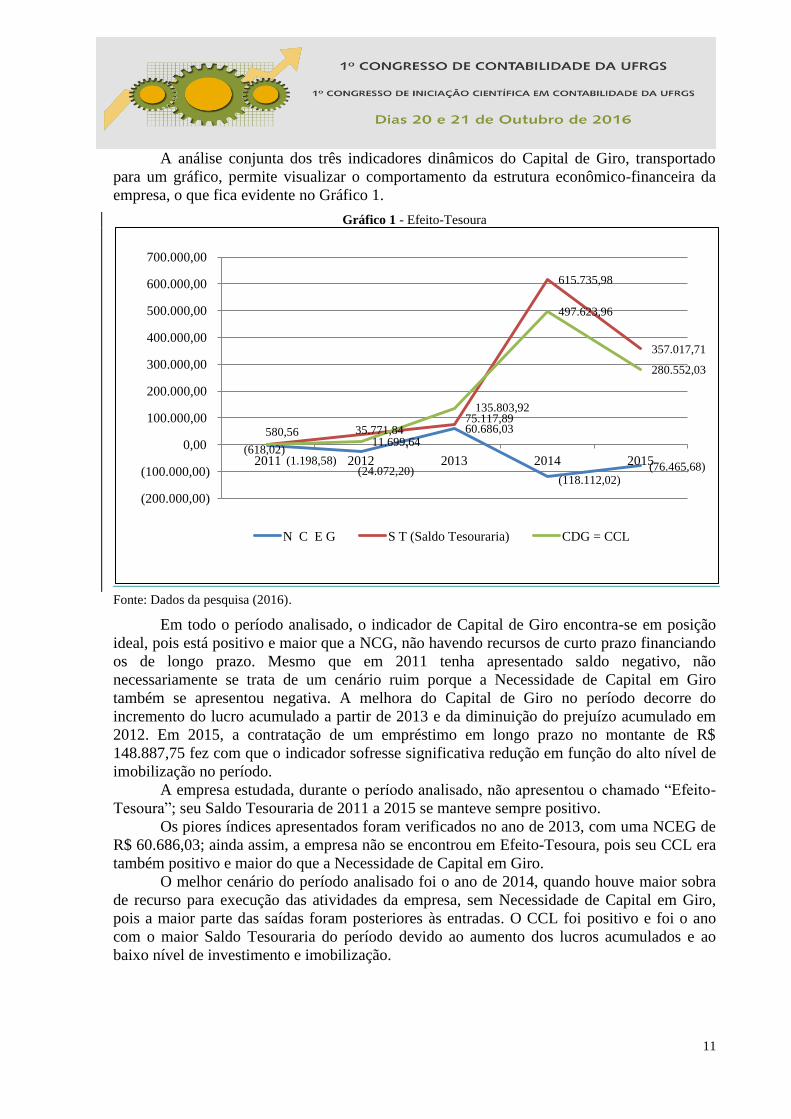

A análise conjunta dos três indicadores dinâmicos do Capital de Giro, transportado

para um gráfico, permite visualizar o comportamento da estrutura econômico-financeira da

empresa, o que fica evidente no Gráfico 1.

Gráfico 1 - Efeito-Tesoura

Fonte: Dados da pesquisa (2016).

Em todo o período analisado, o indicador de Capital de Giro encontra-se em posição

ideal, pois está positivo e maior que a NCG, não havendo recursos de curto prazo financiando

os de longo prazo. Mesmo que em 2011 tenha apresentado saldo negativo, não

necessariamente se trata de um cenário ruim porque a Necessidade de Capital em Giro

também se apresentou negativa. A melhora do Capital de Giro no período decorre do

incremento do lucro acumulado a partir de 2013 e da diminuição do prejuízo acumulado em

2012. Em 2015, a contratação de um empréstimo em longo prazo no montante de R$

148.887,75 fez com que o indicador sofresse significativa redução em função do alto nível de

imobilização no período.

A empresa estudada, durante o período analisado, não apresentou o chamado “Efeito-

Tesoura”; seu Saldo Tesouraria de 2011 a 2015 se manteve sempre positivo.

Os piores índices apresentados foram verificados no ano de 2013, com uma NCEG de

R$ 60.686,03; ainda assim, a empresa não se encontrou em Efeito-Tesoura, pois seu CCL era

também positivo e maior do que a Necessidade de Capital em Giro.

O melhor cenário do período analisado foi o ano de 2014, quando houve maior sobra

de recurso para execução das atividades da empresa, sem Necessidade de Capital em Giro,

pois a maior parte das saídas foram posteriores às entradas. O CCL foi positivo e foi o ano

com o maior Saldo Tesouraria do período devido ao aumento dos lucros acumulados e ao

baixo nível de investimento e imobilização.

(1.198,58) (24.072,20)

60.686,03

(118.112,02) (76.465,68)

580,56 35.771,84 75.117,89

615.735,98

357.017,71

(618,02) 11.699,64

135.803,92

497.623,96

280.552,03

(200.000,00)

(100.000,00)

0,00

100.000,00

200.000,00

300.000,00

400.000,00

500.000,00

600.000,00

700.000,00

2011 2012 2013 2014 2015

N C E G S T (Saldo Tesouraria) CDG = CCL

12

5 CONSIDERAÇÕES FINAIS

Após a análise dos indicadores da empresa da amostra no período de 2011 a 2015,

percebeu-se um cenário positivo ao longo de todo o período, o que não necessariamente

indica uma boa gestão. Nem sempre níveis elevados e positivos de Saldo Tesouraria

significam boas estratégias, mas que a empresa se manteve conservadora e restringiu os

investimentos.

Tal constatação também poderia ter sido sinalizada nos indicadores de estrutura,

especialmente os referentes aos anos de 2012 a 2014. Nesse período, os percentuais foram

menores, porque ano a ano os aumentos nos lucros incrementaram o Patrimônio Líquido da

empresa, além de que não houve imobilização de recurso ou mesmo graus elevados de

endividamento.

A análise dos indicadores permite perceber a necessidade de políticas de planejamento

para as aplicações de curto prazo, negociando-as com bancos, de forma a tentar aplica-las no

longo prazo de uma forma mais rentável ou investi-las no aprimoramento e desenvolvimento

de novos produtos. É importante que os índices de liquidez estejam superiores a 1; isso indica

que a empresa disporá de recurso para pagamento de suas obrigações. Índices elevados como

os apresentados no período de 2012 a 2014 revelam uma política conservadora da parte da

empresa.

Tanto o Modelo Tradicional de Balanço Patrimonial, quanto o Modelo Dinâmico

apresentam vantagens e desvantagens. Segundo Modro, Famá e Petrokas (2012), o modelo

tradicional permite a elaboração os cálculos com mais facilidade , mas ao mesmo tempo,

exige acurada percepção do analista para a interpretação dos índices, o que torna a análise um

tanto subjetiva. O Modelo Dinâmico, por sua vez, apesar de necessário proceder à

reclassificação das contas é mais objetivo e apresenta maior sensibilidade. O ideal seria o uso

combinado de ambos, o que poderia contribuir para um melhor entendimento do andamento

das operações de curto prazo da empresa e dos recursos financeiros envolvidos nessas

operações (MODRO; FAMÁ; PETROKAS, 2012).

Para pesquisas futuras, sugere-se a continuação da análise conjunta dos indicadores e

sua implantação na fase orçamentária para que seja utilizado como ferramenta capaz de

auxiliar a tomada de decisão.

REFERÊNCIAS

ASSAF NETO, A. Estrutura e Análise de Balanços: Um Enfoque Econômico-Financeiro

9.ed. São Paulo: Atlas, 2010.

ASSAF NETO, A.; SILVA, C. A. T. Administração do Capital de Giro 4.ed. São Paulo:

Atlas, 2012.

COLAUTO, R. D.; BEUREN, I. M. Coleta análise e interpretação dos dados. In: BEUREN, I.

M. (org.) Como elaborar trabalhos monográficos em Contabilidade. São Paulo: Atlas,

2008. p. 117-144.

FLEURIET, M. A Dinâmica Financeira das Empresas Brasileiras: um novo método de

análise, orçamento e planejamento financeiro. 1. ed. Belo Horizonte: FDC, 1978.

GIL, A. C. Técnicas de pesquisa em economia. 2.ed. São Paulo: Atlas, 1995.

GITMAN, L. J. Princípios de Administração Financeira. 7.ed. São Paulo: Harbra, 2002.

13

GOLEMAN, D. et al. Finanças e Contabilidade. 1. ed. Rio de Janeiro: Elsevier, 2009.

MODRO, W. M.; FAMÁ, R.; PETROKAS, L. A. Modelo Tradicional x Modelo Dinâmico de

Análise do Capital de Giro: Um estudo Comparativo entre duas Empresas do mesmo setor

com diferentes performances financeiras. FACEF Pesquisa Desenvolvimento e Gestão,

v.15, n.1, p.90-106, jan./abr. 2012.

RAUPP, F. M.; BEUREN, I. M.. Metodologia da pesquisa aplicável às ciências sociais. In:

BEUREN, I. M. (org.) Como elaborar trabalhos monográficos em Contabilidade. São

Paulo: Atlas, 2008. p. 76-97.

RICARDO, R. J. Contabilidade Básica. 7. ed. Rio de Janeiro: Ferreira, 2009.

SILVA, J. P. Análise financeira das empresas. 5.ed. São Paulo: Atlas, 2005.