no slide title fileekonomi dan ketidakpastian persaingan dan dapat berubah dari waktu ke waktu dan...

TRANSCRIPT

www.mncgroup.com

PT Media Nusantara Citra, Tbk. (“MNC”)

KODE SAHAM : MNCN

Public Expose

2

Disclaimer

Dengan menerima Presentasi ini, anda dianggap setuju untuk terikat dengan peraturan sebagaimana dijelaskan di

bawah ini. Tidak dipatuhinya aturan-aturan ini dapat dianggap sebagai pelanggaran terhadap peraturan mengenai efek

yang berlaku.

Informasi dan opini yang tercantum dalam Presentasi ini tidak diverifikasi secara independen dan tidak ada satupun yang mewakili

atau menjamin, baik dinyatakan secara jelas maupun tersirat, dalam hubungannya dengan keakuratan, kelengkapan atau dapat

diandalkannya dari infomasi yang terdapat disini. Presentasi ini bukan bertujuan untuk menyediakan, dan tidak dapat dianggap

sebagai dasar yang menyediakan, analisa yang lengkap dan menyeluruh dari kondisi (baik keuangan ataupun bukan),

pendapatan, peristiwa bisnis, prospek bisnis, properti ataupun hasil operasional perusahaan dan anak perusahaan. Informasi dan

opini yang terdapat disini diberikan sesuai tanggal yang tertera pada Presentasi ini dan dapat berubah sewaktu-waktu tanpa

pemberitahuan sebelumnya. Baik perusahaan (termasuk afiliasi, penasehat dan perwakilan) maupun penjamin emisi (termasuk

afiliasi, penasehat dan perwakilan) tidak memiliki tanggung jawab dan kewajiban (terhadap kelalaian atau sebaliknya) atas

keakuratan atau kelengkapan, atau kesalahan maupun kelalaian, dari informasi atau opini yang terdapat disini maupun atas

kerugian yang muncul dari penggunaan Presentasi ini.

Sebagai tambahan, informasi yang ada dalam materi ini berisi proyeksi dan pernyataan pandangan kedepan (forward-looking)

yang merefleksikan pandangan terkini Perusahaan dengan memperhatikan kejadian-kejadian di masa yang akan datang dan

kinerja keuangan. Pandangan-pandangan ini didasarkan pada angka estimasi dan asumsi aktual yang menjadi subjek bisnis,

ekonomi dan ketidakpastian persaingan dan dapat berubah dari waktu ke waktu dan dalam kasus-kasus tertentu adalah diluar

kontrol dari perusahaan dan direkturnya. Tidak ada jaminan yang dapat diberikan bahwa kejadian dimasa yang akan datang akan

terjadi, atau proyeksi akan dicapai, atau asumsi Perusahaan adalah benar adanya. Hasil yang sesungguhnya dapat berbeda

secara material dibandingkan dengan yang diperkirakan dan diproyeksikan.

Presentasi ini bukan merupakan bagian dari penawaran, undangan atau rekomendasi apapun untuk membeli atau mendaftarkan

dari sekuritas manapun dan tidak ada bagian manapun yang merupakan atau berhubungan dengan kontrak, komitmen atau

keputusan investasi dari sekuritas manapun.

Investasi apapun di sekuritas manapun yang dilakukan oleh perusahaan atau afiliasinya harus dibuat berdasarkan dokumen

penawaran final yang dikeluarkan oleh sekuritas tersebut.

3

Bagian 1

Bagian 2

Update Industri Media di Indonesia

Daftar Isi

Update Mengenai MNC

Bagian 3 Update Keuangan

www.mncgroup.com

BAGIAN 1

Update Industri Media di Indonesia

14.4%

12.3% 12.0%

8.7% 8.0%6.5% 6.3% 5.7%

5

Indonesia merupakan salah satu negara dengan pertumbuhan populasi tercepat di dunia dan salah satu negara dengan

proyeksi pertumbuhan ekonomi tertinggi.

Pertumbuhan PDB CAGR (2010–2013P)

Sumber : IMF (Sept 2010)

Dalam jutaan

Populasi (2012P)

Sumber: MPA 2011

Pertumbuhan Ekonomi Global (2012P)

Sumber : MPA 2011 dan pemerintah Indonesia

Berada di Posisi yang Baik Pada Lingkungan Dengan

Pertumbuhan yang Kondusif

Sumber : AGB Nielsen Media ResearchSumber : Badan Pusat Statistik Indonesia 2010

Tidak Tamat

SD, 22%

SD, 23%

SMP 19%

SMU, 29%

Akademy, 3%

Universitas, 4%

A1 35006% A2 2501-

35009%

B 1751-250020%

C1 1251-175026%

C2 901-125021%

D 601-90013%

E <6005%

Pengeluaran Bulanan Rumah Tangga

dalam Ribuan Rupiah (2009)Populasi Muda : 70% - Dibawah 40 tahun Tingkat Pendidikan (2009)

1,355 1,211

253 98 69 29 23 5

8.8%

7.6%

6.3%

5.0%4.0%

3.5% 3.5% 3.4%

2.1%

26%

25%30%

15%

3%

29%

26%

29%

13%

3%

0-14 15-29 30-49 50-69 70+

2010 2014F

2011

2012P

6

Belanja Iklan Bersih di Asia Pasifik CAGR (2011-2012P) Belanja Iklan Bersih di Asia Pasifik (2011 – 2012P)

Sumber: Media Partners Asia

Belanja iklan bersih di Indonesia merupakan salah satu yang terendah di kawasan yang mengindikasikan

potensi pertumbuhan yang sangat besar, TV dan media cetak diharapkan tetap menjadi pendorong utama

pendapatan di industri media.

Berada di Posisi yang Baik Pada Lingkungan Dengan

Pertumbuhan yang Kondusif

Dalam Miliar Dollar

2011

2012P

0.9%

0.7%0.7%

0.6%0.6% 0.5%

0.5%

0.4% 0.4%0.3% 0.3% 0.3% 0.3%

0.2%

7

Persentase Belanja Iklan Bersih Terhadap PDB (2011)

Sumber: Media Partners Asia

Berada di Posisi yang Baik Pada Lingkungan Dengan

Pertumbuhan yang Kondusif

Belanja Iklan Bersih Per Kapita (2011 – 2012P)

Dalam USD

2011

2012P

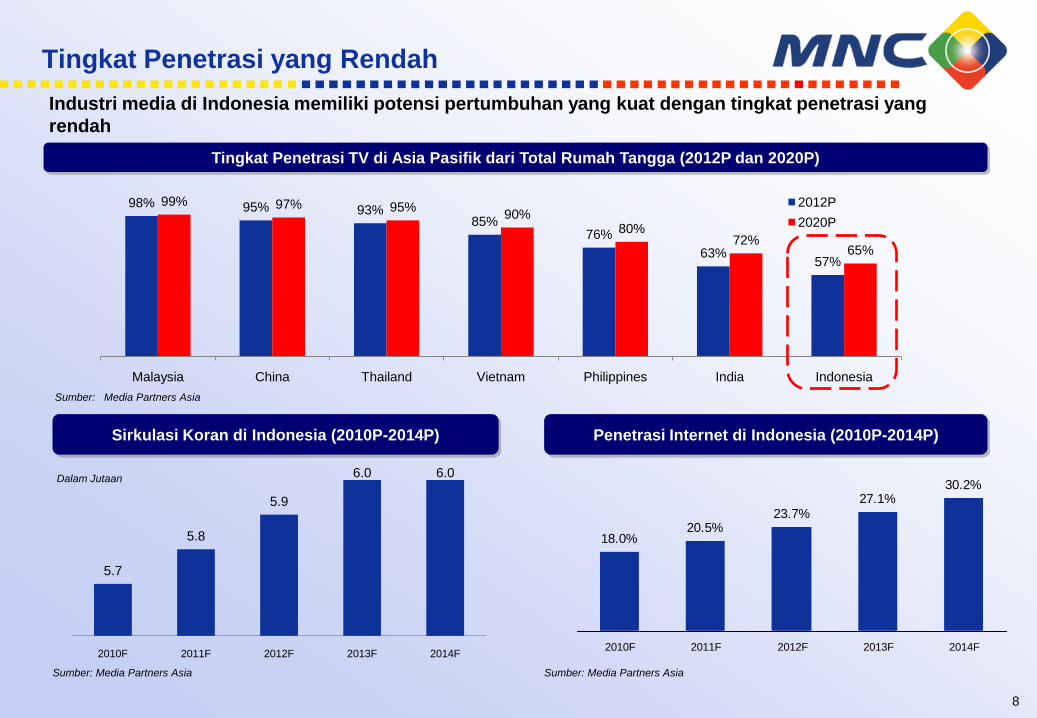

18.0%20.5%

23.7%27.1%

30.2%

2010F 2011F 2012F 2013F 2014F

5.7

5.8

5.9

6.0 6.0

2010F 2011F 2012F 2013F 2014F

98% 95% 93%85%

76%

63%57%

99% 97% 95%90%

80%72%

65%

Malaysia China Thailand Vietnam Philippines India Indonesia

2012P

2020P

8

Sumber: Media Partners Asia

Sumber: Media Partners Asia

Sumber: Media Partners Asia

Tingkat Penetrasi TV di Asia Pasifik dari Total Rumah Tangga (2012P dan 2020P)

Sirkulasi Koran di Indonesia (2010P-2014P) Penetrasi Internet di Indonesia (2010P-2014P)

Tingkat Penetrasi yang Rendah

Dalam Jutaan

Industri media di Indonesia memiliki potensi pertumbuhan yang kuat dengan tingkat penetrasi yang

rendah

9

Pangsa Pasar Iklan di Indonesia

2011 2016P

TV dan media cetak di proyeksikan tetap menjadi kontributor utama untuk pendapatan iklan di

industri media

Sumber: Media Partners Asia

TV; 70,8%

Koran; 17,8%

Majalah; 2,4%

Online; 5,8%

Diluar Ruangan; 2,0%

Radio; 1,2%

TV; 68,7%

Koran; 21,6%

Majalah; 3%

Online, 3%

DiluarRuangan, 2,2%

Radio; 1,5%

www.mncgroup.com

BAGIAN 2

Update Mengenai MNC

11

Perusahaan Media Terintegrasi yang Terbesar di Indonesia

RCTIRadio

Global TV MNCTV

MNC Pictures Tabloid & Majalah

National & Regional

MNC Networks

InnoForm Media

Star Media Nusantara

MNC Channels

Pustaka Konten berisi lebih dari

110.000 jam konten dan meningkat

lebih dari 15.000 jam per tahun

PortalBerita

JaringanTV Lokal

Koran

Radio

SindoWeekly

Konten Sindo Media LainnyaTV Free-To-Air

12

Strategi Utama Untuk Berkembang

Mempertahankan dan

meningkatkan posisi sebagai

pemimpin pasar dengan

meningkatkan pangsa

pemirsa dari stasiun TV yang

ada dan mengembangkan

jaringan TV lokal

Memaksimalkan sinergi antar unit bisnis untuk meningkatkan

pendapatan dan efisiensi biaya

Mempertahankan dan meningkatkan posisi sebagai pemimpin pasar di

bidang penyiaran dengan meningkatkan pangsa pemirsa pada

stasiun TV yang ada saat ini

Memproduksi dan mengontrol content dengan mengembangkan

kemampuan produksi in-house, manajemen artis, content

library dan channel untuk meningkatkan pertumbuhan

pendapatan

Mengembangkan jaringan TV regional melalui Sindo TV

1

23

4

13

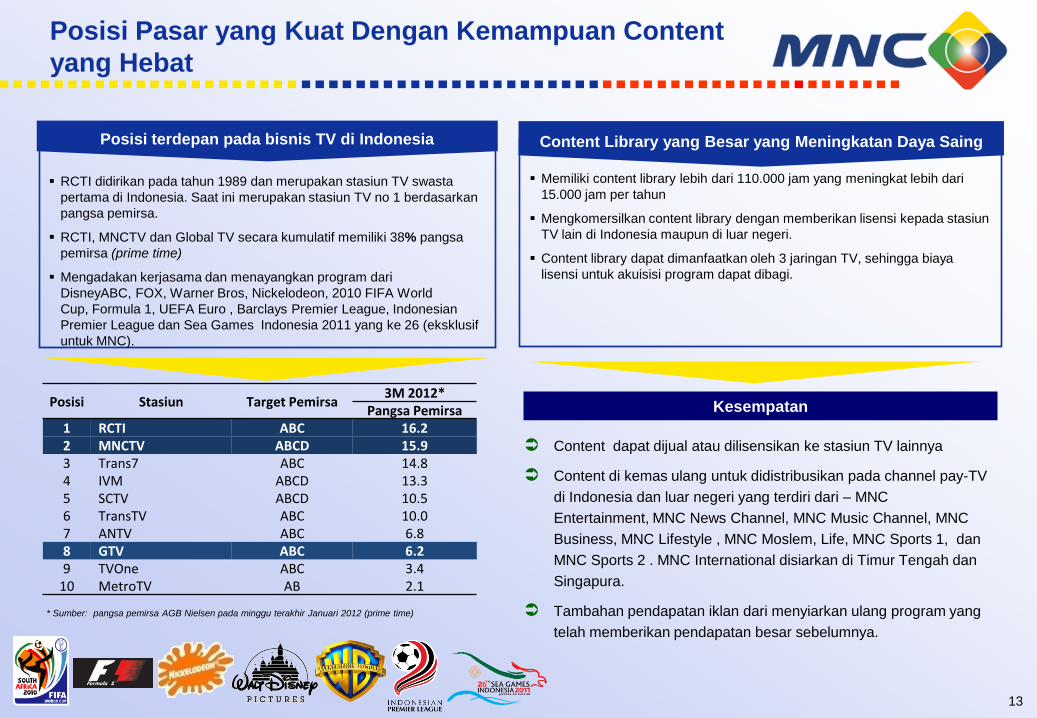

RCTI didirikan pada tahun 1989 dan merupakan stasiun TV swasta

pertama di Indonesia. Saat ini merupakan stasiun TV no 1 berdasarkan

pangsa pemirsa.

RCTI, MNCTV dan Global TV secara kumulatif memiliki 38% pangsa

pemirsa (prime time)

Mengadakan kerjasama dan menayangkan program dari

DisneyABC, FOX, Warner Bros, Nickelodeon, 2010 FIFA World

Cup, Formula 1, UEFA Euro , Barclays Premier League, Indonesian

Premier League dan Sea Games Indonesia 2011 yang ke 26 (eksklusif

untuk MNC).

Posisi terdepan pada bisnis TV di Indonesia

Posisi Pasar yang Kuat Dengan Kemampuan Content

yang Hebat

Memiliki content library lebih dari 110.000 jam yang meningkat lebih dari

15.000 jam per tahun

Mengkomersilkan content library dengan memberikan lisensi kepada stasiun

TV lain di Indonesia maupun di luar negeri.

Content library dapat dimanfaatkan oleh 3 jaringan TV, sehingga biaya

lisensi untuk akuisisi program dapat dibagi.

Kesempatan

Content dapat dijual atau dilisensikan ke stasiun TV lainnya

Content di kemas ulang untuk didistribusikan pada channel pay-TV

di Indonesia dan luar negeri yang terdiri dari – MNC

Entertainment, MNC News Channel, MNC Music Channel, MNC

Business, MNC Lifestyle , MNC Moslem, Life, MNC Sports 1, dan

MNC Sports 2 . MNC International disiarkan di Timur Tengah dan

Singapura.

Tambahan pendapatan iklan dari menyiarkan ulang program yang

telah memberikan pendapatan besar sebelumnya.

Content Library yang Besar yang Meningkatan Daya Saing

* Sumber: pangsa pemirsa AGB Nielsen pada minggu terakhir Januari 2012 (prime time)

Posisi Stasiun Target Pemirsa3M 2012*

Pangsa Pemirsa1 RCTI ABC 16.22 MNCTV ABCD 15.93 Trans7 ABC 14.84 IVM ABCD 13.35 SCTV ABCD 10.56 TransTV ABC 10.07 ANTV ABC 6.88 GTV ABC 6.29 TVOne ABC 3.4

10 MetroTV AB 2.1

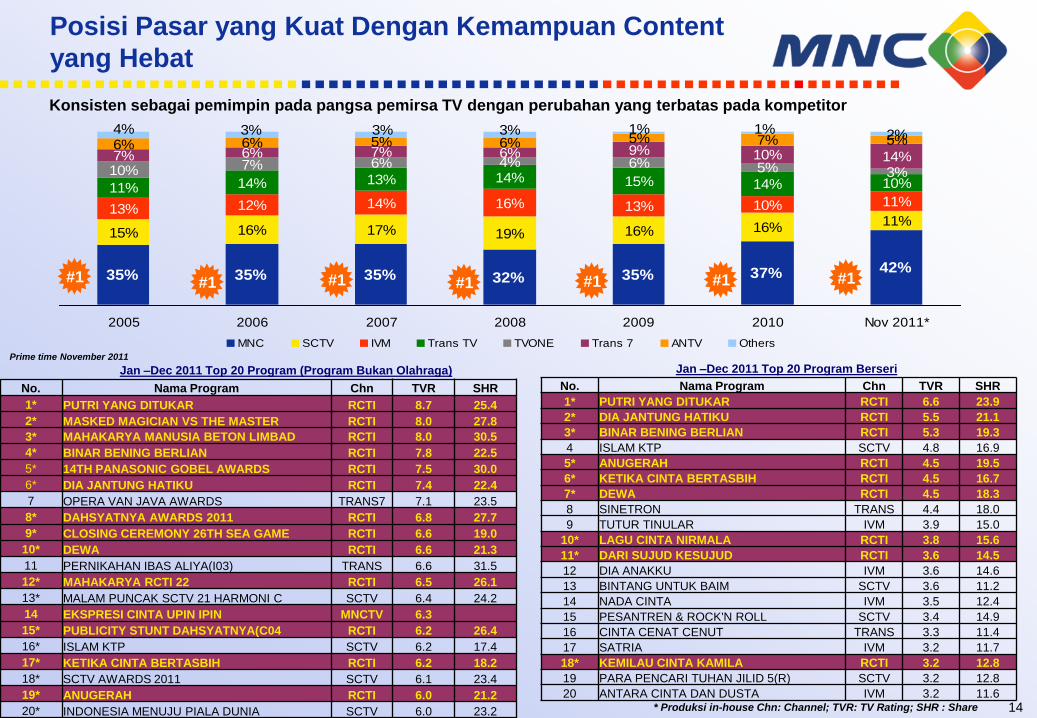

35% 35% 35% 32% 35% 37% 42%

15% 16% 17% 19% 16% 16% 11%13% 12% 14% 16% 13% 10% 11%11% 14% 13% 14% 15% 14% 10%

7% 6% 4% 6% 5% 3%

7% 6% 7% 6% 9% 10% 14%6% 6% 5% 6% 5% 7% 5%2%

10%

1%1%3%3%3%4%

2005 2006 2007 2008 2009 2010 Nov 2011*

MNC SCTV IVM Trans TV TVONE Trans 7 ANTV Others

14

Konsisten sebagai pemimpin pada pangsa pemirsa TV dengan perubahan yang terbatas pada kompetitor

#1

* Produksi in-house Chn: Channel; TVR: TV Rating; SHR : Share

Posisi Pasar yang Kuat Dengan Kemampuan Content

yang Hebat

#1 #1 #1 #1 #1

Jan –Dec 2011 Top 20 Program (Program Bukan Olahraga) Jan –Dec 2011 Top 20 Program BerseriPrime time November 2011

#1

No. Nama Program Chn TVR SHR

1* PUTRI YANG DITUKAR RCTI 8.7 25.4

2* MASKED MAGICIAN VS THE MASTER RCTI 8.0 27.8

3* MAHAKARYA MANUSIA BETON LIMBAD RCTI 8.0 30.5

4* BINAR BENING BERLIAN RCTI 7.8 22.5

5* 14TH PANASONIC GOBEL AWARDS RCTI 7.5 30.0

6* DIA JANTUNG HATIKU RCTI 7.4 22.4

7 OPERA VAN JAVA AWARDS TRANS7 7.1 23.5

8* DAHSYATNYA AWARDS 2011 RCTI 6.8 27.7

9* CLOSING CEREMONY 26TH SEA GAME RCTI 6.6 19.0

10* DEWA RCTI 6.6 21.3

11 PERNIKAHAN IBAS ALIYA(I03) TRANS 6.6 31.5

12* MAHAKARYA RCTI 22 RCTI 6.5 26.1

13* MALAM PUNCAK SCTV 21 HARMONI C SCTV 6.4 24.2

14 EKSPRESI CINTA UPIN IPIN MNCTV 6.3

15* PUBLICITY STUNT DAHSYATNYA(C04 RCTI 6.2 26.4

16* ISLAM KTP SCTV 6.2 17.4

17* KETIKA CINTA BERTASBIH RCTI 6.2 18.2

18* SCTV AWARDS 2011 SCTV 6.1 23.4

19* ANUGERAH RCTI 6.0 21.2

20* INDONESIA MENUJU PIALA DUNIA SCTV 6.0 23.2

No. Nama Program Chn TVR SHR

1* PUTRI YANG DITUKAR RCTI 6.6 23.9

2* DIA JANTUNG HATIKU RCTI 5.5 21.1

3* BINAR BENING BERLIAN RCTI 5.3 19.3

4 ISLAM KTP SCTV 4.8 16.9

5* ANUGERAH RCTI 4.5 19.5

6* KETIKA CINTA BERTASBIH RCTI 4.5 16.7

7* DEWA RCTI 4.5 18.3

8 SINETRON TRANS 4.4 18.0

9 TUTUR TINULAR IVM 3.9 15.0

10* LAGU CINTA NIRMALA RCTI 3.8 15.6

11* DARI SUJUD KESUJUD RCTI 3.6 14.5

12 DIA ANAKKU IVM 3.6 14.6

13 BINTANG UNTUK BAIM SCTV 3.6 11.2

14 NADA CINTA IVM 3.5 12.4

15 PESANTREN & ROCK'N ROLL SCTV 3.4 14.9

16 CINTA CENAT CENUT TRANS 3.3 11.4

17 SATRIA IVM 3.2 11.7

18* KEMILAU CINTA KAMILA RCTI 3.2 12.8

19 PARA PENCARI TUHAN JILID 5(R) SCTV 3.2 12.8

20 ANTARA CINTA DAN DUSTA IVM 3.2 11.6

15

Posisi Pasar yang Kuat dengan Kemampuan Content

yang Hebat

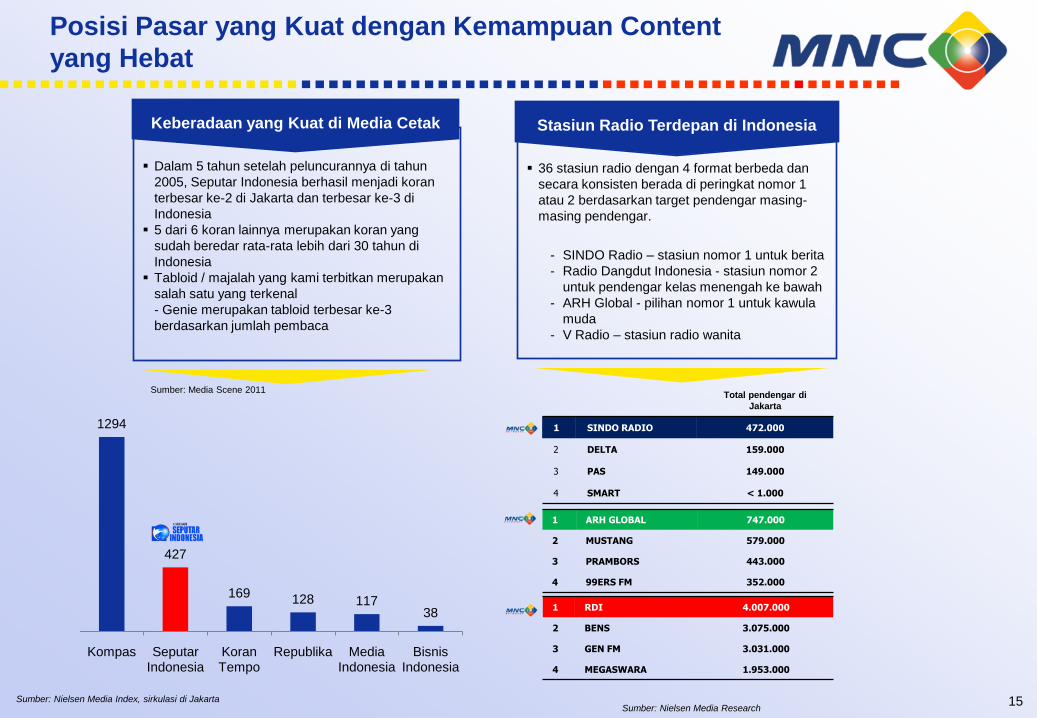

36 stasiun radio dengan 4 format berbeda dan

secara konsisten berada di peringkat nomor 1

atau 2 berdasarkan target pendengar masing-

masing pendengar.

- SINDO Radio – stasiun nomor 1 untuk berita

- Radio Dangdut Indonesia - stasiun nomor 2

untuk pendengar kelas menengah ke bawah

- ARH Global - pilihan nomor 1 untuk kawula

muda

- V Radio – stasiun radio wanita

Stasiun Radio Terdepan di Indonesia

Sumber: Nielsen Media Research

Dalam 5 tahun setelah peluncurannya di tahun

2005, Seputar Indonesia berhasil menjadi koran

terbesar ke-2 di Jakarta dan terbesar ke-3 di

Indonesia

5 dari 6 koran lainnya merupakan koran yang

sudah beredar rata-rata lebih dari 30 tahun di

Indonesia

Tabloid / majalah yang kami terbitkan merupakan

salah satu yang terkenal

- Genie merupakan tabloid terbesar ke-3

berdasarkan jumlah pembaca

Keberadaan yang Kuat di Media Cetak

Sumber: Nielsen Media Index, sirkulasi di Jakarta

Total pendengar di

Jakarta

1 SINDO RADIO 472.000

2 DELTA 159.000

3 PAS 149.000

4 SMART < 1.000

1 RDI 4.007.000

2 BENS 3.075.000

3 GEN FM 3.031.000

4 MEGASWARA 1.953.000

1 ARH GLOBAL 747.000

2 MUSTANG 579.000

3 PRAMBORS 443.000

4 99ERS FM 352.000

1294

427

169 128 11738

Kompas Seputar Indonesia

Koran Tempo

Republika Media Indonesia

Bisnis Indonesia

Sumber: Media Scene 2011

www.mncgroup.com

Update Keuangan 2011

BAGIAN 3.1

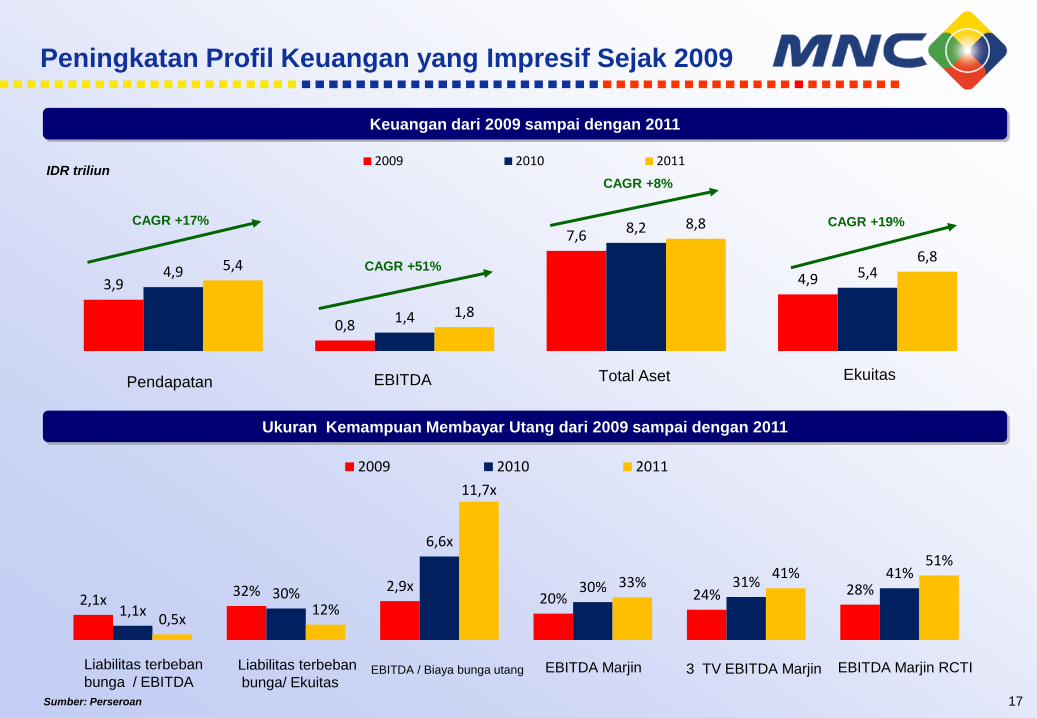

3,9

0,8

7,6

4,94,9

1,4

8,2

5,45,4

1,8

8,8

6,8

2009 2010 2011

CAGR +17%

CAGR +51%

CAGR +8%

CAGR +19%

Pendapatan EBITDA Total Aset Ekuitas

17

Peningkatan Profil Keuangan yang Impresif Sejak 2009

Keuangan dari 2009 sampai dengan 2011

Ukuran Kemampuan Membayar Utang dari 2009 sampai dengan 2011

IDR triliun

Sumber: Perseroan

2,1x32% 2,9x

20% 24% 28%

1,1x30%

6,6x

30% 31%41%

0,5x12%

11,7x

33%41%

51%

2009 2010 2011

Liabilitas terbeban

bunga / EBITDALiabilitas terbeban

bunga/ EkuitasEBITDA / Biaya bunga utang EBITDA Marjin 3 TV EBITDA Marjin EBITDA Marjin RCTI

18

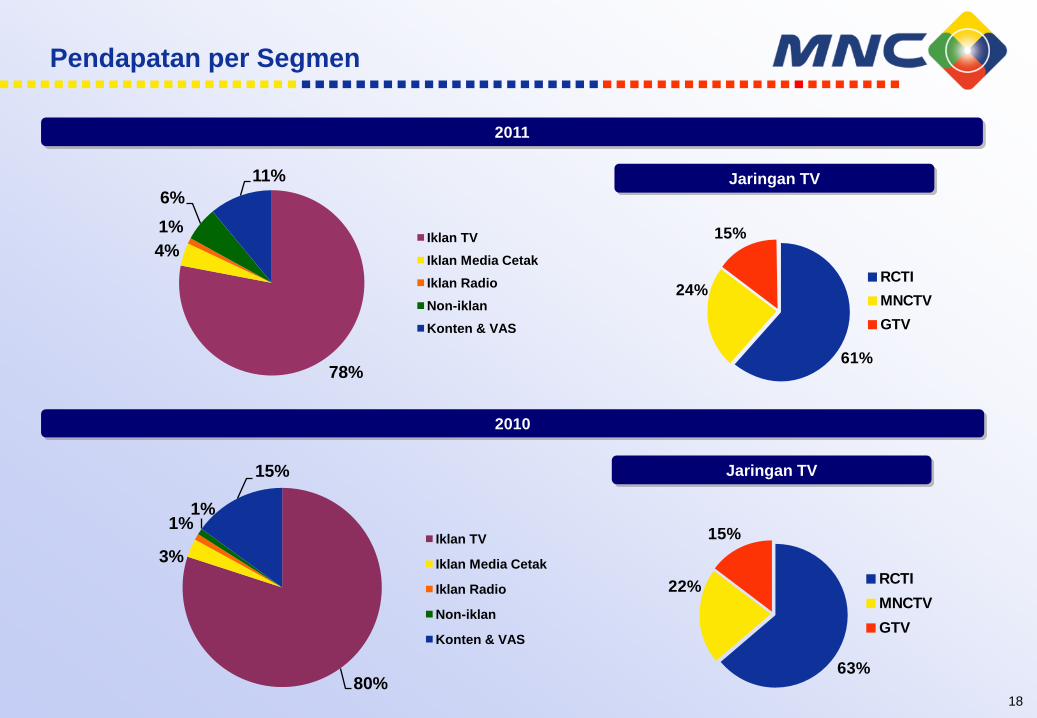

2011

Pendapatan per Segmen

Jaringan TV

2010

Jaringan TV

15%

63%

22%RCTI

MNCTV

GTV

15%

61%

24%RCTI

MNCTV

GTV

80%

3%

1%1%

15%

Iklan TV

Iklan Media Cetak

Iklan Radio

Non-iklan

Konten & VAS

78%

4%

1%

6%

11%

Iklan TV

Iklan Media Cetak

Iklan Radio

Non-iklan

Konten & VAS

19

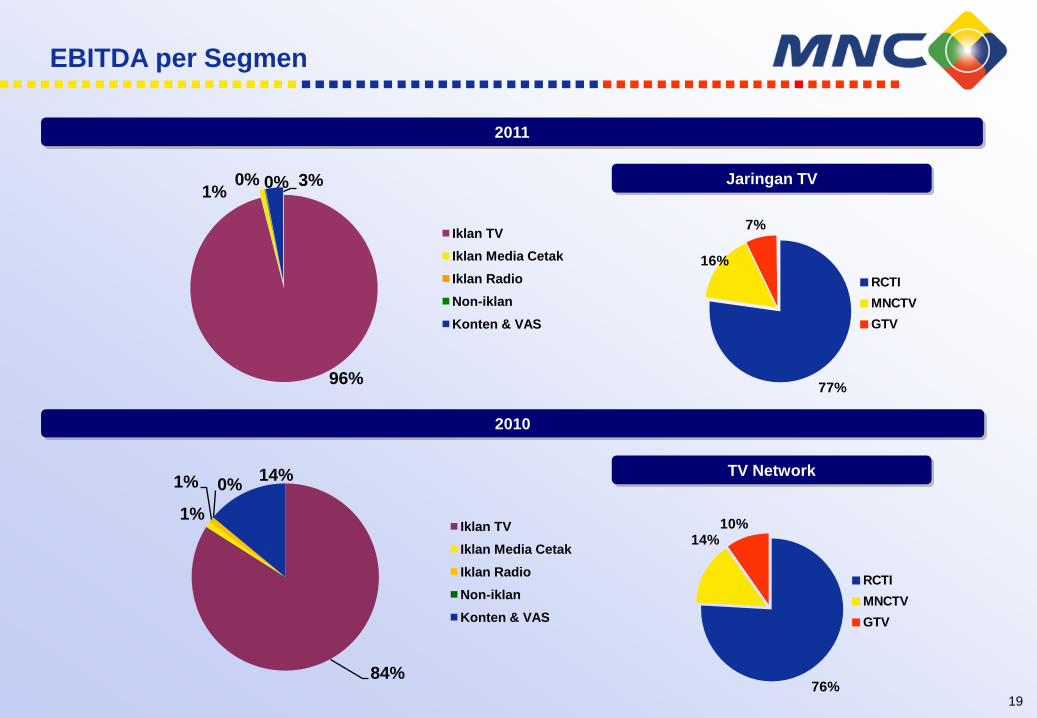

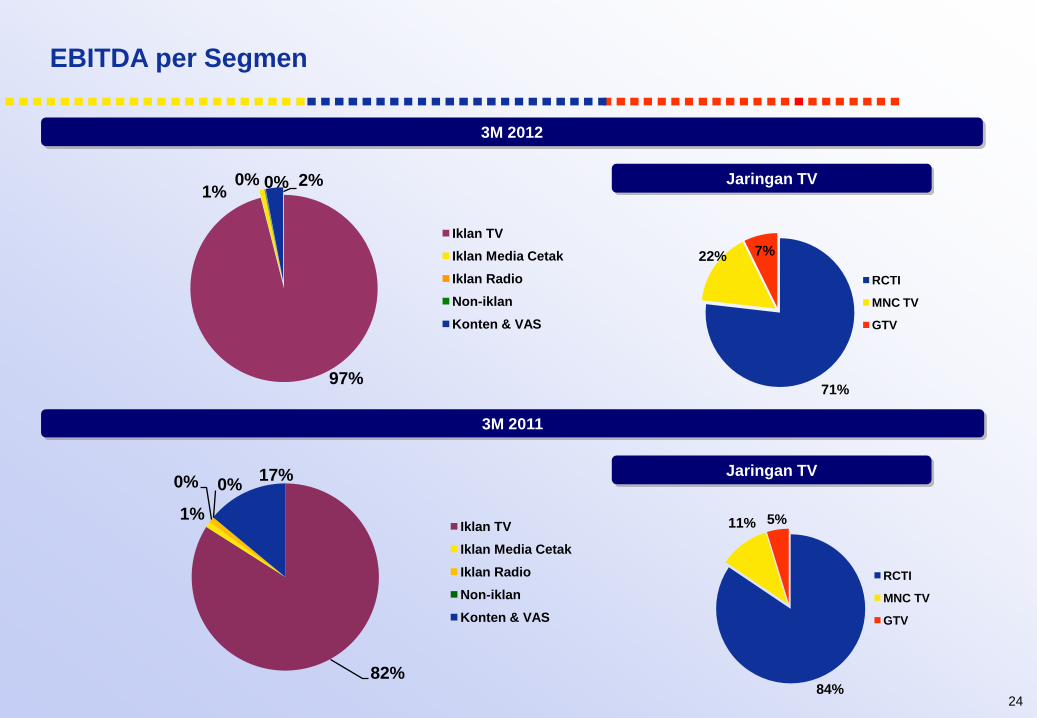

EBITDA per Segmen

2011

2010

Jaringan TV

TV Network

10%14%

76%

RCTI

MNCTV

GTV

7%

16%

77%

RCTI

MNCTV

GTV

96%

1%0%0% 3%

Iklan TV

Iklan Media Cetak

Iklan Radio

Non-iklan

Konten & VAS

84%

1%

1% 0%14%

Iklan TV

Iklan Media Cetak

Iklan Radio

Non-iklan

Konten & VAS

20

Kinerja Keuangan - 2011

Catatan: Beban usaha termasuk penyusutan dan amortisasi

Dalam Miliar Rupiah 2010 2011 % perubahan

Pendapatan 4.856 5.390 11%

Iklan 3.689 4.418 20%

Konten 85 93 9%

Value Added

Services662 536 -19%

Lainnya 420 343 -18%

Beban Usaha 3.667 3.809 4%

EBITDA 1.435 1.791 25%

EBITDA Marjin 30% 33%

Laba Bersih 730 1.070 47%

4,856

1,435 730

5.390

1.791 1.070

Pendapatan EBITDA Laba Bersih

2010 2011

+11%

+25%

+47%

Pendapatan 2010 & 2011

2010 2011

76%

2%

13%

9%

Iklan

Konten

VAS

Lainnya82%

2% 10%

6%

www.mncgroup.com

Update Keuangan 3M 2012

21

BAGIAN 3.2

22

Keuangan dari 3M 2010 sampai dengan 3M 2012

Ukuran Kemampuan Membayar Utang dari 3M 2010 sampai dengan 3M 2012

IDR trillions

1,0

0,33

7,7

4,91,2

0,41

8,3

5,6

1,3

0,45

9,4

7,4

Pendapatan EBITDA Total Aset Ekuitas

3M 2010 3M 2011 3M 2012

CAGR +14%CAGR +17%

CAGR +11%

CAGR +23%

1,2x

24%

5,4x

33% 41% 39%

0,9x

21%

6,9x

35% 39% 50%0,5x

10%

26.6x

34% 41% 51%

Liabilitas terbeban bunga / EBITDA

Liabilitas terbeban bunga / Ekuitas

EBITDA / Biaya Bunga Utang

EBITDA Marjin 3 TV EBITDA Marjin EBITDA Marjin RCTI

3M 2010 3M 2011 3M 2012

Sumber: Perseroan

23

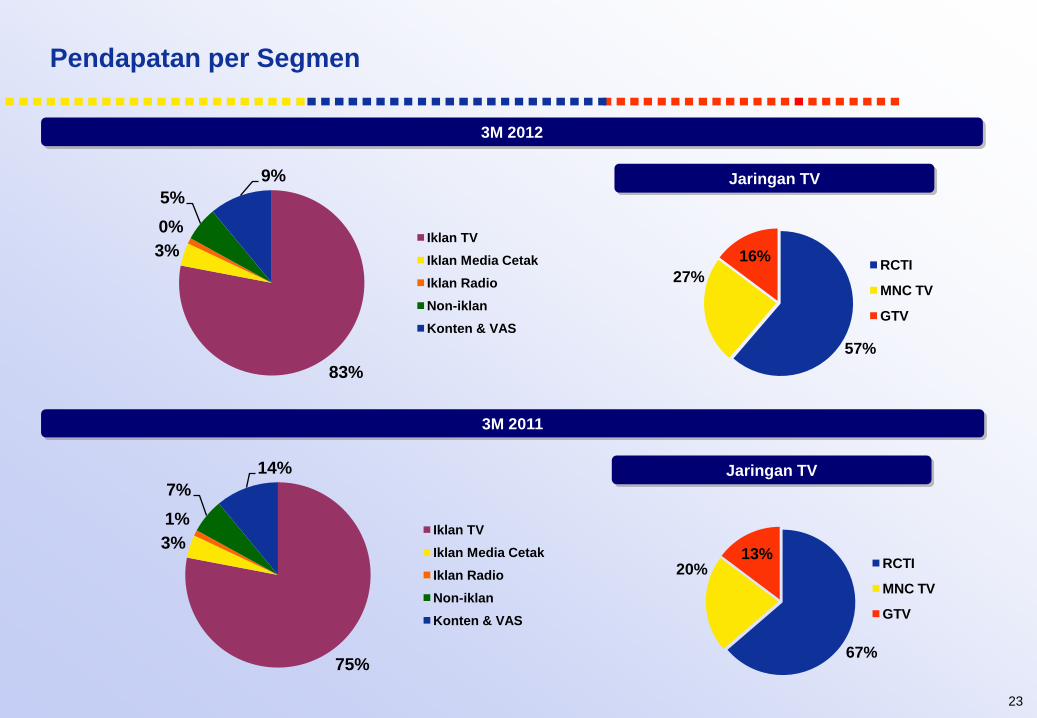

3M 2012

Pendapatan per Segmen

Jaringan TV

3M 2011

Jaringan TV

83%

3%

0%

5%

9%

Iklan TV

Iklan Media Cetak

Iklan Radio

Non-iklan

Konten & VAS

57%

27%

16%RCTI

MNC TV

GTV

67%

20%13%

RCTI

MNC TV

GTV

75%

3%

1%

7%

14%

Iklan TV

Iklan Media Cetak

Iklan Radio

Non-iklan

Konten & VAS

24

EBITDA per Segmen

3M 2012

3M 2011

Jaringan TV

Jaringan TV

97%

1%0%0% 2%

Iklan TV

Iklan Media Cetak

Iklan Radio

Non-iklan

Konten & VAS

82%

1%

0% 0%17%

Iklan TV

Iklan Media Cetak

Iklan Radio

Non-iklan

Konten & VAS

71%

22% 7%

RCTI

MNC TV

GTV

84%

11% 5%

RCTI

MNC TV

GTV

25

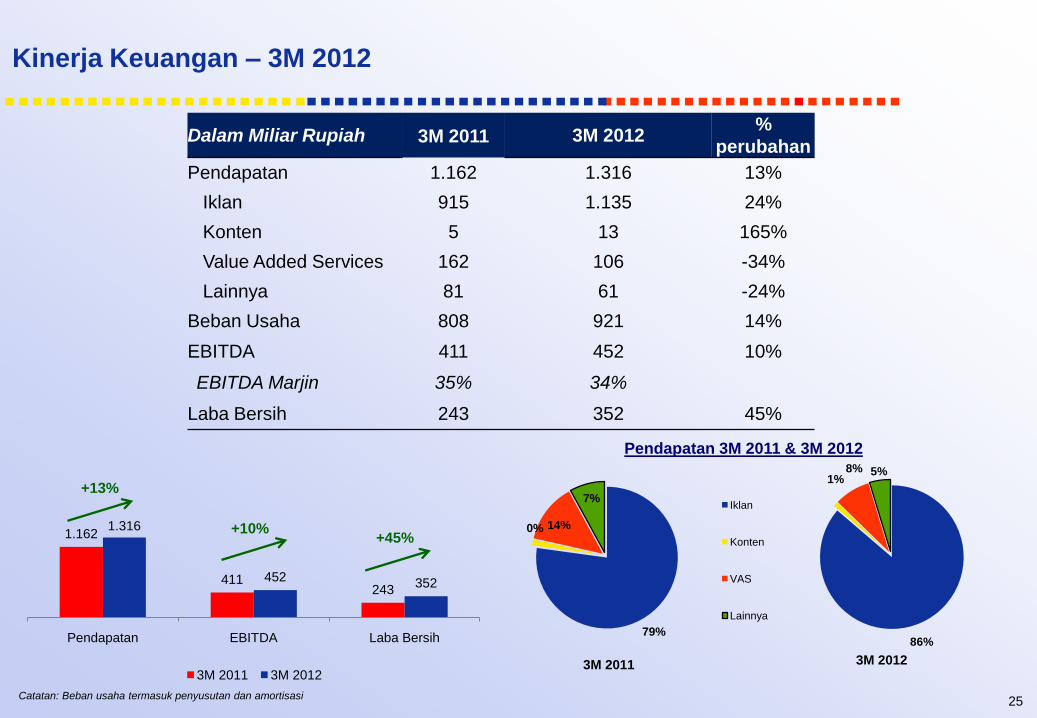

79%

0% 14%

7%Iklan

Konten

VAS

Lainnya

Kinerja Keuangan – 3M 2012

3M 2011

86%

1%8% 5%

3M 2012

Pendapatan 3M 2011 & 3M 2012

Dalam Miliar Rupiah 3M 2011 3M 2012%

perubahan

Pendapatan 1.162 1.316 13%

Iklan 915 1.135 24%

Konten 5 13 165%

Value Added Services 162 106 -34%

Lainnya 81 61 -24%

Beban Usaha 808 921 14%

EBITDA 411 452 10%

EBITDA Marjin 35% 34%

Laba Bersih 243 352 45%

+13%

+10%+45%1.162

411243

1.316

452 352

Pendapatan EBITDA Laba Bersih

3M 2011 3M 2012

Catatan: Beban usaha termasuk penyusutan dan amortisasi