n.º gestÃo de suprimentos importaÇÃo - ufmg.br · a despesa e comprovação da existência de...

TRANSCRIPT

ÁREA: N.º

OBJETO/ÓRGÃO/ENTIDADE AUDITADA: ATUALIZAÇÃO:

RESPONSÁVEL PELA AUDITORIA:INÍCIO: / /

TÉRMINO: / /

I – OBJETIVOS:

II- LEGISLAÇÃO E DOCUMENTAÇÃO SUPORTE:

• Lei nº 4.717, de 29 de junho de 1965

• Decreto nº 93.872, de 23 de dezembro de 1986

• Lei nº 8.010, de 29 de março de 1990

• Lei nº 8.032, de 12 de abril de 1990

• Lei nº 8.666, de 21 de junho de 1993

• Lei nº 9.782, de 26 de janeiro de 1999.

• Lei nº 10.865, de 30 de abril de 2004

• Lei nº 10.964, de 28 de outubro de 2004.

• Decreto nº 5.450, de 31 de maio de 2005.

• Decreto nº 6.262, de 20 de novembro de 2007

• Decreto nº 6.759, de 05 de fevereiro de 2009

• Decreto n° 43.080, de 13 de dezembro de 2002

• Portaria Interministerial nº 977, de 24 de novembro de 2010

• Portaria Interministerial MCT/MF nº 997, de 24 de novembro 2010

• Portaria Secex no 23/11.

• Instrução Normativa SRF nº 102, de 20 de dezembro de 1994

• Instrução Normativa nº 01, de 06 de abril de 2001

• Instrução Normativa SRF nº 611, de 18 de janeiro de 2006

• Instrução Normativa SRF nº 650, de 12 de maio de 2006

• Instrução Normativa SRF nº 680, de 2 de outubro de 2006

• Instrução Normativa RFB nº 799, de 26 de dezembro de 2007

• Instrução Normativa SLTI/MPOG nº 01, de 19 de janeiro de 2010

• Instrução Normativa MPOG nº 02, de 11 de outubro de 2010

• Portaria Normativa nº 05/2002. Procedimentos para serviços de protocolo.

• RDC Anvisa nº 1, de 22 janeiro de 2008

• Ofício Circular nº 0186 - Dicomp/DSG, de 19 de fevereiro de 2008

• Ofício nº 1.216 - Dicomp/DSG de 01 de outubro de 2008

• Ofício nº 594 - Dicomp/DSG de 06 de maio de 2009

• Comissão Nacional de Energia Nuclear - CNEN

• Instruções da Receita Federal para importação de bens para pesquisa científica e tecnológica

• Orientações básicas sobre Licitações e Contratos - TCU - 2010 (4ª Edição)

• Regulamento do Mercado de Câmbio e Capitais Internacionais

• Sítio eletrônico - Divisão de compras (importações e exportações) - DLO/UFMG

11/10/2012

• Verificar se nos processos de importação relativos à aquisição de bens permanentes e de consumo foram observados os

Princípios de Economicidade, Igualdade e Probidade Administrativa, conforme os ditames legais para sua realização;

PROCEDIMENTOS DE

AUDITORIA UNIVERSIDADE FEDERAL DE MINAS GERAIS

MANUAL DE AUDITORIA INTERNA

ASSUNTO:

GESTÃO DE SUPRIMENTOS IMPORTAÇÃO - AQUISIÇÕES PA - 18

• Verificar os controles existentes. (Caso necessário, elencar outros objetivos para a execução dos trabalhos de auditoria)

Licc.5 1/14

• Sítio eletrônico - Comprasnet

• Licitantes inidôneas

• Simulador do Tratamento Tributário e Administrativo das Importações

MOTTA, Carlos Pinto Coelho. Eficácia nas licitações e contratos . 10 ed. rev. atual. e ampl. Del Rey: 2005

III- CARACTERIZAÇÃO PROCESSO DE IMPORTAÇÃO

PROCESSO ADMINISTRATIVO Nº

MODALIDADE DE LICITAÇÃO:

OBJETO DA COMPRA:

FONTE DE RECURSOS (Próprio, Convênio, CAPES, FINEP, CNPQ, etc):

VALOR:

DATA DO FECHAMENTO DE CÂMBIO:

FUNDAMENTAÇÃO LEGAL:

Item Sim Não NA* Sim Não NA* Sim Não NA*

1

2

A importação foi formalizada por meio de processo

administrativo aberto pela unidade/órgão, devidamente

autuado, protocolado e numerado? Item 1 do Ofício nº

1.216/08 - Dicomp/DSG; Lei nº 8.666/93, Art. 38, Caput.

1. QUANTO À DOCUMENTAÇÃO NECESSÁRIA PARA A REALIZAÇÃO DE UMA IMPORTAÇÃO: Os pedidos de importação de

bens deverão ser encaminhados por meio de processo administrativo formalmente aberto (com o número de processo

oficial fornecido pela Secretaria Administrativa ou equivalente da unidade ou órgão)

Lei nº 8.666/93 -Art. 38. O procedimento da licitação será iniciado com a abertura de processo administrativo,

devidamente autuado, protocolado e numerado, contendo a autorização respectiva, a indicação sucinta de seu objeto e

do recurso próprio para a despesa, e ao qual serão juntados oportunamente:

A autorização (emitida pela autoridade competente)

para realização da compra consta do processo? Item 1,

alínea "a" do Ofício nº 1.216/08 - Dicomp/DSG; Lei nº

8.666/93, Art. 38, Caput.

1. QUANTO À DOCUMENTAÇÃO NECESSÁRIA PARA A REALIZAÇÃO DE UMA IMPORTAÇÃO: a) Ofício ou correspondência

endereçada à Divisão de Compras – Dicomp do Departamento de Serviços Gerais - DSG solicitando a abertura do

processo de importação, assinado pelo solicitante do material ou pelo Coordenador do Convênio (se a fonte dos recursos

financeiros for convênio) e pelo Dirigente da Unidade Acadêmica ou Órgão Administrativo a que pertence. O ofício deve

conter, também, o número do Processo Administrativo aberto para esse fim e deve identificar solicitante responsável

pelo pedido (nome, endereço - Departamento, Setor, etc. – telefones, e-mail). Este ofício deverá ser substituído, sempre

que possível, pelo formulário Pedido de Importação /Exportação, disponível na Internet no site Portal do DSG (ícone de

Compras e importações > Importações na UFMG ou, então, direto pelo endereço

http://www.ufmg.br/dsg/compras_importacoes_pi.shtml). Lei nº

8.666/93 -Art. 38. O procedimento da licitação será iniciado com a abertura de processo administrativo, devidamente

autuado, protocolado e numerado, contendo a autorização respectiva, a indicação sucinta de seu objeto e do recurso

próprio para a despesa, e ao qual serão juntados oportunamente:

Check-List

Formalização do Processo

Licc.5 2/14

Item Sim Não NA* Sim Não NA* Sim Não NA*Check-List

3

4

5

6

Consta do processo a indicação do recurso próprio para

a despesa e comprovação da existência de previsão de

recursos orçamentários (com indicação das respectivas

rubricas) que assegurem o pagamento das obrigações,

inclusive das despesas acessórias a serem assumidas

previstas em torno de 20% do valor da aquisição? Item

1, alíneas "d" e "e"do Ofício nº 1.216/08 - Dicomp/DSG

e Lei nº 8.666/93, Art. 14.

Ofício nº 1.216/2008 - d) Quando os recursos para a importação forem orçamentários, número do empenho de valor

estimado referente ao custo do material a ser importado, emitido pela Unidade Gestora responsável pelo pedido em

nome do Banco do Brasil (onde será fechado o câmbio). Nos casos de recursos de convênio ou não orçamentários,

declaração do Coordenador do Convênio atestando que os recursos financeiros necessários para a aquisição, inclusive

suas despesas acessórias – na ordem de 20% (vinte por cento) do valor da aquisição -, foram previstos no Convênio e já

estão liberados ou estarão liberados para utilização na época do fechamento de câmbio. Estes recursos deverão ficar

reservados junto ao próprio Coordenador para os pagamentos da importação nos momentos devidos. e) Igualmente

quando os recursos forem orçamentários, número de pré-empenho de valor estimado, na rubrica de serviços de

terceiros, referente ao custo das despesas acessórias da importação, no montante aproximado de 20% (vinte por cento)

do valor do empenho mencionado na alínea acima. Este pré-empenho será paulatinamente substituído pelas despesas de

frete, seguro, armazenagem e outras despesas durante o processo até da entrega do produto importado e/ou prestação

de contas final da importação. Lei nº

8.666/93- Art. 14. Nenhuma compra será feita sem a adequada caracterização de seu objeto e indicação dos recursos

orçamentários para seu pagamento, sob pena de nulidade do ato e responsabilidade de quem lhe tiver dado causa.

Consta no processo, a descrição detalhada do material,

sem indicação de marca, a ser importado, inclusive

bilingue? Item 1, alínea "b" do Ofício nº 1.216/08 -

Dicomp/DSG e Lei nº 8.666/93, Art. 15, §7º, I.

Ofício nº 1.216/08 - 1. QUANTO À DOCUMENTAÇÃO NECESSÁRIA PARA A REALIZAÇÃO DE UMA IMPORTAÇÃO: b)

Descrição detalhada do material a ser importado, constando itens, quantidades, unidades de medida, país de origem,

nome e endereço do exportador, valores aproximados em reais (R$) e na moeda do país de origem, além de outras

informações pertinentes. A descrição deverá ser bilíngüe (português e inglês), e indicar as referências (número de partes,

peças, modelos, catálogos, etc.) do fabricante/exportador, quando houver. A descrição acima deverá ser substituída,

sempre que possível, pelo formulário Pedido de Importação/Exportação, disponível na Internet no site Portal do DSG

(Compras e importações > Importações na UFMG ou, então, pelo endereço

http://www.ufmg.br/dsg/compras_importacoes_pi.shtml).

Lei nº 8.666/93 - Art. 15, § 7o Nas compras deverão ser observadas, ainda:

I - a especificação completa do bem a ser adquirido sem indicação de marca;

Nas hipóteses de aquisição de material, consta a

definição e a quantidade a ser importado, inclusive

bilingue? Lei nº 8.666/93, art. 15, §7º , II.

Art. 15, § 7º Nas compras deverão ser observadas, ainda: II - a definição das unidades e das quantidades a serem

adquiridas em função do consumo e utilização prováveis, cuja estimativa será obtida, sempre que possível, mediante

adequadas técnicas quantitativas de estimação;

Foram observadas as condições de guarda e

armazenamento que não permitam a deterioração do

material a ser adquirido? Lei nº 8.666/93, Art. 15, § 7º,

III.

§ 7º Nas compras deverão ser observadas, ainda: III - as condições de guarda e armazenamento que não permitam a

deterioração do material.

Licc.5 3/14

Item Sim Não NA* Sim Não NA* Sim Não NA*Check-List

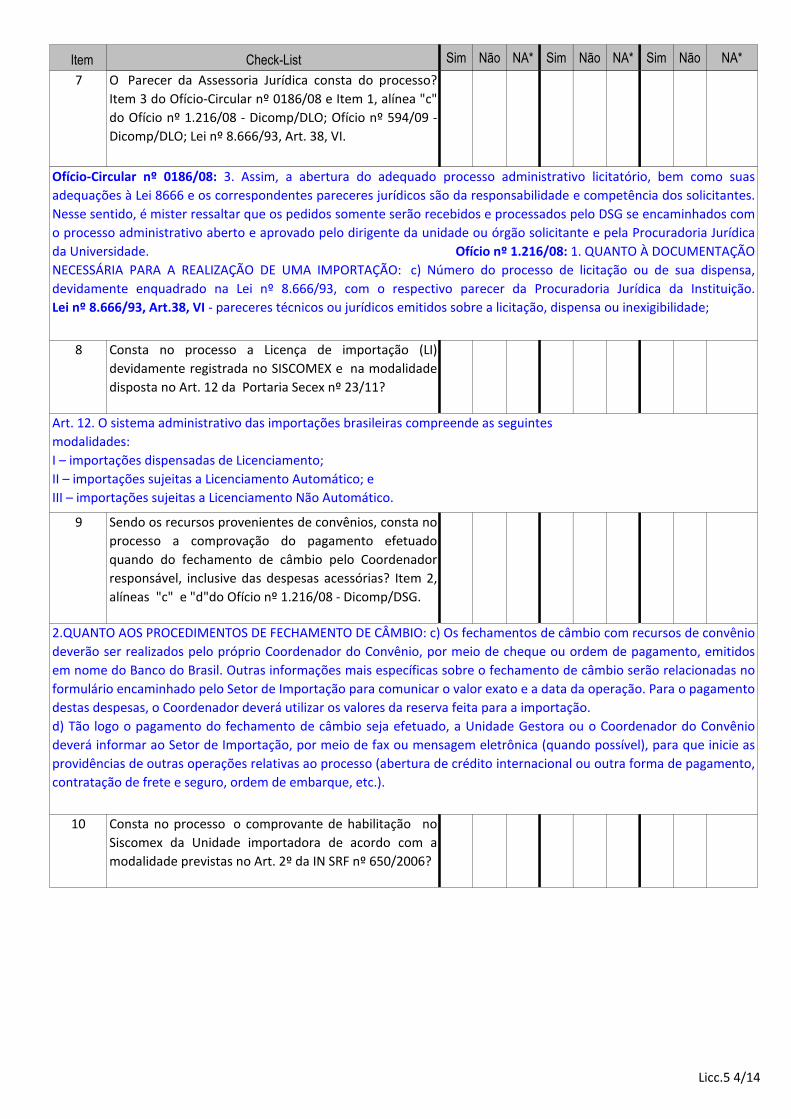

7

8

9

10

O Parecer da Assessoria Jurídica consta do processo?

Item 3 do Ofício-Circular nº 0186/08 e Item 1, alínea "c"

do Ofício nº 1.216/08 - Dicomp/DLO; Ofício nº 594/09 -

Dicomp/DLO; Lei nº 8.666/93, Art. 38, VI.

Ofício-Circular nº 0186/08: 3. Assim, a abertura do adequado processo administrativo licitatório, bem como suas

adequações à Lei 8666 e os correspondentes pareceres jurídicos são da responsabilidade e competência dos solicitantes.

Nesse sentido, é mister ressaltar que os pedidos somente serão recebidos e processados pelo DSG se encaminhados com

o processo administrativo aberto e aprovado pelo dirigente da unidade ou órgão solicitante e pela Procuradoria Jurídica

da Universidade. Ofício nº 1.216/08: 1. QUANTO À DOCUMENTAÇÃO

NECESSÁRIA PARA A REALIZAÇÃO DE UMA IMPORTAÇÃO: c) Número do processo de licitação ou de sua dispensa,

devidamente enquadrado na Lei nº 8.666/93, com o respectivo parecer da Procuradoria Jurídica da Instituição.

Lei nº 8.666/93, Art.38, VI - pareceres técnicos ou jurídicos emitidos sobre a licitação, dispensa ou inexigibilidade;

Consta no processo a Licença de importação (LI)

devidamente registrada no SISCOMEX e na modalidade

disposta no Art. 12 da Portaria Secex nº 23/11?

Art. 12. O sistema administrativo das importações brasileiras compreende as seguintes

modalidades:

I – importações dispensadas de Licenciamento;

II – importações sujeitas a Licenciamento Automático; e

III – importações sujeitas a Licenciamento Não Automático.

Sendo os recursos provenientes de convênios, consta no

processo a comprovação do pagamento efetuado

quando do fechamento de câmbio pelo Coordenador

responsável, inclusive das despesas acessórias? Item 2,

alíneas "c" e "d"do Ofício nº 1.216/08 - Dicomp/DSG.

2.QUANTO AOS PROCEDIMENTOS DE FECHAMENTO DE CÂMBIO: c) Os fechamentos de câmbio com recursos de convênio

deverão ser realizados pelo próprio Coordenador do Convênio, por meio de cheque ou ordem de pagamento, emitidos

em nome do Banco do Brasil. Outras informações mais específicas sobre o fechamento de câmbio serão relacionadas no

formulário encaminhado pelo Setor de Importação para comunicar o valor exato e a data da operação. Para o pagamento

destas despesas, o Coordenador deverá utilizar os valores da reserva feita para a importação.

d) Tão logo o pagamento do fechamento de câmbio seja efetuado, a Unidade Gestora ou o Coordenador do Convênio

deverá informar ao Setor de Importação, por meio de fax ou mensagem eletrônica (quando possível), para que inicie as

providências de outras operações relativas ao processo (abertura de crédito internacional ou outra forma de pagamento,

contratação de frete e seguro, ordem de embarque, etc.).

Consta no processo o comprovante de habilitação no

Siscomex da Unidade importadora de acordo com a

modalidade previstas no Art. 2º da IN SRF nº 650/2006?

Licc.5 4/14

Item Sim Não NA* Sim Não NA* Sim Não NA*Check-List

11

12

Art. 2º O procedimento de habilitação de pessoa física e do responsável por pessoa jurídica, para a prática de atos no

Siscomex será executada mediante requerimento do interessado, para uma das seguintes modalidades:

I - ordinária, para pessoa jurídica que atue habitualmente no comércio exterior.

II - simplificada, para:

a) pessoa física, inclusive a qualificada como produtor rural, artesão, artista ou assemelhado;

b) pessoa jurídica:

1. que apresenta mensalmente a Declaração de Débitos e Créditos Tributários Federais (DCTF), nos termos do art.

3º da Instrução Normativa SRF nº 583, de 20 de dezembro de 2005;(Revogado pela Instrução Normativa RFB nº 1.014, de

1º de março de 2010)

2. constituída sob a forma de sociedade anônima de capital aberto, com ações negociadas em bolsa de valores ou

no mercado de balcão, classificada no código de natureza jurídica 204-6 da tabela do Anexo V à Instrução Normativa RFB

nº 568, de 8 de setembro 2005, bem como suas subsidiárias integrais;

3. autorizada a utilizar o Despacho Aduaneiro Expresso (Linha Azul), nos termos da Instrução Normativa SRF nº

476, de 13 de dezembro 2004;

4. que atue exclusivamente como encomendante, nos termos do art. 11, da Lei nº 11.281, de 20 de fevereiro de

2006;

5. para importação de bens destinados à incorporação ao seu ativo permanente; e

6. que atue no comércio exterior em valor de pequena monta;

c) empresa pública ou sociedade de economia mista, classificada, respectivamente, nos códigos de natureza jurídica

201-1 e 203-8 da tabela do Anexo V à Instrução Normativa RFB nº 568, de 2005; e

d) entidade sem fins lucrativos, classificada nos códigos de natureza jurídica 303-4 a 399-9 da tabela do Anexo V à

Instrução Normativa RFB nº 568, de 2005;

III - especial, para órgão da administração pública direta, autarquia e fundação pública, órgão público autônomo,

organismo internacional e outras instituições extraterritoriais, classificados nos códigos de natureza jurídica 101-5 a 118-

0, e 500-2 da tabela do Anexo V à Instrução Normativa RFB nº 568, de 2005; e

IV - restrita, para pessoa física ou jurídica que tenha operado anteriormente no comércio exterior, exclusivamente para

a realização de consulta ou retificação de declaração.

§ 1º Para os fins do disposto na alínea "a" do inciso II do caput, considera-se produtor rural a pessoa física que explore Consta no processo, a declaração de importação (DI),

conforme disposto no Art. 4º da IN SRF nº 680/2006?

Art. 4º A Declaração de Importação (DI) será formulada pelo importador no Siscomex e consistirá na prestação das

informações constantes do Anexo Único, de acordo com o tipo de declaração e a modalidade de despacho aduaneiro.

§ 1º Não será admitido agrupar, numa mesma declaração, mercadoria que proceda diretamente do exterior e

mercadoria que se encontre no País submetida a regime aduaneiro especial ou aplicado em áreas especiais.

§ 2º Será admitida a formulação de uma única declaração para o despacho de mercadorias que, procedendo diretamente

do exterior, tenha uma parte destinada a consumo e outra a ser submetida ao regime aduaneiro especial de admissão

temporária ou a ser reimportada.

§ 3º Não será permitido agrupar, numa mesma adição, mercadorias cujos preços efetivamente pagos ou a pagar devam

ser ajustados de forma diversa, em decorrência das regras estabelecidas pelo Acordo de Valoração Aduaneira.

A Declaração de Importação (DI) foi registrada no

SISCOMEX? IN SRF nº 680/2006, Arts. 14 e 15.

Licc.5 5/14

Item Sim Não NA* Sim Não NA* Sim Não NA*Check-List

13

14

Nos casos de transporte aéreo, consta no processo o

extrato do Sistema Integrado de Gerência do Manifesto,

do Trânsito e do Armazenamento - MANTRA? IN SRF nº

102/1994, Art. 1º.

Art. 1º O controle de cargas aéreas procedentes do exterior e de cargas em trânsito pelo território aduaneiro será

processado através do Sistema Integrado de Gerência do Manifesto, do Trânsito e do Armazenamento - MANTRA e terá

por base os procedimentos estabelecidos por este Ato.

§ 1° O MANTRA constitui parte do Sistema Integrado de Comércio Exterior - SISCOMEX instituído pelo Decreto nº 660, de

25 de setembro de 1992.

§ 2° A manifestação de carga referida no art. 6º, bem como o registro de armazenamento efetivado pelo depositário e o

correspondente visto dessa armazenagem realizado pela fiscalização aduaneira, cumulativamente, desobrigam a

utilização da Folha de Controle de Carga - FCC de que trata o item 1 da Instrução Normativa SRF nº 63, de 22 de junho de

1984.

§ 3° Nos casos de inatividade do Sistema, o controle de cargas terá por base a citada FCC e será lavrado termo de entrada

no momento da chegada de veículo, quer esteja ou não transportando carga.

§ 4° As operações realizadas durante o período de inatividade do Sistema deverão ser nele registradas imediatamente

após o reinício de seu funcionamento, dispondo cada usuário, para tal, de até doze horas contadas:

I - para o transportador, a partir do reinício do funcionamento do Sistema;

II - para o desconsolidador de carga, após a conclusão da operação do transportador;

III - para o depositário, após o término da operação do transportador e, quando houver, da operação do desconsolidador

de carga.

Consta no processo a Fatura Comercial

(Proforma/Comercial Invoice) emitida pelo exportador

ou representante no Brasil, contendo as especificações

exigidas pela RFB, conforme determina Art. 557 do

Decreto 6.759/2009?

Art. 14. A DI será registrada no Siscomex, por solicitação do importador, mediante a sua numeração automática única,

seqüencial e nacional, reiniciada a cada ano. Art. 15. O registro da DI

caracteriza o início do despacho aduaneiro de importação, e somente será efetivado:

I - se verificada a regularidade cadastral do importador;

II - após o licenciamento da operação de importação, quando exigível, e a verificação do atendimento às normas

cambiais, conforme estabelecido pelos órgãos e agências da administração pública federal competentes;

III - após a chegada da carga, exceto na modalidade de registro antecipado da DI, previsto no art. 17;

IV - após a confirmação pelo banco da aceitação do débito relativo aos tributos, contribuições e direitos devidos,

inclusive da Taxa de Utilização do Siscomex;

V - se não for constatada qualquer irregularidade impeditiva do registro.

§ 1o Entende-se por irregularidade impeditiva do registro da declaração aquela decorrente da omissão de dado

obrigatório ou o seu fornecimento com erro, bem assim a que decorra de impossibilidade legal absoluta.

§ 2o Considera-se não chegada a carga que, no Mantra, esteja em situação que impeça a vinculação da DI ao

conhecimento de carga correspondente.

Licc.5 6/14

Item Sim Não NA* Sim Não NA* Sim Não NA*Check-List

15

16

17

Art. 557. A fatura comercial deverá conter as seguintes indicações:

I - nome e endereço, completos, do exportador;

II - nome e endereço, completos, do importador e, se for caso, do adquirente ou do encomendante predeterminado;

III - especificação das mercadorias em português ou em idioma oficial do Acordo Geral sobre Tarifas e Comércio, ou, se

em outro idioma, acompanhada de tradução em língua portuguesa, a critério da autoridade aduaneira, contendo as

denominações próprias e comerciais, com a indicação dos elementos indispensáveis a sua perfeita identificação;

IV - marca, numeração e, se houver, número de referência dos volumes;

V - quantidade e espécie dos volumes;

VI - peso bruto dos volumes, entendendo-se, como tal, o da mercadoria com todos os seus recipientes, embalagens e

demais envoltórios;

VII - peso líquido, assim considerado o da mercadoria livre de todo e qualquer envoltório;

VIII - país de origem, como tal entendido aquele onde houver sido produzida a mercadoria ou onde tiver ocorrido a

última transformação substancial;

IX - país de aquisição, assim considerado aquele do qual a mercadoria foi adquirida para ser exportada para o Brasil,

independentemente do país de origem da mercadoria ou de seus insumos;

X - país de procedência, assim considerado aquele onde se encontrava a mercadoria no momento de sua aquisição;

XI - preço unitário e total de cada espécie de mercadoria e, se houver, o montante e a natureza das reduções e dos

descontos concedidos;

XII - custo de transporte a que se refere o inciso I do art. 77 e demais despesas relativas às mercadorias especificadas na

fatura;

XIII - condições e moeda de pagamento; e

XIV - termo da condição de venda (INCOTERM).

Parágrafo único. As emendas, ressalvas ou entrelinhas feitas na fatura deverão ser autenticadas pelo exportador.

Consta no processo o Romaneio de Carga (Packing-List),

conforme determina alínea “e”, inciso VIII do art. 728 do

Decreto nº 6.759/2009?

Art. 728. Aplicam-se ainda as seguintes multas (Decreto-Lei no 37, de 1966, art. 107, incisos I a VI, VII, alínea "a" e "c" a

"g", VIII, IX, X, alíneas "a" e "b", e XI, com a redação dada pela Lei no 10.833, de 2003, art. 77): VIII - de R$ 500,00

(quinhentos reais): e) pela não-apresentação do romaneio de carga (packing-list) nos documentos de instrução da

declaração aduaneira;

Consta no processo, documento que comprove o

conhecimento de embarque marítimo (BILL OF LADING -

B/L) ou aéreo (AIR WAYBILL - AWB) da carga original?

Decreto nº 6.759/2009, Art. 554

Art. 554. O conhecimento de carga original, ou documento de efeito equivalente, constitui prova de posse ou de

propriedade da mercadoria

Em se tratando de aquisição através de dispensa ou

inexigibilidade de licitação, consta no processo

documentação que comprove as formalidades

intrínsecas e extrínsecas previstas no art. 26 da Lei nº

8.666/93?

Licc.5 7/14

Item Sim Não NA* Sim Não NA* Sim Não NA*Check-List

18

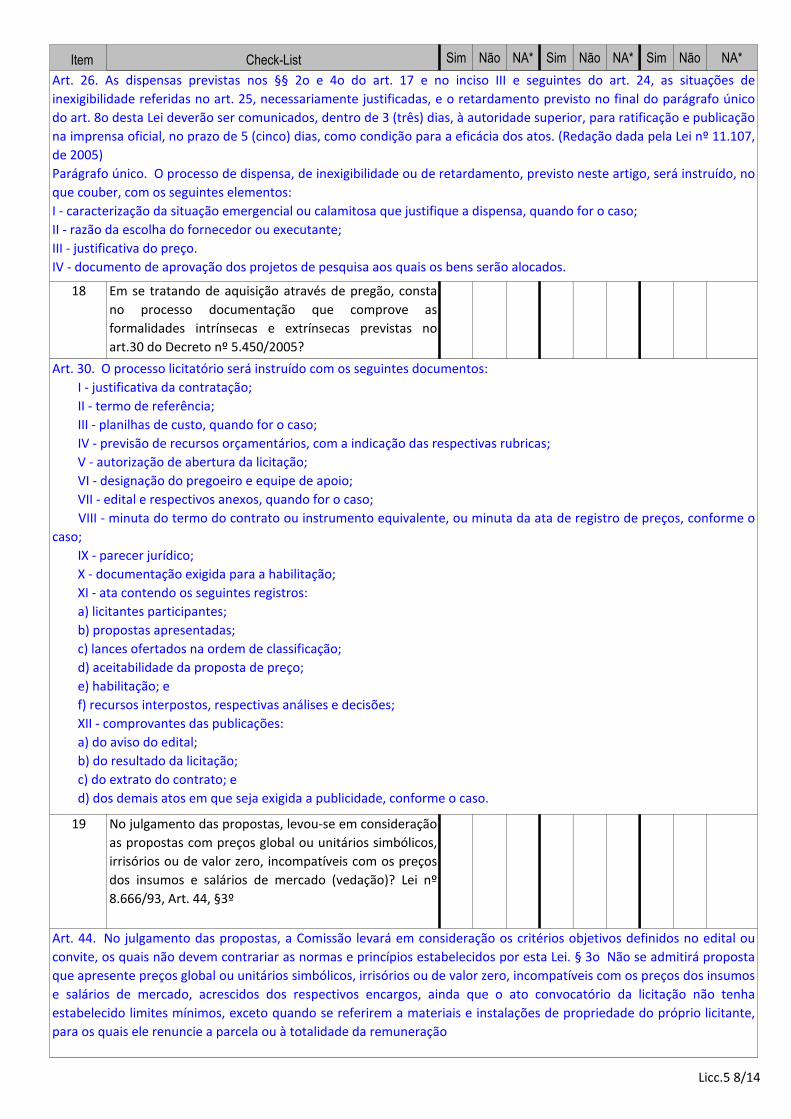

19 No julgamento das propostas, levou-se em consideração

as propostas com preços global ou unitários simbólicos,

irrisórios ou de valor zero, incompatíveis com os preços

dos insumos e salários de mercado (vedação)? Lei nº

8.666/93, Art. 44, §3º

Art. 44. No julgamento das propostas, a Comissão levará em consideração os critérios objetivos definidos no edital ou

convite, os quais não devem contrariar as normas e princípios estabelecidos por esta Lei. § 3o Não se admitirá proposta

que apresente preços global ou unitários simbólicos, irrisórios ou de valor zero, incompatíveis com os preços dos insumos

e salários de mercado, acrescidos dos respectivos encargos, ainda que o ato convocatório da licitação não tenha

estabelecido limites mínimos, exceto quando se referirem a materiais e instalações de propriedade do próprio licitante,

para os quais ele renuncie a parcela ou à totalidade da remuneração

Art. 26. As dispensas previstas nos §§ 2o e 4o do art. 17 e no inciso III e seguintes do art. 24, as situações de

inexigibilidade referidas no art. 25, necessariamente justificadas, e o retardamento previsto no final do parágrafo único

do art. 8o desta Lei deverão ser comunicados, dentro de 3 (três) dias, à autoridade superior, para ratificação e publicação

na imprensa oficial, no prazo de 5 (cinco) dias, como condição para a eficácia dos atos. (Redação dada pela Lei nº 11.107,

de 2005)

Parágrafo único. O processo de dispensa, de inexigibilidade ou de retardamento, previsto neste artigo, será instruído, no

que couber, com os seguintes elementos:

I - caracterização da situação emergencial ou calamitosa que justifique a dispensa, quando for o caso;

II - razão da escolha do fornecedor ou executante;

III - justificativa do preço.

IV - documento de aprovação dos projetos de pesquisa aos quais os bens serão alocados.

Em se tratando de aquisição através de pregão, consta

no processo documentação que comprove as

formalidades intrínsecas e extrínsecas previstas no

art.30 do Decreto nº 5.450/2005?

Art. 30. O processo licitatório será instruído com os seguintes documentos:

I - justificativa da contratação;

II - termo de referência;

III - planilhas de custo, quando for o caso;

IV - previsão de recursos orçamentários, com a indicação das respectivas rubricas;

V - autorização de abertura da licitação;

VI - designação do pregoeiro e equipe de apoio;

VII - edital e respectivos anexos, quando for o caso;

VIII - minuta do termo do contrato ou instrumento equivalente, ou minuta da ata de registro de preços, conforme o

caso;

IX - parecer jurídico;

X - documentação exigida para a habilitação;

XI - ata contendo os seguintes registros:

a) licitantes participantes;

b) propostas apresentadas;

c) lances ofertados na ordem de classificação;

d) aceitabilidade da proposta de preço;

e) habilitação; e

f) recursos interpostos, respectivas análises e decisões;

XII - comprovantes das publicações:

a) do aviso do edital;

b) do resultado da licitação;

c) do extrato do contrato; e

d) dos demais atos em que seja exigida a publicidade, conforme o caso.

Licc.5 8/14

Item Sim Não NA* Sim Não NA* Sim Não NA*Check-List

20

21

22

23

24

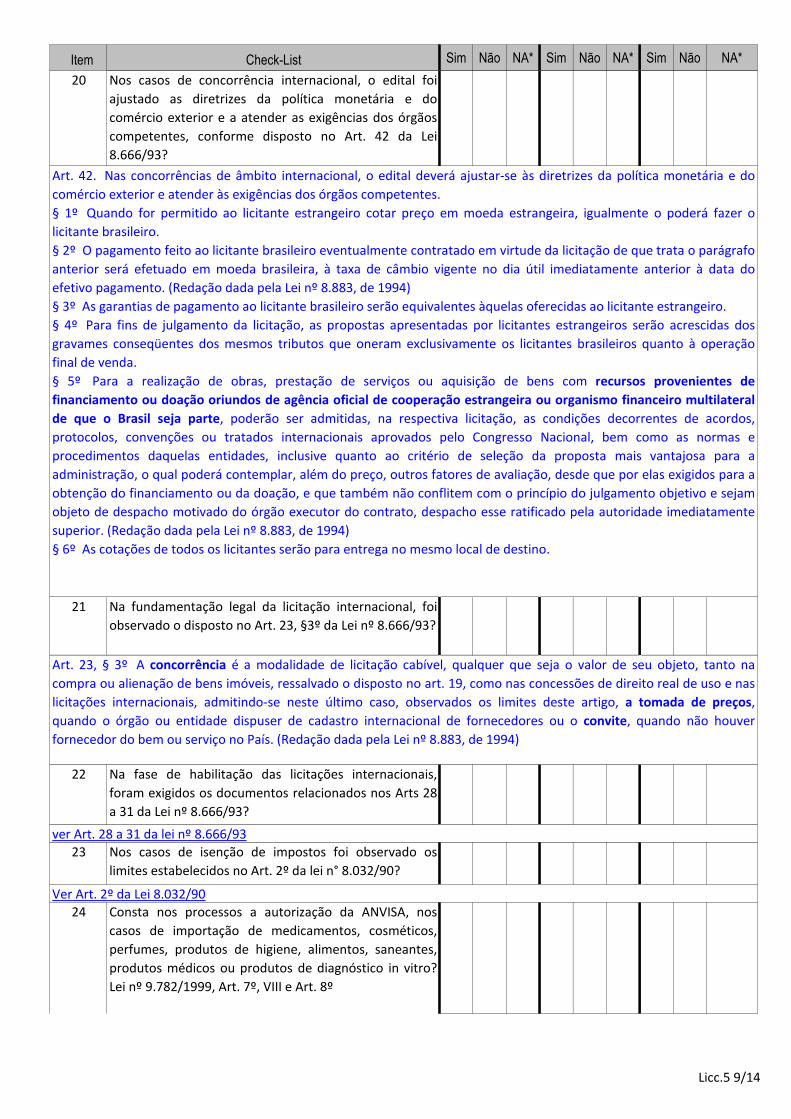

Nos casos de concorrência internacional, o edital foi

ajustado as diretrizes da política monetária e do

comércio exterior e a atender as exigências dos órgãos

competentes, conforme disposto no Art. 42 da Lei

8.666/93?

Art. 42. Nas concorrências de âmbito internacional, o edital deverá ajustar-se às diretrizes da política monetária e do

comércio exterior e atender às exigências dos órgãos competentes.

§ 1º Quando for permitido ao licitante estrangeiro cotar preço em moeda estrangeira, igualmente o poderá fazer o

licitante brasileiro.

§ 2º O pagamento feito ao licitante brasileiro eventualmente contratado em virtude da licitação de que trata o parágrafo

anterior será efetuado em moeda brasileira, à taxa de câmbio vigente no dia útil imediatamente anterior à data do

efetivo pagamento. (Redação dada pela Lei nº 8.883, de 1994)

§ 3º As garantias de pagamento ao licitante brasileiro serão equivalentes àquelas oferecidas ao licitante estrangeiro.

§ 4º Para fins de julgamento da licitação, as propostas apresentadas por licitantes estrangeiros serão acrescidas dos

gravames conseqüentes dos mesmos tributos que oneram exclusivamente os licitantes brasileiros quanto à operação

final de venda.

§ 5º Para a realização de obras, prestação de serviços ou aquisição de bens com recursos provenientes de

financiamento ou doação oriundos de agência oficial de cooperação estrangeira ou organismo financeiro multilateral

de que o Brasil seja parte, poderão ser admitidas, na respectiva licitação, as condições decorrentes de acordos,

protocolos, convenções ou tratados internacionais aprovados pelo Congresso Nacional, bem como as normas e

procedimentos daquelas entidades, inclusive quanto ao critério de seleção da proposta mais vantajosa para a

administração, o qual poderá contemplar, além do preço, outros fatores de avaliação, desde que por elas exigidos para a

obtenção do financiamento ou da doação, e que também não conflitem com o princípio do julgamento objetivo e sejam

objeto de despacho motivado do órgão executor do contrato, despacho esse ratificado pela autoridade imediatamente

superior. (Redação dada pela Lei nº 8.883, de 1994)

§ 6º As cotações de todos os licitantes serão para entrega no mesmo local de destino.

Na fundamentação legal da licitação internacional, foi

observado o disposto no Art. 23, §3º da Lei nº 8.666/93?

Art. 23, § 3º A concorrência é a modalidade de licitação cabível, qualquer que seja o valor de seu objeto, tanto na

compra ou alienação de bens imóveis, ressalvado o disposto no art. 19, como nas concessões de direito real de uso e nas

licitações internacionais, admitindo-se neste último caso, observados os limites deste artigo, a tomada de preços,

quando o órgão ou entidade dispuser de cadastro internacional de fornecedores ou o convite, quando não houver

fornecedor do bem ou serviço no País. (Redação dada pela Lei nº 8.883, de 1994)

Na fase de habilitação das licitações internacionais,

foram exigidos os documentos relacionados nos Arts 28

a 31 da Lei nº 8.666/93?

ver Art. 28 a 31 da lei nº 8.666/93

Nos casos de isenção de impostos foi observado os

limites estabelecidos no Art. 2º da lei n° 8.032/90?

Ver Art. 2º da Lei 8.032/90

Consta nos processos a autorização da ANVISA, nos

casos de importação de medicamentos, cosméticos,

perfumes, produtos de higiene, alimentos, saneantes,

produtos médicos ou produtos de diagnóstico in vitro?

Lei nº 9.782/1999, Art. 7º, VIII e Art. 8º

Licc.5 9/14

Item Sim Não NA* Sim Não NA* Sim Não NA*Check-List

25

26

27

Consta nos processos a autorização do Instituto de

Pesquisas Energéticas e Nucleares da CNEN (IPEN), nos

casos de importação de radioisótopos e/ou

equipamentos geradores de radiação ionizante?

À Diretoria de Radioproteção e Segurança Nuclear compete:

I - expedir normas, licenças e autorizações, fiscalizar e controlar:

d) a posse, a produção, a utilização, a industrialização, a operação, o transporte, o comércio, a importação e a

exportação de fontes, radioisótopos e demais materiais radioativos e equipamentos geradores de radiação para a

aplicação na medicina, na indústria e na pesquisa científica;

Contrato

Consta no processo o termo de contrato ou instrumento

equivalente, conforme o caso? Lei nº 8.666/93, art. 38,

inciso X e art. 62. Art. 38. O procedimento da licitação será iniciado com a abertura de processo administrativo, devidamente autuado,

protocolado e numerado, contendo a autorização respectiva, a indicação sucinta de seu objeto e do recurso próprio para

a despesa, e ao qual serão juntados oportunamente: X - termo de contrato ou instrumento equivalente, conforme o

caso; Obs.: contrato é obrigatório nos casos de concorrência e de

tomada de preços, bem como nas dispensas e inexigibilidades cujos preços estejam compreendidos nos limites destas

duas modalidades de licitação, e facultativo nos demais casos. Vide Art. 62 lei nº 8.666/93

No contrato administrativo constam as cláusulas

necessárias, conforme disposto no Art. 55 da lei nº

8.666/93?

Art. 7º Compete à Agência proceder à implementação e à execução do disposto nos incisos II a VII do art. 2º desta Lei,

devendo:VIII - anuir com a importação e exportação dos produtos mencionados no art. 8º desta Lei;

Art. 8º Incumbe à Agência, respeitada a legislação em vigor, regulamentar, controlar e fiscalizar os produtos e serviços

que envolvam risco à saúde pública.

§ 1º Consideram-se bens e produtos submetidos ao controle e fiscalização sanitária pela Agência:

I - medicamentos de uso humano, suas substâncias ativas e demais insumos, processos e tecnologias;

II - alimentos, inclusive bebidas, águas envasadas, seus insumos, suas embalagens, aditivos alimentares, limites de

contaminantes orgânicos, resíduos de agrotóxicos e de medicamentos veterinários;

III - cosméticos, produtos de higiene pessoal e perfumes;

IV - saneantes destinados à higienização, desinfecção ou desinfestação em ambientes domiciliares, hospitalares e

coletivos;

V - conjuntos, reagentes e insumos destinados a diagnóstico;

VI - equipamentos e materiais médico-hospitalares, odontológicos e hemoterápicos e de diagnóstico laboratorial e

por imagem;

VII - imunobiológicos e suas substâncias ativas, sangue e hemoderivados;

VIII - órgãos, tecidos humanos e veterinários para uso em transplantes ou reconstituições;

IX - radioisótopos para uso diagnóstico in vivo e radiofármacos e produtos radioativos utilizados em diagnóstico e

terapia;

X - cigarros, cigarrilhas, charutos e qualquer outro produto fumígero, derivado ou não do tabaco;

XI - quaisquer produtos que envolvam a possibilidade de risco à saúde, obtidos por engenharia genética, por outro

procedimento ou ainda submetidos a fontes de radiação.

Licc.5 10/14

Item Sim Não NA* Sim Não NA* Sim Não NA*Check-List

28

29

30

Art . 40. A assinatura, firma ou rubrica em documentos e processos deverá ser seguida da repetição completa do nome

do signatário e indicação da respectiva função ou cargo, por meio de carimbo, do qual constará, precedendo espaço

destinado à data, e sigla da unidade na qual o servidor esteja exercendo suas funções ou cargo.

Controle Interno

Art. 55. São cláusulas necessárias em todo contrato as que estabeleçam:

I - o objeto e seus elementos característicos;

II - o regime de execução ou a forma de fornecimento;

III - o preço e as condições de pagamento, os critérios, data-base e periodicidade do reajustamento de preços, os critérios de

atualização monetária entre a data do adimplemento das obrigações e a do efetivo pagamento;

IV - os prazos de início de etapas de execução, de conclusão, de entrega, de observação e de recebimento definitivo, conforme o

caso;

V - o crédito pelo qual correrá a despesa, com a indicação da classificação funcional programática e da categoria econômica;

VI - as garantias oferecidas para assegurar sua plena execução, quando exigidas;

VII - os direitos e as responsabilidades das partes, as penalidades cabíveis e os valores das multas;

VIII - os casos de rescisão;

IX - o reconhecimento dos direitos da Administração, em caso de rescisão administrativa prevista no art. 77 desta Lei;

X - as condições de importação, a data e a taxa de câmbio para conversão, quando for o caso;

XI - a vinculação ao edital de licitação ou ao termo que a dispensou ou a inexigiu, ao convite e à proposta do licitante vencedor;

XII - a legislação aplicável à execução do contrato e especialmente aos casos omissos;

XIII - a obrigação do contratado de manter, durante toda a execução do contrato, em compatibilidade com as obrigações por ele

assumidas, todas as condições de habilitação e qualificação exigidas na licitação.

§ 1º (Vetado). (Redação dada pela Lei nº 8.883, de 1994)

§ 2º Nos contratos celebrados pela Administração Pública com pessoas físicas ou jurídicas, inclusive aquelas domiciliadas no

estrangeiro, deverá constar necessariamente cláusula que declare competente o foro da sede da Administração para dirimir qualquer

questão contratual, salvo o disposto no § 6o do art. 32 desta Lei.

§ 3º No ato da liquidação da despesa, os serviços de contabilidade comunicarão, aos órgãos incumbidos da arrecadação e

fiscalização de tributos da União, Estado ou Município, as características e os valores pagos, segundo o disposto no art. 63 da Lei no

4.320, de 17 de março de 1964.

Consta no processo o contrato de fechamento de

câmbio na importação? Capítulo 3 do Regulamento do

Mercado de Câmbio e Capitais Internacionais e Lei nº

8.666/93, art. 55, inciso X

Contrato de câmbio é o instrumento específico firmado entre o vendedor e o comprador de

moeda estrangeira, no qual são estabelecidas as características e as condições sob as quais

se realiza a operação de câmbio.

Cópia da publicação resumida do instrumento

contratual no DOU até 20 dias após sua assinatura? Lei

nº 8.666/93, art. 38, inciso XI e art. 61, § único.

Art. 38. O procedimento da licitação será iniciado com a abertura de processo administrativo, devidamente autuado,

protocolado e numerado, contendo a autorização respectiva, a indicação sucinta de seu objeto e do recurso próprio para

a despesa, e ao qual serão juntados oportunamente: XI - outros comprovantes de publicações; Art. 61. Todo contrato

deve mencionar os nomes das partes e os de seus representantes, a finalidade, o ato que autorizou a sua lavratura, o

número do processo da licitação, da dispensa ou da inexigibilidade, a sujeição dos contratantes às normas desta Lei e às

cláusulas contratuais. Parágrafo único. A publicação resumida do instrumento de contrato ou de seus aditamentos na

imprensa oficial, que é condição indispensável para sua eficácia, será providenciada pela Administração até o quinto dia

útil do mês seguinte ao de sua assinatura, para ocorrer no prazo de vinte dias daquela data, qualquer que seja o seu

valor, ainda que sem ônus, ressalvado o disposto no art. 26 desta Lei. (Redação dada pela Lei nº 8.883, de 1994)

Consta a assinatura do contrato ou retirada da carta-

contrato, nota de empenho, autorização de compra ou

ordem de execução de serviço, quando for o caso?

Decreto nº 93.872/86, Art. 40

Licc.5 11/14

Item Sim Não NA* Sim Não NA* Sim Não NA*Check-List

31

32

33

34

35

36

37

Há atesto no documento fiscal, efetuado por outro

servidor que tenha conhecimento das condições em que

foi efetuada a importação? IN SFC 01/2001, Seção 3,

item 3, IV

Seção 3, Item 3, IV. segregação de funções - a estrutura das unidades/entidades deve prever a separação entre as

funções de autorização/aprovação de operações, execução, controle e contabilização, de tal forma que nenhuma pessoa

detenha competências e atribuições em desacordo com este princípio;

Os bens importados foram incorporados ao patrimônio

da Universidade? IN SEDAP nº 205/88, Item 6.1.

6.1. Toda movimentação de entrada e saída de carga deve ser objeto de registro, quer trate de material de consumo nos

almoxarifados, quer trate de equipamento ou material permanente em uso pelo setor competente. Em ambos os casos, a

ocorrência de tais registros está condicionada à apresentação de documentos que os justifiquem.

Nas isenções de impostos e do adicional de frete foi

observado o disposto no Art. 1º da Lei nº 8.010/90?

Art. 1º São isentas dos impostos de importação e sobre produtos industrializados e do adicional ao frete para renovação

da marinha mercante as importações de máquinas, equipamentos, aparelhos e instrumentos, bem como suas partes e

peças de reposição, acessórios, matérias-primas e produtos intermediários, destinados à pesquisa científica e

tecnológica.

Nas aquisições com valor inferior a US$ 10.000, consta

no processo a declaração simplificada importação (DSI)

? IN SRF nº 611/2006, Art. 3º, XIII.

Os bens importados foram destinados à sua finalidade?

Lei nº 4.717/1965, Art. 2º , alínea "e", § único, "e".

Art. 2º São nulos os atos lesivos ao patrimônio das entidades mencionadas no artigo anterior, nos casos de:

e) desvio de finalidade.

Parágrafo único. Para a conceituação dos casos de nulidade observar-se-ão as seguintes normas:

e) o desvio de finalidade se verifica quando o agente pratica o ato visando a fim diverso daquele previsto, explícita ou

implicitamente, na regra de competência.

Bens destinados a pesquisa científica e tecnológica - Lei 8.010/90

A importação de bens destina-se à pesquisa científica e

tecnológica e portanto amparada às finalidades

previstas na Lei nº 8.010/90?

As importações realizadas pelo CNPQ, por cientistas,

pesquisadores e entidades sem fins lucrativos ativas no

fomento, na coordenação ou na execução de programas

de pesquisa científica e tecnológica ou de ensino, estão

devidamente credenciados pelo CNPq? Lei 8.010/90,

Art. 1º, §2º.

Art. 1º , § 2º O disposto neste artigo aplica-se somente às importações realizadas pelo Conselho Nacional de

Desenvolvimento Científico e Tecnológico - CNPq, por cientistas, pesquisadores e entidades sem fins lucrativos ativas no

fomento, na coordenação ou na execução de programas de pesquisa científica e tecnológica ou de ensino, devidamente

credenciados pelo CNPq. (Redação dada pela Lei nº 10.964, de 2004)

Licc.5 12/14

Item Sim Não NA* Sim Não NA* Sim Não NA*Check-List

38

39

40

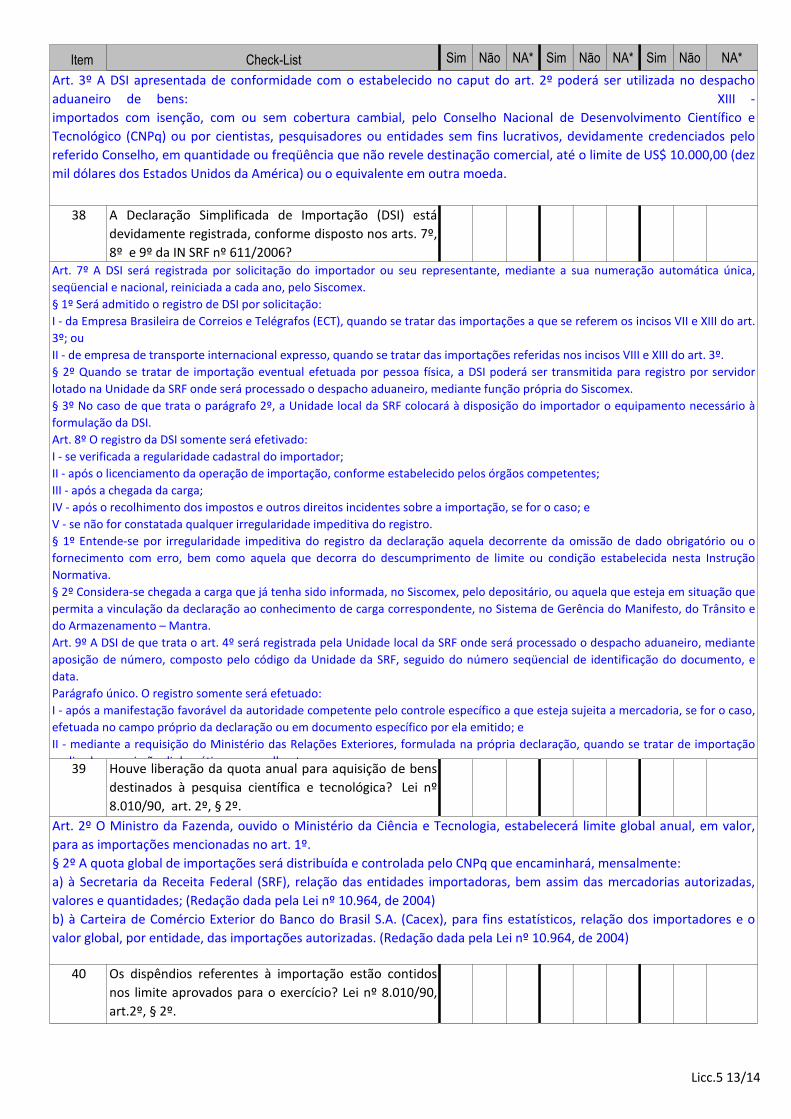

Art. 3º A DSI apresentada de conformidade com o estabelecido no caput do art. 2º poderá ser utilizada no despacho

aduaneiro de bens: XIII -

importados com isenção, com ou sem cobertura cambial, pelo Conselho Nacional de Desenvolvimento Científico e

Tecnológico (CNPq) ou por cientistas, pesquisadores ou entidades sem fins lucrativos, devidamente credenciados pelo

referido Conselho, em quantidade ou freqüência que não revele destinação comercial, até o limite de US$ 10.000,00 (dez

mil dólares dos Estados Unidos da América) ou o equivalente em outra moeda.

A Declaração Simplificada de Importação (DSI) está

devidamente registrada, conforme disposto nos arts. 7º,

8º e 9º da IN SRF nº 611/2006? Art. 7º A DSI será registrada por solicitação do importador ou seu representante, mediante a sua numeração automática única,

seqüencial e nacional, reiniciada a cada ano, pelo Siscomex.

§ 1º Será admitido o registro de DSI por solicitação:

I - da Empresa Brasileira de Correios e Telégrafos (ECT), quando se tratar das importações a que se referem os incisos VII e XIII do art.

3º; ou

II - de empresa de transporte internacional expresso, quando se tratar das importações referidas nos incisos VIII e XIII do art. 3º.

§ 2º Quando se tratar de importação eventual efetuada por pessoa física, a DSI poderá ser transmitida para registro por servidor

lotado na Unidade da SRF onde será processado o despacho aduaneiro, mediante função própria do Siscomex.

§ 3º No caso de que trata o parágrafo 2º, a Unidade local da SRF colocará à disposição do importador o equipamento necessário à

formulação da DSI.

Art. 8º O registro da DSI somente será efetivado:

I - se verificada a regularidade cadastral do importador;

II - após o licenciamento da operação de importação, conforme estabelecido pelos órgãos competentes;

III - após a chegada da carga;

IV - após o recolhimento dos impostos e outros direitos incidentes sobre a importação, se for o caso; e

V - se não for constatada qualquer irregularidade impeditiva do registro.

§ 1º Entende-se por irregularidade impeditiva do registro da declaração aquela decorrente da omissão de dado obrigatório ou o

fornecimento com erro, bem como aquela que decorra do descumprimento de limite ou condição estabelecida nesta Instrução

Normativa.

§ 2º Considera-se chegada a carga que já tenha sido informada, no Siscomex, pelo depositário, ou aquela que esteja em situação que

permita a vinculação da declaração ao conhecimento de carga correspondente, no Sistema de Gerência do Manifesto, do Trânsito e

do Armazenamento – Mantra.

Art. 9º A DSI de que trata o art. 4º será registrada pela Unidade local da SRF onde será processado o despacho aduaneiro, mediante

aposição de número, composto pelo código da Unidade da SRF, seguido do número seqüencial de identificação do documento, e

data.

Parágrafo único. O registro somente será efetuado:

I - após a manifestação favorável da autoridade competente pelo controle específico a que esteja sujeita a mercadoria, se for o caso,

efetuada no campo próprio da declaração ou em documento específico por ela emitido; e

II - mediante a requisição do Ministério das Relações Exteriores, formulada na própria declaração, quando se tratar de importação

realizada por missão diplomática ou semelhante.Houve liberação da quota anual para aquisição de bens

destinados à pesquisa científica e tecnológica? Lei nº

8.010/90, art. 2º, § 2º.

Art. 2º O Ministro da Fazenda, ouvido o Ministério da Ciência e Tecnologia, estabelecerá limite global anual, em valor,

para as importações mencionadas no art. 1º.

§ 2º A quota global de importações será distribuída e controlada pelo CNPq que encaminhará, mensalmente:

a) à Secretaria da Receita Federal (SRF), relação das entidades importadoras, bem assim das mercadorias autorizadas,

valores e quantidades; (Redação dada pela Lei nº 10.964, de 2004)

b) à Carteira de Comércio Exterior do Banco do Brasil S.A. (Cacex), para fins estatísticos, relação dos importadores e o

valor global, por entidade, das importações autorizadas. (Redação dada pela Lei nº 10.964, de 2004)

Os dispêndios referentes à importação estão contidos

nos limite aprovados para o exercício? Lei nº 8.010/90,

art.2º, § 2º.

Licc.5 13/14

Item Sim Não NA* Sim Não NA* Sim Não NA*Check-List

41

42

43

*NA - Não se aplica

Observações:

Consta no processo, o formulário para planejamento de

importação, conforme modelo do CNPQ?

http://tip.cnpq.br/wp-content/uploads/sugestao-formulario_planejamento_importacao.doc

Em se tratando de Bens e produtos sob anuência da

ANVISA, consta no processo a Petição/Termo de

Responsabilidade manual ou eletrônica pela importação

de material destinado à pesquisa científica e

tecnológica, conforme anexo do RDC Anvisa nº

01/2008? Capítulo II, Seção II, Item 1 "a"

Seção II - Procedimentos de Importação

1. Por meio do SISCOMEX (LI), o importador deverá apresentar:a) Petição/Termo de Responsabilidade manual ou

eletrônica - Anexo II;

Art. 2º O Ministro da Fazenda, ouvido o Ministério da Ciência e Tecnologia, estabelecerá limite global anual, em valor,

para as importações mencionadas no art. 1º.

§ 2º A quota global de importações será distribuída e controlada pelo CNPq que encaminhará, mensalmente:

a) à Secretaria da Receita Federal (SRF), relação das entidades importadoras, bem assim das mercadorias autorizadas,

valores e quantidades; (Redação dada pela Lei nº 10.964, de 2004)

b) à Carteira de Comércio Exterior do Banco do Brasil S.A. (Cacex), para fins estatísticos, relação dos importadores e o

valor global, por entidade, das importações autorizadas. (Redação dada pela Lei nº 10.964, de 2004)

Nos casos de importações que excederam ao limite

global anual estabelecido pelo CNPQ, consta no

processo: o comprovante do exame de similaridade, a

guia de importação ou documento de efeito equivalente

e controles prévios ao despachos aduaneiro? Lei nº

8.010/90, Art.1º, §1º e Art.2º, §3º.

Art. 1º São isentas dos impostos de importação e sobre produtos industrializados e do adicional ao frete para renovação

da marinha mercante as importações de máquinas, equipamentos, aparelhos e instrumentos, bem como suas partes e

peças de reposição, acessórios, matérias-primas e produtos intermediários, destinados à pesquisa científica e

tecnológica.

§ 1º As importações de que trata este artigo ficam dispensadas do exame de similaridade, da emissão de guia de

importação ou documento de efeito equivalente e controles prévios ao despachos aduaneiro

Art. 2º, § 3º As dispensas referidas no § 1º do art. 1º não se aplicarão às importações que excederem o limite global

anual a que se refere este artigo.

Licc.5 14/14