moviÉndose moving hacia arriba on up - … on up premium products are in high demand around the...

TRANSCRIPT

M O V I N G O N U PPREMIUM PRODUCTS ARE IN HIGH DEMAND AROUND THE WORLD

DECEMBER 2016

MOVIÉNDOSE HACIA ARRIBALOS PRODUCTOS PREMIUM SON DE ALTA DEMANDA ALREDEDOR DEL MUNDO

DICIEMBRE, 2016

2Copyright© 2016 The Nielsen Company

LOS PRODUCTOS PREMIUM EXPERIMENTAN GRANDES VENTAS Y CRECIMIENTO ALREDEDOR DEL MUNDO

ALREDEDOR DEL MUNDO:• ElsegmentoPremiumexperimentaunfuertecrecimiento,sobrepasandolasventastotalesdela categoríaenmuchosmercados,conimportantepotencialparacontinuarcreciendomientrasel poderdecompradelconsumidorysugastoincrementenalrededordelmundo

• Losconsumidoresnoestánúnicamenteintercambiandocomprasdemuchovalor;tambiénestán cambiandoamarcasPremiumenartículosdeusodiario.Cuidadopersonal,belleza,cuidadodel hogaryvariosproductosdealimentosybebidassoncategoríasqueexperimentanaltasventas ycrecimientoenvariosmercadosalrededordelmundo.

• LascaracterísticasmáscitadasdelosproductosPremiumsoncalidadexcepcional(54%)y desempeñosuperior(46%).LosproductosPremiummásexitosossonaquelloscuyodesempeño seenfocaenáreasdondelassolucionespreexistenteseraninsatisfactoriasoinexistentes.

• LosproductosconbeneficiossocialesoambientalestienenunpotencialPremium.Casi4decada 10encuestadosglobalesdijeronestardispuestosapagarporproductosPremiumorgánicosocon ingredientesnaturales(42%)oambientalmenteamigablesoelaboradosconmaterialessustentables (39%),y31%dijoqueestaríadispuestoapagarporproductossocialmenteresponsables.

• LosconsumidorescompranproductosPremiumtantoporrazonesemocionalescomoracionales, perolasemocionalesresuenanmásenmercadosemergentesdondelasaspiracionesdeestatusy logrossonmayores

Alrededordelmundo,losconsumidoresbuscanporunaprobadadelabuenavida.Ynosonsóloaquellosquetienenmásriqueza.Lasventasdelacategoría“Premium”–lacualNielsendefinecomoproductoscuyocostoesalmenos20%superioralpreciopromediodelacategoría–crecenrápidamente.Dehecho,elcrecimientodelsectorPremiumenmuchosmercadosalrededordelmundosobrepasalasventastotalesdemuchascategoríasdelosbienesdeconsumodealtarotación(FMCGporsussiglaseninglés).Entre2012y2014,elsegmentoPremiumcreció21%enelSudesteasiático,másdeldoblequeelpromediodelosbienescomunesycategoríadevalor(8%y10%respectivamente).LosproductosPremiumcrecieron23%enelmismoperíodoenChina.EnAméricaLatina,elcrecimientodeestesegmentosobrepasóalosFMCGexceptoenMéxicoyVenezuelaenlosúltimos12mesesqueterminaronenjuniode2016.

3 ENCUESTA GLOBAL NIELSEN DE PREMIUMIZACIÓN, Q1 2016

FactorestantoenlademandacomoenlaofertaimpulsanelcrecimientodelsegmentoPremium.Primero,muchosconsumidorestienenmayorpoderdecompraqueantes.Elpoderdecompradelosconsumidorescreceaunritmodeentre7%y9%anualenChina,IndiaoÁfricaSubsahariana,deacuerdoadatosdelBancoMundial.LaOrganizaciónparaelDesarrolloyCooperaciónEconómica(ODCE)predicequelaclasemediamundialincrementaráde1.8milmillonesen2009a4.9milmillonespara2030,conelcrecimientomásgrandeenlosmercadosemergentes,particularmentedeAsia.Conmásdineroensusbolsillos,muchosconsumidoresestáncambiandoaproductosyserviciosqueantesnopodíancostear.Adicionalmente,laglobalización–quehadadoalosconsumidoresaccesoaunagamamásampliadeproductos–yunmayorenfoquealacalidadyalaexperienciadecompra,hanalentadoalosconsumidoresatenermayorapetitoporproductosPremium.

“Conunacrecienteafluencia,losconsumidoresbuscanproductosqueofrezcanunaexperienciatotal,”dijoLianaLubel,VicepresidenteSeniordelaPrácticadeInnovacióndeNielsen.“Másalládelosproductosparanecesidadesbásicas,muchosconsumidorestambiéncompranconbaseencómolosproductosloshacensentir,ylosPremiumllegandirectoaldeseoporaquellosqueproveenmayoresbeneficiosyespecialización.Perocumplirsusexpectativasdeexperienciaesalgocrítico,ylosproductosPremiummásexitosossonaquellosquerealizanunmejortrabajoqueaquelloscuyodesempeñoseenfocaenáreasdondelassolucionespreexistenteseraninsatisfactoriasoinexistentes.”

LaPremiumizaciónnoessólounatendenciadelosmercadosendesarrollo.EnEstadosUnidos,losproductosPremiumrepresentancasiuncuartodecadadólarenventasenlascategoríasdecuidadopersonalydelhogar(26%y23%respectivamente).ElcrecimientoenelsegmentoPremiumsobrepasóelcrecimientototaldelacategoríadecuidadopersonal(8%vs.2%)yalimentos(8%vs.3%)enelúltimoañoqueterminóel2deabrilde2016.Lahistoriaessimilarenvariosmercadoseuropeos.Entre2014y2015,elsegmentoPremiumsobrepasóelcrecimientototaldevariascategoríasanalizadas,incluyendoshampooypanecillosdulcesenelReinoUnido,Alemania,FranciaeItalia;bebidasenAlemaniayReinoUnido;ylavanderíaenFrancia.

LadisponibilidaddenuevaseinnovadorasmarcastambiénalientaelcrecimientodelsegmentoPremium,pueslasofertasfrescasconllevanentusiasmoyunmayorgastoenmercadotecniadelacategoría.LossegmentosPremiumtienenunmejorespacioenelcadadíamásretadorambientedelretailylasmarcassonconscientesquelainnovacióncapitalizalatendencia.Porejemplo,lastendenciasdeventadeNielsenmuestranquelosproductosPremiumrepresentaroncasi20%deldesarrollodenuevosproductosenelSudesteasiático–ycasi40%enalgunascategorías(limpiadoresfaciales,cremasyfideosinstantáneos).

ACERCA DE LA METODOLOGÍA DE LA ENCUESTA GLOBAL

LainformaciónsobreretailesobtenidaatravésdelserviciodeRetailMeasurement,elcualcapturalasventasypreciodelasprincipalescadenaderetail.PaísesespecíficosyperiodosdetiempoparaEuropa,AméricaLatina,Asia-PacíficoyAméricadelNortesoncitadosalolargodelreporte.Loshallazgosdelsondeoestánbasadosenentrevistasamásde30milpersonasconaccesoaInterneten63países.Mientrasquelametodologíadeencuestasenlíneapermitemayorescalayalcanceglobal,proveeunaperspectivadeloshábitosdelosusuariosexistentesdeInternet,nodelapoblacióntotal.Enmercadosendesarrollodondelapenetraciónenlíneaestáaúncreciendo,losencuestadospuedensermásjóvenesymásafluentesquelapoblacióngeneraldeesepaís.Asimismo,lasrespuestasdelsondeosebasenenconductasproclamadas,ynoeninformaciónmedible.Lasdiferenciasculturalesalreportarelsentimientosonfactorescomunesentodoslosmercados.Losresultadosreportadosnoatentanacontrolarocorregirestasdiferencias;porende,debeejercersecautelacuandosecomparanlosdatosentrepaísesyregiones,particularmenteentreregiones.

4Copyright© 2016 The Nielsen Company

MientraslatendenciadePremiumizacióncrecefuertemente,algunosdelosmanufacturerosmásgrandeshanbatalladoparallevarelpasodelosjugadorespequeños.Porejemplo,enEstadosUnidos,las25compañíasmásgrandesdebebidasyalimentosrepresentaronúnicamente3%delcrecimientodelacategoríade2011a2015,mientrasquecompañíaspordebajodelasprimeras100representaroncasilamitad(49%).Mientrasqueestosnúmeroshablandeuntemasubyacentealdesarrollodetodoslosnuevosproductos,haymuchomásenjuegoconlosproductosPremiumpuessupotencialdegananciaesmayor.

“LaspercepcionesdePremiumnoestánnecesariamentellevadasporunamarcacongranlegadoyelvalordelasmarcasexistentespuedeestarenjuegoconloscambiosenlapercepción,”dijoLubel.“Unacompañíapequeñapuedeconstruirunamarcaypercepcióndeproductodemanerasimultánea,asíquepuedesermásfáciladaptarsealademandadelconsumidor.Porotrolado,laimagendeunamarcaestablecidapuedeserinconsistenteconlasnecesidadesdeunnuevolanzamientoyreconciliarlaspuedesertareadifícil;unamarcaconocidaampliamentepuedebatallarparaestablecersuofertacomoPremium.Sinembargo,existengrandesoportunidadesparalasmarcasestablecidasenelespacioPremium,especialmentecuandohayunhuecoconsiderableentrelaofertademercadoyelsegmentoPremium.Alhacerusodesuinfraestructuraysusalianzasconlosretailers,lasgrandescompañíasestánmejorposicionadasparaalcanzarbasesmásampliasdeconsumidoresconofertasPremiummenosdestacadas.”

EsteestudioidentificalosatributosquelosconsumidoresbuscanenofertasdeproductosPremium,yrevelaelsentimientoqueestádetrásdelasrazonesdecompra.Exploramosquésignifica“Premium”paralosconsumidoreseidentificamoscategoríasenlascualesesmásprobablequepaguenunmayorprecio.Asimismo,yporqueladisponibilidaddepagarporalgoPremiumseformaporcómolosconsumidoressesientenacercadesusfinanzas,analizamoslaspercepcionesdesucapacidaddegasto.Finalmente,ofrecemosmejoresprácticasparaconsiderarsecuandosecompitaenelespectrodeproductosPremium.

49%

25%

23%

3%

LOS GRANDES FABRICANTES DE ESTADOS UNIDOS LUCHAN PARA MANTENEREL RITMO CON LOS JUGADORES MÁS PEQUEÑOS

Fuente: Reporte de Nielsen Breakthrough Innovation, Edición EE.UU.

PEQUEÑOS FABRICANTES (TOP 101 Y DEABAJO)

FABRICANTES MEDIANOS (TOP 26-100)

RETAILERS (VIA MARCAS PRIVADAS)

GRANDES FABRICANTES (TOP 25)

PARTICIPACIÓN DEL CRECIMIENTO DE CATEGORÍAS PARA FABRICANTES DE ALIMENTOS Y BEBIDAS (2015)

5 ENCUESTA GLOBAL NIELSEN DE PREMIUMIZACIÓN, Q1 2016

¿GASTO LIBRE O APRETANDO EL CINTURÓN?EL SENTIMIENTO NO NECESARIAMENTE DEPENDE DEL INGRESO

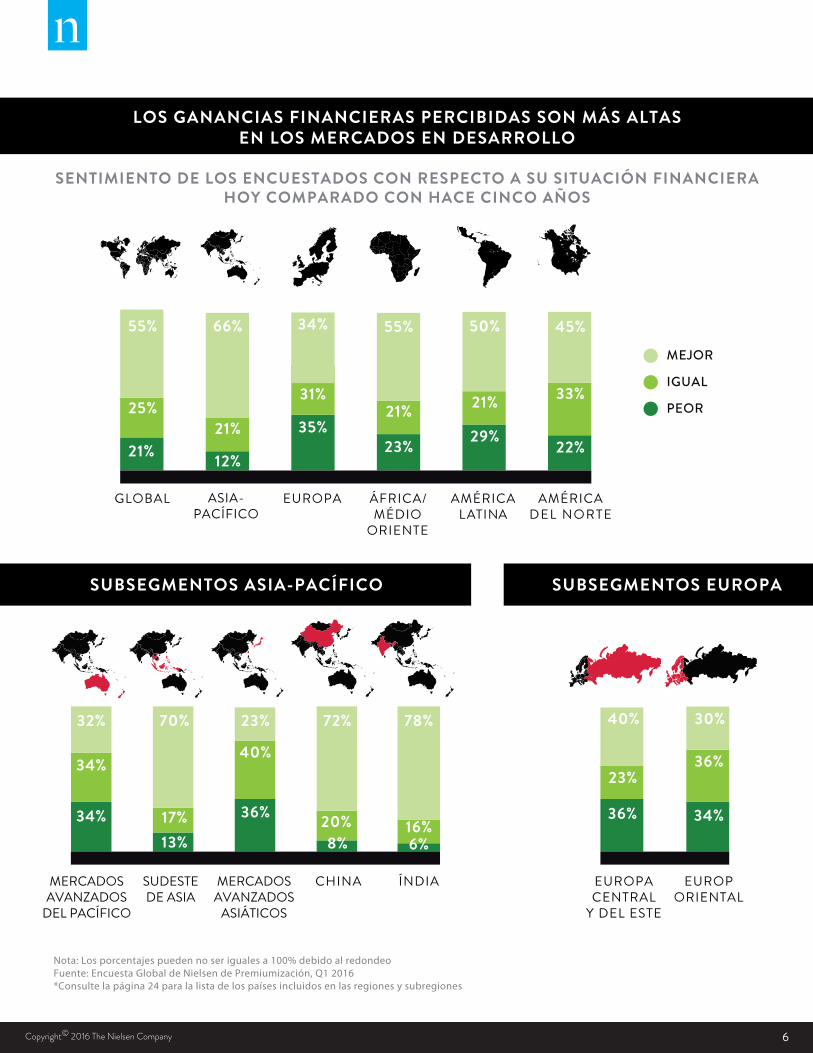

Casitanimportantecomoelingresodelosconsumidoresestáelcómosesientenalrespectodesucapacidaddegasto.Cuandosetratadeaquellosquedicenquelesvabienfinancieramenteyaquellosquesesientenagobiadosporelefectivo,lasrespuestasvaríanentrelosmercadosemergentes,endesarrolloydesarrollados.

Enmuchosdelosmercadosemergentesyendesarrollo,laclasemediacrece,porloquenoesunasorpresaquehayamáspersonasquerespondieronquehantenidogananciasfinancierasenlosúltimosañosenestosmercadosqueenaquellosdesarrollados.Másdesietedecada10enlaIndiayChina(78%y72%respectivamente)dicenqueestánmejorfinancieramentequehacecincoaños.EstesentimientoesreflejadotambiénpormásdelamitaddelosencuestadosenelSudesteasiático,conlasrespuestasmásaltasenVietnam(82%)eIndonesia(74%).Deigualmodo,másdelamitaddelosencuestadosenÁfrica/MedioOriente(55%)ylamitadenAméricaLatinadicenqueestánmejorfinancieramente.

Enlosmercadosdesarrollados,sepercibengananciasfinancierasmodestas.LosencuestadosenAméricadelNortesonlosmáspositivos,impulsadosprincipalmenteporaquellosenEstadosUnidos.46%enestepaísdicequeestánmejorfinancieramentehoyquehacecincoaños(comparadoscon36%enCanadá).EnlosmercadosavanzadosdelPacífico(AustraliayNuevaZelanda),elsentimientoestádivididoentercios:untercio(32%)creequeestánmejorhoy,mientrasotrotercio(34%)creequeestánpeoryelterciorestantedicequesusituaciónnoesdiferentealoqueerahacecincoaños.LahistoriaessimilarenEuropaoccidental:30%dicequeestánmejor,34%queestánpeor.LosencuestadosenelCentroyEstedeEuropasonmáspositivossobresusituaciónfinancieraquesusvecinosdelOeste.40%deloseuropeosdelCentroyEstedicequeestánmejorhoyquehacecincoaños.

6Copyright© 2016 The Nielsen Company

LOS GANANCIAS FINANCIERAS PERCIBIDAS SON MÁS ALTASEN LOS MERCADOS EN DESARROLLO

SUBSEGMENTOS EUROPA

SENTIMIENTO DE LOS ENCUESTADOS CON RESPECTO A SU SITUACIÓN FINANCIERAHOY COMPARADO CON HACE CINCO AÑOS

Nota: Los porcentajes pueden no ser iguales a 100% debido al redondeoFuente: Encuesta Global de Nielsen de Premiumización, Q1 2016*Consulte la página 24 para la lista de los países incluidos en las regiones y subregiones

EUROPACENTRAL

Y DEL ESTE

EUROPORIENTAL

34%

36%

30%40%

36%

23%

MERCADOSAVANZADOS

DEL PACÍFICO

SUDESTEDE ASIA

MERCADOSAVANZADOS

ASIÁTICOS

CHINA ÍNDIA

32% 70% 23% 72% 78%

34%

17%

40%

20% 16%34%13%

36%

8% 6%

55%

25%

21%

66%

21%

12%

34%

31%

35%

55%

21%

23%

50%

21%

29%

45%

33%

22%

GLOBAL EUROPA ÁFRICA/MÉDIO

AMÉRICALATINA

AMÉRICADEL NORTE

MEJOR

IGUAL

PEOR

ASIA-PACÍFICO

ORIENTE

SUBSEGMENTOS ASIA-PACÍFICO

7 ENCUESTA GLOBAL NIELSEN DE PREMIUMIZACIÓN, Q1 2016

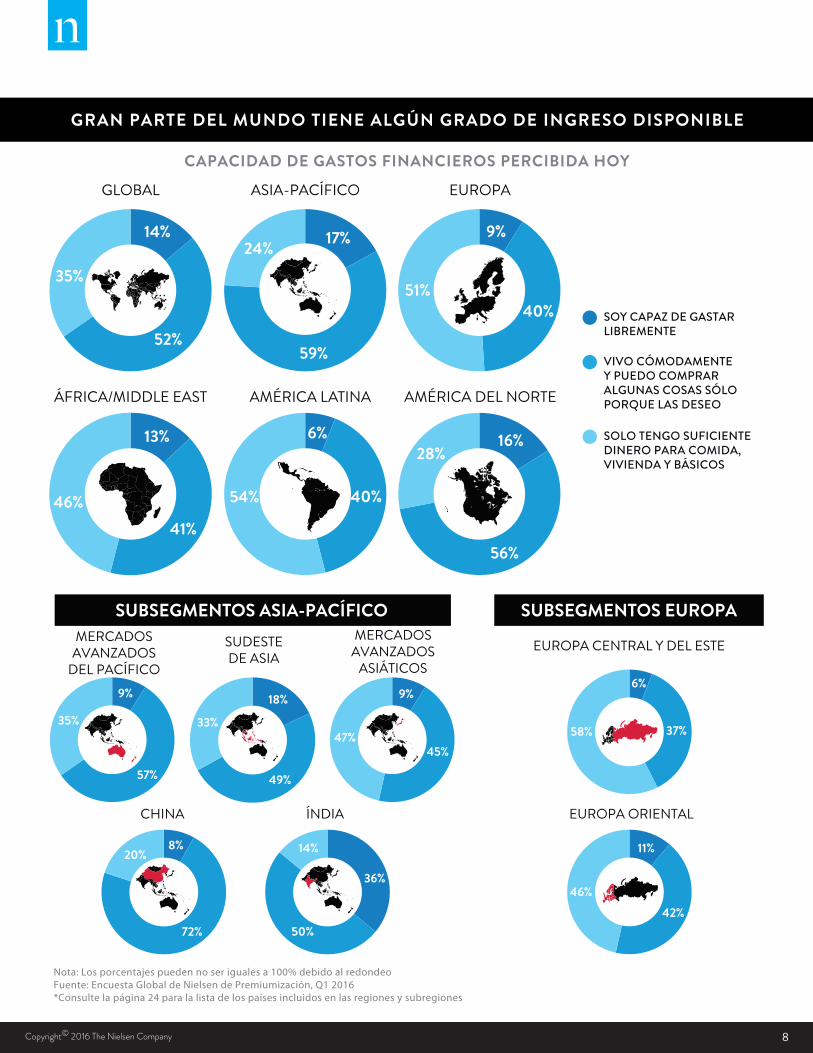

Lapercepcióndeunamejorafinancieranosiempresetraduceenhabilidaddegasto.Globalmente,sólo14%delosencuestadosdicenquepuedengastarlibremente.Otro52%señalaquesoncapacesdecompraralgunascosassóloporquelasquieren,mientrasque35%dicesólotenereldinerosuficienteparacubrirlobásico(comidaycasarefugio).

Másimportante,lasconsideracionesdegastonoestánnecesariamenteconectadasconlosnivelesdeingreso.Porejemplo,enIndia,dondeelingresonacionalpercápitabasadoenelpoderdecompra1essóloundécimodelnivelenlosEstadosUnidos,másdeuntercio(36%)delosencuestadosdicequesoncapacesdegastarlibremente,comparadoconsóloun17%enEstadosUnidos.EnvariosmercadosdelSudesteasiático,tambiénlosencuestadossonmásproclivesqueelpromedioglobaladecirquepuedengastarlibremente;ejemplosincluyenaVietnam(23%),Tailandia(20%)eIndonesia(19%).EnChina,elsentimientodegastoesnotablementediferente.Menosdeunodecada10chinosdicequepuedegastarsinmiramientos(8%),pero72%señalaqueviveconfortablemente;sólounquintodelosencuestadosenlíneachinos(20%)dicequesólopuedeadquirirlosbásicos.

Encontraste,losencuestadosenEuropayAméricaLatina–regionesparticularmenteafectadasporla“GranRecesión”–sesientemáscortosfinancieramente.58%delosencuestadosenEuropaCentralydelEstey46%delosdeEuropaoccidentaldicenquesólopuedenadquirirlosbásicos,peroelsentimientovaríaentreestasregiones.EnEuropaoccidental,mientraslamayoríadelositalianos(66%),finlandeses(60%)yfranceses(57%)señalanquesólopuedencomprarlobásico,sólo29%dedanesesynoruegosafirmalomismo.ElpatrónessimilarenEuropacentralydelEste:78%delosserbiosy75%delosucranianosygriegosdicenqueúnicamentepuedencomprarlobásico,peroelsentimientoesmenorenTurquía(37%)eIsrael(35%).Cincuentaycuatroporcientodeloslatinoamericanosdicenquepuedencomprarlobásico,perolosporcentajesmásgrandesestánenVenezuela(71%)yArgentina(58%),dospaísesconcrisiseconómicasactualmente.

EnÁfricayMedioOrienteelsentimientoestádivididoentrelaslíneasgeográficas.SignificativamentemásencuestadosenlospaísesdeOrienteMedioqueenÁfricareportansentirseconfortables.MásdelamitadenSudáfrica(55%),Marruecos(53%)yEgipto(51%)dicenquepuedencomprarsólolobásico,peromenosdecuatrodecada10enArabiaSaudita(38%),Paquistán(36%)ylosEmiratosÁrabesUnidos(31%)dicenlomismo.

Lasdiferenciastambiénsemuestranentregeneraciones.LasluchasdelosMillennialsestánbiendocumentadas.Peroenelestudioalrededordelmundo,estageneración(edadesde21a34años)eselsegmentodeedadquemásseñalagastardemaneralibre(18%)ylosquemenosdicenquesólopuedencomprarlosbásicos(29%).Estoessimilarencadaregión,exceptoenEuropa,dondelaGeneraciónSilenciosa(+65años)sonlosquemenosdicenquepuedencomprarlobásico.

1Fuente:BancoMundial.PIBpercápitaeselvalorendólaresdelingresofinaldeunpaísalaño,divididoporsupoblación.Reflejaelingresopromediodelosciudadanosdeunpaís.PPPPIBeselingresonetonacionalconvertidoadólaresinternacionalesusandoelpoderdecomprayrangosdeparidad;seusaparapermitircomparacionesentrepaíses.

GLOBALMENTE, SÓLO

14% DE LOSDEMANDADOS DICEN QUE PUEDEN PAGARLIBREMENTE.

8Copyright© 2016 The Nielsen Company

6%

40% 54%

16%

56%

28%

9%

40% 51%

17%

59%

24% 14%

52%

35%

13%

41% 46%

GLOBAL ASIA-PACÍFICO EUROPA

AMÉRICA LATINA

MERCADOSAVANZADOS

DEL PACÍFICO

CHINA ÍNDIA

SUDESTEDE ASIA

MERCADOSAVANZADOS

ASIÁTICOSEUROPA CENTRAL Y DEL ESTE

EUROPA ORIENTAL

AMÉRICA DEL NORTEÁFRICA/MIDDLE EAST

9%

57%

35% 18%

49%

33%

9%

45% 47%

8%

72%

20%

36%

50%

14%

SUBSEGMENTOS EUROPASUBSEGMENTOS ASIA-PACÍFICO

6% 37%

6%

58%

11%

42% 46%

GRAN PARTE DEL MUNDO TIENE ALGÚN GRADO DE INGRESO DISPONIBLE

CAPACIDAD DE GASTOS FINANCIEROS PERCIBIDA HOY

Nota: Los porcentajes pueden no ser iguales a 100% debido al redondeoFuente: Encuesta Global de Nielsen de Premiumización, Q1 2016*Consulte la página 24 para la lista de los países incluidos en las regiones y subregiones

SOY CAPAZ DE GASTARLIBREMENTE

VIVO CÓMODAMENTEY PUEDO COMPRARALGUNAS COSAS SÓLOPORQUE LAS DESEO

SOLO TENGO SUFICIENTEDINERO PARA COMIDA,VIVIENDA Y BÁSICOS

9 ENCUESTA GLOBAL NIELSEN DE PREMIUMIZACIÓN, Q1 2016

LOS CONSUMIDORES DEFINEN PREMIUM POR MÁS QUE EL PRECIO Conmuchosconsumidoresseñalandoquetienenalmenosuningresodiscrecional,elsegmentoPremiumestállenodeoportunidades.YcuandosetratadecomprarproductosPremium,paralamayoríadelosencuestados,nosetratadeunpreciomayor.Dehecho,menosdeunterciodelosencuestadosglobales(31%)dicequeconsideraqueunproductoesPremiumporqueescaro–unaclaraadvertenciaalascompañíasquepromuevenalzasdepreciosinproveerunaclarapropuestadevalorparaapoyarestecambio.Másbien,losencuestadosdefinenlosproductosPremiumcomoaquellosdecalidadydesempeñoexcepcional.54%delosencuestadosglobalesdicequelosproductosPremiumsonhechosconmaterialesoingredientesdealtacalidad.Estaeslarespuestamáscomúnentodaslasregionesycasientodoslospaísesdelsondeo.Deigualmodo,46%delosencuestadosglobalesdicequeunproductoPremiumesdefinidoporsudesempeñoofuncionalidadsuperior.

Casicuatrodecada10encuestadosglobalesdicenquelosproductosPremiumsondefinidosporundiseñooestilosuperior(38%),peroestosatributossonmásimportantesenalgunosmercadosqueenotros.Estilosuperioresalgocomúnenmercadosemergentes,incluyendoVenezuela(50%),Vietnam(49%),China(47%),Egipto(45%)yalgunospaísesdeEuropaCentralydelEste(Croacia46%;Serbia45%yTurquía43%).ElnombredeunamarcaconfiableesalgomáscitadoenAsiayenmercadosemergentesincluyendoVietnam(61%),Filipinas(59%),Sudáfrica(57%),Malasia(51%),Estonia(50%)yKazajistán(50%).

“Laconexiónalosvaloresdeunamarcapermanececomoalgoimportanteparticularmenteenmercadosemergentes,tantoporrazonesprácticascomoemocionales”,dijoLubel.“Mientraslosconsumidoressubendeniveleconómico,sonatraídospormarcasaspiracionalesquereflejanquehanlogradociertoniveldeéxito.Sinembargo,paramuchos,elgastosobrantesemantienelimitado,yparaestosconsumidores,lasmarcasconfiablesproveenseguridadygarantíadecalidad,minimizandolosriesgosdegastareldineroenunproductoquenocumplaconsusexpectativas.”

10Copyright© 2016 The Nielsen Company

MientrasunaetiquetaconprecioaltonoocupalosprimeroslugaresenlalistadecaracterísticasquedefinenunproductoPremiumanivelglobal(ochode11característicasentérminosdeporcentajedequieneslaseleccionaron),essignificativamentemásimportanteenEuropa,citadopor45%delosencuestadosenEuropaCentralydelEstey33%enEuropaoccidental.Dehecho,lanocióndeunqueunproductoescaroestáaliniciodelalistadeatributosenRusia(63%),Ucrania(empatadoconmaterialesdealtacalidad62%)yFrancia(56%).EssegundolugarenSuiza(43%),Alemania(41%),Austria(39%)yBélgica(37%).Elsentimientovaríaentreregiones.Enmuchosdelosmercadoseuropeos,incluyendoItalia(15%),Bulgaria(12%)yFinlandia(9%),elporcentajedequienesrespondieronqueunproductoPremiumsedefineporelprecioestápordebajodelpromedio.

Fuente: Encuesta Global de Nielsen de Premiumización, Q1 2016

ESTÁ HECHO CONMATERIALES O

INGREDIENTES DE ALTACALIDAD

OFRECE FUNCIÓN OACTUACIÓN SUPERIOR

TIENE UN DISEÑO/ESTILO SUPERIOR

PROVIENE DE UNA MARCACONOCIDA O CONFIABLE

PROVEE UNAEXPERIENCIA SUPERIOR

AL CONSUMIDOR

OFRECE O HACE ALGOQUE NINGÚN OTRO

PRODUCTO PROVEE

ES DE UNA UBICACIÓNCONOCIDA POR SUCALIDAD SUPERIOR

ES CARO

ES HECHO A MANO OHECHO USANDO

MÉTODOS ARTESANALES

SOLO ESTÁ DISPONIBLE PARAPERSONAS DE CIERTO

ESTATUS/ESCLUSIVIDAD

ES DIFÍCIL DEENCONTRAR/ESCASO

54%

46%

38%

38%

37%

37%

33%

31%

29%

22%

21%

LAS PERCEPCIONES PREMIUMSON MÁS QUE EL PRECIO

PORCENTAJE QUE DICE QUE ELATRIBUTO HACE A UN PRODUCTO"PREMIUM"

GLOBAL

10 GLOBAL PREMIUMIZATION REPORT

While a high price tag falls relatively low on the list of

defining features for premium products globally (eighth out

of 11 features in terms of the percentage who selected each

attribute), it is significantly more important in Europe, cited

by 45% of respondents in Central and Eastern Europe and

33% in Western Europe. In fact, the notion that a product is

expensive tops the list of most commonly cited premium-

product attributes in Russia (63%), Ukraine (tied with

quality materials at 62%) and France (56%), and it’s second

in Switzerland (43%), Germany (41%), Austria (39%) and

Belgium (37%). Sentiment does vary within the region,

however. In many other European markets, including Italy

(15%), Bulgaria (12%) and Finland (9%), the percentage of

respondents who say a premium product is defined by cost

is well below the global average.

Source: The Nielsen Global Premiumization Survey, Q1 2016

IT’S MADE WITH HIGH-QUALITY MATERIALS

OR INGREDIENTS

IT OFFERS SUPERIOR FUNCTION OR

PERFORMANCE

IT HAS SUPERIOR STYLE OR DESIGN

IT’S FROM A WELL-KNOWN OR TRUSTED

BRAND

IT PROVIDES SUPERIOR CUSTOMER

EXPERIENCE

IT OFFERS OR DOES SOMETHING NO OTHER

PRODUCT PROVIDES

IT’S FROM A LOCATION KNOWN FOR SUPERIOR

QUALITY

IT’S EXPENSIVE

IT’S HANDCRAFTED OR MADE USING

ARTISANAL METHODS

IT’S ONLY AVAILABLE TO PEOPLE OF A CERTAIN

STATUS/EXCLUSIVITY

IT’S HARD TO FIND/SCARCE

54%

46%

38%

38%

37%

37%

33%

31%

29%

22%

21%

PREMIUM PERCEPTIONS ARE ABOUT MORE THAN PRICE

PERCENTAGE WHO SAY ATTRITUBE IS WHAT MAKES A PRODUCT “PREMIUM”

GLOBAL

11 ENCUESTA GLOBAL NIELSEN DE PREMIUMIZACIÓN, Q1 2016

LascaracterísticasquedefinenunproductoPremiumsonmuysimilaresentrelosencuestadosdetodaslasedades.Laaltacalidaddelosmaterialesoingredientesestáentrelasmáscomunesencadageneración,aunquelosBoomers(edadesde50a64)ylaGeneraciónSilenciosasonlosquemáscitaronestacaracterística(69%y61%respectivamente),frentealosMillennialsyGeneraciónZ(menosde20años)(50%y45%respectivamente.Losencuestadosjóvenessonmáspropensosacitarestilo,diseñoyservicioalclientesuperior.

PORCENTAJE QUE DICE QUE EL ATRIBUTO HACE A UN PRODUCTO "PREMIUM"

MILENNIALS VS. BOOMERS: LA PERCEPCIÓN PREMIUM ES SIMILAR, PEROEL SENTIMIENTO SOBRE LA CALIDAD Y LA EXCLUSIVIDAD VARÍA

MILLENNIALS

BOOMERS

Fuente: Encuesta Global de Nielsen de Premiumización, Q1 2016

50%

45%

40%

39%

39%

37%

33%

31%

29%

24%

24%

61%

47%

31%

34%

32%

38%

33%

31%

31%

15%

18%

OFRECE FUNCION OACTUACIÓN SUPERIOR

ESTÁ HECHO CON MATERIALESO INGREDIENTES DE ALTA CALIDAD

PROVEE UNA EXPERIENCIASUPERIOR AL CONSUMIDOR

PROVIENE DE UNA MARCACONOCIDA O CONFIABLE

TIENE UN DISEÑO/ESTILOSUPERIOR

ES DE UNA UBICACIÓN CONOCIDAPOR SU CALIDAD SUPERIOR

ES CARO

ES HECHO A MANO O HECHOUSANDO MÉTODOS ARTESANALES

ES DIFÍCIL DE ENCONTRAR/ESCASO

SOLO ESTÁ DISPONIBLE PARA PERSONASDE CIERTO ESTATUS/ESCLUSIVIDAD

OFRECE O HACE ALGO QUE NINGÚNOTRO PRODUCTO PROVEE

12Copyright© 2016 The Nielsen Company

LascategoríasconpotencialPremiumsontandiversascomocualquieranaquelenunretailer,peroexisteunhilocomún:paralosbienesdeconsumorápido,losconsumiblesdiariosseencuentranenlapartealtadelalistadecategoríasparaloscualeslosencuestadosglobalesdicenregularmentequeestaríandispuestosacambiar.

Mientrasloselectrónicosylaropa/calzadoestánenlapartealtadelalista(citadospor37%y36%respectivamente),losencuestadosdelamayoríadelasregionestambiénestándispuestosaconsiderarcambiarlospormejorcarneomariscos.Dehecho,estacategoríaescitadaenlamayoríadelosmercados,yestáentrelasprimerascincocategoríasparaloscualeslosencuestadosestándispuestosaintercambiarenSudesteasiático,AméricaLatinayÁfrica/MedioOriente.Asimismo,trescada10encuestadosglobales(30%)dicenqueconsideraranpagarmásporproductoslácteos.UnanálisisdelasventasenEstadosUnidosmuestrasquelosconsumidoresrespaldanestesentimientoconsuscarteras.Entre2014y2016,lalechePremiumcreció52%,impulsadauncrecimientode52%enventasdelechealternativa,comolalechedealmendras.Dehecho,lasventasparalalechedealmendracrecieron250%entre2010y2015,cundoelmercadototaldelalechecrecióentre2010y2015,mientrasqueeltotaldelecheseestancómásdemilmillones.

“Enmuchoscasos,lasinnovacionesexitosasresultadodelasdefinicionesdecategoríastradicionales”,señalóLubel.“Porejemplo,lacategoríadelácteosenEstadosUnidossemantuvosincambios,erounaredefiniciónparaincluiralternativastalescomolalechedealmendrasysepuedaofrecerproductosPremiumyporende,traennuevosconsumidoresyreconectanconviejos.”

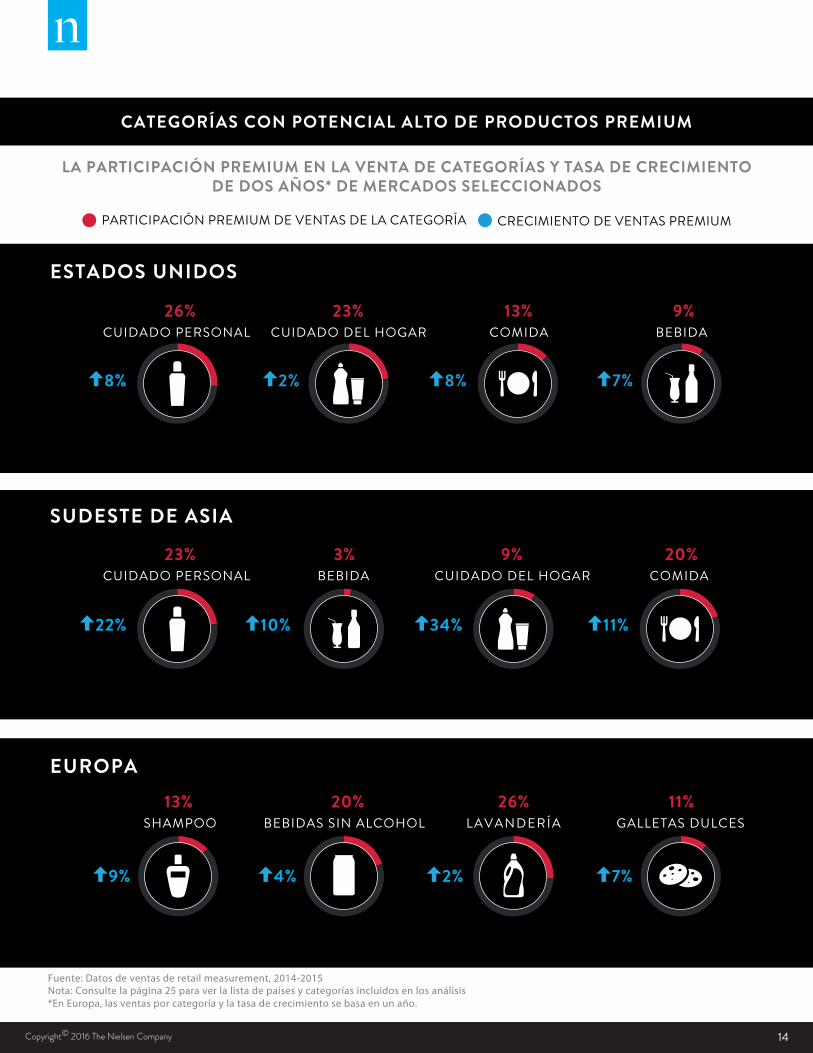

Lascategoríasdecuidadopersonalybellezatienenunfuertepotencialparamejorar,ylainnovaciónjuegaunpapelimportanteparasatisfacerlasnecesidadesincumplidas,másdeuncuartodelosencuestadosglobalesdicequeconsideraríancomprarproductosPremiumparaelcuidadodelcabello(27%),cuidadodelapiel(26%)ycuidadobucal(26%),yunanálisisdelasventasenvariosmercadosafirmaestepotencial.Dehecho,elsegmentoPremiumrepresentacasiuncuartodedólarenventasenlacategoríapersonalenEstadosUnidosyelSudesteasiático(26%y23%respectivamente),ysuparticipaciónesmásaltaenalgunassubcategorías.EnEstadosUnidos,paraelañoqueterminóel2deabrilde2016,másdelamitaddecadadólardeventasenlascategoríasdeproductospararasurar(52%ycasiuntercioenpastadedientes(32%)fueronparaPremium.

IMPERATIVO CATEGÓRICO: BIENES MEJORABLES CON POTENCIAL PREMIUM

13 ENCUESTA GLOBAL NIELSEN DE PREMIUMIZACIÓN, Q1 2016

EnelSudesteasiático,losPremiumrepresentaron55%delasventasdecremasparacara,39%delimpiadoresparacaray36%depastadientes,ylasventasenestascategoríascreciendoendoblesdígitos(24%,24%y18%respectivamente)entre2012y2014.ShampooesotraoportunidadparalosproductosPremium.Elsegmentorepresentó31%delasventasdeshampooenelSudesteasiático;13%enelReinoUnido,Alemania,FranciaeItaliacombinados;y10%enEstadosUnidos.YelsegmentodeshampooPremiumcrecióendoblesdígitosenEstadosUnidos(42%sobreelañoqueterminóenabril2016)yenelSudesteasiático(14%de2012a2014).Paracuatromercadoseuropeoscombinados,lasventasdeshampooPremiumcrecieron9%de2014a2015.

Sinembargo,fueradeestascategorías,ladisponibilidadparaconsiderarunaofertaPremiumvaríaencadamercadodebidoalaspreferenciasygustosculturales.

EnChina,loscosméticos,sonelsegundoenlalistadecategoríasquelosencuestadosdijeronqueconsideraríanunproductoPremium.EnlaIndia,eljugodefrutaoelarrozsonsegundoytercerorespectivamenteenlalistadecategoríasquelosconsumidoresestaríandispuestosacambiar.EnelSudesteasiático,lasvitaminasestánentrelostresprincipalesconpotencial,estaeslaúnicaregióndondelasvitaminasestánentrelasprimerascincocategorías.

LosencuestadosenelPacíficoyEuropadicenestardispuestosapagarmásporunamejortazadecaféoté;enambasregiones,estoestáentrelascincoprincipalescategoríasparalasquelosconsumidoresdicenestaríandispuestosapagarPremium,citadapor28%y27%respectivamente.PocomásdeunquintodelosdeAméricadelNortedicequeconsideraríancomprarcaféotéPremium(21%)yunanálisisdelasventasenEstadosUnidosmuestracomoelcaféotéPremiumestáncreciendoarangosimportantes.Lasventasdecafélíquidocrecieron230%,mientrasqueeltéfríoynofríocrecieron129%y116%respectivamente,entre2014y2016.

EnAméricadelNorte,losconsumidoresquierenlomejorparasupreciadasmascotas,yunporcentajenotabledicequeconsideraríanpagarmásparatenerlo.UnquintodelosencuestadosdelaregióndicequeconsideraríacomprarcomidadeperroPremium,12puntosporcentualesporarribadelpromedioglobal.DatosdelasventasmuestrasquelosdueñosdemascotasenEstadosUnidosponensudineroestánsusbocas.Entre2012y2015lasventasparacomidadeperrosúper-Premiumcrecieronaunpromedioanualsuperiora9%.

“Nosóloestáncambiandocuentasmásaltas”diceLubel.“Muchosbuscanporartículosdeusodiarioquefuncionenmejorocumplanunanecesidademocionalosocialaunprecioquenosignificaasaltarunbanco.EstaesunaoportunidaddecrecimientoparalasmarcasprincipalesdemodoqueproveanproductosPremiumqueseanaccesiblescomparadosconlasofertasdelsúperPremium.”

14Copyright© 2016 The Nielsen Company

SUDESTE DE ASIA

CUIDADO PERSONAL BEBIDA CUIDADO DEL HOGAR COMIDA

22%

23%

10%

3%

34%

9%

11%

20%

CATEGORÍAS CON POTENCIAL ALTO DE PRODUCTOS PREMIUM

LA PARTICIPACIÓN PREMIUM EN LA VENTA DE CATEGORÍAS Y TASA DE CRECIMIENTODE DOS AÑOS* DE MERCADOS SELECCIONADOS

PARTICIPACIÓN PREMIUM DE VENTAS DE LA CATEGORÍA CRECIMIENTO DE VENTAS PREMIUM

ESTADOS UNIDOS

CUIDADO PERSONAL

8%

26%COMIDA

8%

13%BEBIDA

7%

9%CUIDADO DEL HOGAR

2%

23%

EUROPA

SHAMPOO BEBIDAS SIN ALCOHOL LAVANDERÍA GALLETAS DULCES

9%

13%

4%

20%

2%

26%

7%

11%

Fuente: Datos de ventas de retail measurement, 2014-2015Nota: Consulte la página 25 para ver la lista de países y categorías incluidos en los análisis*En Europa, las ventas por categoría y la tasa de crecimiento se basa en un año.

15 ENCUESTA GLOBAL NIELSEN DE PREMIUMIZACIÓN, Q1 2016

Losconsumidorescomprarproductostantoporrazonesracionalescomoemocionales,peroestaúltimaresuenamásenmercadosemergentesqueendesarrollados.Másalládelosbeneficiosfuncionalesdeestosproductos,losencuestadoscompranproductosPremiumprincipalmenteporqueleshacesentirbienyconmásautoestima.

CincuentaydosporcientodelosencuestadosglobalesdealgunamaneraofuertementeestándeacuerdoenquecomprarproductosPremiumloshacesentirmejor,conelsentimientomásaltoenIndia(78%),China(66%),África/MedioOriente(57%)yelSudesteasiático(53%).EnEuropaoccidental(28%),elPacífico34%yAméricaLatina(37%),elacuerdoesmásbajo,mientrasquelosmercadosavanzadosdeAsia(38%)yAméricadelNorte(43%).Unporcentajesimilardeencuestadosglobales(59%)dijoquecomprarproductosPremiumlohacesentirmásconfiable.Unavezmás,elacuerdoesmásaltoenIndia(76%),China(62%)ySudesteasiático(58%),África/MedioOriente(55%).

Elestatustambiénesunacaracterísticaimportantecuandoserealizaunacompraenmercadosemergentesqueglobales.CasitrescuartosdelosencuestadosenIndia(74%)ylamitadenChina(54%),África/MedioOriente(50%)ySudesteasiático(47%)dijeronquecompranproductosPremiumporqueéstosmuestranquetienenbuengusto.PerolosproductosPremiumnosólocomunicansofisticaciónygusto,tambiénsonunindicadorimportantedelogros.Casisietedecada10encuestadosenIndiadicequecompraproductosPremiumporqueleshacensentirexitosos(73%)omuestraquesonpersonasexitosas(69%).ElacuerdoesmenorenChina(56%paracadabeneficio),África/MedioOriente(48%y40%respectivamente)ySudesteasiático(47%y41%),peroesaúnsignificativoqueenmercadosdesarrollados.

Fuente: Encuesta Global de Nielsen sobre Premiumización, Q1 2016

COMPRAR PRODUCTOSPREMIUM ME HACE

SENTIR BIEN

COMPRAR PRODUCTOSPREMIUM ME HACE SENTIR

SEGURO DE MI MISMO

COMPRAR PRODUCTOSPREMIUM LE MUESTRA

A OTRAS PERSONAS QUETENGO BUEN GUSTO

COMPRAR PRODUCTOSPREMIUM ME HACE SENTIR

EXITOSO

COMPRAR PRODUCTOSPREMIUM LE MUESTRA

A OTRAS PERSONAS QUESOY EXITOSO

COMPRO PRODUCTOSPREMIUM PARA EXPRESARME

COMPRO PRODUCTOSPREMIUM PARA SER VISTO

COMO ALGUIEN QUEIMPONE MODA

LA PERCEPCIÓN DE MIS AMIGOSDE LAS MARCAS O PRODUCTOS

LUJOSOS ES IMPORTANTE

COMPRO PRODUCTOSPREMIUM PARA

DIFERENCIARME DE OTROS

COMPRO PRODUCTOSPREMIUM PORQUE MI FAMILIA

Y AMIGOS LO HACEN

52%

50%

45%

44%

41%

39%

36%

35%

34%

31%

LOS PRODUCTOS PREMIUMPUEDEN COMPRARME AMOR

PERCEPCIONES/STATUS

PORCENTAJE GLOBAL QUE ESTÁ MUYO ALGO DE ACUERDO CON EL ENUNCIADO

AUTO-ESTIMA

BIENES QUE HACEN SENTIR BIEN: IMPULSORES EMOCIONALES RESUENAN FUERTEMENTE EN MERCADOS EMERGENTES

16Copyright© 2016 The Nielsen Company

LOS CONDUCTORES EMOCIONALES RESULTAN FUERTES EN ALGUNOSMERCADOSEN DESARROLLO

PORCENTAJE GLOBAL QUE ESTÁ MUY O ALGO DE ACUERDO CON EL ENUNCIADO

PERCEPCIÓN/STATUSAUTOESTIMA

Fuente: Encuesta Global de Nielsen sobre Premiumización, Q1 2016

COMPRARPRODUCTOS

PREMIUM MEHACE SENTIR

BIEN

COMPRARPRODUCTOSPREMIUM LE

MUESTRA A OTRASPERSONAS QUE

SOY EXITOSO

63% 35% 57% 37% 43%

52% 26% 40% 26% 31%

55% 29% 48% 28% 36%

54% 31% 50% 35% 36%

61% 33% 55% 38% 39%

47% 18% 32% 25% 27%

COMPRARPRODUCTOS

PREMIUM MEHACE SENTIR

EXITOSO

COMPRARPRODUCTOSPREMIUM LE

MUESTRA AOTRAS PERSONAS

QUE TENGOBUEN GUSTO

COMPRARPRODUCTOS

PREMIUM MEHACE SENTIR

SEGURO DEMI MISMO

COMPROPRODUCTOS

PREMIUM PARASER VISTO COMO

ALGUIEN QUEIMPONE MODA

EUROPAASIA-PACÍFICO MEDIO ORIENTE/ÁFRICA AMÉRICA LATINA AMÉRICA DEL NORTE

17 ENCUESTA GLOBAL NIELSEN DE PREMIUMIZACIÓN, Q1 2016

Encadaregión,losencuestadosjóvenes(GeneraciónZ,MillennialsyGeneraciónX)sonmáspropensosquelasgeneracionesmásviejasaestardeacuerdoquecompraproductosPremiumporrazonesemocionalesysociales.Porejemplo,59%delosMillenialasglobales,54%delaGeneraciónXy48%delaGeneraciónZestándeacuerdoencomprarproductosPremiumporqueleshacesentirbien,comparadocon37%delosBoomersy26%delaGeneraciónSilenciosa.

COMPRAR PRODUCTOS

PREMIUM ME HACE SENTIR BIEN

COMPRAR PRODUCTOS PREMIUM LE MUESTRA

A OTRAS PERSONAS QUE TENGO BUEN GUSTO

COMPRAR PRODUCTOS PREMIUM ME

HACE SENTIR SEGURO DE MI MISMO

COMPRAR PRODUCTOS PREMIUM LE MUESTRA A OTRAS PERSONAS QUE SOY EXITOSO

COMPRAR PRODUCTOS PREMIUM

ME HACE SENTIR EXITOSO

COMPRO PRODUCTOS PREMIUM PARA SER

VISTO COMO ALGUIEN QUE IMPONE MODA

COMPRO PRODUCTOS PREMIUM

PARA EXPRESARME

COMPRO PRODUCTOS PREMIUM PARA

DIFERENCIARME DE OTROS

LA PERCEPCIÓN DE MIS AMIGOS DE

LAS MARCAS O PRODUCTOS LUJOSOS

ES IMPORTANTE

COMPRO PRODUCTOS PREMIUM

PORQUE MI FAMILIA Y AMIGOS

LO HACEN

Fuente: Encuesta Global de Nielsen sobre Premiumización, Q1 2016

PORCENTAJE GLOBALQUE ESTÁ MUY OALGO DE ACUERDOCON EL ENUNCIADO

MÁS MILLENNIALSCOMPRAN PRODUCTOSPREMIUM PORRAZONESEMOCIONALESY SOCIALES QUELOS BOOMERS

MILLENNIALS BOOMERS

50% 22%

53% 27%

44% 18%

40%

15%

42%

19%

43%

17%

59%

37%

52%

27%

57%

33%

47%

23%

AUTOESTIM

A PERCEPCIÓN/ESTATUS

18Copyright© 2016 The Nielsen Company

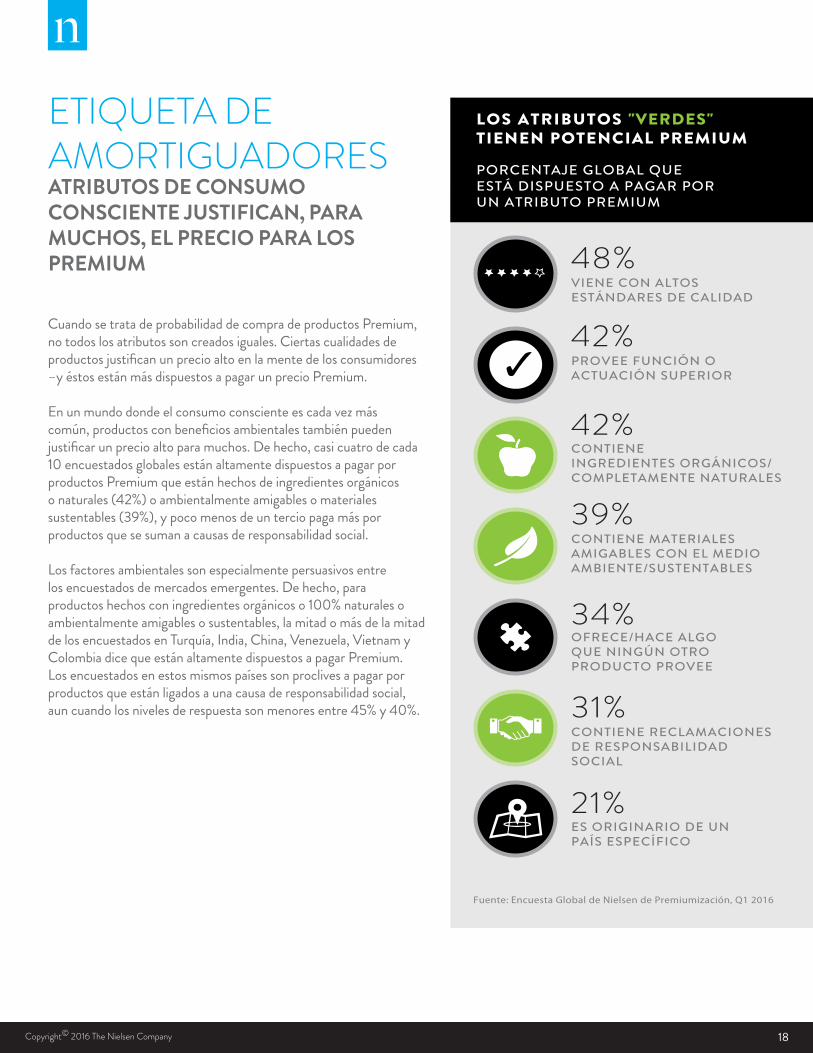

LOS ATRIBUTOS "VERDES" TIENEN POTENCIAL PREMIUM

PORCENTAJE GLOBAL QUEESTÁ DISPUESTO A PAGAR PORUN ATRIBUTO PREMIUM

Fuente: Encuesta Global de Nielsen de Premiumización, Q1 2016

VIENE CON ALTOSESTÁNDARES DE CALIDAD

PROVEE FUNCIÓN OACTUACIÓN SUPERIOR

CONTIENEINGREDIENTES ORGÁNICOS/COMPLETAMENTE NATURALES

CONTIENE MATERIALESAMIGABLES CON EL MEDIOAMBIENTE/SUSTENTABLES

OFRECE/HACE ALGOQUE NINGÚN OTROPRODUCTO PROVEE

CONTIENE RECLAMACIONESDE RESPONSABILIDADSOCIAL

ES ORIGINARIO DE UNPAÍS ESPECÍFICO

48%

42%

42%

39%

34%

31%

21%

CuandosetratadeprobabilidaddecompradeproductosPremium,notodoslosatributossoncreadosiguales.Ciertascualidadesdeproductosjustificanunprecioaltoenlamentedelosconsumidores–yéstosestánmásdispuestosapagarunprecioPremium.

Enunmundodondeelconsumoconscienteescadavezmáscomún,productosconbeneficiosambientalestambiénpuedenjustificarunprecioaltoparamuchos.Dehecho,casicuatrodecada10encuestadosglobalesestánaltamentedispuestosapagarporproductosPremiumqueestánhechosdeingredientesorgánicosonaturales(42%)oambientalmenteamigablesomaterialessustentables(39%),ypocomenosdeunterciopagamásporproductosquesesumanacausasderesponsabilidadsocial.

Losfactoresambientalessonespecialmentepersuasivosentrelosencuestadosdemercadosemergentes.Dehecho,paraproductoshechosconingredientesorgánicoso100%naturalesoambientalmenteamigablesosustentables,lamitadomásdelamitaddelosencuestadosenTurquía,India,China,Venezuela,VietnamyColombiadicequeestánaltamentedispuestosapagarPremium.Losencuestadosenestosmismospaísessonproclivesapagarporproductosqueestánligadosaunacausaderesponsabilidadsocial,auncuandolosnivelesderespuestasonmenoresentre45%y40%.

ETIQUETA DE AMORTIGUADORESATRIBUTOS DE CONSUMO CONSCIENTE JUSTIFICAN, PARA MUCHOS, EL PRECIO PARA LOS PREMIUM

19 ENCUESTA GLOBAL NIELSEN DE PREMIUMIZACIÓN, Q1 2016

Losencuestadosmásjóvenes(GeneraciónZ,MillennialsyGeneraciónX)sonmáspropensosadecirqueestánmásdispuestosapagarmásporcadaunodelosatributosdelosproductosincluidosenelsondeo.Sinembargo,cuandosetratadelarelativaimportanciadeestosatributoslasgeneracionessonmásconsistentes,altosestándaresdecalidad,funciónodesempeñosuperioreingredientesorgánicoso100%naturalessonlosprimeroslugaresdelalistaparatodaslasedades.

“LosMillennialsenfrentansituacioneseconómicasdifícilesypermanecencomoconscientesdelprecio”,diceLubel.“Aunasímuchosestádispuestosapagarmásporproductosdealtacalidadqueseancompatiblesconsusestilosdevidayvalores.Dehecho,losMillennialsestánreformandodrásticamentelaspercepcionesdePremium,conautenticidad,simplicidad,saludables,sustentablesysocialmenteresponsablescomolosnuevosindicadoresdePremium.”

MILLENNIALS SON MÁSPROPENSOS A PAGARPOR PRECIOS PREMIUMQUE LOS BOOMERS

PORCENTAJE GLOBAL QUEESTÁ DISPUESTO A PAGARPOR UN ATRIBUTO PREMIUM

VIENE CON ALTOS ESTÁNDARES

DE CALIDAD

MILLENNIALS BOOMERS

PROVEE FUNCIÓN O ACTUACIÓN

SUPERIOR

CONTIENE RECLAMACIONES DE

RESPONSABILIDAD SOCIAL

CONTIENE INGREDIENTES ORGÁNICOS/

COMPLETAMENTE NATURALES

ES ORIGINARIO DE UN PAÍS

ESPECÍFICO

CONTIENE MATERIALES AMIGABLES CONEL MEDIO AMBIENTE/SUSTENTABLES

OFRECE/HACE ALGO QUE NINGÚN OTRO

PRODUCTO PROVEE

Fuente: Encuesta Global de Nielsen de Premiumización, Q1 2016

55%

35%

47%

31%

47%

31%

44%29%

40%20%

37%18%

27%11%

20Copyright© 2016 The Nielsen Company

CuandosetratadefuentesdeinformaciónquemásprobablementemotivanalconsumidoraprobarunnuevoproductoPremium,losencuestadosglobalesprincipalmenteconfíanenrecomendacionesdeamigosyfamilia(45%)yensupropiabúsqueda(37%).Sinembargo,existendiferenciasregionalesencuantoalasfuentesmásconfiables.

Esmásprobablequelosencuestadosdelosmercadosendesarrolloyemergentesdiganquesusdecisionesestánbasadasenlapublicidad.Dehecho,lapublicidadenlíneaeslafuentemáscomúnmentecitadaenIndia,seleccionadapor51%delosencuestados.Encasitodoslosmercados(aexcepcióndelosmercadosavanzadosdeAsia),lapublicidadportelevisióneslaquetienelamayorinfluenciaparaprobarnuevosproductosquelapublicidadenlínea.Existenalgunasdiferenciasentreaquellosimpulsoresdeladecisión.

Enlosmercadosendesarrollo,lainvestigaciónesmáscitadacomounimpulsordelapruebadenuevosproductosporencimadelasrecomendaciones.EnEuropaCentralydelEste,53%delosencuestadosdicenqueprobaríanunnuevoproductobasadoensupropiainvestigación,mientrasque44%dicequelasrecomendacionesdeamigosyfamiliasonimportantes.EnAméricadelNorte,elrangoesde28%y29%respectivamente.LadiferenciaesmenorenelPacíficoyEuropaOccidental.35%delosencuestadosenelPacíficoy30%enEuropaOccidentaldicenqueprobaríanunnuevoproductobasadoensupropiainvestigación,mientrasque32%y28%respectivamente,dicenqueloharíanconbaseenrecomendacionesdeamigosofamilia.EnlosmercadosavanzadosdeAsia,lainvestigacióneselfactormáscitadoparaprobarnuevosproductos(46%),peroJapónesuncasoapartecon61%.EnHongKong(55%9,Taiwán(49%),Singapur(48%)yCorea(43%),lasrecomendacionesdeamigosyfamiliasonlasmáscitadas.LainvestigacióntambiénesunfactorcomúnparalapruebadenuevosproductosenAméricaLatinaporpocomargen(45%dicequelapruebasebasaenlainvestigación;42%dicequeenrecomendaciones).

Enlosmercadosemergentes,conexcepcióndeAméricaLatina,losencuestadosconducensupropiainvestigación,perosonmásdependientesdelasrecomendacionesdeamigosyfamiliacuandodecidenprobarunnuevoproductoPremium.65%delosencuestadosenlíneaenChina,52%enelSudesteasiáticoy46%enÁfrica/MedioOrientedicequeprobaríanunnuevoproductoPremiumbasadoenrecomendacionesdeamigosofamilia.

LA INVESTIGACIÓN Y LAS RECOMENDACIONES MANDAN, PERO NO DEJE DE IMPROVISAR PARA PERSUADIR

21 ENCUESTA GLOBAL NIELSEN DE PREMIUMIZACIÓN, Q1 2016

LOS CONDUCTORES DE LA PRUEBA DEL NUEVO PRODUCTO SON MULTIFACÉTICOS

PORCENTAJE QUE DICE QUE LA PRUEBA DE NUEVOS PRODUCTOS ESTÁ BASADA EN UNA FUENTE ESPECÍFICA

Fuente: Encuesta Global de Nielsen de Premiumización. Q1 2016

RECOMENDACIONES DEAMIGOS/FAMILIA

52% 35%

46% 42%

29%

INVESTIGACIÓN

33% 41%

39% 45%

38%

IMPULSO

20% 28%

24% 16%

18%

PUBLICIDAD EN INTERNET

PUBLICIDAD EN TIENDA

PUBLICIDAD EN RADIO/FUERA DE CASA

12% 5%

14% 12%

7%

29% 13%

30% 24% 23%

36% 14%

35% 24%

15%

PUBLICIDAD EN TELEVISIÓN

37% 15%

36% 29%

23%

EUROPAASIA-PACÍFICO MEDIO ORIENTE/ÁFRICA AMÉRICA LATINA AMÉRICA DEL NORTE

“Cuandoselanzannuevosproductos,lasmarcasnecesitanalinearsustácticasdemediosconelvaloryproposicióndelproductoylaaudienciaclave,”señalóLubel.“Porejemplo,digitalpuedeseruncanalmáseficientequelapublicidadtradicionalparaunamarcadebebidasenergéticasdirigidaaMillennials.”

22 ENCUESTA GLOBAL NIELSEN DE PREMIUMIZACIÓN, Q1 2016

MEJORES PRÁCTICAS PARA EL LANZAMIENTO DE PRODUCTOS PREMIUM LasmarcaspuedencapitalizarelcrecienteapetitodeproductosPremiumeincrementarsusmárgenesalponermásenfoqueenlainnovacióndelosPremium.Basadoenunaextensivarevisióndeldesarrollodenuevosproductos,laprácticadeInnovacióndeNielsenidentificóseislineamientosparaeldesarrolloydesplieguedeproductosPremium:

1. Crear una oferta claramente diferenciada.Todaslasinnovaciones exitosas–sinimportarelprecio-compartenunacaracterísticacomún: Resuelvenunaluchadelconsumidor.LainvestigacióndeNielsen encontróque75%delosconceptosprobadosnorespondeauna necesidadrelevantedelconsumidor,yestosconceptostienenmenos de5%deoportunidaddesobrevivirenelmercado.Ladiferenciaciónes particularmenteimportanteparalasmarcasPremium,puesayudaa justificarelprecio.DeacuerdoaanálisisdeNielsen,losconceptosde productosconcalificacionesúnicastiendenasermenossensiblesal precio.

2. Asegurarse que el producto cumple la promesa.Todoslosproductos necesitancumplirunaexpectativa,estoesparticularmenteciertoparalos Premium.Lospreciosaltosponenlavaramásaltaparaeldesempeñodel producto;cuandounproductoseposicionacomoPremium,los consumidorestienenmenostoleranciaparadesempeñospobreso atributosnodeseados.

3. Mejorar el diseño de empaque.Lapercepcióndeunproductoempieza desdequelosconsumidoresloven.Elempaqueayudaalasmarcasa destacarsey,másimportante,puedeelevarsignificativamentelas percepciones.Dehecho,lainvestigacióndeNielsenmuestraquelos diseñosdeempaqueysuoptimización–identificadosutilizandola retroalimentacióndelconsumidor-puedenimpulsarlasventas proyectadasenunpromediode5.5%.LaspercepcionesdePremium varíanampliamenteporcategoríaycultura,peroalgunasclavesvisuales puedenseñalarquesetratadeunproductoPremium.Unempaque Premiumtambiénpuedeproveerbeneficiosfuncionales–porejemplo, másligeros,fácilesdellevardiseñadosparaquienesviajanporlaciudad oempaquescompartimentadosquehacenqueseamásfácilcomer parallevar.

23Copyright© 2016 The Nielsen Company

4. Asegurarse que el precio es correcto. LospreciosPremiumvarían significativamenteporcategorías–desdeofertasdeentradamarcados 20%a50%másaltoqueelpromedioparabienesdelujo,conprecios hastatresvecesmásaltos.Asícomolosnuevosproductosdeben desarrollarseconelconsumidorenmente,lospreciosdebenfijarse tomandoencuentalaspercepcionesdevalordelosconsumidores. Adicionalmente,elpreciodebecontemplarelcontextorealde competenciaydinámica.

Atributosquetiendenasermenossensiblesalprecioyjustificanun precioaltoincluyenunapropuestadevalorúnica,empaquesPremium (comomaterialesoestéticosvisuales),empaquesmáspequeño, novedososodeediciónlimitadayciclosdecompramáslargos.Los canalesdedistribucióntambiénpuedenafectarlasexpectativasde precio.Limitarladistribuciónacanalesespecializadospuedeincrementar lapercepcióndePremium,perotambiéntienenunimpactonegativo enelvolumendeventas.Lasmarcastambiénpuedenjustificarprecios altoscuandomanejanconscientementelosmarcosdereferenciadel consumidor.Porejemplo,losproductosparaelcuidadodelcabello queprometencualidadesyresultadosdesalónpuedencobrarmásque losproductostradicionalesporqueincluyenserviciosprofesionalesensu marcocompetitivo.

5. Activar de manera que se amplifique la propuesta única del producto. Nohaymodelo“correcto”paralosproductosPremium,peroexisten ciertasconsideracionesquelasmarcasdebentenerenmentecuando optimizansuestrategia.Primero,lasmarcasnecesitanserconscientesde cómolosconsumidoresvensuproductoenelestante:Dóndeestá colocadoenrelaciónasuscompetidoresyaquérefiere.Asimismo,deben promoverconprecaución,pueslosdescuentosfrecuenteso grandespuedenerosionarlapercepcióndePremium.Finalmente lasmarcasrealmentenecesitanasegurarquesumercadotecniaresuene emocionalmente.Comohemosvisto,lasrazonesparacomprarmarcas Premiumnosonsólofuncionales,sonemocionales(especialmente enlosmercadosemergentes).Ademásdedemostrarelbeneficio técnico,lasmarcasdebencomunicarelbeneficioemocionalqueconecta alasaspiracionesynecesidadesdelosconsumidores.

6. Proveer soporte de largo plazo, sostenidamente. Lamayoríadelos nuevosproductosexperimentancaídasenlasventasensusegundoaño enelmercado.¿Quédistinguealosproductosquecrecendeaquellos quecaen?Lasmarcasquecrecengastancasilamismacantidaden publicidadelprimerañoqueelsegundo.Encontraste,elgasto delsegundoañoparalasmarcasquedeclinanessólodeunquinto delpresupuestodelprimeraño.Dadoelpreciomásaltodelosproductos Premium,laadopcióndelconsumidorpuedesermáslentaquepara productosmasivosodevalor,porloquerequiereninclusomásapoyode mercadotecnia.Porende,lasmarcasquelanzanproductosPremium debenplanearunacampañarobustamulti-anual.

24 ENCUESTA GLOBAL NIELSEN DE PREMIUMIZACIÓN, Q1 2016

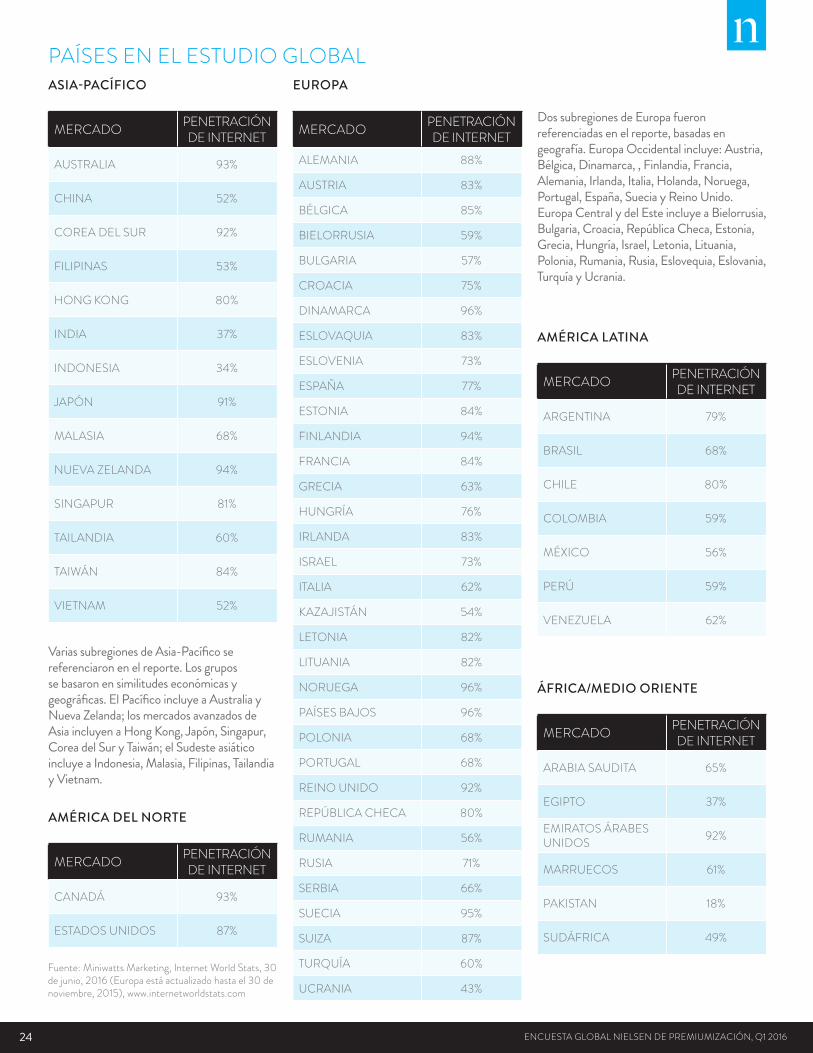

ASIA-PACÍFICO

MERCADO PENETRACIÓN DE INTERNET

AUSTRALIA 93%

CHINA 52%

COREA DEL SUR 92%

FILIPINAS 53%

HONG KONG 80%

INDIA 37%

INDONESIA 34%

JAPÓN 91%

MALASIA 68%

NUEVA ZELANDA 94%

SINGAPUR 81%

TAILANDIA 60%

TAIWÁN 84%

VIETNAM 52%

VariassubregionesdeAsia-Pacíficosereferenciaronenelreporte.Losgrupossebasaronensimilitudeseconómicasygeográficas.ElPacíficoincluyeaAustraliayNuevaZelanda;losmercadosavanzadosdeAsiaincluyenaHongKong,Japón,Singapur,CoreadelSuryTaiwán;elSudesteasiáticoincluyeaIndonesia,Malasia,Filipinas,TailandiayVietnam.

AMÉRICA DEL NORTE

MERCADO PENETRACIÓN DE INTERNET

CANADÁ 93%

ESTADOS UNIDOS 87%

EUROPA

MERCADO PENETRACIÓN DE INTERNET

ALEMANIA 88%

AUSTRIA 83%

BÉLGICA 85%

BIELORRUSIA 59%

BULGARIA 57%

CROACIA 75%

DINAMARCA 96%

ESLOVAQUIA 83%

ESLOVENIA 73%

ESPAÑA 77%

ESTONIA 84%

FINLANDIA 94%

FRANCIA 84%

GRECIA 63%

HUNGRÍA 76%

IRLANDA 83%

ISRAEL 73%

ITALIA 62%

KAZAJISTÁN 54%

LETONIA 82%

LITUANIA 82%

NORUEGA 96%

PAÍSES BAJOS 96%

POLONIA 68%

PORTUGAL 68%

REINO UNIDO 92%

REPÚBLICA CHECA 80%

RUMANIA 56%

RUSIA 71%

SERBIA 66%

SUECIA 95%

SUIZA 87%

TURQUÍA 60%

UCRANIA 43%

DossubregionesdeEuropafueronreferenciadasenelreporte,basadasengeografía.EuropaOccidentalincluye:Austria,Bélgica,Dinamarca,,Finlandia,Francia,Alemania,Irlanda,Italia,Holanda,Noruega,Portugal,España,SueciayReinoUnido.EuropaCentralydelEsteincluyeaBielorrusia,Bulgaria,Croacia,RepúblicaCheca,Estonia,Grecia,Hungría,Israel,Letonia,Lituania,Polonia,Rumania,Rusia,Eslovequia,Eslovania,TurquíayUcrania.

AMÉRICA LATINA

MERCADO PENETRACIÓN DE INTERNET

ARGENTINA 79%

BRASIL 68%

CHILE 80%

COLOMBIA 59%

MÉXICO 56%

PERÚ 59%

VENEZUELA 62%

ÁFRICA/MEDIO ORIENTE

MERCADO PENETRACIÓN DE INTERNET

ARABIA SAUDITA 65%

EGIPTO 37%

EMIRATOS ÁRABES UNIDOS 92%

MARRUECOS 61%

PAKISTAN 18%

SUDÁFRICA 49%

Fuente: Miniwatts Marketing, Internet World Stats, 30 de junio, 2016 (Europa está actualizado hasta el 30 de noviembre, 2015), www.internetworldstats.com

PAÍSES EN EL ESTUDIO GLOBAL

25Copyright© 2016 The Nielsen Company

ACERCA DE LOS DATOS DE VENTAS DE NIELSEN RETAIL MEASUREMENT

Sudeste asiático: La información está basada en ventas de seis países (Indonesia, Malasia, Filipinas, Singapur, Tailandia y Vietnam) de agosto 2012 a agosto 2014. Diez y seis categorías fueron seleccionadas a través de cuatro subcategorías. Las categorías fueron elegidas son cuidado personal, que incluye pañales para bebé, limpiadores para rostro, cremas para cara, shampoo, pasta de dientes; cuidado del hogar incluye productos de limpieza y detergentes de lavandería; alimentos que incluyen panecillos, cereales para el desayuno, chocolate, helado, fórmula para bebés, fideos instantáneos; y bebidas que incluyen refrescos, té listo para beber y agua. Todas las marcas fueron evaluadas por su tamaño de empaque para determinar cuál era su índice de precio relativo al promedio de la categoría. Los productos Premium fueron definidos como aquellos con un índice de precio 1.2 veces mayor relativo al promedio de la categoría.

Estados Unidos: La información está basada en las ventas para las 52 semanas que terminaron el 2 de abril de 2016. Las cifras de crecimiento están en dólares y fueron calculados para el periodo de dos años de abril 2014 a abril 2016. El análisis incluyó 20 categorías que están en nuestras super-categorías. Las categorías seleccionadas para el análisis fueron cuidado personal que incluye higiene femenina, cremas faciales para hombres, limpiadores faciales para hombres, shampoo, productos para afeitar, pasta de dientes; cuidado del hogar donde están productos de limpieza y detergente de lavandería; alimentos que incluye dulces de chocolate, entradas congeladas, helado, colaciones saladas y barras de refrigerio; y bebidas que incluyen café líquido, té líquido, leche, té líquido frío, leche ultra-pasteurizada , refrescos y agua. Los productos Premium fueron definidos como aquellos con un índice de precio 1.2 veces o más alto relativo al promedio de la categoría.

La información para el alimento seco para mascotas (página 6) es para 2012 a 2015. Super- Premium es definido por el fabricante del producto, incluye productos con carne o comidas de carne como el primer ingrediente. Las ventas de leche de almendra (página 6) fueron para un periodo de cinco años que terminó el 26 de diciembre de 2016.

Europa: La información utilizada para ventas en cuatro países de Europa Occidental: Francia, Alemania, Italia y Reino Unido. Los datos están en Euros y es para 2014 y 2015. El análisis incluyó cuatro categorías representando a cuidado personal (shampoo), cuidado del hogar (detergentes), comida (panecillos dulces) y bebidas (refrescos de lata). Productos Premium fueron definidos como aquellos cuyo índice de precio es 1.2 veces más alto que el promedio de la categoría.

26Copyright© 2016 The Nielsen Company

ACERCA DE LA ENCUESTA GLOBAL DE NIELSENLa Encuesta Global de Nielsen sobre Premiumización se condujo del 1 al 23 de marzo de 2016 y enucestó a más de 30 mil consumidores en línea en 63 países en Asia-Pacífico, Europa, América Latina, Medio Oriente/África y América del Norte. La muestra incluye usuarios de Internet que aceptaron participar en esta encuesta y tiene cuotas basadas en edad y sexo para cada país. Está valorada para ser representativa de los consumidores de Internet por país. Porque la muestra está basada en aquellos que aceptaron participar, no se puede estimar el error teórico de la muestra. Sin embargo, una muestra probable equivalente al tamaño tendría un margen de error de ±0.6%. Este sondeo de Nielsen está basado sólo en el comportamiento de los encuestados con acceso a Internet. La penetración de Internet puede variar por país. Nielsen utilizada un estándar mínimo reportado de 60% de penetración para una población en línea de 10 millones para ser incluidos en el sondeo.

ACERCA DE NIELSENNielsen Holdings plc (NYSE: NLSN) is a global performance management company that provides a comprehensive understanding of what consumers watch and buy. Nielsen’s Watch segment provides media and advertising clients with Total Audience measurement services for all devices on which content—video, audio and text—is consumed. The Buy segment offers consumer packaged goods manufacturers and retailers the industry’s only global view of retail performance measurement. By integrating information from its Watch and Buy segments and other data sources, Nielsen also provides its clients with analytics that help improve performance. Nielsen, an S&P 500 company, has operations in over 100 countries, covering more than 90% of the world’s population.

Para más información, visite www.nielsen.com.

Copyright © 2016 The Nielsen Company. All rights reserved. Nielsen and the Nielsen logo are trademarks or registered trademarks of CZT/ACN Trademarks, L.L.C. Other product and service names are trademarks or registered trademarks of their respective companies. 16/9567

27 ENCUESTA GLOBAL NIELSEN DE PREMIUMIZACIÓN, Q1 2016