modulo de evaluacion ce

TRANSCRIPT

“MÓDULO DE EVALUACIÓN DEL PIP”

Curso Especializado “Identificación, Formulación

y Evaluación de Proyectos de Residuos Sólidos

Municipales”

EVALUACIÓN4.7 EVALUACIÓN SOCIAL

4.8 ANALISIS DE SENSIBILIDAD

4.9 ANÁLISIS DE SOSTENIBILIDAD

4.10 IMPACTO AMBIENTAL

4.11 SELECCIÓN DE ALTERNATIVA

4.12 PLAN DE IMPLEMENTACION

4.13 ORGANIZACIÓN Y GESTION

4.14 MARCO LOGICO

5. CONCLUSIONES

6. ANEXOS

2

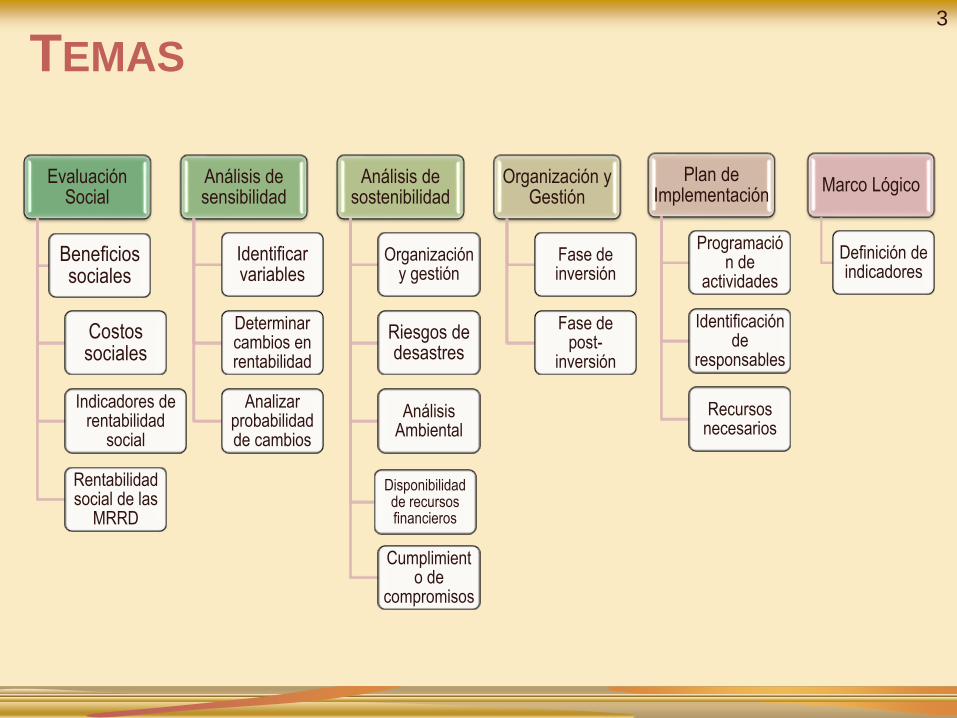

Evaluación Social

Beneficios sociales

Costos sociales

Indicadores de rentabilidad

social

Rentabilidad social de las

MRRD

Análisis de sensibilidad

Identificar variables

Determinar cambios en rentabilidad

Analizar probabilidad de cambios

Análisis de sostenibilidad

Organización y gestión

Riesgos de desastres

Análisis Ambiental

Disponibilidad de recursos financieros

Cumplimiento de

compromisos

Organización y Gestión

Fase de inversión

Fase de post-

inversión

Plan de Implementación

Programación de

actividades

Identificación de

responsables

Recursos necesarios

Marco Lógico

Definición de indicadores

TEMAS3

A diferencia de la evaluación privada de un

proyecto, en la cual el objetivo es determinar la

rentabilidad para el inversionista, en la

evaluación social interesa calcular la rentabilidad

de un PIP para toda la sociedad en su conjunto.

Esto se logra comparando los beneficios

sociales y costos sociales, atribuibles al

proyecto.

4.7 EVALUACIÓN SOCIAL

4

4.7 EVALUACIÓN SOCIAL

Este análisis comprende la elaboración de :

1. Flujo de beneficios sociales generados por el proyecto

2. Flujo de los costos sociales del proyecto

3. Flujos de beneficios y costos sociales

4. Aplicar Metodologías de evaluación:

a. Costo – Beneficio

b. Costo – Efectividad o Costo - Eficacia

5

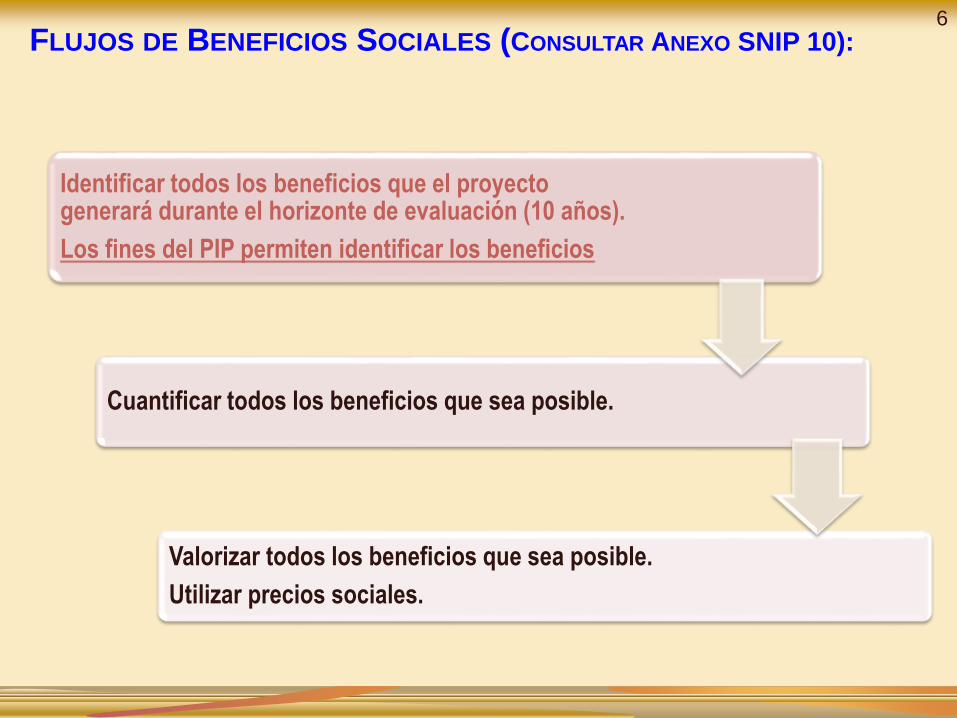

Identificar todos los beneficios que el proyecto generará durante el horizonte de evaluación (10 años).

Los fines del PIP permiten identificar los beneficios

Cuantificar todos los beneficios que sea posible.

Valorizar todos los beneficios que sea posible.

Utilizar precios sociales.

FLUJOS DE BENEFICIOS SOCIALES (CONSULTAR ANEXO SNIP 10):6

Tengamos presente:

En tanto los recursos son públicos

y provienen principalmente de los

impuestos de los ciudadanos –

quienes se constituyen en los

“accionistas” del proyecto-, la

rentabilidad social del mismo debe

medirse en términos de los

beneficios que se generan para

ellos/as, los ciudadanos y las

ciudadanas.

BENEFICIOS SOCIALES DEL PROYECTO

7

Tengamos presente:

Los beneficios sociales son

aquellos que permiten a los

pobladores atendidos por el PIP

incrementar su nivel de bienestar,

como consecuencia del consumo

del bien o servicio que produce el

proyecto.

BENEFICIOS SOCIALES DEL PROYECTO

8

Cuales creen que son los Ingresos y

Beneficios Sociales de un Proyecto de

la temática de Residuos Sólidos?

BENEFICIOS SOCIALES DEL PROYECTO

9

10

Proyecto

Gestión de

residuos

sólidos

Ingresos

•Arbitrios

• Tarifa por

disposición

Beneficios Sociales

•Reducción contaminación ambiental

(aire, suelo, agua)

• Ahorro en tratamiento enfermedades

al reducir su incidencia (debido a la

reducción de focos infecciosos, de la

proliferación de vectores y de

roedores, entre otros)

BENEFICIOS SOCIALES DEL PROYECTO

En la evaluación social, interesa conocer el valor que tiene

para la sociedad los bienes y servicios que se emplearan

en el proyecto.

Los precios que nosotros conocemos (los precios de

mercado), generalmente traen consigo una serie de

distorsiones (impuestos, subsidios, etc.) que nos impiden

conocer cuál es el verdadero valor que le atribuye a un

determinado bien o servicio, la sociedad en su conjunto.

FLUJO DE COSTOS SOCIALES DEL PROYECTO

11

Se elaborarán los flujos de costos sociales, teniendo

como base los flujos de costos a precios de mercado,

los cuales serán ajustados aplicando los factores de

corrección de precios de mercado a precios sociales.

Tomar como referencia los parámetros de evaluación

señalados en la Directiva General del SNIP.

COSTOS SOCIALES DEL PROYECTO

12

Con la finalidad de estimar los costos sociales del

proyecto, debe entenderse que el precio social de un

determinado recurso (maquinaria, mano de obra, etc.),

es igual al precio de mercado afectado por un factor de

corrección que refleja las distorsiones o imperfecciones

que operan en el mercado del recurso.

COSTOS SOCIALES DEL PROYECTO

13

14

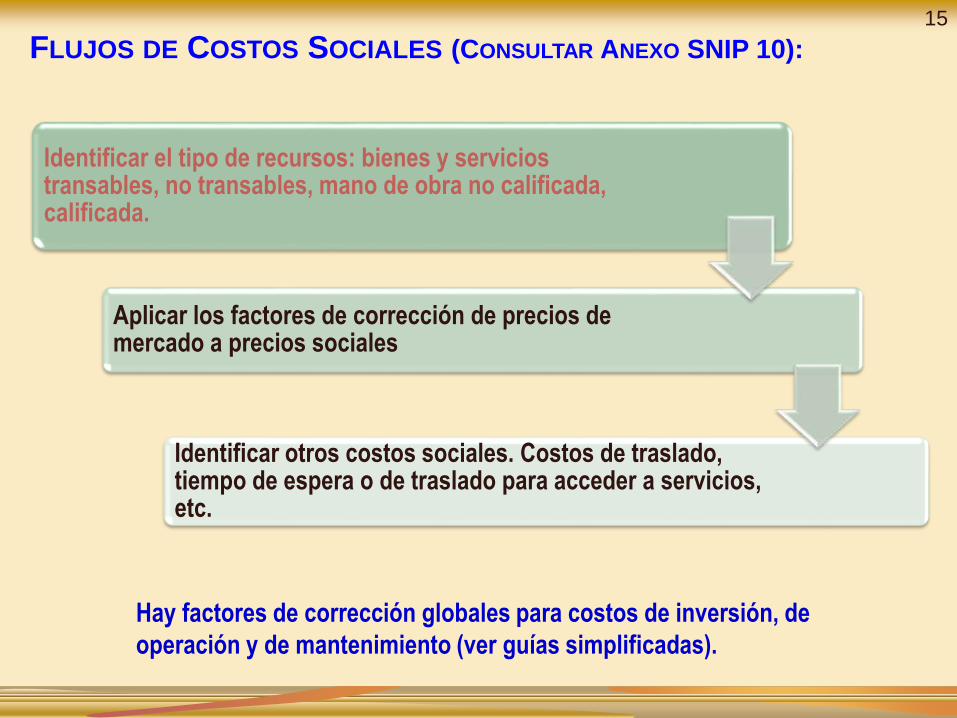

FLUJOS DE COSTOS SOCIALES (CONSULTAR ANEXO SNIP 10):

Identificar el tipo de recursos: bienes y servicios transables, no transables, mano de obra no calificada, calificada.

Aplicar los factores de corrección de precios de mercado a precios sociales

Identificar otros costos sociales. Costos de traslado, tiempo de espera o de traslado para acceder a servicios, etc.

Hay factores de corrección globales para costos de inversión, de

operación y de mantenimiento (ver guías simplificadas).

15

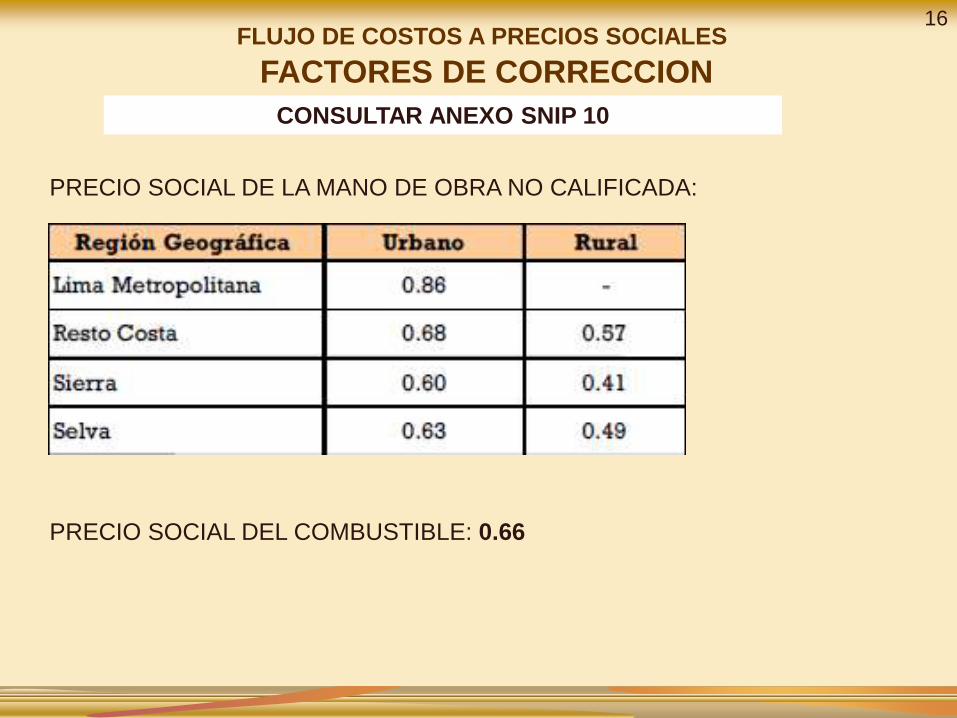

FLUJO DE COSTOS A PRECIOS SOCIALES

FACTORES DE CORRECCION

PRECIO SOCIAL DE LA MANO DE OBRA NO CALIFICADA:

PRECIO SOCIAL DEL COMBUSTIBLE: 0.66

CONSULTAR ANEXO SNIP 10

16

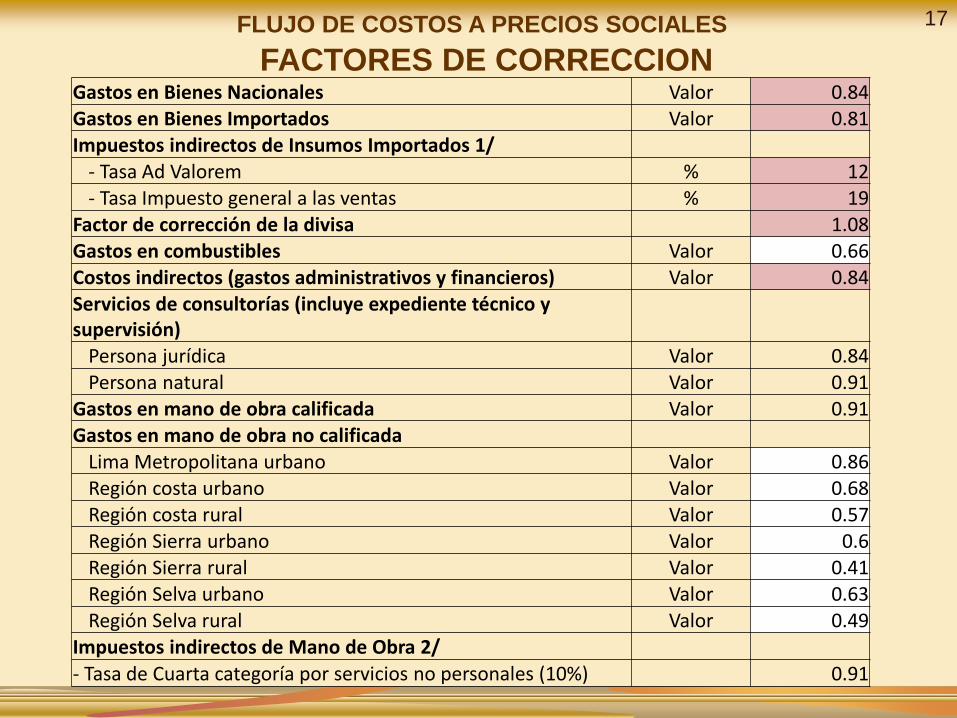

Gastos en Bienes Nacionales Valor 0.84Gastos en Bienes Importados Valor 0.81Impuestos indirectos de Insumos Importados 1/

- Tasa Ad Valorem % 12- Tasa Impuesto general a las ventas % 19

Factor de corrección de la divisa 1.08Gastos en combustibles Valor 0.66Costos indirectos (gastos administrativos y financieros) Valor 0.84Servicios de consultorías (incluye expediente técnico y supervisión)

Persona jurídica Valor 0.84Persona natural Valor 0.91

Gastos en mano de obra calificada Valor 0.91Gastos en mano de obra no calificada

Lima Metropolitana urbano Valor 0.86Región costa urbano Valor 0.68Región costa rural Valor 0.57Región Sierra urbano Valor 0.6Región Sierra rural Valor 0.41Región Selva urbano Valor 0.63Región Selva rural Valor 0.49

Impuestos indirectos de Mano de Obra 2/

- Tasa de Cuarta categoría por servicios no personales (10%) 0.91

FLUJO DE COSTOS A PRECIOS SOCIALES

FACTORES DE CORRECCION

17

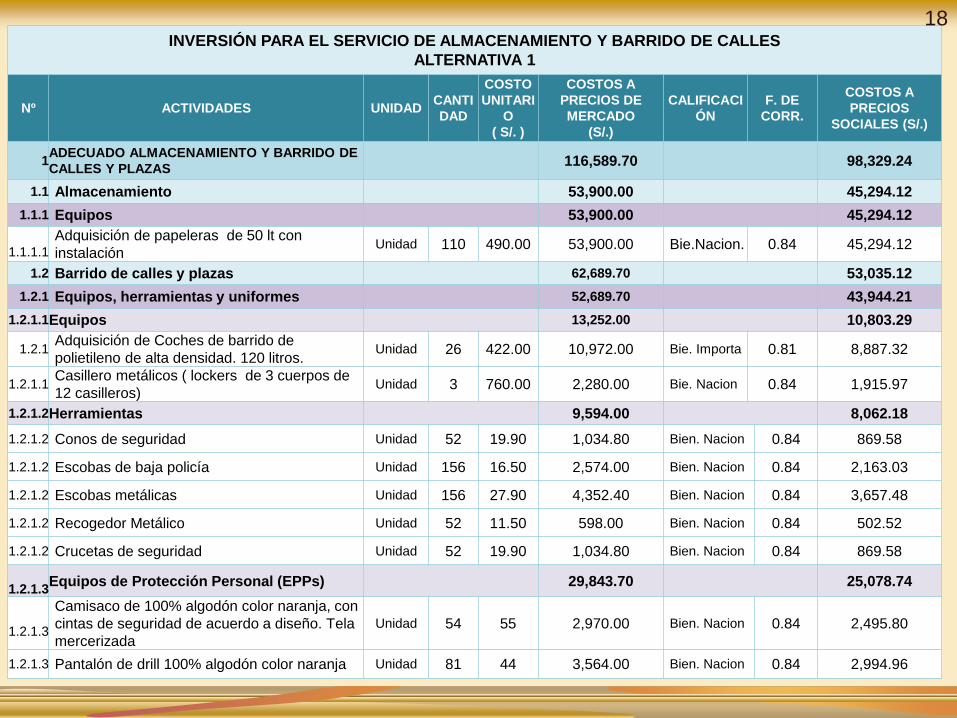

INVERSIÓN PARA EL SERVICIO DE ALMACENAMIENTO Y BARRIDO DE CALLES

ALTERNATIVA 1

Nº ACTIVIDADES UNIDADCANTI

DAD

COSTO

UNITARI

O

( S/. )

COSTOS A

PRECIOS DE

MERCADO

(S/.)

CALIFICACI

ÓN

F. DE

CORR.

COSTOS A

PRECIOS

SOCIALES (S/.)

1ADECUADO ALMACENAMIENTO Y BARRIDO DE

CALLES Y PLAZAS116,589.70 98,329.24

1.1 Almacenamiento 53,900.00 45,294.12

1.1.1 Equipos 53,900.00 45,294.12

1.1.1.1

Adquisición de papeleras de 50 lt con

instalaciónUnidad 110 490.00 53,900.00 Bie.Nacion. 0.84 45,294.12

1.2 Barrido de calles y plazas 62,689.70 53,035.12

1.2.1 Equipos, herramientas y uniformes 52,689.70 43,944.21

1.2.1.1Equipos 13,252.00 10,803.29

1.2.1Adquisición de Coches de barrido de

polietileno de alta densidad. 120 litros.Unidad 26 422.00 10,972.00 Bie. Importa 0.81 8,887.32

1.2.1.1Casillero metálicos ( lockers de 3 cuerpos de

12 casilleros)Unidad 3 760.00 2,280.00 Bie. Nacion 0.84 1,915.97

1.2.1.2Herramientas 9,594.00 8,062.18

1.2.1.2 Conos de seguridad Unidad 52 19.90 1,034.80 Bien. Nacion 0.84 869.58

1.2.1.2 Escobas de baja policía Unidad 156 16.50 2,574.00 Bien. Nacion 0.84 2,163.03

1.2.1.2 Escobas metálicas Unidad 156 27.90 4,352.40 Bien. Nacion 0.84 3,657.48

1.2.1.2 Recogedor Metálico Unidad 52 11.50 598.00 Bien. Nacion 0.84 502.52

1.2.1.2 Crucetas de seguridad Unidad 52 19.90 1,034.80 Bien. Nacion 0.84 869.58

1.2.1.3Equipos de Protección Personal (EPPs) 29,843.70 25,078.74

1.2.1.3

Camisaco de 100% algodón color naranja, con

cintas de seguridad de acuerdo a diseño. Tela

mercerizada

Unidad 54 55 2,970.00 Bien. Nacion 0.84 2,495.80

1.2.1.3 Pantalón de drill 100% algodón color naranja Unidad 81 44 3,564.00 Bien. Nacion 0.84 2,994.96

18

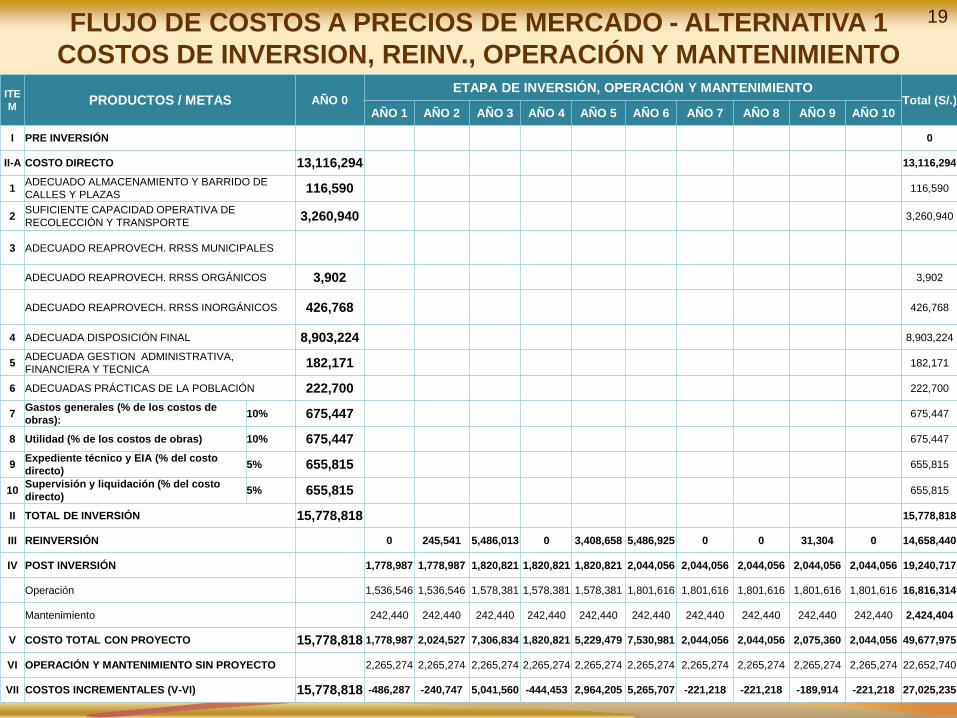

19FLUJO DE COSTOS A PRECIOS DE MERCADO - ALTERNATIVA 1

COSTOS DE INVERSION, REINV., OPERACIÓN Y MANTENIMIENTO

ITE

MPRODUCTOS / METAS AÑO 0

ETAPA DE INVERSIÓN, OPERACIÓN Y MANTENIMIENTOTotal (S/.)

AÑO 1 AÑO 2 AÑO 3 AÑO 4 AÑO 5 AÑO 6 AÑO 7 AÑO 8 AÑO 9 AÑO 10

I PRE INVERSIÓN 0

II-A COSTO DIRECTO 13,116,294 13,116,294

1ADECUADO ALMACENAMIENTO Y BARRIDO DE

CALLES Y PLAZAS116,590 116,590

2SUFICIENTE CAPACIDAD OPERATIVA DE

RECOLECCIÓN Y TRANSPORTE3,260,940 3,260,940

3 ADECUADO REAPROVECH. RRSS MUNICIPALES

ADECUADO REAPROVECH. RRSS ORGÁNICOS 3,902 3,902

ADECUADO REAPROVECH. RRSS INORGÁNICOS 426,768 426,768

4 ADECUADA DISPOSICIÓN FINAL 8,903,224 8,903,224

5ADECUADA GESTION ADMINISTRATIVA,

FINANCIERA Y TECNICA182,171 182,171

6 ADECUADAS PRÁCTICAS DE LA POBLACIÓN 222,700 222,700

7Gastos generales (% de los costos de

obras):10% 675,447 675,447

8 Utilidad (% de los costos de obras) 10% 675,447 675,447

9Expediente técnico y EIA (% del costo

directo)5% 655,815 655,815

10Supervisión y liquidación (% del costo

directo)5% 655,815 655,815

II TOTAL DE INVERSIÓN 15,778,818 15,778,818

III REINVERSIÓN 0 245,541 5,486,013 0 3,408,658 5,486,925 0 0 31,304 0 14,658,440

IV POST INVERSIÓN 1,778,987 1,778,987 1,820,821 1,820,821 1,820,821 2,044,056 2,044,056 2,044,056 2,044,056 2,044,056 19,240,717

Operación 1,536,546 1,536,546 1,578,381 1,578,381 1,578,381 1,801,616 1,801,616 1,801,616 1,801,616 1,801,616 16,816,314

Mantenimiento 242,440 242,440 242,440 242,440 242,440 242,440 242,440 242,440 242,440 242,440 2,424,404

V COSTO TOTAL CON PROYECTO 15,778,818 1,778,987 2,024,527 7,306,834 1,820,821 5,229,479 7,530,981 2,044,056 2,044,056 2,075,360 2,044,056 49,677,975

VI OPERACIÓN Y MANTENIMIENTO SIN PROYECTO 2,265,274 2,265,274 2,265,274 2,265,274 2,265,274 2,265,274 2,265,274 2,265,274 2,265,274 2,265,274 22,652,740

VII COSTOS INCREMENTALES (V-VI) 15,778,818 -486,287 -240,747 5,041,560 -444,453 2,964,205 5,265,707 -221,218 -221,218 -189,914 -221,218 27,025,235

REINVERSIÓN Año 2 Año 3 Año 5 Año 6 Año 9 TOTAL

Papeleras de 50lts 490.00 980.00 980.00 2,450.00

Coches recolectores de polietileno 10,972.00 11,394.00 11,394.00 33,760.00

Casilleros Metálicos 2,280.00 2,280.00 2,280.00 6,840.00

Trimoviles 16,650.00 16,650.00 16,650.00 49,950.00

Vehículos compactadores 3,089,259.30 3,089,259.30

Minicargador sobre ruedas 179,035.00 179,035.00

Contrucción de planta de compostaje 245,540.59 140,363.40 385,904.00

Construcción de celda de disposición

final5,455,620.77 5,455,620.77 10,911,241.54

Total 245,540.59 5,486,012.77 3,408,657.70 5,486,924.77 31,304.00 14,658,439.84

CRONOGRAMA DE REINVERSIÓN: ALTERNATIVA 1 - PRECIOS DE

MERCADO

20

FLUJO DE COSTOS A PRECIOS SOCIALES - ALTERNATIVA 1

COSTOS DE INVERSION, REINV., OPERACIÓN Y MANTENIMIENTO

ITE

MDESCRIPCIÓN AÑO 0 AÑO 1 AÑO 2 AÑO 3 AÑO 4 AÑO 5 AÑO 6 AÑO 7 AÑO 8 AÑO 9 AÑO 10 Total (S/.)

I PRE INVERSIÓN

II-A COSTO DIRECTO 10,518,513 10,518,513

1ADECUADO ALMACENAMIENTO Y BARRIDO DE

CALLES Y PLAZAS98,329 98,329

2SUFICIENTE CAPACIDAD OPERATIVA DE

RECOLECCIÓN Y TRANSPORTE2,643,790 2,643,790

3 ADECUADO REAPROVECH. RRSS MUNICIPALES

3.1 ADECUADO REAPROVECH. RRSS ORGÁNICOS 2,835 2,835

3.2ADECUADO REAPROVECH. RRSS

INORGÁNICOS348,637 348,637

4 ADECUADA DISPOSICIÓN FINAL 7,093,862 7,093,862

5ADECUADA GESTION ADMINISTRATIVA,

FINANCIERA Y TECNICA150,708 150,708

6 ADECUADAS PRÁCTICAS DE LA POBLACIÓN 180,351 180,351

5Gastos generales (% de los costos de

obras):10.00% 536,518 536,518

6 Utilidad (% de los costos de obras) 10.00% 536,518 536,518

7Expediente técnico y EIA (% del costo

directo)5.00% 525,926 525,926

8Supervisión y liquidación (% del costo

directo)5.00% 525,926 525,926

II TOTAL DE INVERSIÓN 12,643,399 12,643,399

III REINVERSIÓN 0 199,805 4,318,587 0 2,759,525 4,319,340 0 0 25,386 0 11,622,642

IV POST INVERSIÓN 1,310,428 1,310,428 1,336,354 1,336,354 1,336,354 1,473,727 1,473,727 1,473,727 1,473,727 1,473,727 13,998,555

Operación 1,109,365 1,109,365 1,135,291 1,135,291 1,135,291 1,272,664 1,272,664 1,272,664 1,272,664 1,272,664 11,987,921

Mantenimiento 201,063 201,063 201,063 201,063 201,063 201,063 201,063 201,063 201,063 201,063 2,010,634

V COSTO TOTAL CON PROYECTO 12,643,399 1,310,428 1,510,233 5,654,941 1,336,354 4,095,879 5,793,067 1,473,727 1,473,727 1,499,113 1,473,727 38,264,597

VIOPERACIÓN Y MANTENIMIENTO SIN PROYECTO

1,699,720 1,699,720 1,699,720 1,699,720 1,699,720 1,699,720 1,699,720 1,699,720 1,699,720 1,699,720 16,997,203

VII COSTOS INCREMENTALES (V-VI) 12,643,399 -389,292 -189,487 3,955,221 -363,366 2,396,159 4,093,347 -225,993 -225,993 -200,608 -225,993 21,267,394

21

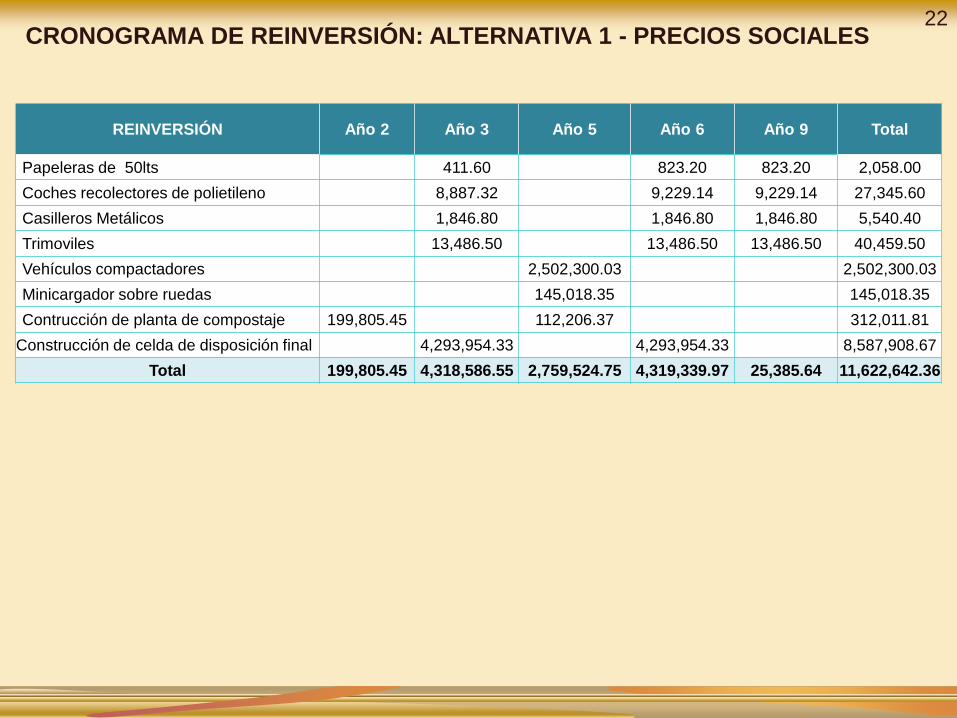

REINVERSIÓN Año 2 Año 3 Año 5 Año 6 Año 9 Total

Papeleras de 50lts 411.60 823.20 823.20 2,058.00

Coches recolectores de polietileno 8,887.32 9,229.14 9,229.14 27,345.60

Casilleros Metálicos 1,846.80 1,846.80 1,846.80 5,540.40

Trimoviles 13,486.50 13,486.50 13,486.50 40,459.50

Vehículos compactadores 2,502,300.03 2,502,300.03

Minicargador sobre ruedas 145,018.35 145,018.35

Contrucción de planta de compostaje 199,805.45 112,206.37 312,011.81

Construcción de celda de disposición final 4,293,954.33 4,293,954.33 8,587,908.67

Total 199,805.45 4,318,586.55 2,759,524.75 4,319,339.97 25,385.64 11,622,642.36

CRONOGRAMA DE REINVERSIÓN: ALTERNATIVA 1 - PRECIOS SOCIALES22

23FLUJO DE COSTOS A PRECIOS DE MERCADO - ALTERNATIVA 2

COSTOS DE INVERSION, REINV., OPERACIÓN Y MANTENIMIENTO

ITEM Productos / Metas COSTO PARCIALETAPA DE INVERSIÓN, OPERACIÓN Y MANTENIMIENTO

Total (S/.)

AÑO 1 AÑO 2 AÑO 3 AÑO 4 AÑO 5 AÑO 6 AÑO 7 AÑO 8 AÑO 9 AÑO 10

I PRE INVERSIÓN

II-A COSTO DIRECTO 13,176,697 13,176,697

1ADECUADO ALMACENAMIENTO Y BARRIDO DE

CALLES Y PLAZAS116,590 116,590

2SUFICIENTE CAPACIDAD OPERATIVA DE

RECOLECCIÓN Y TRANSPORTE3,260,940 3,260,940

3ADECUADO REAPROVECHAMIENTO DE LOS

RRSS MUNICIPALES

3.1 ADECUADO REAPROVE. RRSS ORGÁNICOS 3,902 3,902

3.2ADECUADO REAPROVEC RRSS

INORGÁNICOS487,171 487,171

4 ADECUADA DISPOSICIÓN FINAL 8,903,224 8,903,224

5ADECUADA GESTION ADMINISTRATIVA,

FINANCIERA Y TECNICA182,171 182,171

6 ADECUADAS PRÁCTICAS DE LA POBLACIÓN 222,700 222,700

7Gastos generales (% de los costos de

obras):10% 675,447 675,447

8 Utilidad (% de los costos de obras) 10% 675,447 675,447

9Expediente técnico y EIA (% del costo

directo)5% 658,835 658,835

10Supervisión y liquidación (% del costo

directo)5% 658,835 658,835

II TOTAL DE INVERSIÓN 15,845,262 15,845,262

III REINVERSIÓN 0.00 245,540.595,486,012.7

70.00 3,408,657.70 5,486,924.77 0.00 0.00 31,304.00 0.00 14,658,440

IV POST INVERSIÓN 1,800,687 1,800,687 1,885,911 1,885,911 1,885,911 2,080,262 2,080,262 2,080,262 2,080,262 2,080,262 19,660,413

Operación 1,555,241 1,555,241 1,640,465 1,640,465 1,640,465 1,834,816 1,834,816 1,834,816 1,834,816 1,834,816 17,205,954

Mantenimiento 245,446 245,446 245,446 245,446 245,446 245,446 245,446 245,446 245,446 245,446 2,454,459

V COSTO TOTAL CON PROYECTO 15,845,262 1,800,687 2,046,227 7,371,923 1,885,911 5,294,568 7,567,186 2,080,262 2,080,262 2,111,566 2,080,262 50,164,114

VIOPERACIÓN Y MANTENIMIENTO SIN

PROYECTO 2,265,274 2,265,274 2,265,274 2,265,274 2,265,274 2,265,274 2,265,274 2,265,274 2,265,274 2,265,274 22,652,740

VII COSTOS INCREMENTALES (V-VI) 15,845,262 -464,587 -219,047 5,106,649 -379,363 3,029,294 5,301,912 -185,012 -185,012 -153,708 -185,012 27,511,374

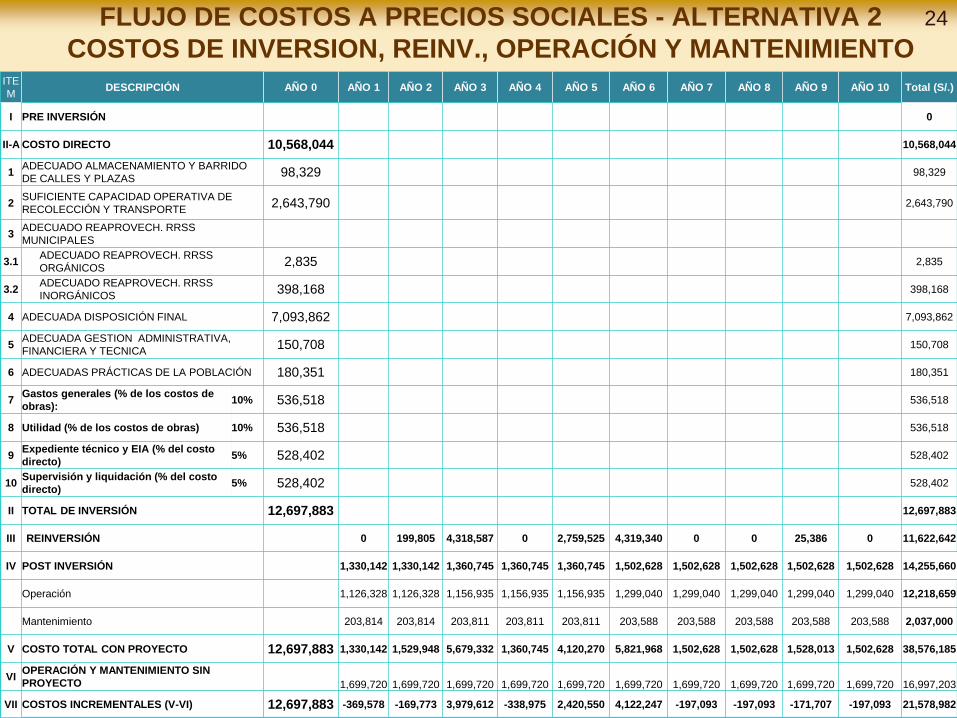

FLUJO DE COSTOS A PRECIOS SOCIALES - ALTERNATIVA 2

COSTOS DE INVERSION, REINV., OPERACIÓN Y MANTENIMIENTOITE

MDESCRIPCIÓN AÑO 0 AÑO 1 AÑO 2 AÑO 3 AÑO 4 AÑO 5 AÑO 6 AÑO 7 AÑO 8 AÑO 9 AÑO 10 Total (S/.)

I PRE INVERSIÓN 0

II-A COSTO DIRECTO 10,568,044 10,568,044

1ADECUADO ALMACENAMIENTO Y BARRIDO

DE CALLES Y PLAZAS98,329 98,329

2SUFICIENTE CAPACIDAD OPERATIVA DE

RECOLECCIÓN Y TRANSPORTE2,643,790 2,643,790

3ADECUADO REAPROVECH. RRSS

MUNICIPALES

3.1ADECUADO REAPROVECH. RRSS

ORGÁNICOS2,835 2,835

3.2ADECUADO REAPROVECH. RRSS

INORGÁNICOS398,168 398,168

4 ADECUADA DISPOSICIÓN FINAL 7,093,862 7,093,862

5ADECUADA GESTION ADMINISTRATIVA,

FINANCIERA Y TECNICA150,708 150,708

6 ADECUADAS PRÁCTICAS DE LA POBLACIÓN 180,351 180,351

7Gastos generales (% de los costos de

obras):10% 536,518 536,518

8 Utilidad (% de los costos de obras) 10% 536,518 536,518

9Expediente técnico y EIA (% del costo

directo)5% 528,402 528,402

10Supervisión y liquidación (% del costo

directo)5% 528,402 528,402

II TOTAL DE INVERSIÓN 12,697,883 12,697,883

III REINVERSIÓN 0 199,805 4,318,587 0 2,759,525 4,319,340 0 0 25,386 0 11,622,642

IV POST INVERSIÓN 1,330,142 1,330,142 1,360,745 1,360,745 1,360,745 1,502,628 1,502,628 1,502,628 1,502,628 1,502,628 14,255,660

Operación 1,126,328 1,126,328 1,156,935 1,156,935 1,156,935 1,299,040 1,299,040 1,299,040 1,299,040 1,299,040 12,218,659

Mantenimiento 203,814 203,814 203,811 203,811 203,811 203,588 203,588 203,588 203,588 203,588 2,037,000

V COSTO TOTAL CON PROYECTO 12,697,883 1,330,142 1,529,948 5,679,332 1,360,745 4,120,270 5,821,968 1,502,628 1,502,628 1,528,013 1,502,628 38,576,185

VIOPERACIÓN Y MANTENIMIENTO SIN

PROYECTO 1,699,720 1,699,720 1,699,720 1,699,720 1,699,720 1,699,720 1,699,720 1,699,720 1,699,720 1,699,720 16,997,203

VII COSTOS INCREMENTALES (V-VI) 12,697,883 -369,578 -169,773 3,979,612 -338,975 2,420,550 4,122,247 -197,093 -197,093 -171,707 -197,093 21,578,982

24

METODOLOGÍAS DE EVALUACIÓN SOCIAL

Calcular los beneficios monetarios que obtendremos acerca de

los beneficios ambientales y sociales, es complejo.

Por ello, es necesario utilizar un método de evaluación social

distinto al método costo – beneficio.

Cuando no es posible expresar los beneficios sociales del

proyecto en términos monetarios, es posible usar la

metodología costo-efectividad o costo eficacia

25

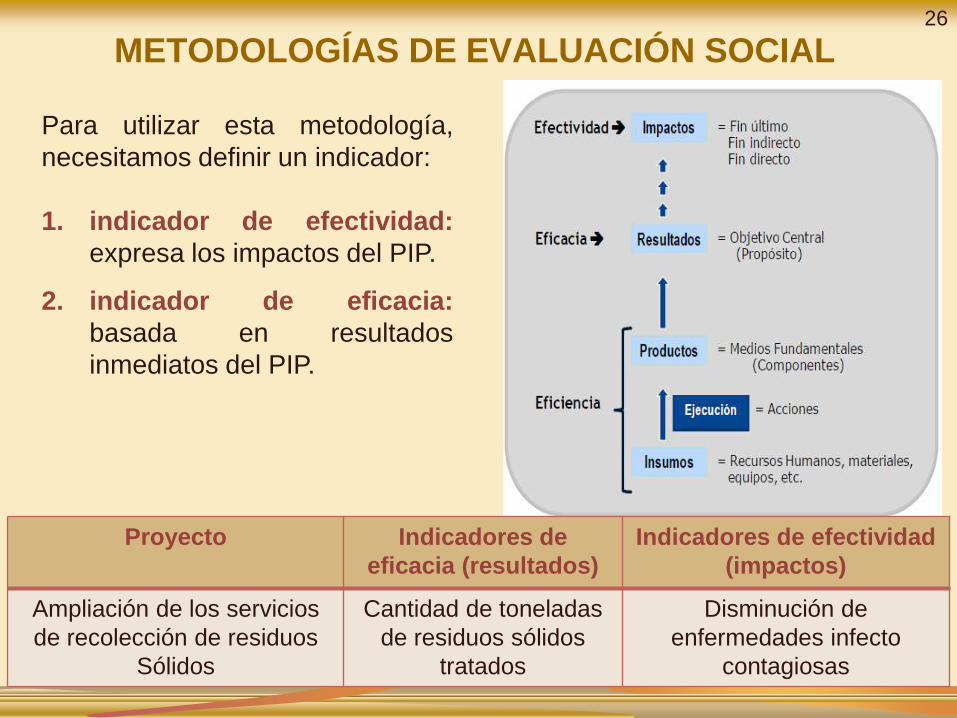

METODOLOGÍAS DE EVALUACIÓN SOCIAL

Para utilizar esta metodología,

necesitamos definir un indicador:

1. indicador de efectividad:

expresa los impactos del PIP.

2. indicador de eficacia:

basada en resultados

inmediatos del PIP.

Proyecto Indicadores de

eficacia (resultados)

Indicadores de efectividad

(impactos)

Ampliación de los servicios

de recolección de residuos

Sólidos

Cantidad de toneladas

de residuos sólidos

tratados

Disminución de

enfermedades infecto

contagiosas

26

EVALUACIÓN SOCIAL

Cálculo del Costo Eficacia:

Estimar el flujo de costos sociales con proyecto para cada

alternativa, aplicando el factor de corrección.

Estimar el flujo de costos sociales sin proyecto, sobre la base del

flujo a precios privados, aplicando el factor de corrección.

Calcular el flujo de costos sociales incrementales para cada

alternativa: flujos con proyecto - flujos sin proyecto.

Se calcula el valor actual de los costos sociales netos (VACSN) para

cada alternativa.

Se calcula el ratio CE

CE = VALOR ACTUAL DE COSTOS SOCIALES INDICADOR DE EFICACIA

27

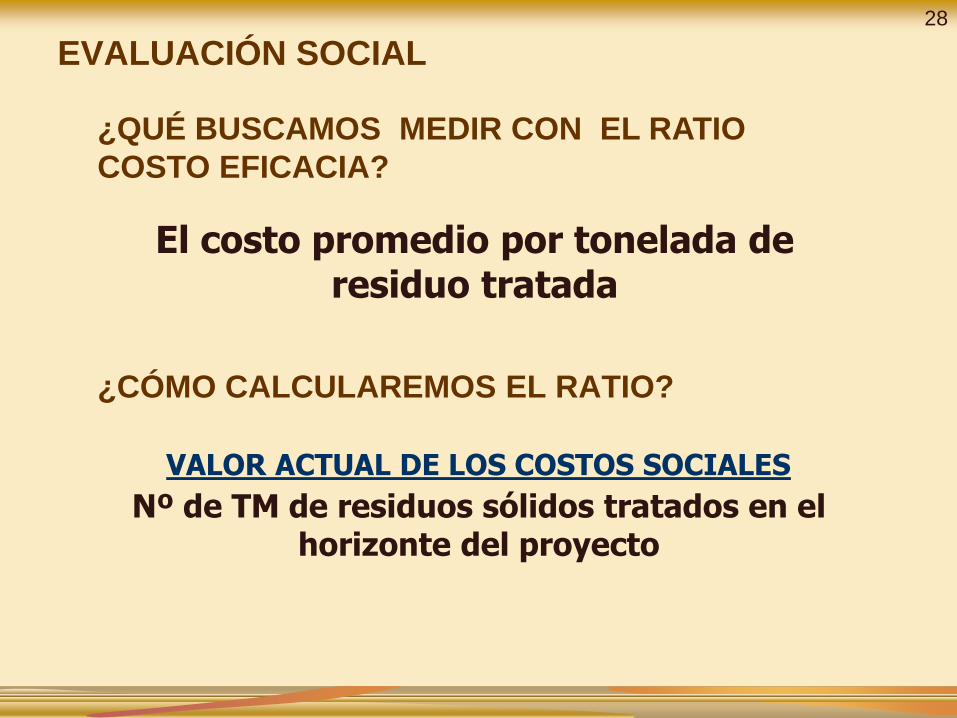

¿CÓMO CALCULAREMOS EL RATIO?

VALOR ACTUAL DE LOS COSTOS SOCIALES

Nº de TM de residuos sólidos tratados en el horizonte del proyecto

¿QUÉ BUSCAMOS MEDIR CON EL RATIO

COSTO EFICACIA?

El costo promedio por tonelada de residuo tratada

EVALUACIÓN SOCIAL28

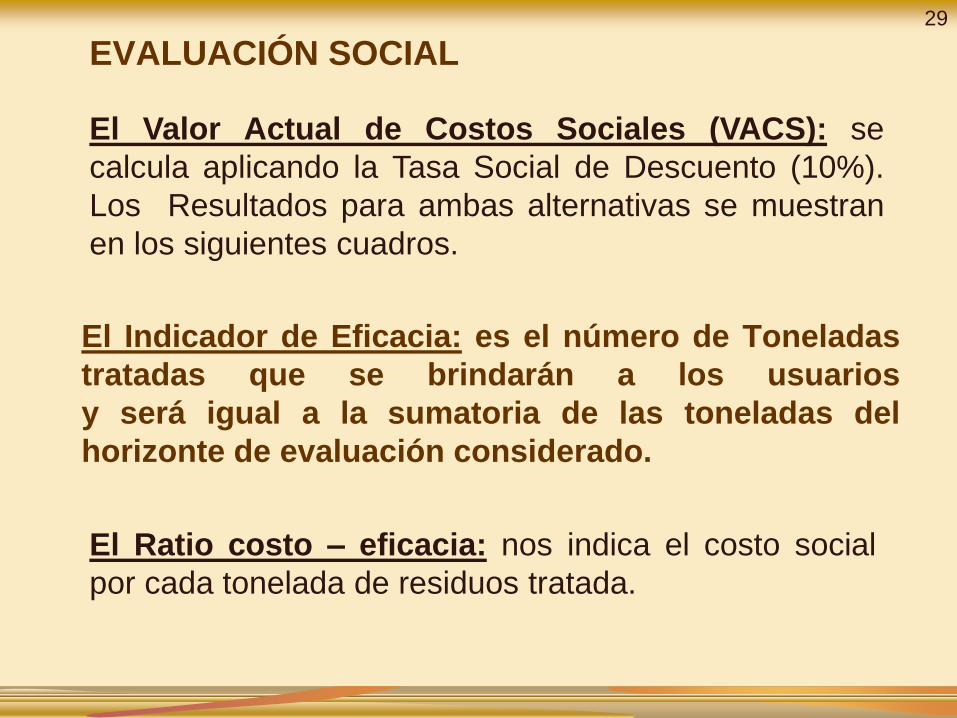

El Indicador de Eficacia: es el número de Toneladas

tratadas que se brindarán a los usuarios

y será igual a la sumatoria de las toneladas del

horizonte de evaluación considerado.

El Valor Actual de Costos Sociales (VACS): se

calcula aplicando la Tasa Social de Descuento (10%).

Los Resultados para ambas alternativas se muestran

en los siguientes cuadros.

EVALUACIÓN SOCIAL

El Ratio costo – eficacia: nos indica el costo social

por cada tonelada de residuos tratada.

29

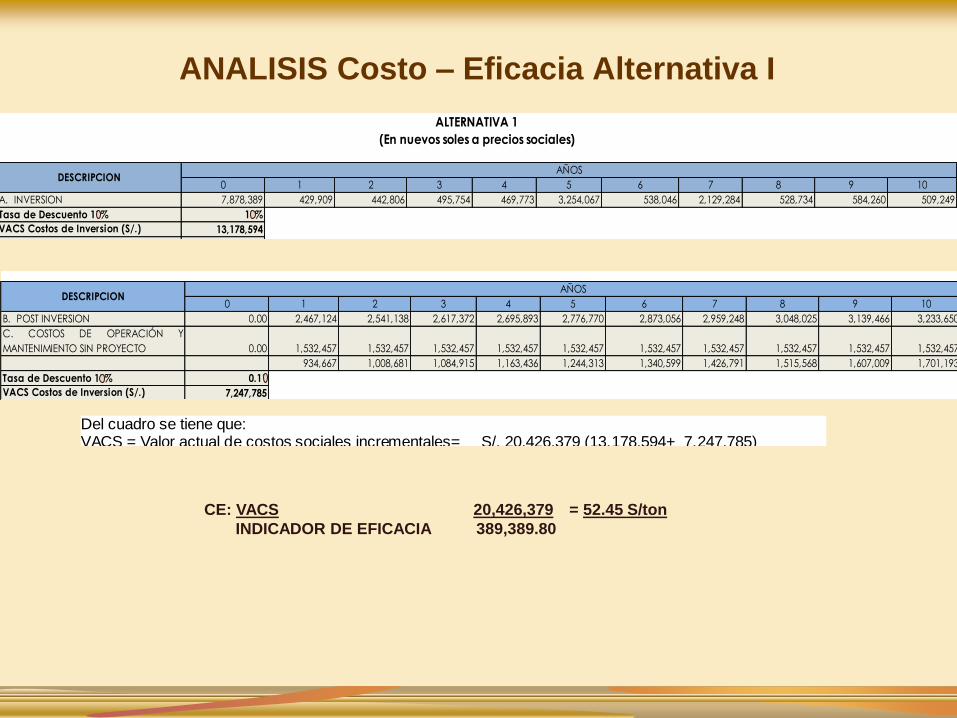

ANALISIS Costo – Eficacia Alternativa I

CE: VACS 20,426,379 = 52.45 S/ton

INDICADOR DE EFICACIA 389,389.80

Del cuadro se tiene que: VACS = Valor actual de costos sociales incrementales= S/. 20,426,379 (13,178,594+ 7,247,785) IE = Índice de efectividad = 223,027 Ton Entonces: CE = VACS

INDICADOR DE EFECTIVIDAD CE = 20,426,379 = 91.59 Soles/Ton

223027

389,389.8

0 1 2 3 4 5 6 7 8 9 10

A. INVERSION 7,878,389 429,909 442,806 495,754 469,773 3,254,067 538,046 2,129,284 528,734 584,260 509,249

Tasa de Descuento 11% 11%

VACS Costos de Inversion (S/.) 13,178,594

Indicador de Efectividad 223,027

Costo Efectividad - CE (S/ton.) 59.09

0 1 2 3 4 5 6 7 8 9 10

B. POST INVERSION 0.00 2,467,124 2,541,138 2,617,372 2,695,893 2,776,770 2,873,056 2,959,248 3,048,025 3,139,466 3,233,650

C. COSTOS DE OPERACIÓN Y

MANTENIMIENTO SIN PROYECTO 0.00 1,532,457 1,532,457 1,532,457 1,532,457 1,532,457 1,532,457 1,532,457 1,532,457 1,532,457 1,532,457

934,667 1,008,681 1,084,915 1,163,436 1,244,313 1,340,599 1,426,791 1,515,568 1,607,009 1,701,193

Tasa de Descuento 11% 0.11

VACS Costos de Inversion (S/.) 7,247,785

Indicador de Efectividad 223,027

Costo Efectividad - CE (S/ton.) 32.50

(En nuevos soles a precios sociales)

ALTERNATIVA 1

DESCRIPCIONAÑOS

DESCRIPCIONAÑOS

0 1 2 3 4 5 6 7 8 9 10

A. INVERSION 7,878,389 429,909 442,806 495,754 469,773 3,254,067 538,046 2,129,284 528,734 584,260 509,249

Tasa de Descuento 11% 11%

VACS Costos de Inversion (S/.) 13,178,594

Indicador de Efectividad 223,027

Costo Efectividad - CE (S/ton.) 59.09

0 1 2 3 4 5 6 7 8 9 10

B. POST INVERSION 0.00 2,467,124 2,541,138 2,617,372 2,695,893 2,776,770 2,873,056 2,959,248 3,048,025 3,139,466 3,233,650

C. COSTOS DE OPERACIÓN Y

MANTENIMIENTO SIN PROYECTO 0.00 1,532,457 1,532,457 1,532,457 1,532,457 1,532,457 1,532,457 1,532,457 1,532,457 1,532,457 1,532,457

934,667 1,008,681 1,084,915 1,163,436 1,244,313 1,340,599 1,426,791 1,515,568 1,607,009 1,701,193

Tasa de Descuento 11% 0.11

VACS Costos de Inversion (S/.) 7,247,785

Indicador de Efectividad 223,027

Costo Efectividad - CE (S/ton.) 32.50

(En nuevos soles a precios sociales)

ALTERNATIVA 1

DESCRIPCIONAÑOS

DESCRIPCIONAÑOS

ANALISIS Costo – Eficacia Alternativa II

CE: VACS 21,412,369 = 54.99 S/ton

INDICADOR DE EFICACIA 389,389.80

Del cuadro se tiene que: VACS = Valor actual de costos sociales incrementales = S/. 21,412,369 (12,926,087+ 8,486,282) IE = Índice de efectividad = 223,027 Ton Entonces: CE = VACS

INDICADOR DE EFECTIVIDAD CE = 21,412,369 = 96.01 Soles/Ton

223027

389,389.8

0 1 2 3 4 5 6 7 8 9 10

A. INVERSION 7,634,991 429,909 442,806 495,754 469,773 3,254,067 538,046 2,129,284 528,734 584,260 483,383

Tasa de Descuento 11% 0.11

VACS Costos de Inversion (S/.) 12,926,087

Indicador de Efectividad 223,027

Costo Efectividad - CE (S/ton.) 57.96

0 1 2 3 4 5 6 7 8 9 10

B. POST INVERSION 0.00 2,655,104 2,734,757 2,816,800 2,901,303 2,988,343 3,091,366 3,184,107 3,279,630 3,378,019 3,479,359

C. COSTOS DE OPERACIÓN Y

MANTENIMIENTO SIN PROYECTO 0.00 1,532,457 1,532,457 1,532,457 1,532,457 1,532,457 1,532,457 1,532,457 1,532,457 1,532,457 1,532,457

1,122,647 1,202,300 1,284,343 1,368,846 1,455,886 1,558,909 1,651,650 1,747,173 1,845,562 1,946,902

Tasa de Descuento 11% 0.11

VACS Costos de Inversion (S/.) 8,486,282

Indicador de Efectividad 223,027

Costo Efectividad - CE (S/ton.) 38.05

ALTERNATIVA 2

DESCRIPCIONAÑOS

DESCRIPCIONAÑOS

(En nuevos soles a precios sociales)

0 1 2 3 4 5 6 7 8 9 10

A. INVERSION 7,634,991 429,909 442,806 495,754 469,773 3,254,067 538,046 2,129,284 528,734 584,260 483,383

Tasa de Descuento 11% 0.11

VACS Costos de Inversion (S/.) 12,926,087

Indicador de Efectividad 223,027

Costo Efectividad - CE (S/ton.) 57.96

0 1 2 3 4 5 6 7 8 9 10

B. POST INVERSION 0.00 2,655,104 2,734,757 2,816,800 2,901,303 2,988,343 3,091,366 3,184,107 3,279,630 3,378,019 3,479,359

C. COSTOS DE OPERACIÓN Y

MANTENIMIENTO SIN PROYECTO 0.00 1,532,457 1,532,457 1,532,457 1,532,457 1,532,457 1,532,457 1,532,457 1,532,457 1,532,457 1,532,457

1,122,647 1,202,300 1,284,343 1,368,846 1,455,886 1,558,909 1,651,650 1,747,173 1,845,562 1,946,902

Tasa de Descuento 11% 0.11

VACS Costos de Inversion (S/.) 8,486,282

Indicador de Efectividad 223,027

Costo Efectividad - CE (S/ton.) 38.05

ALTERNATIVA 2

DESCRIPCIONAÑOS

DESCRIPCIONAÑOS

(En nuevos soles a precios sociales)

Costo Eficacia en proyectos integrales(Declarados Viables)

Código

SNIP

Muni. distrital /

Departamento

C/E

(S/./Ton)

Beneficiaros

directos Inversión (PM) Característica principal

118716 Lamas (San Martin) 330.39 10.767 5,796,266Construcción y equipamiento del complejo sanitario de

disposición final de los residuos sólidos; capacitación,

sensibilización

114126 Pomabamba (Huaraz) 436.19 6.845 2,985,750Implementación con maquinarias y equipos, habilitación de

relleno sanitario y relleno de seguridad, construcción de

cobertura de lombricultura, habilitación de área de compost.

158958 Ayaviri (Puno) 120.00 22.667 2,706,731Canalización con sistema de drenes y evacuación de aguas,

programación de campaña de de salud publica, y

capacitación a beneficiarios.

178352 Sivia (Ayacucho) 677.22 3.607 1,712,477Instalación de recipientes diferenciados de dos colores.

Adquisición de volquete. Implementación de unidad de

Compostaje y humus, y sistema de reciclaje mecanizada.

168733 Ancon (Lima) 70.36 33.367 2,874,000

Equipos de recolección de residuos, equipos para el servicio

de barrido de vías publicas, programa de segregación en la

fuente, construcción y equipamiento de maestranza

municipal, programas de difusión, capacitación y

sensibilización a la población.

147839 Salas (Ica) 142.00 16.373 3,407,091

Infraestructura de disposición final semi mecanizada con

reaprovechamiento de residuos reciclables y el tratamiento de

la materia orgánica. Sensibilización ambiental y planta de

reciclaje, compostaje, humus y disposición final.

146332Tambobamba

(Apurimac)191.09 3.193 2,045,042

Adquisición de equipo, medio de transporte de recolección,

contratación de personal, capacitación de los vecinos y el

personal, construcción de infraestructura de disposición final

de los rsm, equipamiento para el reaprovechamiento,

implementación de sistema de monitoreo, programas de

sensibilización a la población. Desarrollo de campañas de

pago.

158763 Carabayllo (Lima) 2.91 244.91 3,310,189

Adquisición de equipo, infraestructura de disposición final,

equipo para el reaprovechamiento, implementación de

sistema de monitoreo, programas de sensibilización a la

población.

154558 Vitor (Arequipa) 99.13 2693 1,239,154

Capacitación personal de la limpieza, adquisición de

compactadoras. Campañas de concientización a la población.

Fortalecimiento para el cumplimiento de las normas vigentes

de medio ambiente.

32

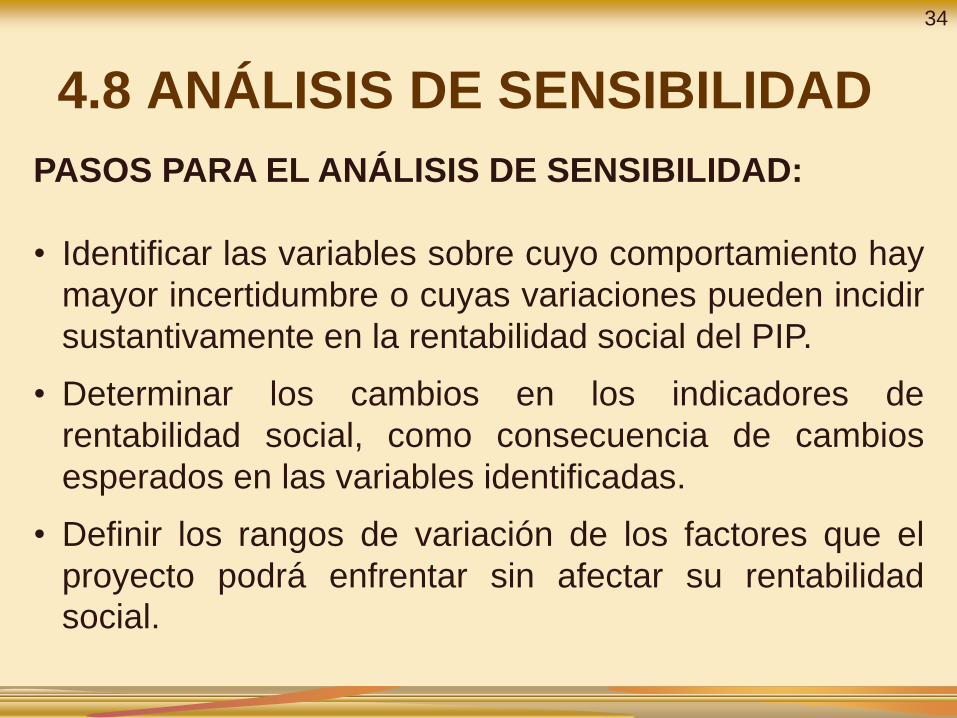

4.8 ANÁLISIS DE SENSIBILIDAD

EL ANÁLISIS DE SENSIBILIDAD SE HACE

PARA:

Identificar los cambios o variaciones que pueden

alterar la selección de alternativas o los valores

límite que pueden alcanzar ciertas variables sin que

el PIP deje de ser rentable.

33

4.8 ANÁLISIS DE SENSIBILIDAD

PASOS PARA EL ANÁLISIS DE SENSIBILIDAD:

• Identificar las variables sobre cuyo comportamiento hay

mayor incertidumbre o cuyas variaciones pueden incidir

sustantivamente en la rentabilidad social del PIP.

• Determinar los cambios en los indicadores de

rentabilidad social, como consecuencia de cambios

esperados en las variables identificadas.

• Definir los rangos de variación de los factores que el

proyecto podrá enfrentar sin afectar su rentabilidad

social.

34

4.8 ANÁLISIS DE SENSIBILIDAD

¿Qué factores podrían afectar el éxito delproyecto y que serían materia de análisis?

La generación per cápita

Los costos de inversión

35

4.8 ANÁLISIS DE SENSIBILIDAD - GPC

36

4.8 ANÁLISIS DE SENSIBILIDAD - CI

37

4.9 ANÁLISIS DE SOSTENIBILIDAD

Financiamiento de los costos de operación y mantenimiento.

Capacidad de gestión de la organización encargada del PIP en laetapa de operación.

Arreglos institucionales para la operación y mantenimiento.

Participación de los beneficiarios. Uso de los servicios

Gestión del riesgo de desastres.

Capacidad del PIP para producir los bienes y servicios de manera

ininterrumpida a lo largo de su vida útil.

Es necesario que el PIP responda a los siguientes aspectos en la

evaluación de la sostenibilidad:

38

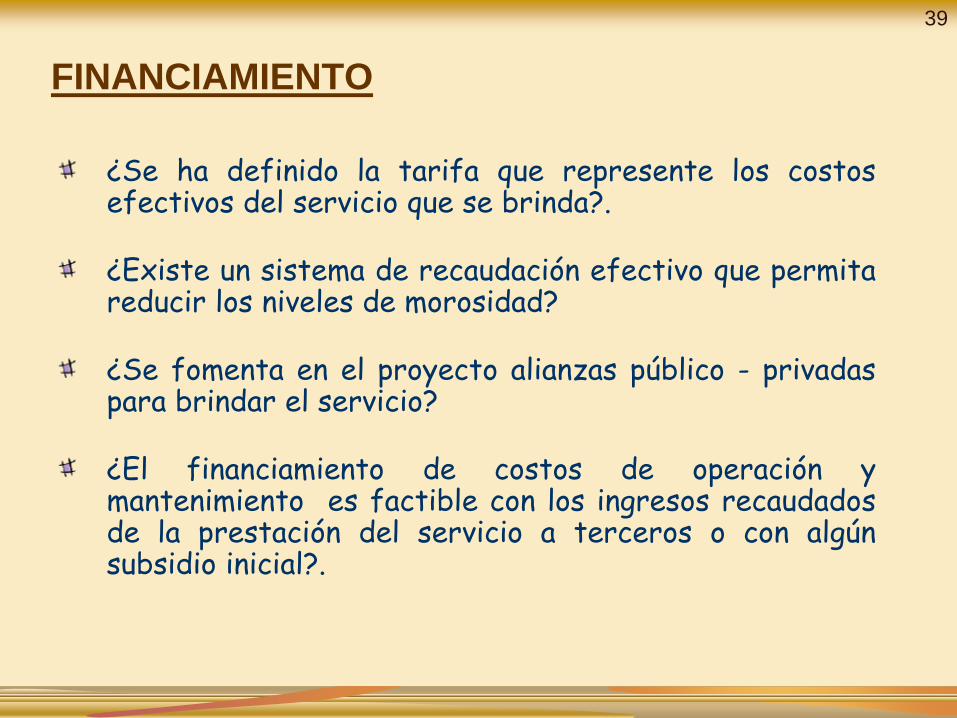

FINANCIAMIENTO

¿Se ha definido la tarifa que represente los costosefectivos del servicio que se brinda?.

¿Existe un sistema de recaudación efectivo que permitareducir los niveles de morosidad?

¿Se fomenta en el proyecto alianzas público - privadaspara brindar el servicio?

¿El financiamiento de costos de operación ymantenimiento es factible con los ingresos recaudadosde la prestación del servicio a terceros o con algúnsubsidio inicial?.

39

Proyección de ingresos:

Disponibilidad de recursos financieros

¿Cuáles serían los ingresos sin proyecto?

El pago por servicio de recolección

El pago por servicio de barrido, recolección y

disposición final (Arbitrios)

El pago por el servicio de disposición final prestado

a terceros.

¿Cuáles serían los ingresos con proyecto?

40

Consideraciones para estimar ingresos:

Considerar gradualidad en mejora de niveles de

cobranza

Disponibilidad de recursos financieros

Año

Generacion de

Residuos sólidos

(ton/año)

Costo de residuos

gestionados (S/.ton)

Proyeccion de la

recaudación (nivel actual

50% de la facturación;

crece hasta llegar al 80%).

Ingresos

Proyectados

(S/.)

1 33465 100 50% 1,664,887

2 34577 100 60% 2,064,254

3 35726 100 70% 2,488,324

4 36913 100 80% 2,938,298

5 38139 100 80% 3,035,937

6 39407 100 80% 3,136,822

7 40716 100 80% 3,241,058

8 42069 100 80% 3,348,759

9 43467 100 80% 3,460,038

10 44912 100 80% 3,575,015

28,953,391

Ingresos por la prestacion del servicio

41

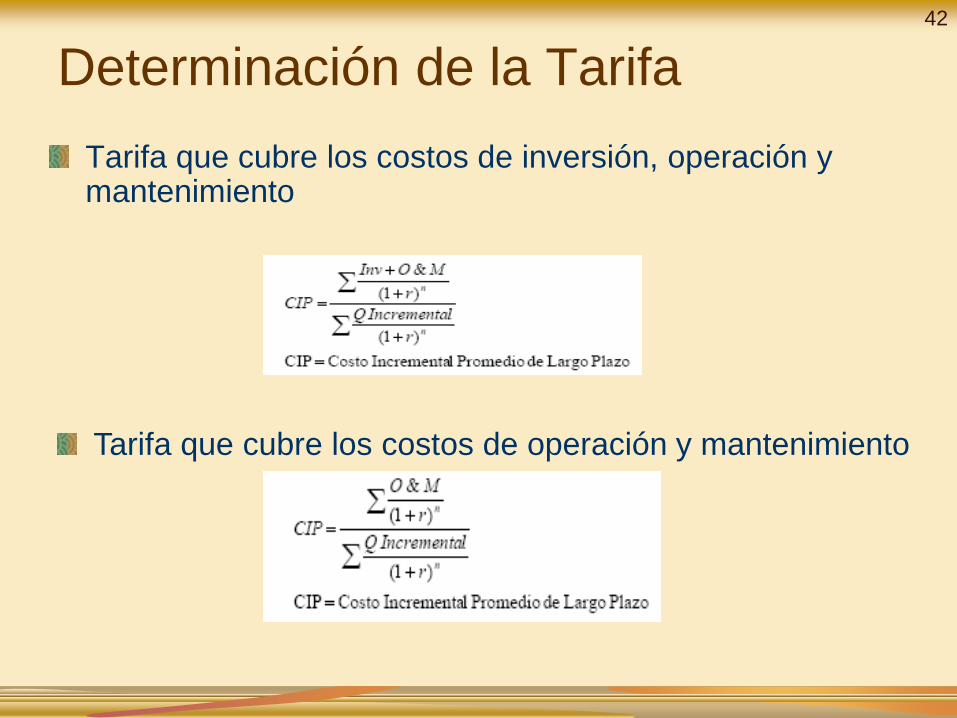

Determinación de la Tarifa

Tarifa que cubre los costos de inversión, operación y mantenimiento

Tarifa que cubre los costos de operación y mantenimiento

42

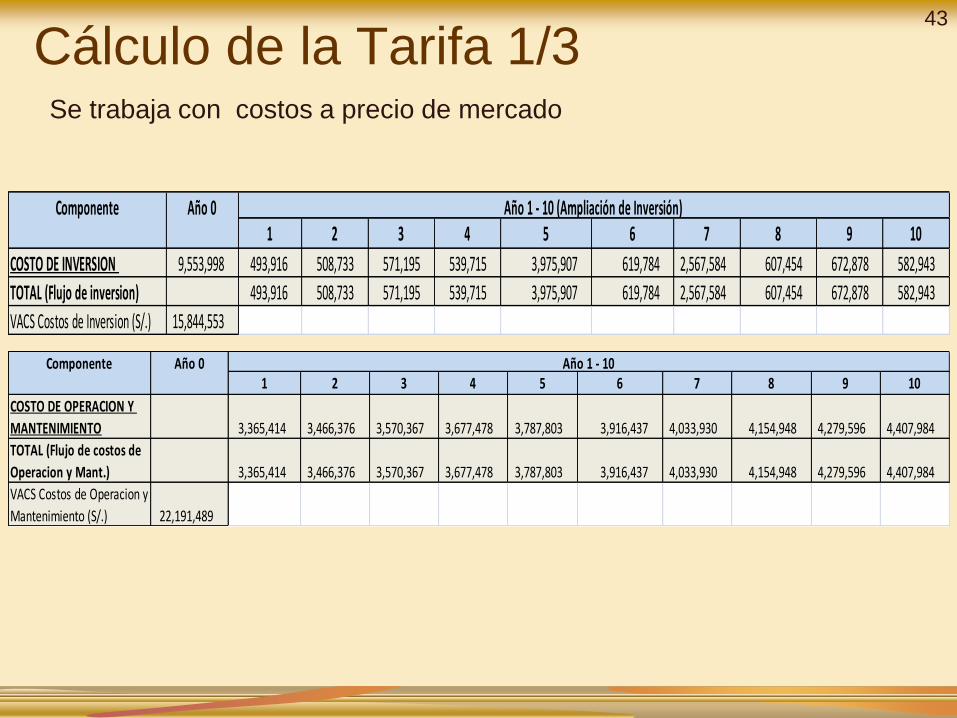

Cálculo de la Tarifa 1/3Se trabaja con costos a precio de mercado

1 2 3 4 5 6 7 8 9 10

COSTO DE INVERSION 9,553,998 493,916 508,733 571,195 539,715 3,975,907 619,784 2,567,584 607,454 672,878 582,943

TOTAL (Flujo de inversion) 493,916 508,733 571,195 539,715 3,975,907 619,784 2,567,584 607,454 672,878 582,943

VACS Costos de Inversion (S/.) 15,844,553

Componente Año 0 Año 1 - 10 (Ampliación de Inversión)

1 2 3 4 5 6 7 8 9 10

COSTO DE OPERACION Y

MANTENIMIENTO 3,365,414 3,466,376 3,570,367 3,677,478 3,787,803 3,916,437 4,033,930 4,154,948 4,279,596 4,407,984

TOTAL (Flujo de costos de

Operacion y Mant.) 3,365,414 3,466,376 3,570,367 3,677,478 3,787,803 3,916,437 4,033,930 4,154,948 4,279,596 4,407,984

VACS Costos de Operacion y

Mantenimiento (S/.) 22,191,489

Componente Año 0 Año 1 - 10

43

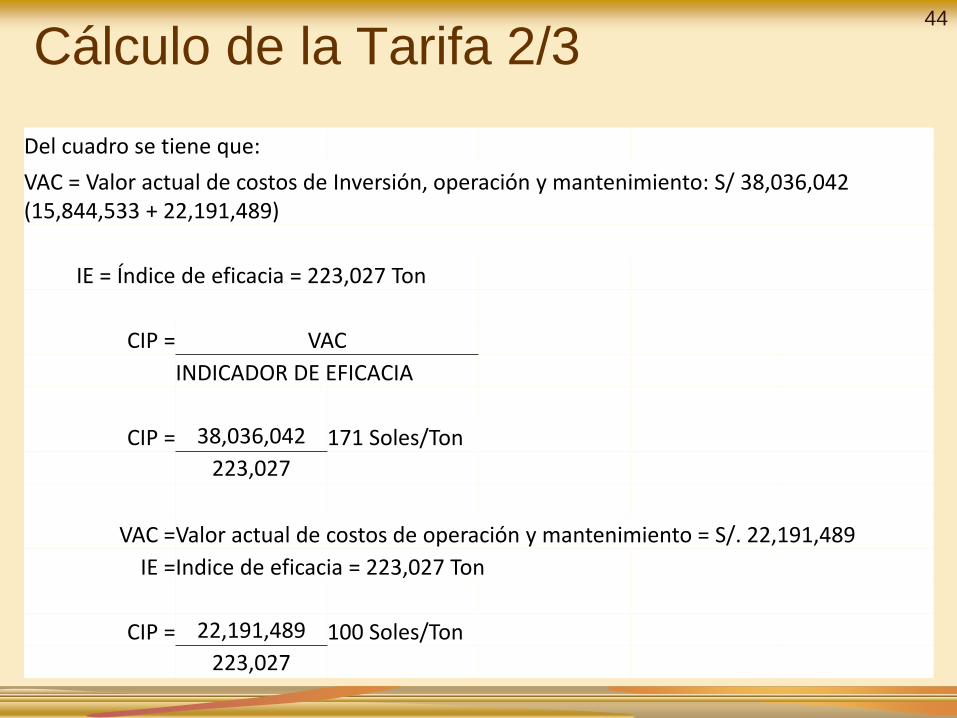

Cálculo de la Tarifa 2/3

Del cuadro se tiene que:

VAC = Valor actual de costos de Inversión, operación y mantenimiento: S/ 38,036,042 (15,844,533 + 22,191,489)

IE = Índice de eficacia = 223,027 Ton

CIP = VAC

INDICADOR DE EFICACIA

CIP = 38,036,042 171 Soles/Ton

223,027

VAC =Valor actual de costos de operación y mantenimiento = S/. 22,191,489

IE = Indice de eficacia = 223,027 Ton

CIP = 22,191,489 100 Soles/Ton

223,027

44

Calculo de Tarifa Mensual (costos de operación y

mantenimiento) por Vivienda

Concepto Valor

Generación per capita (Kg./hab./día) 0.56

Personas promedio por vivienda 5

Residuos generados por vivienda en un día (Kg./vivienda/día) 2.8

Residuos generados por vivienda en un mes (Kg./vivienda/mes) 84

Residuos generados por vivienda en un mes (ton./vivienda/mes) 0.084

Tarifa (S/. - vivienda/mes) 8.36

Calculo de Tarifa Mensual (costos de inversión y de

operación y mantenimiento) por Vivienda

Concepto Valor

Generación per capita (Kg./hab./día) 0.56

Personas promedio por vivienda 5

Residuos generados por vivienda en un día (Kg./vivienda/día) 2.8

Residuos generados por vivienda en un mes (Kg./vivienda/mes) 84

Residuos generados por vivienda en un mes (ton./vivienda/mes) 0.084

Tarifa (S/. - vivienda/mes) 14.33

Cálculo de la Tarifa 3/345

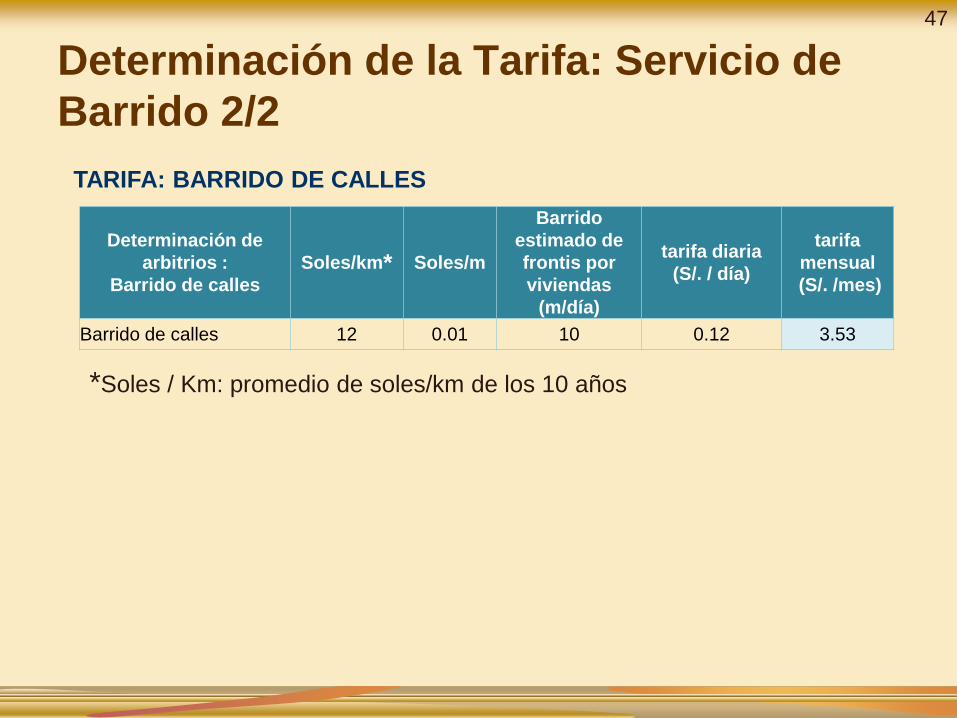

Determinación de la Tarifa: Servicio de

Barrido 1/2

Criterios para determinar la tarifa:1. Costo del servicio

2. Longitud de calles que reciben el servicio

3. Para individualizar el arbitrio, se toma en consideración la longitud del frontis del predio que recibe el servicio de barrido.

( km / año ) ( S/. / año ) ( S/. / km )1 21,856 261,731 11.982 21,943 261,731 11.933 22,029 261,731 11.884 22,116 261,731 11.835 22,204 261,731 11.796 22,291 261,731 11.747 22,379 261,731 11.708 22,468 261,731 11.659 22,556 261,731 11.6010 22,645 261,731 11.56

AÑOALMACENAMIENTO Y BARRIDO

BARRIDO: COSTOS DE OPERACIÓN Y MANTENIMIENTO

46

Determinación de la Tarifa: Servicio de

Barrido 2/2

TARIFA: BARRIDO DE CALLES

*Soles / Km: promedio de soles/km de los 10 años

Determinación de

arbitrios :

Barrido de calles

Soles/km* Soles/m

Barrido

estimado de

frontis por

viviendas

(m/día)

tarifa diaria

(S/. / día)

tarifa

mensual

(S/. /mes)

Barrido de calles 12 0.01 10 0.12 3.53

47

Determinación de la Tarifa: Servicio de

recolección y disposición final

48

AÑO RECOLECCIÓN REAPROVECHAMIENTO DISPOSICIÓN FINAL

( S/. / año ) ( S/. / año ) ( S/. / año )

1 902297.949 32471 447636.3179

2 902297.949 32471 447636.3179

3 902297.949 74305.8 447636.3179

4 902297.949 74305.8 447636.3179

5 902297.949 74305.8 447636.3179

6 916897.949 125446 605130.802

7 916897.949 125446 605130.802

8 916897.949 125446 605130.802

9 916897.949 125446 605130.802

10 916897.949 125446 605130.802

COSTOS DE OPERACIÓN Y MANTENIMIENTO

Nº

Determinación

de arbitrios :

Fuente de

generación :

Domicilios

N° de

viviendas

Generación

(t/día)

Cargo por

la

recolección

de barrido

(t/día)

Frecuenci

a

servicios/

día

Factor

de

proporc

ionalida

d

Factor

porcentu

al

(%)

Arbitrio

anual

(S/. / año)

Arbitrio

mensual

(S/. /

mes)

1 Domiciliarios 21,257 27.26 6.55 1 33.81 100% 42.71 3.56

Totales

21,257 27.26 33.81 100% 907,973.29

Tarifa promedio 3.56

Determinación de la Tarifa: Serviciode recolección y disposición final

49

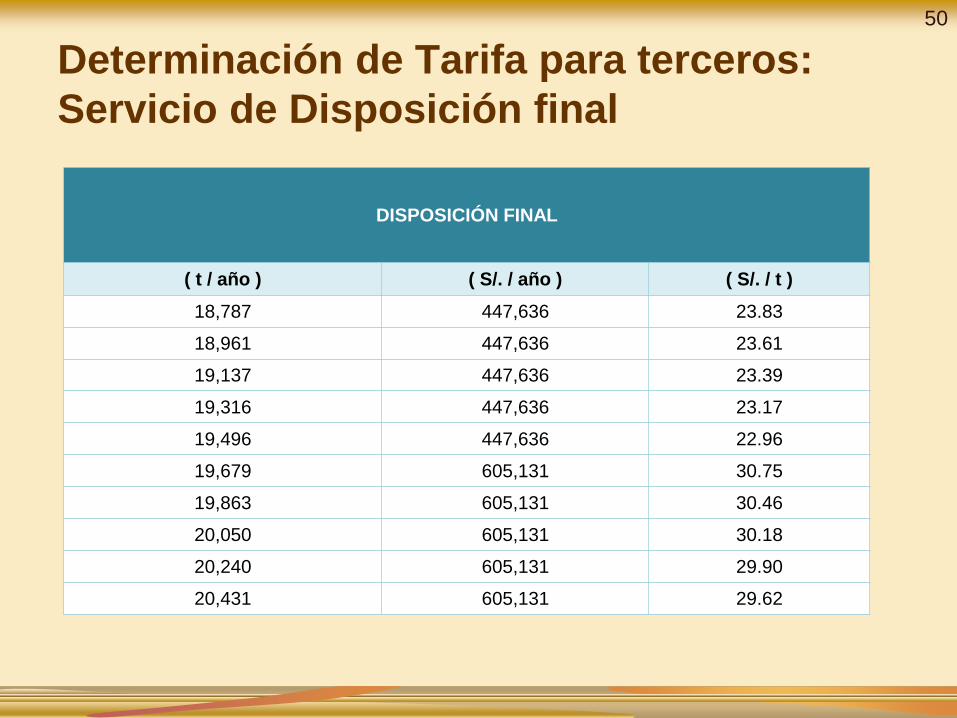

Determinación de Tarifa para terceros:

Servicio de Disposición final

DISPOSICIÓN FINAL

( t / año ) ( S/. / año ) ( S/. / t )

18,787 447,636 23.83

18,961 447,636 23.61

19,137 447,636 23.39

19,316 447,636 23.17

19,496 447,636 22.96

19,679 605,131 30.75

19,863 605,131 30.46

20,050 605,131 30.18

20,240 605,131 29.90

20,431 605,131 29.62

50

SE DEBE CONSIDERAR…

La actualización de unidades

físicas se aplica sólo para

encontrar una tarifa promedio, a

largo plazo. Se aplica el VAN

como un algoritmo matemático de

cálculo.

Por consiguiente se considera la

sumatoria de toneladas tratadas

como IE.

51

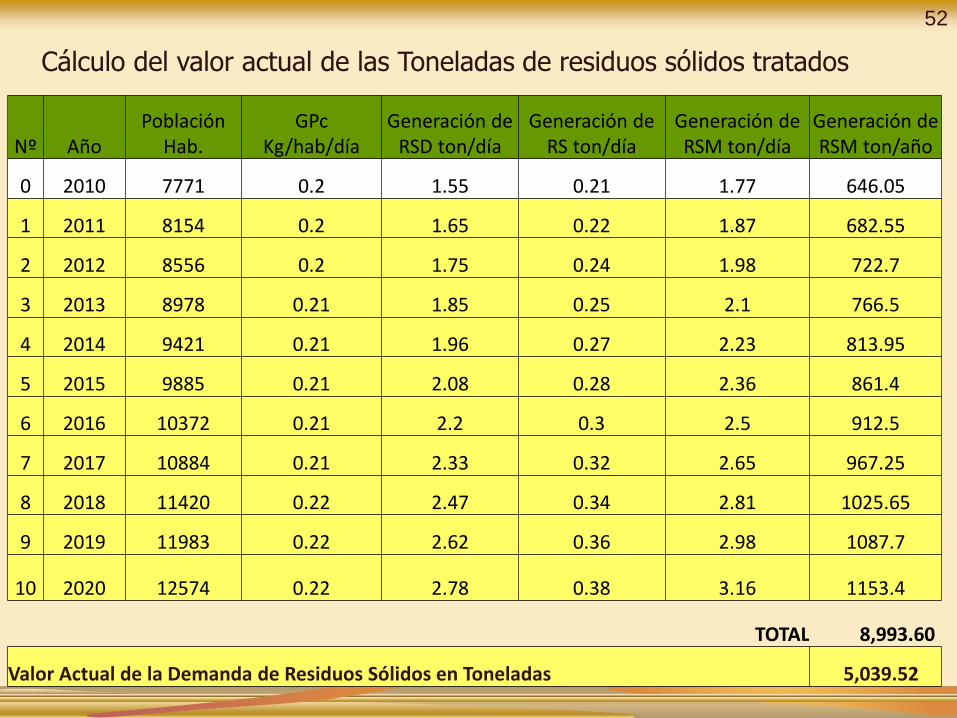

Cálculo del valor actual de las Toneladas de residuos sólidos tratados

Nº AñoPoblación

Hab.GPc

Kg/hab/díaGeneración de

RSD ton/díaGeneración de

RS ton/díaGeneración de RSM ton/día

Generación de RSM ton/año

0 2010 7771 0.2 1.55 0.21 1.77 646.05

1 2011 8154 0.2 1.65 0.22 1.87 682.55

2 2012 8556 0.2 1.75 0.24 1.98 722.7

3 2013 8978 0.21 1.85 0.25 2.1 766.5

4 2014 9421 0.21 1.96 0.27 2.23 813.95

5 2015 9885 0.21 2.08 0.28 2.36 861.4

6 2016 10372 0.21 2.2 0.3 2.5 912.5

7 2017 10884 0.21 2.33 0.32 2.65 967.25

8 2018 11420 0.22 2.47 0.34 2.81 1025.65

9 2019 11983 0.22 2.62 0.36 2.98 1087.7

10 2020 12574 0.22 2.78 0.38 3.16 1153.4

TOTAL 8,993.60

Valor Actual de la Demanda de Residuos Sólidos en Toneladas 5,039.52

52

CAPACIDAD DE GESTIÓN

Asegurar que la Municipalidad tendrá la capacidadeconómica, técnica y administrativa para la ejecución y elmanejo de los fondos asignados al proyecto.

Asegurar que cada servicio cuenta con el personal idóneopara llevarlo a cabo.

Asegurar que se cuenta con Manuales en los que sedefinen las responsabilidades en cada servicio.

Establecer un programa de sensibilización tributaria quepermita reducir los niveles de morosidad.

53

CAPACIDAD DE GESTIÓN

Establecer las medidas necesarias para evitar losconflictos potenciales (en etapa de operación ymantenimiento) identificados en el Diagnóstico de losinvolucrados.

Participación de los Beneficiarios. A través de laejecución permanente de programas de información ysensibilización a la población y autoridades.

Establecer un sistema de supervisión, control ymonitoreo de cada uno de los servicios considerados:

Elaborar reportes mensuales respecto al servicio debarrido, recolección y disposición final empleando losindicadores señalados en la Matriz de Marco Lógico.

54

ARREGLOS INSTITUCIONALES

Identificar los arreglos institucionales necesarios para

el financiamiento de los costos de operación y

mantenimiento, señalando cuales serían los aportes

de las partes involucradas (Estado, beneficiarios,

otros).

Asegurar que se cumplan los compromisos asumidos

con otras instituciones. Ejemplo: en el caso de

mancomunidades: definir mediante acuerdos escritos:

cuál de los gobiernos locales involucrados será

responsable de la administración del relleno

sanitario.

todos los gobiernos locales se hacen responsables

del transporte de sus respectivos residuos

municipales al relleno sanitario, etc.

55

GESTIÓN DEL RIESGO DE DESASTRES

Se tiene que demostrar que se efectuó el

análisis del riesgo y que, de ser el caso, se han

incluido medidas de reducción, previa

evaluación de su rentabilidad social.

56

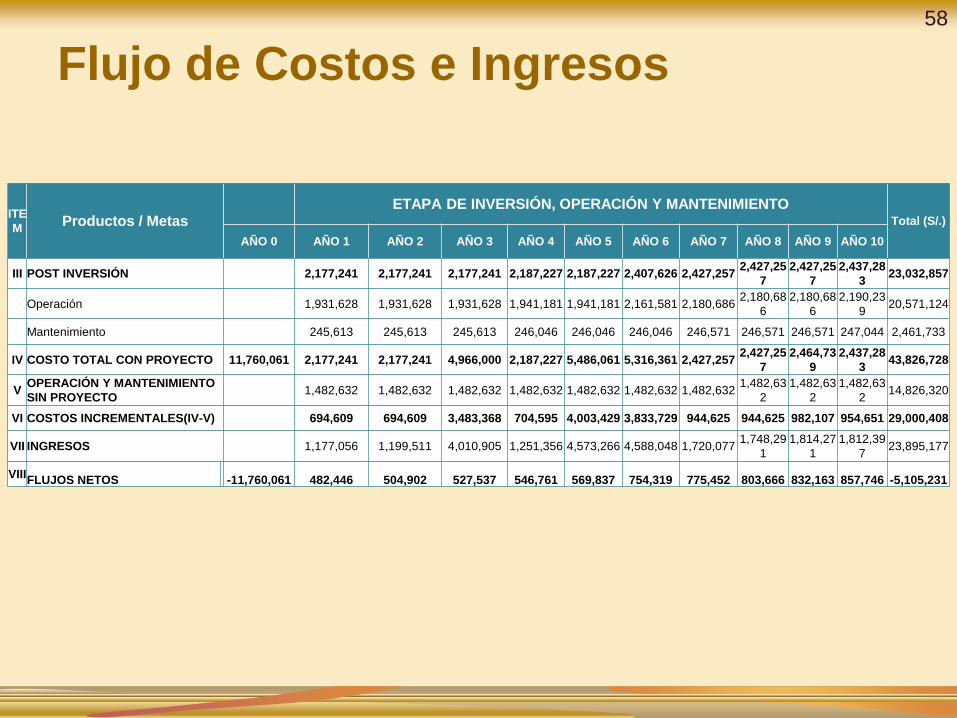

Flujo de Costos e IngresosIT

E

M

Productos / Metas

ETAPA DE INVERSIÓN, OPERACIÓN Y MANTENIMIENTOTotal

(S/.)AÑO 0 AÑO 1 AÑO 2 AÑO 3 AÑO 4 AÑO 5 AÑO 6 AÑO 7 AÑO 8 AÑO 9

AÑO

10

I PRE INVERSIÓN

II-

ACOSTO DIRECTO 10,043,111 10,043,111

1ADECUADO ALMACENAMIENTO Y BARRIDO DE

CALLES Y PLAZAS76,856 76,856

2SUFICIENTE CAPACIDAD OPERATIVA DE

RECOLECCIÓN Y TRANSPORTE3,320,477 3,320,477

3ADECUADO REAPROVECHAMIENTO DE LOS

RESIDUOS SÓLIDOS MUNICIPALES

3.1ADECUADO REAPROVECHAMIENTO DE LOS

RESIDUOS SÓLIDOS ORGÁNICOS261,000 261,000

3.2ADECUADO REAPROVECHAMIENTO DE LOS

RESIDUOS SÓLIDOS INORGÁNICOS548,309 548,309

4 ADECUADA DISPOSICIÓN FINAL 5,455,898 5,455,898

5ADECUADA GESTION ADMINISTRATIVA,

FINANCIERA Y TECNICA184,671 184,671

6 ADECUADAS PRÁCTICAS DE LA POBLACIÓN 195,900 195,900

1 Obras 3,563,195 3,563,195

2 Equipamiento 6,138,915 6,138,915

3 Consultorias 341,000 341,000

5Gastos generales (% de los costos de

obras):10% 356,320 356,320

6 Utilidad (% de los costos de obras) 10% 356,320 356,320

7Expediente técnico y EIA (% del costo

directo)5% 502,156 502,156

8Supervisión y liquidación (% del costo

directo)5% 502,156 502,156

II TOTAL DE INVERSIÓN 11,760,061 11,760,061

INVERSION POR REPOSICION 0 02,788,75

90

3,298,83

4

2,908,73

50 0 37,482 0 9,033,810

57

Flujo de Costos e Ingresos

ITE

MProductos / Metas

ETAPA DE INVERSIÓN, OPERACIÓN Y MANTENIMIENTOTotal (S/.)

AÑO 0 AÑO 1 AÑO 2 AÑO 3 AÑO 4 AÑO 5 AÑO 6 AÑO 7 AÑO 8 AÑO 9 AÑO 10

III POST INVERSIÓN 2,177,241 2,177,241 2,177,241 2,187,227 2,187,227 2,407,626 2,427,2572,427,25

7

2,427,25

7

2,437,28

323,032,857

Operación 1,931,628 1,931,628 1,931,628 1,941,181 1,941,181 2,161,581 2,180,6862,180,68

6

2,180,68

6

2,190,23

920,571,124

Mantenimiento 245,613 245,613 245,613 246,046 246,046 246,046 246,571 246,571 246,571 247,044 2,461,733

IV COSTO TOTAL CON PROYECTO 11,760,061 2,177,241 2,177,241 4,966,000 2,187,227 5,486,061 5,316,361 2,427,2572,427,25

7

2,464,73

9

2,437,28

343,826,728

VOPERACIÓN Y MANTENIMIENTO

SIN PROYECTO1,482,632 1,482,632 1,482,632 1,482,632 1,482,632 1,482,632 1,482,632

1,482,63

2

1,482,63

2

1,482,63

214,826,320

VI COSTOS INCREMENTALES(IV-V) 694,609 694,609 3,483,368 704,595 4,003,429 3,833,729 944,625 944,625 982,107 954,651 29,000,408

VII INGRESOS 1,177,056 1,199,511 4,010,905 1,251,356 4,573,266 4,588,048 1,720,0771,748,29

1

1,814,27

1

1,812,39

723,895,177

VIIIFLUJOS NETOS -11,760,061 482,446 504,902 527,537 546,761 569,837 754,319 775,452 803,666 832,163 857,746 -5,105,231

58

SE DEBE CONSIDERAR….

Se debe presentar y analizar en

todo perfil de PIP el flujo de

ingresos y egresos resultante de

la alternativa seleccionada.

Se debe demostrar que el PIP

será sostenible.

59

Ejercicio Nº3: Sostenibilidad

4.10 IMPACTO AMBIENTAL

61

GENERACIÓN

SEGREGACION

ALMACENAMIENTO

REAPROVECHAMIENTO- Reciclaje, Reuso-Compost- Biogás

•SEGREGACION

•TRATAMIENTO

•Residuos

peligrosos

• DISPOSICIÓN FINAL

RECOLECCIÓN

BARRIDO

A CARGO DEL MUNICIPIO

•TRANSPORTE

•Directo

IDENTIFICAR LOS IMPACTOS AMBIENTALES POR CADA ETAPA DE MANEJO DE

RESIDUOS SÓLIDOS PARA ADOPTAR POSTERIORMENTE LAS MEDIDAS DE MITIGACION

AMBIENTAL RESPECTIVAS

EFECTOS EN EL AMBIENTE

COMERCIALIZACION

62

• Se aplican normas del Sistema Nacional de Evaluación

del Impacto Ambiental (SEIA).

• Si el PIP como lo es un PIP de Residuos Sólidos se

encuentra en el listado del Anexo II del Reglamento de la

Ley del SEIA y sus actualizaciones, se debe considerar:

1. La identificación de las dimensiones ambientales que

están siendo afectadas o pueden ser afectadas por la

unidad productora del servicio y por el PIP.

Considerar como base el diagnóstico del área de

estudio.

Impacto Ambiental

63

2. Los recursos naturales que se utilizan o se utilizarán

tanto en la fase de inversión como en la de operación

y mantenimiento. Considerar como base el diagnóstico

del o los servicios que se intervendrán con el PIP y el

planteamiento de los requerimientos de recursos

señalado en numeral de Análisis técnico de las

alternativas de solución.

3. Los residuos que se generan o generarán por la

unidad productora o por el PIP, así como los procesos

de tratamiento y disposición final. Considerar como

base el diagnóstico del o los servicios que se

intervendrán con el PIP y el análisis técnico de las

alternativas de solución.

Impacto Ambiental

64

4. Las medidas de mitigación o control de los impactos

ambientales actuales y futuros. Consignar los costos

atribuibles a dichas medidas.

5. Las actividades que se desarrollarán para el cierre o

abandono en la fase de inversión y de post-inversión.

Impacto Ambiental

65

6. Los costos de elaboración de los estudios Declaración de

Impacto Ambiental - DIA, Estudio de Impacto Ambiental

semidetallado (EIAsd) o Estudio de Impacto Ambiental

detallado (EIAd), según corresponda. Si la Autoridad

Competente ya hubiese emitido la Calificación Anticipada

considerar el nivel de estudio establecido.

Para el caso de residuos sólidos la autoridad competente

exige EIA.

La formulación del EIA se realiza en la fase de inversión

Impacto Ambiental

66

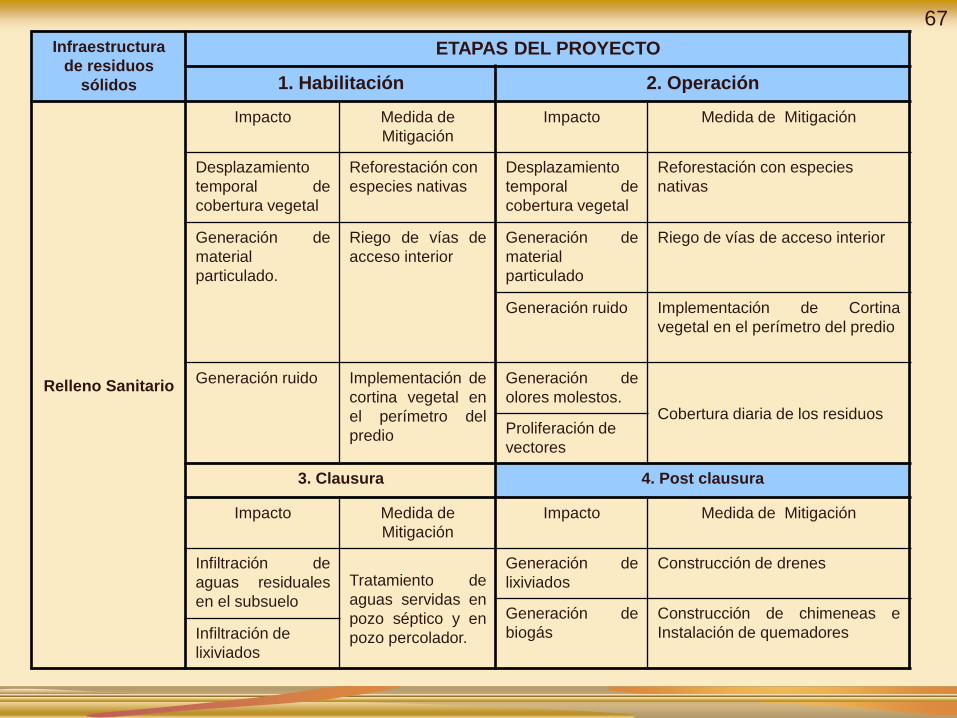

Infraestructura

de residuos

sólidos

ETAPAS DEL PROYECTO

1. Habilitación 2. Operación

Relleno Sanitario

Impacto Medida de

Mitigación

Impacto Medida de Mitigación

Desplazamiento

temporal de

cobertura vegetal

Reforestación con

especies nativas

Desplazamiento

temporal de

cobertura vegetal

Reforestación con especies

nativas

Generación de

material

particulado.

Riego de vías de

acceso interior

Generación de

material

particulado

Riego de vías de acceso interior

Generación ruido Implementación de Cortina

vegetal en el perímetro del predio

Generación ruido Implementación de

cortina vegetal en

el perímetro del

predio

Generación de

olores molestos.Cobertura diaria de los residuos

Proliferación de

vectores

3. Clausura 4. Post clausura

Impacto Medida de

Mitigación

Impacto Medida de Mitigación

Infiltración de

aguas residuales

en el subsuelo

Tratamiento de

aguas servidas en

pozo séptico y en

pozo percolador.

Generación de

lixiviados

Construcción de drenes

Generación de

biogás

Construcción de chimeneas e

Instalación de quemadoresInfiltración de

lixiviados

67

Infraestructura de

residuos sólidos

ETAPAS DEL PROYECTO

1. Habilitación 2. Operación

Planta de

Tratamiento de

Residuos Sólidos

Impacto Medida de

Mitigación

Impacto Medida de Mitigación

Generación ruido Implementación de

cortina forestal en el

perímetro del predio

Generación

ruido

Implementación de cortina forestal

en el perímetro del predio

Generación de

material

particulado

Riego de vías de

acceso interior y

suelos expuestos

Generación de

material

particulado

Riego de vías de acceso interior y

suelos expuestos

Emisión de gases Mantenimiento

constante de los

equipos y de la flota

vehicular

Emisión de

gases

Mantenimiento constante de los

equipos y de la flota vehicular

Desplazamiento

temporal de

cobertura vegetal

Reforestación con

especies nativas

Desplazamiento

temporal de

cobertura

vegetal.

Reforestación con especies

nativas

Generación de

olores molestos

Recubrimiento del material

transportado

Proliferación de

vectores

Efectuar continuamente la

limpieza de todas las

instalaciones.

3. Clausura

Impacto Medida de Mitigación

Infiltración de aguas residuales en el

subsuelo

Tratamiento de aguas servidas en pozo séptico y en

pozo percolador.

68

Infraestructura de

residuos sólidos

ETAPAS DEL PROYECTO

1. Habilitación y Cierre 2. Transporte y descarga de residuos

Estación de

Transferencia

Impacto Medida de Mitigación Impacto Medida de Mitigación

Generación de ruido Implementación de

cortina forestal en el

perímetro del predio

Generación de ruido Implementación de

cortina forestal en el

perímetro del predio

Generación de

material particulado

Riego de vías y

suelos expuestos de

acceso interior

Generación de material

particulado

Riego de vías y suelos

expuestos de acceso

interior

Generación de

gases

Mantenimiento

constante de los

equipos y de la flota

vehicular

Generación de gases Mantenimiento

constante de los

equipos y de la flota

vehicular

Perdida de la

cobertura vegetal

Reforestación con

especies nativas

Generación de Olores

molestos

Recubrimiento del

material transportado

Proliferación de

vectores

Efectuar continuamente

la limpieza de todas las

instalaciones

Vertido accidental de

aceites, combustibles.

Recojo continuo de

suelo contaminado

3. Mantenimiento

Impacto Medida de Mitigación

Generación de ruido Implementación de cortina forestal en el perímetro

del predio

Generación de efluentes Encauzamiento de efluentes, instalación de

trampas de grasa.

69

Se realiza de acuerdo con los resultados

de:

la evaluación social (mejor ratio costo /

eficacia),

el análisis de sensibilidad (mejor

respuesta al cambio) y

el análisis de sostenibilidad,

explicitando los criterios y razones de tal

selección.

4.11 SELECCIÓN DE LA MEJOR

ALTERNATIVA DE SOLUCIÓN

70

4.12 PLAN DE IMPLEMENTACIÓN

Detallar la programación de las actividades

previstas para el logro de las metas del

proyecto, indicando secuencia y ruta crítica,

duración, responsables y recursos necesarios.

Incluir las condiciones previas relevantes para

garantizar el inicio oportuno y adecuado de la

ejecución.

71

4.12 PLAN DE IMPLEMENTACIÓN

Identificación de actividades.

Análisis de tiempos y secuencia.

Elaboración del cronograma de actividades

Definición de responsables

Detalle de recursos necesarios

72

73

4.12 PLAN DE IMPLEMENTACIÓN

Fases

Año 0Año

1

Año

2

Año

….

Año

5

Año

6

Año

…

Año

102 4 6 81

0

1

2

Inversión Post inversión

INVERSIÓN

Expediente Técnico x x

Adecuado almacenamiento y barrido

1. Adquisición de papeleras metálicas,

contenedores y bolsas. x x x x2. Elaboración de un plan de distribución de

recipientes de almacenamiento. x3. Adquisición de contenedores de plástico con

ruedas y bolsas plásticas para el servicio de

barridox

4. Adquisición de uniformes e implementos de

seguridad para el servicio de barrido. x5. Elaboración de un plan de diseño de rutas de

barrido. x

Fases

Año 0Año

1

Año

2

Año

….

Año

5

Año

6

Año

…

Año

102 4 6 81

0

1

2

Inversión Post inversión

INVERSIÓN

Eficiente capacidad operativa de la recolección

y transporte

1. Adquisición de equipamiento de recolección y

transporte x x x2. Adquisición de uniformes e implementos de

seguridad para el servicio de recolección. x3. Elaboración de un plan de diseño de rutas de

barrido. x x

Apropiado reaprovechamiento x x1. Construcción de infraestructura de

reaprovechamiento mecanizado x2. Adquisición de equipamiento para

reaprovechamiento. x x x x3. Adquisición de Materiales

x4. Adquisición de uniformes e implementos de

seguridad para el servicio de reaprovechamiento. x

4.12 PLAN DE IMPLEMENTACIÓN74

Fases

Año 0Año

1

Año

2

Año

….

Año

5

Año

6

Año

…

Año

102 4 6 81

0

1

2

Inversión Post inversión

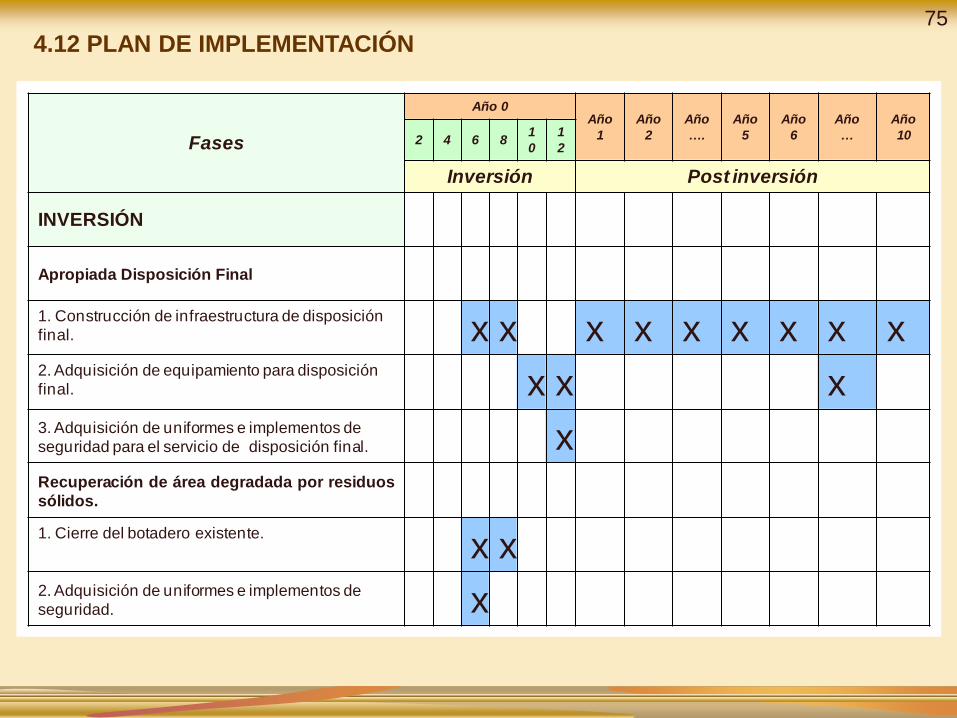

INVERSIÓN

Apropiada Disposición Final

1. Construcción de infraestructura de disposición

final. x x x x x x x x x2. Adquisición de equipamiento para disposición

final. x x x3. Adquisición de uniformes e implementos de

seguridad para el servicio de disposición final. xRecuperación de área degradada por residuos

sólidos.

1. Cierre del botadero existente.

x x2. Adquisición de uniformes e implementos de

seguridad. x

4.12 PLAN DE IMPLEMENTACIÓN75

Fases

Año 0Año

1

Año

2

Año

….

Año

5

Año

6Año …

Año

102 4 6 81

0

1

2

Inversión Post inversión

INVERSIÓN

Eficiente Gestión Técnica Administrativa y

Financiera

1. Elaboración de un programa de Capacitación para

el personal técnico, administrativo y financiero. x

2. Elaboración base datos de contribuyentes x x3. Elaboración de estrategia de optimización de

cobranza x x4. Elaboración manuales técnicos de todas las etapas

de manejo de residuos sólidos x x5. Implementación de un sistema supervisión de la

prestación del servicio x x6. Implementación de un sistema informático de

costeo para el manejo de residuos sólidos. x x

Adecuadas Practicas de la Población

1. Implementación de programas de difusión y

sensibilización a la población x x x x2. Implementación de campañas de difusión de

normas y sanciones x x x x

4.12 PLAN DE IMPLEMENTACIÓN 76

Fases

Año 0Año

1Año

2Año….

Año 5

Año 6

Año …Año 102 4 6 8

1

012

Inversión Post inversión

POST INVERSIÓN

1. Operación y Mantenimiento de la etapa de

almacenamiento x x x x x x x

2. Operación y Mantenimiento de la etapa de Barrido x x x x x x x3. Operación y Mantenimiento de la etapa de

Recolección y Transporte x x x x x x x4. Operación y Mantenimiento de la etapa de

Reaprovechamiento Mecanizado x x x x x x x5. Operación y Mantenimiento de la etapa de

Disposición Final x x x x x x x6. Operación y Mantenimiento del Sistema Técnico,

Administrativo y Financiero x x x x x x x7. Operación y Mantenimiento de las acciones de

Sensibilización y Concientización x x x x x x x

8. Ejecución del Plan de Manejo Ambiental x x x x x x x9. Cierre de Relleno Sanitario (cierre progresivo de

celdas) x x x x x

4.12 PLAN DE IMPLEMENTACIÓN77

Se describirá los roles y funciones que deberá cumplir

cada uno de los actores que participan en la ejecución

así como en la operación del proyecto, analizar la

capacidades técnicas, administrativas y financieras

para poder llevar a cabo las funciones asignadas.

Los costos de organización y gestión deben estar

incluidos en los respectivos presupuestos de inversión

y de operación.

Se deberá recomendar la modalidad de ejecución

(contrata, administración directa) más apropiada para

cada uno de los componentes de la inversión,

sustentando los criterios utilizados.

4.13 Organización y Gestión

78

Organización y Gestión

En etapa de inversión:

En aquellos proyectos que contemplen la ejecución

de obras por Administración Directa, se deberá

sustentar que la Unidad Ejecutora responsable de

su ejecución cuente con el personal técnico-

administrativo, los equipos necesarios y la

capacidad operativa para asegurar el cumplimiento

de las metas previstas.

79

Vías Administración Directa:

Unidad de gestión

Empresa Municipal

Con intervención del Sector Privado

Se deberá recomendar la modalidad de ejecución

(contrata, administración directa) más apropiada para

cada uno de los componentes de la inversión,

sustentando los criterios utilizados.

En etapa de operación y mantenimiento:

Organización y Gestión80

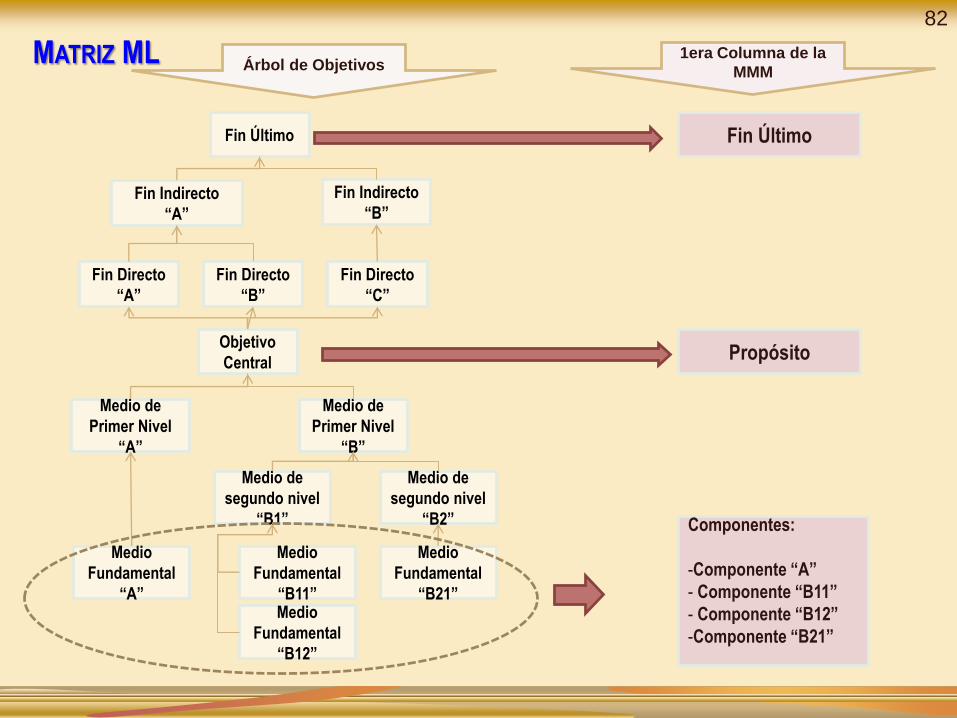

4.14 MATRIZ DE MARCO

LÓGICO

81

Objetivo

Central

Medio de

segundo nivel

“B1”

Medio de

segundo nivel

“B2”

Medio

Fundamental

“A”

Medio de

Primer Nivel

“A”

Medio de

Primer Nivel

“B”

Medio

Fundamental

“B11”Medio

Fundamental

“B12”

Medio

Fundamental

“B21”

Fin Directo

“A”

Fin Directo

“B”

Fin Directo

“C”

Fin Indirecto

“A”

Fin Indirecto

“B”

Fin Último Fin Último

Propósito

Componentes:

-Componente “A”

- Componente “B11”

- Componente “B12”

-Componente “B21”

Árbol de Objetivos1era Columna de la

MMMMATRIZ ML

82

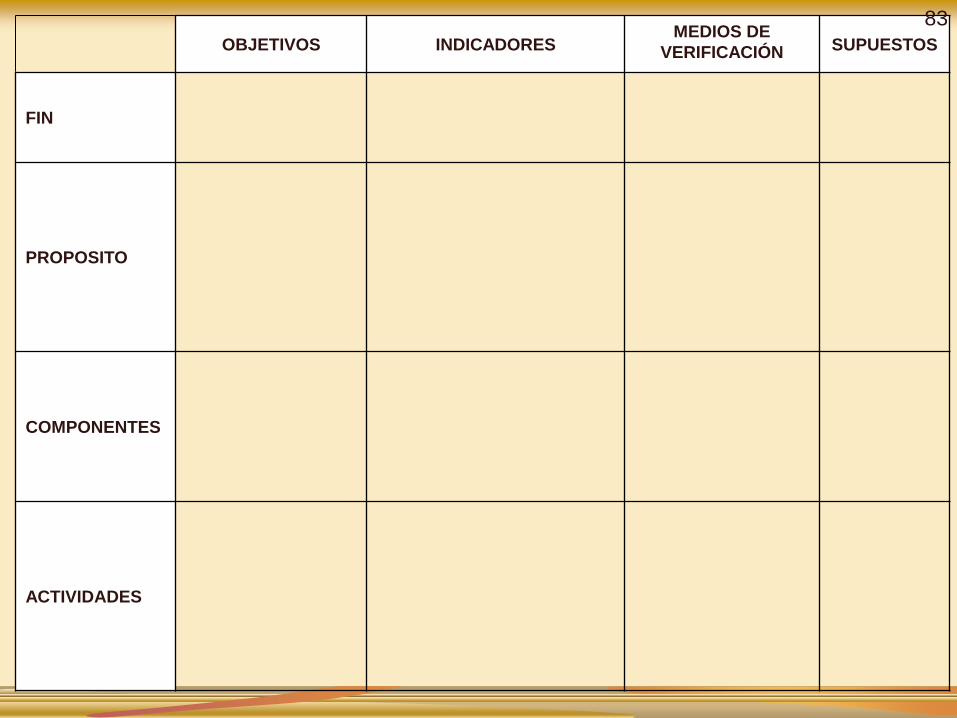

OBJETIVOS INDICADORESMEDIOS DE

VERIFICACIÓN SUPUESTOS

FIN

PROPOSITO

COMPONENTES

ACTIVIDADES

83

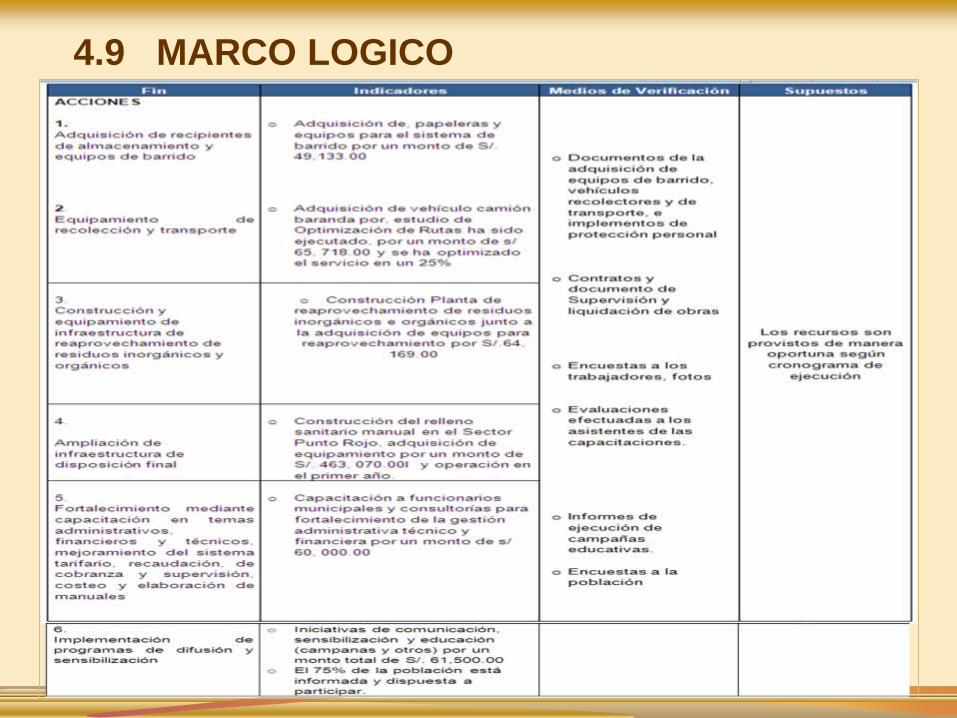

4.9 MARCO LOGICOFin Indicadores Medios de Verificación Supuestos

FIN ÚLTIMO

Coadyuvar en la mejora

de la calidad de vida de

los pobladores de San

Martin Alao

o Disminución de enfermedades

en un 5% (Salmonellosis,

Fiebre Tifoidea, Colera,

Disenteria)

o Satisfacción de la población por

el ornato y limpieza de la

ciudad

o Encuestas a la

población

o Estudio

socioeconómico de

la Población

Beneficiada

Elevada y constante

participación activa

de la población e

instituciones

PROPÓSITO

Adecuada Gestión

Integral de los residuos

sólidos municipales en la

localidad de San Martin

Alao

o Al inicio del primer año opera la

Jefatura de Limpieza Pública.

o El 90 % de los residuos sólidos

recolectados son transportados

y dispuestos en el relleno

sanitario al cabo de un año de

operación

o Ordenanza de

creación de Jefatura

de Limpieza Pública.

o Informe de jefatura

de limpieza pública

o Registro de

volúmenes y pesos

que ingresan al

relleno sanitario

Hay voluntad política

para priorizar el tema

de los residuos

sólidos

Mejora la

participación

ciudadana y

aplicación exitosa de

programas de

capacitación y

sensibilización.

Voluntad municipal

de que el relleno sea

operado y mantenido

eficientemente

o El 100 % de los puntos críticos

de acumulación no existen al

primer año.

o Informes de

inspección y fotos.

o Mejora de los Ingresos por el

servicio de limpieza pública,

adicionalmente se obtiene otros

beneficios debido al

reaprovechamiento.

o Registro de ingresos

por el servicio

COMPONENTES

1. Adecuado

almacenamiento y

barrido

2. Adecuada recolección y

transporte de los

residuos sólidos

1.1 Adquisición de equipos para el

barrido y almacenamiento de

residuos solidos

2.1 Adquisición de vehículos para

la recolección y transporte

apropiados.

2.2 El 100% de los residuos sólidos

son recolectados y

transportados a partir del

segundo año.

o Registro de compra

o Fotografías

o Informes de los

supervisores del

servicio y chóferes

El GPC domiciliaria

se incrementará en

1% anual.

4.9 MARCO LOGICO

4.9 MARCO LOGICO

5. CONCLUSION

Mencionar la alternativa priorizada y recomendar la

siguiente acción a realizar con relación al ciclo de

proyecto.

87

6. ANEXOS

Incluir como anexos cualquier información que precise

algunos de los puntos considerados en este perfil.

Ejemplo de anexos que podrían considerarse

-Estudio de caracterización (domestico y no domestico).

-Estudio de Selección de sitio

-Estudio del mercado de reciclaje local

-Lista de asistencia y Actas de taller con actores involucrados

-Documentos referidos a la propiedad del terreno (saneado)

-Fotografías de las diferentes etapas de elaboración del perfil

-Encuestas aplicadas a la población sobre predisposición de pago

-Compromisos de participación del sector privado

-Cuadros que complementen aquellos presentados en el documento

referidos a los diversos cálculos. Memorias de cálculo

-Estudios de campo (suelos, topografía, encuestas, cotizaciones,

análisis de precios unitarios, metrados, etc.)

- Pre-diseño de las alternativas de solución

88

CONSIDERAR LO SIGUIENTE ….

La guía, es una pauta y es difícil

que abarque a detalle todo el

universo de posibilidades de

proyectos de inversión que sobre

un servicio especifico.

Aplíquela considerando la

situación del servicio y su realidad

especifica.

89

Muchas Gracias !

90