modeling competitive interaction: analytical and simulation approaches (original text of diploma...

DESCRIPTION

Сonsidered the analytical and simulation approaches to modeling of competition on the market of non-alcoholic beverages. The instruments of mathematical modeling in relation to the analysis of market duopoly competition allow us to estimate the impact of price strategies of companies on the formation of consumer preferences. The agent model is considered as a way to implement these strategies, having regard to the non-price factors.TRANSCRIPT

ХАРКІВСЬКИЙ НАЦІОНАЛЬНИЙ УНІВЕРСИТЕТ

ІМЕНІ В. Н. КАРАЗІНА

Економічний факультет

Кафедра економічної кібернетики та прикладної економіки

МАГІСТЕРСЬКА РОБОТА

на тему «МОДЕЛЮВАННЯ КОНКУРЕНТНОЇ ВЗАЄМОДІЇ: АНАЛІТИЧНЧИЙ ТА ІМІТАЦІОННИЙ ПІДХОДИ»

Виконав: студент 6 курсу

групи ЭП-61 спеціальності

8.18010024-«Прикладна економіка»

Попов Д. О.

Керівник к. е. н., доц. Кононова Е. Ю.

Рецензент к.е.н. Гур’янова Л.С.

Харків – 2014 року

2

Анотація

Попов Д.О. Моделювання конкурентної взаємодії: аналітичнчий та імітаціонний підходи (керивнік: доцент, к. е. н. Кононова К.Ю.)

Розглянуті аналітичний та імітаційний підходи до моделювання конкуренції на ринку виробників безалкогольних напоїв. Інструменти математичного моделювання стосовно аналізу ринку дуопольной конкуренції дозволяють оцінити вплив цінових стратегій компаній на формування споживчої переваги. Агентна модель розглянута як спосіб реалізації цих стратегій з урахуванням нецінових факторів.

Ключові слова: конкуренція, моделювання, FMCG, теорія ігр, агентна модель, Anylogic.

Аннотация

Попов Д.А. Моделирование конкурентного взаимодействия: аналитический и имитационный подходы (руководитель: доцент, к.э.н. Кононова Е.Ю.)

Рассмотрены аналитический и имитационный подходы к моделированию конкуренции на рынке производителей безалкогольных напитков. Инструменты математического моделирования применительно к анализу рынка дуопольной конкуренции позволяют оценить влияние ценовых стратегий компаний на формирование потребительского предпочтения. Агентная модель рассмотрена как способ реализации этих стратегий c учётом неценовых факторов.

Ключевые слова: конкуренция, моделирование, FMCG, теория игр, агентная модель, Anylogic.

Summary

Popov D.O. Modeling competitive interaction: analytical and simulation approaches (supervisor: c.e.s. Kononova K.Y.)

Сonsidered the analytical and simulation approaches to modeling of competition on the market of non-alcoholic beverages. The instruments of mathematical modeling in relation to the analysis of market duopoly competition allow us to estimate the impact of price strategies of companies on the formation of consumer preferences. The agent model is considered as a way to implement these strategies, having regard to the non-price factors.

Keywords: competition, modeling, FMCG, game theory, agent model, Anylogic.

3

СОДЕРЖАНИЕ

ВВЕДЕНИЕ ............................................................................................................. 4

РАЗДЕЛ 1. АНАЛИЗ ТИПОВ И МОДЕЛЕЙ КОНКУРЕНТНОГО

ВЗАИМОДЕЙСТВИЯ ............................................................................................ 6

1.1. Анализ понятия конкуренции, её роли в развитии экономики ............... 6

1.2. Классификация типов конкурентного взаимодействия, особенности

взаимодействия на олигопольных рынках ..................................................... 12

1.3. Обзор моделей взаимодействия на олигопольных рынках .................... 21

РАЗДЕЛ 2. АНАЛИЗ КОНКУРЕНТНОГО ВЗАИМОДЕЙСТВИЯ НА РЫНКЕ

БЕЗАЛКОГОЛЬНЫХ НАПИТКОВ .................................................................... 31

2.1. Обзор FMCG рынка и сектора безалкагольных напитков. .................... 31

2.2. Характеристика компаний Coca-Cola Company и PepsiCo inc .............. 40

2.3. Постановка задачи моделирования межбрендовой конкуренции в

ритейле ............................................................................................................... 47

РАЗДЕЛ 3. МОДЕЛИРОВАНИЕ КОНКУРЕНТНОГО ВЗАИМОДЕЙСТВИЯ

В СЕГМЕНТЕ «КОЛЫ» ....................................................................................... 56

3.1. Модификация модели линейного города Хотеллинга на случай

брендовой дуополии в сегменте «колы» розничной сети ............................. 56

3.2. Модификация имитационной модели потребительского предпочтения

(AnyLogic) .......................................................................................................... 76

3.3. Анализ результатов моделирования конкурентного взаимодействия в

сегменте «колы» ................................................................................................ 85

РАЗДЕЛ 4. ОХРАНА ТРУДА НА ПРЕДПРИЯТИИ ......................................... 88

СПИСОК ЛИТЕРАТУРЫ .................................................................................... 94

ПРИЛОЖЕНИЯ ..................................................................................................... 99

4

ВВЕДЕНИЕ

На сегодняшний момент рынок FMCG (от английского fast moving

consumer goods, что в переводе означает потребительские товары быстрого

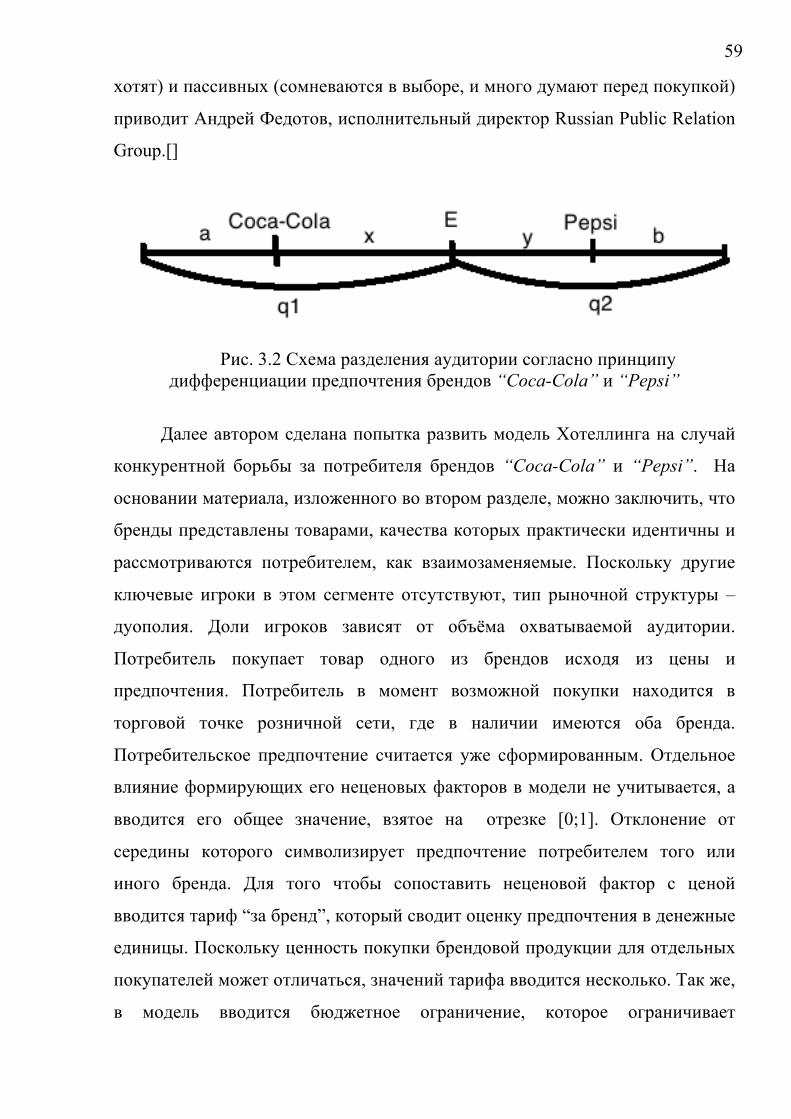

срока обращения) является наиболее динамичной и быстро развивающейся

отраслью мировой экономики. Рынок охватывает почти весь спектр

потребительских товаров. Это один из самых жестких, конкурентных рынков

всех национальных и мировых экономик. За каждую категорию товаров идет

борьба между международными корпорациями, национальными

производителями и ритейлерами – крупными розничными сетями продаж,

которые внедряют собственные торговые марки (СТМ) на своих площадках,

создавая серьёзную конкуренцию остальным участникам рынка.

Как превзойти конкурентов и получать максимальную экономическую

выгоду – было и остается актуальным вопросом для всех учасников рынка.

Эффективность курса компании во многом зависит от выбранной стратегии,

быстроты реакции, способности беспрерывно и оперативно анализировать

изменения, как в конкурентном поле, так и в наличие возможных рисков.

Отсутствие качественной аналитики и быстрой реакции на конъюнктуру,

могут стоить компаниям лидирующих позиций и миллионных убытков. В

таких условиях грамотное моделирование рыночных процессов играет

особую роль. Моделирование конкурентного взаимодействия на дуопольном

рынке является предметом исследования данной работы.

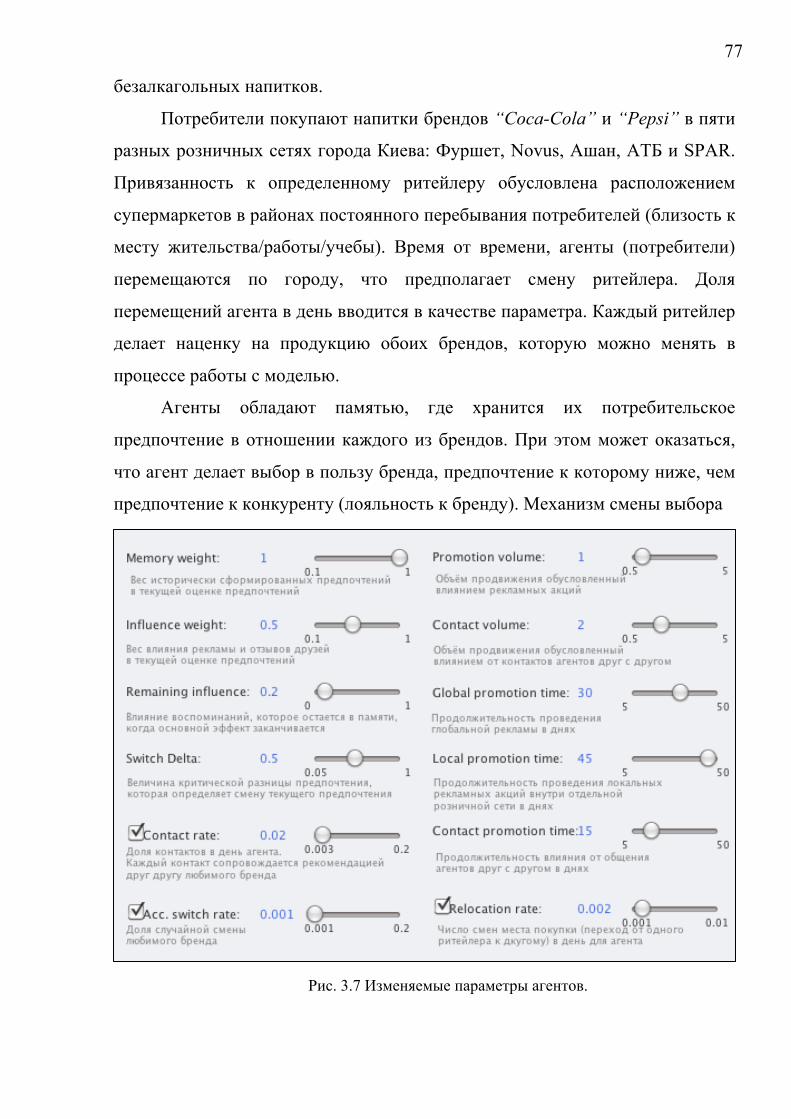

В связи со стремительным развитием информационных и

компьютерных технологий возможности моделирования рынка и

конкуренции расширились. Появились новые методы и технологии,

позволяющие моделировать сложные объекты и процессы, такие как

потребительское предпочтение и выбор. Расширение оперативной памяти и

увеличение мощности процессоров дало возможность создания серьезных

имитационных моделей.

5

В качестве объекта исследования выбран сектор безалкагольных

напитков. На мировом рынке БАН можно выделить двух ключевых игроков –

это международные компаниии Coca-cola Company и PepsiCo Inc. Их

конкурентная борьба имеет более 100-летнюю историю. Продукция этих

компаний доступна более чем в 200 странах. Их совокупная доля в Украине

составляет около 35%, сегмент «колы» они делят в соотношении 5:4.

Задача, которая ставится перед исследователем – реализовать

аналитическую и имитационную модели конкурентного взаимодействия

брендов “Coca-Cola” и “Pepsi”, и показать для каких утилитарных целей

может быть использована каждая из них.

Работа построена следующим образом.

Первый раздел работы посвящён обзору основных понятий предмета

исследования. Освещено научное представление и обоснование понятия

конкуренции, ее сути и роли в развитии экономики. Дан краткий отчерк

существующих аналитических моделей дуополий и описаны возможности

имитационного моделирования в среде AnyLogic.

Во втором разделе проведено описание объекта исследования.

Составлен обзор БАН сектора FMCG рынка и дана характеристика компаний

участников. Раздел завершается подготовкой исходных данных и

постановкой задачи моделировани.

В третьем разделе изучены и модифицированы модели соответст-

вующие задачам исследования. Анализ полученных результатов приведен в

конце раздела.

В четвертом разделе освещаются мероприятия по охране труда, в

частности контроль состояния условий труда.

Тезисы опубликованы в сборнике тезисов научных работ «Стан і

перспективи розвитку социальної відповідальності економічних суб’єктів в

сучасному світі» [43]

Работа содержит 100 страниц, 21 таблицу и 28 рисунков

6

РАЗДЕЛ 1. АНАЛИЗ ТИПОВ И МОДЕЛЕЙ КОНКУРЕНТНОГО ВЗАИМОДЕЙСТВИЯ

1.1. АНАЛИЗ ПОНЯТИЯ КОНКУРЕНЦИИ, ЕЁ РОЛИ В РАЗВИТИИ ЭКОНОМИКИ

Существует более двухсот определений понятия конкуренция. Мнения

авторов по данному вопросу разнятся: одни понимают конкуренцию как

соперничество на каком-либо рынке между отдельными юридическими или

физическими лицами, заинтересованными в достижении какой-либо одной

цели. Другие под конкуренцией понимают неотъемлемое свойство рынка,

эффективность функционирования которого тем выше, чем активнее

конкуренция и чем лучше условия для ее проявления.

Юданов А. Ю. в своем труде «Конкуренция: теория и практика»

утверждает, что общепризнанного и устоявшегося во всем мире определения

рыночной конкуренции не существует. Согласно его авторскому

определению, конкуренция – это борьба фирм за ограниченный объем

платежеспособного спроса потребителей, ведущаяся предприятиями на

доступных им сегментах рынка. [2]

Азоев Г. Л. определяет конкуренцию, как соперничество на каком-либо

поприще между отдельными физическими или юридическими лицами

(конкурентами), заинтересованными в достижении похожей по параметрам

цели. [3]

По Кутейникову А. А., конкуренция – это общественное свойство

товарного производства, способ его развития в условиях снятия

внешнеэкономических ограничений на путях движения товаров, капитала,

рабочей силы [4].

Наиболее полным является определение данное профессором

Фатхутдиновым Р. А., по мнению которого конкуренция — это процесс

соперничества участников на определенном рынке, (к ним могут относится:

поставщики, реализаторы, продавцы, а также покупатели) по поводу

реализации ими своих конкурентных преимуществ на конкретном рынке в

7

конкретное время для получения определенной выгоды (прибыли) или

достижения других целей в рамках законодательства либо в естественных

условиях. [6]

Согласно Сиротовскому А. В., развитие рыночных отношений в

современных условиях все больше указывает на усложнение процессов

взаимодействия между экономическими субъектами [1]. Этот механизм

представляет собой сочетание монополистических структур, сил

конкуренции и регулирующих сил. При этом именно конкуренция

обеспечивает те движущие силы, которые заставляют производителей

повышать качество продукта, снижать цены, расширять производство,

увеличивать производительность труда, бороться за потребителя и т.п. Таким

образом, она является ключевым фактором, влияющим на процессы

саморегулирования товарно-денежных отношений.

Ключевая роль конкуренции для функционирования рыночной

экономики была обобщена еще в XVIII веке А. Смитом. Он показал, что

каждый предприниматель стремится только к собственной выгоде. Но

обстоятельства всякий раз поворачиваются так, что, преследуя собственный

интерес, он одновременно реализует интересы всего общества. Причем часто

делает это более эффективно и добросовестно чем, если бы специально

ставил перед собой только альтруистские цели. [5] А. Смит один из первых

рассматривал конкуренцию как эффективное средство ценового

регулирования. Он связывал конкуренцию с честным, без сговора,

соперничеством, которое ведется между продавцами за более выгодные

условия продажи товаров. При этом основным методом конкурентной

борьбы считался метод изменения цен.

В дальнейшем Д. Рикардо построил теоретическую модель

совершенной конкуренции [7]. Вопросы, связанные с государственным

регулированием, монопольной властью, географическими особенностями

рынка, при этом не имели решающего значения.

8

К. Маркс в "Капитале" существенно дополнил модель совершенной

конкуренции, но с позиции закона стоимости [8].

В целом конец XIX века и начало XX века явились периодом, который

изменил устоявшиеся взгляды на конкуренцию, и ее роль в экономике.

Значительный вклад в развитие теоретических моделей совершенной и

монополистической конкуренции, олигополии и монополии внесли X.

Демсец, И. Шумпетер, Ф.А. Хайек, Дж. Робинсон, Э. Чемберлин, Ф.И.

Эджуорт, А.П. Лернер, К. Виксель, В. Ойкен, М. Портер, А. Курно, Ж.

Бертран и другие ученые. Эти исследования привели к выводу о том, что

реальный рынок представляет собой сосуществование и взаимодействие

огромного разнообразия качественно разнородных моделей конкуренции.

Согласно Э.Чемберлину, чистая конкуренция является нежизненной и

не может рассматриваться как исходная база для описания реальности [9].

Даже при любом большом количестве производителей данного вида товаров,

каждый из них предлагает покупателям по существу свой особый

дифференцированный продукт. По существу продавец товара формирует

свой собственный круг покупателей, свой собственный рынок, на котором он

выступает как частичный монополист, регулирующий цену. Если

"классическое" понимание поведения конкурентов состояло в том, что они

стремятся понизить цены на свою продукцию, чтобы расширить сбыт, то по

Чемберлину, наоборот, каждый из них старается дифференцировать свой

продукт от продукции конкурентов, ограничить выпуск и повысить цену [9].

Из этого следует вывод о том, что конкуренция по своей природе является

монополистической конкуренцией. Мелкий и средний торговец потому и в

состоянии выдерживать состязание с крупным, что он сам является

частичным монополистом и способен контролировать свой частичный

рынок. Согласно Э.Чемберлину "... если не считать теории дуополии, то

средняя область, лежащая между конкуренцией и монополией остается в

сущности неисследованной и возможности, заложенные в применении такого

9

рода теории, пока что сравнительно слабо оценены". [9] Относительно типов

рыночных структур он пишет: "Чистая конкуренция, монополистическая

конкуренция, чистая монополия - такова классификация, которая

представляется мне по природе дела исчерпывающей". [9] Заслуга

Чемберлина состоит в том, что он рассматривал реальную конкуренцию как

промежуточное состояние между чистой конкуренцией и чистой

монополией.

Хоутеллинг подвергает экономическую теорию критике за то, что она

не всегда учитывает то обстоятельство, что "...у каждого продавца имеются

группы покупателей, которые, несмотря на разность цен, предпочитают

иметь дело с ним, а не с его конкурентами... Существование таких групп

клиентов превращает, можно сказать, каждого предпринимателя, в пределах

ограниченного класса товаров и ограниченного района, в монополиста, а

монополии, действие которой не было бы ограничено определенным классом

товаров и определенным районом, не существует вообще... Область реальных

явлений расположена между тем, что в теории именуется совершенной

конкуренцией, и тем, что именуется совершенной монополией" [10].

Из работ Сраффы, Робинсон, Штаккельберга вытекала необходимость

государственного регулирования рынка.

Проблеме вмешательства государства посвящены исследования

В.Ойкена. Для Ойкена максимальная экономическая эффективность

достигается тогда, когда все индивиды располагают максимальной

экономической свободой. Т.к. каждый индивид лучше всех знает, что ему

нужно, необходимое условие экономической рациональности заключается в

том, что хозяйственный рост происходит вследствие скоординированных

решений свободных индивидов [11].

При этом свободные решения реализуются при выполнении 2-х

условий:

10

ü ни одна фирма не должна иметь власть на рынке, т.е. никто не

должен с помощью ценовой политики искажать решения других;

ü ни одна фирма в силу своих размеров не должна осуществлять

политическую власть, т.е. ни один из участников не может изменить

политические и правовые условия, и тем самым нарушить правила игры.

Приведенные взгляды экономистов-теоретиков XVIII-ХХ вв.

показывают, что конкуренция является важнейшим инструментом

развития рынчных отношений.

Среди современных аргументов в пользу конкуренции Сиротовский [1]

выделяет следующие:

1) Структура покупателей и продавцов, так необходимая для

конкуренции, децентрализует и распыляет силы. Проблема размещения

ресурсов и распределения дохода решается путем механического

взаимодействия сил спроса и предложения, а не через сознательное

использование силы, находящейся в чьих-либо руках.

2) Рыночный процесс решает экономические проблемы обезличенно, а

не путем личного участия. Невозможность достичь желаемой цели из-за

решений конкретного лица вызывает много недовольств и раздражений.

Однако никто не будет возмущаться препятствиям безликой игры

конкурентных рыночных сил.

3) Свобода выбора, при которой человек выбирает занятие или

профессию, ограничиваясь только личными талантами и умениями и

способностью собрать требуемый капитал.

Данные аргументы приводят к следующим положительным эффектам:

1) эффективное использование ресурсов;

2) сбережение ресурсов путем технологических нововведений;

3) снижение издержек;

4) технический прогресс;

5) справедливость распределения доходов в обществе.

11

Однако, ряд обстоятельств свидетельствует и в пользу монополий.

Известно, что использование достижений научно-технического прогресса

может быть эффективным только в том случае, когда его внедрением

занимается крупная фирма. Несмотря на тот факт, что большинство

выдающихся технических открытий XX века было сделано малыми

предприятиями, реализация этих открытий стала уделом крупного бизнеса.

Крупное производство более масштабно и позволяет лучше использовать

научно-технические и опытно-конструкторские разработки. Все это при

прочих равных условиях снижает затраты на производство продукции и

улучшает качество. Существовавшие стереотипы о стремлении монополий к

паразитизму, торможению НТП все реже находят своих сторонников, хотя и

нельзя утверждать об их полном отсутствии. Современная монополия

существует в условиях развитого рыночного хозяйства, которое таит в себе

угрозу конкуренции - внутриотраслевой и межотраслевой, национальной или

иностранной, реальной или потенциальной [1].

В то же время не лишены оснований и многие доводы против

монополий:

1) монополисту проще выживать, чем производителю в условиях

совершенной конкуренции;

2) монопольная власть над ценами таит в себе опасность пойти по

более легкому пути;

3) монопольные условия в отрасли позволяют не внедрять некоторые

изобретения, если это невыгодно для фирмы.

4) деятельность монополий имеет тенденцию к росту

неэффективности, связанную с ростом административных издержек,

усиливает дифференциацию доходов и чревата социально-политическими

конфликтами.

В целом, можно утверждать, что конкуренция и монополия отражают

две фундаментальные тенденции, присущие экономике:

12

1) тенденцию к инновационности и изменчивости;

2) тенденцию к инерционности, т.е. тенденцию к сохранению

существующего положения.

Первая тенденция воплощена в конкуренции, вторая - в монополии. В

основе каждой из них лежит экономический интерес субъекта экономики

завоевать новые преимущества, выдвинуться, выделиться по сравнению с

другими субъектами с одной стороны, а с другой - сохранить уже

завоеванные позиции.

1.2. КЛАССИФИКАЦИЯ ТИПОВ КОНКУРЕНТНОГО ВЗАИМОДЕЙСТВИЯ,

ОСОБЕННОСТИ ВЗАИМОДЕЙСТВИЯ НА ОЛИГОПОЛЬНЫХ РЫНКАХ

В рамках системного подхода изучение конкурентного взаимодействия

агентов предполагает рассмотрение базовых условий на рынке, в которых

агенты находятся; структуры рынка, которая во многом определяет тип

взаимодействия и непосредственно поведение самих фирм, направленное на

улучшение своих позиций на рынке. Такой подход основывается на

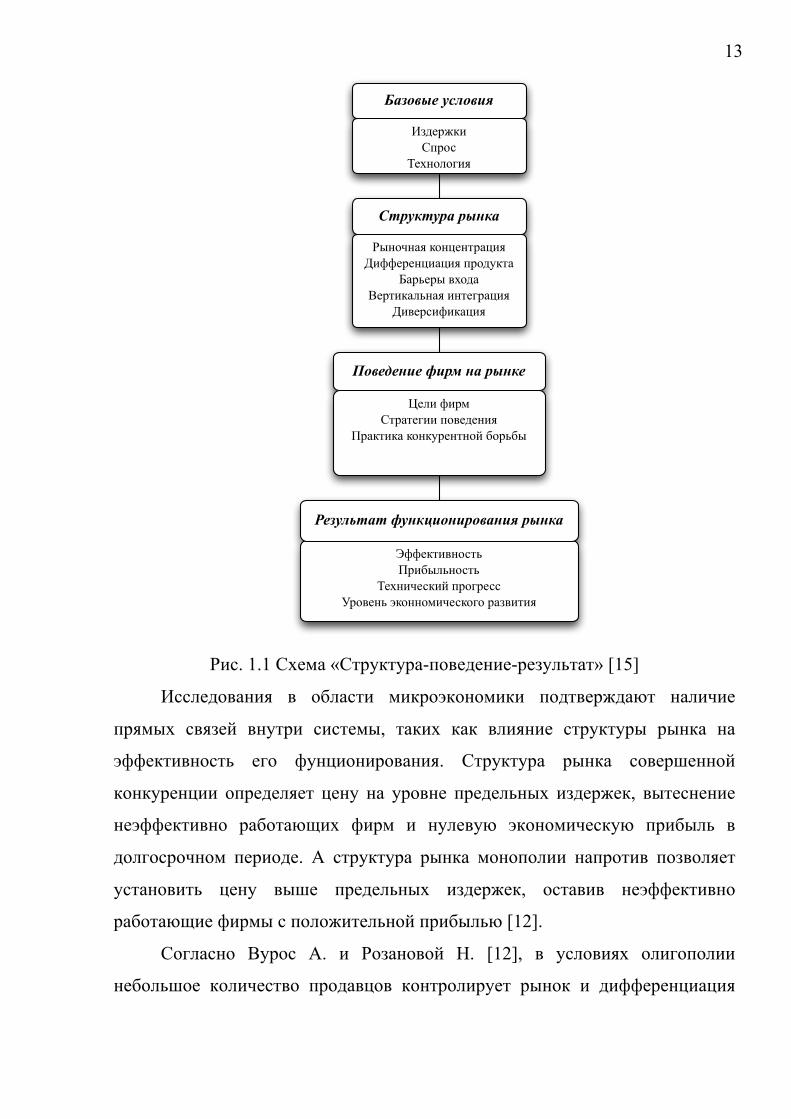

парадигме «структура - поведение - результат» («Structure – conduct -

performance»), разработанной профессорами Гарвардской школы Эдвардом

Мэйсоном [13] и Джо Бэйном [14] в 1940-1950-е гг. Другой подход

базируется на использовании моделей микроэкономики и теории

ценообразования, в экономической литературе именуется как Чикагская

школа.

Э. Мэйсон, Дж. Бэйн и их последователи высказали гипотезу о

существовании прямой связи между структурой рынка, поведением фирм и

результативностью функционирования рынка. Схематически

взаимоотношения между структурой отрасли, поведением фирм и

функционированием отрасли представлены на рис. 1.1:

13

Рис. 1.1 Схема «Структура-поведение-результат» [15]

Исследования в области микроэкономики подтверждают наличие

прямых связей внутри системы, таких как влияние структуры рынка на

эффективность его фунционирования. Структура рынка совершенной

конкуренции определяет цену на уровне предельных издержек, вытеснение

неэффективно работающих фирм и нулевую экономическую прибыль в

долгосрочном периоде. А структура рынка монополии напротив позволяет

установить цену выше предельных издержек, оставив неэффективно

работающие фирмы с положительной прибылью [12].

Согласно Вурос А. и Розановой Н. [12], в условиях олигополии

небольшое количество продавцов контролирует рынок и дифференциация

!"#$%&'()*%+,

-$./+0+1(2

!"#$%&' ()*$%+,

34/+5/62 '+/7$/8%67(29(::$%$/7(67(2 *%+#;'86

<6%=$%4 >.+#6?$%8('60=/62 (/8$1%67(2

9(>$%,(:('67(2

-./(0.(/" /&10"

@$0( :(%A)8%68$1(( *+>$#$/(2

B%6'8('6 '+/';%$/8/+C D+%=D4

2$%'3'1+' 4+/5 1" /&10'

E::$'8(>/+,8=B%(D40=/+,8=

-$./(5$,'(C *%+1%$,,F%+>$/= G'+//+A(5$,'+1+ %6">(8(2

6'#(*7.". 4(108+$1+/$%"1+, /&10"

14

продукции оказывает влияние на поведение фирм на рынке. Они вынуждены

уделять большее внимание рекламе, а также постоянно заботиться о

создании новых, более совершенных, марок продукции. Такое поведение

фирм оказывает влияние на результативность функционирования рынка:

цена выше предельных издержек и высокая норма прибыли, что порождает

обратные связи. Высокая рентабельность позволяет расширять рекламную

кампанию и инновационную деятельность фирм, а высокий уровень

издержек, связанных с рекламной деятельностью, может затруднить вход на

рынок и уменьшить потенциальное количество продавцов на рынке. Таким

образом, эффективность функционирования рынка оказывает влияние на

поведение фирм, которое в свою очередь, воздействует на структуру рынка.

Поскольку в различных моделях блоки схемы и их составляющие

могут выступать как эндогенными, так и экзогенными переменными,

наличие обратных причинно-следственных связей становится очевидным. К

тому же, как показал опыт 1929 – 1933-х годов (Великая депрессия) рынок в

результате различных причин может оказаться в кризисной ситуации.

Необходимость государственного вмешательства в экономику дополняет

исходную схему (Рис. 1.1) блоком "Государственная политика". Тогда

правительство может улучшить функционирование рынка, воздействуя как

на структуру рынка, так и поведение фирм, путем применения

государственного регулирования и антимонопольной политики [12]. Одно из

возможных представлений расширенной схемы приведено на Рис. 1.2.

При анализе схемы (Рис. 1.2) необходимо рассматривать всю систему

взаимозависимостей, учитывая обратные связи. Каждый блок оказывает

существенное влияние на конечные результаты функционирования рынка,

т.о. процесс формирования параметров рыночного равновесия можно

представить как систему, активно реагирующую на эндогенные и экзогенные

переменные.

15

Рис. 1.2 Схема «Структура-поведение-результат» с учётом обратных связей

Блок взаимодействия фирм на рынке является наиболее сложным в

экономическом анализе, т.к. предполагает учет наиболее вероятных

вариантов поведения функционирующих фирм.

!"#$% &'%()*+%* " &%,-&)./$/0123%43)5 ,%3+/3.')+"56)'7/'2 ($5 *8%() 3%*28 9"':;"99/'/3+")+"5 &'%(-,.%*</'.",)$73)5 "3./=')+"5;"*/'#"9",)+"5

!"#$%"$#& #'(%&

<2>%' &'%(-,.) " '/,$):)?)-432/ "##$/(%*)3"5 " ')@')>%.,"A/3%%>')@%*)3"/B)&".)$%*$%C/3"5 * &'%"@*%(#.*/332/ 9%3(2D),.",) * %>$)#." &')*%*28 3%':E=%*%', #$"53"5 (&%=$%F/3"5) " ,%3.'),.2

)*+,-,(., /.#0 (& #'(%,

123%43)5 +/3)G99/,."*3%#.7 &'%"@*%(#.*) " ')#&'/(/$/3"5 '/#-'#%*H,+"%3"'%*)3"/B)4/#.*% &'%(-,.)I'">2$73%#.7D/83"4/#,"0 &'%='/##

1,2$34"&" /$(%5.*(.#*+&(.6 #'(%&

7&2*+', $83*+.6

E% #.%'%32 #&'%#)G$)#."43%#.7 #&'%#)?)$"4"/ .%*)'%*-@):/3"./$/0E/@%33%#.7 #&'%#);"3):",) #&'%#)("#$%,)+"5 &'.'/>"./$/0J%':2 (%*/(/3"5 &'%(-,.) (% &%.'/>"./$5

E% #.%'%32 &'/($%C/3"5D/83%$%="5

E2'7/ " :)./'")$2E%, #$-C>2 &'%(-,+""

1)@:/F/3"/ &'%"@*%(#.*)K)#L.)>2 &'%"@*%(#.*)

M%#-()'#.*/33%/ '/=-$"'%*)3"/H3.".'/#.%*#,)5 &%$".",)6)'7/'2 , *28%(- 3) '23%,?)$%=" " #->#"(""N3*/#."+"%33)5 &%$".",)I%$".",) * %>$)#." @)35.%#."K),'%O,%3%:"4/#,)5 &%$".",)

9*8$-"+,((&6 :*3.".%&

16

Особенности отношений фирм, рассматриваемые в рамках парадигмы

"структура - поведение - результат", приводят к различной степени

концентрации продавцов и покупателей на рынке, разной степени

дифференциации товара и высоте барьеров входа и выхода, и как следствие,

различной степени влияния продавцов и покупателей на цену.

Обобщенной характеристикой результатов поведения фирм служат раз-

ные типы их взаимодействий. При этом наиболее явное влиянияние на

формирование этих взаимодействий оказывает тип рыночной структуры.

Наиболее известные типы рынка: совершенная конкуренция,

монополия, монополистическая конкуренция и олигополия.

Фундаментальные предпосылки формирования и важнейшие признаки этих

моделей рынка приведены в табл. 1[12] и табл. 2 [1] соответственно.

Таблица 1

Фундаментальные предпосылки основных моделей рынка

Критерии, оп-ределяющие

структуру рынка

Совершенная конкуренция

Монополисти-ческая конку-

ренция Олигополия Монополия

Степень влияния продавцов на установление рыночной цены

Продавцы не оказывают ни-

какого влияния на цену

Продавцы ока-зывают влияние на установление рыночной цены

Продавцы имеют возможность

воздействовать на установление рыночной цены

Цену устанав-ливает продавец

Наличие страте-гического

взаимодействия

Нет стратегиче-ского взаимо-действия про-давцов

Нет стратегиче-ского взаимо-действия

Существует стратегическое взаимодействие продавцов на

рынке

Не предполагается стратегическое взаимодействие одного продавца

Условия входа на рынок Вход свободен Вход свободен

Вход или бло-кирован или свободен

Вход полностью блокирован

Степень влияния покупателей на установление рыночной

Покупатели не оказывают ни-

какого влияния на установление рыночной цены

Покупатели не оказывают ни-какого влияния на установление рыночной цены

Покупатели не оказывают ни-

какого влияния на установление рыночной цены

Покупатели не оказывают ни-

какого влияния на установление рыночной цены

17

Таблица 2

Важнейшие признаки основных рыночных структур Параметры структуры рынка

Совершенная конкуренция

Монополисти-ческая конку-ренция

Олигополия Монополия

Численность покупателей на рынке и их

дифференциация по объему покупки

Большое число покупателей, объем покупок каждого из ко-торых мал по отношению к размеру рынка

Большое число покупателей, объем покупок каждого из ко-торых мал по отношению к размеру рынка

Большое число покупателей, объем покупок каждого из ко-торых мал по отношению к размеру рынка

Большое число покупателей, объем покупок каждого из ко-торых мал по отношению к размеру рынка

Численность продавцов и их дифференциация по объему продаж

Большое число продавцов, объ-ем продаж каж-дого из которых мал по отноше-нию к размеру

рынка

Большое число продавцов, объ-ем продаж каж-дого из которых мал по отноше-нию к размеру

рынка

Несколько про-давцов на рынке, объем продаж каждого из

которых доста-точно велик по отношению к размеру рынка

Один продавец на рынке

Степень заме-щения продукта

Абсолютная (стандартизиро-ванный (одно-родный) товар)

Высокая, но не абсолютная

(дифференци-рованный то-

вар)

Различная (стандартизиро-ванный (одно-родный) и диф-ференцирован-ный продукты)

Продукт не имеет замени-телей на рынке (уникальный продукт)

Доступность рыночной ин-формации

Полная Может быть как полной, так и ограниченной

Может быть как полной, так и ограниченной

Полная

Условия входа в отрасль и выхода из нее

Барьеры вхо-да/выхода не существуют

Барьеры вхо-да/выхода не существуют

Возможно на-личие техноло-гических и эко-номических барьеров вхо-да/выхода

Технологиче-ские и экономи-ческие барьеры полностью

блокируют вход в отрасль

Степень ры-ночной власти Отсутствует Незначительная Значительная Максимальная

Характер взаимодействия продавцов

Отсутствие стратегического поведения

Отсутствие стратегического поведения

Наличие страте-гического пове-

дения

Отсутствие стратегического поведения

Эффективность распределения ресурсов

Высокая

Потери эффективности из-за неполной загрузки произ-водственных мощностей

Потери эффективности из-за неполной загрузки произ-водственных мощностей

Неэффективное распределение и использование ресурсов

Тип конкуренции Совершенная

Несовершенная, ценовая и неценовая за объем продаж

Несовершенная, ценовая и неценовая за объем продаж

Отсутствует

18

Покупатели не оказывают никакого влияния на установление

рыночной цены, лишь в том случае, когда их численность на рынке велика.

Наличие нескольких продавцов на рынке предполагает их стратегическое

взаимодействие: поставщик товара имеет возможность предвидеть и

учитывать поведение своих конкурентов в процессе принятия решений.

Большое число продавцов, напротив, определяет отсутствие их

стратегического взаимодействия и возможности оказывать влияние на

установление рыночной цены [12].

Сиротовский А. В. [1] среди основных критериев классификации

взаимодействий фирм выделяют степень конкуренции на рынке. Все типы

рыночных структур сводятся к трём основным видам:

1) рынки совершенной конкуренции с максимальной степенью

конкуренции (один из крайних пределов экономического взаимодействия

хозяйствующих субъектов);

2) рынки монополий с минимальной степенью конкуренции как

противоположный полюс рынкам совершенной конкуренции;

3) рынки несовершенной конкуренции, которые занимают

промежуточное место между рынками совершенной конкуренции и

несовершенной конкуренции (монополии), при этом конкуренция на них

присутствует, но ее действие искажается действиями тех или иных субъектов

рынка.

По методу конкурентной борьбы можно выделить:

1) ценовую конкуренцию, когда существующие на рынке фирмы

борятся между собой за установление наилучшей (минимальной или

максимальной) цены с целью захвата большей доли рынка;

2) неценовую конкуренцию, при которой главным критерием

конкурентной борьбы становится качество продукта, объемы выпуска,

сервисное обслуживание, установление квот, рекламные акции и т.п.

19

По степени согласованности действий выделяют:

1) конкурентные взаимодействия, которые подразумевают

несогласованные действия хозяйствующих субъектов в отрасли (фирмы

ведут самостоятельную политику на рынке и выступают как независимые

конкуренты);

2) кооперативные или согласованные взаимодействия, в рамках

которых фирмы заранее договариваются о проводимой политике (поведение

таких "независимых" фирм представляет по сути функционирование одной

фирмы с единой политикой на рынке).

Характерный пример таких согласованных действий наблюдается в

рамках картеля, когда входящие в него фирмы ведут себя на рынке как

единый монополист.

По степени институциональности межфирменных отношений можно

выделить:

1) четко оформленные взаимодействия, где определены основные

права и обязанности сторон (обычно в рамках развитой рыночной

экономики);

2) неофициальные (аморфные) взаимодействия, когда отношения

между фирмами базируются в большей степени на неформальных

договоренностях, при этом появляется высокая степень нарушения

соглашений в виде одностороннего отказа от принятых ранее обязательств и

стратегий поведения.

Примером, подтверждающий данный вид взаимодействий, служит

олигопольный рынок, когда нарушение неофициального стратегического

альянса может принести фирме значительный кратковременный выигрыш.

Однако последствия такого поведения в долгосрочной перспективе могут

быть обратными.

20

По результату стратегического взаимодействия:

1) стабильный рынок, представляющий взаимодействие фирм с

однозначными результатами, т.е. такими результатами, когда цена

равновесия и объемы выпуска (продаж) четко определены. В достаточно

короткий промежуток времени рынок приходит в состояние равновесия,

четко фиксируются рыночные доли каждой из взаимодействующих фирм;

2) нестабильный рынок, при котором стратегии взаимодействующих

фирм могут привести к различным результатам. Цена равновесия может

изменяться во времени, так же как и рыночные доли конкурирующих фирм.

Равновесие на нестабильном рынке или не достигается, или может наступить

в результате распада самого рынка или прекращения функционирования

одной или нескольких фирм на рынке.

Большинство рынков в современной экономике относятся к рынкам

несовершенной конкуренции, на которых каждый производитель в состоянии

существенно влиять на цену продукции. При этом, высокий уровень

концентрации производителей часто сочетается с дифференциацией

продукта (монополистическая конкуренция, олигополия), наличием барьеров

входа в отрасль (монополия, олигополия) и взаимодействием между произво-

дителями (олигополия).

Согласно Филатову А. Ю. [17], наиболее интересным для исследования

типом рыночных структур, в силу большого спектра стратегий поведения

участников и нетривиальности выводов, является олигополия. Как правило,

число олигополистов ограничено несколькими фирмами, хотя в некоторых

случаях при информационной открытости (облегчающей координацию

фирм) может доходить до нескольких десятков. Размер каждой фирмы

должен позволять ей значимо влиять на ситуацию на рынке. Именно для

олигополии в наибольшей степени характерно стратегическое

взаимодействие участников.

21

Различным аспектам олигополистического поведения посвящено большое

количество как зарубежной, так и российской литературы, среди которых

выделим западные монографии Ж. Тироля [18], Д. Карлтона и Дж. Перлова

[16], А. Мас-Колелла [19], а также российские учебники С. Авдашевой и Н.

Розановой [20], а также А. Вурос и Н. Розановой [12].

1.3. ОБЗОР МОДЕЛЕЙ ВЗАИМОДЕЙСТВИЯ НА ОЛИГОПОЛЬНЫХ РЫНКАХ

В настоящее время моделирование составляет неотъемлемую часть

современной фундаментальной и прикладной науки. Моделирование в

широком смысле – это изучение объектов с помощью их моделей;

построение и изучение моделей реально существующих предметов,

процессов или явлений с целью получения объяснений этих явлений, а также

для предсказания явлений, интересующих исследователя.[21]

Данная работа посвещена математическому моделированию

конкурентного взаимодействия на рынках олигополии (в частности

дуополии). В виду подразделения математического моделирования на

аналитическое и имитационное, модели олигополии могут быть построены

средствами каждого из подходов.

Построение аналитической модели подразумевает формализацию

связей между участниками рынка, выраженную в аналитических функциях,

предствленных в виде формул, неравенств, линейных и нелинейных

уравнений, в том числе дифференциальных уравнений и их комбинаций. [21]

Глубокий обзор аналитических моделей количественной и ценовой

олигополии, олигополии со сговором и олигополии с барьерами входа

приводит А.Ю. Филатов в работе [17]. Схема приведенной им

классификации моделей изображена на рис. 1.3. В данной главе мы

ограничимся поверхностным описанием основных моделей количественной

и ценовой олигополии.

22

Рис. 1.3 Схема классификации основных аналитических моделей олигополии [17]

Анализ дуополии как простейшей формы олигополии впервые был

осуществлен в 1838 г. французским экономистом Огюстеном Курно. [22]

ОЛИГОПОЛИЯ

Без сговора

Со сговором

С барьерамивхода

Количестрвенная

Ценовая

Модель Курно

Модель Штакельберга

Борьба за лидерство

Модель Бертрана

Динамическая ценовая конкуренция

Модель Эджворта

Модели с возрастающими предельными издержками

Модели с дифферен-цированным продуктом

Модель Форхаймера

Картель

Картель + конкурентное окружение

Модель Бейна

Модель Модильяни

Модель Джелмана-Сэлопа

Модель Спенса

Модель Милгрома-Робертса

Грабительское ценообразование

23

Его модель описывает рыночное равновесие в условиях некооперированной

олигополии. Предпосылки модели Курно:

1) две фирмы производят однородный товар.

2) фирмам известна кривая рыночного спроса.

3) фирмы принимают решения о производстве независимо друг от друга и

одновременно.

4) каждая из фирм предполагает выпуск конкурента постоянным.

Формализация дуополии на рынке с линейным спросом

p = a − bQ , Q = ∑ qi (1)

и издержками, пропорциональными объему производства,

TCi(qi) = ciqi. (2)

Величину a можно интерпретировать как максимальную цену – цену,

при которой последний покупатель уходит с рынка. Коэффициент b

показывает, насколько нужно снизить цену, чтобы увеличить продажи на

единицу, а ci характеризует предельные издержки (издержки производства

дополнительной единицы продукции) i-й фирмы:

MCi(qi) = TC'i(qi) = ci = const.

При решении задачи на максимум прибыли каждый дуополист

рассматривает объем поставок конкурента как заданный и при такой

предпосылке принимает решение о собственном объеме поставок:

,

.

Приравняв частные производные к нулю, получим кривые реакции:

, , (3)

, . (4)

Равновесие в дуополии Курно (1), (2) определяется в результате

!1 = TR1(q1,q2 )"TC1(q1) = a " b(q1 + q2 )( )q1 " c1q1 # max

q1

! 2 = TR2(q1,q2 )"TC2(q2 ) = a " b(q1 + q2 )( )q2 " c2q2 # max

q2

!"1

!q1

= a # c1 # bq2 # 2bq1 = 0 q1 =

a ! c1

2b!

q2

2

!" 2

!q2

= a # c2 # bq1 # 2bq2 = 0 q2 =

a ! c2

2b!

q1

2

24

решения системы линейных уравнений (3), (4) и имеет вид:

, . (5)

Данная точка является равновесной по Нэшу: ни одному из олигополистов

невыгодно в одностороннем порядке менять параметры равновесия.

Графически ситуация для случая одинаковых (c1=c2=c) и различных

(c2 <c1) издержек представлена на рис 1.4 (а) и (б).

Рис. 1.4 Кривые реакции в модели Курно. Случаи одинаковых (а) и

различных (б) издержек производства. [17]

В случае равных издержек:

. (6)

В случае меньших издержек второй фирмы, она завоевывает большую

долю рынка. Если выполняются следующие равносильные неравенства:

. (7)

то первая, т.е. более дорогая, фирма добровольно уходит с рынка, а вторая

поставляет продукцию в объеме q2 = (a − c2)/2b .

В модели дуополии Курно предполагалось, что фирмы обладают

одинаковой рыночной силой и принимают решения одновременно. Модель

Штакельберга, предложенная в 1934 г., рассматривает проблему

ассиметричной конкуренции дуополистов, осуществляющих стратегическое

q1 =

a ! 2c1 + c2

3b q2 =

a ! 2c2 + c1

3b! ! ! ! "#$%! "&$! ! ! ! '

! ! ! !"($%!")$! ! ! *!

!""#$

!""#$

(&

%(& #&

&&#

# +! ! ! ! ",$!

! ! ! ! ! *! ! ! ! !! ! ! ! ! ! +!

! ! ! ! ! ! !" %! +(% $! ! !"""" &# #& "" %! +(% $! ! +!

!%&%' ! ! ! ! +!

! !" $! ! !" $! ! +!! ! ! ! ! ! ",$! %!! !

!"#$$

(&# +! ! ! ! ! ! ! ! "-$!

! ! %! ! ! ! ! !" %! $! %!! ! ! ! +! ! ! ! !

! *!

!"#

!"# #&

&!!!! !!!! #"" &#& !!!! !!!!

&&

#"#" %! ! ".$!

! %! + +! ! %! ! ! ! ! %! ! !! ! ! ! !"#$ &&& +!

! ! *! ! ! ! ! ! '! ! ! " + +! ! ! ! ".$$%! ! !

! ! ! ! ! ! !

!"#$$(

(&

&# %!! "#!(#)(&

(# %!!

&&# """ +!

! %! ! ! ! ! ! ! ! ! %!! ! ! ! ! ! ! ! '+! ! %! ! ! ! ! ! ! '! ! ! ! %! ! ! !/! ! ! %! ! '

''

#$

!"#

!"#*

(0

(!

#& $$ !

&# $$

&$ !

!"#

&!

!"#

&!

!"# !

!"# !

!""#

!""#

*(&

0(& #&&#

!"# # &$

!"#&

& !

#& $$ !&# $$

#$

!"#

&#

!"# & !

! (&

! ! ! ! "#$%! "&$! ! ! ! '! ! ! !"($%!")$! ! ! *!

!""#$

!""#$

(&

%(& #&

&&#

# +! ! ! ! ",$!

! ! ! ! ! *! ! ! ! !! ! ! ! ! ! +!

! ! ! ! ! ! !" %! +(% $! ! !"""" &# #& "" %! +(% $! ! +!

!%&%' ! ! ! ! +!

! !" $! ! !" $! ! +!! ! ! ! ! ! ",$! %!! !

!"#$$

(&# +! ! ! ! ! ! ! ! "-$!

! ! %! ! ! ! ! !" %! $! %!! ! ! ! +! ! ! ! !

! *!

!"#

!"# #&

&!!!! !!!! #"" &#& !!!! !!!!

&&

#"#" %! ! ".$!

! %! + +! ! %! ! ! ! ! %! ! !! ! ! ! !"#$ &&& +!

! ! *! ! ! ! ! ! '! ! ! " + +! ! ! ! ".$$%! ! !

! ! ! ! ! ! !

!"#$$(

(&

&# %!! "#!(#)(&

(# %!!

&&# """ +!

! %! ! ! ! ! ! ! ! ! %!! ! ! ! ! ! ! ! '+! ! %! ! ! ! ! ! ! '! ! ! ! %! ! ! !/! ! ! %! ! '

''

#$

!"#

!"#*

(0

(!

#& $$ !

&# $$

&$ !

!"#

&!

!"#

&!

!"# !

!"# !

!""#

!""#

*(&

0(& #&&#

!"# # &$

!"#&

& !

#& $$ !&# $$

#$

!"#

&#

!"# & !

! (&

q1 = q2 =

a ! c3b

a ! c2

2b>

a ! c1

b" 2c1 ! c2 > a " c1 >

a + c2

2

25

взаимодействие по принципу «лидер – последователь». Олигополисты

выбирают две линии поведения: лидера и последователя. Последователь –

приспосабливает свой выпуск в соответствии с выпуском лидера и

предполагает, что на его действия лидер не реагирует. Выбор лидера ведет к

изменению ожиданий последователя, он учитывает при принятии своих

решений, что последователь реагирует на его поведение. Алгоритм решения

задачи похож на вариант модели Курно, но необходимо учитывать

разделение функций лидера и последователя. Последователь, осознавая

лидерство конкурента, рассматривает его объем выпуска как заданный и

принимает решение об уровне своего выпуска при предпосылках модели

Курно.

Поскольку прибыли лидера существенно превышают прибыли

последователей, велика вероятность того, что кто-то из последователей

решит стать лидером. Однако если лидеров будет хотя бы двое, то объем

привезенной ими продукции будет уже настолько велик, что цена упадет

ниже себестоимости, и все фирмы будут терпеть убытки. Заметим, что если

обе фирмы начинают борьбу за лидерство, ситуация для каждой из них

оказывается хуже, чем в равновесии Курно.

Классическая модель ценовой олигополии была предложена в 1883 г.

Жозефом Бертраном [23] как альтернатива модели Курно. В модели Бертрана

каждый из олигополистов принимает уровень цен конкурентов как данный и

независимо от всех остальных принимает решение об уровне своей цены.

Условия модели Бертрана:

1) на рынке действуют две фирмы;

2) продукт производится однородный;

3) целью каждой фирмы является максимизация прибыли;

4) отсутствуют соглашения фирм друг с другом;

5) фирмы назначают цены одновременно так, что каждая не может

!1 q1,q2 q1( )( )" max

q1

, q2 q1( ) = argmaxq2

! 2 q1,q2( ).

26

прогнозировать реакцию конкурента на сделанный ею самой выбор.

Стратегическое поведение фирм в данной модели можно назвать

войной цен. Ценовая война – это цикл последовательных уменьшений цены

соперничающими на олигополистическом рынке фирмами. Снижая цену

ниже цены своего конкурента, каждый продавец стремиться захватить весь

рынок. Но конкурент также отвечает понижением цены. Война цен

продолжается до тех пор, пока цена не падает до уровня предельных и

средних издержек – до конкурентного равновесия:

p* = МС = АС = с.

В условиях равновесия фирмы получают нулевую экономическую

прибыль и делят рынок поровну, поскольку товар они продают по

одинаковой цене. Спрос на продукцию одного дуополиста формируется в

зависимости от соотношения цен обоих дуополистов.

Если бы парадокс Бертрана (нулевые или минимальные экономиче-

ские прибыли даже при небольшом количестве фирм на рынке, включая

дуополию) имел место в действительности, то, не получая прибылей и ис-

тощив свои ресурсы в длительных ценовых войнах, крупные фирмы пере-

стали бы заниматься производством, а рынок олигополии прекратил бы свое

существование. Однако в реальности это не так. Мы знаем, что крупные

фирмы не только не прекращают производство, но представляют собой едва

ли не господствующую структуру современной развитой рыночной

экономики, получая существенные положительные прибыли в долго-

срочном периоде.

Альтернативным выходом из парадокса Бертрана является предло-

женная Фрэнсисом Эджвортом в 1897 г. модель с ограничениями на

производственные мощности фирм-производителей. [24] Выпуск каждой

фирмы, действующей в отрасли, ограничен величиной qк, составляющей

половину того объема выпуска отрасли, на который предъявляется спрос при

цене, равной предельным издержкам.

27

Модель динамической ценовой конкуренции описывает ситуацию

дуополии, где обе фирмы выбирают стратегию низкой или высокой цены и

получают при этом прибыли π2 >π1 >π4 >π3 в следующих ситуациях:

Таблица 3

Зависимость прибылей фирм от выбранных стратегий

Фирма 1 \ Фирма 2 Высокая цена Низкая цена

Высокая цена (π1; π1) (π3; π2)

Низкая цена (π2; π3) (π4; π4)

Отсюда следует, что доминирующей для каждой фирмы будет стра-

тегия «назначать низкую цену», следовательно, равновесие рынка с низки-

ми ценами будет служить равновесием по Нэшу в неповторяющейся игре.

Однако если взаимодействие фирм может продолжаться бесконечно долго,

доминирующими могут быть, по крайней мере, две стратегии.

Еще одним выходом из парадокса Бертрана является дифференциация

продукта. Предыдущие модели строятся на принципе, что продукты

совершенно взаимозаменяемы, и все потребители делают покупки у

производителя, назначившего самую низкую цену. В то же время

практически любой продукт можно считать дифференцированным.

Как минимум, различные потребители проживают в разных местах, и

расположение продавцов существенным образом влияет на их предпочтения:

помимо цены товара потребители оплачивают транспортные издержки, тем

большие, чем большее расстояние отделяет их от продавца. Именно эта

интерпретация была предложена Г.Хотеллингом в модели линейного города

[10] и С.Сэлопом в модели кругового города [25]. В другой интерпретации,

связанной с качеством товара, обслуживанием и сервисом, потребители,

имеющие разнородные вкусы, получают некоторую дополнительную

полезность в результате потребления самого предпочитаемого ими блага, и

28

готовы за это платить.

При этом фирмы не могут располагаться в каждом потенциальном

месте покупки (в частности, из-за постоянных издержек). Следовательно, они

на первом шаге выбирают свое местоположение, а на втором, ориентируясь

также на местоположение и цены конкурентов, свою цену продукции.

Можно заметить, что фирмы, продающие одинаковую продукцию,

обычно не желают располагаться в одном и том же месте. Причиной этого

является парадокс Бертрана – производители совершенных заменителей

сталкиваются с неограниченной ценовой конкуренцией. В противополож-

ность этому дифференциация (как по расположению, так и качествам про-

дукта) позволяет создать клиентуру (занять «рыночную нишу») и пользо-

ваться некоторой рыночной властью над ней.

Модели с барьерами входа и модели со сговором в рамках данной

работы не рассматриваются.

В связи со стремительным развитием информационных и

компьютерных технологий возможности моделирования реальных объектов

расширились. Появились новые методы и технологии, позволяющие

моделировать сложные объекты и процессы. Появление новых систем

(пакетов) моделирования привело к созданию нового типа моделей –

«имитационных моделей». [21]

Под имитационным моделированием понимается «разработка модели

системы в виде программы для компьютера и проведение экспериментов с

программой, вместо проведения экспериментов с реальной системой или

объектом».

Имитационное моделирование применяется, когда невозможно по-

строить аналитическую модель системы, учитывающую причинные связи,

последствие, нелинейности, стохастические переменные, когда необходимо

имитировать поведение системы во времени, рассматривая различные

возможные сценарии ее развития при изменении внешних и внутренних ус-

29

ловий.[21]

Таким образом, имитационное моделирование – это высокоуровневая

информационная технология с применением компьютеров и чаще всего ис-

пользуется при моделировании сложных систем. Существует множество

пакетов прикладных программ для математических и научных расчётов,

ориентированных на широкие круги пользователей. К таким пакетам

относятся Agnes, VisSim, Arena, AnyLogic, NetLogo, StarLogo и другие. Три

последние перечисленные нами программы являются самыми популярными

для разработки и создания агентно-ориентированных моделей.

В данной работе был использован пакет Anylogic 7.0.2, разработанный

российской компанией «Экс Джей Текнолоджис». Этот инструмент обладает

современным графическим интерфейсом и позволяет использовать язык java

для разработки моделей.

AnyLogic - единственный инструмент имитационного моделирования

(ИМ), который поддерживает все подходы к созданию имитационных

моделей: дискретно-событийный, системно-динамический и агентный, а

также любую их комбинацию. [21]

Уникальность, гибкость и мощность языка моделирования,

предоставляемого AnyLogic, позволяет учесть любой аспект моделируемой

системы с любым уровнем детализации. Графический интерфейс AnyLogic,

инструменты и библиотеки позволяют быстро создавать модели для широко

спектра задач от моделирования производства, логистики, бизнес-процессов

до стратегических моделей развития компании и рынков.

Anylogic поддерживает как дискретный, так и непрерывный подход в

пределах одной модели, включает в себя возможность создания

интерактивной анимации для улучшения наглядности моделей. Так же

Anylogic включает в себя низкоуровневые конструкции моделирования

(переменные, уравнения, параметры, события и т.п), формы представления

(линии, квадраты, овалы и т.п), элементы анализа (базы данных,

30

гистограммы, графики), стандартные картинки и форм экспериментов. Среда

моделирования AnyLogic поддерживает проектирование, разработку,

документирование модели, выполнение компьютерных имеет богатый выбор

функций распределения, позволяет создавать сложные стохастические

модели экспериментов с моделью, включая различные виды анализа — от

анализа чувствительности до оптимизации параметров модели относительно

некоторого критерия. Внутри среды используется язык программирования

Java – один из наиболее популярных языков используемых для

программирования агентов. Java подобен C++ по синтаксису, и схожий со

Smalltalk и Objective C по идеологии. Система программирования на Java

включает в себя виртуальную машину Java и транслятор с Java в bytecode.

Язык Java предусматривает создание приложений, переносимых на

различные платформы. Программа, написанная на Java, компилируется в

специальный машинно-независимый байт-код. Затем этот код может быть

исполнен с помощью интерпретатора Java на любом компьютере, где

реализована Java Virtual Machine. Тем самым обеспечивается платформо-

независимость Java-приложений на уровне байт-кода, который может

приходить откуда угодно, включая Web-страницу, в которой содержится

ссылка на него. Java Virtual Machine работает в среде вытесняющей

мультизадачности и поддерживает облегченные процессы (threads). Средства

создания и синхронизации таких процессов включены в Java на уровне

языковых конструкций и классов. Средства многозадачности также призваны

обеспечить реакцию системы в реальном времени для мультимедийных

приложений, критичных ко времени.

31

РАЗДЕЛ 2. АНАЛИЗ КОНКУРЕНТНОГО ВЗАИМОДЕЙСТВИЯ НА РЫНКЕ БЕЗАЛКОГОЛЬНЫХ

НАПИТКОВ

2.1. ОБЗОР FMCG РЫНКА И СЕКТОРА БЕЗАЛКАГОЛЬНЫХ НАПИТКОВ.

На сегодняшний момент рынок FMCG (от английского fast moving

consumer goods, что в переводе означает потребительские товары быстрого

срока обращения) является наиболее динамичной и быстро развивающейся

отраслью мировой экономики. Рынок охватывает почти весь спектр

потребительских товаров. Это один из самых жестких, конкурентных рынков

всех национальных и мировых экономик. За каждую категорию товаров идет

борьба между международными корпорациями – крупнейшими

производителями FMCG товаров, национальными производителями

потребительских товаров и ритейлерами – крупными розничными сетями

продаж, которые внедряют собственные торговые марки (СТМ) на своих

площадках, создавая серьёзную конкуренцию остальным участникам рынка.

Все FMCG компании характеризуются большим разнообразием в

ассортименте товаров, значительным оборотом и обширным охватом

клиентуры. Для этой сферы характерно быстрое появление новых торговых

марок и низкая, в сравнении с другими отраслями, рентабельность самого

бизнеса. При этом рынок товаров повседневного спроса устойчив к

экономическим кризисам, так как спрос на товары данной категории остается

фактически неизменным в любые времена [37].

Среди международных компаний-производителей FMCG товаров

можно выделить таких крупных игроков: Unilever, Henkel, Nestle, Johnson &

Johnson, Procter & Gamble – разнопрофильные компании, производящие

продукты питания, средства гигиены, косметику и товары других категорий;

Bacardi Limited, Pernod Ricard, Louis Vuitton Moet Hennessy SA – категория

вин и крепкого алкоголя; British American Tobacco, Imperial Tobacco, JT

32

International, Philip Morris International – табачная продукция; Dirol Cadbury,

Ferrero, Kraft Foods, Mars, Ritter Sport, Wrigley – кондитерская продукция;

Coca-cola Company, PepsiCo Inc, Red Bull GmbH – категория безалкагольных

напитков. На долю 50 крупнейших FMCG компаний приходилось до 8,1%

объёма всего товарооборота в 2011 году, в сравнении с 7,9% в 2010 (перечень

компаний представлен в Приложении 1). Основным драйвером роста

остаются развивающиеся рынки, в то время как на насыщенных рынках на

первом плане стоит развитие инновационных продуктов [35]. Компании

имеют мощные дистрибьюторские сети в каждой стране базирования.

Многомиллионные рекламные бюджеты и научные исследования делают их

деятельность практически несокрушимой, независимой от кризисов и

наличия национальных конкурентов.

Другая ситуация обстоит с ритейлерами. Появившись на пол века

позже (Tesco – 1953 год; Wal-Mart – 1962 год; Carrefour – 1963 год) и

отставая с выходом на мировые рынки, им удалось догнать мировых

производителей в объёмах продаж и создать обширнейшую инфраструктуру.

Согласно данным опроса крупнейших FMCG компаний (Progressive Grocer,

США, 2009): «Пять лет назад и производители, и ритейлеры заявляли, что

имеют примерно одинаковую переговорную силу, однако, сегодня

производители уверены, что вектор сместился в сторону розничных сетей,

0 100 200 300 400

!"#$%"&'("&&)*+,&%)'&+-)./+0&+1)&2,/3"45"*)6"75"84.9,&7:).'#)

;&+/')&<=<>"?9#);38#8@<%+&&8.

A48#)B)&;)@.8/+

243),.)&<C,./3<D4C)B(+/"$(+#"EFG&)"#H"4+4)

(+#1"')<;"#?+#8B)

I<

;#"4)'<J)'"8#

33

Рис. 2.1 Сравнение объемов продаж производителей и ритейлеров

которые контролируют почти две трети от общего баланса сил, и эта доля

вырастет до 71% в течение следующих пяти лет». Производители ощущают

растущее давление со стороны ритейлеров, которые накопили

беспрецедентную мощь и диктуют свои условия на переговорах.

Собственные торговые марки сетей уже имеют 30-50% на развитых рынках и

продолжают расти. Покупатели Европы выбирают СТМ за цену и качество.

Бренды теряют популярность для западных потребителей, а старые

маркетинговые приемы (брендинг, масс-маркетинг, медийная реклама)

работают все хуже. Ритейлеры становятся все более успешны в

коммуникациях с покупателями. Помимо прочего, в развитых странах слабая

потребительская уверенность и спрос, дефляция, а рынок достиг насыщения.

Развивающиеся страны – основной источник роста для ритейлеров и

производителей.

Рис. 2.2 Рост ВВП в развитых и развивающихся странах

У многих мировых производителей доля продаж в BRIC (Brazil, Russia,

India, Chaina) и на других развивающихся рынках уже перевалила за 50% и

продолжает расти. Растущие рынки различаются – от стран Запада, друг от

!"#

$#

"#

%$#

&$$' &$$" &$$( &$$) &$$* &$$+ &$%$ &$%%

!

!"#$%&'()$*+&,&-.+$/01(&&2

,-

#

34

друга и внутри каждой отдельной страны. Различаются потребительские

привычки, бизнес-климат, нормы госрегулирования. Эффективность курса

компании во многом зависит от выбранной стратегии, быстроты реакции,

способности беспрерывно и оперативно анализировать изменения, как в

конкурентном поле, так и в наличие возможных рисков. Отсутствие

качественной аналитики и быстрой реакции на конъюнктуру, могут стоить

компаниям лидирующих позиций и миллионных убытков.

Среди основных стратегияй мировых производителей можно выделить

следующие направления:

1) Мегабренды и реклама. Производители фокусируются на

мегабрендах для оптимизация расходов на рекламу и маркетинг. Медийные

бюджеты огромны, и составляют заметную часть от ВВП. Маркетинг

производителей эффективно использует новые каналы коммуникаций и

рекламные носители (Интернет, вирусный маркетинг, социальные сети,

контекстная реклама).

2) Research & Development. Вторая ключевая компетенция

производителей – разработка новых продуктов (R&D). Сумарный годовой

бюджет ТОП 10 производителей на разработку новых продуктов составляет

$8 200 млрд. При разработке новых продуктов производители используют

тренды потребителей, такие как увеличение/уменьшение размера упаковки,

или спорт, органические продукты, нишевые продукты.

3) Слияния и Поглощения (англ. Mergers and Acquisitions, M&A) – это

способ консолидации и укрепления позиций на ключевых рынках, поиск

синергии. Цель слияний – больше зарабатывать, используя взаимосвязь

масштаба бизнеса и чистой прибыли.

Ключевыми направлениями стратегий ритейлеров являются:

1) Слияния и Поглощения. Торговый союзы — одна из форм

консолидации торговли (например EDECA – образовался в 1910, объединяет

5000 ритейлеров, занимает в Германии 26% рынка; Федеральный закупочный

35

союз ТЗС - консолидированный торговый оборот $1,4 млрд, 28 сетей-

участниц, 846 магазинов, склад в Москве).

2) Розничный бренд ритейлера. Мышление бренда ритейлера, как

инструмента борьбы за потребителя:

• уникальный бренд, отстроенный от конкурентов;

• качество, соответствующее ожиданиям покупателя;

• все действия бренда — выражения его ценности;

• единство коммуникаций во всех точках соприкосновения с брендом;

• последовательность в управлении брендом;

• централизованный процесс контроля.

3) Категорийный менеджмент (англ. Category Management, КМ) – это

стратегическое сотрудничество ритейлера и производителя, при котором

стороны управляют категорией как стратегической единицей, и достигают

роста категории (увеличение продаж и прибыли) путем набора действий,

ориентированных на покупателя. Категорийный менеджмент со старта стал

ключевым инструментом ритейлеров. Цели КМ:

• вертикальный рост продаж;

• завоевание лояльности покупателей к магазину;

• фокус на растущих сегментах;

• борьба с OOS (out of stocks – отсутствие товара на полках).

4) Собственные торговые марки (СТМ). СТМ ритейлеров по объему

продаж успешно конкурируют с брендами производителей. Аргументами в

пользу СТМ зачастую служат: низкая цена; лучшее качество; хорошая

репутация ритейлера; лучшие характеристики, чем у брендов; отсутствие в

продаже брендов. Политика дискаунтеров – фокус на качестве СТМ при

увеличении разрыва в цене с Брендами. Доля СТМ зависит от конкуренции в

ритейле. Индикатор конкуренции – консолидация ритейла.

Подытожив, можно сказать, что обычными предпосылками к успеху на

FMCG рынке является: широкое представление товара в продаже,

36

доступность цены, достаточный уровень качества, а также стандарты

размещения и выкладки товаров на торговых точках.

Изучение конкурентного взаимодействия компаний на FMCG рынке

легло в основу данного исследования. В качестве объекта исследования

выбран сектор безалкагольных напитков (non-alchogolic drinks, soft drinks,

БАН). Годовой объём продаж готовых к употреблению БАН в 2011 году был

порядка 670 млрд. USD, что составляет более половины от расходов

населения мира на все виды напитков 1185 млрд USD (БАН, алкогольные

напитки, пиво, молочные напитки в совокупности). Общемировой уровень

потребления БАН в 2012 году составил 658,9 млрд литров. Уровни

потребления в регионах и странах мира различны в силу экономических

(уровень дохода на душу населения, уровень насыщенности рынков) и

географических (потребление на душу населения) обстоятельсв. Если рынки

Рис. 2.3 Мировые объёмы продаж БАН по регионам

развитых регионов (Северная Америка, Восточная Европа) пришли в

насыщение и демонстрируют низкий прирост, тогда как развивающиеся

(emerging markets) показывают высокие уровни прироста потребления.

Особое внимание заслуживают страны BRIC (Brasil, Rassia, India, China) где

совокупный прирост достигает 35%.

• 8 •

Food Processing and Packaging Machinery

Global sales of beverages by region

0 50,000 100,000 150,000 200,000 250,000 300,000

Australasia

Middle East and Africa

Eastern Europe

North America

Western Europe

Latin America

Asia Pacific

2017 2012

Global sales 2012: 657,910 million litres

Growth rate 2012-2017

Asia Pacific + 35.4 %

Latin America + 19.7 %

Western Europe + 4.1 %

North America + 3.4 %

Eastern Europe + 9.1 %

Middle East and Africa + 29.8 %

Australasia + 1.0 %

mn litres

Source: Euromonitor International, VDMA

37

БАН могут быть классифицированы по различным критериям:

• по внешнему виду (жидкие напитки – прозрачные и замутненные,

концентраты напитков в потребительской таре);

• по используемому сырью, технологии производства и назначению

(сокосодержащие, на зерновом сырье, на пряно-ароматическом растительном

сырье, на ароматизаторах, напитки брожения, специального назначения,

искусственно-минерализованные воды);

• по степени насыщения двуокиси углерода (сильногазированные,

среднегазированные, слабогазированные, негазированные);

• по способу обработки (непастеризованные, пастеризованные, с/без

консервантовки, холодного розлива, напитки горячего розлива).

Но с позиции КМ, основываясь на потребительском видении и его

целях, категорию БАН обычно делят на сегменты:

1) Газированные напитки (Carbonated Drinks);

2) Негазированные фруктовые напитки и соки (Fruit Bevereges);

3) Бутылированная вода (Bottled Water);

4) Энергетики и спортивные напитки (Sports & Energy Drinks);

5) Холодные чаи/кофе (Ready-to-Drink Tea, Ready-to-Drink Coffee);

6) Особые азиатские напитки (Asian Speciality Drinks).

Рис. 2.4 Сегментация глобального рынка БАН

38

На мировом рынке БАН можно выделить двух ключевых игроков – это

международные FMCG компаниии-производители Coca-cola Company и

PepsiCo Inc. Их конкурентная борьба имеет более 100-летнюю историю.

Продукция этих компаний доступна более чем в 200 странах. Являясь

активными участниками рыночных взаимоотношений, эти компании в

значительной степени обеспечивают удовлетворение растущих потребностей

членов общества, обеспечивая приток инвестиций, организацию рабочих

мест, налоговые отчисления в бюджеты, что, несомненно, способствует

экономическому росту в этих странах. Совокупная доля Coca-cola Company и

PepsiCo Inc в общемировом производстве БАН составляет более 40

процентов.

Рис. 2.5 Рыночные доли мирового рынка БАН

В Северной Америке большая тройка компаний Coca-Cola Company,

PepsiCo Inc и Dr. Pepper Snaple в сумме содержат 72% рынка LRB сектора

(liquid refreshment beverage – жидкие освежающие напитки) и вместе с тем

87,1% CSD сектора (carbonated soft drink – газированные безалкагольные

напитки) [38]. Наглядно распределение долей представлено на рис. 2.1.

39

Рис. 2.6 Диаграмма распределение долей на рынке США в LRB и CSD

сегментах.

В настоящее время CSD сегмент сокращается из-за растущей

тенденции к употреблению более полезных для организма напитков, к

которым газировки, содержащие, как правило, большое количество сахара, а

также различные синтетические добавки и ароматизаторы, безусловно,

отнести сложно. Также повлияло снижение доходов населения в связи с

экономическим кризисом в 2008-м году. В соответствии с IBIS World,

выручка CSD сократилась на 7,3% за последние пять лет. Общий объем CSD

снизился на 1,5% в 2011 году, в результате чего рыночная доля большой

тройки снизился на 0,9% в CSD рынке.

В США объем потребления сладких газированных напитков по итогам

2011-го года упал до уровня 1997 года. Падение спроса на БАГНы

(безалкагольные газированне напитки) наблюдается и в странах Западной

Европы и России. Тем не менее, доли компаний Coca-Cola Company и

PepsiCo Inc на развивающихся рынках продолжают расти. Совокупные доли

компаний в некоторых странах BRIC перевалили отметку в 50 процентов.

Рис. 2.7 Общие доли рынка Coca-Cola и Pepsi в странах БРИК

4 | P a g e

level helps indebted companies like PepsiCo avoid losing too much cash or earnings on servicing the debt.

Overview Consumers staple industry includes companies who provide a product that is necessary to people’ daily life such as food and drink. Since consumers purchase staples in both bull and bear market, we consider staple industry to be a defensive investment in the portfolio. Staple industries are highly concentrated because brand recognition often shrouds other players. As a result, brand recognition provides an economic moat that protects companies for a significant length of time and provides stability to earnings. The big three, Coca-Cola, PepsiCo and Dr. Pepper Snapple hold a total 72% of market share in liquid refreshment beverage (LRB) sector. Meanwhile, they are holding a total 87.1% of market share in a more concentrated carbonated soft drink (CSD) subsector. Figure 5: LRB Market Share of 2011

Source: Beverage Digestviii Different from Coca-Cola and Dr. Pepper Snapple, PepsiCo's has a diversified business model. PepsiCo is not a pure beverage company. It is also a snack food manufacturer similar to General Mills and Kraft. This diversified model makes PepsiCo less susceptible to current high market pressures in CSD market caused by health trend. With total market capitalization of 106.52 billion, Pepsi Co maintains a 28.5% share of the CSD market. Meanwhile, PepsiCo currently dominates the global snack food sector with over 60% market share in U.S. market and over 80% market share in emerging markets such as India and Mexico. Health Trend CSD subsector is declining now due to greater health concerns. According to the IBIS World, the revenue of CSD went down 7.3% over the past five years. Part of the story is due to recession

that shrinking personal income has restricted the consumption volume. However, steady decline in per capital soft drink consumption shows a real consumption sentiment shifting from CSD to healthier and functional beverage. Coca-Cola, PepsiCo and Dr. Pepper Snapple suffered a lot from this trend. The total volume of CSD decreased 1.5% in 2011, causing the market share of the big three decreased by 0.9% in CSD market. Meanwhile, we have seen a dramatic increase in the volume of energy drink, leaded by Red Bull, Rockstar and Big Red. The Beverage market has become more competitive. Market pressure will cut down CSD companies’ revenue, encouraging them to raise expenses to market new products. PepsiCo already has product lines in healthy and functional beverage such as Gatorade and Aquafina. 8% increase in volume of Gatorade and 2.1% increase the volume of Aquafina helps PepsiCo offset some of the loss in CSD market. Also, PepsiCo has marketed “healthy” size products such as 8 ounce Mountain Dew and 14 ounce Frito-Lay chips to. As the economy recovers slowly and the CSD companies keep picking up healthier products, we expected a 1% annual decline in CSD market in next two years and 3% annual increase in the long run. Figure 6: CSD Market Share of 2011

Source: Beverage Digestix In snack food sector, PepsiCo really outperforms others such as General Mills and Kraft. Frito-Lay North America has remained perched in the number one position in snack foods for five years. PepsiCo acquired Quaker Oats in 2005 and this acquisition in turn strengthened its position in snack food sector. Comparability Analysis PepsiCo's competitors' profit margin shows that Coca-Cola is clearly the strongest performer, with an average profit margin over 18%. Other competitors are sitting in the 10% to 12% range. Pepsi Co is the laggard here with a 9% profit margin, exhibiting inefficiencies in controlling COGS. However, PepsiCo’s ROA really beats its competitors, which shows its effective use of assets to generating earnings. PepsiCo’s ROE also comes comparable to its biggest two competitors Coca-Cola and Dr. Pepper. We see that even though high commodity price

!"

#$%&

''%'

&%&!%( '"%!

2011 LRB Market Share

!"#$ !"%$!"&'()*+!"

,- '())(- "#)

#*)

'() +)!)

')')')')

')

")

2011 CSD Market ShareCoca-Cola Co.

PepsiCo

Dr Pepper

Cott Corp.

National Beverage

Monster BeverageCoRed Bull

Industry Analysis

4 | P a g e

level helps indebted companies like PepsiCo avoid losing too much cash or earnings on servicing the debt.

Overview Consumers staple industry includes companies who provide a product that is necessary to people’ daily life such as food and drink. Since consumers purchase staples in both bull and bear market, we consider staple industry to be a defensive investment in the portfolio. Staple industries are highly concentrated because brand recognition often shrouds other players. As a result, brand recognition provides an economic moat that protects companies for a significant length of time and provides stability to earnings. The big three, Coca-Cola, PepsiCo and Dr. Pepper Snapple hold a total 72% of market share in liquid refreshment beverage (LRB) sector. Meanwhile, they are holding a total 87.1% of market share in a more concentrated carbonated soft drink (CSD) subsector. Figure 5: LRB Market Share of 2011

Source: Beverage Digestviii Different from Coca-Cola and Dr. Pepper Snapple, PepsiCo's has a diversified business model. PepsiCo is not a pure beverage company. It is also a snack food manufacturer similar to General Mills and Kraft. This diversified model makes PepsiCo less susceptible to current high market pressures in CSD market caused by health trend. With total market capitalization of 106.52 billion, Pepsi Co maintains a 28.5% share of the CSD market. Meanwhile, PepsiCo currently dominates the global snack food sector with over 60% market share in U.S. market and over 80% market share in emerging markets such as India and Mexico. Health Trend CSD subsector is declining now due to greater health concerns. According to the IBIS World, the revenue of CSD went down 7.3% over the past five years. Part of the story is due to recession

that shrinking personal income has restricted the consumption volume. However, steady decline in per capital soft drink consumption shows a real consumption sentiment shifting from CSD to healthier and functional beverage. Coca-Cola, PepsiCo and Dr. Pepper Snapple suffered a lot from this trend. The total volume of CSD decreased 1.5% in 2011, causing the market share of the big three decreased by 0.9% in CSD market. Meanwhile, we have seen a dramatic increase in the volume of energy drink, leaded by Red Bull, Rockstar and Big Red. The Beverage market has become more competitive. Market pressure will cut down CSD companies’ revenue, encouraging them to raise expenses to market new products. PepsiCo already has product lines in healthy and functional beverage such as Gatorade and Aquafina. 8% increase in volume of Gatorade and 2.1% increase the volume of Aquafina helps PepsiCo offset some of the loss in CSD market. Also, PepsiCo has marketed “healthy” size products such as 8 ounce Mountain Dew and 14 ounce Frito-Lay chips to. As the economy recovers slowly and the CSD companies keep picking up healthier products, we expected a 1% annual decline in CSD market in next two years and 3% annual increase in the long run. Figure 6: CSD Market Share of 2011

Source: Beverage Digestix In snack food sector, PepsiCo really outperforms others such as General Mills and Kraft. Frito-Lay North America has remained perched in the number one position in snack foods for five years. PepsiCo acquired Quaker Oats in 2005 and this acquisition in turn strengthened its position in snack food sector. Comparability Analysis PepsiCo's competitors' profit margin shows that Coca-Cola is clearly the strongest performer, with an average profit margin over 18%. Other competitors are sitting in the 10% to 12% range. Pepsi Co is the laggard here with a 9% profit margin, exhibiting inefficiencies in controlling COGS. However, PepsiCo’s ROA really beats its competitors, which shows its effective use of assets to generating earnings. PepsiCo’s ROE also comes comparable to its biggest two competitors Coca-Cola and Dr. Pepper. We see that even though high commodity price

!"

#$%&

''%'

&%&!%( '"%!

2011 LRB Market Share

!"#$ !"%$!"&'()*+!"

,- '())(- "#)

#*)

'() +)!)

')')')')

')

")

2011 CSD Market ShareCoca-Cola Co.

PepsiCo

Dr Pepper

Cott Corp.

National Beverage

Monster BeverageCoRed Bull

Industry Analysis

!"#$%

&' ()' )&' *)'

$+,-.$+/-% 01234

56+718-739%%(&:&%

40

2.2. ХАРАКТЕРИСТИКА КОМПАНИЙ COCA-COLA COMPANY И PEPSICO INC

The Coca-Сola Company – крупнейшая в мире компания-производитель

и поставщик концентратов, сиропов и безалкагольных напитков. Главный

офис компании расположен в Атланте (Джорджия, США), пост главного

директора занимает Мухтар Кент. Продукция компании представлена более

чем в 200 странах. В портфеле компании около 500 торговых марок, среди

которых 17 брендов с объёмами продаж выше 1 млрд USD, другие 20

брендов генерируют 500 млн USD в год. Главный бренд компании, напиток с

одноименным названием Coca-Cola (существует с 8 мая 1886 года),

оцениваетя в 79,2 млрд USD и занимает 3-е место в рейтинге Interbrand.