mobile commerce nel settore retail - gsma.com · gli operatori possano lavorare con altri...

TRANSCRIPT

Mobile Commerce nel settore retailUno sguardo alle opportunità offerte dal mobile commerce nel settore retail

Luglio 2013

Per ulteriori informazioni si prega di contattare: [email protected]

GSMA Ufficio di LondraTel. +44 (0) 20 7356 0600

www.gsma.com/mobilecommerce

Luglio 2013

2

Mobile Commerce nel settore retail

Premessa

L’avvento degli smartphone sul mercato di massa sta rendendo possibile la reinvenzione del commercio tramite i punti vendita tradizionali. Lavorando insieme, la connettività mobile e contactless sicura può portare l’interattività online nelle vie dello shopping e nel mondo del retail.

Servizi di mobile commerce ben progettati possono creare una customer experience ricca e costante sia online sia in negozio, creando allo stesso tempo un rapporto più profondo tra i commercianti e i loro consumatori. Possono inoltre ridurre i costi dei rivenditori e aprire nuovi flussi di reddito per grandi e piccole imprese.

In definitiva, il mobile commerce si evolverà per supportare l’intera customer experience, che implica molto più di una visita in un unico negozio. I consumatori sono alla ricerca di servizi versatili e di ampia scelta, che li aiutino in diversi aspetti quali ricerche, indicazioni stradali, parcheggi, buoni acquisto, programmi fedeltà, ristoranti, intrattenimento e non solo, durante un’uscita in centro città o mentre si recano da un rivenditore.

Dal punto di vista dei policy maker, i servizi olistici di mobile commerce potrebbero aiutare la crescita economica, infondere nuova vita nei centri urbani e mantenere la coesione sociale. Con i mezzi e le capacità per offrire un’ampia proposta commerciale, gli operatori di telefonia mobile sono in grado di fornire questi vantaggi e generare significativi nuovi flussi di entrate.

Questo documento delinea una visione convincente di come il mobile commerce possa trasformare la vendita al dettaglio e le iniziative pratiche che gli operatori di telefonia mobile possono adottare già oggi. Fondamentalmente, esplora come gli operatori possano lavorare con altri operatori, rivenditori, associazioni di categoria e politici, per creare la proposta olistica che i consumatori stanno cercando.

Anne Bouverot Direttore Generale, GSMA

Sintesi

I servizi di mobile commerce possono svolgere un ruolo fondamentale nel rafforzare i punti vendita tradizionali e nel garantire che le vie dello shopping possano sopravvivere e prosperare. Oltre a stimolare le economie locali, i servizi di mobile commerce potrebbero aiutare i policy maker a creare una maggiore coesione sociale e un ambiente più ricco per i cittadini.

Tuttavia, fino ad oggi i servizi di mobile commerce si sono concentrati solo su un singolo rivenditore o sull’effettiva esperienza transazionale/d’acquisto. Tale approccio è troppo limitato: i consumatori sono molto più propensi ad adottare proposte di mobile commerce olistiche che li aiutino a spostarsi da e per il rivenditore e intraprendere molte altre attività durante una gita in città o mentre si recano da un rivenditore. I servizi di mobile commerce dovrebbero supportare i preparativi, il viaggio di andata, le interazioni in negozio, le transazioni, le attività successive alle transazioni e il viaggio di ritorno, nonché preparare il terreno per il prossimo viaggio. Ciò implica che una proposta di mobile commerce debba supportare una vasta gamma di servizi diversi, potenzialmente utilizzando un’ampia varietà di funzionalità e tecnologie.

Inoltre, operatori di telefonia mobile, rivenditori, banche, organizzazioni commerciali e associazioni di categoria devono lavorare insieme per definire un percorso transazionale coerente, in modo che i consumatori e il personale dei negozi al dettaglio non debbano adattarsi a più processi per effettuare pagamenti, riscuotere buoni e accumulare punti fedeltà presso i punti vendita.

Ciò implica che dovrebbero utilizzare degli standard, per quanto possibile, e lavorare con le organizzazioni appropriate per individuare dove siano necessari nuovi standard. L’offerta di un insieme di capacità di base stimolerà l’innovazione.

Il ruolo degli operatori di telefonia mobile

Per garantire un focus a lungo termine, gli operatori di telefonia mobile devono cominciare ad elaborare piani strategici integrati da piani tattici per un impegno a breve termine con settori verticali. GSMA ritiene che le opportunità principali per gli operatori di telefonia mobile nel settore della vendita al dettaglio siano:

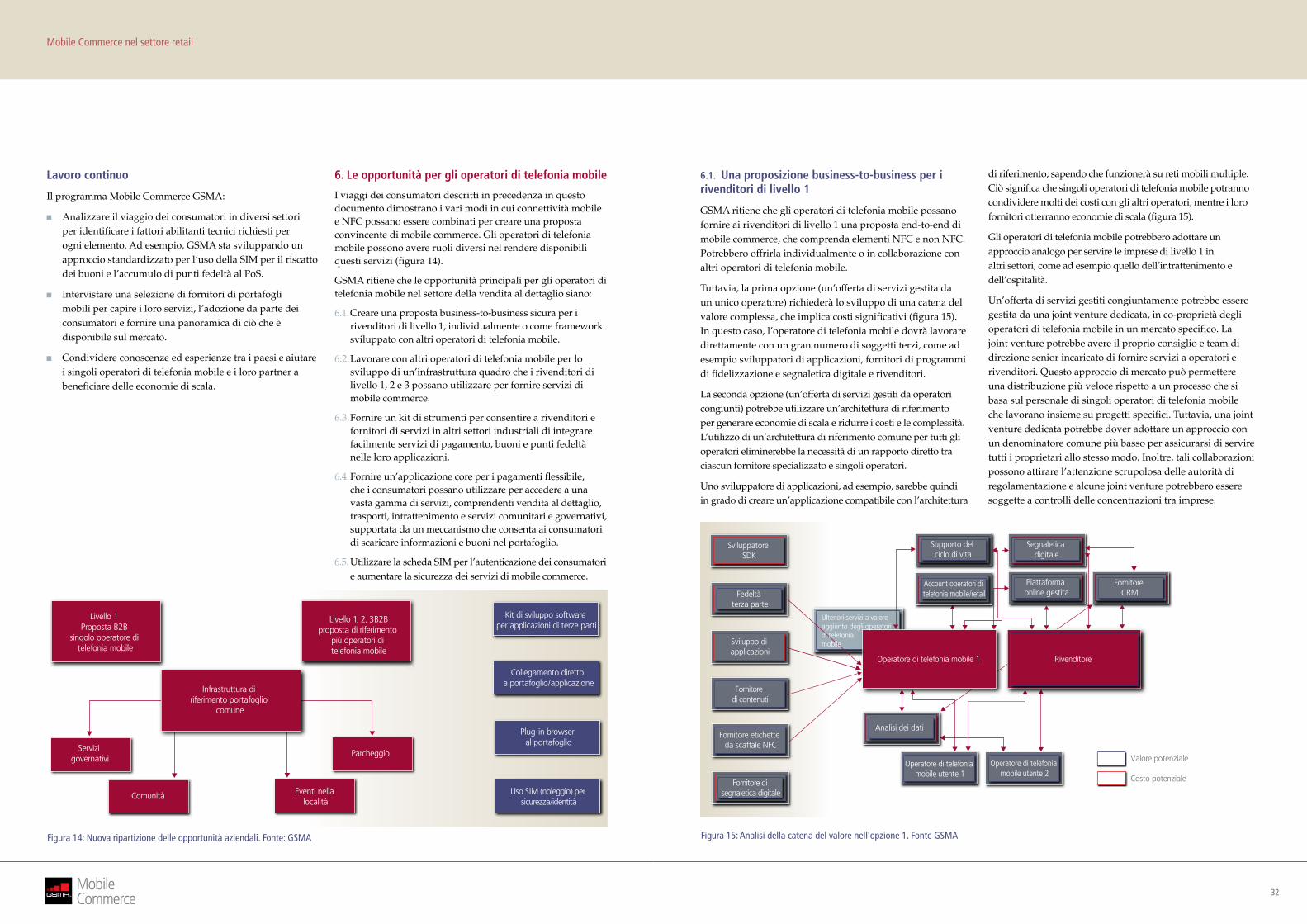

1. Creare una proposta business-to-business ed end-to-end sicura per i rivenditori di livello 1, individualmente o come framework sviluppato con altri operatori di telefonia mobile.

2. Lavorare con altri operatori di telefonia mobile per lo sviluppo di un’infrastruttura quadro che i rivenditori di livello 1, 2 e 3 possano utilizzare per fornire servizi di mobile commerce.

3. Fornire un kit di strumenti per consentire a rivenditori e fornitori di servizi in altri settori industriali di integrare facilmente servizi di pagamento, buoni e punti fedeltà nelle loro applicazioni.

4. Fornire un’applicazione per i pagamenti flessibile, che i consumatori possano utilizzare per accedere a una vasta gamma di servizi, comprendenti vendita al dettaglio, trasporti, intrattenimento e servizi comunitari e governativi, supportata da un meccanismo che consenta ai consumatori di scaricare informazioni e buoni direttamente nel portafoglio.

5. Utilizzare la scheda SIM per l’autenticazione dei consumatori e aumentare la sicurezza e la riservatezza dei servizi di mobile commerce.

6. Fornire un plug-in per browser web/mobile che permetta ai consumatori di scaricare informazioni e buoni nel direttamente nel proprio portafoglio.

Gli operatori di telefonia mobile che perseguono queste opportunità potrebbero far pagare ai fornitori di servizi la distribuzione di pubblicità mirate nel portafoglio o nella home page. L’operatore potrebbe generare entrate per la conservazione di buoni e punti fedeltà in sicurezza sulla scheda SIM.

Tuttavia, gli operatori di telefonia mobile dovrebbero essere flessibili, tenendo conto delle esigenze e delle strategie di altre industrie. I rivenditori possono desiderare che i loro prodotti siano presenti in esclusiva nel portafoglio, in esclusiva nell’applicazione del rivenditore, o in mix integrato e flessibile delle due soluzioni, utilizzando diverse tecnologie.

Nel breve periodo, gli operatori di telefonia mobile e i rivenditori dovrebbero prendere in considerazione implementazioni di mobile commerce tattiche che supportino buoni e punti fedeltà, ma garantire che questi servizi possano essere ampliati per supportare l’intero viaggio del consumatore. Nel tempo, gli operatori di telefonia mobile e i loro partner devono fornire servizi sicuri e che supportino la vendita al dettaglio (livelli 1, 2 e 3), il turismo, l’economia nelle uscite serali/notturne, i servizi di parcheggio/trasporto e comunitari in un meccanismo di presentazione costante e sincronizzato.

4

Mobile Commerce nel settore retail

Premessa e sintesi 1

1. Introduzione 4

2. Il mobile commerce oggi 5

La domanda dei consumatori per il mobile commerce 5

Cosa stanno facendo gli operatori di telefonia mobile 5

I principali operatori Internet 7

3. La scala e la diversità del settore retail 8

Le sfide per i policy maker 9

I fattori di successo per una città 9

Capire come i consumatori prendono le decisioni 11

Il punto di vista del rivenditore 12

4. Creazione di un viaggio avvincente per il consumatore 14

Adozione di una visione olistica 14

Diversi modi di interagire 15

Il viaggio di un consumatore verso un

rivenditore di livello 16

Il viaggio di un consumatore in una via dello shopping 20

Una customer experience con

buoni e punti fedeltà su dispositivi mobili 25

5. I fattori tecnici chiave 28

Il punto di interazione 28

Standardizzazione dei buoni digitali 30

Trusted service manager 30

Lavoro continuo 31

6. Le opportunità per gli operatori di telefonia mobile 31

6.1 Una proposta business-to-business

per i rivenditori di livello 1 32

6.2 Un’infrastruttura quadro per i

rivenditori di livello 1, 2 e 3 33

6.3 Un kit di strumenti che consente alle

applicazioni di terze parti di operare con la

scheda SIM e il portafoglio mobile 34

6.4 Un’applicazione per i pagamenti flessibile 35

6.5 Autenticazione dei consumatori 36

7. I prossimi passi 37

Sommario 1. Introduzione

Gli obiettivi di questo documento

Questo documento fornisce una visione di come gli operatori di telefonia mobile siano in grado di fornire servizi, contenuti e risorse a valore aggiunto per sostenere i rivenditori e i centri urbani. Evidenzia come operatori di telefonia mobile, rivenditori e relativi ecosistemi possano implementare tutti i componenti necessari per realizzare il pieno potenziale della Near Field Communication (NFC) mobile e delle tecnologie e dei servizi di mobile commerce correlati. Sottolinea inoltre i benefici di questi servizi per ogni membro della catena di valore, compresi i consumatori.

Il documento si propone di mostrare a rivenditori e operatori di telefonia mobile come combinare la connettività mobile e i servizi NFC-based per fornire ai consumatori un’esperienza end-to-end completa, comprendente trasporto, turismo, ristoranti, parcheggio e vita notturna, come così come lo shopping.

Il documento è diviso in quattro sezioni principali:

Il mobile commerce oggi

Esplora lo sviluppo del mobile commerce fino ad oggi.

Delinea la situazione attuale nel commercio al dettaglio e nei centri urbani.

Illustra le sfide affrontate dai policy maker.

Analizza le barriere a una più ampia adozione del mobile commerce da parte dei rivenditori.

Creazione di un viaggio avvincente per il consumatore

Prende in esame diversi tipi di consumer experience, compresi vendita al dettaglio, turismo, parcheggio, uscite serali e notturne, comunità e servizi locali e di trasporto.

I fattori tecnici chiave

Promuove l’uso di standard specifici.

Identifica le aree in cui è necessaria un’ulteriore standardizzazione.

Le opportunità per gli operatori di telefonia mobile

Identifica le opportunità per il settore mobile in termini di servizi e di valore.

Formula raccomandazioni su come gli operatori di telefonia mobile e i loro partner possano superare le barriere esistenti.

Supporta lo sviluppo di requisiti per il portafoglio mobile.

Il documento si basa sulla ricerca e sull’esperienza in diversi mercati sviluppati, tra cui Cina, Francia, Italia, Germania, Singapore, Corea del Sud, Spagna, Taiwan, Regno Unito e USA. Tuttavia, GSMA ritiene che gran parte delle analisi e la maggior parte delle conclusioni siano applicabili a livello globale, nonostante le molte variazioni della struttura del commercio al dettaglio, dei servizi finanziari e di trasporto nei diversi mercati.

Destinatari principali

Operatori di telefonia mobile.

Rivenditori, ristoratori, albergatori, fornitori di intrattenimento, responsabili di parcheggi a pagamento e altri commercianti e loro associazioni di appartenenza.

Destinatari secondari

Fornitori di servizi di pagamento.

Autorità di trasporto.

Governo locale.

Fornitori di servizi per programmi fedeltà.

Collaboratori

Fornitori di servizi e associazioni:

Aimia

APTSkidata

Association of Town

& City Management

(ACTM)

Dejamobile

Escher Group

GS1

GSMA

Ingenico

Proxama

Retail Business

Technology

Expo (RBTE)

The Logic Group

UK Cards Association

Comitato direttivo del programma Mobile Commerce e operatori del team di leadership:

China Mobile

Deutsche Telekom

KT

Orange

SK Telecom

Telecom Italia

Telefónica

Verizon Wireless

Vodafone

Adelya

Morrisons

Spar

Udozi

Rivenditori:

6

Mobile Commerce nel settore retail

La collaborazione tra gli operatori nel mercato è in crescita a livello globale.Il focus è incentrato sulla NFC SIM-based per l'operatore di telefonia mobile.L'attenzione è su scala e adozione.

Abilità“ecosistema”“collaborazione”“sviluppo tecnico”

2012 2013 2014

Adozione e scala“Proposta di valore”“conoscenza specializzata”“approccio coerente”“semplicità per i clienti”

PORTAFOGLIO

SERVIZI A VALORE AGGIUNTO

PAGAMENTO CONTACTLESS

RAGG

IUNG

ERE L

A SC

ALA

RETAIL/IN CITTÀ

TRASPORTO

ACCESSO

PARCHEGGIO

UNITO FRANCIA GERMANIA ITALIA SPAGNA POLONIA CANADA CINA EAU COREA

477.3 524 597.9 365.8 285.3 112.8 420.2 2525.3 40.2 160.8

149.2 256.8 162.1 185.5 219.2 25 77.8 705.6 88.2 58.4

1.8 1.9 2.6 1.7 1 0 0 0 0 0

101.2 72.6 93.4 45.4 28.5 0 42.8 212.7 0 68.7

RETAIL

TURISMO

PARCHEGGIO

INTRATTENIMENTO

REGNO UNITO

SPAGNA

FRANCIA

ITALIA

POLONIA

EAU

GERMANIA

CINA

COREA

CANADA

8%0%

8%

78%

14%0%

21%65% 61%

0%8%

31%

70%

11%0%

19%

0%6%

21%

73%

56%

24%

20%

0%31%

0%

0%69%

82%

18%0%

61%30%

0%9%

54% 41%

0%5%

TURISTA RETAIL FAMIGLIA

SOCIALE (INTRATT. SERALE) COPPIA

3

TURISTA

INTRATT. SERALE

COMMERCIO AL DETTAGLIO

PARCHEGGIO

COMUNITÀ

TRASPORTO

TURISTA

INTRATT. SERALE

COMMERCIO AL DETTAGLIO

PARCHEGGIO

COMUNITÀ

TRASPORTO

TURISTA

INTRATT. SERALE

COMMERCIO AL DETTAGLIO

PARCHEGGIO

COMUNITÀ

TRASPORTO

TURISTA

INTRATT. SERALE

COMMERCIO AL DETTAGLIO

PARCHEGGIO

COMUNITÀ

TRASPORTO

TURISTA

INTRATT. SERALE

COMMERCIO AL DETTAGLIO

PARCHEGGIO

COMUNITÀ

TRASPORTO

6

4

0

2

6

4

0

2

4

3

2

1

0

5

43

21

0

1

0

2

Un'esperienza in un centro urbano è costituita da più

elementi

PERFORMANCE DELLA CITTÀ

AFFITTI E RENDIMENTI

TRASPORTO

QUALITÀ E MIX

LEGENDA

TURISMO

BACINO DI UTENZA E

CONDIVISIONE

UTENZA

PARCHEGGIO AUTO

VENDITE

FORNITURA E POSTI VACANTI

OCCUPAZIONE

CRIMINE

A seconda della destinazione del “viaggio del consumatore”, essi prendono decisioni sulla base di diversi fattori.

COME MI SPOSTO? COSA DEVO PRENDERE COSA POSSO FARE?

Tempo?Parcheggio?Costo?Traffico?Capacità di trasporto?Durata del soggiorno?Praticità?Quanto lontano?Quanto tempo ci vuole?Mangiare?Cosa c'è?Famiglia/amici?Quanti di noi?Città normale?

Shopping (tipo di)MangiareBereCinemaPatrimonio culturalePer i bambiniSpazio verdeSalute e fitnessAttrazioniLuogo di ritrovoPiacere/affariRestare

TAXI

FEDELTÀ E BUONI

USCITE SERALI E NOTTURNE

REGNO

IN CONSIDERAZIONE?

Fattori che possiamo influenzare

Fattori che non possiamo influenzare

2. Il mobile commerce oggi

I consumatori utilizzano sempre più i loro dispositivi mobili per unire i mondi online e offline. Gli acquirenti utilizzano gli smartphone per cercare informazioni sui prodotti, eseguire i raffronti tra i prezzi e persino fare acquisti online, mentre guardano le vetrine o si trovano in un negozio. In molti casi, i consumatori utilizzano i negozi come showroom per valutare i prodotti che poi comprano da rivenditori online.

In risposta, alcuni rivenditori stanno iniziando ad utilizzare le tecnologie e i servizi mobili per fondere le proprietà online e fisiche in una proposta distintiva per i consumatori, che combini i punti di forza dell’e-commerce e dello shopping tradizionale. In molti casi, questi rivenditori stanno cercando di utilizzare una combinazione di tecnologie mobile e contactless (NFC, codici QR e altre tecnologie innovative) per consentire:

Coinvolgimento con i propri consumatori dentro e fuori il negozio. Ad esempio, attraverso l’invio di offerte rilevanti e tempestive ai cellulari dei consumatori.

Un’esperienza interattiva in negozio con chioschi NFC- enabled, poster, insegne e altri strumenti informativi in grado di coinvolgere il consumatore senza distrarlo dallo shopping.

Pagamento diretto, riscatto dei buoni e accumulo di punti fedeltà presso il punto di vendita.

L’obiettivo è quello di offrire ai consumatori un’esperienza più ricca, incoraggiandoli a rimanere più a lungo nel negozio fisico del rivenditore, diventare più coinvolti con il brand e, infine, spendere più soldi.

La domanda dei consumatori per il mobile commerce

I ricercatori hanno scoperto che i consumatori sono disposti a interagire con i rivenditori attraverso i propri telefoni cellulari. Ad esempio, il 60% dei possessori di smartphone americani e britannici intervistati dalla società di ricerca Latitude1 ha affermato di essere stimolato ad acquistare o entrare in negozio almeno una volta alla settimana perché ha ricevuto un avviso sul cellulare (ad esempio, e-mail, messaggio di testo, notifica, ecc.) da un marchio o dal rivenditore. Latitude ha scoperto che questi avvisi funzionano meglio quando sono legati ad una località specifica e riguardano un prodotto o servizio per il quale il consumatore ha dimostrato interesse.

Anche se il consumatore può avere alcune preoccupazioni relative alla privacy, secondo il sondaggio le persone sono disposte a optare per tali servizi se ritengono di ricevere “qualcosa di veramente prezioso in cambio”.

Latitude ha anche scoperto che il 79% degli acquirenti è interessato alla possibilità di avere contenuti digitali (consigli sui prodotti, video dimostrativi, simulazioni di “camerini” virtuali e così via) inviati ai loro telefoni cellulari durante lo shopping in un negozio. L’80% degli intervistati ha dichiarato che sarebbe interessato ad un “portafoglio mobile”, soprattutto se questo significasse non avere più bisogno di portare con sé denaro contante o carte di credito.

Allo stesso tempo, molti consumatori sono alla ricerca di un modo migliore e più semplice per completare i pagamenti utilizzando il proprio telefono cellulare. Quasi la metà (47%) delle persone intervistate da Latitude ha citato le piccole dimensioni dello schermo degli smartphone come deterrente, mentre il 40% ha dichiarato di avere delle preoccupazioni circa la sicurezza dei propri dati finanziari. Anche la funzionalità limitata dei siti mobile (40%) e la difficoltà nell’immettere informazioni personali (39%) sono state risposte molto diffuse, suggerendo come la progettazione dell’interfaccia utente sia cruciale. Latitude ha anche scoperto che gli acquirenti sono alla ricerca di una piattaforma più completa di pagamento mobile.

Allo stesso modo, studi sui servizi mobile commerce condotti in Francia hanno dimostrato che:

I consumatori adotteranno una nuova soluzione di mobile shopping solo se è facile da usare e offre un’esperienza senza soluzione di continuità su più canali.

Data la debole economia, i consumatori sono alla ricerca di soluzioni che utilizzino al meglio il loro budget. È probabile che un servizio di mobile commerce che offra un premio significativo per la fedeltà del consumatore e lo aiuti a ottenere le migliori offerte possibili, tenendo conto delle preferenze di acquisto, abbia successo.

I consumatori apprezzano le informazioni sui prodotti e le guide di shopping interattive.

Cosa stanno facendo gli operatori di telefonia mobile

Per sostenere lo sviluppo e la diffusione di una serie di servizi di mobile commerce, gli operatori di telefonia mobile di tutto il mondo stanno implementando servizi NFC basati sulla SIM. NFC è una tecnologia radio contactless che può trasmettere dati in modo sicuro tra due dispositivi a pochi centimetri l’uno dall’altro. I telefoni cellulari sono sempre più dotati di funzionalità NFC, consentendo una serie di nuovi servizi digitali avvincenti.

Ad esempio, un rivenditore può utilizzare la rete cellulare per inviare al consumatore un buono, che potrebbe poi essere riscattato mediante NFC alla cassa, mentre si effettua il pagamento. In ogni caso, la scheda a circuito integrato universale (UICC, comunemente chiamata scheda SIM) all’interno del telefono cellulare può essere utilizzata per proteggere il servizio. Per avere successo, una soluzione NFC-enabled, o una basata su una tecnologia alternativa, come ad esempio codici QR e codici a barre, deve affiancarsi ai metodi di pagamento esistenti ed essere allineata con le procedure di pagamento esistenti, oppure consentire un’interazione migliore e più profonda con il rivenditore o il marchio.

Negli ultimi 12 mesi, la NFC basata su SIM ha avuto un impulso significativo. Più di 20 operatori di telefonia mobile in 14 paesi hanno implementato servizi NFC basati su SIM e molti altri lanci sono in cantiere. Secondo Strategy Analytics2, tra aprile 2012 e gennaio 2013, in tutto il mondo sono stati venduti 110 milioni di cellulari con NFC basata su SIM. La società di ricerca prevede che quasi 1,5 miliardi di telefoni con SIM saranno venduti tra il 2010 e il 2016, supportando le transazioni di oltre 50 miliardi di dollari a livello mondiale nello stesso periodo. Inoltre, secondo Berg Insight3, l’implementazione di terminali point-of-sale NFC ready in tutto il mondo è destinata ad ampliarsi notevolmente, passando da 6,7 milioni nel 2012 a 44,6 milioni nel 2017.

GSMA sta lavorando con il settore mobile, insieme con i regolatori e fornitori di servizi in altri settori, per sviluppare gli ecosistemi sofisticati necessari per supportare il lancio globale di servizi NFC SIM-based. Lanci di successo di NFC SIM-based richiedono la collaborazione e la pratica comune tra l’industria mobile e altri settori, quali vendita al dettaglio e trasporti, al fine di garantire che i servizi introdotti siano completamente interoperabili, preparando così il terreno per la crescita futura. A novembre 2011, GSMA ha pubblicato una nuova serie di specifiche di settore, progettate per accelerare l’adozione di una serie di servizi NFC SIM-based. Queste specifiche, che definiscono le interfacce di programmazione delle applicazioni (API) comuni per dispositivi mobili per supportare i servizi NFC SIM-based, sono state progettate per stimolare le economie di scala attraverso la creazione di un quadro comune per l’attuazione e l’interoperabilità dei prodotti. GSMA continuerà ad aggiornarsi a queste specifiche seguendo lo sviluppo dei servizi.

Mentre cercano di sfruttare il potenziale della NFC, singoli operatori di telefonia mobile sono anche impegnati con le parti interessate nei loro mercati, compresi governi locali e nazionali, enti di trasporto, banche, rivenditori e altri soggetti coinvolti (figura 1). In alcuni mercati, gli operatori di telefonia mobile stanno formando esempi per fornire a rivenditori e marchi una piattaforma comune di mobile marketing. Tali joint venture includono Weve nel Regno Unito, IsisTM negli Stati Uniti, WyWallet in Svezia, EnStream in Canada, la Grand Alliance nella Corea del Sud e una joint venture tra gli operatori di telefonia mobile della Nuova Zelanda e l’elaboratore di pagamenti di proprietà della banca nazionale.

Figura 1: Mobile Commerce - stato degli operatori di telefonia mobile. Fonte: GSMA

1. Latitude, What Shoppers Want: Study Investigates Opportunities for Mobile-Enhanced Retail, December 2012. http://latd.com/2012/12/09/what-shoppers-want-study-investigates-opportunities-for-mobile-enhanced-retail/ 2. Fonte: Strategy Analytics, approximately 110 million SIM-based NFC handsets were sold worldwide. 3. Cifre tratte dal Berg Insight Report 2013.

8

Mobile Commerce nel settore retail

La maggior parte dei servizi commerciali gestiti dagli operatori di telefonia mobile esistenti sono incentrati su portafoglio e pagamento e, in misura minore, gestione dei buoni e dei punti fedeltà. Gli esempi includono la joint venture IsisTM di mobile commerce negli Stati Uniti, la piattaforma di pagamento MoCa di KT e Smart Wallet di SK Planet in Corea del Sud.

Smart Wallet di SK planet

SK planet, la divisione dei servizi Internet di SK Telecom, ha lanciato il suo Smart Wallet 4 nel giugno del 2010 in Corea del Sud per aiutarla a costruire una piattaforma di e-commerce e il relativo ecosistema di supporto. Il portafoglio supporta biglietti per i servizi di trasporto, biglietti di ingresso/per cinema, programmi fedeltà, buoni e carte con importi caricati, ma non ancora i pagamenti completi. Il portafoglio può essere utilizzato sia online, sia presso il punto vendita.

Ad aprile 2013, Smart Wallet vantava 9 milioni di abbonati e 2,5 milioni di utenti attivi al mese. Il portafoglio ha avuto maggiore successo tra i giovani di età compresa tra i venti e i trent’anni. SK planet afferma che 220 fornitori di servizi supportano il portafoglio e che esso può essere utilizzato in 80.000 località in tutta la Corea.

MoCa di KT

Alla ricerca di nuove opportunità di business, l’operatore di telefonia mobile coreano KT ha deciso di costruire una piattaforma di pagamento in grado di supportare le soluzioni di pagamento e i servizi di rivenditori e banche sia online, sia presso il punto vendita. Ha lanciato il suo primo portafoglio mobile nel mese di novembre 2011.

Il portafoglio, rinominato MoCa 5 nel mese di dicembre 2012, vantava 2 milioni di abbonati ad aprile 2013. KT afferma che il servizio attrae i coreani perché consente di memorizzare le schede di membership (fedeltà) nel portafoglio, piuttosto che dover portare con sé più schede in plastica. Inoltre, MoCa consente a un consumatore di iscriversi facilmente per ricevere una nuova carta attraverso un semplice processo con un clic in cui accetta di condividere i propri dati personali con il fornitore del servizio. Dopo aver fatto clic, viene creata una nuova carta, memorizzata nel portafoglio MoCa.

IsisTM

Una joint venture (JV) tra AT&T, Verizon Wireless e T-Mobile USA, IsisTM 6 sta sperimentando una suite di servizi di mobile commerce, tra cui pagamenti contactless (NFC-based), servizi di fedeltà e buoni, per banche e commercianti ad Austin, in Texas, e a Salt Lake City.

Sebbene IsisTM punti ad acquisire ricavi da commercianti e banche, il suo marchio è progettato anche per essere riconosciuto dai consumatori, proprio come Visa e MasterCard.

I principali operatori Internet

La maggior parte degli operatori Internet sta creando soluzioni e servizi di mobile commerce progettati per collegare rivenditori e consumatori. Google, Apple, Facebook, Amazon e PayPal (parte di eBay) stanno tutti sviluppando proposte di mobile commerce. In genere, stanno utilizzando la loro presenza online per definire il profilo dei consumatori e vendere l’appropriato target di riferimento a inserzionisti e responsabili di marketing. Google, in particolare, ha una strategia particolarmente completa, esemplificata dal suo nascente servizio Google Now, che presenta in modo proattivo suggerimenti agli smartphone dei consumatori in base alla loro posizione e alla cronologia di ricerca.

In molti casi, gli operatori di telefonia mobile dovranno lavorare con i principali protagonisti di Internet al fine di garantire che le loro offerte di mobile commerce siano compatibili. Ad esempio, un consumatore con un buono memorizzato in un portafoglio di terzi dovrebbe, idealmente, essere in grado di riscattare tale buono mentre effettua un pagamento con un portafoglio di un operatore di telefonia mobile.

3. La scala e la diversità del settore retail

Il settore retail è straordinariamente vario. Rivenditori diversi hanno sfide ed esigenze diverse. Ai fini del presente documento, utilizziamo la segmentazione z del settore7:

Un rivenditore di livello 1 ha un fatturato annuo superiore a 1 miliardo di dollari USA.

I rivenditori di livello 2 hanno ha un fatturato annuo compreso tra 100 milioni di dollari8 e 1 miliardo di dollari USA.

Il livello 3 ha un fatturato annuo inferiore a 100 milioni di dollari USA.

Il settore retail solitamente rappresenta per gran parte un’economia sviluppata. Nel Regno Unito, ad esempio, il settore della vendita al dettaglio ha superato nel 2012 il 20% del PIL del Regno Unito (313 miliardi di sterline). Nel Regno Unito, i rivenditori di livello 1 rappresentano circa il 50% del fatturato annuale di 148 miliardi di sterline dei rivenditori di prodotti non alimentari. Il settore retail britannico ha impiegato 3 milioni di persone nel 2010, ovvero il 10,5% dell’occupazione totale.

Inoltre, la vendita al dettaglio è interconnessa ad altri tre settori chiave dell’economia: turismo, economia notturna (come ristoranti, intrattenimento e bar) e parcheggi. Il turismo in Gran Bretagna ha generato un fatturato di 115,4 miliardi di sterline nel 2012 e l’economia notturna altri 66 miliardi di sterline. Inoltre, nel 2012 i conducenti del Regno Unito hanno speso 1,32 miliardi di sterline per i parcheggi.

Oltre al loro contributo economico, i rivenditori, in particolare quelli nei centri urbani, svolgono anche un ruolo importante nella fornitura di coesione sociale. Essi facilitano l’interazione sociale tra i residenti locali, aumentando il loro senso di benessere, e contribuiscono a costruire la fiducia all’interno di una comunità. Per contribuire ad attrarre i consumatori nelle vie dello shopping, i servizi di mobile commerce dovranno essere in grado di supportare più rivenditori in una posizione geografica.

Tuttavia, il clima economico debole, in combinazione con la concorrenza dei rivenditori su Internet e fuori dai centri urbani, ha fatto sì che un gran numero di negozi al dettaglio nei centri urbani in molti mercati sviluppati stiano chiudendo, lasciando le strade piene di vetrine sbarrate con conseguente minore attrazione per i consumatori.

La collaborazione tra gli operatori nel mercato è in crescita a livello globale.Il focus è incentrato sulla NFC SIM-based per l'operatore di telefonia mobile.L'attenzione è su scala e adozione.

Abilità“ecosistema”“collaborazione”“sviluppo tecnico”

2012 2013 2014

Adozione e scala“Proposta di valore”“conoscenza specializzata”“approccio coerente”“semplicità per i clienti”

PORTAFOGLIO

SERVIZI A VALORE AGGIUNTO

PAGAMENTO CONTACTLESS

RAGG

IUNG

ERE

LA S

CALA

RETAIL/IN CITTÀ

TRASPORTO

ACCESSO

PARCHEGGIO

UNITO FRANCIA GERMANIA ITALIA SPAGNA POLONIA CANADA CINA EAU COREA

477.3 524 597.9 365.8 285.3 112.8 420.2 2525.3 40.2 160.8

149.2 256.8 162.1 185.5 219.2 25 77.8 705.6 88.2 58.4

1.8 1.9 2.6 1.7 1 0 0 0 0 0

101.2 72.6 93.4 45.4 28.5 0 42.8 212.7 0 68.7

RETAIL

TURISMO

PARCHEGGIO

INTRATTENIMENTO

REGNO UNITO

SPAGNA

FRANCIA

ITALIA

POLONIA

EAU

GERMANIA

CINA

COREA

CANADA

8%0%

8%

78%

14%0%

21%65% 61%

0%8%

31%

70%

11%0%

19%

0%6%

21%

73%

56%

24%

20%

0%31%

0%

0%69%

82%

18%0%

61%30%

0%9%

54% 41%

0%5%

TURISTA RETAIL FAMIGLIA

SOCIALE (INTRATT. SERALE) COPPIA

3

TURISTA

INTRATT. SERALE

COMMERCIO AL DETTAGLIO

PARCHEGGIO

COMUNITÀ

TRASPORTO

TURISTA

INTRATT. SERALE

COMMERCIO AL DETTAGLIO

PARCHEGGIO

COMUNITÀ

TRASPORTO

TURISTA

INTRATT. SERALE

COMMERCIO AL DETTAGLIO

PARCHEGGIO

COMUNITÀ

TRASPORTO

TURISTA

INTRATT. SERALE

COMMERCIO AL DETTAGLIO

PARCHEGGIO

COMUNITÀ

TRASPORTO

TURISTA

INTRATT. SERALE

COMMERCIO AL DETTAGLIO

PARCHEGGIO

COMUNITÀ

TRASPORTO

6

4

0

2

6

4

0

2

4

3

2

1

0

5

43

21

0

1

0

2

Un'esperienza in un centro urbano è costituita da più

elementi

PERFORMANCE DELLA CITTÀ

AFFITTI E RENDIMENTI

TRASPORTO

QUALITÀ E MIX

LEGENDA

TURISMO

BACINO DI UTENZA E

CONDIVISIONE

UTENZA

PARCHEGGIO AUTO

VENDITE

FORNITURA E POSTI VACANTI

OCCUPAZIONE

CRIMINE

A seconda della destinazione del “viaggio del consumatore”, essi prendono decisioni sulla base di diversi fattori.

COME MI SPOSTO? COSA DEVO PRENDERE COSA POSSO FARE?

Tempo?Parcheggio?Costo?Traffico?Capacità di trasporto?Durata del soggiorno?Praticità?Quanto lontano?Quanto tempo ci vuole?Mangiare?Cosa c'è?Famiglia/amici?Quanti di noi?Città normale?

Shopping (tipo di)MangiareBereCinemaPatrimonio culturalePer i bambiniSpazio verdeSalute e fitnessAttrazioniLuogo di ritrovoPiacere/affariRestare

TAXI

FEDELTÀ E BUONI

USCITE SERALI E NOTTURNE

REGNO

IN CONSIDERAZIONE?

Fattori che possiamo influenzare

Fattori che non possiamo influenzare

Figura 2: Ricavi vendita al dettaglio in miliardi di dollari USA. Fonte: Eurostat e organizzazioni nazionali di statistica4. SK Planet’s Smart Wallet: http://www.skplanet.com/eng/service/commerce.aspx#smartwallet 5. MoCa application on Google Play: https://play.google.com/store/apps/details?id=com.kt.ollehmywallet 6. Sitio Web IsisTM : https://www.paywithisis.com 7. MARTEC International: www.martec-international.com/ 8. Comprende piccoli dettaglianti con un solo punto vendita

10

Mobile Commerce nel settore retail

Le sfide per i policy maker

Poiché i negozi fisici rivestono un ruolo importante nel creare coesione sociale, molti politici sono pronti a sostenere i rivenditori di livello 2 e 3 nei centri urbani. Ciò ha un effetto notevole sul valore delle proprietà e degli immobili locali. Sono sempre più alla ricerca di Information Communication Technology (ICT) per contribuire a consolidare la vitalità dei centri urbani e affrontare una serie di sfide significative:

Poiché i servizi e lo shopping si spostano online, i cittadini hanno meno interazioni personali, con conseguente impatto sul proprio senso di benessere.

I servizi statali e locali devono trovare modi efficaci per comunicare e negoziare con i cittadini che non visitano più i centri urbani regolarmente. Conversare al telefono con i servizi statali locali costa al contribuente notevoli somme di denaro.

I fattori di successo per una città

Il successo di una città come destinazione per la vendita al dettaglio dipende da molteplici fattori, tra cui la disponibilità di parcheggio, la qualità del trasporto pubblico, la dimensione del suo bacino di utenza, il livello del turismo e di criminalità (figura 3). Molti di questi fattori sono, ovviamente, interconnessi. Un alto livello di criminalità può scoraggiare i turisti, mentre un trasporto pubblico scarso aumenterà la domanda di parcheggi. Per gli acquirenti locali, la disponibilità e il costo del parcheggio, in particolare se hanno in programma di acquistare oggetti pesanti o ingombranti, possono essere un fattore cruciale nel determinare se recarsi presso il centro urbano e quanto tempo rimanervi.

Inoltre, il settore retail deve essere sostenuto da attrazioni turistiche, locali serali, come ristoranti e bar, e servizi di comunità locali, come biblioteche ed eventi culturali. Per costruire un elevato livello di utenza, la città deve essere in grado di soddisfare una vasta gamma di visitatori in cerca di esperienze diverse. Ad esempio, siti culturali e del patrimonio, ristoranti e intrattenimento saranno gli elementi primari per attrarre i turisti, mentre lo shopping è spesso una considerazione secondaria (figura 3).

Il governo locale di una città deve trovare il modo di consentire a ogni aspetto della vita cittadina di influenzare positivamente gli altri aspetti, in modo che essi si alimentino a vicenda. Una forte proposta culturale, sportiva o di intrattenimento, ad esempio, potrà beneficiare del commercio al dettaglio della città e viceversa. Le autorità locali sono sempre più consapevoli che l’ICT possa contribuire a creare questa sorta di circolo virtuoso, consentendo alle loro città di prosperare.

Nel rapporto, 100 Ways to Help the High Street 9, l’Association of Town and City Management del Regno Unito suggerisce che le autorità locali creino programmi di fidelizzazione comprendenti parcheggi, trasporti pubblici, eventi sportivi e culturali.

Il report rileva che questi programmi possano essere utilizzati per raccogliere i dati, utilizzabili poi per comunicare con i consumatori e informarli su altri eventi rilevanti.

Il telefono cellulare può essere un mezzo ideale per sostenere questo tipo di programma di fidelizzazione locale, così come le carte fedeltà gestite dai commercianti.

La Figura 4 mostra che, quando gli operatori di telefonia mobile prendono in esame le soluzioni per il retail, queste devono essere allineate e pensate per tutto il viaggio dei consumatori. Quando un cittadino visita una città (anche se la visita regolarmente), non compra solo presso il negozio al dettaglio; infatti, il 64%10 delle persone che visitano le città non lo fa solo per la vendita al dettaglio, ma anche per l’attività sociale/l’intrattenimento serale e il turismo, e quindi ha bisogno di soluzioni che attraversino molteplici settori verticali, che comprendono trasporto e parcheggio.

Figura 3: Fattori che influenzano il successo di una città. Fonte: GSMA

La collaborazione tra gli operatori nel mercato è in crescita a livello globale.Il focus è incentrato sulla NFC SIM-based per l'operatore di telefonia mobile.L'attenzione è su scala e adozione.

Abilità“ecosistema”“collaborazione”“sviluppo tecnico”

2012 2013 2014

Adozione e scala“Proposta di valore”“conoscenza specializzata”“approccio coerente”“semplicità per i clienti”

PORTAFOGLIO

SERVIZI A VALORE AGGIUNTO

PAGAMENTO CONTACTLESS

RAGG

IUNG

ERE

LA S

CALA

RETAIL/IN CITTÀ

TRASPORTO

ACCESSO

PARCHEGGIO

UNITO FRANCIA GERMANIA ITALIA SPAGNA POLONIA CANADA CINA EAU COREA

477.3 524 597.9 365.8 285.3 112.8 420.2 2525.3 40.2 160.8

149.2 256.8 162.1 185.5 219.2 25 77.8 705.6 88.2 58.4

1.8 1.9 2.6 1.7 1 0 0 0 0 0

101.2 72.6 93.4 45.4 28.5 0 42.8 212.7 0 68.7

RETAIL

TURISMO

PARCHEGGIO

INTRATTENIMENTO

REGNO UNITO

SPAGNA

FRANCIA

ITALIA

POLONIA

EAU

GERMANIA

CINA

COREA

CANADA

8%0%

8%

78%

14%0%

21%65% 61%

0%8%

31%

70%

11%0%

19%

0%6%

21%

73%

56%

24%

20%

0%31%

0%

0%69%

82%

18%0%

61%30%

0%9%

54% 41%

0%5%

TURISTA RETAIL FAMIGLIA

SOCIALE (INTRATT. SERALE) COPPIA

3

TURISTA

INTRATT. SERALE

COMMERCIO AL DETTAGLIO

PARCHEGGIO

COMUNITÀ

TRASPORTO

TURISTA

INTRATT. SERALE

COMMERCIO AL DETTAGLIO

PARCHEGGIO

COMUNITÀ

TRASPORTO

TURISTA

INTRATT. SERALE

COMMERCIO AL DETTAGLIO

PARCHEGGIO

COMUNITÀ

TRASPORTO

TURISTA

INTRATT. SERALE

COMMERCIO AL DETTAGLIO

PARCHEGGIO

COMUNITÀ

TRASPORTO

TURISTA

INTRATT. SERALE

COMMERCIO AL DETTAGLIO

PARCHEGGIO

COMUNITÀ

TRASPORTO

6

4

0

2

6

4

0

2

4

3

2

1

0

5

43

21

0

1

0

2

Un'esperienza in un centro urbano è costituita da più

elementi

PERFORMANCE DELLA CITTÀ

AFFITTI E RENDIMENTI

TRASPORTO

QUALITÀ E MIX

LEGENDA

TURISMO

BACINO DI UTENZA E

CONDIVISIONE

UTENZA

PARCHEGGIO AUTO

VENDITE

FORNITURA E POSTI VACANTI

OCCUPAZIONE

CRIMINE

A seconda della destinazione del “viaggio del consumatore”, essi prendono decisioni sulla base di diversi fattori.

COME MI SPOSTO? COSA DEVO PRENDERE COSA POSSO FARE?

Tempo?Parcheggio?Costo?Traffico?Capacità di trasporto?Durata del soggiorno?Praticità?Quanto lontano?Quanto tempo ci vuole?Mangiare?Cosa c'è?Famiglia/amici?Quanti di noi?Città normale?

Shopping (tipo di)MangiareBereCinemaPatrimonio culturalePer i bambiniSpazio verdeSalute e fitnessAttrazioniLuogo di ritrovoPiacere/affariRestare

TAXI

FEDELTÀ E BUONI

USCITE SERALI E NOTTURNE

REGNO

IN CONSIDERAZIONE?

Fattori che possiamo influenzare

Fattori che non possiamo influenzare

Figura 4: Esempi di prove di esperienze di consumo. Fonte: GSMA

La collaborazione tra gli operatori nel mercato è in crescita a livello globale.Il focus è incentrato sulla NFC SIM-based per l'operatore di telefonia mobile.L'attenzione è su scala e adozione.

Abilità“ecosistema”“collaborazione”“sviluppo tecnico”

2012 2013 2014

Adozione e scala“Proposta di valore”“conoscenza specializzata”“approccio coerente”“semplicità per i clienti”

PORTAFOGLIO

SERVIZI A VALORE AGGIUNTO

PAGAMENTO CONTACTLESS

RAGG

IUNG

ERE

LA S

CALA

RETAIL/IN CITTÀ

TRASPORTO

ACCESSO

PARCHEGGIO

UNITO FRANCIA GERMANIA ITALIA SPAGNA POLONIA CANADA CINA EAU COREA

477.3 524 597.9 365.8 285.3 112.8 420.2 2525.3 40.2 160.8

149.2 256.8 162.1 185.5 219.2 25 77.8 705.6 88.2 58.4

1.8 1.9 2.6 1.7 1 0 0 0 0 0

101.2 72.6 93.4 45.4 28.5 0 42.8 212.7 0 68.7

RETAIL

TURISMO

PARCHEGGIO

INTRATTENIMENTO

REGNO UNITO

SPAGNA

FRANCIA

ITALIA

POLONIA

EAU

GERMANIA

CINA

COREA

CANADA

8%0%

8%

78%

14%0%

21%65% 61%

0%8%

31%

70%

11%0%

19%

0%6%

21%

73%

56%

24%

20%

0%31%

0%

0%69%

82%

18%0%

61%30%

0%9%

54% 41%

0%5%

TURISTA RETAIL FAMIGLIA

SOCIALE (INTRATT. SERALE) COPPIA

3

TURISTA

INTRATT. SERALE

COMMERCIO AL DETTAGLIO

PARCHEGGIO

COMUNITÀ

TRASPORTO

TURISTA

INTRATT. SERALE

COMMERCIO AL DETTAGLIO

PARCHEGGIO

COMUNITÀ

TRASPORTO

TURISTA

INTRATT. SERALE

COMMERCIO AL DETTAGLIO

PARCHEGGIO

COMUNITÀ

TRASPORTO

TURISTA

INTRATT. SERALE

COMMERCIO AL DETTAGLIO

PARCHEGGIO

COMUNITÀ

TRASPORTO

TURISTA

INTRATT. SERALE

COMMERCIO AL DETTAGLIO

PARCHEGGIO

COMUNITÀ

TRASPORTO

6

4

0

2

6

4

0

2

4

3

2

1

0

5

43

21

0

1

0

2

Un'esperienza in un centro urbano è costituita da più

elementi

PERFORMANCE DELLA CITTÀ

AFFITTI E RENDIMENTI

TRASPORTO

QUALITÀ E MIX

LEGENDA

TURISMO

BACINO DI UTENZA E

CONDIVISIONE

UTENZA

PARCHEGGIO AUTO

VENDITE

FORNITURA E POSTI VACANTI

OCCUPAZIONE

CRIMINE

A seconda della destinazione del “viaggio del consumatore”, essi prendono decisioni sulla base di diversi fattori.

COME MI SPOSTO? COSA DEVO PRENDERE COSA POSSO FARE?

Tempo?Parcheggio?Costo?Traffico?Capacità di trasporto?Durata del soggiorno?Praticità?Quanto lontano?Quanto tempo ci vuole?Mangiare?Cosa c'è?Famiglia/amici?Quanti di noi?Città normale?

Shopping (tipo di)MangiareBereCinemaPatrimonio culturalePer i bambiniSpazio verdeSalute e fitnessAttrazioniLuogo di ritrovoPiacere/affariRestare

TAXI

FEDELTÀ E BUONI

USCITE SERALI E NOTTURNE

REGNO

IN CONSIDERAZIONE?

Fattori che possiamo influenzare

Fattori che non possiamo influenzare

9. Fonte: www.100ways.org.uk 10. Fonte: Association of Town and City Management. www.atcm.org/policy-files/600-ATCM_Manifesto_A4_2

12

Mobile Commerce nel settore retail

Capire come i consumatori prendono le decisioni

Prima di decidere dove fare acquisti, i consumatori prenderanno naturalmente in considerazione molteplici fattori, tra cui il tempo necessario per raggiungere i negozi che vogliono visitare, la disponibilità e il costo del parcheggio, se ci sono posti interessanti in cui mangiare e, in alcuni casi, le preferenze dei loro amici e familiari (figura 5). Il consumatore può anche voler abbinare lo shopping ad un film al cinema, a un incontro di lavoro o semplicemente ad una passeggiata nel parco con i propri figli.

Ad oggi, la maggior parte dei servizi di mobile commerce è concentrata solo sulla effettiva esperienza transazionale/d’acquisto. Ma i consumatori sono molto più propensi ad adottare proposte di mobile commerce versatili, che li aiuteranno a viaggiare da e per il rivenditore e ad intraprendere molte altre attività durante l’uscita. Ciò implica che una proposta di mobile commerce debba supportare una vasta gamma di servizi diversi, potenzialmente utilizzando una gamma di funzionalità e tecnologie (figura 5).

Idealmente, una persona dovrebbe essere in grado di utilizzare con facilità il proprio cellulare per pianificare l’intero viaggio, prendere ulteriori decisioni durante la visita e completare attività specifiche, come un pagamento in negozio o la prenotazione di un biglietto. Allo stesso modo, gli operatori di telefonia mobile e i loro partner devono considerare come poter rimuovere eventuali problemi da tutta l’esperienza end-to-end del consumatore, e non solo dal processo di acquisto vero e proprio.

Poiché la maggior parte delle persone continua a recarsi nei negozi in auto, un facile accesso al parcheggio è un elemento particolarmente cruciale di molti spostamenti dei consumatori: secondo lo specialista di parcheggi APT Skidata11, il 25% di tutto il tempo di viaggio è utilizzato per trovare un parcheggio e il 50% di tutta la congestione è causato dal traffico generato da chi è alla ricerca di un parcheggio. Il parcheggio è, pertanto, un fattore chiave per la vendita al dettaglio.

Idealmente, gli operatori di telefonia mobile e i loro partner devono fornire servizi che integrino i seguenti elementi in un meccanismo di offerta sincronizzato e coerente.

Vendita al dettaglio (livelli 1, 2 e 3).

Turismo.

Economia serale e notturna.

Parcheggio/trasporto.

Servizi alla comunità.

In ognuno di questi settori, i consumatori spesso hanno bisogno di informazioni locali e della possibilità di completare le transazioni, ovvero capacità che potrebbero essere fornite da una soluzione di mobile commerce.

Il punto di vista del rivenditore

I rivenditori di livello 1, che sono spesso destinazioni “singole”, e i rivenditori di livello 2 e 3, in genere situati su una strada principale con altri negozi, hanno esigenze diverse.

Ad esempio, un rivenditore di livello 1 può fornire un parcheggio gratuito accanto al negozio, in modo che il trasporto non rappresenti un fattore chiave per i consumatori, mentre il rivenditore di livello 2 o 3 può essere alla ricerca di soluzioni che semplifichino l’arrivo in una strada centrale specifica. Tuttavia, poiché la maggior parte dei consumatori fa acquisti presso rivenditori di livello 1, 2 e 3, soluzioni di mobile commerce efficaci dovranno considerare le esigenze di tutto il settore retail.

Indipendentemente dalla loro dimensione, i rivenditori sono alla ricerca di soluzioni e strumenti che consentano di:

Portare più i consumatori e potenziali consumatori nei negozi.

Vendere più prodotti e servizi.

Ottimizzare i processi aziendali.

Per supportare la vasta gamma di servizi a valore aggiunto di mobile commerce che i consumatori cercano, i rivenditori al dettaglio hanno bisogno di un forte business case: i costi di supporto di una proposta completa potrebbero essere significativi, in quanto il rivenditore e i suoi partner dovranno superare una serie di sfide.

La collaborazione tra gli operatori nel mercato è in crescita a livello globale.Il focus è incentrato sulla NFC SIM-based per l'operatore di telefonia mobile.L'attenzione è su scala e adozione.

Abilità“ecosistema”“collaborazione”“sviluppo tecnico”

2012 2013 2014

Adozione e scala“Proposta di valore”“conoscenza specializzata”“approccio coerente”“semplicità per i clienti”

PORTAFOGLIO

SERVIZI A VALORE AGGIUNTO

PAGAMENTO CONTACTLESS

RAGG

IUNG

ERE

LA S

CALA

RETAIL/IN CITTÀ

TRASPORTO

ACCESSO

PARCHEGGIO

UNITO FRANCIA GERMANIA ITALIA SPAGNA POLONIA CANADA CINA EAU COREA

477.3 524 597.9 365.8 285.3 112.8 420.2 2525.3 40.2 160.8

149.2 256.8 162.1 185.5 219.2 25 77.8 705.6 88.2 58.4

1.8 1.9 2.6 1.7 1 0 0 0 0 0

101.2 72.6 93.4 45.4 28.5 0 42.8 212.7 0 68.7

RETAIL

TURISMO

PARCHEGGIO

INTRATTENIMENTO

REGNO UNITO

SPAGNA

FRANCIA

ITALIA

POLONIA

EAU

GERMANIA

CINA

COREA

CANADA

8%0%

8%

78%

14%0%

21%65% 61%

0%8%

31%

70%

11%0%

19%

0%6%

21%

73%

56%

24%

20%

0%31%

0%

0%69%

82%

18%0%

61%30%

0%9%

54% 41%

0%5%

TURISTA RETAIL FAMIGLIA

SOCIALE (INTRATT. SERALE) COPPIA

3

TURISTA

INTRATT. SERALE

COMMERCIO AL DETTAGLIO

PARCHEGGIO

COMUNITÀ

TRASPORTO

TURISTA

INTRATT. SERALE

COMMERCIO AL DETTAGLIO

PARCHEGGIO

COMUNITÀ

TRASPORTO

TURISTA

INTRATT. SERALE

COMMERCIO AL DETTAGLIO

PARCHEGGIO

COMUNITÀ

TRASPORTO

TURISTA

INTRATT. SERALE

COMMERCIO AL DETTAGLIO

PARCHEGGIO

COMUNITÀ

TRASPORTO

TURISTA

INTRATT. SERALE

COMMERCIO AL DETTAGLIO

PARCHEGGIO

COMUNITÀ

TRASPORTO

6

4

0

2

6

4

0

2

4

3

2

1

0

5

43

21

0

1

0

2

Un'esperienza in un centro urbano è costituita da più

elementi

PERFORMANCE DELLA CITTÀ

AFFITTI E RENDIMENTI

TRASPORTO

QUALITÀ E MIX

LEGENDA

TURISMO

BACINO DI UTENZA E

CONDIVISIONE

UTENZA

PARCHEGGIO AUTO

VENDITE

FORNITURA E POSTI VACANTI

OCCUPAZIONE

CRIMINE

A seconda della destinazione del “viaggio del consumatore”, essi prendono decisioni sulla base di diversi fattori.

COME MI SPOSTO? COSA DEVO PRENDERE COSA POSSO FARE?

Tempo?Parcheggio?Costo?Traffico?Capacità di trasporto?Durata del soggiorno?Praticità?Quanto lontano?Quanto tempo ci vuole?Mangiare?Cosa c'è?Famiglia/amici?Quanti di noi?Città normale?

Shopping (tipo di)MangiareBereCinemaPatrimonio culturalePer i bambiniSpazio verdeSalute e fitnessAttrazioniLuogo di ritrovoPiacere/affariRestare

TAXI

FEDELTÀ E BUONI

USCITE SERALI E NOTTURNE

REGNO

IN CONSIDERAZIONE?

Fattori che possiamo influenzare

Fattori che non possiamo influenzare

Figura 5: Prendere decisioni sulla base della destinazione. Fonte: GSMA

PARCHEGGIOBUS/TRENO

PAGAMENTO

ACCESSIBILITÀ

FEDELTÀ

BUONI

RICEVUTE

MARKETING

OFFERTA

GIOCHI

PUBBLICITÀETICHETTE DA

SCAFFALELUOGO

CROWD- SOURCING

LIVELLI DI STOCK

CLICK &COLLECT

ACCESSO WIFI

REALTÀ AUMENTATA

SCOPERTA SERVIZI

SOCIALE

INFORMAZIONI TURISTICHE

EVENTI

INFORMAZIONI SULLA CITTÀ

INTRATTENI-MENTO SERALE

i

CENTRO URBANO

INTRATTENIMENTO

SHOPPING

INFORMAZIONI

PPARCHEGGIO

TRASPORTO

USCITE SERALI E NOTTURNE

Figura 6: Elementi della proposta da tenere in considerazione. Fonte: GSMA11. Fonte: www.aptcontrols.co.uk/apt-skidata

14

Mobile Commerce nel settore retail

Ad oggi, queste sfide hanno impedito al mobile commerce di raggiungere una scala significativa nella maggior parte dei mercati. La sezione successiva prenderà in considerazione come superare queste sfide.

4. Creazione di un viaggio avvincente per il consumatore

Adozione di una visione olistica

Come discusso nella sezione precedente, una proposta di mobile commerce supporterà vendita al dettaglio di livello 1, 2 e 3, trasporto, turismo, economia serale e notturna e servizi per la comunità. Per offrire una simile proposta, gli operatori di telefonia mobile devono lavorare gli uni con gli altri, nonché con altri soggetti interessati, per definire viaggi rappresentativi per i consumatori e la relativa etichetta transazionale. In altre parole, devono costruire una visione comune, che si tradurrà in un’ampia proposta di mobile commerce che consentirà di ottenere un’esperienza di mobile commerce coerente.

Ci sono sei fasi chiave (figura 7) nel viaggio del consumatore:

Pianificazione: il processo di raccolta delle informazioni.

Viaggio di andata: il processo dell’arrivo a destinazione.

Nel negozio: l’esperienza in negozio o nella via dello shopping.

Transazione: lo scambio di valore.

Post-transazione: l’opportunità di up-selling e cross-selling.

Viaggio di ritorno: il viaggio di ritorno.

PIANIFICAZIONE

VIAGGIO DI ANDATA

IN NEGOZIO

TRANSAZIONI

POST-TRANSAZIONIVIAGGIO DI RITORNO

OfferteOfferteSocialeSocialeInformazioniInformazioni

TrasportoTrasporto ParcheggioParcheggioCome arrivareCome arrivare OrariOrari

Info viaggioInfo viaggio

Elenco di cose da fare/lista della spesaElenco di cose da fare/lista della spesa

Cross sellingCross sellingUp-sellingUp-selling

SocialeSociale

Ulteriori informazioniUlteriori informazioni

Posizione parcheggioPosizione parcheggio

Tornare a casaTornare a casa Aggiornamenti dei serviziAggiornamenti dei servizi

Info viaggioInfo viaggio

OrariOrariPosizione parcheggioPosizione parcheggio

Aggiornamenti dei serviziAggiornamenti dei serviziEventiEventi

Mappe/localitàMappe/località Pianificazione della giornataPianificazione della giornata

EntrataEntrata

Alternativein stock

Alternativein stock

Passaggio prioritarioper le code

Passaggio prioritarioper le code

GuideGuide

SocialeSociale Geo-recintoGeo-recinto

ServiziServizi

InformazioniInformazioni

GiochiGiochi

Elenco di cose da fare/lista della spesaElenco di cose da fare/lista della spesa

OffertaOfferta PagamentoPagamento BuonoBuono

RicevutaRicevuta Riscatto punti fedeltà

Riscatto punti fedeltà

Sistemazione fedeltà

Sistemazione fedeltà

Figura 7: Il viaggio dei consumatori. Fonte: GSMA

Queste sfide si dividono in diverse categorie:

Distribuzione della tecnologia

I servizi per dispositivi mobili devono integrarsi nei sistemi e nelle soluzioni point-of-sale (PoS) e online esistenti del rivenditore. Nella maggior parte dei casi, l’obiettivo primario è quello di elaborare il pagamento. Nel tempo, sono stati stratificati servizi di fidelizzazione, lasciando le interazioni di servizi ai consumatori più complesse separate dalla procedura di pagamento, anziché esserne parte integrante.

Le soluzioni di mobile commerce NFC-based protette richiedono un’infrastruttura tecnica complessa. Esse richiedono l’impiego di terminali PoS contactless e l’integrazione con l’infrastruttura IT esistente del rivenditore. In alcuni casi, i rivenditori avranno già una strategia digitale avanzata e hanno già investito in tecnologie correlate. Una nuova soluzione NFC deve ridurre al minimo i costi e i rischi di tale integrazione in questo quadro esistente. Standard del settore sono assolutamente essenziali in questo caso, affinché fungano da guida per gli standard di ecosistemi trasversali che supportano l’interoperabilità.

La risposta dei rivenditori ai nuovi comportamenti d’acquisto guidati da un accesso immediato alle informazioni utilizzando il dispositivo mobile sta portando a una maggiore attenzione verso un’esperienza multicanale congiunta. Il mantenimento e l’influenza di una comprensione dettagliata delle esigenze degli acquirenti attraverso i canali è fondamentale per garantire che il rivenditore possa rafforzare i valori del marchio e ridurre le uscite dai negozi senza acquisti.

I servizi devono essere sicuri e sostenuti da soluzioni robuste di gestione delle identità per proteggere consumatori, banche, sistemi di pagamento e rivenditori. Mentre i servizi NFC aperti, basati su modalità di lettura di tag NFC o uso di codici QR, sono relativamente facili da sviluppare e implementare, la diffusione di infrastrutture NFC sicure è più complessa.

Sono necessari altri standard e maggiore collaborazione per aumentare le economie di scala e ridurre i costi. Ad esempio, non vi è ancora uno standard ampiamente adottato per i portafogli mobili che supporti buoni digitali e programmi di fidelizzazione.

Formazione

I rivenditori avranno bisogno di educare il proprio personale, per aiutare i consumatori a utilizzare i servizi di mobile commerce, come chioschi informativi NFC-enabled, che dovranno funzionare in modo coerente: formare il personale del negozio su più processi transazionali diversi non è commercialmente fattibile.

Anche i consumatori dovrannoe essere educati, affinché siano sicuri che le transazioni e le attività connesse siano sicure e protette. Anche in questo caso, i consumatori dovranno ricevere un messaggio coerente da tutti gli operatori e fornitori di servizi.

I rivenditori e gli operatori di telefonia mobile dovrebbero utilizzare icone coerenti per aiutare i consumatori a identificare i servizi di mobile commerce.

Modello di business

I rivenditori sono alla ricerca di una proposta di mobile commerce che sia coerente su più operatori di telefonia mobile e attraverso servizi transazionali e non transazionali. Se gli operatori di telefonia mobile non hanno costituito una joint venture o creato un quadro comune, i rivenditori dovranno forse adattare la loro proposta di mobile commerce affinché funzioni con ogni operatore.

I rivenditori stanno cercando “servizi plug-in” in cui possano adottare una serie di strumenti che integrino pagamento, buoni e carte fedeltà nella loro applicazione e trasferire dati tra l’applicazione e il portafoglio dell’operatore di telefonia mobile.

I rivenditori sono più interessati a promuovere la propria applicazione proprietaria rispetto al portafoglio basato sulla soluzione di un operatore di telefonia mobile, che percepiscono come imposta.

I rivenditori vogliono assicurarsi di avere pieno accesso ai dati di consumo generati dai servizi di mobile commerce e sono riluttanti a diventare dipendenti dagli operatori di telefonia mobile. Vogliono sapere che saranno totalmente autonomi nella gestione della relazione con i propri consumatori. Nella maggior parte dei casi, i rivenditori non vogliono condividere affatto i dati a livello di transazione, poiché ciò è percepito come una violazione da parte degli operatori di telefonia mobile di una zona tradizionalmente posseduta e controllata da loro.

Oggi, solo una minoranza di consumatori è provvista di smartphone abilitati NFC, mentre i costi di configurazione di una soluzione NFC sono elevati. In questo contesto, alcuni rivenditori non sono convinti che avranno un sostanziale ritorno sugli investimenti con soluzioni NFC-enabled.

16

Mobile Commerce nel settore retail

All’interno di quel viaggio, il consumatore può interagire con i rivenditori e gli altri fornitori di servizi in diversi modi, utilizzando una combinazione di browser web e applicazioni diverse. Queste applicazioni potrebbero includere un portafoglio mobile e/o un “contenitore” di mobile commerce più ampio offerto da un operatore di telefonia mobile, che potrebbe risiedere nella schermata principale del dispositivo (figura 8). Potenziali interazioni includono:

A casa, attraverso un social network accessibile tramite una connessione Wi-Fi o mobile.

In strada, toccando un tag NFC interattivo che potrebbe aprire un link in un browser web o indurre l’apertura di una specifica applicazione.

In strada o in negozio, attraverso servizi basati sulla localizzazione distribuiti mediante un avviso nell’applicazione mobile/contenitore/di pagamento o via SMS o MMS.

Nel negozio, toccando un tag NFC interattivo, che potrebbe aprire un link in un browser web o indurre l’apertura di una specifica applicazione o del portafoglio mobile/contenitore utilizzando una connessione Wi-Fi o una connessione dati.

Presso il PoS, utilizzando un portafoglio mobile/contenitore o un’applicazione mobile tramite NFC, Wi-Fi o una connessione dati.

Diversi modi di interagire

Attraverso le varie fasi del viaggio, il consumatore può interagire con i rivenditori e gli altri fornitori di servizi in diversi modi, utilizzando una combinazione di browser web o mobili, applicazioni e un portafoglio mobile. In alcuni casi, il portafoglio può essere un “contenitore” di mobile commerce più ampio, che potrebbe risiedere nella schermata iniziale del dispositivo e offrire funzioni di ricerca e servizi di scoperta, così come supporto per i pagamenti, le carte lealtà e i buoni (figura 8). Potenziali interazioni includono:

Tramite un browser mobile o web accessibile tramite Wi-Fi o connessione mobile.

Tramite un tag NFC che potrebbe aprire un link in un browser web, indurre l’apertura di una specifica applicazione o aggiungere informazioni al portafoglio mobile.

Tramite un point-of-sale (PoS) NFC-enabled, con un portafoglio mobile/contenitore o un’applicazione mobile.

POINT-OF-SALE (PoS)

ESPERIENZA DI TAG/TOCCO

PoS

Codice QR, codice a barre, altro

Pagamento

Buoni

Fedeltà

Scoperta dei servizi

• Info• Promozione• Pubblicità• Buoni• Giochi• Wi-Fi• Chiamata trasporto/taxi• Luogo• Video• Marketing P2P• Servizi ai consumatori• Altro

Guidato dall'applicazione/download

Guida dal web/HTML 5

Portafoglio/contenitore

Ricevuta

Applicazione già sul telefono

Open source

Comunità,trasporto servizi

locali,turismo ecc.

BuoniFedeltàOfferta

Mobile Internet/Internet

Cronologia di navigazione/carrello

pagamentoket

Trend dei dati di presenza

LuogoSociale/patrocinio

CrowdsourcingComunità

Livelli stock

Coinvolgimento più profondo dell'applicazione

Lista itinerario di spesa

Figura 8: Diversi modi in cui un consumatore può interagire. Fonte: GSMA

La prossima sezione descrive tre diversi viaggi del consumatore. Il primo riguarda l’interazione del consumatore con un rivenditore di livello 1. Il secondo esplora un viaggio d’acquisto in una via dello shopping, seguito da un pasto e una visita a teatro e il terzo si concentra sull’esperienza di un consumatore con voucher e carte fedeltà abilitati per dispositivi mobili. Per ogni viaggio, consideriamo le opportunità che esso offre agli operatori di telefonia mobile.

Si noti che ciascuno di questi viaggi è un’ipotesi lungimirante; ognuno è progettato per mostrare ciò che è possibile utilizzando una combinazione di connettività mobile e NFC, piuttosto che ciò che avviene effettivamente oggi.

Il viaggio di un consumatore verso un rivenditore di livello 1

In questa sezione, l’esempio descrive come un rivenditore di abbigliamento leader di livello 1 potrebbe utilizzare una combinazione di connettività mobile e NFC per offrire al consumatore un viaggio interessante. Esso mostra come un rivenditore di livello 1 possa usare offerte personalizzate tempestive sia per proposte di up-selling, sia per attrarre nuovi clienti, avvalendosi dei social network esistenti dei consumatori.

Le sezioni in corsivo evidenziano come un operatore di telefonia mobile potrebbe consentire a un rivenditore di livello 1 di fornire il tipo di esperienza delineata nel viaggio dell’utente nella pagina precedente.

Pianificazione

Un sistema di gestione dei rapporti con i consumatori (CRM) di un rivenditore di abbigliamento rileva che Mary Robinson non ha comprato un cappotto invernale di recente. I record delle sue transazioni mostrano che Mary tende ad aggiornare il suo guardaroba su base regolare, quindi potrebbe considerare l’acquisto di un cappotto nuovo.

Il sistema CRM del rivenditore mostra che Mary vive a 8 km dal suo negozio, nel centro di New York City.

Il rivenditore invia al portafoglio mobile di Maria un messaggio offrendole accesso anticipato ai saldi di gennaio 2014 del negozio: potrà entrare alle 9, 30 minuti prima dell’orario di apertura. Il messaggio dice che può anche invitare un amico tramite il suo account Facebook.

Il sistema CRM del rivenditore invia una richiesta a una joint venture di un operatore di telefonia mobile per autenticare l’identità di Mary e la sua posizione tramite la scheda SIM. La joint venture passa la richiesta all’operatore di telefonia mobile di Mary, che controlla simultaneamente che Mary abbia scelto di ricevere messaggi dal rivenditore di abbigliamento. Al completamento dei controlli, il sistema CRM del rivenditore utilizza la rete dell’operatore per inviare il messaggio promozionale al portafoglio di Mary (che è stato fornito dal suo operatore di telefonia mobile).

18

Mobile Commerce nel settore retail

Come motivo supplementare, il messaggio invita anche Mary a selezionare un buono personalizzato utilizzando un link alla sua pagina web. Sono tre i buoni disponibili: il primo prevede uno sconto del 10% sui nuovi cappotti (non quelli in saldo). Il secondo buono è per una colazione calda gratuita per lei e un amico/un’amica nella caffetteria del negozio (il sistema CRM mostra che Mary ha acquistato in precedenza una colazione calda in negozio). Il terzo buono è per una sciarpa gratuita con ogni cappotto acquistato.

Prima di scegliere il buono, la pagina web invita Mary a dare un’occhiata ai cappotti in negozio.

Mary fa clic sul link per visualizzare i cappotti. L’applicazione web del rivenditore visualizza i cappotti della sua taglia a magazzino nel negozio. Ne sceglie due da guardare più attentamente. L’applicazione web del negozio le mostra come appaiono i cappotti su un manichino digitale con le sue misure. Mary sceglie il cappotto che preferisce e fa clic per prenotare la sua taglia. Il sito la riporta alla pagina in cui può selezionare il buono personalizzato.

Mary non è sicura che comprerà il cappotto, quindi sceglie il buono per la colazione, che viene inviato al portafoglio mobile sul suo dispositivo. Mary poi fa clic sul link di Facebook per invitare la sua migliore amica, Heather Taylor, all’anteprima dei saldi del negozio.

Quando Mary seleziona il buono, un plug-in del browser lo invia al portafoglio di Maria. Il portafoglio riconosce il buono e lo memorizza nella sezione appropriata.

Heather accetta l’invito e riceve un messaggio di Facebook che la invita a registrarsi sul negozio in cambio di un buono sconto del 10%, valido su tutti gli acquisti da qui alla fine di gennaio. Heather, un nuovo consumatore per il rivenditore, fa clic sul link. Riceve un messaggio nel suo portafoglio che le chiede di confermare di voler ricevere messaggi marketing dal rivenditore. Dopo la conferma, il suo portafoglio mobile apre l’applicazione web del rivenditore e automaticamente inserisce i dati personali di Heather. Heather conferma e il buono del 10% arriva nel portafoglio del suo telefono cellulare.

Dopo che Heather accetta l’invito su Facebook di Mary, il sistema CRM del rivenditore chiede alla joint venture dell’operatore di telefonia mobile di verificare l’identità e la localizzazione di Heather. La joint venture passa la richiesta all’operatore di telefonia mobile di Heather, che invia un messaggio al portafoglio di Heather per chiedere se desidera ricevere dal rivenditore di abbigliamento messaggi basati sulla località geografica. Una volta che le verifiche sono state completate, il portafoglio sul dispositivo di Heather (fornito dal suo operatore di telefonia mobile) apre l’applicazione web del rivenditore e compila automaticamente i dati personali di Heather. Registra anche il buono. Il giorno prima dei saldi, gli operatori di telefonia mobile di Mary e Heather rendono visibili i buoni sulla home page dei loro portafogli.

L’applicazione del rivenditore aggiunge i saldi ai calendari di Heather e di Mary.

Viaggio di andata

Il giorno prima dei saldi, il portafoglio di Mary riceve un messaggio dal negozio del rivenditore che le ricorda di recarsi all’anteprima dei saldi. Se fa clic su un link nel messaggio, si apre un’applicazione di navigazione, che le mostra come arrivare a destinazione passando per casa di Heather e quanto tempo ci vorrà nelle condizioni di traffico attuali. Essa mostra anche la posizione di un’area riservata nel parcheggio vicino al negozio del rivenditore.

Avendo ricevuto una seconda richiesta dal sistema CRM del rivenditore tramite la joint venture dell’operatore, l’operatore di telefonia mobile di Mary autentica ancora una volta la sua identità e la sua posizione tramite la scheda SIM. Controlla simultaneamente che Mary voglia ancora ricevere messaggi dal rivenditore di abbigliamento. Una volta che i controlli sono stati completati, il sistema CRM del rivenditore utilizza la rete dell’operatore per inviare al portafoglio di Mary il messaggio di promemoria.

Maria passa a prendere Heather. Quando entra nel parcheggio del negozio, Mary poggia il telefono NFC su un lettore, che apre una barriera che le consente di entrare nell’area riservata (VIP) accanto al negozio. Quando Mary esce dalla macchina, il suo telefono richiama una mappa del negozio mostrandole dove si trova il cappotto che ha prenotato.

Quando Mary poggia il telefono NFC sul lettore per entrare nel parcheggio, una applet sulla scheda SIM autentica la sua identità provocando l’apertura della barriera. Determina inoltre l’apertura dell’applicazione sul telefono e il download di una mappa sulla rete dell’operatore di telefonia mobile che mostra a Mary dove si trovino i cappotti.

Il portafoglio di Heather riceve un messaggio dal rivenditore che le dà il benvenuto e la invita a fare clic su un link che mostra una mappa del negozio.

A seguito di una richiesta dal sistema CRM del rivenditore tramite la joint venture dell’operatore, l’operatore di telefonia mobile di Heather autentica la sua identità e la sua posizione tramite la scheda SIM. Controlla simultaneamente che Heather voglia ancora ricevere messaggi dal rivenditore di abbigliamento. Una volta che i controlli sono stati completati, il sistema CRM del rivenditore utilizza la rete dell’operatore per inviare al portafoglio di Heather il messaggio di benvenuto.

Per entrare nel negozio, che è chiuso al pubblico, Mary poggia il telefono NFC sul lettore di entrata, che autentica la sua identità e apre la porta. Heather fa lo stesso. La guardia osserva il loro ingresso e le saluta per nome (i loro nomi lampeggiano sullo schermo del suo portatile).

Quando Mary e Heather poggiano i loro telefoni NFC sul lettore per entrare nel negozio, le applet sulle loro schede SIM autenticano la loro identità, determinando l’apertura della porta. Il portafoglio sul telefono di Heather apre l’applicazione web del rivenditore.

Nel negozio

Quando entrano nel negozio, il telefono cellulare di Mary si connette automaticamente alla rete Wi-Fi del negozio. Quindi, l’applicazione del rivenditore invia un avviso. Mary apre il messaggio e l’applicazione le dà una selezione personalizzata degli articoli in saldo disponibili nelle sue taglie.

L’operatore di telefonia mobile di Mary ha un accordo con il rivenditore per utilizzare la scheda SIM nei telefoni dei consumatori per autenticarli sulla rete Wi-Fi del negozio.

Mentre Heather esplora il negozio, Mary si reca nella sezione dedicata ai cappotti dove ad attenderla vi è un assistente con il capo della sua taglia che ha scelto online. Lei lo prova, ma decide che non le piace il tessuto. In camerino, Mary poggia il suo dispositivo su un tag NFC presente sul capo. L’applicazione web del negozio le mostra le taglie e i colori a magazzino, il materiale e dove è stato fabbricato. Le chiede anche se desidera acquistare il cappotto. Maria fa clic su no; l’applicazione web del negozio la indirizza quindi verso l’altro cappotto che ha guardato con interesse online.

Mary prova questo cappotto e quindi tocca il tag NFC sul campo con il telefono indicando che intende acquistarlo. L’applicazione le mostra un cappello e una sciarpa abbinati in saldo. Le indica anche dove essi si trovino all’interno del negozio.

Mary chiama Heather e guardano insieme il cappello e la sciarpa. Mary decide che le piacciono.

Quando Mary tocca con il telefono i tag NFC, l’applicazione del rivenditore utilizza la rete cellulare per scaricare le informazioni rilevanti per Mary. Mary utilizza la rete cellulare per chiamare Heather.

Transazioni

Le due donne si dirigono verso una cassa e Mary paga il cappotto, il cappello e la sciarpa toccando con il telefono NFC un PoS e inserendo il codice PIN. Mary si aggiudica 1.000 punti fedeltà e riceve un messaggio che le ricorda della colazione gratuita nella caffetteria.

Quando Mary tocca con il telefono NFC il PoS per comprare i vestiti, la scheda SIM, in combinazione con il codice PIN, autentica la sua identità. Il portafoglio registra la transazione, registra una ricevuta elettronica e il sistema CRM del rivenditore registra i punti fedeltà. Il sistema CRM utilizza la rete mobile per aggiornare l’applicazione sul telefono di Mary, che poi la avverte della colazione gratuita nella caffetteria. Il portafoglio aggiorna anche il budget di Mary.

Heather ha trovato una camicia che le piace in saldo. Tocca un lettore NFC sullo scaffale per aggiungerla al carrello della spesa nell’applicazione retail. Quando arriva alla cassa, tocca con il suo telefono NFC un terminale PoS self service che registra la camicia nel suo carrello. Il suo portafoglio le chiede se desidera utilizzare il buono del 10% e le mostra l’importo finale. Tocca nuovamente con il telefono il terminale per confermare e immette il suo codice PIN. Heather riceve 500 punti fedeltà e un messaggio che le chiede di confermare che la sua taglia è una UK 10, in modo che questa informazione possa essere utilizzata per gli acquisti futuri.

Quando Heather tocca con il telefono NFC il PoS per pagare la camicia, la scheda SIM, in combinazione con il codice PIN, autentica la sua identità. Il portafoglio riconosce la transazione e le chiede se desideri applicare il buono del 10%. Anche in questo caso, il portafoglio registra una ricevuta elettronica e utilizza la rete cellulare per comunicare al sistema CRM del rivenditore i punti fedeltà. Il sistema CRM utilizza la rete mobile per aggiornare l’applicazione sul telefono di Heather, che poi le chiede di confermare la sua taglia.

20

Mobile Commerce nel settore retail

Post-transazione

L’applicazione web del rivenditore sul telefono di Mary la ringrazia per aver fatto conoscere ad Heather il negozio e la premia con altri 2.000 punti fedeltà.

Il sistema CRM del rivenditore utilizza la rete mobile per aggiornare l’applicazione del rivenditore sul telefono di Mary, con il messaggio di ringraziamento e i punti fedeltà. L’applicazione aggiunge anche i punti fedeltà nel portafoglio.

Mary e Heather si dirigono verso la caffetteria e scelgono una colazione calda. Mary paga poggiando il suo telefono NFC sul terminale PoS, che le chiede se desidera utilizzare il buono per la colazione. Lei conferma e poggia il telefono ancora una volta per completare la transazione.

Quando Mary poggia il telefono NFC sul PoS, la scheda SIM autentica la sua identità. Il portafoglio registra la transazione, applica il voucher e registra una ricevuta elettronica.

Mentre mangia, Mary controlla la registrazione digitale nell’applicazione di pagamento, che mostra entrambe le transazioni, insieme al saldo del conto corrente. Segnala inoltre che ha utilizzato il 10% del suo budget per l’abbigliamento per il 2014.

Mentre esce dal negozio, Mary poggia il cellulare NFC su un tag di uscita. Il suo telefono cellulare riceve un messaggio che invita lei e Heather ad un aperitivo esclusivo nel mese di febbraio per scoprire la collezione primaverile in negozio. Mary chiede a Heather e poi fa clic su un pulsante per accettare l’invito, che poi memorizza l’appuntamento in entrambi i loro calendari.

Quando Mary poggia il cellulare NFC su un tag di uscita, l’applicazione del negozio è aggiornata tramite la rete mobile, chiedendole di inviare a Mary un avviso, invitando lei e Heather per l’aperitivo. Quando Mary accetta l’invito, la rete mobile aggiorna il sistema CRM del rivenditore, che poi utilizza la rete mobile per aggiungere l’appuntamento ai loro calendari.

Viaggio di ritorno

Quando raggiungono il parcheggio, il telefono di Mary mostra quanto tempo ci vorrà per tornare al suo ufficio e quanto tempo ci vorrà per tornare a casa, passando per casa di Heather, nelle condizioni di traffico attuali.

La rete mobile di Mary registra che lei ha raggiunto il parcheggio e manda al suo portafoglio un messaggio con le informazioni di viaggio in tempo reale.

Il viaggio di un consumatore in una via dello shopping

In questa sezione, presentiamo un esempio di come un consumatore potrebbe utilizzare una combinazione di servizi mobili e NFC per pianificare e arricchire un’uscita in una via dello shopping, seguita da una visita a teatro. Esso mostra come autorità locali, rivenditori indipendenti, ristoranti e luoghi di intrattenimento possano cooperare per attirare i consumatori in città e portarli a spendere denaro. Evidenzia inoltre come un portafoglio mobile versatile possa funzionare con una vasta gamma di applicazioni, per offrire ai consumatori offerte tempestive e accesso ai servizi.

Le sezioni in corsivo evidenziano come un operatore di telefonia mobile potrebbe consentire a rivenditori e fornitori di intrattenimento di fornire il tipo di esperienza delineato nel viaggio utente precedente.

Pianificazione