ministerio de agricultura, ganadería y alimentación …...de manejo forestal e integración de la...

TRANSCRIPT

Ministerio de Agricultura, Ganadería y Alimentación –MAGA-

Instituto Nacional de Bosques –INAB- Organización Internacional de las Maderas Tropicales –

OIMT-

IDENTIFICACIÓN DE MERCADOS POTENCIALES PARA PRODUCTOS FORESTALES DE BOSQUES

CERTIFICADOS DE GUATEMALA 1

Por: Carlos Rodríguez Chang

Guatemala, Septiembre de 2004 1 Este estudio forma parte de la documentación producida en el anteproyecto aprobado por la Organización Internacional de las Maderas Tropicales –OIMT- para la formulación del Proyecto “Promoción comercial de productos y maderas certificadas de Guatemala”, PPD 64/02 Rev.1 (M).

Contenido

Página

RESUMEN EJECUTIVO i INTRODUCCIÓN 1

I. SITUACIÓN ACTUAL DE LA COMERCIALIZACION DE

LA MADERA Y PRODUCTOS FORESTALES CERTIFICADOS 2 Antecedentes 2 Comercialización de madera y productos forestales de las

concesiones forestales comunitarias 4 Comercialización de madera y productos forestales de las

concesiones forestales industriales 14

II. MERCADOS ACTUALES DE LOS PRODUCTOS FORESTALES DE BOSQUES CERTIFICADOS 15

Mercado interno 15 Mercados externos 16

III. MERCADOS POTENCIALES DE LA MADERA Y PRODUCTOS FORESTALES CERTIFICADOS 23

Mercado nacional 23 Mercado de Estados Unidos de Norteamérica 25 Mercado de México 30 Mercado de Centroamérica 31 Otros mercados 32

IV. CONCLUSIONES Y RECOMENDACIONES 35 Conclusiones 35 Recomendaciones 37

V. BIBLIOGRAFÍA 39

VI. ANEXO. CUADROS ESTADÍSTICOS 40

i

RESUMEN EJECUTIVO

Durante el período 1999-Mayo/2004, las especies más comercializadas por las concesiones forestales comunitarias continuaron siendo Caoba (Swietenia machrophylla) y Cedro (Cederla odorata); sin embargo, en los últimos años se están desarrollando mercados tanto internos como externos para las especies Santa María (Callophylum brasiliense) y Manchiche (Lonchocarpus castilloi), ya que juntas representaron casi el 30% del total comercializado por las empresas comunitarias. Casi todas las organizaciones forestales comunitarias han manifestado cambios en las tendencias de producción y comercialización de madera; ya que anteriormente, este proceso se inclinaba para obtener y vender únicamente madera en rollo y tablones aserrados con motosierra (flitch); pero a partir de 1998, estas se involucraron más en el proceso de transformación primaria para tener productos con mayor valor agregado, y actualmente comercializan madera aserrada en un 80% de sus operaciones forestales. Las empresas comunitarias realizan su comercialización en forma individual y directa con los compradores nacionales o internacionales. Esta forma de comercialización no permite negociar mejores precios y condiciones de venta, ya que los volúmenes no son suficientes para ello. Las concesiones forestales comunitarias prefieren realizar sus operaciones comerciales en forma individual sin considerar que podrían tener mayores beneficios al realizar sus ventas en conjunto. Existen diferentes niveles de gestión empresarial en las organizaciones comunitarias, que no ha permitido la integración de un bloque comercial para presentar una oferta conjunta con el fin de obtener mejores condiciones y precios que favorezcan a las mismas. La comercialización directa de maderas de las concesiones forestales comunitarias hacia mercados externos ha sido relativamente poca. En principio, el mercado nacional potencial para la madera y productos maderables de las concesiones forestales comunitarias son las empresas que les han estado comprando (la mayoría son las que cuentan con cadena de custodia), y las propias concesiones forestales industriales, que tienen una capacidad instalada sin utilizar por falta de abastecimiento oportuno de materia prima (en cantidad y calidad). Asimismo, existen en Guatemala otras empresas fabricantes de muebles, complementos, enchapado, chapas, pisos, parquet y otros productos maderables, que importan su materia prima debido a que la obtienen a menores precios, de mejor calidad y puntualidad en la entrega. Estas empresas importadoras deberían constituirse en un nicho de mercado de las concesiones forestales comunitarias. El mercado de los Estados Unidos de Norteamérica es y seguirá siendo, por lo menos en los próximos años, el principal comprador de las maderas y productos forestales de las concesiones forestales tanto comunitarias como las industriales, y de las empresas de transformación primaria y secundaria forestal. También los mercados mexicano, centroamericano, caribeño y europeo, han tenido en los últimos años una importancia relativa significativa y creciente para los productos forestales guatemaltecos. Asimismo, debe tomarse en cuenta el mercado chino, que se está constituyendo el principal mercado intermediario de los Estados Unidos por el traslado de las producciones nacionales de pisos

ii

y muebles de éste. Esta situación indica que estos mercados son potenciales para la madera y productos forestales de las concesiones forestales comunitarias. La prioridad en la promoción comercial de especies poco conocidas, debe enfocarse a especies forestales aptas para su empleo industrial en la elaboración de diversos tipos de manufacturas. En tal sentido, en base al análisis y resultados de este estudio a continuación se presentan algunas recomendaciones para mejorar la comercialización de la producción de las concesiones forestales comunitarias:

Evaluar la posibilidad de crear consorcios de exportación y de racionalizar todo el proceso productivo y distributivo, incluso para el mercado interno, si se desea competir en el mercado internacional.

Establecer programas para el fortalecimiento de la industria certificada, que

incluyan incentivos para la adquisición de maquinaria y líneas de financiamiento preferencial para capital de trabajo, aplicación de instrumentos prácticos para la promoción de exportaciones de madera y productos maderables certificados.

En el corto plazo, las concesiones forestales comunitarias deberían orientar sus

acciones a consolidar un sistema de acopio de madera y organización de la oferta, con el fin de reunir volúmenes críticos de las especies poco conocidas, y poder negociar mejores precios y condiciones de venta, e incentivar la producción con mayor valor agregado.

Trabajar en una primera fase del proyecto con las especies que han tenido mayor

aceptación en el mercado nacional e internacional y al mismo tiempo existe en los bosques del Petén suficiente volumen de estas como para garantizar su abastecimiento continuo y a largo plazo: Manchiche, Pucté y Santa María. Paralelamente se recomienda promocionar las especies que han tenido importancia relativa en la comercialización de maderas por las concesiones forestales comunitarias: Danto, Amapola, Malerio Colorado, Mano de León y Jobillo. También se sugiere incluir las especies Malerio Blanco y Chechén Negro que fueron identificadas en el estudio de oferta con mayor potencial productivo, al igual que las 8 especies mencionadas anteriormente.

1

INTRODUCCIÓN Bajo el marco del Anteproyecto “Promoción Comercial de Productos y Maderas Certificadas de Guatemala” se formuló el presente Estudio de “Identificación de Mercados Potenciales para Productos Forestales de Bosques Certificados de Guatemala” conjuntamente al “Estudio para estimación de la oferta potencial de materia prima de bosques certificados de Guatemala” Asimismo, este estudio se enmarca dentro de los objetivos establecidos del Consejo Internacional de las Maderas Tropicales, sobre promoción del comercio de maderas certificadas para los mercados internacionales. También está contenido dentro de la Política Forestal de Guatemala, como parte de la visión estratégica basada en la demanda de los mercados y lograr la revalorización económica, ecológica y de conservación de bosques subtropicales en el país, mediante la aplicación de manejo forestal e integración de la industria y comercio de productos madereros. Para la formulación del estudio, se procedió a: i) Entrevistar a industrias nacionales de madera y otros productos con mayor valor agregado

(de transformación primaria y secundaria) para determinar las especies forestales que usan y las que tendrían interés en utilizar; que productos elaboran con ellas; de donde proviene la madera que usan; formas, dimensiones y volúmenes mínimos requeridos; si trabajan con madera certificada; destino de su producción, entre otras;

ii) Paralelamente, se recopiló información básica y estadística de las concesiones forestales

sobre los volúmenes y valores de las ventas de madera y productos forestales por especie, formas y tamaños, principales compradores nacionales y extranjeros; así como, determinar las actividades que han realizado para la búsqueda de mercados y comercialización de sus aprovechamientos, y las limitaciones que han enfrentado para ello.

iii) También se entrevistaron a personas vinculadas con las concesiones forestales comunitarias

y la comercialización de maderas y productos forestales certificados y no certificados. Se procedió a la recopilación y revisión de la documentación existente sobre el tema.

En la primera parte del estudio, se presenta el análisis de la situación actual de la comercialización de la madera y productos forestales de las concesiones comunitarias e industriales, estableciéndose las especies, volúmenes y valores de las ventas realizadas por éstas durante el período 1999-2004. En el Capítulo II se presenta el análisis de los mercados actuales de la madera y productos forestales de las concesiones forestales, determinándose las relaciones comerciales en los mercados internos y externos, y sus principales compradores. Asimismo se presenta las tendencias de las exportaciones de madera y productos forestales guatemaltecos por principales renglones y países compradores. En el Capítulo III se presentan el análisis de las tendencias de los mercados potenciales internos y externos de la madera y productos forestales de las concesiones forestales comunitarias. Y por último (Capítulo IV), se presentan las principales conclusiones y recomendaciones del Estudio.

2

I. SITUACIÓN ACTUAL DE LA COMERCIALIZACION DE LA MADERA Y PRODUCTOS FORESTALES CERTIFICADOS DE GUATEMALA

1.1 Antecedentes Las concesiones forestales no sólo han logrado reducir la conversión de los bosques tropicales a usos agrícola y pecuarios, sino que en muchos casos han sido capaces de mejorar sustancialmente la calidad de los aprovechamientos, reduciendo así la sobreexplotación de las especies más comerciales y colocándose entre las primeras que en el plano internacional recibieron certificados de buen manejo forestal. Sin embargo, a pesar de los buenos resultados forestales, las concesiones forestales comunitarias están enfrentando diversos retos para consolidar su actividad económica. Entre estos se encuentra la necesidad de elevar sus ingresos provenientes del manejo forestal, ya que sólo así podrán mantener el interés de sus miembros en la opción forestal como una alternativa a la conversión y posterior uso agropecuario de estas tierras2. Una opción promisoria para elevar los ingresos del manejo forestal es incrementar el aprovechamiento de las llamadas especies poco conocidas comercialmente. Las dificultades para comercializar las especies poco conocidas van más allá de las reticencias de los compradores a usar maderas que no conocen plenamente. En la actualidad tiene mayor importancia la forma en la que las operaciones forestales se ofrecen (precios, calidades, cantidades, regularidad y puntualidad de entrega). En un contexto de apertura comercial, las concesiones forestales comunitarias e industriales de bosques certificados de Guatemala enfrentan la competencia creciente de grandes consorcios chilenos, bolivianos, brasileños y del sudeste asiático, muchos de los cuales producen como empresa, los volúmenes que en Guatemala generan en su conjunto todas las concesiones forestales. Las concesiones forestales comunitarias están poco preparadas para afrontar esta competencia porque fueron construidas en torno a conceptos como participación, empoderamiento o sustentabilidad, ignorando otros como competitividad, eficiencia o capitalización. El problema de mercadeo de especies poco conocidas es el punto crítico donde las operaciones comunitarias se ven obligadas a discutir como integrar los últimos conceptos mencionados sin deshechar los primeros 3. Dentro de este marco, con el fin de apoyar el proceso de comercialización de las comunidades, CONAP encomendó al Proyecto CATIE/CONAP la función de asesorar a las concesiones forestales comunitarias en el mercado y la comercialización de la producción maderable a partir del año 2000. Este proyecto trabajó bajo dos modalidades: asistencia directa a las comunidades y coordinación con las organizaciones no gubernamentales –ONGs- acompañantes. El Proyecto CATIE/CONAP capacitó a las empresas comunitarias respecto a los patrones comerciales que se manejan en el ámbito internacional; identificó y contactó a los clientes potenciales nacionales y extranjeros; facilitó el flujo de información

2 Comunidades forestales y mercadeo de maderas tropicales poco utilizadas en Mesoamérica. Universidad de Quintana Roo. USAID / Forest Service U.S. Department of Agriculture. México 2002. 3 Comunidades forestales y mercadeo de maderas tropicales poco utilizadas en Mesoamérica. Universidad de Quintana Roo. USAID / Forest Service U.S. Department of Agriculture. México 2002.

3

entre ambas partes (compradores y vendedores); elaboró agendas de negocios; desarrolló mesas de negocios y giras de campo; y al final establecieron relaciones de negocios con tres empresas europeas (de Alemania, Inglaterra y Holanda), cinco estadounidenses, una mexicana y varias nacionales. Las principales conclusiones4 obtenidas del proceso apoyado por el Proyecto CATIE/CONAP se circunscribe a lo siguiente: a) Las comunidades pasaron de ser simples vendedores de madera a exportadores de

madera aserrada, que cumplen con estrictos estándares internacionales; b) Las alianzas estratégicas con industrias locales fueron fundamentales para lograr esas

metas; sin embargo, estas no han mantenido continuidad. c) Que no todas las organizaciones comunitarias llegarán a desarrollar los mismos niveles

de gestión empresarial, pues existen diferencias de aptitud y actitud entre los miembros que las conforman;

d) Las empresas comunitarias muestran marcadas debilidades en el ámbito gerencial y

administrativo, lo que podría poner en peligro el sistema concesionario, si no se adoptan medidas correctivas

e) Recomiendan orientar el papel de las ONGs asesoras hacia el fortalecimiento

empresarial, con miras a que las organizaciones comunitarias se conviertan en empresas autosuficientes y competitivas

Además del apoyo y asesoría del Proyecto CATIE/CONAP y de las ONGs acompañantes, el respaldo proporcionado por la Asociación de Comunidades Forestales de Petén –ACOFOP-5 al proceso de fortalecimiento empresarial y comercialización de la producción de la concesiones forestales ha sido fundamental para los avances alcanzados. Sin embargo, como se mencionó existen diferentes niveles de gestión empresarial en las organizaciones comunitarias, que no ha permitido la integración de un bloque comercial para presentar una oferta conjunta con el fin de obtener mejores condiciones y precios que favorezcan a las mismas.

4 Comercialización de productos maderables en concesiones forestales comunitarias en Petén, Guatemala. Serie Técnica Informe Técnico No.326. Colección Manejo Diversificado de Bosques Naturales. Publicación No.24. Centro Agronómico Tropical de Investigación y Enseñanza, CATIE, Costa Rica, Febrero del 2002. 5 Agrupa a 22 organizaciones comunitarias legalmente organizadas (Cooperativas, Sociedades Civiles y Asociaciones) de 30 comunidades locales involucradas en el manejo forestal sostenible dentro la Reserva de la Biosfera Maya –RBM-. ACOFOP tiene a la fecha 2,302 socios que cuentan con alrededor de 500 miles de ha de bosque tropical bajo concesiones forestales

4

1.2 Comercialización de la madera y productos forestales de las concesiones forestales comunitarias

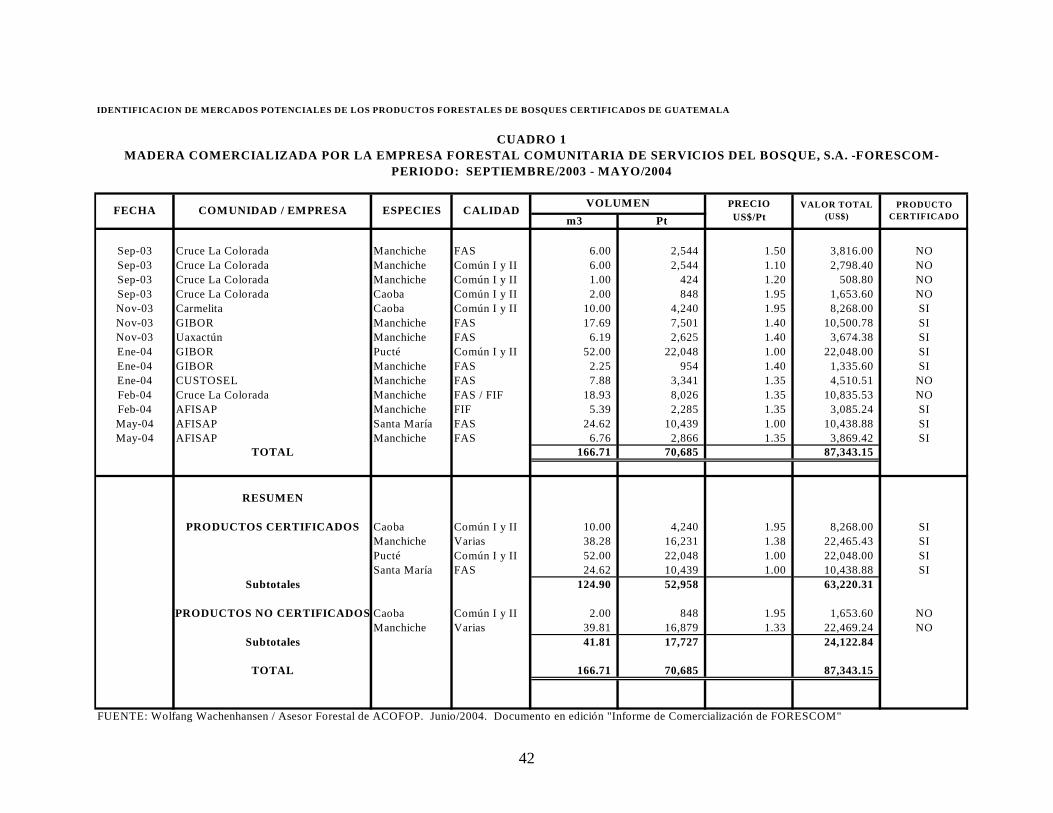

La comercialización de la madera y productos forestales de las concesiones forestales comunitarias, salvo muy pocas experiencias, se ha realizado en forma individual y directa con los compradores nacionales e internacionales. Dentro de las experiencias más recientes (a partir de Septiembre de 2003) de comercialización de madera en forma conjunta están las ventas realizadas a través de la Empresa Forestal Comunitaria de Servicios del Bosque, S.A. – FORESCOM-6. Sin embargo, por lo reciente del inicio de las operaciones de ésta empresa (Junio de 2003), únicamente se ha comercializado a través de ella, un volumen mínimo de madera de cinco concesiones forestales comunitarias y de una industrial; ya que algunas prefieren hacerlo en forma individual sin considerar que podrían tener mayores beneficios al realizar sus ventas en conjunto. En el período Septiembre/2003-Mayo/2004, FORESCOM comercializó 166.71 m3 de madera aserrada (equivalente a 70,685 pies tablares) por un monto de US$ 87,3 miles al mercado europeo (Alemania). El 47% de la madera comercializada correspondió a Manchiche (Lonchocarpus castilloi), el 31% a Pucté (Bucida buceras), el 15% a Santa María (Callophylum brasiliense) y el 7% a Caoba (Swietenia machrophylla). En el cuadro siguiente se presentan las especies, volúmenes y valores de la madera aserrada comercializada por FORESCOM. 6 Esta empresa ha sido establecida en colaboración con ACOFOP, como parte de la estrategia de conclusión del Proyecto de la Biósfera Maya (que en su última fase fué ejecutada por Chemonics). FORESCOM S.A. ha sido recientemente elegida para cumplir la labor de regencia forestal bajo un esquema de certificación de grupos. Esto responde a los intereses de varios grupos comunitarios con necesidad de un esquema de certificación de grupos qué les permita disminuir los costos de la certificación. Esta empresa pretende fortalecer las operaciones comunitarias a través de redes de soporte mutuo, facilitando la asistencia técnica y posibilitando el acceso a nichos de mercado. Actualmente representa nueve comunidades concesionarias, incluyendo algunas de las más desarrolladas. Aunque algunas de las comunidades mas consolidadas como Carmelita y Suchitan, han declinado su participación dentro un esquema de grupo, porque prefieren mantener su propia identidad y evitar los costos de membresía. FORESCOM S.A actualmente tiene escasas capacidades técnicas y económicas para cumplir sus objetivos, recibe apoyo técnico de BIOFOR y el Servicio Alemán de Cooperación Social-Técnica (DED).

5

Cuadro 1. Especies. Volúmenes y valores de madera aserrada comercializada por FORESCOM. Período Septiembre/2003-Mayo/2004

Nombre común Nombre científico Volumen

(m3) Valor (US$)

CERTIFICADAS 124.90 63,220.31 Caoba Swietenia machrophylla 10.00 8,268.00 Manchiche Lonchocarpus castilloi 38.28 22,465.43 Pucté Bucida buceras 52.00 22,048.00 Santa María Callophylum brasiliense 24.62 10,438.88 NO CERTIFICADAS 41.81 24,122.84 Caoba Swietenia machrophylla 2.00 1,653.60 Manchiche Lonchocarpus castilloi 39.81 22,469.24 Totales 166.71 87,343.15 FUENTE: Elaboración con base a las cifras del Cuadro 1 del Anexo Como se observa, el 75% de la madera comercializada era certificada. Cabe señalar, que no se obtuvo ningún beneficio adicional en el precio por ser un producto certificado; si bien existió diferencia de precios en la venta de Manchiche ésta fue resultado de la calidad de la madera y de las negociaciones realizadas (US$ 1.40/Pt FAS, US$ 1.35/Pt FAS y FIF, US$ 1.20/Pt y US$ 1.10/Pt Común I y II). En la entrega de febrero de 2004 se incluyó producto certificado de AFISAP y producto no certificado de Cruce La Colorada al mismo precio (US$ 1.35/Pt)7. En el Cuadro 1 del Anexo se presenta el detalle de las comunidades y empresas participantes, las especies, volúmenes, precios unitarios y valor total de la madera comercializada a través de FORESCOM. A continuación se presenta un análisis de las actividades comerciales (volúmenes y valor de ventas, experiencias de ventas a mercados internacionales, principales compradores y especies vendidas) de las concesiones forestales comunitarias. Cabe señalar, que se trató de uniformizar el período de información a los años 1999-2004; sin embargo, por la disponibilidad de registros y estadísticas, y en algunos casos debido a que las comunidades iniciaron sus operaciones en diferentes épocas o no tuvieron operaciones en determinados años, los períodos varían para algunas de ellas. La Asociación Forestal Integral Cruce La Colorada –AFICC- durante el período 2000-Mayo/2004 ha vendido 1,790.22 m3 de madera por un monto de Q.2.983.5 miles (aproximadamente US$. 372.9 miles), distribuida por especie de la manera siguiente:

7 Para efectos del estudio se utiliza el tipo de cambio de US$ 1.00 = Q.8.00

6

Cuadro 2. AFICC: Ventas de madera y productos maderables por especie. Acumuladas en el período 2000-Mayo/2004

Nombre común Nombre científico Volumen

(m3) Valor

(Miles de Q) Caoba Swietenia machrophylla 825.56 1,606.9 Cedro Cederla odorata 132.02 453.3 Manchiche Lonchocarpus castilloi 157.15 117.8 Santa María Callophylum brasiliense 15.21 15.8 Pucté Bucida buceras 88.68 13.6 Amapola Pseudobombax ellipticum 39.81 6.3 Bálsamo Myroxilon balsamum

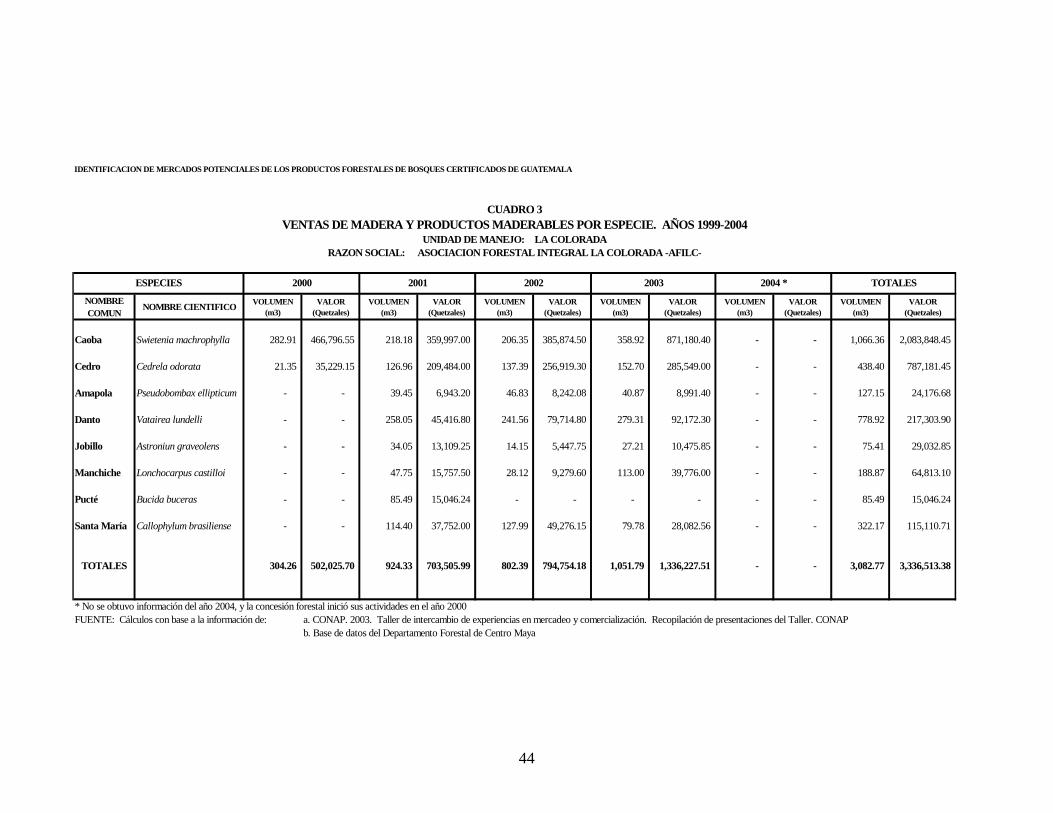

13.01 2.0 Jobillo Astronium graveolens 2.60 0.4 Otras 516.18 767.4 Totales 1,790.22 2,983.5 FUENTE: Elaboración con base a las cifras del Cuadro 2 del Anexo La AFICC ha tenido experiencias de ventas al mercado internacional, pero han sido muy pocas: 109.73 m3 de Caoba y 18.93 m3 de Manchiche, siendo sus compradores de Estados Unidos de Norteamérica (John Terry y Rex Lumber Co. para la Caoba, en los años 2000 y 2003, respectivamente) y de Alemania (Espen Ag Inn Rosengarten para Manchiche en el año 2004). Sus principales compradores nacionales son. Chapas del Petén, Caoba, S.A., GIBOR, S.A. y Baren Comercial Limitada. Más del 80% de su producción la ha comercializado en rollo. En el Cuadro 2 del Anexo se presentan las ventas de madera por especie realizadas por la AFICC. La Asociación Forestal Integral La Colorada –AFILC- durante el período 2000-2003 vendió 3,082.77 m3 de madera por un monto de Q.3.336.5 miles (US$. 417.1 miles), distribuida por especie de la manera siguiente: Cuadro 3. AFILC: Ventas de madera y productos maderables por especie. Acumuladas en el período 2000- 2003

Nombre común Nombre científico Volumen

(m3) Valor

(Miles de Q) Caoba Swietenia machrophylla 1,066.36 2,083.9 Cedro Cederla odorata 438.40 787.2 Danto Vatairea lundelli 778.92 217.3 Santa María Callophylum brasiliense 322.17 115.1 Manchiche Lonchocarpus castilloi 188.87 64.8 Jobillo Astronium graveolens 75.41 29.0 Amapola Pseudobombax ellipticum 127.15 24.2 Pucté Bucida buceras 85.49 15.0 Totales 3,082.77 3,336.5 FUENTE: Elaboración con base a las cifras del Cuadro 3 del Anexo

7

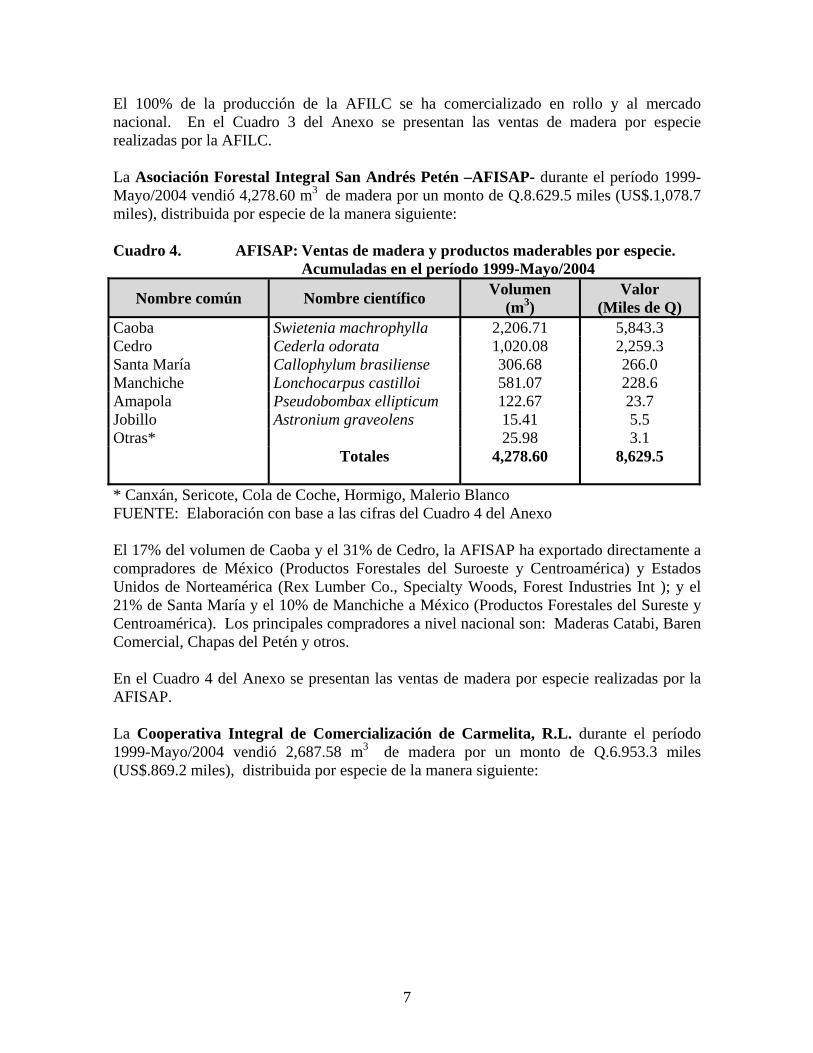

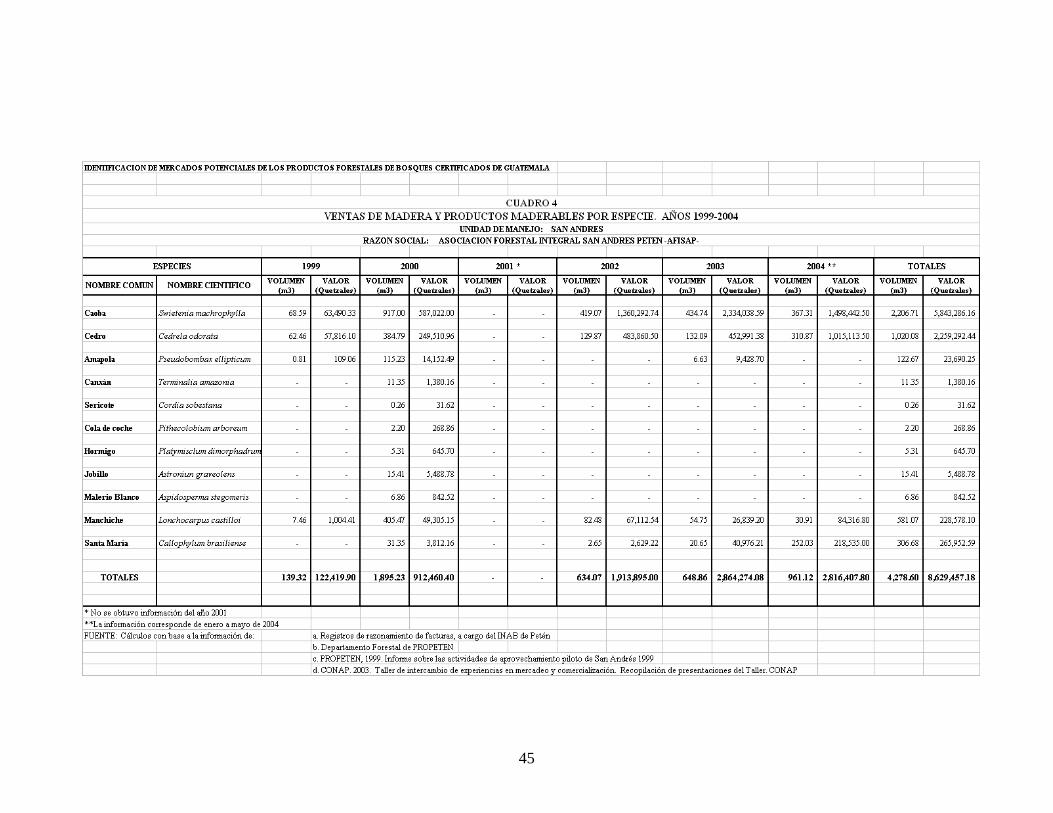

El 100% de la producción de la AFILC se ha comercializado en rollo y al mercado nacional. En el Cuadro 3 del Anexo se presentan las ventas de madera por especie realizadas por la AFILC. La Asociación Forestal Integral San Andrés Petén –AFISAP- durante el período 1999-Mayo/2004 vendió 4,278.60 m3 de madera por un monto de Q.8.629.5 miles (US$.1,078.7 miles), distribuida por especie de la manera siguiente: Cuadro 4. AFISAP: Ventas de madera y productos maderables por especie. Acumuladas en el período 1999-Mayo/2004

Nombre común Nombre científico Volumen

(m3) Valor

(Miles de Q) Caoba Swietenia machrophylla 2,206.71 5,843.3 Cedro Cederla odorata 1,020.08 2,259.3 Santa María Callophylum brasiliense 306.68 266.0 Manchiche Lonchocarpus castilloi 581.07 228.6 Amapola Pseudobombax ellipticum 122.67 23.7 Jobillo Astronium graveolens 15.41 5.5 Otras* 25.98 3.1 Totales 4,278.60 8,629.5 * Canxán, Sericote, Cola de Coche, Hormigo, Malerio Blanco FUENTE: Elaboración con base a las cifras del Cuadro 4 del Anexo El 17% del volumen de Caoba y el 31% de Cedro, la AFISAP ha exportado directamente a compradores de México (Productos Forestales del Suroeste y Centroamérica) y Estados Unidos de Norteamérica (Rex Lumber Co., Specialty Woods, Forest Industries Int ); y el 21% de Santa María y el 10% de Manchiche a México (Productos Forestales del Sureste y Centroamérica). Los principales compradores a nivel nacional son: Maderas Catabi, Baren Comercial, Chapas del Petén y otros. En el Cuadro 4 del Anexo se presentan las ventas de madera por especie realizadas por la AFISAP. La Cooperativa Integral de Comercialización de Carmelita, R.L. durante el período 1999-Mayo/2004 vendió 2,687.58 m3 de madera por un monto de Q.6.953.3 miles (US$.869.2 miles), distribuida por especie de la manera siguiente:

8

Cuadro 5. Carmelita: Ventas de madera y productos maderables por especie. Acumulada en el período 1999-Mayo/2004

Nombre común Nombre científico Volumen

(m3) Valor

(Miles de Q) Caoba Swietenia machrophylla 1,451.59 5,739.3 Cedro Cederla odorata 266.13 835.3 Manchiche Lonchocarpus castilloi 727.98 330.9 Amapola Pseudobombax ellipticum 132.47 29.2 Santa María Callophylum brasiliense 86.32 11.2 Jobillo Astronium graveolens 16.08 5.7 Hormigo Platymisclum dimorphadrum 7.01 1.7 Totales 2,687.58 6,953.3 FUENTE: Elaboración con base a las cifras del Cuadro 5 del Anexo En los años 2002 y 2003 la Cooperativa Carmelita exportó directamente a compradores de Inglaterra (Caoba a John Bode Timber), Estados Unidos de Norteamérica (Caoba a Rex Lumber Co.), Alemania (Caoba y Manchiche a Espen Ag Inn Rosengarten) y México (Manchiche a Productos Forestales del Sureste, y Cedro a Julia Arminia Cervera). Las exportaciones comprendieron el 16% del volumen y el 55% del valor total de las ventas de la Cooperativa Carmelita, durante el período 1999-Mayo/2004. Los principales compradores nacionales de la Cooperativa Carmelita son: Maderas El Olmo, PROFIGSA, Los Centules, S.A:, Casa de Teja, Henry Luna y Virgilio Luna. En el Cuadro 5 del Anexo se presentan las ventas de madera por especie realizadas por la Cooperativa Carmelita. La Asociación de Productores de San Miguel –APROSAM- durante los años 2000, 2002 y 2004 vendió 1,173.94 m3 de madera por un monto de Q.915.1 miles (US$.114.4 miles), distribuida por especie de la manera siguiente: Cuadro 6. APROSAM: Ventas de madera y productos maderables por especie. Acumuladas para los años 2000, 2002 y 2004

Nombre común Nombre científico Volumen (m3) Valor

(Miles de Q) Cedro Cederla odorata 347.26 602.0 Caoba Swietenia machrophylla 92.22 162.3 Amate Ficus involuta 451.04 74.4 Santa María Callophylum brasiliense 133.87 44.2 Manchiche Lonchocarpus castilloi 40.67 13.4 Amapola Pseudobombax ellipticum 80.54 13.3 Otras * 28.34 5.5 Totales 1,173.94 915.1 * Ceiba, Jobo y Jobillo FUENTE: Elaboración con base a las cifras del Cuadro 6 del Anexo

9

No se obtuvo información sobre los compradores de la madera de la Asociación de Productores de San Miguel –APROSAM-. En el Cuadro 6 del Anexo se presentan las ventas de madera por especie realizadas por la APROSAM. La Sociedad Civil Impulsores Suchitecos de Desarrollo Integral durante el período 2000-2003 vendió 5,219.29 m3 de madera por un monto de Q.7.559.4 miles (US$.944.9 miles), distribuida por especie de la manera siguiente: Cuadro 7. Impulsores Suchitecos: Ventas de madera y productos maderables

por especie. Acumuladas en el período 2000-2003

Nombre común Nombre científico Volumen

(m3) Valor

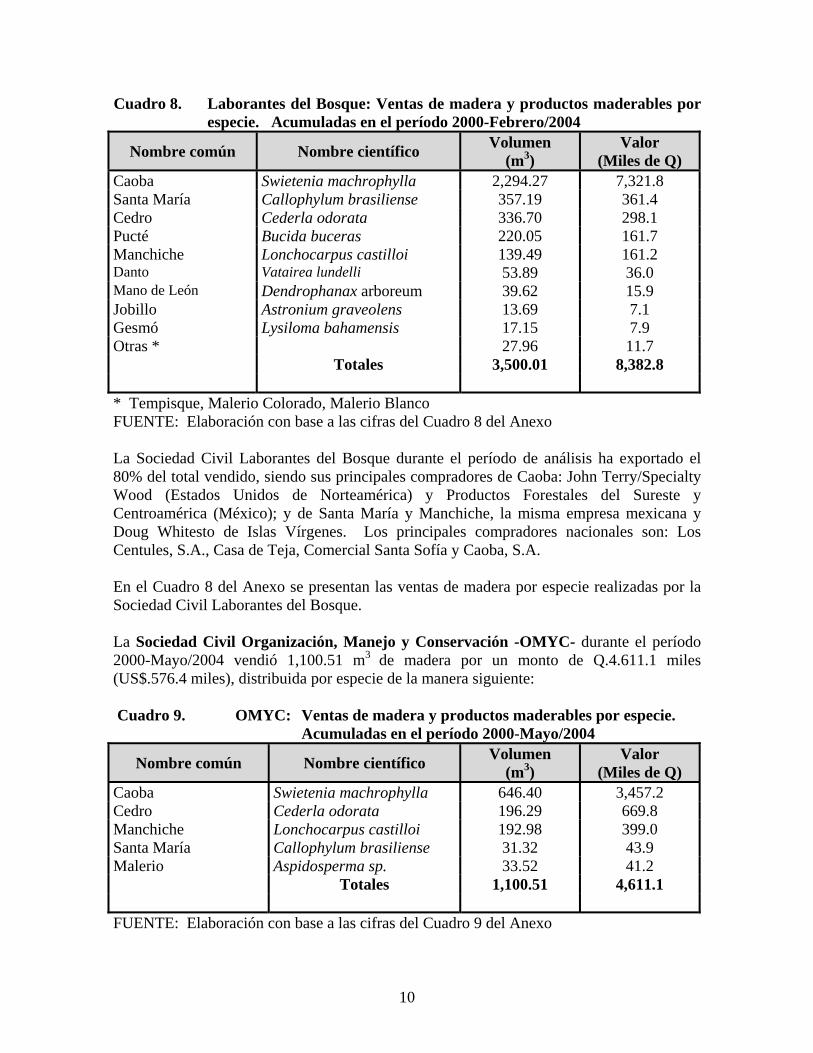

(Miles de Q) Santa María Callophylum brasiliense 2,437.58 4,375.1 Caoba Swietenia machrophylla 2,061.39 1,921.8 Manchiche Lonchocarpus castilloi 277.62 494.6 Cedro Cederla odorata 187.83 377.7 Danto Vatairea lundelli 163.06 270.3 Tempisque Bumelia mayana 40.26 50.5 Malerio Colorado Aspidosperma cruenta 21.19 33.4 Gesmó Lysiloma bahamensis 25.08 30.7 Otras * 5.28 5.3 Totales 5,219.29 7,559.4 * Amapola, Canxán, Malerio Blanco, Pucté, San Juan FUENTE: Elaboración con base a las cifras del Cuadro 7 del Anexo El 96% de Santa María se exportó directamente a compradores de México (Puertas Finas Maderas Montealban y Productos Forestales del Sureste y Centroamérica); el 100% de Manchiche se vendió a México (Productos Forestales del Sureste); y el 93% de Caoba se exportó a compradores de Estados Unidos de Norteamérica (Rex Lumber Co, y Specialty Woods). El resto de madera se vendió a compradores nacionales y locales. En el Cuadro 7 del Anexo se presentan las ventas de madera por especie realizadas por la Sociedad Civil Impulsores Suchitecos de Desarrollo Integral. La Sociedad Civil Laborantes del Bosque durante el período 2000-Febrero/2004 vendió 3,500.0 m3 de madera por un monto de Q.8.382.8 miles (US$.1,047.9 miles), distribuida por especie de la manera siguiente:

10

Cuadro 8. Laborantes del Bosque: Ventas de madera y productos maderables por especie. Acumuladas en el período 2000-Febrero/2004

Nombre común Nombre científico Volumen

(m3) Valor

(Miles de Q) Caoba Swietenia machrophylla 2,294.27 7,321.8 Santa María Callophylum brasiliense 357.19 361.4 Cedro Cederla odorata 336.70 298.1 Pucté Bucida buceras 220.05 161.7 Manchiche Lonchocarpus castilloi 139.49 161.2 Danto Vatairea lundelli 53.89 36.0 Mano de León Dendrophanax arboreum 39.62 15.9 Jobillo Astronium graveolens 13.69 7.1 Gesmó Lysiloma bahamensis 17.15 7.9 Otras * 27.96 11.7 Totales 3,500.01 8,382.8 * Tempisque, Malerio Colorado, Malerio Blanco FUENTE: Elaboración con base a las cifras del Cuadro 8 del Anexo La Sociedad Civil Laborantes del Bosque durante el período de análisis ha exportado el 80% del total vendido, siendo sus principales compradores de Caoba: John Terry/Specialty Wood (Estados Unidos de Norteamérica) y Productos Forestales del Sureste y Centroamérica (México); y de Santa María y Manchiche, la misma empresa mexicana y Doug Whitesto de Islas Vírgenes. Los principales compradores nacionales son: Los Centules, S.A., Casa de Teja, Comercial Santa Sofía y Caoba, S.A. En el Cuadro 8 del Anexo se presentan las ventas de madera por especie realizadas por la Sociedad Civil Laborantes del Bosque. La Sociedad Civil Organización, Manejo y Conservación -OMYC- durante el período 2000-Mayo/2004 vendió 1,100.51 m3 de madera por un monto de Q.4.611.1 miles (US$.576.4 miles), distribuida por especie de la manera siguiente: Cuadro 9. OMYC: Ventas de madera y productos maderables por especie. Acumuladas en el período 2000-Mayo/2004

Nombre común Nombre científico Volumen

(m3) Valor

(Miles de Q) Caoba Swietenia machrophylla 646.40 3,457.2 Cedro Cederla odorata 196.29 669.8 Manchiche Lonchocarpus castilloi 192.98 399.0 Santa María Callophylum brasiliense 31.32 43.9 Malerio Aspidosperma sp. 33.52 41.2 Totales 1,100.51 4,611.1 FUENTE: Elaboración con base a las cifras del Cuadro 9 del Anexo

11

El 55% de Caoba y 23% de Cedro se exportó directamente a los Estados Unidos de Norteamérica (Rex Lumber Co. y Specialty Woods Inc.); el 59% de Manchiche se exportó a México (Ligna Internacional, Productos Forestales y Prima Free Trade Cancún) y 6.43 m3

de Manchiche a Alemania (Espen Ag Inn Rosengarten). Los principales compradores nacionales son: Caoba, S.A. y Comercial Sofía. En el Cuadro 9 del Anexo se presentan las ventas de madera por especie realizadas por la Sociedad Civil OMYC. La Sociedad Civil Árbol Verde durante el período 2000-Mayo/2004 vendió 4,079.27 m3

de madera por un monto de Q.15.295.1 miles (US$.1,911.9 miles), distribuida por especie de la manera siguiente: Cuadro 10. Laborantes del Bosque:Ventas de madera y productos maderables por

especie. Acumuladas en el período 2000-Febrero/2004

Nombre común Nombre científico Volumen

(m3) Valor

(Miles de Q) Caoba Swietenia machrophylla 1,995.04 11,481.0 Cedro Cederla odorata 379.80 1,379.6 Manchiche Lonchocarpus castilloi 626.59 1,110.7 Santa María Callophylum brasiliense 744.11 764.3 Mano de León Dendrophanax arboreum 99.88 241.9 Malerio Colorado Aspidosperma cruenta 111.70 165.4 Tempisque Bumelia mayana 68.73 83.3 Otras * 53.42 68.9 Totales 4,079.27 15,295.1 * Danto, Gesmó, Pucté, Jobillo, Cola de Coche, Canxán FUENTE: Elaboración con base a las cifras del Cuadro 10 del Anexo El 72% de Caoba fue vendida a compradores de Estados Unidos de Norteamérica (Specialty Woods, Medley Hardwoods, Rex Lumber), México (Intecfor, S.A.), Costa Rica (Acicafop) y República Dominicana (Interproduct). El 68% del Cedro se vendió a compradores de México (Maderas del Bajío, Julia Arminia Cervera) y Costa Rica (Acicafop). El 76% de Manchiche también se exportó directamente a compradores de Estados Unidos de Norteamérica (Rex Lumber), México (Maderas del Bajío, Productos Forestales del Sureste) y Belice (Milroom Lumber Yard). También se exportó directamente, Mano de León (el 71% del total de esta especie) a Intecfor y Productos Forestales del Sureste de México; y Santa María (11%) a Selva Verde Products de Islas Vírgenes, Intecfor de México y Acicafop de Costa Rica. Los principales compradores a nivel nacional fueron: Casa de Teja (Caoba), Henry Luna (Caoba, Cedro), Virgilio Luna (Santa María, Manchiche, Caoba y Cedro), EXIMESA (Caoba), PROCINSA (Santa María), Madera El Olmo (Caoba) y Joel Pachecho (todas las especies).

12

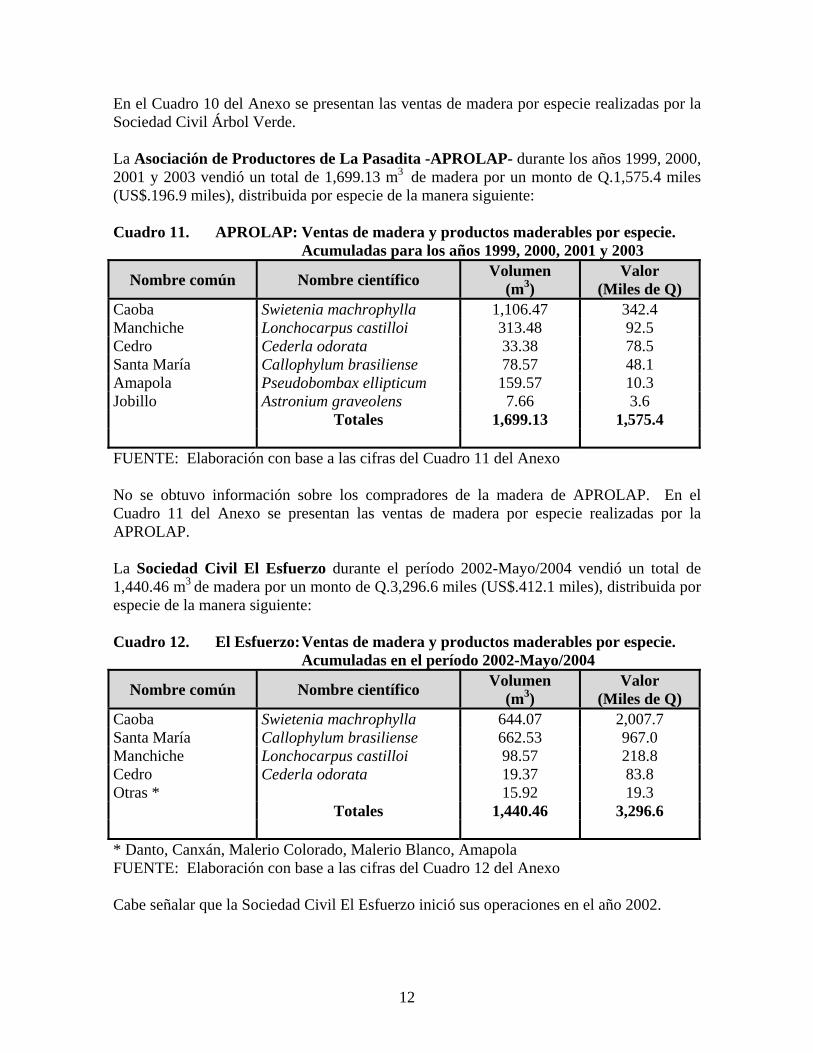

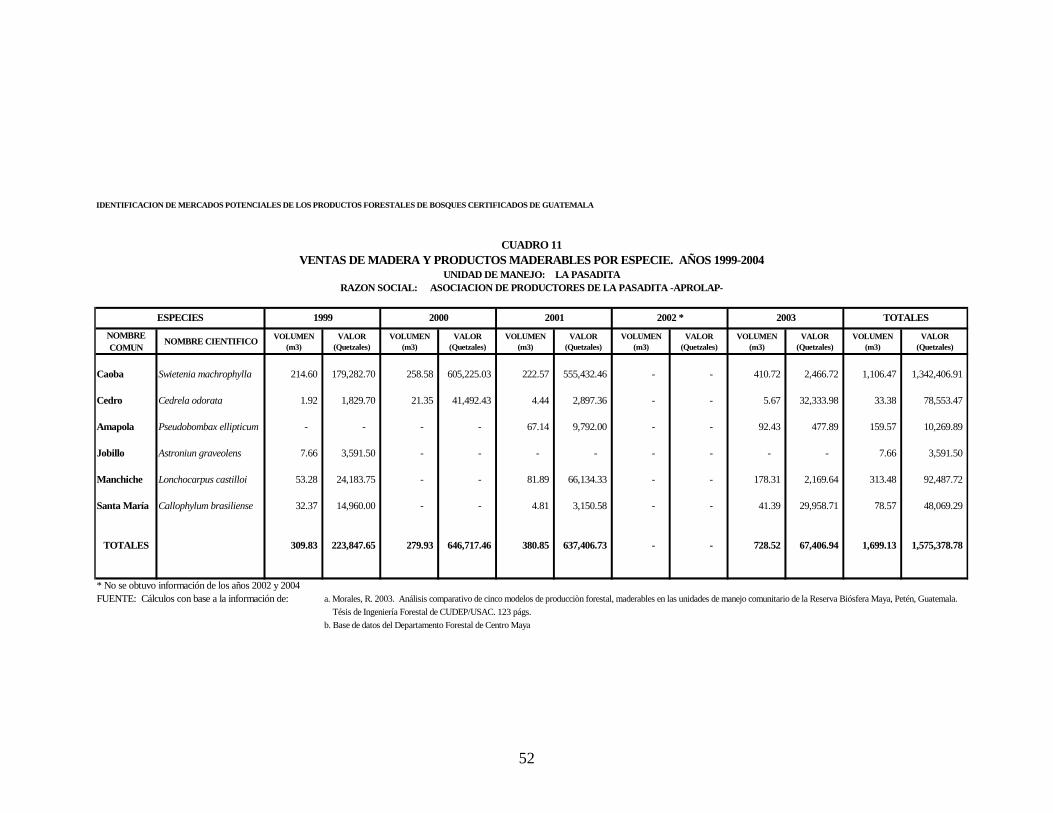

En el Cuadro 10 del Anexo se presentan las ventas de madera por especie realizadas por la Sociedad Civil Árbol Verde. La Asociación de Productores de La Pasadita -APROLAP- durante los años 1999, 2000, 2001 y 2003 vendió un total de 1,699.13 m3 de madera por un monto de Q.1,575.4 miles (US$.196.9 miles), distribuida por especie de la manera siguiente: Cuadro 11. APROLAP: Ventas de madera y productos maderables por especie. Acumuladas para los años 1999, 2000, 2001 y 2003

Nombre común Nombre científico Volumen

(m3) Valor

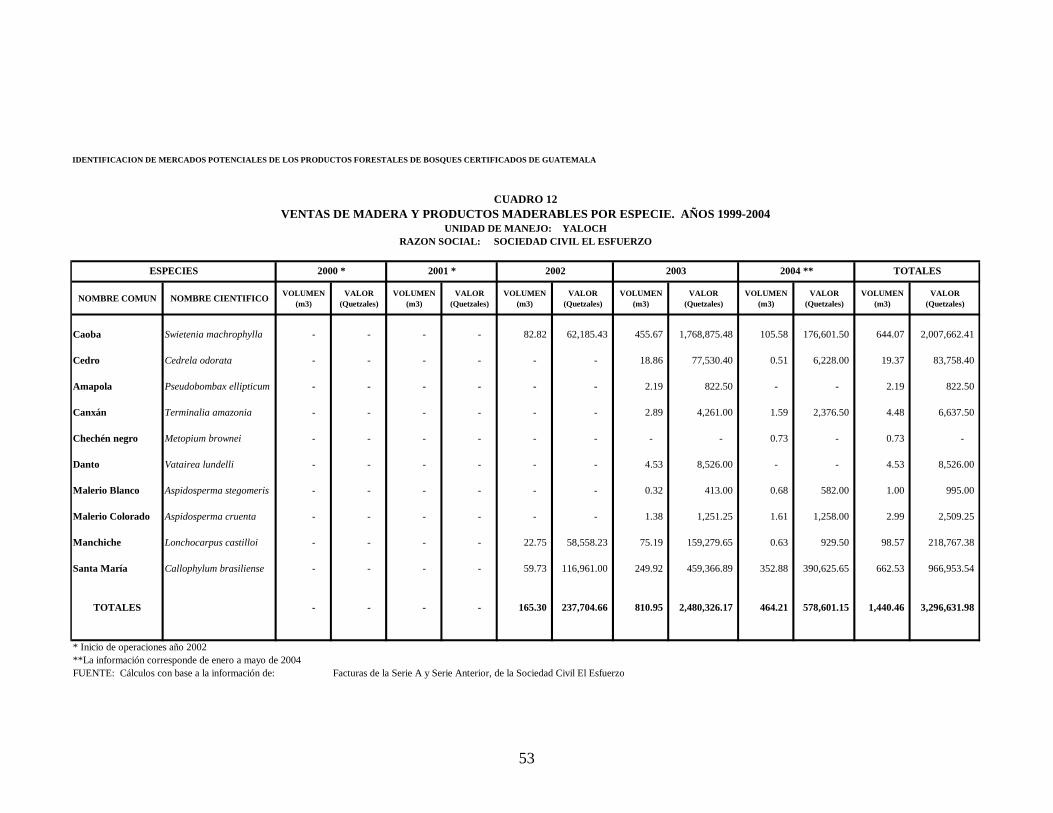

(Miles de Q) Caoba Swietenia machrophylla 1,106.47 342.4 Manchiche Lonchocarpus castilloi 313.48 92.5 Cedro Cederla odorata 33.38 78.5 Santa María Callophylum brasiliense 78.57 48.1 Amapola Pseudobombax ellipticum 159.57 10.3 Jobillo Astronium graveolens 7.66 3.6 Totales 1,699.13 1,575.4 FUENTE: Elaboración con base a las cifras del Cuadro 11 del Anexo No se obtuvo información sobre los compradores de la madera de APROLAP. En el Cuadro 11 del Anexo se presentan las ventas de madera por especie realizadas por la APROLAP. La Sociedad Civil El Esfuerzo durante el período 2002-Mayo/2004 vendió un total de 1,440.46 m3 de madera por un monto de Q.3,296.6 miles (US$.412.1 miles), distribuida por especie de la manera siguiente: Cuadro 12. El Esfuerzo: Ventas de madera y productos maderables por especie. Acumuladas en el período 2002-Mayo/2004

Nombre común Nombre científico Volumen

(m3) Valor

(Miles de Q) Caoba Swietenia machrophylla 644.07 2,007.7 Santa María Callophylum brasiliense 662.53 967.0 Manchiche Lonchocarpus castilloi 98.57 218.8 Cedro Cederla odorata 19.37 83.8 Otras * 15.92 19.3 Totales 1,440.46 3,296.6 * Danto, Canxán, Malerio Colorado, Malerio Blanco, Amapola FUENTE: Elaboración con base a las cifras del Cuadro 12 del Anexo Cabe señalar que la Sociedad Civil El Esfuerzo inició sus operaciones en el año 2002.

13

El 61% de Caoba la exportó directamente a compradores de Estados Unidos de Norteamérica y México; mientras que el 97% de Manchiche y el 33% de Santa María la vendieron únicamente a compradores mexicanos. En el Cuadro 12 del Anexo se presentan las ventas de madera por especie realizadas por la Sociedad Civil El Esfuerzo. No fue posible obtener información de la Sociedad Civil Custodios de la Selva –CUSTOSEL- que tienen adjudicada la Unidad de Manejo La Unión. En resumen, las especies más comercializadas continúan siendo Caoba (Swietenia machrophylla) y Cedro (Cederla odorata); sin embargo, en los últimos años se están desarrollando mercados para las especies Santa María (Callophylum brasiliense) y Manchiche (Lonchocarpus castilloi), ya que juntas representaron el 28.3% del total comercializado por las empresas comunitarias. En el Cuadro 13 se presentan los volúmenes de las principales especies comercializadas por las empresas comunitarias. Cuadro 13. Especies y volúmenes comercializados por las concesiones forestales

comunitarias. Acumulados en el período 1999-Mayo/2004

No. Nombre común Nombre científico Volumen

(m3) Porcentaje

(%) 1 Caoba Swietenia machrophylla 14,390.08 47.9 2 Santa María Callophylum brasiliense 5,175.55 17.2 3 Cedro Cederla odorata 3,357.26 11.2 4 Manchiche Lonchocarpus castilloi 3,344.47 11.1 5 Danto Vatairea lundelli 1,017.57 3.4 6 Amapola Pseudobombax ellipticum 666.11 2.2 7 Amate Ficus involuta 451.04 1.5 8 Pucté Bucida buceras 403.73 1.3 9 Malerio Colorado Aspidosperma cruenta 180.34 0.6 10 Mano de León Dendrophanax arboreum 139.50 0.5 11 Jobillo Astronium graveolens 138.03 0.5 12 Tempisque Bumelia mayana 124.79 0.4 13 Otras 663.31 2.2 Totales 30,051.87 100.0

FUENTE: Elaboración con base a las cifras del Cuadro 13 del Anexo Un aspecto que es necesario resaltar, es el cambio en las tendencias de producción y comercialización de madera que han manifestado casi todas las empresas forestales comunitarias. A mediados de la década de los noventas, este proceso se inclinaba hacia modelos de madera en rollo y tablones aserrados con motosierra (flitch); pero a partir de 1998, las organizaciones comunitarias se involucraron más en el proceso de transformación primaria para tener productos con mayor valor agregado, y ya comercializan madera aserrada en un 80% de las operaciones forestales.

14

1.3 Comercialización de madera y productos forestales de las concesiones forestales industriales

Guatemala cuenta con dos concesiones forestales industriales certificadas: Gibor, S.A. con la unidad de manejo Paxbán; y Baren Comercial Limitada con la unidad de manejo La Gloria. Ambas empresas también tienen la certificación de cadena de custodia8. Estas empresas están integradas verticalmente, controlan todos los pasos de la producción (manejo, extracción forestal, procesamiento y comercialización), tienen altos niveles gerenciales y administrativos, y con capacidad para hacer mejoras a los procesos productivos en respuesta a los mercados de sus productos. Sin embargo, tienen limitaciones en cuanto a la disponibilidad de materia prima, ya que ellas operan con los volúmenes autorizados con base a sus planes operativos. Han comprado madera a las concesiones forestales comunitarias, y en otras oportunidades han iniciado algunas alianzas estratégicas con ellas, pero en términos generales consideran que las experiencias no han sido totalmente positivas debido a incumplimiento por parte de las organizaciones comunitarias en los plazos de entrega, volúmenes y calidades requeridos. Están trabajando a un 80% de la capacidad instalada en los aserraderos, y entre 10% y 15% en el procesamiento de chapa y entrechapado. Las principales líneas de producción con valor agregado de estas empresas se orienta hacia la construcción de casas de madera y complementos para ellas (techos, puertas, pisos, zócalos, coronas, closets, gradas, pasamanos), plywood, chapa, machihembres. Cabe señalar, que en estas líneas de producción aprovechan todas las especies y volúmenes que tienen disponibles de acuerdo a los aprovechamientos de las unidades de manejo adjudicadas. Los principales mercados internacionales de estas empresas son: a) Baren Comercial Ltda.: Estados Unidos de Norteamérica (Hibdon Hardwood Inc., Rex Lumber Co., North American Products), México (Julia Arminia Cervera), Japón (Mitsubishi Corporation) y República Dominicana (Importadora Dominicana de Madera –INDOMACA); b) Gibor, S.A.: México (Julia Arminia Cervera, Productos Forestales del Sureste y Centroamérica), Estados Unidos de Norteamérica (Rex Lumber Co.) y República Dominicana (Ferretería Ochoa e Importadora Selva, S.A.). La Caoba (Swietenia machrophylla) ha sido la especie de mayor demanda de los importadores de Estados Unidos de Norteamérica y República Dominicana, mientras que han exportado Manchiche (Lonchocarpus castilloi), Santa María (Callophylum brasiliense), Pucté (Bucida buceras), Jobillo (Astronium graveolens), Amapola (Pseudobombax ellipticum), Chechén negro (Metopium brownei) a México y Japón. A principios del 2004, Gibor, S.A. por medio de FORESCOM exportó 52 m3 de Pucté (Bucida buceras) y 19.94 m3 de Manchiche (Lonchocarpus castilloi) a Alemania. Asimismo, ha realizado negociaciones con importadores de China e Italia.

8 La “cadena de custodia” se refiere a las distintas etapas de protección de los productos forestales durante su transporte, procesamiento y distribución. Al verificar la cadena de custodia se determina el origen de los productos forestales (Forum de Comercio Internacional. La Revista del Centro de Comercio Internacional UNCTAD/OMC).

15

2. MERCADOS ACTUALES DE LOS PRODUCTOS FORESTALES DE BOSQUES CERTIFICADOS DE GUATEMALA

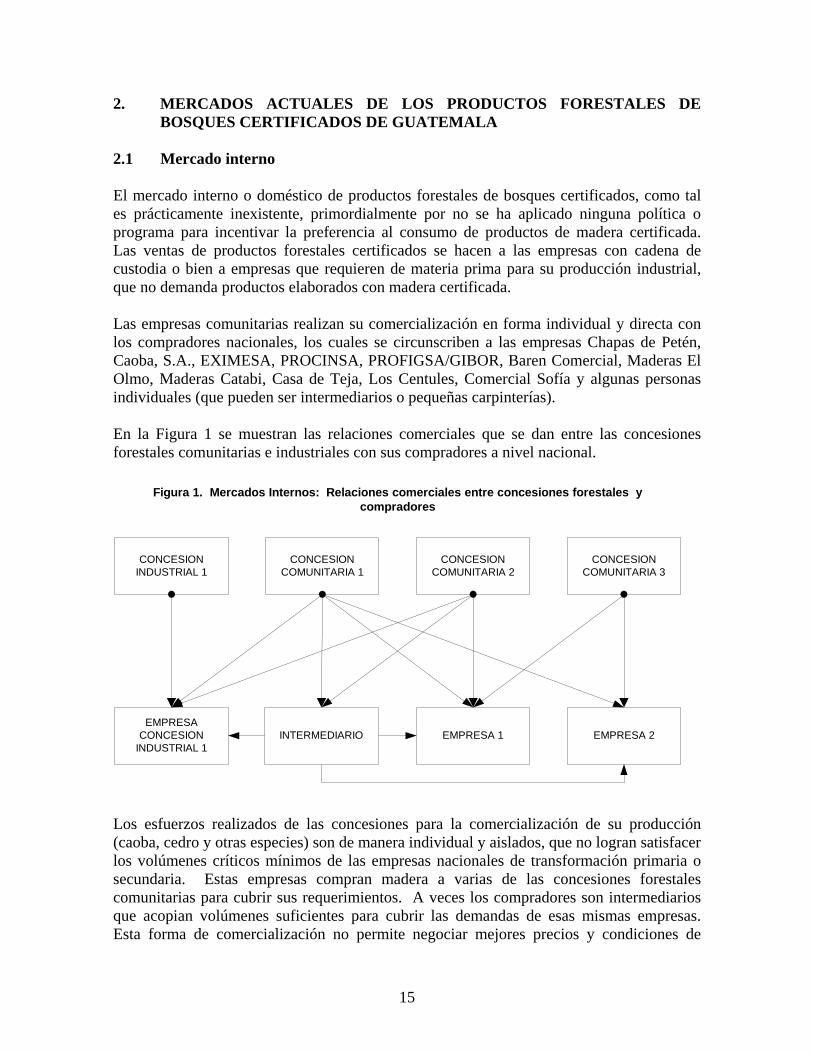

2.1 Mercado interno El mercado interno o doméstico de productos forestales de bosques certificados, como tal es prácticamente inexistente, primordialmente por no se ha aplicado ninguna política o programa para incentivar la preferencia al consumo de productos de madera certificada. Las ventas de productos forestales certificados se hacen a las empresas con cadena de custodia o bien a empresas que requieren de materia prima para su producción industrial, que no demanda productos elaborados con madera certificada. Las empresas comunitarias realizan su comercialización en forma individual y directa con los compradores nacionales, los cuales se circunscriben a las empresas Chapas de Petén, Caoba, S.A., EXIMESA, PROCINSA, PROFIGSA/GIBOR, Baren Comercial, Maderas El Olmo, Maderas Catabi, Casa de Teja, Los Centules, Comercial Sofía y algunas personas individuales (que pueden ser intermediarios o pequeñas carpinterías). En la Figura 1 se muestran las relaciones comerciales que se dan entre las concesiones forestales comunitarias e industriales con sus compradores a nivel nacional.

Figura 1. Mercados Internos: Relaciones comerciales entre concesiones forestales ycompradores

CONCESIONCOMUNITARIA 1

CONCESIONINDUSTRIAL 1

CONCESIONCOMUNITARIA 3

EMPRESACONCESION

INDUSTRIAL 1INTERMEDIARIO EMPRESA 2

CONCESIONCOMUNITARIA 2

EMPRESA 1

Los esfuerzos realizados de las concesiones para la comercialización de su producción (caoba, cedro y otras especies) son de manera individual y aislados, que no logran satisfacer los volúmenes críticos mínimos de las empresas nacionales de transformación primaria o secundaria. Estas empresas compran madera a varias de las concesiones forestales comunitarias para cubrir sus requerimientos. A veces los compradores son intermediarios que acopian volúmenes suficientes para cubrir las demandas de esas mismas empresas. Esta forma de comercialización no permite negociar mejores precios y condiciones de

16

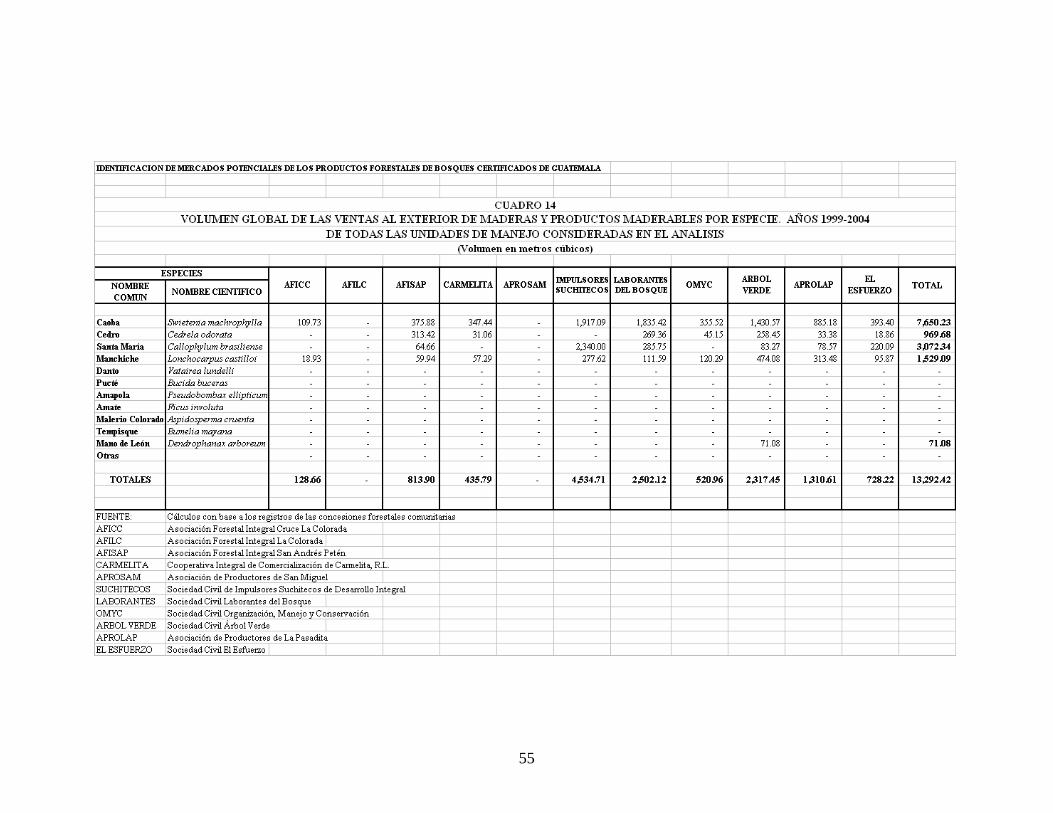

venta, ya que los volúmenes no son suficientes para ello. En algunas ocasiones, las empresas que tienen concesiones forestales industriales y cadena de custodia han comprado madera (en rollo) a las concesiones forestales comunitarias. 2.2 Mercados externos De manera similar a la comercialización con los compradores nacionales, las concesiones forestales comunitarias han realizado sus ventas de manera individual y aislada, salvo algunas experiencias9 en que se han unido varias de ellas para constituir una oferta conjunta. Las expectativas de muchas de las organizaciones comunitarias es poder desarrollar en forma independiente todas las operaciones necesarias para la producción y comercialización de la madera aserrada. Esto requiere un alto nivel de organización, personal calificado, disciplina financiera y equipos propios10. Por lo anterior, la comercialización directa de maderas de las concesiones forestales comunitarias hacia mercados externos ha sido relativamente poca, y no ha respondido a demandas de madera o productos certificados, sino más bien a demanda de especies preciosas, semipreciosas o algunas que por sus características tienen mejor aceptación, pero no importando si son o no certificadas. Las concesiones forestales comunitarias únicamente han comercializado en forma directa a mercados externos, la Caoba (Swietenia machrophylla), Santa María (Callophylum brasiliense), Mano de León (Dendrophanax arboreum), Manchiche (Lonchocarpus castilloi) y Cedro (Cederla odorata), y el resto de especies se han destinado para el mercado interno, que en la mayoría de casos son procesadas y exportadas en productos con un mayor valor agregado por los compradores nacionales (empresas fabricantes de muebles, puertas, contrachapados y otras) En el Cuadro 14 se presentan las especies y volúmenes comercializados directamente por las concesiones forestales comunitarias a mercados externos.

9 Suscripción de un Convenio Simple de Intención de Compraventa entre las Sociedades Civiles Impulsores Suchitecos, Laborantes del Bosque, OMYC y la Asociación de Productoes de La Pasadita con una empresa compradora; en el proceso tuvieron acompañamiento de la Fundación Naturaleza para la Vida. También la experiencia más reciente (2003-2004) a través de FORESCOM. 10 Comercialización de productos maderables en concesiones forestales comunitarias en Petén, Guatemala. Serie Técnica Informe Técnico No.326. Colección Manejo Diversificado de Bosques Naturales. Publicación No.24. Centro Agronómico Tropical de Investigación y Enseñanza, CATIE, Costa Rica, Febrero del 2002

17

Cuadro 14. Especies y volúmenes comercializados por las concesiones forestales comunitarias a mercados externos. Acumulados en el período 1999-Mayo/2004

No. Nombre común Nombre científico Volumen

(m3) % del total

de ventas 1 Caoba Swietenia machrophylla 7,650.23 53.2 2 Santa María Callophylum brasiliense 3,072.34 59.4 3 Cedro Cederla odorata 969.68 28.9 4 Manchiche Lonchocarpus castilloi 1,529.09 45.7 5 Danto Vatairea lundelli - - 6 Amapola Pseudobombax ellipticum - - 7 Amate Ficus involuta - - 8 Pucté Bucida buceras - - 9 Malerio Colorado Aspidosperma cruenta - - 10 Mano de León Dendrophanax arboreum 71.08 51.0 11 Jobillo Astronium graveolens - - 12 Tempisque Bumelia mayana - - 13 Otras - - Totales 13,292.42 44.2

FUENTE: Elaboración con base a las cifras del Cuadro 14 del Anexo Por lo escaso de las exportaciones directas de las concesiones forestales comunitarias, los compradores también son relativamente pocos, y se circunscriben a compradores de Estados Unidos, Islas Vírgenes, México, Alemania, Inglaterra, República Dominicana y Costa Rica. Algunos de estos compradores realizan sus compras de madera y productos forestales de varias de las organizaciones forestales comunitarias, y otros les compran específicamente a una de ellas. En el Cuadro 15 se presenta la lista de los compradores de las maderas de las concesiones forestales comunitarias y las especies que han adquirido.

18

Cuadro 15. Principales compradores de las maderas de las concesiones forestales comunitarias. Período 1999-Mayo/2004

No. Empresas País Especies compradas

1 Rex Lumber Company Estados Unidos Caoba, Cedro, Manchiche 2 Specialty Woods Inc. Estados Unidos Caoba, Cedro 3 Medley Hardwoods Estados Unidos Caoba 4 Forest Industries Int. Estados Unidos Caoba, Cedro 5 Doug Whitesto Islas Virgenes Santa María, Manchiche 6 Selva Verde Products Islas Virgenes Santa María

7 Productos Forestales del Sureste y Centroamérica

México Santa María, Manchiche, Mano de León

8 Julia Arminia Cervera México Cedro 9 Maderas del Bajío México Cedro, Manchiche 10 Intecfor, S.A. México Caoba, Santa María, 11 Ligna Internacional México Manchiche

12 Puertas Finas Maderas Montealbán

México Santa María

13 Prima Free Trade Cancún México Manchiche 14 Espen Ag Inn Rosengarten Alemania Caoba, Manchiche 15 John Bode Timber Inglaterra Caoba 16 Interproduct República Dominicana Caoba 17 Acicafop Costa Rica Caoba, Cedro, Santa María

FUENTE: Elaboración con base a los registros de las concesiones forestales comunitarias

Los compradores de la madera y productos maderables de las concesiones forestales comunitarias e industriales son de diferentes niveles dentro de la cadena productiva, es decir que en algunos casos estos son grandes almacenes (ubicados en Estados Unidos de Norteamérica y Europa) que distribuyen a industrias de molduras, pisos, muebles o de componentes, o bien a almacenes de ventas al por menor o de materiales para “hágalo usted mismo” (do it yourself). En otros casos, los importadores son industrias de muebles, molduras, pisos o componentes, y que realizan directamente sus compras de madera, como algunas empresas mexicanas. También se ha dado casos, en que las empresas nacionales de transformación secundaria (especialmente de muebles), compran madera a las concesiones forestales y la procesan (obteniendo productos semiterminados o terminados) y envían su producción a distribuidores, o bien a las industrias para su proceso final, o almacenes de “hágalo usted mismo” o distribuidores o almacenes por menor de venta de muebles o componentes terminados. En la Figura 2 se muestran las relaciones comerciales entre las concesiones forestales y los compradores de madera y productos maderables en los mercados externos.

19

Figura 2. Mercados Externos: Relaciones comerciales entre concesiones forestales ycompradores

CONCESIONCOMUNITARIA 1

CONCESIONINDUSTRIAL 1

CONCESIONCOMUNITARIA 3

EMPRESACONCESION

INDUSTRIAL 1

IMPORTADOR /DISTRIBUIDOR

IMPORTADOR /DISTRIBUIDOR

CONCESIONCOMUNITARIA 2

IMPORTADOR /DISTRIBUIDOR

EMPRESASNACIONALES DE

TRANSFORMACION

IMPORTADOR /DISTRIBUIDOR

INDUSTRIAS DEMUEBLES,

COMPONENTES,MOLDURAS

INDUSTRIAS DEMUEBLES,

COMPONENTES,MOLDURAS

ALMACENES ALPOR MENOR O "DO

IT YOURSELF"

DISTRIBUIDORES

Por otra parte, a nivel nacional las estadísticas de comercio exterior no hacen ninguna diferenciación entre las maderas y productos maderables certificados y no certificados, por lo que para tener un marco de referencia de las tendencias de las exportaciones de madera y sus manufacturas se consideran las cifras globales de éstas (incluyendo certificadas y no certificadas) por principales renglones y mercados externos. El año 2001 las exportaciones de maderas y productos forestales alcanzaron un valor de US$.91.8 millones, y las importaciones (que incluyen papel y cartón) significaron

20

US$.238.1 millones, resultando un saldo comercial negativo de US$.146.2 millones11. Excluyendo papel y cartón, se tiene un saldo comercial positivo de US$.7.9 millones. Durante el período 1999-2003 las exportaciones de madera y productos forestales muestran un crecimiento del 7.6% anual (pasaron de US$.38 millones en 1999 a US$.51 millones en 2003); siendo los principales productos que han incidido en esta tendencia: madera aserrada, tarimas, puertas, plywood, piso, impregnados, chapa y tableros, los cuales en el 2003 representaron el 69% de estas. Asimismo, un producto importante en las exportaciones de madera y productos forestales, lo constituyen los muebles que en 1999 comprendieron más del 32% de las exportaciones totales de estos productos con valor de US$.12.5 millones; disminuyendo su participación relativa en los siguientes años, pero manteniéndose arriba de los US$.10 millones anuales. Cuadro 16. Exportaciones de madera y productos forestales por princpales

renglones. Período 1999-2003 (En porcentajes)

PRODUCTOS 1999 2003 Tasa de Crecimiento 1999-2003 (% anual)

Madera aserrada 20.9 20.1 6.6 Muebles 32.9 20.7 (4.1) Tarimas 7.6 16.4 30.5 Puertas 9.3 12.7 16.4 Plywood 3.8 6.5 23.1 Piso 3.4 4.9 18.3 Ataúdes 6.0 3.8 (4.1) Impregnados 0.9 1.6 25.4 Chapa 0.3 1.3 51.3 Tableros - 1.3 170.9 Ventanas - 0.9 - Forros 0.4 0.9 25.4 Cabos 1.4 0.6 (12.6) Molduras 0.7 0.5 (0.1) Artesanías 0.1 0.5 35.3 Partes de muebles 0.3 0.4 12.8 Cestas 0.4 0.2 (4.1) Otros 11.6 6.7 (6.0)

Totales 100.0 100.0 7.6 FUENTE: Cálculos con base a la información del Cuadro 15 del Anexo Cabe señalar, que a principios de la década de los noventa las exportaciones de madera y productos forestales estaban compuestas en su mayoría de grandes volúmenes de madera en trozas o simplemente aserrada y casi en ningún caso productos con valor agregado. Posteriormente, surgieron regulaciones estatales que únicamente permitían la exportación 11 Comercio Exterior. Informe estadístico de productos forestales en Guatemala. 1994-2001. Proyecto de Apoyo a la Dirección y Coordinación del Plan de Acción para Guatemala

21

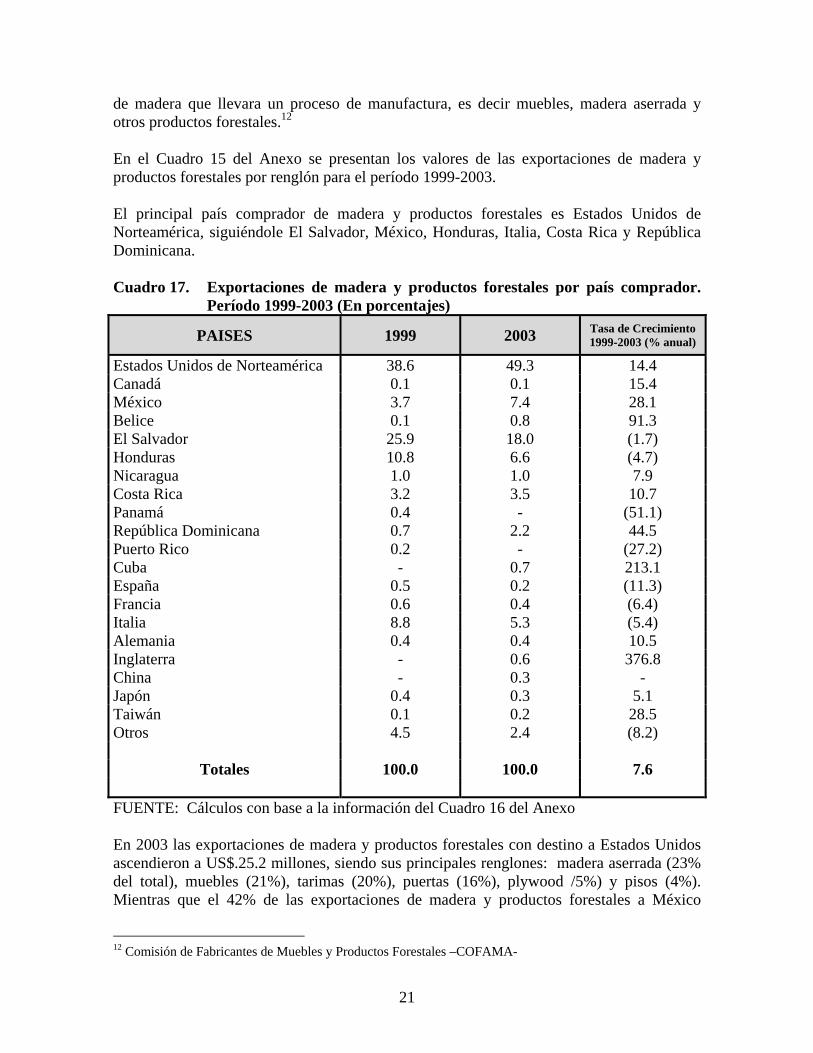

de madera que llevara un proceso de manufactura, es decir muebles, madera aserrada y otros productos forestales.12 En el Cuadro 15 del Anexo se presentan los valores de las exportaciones de madera y productos forestales por renglón para el período 1999-2003. El principal país comprador de madera y productos forestales es Estados Unidos de Norteamérica, siguiéndole El Salvador, México, Honduras, Italia, Costa Rica y República Dominicana. Cuadro 17. Exportaciones de madera y productos forestales por país comprador.

Período 1999-2003 (En porcentajes)

PAISES 1999 2003 Tasa de Crecimiento 1999-2003 (% anual)

Estados Unidos de Norteamérica 38.6 49.3 14.4 Canadá 0.1 0.1 15.4 México 3.7 7.4 28.1 Belice 0.1 0.8 91.3 El Salvador 25.9 18.0 (1.7) Honduras 10.8 6.6 (4.7) Nicaragua 1.0 1.0 7.9 Costa Rica 3.2 3.5 10.7 Panamá 0.4 - (51.1) República Dominicana 0.7 2.2 44.5 Puerto Rico 0.2 - (27.2) Cuba - 0.7 213.1 España 0.5 0.2 (11.3) Francia 0.6 0.4 (6.4) Italia 8.8 5.3 (5.4) Alemania 0.4 0.4 10.5 Inglaterra - 0.6 376.8 China - 0.3 - Japón 0.4 0.3 5.1 Taiwán 0.1 0.2 28.5 Otros 4.5 2.4 (8.2)

Totales 100.0 100.0 7.6 FUENTE: Cálculos con base a la información del Cuadro 16 del Anexo En 2003 las exportaciones de madera y productos forestales con destino a Estados Unidos ascendieron a US$.25.2 millones, siendo sus principales renglones: madera aserrada (23% del total), muebles (21%), tarimas (20%), puertas (16%), plywood /5%) y pisos (4%). Mientras que el 42% de las exportaciones de madera y productos forestales a México

12 Comisión de Fabricantes de Muebles y Productos Forestales –COFAMA-

22

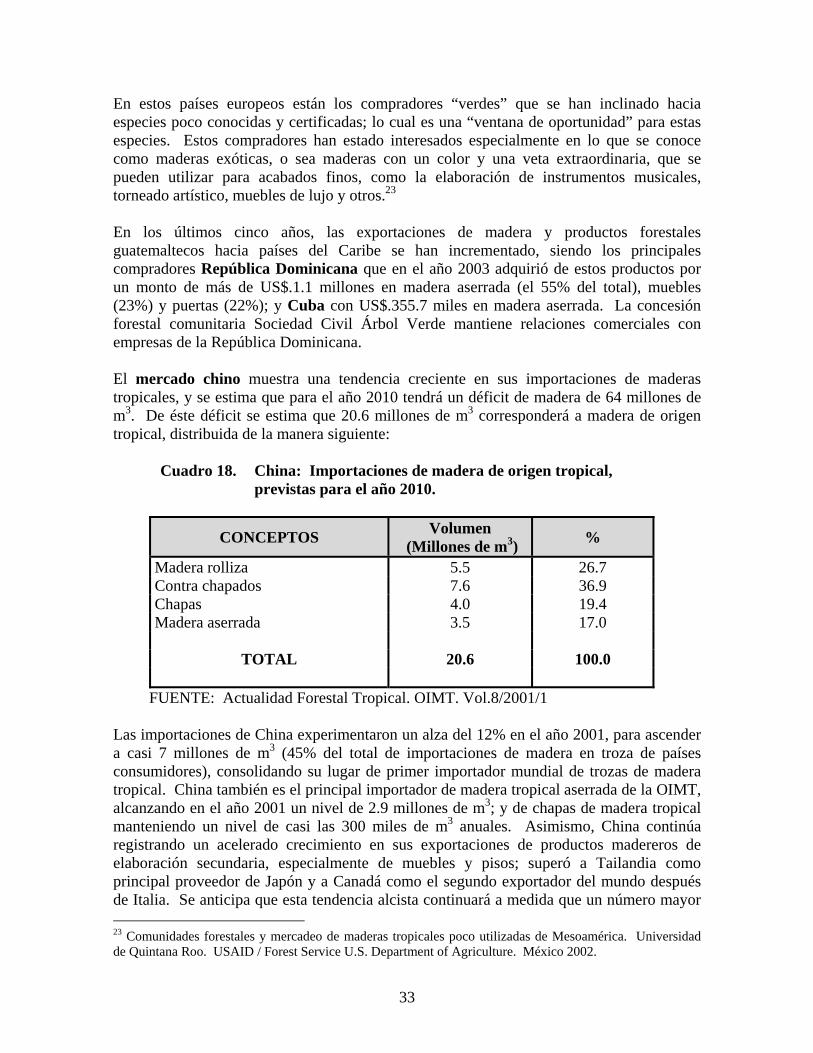

correspondieron a madera aserrada, el 22% a muebles, el 7% a ataúdes, el 6% a puertas y en la misma proporción de plywood. Las exportaciones totales de madera y productos forestales a México comprendieron un monto de US$.3.8 millones. Para El Salvador se exportó un monto por US$.9.2 millones, principalmente en muebles (19% del total), madera aserrada (16%), tarimas (14%) y puertas (12%). A Honduras las exportaciones de madera y productos forestales fueron por US$.3.4 millones, siendo los principales productos: muebles (28%) y madera aserrada (19%). A República Dominicana ascendieron las exportaciones de estos renglones a US$:1.1 millones, siendo los principales plywood (52%) y madera aserrada (27%). Y las exportaciones a Italia fueron por US$.2.7 millones, y casi el 50% comprendieron tarimas, el 14% puertas y el 12% ataúdes. . En el Cuadro 17 del Anexo se presentan los valores de las exportaciones de madera y productos forestales por renglón para los principales países compradores, durante el año 2003. La principal especie de las exportaciones de madera y productos forestales ha sido Pino (Pinus sp.) que representa el 37.7% de ellas, siguiéndole Caoba (Swietennia macrophylla) con el 12.2%, Palo Blanco (Cibystax donnel emithií) con el 7.2%, Melina (Gmelina arborea) y Castilla (Hevea brasilensis) con el 6.7% cada una, Cedro (Cedería odorata) con el 4%, Santa María (Callophyllum brasiliensis) con el 3.7%, y unas 40 especies con pequeñas participaciones.. En el Cuadro 18 del Anexo se presentan las exportaciones de madera y productos forestales por especie.

23

3. MERCADOS POTENCIALES DE LA MADERA Y PRODUCTOS FORESTALES CERTIFICADOS

Las maderas y productos forestales certificados como tales no han obtenido beneficios económicos adicionales por ello, sino más bien la demanda de estas es impulsada por las empresas interesadas en reducir los riesgos relacionados sobre su procedencia (tala ilegal, de fuentes no sustentables o bien de regiones forestales sensibles). En tal sentido, los mercados potenciales de la madera y productos forestales que se analizan a continuación, no corresponden específicamente para los productos certificados, pero sí para maderas tropicales en general, y resaltando los nichos de mercado donde pudieran tener mayor aceptación y éxito los productos forestales certificados. 3.1 Mercado nacional En principio, el mercado nacional potencial para la madera y productos maderables de las concesiones forestales comunitarias son las empresas que les han estado comprando, y las propias concesiones forestales industriales, que tienen una capacidad instalada sin utilizar por falta de materia prima (en cantidad y calidad). Asimismo, existen en Guatemala otras empresas fabricantes de muebles, enchapado, chapas, pisos, parquet y otros productos maderables, que importan su materia prima debido a que la obtienen a precios más bajos, de mejor calidad y puntualidad en la entrega; aspectos que pueden mejorarse con la aplicación de tecnología y procesos eficientes disponibles en el medio. La industria de parquet ha importado en los últimos tres años 4.7 miles de m3 de maderas duras, debido a que no le han podido abastecer en el país las calidades y cantidades requeridas, y en los casos que han comprado madera nacional, los precios son más altos a los de importación. Han comprado madera en trozas labradas o cuadradas a nivel nacional y madera aserrada importada. Las especies de mayor demanda para ellos son: Guapinol (Hymenea coubaril), Bálsamo (Myroxilon balsamum), Chichipate (Sweetia panamensis), Santa María (Callophyllum brasiliensis), Cola de coche (Pithecolobium arboreum), Danto (Vatairea lundelli), Cortez (Tabebuia ochracea), Rosul (Dalbergia nigra), Tamarindo (Dialium guianensis). También importan de Estados Unidos las especies Nogal, Cerezo, Maple, Roble blanco, Roble Rojo. Esta industria vende un 95% de su producción a mercados norteamericanos, y no han podido abastecer al mercado canadiense (Vancouver) por la capacidad instalada de la planta de producción. La industria de muebles Maderas Milpas Altas que destina su producción al mercado estadounidense, está trabajando a un 60% de su capacidad instalada debido a la falta de materia prima. Actualmente está importando plywood de Brasil y Ecuador, ya que el nacional no reúne las condiciones requeridas por ellos y tiene un precio mayor al importado. Han realizado algunas pruebas de durabilidad, secado, aserrado, cepillado, torneado, lijado, clavado y atornillado, resistencia el rajado y acabado de Ramón blanco (Brosimum alicastrum) para sustituir al Palo blanco (Cibystax donnel emithií), que es una de las maderas que más utilizan en su producción de muebles. Asimismo, están en la disposición de realizar pruebas con otras especies. Esta industria demanda mensualmente entre 60,000 a 70,000 pies en troza.

24

La empresa Famex dedicada a la fabricación de muebles utilizando maderas y materiales finos, principalmente de Caoba (Swietennia macrophylla), debido a la carestía y escasez de esta especie se ve obligada a buscar maderas alternativas como Palo blanco (Cibystax donnel emithií) para el cumplimiento de sus requerimientos técnicos para su producción. Sin embargo, esta otra especie también tiene limitaciones en las disponibilidades a nivel nacional, por lo que han optado por importar materia prima Las empresas que cuentan con la certificación de cadena de custodia como Caoba, S.A. y PROCINSA, las mismas empresas con concesión forestal industrial y cadena de custodia, GIBOR, PROFIGSA y Baren Comercial han manifestado estar trabajando por debajo de su capacidad instalada por falta de materia prima de calidad y de manera oportuna. La empresa Caoba, S.A. adquiere la mayor parte de sus requerimientos de madera de los Estados Unidos. La empresa Madertec, S.A. que fabrica ataúdes finos con Caoba, Santa María, Cedro y otras maderas secundarias, tiene compromisos de entregar significativas cantidades de producción, principalmente a Italia, también ha manifestado la insuficiencia de materia prima para el cumplimiento de estos compromisos. Otras industrias de puertas y pisos están trabajando entre 20% y 30% de su capacidad instalada por la falta de abastecimiento de materia prima, principalmente de maderas preciosas, semipreciosas y secundarias. Por otra parte, Rainforest Alliance a través de TREES (siglas en inglés de Training, Research, Extensión, Education and Systems) en la búsqueda de mercados para la concesiones forestales comunitarias ha realizado varios contactos, de los cuales tienen demandas de unos 600 miles de pies tablares de Pucté (Bucida buceras), Manchiche (Lonchocarpus castilloi) y Santa María (Callophyllum brasiliensis) para pisos, zócalos, gradas, techos, chapas, puertas en la construcción de 400 casas. Asimismo, está trabajando en una alianza certificada sostenible entre (México, Honduras, Nicaragua y Guatemala) para el cumplimiento de 4 millones de pies tablares en tres años que demanda la empresa estadounidense Specialty Woods. También está apoyando la iniciativa del “Fortalecimiento a la Industria Certificada” que incluye incentivos para la compra de maquinaria, cobertura parcial de los costos de la certificación, financiamiento de capital de trabajo y búsqueda de mercados, la cual fue presentada a la Secretaría Ejecutiva de la Presidencia de la República. Un evento muy importante para la búsqueda de mercados de la madera y productos forestales de las concesiones forestales comunitarias es la Rueda de Negocios Internacional Forestal y del Mueble, que se realiza cada año (desde el año 2003) dentro del marco del Expomueble y Decoración y Expoforestal. Este evento permite identificar de manera rápida y segura contactos empresariales; tener una visión más amplia del mercado, proveedores, consumidores; aumentar sus ventas; establecer contactos con mejores proveedores; mejorar los precios en base a la negociación en bloque, entre otros. En la Rueda de Negocios participan compradores y vendedores de semillas, silvicultores, viveros forestales, técnicos forestales, reforestadores, servicios de manejo forestal, aserraderos, construcción e infraestructura, muebles, transporte, maquinaria y equipo, servicios ambientales y ornamentales y servicios financieros de Centroamérica, El Caribe, Norteamérica, Sudamérica y Europa.

25

3.2 Mercado de Estados Unidos de Norteamérica El mercado de los Estados Unidos de Norteamérica es y seguirá siendo el principal comprador de las maderas y productos forestales de las concesiones forestales tanto comunitarias como las industriales, y de las empresas de transformación primaria y secundaria forestal, por tanto es necesario analizar su comportamiento, características y perspectivas. En el 2002 los Estados Unidos de Norteamérica –EEUU- consumió un total de 116.8 millones de m3 de madera aserrada y 16.7 millones de m3 de contrachapado, con un valor total de unos US$.30 mil millones. La demanda de madera sólida en EEUU es impulsada principalmente por las construcciones residenciales y, en menor grado, por la construcción comercial de edificios de oficinas y complejos industriales. La madera aserrada para estructuras, así como el contrachapado, que se utilizan para la construcción se producen casi en su totalidad a partir de maderas blandas, que comprenden casi el 80% del total . En referencia a estos usos, las maderas duras tropicales no pueden competir con la calidad y el precio de las maderas blandas, disponibles a nivel local; por lo cual el mercado para los productos de madera tropical se encuentra en nichos como el de muebles exclusivos de alta calidad, donde se valoran sus características físicas particulares. El mercado de los EEUU para los productos de madera tropical hace énfasis en la madera aserrada y los productos de madera de calidad para acabados de obra fina. A diferencia del mercado de la construcción, que hace énfasis en las propiedades estructurales de la madera, estos mercados de valor agregado13 resaltan las características estéticas de la madera. Dada la estructura del mercado para las maderas tropicales en los EEUU, los tres canales principales para la madera proveniente de bosques tropicales bien manejados están en la madera dura aserrada de calidad para acabados, el contrachapado no apto para la construcción y productos específicos de valor agregado. El mercado de los Estados Unidos de Norteamérica –EEUU- para la madera aserrada tropical es relativamente pequeño. En el 2002, EEUU consumió más de 25 millones de metros cúbicos (m3) de madera aserrada (maderas duras) y prácticamente toda esa madera se originó en Norteamérica: 24 millones de m3 suministrados internamente y 1.1 millones de m3 provenientes de Canadá. El consumo total de madera aserrada de maderas duras tropicales, ascendió a los 350 miles de m3, representa aproximadamente el 20% de total anual del mercado de la importación de madera aserrada de maderas duras. La madera aserrada norteamericana y la aserrada de maderas duras tropicales compiten en gran parte de los mismos sectores, incluyendo las piezas de cabinas, la ebanistería, los muebles y los pisos. Sin embargo, las maderas duras tropicales tienden a ocupar un nicho de mercado privilegiado, debido en gran medida a su atractivo estético. Y esto se

13 El valor agregado se refiere a la madera que ha pasado por un proceso secundario de fabricación que transforma la madera en productos acabados como mesas, sillas y gabinetes

26

demuestra, en los precios pagados por ellas: la madera aserrada de maderas duras norteamericanas se vende a precios promedio de US$400 por m3, mientras que por las especies tropicales se paga en promedio un precio de US$.670 por m3. La madera aserrada tropical exportada a EEUU se usa comúnmente para producir muebles, pisos, piezas aserradas, entarimados, instrumentos musicales y otros productos especializados. La penetración de la madera aserrada tropical está limitada por las características del mercado estadounidense, que tiene una fuerte presencia de madera aserrada de maderas duras de producción doméstica. Las maderas duras estadounidenses son de menor precio, de buena calidad y abundan, y por otro lado, las maderas tropicales tienen limitaciones para competir en el mercado de la madera aserrada, y según las empresas norteamericanas, algunas de ellas son14: a) La falta de uniformidad con el sistema de graduación de la madera aserrada que se

aplica en los Estados Unidos de Norteamérica: De acuerdo con la experiencia de los importadores estadounidenses, cada uno de los proveedores de madera tropical sigue sistemas de graduación diferentes y distintos que la mayoría de veces tienen poca relación con los sistemas aplicados en el mercado de los EEUU. Debido a ello, muchos importadores solicitan madera aserrada de un grado superior al que necesitan, para adecuar las diferencias entre el sistema de graduación de EEUU –como los estándares de la Asociación Nacional de Madera Aserrada de Maderas Duras (National Hardwood Lumber Association NHLA)- y los otros sistemas aplicados en los países exportadores.

Los importadores estadounidenses, considerando las incongruencias en cuanto al grado, así como a los calendarios de entrega poco confiables, llenan sus inventarios de existencias de maderas tropicales implicando altos costos del almacenamiento.

b) Limitaciones en la capacidad de secado: Las empresas estadounidenses muestran una gran preferencia por la madera aserrada secada en horno, y con un contenido de humedad que se encuentre entre el 6% y 10%. Sin embargo, por la baja capacidad de secado, muchos productores sólo pueden proporcionar madera aserrada secada al aire, lo cual reduce la confiabilidad del producto.

. c) Limitaciones en el dimensionamiento de la madera: La madera aserrada tiene distintos

usos; sin embargo, el mercado se basa en la oferta de productos con un grueso y un ancho preestablecidos. Si no hay constancia en las dimensiones del aserrado y el procesamiento, las empresas estadounidenses se ven obligadas a reprocesar las maderas para que respondan a las especificaciones requeridas. Esto implica sustanciales recursos de mano de obra y conlleva el desperdicio de material, en detrimento de los costos.

d) Poco entendimiento de los problemas de transporte: La mayoría de proveedores

tienden hacer envíos a los puertos de las costas Este y del Golfo, porque estos ofrecen la

14 La madera aserrada tropical y el mercado de EEUU. Metafore 2004.

27

opción de menor costo para ellos; pero no son la opción menos costosa para los importadores del Medio Oeste y de la Costa Oeste, que deben pagar los costos del transporte por tierra. Por tanto, los proveedores que se muestren dispuestos a enviar sus productos directamente al puerto que represente un costo menor para el importador, pueden tener un mayor éxito.

En síntesis, el flujo de la madera aserrada tropical mejoraría sustancialmente si los proveedores y/o productores adoptaran un sistema de graduación coherente con el utilizado en EEUU, mejoraran la capacidad para secado en horno y desarrollaran un mejor entendimiento acerca de qué puertos estadounidenses usar. Casi la mitad de todo el contrachapado de maderas duras que se consume en EEUU –1.4 millones de m3- tiene su origen en países tropicales y se usa para productos acabados, como ebanistería y muebles. EEUU es el segundo mayor consumidor de contrachapado tropical del mundo, superado sólo por Japón. Indonesia es el principal proveedor con un 41%, seguido de Malasia con 23% y el 36% restante proviene de Brasil y de otros países de Sudamérica15. El valor promedio del contrachapado de madera dura, independiente del origen es de US$.325 por m3, no hay diferencias entre el contrachapado de madera tropical dura y el norteamericano, ya que tienen características de calidad similares. De acuerdo a los resultados de las encuestas realizadas por Metafore16, los importadores estadounidenses señalan que la calidad y consistencia del grano de fibra, así como el acabado, son dos de los criterios más importantes que afectan el valor del contrachapado de maderas duras. El color y la densidad también son importantes. Entre más claro sea el color, más fácil será teñir el producto; y mientras tengan una menor densidad los precios del transporte serán menores de acuerdo al peso de la especie.. Asimismo, señalan varios problemas relacionados con el control de calidad, que representan un desafío para el éxito en el mercado estadounidense de algunos productores de contrachapado tropical. Entre estos, los principales son la calidad del chapeado, así como la calidad del proceso de pegado usado por los productores latinoamericanos. La falta de calidad del chapeado, es una de las razones por las que han fallado los esfuerzos realizados para impulsar en el mercado de contrachapado la utilización de especies poco conocidas. Si hay chapas de mala calidad al centro del contrachapado, esto puede resultar en la presencia de vacíos, y un pegado inferior puede resultar en una unión insuficiente entre las chapas. Los fabricantes asiáticos de contrachapado han superado estos problemas de calidad y por ello la mayor parte de las importaciones de contrachapado de EEUU proviene de esa región. Las empresas importadoras estadounidenses señalan dos tendencias para abrir nuevas oportunidades para los productores de contrachapado tropical. Una, como un esfuerzo por

15 Organización Internacional de Madera Tropicales (OIMT). 2003. Annual Review and Assessment of the World Timber Situation 2002 16 El contrachapado tropical y el mercado de EEUU. Metafore. 2004.

28

reducir los costos de producción, las empresas procesadoras están demandando tamaños mayores, como 5 por 12 pies (1.52 por 3.65 metros) y 9 por 4 (2.74 por 1.21 metros). Y la existencia de un mercado emergente para el contrachapado delgado, que es impulsado por las propiedades tanto estéticas como mecánicas del producto. Sin embargo, también se señala que los productores de contrachapado de maderas duras tropicales sólo podrán capitalizar estas oportunidades si mejoran sus técnicas para el procesamiento de los troncos, así como su maquinaria procesadora. Esto se aplica particularmente a los procesos de cocido, pegado y chapeado. Los mercados con valor agregado para entarimados, pisos y muebles representan tres grandes segmentos en EEUU con una importante presencia de las maderas duras tropicales. Los entarimados de maderas duras tropicales representan el 1% del mercado de los entarimados residenciales en EEUU, que ascienden a US$.3 mil millones. Este mercado está dominado por las maderas norteamericanas de producción doméstica, la mayoría de las cuales son tratadas químicamente para extender su vida. La madera aserrada no tratada, con características naturales de duración, representa el 14% del mercado de entarimados. Hay dos factores que están afectando al mercado de los entarimados para terrazas en EEUU: el desarrollo de nuevos sustitutos plásticos y los cambios en los reglamentos relacionados con la madera aserrada tratada químicamente. Aún cuando la participación en el mercado residencial del entarimado plástico es relativamente pequeño está experimentando un crecimiento dinámico (se ha duplicado en los últimos 5 años). La sustitución de sustancias en el tratamiento químico para la preservación de las maderas, ha incrementado en un 20% los costos de ello, lo cual podría trasladar la preferencia por compras hacia otras alternativas de maderas más durables para los entarimados. Muchas maderas tropicales son excelente material para los entarimados y presentan varias características favorables. Son de naturaleza durable y no requieren de conservantes químicos ni de otros tratamientos, además es típico que estéticamente tengan una apariencia agradable. Las principales desventajas de las maderas tropicales en el mercado de entarimados son el precio elevado y la falta de un abastecimiento constante y confiable en cuanto a los grados necesarios. Actualmente el Ipe (Tabebuia sp) es la madera tropical que se usa más comúnmente en los entarimados para terrazas en EEUU. Dentro de las especies guatemaltecas que podrían tener oportunidades en el mercado de entarimados de EEUU por sus características similares al Ipe es el Pucté (Bucida buceras). El mercado para los productos de madera dura para pisos en EEUU tiene un valor de US$.1.4 miles de millones anuales. La mayor parte de las maderas duras usadas para pisos en EEUU tiene su origen doméstico, pero las maderas duras tropicales aunque su participación es pequeña tiene importancia relativa (casi el 11%), ya que se mantiene en aproximadamente US$.150 millones anuales en los últimos tres años17.

17 Foreign Agriculture Service, U.S. Trade Data Internet System (Sistema de Datos sobre Comercio en Internet) Departament of Agriculture (Departamento de Agricultura), Washington, DC.

29

Los importadores estadounidenses reconocen que los pisos de madera tropical enfrentan una gran competencia con las abundantes maderas duras norteamericanas de producción nacional, que son de alta calidad. Una razón importante para esto es el actual traslado a China de la producción nacional de pisos. Cada vez más, Estados Unidos está enviando a China las especies nacionales de madera para su procesamiento y el producto para pisos, ya terminado, es reimportado a los Estados Unidos para su venta en el mercado al por menor. Este tendencia está afectando a las especies tropicales puesto que China se está convirtiendo en un mercado intermediario importante para los productos cuyo destino final es Estados Unidos. Sin embargo, en Estados Unidos aún hay oportunidades para los proveedores de pisos de madera tropical. Un ejemplo es el mercado para la madera aserrada de dimensiones predeterminadas, que tiene gran fuerza en el sector de los pisos pero que suele requerir que los productores mejoren su tecnología para el procesamiento. Además, sigue en aumento la cantidad de importadores que exigen productos ya terminados para pisos. Esta demanda es mejor respondida por las especies con colores claros o neutrales, ya que es fácil entintarlos en colores uniformes. Este tendencia hacia los productos terminados sugiere la oportunidad de una gama más amplia de especies tropicales menos conocidas que cumplan con los requisitos de coloración de los importadores.18 El mercado de los muebles en Estados Unidos se valora en aproximadamente en US$.74 miles de millones anuales. En este mercado las especies norteamericanas tradicionales han jugado un papel dominante y es difícil para las maderas duras tropicales competir con los precios más bajos de estas maderas norteamericanas de alta calidad. Los proveedores de madera tropical más exitosos son los que se concentran ya sea en una sola especie o bien en las especies más tradicionales usadas en el mercado de muebles. El segmento de muebles en EEUU va de acuerdo con la tendencia de trasladar la producción a países como China que ahora es el mayor proveedor de productos mobiliarios a los Estados Unidos. Provee el 35% de las importaciones de muebles de EEUU (US$.4.27 miles de millones de los US$.12.2 miles de millones ).19 El aumento en las exportaciones de muebles chinos es impulsado en parte por las importaciones de materia prima para su procesamiento en China. Otros países que tienen una participación importante en las importaciones de muebles de EEUU son Indonesia, Malasia y Brasil. El traslado de la producción de muebles a China –usando especies norteamericanas y tropicales de EEUU- tiene diversas consecuencias para los proveedores de maderas tropicales, pues crea oportunidades para que éstos ingresen al mercado chino, ya que las instalaciones de producción se usan para responder a las demandas tanto china como internacional. Esto puede estimular una mayor aceptación de las especies menos conocidas dentro de este mercado, ya que los importadores chinos muestran una menor resistencia al uso de estas maderas, lo cual se debe a que China no cuenta con un mercado de muebles establecido con preferencia ya arraigadas entre los consumidores.

18 Los productos de madera tropical con valor agregado en el mercado de EEUU. Metafore. 2004. 19 Los productos de madera tropical con valor agregado en el mercado de EEUU. Metafore. 2004.

30