mi bosz papst pi2008 - sii.org.pl · analiza fundamentalna to wieloetapowy proces szacowania warto...

TRANSCRIPT

Praktyczne zasady wyceny spółek giełdowych

Wycena spółkijedynym źródłem wiedzy o realnej wartości firmy

Praktyczne zasady wyceny spółek giełdowych

Miłosz Papst

Analityk finansowy

Analiza fundamentalna to wieloetapowy proces szacowania warto ści akcji danej spółki, obejmuj ący:

• Analizę makroekonomiczną

• Analizę sektorową

Analiza fundamentalna

• Analizę sektorową

• Analizę sytuacyjną spółki

• Analizę finansową spółki

• Wycenę akcji spółki

2

• Inwestowanie, czyli „kup tanio, sprzedaj drogo i zainkasuj dywidendy”

• Które akcje kupić…?

Czy wycena akcji jest potrzebna?

Akcje spółek o dobrych perspektywach, rosnących przychodach i zyskach, zdobywających nowe rynki itd.

• Czy to wystarczy…?

3

Zależność między cen ą a warto ścią akcji

Wniosek: analiza fundamentalna powinna prowadzi ć do wyceny akcji

4

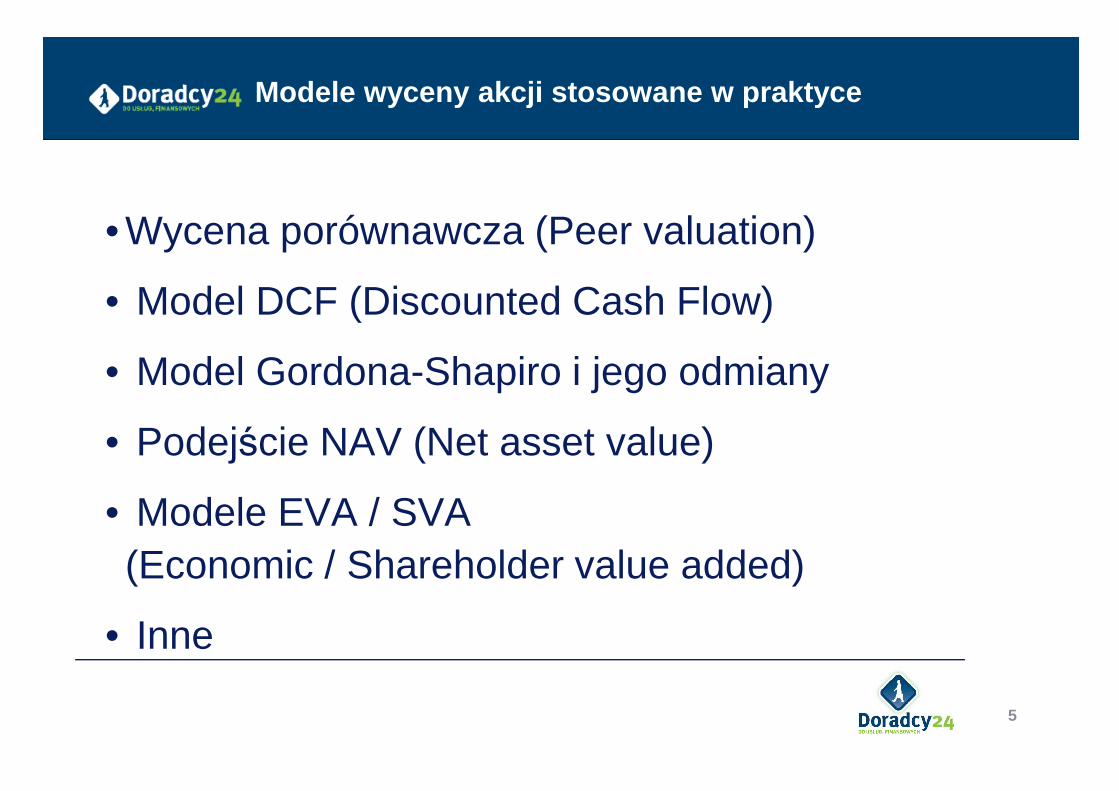

• Wycena porównawcza (Peer valuation)

• Model DCF (Discounted Cash Flow)

• Model Gordona-Shapiro i jego odmiany

Modele wyceny akcji stosowane w praktyce

• Podejście NAV (Net asset value)

• Modele EVA / SVA (Economic / Shareholder value added)

• Inne

5

1. Raporty okresowe spółek giełdowych

2. Analiza i prognoza rachunku zysków i strat:

a) Przychody top-down i bottom-up

b) Marże

c) Pozostałe elementy

CZĘŚĆ I Analiza i prognoza sprawozdania finansowego

c) Pozostałe elementy

3. Analiza i prognoza bilansu

a) Rzeczowe aktywa trwałe

b) Zapasy, zobowiązania i należności handlowe,

c) Dług

4. Wskaźniki kontrolne

6

• Jedna z najwi ększych spółek budowlanych w Polsce

• Kapitalizacja rynkowa – ok. 1,2 mld PLN

• Działa w segmentach: – energetycznym,

– chemicznym,

Polimex Mostostal S.A.

– ogólnym budownictwie

(w tym: budowie dróg i linii kolejowych)

– produkcji konstrukcji stalowych

– usług ocynkowania

• Portfel zamówie ń na poziomie blisko 6 mld PLN

7

• Spółka giełdowa obowiązana jest do przekazywania raportów:

–Kwartalnych (jednostkowe – SA-Q, skonsolidowane SA-QS

–Półrocznych (za pierwsze półrocze każdego roku,

Rodzaje raportów okresowych

jednostkowe SA-P, skonsolidowane SA-PS)

–Rocznych (jednostkowe SA-R, skonsolidowne SA-RS)

http://www.knf.gov.pl/rynek_kapitalowy/akty_prawne/akty_wykonawcze.html

8

• Skonsolidowany raport kwartalny - w terminie do 45 dni od dnia zakończenia kwartału roku obrotowego, którego dotyczy (wyjątek: raport za ostatni kwartał roku obrotowego – 60 dni)

• Skonsolidowany raport półroczny – w terminie do 4 miesięcy od zakończenia pierwszego półrocza roku obrotowego

• Skonsolidowany raport roczny:

Terminy raportowania

• Skonsolidowany raport roczny:

– Niezwłocznie po wydaniu opinii przez audytora

– Nie później niż w terminie 7 dni od otrzymania opinii przez emitenta

– Nie później niż 15 dni przed terminem walnego zgromadzenia, które zatwierdza roczne sprawozdanie

– W praktyce – okolice marca – maja– Polimex: 27 wrze śnia (1HFY08), 5 sierpnia (2QFY08), 31 maja (FY07), 8 maja (1QFY08)

9

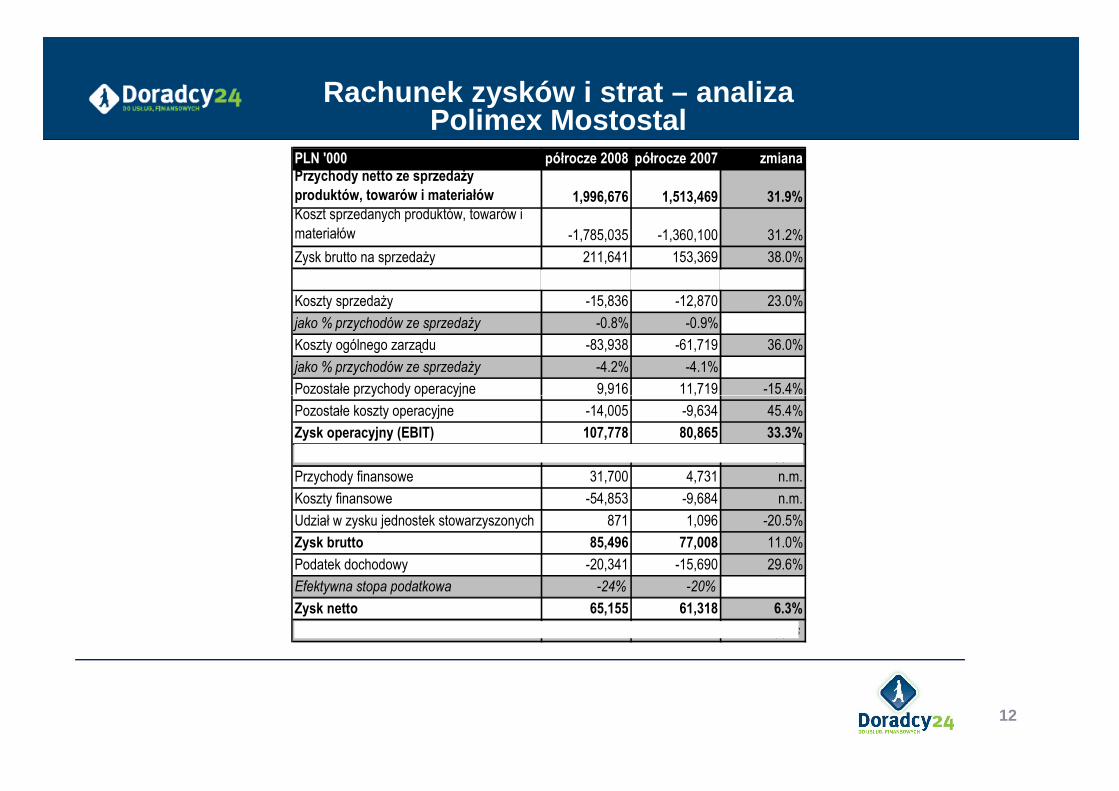

Rachunek zysków i strat (wariant kalkulacyjny)Polimex Mostostal

PLN '000 I półrocze 2008I półrocze 2007Przychody netto ze sprzedaŜy produktów, towarów i materiałów 1,996,676 1,513,469Koszt sprzedanych produktów, towarów i

materiałów -1,785,035 -1,360,100

Zysk brutto na sprzedaŜy 211,641 153,369

Koszty sprzedaŜy -15,836 -12,870

Koszty ogólnego zarządu -83,938 -61,719

Pozostałe przychody operacyjne 9,916 11,719

10

Pozostałe przychody operacyjne 9,916 11,719

Pozostałe koszty operacyjne -14,005 -9,634

Zysk operacyjny (EBIT) 107,778 80,865

Przychody finansowe 31,700 4,731

Koszty finansowe -54,853 -9,684

Udział w zysku jednostek stowarzyszonych 871 1,096

Zysk brutto 85,496 77,008

Podatek dochodowy -20,341 -15,690

Zysk netto 65,155 61,318

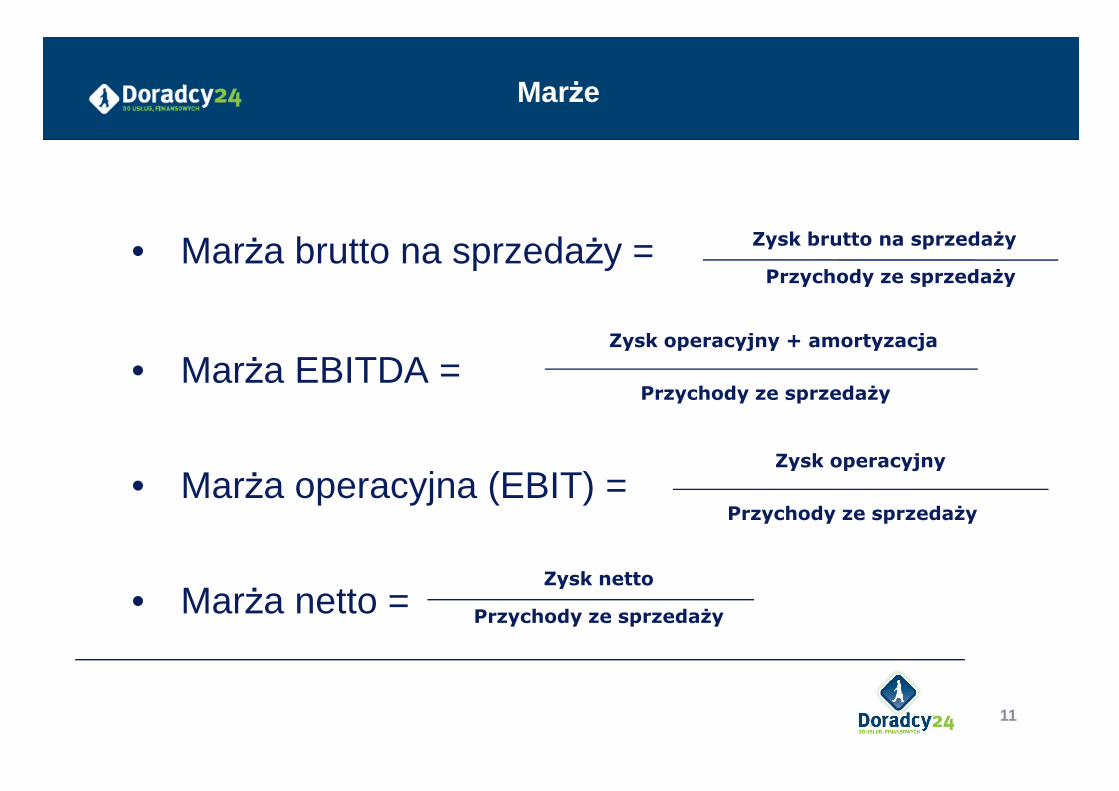

• Marża brutto na sprzedaży =

• Marża EBITDA =

Zysk brutto na sprzedaŜy

Przychody ze sprzedaŜy

Zysk operacyjny + amortyzacja

Przychody ze sprzedaŜy

Marże

• Marża operacyjna (EBIT) =

• Marża netto =

Zysk operacyjny

Przychody ze sprzedaŜy

Zysk netto

Przychody ze sprzedaŜy

Przychody ze sprzedaŜy

11

PLN '000 I półrocze 2008I półrocze 2007 zmianaPrzychody netto ze sprzedaŜy produktów, towarów i materiałów 1,996,676 1,513,469 31.9%Koszt sprzedanych produktów, towarów i

materiałów -1,785,035 -1,360,100 31.2%

Zysk brutto na sprzedaŜy 211,641 153,369 38.0%

marŜa brutto na sprzedaŜy 10.60% 10.13% 0.47 ppts

Koszty sprzedaŜy -15,836 -12,870 23.0%

jako % przychodów ze sprzedaŜy -0.8% -0.9%

Koszty ogólnego zarządu -83,938 -61,719 36.0%

jako % przychodów ze sprzedaŜy -4.2% -4.1%

Pozostałe przychody operacyjne 9,916 11,719 -15.4%

Rachunek zysków i strat – analizaPolimex Mostostal

Pozostałe przychody operacyjne 9,916 11,719 -15.4%

Pozostałe koszty operacyjne -14,005 -9,634 45.4%

Zysk operacyjny (EBIT) 107,778 80,865 33.3%

marŜa EBIT 5.40% 5.34% 0.06 ppts

Przychody finansowe 31,700 4,731 n.m.

Koszty finansowe -54,853 -9,684 n.m.

Udział w zysku jednostek stowarzyszonych 871 1,096 -20.5%

Zysk brutto 85,496 77,008 11.0%

Podatek dochodowy -20,341 -15,690 29.6%

Efektywna stopa podatkowa -24% -20%

Zysk netto 65,155 61,318 6.3%

marŜa netto 3.26% 4.05% - 0.79 ppts

12

Przychody

Dynamika przychodów i mar że a cykl życia spółki / bran ży

Etap I

Faza początkowego

rozwoju

Etap II

Faza gwałtownego

wzrostu

Etap III

Faza stabilnego

wzrostu

Etap IV

Faza stabilizacji i dojrzałości rynkowej

Etap V

Faza hamowania

wzrostu i spadku

Czas

13

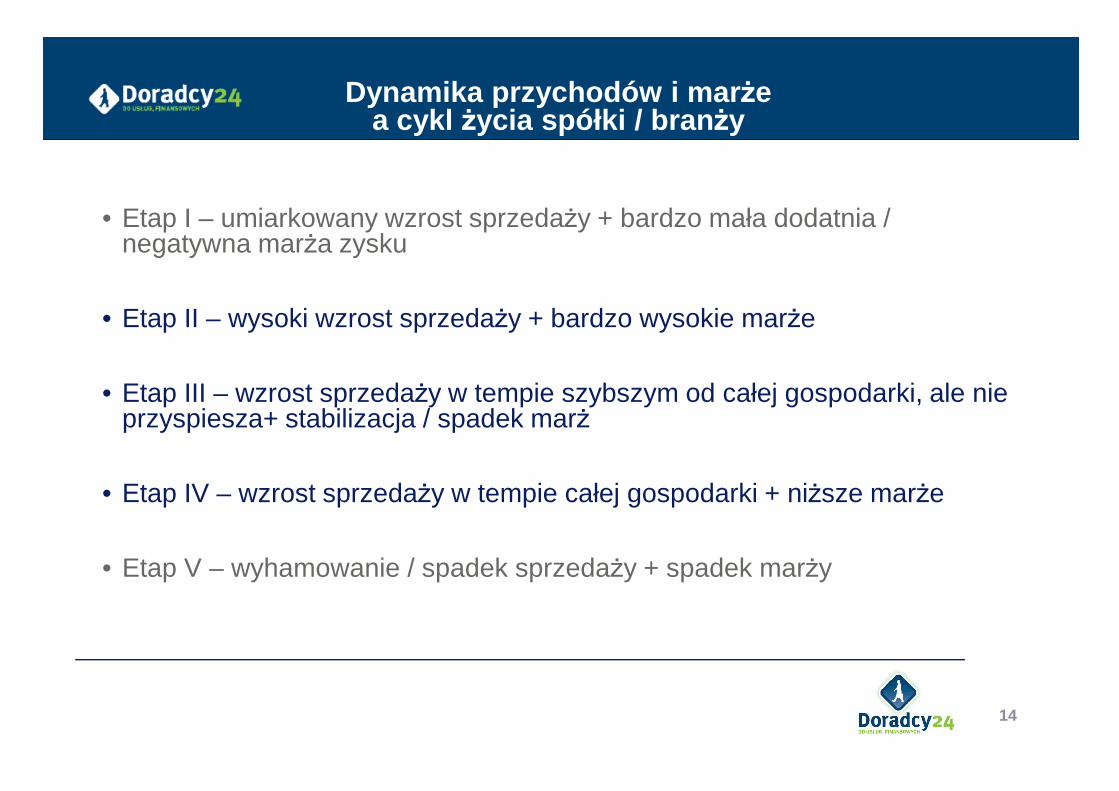

• Etap I – umiarkowany wzrost sprzedaży + bardzo mała dodatnia / negatywna marża zysku

• Etap II – wysoki wzrost sprzedaży + bardzo wysokie marże

• Etap III – wzrost sprzedaży w tempie szybszym od całej gospodarki, ale nie

Dynamika przychodów i mar że a cykl życia spółki / bran ży

• Etap III – wzrost sprzedaży w tempie szybszym od całej gospodarki, ale nie przyspiesza+ stabilizacja / spadek marż

• Etap IV – wzrost sprzedaży w tempie całej gospodarki + niższe marże

• Etap V – wyhamowanie / spadek sprzedaży + spadek marży

14

• Określić wartościową (i ewentualnie ilościową) aktualną wielkość rynku, w razie potrzeby z podziałem na segmenty

• Określić przyszłą dynamikę rynku w procentach

• Ustalić aktualną strukturę udziałów w rynku (łącznie z wycenianą spółką) i wyprognozować przyszłą na podstawie

Prognoza przychodów – top-down

wycenianą spółką) i wyprognozować przyszłą na podstawie siły konkurencyjnej poszczególnych podmiotów

• Dla przykładu, jeżeli rynek jest wart 10 mld PLN i powinien rosnąć w tempie 10% rocznie, a spółka zachowa swój udział w rynku na poziomie 15%, to jej przychody wyniosą za rok:

• 10 mld PLN x 1.1 x 15% = 1.65 mld PLN, czyli wzrosną o 10%.

15

• Dla spółek produkcyjnych :– Ustalić aktualne moce produkcyjne oraz ich wykorzystanie– Oszacować przyszłe moce produkcyjne oraz ich wykorzystanie– Ustalić aktualny i przyszły poziom cen– Na podstawie powyższych danych oszacować wartość produkcji, a tym samym

sprzedaży (zakładamy, że spółka sprzedaje tyle, ile produkuje)

Prognoza przychodów – bottom-up

• Dla spółek handlowych– Ustalić aktualną liczbę punktów sprzedaży– Obliczyć wartość sprzedaży na jeden punkt (zgodnie ze średnią liczbą punktów w

roku)– Oszacować przyszłą liczbę punktów sprzedaży (otwarcia i zamknięcia) oraz

wartość sprzedaży na jeden punkt– Na podstawie powyższych danych obliczyć przychody ze sprzedaży w przyszłości

16

• Często wystarczy jeden rodzaj prognozy (top-down lub bottom-up), ale wykorzystanie obu podejść gwarantuje większą pewność stworzonej prognozy

• Czynniki wzrostu przychodów:

Prognoza przychodów

–Wzrost udziału w rynku

–Wzrost rynku (w tym wzrost cen produktów)

–Ekspansja na nowe rynki (geograficzne, ale też sprzedaż nowego produktu)

–Przejęcia spółek

17

Struktura przychodów – Polimex Mostostal

Źródło: Spółka

18

Prognoza przychodów – Polimex Mostostal

• Segment energetyczny:• Potrzebne inwestycje odtworzeniowe oraz w rozbudowę mocy w sektorze energetycznym• Blisko 40% bloków energetycznych jest starszych niż 35 lat a kolejne 10% -starszych niż 50 lat• W okresie 2008-2030 polskie spółki energetyczne planują inwestycje na poziomie 135 mld PLN, z czego do 2015 zainwestują 86,5 mld PLN• Na podstawie deklaracji poszczególnych podmiotów, można stworzyć • Na podstawie deklaracji poszczególnych podmiotów, można stworzyć prognozę nakładów inwestycyjnych w kolejnych latach• Dynamika tych nakładów pozwoli ustalić potencjalne tempo wzrostu przychodów Polimexu w tym segmencie

• Segment ogólnego budownictwa• W średnim terminie osłabienie w segmencie mieszkaniowym, może również biurowym i handlowym• Budowa stadionów, hoteli w związku z EURO2012• Krajowy plan budowy dróg i autostrad oraz rozbudowy sieci kolejowych

19

Prognoza przychodów – Polimex Mostostal

• Segment produkcji konstrukcji stalowych i ocynkowan ia:• Pogorszenie koniunktury w sektorach konsumujących stal• Plany w zakresie rozbudowy mocy (m.in. Siedlce, Żytomierz) oraz przejęć (Coifer)• Założenia w zakresie wykorzystania mocy produkcyjnych• Prognoza cen produkcji

• Segment chemiczny• Projekty inwestycyjne Lotosu i PKN Orlen• Projekty inwestycyjne Lotosu i PKN Orlen• Silna potrzeba inwestycji odtworzeniowych w segmencie wielkiej syntezy chemicznej (w tym: plany giełdowych spółek chemicznych)

• Dodatkowe informacje:• Prognozy zarządu• Skład portfela zamówień

20

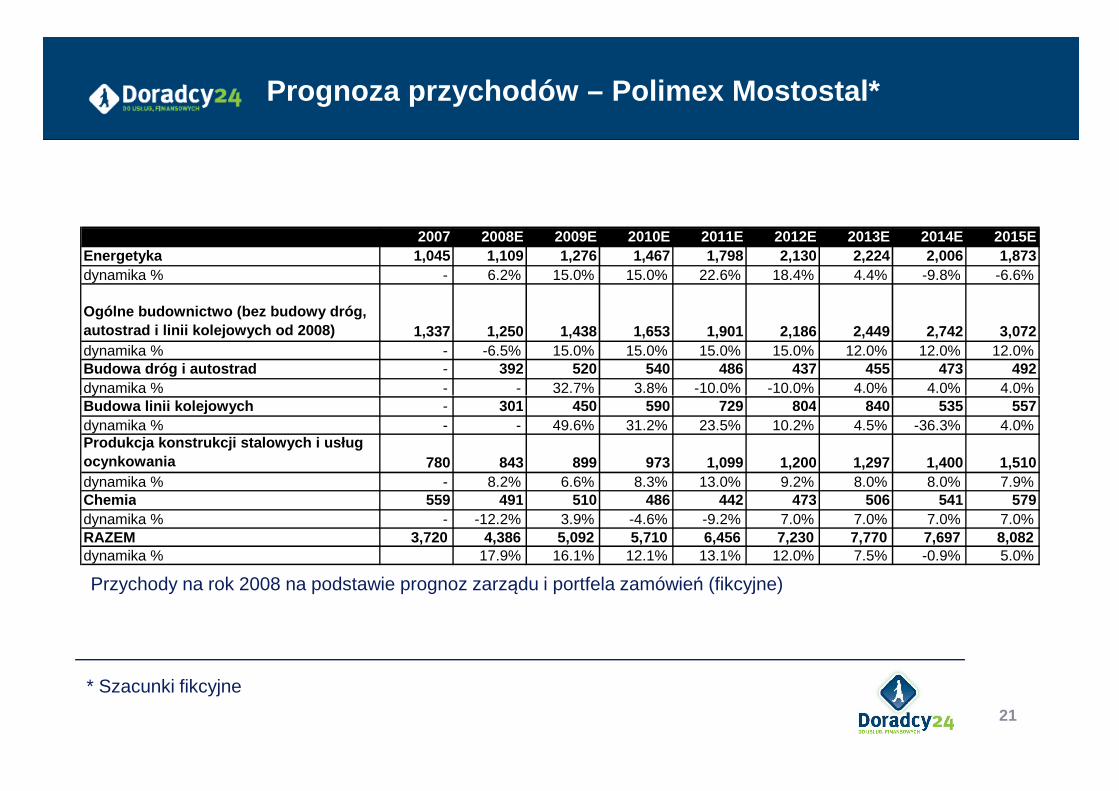

Prognoza przychodów – Polimex Mostostal*

2007 2008E 2009E 2010E 2011E 2012E 2013E 2014E 2015EEnergetyka 1,045 1,109 1,276 1,467 1,798 2,130 2,224 2,006 1,873dynamika % - 6.2% 15.0% 15.0% 22.6% 18.4% 4.4% -9.8% -6.6%

Ogólne budownictwo (bez budowy dróg, autostrad i linii kolejowych od 2008) 1,337 1,250 1,438 1,653 1,901 2,186 2,449 2,742 3,072dynamika % - -6.5% 15.0% 15.0% 15.0% 15.0% 12.0% 12.0% 12.0%Budowa dróg i autostrad - 392 520 540 486 437 455 473 492dynamika % - - 32.7% 3.8% -10.0% -10.0% 4.0% 4.0% 4.0%

Przychody na rok 2008 na podstawie prognoz zarządu i portfela zamówień (fikcyjne)

21

* Szacunki fikcyjne

dynamika % - - 32.7% 3.8% -10.0% -10.0% 4.0% 4.0% 4.0%Budowa linii kolejowych - 301 450 590 729 804 840 535 557dynamika % - - 49.6% 31.2% 23.5% 10.2% 4.5% -36.3% 4.0%Produkcja konstrukcji stalowych i usług ocynkowania 780 843 899 973 1,099 1,200 1,297 1,400 1,510dynamika % - 8.2% 6.6% 8.3% 13.0% 9.2% 8.0% 8.0% 7.9%Chemia 559 491 510 486 442 473 506 541 579dynamika % - -12.2% 3.9% -4.6% -9.2% 7.0% 7.0% 7.0% 7.0%RAZEM 3,720 4,386 5,092 5,710 6,456 7,230 7,770 7,697 8,082dynamika % 17.9% 16.1% 12.1% 13.1% 12.0% 7.5% -0.9% 5.0%

Tworzymy prognozę marży brutto na sprzedaży, ponieważ jest ona najbardziej stabilna spośród wszystkich marż

1. Oszacować aktualne marże brutto na sprzedaży na poszczególnych produktach / towarach / usługach

2. Sprawdzić powyższe założenia dla danych historycznych

Prognoza mar ż brutto na sprzeda ży

3. Ustalić przyszłe marże brutto na sprzedaży na poszczególnych produktach / towarach / usługach w oparciu o czynniki kształtujące poziom cen i kosztów spółki

4. Obliczyć całkowitą marżę brutto na sprzedaży w oparciu o powyższe szacunki marż dla poszczególnych produktów oraz przewidywaną struktury sprzedaży spółki

• Niekiedy zaczynamy od innej marży (np. EBITDA), w zależności od tego, na czym bazuje zarząd spółki w swoich prognozach i celach strategicznych

22

1HFY08 2008 2009 2010 2011 2012 2013 2014 2015Energetyka 4.3% 5.0% 7.0% 7.0% 7.0% 7.0% 7.0% 7.0% 7.0%Chemia 21.4% 17.0% 15.0% 15.0% 15.0% 15.0% 15.0% 15.0% 15.0%Drogi i autostrady 2.0% 2.0% 2.0% 4.0% 5.0% 5.0% 5.0% 5.0% 5.0%Koleje 8.0% 8.0% 8.0% 8.0% 8.0% 8.0% 8.0% 8.0% 8.0%Produkcja 23.0% 22.0% 19.0% 19.0% 19.0% 19.0% 19.0% 19.0% 19.0%Ogólne budownictwo i inne 6.9% 7.0% 7.0% 7.0% 7.0% 7.0% 7.0% 7.0% 7.0%Całkowite przychody 1,997 4,386 5,092 5,710 6,456 7,230 7,770 7,697 8,082Energetyka 556 1,109 1,276 1,467 1,798 2,130 2,224 2,006 1,873Chemia 218 491 510 486 442 473 506 541 579Drogi i autostrady 173 392 520 540 486 437 455 473 492Koleje 117 301 450 590 729 804 840 535 557

Prognoza mar ż brutto na sprzeda ży Polimex Mostostal

Koleje 117 301 450 590 729 804 840 535 557Produkcja 400 843 899 973 1,099 1,200 1,297 1,400 1,510Ogólne budownictwo i inne 534 1,250 1,438 1,653 1,901 2,186 2,449 2,742 3,072Struktura przychodów 100% 100% 100% 100% 100% 100% 100% 100% 100%Energetyka 28% 25% 25% 26% 28% 29% 29% 26% 23%Chemia 11% 11% 10% 9% 7% 7% 7% 7% 7%Drogi i autostrady 9% 9% 10% 9% 8% 6% 6% 6% 6%Koleje 6% 7% 9% 10% 11% 11% 11% 7% 7%Produkcja 20% 19% 18% 17% 17% 17% 17% 18% 19%Ogólne budownictwo i inne 27% 28% 28% 29% 29% 30% 32% 36% 38%Całkowita mar ża brutto 10.6% 10.1% 9.5% 9.5% 9.6% 9.5% 9.5% 9.7% 9.8%Zysk brutto na sprzeda ży 211.6 443.9 483.6 545.1 616.7 687.2 739.2 746.0 789.0

23

* Szacunki fikcyjne

• Zysk brutto na sprzeda ży – iloczyn przychodów ze sprzedaży i prognozy marż brutto na sprzedaży

• Koszty sprzeda ży, koszty ogólnego zarz ądu – jako % przychodów

• Pozostałe przychody operacyjne i pozostałe koszty operacyjne – osobno pozycje powtarzalne i jednorazowe (tzw. one-off’y)

• Zysk brutto na sprzedaży pomniejszony o powyższe koszty oraz powiększony o pozostałe przychody operacyjne netto da zysk operacyjny (EBIT) . Warto wyliczyć marżę EBIT aby prześledzić, czy stworzona prognoza jest racjonalna

Dalsze kroki w prognozie RZiS

prześledzić, czy stworzona prognoza jest racjonalna

• Przychody finansowe – na podstawie bilansu (inwestycje finansowe)

• Koszty finansowe – na podstawie bilansu (zobowiązania oprocentowane – dług)

• Efektywna stopa podatkowa

• Zysk netto

24

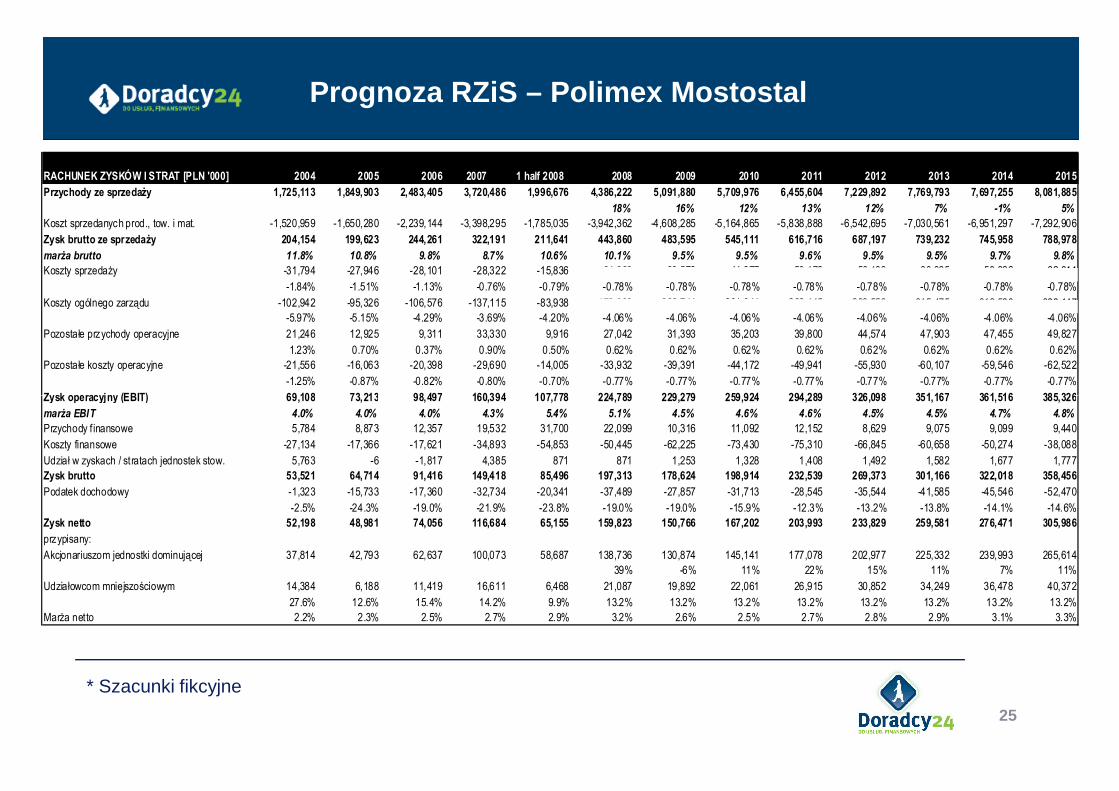

RACHUNEK ZYSKÓW I STRAT [PLN '000] 2004 2005 2006 2007 1 half 2008 2008 2009 2010 2011 2012 2013 2014 2015

Przychody ze sprzedaŜy 1,725,113 1,849,903 2,483,405 3,720,486 1,996,676 4,386,222 5,091,880 5,709,976 6,455,604 7,229,892 7,769,793 7,697,255 8,081,885

18% 16% 12% 13% 12% 7% -1% 5%

Koszt sprzedanych prod., tow. i mat. -1,520,959 -1,650,280 -2,239,144 -3,398,295 -1,785,035 -3,942,362 -4,608,285 -5,164,865 -5,838,888 -6,542,695 -7,030,561 -6,951,297 -7,292,906

Zysk brutto ze sprzedaŜy 204,154 199,623 244,261 322,191 211,641 443,860 483,595 545,111 616,716 687,197 739,232 745,958 788,978

marŜa brutto 11.8% 10.8% 9.8% 8.7% 10.6% 10.1% 9.5% 9.5% 9.6% 9.5% 9.5% 9.7% 9.8%

Koszty sprzedaŜy -31,794 -27,946 -28,101 -28,322 -15,836 -34,089 -39,573 -44,377 -50,172 -56,189 -60,385 -59,822 -62,811

-1.84% -1.51% -1.13% -0.76% -0.79% -0.78% -0.78% -0.78% -0.78% -0.78% -0.78% -0.78% -0.78%

Koszty ogólnego zarządu -102,942 -95,326 -106,576 -137,115 -83,938 -178,093 -206,744 -231,841 -262,115 -293,553 -315,475 -312,530 -328,147

-5.97% -5.15% -4.29% -3.69% -4.20% -4.06% -4.06% -4.06% -4.06% -4.06% -4.06% -4.06% -4.06%

Pozostałe przychody operacyjne 21,246 12,925 9,311 33,330 9,916 27,042 31,393 35,203 39,800 44,574 47,903 47,455 49,827

1.23% 0.70% 0.37% 0.90% 0.50% 0.62% 0.62% 0.62% 0.62% 0.62% 0.62% 0.62% 0.62%

Pozostałe koszty operacyjne -21,556 -16,063 -20,398 -29,690 -14,005 -33,932 -39,391 -44,172 -49,941 -55,930 -60,107 -59,546 -62,522

-1.25% -0.87% -0.82% -0.80% -0.70% -0.77% -0.77% -0.77% -0.77% -0.77% -0.77% -0.77% -0.77%

Zysk operacyjny (EBIT) 69,108 73,213 98,497 160,394 107,778 224,789 229,279 259,924 294,289 326,098 351,167 361,516 385,326

Prognoza RZiS – Polimex Mostostal

Zysk operacyjny (EBIT) 69,108 73,213 98,497 160,394 107,778 224,789 229,279 259,924 294,289 326,098 351,167 361,516 385,326

marŜa EBIT 4.0% 4.0% 4.0% 4.3% 5.4% 5.1% 4.5% 4.6% 4.6% 4.5% 4.5% 4.7% 4.8%

Przychody f inansowe 5,784 8,873 12,357 19,532 31,700 22,099 10,316 11,092 12,152 8,629 9,075 9,099 9,440

Koszty finansowe -27,134 -17,366 -17,621 -34,893 -54,853 -50,445 -62,225 -73,430 -75,310 -66,845 -60,658 -50,274 -38,088

Udział w zyskach / stratach jednostek stow. 5,763 -6 -1,817 4,385 871 871 1,253 1,328 1,408 1,492 1,582 1,677 1,777

Zysk brutto 53,521 64,714 91,416 149,418 85,496 197,313 178,624 198,914 232,539 269,373 301,166 322,018 358,456

Podatek dochodowy -1,323 -15,733 -17,360 -32,734 -20,341 -37,489 -27,857 -31,713 -28,545 -35,544 -41,585 -45,546 -52,470

-2.5% -24.3% -19.0% -21.9% -23.8% -19.0% -19.0% -15.9% -12.3% -13.2% -13.8% -14.1% -14.6%

Zysk netto 52,198 48,981 74,056 116,684 65,155 159,823 150,766 167,202 203,993 233,829 259,581 276,471 305,986

przypisany:

Akcjonariuszom jednostki dominującej 37,814 42,793 62,637 100,073 58,687 138,736 130,874 145,141 177,078 202,977 225,332 239,993 265,614

39% -6% 11% 22% 15% 11% 7% 11%

Udziałowcom mniejszościowym 14,384 6,188 11,419 16,611 6,468 21,087 19,892 22,061 26,915 30,852 34,249 36,478 40,372

27.6% 12.6% 15.4% 14.2% 9.9% 13.2% 13.2% 13.2% 13.2% 13.2% 13.2% 13.2% 13.2%

MarŜa netto 2.2% 2.3% 2.5% 2.7% 2.9% 3.2% 2.6% 2.5% 2.7% 2.8% 2.9% 3.1% 3.3%

25

* Szacunki fikcyjne

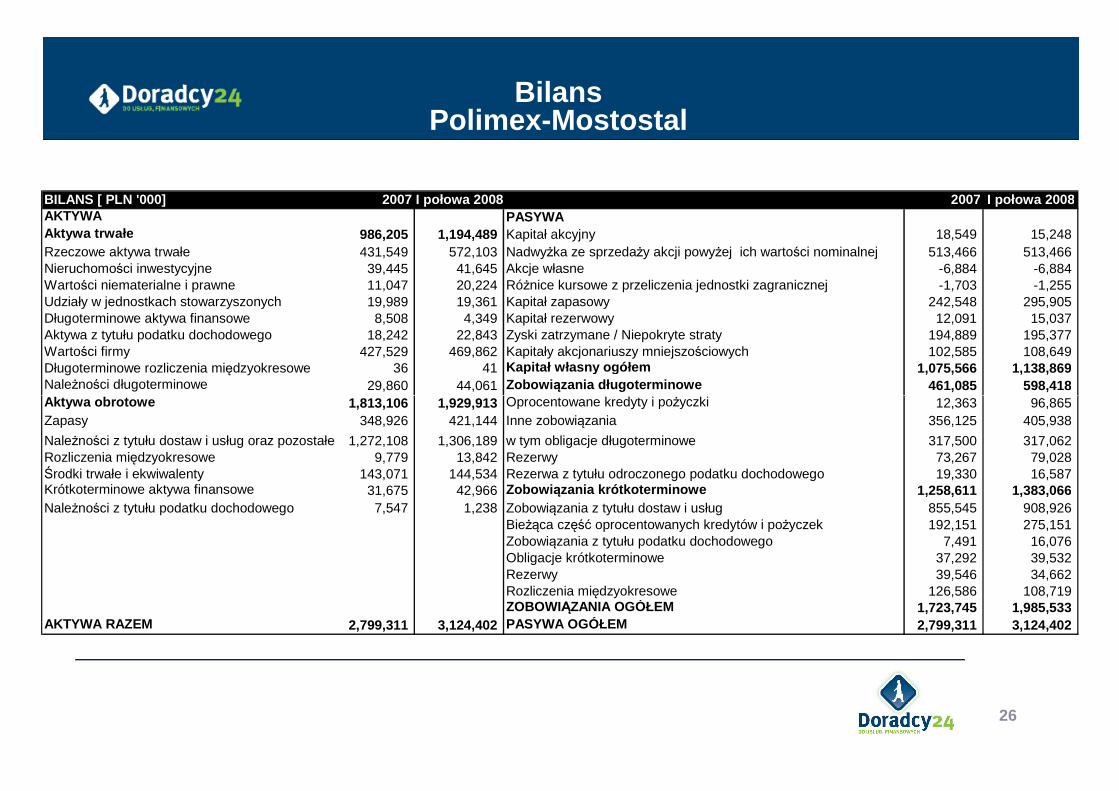

Bilans Polimex-Mostostal

BILANS [ PLN '000] 2007 I połowa 2008 2007 I połowa 2008AKTYWA PASYWAAktywa trwałe 986,205 1,194,489 Kapitał akcyjny 18,549 15,248Rzeczowe aktywa trwałe 431,549 572,103 Nadwyżka ze sprzedaży akcji powyżej ich wartości nominalnej 513,466 513,466Nieruchomości inwestycyjne 39,445 41,645 Akcje własne -6,884 -6,884 Wartości niematerialne i prawne 11,047 20,224 Różnice kursowe z przeliczenia jednostki zagranicznej -1,703 -1,255 Udziały w jednostkach stowarzyszonych 19,989 19,361 Kapitał zapasowy 242,548 295,905Długoterminowe aktywa finansowe 8,508 4,349 Kapitał rezerwowy 12,091 15,037Aktywa z tytułu podatku dochodowego 18,242 22,843 Zyski zatrzymane / Niepokryte straty 194,889 195,377Wartości firmy 427,529 469,862 Kapitały akcjonariuszy mniejszościowych 102,585 108,649Długoterminowe rozliczenia międzyokresowe 36 41 Kapitał własny ogółem 1,075,566 1,138,869Należności długoterminowe 29,860 44,061 Zobowi ązania długoterminowe 461,085 598,418Aktywa obrotowe 1,813,106 1,929,913 Oprocentowane kredyty i pożyczki 12,363 96,865

26

Aktywa obrotowe 1,813,106 1,929,913 Oprocentowane kredyty i pożyczki 12,363 96,865Zapasy 348,926 421,144 Inne zobowiązania 356,125 405,938

Należności z tytułu dostaw i usług oraz pozostałe 1,272,108 1,306,189 w tym obligacje długoterminowe 317,500 317,062Rozliczenia międzyokresowe 9,779 13,842 Rezerwy 73,267 79,028Środki trwałe i ekwiwalenty 143,071 144,534 Rezerwa z tytułu odroczonego podatku dochodowego 19,330 16,587Krótkoterminowe aktywa finansowe 31,675 42,966 Zobowi ązania krótkoterminowe 1,258,611 1,383,066Należności z tytułu podatku dochodowego 7,547 1,238 Zobowiązania z tytułu dostaw i usług 855,545 908,926

Bieżąca część oprocentowanych kredytów i pożyczek 192,151 275,151Zobowiązania z tytułu podatku dochodowego 7,491 16,076Obligacje krótkoterminowe 37,292 39,532Rezerwy 39,546 34,662Rozliczenia międzyokresowe 126,586 108,719ZOBOWIĄZANIA OGÓŁEM 1,723,745 1,985,533

AKTYWA RAZEM 2,799,311 3,124,402 PASYWA OGÓŁEM 2,799,311 3,124,402

• Wartość rzeczowych aktywów trwałych (w szczególności środków trwałych) na kolejne lata jest wyznaczana (przy założeniu amortyzacji degresywnej) jako:

TA0+CAPEX - x stawka amortyzacji, gdzie:

TA0 – wartość rzeczowych aktywów trwałych na początek okresuCAPEX – poziom nakładów inwestycyjnych na rzeczowe aktywa trwałe

Analiza i prognoza bilansu

(TA0+CAPEX)+TA0

2

Przykład: Rzeczowe aktywa trwałe Polimexu na 30 czerwca 2008: 572,103 tys. PLNPlanowane nakłady inwestycyjne w drugiej połowie 2008: 150,000 tys. PLN (fikcyjne)Średnia roczna stawka amortyzacji na rzeczowych aktywach trwałych: 15% (fikcyjna)Stan rzeczowych aktywów trwałych na koniec 2008 wyniesie:

572,103 tys. PLN + 150,000 tys. PLN - x 7,5% =

= 673,570 tys. PLN

(572,103 tys. PLN + 150,000 tys. PLN) + 572,103 tys. PLN

2

27

Analiza i prognoza bilansu

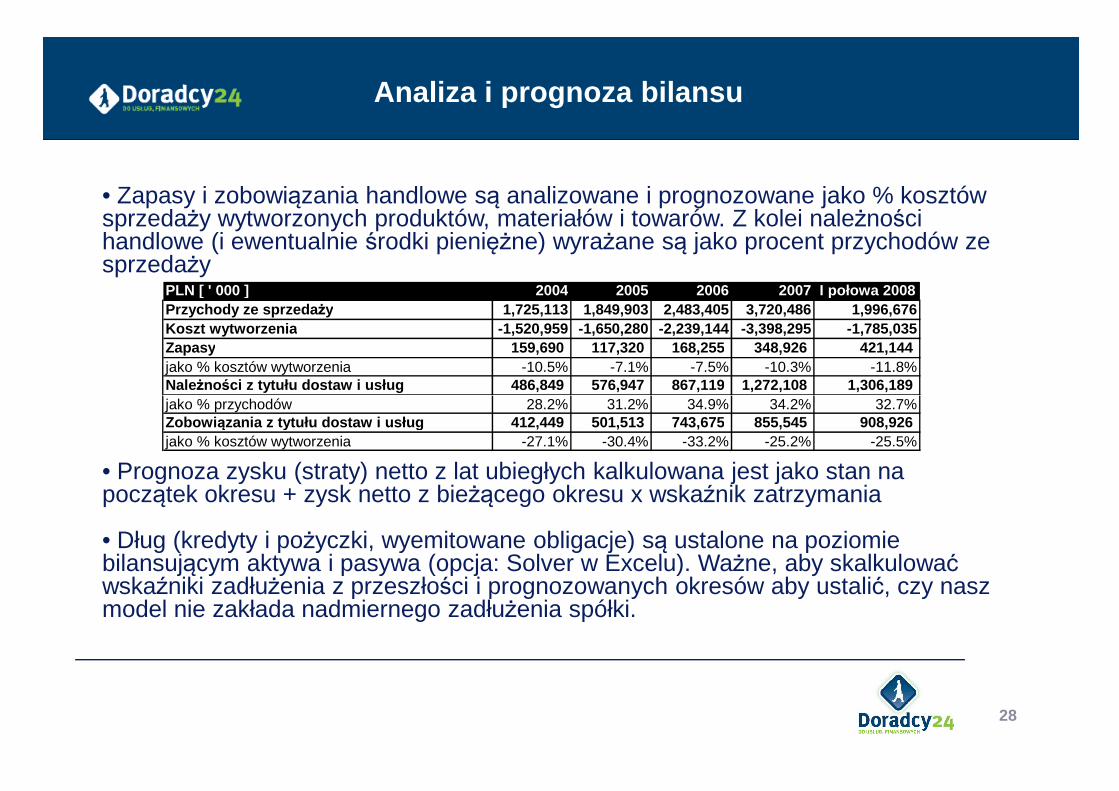

• Zapasy i zobowiązania handlowe są analizowane i prognozowane jako % kosztów sprzedaży wytworzonych produktów, materiałów i towarów. Z kolei należności handlowe (i ewentualnie środki pieniężne) wyrażane są jako procent przychodów ze sprzedaży

PLN [ ' 000 ] 2004 2005 2006 2007 I połowa 2008Przychody ze sprzeda ży 1,725,113 1,849,903 2,483,405 3,720,486 1,996,676Koszt wytworzenia -1,520,959 -1,650,280 -2,239,144 -3,398,295 -1,785,035Zapasy 159,690 117,320 168,255 348,926 421,144jako % kosztów wytworzenia -10.5% -7.1% -7.5% -10.3% -11.8%Należności z tytułu dostaw i usług 486,849 576,947 867,119 1,272,108 1,306,189

• Prognoza zysku (straty) netto z lat ubiegłych kalkulowana jest jako stan na początek okresu + zysk netto z bieżącego okresu x wskaźnik zatrzymania

• Dług (kredyty i pożyczki, wyemitowane obligacje) są ustalone na poziomie bilansującym aktywa i pasywa (opcja: Solver w Excelu). Ważne, aby skalkulować wskaźniki zadłużenia z przeszłości i prognozowanych okresów aby ustalić, czy nasz model nie zakłada nadmiernego zadłużenia spółki.

jako % przychodów 28.2% 31.2% 34.9% 34.2% 32.7%Zobowi ązania z tytułu dostaw i usług 412,449 501,513 743,675 855,545 908,926jako % kosztów wytworzenia -27.1% -30.4% -33.2% -25.2% -25.5%

28

•Na zakończenie budowy prognozy rachunku zysków i strat oraz bilansu warto policzyć:– Wskaźniki rentowności (ROE, ROA)

– Wskaźnik przychodów do aktywów (sales-to-capital ratio)

Analiza i prognoza bilansu

– Cykl konwersji gotówki oraz wyznaczyć kapitał pracujący netto

2005 2006 2007 1 half 2008 2008 2009 2010 2011 2012 2013 2014 2015ROE 12.3% 15.4% 10.6% 11.1% 12.1% 10.1% 10.2% 11.2% 11.5% 11.5% 11.0% 11.0%Sales-to-capital ratio 1.67 1.52 1.33 1.28 1.35 1.32 1.35 1.47 1.60 1.63 1.61 1.63

29

* Szacunki fikcyjne

Memento Noty objaśniające !Memento Noty objaśniające !

30

1. Określenie grupy spółek porównawczych

2. Dobór wskaźników

3. Wybór okresu danych finansowych

4. Ustalenie wag przypisanych wskaźnikom

CZĘŚĆ II Wycena spółki metod ą porównawcz ą

4. Ustalenie wag przypisanych wskaźnikom

5. Kalkulacja dyskonta / premii spółki wycenianej wobec grupy odniesienia

6. Określenie rozpiętości wyceny

7. Ostateczna wycena akcji

31

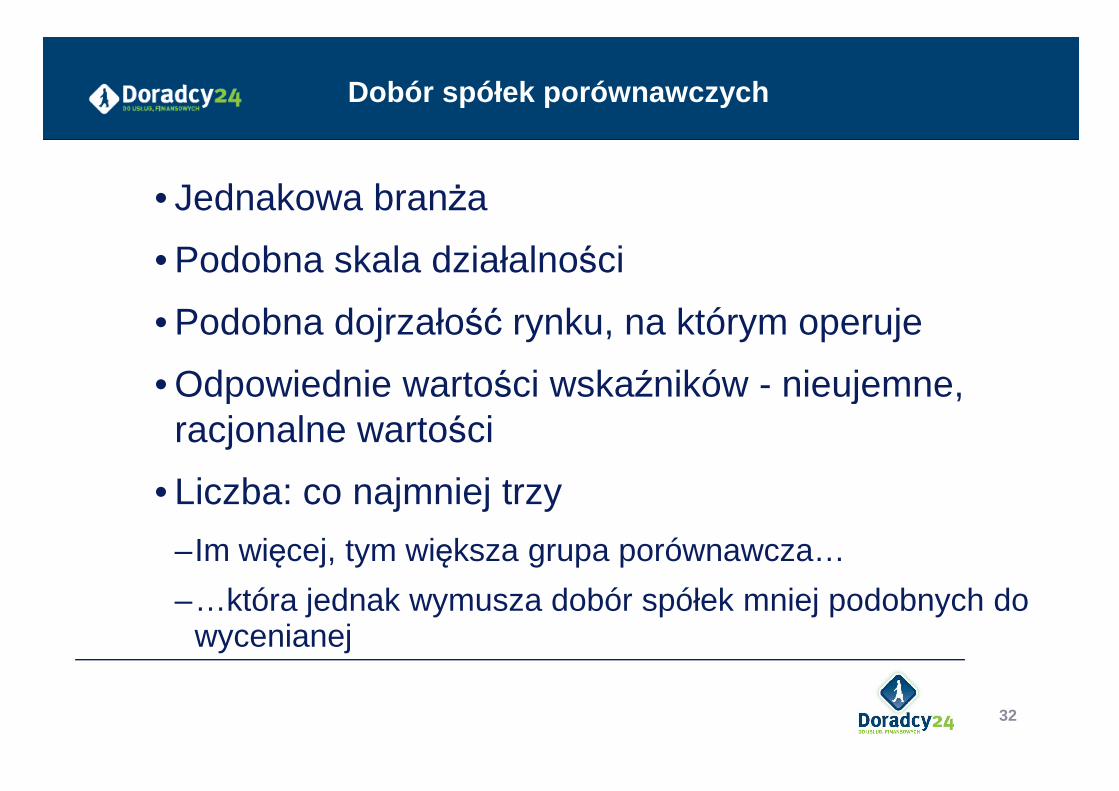

• Jednakowa branża

• Podobna skala działalności

• Podobna dojrzałość rynku, na którym operuje

• Odpowiednie wartości wskaźników - nieujemne,

Dobór spółek porównawczych

• Odpowiednie wartości wskaźników - nieujemne, racjonalne wartości

• Liczba: co najmniej trzy

–Im więcej, tym większa grupa porównawcza…

–…która jednak wymusza dobór spółek mniej podobnych do wycenianej

32

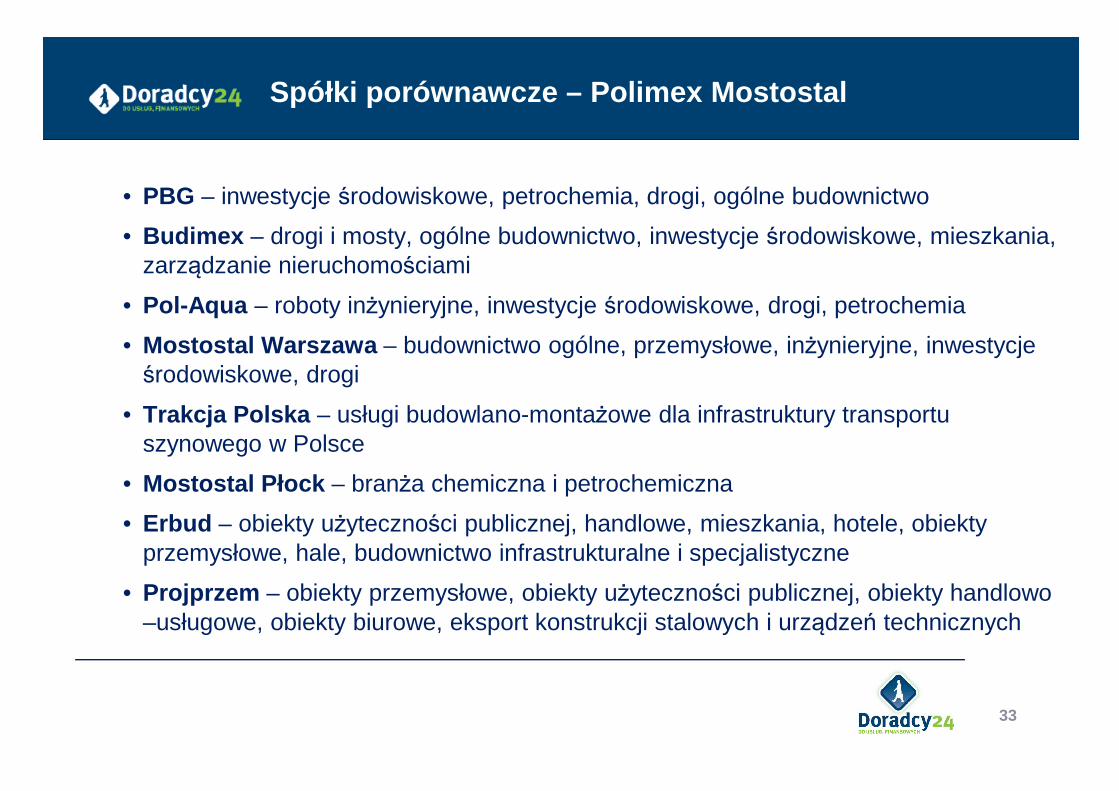

• PBG – inwestycje środowiskowe, petrochemia, drogi, ogólne budownictwo

• Budimex – drogi i mosty, ogólne budownictwo, inwestycje środowiskowe, mieszkania, zarządzanie nieruchomościami

• Pol-Aqua – roboty inżynieryjne, inwestycje środowiskowe, drogi, petrochemia

• Mostostal Warszawa – budownictwo ogólne, przemysłowe, inżynieryjne, inwestycje środowiskowe, drogi

Spółki porównawcze – Polimex Mostostal

• Trakcja Polska – usługi budowlano-montażowe dla infrastruktury transportu szynowego w Polsce

• Mostostal Płock – branża chemiczna i petrochemiczna

• Erbud – obiekty użyteczności publicznej, handlowe, mieszkania, hotele, obiekty przemysłowe, hale, budownictwo infrastrukturalne i specjalistyczne

• Projprzem – obiekty przemysłowe, obiekty użyteczności publicznej, obiekty handlowo –usługowe, obiekty biurowe, eksport konstrukcji stalowych i urządzeń technicznych

33

• P/E, gdzie P – cena akcji, E (inaczej EPS, czyli earnings per share) – zysk netto przypadający na jedną akcję,

Dobór wska źników

• EV/EBITDA, gdzie EV (enterprise value) = kapitalizacja rynkowa + dług odsetkowy – gotówka = kapitalizacja rynkowa + dług netto, zaś EBITDA(earnings before interest, tax, depreciation and amortization) = zysk operacyjny + amortyzacja

34

•P/BV, gdzie BV (inaczej BVPS, czyli book value per share) – wartość kapitału własnego przypadająca na jedną akcję

Dobór wska źników

•EV/sales, gdzie sales to całkowite przychody ze sprzedaży

•EV/EBIT, gdzie EBIT (earnings before interest and tax) – zysk operacyjny

35

• P/CF, gdzie CF (cash flow) to przepływ pieniężny przypadający na jedną akcję (często rozumiany jako zysk netto + amortyzacja)

Dobór wska źników

36

Ile wskaźników wykorzystywać na raz ?

Co najmniej dwa. Można trzy, cztery lub nawet więcej

Dla Polimexu wybrano dwa wskaźniki –P/E oraz EV/EBITDA

• Kupujemy przyszłość, a nie przeszłość spółki:

–Ostatni raportowany rok, najbliższy i kolejny

Dobór okresu

37

–Ostatni raportowany rok, najbliższy i kolejny

–Trzy kolejne lata

• W naszym przykładzie wybrano wariant drugi

Polimex Mostostal – dane

[ PLN ' 000]

Cena (PLN) 3.05

Liczba akcji 464,355,625

Kapitalizacja rynkowa 1,416,285

Dług 728,610

Gotówka 187,500

EV 1,957,395

[ PLN ' 000] 2008 2009 2010

Zysk netto 138,736 130,874 145,141

Liczba akcji (szt.) 464,355,625 464,355,625 464,355,625

EPS 0.30 0.28 0.31

EBIT 224,789 229,279 259,924

Amortyzacja 71,197 86,373 104,674

EBITDA 295,985 315,652 364,598

P/E 10.21 10.82 9.76

EV/EBITDA 6.61 6.20 5.37

38

* Szacunki fikcyjne

Wskaźniki – spółki porównawcze

2008 2009 2010 2008 2009 2010

PBG 17.68 12.95 10.04 PBG 11.60 8.59 6.99

Budimex 21.34 14.98 10.35 Budimex 13.06 9.68 7.10

Pol-Aqua 12.77 9.97 8.72 Pol-Aqua 8.41 6.55 5.75

Mostostal Warszawa 11.95 10.77 9.58 Mostostal Warszawa 8.18 7.19 6.34

Trakcja Polska 15.10 12.04 9.18 Trakcja Polska 9.21 7.34 5.60

Mostostal Płock 6.02 4.37 6.06 Mostostal Płock 4.06 2.88 2.43

P/E EV/EBiTDA

Mostostal Płock 6.02 4.37 6.06 Mostostal Płock 4.06 2.88 2.43

Erbud 9.59 7.89 6.82 Erbud 7.50 6.28 5.49

Projprzem 9.93 6.91 4.95 Projprzem 3.76 2.93 2.14

ŚREDNIA 13.05 9.98 8.21 ŚREDNIA 8.22 6.43 5.23

39

• Dobór wag wskaźników

Przy wycenie Polimexu wskaźniki P/E i EV/EBITDA

otrzymały równe wagi – po 0,5

Kolejne etapy na drodze do wyceny

40

• Kalkulacja premii / dyskonta na poszczególnych wskaźnikach i latach

– Czy dyskonto / premia jest uzasadnione??

Dyskonto / premia – Polimex Mostostal

2008 2009 2010 2008 2009 2010

PBG 17.68 12.95 10.04 PBG 11.60 8.59 6.99

Budimex 21.34 14.98 10.35 Budimex 13.06 9.68 7.10

Pol-Aqua 12.77 9.97 8.72 Pol-Aqua 8.41 6.55 5.75

Mostostal Warszawa 11.95 10.77 9.58 Mostostal Warszawa 8.18 7.19 6.34

Trakcja Polska 15.10 12.04 9.18 Trakcja Polska 9.21 7.34 5.60

Mostostal Płock 6.02 4.37 6.06 Mostostal Płock 4.06 2.88 2.43

Erbud 9.59 7.89 6.82 Erbud 7.50 6.28 5.49

P/E EV/EBiTDA

Erbud 9.59 7.89 6.82 Erbud 7.50 6.28 5.49

Projprzem 9.93 6.91 4.95 Projprzem 3.76 2.93 2.14

ŚREDNIA 13.05 9.98 8.21 ŚREDNIA 8.22 6.43 5.23

Polimex Mostostal S.A 10.21 10.82 9.76 Polimex Mostostal S.A 6.61 6.20 5.37

Dyskonto / premia -21.76% 8.39% 18.81% Dyskonto / premia -19.57% -3.57% 2.63%

41

* Szacunki fikcyjne

• Określenie zakresu wyceny (valuation range)

Kolejne etapy na drodze do wyceny

2008 2009 2010 2008 2009 2010

ŚREDNIA 13.05 9.98 8.21 ŚREDNIA 8.22 6.43 5.23

Polimex Mostostal S.A 10.21 10.82 9.76 Polimex Mostostal S.A 6.61 6.20 5.37

Dyskonto / premia -21.76% 8.39% 18.81% Dyskonto / premia -19.57% -3.57% 2.63%

P/E EV/EBiTDA

Dyskonto / premia -21.76% 8.39% 18.81% Dyskonto / premia -19.57% -3.57% 2.63%

Wycena cząstkowa 3.90 2.81 2.57 Wycena cząstkowa 3.79 3.16 2.97

42

* Szacunki fikcyjne

•Kalkulacja wartości akcji na podstawie wskaźników pogrupowanych według lat

•Ostateczna kalkulacja wartości akcji

Kolejne etapy na drodze do wyceny

• (Analiza wrażliwości)

• (Skapitalizowanie wartości akcji na okres przyszły)

43

Polimex Mostostal – wynik wyceny (fikcyjny)

2008 2009 2010Ostateczna

wycena

Potencjał wzrostu /

spadku

Wycena cząstkowa P/E 3.90 2.81 2.57

Wycena EV/EBITDA 3.79 3.16 2.97

Wycena cząstkowa 3.85 2.99 2.773.07 0.7%

Wycena cząstkowa 3.85 2.99 2.77

Waga 0.20 0.40 0.40

44

* Szacunki fikcyjne

•Stosunkowo prosta

•Wymaga prognoz niewielu danych finansowych

•Wymaga niewielu założeń

Zalety wyceny porównawczej

•Wymaga niewielu założeń

•Mierzy również nastroje panujące na rynku

•Uniwersalna – można ją zastosować praktycznie do każdej spółki

45

• Nie pozwala ustalić wartości niezależnie od nastrojów inwestorów - jeżeli branża jest przewartościowana, to uzyskamy zawyżoną wycenę

• Stosowanie wskaźników jest uproszczeniem złożonej sytuacji spółek w branży

• Uproszczona wycena porównawcza, bez określenia, czy

Wady wyceny porównawczej

• Uproszczona wycena porównawcza, bez określenia, czy dyskonto / premia na wskaźnikach jest uzasadniona czy nie, jest bezużyteczna

• Trudność w znalezieniu odpowiednich spółek do porównania• Rozrzut wartości wskaźników• Łatwo zaburzyć reprezentatywność spółek• Niejednoznaczność komponentów wskaźników

46

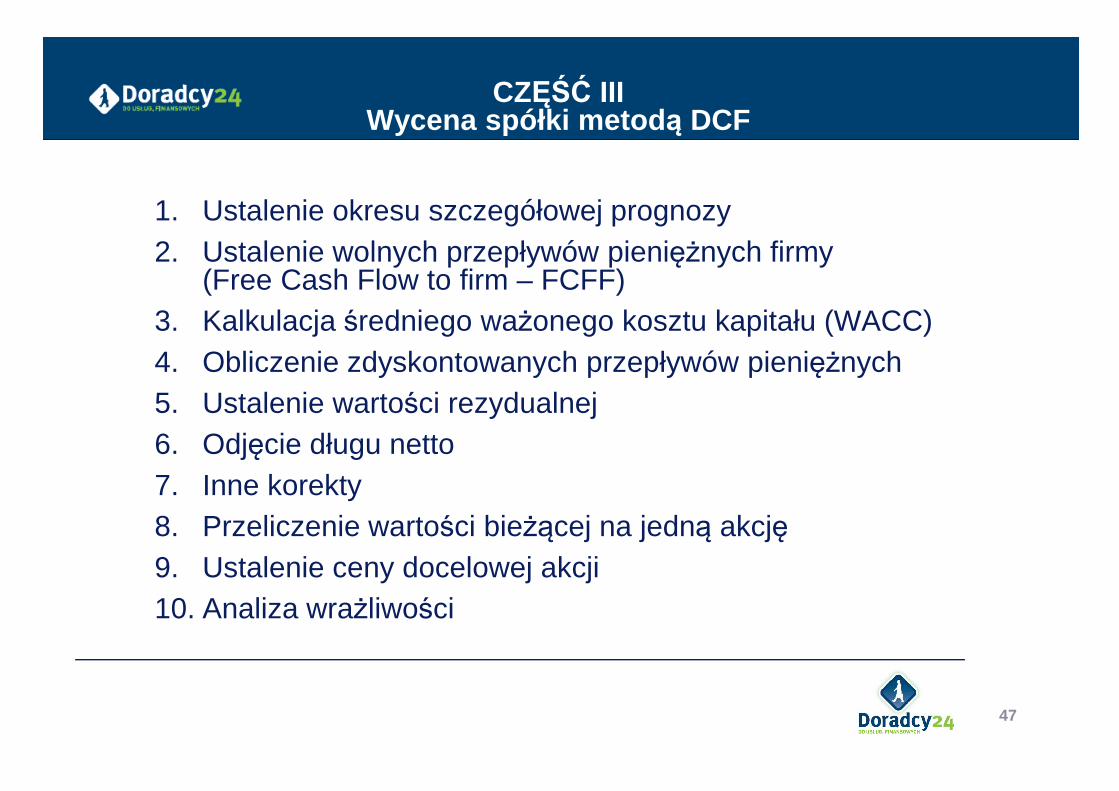

1. Ustalenie okresu szczegółowej prognozy2. Ustalenie wolnych przepływów pieniężnych firmy

(Free Cash Flow to firm – FCFF)3. Kalkulacja średniego ważonego kosztu kapitału (WACC)4. Obliczenie zdyskontowanych przepływów pieniężnych5. Ustalenie wartości rezydualnej

CZĘŚĆ III Wycena spółki metod ą DCF

5. Ustalenie wartości rezydualnej6. Odjęcie długu netto7. Inne korekty8. Przeliczenie wartości bieżącej na jedną akcję9. Ustalenie ceny docelowej akcji10. Analiza wrażliwości

47

Wartość bieżąca inwestycji (wartość pieniężna, jaką inwestor będzie gotowy zainwestować) równa się

zdyskontowanym przepływom pieniężnym generowanym przez ten projekt inwestycyjny

Filozofia wyceny DCF

nn

n

tt

t

k

CF

k

CF

k

CF

k

CF

k

CFPV

)1(...

)1()1(1)1( 33

221

1 +++

++

++

+=

+= ∑

=

48

• Dla każdego roku objętego tym okresem kalkulowany jest szczegółowo przepływ pieniężny

• Powinien obejmować lata, kiedy stopa zwrotu z aktywów przewyższa koszt kapitału

Okres prognozy szczegółowej

49

aktywów przewyższa koszt kapitału

• W praktyce zwykle wynosi 6-15 lat

• Przy wycenie Polimexu zastosujemy okres 8 lat (2008-2015)

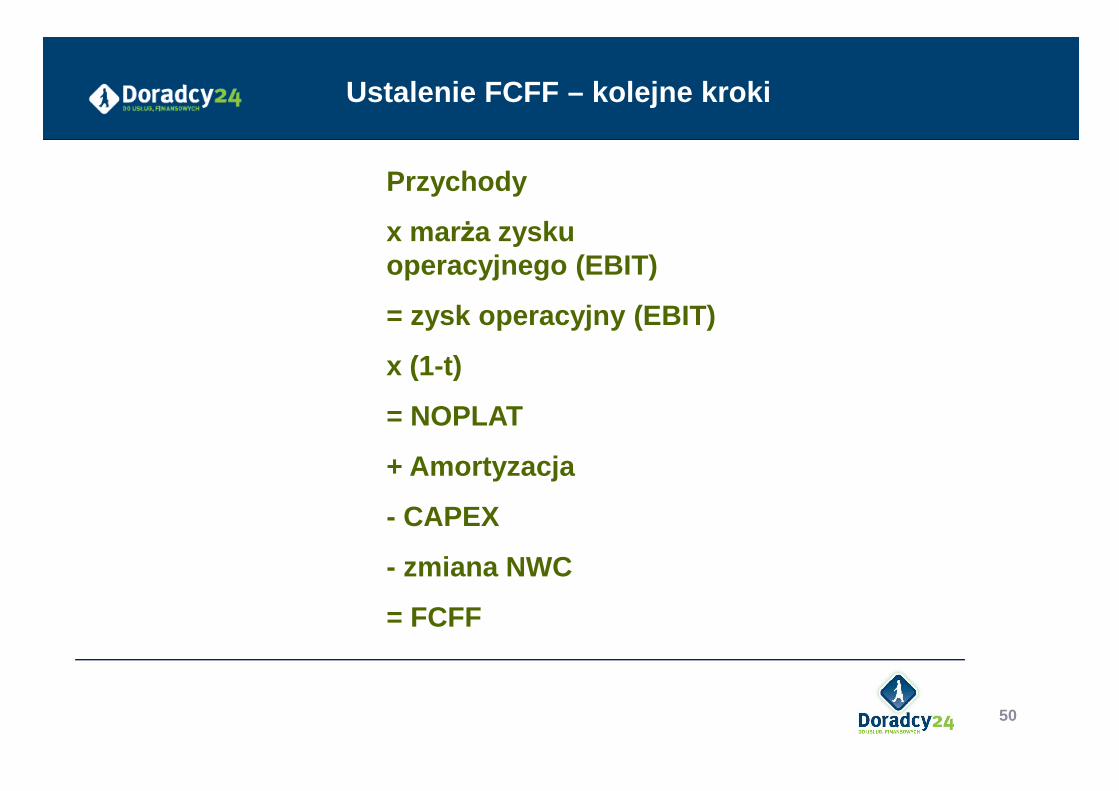

Przychody

x mar ża zysku operacyjnego (EBIT)

= zysk operacyjny (EBIT)

x (1-t)

Ustalenie FCFF – kolejne kroki

= NOPLAT

+ Amortyzacja

- CAPEX

- zmiana NWC

= FCFF

50

• NOPLAT mierzy zysk dostępny wszystkim kapitałodawcom

• Stopa podatkowa wykorzystywana do opodatkowania EBITu musi zostać skorygowana – należy wyeliminować wpływ tarczy podatkowej na wielkość płaconego podatku

• W praktyce kalkulacja wygląda następująco:

Ustalenie FCFF - NOPLAT

EBIT- zysk brutto x t – odsetki zapłacone x t

Eliminacja tarczy podatkowej

Oznacza to, że potrzebna jest Oznacza to, że potrzebna jest prognoza płaconych odsetekprognoza płaconych odsetek

51

• WACC (weighted average cost of capital), czyli średni ważony koszt kapitału:

∑ +=

n

tt

WACC

CFPV

)1(

To ju ż mamy

Ustalenie WACC

E

ek

Gdzie:

- koszt kapitału własnego- koszt kapitału obcego- warto ść rynkowa kapitału własnego- warto ść rynkowa kapitału obcego- marginalna stopa podatkowa

∑= +t

tWACC1 )1(

D

dk

t

V

Dtk

V

EkWACC de ⋅−⋅+⋅= )1( DEV +=

52

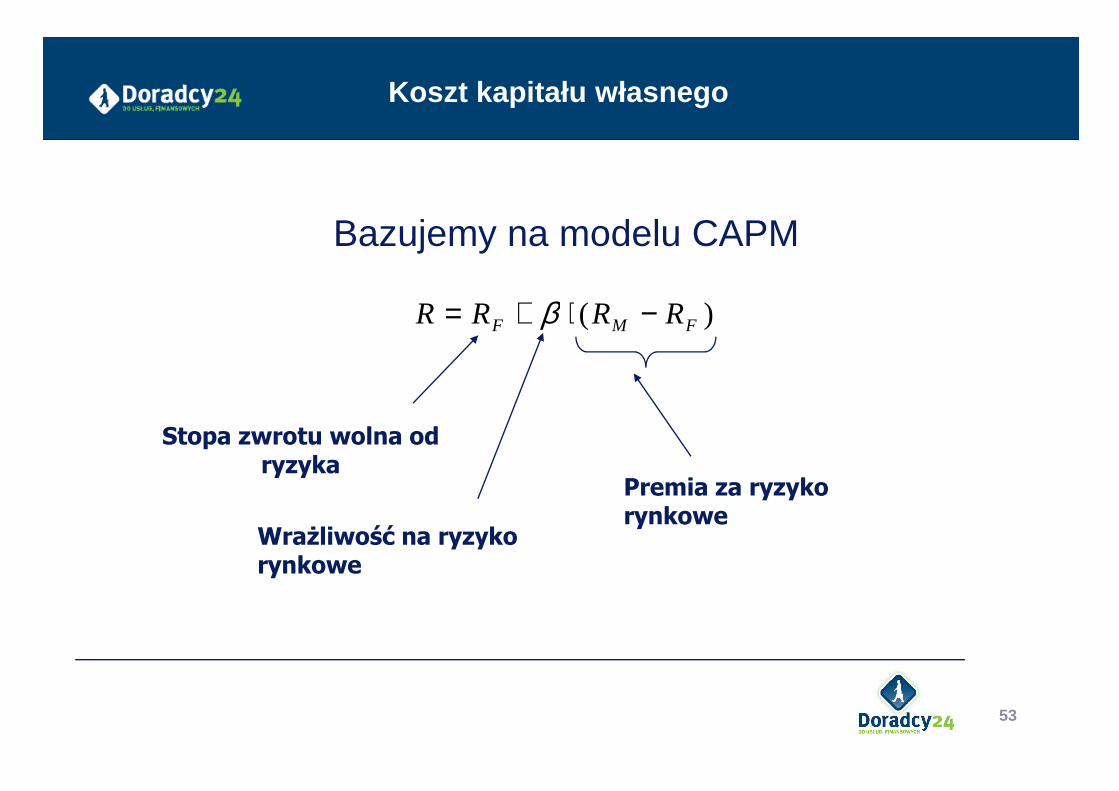

Bazujemy na modelu CAPM

)( FMF RRRR −⋅+= β

Koszt kapitału własnego

Stopa zwrotu wolna od ryzyka

Premia za ryzyko rynkowe

Wrażliwość na ryzyko rynkowe

53

• Stopa wolna od ryzyka (Risk free rate – RFR) – rentowność instrumentu wolnego od ryzyka. W praktyce częściej stosuje się rentowność obligacji (w Polsce np. rentowność obligacji 10-cioletnich)

• Premia za ryzyko rynkowe (Equity risk premium – ERP) - średnia różnica w stopach zwrotu między rynkiem akcji a rynkiem obligacji (w USA na poziomie około 5%, w Polsce 6-8%)

• Beta - mierzy o ile procent wzrośnie (spadnie) stopa zwrotu z akcji, gdy rynkowa stopa zwrotu (z indeksu giełdowego) wzrośnie (spadnie) o jeden procent

Komponenty kosztu kapitału własnego

stopa zwrotu (z indeksu giełdowego) wzrośnie (spadnie) o jeden procent

– β > 1 – akcje agresywne

– β = 1 – zachowanie w pełni zgodne z rynkiem

– 0 < β < 1 – akcje defensywne

– β = 0 – instrument wolny od ryzyka

– β < 0 – kurs akcji rośnie (spada) gdy rynek spada (rośnie)

54

• Warto uwzględnić we współczynniku beta indywidualną strukturę kapitału wycenianej spółki

• Możemy tego dokonać w oparciu o następujący wzór:

- Beta lewarowana

( )

⋅−+⋅=E

DtUL 11ββ

β

Beta (nie)lewarowana

- Beta lewarowana- Beta nielewarowana- Marginalna stopa podatkowa- Stosunek wartości długu oprocentowanego i kapitału własnego

Wartości bety nielewarowanej branży można skalkulować samodzielnie lub skorzystać np. z serwisu www.damodaran.com

LβUβ

t

E

D

55

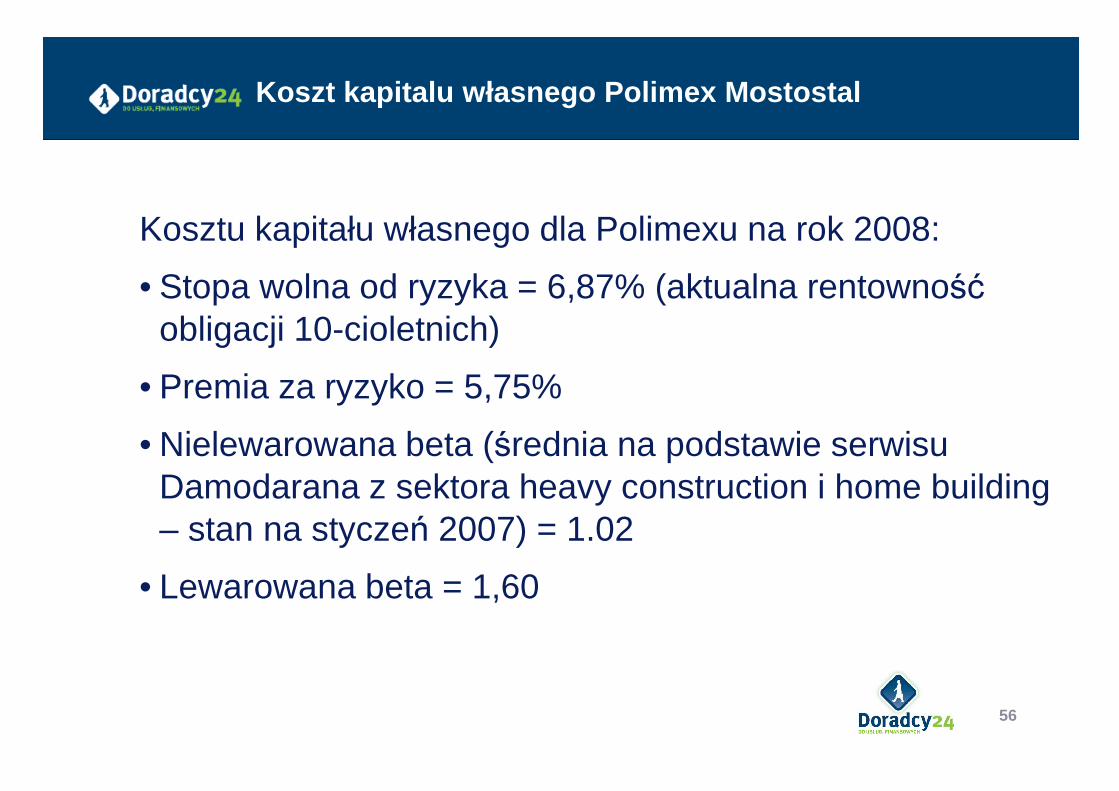

Kosztu kapitału własnego dla Polimexu na rok 2008:

• Stopa wolna od ryzyka = 6,87% (aktualna rentowność obligacji 10-cioletnich)

• Premia za ryzyko = 5,75%

Koszt kapitalu własnego Polimex Mostostal

56

• Premia za ryzyko = 5,75%

• Nielewarowana beta (średnia na podstawie serwisu Damodarana z sektora heavy construction i home building – stan na styczeń 2007) = 1.02

• Lewarowana beta = 1,60

• Koszt kapitału własnego równy zatem: 16,1%

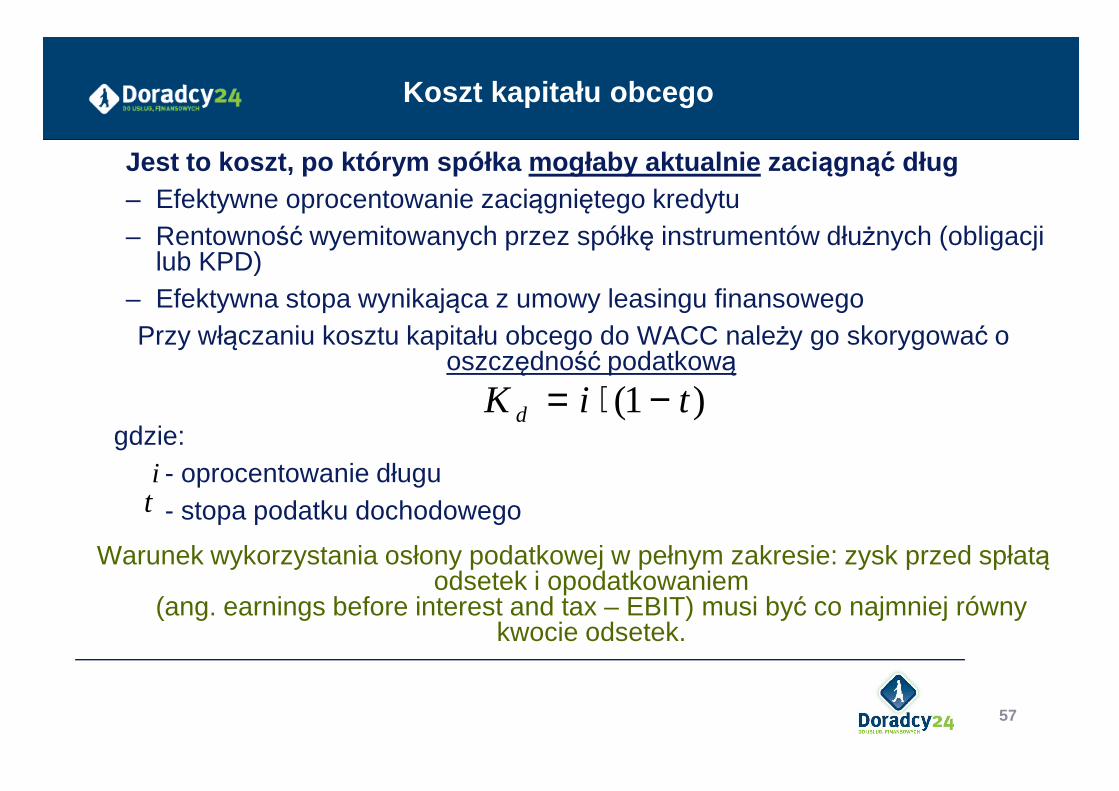

Jest to koszt, po którym spółka mogłaby aktualnie zaciągnąć dług– Efektywne oprocentowanie zaciągniętego kredytu – Rentowność wyemitowanych przez spółkę instrumentów dłużnych (obligacji

lub KPD)– Efektywna stopa wynikająca z umowy leasingu finansowegoPrzy włączaniu kosztu kapitału obcego do WACC należy go skorygować o

oszczędność podatkową

)1( tiK −⋅=

Koszt kapitału obcego

gdzie:- oprocentowanie długu- stopa podatku dochodowego

Warunek wykorzystania osłony podatkowej w pełnym zakresie: zysk przed spłatą odsetek i opodatkowaniem

(ang. earnings before interest and tax – EBIT) musi być co najmniej równy kwocie odsetek.

)1( tiK d −⋅=

it

57

• Kalkulowana na podstawie wartości rynkowych lub księgowych kapitału własnego i kapitału obcego oprocentowanego (czyli zobowiązania handlowe się nie liczą)

• Wartość rynkowa kapitału własnego – stosunkowo prosta do uzyskania

• Wartość rynkowa kapitału obcego – trudniejsza (można zamiast

Struktura kapitału

58

• Wartość rynkowa kapitału obcego – trudniejsza (można zamiast tego skorzystać z wartości księgowych)

• W przypadku Polimexu bazowano na wartościach księgowych. Relacja długu do całego kapitału wyniesie w 2008 roku 41%

427,359

1,450,558

541,110

1,336,807

464,355,625

2.88

0

Suma DCFF

Wartość bieŜąca wartości rezydualnej

Dług netto

Wycena DCF (początek 2008)

Liczba akcji

Wycena na akcję (początek 2008)

Tegoroczna dywidenda do wypłacenia

•• Drobiazg…czyżbyDrobiazg…czyżby??

Warto ść rezydualna

0

11

3.30

3.83

3.05

25.6%

Tegoroczna dywidenda do wypłacenia

Miesiąc

BieŜąca wartość akcji

Cena docelowa akcji za 12 miesięcy

Cena bieŜąca

Potencjał wzrostu / spadku

W tym przypadku warto ść rezydualna to 1,450,558/(427,359 + 1,450,558) = 77% !

59

* Szacunki fikcyjne

•• Wartość rezydualna na ostatni rok prognozy Wartość rezydualna na ostatni rok prognozy szczegółowej (u nas szczegółowej (u nas 2015)2015)

gWACC

FCFFFW T

T −= +1

Warto ść rezydualna

•• Wartość rezydualna na moment wyceny Wartość rezydualna na moment wyceny (u nas początek (u nas początek 2008)2008)

gWACCT −

tT

tT

WACCgWACC

FCF

WACC

FFWFFW

)1)(()1(1

0 +−=

+= +

60

•• Musi być szacowany Musi być szacowany ostrożnieostrożnie

•• Nie może być wyższy od przewidywanej średniej Nie może być wyższy od przewidywanej średniej nominalnej dynamiki PKB w nominalnej dynamiki PKB w kraju, kraju,

np.: (1+2,5%)x(1+3,0%) np.: (1+2,5%)x(1+3,0%) --1 = 5,58%1 = 5,58%

Warto ść rezydualnaWspółczynnik wzrostu g

np.: (1+2,5%)x(1+3,0%) np.: (1+2,5%)x(1+3,0%) --1 = 5,58%1 = 5,58%

•• Z pewnymi ograniczeniami można stosować wzór:Z pewnymi ograniczeniami można stosować wzór:

g = ROIC x (1 g = ROIC x (1 –– DPS/EPS)DPS/EPS)

•• Zwykle nie przekracza paru procent, a niekiedy Zwykle nie przekracza paru procent, a niekiedy ustalany jest na poziomie 0ustalany jest na poziomie 0

61

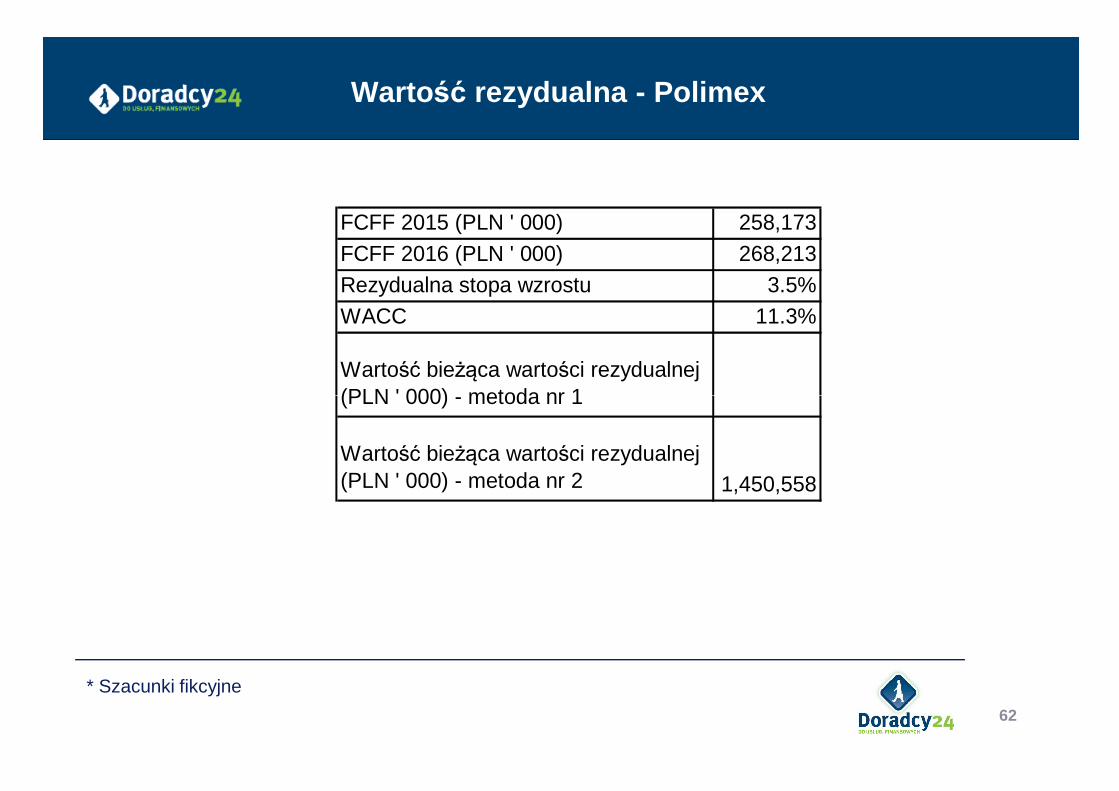

FCFF 2015 (PLN ' 000) 258,173FCFF 2016 (PLN ' 000) 268,213Rezydualna stopa wzrostu 3.5%WACC 11.3%

Wartość bieżąca wartości rezydualnej (PLN ' 000) - metoda nr 1 1,448,520

Warto ść rezydualna - Polimex

(PLN ' 000) - metoda nr 1 1,448,520

Wartość bieżąca wartości rezydualnej (PLN ' 000) - metoda nr 2 1,450,558

62

* Szacunki fikcyjne

•• Definiowany jako Definiowany jako oprocentowany długoprocentowany dług (zarówno długo(zarówno długo-- jak i jak i krótkoterminowy) pomniejszony o krótkoterminowy) pomniejszony o gotówk ęgotówk ę (i jej odpowiedniki) (i jej odpowiedniki) Odejmujemy Odejmujemy go, aby przejść od podejścia wartości firmy do go, aby przejść od podejścia wartości firmy do podejścia wartości dla podejścia wartości dla akcjonariuszyakcjonariuszy

Dalsze kroki w wycenie DCF

•• Dodanie wartości udziałów w spółkach niekonsolidowanychDodanie wartości udziałów w spółkach niekonsolidowanych

•• Odjęcie udziałów mniejszościowych (Odjęcie udziałów mniejszościowych (minorityminority interestsinterests))

63

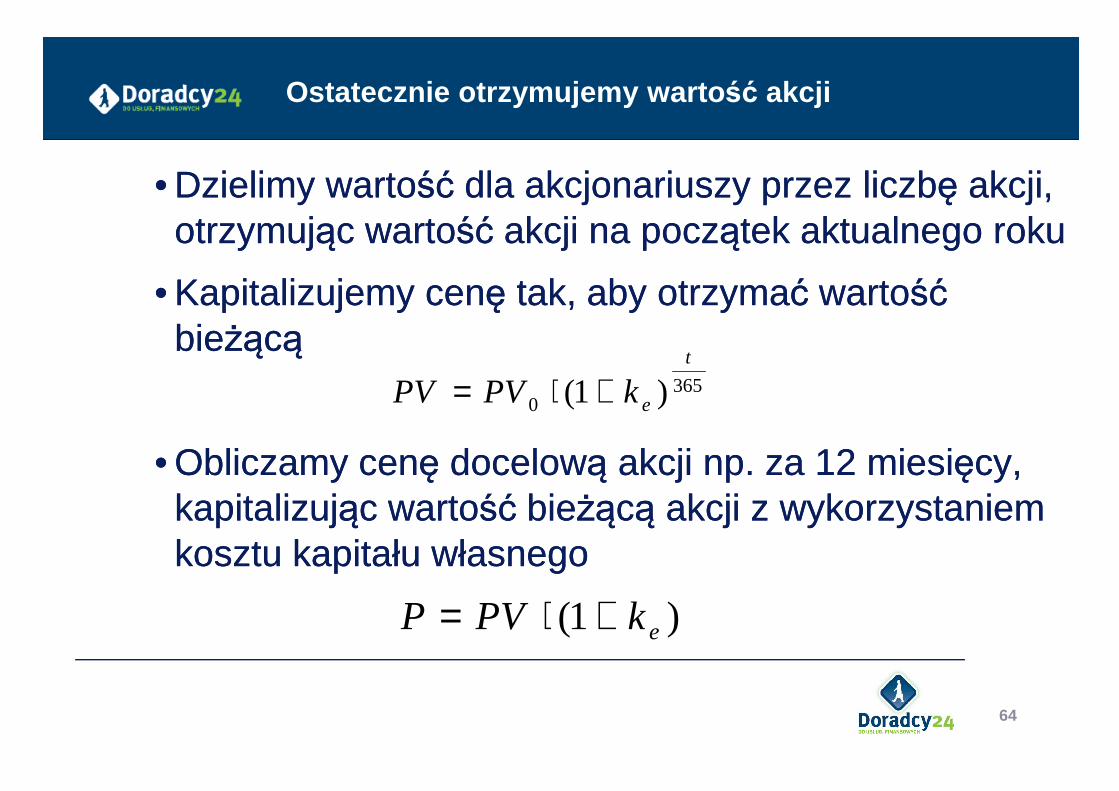

•• Dzielimy wartość dla akcjonariuszy przez liczbę akcji, Dzielimy wartość dla akcjonariuszy przez liczbę akcji, otrzymując wartość akcji na początek aktualnego rokuotrzymując wartość akcji na początek aktualnego roku

•• Kapitalizujemy cenę tak, aby otrzymać wartość Kapitalizujemy cenę tak, aby otrzymać wartość bieżącąbieżącą

3650 )1(

t

ekPVPV +⋅=

Ostatecznie otrzymujemy warto ść akcji

•• Obliczamy cenę docelową akcji np. za 12 miesięcy, Obliczamy cenę docelową akcji np. za 12 miesięcy, kapitalizując wartość bieżącą akcji z wykorzystaniem kapitalizując wartość bieżącą akcji z wykorzystaniem kosztu kapitału własnegokosztu kapitału własnego

3650 )1( ekPVPV +⋅=

)1( ekPVP +⋅=

64

Przykład – Polimex Mostostal

427,359

1,450,558

541,110

1,336,807

464,355,625

2.88

0

Suma DCFF

Wartość bieŜąca wartości rezydualnej

Dług netto

Wycena DCF (początek 2008)

Liczba akcji

Wycena na akcję (początek 2008)

Tegoroczna dywidenda do wypłacenia

65

0

11

3.30

3.83

3.05

25.6%

Tegoroczna dywidenda do wypłacenia

Miesiąc

BieŜąca wartość akcji

Cena docelowa akcji za 12 miesięcy

Cena bieŜąca

Potencjał wzrostu / spadku

3.83 4.50% 5.00% 5.25% 5.75% 6.25% 6.50% 7.00% 8.00%2.00% 3.35 3.37 3.38 3.41 3.43 3.44 3.47 3.522.50% 3.47 3.49 3.51 3.53 3.56 3.57 3.60 3.652.75% 3.54 3.56 3.58 3.60 3.63 3.64 3.67 3.72

Rez

ydua

lna

stop

a w

zros

tu

Premia za ryzyko rynkowe

•• Analiza wrażliwości ceny docelowej na zmianę premii za Analiza wrażliwości ceny docelowej na zmianę premii za ryzyko rynkowe i terminalnej stopy wzrosturyzyko rynkowe i terminalnej stopy wzrostu

Analiza wra żliwo ści – Polimex Mostostal

2.75% 3.54 3.56 3.58 3.60 3.63 3.64 3.67 3.723.25% 3.68 3.71 3.72 3.75 3.78 3.79 3.82 3.87

3.50% 3.76 3.79 3.80 3.83 3.86 3.87 3.90 3.96

3.75% 3.85 3.87 3.89 3.92 3.95 3.96 3.99 4.054.00% 3.94 3.97 3.98 4.01 4.04 4.06 4.08 4.144.25% 4.03 4.06 4.08 4.11 4.14 4.16 4.19 4.25

Rez

ydua

lna

stop

a w

zros

tu

66

Wartość bazowa

* Szacunki fikcyjne

••Szczegółowa analiza bazująca ściśle na Szczegółowa analiza bazująca ściśle na fundamentach spółkifundamentach spółki

••Bazuje na przepływach pieniężnych, którymi Bazuje na przepływach pieniężnych, którymi trudniej manipulować niż np. zyskiem nettotrudniej manipulować niż np. zyskiem netto

Zalety

trudniej manipulować niż np. zyskiem nettotrudniej manipulować niż np. zyskiem netto

••Uwzględnia zmienną wartość pieniądza w Uwzględnia zmienną wartość pieniądza w czasieczasie

67

•• Subiektywizm Subiektywizm –– model jest tylko narzędziem i jego skuteczność zależy od model jest tylko narzędziem i jego skuteczność zależy od profesjonalizmu osoby, która się nim posługujeprofesjonalizmu osoby, która się nim posługuje

•• Ograniczenia w zastosowaniu:Ograniczenia w zastosowaniu:–– Gdy spółka wykazuje negatywne przepływy, nie może być tą metodą Gdy spółka wykazuje negatywne przepływy, nie może być tą metodą

wycenionawyceniona–– Problem przy spółkach mocno cyklicznychProblem przy spółkach mocno cyklicznych–– Aktywa, które nie generują aktualnie przepływów, ale mają duży potencjał Aktywa, które nie generują aktualnie przepływów, ale mają duży potencjał

(niewykorzystywane)(niewykorzystywane)

Ograniczenia

(niewykorzystywane)(niewykorzystywane)–– Spółki z patentami i opcjamiSpółki z patentami i opcjami–– Spółki w trakcie restrukturyzacjiSpółki w trakcie restrukturyzacji–– Spółki biorące udział w akwizycji (problem z uwzględnieniem efektu Spółki biorące udział w akwizycji (problem z uwzględnieniem efektu

synergii)synergii)–– Spółki niepubliczneSpółki niepubliczne

•• Problemy z kalkulacją WACCProblemy z kalkulacją WACC•• Ogromne znaczenie wartości rezydualnejOgromne znaczenie wartości rezydualnej

68

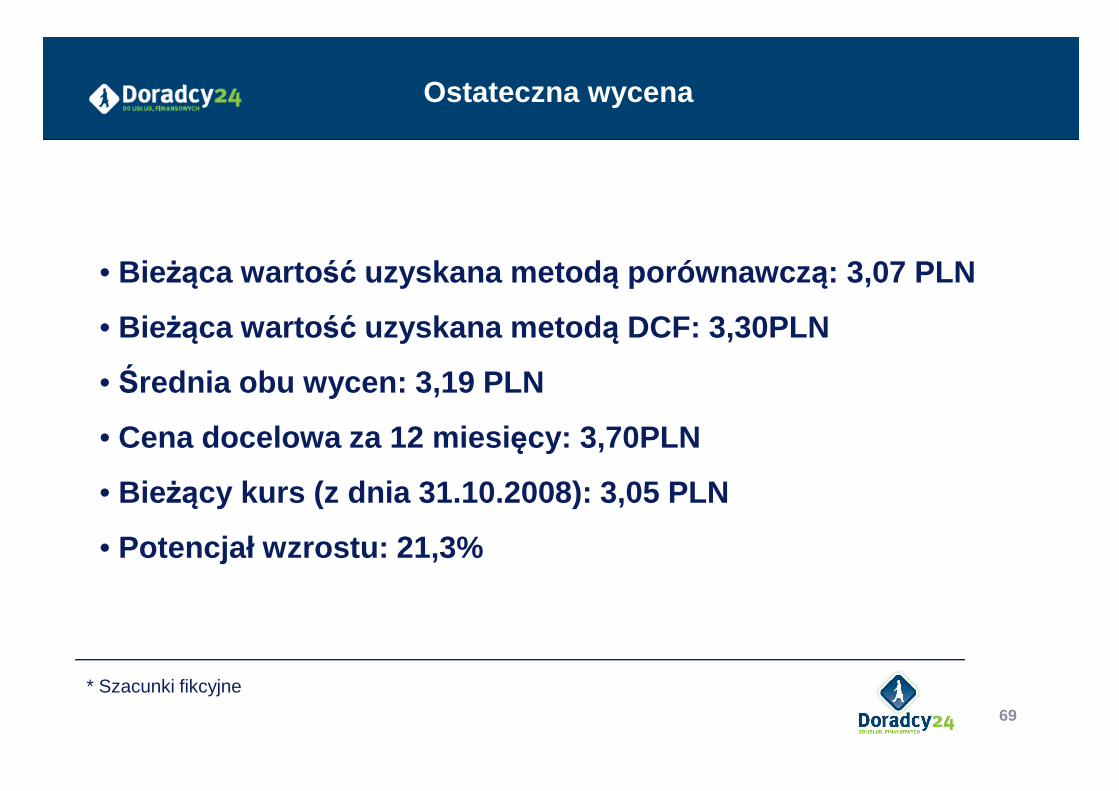

• Bieżąca warto ść uzyskana metod ą porównawcz ą: 3,07 PLN

• Bieżąca warto ść uzyskana metod ą DCF: 3,30PLN

• Średnia obu wycen: 3,19 PLN

Ostateczna wycena

• Średnia obu wycen: 3,19 PLN

• Cena docelowa za 12 miesi ęcy: 3,70PLN

• Bieżący kurs (z dnia 31.10.2008): 3,05 PLN

• Potencjał wzrostu: 21,3%

69

* Szacunki fikcyjne

Doradcy24 S.A. ul. Pańska 73, 00-834 Warszawa www.doradcy24.pl

Dziękuję za uwagę

70