mba alejandro villarruel morales -...

TRANSCRIPT

Patrocinado por:

MBA Alejandro Villarruel Morales

Director del Centro de ServiciosCompartidos (SUMA)

Alsea

Patrocinado por:

“Shared Services”

Servicios Compartidos

1. Por que surge la necesidad de los CSC

2. Qué es un CSC

3. Como se conforma un CSC

4. CSC Suma en Alsea

5. Retos de los CSC

Contenido

En el momento en que se buscan respuestas: La Dirección Corporativa y de las Unidades de Negociocomienzan a someter a PRESIONES a la Dirección Financiera

En la actualidad no sólo afecta al área financiera, se ha generalizado a otros servicios soporte, por ejemplo:Abastecimientos , Técnologia, Recursos Humanos.

1.- Por que surge la necesidad de los CSC

Dilema

Necesito que reduzcaslos costos del procesoAdministrativo y Financiero

Necesito mejor informacióny un mejor apoyo admistrativo

Dirección General UEN

Finanzas

A principios de los 90 esa PRESION provoca la evolución de la Función Financiera hacia actividades que aportenmás valor al negocio

A la Función financiera se le pide:• mayor involucramiento en la toma de decisiones del Negocio• menor costo y mayor calidad de servicio

Finanzas como Socio de Negocios

• Mínimo involucramiento• Búsqueda de Problemas• Crítica a posteriori

• Confrontacional• Independiente, Poder de Veto• Cumplimiento técnico de reglas externas

• Recolección de Datos• Motivado por la jerarquía

organizacional• Limitado en Tecnología

• Muy manual • Redundante

• Análisis sofisticados• Asuntos estratégicos y de mercado• Resolución de Problemas

• Involucrado• Responsabilidad• Análisis costo-beneficio

• Relevante para el negocio• Rico en Información • Integrado

• Automatizado• Optimizado

Reducción de Costos

Viejo Paradigma Nuevo Paradigma

Soporte a

Decisiones Soporte a

DecisionesControl

Reporteo

Reporteo

Control

Procesamiento de Transacciones Procesamiento de

Transacciones

El rol de la Transformación

Rediseño de Procesos

SistemasIntegrados

1.- Por que surge la necesidad de los CSC

Los Procesos que se incluyen permiten a las Unidades de Negocio centrarse en susPROCESOS que son el Objeto fundamental del negocio (“CORE BUSINESS”)

Los Servicios Compartidos no sólo suponen la Consolidación y Mejora de la Eficiencia de los

Procesos Soporte, sino que permiten a las Unidades de Negocio poder dedicar todos sus

esfuerzos y tiempo en Procesos Objeto Fundamental de su Negocio

De esta manera, el CSC es un factor clave para que la Compañía sea capaz de alcanzar sus

objetivos estratégicos

Enfoque de Recursos en el “Core Business”

1.- Por que surge la necesidad de los CSC

Un Centro de Servicios Compartidos (SSC por sus siglas en ingles) es una unidad de la Empresa que se encargade llevar adelante determinados procesos y actividades que estaban anteriormente siendo realizadas demanera descentralizada en varias unidades de negocio / región, etc.

Los procesos repetitivos y transaccionales se trasladan de cada unidad de negocio a una unidad central queprovee servicios a nivel regional, nacional o global

Hubo distintas razones que hicieron surgir los CSC, muchas de estas razones fueron macro o externos a lacompañía, mientras que otras fueron micro, particulares de cada compañía:

o Globalización de los negocios

o Diversificación de negocios por parte de grupos económicos

o Adquisición de compañías en general, lo que generó la duplicación de actividades administrativas encada una de ellas

o Necesidad de reducción de costos

o Avance de la tecnología y la comunicación que permitió, por ejemplo, procesar información en un país yutilizarla en otro en tiempo real

o Entre otros

2.- Que es un CSC

ConcentraciónRelación Socios

UN1

UN2Acuerdos de

nivel de Servicios

CSCUN1

UN2

Indicadores de Resultados

Enfoque de Recursos en el

“Core Business”

Crecimiento sin

Sobrecostos

Best Practices y avances

tecnológicos

CSC

ConcentraciónConcentraciónRelación Socios

UN1

UN2

Relación SociosUN1

UN2Acuerdos de

nivel de Servicios

CSCUN1

UN2

Acuerdos de nivel de

ServiciosCSC

UN1

UN2CSC

UN1

UN2

Indicadores de Resultados

Indicadores de Resultados

Enfoque de Recursos en el

“Core Business”

Enfoque de Recursos en el

“Core Business”

Crecimiento sin

Sobrecostos

Best Practices y avances

tecnológicos

CSC

3.- Como se conforma un CSC

Tecnologia yMejores Practias

Crecimiento sin Sobre Costos

Acuerdos de Nivel de Servicios

Concentración de Mejores Practicas

Tipos de CSC

Beneficios

Tangibles E

Intangibles

Relación entreSocios

Indicadores de Resultados

Enfoque de Recursosen el Core del Negocio

CSC

Modelo operativo en el cualuna entidad se especializa enbrindar un servicio particularpara distintas Unidades deNegocio

Concentra recursos yfunciones para realizaractividades similares en laorganización, parte de tresprincipios: estandarización,consolidación y reingeniería

Apalanca economías de escala,altos niveles de servicio yconsolidación inteligente delas operaciones repetitivas,Dejando que las Unidades deNegocio se dediquen a lasactividades de generación deingresos

Puntos de Partida

Enfoque

Dilema

Evolución

Antecedentes Centro de Servicios Compartidos Enfoque

IIN

GR

ES

OS

IEG

RE

SO

S

CO

NC

. B

AN

ICO

NT

AB

ILID

AD

IIM

PU

ES

TO

S

IIN

F F

INA

N

IAC

TIV

O F

IJO

INO

MIN

A

CLIENTES

PROCESOS TI CENTRO DE COMPETENCIAS ADMINISTRACIONRECURSOS HUMANOS

ESTRATEGIA, VISIÓN Y MISION DE ALSEA

Centros de ExcelenciaCentro de Servicios Compartidos

Communications

Set

Expectations

Performance

Measurement

SERVICE LEVEL AGREEMENT

ef No: 9608

ype of Contract : JOURNAL POSTINGS; CORPORATE REPORTING;

MONTH END / YEAR END; and STATUTORY REPORTING

ontracted Parties : SHARED SERVICE CENTER/DIVISION B

Mission :

General ledger postings made within the appropriate time scale and subsidiary books of account closed within the required

Corporate timetable. Books of account closed in accordance with both Corporate policy and local legal/fiscal requirements.

Internal and statutory reports submitted, and declarations made, will be in accordance with both Corporate policy and

statutory/fiscal requirements and reporting timetables.

Service Standard:

Standing/regular journal entries completed by close of work day two during monthly closing cycle.

Standing/regular journals completed in accordance with parameters set by subsidiary.

First set of management reports available at start of work day 3.

Final adjusting entries made after initial review before midday of work day three.

Corporate Reporting modules submitted on a timely basis in the prescribed manner.

Statutory declarations made are timely and in the correct format.

Data submitted, for internal or external use, is declared true and accurate.

o achieve this we need the following from you:

Changes required to standing monthly schedule of journal entries at least five working days before month end.

Ad hoc journal entries to be included in the first set of management reports by midday of work day two.

Journal entries required after management review by midday of work day three.

Journal entries must be in prescribed SSC format (Reference document CGA115t.Xls).

Monthly results agreed within the appropriate time scale.

Subsidiary data for Corporate and Statutory requirements provided within an agreed predetermined time frame.

SLA Feedback:

SSC will inform the subsidiary immediately of any submission made late, with reasons.

he SSC will also report monthly :

Time at which first and final management reports are issued each month.

Number of deadlines that are not met by either SSC or subsidiary.

3.- Como se conforma un CSC

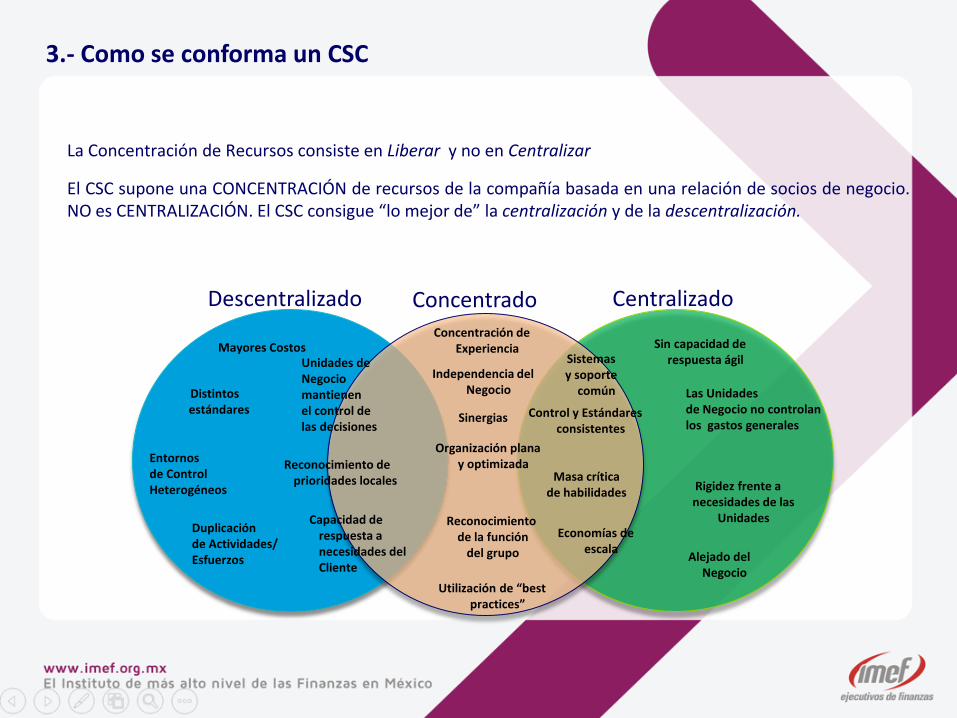

La Concentración de Recursos consiste en Liberar y no en Centralizar

El CSC supone una CONCENTRACIÓN de recursos de la compañía basada en una relación de socios de negocio.NO es CENTRALIZACIÓN. El CSC consigue “lo mejor de” la centralización y de la descentralización.

CentralizadoDescentralizado Concentrado

Mayores Costos

Distintos estándares

Entornosde ControlHeterogéneos

Duplicación de Actividades/Esfuerzos

Unidades deNegocio mantienenel control delas decisiones

Reconocimiento de prioridades locales

Capacidad de respuesta a necesidades del Cliente

Concentración de Experiencia

Independencia del Negocio

Sinergias

Reconocimientode la función

del grupo

Organización plana y optimizada

Utilización de “best practices”

Sistemas y soporte

común

Control y Estándares consistentes

Economías de escala

Masa crítica de habilidades

Sin capacidad de respuesta ágil

Las Unidadesde Negocio no controlan los gastos generales

Rigidez frente a necesidades de las

Unidades

Alejado del Negocio

3.- Como se conforma un CSC

S E R V I C I O S C O M P A R T I D O S

Centrado en el

Cliente

Business

Intelligence

Cultura de

Servicios

Estructura Plana

Mejores Prácticas

Unidad

Independiente

Respuesta Lenta

Desconectado

del negocio

Poco flexible

Redundancia

Ineficiencia

No estandarizado

Economías de

Escala

Procesos

Estandariza-dos

C E N T R ALIZADOD E S C E N T R A LIZADO

3.- Como se conforma un CSC

•Los procesos que comúnmente se realizan dentro de un CSC son:

Corporativo

n Planeación Estratégican Definición de políticas de créditon Aprobación de Clientes con Cr éditon Análisis de cobranzan Cálculo de Facturaci ón Intercompañían Compras (planeaci ón, negociación)n Análisis financiero (Generaci ón y Explotación)n Estrategia y planeaci ón de impuestosn Administraci ón de inversiones y finanzasn Administraci ón de riesgosn Relación con inversionistasn Auditoria Internan Otros procesos estrat égicos

Ge

né

ric

o

Decisiones Gerenciales Eficiencia Transaccional

Regionales

n Compras regionales (Negociaci ón)n Presupuesto y Pronóstico (Definición de Presupuesto

de Gastos)n Asuntos Legales

Tiendasn Facturación (en Tiendas)n Pedidos a DIA y Regionaln Nómina (Excepciones, asistencia)

Centros de distribuci ón

n Compras (Ejecuci ón)n Servicio al Cliente

n Procesamiento de Ordenes de Ventan Cadena de Abaston Manufactura

Regionales

n Administración de Personaln Compras regionales

Es

pe

cíf

ico

Servicios Compartidos

n Clientes (Registro)n Crédito (Operación)n Facturación (Operación)n Cuentas por Cobrar (Operaci ón)n Cuentas por Pagar (Programa Pagos, transferencias)n Gastos de Viaje (control, procesamiento)n Activos Fijos (ABC, Depreciación y revaluación) n)n Contabilidad (Administración Catálogo, registro, cierres)n Contabilidad de Costos (Determinaci ón de Costos)n Reportes Gerenciales (Generaci ón y Explotación)n Impuestos y Reportes (Generación de Información)n Administración de Efectivo (Concentración, dispersión)n Administración de Beneficios (RH)n Nómina (Procesamiento y Dispersi ón de Pagos)n Administración de Compensaciones

3.- Como se conforma un CSC

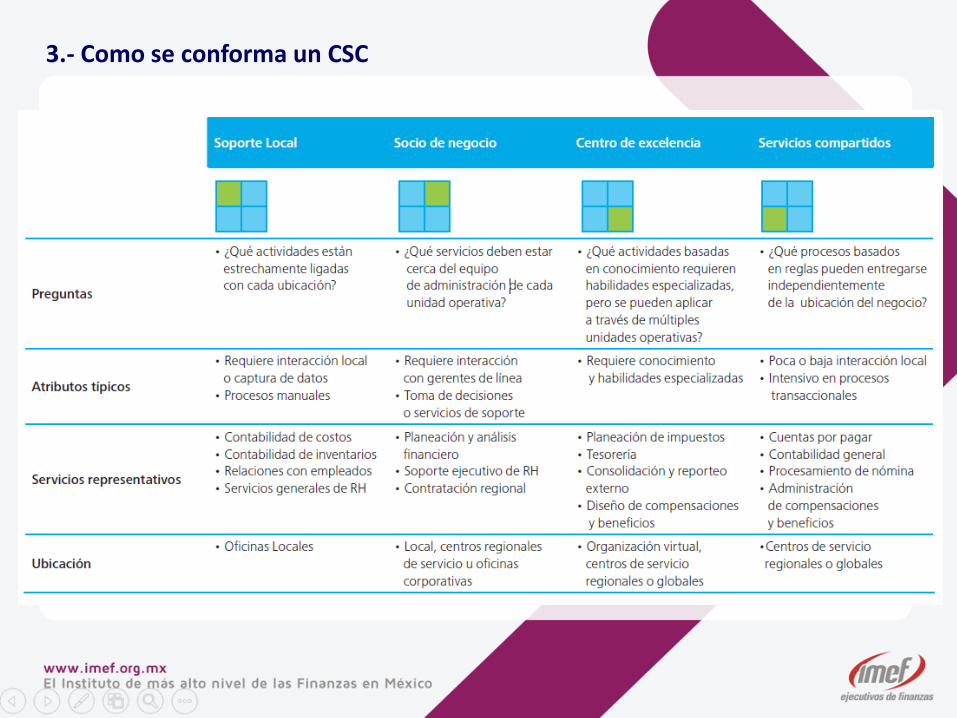

Soporte Local

• Ubicaciones distribuidad para necesidales locales

• Requeido para programas de captura de datos o locales

• Manual o intensivo en usuario final

Socio de Negocio

• Alineado con la función / Unidad

• Enfoque en administración• Transferencia de

conocimiento y know –how• Intensivo en decisión / Acción

Servicios Compartidos

• Organización consolidada• Enfoque operativo• Intensivo en proceso• Capaz de cubrir paises o

reginoes

Centro de Excelencia

• Enfoque de experto –habilidades para apalancarse

• Desarrollo de “practicas Líder”

• Intensivo en conociemiento• Organizado por regiones

Método para añadir valor

Bajo Costo / Nivel de

Servicio Definido

Transaccional

Basada en conocimiento /

nivel gerencial

Rel

ació

n c

on

el N

ego

cio

Gen

éric

o

(en

to

da

la e

mp

rea)

Esp

ecif

ico

(sit

io, u

nid

ad, r

egió

n)

En un modelo eficaz de prestación

de servicios, cada tipo de

actividad requiere un enfoque

distinto de entrega.

El modelo de CSC consolida

actividades transaccionales

estandarizadas basadas en

normas en uno o varios esquemas

de SC.

Las actividades estratégicas

basadas en el conocimiento se

pueden consolidar en un Centro

de Excelencia casi de la misma

forma como un CSC consolida

actividades transaccionales

estandarizadas

3.- Como se conforma un CSC

3.- Como se conforma un CSC

||

||

||

||

6%

15%

25%

37%

39%

43%

62%

72%

otros

Incrementar lainnovación en el servicio

Enriquecer la tecnología

Expandir alcance

Mejorar la calidad

Incrementar satisfaccióndel cliente

Mejorar Procesos

Reducir Costos

Las encuesta global de Centros de Servicios Compartidos han detectado como prioritarios lossiguientes generadores de valor.

Global Shared Services Survey Results

||

3.- Como se conforma un CSC

3.- Como se conforma un CSC

| |

Communications

Set Expectations

Performance

Measurement

SERVICE LEVEL AGREEMENT

ef No: 9608

ype of Contract : JOURNAL POSTINGS; CORPORATE REPORTING;

MONTH END / YEAR END; and STATUTORY REPORTING

ontracted Parties : SHARED SERVICE CENTER/DIVISION B

Mission :

General ledger postings made within the appropriate time scale and subsidiary books of account closed within the required

Corporate timetable. Books of account closed in accordance with both Corporate policy and local legal/fiscal requirements.

Internal and statutory reports submitted, and declarations made, will be in accordance with both Corporate policy and

statutory/fiscal requirements and reporting timetables.

Service Standard:

Standing/regular journal entries completed by close of work day two during monthly closing cycle.

Standing/regular journals completed in accordance with parameters set by subsidiary.

First set of management reports available at start of work day 3.

Final adjusting entries made after initial review before midday of work day three.

Corporate Reporting modules submitted on a timely basis in the prescribed manner.

Statutory declarations made are timely and in the correct format.

Data submitted, for internal or external use, is declared true and accurate.

o achieve this we need the following from you:

Changes required to standing monthly schedule of journal entries at least five working days before month end.

Ad hoc journal entries to be included in the first set of management reports by midday of work day two.

Journal entries required after management review by midday of work day three.

Journal entries must be in prescribed SSC format (Reference document CGA115t.Xls).

Monthly results agreed within the appropriate time scale.

Subsidiary data for Corporate and Statutory requirements provided within an agreed predetermined time frame.

SLA Feedback:

SSC will inform the subsidiary immediately of any submission made late, with reasons.

he SSC will also report monthly :

Time at which first and final management reports are issued each month.

Number of deadlines that are not met by either SSC or subsidiary.

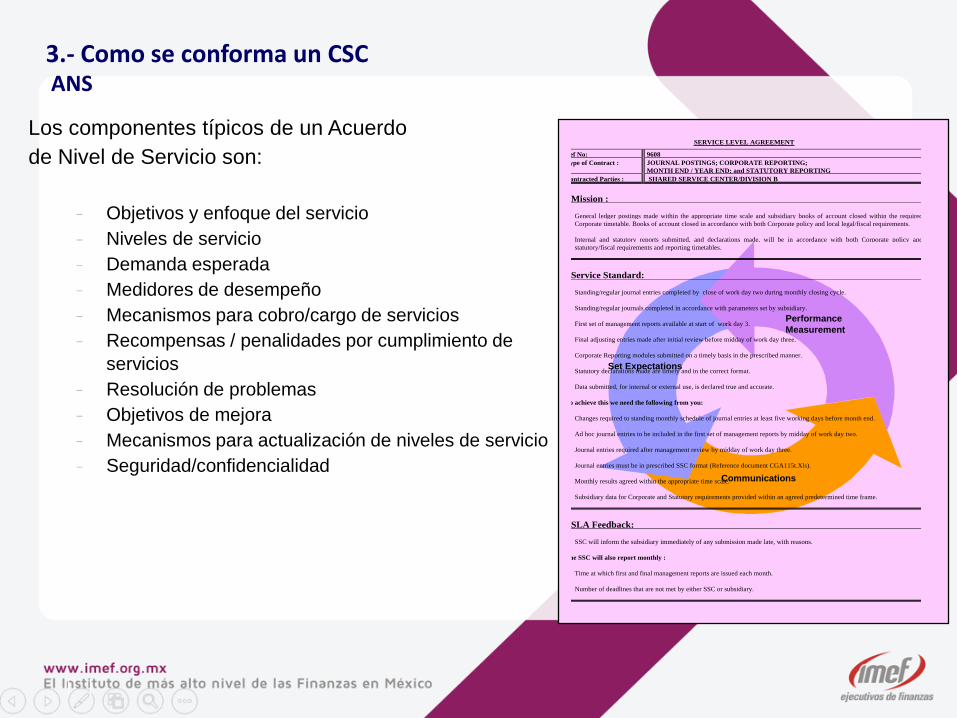

Los componentes típicos de un Acuerdo

de Nivel de Servicio son:

- Objetivos y enfoque del servicio

- Niveles de servicio

- Demanda esperada

- Medidores de desempeño

- Mecanismos para cobro/cargo de servicios

- Recompensas / penalidades por cumplimiento de

servicios

- Resolución de problemas

- Objetivos de mejora

- Mecanismos para actualización de niveles de servicio

- Seguridad/confidencialidad

ANS3.- Como se conforma un CSC

Facilita prestar servicios en

corto plazo a nuevas

unidades de negocio

Permite a los clientes tener

conocimiento de los

servicios que adquiere

Define claramente los roles

y responsabilidades de las

partes

Permite a los clientes

monitorear la gestión en

base a los objetivos

propuestos

Las necesidades del cliente

son validadas al momento

de definir los acuerdos

Define claramente los

precios de los servicios

ANS3.- Como se conforma un CSC

Argentina México

Infraestruc, Telecomunicaciones

Complejidad del Empleo

Infraestructura instalada

Conocimiento Funcional de Cia

Conocimiento técnico

Beneficios Tax e Inflación

Indicadores de Inicio del Negocio

Alineamiento y Cultura

Ponderación

PUNTAJE FINAL

Costo laboral (salarios y Cs. Soc.)

Cu

an

titativ

os

75%

Cu

alita

tivo

s

25%

75%

3%

3%

3%

5%

3%

5%

4%

2%

PositivoReferencias Neutro Negativo

73.3% 75.8%

Cercanía a la Operación 2%

54%

Organización instalada 10%

59%

En donde establecer el CSC (Continente, Pais, estado)

3.- Como se conforma un CSC

# Unidades

1990Alsea obtiene la franquicia maestra de Domino´s Pizza en México

1992Inicia operaciones primer Centro de Distribución (DIA)

1999Oferta Pública Inicial de Alsea

2002JV con Starbucks (México)

2005Inicio de Operaciones Comida Casual con Chili´s

2002Alsea comienza a operar Burger King en México

2012Adquisición de Italianni´s en México

2009CPK y P.F. Changsinician operaciones en México

2014P.F. Chang´s inicia operaciones en BrasilThe Cheesecakecomienza operación en México

2006Alsea comienza a expandir en América Latina

1990

2000

2010

500 1,000 2,707

2012Adquisición Franquicia Maestra de Burger King en México

2013Adquisición de posición minoritaria en AXO

2013Adquisición de participación de Starbucks en México, Chile y Argentina

2013Adquisición de Vips 2014

Adquisición deGrupo Zena

4.- CSC Suma en AlseaAlsea Historia de éxito

Nota: Resultado 3T-2014

Unidades de Negocio4.- CSC Suma en Alsea

Nota: Resultado 3T-2014

4.- CSC Suma en AlseaUnidades de Negocio por Pais

Alsea en su continuo proceso de evolución requiere ser más eficiente y estar más cerca

de sus clientes.

Por ello ha definido una iniciativa para robustecer su Centro de Soporte, esta iniciativa se

basa en 3 Ejes.

A través de “SUMA” se busca la alineación y estandarización de los procesos

generando simplicidad, rapidez, reduciendo costos y entregando valor.

Servicio al Cliente

Flexibilidad

Productividad

4.- CSC Suma en Alsea

O

B

J

E

T

I

V

O

S

Fortalecer el modelo de “Centro

de Soporte” dentro de Alsea

generando una sola cara

(“SUMA”) para los clientes.

Buscar eficiencias mediante

optimizaciones estructurales y

operativas.

4.- CSC Suma en AlseaObjetivos SUMA

Implementado

Brasil 2014

Contraloría

• Egresos

• Ingresos

• Nómina

• Activo Fijo

• Conciliaciones

• Contabilidad

• Información Financiera

• Impuestos

Servicios a

Tiendas

• Traslado de valores

• Cofres electrónicos

• Agua

• Luz

• Teléfono

• Gasolina

• Gestoría

• Arrendamientos

Servicios a

Staff

(TBD)

• Herramientas de

trabajo

• Servicios al

Personal

Unificando Servicios “México , Argentina, Chile, Colombia y Brasil”

Centro de

Soporte

En Proceso

TBD

Implementado

4.- CSC Suma en Alsea

9 Marcas

+

4 CD’s

+

1 IFC

+

STAFF

=

52

Empresas

=

4 Países

•Contraloría

ÁreaObjetivo para la

Organización Producto / Servicio

Egresos

Administración de las cuentas por

pagar en tiempo y forma, a través de la

recepción, validación y registro de

documentos en el sistema, de acuerdo

a procesos y políticas establecidos

Registro de documentosTrámite y comprobación de anticiposReembolso de gastosProcesamiento de pagosAdministración de proveedores

IngresosControl de los Ingresos generados

por venta diaria y otros ingresos,

así como facturación y cobranza

Seguimiento a faltantes Administración de ingresos Administración de clientes

NóminaProcesamiento de la nómina y

pago de las contribuciones de

seguridad social, impuesto locales

Cálculo y pago de nómina Cumplimiento de obligaciones

patronales Administración de base de

datos

Activo FijoAdministración y contabilidad del

activo fijo

Administración de activo fijo Depreciación y amortización Control de expedientes

Conciliaciones

Contabilidad

Información

Financiera

Emisión de información financiera

individual y Consolidada

Contabilidad general Conciliaciones bancarias Estados financieros individuales Estados financieros consolidados Normatividad Contable

Impuestos

Determinación y tramite de pago

de impuestos federales en tiempo,

forma y seguimiento al

cumplimiento de las diversas

obligaciones fiscales vigentes

Presentación de declaraciones Pagos provisionales Devolución y Compensaciones

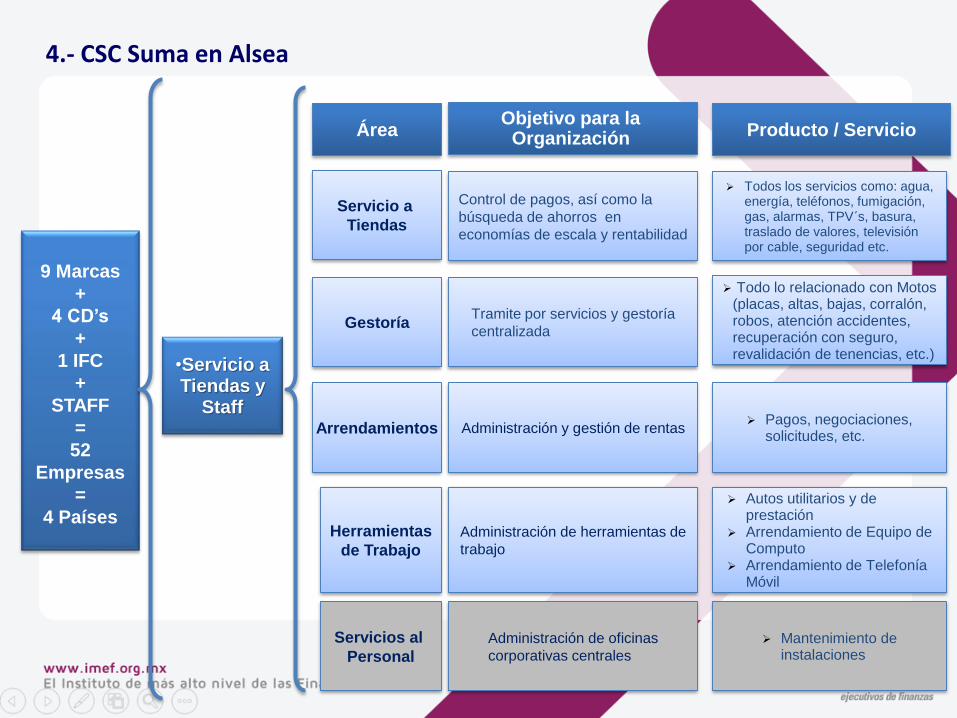

4.- CSC Suma en Alsea

9 Marcas

+

4 CD’s

+

1 IFC

+

STAFF

=

52

Empresas

=

4 Países

•Servicio a Tiendas y

Staff

ÁreaObjetivo para la

Organización Producto / Servicio

Servicio a

Tiendas

Control de pagos, así como la

búsqueda de ahorros en

economías de escala y rentabilidad

Todos los servicios como: agua, energía, teléfonos, fumigación, gas, alarmas, TPV´s, basura, traslado de valores, televisión por cable, seguridad etc.

GestoríaTramite por servicios y gestoría

centralizada

Todo lo relacionado con Motos (placas, altas, bajas, corralón, robos, atención accidentes, recuperación con seguro, revalidación de tenencias, etc.)

Arrendamientos Administración y gestión de rentas Pagos, negociaciones,

solicitudes, etc.

Herramientas

de Trabajo

Administración de herramientas de

trabajo

Autos utilitarios y de prestación

Arrendamiento de Equipo de Computo

Arrendamiento de Telefonía Móvil

Servicios al

Personal

Administración de oficinas

corporativas centrales

Mantenimiento de instalaciones

4.- CSC Suma en Alsea

700

800

900

1,000

2008 2009 2010 2011 2012

821 836

869

944 954

Tie

nd

as A

lse

a

-

50

100

150

200

250

2008 2009 2010 2011 2012

210

175 158

145 128

He

ad C

ou

nt

-

1,000

2,000

3,000

4,000

2010 2011 2012 2013

3,781 3,897 3,647

3,241

CA

T -

1,000

2,000

3,000

4,000

5,000

6,000

2010 2011 2012 2013

4,764 4,890 4,594 4,137

CA

TC

&ST

+ O

racl

e

Nota 1: Ejecución de proyectos con los mismos recursos

Nota 2: No se incluyen estructuras de Servicio a Tiendas de AyG e Italianni´s

4.- CSC Suma en Alsea

Respecto a los beneficios que aportan los Centros de Servicios Compartidos, podemos mencionar lossiguientes:

Beneficios Tangibles:

o Reducción de costos / Economías de escala: (30 a 40 %, FTEs, gastos, etc.)

o Se eliminan funciones duplicadas

o Se eliminan redundancias (Recursos, infraestructura, etc.)

o Menores costos de aprovisionamiento

o Menores costos de mantenimiento TI

o Racionalización de plataformas de software y hardware

o Menores costos laborales

o Mayor productividad

o Beneficios impositivos

5.- Retos de los CSC

Todo esto ha ido generando una NUEVA FILOSOFÍA de Servicios Compartidos

o Actualmente existen en torno a bastante amplio de compañías en el mundo que operan bajo un entornoreal de Servicios Compartidos

o La tendencia del mercado hace prever un fuerte crecimiento hacia modelos mixtos con OutsourcingWhere are your organization's Shared Service Centers located?

Australia

Singapore

India

Malaysia

Thailand

Japan

China

Korea

Argentina

Chile

Brazil

Mexico

United States

CanadaUnited Kingdom

Spain

France

Switzerland

NorwaySweden

Ireland

Italy

Portugal

Belgium

Czech

Republic

Germany

Romania (2)

Poland

Costa Rica

Colombia

Australia (57)

Singapore (10)

India (52)

Malaysia (14)

Thailand (4)

Japan (1)

China (23)

Korea (1)

Argentina (21)

Chile (3)

Brazil (14)

Mexico (32)

United States (158)

Canada (17) United Kingdom

(41)

Spain (17)

France (9)

Switzerland (1)

Denmark (12)

Russia (4)

Norway (1)Sweden (15)

Ireland (11)

Italy (3)

Portugal (5)

Netherlands (20)

Belgium (10)

Czech

Republic (12)

Germany (20)

Hungary (7)

New Zealand (2)

Poland (21)

Costa Rica (15)

Colombia (19)

South Africa (5)

Philippines (12)

United Arab

Emirates

(2)Saudi

Arabia

(4)

Egypt (3)

Peru (5)

Slovakia (4)

5.- Retos de los CSC

Los Servicios Compartidos ofrecen una reducción de costos significativa y mejoras enel desempeño.

COMPLEJIDAD DE LAS BARRERAS

Estandarización

BE

NE

FIC

IOS

25% - 40%

15% - 25%

15%

Simplificación

Servicios

Compartidos

Outsourcing

5.- Retos de los CSC

Actualmente las empresas se encuentra en el proceso de identificar e implementar iniciativas de mejora, lo cual es algo natural que buscan los CSC una vez que estabilizan su operación

De acuerdo a la situación actual, algunas preguntas frecuentes alrededor de los CSC son las siguientes:

• ¿Cuál es la estrategia de CSC? ¿Está alineada al resto de la organización?

• ¿El modelo de operación de CSC está alineado a la visión y objetivos del mismo?

• ¿Dónde debería estar ubicada CSC dentro de la estructura?

• ¿Cómo involucrar a los clientes para ofrecer niveles de servicio más elevados?

• ¿Los procesos actuales son eficientes o existen áreas de mejora?

• ¿En qué áreas existe una concentración de costos y porqué?

• ¿La estructura actual está alineada a las nuevas demandas?

• ¿Existen actividades que no estén agregando valor a la operación?

• ¿Existen oportunidades de mejora de acuerdo a las mejores prácticas en el mercado?

• ¿Cuáles son los costos ocultos en la operación y cómo se pueden controlar o reducir?

• ¿Existen oportunidades de reenfocar esfuerzos y simplificar los procesos?

• Si existen oportunidades, ¿de qué tamaño son y en cuánto tiempo se podrían reflejar los beneficios a nivel financiero?

• ¿Qué plan de trabajo hay que seguir para llevar al CSC a un siguiente nivel, indicando las iniciativas de mejora priorizadas, su análisis a alto nivel del costo-beneficio así como los principales responsables de su ejecución?

5.- Retos de los CSC

Integración de los sistemas tecnologicos ERP, POS, legados

Proveedores, costos e inventarios

Facturación Electrónica

Digitalización de documentosReportador eficiente de Información FinancieraAutomatización de IncidenciasAutomatización de cálculos fiscalesEquipo de tecnología dentro del área

Tecnología

Aplicación estricta de políticas y procedimientos

Cero Tolerancia

Aplicación de ANS en temas de cobros

Ordenes de compra por solicitudes de pago

Actualización de procesos y políticas

Trabajo bajo procesos y colaborativo

Implementación de indicadores

Seguimiento a las desviaciones de EDP (Estándares de Procesos)

Procesos

Capacitación para formar equipos de alto desempeño (súper usuarios)

Liderazgo

Perfiles con base al puesto

El diferencial por estar en el la ciudad del D.F. vs Morelia Mich. representa aproximadamente el 17% de

costo de la nómina

Apoyo total del personal de las Marcas

Equipo de Recursos Humanos dentro del área

Gente

5.- Retos de los CSC

Preguntas