masterarbeit - universität klagenfurt

TRANSCRIPT

Philipp Leitner

Die Umsatzrealisierung nach IFRS 15

Auswirkungen des neuen Standards und mögliche Herausforderungen in

der Energiebranche - Schwerpunkt Stromlieferverträge mit Endkunden

Masterarbeit

zur Erlangung des akademischen Grades

Master of Science

Studium: Masterstudium Wirtschaft und Recht

Studienzweig: Accounting und Auditing

Alpen-Adria-Universität Klagenfurt

Begutachterin

Ao.Univ.-Prof. Mag. Dr. Gudrun Fritz-Schmied

Alpen-Adria-Universität Klagenfurt

Institut für Finanzmanagement

Villach, November 2018

Eidesstattliche Erklärung

Ich versichere an Eides statt, dass ich

− die eingereichte wissenschaftliche Arbeit selbstständig verfasst und keine anderen als

die angegebenen Hilfsmittel benutzt habe,

− die während des Arbeitsvorganges von dritter Seite erfahrene Unterstützung, ein-

schließlich signifikanter Betreuungshinweise, vollständig offengelegt habe,

− die Inhalte, die ich aus Werken Dritter oder eigenen Werken wortwörtlich oder sinnge-

mäß übernommen habe, in geeigneter Form gekennzeichnet und den Ursprung der

Information durch möglichst exakte Quellenangaben (z.B. in Fußnoten) ersichtlich ge-

macht habe,

− die eingereichte wissenschaftliche Arbeit bisher weder im Inland noch im Ausland einer

Prüfungsbehörde vorgelegt habe und

− bei der Weitergabe jedes Exemplars (z.B. in gebundener, gedruckter oder digitaler

Form) der wissenschaftlichen Arbeit sicherstelle, dass diese mit der eingereichten di-

gitalen Version übereinstimmt.

Mir ist bekannt, dass die digitale Version der eingereichten wissenschaftlichen Arbeit zur Pla-

giatskontrolle herangezogen wird.

Ich bin mir bewusst, dass eine tatsachenwidrige Erklärung rechtliche Folgen haben wird.

Philipp Leitner e.h. Villach, 12.11.2018

Kurzfassung

Mit dem am 01.01.2018 in Kraft getretenen IFRS 15 „Erlöse aus Verträgen mit Kunden“ wurde

eines der großen Projekte des IASB und FASB finalisiert. Durch Inkrafttreten des IFRS 15

wurden der IAS 11 „Fertigungsaufträge“ sowie der IAS 18 „Erlöse“ ersetzt. Ziel der Stan-

dardsetter war es, die bestehenden Inkonsistenzen und Ermessensspielräume der Umsatzre-

alisierung zu beseitigen und den Anwendern ein detailliertes Regelwerk vorzulegen.

Vorliegende Masterarbeit widmet sich den Auswirkungen des neuen Erlöserfassungsmodells

des IFRS 15 auf Stromlieferverträge mit Endkunden. Hierfür wird der nunmehr anzuwendende

Umsatzrealisierungsprozess anhand der einzelnen Schritte des Modells erläutert, die erwei-

terten Anforderungen an die Anhangangaben analysiert und auf die bereits aufgekommene

Kritik an den Regelungen des IFRS 15 eingegangen.

Nach der Darstellung der neuen Vorschriften wird ein Vergleich mit den bisher gültigen Reg-

lementierungen des IAS 11 und IAS 18 vorgenommen. Hierbei wird aufgezeigt, welche Ände-

rungen die Umstellung auf den IFRS 15 hinsichtlich der Höhe des zu erfassenden Erlöses

sowie des Zeitpunkts der Umsatzrealisierung aber auch die Leistungskennzahlen eines Un-

ternehmens mit sich bringt.

Anschließend wird die Auswirkung des IFRS 15 auf die Erlöserfassung aus Stromlieferverträ-

gen mit Endkunden behandelt. Hierfür wird sowohl ein Fallbeispiel eines B2C-Stromlieferver-

trags als auch eines B2B-Stromliefervertrags unter Berücksichtigung der einzelnen Schritte

des Erlöserfassungsmodells analysiert. Dabei wird geklärt, ob es zu Anpassungen der Um-

satzrealisierung aus derartigen Vertragskonstellationen kommt oder ob die bisherige Vor-

gehensweise beibehalten werden kann.

Da am 01.01.2018 neben dem IFRS 15 auch der IFRS 9 „Finanzinstrumente“ in Kraft getreten

ist und mit 01.01.2019 auch der IFRS 16 „Leasingverhältnisse“ in Kraft tritt, werden zudem

etwaige Schnittstellen des IFRS 15 mit diesen Standards in einem thematischen Exkurs un-

tersucht.

Abstract

IFRS 15 "Revenue from Contracts with Customers", which came into force on January 1, 2018,

finalized one of the major projects of the IASB and FASB. IAS 11 "Construction Contracts" and

IAS 18 "Revenue" were replaced by the new standard. The aim of the standard setters was to

eliminate the existing inconsistencies and to provide users with a detailed set of rules.

This thesis is devoted to the effects of the new revenue recognition model of IFRS 15 on elec-

tricity supply contracts with end customers. Therefore, the individual steps of the model are

explained and the extended requirements for disclosures in the notes are analysed. In addition,

the criticism regarding the new IFRS 15 that has already arisen is addressed.

Following the presentation of the new regulations, a comparison is made with the previously

valid regulations of IAS 11 and IAS 18. It is shown which changes the conversion to IFRS 15

entails with regard to the amount of the revenue to be recognised and the time of revenue

recognition as well as the key performance indicators of an enterprise.

Subsequently, the impact of IFRS 15 on the recognition of revenue from electricity supply con-

tracts with end customers is discussed. A case study of both a B2C electricity supply contract

and a B2B electricity supply contract will be analysed, taking into account the individual steps

of the revenue recognition model. It will be clarified whether there will be adjustments to reve-

nue recognition from such contract constellations or whether the previous procedure can be

retained.

Since IFRS 9 "Financial Instruments" entered into force on January 1, 2018 in addition to IFRS

15 and IFRS 16 "Leases" also entered into force on January 1, 2019, any interfaces between

IFRS 15 and these standards will also be examined in a thematic excursus.

IV

Inhaltsverzeichnis

Inhaltsverzeichnis ................................................................................................................. IV

Abbildungsverzeichnis ........................................................................................................ VIII

Tabellenverzeichnis ............................................................................................................ VIII

Abkürzungsverzeichnis ......................................................................................................... IX

1 Einleitung ........................................................................................................................ 1

1.1 Einführung in die Thematik ...................................................................................... 1

1.2 Problemstellung ....................................................................................................... 2

1.3 Zielsetzung und Forschungsfragen .......................................................................... 2

1.4 Methodik und Gang der Arbeit ................................................................................. 3

2 Umsatzrealisierung nach IFRS 15 .................................................................................. 5

2.1 Notwendigkeit & Zielsetzung .................................................................................... 6

2.2 Asset-and-Liability-Approach ................................................................................... 7

2.3 Anwendungsbereich ................................................................................................ 7

2.4 Übergangsvorschriften ............................................................................................. 9

2.5 Fünf-Schritte Modell ................................................................................................. 9

2.5.1 Schritt 1 – Identifizierung von Verträgen mit Kunden ...................................... 10

2.5.2 Schritt 2 – Identifizierung separater Leistungsverpflichtungen ........................ 12

2.5.3 Schritt 3 – Bestimmung des Transaktionspreises ........................................... 13

2.5.3.1 Variable Gegenleistungen ....................................................................... 14

2.5.3.2 Signifikante Finanzierungskomponente ................................................... 15

2.5.3.3 Nicht zahlungswirksame Gegenleistungen .............................................. 15

2.5.3.4 An einen Kunden zu zahlende Gegenleistung ......................................... 16

2.5.4 Schritt 4 – Allokation des Transaktionspreises ................................................ 16

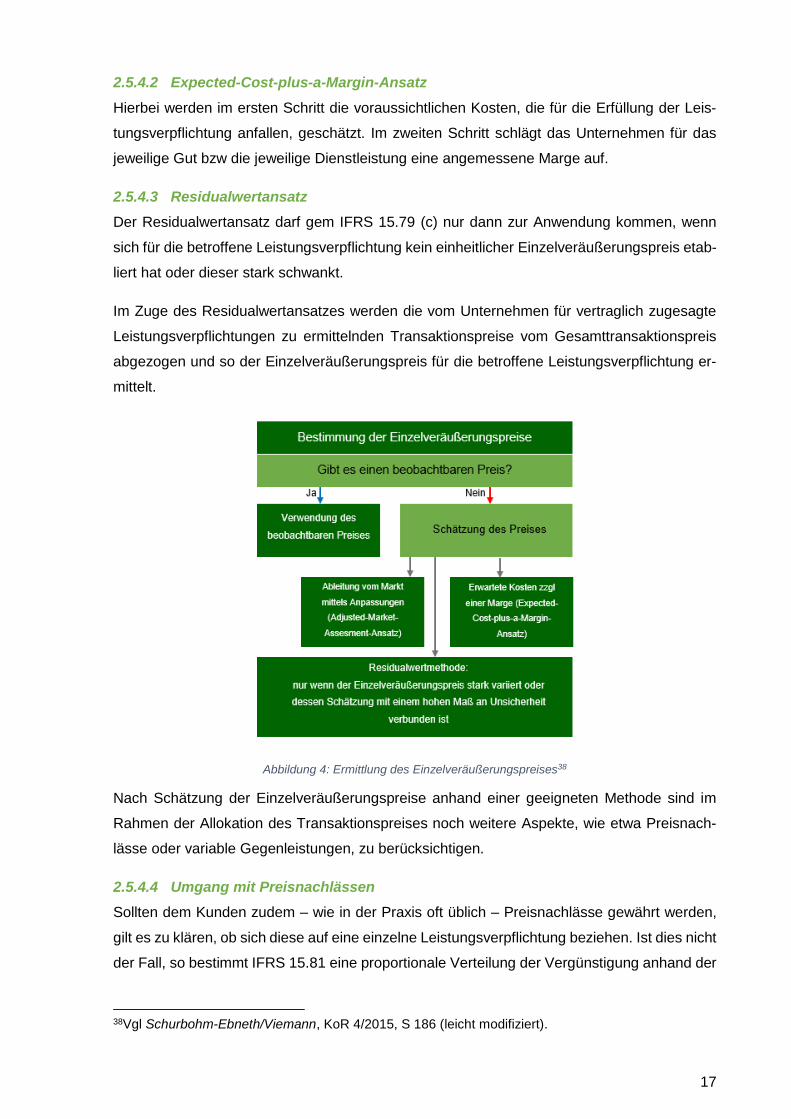

2.5.4.1 Adjusted-Market-Assessment-Ansatz ...................................................... 16

2.5.4.2 Expected-Cost-plus-a-Margin-Ansatz ...................................................... 17

2.5.4.3 Residualwertansatz ................................................................................. 17

2.5.4.4 Umgang mit Preisnachlässen .................................................................. 17

2.5.4.5 Umgang mit variablen Gegenleistungen .................................................. 18

V

2.5.4.6 Umgang mit Änderungen des Transaktionspreises .................................. 18

2.5.5 Schritt 5 – Ertragsrealisierung bei Erfüllung der Leistungsverpflichtungen ...... 18

2.5.5.1 Zeitraumbezogene Realisierung .............................................................. 19

2.5.5.1.1 Outputbasierte Methoden ..................................................................... 20

2.5.5.1.2 Praktische Erleichterung nach IFRS 15.B16 ......................................... 20

2.5.5.1.3 Inputbasierte Methoden ........................................................................ 21

2.5.5.2 Zeitpunktbezogene Realisierung ............................................................. 21

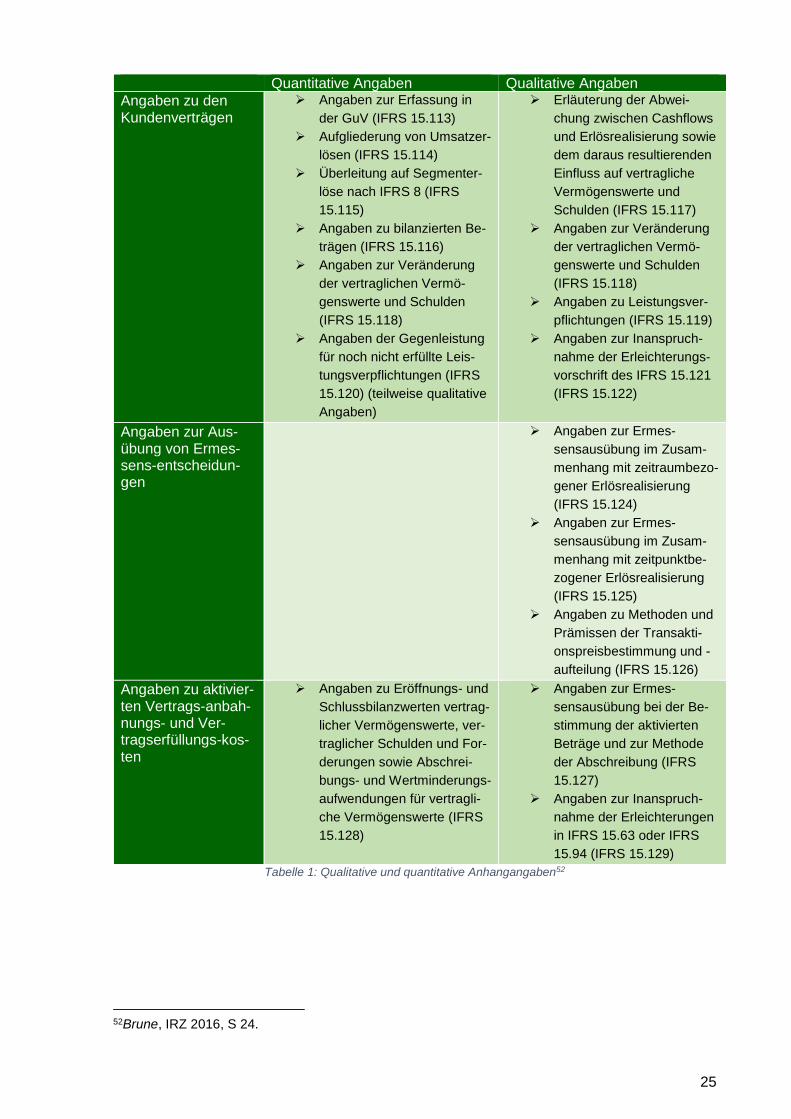

2.6 Anforderungen an die Anhangangaben ................................................................. 21

2.6.1 Angaben zu Verträgen mit Kunden ................................................................. 22

2.6.2 Angaben zu Ermessensentscheidungen ......................................................... 24

2.6.3 Angaben zu den Vertragsanbahnungs- bzw Vertragserfüllungskosten ........... 24

2.7 Kritik an den Regelungen des IFRS 15 .................................................................. 26

2.8 Zwischenergebnis .................................................................................................. 29

3 Ertragsrealisation alt vs Ertragsrealisation neu ............................................................. 30

3.1 Grundkonzeption ................................................................................................... 30

3.2 Anwendungsbereich .............................................................................................. 31

3.3 Umgang mit separaten Leistungsverpflichtungen .................................................. 32

3.4 Höhe des zu erfassenden Ertrags .......................................................................... 33

3.4.1 Bemessung nach IAS 18 ................................................................................ 34

3.4.2 Bemessung nach IAS 11 ................................................................................ 35

3.4.3 Vergleich der vormaligen Regelungen mit IFRS 15......................................... 36

3.4.3.1 Variable Gegenleistungen ....................................................................... 37

3.4.3.2 Signifikante Finanzierungskomponenten ................................................. 38

3.4.3.3 Nicht zahlungswirksame Transaktionen ................................................... 39

3.4.3.4 An einen Kunden zu zahlende Gegenleistung ......................................... 40

3.4.3.5 Einfluss der Leistungsseparierung auf die Höhe des Erlöses ................... 40

3.4.3.6 Langfristige Fertigungsaufträge ............................................................... 41

3.5 Zeitpunkt der Ertragsrealisierung ........................................................................... 41

3.5.1 Erfassungszeitpunkt nach IAS 18 ................................................................... 41

3.5.1.1 Verkauf von Gütern ................................................................................. 41

VI

3.5.1.2 Erbringung von Dienstleistungen ............................................................. 42

3.5.1.3 Zinsen, Nutzungsentgelte und Dividenden ............................................... 43

3.5.2 Erfassungszeitpunkt nach IAS 11 ................................................................... 43

3.5.3 Vergleich der vormaligen Regelungen mit IFRS 15......................................... 44

3.6 Veränderung von Leistungskennzahlen ................................................................. 48

3.7 Anforderungen an die Anhangangaben ................................................................. 49

3.8 Zwischenergebnis .................................................................................................. 50

4 IFRS 15 in der Energiebranche ..................................................................................... 53

4.1 Branchenspezifika & Vertragsformen ..................................................................... 53

4.2 Der Stromliefervertrag unter IFRS 15..................................................................... 56

4.2.1 Der Stromliefervertrag mit Privatkunden ......................................................... 57

4.2.1.1 Vorliegen eines Vertrags ......................................................................... 58

4.2.1.2 Leistungsverpflichtungen im B2C-Stromliefervertrag ............................... 59

4.2.1.2.1 Stand-Ready-Obligation ....................................................................... 59

4.2.1.2.2 Separierung/Zusammenfassung von Leistungsverpflichtungen ............ 60

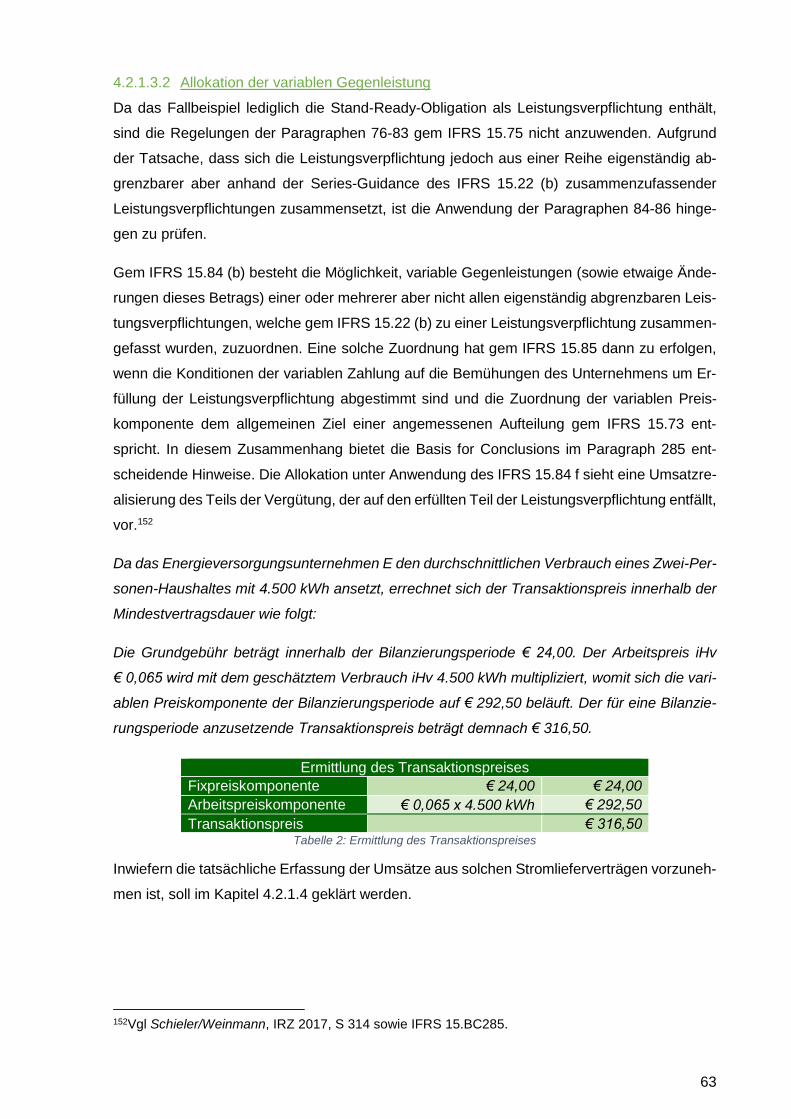

4.2.1.3 Bestimmung und Allokation des Transaktionspreises .............................. 61

4.2.1.3.1 Variable Gegenleistungen im Stromliefervertrag ................................... 61

4.2.1.3.2 Allokation der variablen Gegenleistung ................................................. 63

4.2.1.4 Realisierung der Umsätze aus einem B2C-Stromliefervertrag ................. 64

4.2.1.4.1 Messung des Leistungsfortschritts ........................................................ 64

4.2.1.4.2 Right-to-Invoice-Ausnahmeregelung .................................................... 64

4.2.1.5 Ergebnis .................................................................................................. 67

4.2.2 Der Stromliefervertrag mit Industriekunden ..................................................... 69

4.2.2.1 Vorliegen eines Vertrags ......................................................................... 70

4.2.2.2 Leistungsverpflichtungen im B2B-Stromliefervertrag................................ 70

4.2.2.3 Bestimmung und Allokation des Transaktionspreises .............................. 70

4.2.2.4 Realisierung der Umsätze aus einem B2B-Stromliefervertrag ................. 71

4.2.2.5 Ergebnis .................................................................................................. 72

4.2.3 Umgang mit Vertragsmodifikationen ............................................................... 72

4.2.3.1 Flexible Preisanpassung .......................................................................... 73

VII

4.2.3.2 Blend-and-Extend-Modifikation ................................................................ 73

4.3 Anwendungsfragen im Zusammenspiel mit IFRS 9 und IFRS 16 ........................... 74

4.3.1 Schnittstelle zwischen IFRS 15 und IFRS 9 „Finanzinstrumente“ .................... 74

4.3.2 Schnittstelle zwischen IFRS 15 und IFRS 16 „Leasingverhältnisse“ ............... 77

4.4 Zwischenergebnis .................................................................................................. 80

5 Beantwortung der Forschungsfragen & Fazit ................................................................ 84

Literaturverzeichnis .............................................................................................................. 95

VIII

Abbildungsverzeichnis

Abbildung 1: Entstehungsverlauf IFRS 15 .............................................................................. 5

Abbildung 2: Sachlicher Anwendungsbereich ........................................................................ 8

Abbildung 3: Fünf-Schritte Modell ........................................................................................ 10

Abbildung 4: Ermittlung des Einzelveräußerungspreises ..................................................... 17

Abbildung 5: Indikatoren für einen Kontrollübergang ............................................................ 21

Abbildung 6: Beispielhafte Kategorisierung nach IFRS 15.B89 ............................................ 22

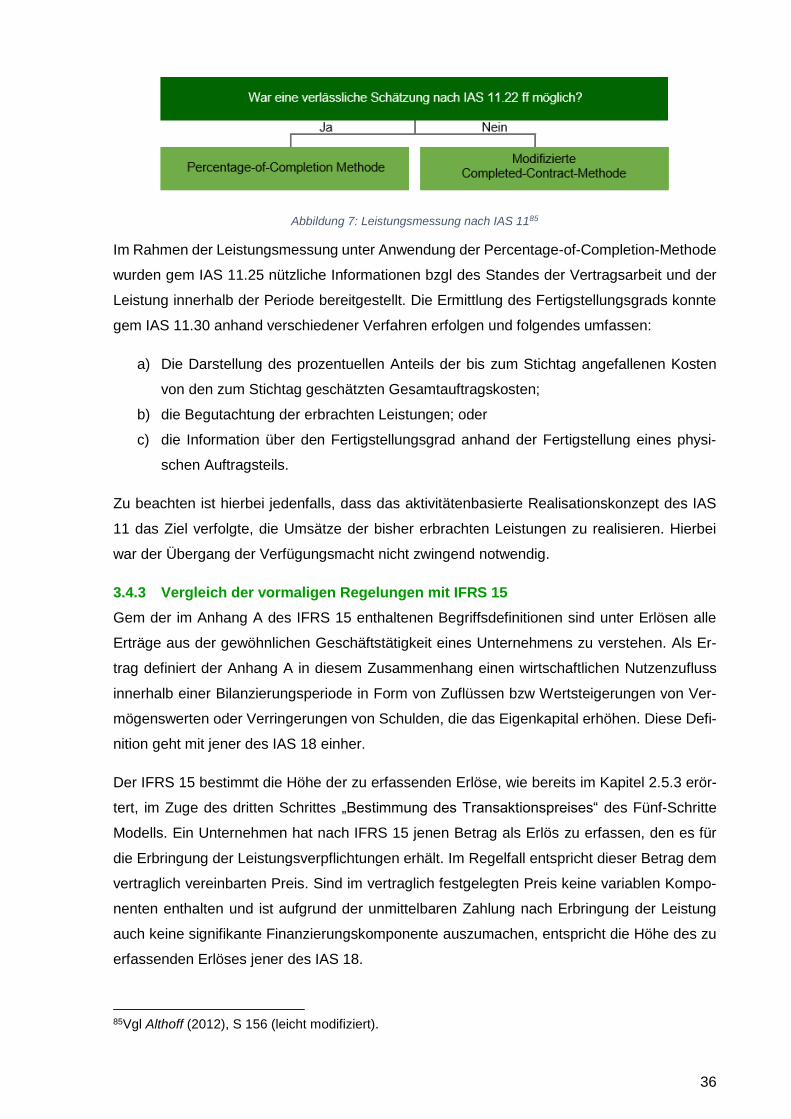

Abbildung 7: Leistungsmessung nach IAS 11 ...................................................................... 36

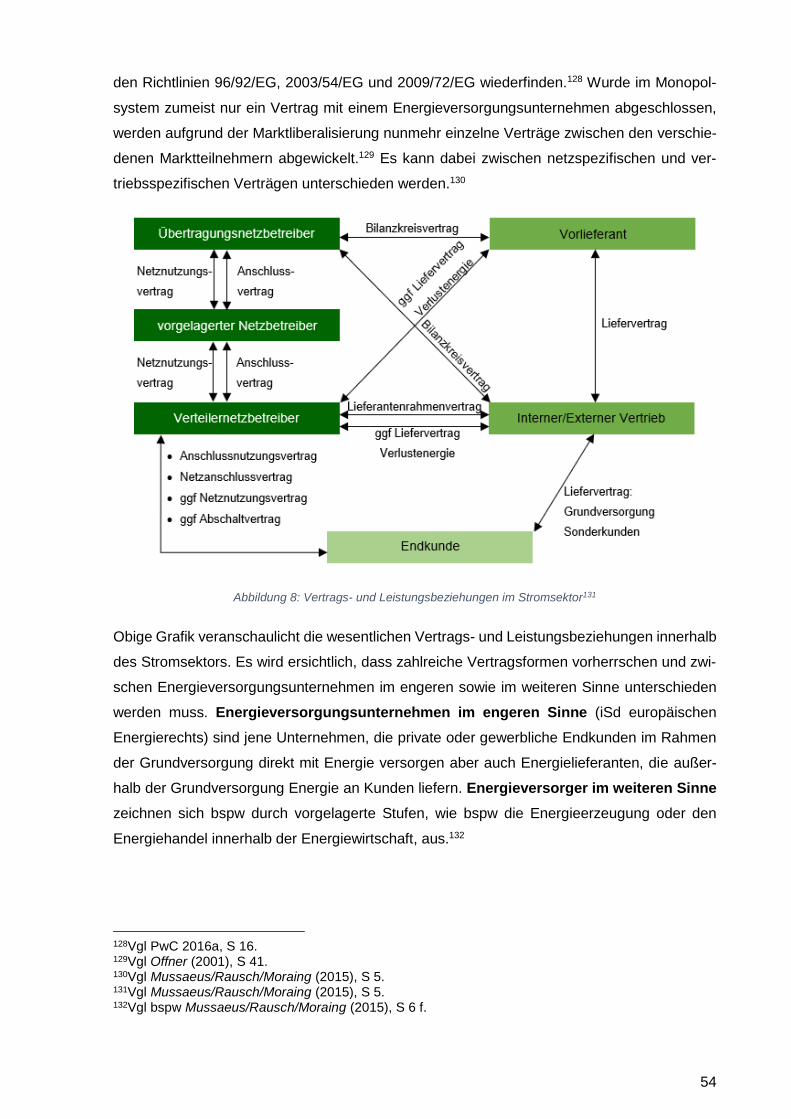

Abbildung 8: Vertrags- und Leistungsbeziehungen im Stromsektor ..................................... 54

Tabellenverzeichnis

Tabelle 1: Qualitative und quantitative Anhangangaben ...................................................... 25

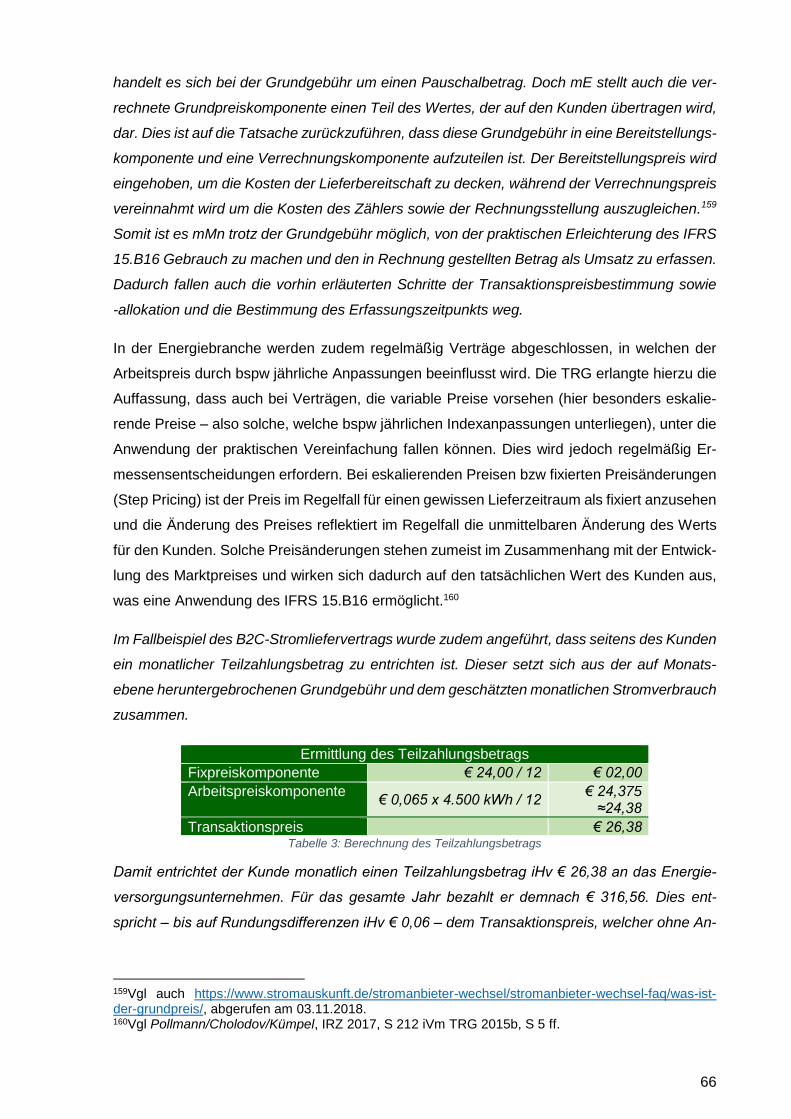

Tabelle 2: Ermittlung des Transaktionspreises ..................................................................... 63

Tabelle 3: Berechnung des Teilzahlungsbetrags .................................................................. 66

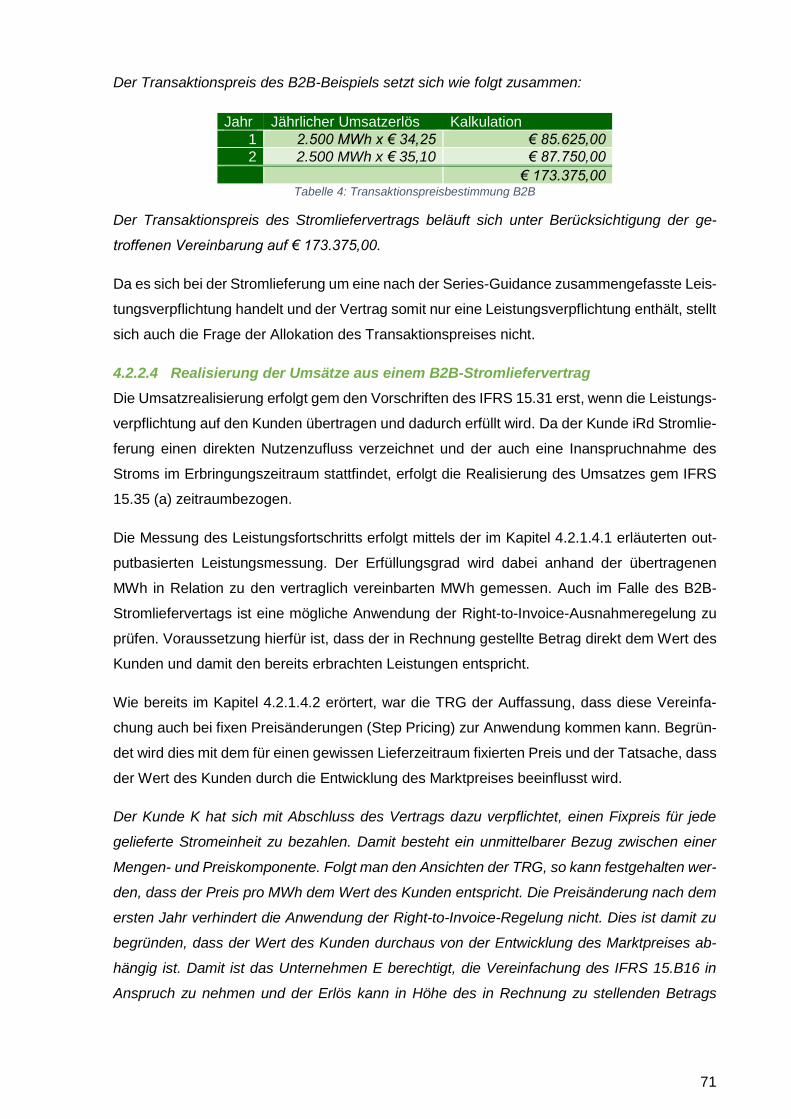

Tabelle 4: Transaktionspreisbestimmung B2B ..................................................................... 71

IX

Abkürzungsverzeichnis

Abs Absatz

AICPA American Institute of Certified Public Accountants

BB Betriebs-Berater (Zeitschrift)

BC Basis for Conclusions

B2B Business-to-Business

B2C Business-to-Consumer

bspw beispielsweise

bzgl bezüglich

bzw beziehungsweise

DStR Das deutsche Steuerrecht (Zeitschrift)

ebd ebenda

EBITDA Earnings before interest, taxes, depreciation and amortization

EITF Emerging Issues Task Force

etc et cetera

EU Europäische Union

f folgende

ff fortfolgende

FASB Financial Accounting Standards Board

FLF Finanzierung Leasing Factoring (Zeitschrift)

gem gemäß

ggf gegebenenfalls

grds grundsätzlich

GuV Gewinn und Verlust

Hrsg Herausgeber

IAS International Accounting Standards

IASB International Accounting Standards Board

idR in der Regel

IEAF International Energy Accounting Forum

IFRIC International Financial Reporting Interpretations Committee

IFRS International Financial Reporting Standards

X

IN Introduction (IFRS)

inkl inklusive

iRd im Rahmen der/des

IRZ Zeitschrift für internationale Rechnungslegung

iSd im Sinne des

iVm in Verbindung mit

iZm im Zusammenhang mit

KoR Zeitschrift für internationale und kapitalmarktorientierte Rechnungslegung

mE meines Erachtens

mMn meiner Meinung nach

oä oder ähnliche

RLM registrierende Leistungsmessung

Rn Randnummer

Rz Randziffer

S Seite

SIC Standing Interpretations Committee

UGB Unternehmensgesetzbuch

US-GAAP United States Generally Accepted Accounting Principles

Vgl Vergleiche

vs versus

WPg Die Wirtschaftsprüfung (Zeitschrift)

Z Ziffer

zzgl zuzüglich

1

1 Einleitung

Vorliegende Arbeit behandelt die Änderungen der Bilanzierung und Darstellung von Umsatz-

erlösen durch den International Financial Reporting Standard 15 „Erlöse aus Verträgen mit

Kunden“ im Vergleich zu den bisher gültigen Standards und Interpretationen. Der spezielle

Fokus liegt im Weiteren auf der Energiebranche und den Auswirkungen des IFRS 15 auf den

in der Branche abgeschlossenen Stromlieferverträgen.

1.1 Einführung in die Thematik

Grundsätzlich erfasst jedes Unternehmen Erlöse und ist somit an die Regelungen der korrek-

ten Bilanzierung dieser gebunden. Die Bilanzgröße „Umsatzerlöse“ ist innerhalb der Rech-

nungslegung zudem von großer Bedeutung, da sie ein erster Indikator für die Performance

eines Unternehmens ist und zur Berechnung wichtiger Leistungskennzahlen herangezogen

wird.1

Auf internationaler Ebene waren die Erlösrealisierungsvorschriften für nach IFRS bilanzie-

rende Unternehmen bisher in mehreren Standards und dazugehörigen Interpretationen gere-

gelt und wiesen teilweise erhebliche Regelungslücken auf. Dem Bilanzierenden offenbarten

sich dadurch Ermessenspielräume, welche zu Verzerrungen des „true and fair view“ (der ge-

treuen Darstellung der Vermögens-, Ertrags- und Finanzlage) und einer damit verbundenen

schlechteren Vergleichbarkeit der Abschlüsse führen konnten.2 Aufgrund der hohen Bedeu-

tung, welche den Umsatzerlösen beigemessen wird, brachten solche Ermessensspielräume

auch den Anreiz einer bewussten Bilanzmanipulation mit sich.3 Diesen Umständen haben sich

das IASB und das FASB angenommen, welche bereits im Jahr 2002 in Verhandlung getreten

sind, um einen prinzipienorientierten Standard zur Umsatzrealisierung hervorzubringen und

dahingehende Rechnungslegungsvorschriften zwischen den IFRS und US-GAAP zu harmo-

nisieren. Vorhandene Regelungslücken sowie daraus resultierende Ermessensfragen sollen

mit Hilfe dieses neuen Standards beseitigt und eine – unter anderem auch branchenübergrei-

fende – Vergleichbarkeit der Unternehmensabschlüsse gewährleistet werden.4

Der mit 01.01.2018 in Kraft getretene IFRS 15 „Erlöse aus Verträgen mit Kunden“ wurde am

28. Mai 2014 gemeinsam mit dem Topic 606 der US-GAAP veröffentlicht und ersetzt die unter

IFRS-Anwendern gültigen Vorschriften des IAS 11 „Fertigungsaufträge“ und des IAS 18 „Um-

satzerlöse“ sowie die Interpretationen SIC-31 „Umsatzerlöse - Tausch von Werbeleistungen“,

1Vgl Brune, IRZ 2016, S 19. 2Vgl Erchinger/Melcher, KoR 2/2009, S 89. 3Vgl Pilhofer (2002), S 66. 4Vgl Schurbohm-Ebneth/Viemann, KoR 4/2015, S 190.

2

IFRIC 13 „Kundenbindungsprogramme“, IFRIC 15 „Verträge über die Errichtung von Immobi-

lien“ und IFRIC 18 „Übertragung von Vermögenswerten durch einen Kunden“.5

1.2 Problemstellung

Die teilweise erheblichen Änderungen des Umsatzrealisierungsprozesses im Zuge der An-

wendung des IFRS 15 führten in ausgewählten Branchen und Unternehmen zu weitreichenden

Anpassungen. Unternehmen, deren Verkaufstransaktionen von geringer Komplexität gekenn-

zeichnet sind, waren weniger stark von den Änderungen betroffen, als bspw Unternehmen, in

deren Geschäftsalltag spezielle Vertragsformen und Mehrkomponentengeschäfte zur Anwen-

dung kommen.6 Das konkrete Ausmaß der Auswirkungen ist erstmals in den Quartals- bzw

Halbjahresberichten der aktuellen Bilanzierungsperiode 2018 der Unternehmen ersichtlich.

Auch in der Energiebranche galt es herauszufinden, ob die Implementierung des IFRS 15 Ver-

änderungen der bisherigen Bilanzierung mit sich bringen und dadurch zu einem zeitlichen,

personellen, technischen und finanziellen Ressourcenaufwand führen würde. Solch genaue

Analysen waren vor allem auf die spezielle und variierende Vertragsgestaltung zurückzufüh-

ren. Die Konzeptionierung des IFRS 15 hatte jene Branchen, die durch freie Marktkomponen-

ten und regulatorische Eingriffe geprägt sind und das daraus resultierende Vertragsumfeld,

nicht im Fokus.7 Aufgrund dieser Tatsache mussten in der Energiebranche tätige Unterneh-

men ihre bisherige Bilanzierungspraxis von Umsätzen aus Verträgen mit Kunden kritisch über-

prüfen. Gerade die Identifizierung von separaten Leistungsverpflichtungen, der Umgang mit in

der Branche üblichen Vertragsmodifikationen, aber auch die Bestimmung und Verteilung des

Transaktionspreises – unter Berücksichtigung der branchenspezifischen Geschäftspraxen –

stellten auf den ersten Blick potentielle Herausforderungen für das Rechnungswesen des

Energiesektors dar.8 Die erweiterten Anforderungen des IFRS 15 an die Anhangangaben be-

durften ebenso einer eingehenden Analyse, da diese jene des IAS 18 weit überschreiten. Es

galt in diesem Zuge festzustellen, welche der neuen Anforderungen zu erfüllen sind und wie

detailliert diese ausfallen müssen.9

1.3 Zielsetzung und Forschungsfragen

In der Fachliteratur haben sich bereits zahlreiche Autoren mit der Thematik des IFRS 15 aus-

einandergesetzt. Eine genaue Analyse der diversen Branchen sowie damit verbundener Ge-

schäftspraktiken wurde bisher jedoch nur begrenzt durchgeführt. Dies ist mitunter dem Um-

5Vgl IFRS 15.C10. 6Vgl KPMG 2016b, S 3. 7Vgl Pollmann/Cholodov/Kümpel, IRZ 2017, S 209. 8Vgl Pwc 2016b, https://www.pwc.de/de/rechnungslegung/ifrs-15-neuer-standard-zur-umsatzrealisie-rung-veranlasst-energieunternehmen-zu-kritischer-neubeurteilung-und-stetiger-kontrolle.html, abgeru-fen am 03.11.2018. 9Vgl Schieler/Weinmann, IRZ 2017, S315; Brune, IRZ 2016, S 23.

3

stand geschuldet, dass konkrete branchenspezifische Auswirkungen erst im Laufe der aktuel-

len Bilanzierungsperiode ersichtlich werden. Ziel dieser Arbeit ist es, einen Überblick über den

neuen Standard zur Umsatzrealisierung zu geben und dabei jene Aspekte des IFRS 15, wel-

che für die Energiebranche und im Besonderen für die Stromlieferverträge von Bedeutung

sind, hervorzuheben. In diesem Zuge sollen zudem die Auswirkungen und die damit möglich-

erweise auftretenden Herausforderungen im Umsatzrealisierungsprozess aufgezeigt werden.

Hierfür werden folgende Forschungsfragen beantwortet:

Hauptforschungsfragen:

1. Welche Vorschriften des IFRS 15 sind für die Energiebranche im Zusammenhang mit

Stromlieferverträgen von Relevanz?

2. Welche Wirkungen entfalten diese Vorschriften und welche möglichen Herausforde-

rungen offenbaren sich dadurch für Unternehmen der Energiebranche?

Theoretische Subforschungsfragen:

− Welche Veränderungen ergeben sich durch die Anwendung des IFRS 15 an Stelle des

IAS 11 und IAS 18 im Hinblick auf die Höhe und den Zeitpunkt bzw Zeitraum der Um-

satzrealisierung?

− Welche Auswirkung haben die Umsatzrealisationsregelungen des IFRS 15 auf die Um-

satzkennzahlen?

1.4 Methodik und Gang der Arbeit

Die Darstellung des IFRS 15 erfolgt anhand einer detaillierten Literaturrecherche. Im ersten

Abschnitt der Arbeit wird auf die Probleme der bisherigen Umsatzrealisationsvorschriften ein-

gegangen und die Notwendigkeit des IFRS 15 verdeutlicht. Darauffolgend werden die Rege-

lungen des IFRS 15 unter Bezugnahme des Wissensstandes der Literatur veranschaulicht.

Das neue Erlöserfassungsmodell des IFRS 15 wird dabei schrittweise dargestellt. Zudem wer-

den auch die neuen Anforderungen des IFRS 15 an die Anhangangaben erläutert. Abschlie-

ßend wird auf die in der Literatur bereits aufgekommene Kritik am IFRS 15 eingegangen.

In einem weiteren Schritt werden mit Hilfe der Fachliteratur die vormals gültigen Erlöserfas-

sungsbestimmungen der IFRS, insbesondere des IAS 18, aber auch des IAS 11, mit jenen

des 2018 in Kraft getretenen IFRS 15 verglichen und eventuelle Veränderungen hinsichtlich

der Höhe und des Zeitpunkts/-raums der Erlöserfassung analysiert. Darauf aufbauend werden

auch mögliche Auswirkungen auf die Leistungskennzahlen eines Unternehmens untersucht.

Daran anschließend werden die Energiebranche und die vertraglichen Besonderheiten, wel-

che für die Umsatzrealisierung von Bedeutung sind, abgebildet. Einleitend wird ein kurzer

Überblick über die Branchenspezifika und die Vertragsformen der Energiewirtschaft gegeben.

4

Da Energieversorgungsunternehmen im Strom-, Gas- aber auch Wärmesektor tätig sind und

eine Bearbeitung aller Sektoren den Rahmen dieser Masterarbeit sprengen würde, wird der

Fokus auf den Stromsektor gelegt. Die Vertrags- und Leistungsbeziehungen innerhalb des

Stromsektors sind derart vielfältig, dass auch hier eine Eingrenzung vorgenommen werden

muss. Nach einer kurzen Veranschaulichung des vertraglichen Umfelds wird das Hauptaugen-

merk im weiteren Verlauf auf die Beziehung zwischen dem Energieversorgungsunternehmen

und den Endkunden gelegt. Der klassische Stromliefervertrag zwischen einem Energieversor-

gungsunternehmen und einem Privatkunden (B2C-Stromliefervertrag) wird hierfür als Aus-

gangsbasis der Analyse herangezogen. Dabei werden jene Aspekte, die Auswirkungen auf

die Umsatzrealisierung haben könnten, veranschaulicht. Die Analyse erfolgt etappenweise an-

hand der Struktur des Fünf-Schritte Modells. Da die Ausgestaltung eines klassischen B2C-

Stromliefervertrags von jener eines typischen Stromliefervertrags zwischen Energieversorger

und Industriekunden (B2B-Stromliefervertrag) abweicht, wird diese Vertragskonstellation –

aufbauend auf den Erkenntnissen der Analyse des B2C-Stromliefervertrags – separat gewür-

digt.

Vertragsmodifikationen stellen einen wichtigen Bestandteil des Geschäftsmodells in der Ener-

giebranche dar. Vertragsverhältnisse innerhalb der Energiebranche unterliegen – je nach ge-

troffener Vereinbarung – regelmäßigen vertraglichen Anpassungen. Aus diesem Grund wer-

den die am häufigsten anzutreffenden Formen solcher Vertragsänderungen in einem eigenen

Kapitel analysiert.

Da der IFRS 15 in gewissen Fällen mit anderen Standards konkurriert, wird anschließend ein

thematischer Konkurs vorgenommen. Dabei werden die speziellen Überschneidungen inner-

halb des IFRS-Regelwerks analysiert. Im Zuge der Bilanzierung von Energieressourcen, die

als Handelsgut behandelt werden, sind Schnittstellen des IFRS 15 und des IFRS 9 gegeben.

So stellt sich bei den in der Energiebranche üblichen Warentermingeschäften die Frage, ob

und wie die Bilanzierung unter Berücksichtigung des IFRS 15 iVm dem IFRS 9 stattzufinden

hat. Weiters wird Privatkunden im Energiesektor neben der Bereitstellung von Strom nunmehr

auch die Option geboten, sogenannte Smart Meter (Stromzähler) auf Leasingbasis zu nutzen.

Hier ist zu klären, inwiefern der IFRS 15 und der IFRS 16 in Konkurrenz zueinanderstehen.

Dies wird ausführlich behandelt und eine entsprechende Abgrenzung durchgeführt.

Jedes theoretische Hauptkapitel endet mit einem Zwischenergebnis, in dem die Erkenntnisse

zusammengefasst und veranschaulicht werden. Besagte Zwischenergebnisse bilden dabei die

Basis für das abschließende Fazit, in welchem die im Kapitel 1.3 herausgearbeiteten For-

schungsfragen beantwortet werden.

5

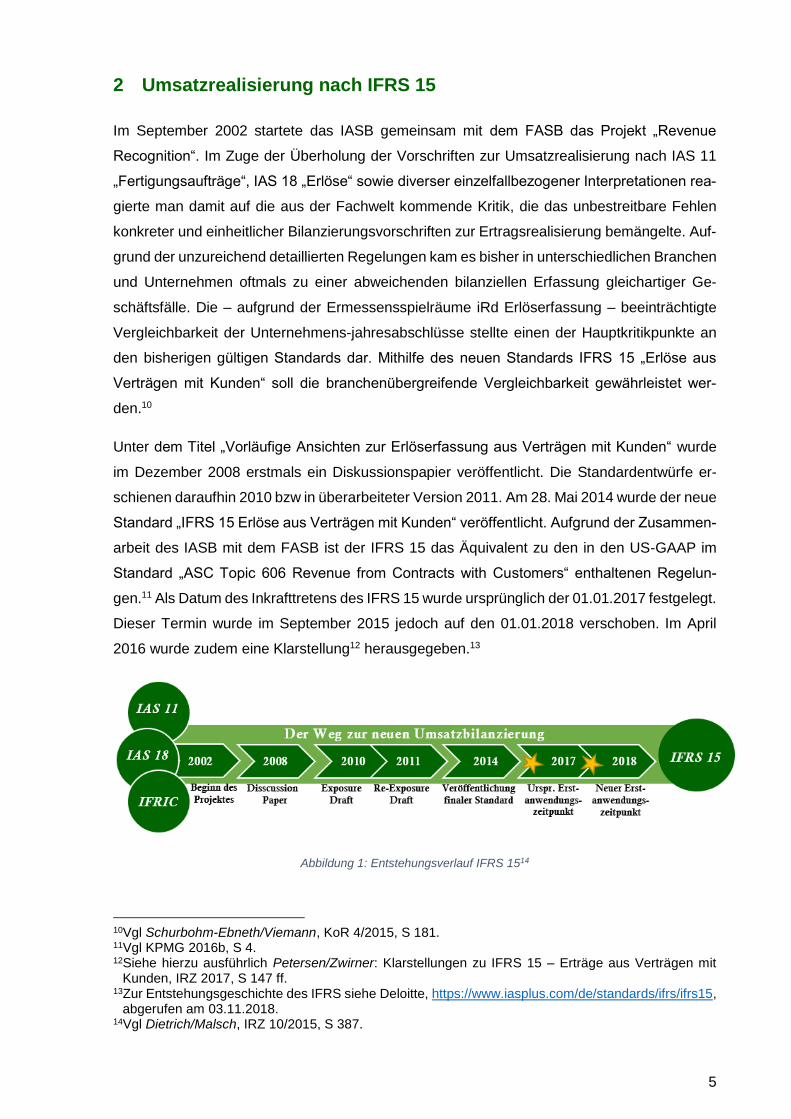

2 Umsatzrealisierung nach IFRS 15

Im September 2002 startete das IASB gemeinsam mit dem FASB das Projekt „Revenue

Recognition“. Im Zuge der Überholung der Vorschriften zur Umsatzrealisierung nach IAS 11

„Fertigungsaufträge“, IAS 18 „Erlöse“ sowie diverser einzelfallbezogener Interpretationen rea-

gierte man damit auf die aus der Fachwelt kommende Kritik, die das unbestreitbare Fehlen

konkreter und einheitlicher Bilanzierungsvorschriften zur Ertragsrealisierung bemängelte. Auf-

grund der unzureichend detaillierten Regelungen kam es bisher in unterschiedlichen Branchen

und Unternehmen oftmals zu einer abweichenden bilanziellen Erfassung gleichartiger Ge-

schäftsfälle. Die – aufgrund der Ermessensspielräume iRd Erlöserfassung – beeinträchtigte

Vergleichbarkeit der Unternehmens-jahresabschlüsse stellte einen der Hauptkritikpunkte an

den bisherigen gültigen Standards dar. Mithilfe des neuen Standards IFRS 15 „Erlöse aus

Verträgen mit Kunden“ soll die branchenübergreifende Vergleichbarkeit gewährleistet wer-

den.10

Unter dem Titel „Vorläufige Ansichten zur Erlöserfassung aus Verträgen mit Kunden“ wurde

im Dezember 2008 erstmals ein Diskussionspapier veröffentlicht. Die Standardentwürfe er-

schienen daraufhin 2010 bzw in überarbeiteter Version 2011. Am 28. Mai 2014 wurde der neue

Standard „IFRS 15 Erlöse aus Verträgen mit Kunden“ veröffentlicht. Aufgrund der Zusammen-

arbeit des IASB mit dem FASB ist der IFRS 15 das Äquivalent zu den in den US-GAAP im

Standard „ASC Topic 606 Revenue from Contracts with Customers“ enthaltenen Regelun-

gen.11 Als Datum des Inkrafttretens des IFRS 15 wurde ursprünglich der 01.01.2017 festgelegt.

Dieser Termin wurde im September 2015 jedoch auf den 01.01.2018 verschoben. Im April

2016 wurde zudem eine Klarstellung12 herausgegeben.13

Abbildung 1: Entstehungsverlauf IFRS 1514

10Vgl Schurbohm-Ebneth/Viemann, KoR 4/2015, S 181. 11Vgl KPMG 2016b, S 4. 12Siehe hierzu ausführlich Petersen/Zwirner: Klarstellungen zu IFRS 15 – Erträge aus Verträgen mit

Kunden, IRZ 2017, S 147 ff. 13Zur Entstehungsgeschichte des IFRS siehe Deloitte, https://www.iasplus.com/de/standards/ifrs/ifrs15,

abgerufen am 03.11.2018. 14Vgl Dietrich/Malsch, IRZ 10/2015, S 387.

6

Nach der Veröffentlichung des Standards im Jahr 2014, haben das IASB sowie das FASB

zudem die Joint Transition Resource Group for Revenue Recognition (TRG) gegründet. Die

TRG sollte den Standardsettern bei Beurteilung der Frage, ob weitere Anwendungsleitlinien

zur Umsetzung des IFRS 15 von Notwendigkeit seien, beratend zur Seite stehen. In den Jah-

ren 2014 und 2015 trafen die Mitglieder, bestehend aus Abschlusserstellern, Wirtschaftsprü-

fern und Abschlussadressaten unterschiedlicher Branchen und Länder, deshalb sechsmal zu-

sammen. Anzumerken ist, dass die Vorschläge15 der TRG-Mitglieder nicht verbindlich sind,

den IFRS 15-Anwendern eine Berücksichtigung jedoch empfohlen wird.16

2.1 Notwendigkeit & Zielsetzung

Da den Umsatzerlösen eine hohe Aussagekraft im Zusammenhang mit der finanziellen Per-

formance eines Unternehmens zuzusprechen ist, die vormaligen Erlöserfassungsregelungen

der IFRS sowie der US-GAAP jedoch voneinander abwichen und verbesserungswürdig waren,

haben sich das IASB und das FASB gemeinsam zur Erarbeitung eines Standards zur Erfas-

sung der Umsatzerlöse entschieden. Die Erlöserfassungsbestimmungen der IFRS hatten mit

dem IAS 11 und dem IAS 18 sowie diverser Interpretationen bisher nur ungenaue Regelungen

vorzuweisen, weshalb sich die Realisation der Umsätze aus komplexen Geschäftstransaktio-

nen oftmals als problematisch erwies. Innerhalb der US-GAAP waren Unternehmen hingegen

mit dem Problem konfrontiert, dass zahlreiche separate Bestimmungen für unterschiedliche

Branchen und Transaktionen anzuwenden waren. Dieser Umstand führte deshalb häufig dazu,

dass ähnliche Transaktionen nach verschiedenen Bestimmungen und damit auf verschiedene

Weisen bilanziert wurden.17

Die Zusammenarbeit des IASB und des FASB basierte auf dem Grundgedanken, einheitliche

Umsatzerlöserfassungsregelungen festzulegen. Der IFRS 15 verfolgt gem IFRS 15.IN5 daher

folgende Ziele:

a) Beseitigung der bestehenden Inkonsistenzen und Schwächen der bisher gültigen Re-

gelungen zur Umsatzrealisierung,

b) Bereitstellung eines Rahmenkonzepts für sämtliche Teilaspekte der Erlöserfassung,

c) Verbesserung der Vergleichbarkeit der Umsatzerlöserfassung verschiedener Unter-

nehmen eines Wirtschaftszweigs, verschiedener Branchen sowie auch verschiedener

Länder und Kapitalmärkte,

d) Vereinfachung der Anwendung der Umsatzrealisierungsregelungen durch Reduktion

der anzuwendenden Standards und dazugehöriger Interpretationen sowie

15Für eine Zusammenfassung aller von den TRG-Mitgliedern festgestellten Sachverhalten siehe Deloitte

(2016), https://www.iasplus.com/de/publications/us-amerikanische-publikationen/trg-snapshot/march-2016/file zu finden, abgerufen am 03.11.2018.

16Vgl EY 2017a, S 6. 17Vgl IFRS 15.IN4.

7

e) die Abbildung nützlicherer Informationen für Abschlussadressaten durch erweiterte An-

gabepflichten.

2.2 Asset-and-Liability-Approach

Mit dem neuen Standard wurden die größtenteils in den US-GAAP aber auch teilweise in den

IFRS vorkommenden, einzelfallorientierten Regelungen in einem prinzipienorientierten Stan-

dard zusammengefasst. Die theoretische Konzeption bildet der Asset-and-Liability-

Approach, welcher als Gegenstück zum Revenue-and-Expense-Approach fungiert.18

Im Rahmen des Asset-and-Liability-Approach wird dem periodengerechten Ausweis des Un-

ternehmensvermögens, also der Identifizierung und Bewertung von Vermögenswerten,

höchste Bedeutung beigemessen. Dadurch wird der zukünftige wirtschaftliche Nutzen adäquat

widergespiegelt und den Abschlussadressaten die notwendigen Informationen hinsichtlich der

potentiellen Zukunft des Unternehmens geliefert.19 Zukünftige Nutzenzuflüsse stellen Vermö-

genswerte dar, während zukünftige Nutzenabflüsse als Schulden zu identifizieren sind. Der

Periodenerfolg wird anhand der Vermögensänderung, also der Zu- bzw Abnahme der Vermö-

genswerte und Schulden und somit zukunftsorientiert, gemessen.20

Der Revenue-and-Expense-Approach hingegen ermittelt den Periodenerfolg vergangenheits-

bezogen anhand der Gewinn- und Verlustrechnung. Die Erträge werden hierbei den Aufwen-

dungen gegenübergestellt und die Periodenabgrenzung mittels Realisationsprinzip steht im

Vordergrund.21

2.3 Anwendungsbereich

Der IFRS 15 ist von Unternehmen gem IFRS 15.5 auf alle Verträge mit Kunden anzuwenden.

Als Ausnahmen nennt der Standard:

a) Leasingverträge, auf welche IAS 17 „Leasingverhältnisse“ (ab 2019 IFRS 16) anzu-

wenden ist,

b) Versicherungsverträge, auf welche IFRS 4 „Versicherungsverträge“ (ab 2021 IFRS 17)

anzuwenden ist,

c) Finanzinstrumente und andere vertragliche Rechte oder Verpflichtungen, die in den

Anwendungsbereich von IFRS 9 „Finanzinstrumente“, IFRS 10 „Konzernabschlüsse“,

IFRS 11 „Gemeinsame Vereinbarungen“, IAS 27 „Einzelabschlüsse“ und/oder IAS 28

„Anteile an assoziierten Unternehmen und Gemeinschaftsunternehmen“ fallen sowie

d) nicht-monetäre Tauschgeschäfte zwischen Unternehmen, die in derselben Sparte tätig

18Vgl Grote/Hold/Pilhofer, KoR 3/2012, S 105. 19Vgl Zimmermann/Werner/Hitz (2011), S 138. 20Vgl Antonakopoulos (2007), S 21. 21Vgl Antonakopoulos (2007), S 18 f.

8

sind und die Verkäufe an (potentielle) Kunden erleichtern sollen.22

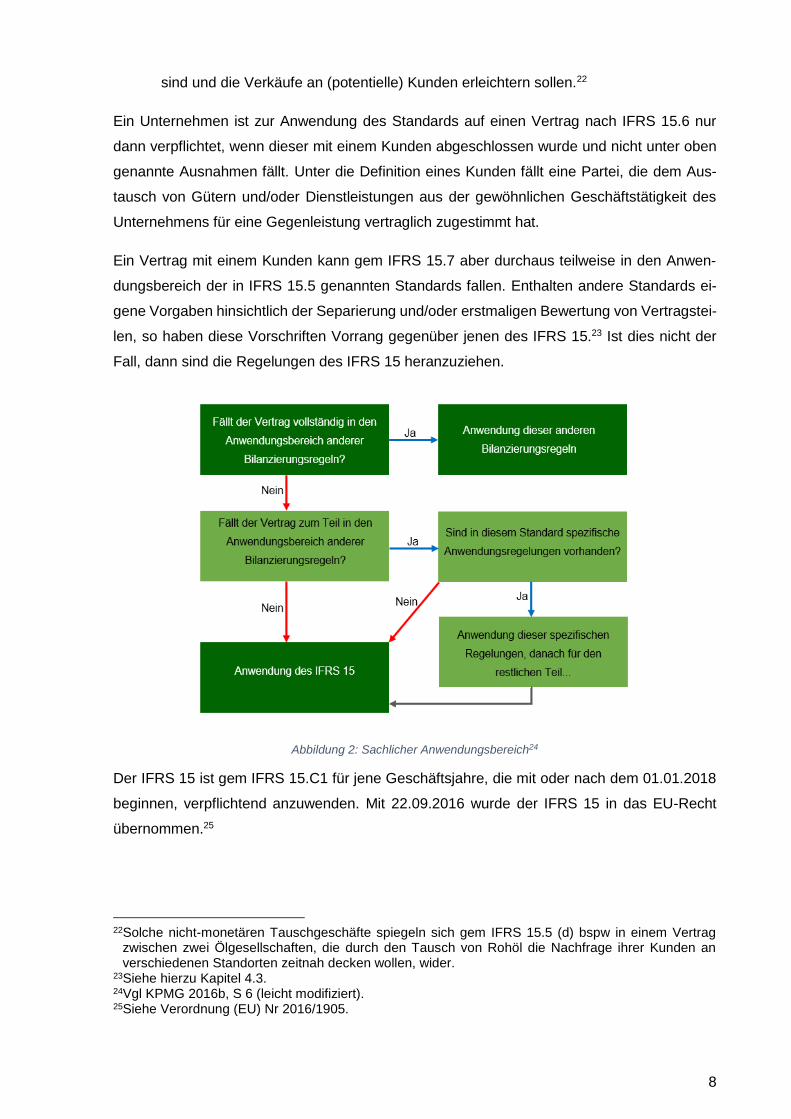

Ein Unternehmen ist zur Anwendung des Standards auf einen Vertrag nach IFRS 15.6 nur

dann verpflichtet, wenn dieser mit einem Kunden abgeschlossen wurde und nicht unter oben

genannte Ausnahmen fällt. Unter die Definition eines Kunden fällt eine Partei, die dem Aus-

tausch von Gütern und/oder Dienstleistungen aus der gewöhnlichen Geschäftstätigkeit des

Unternehmens für eine Gegenleistung vertraglich zugestimmt hat.

Ein Vertrag mit einem Kunden kann gem IFRS 15.7 aber durchaus teilweise in den Anwen-

dungsbereich der in IFRS 15.5 genannten Standards fallen. Enthalten andere Standards ei-

gene Vorgaben hinsichtlich der Separierung und/oder erstmaligen Bewertung von Vertragstei-

len, so haben diese Vorschriften Vorrang gegenüber jenen des IFRS 15.23 Ist dies nicht der

Fall, dann sind die Regelungen des IFRS 15 heranzuziehen.

Abbildung 2: Sachlicher Anwendungsbereich24

Der IFRS 15 ist gem IFRS 15.C1 für jene Geschäftsjahre, die mit oder nach dem 01.01.2018

beginnen, verpflichtend anzuwenden. Mit 22.09.2016 wurde der IFRS 15 in das EU-Recht

übernommen.25

22Solche nicht-monetären Tauschgeschäfte spiegeln sich gem IFRS 15.5 (d) bspw in einem Vertrag

zwischen zwei Ölgesellschaften, die durch den Tausch von Rohöl die Nachfrage ihrer Kunden an verschiedenen Standorten zeitnah decken wollen, wider.

23Siehe hierzu Kapitel 4.3. 24Vgl KPMG 2016b, S 6 (leicht modifiziert). 25Siehe Verordnung (EU) Nr 2016/1905.

9

2.4 Übergangsvorschriften

Hinsichtlich der erstmaligen Anwendung sieht der IFRS 15 im Anhang C ein Wahlrecht zwi-

schen einer retrospektiven und einer modifizierten retrospektiven Methode vor.

Unter Anwendung der retrospektiven Methode gelten die Vorschriften des IAS 8.19. Die Eröff-

nungsbilanzwerte für die früheste im Abschluss dargestellte Vergleichsperiode sind unter Be-

rücksichtigung des IFRS 15 anzupassen.

IFRS 15.C5 (a) sieht für Leistungen, deren Übertragung innerhalb desselben Geschäftsjahres

beginnen und auch enden, keine Neubeurteilung vor. Wurden solche Leistungen bereits zur

Gänze erbracht und war in diesem Zusammenhang eine variable Gegenleistung Bestandteil

der Vereinbarung, kann ein Unternehmen gem IFRS 15.C5 (b) den Transaktionspreis zum

Zeitpunkt der Vertragserfüllung ansetzen. Eine Schätzung der Höhe der variablen Gegenleis-

tung in den Vergleichsperioden kann demnach unterbleiben. Auch Angaben zum Anteil des

Transaktionspreises, welcher den verbleibenden Leistungsverpflichtungen zugeordnet wurde,

sowie Erläuterungen zum erwarteten Zeitpunkt der Erlöserfassung sind gem IFRS.C5 (c) nicht

notwendig.

Die ausgewählten Erleichterungen des IFRS 15.C sind auf alle Verträge anzuwenden und

müssen entsprechend erläutert werden. Die Effekte aus der Umstellung sind zu Beginn der

ersten dargestellten Vergleichsperiode erfolgsneutral gem IAS 8.22 darzustellen.

Entscheidet sich ein Unternehmen zur Anwendung der modifizierten retrospektiven Methode,

dann erfolgt die Anwendung der Regelungen des IFRS 15 nur auf Verträge, die zum erstmali-

gen Anwendungszeitpunkt noch nicht vollständig erfüllt sind. Der kumulierte Effekt der erstma-

ligen Anwendung muss gem IFRS 15.C7 zum Zeitpunkt der Erstanwendung als Anpassung

der Gewinnrücklagen (oder anderer angemessener Eigenkapitalbestandteile) in der Eröff-

nungsbilanz berücksichtigt werden.

Zusätzlich müssen Unternehmen, die sich für die modifizierte retrospektive Methode entschei-

den, Angaben zur Höhe des Anpassungsbetrages jedes betroffenen Abschlusspostens sowie

Erläuterungen zu den Gründen der Änderungen tätigen.

2.5 Fünf-Schritte Modell

Mit Einführung des IFRS 15 rückt erstmals die Begrifflichkeit der Leistungsverpflichtung in

den Fokus. Anhang A des IFRS 15 definiert eine Leistungsverpflichtung als eine vertraglich

vereinbarte Zusage zur Übergabe einer Ware bzw Erbringung einer Dienstleistung eines

Unternehmens gegenüber einem Kunden. Von Bedeutung ist hier jedoch der Umstand, dass

besagte Ware bzw Dienstleistung eigenständig abgrenzbar sein muss. Die Erlösrealisierung

hat im Unternehmen zu dem Zeitpunkt und in jener Höhe stattzufinden, zu dem die vertraglich

10

festgelegten Verpflichtungen erfüllt werden. Nach IFRS 15.2 erfolgt die Abbildung der Über-

tragung der Güter bzw Dienstleistungen auf den Kunden demnach durch die Erfassung der

dafür vereinbarten Gegenleistung.

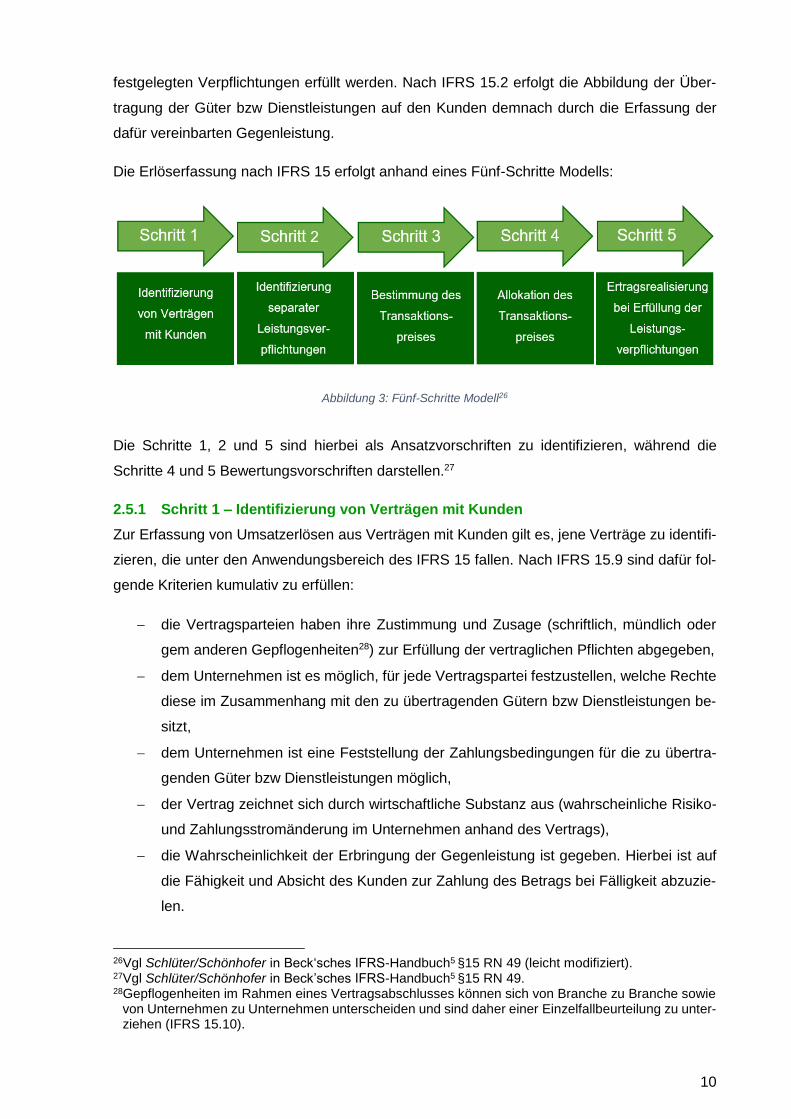

Die Erlöserfassung nach IFRS 15 erfolgt anhand eines Fünf-Schritte Modells:

Abbildung 3: Fünf-Schritte Modell26

Die Schritte 1, 2 und 5 sind hierbei als Ansatzvorschriften zu identifizieren, während die

Schritte 4 und 5 Bewertungsvorschriften darstellen.27

2.5.1 Schritt 1 – Identifizierung von Verträgen mit Kunden

Zur Erfassung von Umsatzerlösen aus Verträgen mit Kunden gilt es, jene Verträge zu identifi-

zieren, die unter den Anwendungsbereich des IFRS 15 fallen. Nach IFRS 15.9 sind dafür fol-

gende Kriterien kumulativ zu erfüllen:

− die Vertragsparteien haben ihre Zustimmung und Zusage (schriftlich, mündlich oder

gem anderen Gepflogenheiten28) zur Erfüllung der vertraglichen Pflichten abgegeben,

− dem Unternehmen ist es möglich, für jede Vertragspartei festzustellen, welche Rechte

diese im Zusammenhang mit den zu übertragenden Gütern bzw Dienstleistungen be-

sitzt,

− dem Unternehmen ist eine Feststellung der Zahlungsbedingungen für die zu übertra-

genden Güter bzw Dienstleistungen möglich,

− der Vertrag zeichnet sich durch wirtschaftliche Substanz aus (wahrscheinliche Risiko-

und Zahlungsstromänderung im Unternehmen anhand des Vertrags),

− die Wahrscheinlichkeit der Erbringung der Gegenleistung ist gegeben. Hierbei ist auf

die Fähigkeit und Absicht des Kunden zur Zahlung des Betrags bei Fälligkeit abzuzie-

len.

26Vgl Schlüter/Schönhofer in Beck‘sches IFRS-Handbuch5 §15 RN 49 (leicht modifiziert). 27Vgl Schlüter/Schönhofer in Beck’sches IFRS-Handbuch5 §15 RN 49. 28Gepflogenheiten im Rahmen eines Vertragsabschlusses können sich von Branche zu Branche sowie

von Unternehmen zu Unternehmen unterscheiden und sind daher einer Einzelfallbeurteilung zu unter-ziehen (IFRS 15.10).

11

Es besteht die Möglichkeit, dass Verträge keine fixierte Laufzeit enthalten und von beiden Ver-

tragsparteien jederzeit gekündigt werden können. Auch eine Vereinbarung, die eine automa-

tische Verlängerung in regelmäßigen Abständen vorsieht, kann Bestandteil eines Vertrags bil-

den. Gem IFRS 15.11 sind die Regelungen des IFRS 15 dann auf derartige Verträge anzu-

wenden, solange die Vertragsparteien im Besitz durchsetzbarer Rechte und Pflichten sind.

Sofern beide Parteien jedoch das Recht haben, den bisher unerfüllten Vertrag ohne Entschä-

digungsleistung zu kündigen, liegt gem IFRS 15.12 kein Vertrag vor.

IFRS 15.17 sieht zudem eine Zusammenfassung mehrere Verträge, die zeitgleich oder zeitnah

abgeschlossen wurden, vor. Voraussetzung hierfür ist, dass diese Verträge durch eine wirt-

schaftliche Verbundenheit gekennzeichnet sind. IFRS 15.17 führt in diesem Zusammenhang

drei Kriterien an, von denen mindestens eines erfüllt sein muss:

− Die Verträge werden als Paket mit einem einzigen wirtschaftlichen Zweck ausgehan-

delt.

− Die Höhe der Gegenleistung hängt vom Preis/der Erfüllung des anderen Vertrags ab.

− Die Güter/Dienstleistungen der Verträge stellen eine vertragsübergreifende einzige

Leistungsverpflichtung dar (gem Paragraphen 22 - 30).

Diese Zusammenfassung stellt im Normalfall – es sei denn, das dritte Kriterium einer einzigen

Leistungsverpflichtung ist erfüllt – einen sogenannten Mehrkomponentenvertrag dar.29

Vertragsänderungen

Unter einer Vertragsänderung versteht der IFRS 15 gem Paragraph 18 eine Änderung des

Vertragsumfanges und/oder -preises. Einer solchen Änderung müssen sämtliche Vertragspar-

teien zustimmen. Branchenabhängig werden solche Vertragsänderungen unter anderem auch

als Änderungsauftrag, Variation oder Ergänzung tituliert. Anhand einer Vertragsänderung wer-

den bestehende Rechte und Verpflichtungen geändert oder gänzlich durch neue ersetzt. Die

Zustimmung der Vertragsparteien kann sowohl schriftlich, mündlich oder durch Geschäftsge-

pflogenheiten der beteiligten Unternehmen erfolgen.

Eine Vertragsänderung ist gem IFRS 15.20 dann als separater Vertrag zu bilanzieren, wenn

der Vertragsumfang um eigenständig abgrenzbare Güter bzw Dienstleistungen (iSd IFRS

15.26-30) erweitert wird und sich die vereinbarte Gesamtleistung um die Gegenleistung, die

dem Einzelveräußerungspreis der zusätzlichen Güter oder Dienstleistungen entspricht, er-

höht.

Sofern eine Vertragsänderung jedoch nur eine Preisänderung oder eine Veränderung des Ver-

tragsumfanges, die keine abgrenzbaren Leistungsverpflichtungen mit sich bringt, darstellt, so

29Vgl Knobloch/Anton, DStR 2015, S 1521.

12

kann dies nicht als separater Vertrag bilanziert werden. In diesem Fall normiert der IFRS 15.21

folgende Vorgehensweisen:

a) Sollten die noch ausstehenden Güter bzw Dienstleistungen von jenen Leistungsver-

pflichtungen, die vor der Vertragsänderung erfüllt wurden, abgrenzbar sein, muss das

Unternehmen die Vertragsänderung als Beendigung des bestehenden und Begrün-

dung eines neuen Vertrags bilanzieren. Die Gegenleistung der noch ausstehenden

Leistungsverpflichtungen, entspricht der Summe der

o Gegenleistung, welche vom Kunden zugesagt wurde (bereits erhaltene Beträge

eingeschlossen) und die im Rahmen der Schätzung des Transaktionspreises

berücksichtigt und nicht als Erlös bilanziert worden ist; und

o im Zuge der Vertragsänderung vereinbarten Gegenleistung.

b) Sofern ausstehende Güter oder Dienstleistungen nicht eigenständig abgrenzbar und

einer einzelnen Leistungsverpflichtung, die zum Zeitpunkt der Vertragsänderung teil-

weise erfüllt ist, zuzuordnen sind, ist die Vertragsänderung als Bestandteil des beste-

henden Vertrags zu behandeln. Die sich daraus ergebenden Auswirkungen auf den

Transaktionspreis sowie den gemessenen Leistungsfortschritt sind als Erlösanpas-

sung (Erhöhung/Verringerung des Erlöses) zum Zeitpunkt der Modifikation des Ver-

trags zu erfassen.

2.5.2 Schritt 2 – Identifizierung separater Leistungsverpflichtungen

Nach erfolgreicher Einordnung eines Vertrags, erfolgt im zweiten Schritt die Identifizierung der

darin enthaltenen Leistungsverpflichtungen. Es ist nach IFRS 15.22 bereits bei Vertragsab-

schluss zu prüfen, ob Leistungen innerhalb des Vertrags eigenständig abzugrenzen sind. Dies

ist dem Umstand geschuldet, dass nicht der Vertrag die zu bilanzierende Größe darstellt, son-

dern die darin enthaltenen Leistungsverpflichtungen.30 Neben einem eigenständig abgrenzba-

ren Gut bzw einer eigenständig abgrenzbaren Dienstleistung, ist gem IFRS 15.22 (b) auch

eine Reihe eigenständig abgrenzbarer Güter oder Dienstleistungen, die im Wesentlichen

gleich sind und nach demselben Muster auf den Kunden übertragen werden, als eine einzige

Leistungsverpflichtung zu identifizieren. Für eine Reihe eigenständig abgrenzbarer Güter bzw

Dienstleistungen sieht der IFRS 15.23 dann eine nach dem gleichen Muster vollzogene Über-

tragung auf den Kunden vor, wenn das Gut bzw die Dienstleistung über einen Zeitraum erfasst

und der Leistungsfortschritt für all diese Güter oder Dienstleistungen anhand der gleichen Me-

thode gemessen wird. Diese Zusammenfassung der Leistungen dient betroffenen Unterneh-

men als Erleichterung im Rahmen der Identifizierung von Leistungsverpflichtungen und wird

auch Series-Guidance genannt.

30Vgl Baur/Lüpold/Witte, IRZ 2014, S 471.

13

IFRS 15.27 normiert unter einer separat zu erfassenden Leistungsverpflichtung eine

1. grundsätzlich abgrenzungsfähige und

2. eigenständige, abgrenzbare Leistungsverpflichtung (oder ein abgrenzbares Bündel

aus Gütern bzw Dienstleistungen) im Sinne des Vertrags.

Hat der Kunde die Möglichkeit, das Gut bzw die Dienstleistung gesondert oder in Verbindung

mit anderen, ihm jederzeit zur Verfügung stehenden Ressourcen zu nutzen, so ist der Tatbe-

stand der grundsätzlichen Abgrenzungsfähigkeit gem Punkt 1 erfüllt.

Die Abgrenzung gem Punkt 2, also im Vertragskontext, ist iSd IFRS 15.29 dann gegeben,

wenn sich ein Gut bzw eine Dienstleistung klar von anderen Leistungsverpflichtungen inner-

halb des Vertrags separieren lässt.

Dies ist dann der Fall, wenn:

− das Unternehmen keine wesentlichen Integrationsleistungen setzt, um die Leistungs-

verpflichtung mit anderen vertraglich vereinbarten Gütern bzw Dienstleistungen zu

bündeln,

− das Gut bzw die Dienstleistung keine der anderen Leistungsverpflichtungen signifikant

beeinflusst,

− die Leistungskomponente nicht oder kaum von anderen Leistungsverpflichtungen ab-

hängig oder mit solchen eng verbunden ist.

Sind vertragliche Leistungsverpflichtungen nach den genannten Kriterien nicht einzeln ab-

grenzbar, so schreibt IFRS 15.30 so lange eine Zusammenfassung der Güter bzw Dienstleis-

tungen vor, bis ein Bündel aus diesen als eigenständige Leistungsverpflichtung abgegrenzt

werden kann.31

Da die Separierung oder Zusammenfassung von Leistungsverpflichtungen starke Auswirkun-

gen auf die Umsatzrealisierung haben kann, ist im Zuge der Identifikation von Leistungsver-

pflichtungen seitens des Unternehmens eine genaue Analyse der Kundenverträge notwen-

dig.32

2.5.3 Schritt 3 – Bestimmung des Transaktionspreises

Im dritten Schritt gilt es, den Transaktionspreis des Vertrags zu bestimmen. IFRS 15.47 defi-

niert den Transaktionspreis als voraussichtliche Gegenleistung aus der Übertragung der ver-

einbarten Leistungsverpflichtungen (davon ausgenommen sind Beträge, die im Namen Dritter

31Es ist gem IFRS 15.30 durchaus möglich, dass aufgrund der notwendigen Zusammenfassung der

Güter und Dienstleistungen nur eine einzige Leistungsverpflichtung innerhalb eines Vertrags identifi-ziert wird.

32Vgl Baur/Lüpold/Witte, IRZ 2014, S 471.

14

eingezogen werden – bspw die Umsatzsteuer).

Im Zuge der Ermittlung des Transaktionspreises sind neben fixen Gegenleistungen auch

variable Gegenleistungen, Finanzierungskomponenten, Tauschgeschäfte oder an Kun-

den zu entrichtende Gegenleistungen miteinzubeziehen. Diese Bestimmungen dürften im

Vorfeld der Erstanwendung des Standards in gewissen Branchen umfangreiche Analysen auf-

grund der unterschiedlichen Vertragsformen veranlasst haben.33

2.5.3.1 Variable Gegenleistungen

Enthält eine vertraglich zugesagte Gegenleistung eine variable Komponente, so ist die Höhe

dieser gem IFRS 15.50 vom Unternehmen zu bestimmen. Variable Gegenleistungen können

gem IFRS 15.51 bspw in Form von Skonti, Rabatten, Rückerstattungen, Gutschriften, Preis-

nachlässen, Leistungsprämien, Strafzuschlägen oder Ähnlichem auftreten. Auch das Eintreten

oder Nichteintreten bestimmter zukünftiger Ereignisse (bspw Rückgabe aufgrund eines Rück-

gaberechts) kann sich auf die Gegenleistung auswirken und ihre Höhe beeinflussen und ist

demnach als variable Komponente einzustufen. Eine solche variable Gegenleistung kann gem

IFRS 15.52 entweder vertraglich vereinbart worden sein oder sich aus den Geschäftsgepflo-

genheiten des Unternehmens ableiten. Derartige variablen Gegenleistungen erschweren die

Bestimmung des Transaktionspreises signifikant. IFRS 15.53 normiert hierfür zwei Schätz-

methoden.

Zum einen die Erwartungsmethode, welche den Erwartungswert anhand der Summe der

wahrscheinlichkeitsgewichteten Beträge aus einer Fülle an möglichen Beträgen ermittelt.

Diese Methode ist vor allem dann zielführend, wenn bereits eine große Anzahl an ähnlichen

Verträgen abgeschlossen wurde.

Zum anderen kann die Ermittlung anhand des wahrscheinlichsten Betrags erfolgen. Dies

ist jener Betrag aus einer Vielzahl von Beträgen, dessen Eintrittswahrscheinlichkeit am höchs-

ten ist. Diese Art der Schätzung ist bspw dann zu empfehlen, wenn sich ein Vertrag bloß durch

zwei mögliche Resultate definiert. Als Beispiel nennt der Standard hier eine etwaige Leistungs-

prämie.

IFRS 15.56 schreibt im Zusammenhang mit solchen variablen Gegenleistungen jedoch vor,

dass diese nur in den Transaktionspreis miteinbezogen werden dürfen, solange die Eintritts-

wahrscheinlichkeit einer Stornierung als nicht hoch eingestuft werden kann. Der IASB verwen-

det den Wortlaut „highly probable34“. Da der IFRS 15 den Begriff „highly probable“ nicht näher

definiert, sind Ermessensentscheidungen unumgänglich. Die Wahrscheinlichkeit des Eintritts

33Vgl Baur/Lüpold/Witte, IRZ 2014, S 473. 34Das IASB hält in der Basis of Conclusion des IFRS 15 fest, dass nur der IFRS 15 den Begriff „highly

probable“ verwendet, während das FASB im US-GAAP Standard ASC 606 lediglich von „probable“ spricht. Trotz unterschiedlichem Wortlaut sind diese Begriffe in ihrer Bedeutung äquivalent (IFRS 15.BC211).

15

einer Stornierung muss aber deutlich mehr als 50 % betragen.35 Als Orientierungshilfe zählt

der IFRS 15.57 in diesem Zusammenhang einige mögliche Gründe für eine etwaige Vertrags-

stornierung auf.

2.5.3.2 Signifikante Finanzierungskomponente

Der Erhalt der Gegenleistung und der Zeitpunkt des Übergangs der Verfügungsgewalt über

bestimmte Güter bzw Dienstleistungen können bei bestimmten Transaktionen voneinander

abweichen. Zahlt der Kunde bspw im Voraus, so gewährt er dem Unternehmen faktisch einen

Kredit. Umgekehrt wird dem Kunden ein Kredit gewährt, wenn die Zahlung erst nachträglich

erfolgt.36 Im Zuge der Bestimmung des Transaktionspreises hat das Unternehmen gem IFRS

15.60 die zugesagte Gegenleistung um den Zeitwert des Geldes anzupassen, sofern der ver-

einbarte Zahlungszeitpunkt für den Kunden einen signifikanten Vorteil mit sich bringt. Der IFRS

15 spricht in solch einem Fall von einer signifikanten Finanzierungskomponente.

Folgende Faktoren sind nach IFRS 15.61 für die Beurteilung einer signifikanten Finanzierungs-

komponente von Bedeutung:

− Die Differenz zwischen dem Barverkaufspreis und der Höhe der Gegenleistung der

zugesagten Güter bzw Dienstleistungen

− sowie die erwartete Dauer der Lieferung und der Bezahlung der Güter bzw Dienstleis-

tungen unter Einbezug der marktüblichen Zinssätze.

Der Zweck einer solchen Anpassung der zugesagten Gegenleistung liegt laut Paragraph 61

darin, dass Unternehmen den Erlös in der Höhe erfassen, der den Preis widerspiegelt, den

der Kunde unmittelbar nach der Übertragung der Leistungen in bar bezahlt hätte.

Im Falle des Vorliegens einer signifikanten Finanzierungskomponente hat das Unternehmen

gem IFRS 15.64 eine Abzinsung vorzunehmen. Als Abzinsungszinssatz ist hier derselbe Zins-

satz zu wählen, der bei einem gesonderten Finanzierungsgeschäft anfallen würde.

2.5.3.3 Nicht zahlungswirksame Gegenleistungen

Eine vom Kunden zu erbringende Gegenleistung muss nicht unbedingt in monetärer Form

erfolgen. So ist es auch möglich, dass der Kunde Güter, Dienstleistungen oder andere nicht

zahlungswirksame Gegenleistungen erbringt.37 Die Bestimmung des Transaktionspreises sol-

cher Tauschgeschäfte erfolgt gem IFRS 15.66 unter Berücksichtigung der beizulegenden Zeit-

werte der Gegenleistungen. Ist eine Schätzung des beizulegenden Zeitwerts nicht verlässlich

35Vgl Baur/Lüpold/Witte, IRZ 2014, S 473. 36Vgl EY 2017a, S 162. 37Vgl EY 2017a, S 176.

16

durchführbar, so muss sich das Unternehmen gem IFRS 15.67 auf den Einzelveräußerungs-

preis der für die Gegenleistung angebotenen Güter und Dienstleistungen stützen.

2.5.3.4 An einen Kunden zu zahlende Gegenleistung

Sofern ein Unternehmen einem Kunden einen Barbetrag zahlen muss oder eine solche Zah-

lung erwartet, ist diese als Reduktion des Transaktionspreises zu berücksichtigen. IFRS 15.70

sieht von einer solchen Verringerung des Transaktionspreises ab, wenn diese Barzahlung für

ein vom Kunden an das Unternehmen übertragenes, eigenständig abgrenzbares Gut bzw eine

solche Dienstleistung getätigt wird.

An einen Kunden zu zahlende Gegenleistungen können in verschiedenen Formen auftreten,

weshalb es hierbei stets einer genauen Prüfung seitens der Unternehmen bedarf. Als praxis-

übliche Beispiele lassen sich Gutscheine und Rabatte nennen.

2.5.4 Schritt 4 – Allokation des Transaktionspreises

Enthält ein Vertrag mehrere Leistungsverpflichtungen, muss der Transaktionspreis auf die ein-

zelnen Leistungsverpflichtungen verteilt werden. Hierfür werden nach IFRS 15.74 die relativen

Einzelveräußerungspreise der separaten Leistungsverpflichtungen herangezogen. Damit

diese Allokation des Transaktionspreises stattfinden kann, ist gem IFRS 15.76 zu Beginn eines

Vertrags der Einzelveräußerungspreis jedes Gutes bzw jeder Dienstleistung, die eine eigen-

ständige Leistungsverpflichtung darstellen, zu ermitteln. Der Transaktionspreis ist daraufhin

anhand der ermittelten Einzelveräußerungspreise proportional aufzugliedern.

IFRS 15.77 definiert einen Einzelveräußerungspreis als jenen Preis, der beim separaten Ver-

kauf eines vereinbarten Gutes oder einer vereinbarten Dienstleistung anfallen würde. Sollte

der Einzelveräußerungspreis nicht am Markt beobachtbar sein, so ist er gem IFRS 15.79 an-

hand einer geeigneten Methode zu schätzen.

Die von den Standardsettern vorgeschlagenen Schätzungsmethoden für Einzelveräußerungs-

preise sind der Adjusted-Market-Assessment-Ansatz, der Expected-Cost-plus-a-Margin-

Ansatz sowie der Residualwertansatz. Die Anwendung der genannten Schätzungsmethoden

ist jedoch nicht zwingend; es kann jede dafür geeignete Methode herangezogen werden.

2.5.4.1 Adjusted-Market-Assessment-Ansatz

Diese Methode empfiehlt sich, wenn es dem Unternehmen möglich ist, den Vertriebsmarkt der

jeweiligen Güter bzw Dienstleistungen zu analysieren und die Zahlungsbereitschaft der Kun-

den zu schätzen. Eine weitere Möglichkeit, die in den Rahmen dieser Methode fällt, ist die

Orientierung an den Preisen der Konkurrenz für ähnliche Güter oder Dienstleistungen. Diese

Preise sind gegebenenfalls noch um eigene Kosten bzw Margen anzupassen.

17

2.5.4.2 Expected-Cost-plus-a-Margin-Ansatz

Hierbei werden im ersten Schritt die voraussichtlichen Kosten, die für die Erfüllung der Leis-

tungsverpflichtung anfallen, geschätzt. Im zweiten Schritt schlägt das Unternehmen für das

jeweilige Gut bzw die jeweilige Dienstleistung eine angemessene Marge auf.

2.5.4.3 Residualwertansatz

Der Residualwertansatz darf gem IFRS 15.79 (c) nur dann zur Anwendung kommen, wenn

sich für die betroffene Leistungsverpflichtung kein einheitlicher Einzelveräußerungspreis etab-

liert hat oder dieser stark schwankt.

Im Zuge des Residualwertansatzes werden die vom Unternehmen für vertraglich zugesagte

Leistungsverpflichtungen zu ermittelnden Transaktionspreise vom Gesamttransaktionspreis

abgezogen und so der Einzelveräußerungspreis für die betroffene Leistungsverpflichtung er-

mittelt.

Abbildung 4: Ermittlung des Einzelveräußerungspreises38

Nach Schätzung der Einzelveräußerungspreise anhand einer geeigneten Methode sind im

Rahmen der Allokation des Transaktionspreises noch weitere Aspekte, wie etwa Preisnach-

lässe oder variable Gegenleistungen, zu berücksichtigen.

2.5.4.4 Umgang mit Preisnachlässen

Sollten dem Kunden zudem – wie in der Praxis oft üblich – Preisnachlässe gewährt werden,

gilt es zu klären, ob sich diese auf eine einzelne Leistungsverpflichtung beziehen. Ist dies nicht

der Fall, so bestimmt IFRS 15.81 eine proportionale Verteilung der Vergünstigung anhand der

38Vgl Schurbohm-Ebneth/Viemann, KoR 4/2015, S 186 (leicht modifiziert).

18

relativen Einzelveräußerungspreise auf alle ermittelten Leistungsverpflichtungen.

2.5.4.5 Umgang mit variablen Gegenleistungen

Eine vertraglich zugesagte variable Gegenleistung kann gem IFRS 15.84 dem gesamten Ver-

trag oder einem bestimmten Vertragsbestandteil zuzuordnen sein. Die Zuordnung einer vari-

ablen Gegenleistung zu einer Leistungsverpflichtung bzw einem Gut/einer Dienstleistung wel-

che(s) einen Bestandteil einer Leistungsverpflichtung bildet, bedarf gem IFRS 15.85 folgender

kumulativ erfüllter Kriterien:

a) Die Zahlungskonditionen der variablen Gegenleistung zielen auf die Erfüllung der Leis-

tungsverpflichtung bzw der Bestandteile der Leistungsverpflichtung ab und

b) die Zuordnung der variablen Gegenleistung auf die Leistungsverpflichtung bzw ein da-

rin enthaltenes Gut oder eine darin enthaltene Dienstleistung findet in der Höhe statt,

die der Gegenleistung, welche das Unternehmen für diese Leistungsverpflichtung oder

den spezifischen Bestandteil einer solchen erwartet, entspricht.

2.5.4.6 Umgang mit Änderungen des Transaktionspreises

Eine nachträgliche Änderung des Transaktionspreises kann durch unterschiedliche Gründe

hervorgerufen werden. IFRS 15.87 nennt hier bspw den Eintritt unsicherer Ereignisse, welche

die Höhe der voraussichtlichen Gegenleistung beeinflussen können.

Eine solche Änderung des Transaktionspreises hat gem IFRS 15.88 auf Basis der zu Vertrags-

beginn vereinbarten Aufteilung auf die separaten Leistungsverpflichtungen zu erfolgen. Die

Aufteilung auf eine oder mehrere aber nicht alle Leistungsverpflichtungen oder spezifische

Bestandteile einer Leistungsverpflichtung darf nur dann vollzogen werden, wenn die kumulativ

zu erfüllenden Kriterien des IFRS 15.85 für die Zuordnung variabler Gegenleistungen auch

hier zutreffen.

Die Frage, ob die Änderung des Transaktionspreises aus einer Vertragsänderung resultiert

oder erst nach Vertragsänderung zustande kommt, ist hierbei von wesentlicher Bedeutung. Im

ersten Fall sind die Vorschriften des IFRS 15.18-21 für Vertragsänderungen anzuwenden. So-

fern der zweite Fall eintritt, ist nach oben beschriebenen Schritten des IFRS 15.87-89 vorzu-

gehen.

2.5.5 Schritt 5 – Ertragsrealisierung bei Erfüllung der Leistungsverpflichtungen

IFRS 15.32 verlangt von Unternehmen, dass sie für alle Leistungsverpflichtungen bereits zu

Vertragsbeginn festlegen, ob diese über einen Zeitraum oder zu einem bestimmten Zeitpunkt

zu realisieren sind. Da der IFRS 15 dem Control-Concept folgt, wird der Umsatz dann reali-

19

siert, wenn die Verfügungsmacht übergeht und der Kunde die Kontrolle über die Leistungsver-

pflichtung erhält.39 Unter der Verfügungsgewalt über Güter oder Dienstleistungen versteht der

IFRS 15.33 die Möglichkeit, deren Nutzung zu bestimmen und auch den tatsächlichen Nutzen

daraus zu ziehen. Sofern der Kunde diese Möglichkeit besitzt, erhält er ebendiese Verfügungs-

gewalt über das Gut bzw die Dienstleistung. Die zeitpunktbezogene Realisierung bildet daher

die häufiger zur Anwendung kommende Methode.40

2.5.5.1 Zeitraumbezogene Realisierung

Die Standardsetter haben drei Kriterien herausgearbeitet, die auf eine zeitraumbezogene Er-

tragsrealisierung hindeuten.41

a) Es kommt zu einem kontinuierlichen Nutzenzufluss und der Kunde macht von diesem

Nutzen Gebrauch.

b) Das Unternehmen verbessert oder erstellt anhand der Leistungsverpflichtung einen

Vermögenswert und der Kunde kann auch im Herstellungszeitraum darüber verfügen.

c) Der aufgrund der Leistungsverpflichtung erstellte Vermögenswert kann nicht alternativ

genutzt werden und das Unternehmen hat Rechtsanspruch auf Zahlung der bisher er-

brachten Leistungen.

Das Kriterium (a) umfasst gem der Basis for Conclusion des IFRS 15 ausschließlich Dienst-

leistungsverträge, da die Leistung im Zuge der Erbringung vom Kunden direkt konsumiert bzw

in Anspruch genommen wird.42 Das Kriterium (b) verfolgt konsequent das Control-Concept, da

die Realisierung der Erlöse unmittelbar an den Übergang der Verfügungsgewalt gebunden

ist.43 Zu beachten ist in diesem Zusammenhang jedoch, dass der Kunde im Laufe der Erstel-

lung oder Verbesserung eindeutig im Besitz der Verfügungsgewalt über sämtliche erbrachte

Leistungen sein muss.44 Sollte die Übertragung der Verfügungsgewalt hingegen nicht eindeu-

tig erkennbar sein, so ist das Kriterium (c) heranzuziehen, welches sich auf einen fiktiven Kon-

trollübergang stützt.45

Die zeitraumbezogene Ertragsrealisierung hat anhand des Leistungsfortschritts (Percentage-

of-Completion) zu erfolgen. Bei der Messung des Leistungsfortschritts soll laut IFRS 15.39 der

bisherige Übergang der Verfügungsmacht und damit der Kontrolle abgebildet werden. Für eine

korrekte Abbildung des Kontrollübergangs nennt der IASB im IFRS 15.41 ff zum einen die

39Bisher stellte der Übergang von Nutzen und Gefahr sprich Risiken und Chancen das ausschlagge-

bende Kriterium dar. 40Vgl Schlüter/Schönhofer in Beck’sches IFRS-Handbuch5 §15 RN 58. 41Siehe IFRS 15.35 aber auch IFRS 15.B2-13 mit detaillierten Erläuterungen. 42Vgl IFRS 15.BC125 und IFRS 15.BC128. 43Vgl Baur/Eisele/Hold, KoR 09/2016, S 396. 44Vgl IFRS 15.BC129. 45Vgl IFRS 15.BC135.

20

output- und zum anderen die inputbasierte Methode, welche der Anhang B des IFRS 15 ge-

nauer erläutert. Dem Unternehmen steht jedoch keine freie Wahl zwischen output- bzw input-

basierter Methode offen. Die Eigenschaften der Güter bzw Dienstleistungen müssen in diesem

Zusammenhang berücksichtigt und eine passende Methode gewählt werden.46

2.5.5.1.1 Outputbasierte Methoden

Wird eine outputbasierte Methode zur Messung der Leistung herangezogen, so sind die Um-

sätze gem IFRS 15.B15 anhand des Werts der bisher übertragenen Güter bzw Dienstleistun-

gen in Relation zu den verbleibenden zugesagten Gütern bzw Dienstleistungen zu erfassen.

Im Rahmen der Beurteilung, ob eine outputbasierte Methode zur Leistungsmessung ange-

wandt werden kann, hat ein Unternehmen darauf zu achten, ob der gewählte Output die bisher

erbrachte Leistung im Verhältnis zur Gesamtleistung adäquat widerspiegelt. In der Basis of

Conclusion hält das IASB im Paragraph 160 fest, dass die outputbasierten Methoden am ehes-

ten eine zutreffende Abbildung der erbrachten Leistung geben, da der direkte Wert der über-

tragenen Güter bzw Dienstleistungen bestimmt wird.

IFRS 15.B17 nennt jedoch auch die Nachteile einer outputbasierten Messungsmethode. Zur

Leistungsmessung bestimmte Outputs können unter Umständen nur schwer bzw gar nicht be-

obachtbar sein und die Informationsgewinnung aus derartigen Beobachtungen stünde daher

in keinem vertretbaren Kosten-Nutzen-Verhältnis. In solch einem Fall ist eine inputbasierte

Messung zu empfehlen.

2.5.5.1.2 Praktische Erleichterung nach IFRS 15.B16

Im Rahmen einer outputbasierten Leistungsmessung ist zu prüfen, ob das Unternehmen die

vereinfachende Right-to-Invoice-Ausnahmeregelung des IFRS 15.B16 anwenden kann. Diese

Sonderregelung sieht eine Umsatzrealisierung in der Höhe des Betrags, der dem Kunden in

Rechnung gestellt wird, vor. Als Anwendungsvoraussetzung muss der in Rechnung gestellte

Betrag direkt dem Wert des Kunden, also der bereits durch das Unternehmen erbrachten und

auf den Kunden übertragenen Leistung, entsprechen. Die praktische Erleichterung des IFRS

15.B16 zielt folglich darauf ab, die Schritte 3, 4 und 5 des Fünf-Schritte Modells zu vereinfa-

chen, womit die Schritte der Transaktionspreisermittlung sowie -aufteilung für betroffene Un-

ternehmen wegfallen und letztendlich die tatsächliche Umsatzrealisation vereinfacht wird. Un-

ternehmen müssen lediglich das Vorliegen des Vertrags im Schritt 1, die Identifizierung der

Leistungsverpflichtung(en) im Schritt 2 sowie die Beurteilung, ob die Leistungsverpflich-

tung(en) über einen Zeitraum erfüllt werden, prüfen, da die Erfüllung dieser Regelungen eine

Anwendung der Right-to-Invoice-Ausnahmeregelung erst ermöglicht.47

46Vgl KPMG 2016a, S 142 f. 47Vgl EY 2017a, S 241 iVm TRG 2015b, S 6 ff.

21

2.5.5.1.3 Inputbasierte Methoden

Im Zuge der inputbasierten Methoden werden die Umsätze gem IFRS 15.B18 anhand der

bisherigen Anstrengungen des Unternehmens in Relation zu den insgesamt erwarteten Inputs

erfasst. Beispielhaft zu nennen sind hier verbrauchte Ressourcen, angefallene Arbeitsstunden

oder entstandene Kosten. Sofern der Input gleichmäßig über den vertraglich vereinbarten Zeit-

raum verteilt erfolgt, schlägt der IFRS 15 eine lineare Umsatzerfassung vor.

Einen Nachteil einer solchen inputbasierten Methode sieht der IFRS 15.B19 in der Tatsache,

dass es mitunter keinen direkten Bezug zwischen den Inputs eines Unternehmens und dem

Übergang der Kontrollmacht über Leistungsverpflichtungen gibt.

2.5.5.2 Zeitpunktbezogene Realisierung

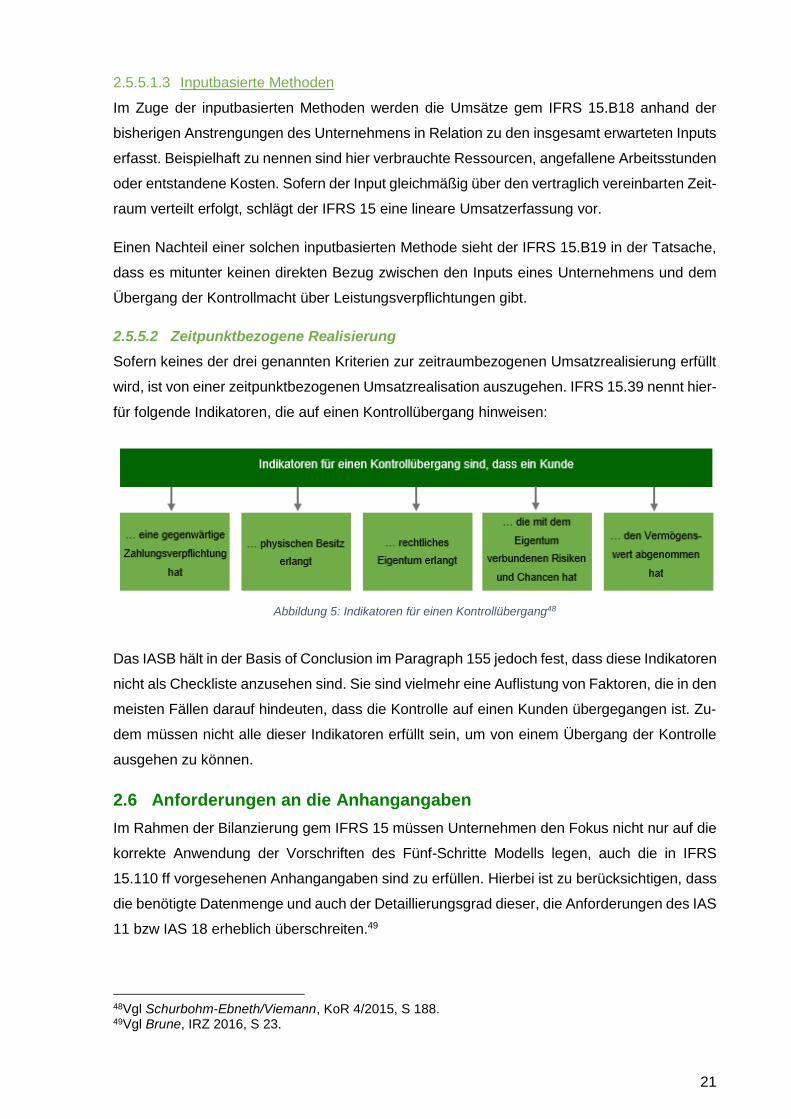

Sofern keines der drei genannten Kriterien zur zeitraumbezogenen Umsatzrealisierung erfüllt

wird, ist von einer zeitpunktbezogenen Umsatzrealisation auszugehen. IFRS 15.39 nennt hier-

für folgende Indikatoren, die auf einen Kontrollübergang hinweisen:

Abbildung 5: Indikatoren für einen Kontrollübergang48

Das IASB hält in der Basis of Conclusion im Paragraph 155 jedoch fest, dass diese Indikatoren

nicht als Checkliste anzusehen sind. Sie sind vielmehr eine Auflistung von Faktoren, die in den

meisten Fällen darauf hindeuten, dass die Kontrolle auf einen Kunden übergegangen ist. Zu-

dem müssen nicht alle dieser Indikatoren erfüllt sein, um von einem Übergang der Kontrolle

ausgehen zu können.

2.6 Anforderungen an die Anhangangaben

Im Rahmen der Bilanzierung gem IFRS 15 müssen Unternehmen den Fokus nicht nur auf die

korrekte Anwendung der Vorschriften des Fünf-Schritte Modells legen, auch die in IFRS

15.110 ff vorgesehenen Anhangangaben sind zu erfüllen. Hierbei ist zu berücksichtigen, dass

die benötigte Datenmenge und auch der Detaillierungsgrad dieser, die Anforderungen des IAS

11 bzw IAS 18 erheblich überschreiten.49

48Vgl Schurbohm-Ebneth/Viemann, KoR 4/2015, S 188. 49Vgl Brune, IRZ 2016, S 23.

22

Anhand der neuen Anhangangaben sollen Unternehmen den Abschlussadressaten ausrei-

chend Informationen über Art, Höhe, Zeitpunkt und Unsicherheit von Erlösen und Zahlungs-

strömen aus Verträgen mit Kunden bereitstellen. IFRS 15.110 verlangt daher sowohl quanti-

tative als auch qualitative Angaben zu den Verträgen mit Kunden, allen Ermessensent-

scheidungen sowie sämtlichen Vertragsanbahnungs- bzw Vertragserfüllungskosten. Der

Detailierungsgrad der Angaben ist gem IFRS 15.111 vom Unternehmen selbst festzulegen.

Informationen können hierbei auch zusammengefasst werden, es ist jedoch zu beachten, dass

nützliche Angaben nicht durch Einbezug unbedeutender Einzelheiten sowie Zusammenfüh-

rung von Bestandteilen, welche unterschiedliche Merkmale vorweisen, verfälscht werden dür-

fen. Werden Informationen jedoch bereits aufgrund der Anwendung eines anderen Standards

bereitgestellt, so sind diese nach IFRS 15.112 unter Anwendung dieses Standards nicht erneut

anzugeben.

2.6.1 Angaben zu Verträgen mit Kunden

Die Erlöse aus Verträgen mit Kunden sowie alle Wertminderungsaufwendungen auf alle For-

derungen oder Vertragsvermögenswerte aus den Verträgen mit Kunden sind gem IFRS

15.113 auszuweisen. Die Aufgliederung der Erlöse erfolgt nach IFRS 15.114 anhand von Ka-

tegorien. Diese Kategorien haben den Einfluss wirtschaftlicher Faktoren auf Art, Höhe, Zeit-

punkt und Unsicherheit von Erlösen und Zahlungsströmen widerzuspiegeln. Die Paragraphen

B87-B89 des IFRS 15 stellen Leitlinien zur Festlegung der Kategorien dar.

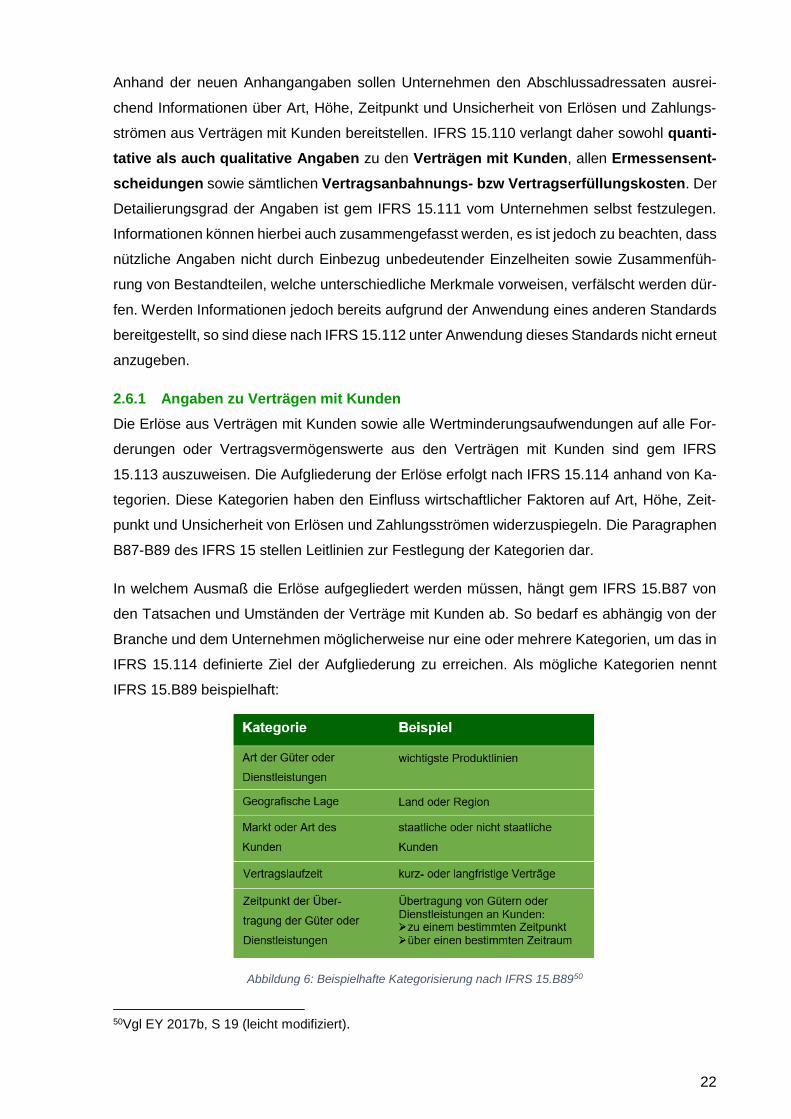

In welchem Ausmaß die Erlöse aufgegliedert werden müssen, hängt gem IFRS 15.B87 von

den Tatsachen und Umständen der Verträge mit Kunden ab. So bedarf es abhängig von der

Branche und dem Unternehmen möglicherweise nur eine oder mehrere Kategorien, um das in

IFRS 15.114 definierte Ziel der Aufgliederung zu erreichen. Als mögliche Kategorien nennt

IFRS 15.B89 beispielhaft:

Abbildung 6: Beispielhafte Kategorisierung nach IFRS 15.B8950

50Vgl EY 2017b, S 19 (leicht modifiziert).

23

Zudem sind neben den Erlösen gem IFRS 15.116-118 Angaben zu den Vertragssalden zu

tätigen. So schreibt bspw IFRS 15.116 (a) vor, dass folgende Posten als quantitative Angaben

separat in der Bilanz auszuweisen sind51:

⎯ Vertragsvermögenswert

⎯ Vertragsverbindlichkeit

⎯ Forderung aus einem Vertrag

Ein Anspruch des Unternehmens auf Gegenleistung für die Übertragung von Gütern oder

Dienstleistungen auf den Kunden stellt einen Vertragsvermögenswert dar.

Unter einer Vertragsverbindlichkeit ist die Übertragungsverpflichtung des Unternehmens in

Bezug auf die Güter bzw Dienstleistungen zu verstehen.

Der unbedingte Anspruch eines Unternehmens auf eine Gegenleistung ist als Vertragsforde-

rung zu identifizieren.

Gem IFRS 15.117 sind zudem die Abweichungen zwischen dem Erfüllungszeitpunkt einer

Leistungsverpflichtung und des üblichen Zahlungszeitraums sowie die daraus resultierende

Auswirkung auf die Salden aus Vertragsvermögenswerten und -verbindlichkeiten zu erläutern.

Die Angaben nach IFRS 15.117 sind als qualitative Angaben zu klassifizieren. IFRS 15.118

fordert des Weiteren genaue qualitative oder quantitative Angaben zu den Änderungen der

Salden von Vertragsvermögenswerten und Vertragsverbindlichkeiten in der jeweiligen Be-

richtsperiode.

Auch zu den Leistungsverpflichtungen sind diverse Angaben qualitativer Natur zu tätigen.

IFRS 15.119 sieht vor, dass Unternehmen den normalerweise vorgesehenen Erfüllungszeit-

punkt, die wesentlichen Zahlungsbedingungen und die Art der Güter bzw Dienstleistungen

abzubilden haben. Rücknahme- und Erstattungsverpflichtungen sowie Garantien und damit

einhergehende Verpflichtungen sind ebenfalls anzugeben.

Über die Berichtsperiode hinaus verbleibende Leistungsverpflichtungen erfordern gem IFRS

15.120 gesonderte Angaben. Neben der Gesamthöhe des Transaktionspreises der noch aus-

stehenden Leistungsverpflichtungen ist eine Erläuterung, zu welchem Zeitpunkt mit Eingang

des Betrags zu rechnen ist, anzugeben. Unter bestimmten Voraussetzungen bedarf es gem

IFRS 15.121 ebendieser Angaben nicht. Dies ist dann der Fall, wenn die Leistungsverpflich-

tung Teil eines Vertrags mit ursprünglich erwarteter Laufzeit von maximal einem Jahr ist oder

die Erlöse aus einer erfüllten Leistungsverpflichtung gem IFRS 15.B16 (Erfassung der Um-