marktdaten biosimilars_märz 2016

TRANSCRIPT

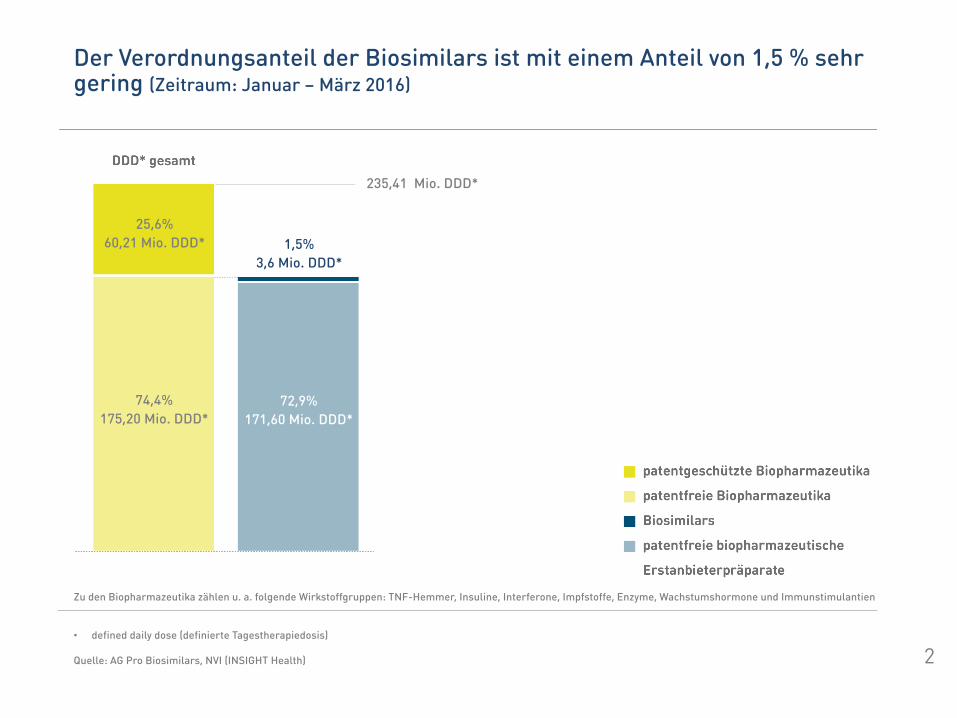

Der Verordnungsanteil der Biosimilars ist mit einem Anteil von 1,5 % sehr gering (Zeitraum: Januar – März 2016)

• defined daily dose (definierte Tagestherapiedosis) Quelle: AG Pro Biosimilars, NVI (INSIGHT Health)

Zu den Biopharmazeutika zählen u. a. folgende Wirkstoffgruppen: TNF-Hemmer, Insuline, Interferone, Impfstoffe, Enzyme, Wachstumshormone und Immunstimulantien

2

25,6% 60,21 Mio. DDD*

74,4% 175,20 Mio. DDD*

1,5% 3,6 Mio. DDD*

72,9% 171,60 Mio. DDD*

235,41 Mio. DDD*

Biopharmazeutika haben mit knapp 1,8 Mrd. Euro vom Januar – März 2016 eine hohe Ausgabenrelevanz – Apothekenverkaufspreise*

* Umsatz AVP real: GKV-Umsatz nach Apothekenverkaufspreis abzgl. gesetzlicher Herstellerabschläge und Apothekenabschlag Quelle: AG Pro Biosimilars, NVI (INSIGHT Health)

Zu den Biopharmazeutika zählen u. a. folgende Wirkstoffgruppen: TNF-Hemmer, Insuline, Interferone, Impfstoffe, Enzyme, Wachstumshormone und Immunstimulantien

57,6% 1,01 Mrd. Euro

42,4% 0,75 Mrd. Euro

2,5% 0,04 Mrd. Euro

39,9% 0,71 Mrd. Euro

1,756 Mrd. Euro

3

Der Umsatz der Biosimilars betrug im Januar – März 2016 34 Millionen Euro – Herstellerabgabepreise*

4

58,3% 789,9 Mio. Euro

41,7% 564,8 Mio. Euro

2,5% 34,1 Mio. Euro

39,2% 530,7 Mio. Euro

1.354,7 Mio. Euro

* Umsatz HAP real: GKV-Umsatz nach Abgabepreis pharmazeutischer Unternehmer abzgl. gesetzlicher Herstellerabschläge Quelle: AG Pro Biosimilars, NVI (INSIGHT Health)

Zu den Biopharmazeutika zählen u. a. folgende Wirkstoffgruppen: TNF-Hemmer, Insuline, Interferone, Impfstoffe, Enzyme, Wachstumshormone und Immunstimulantien

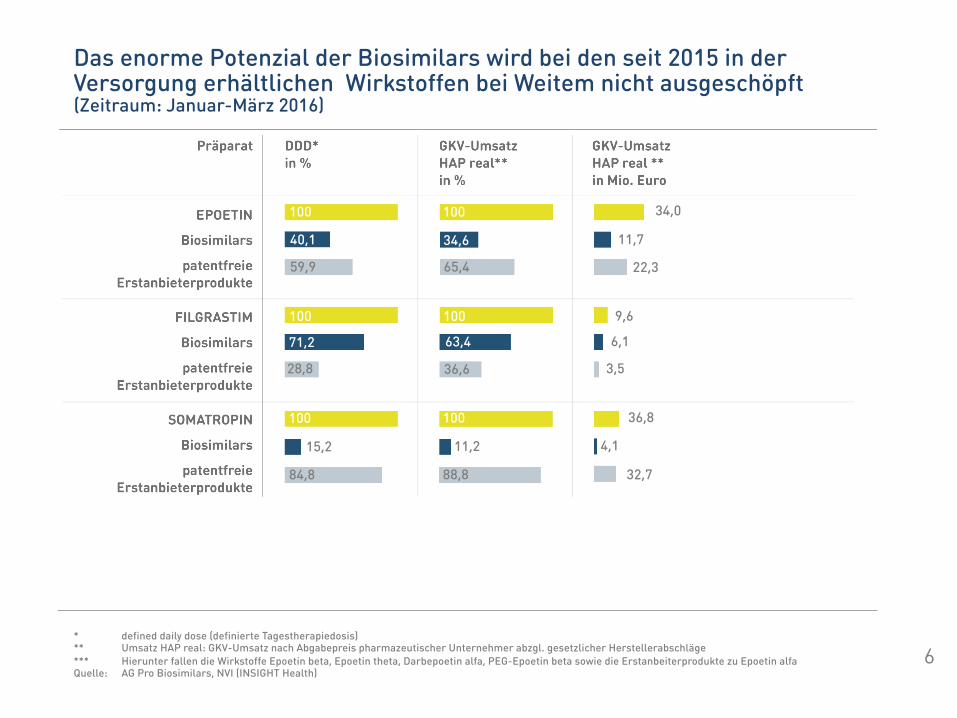

Das enorme Potenzial der Biosimilars wird bei den seit 2015 in der Versorgung erhältlichen Wirkstoffen bei Weitem nicht ausgeschöpft (Zeitraum: Januar-März 2016)

5 * defined daily dose (definierte Tagestherapiedosis) ** Umsatz HAP real: GKV-Umsatz nach Abgabepreis pharmazeutischer Unternehmer abzgl. gesetzlicher Herstellerabschläge *** Hierunter fallen die Wirkstoffe Epoetin beta, Epoetin theta, Darbepoetin alfa, PEG-Epoetin beta sowie die Erstanbeiterprodukte zu Epoetin alfa Quelle: AG Pro Biosimilars, NVI (INSIGHT Health)

100

9,5

90,5

7,9

92,1

100 6,7

0,5

6,2

100 100 98,0

0,1 0,04 0,04

99,9 100 100,0

100 100 48,3

26,2 21,9 10,6

73,8 78,1 37,7

100

2,2

97,8

1,9

98,1

100 54,9

1,0

53,9

Das enorme Potenzial der Biosimilars wird bei den seit 2015 in der Versorgung erhältlichen Wirkstoffen bei Weitem nicht ausgeschöpft (Zeitraum: Januar-März 2016)

100 100 36,8

15,2 11,2 4,1

84,8 88,8 32,7

6 * defined daily dose (definierte Tagestherapiedosis) ** Umsatz HAP real: GKV-Umsatz nach Abgabepreis pharmazeutischer Unternehmer abzgl. gesetzlicher Herstellerabschläge *** Hierunter fallen die Wirkstoffe Epoetin beta, Epoetin theta, Darbepoetin alfa, PEG-Epoetin beta sowie die Erstanbeiterprodukte zu Epoetin alfa Quelle: AG Pro Biosimilars, NVI (INSIGHT Health)

100 100 34,0

40,1 34,6 11,7

59,9 65,4 22,3

100 100 9,6

71,2 63,4 6,1

28,8 36,6 3,5

* defined daily dose (definierte Tagestherapiedosis) ** Umsatz HAP real: GKV-Umsatz nach Abgabepreis pharmazeutischer Unternehmer abzgl. gesetzlicher Herstellerabschläge Quelle: AG Pro Biosimilars, NVI (INSIGHT Health), GKV-Markt (ambulant)

Mit Markteinführung des ersten Etanercept-Biosimilars im März 2016 entstehen neue Chancen Marktanteil Etanercept-Biosimilars März 2016

7

Der Grad an Information und Beratung zu Biosimilars durch die KVen wird die Verordnungsanteile der Biosimilars direkt beeinflussen Regionale Etanercept-Biosimilars-Verordnungsanteile (nach DDD* in %)

* defined daily dose (definierte Tagestherapiedosis) Quelle: AG Pro Biosimilars, NVI (INSIGHT Health), 1. Quartal 2016

0,00

0,03

0,00

0,03

0,10

0,00

0,05

0,07

0,00

0,05

0,02

0,03

0,00

0,00

0,00

0,00

0,31

8

Nach Markteintritt im Februar 2015 haben Infliximab-Biosimilars bereits solide Versorgungsanteile erreicht Marktanteil Infliximab-Biosimilars April 2015 – März 2016

* defined daily dose (definierte Tagestherapiedosis) ** Umsatz HAP real: GKV-Umsatz nach Abgabepreis pharmazeutischer Unternehmer abzgl. gesetzlicher Herstellerabschläge Quelle: AG Pro Biosimilars, NVI (INSIGHT Health), GKV-Markt (ambulant)

9

Zwischen den einzelnen KV-Regionen gibt es Unterschiede im Verordnungsanteil der Infliximab-Biosimilars von über 30 % Regionale Infliximab-Biosimilars-Verordnungsanteile (nach DDD* in %)

* defined daily dose (definierte Tagestherapiedosis) Quelle: AG Pro Biosimilars, NVI (INSIGHT Health), März 2016

19,7

30,6

18,2

31,9

39,2

14,0

34,1

35,8

25,6

35,1

28,1

28,3

14,0

20,0

18,0

11,4

42,5

10

* defined daily dose (definierte Tagestherapiedosis) Quelle: AG Pro Biosimilars, NVI (INSIGHT Health), 1. Quartal 2016

17,7

29,8

16,3

31,3

34,2

14,6

31,5

32,1

24,0

31,5

24,2

28,6

9,8

22,2

14,7

9,8

38,8

Auch im 1. Quartal 2016 zeigen sich in den KV-Regionen große Spannbreiten bei den Verordnungsanteilen der Biosimilars Regionale Infliximab-Biosimilars-Verordnungsanteile (nach DDD* in %)

11

Nach Markteintritt im September 2015 haben Insulin glargin-Biosimilars erst geringe Versorgungsanteile erreicht Marktanteil Insulin glargin-Biosimilars September 2015 – März 2016

* defined daily dose (definierte Tagestherapiedosis) ** Umsatz HAP real: GKV-Umsatz nach Abgabepreis pharmazeutischer Unternehmer abzgl. gesetzlicher Herstellerabschläge Quelle: AG Pro Biosimilars, NVI (INSIGHT Health), GKV-Markt (ambulant)

12

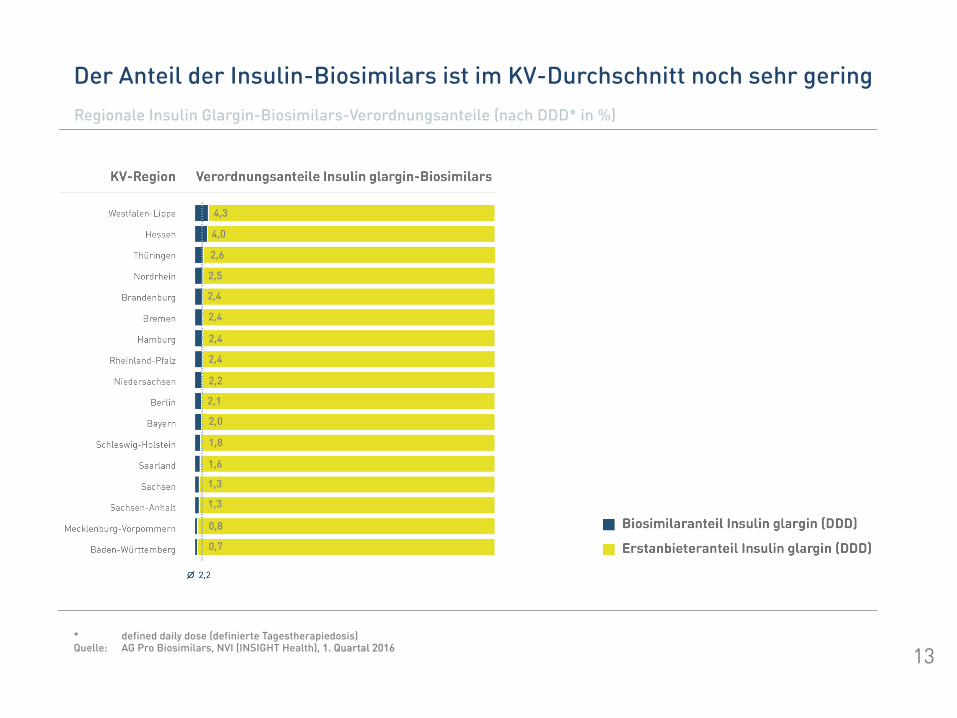

Regionale Insulin Glargin-Biosimilars-Verordnungsanteile (nach DDD* in %)

1,8

2,4

1,6

2,4

4,0

1,3

2,4

2,6

2,1

2,5

2,2

2,4

0,8

2,0

1,3

0,7

4,3

Der Anteil der Insulin-Biosimilars ist im KV-Durchschnitt noch sehr gering

13 * defined daily dose (definierte Tagestherapiedosis) Quelle: AG Pro Biosimilars, NVI (INSIGHT Health), 1. Quartal 2016

Im März 2016 wurden mehr als 8.000 Tagestherapiedosen von Follitropin alfa-Biosimilars verordnet Marktanteil Follitropin alfa-Biosimilars Januar-März 2016

* defined daily dose (definierte Tagestherapiedosis) ** Umsatz HAP real: GKV-Umsatz nach Abgabepreis pharmazeutischer Unternehmer abzgl. gesetzlicher Herstellerabschläge Quelle: AG Pro Biosimilars, NVI (INSIGHT Health), GKV-Markt (ambulant)

14

Regionale Follitropin alfa-Biosimilars-Verordnungsanteile (nach DDD* in %)

5,4

10,4

4,7

15,3

24,0

3,6

17,4

20,4

8,2

18,5

8,8

10,4

1,0

5,8

4,7

0,9

83,9

15

Bereits kurz nach der Markteinführung von Follitropin-Biosimilars zeigt sich eine große Spannbreite in den Verordnungsanteilen je nach KV-Region

* defined daily dose (definierte Tagestherapiedosis) Quelle: AG Pro Biosimilars, NVI (INSIGHT Health), 1. Quartal 2016

Die Verordnungsanzahl der Epoetine zeigt im März einen positiven Trend gegenüber zum Vormonat Marktanteil EPOETINE-Biosimilars April 2015 – März 2016

* defined daily dose (definierte Tagestherapiedosis) ** Umsatz HAP real: GKV-Umsatz nach Abgabepreis pharmazeutischer Unternehmer abzgl. gesetzlicher Herstellerabschläge *** Hierunter fallen die Wirkstoffe Epoetin beta, Epoetin theta, Darbepoetin alfa, PEG-Epoetin beta sowie die Erstanbeiterprodukte zu Epoetin alfa Quelle: AG Pro Biosimilars, NVI (INSIGHT Health), GKV-Markt (ambulant)

16

Baden-Württemberg ist Schlusslicht in der Verordnung von Epoetin-Biosimilars Regionale Epoetin***-Biosimilars-Verordnungsanteile (nach DDD* in %)

* defined daily dose (definierte Tagestherapiedosis) *** Hierunter fallen die Wirkstoffe Epoetin beta, Epoetin theta, Darbepoetin alfa, PEG-Epoetin beta sowie die Erstanbeiterprodukte zu Epoetin alfa Quelle: AG Pro Biosimilars, NVI (INSIGHT Health), 1. Quartal 2016

16,4

54,8

38,4

39,2

47,5

50,5

34,1

38,8

47,3

49,5

48,8

37,5

42,1

35,5

57,3

25,9

48,3

17

Filgrastim-Biosimilars haben relevante Verordnungsanteile erreicht

Marktanteil FILGRASTIM-Biosimilars April 2015 – März 2016

* defined daily dose (definierte Tagestherapiedosis) ** Umsatz HAP real: GKV-Umsatz nach Abgabepreis pharmazeutischer Unternehmer abzgl. gesetzlicher Herstellerabschläge Quelle: AG Pro Biosimilars, NVI (INSIGHT Health), GKV-Markt (ambulant)

18

Die regionalen Verordnungsanteile von Filgrastim-Biosimilars liegen bis zu 40 % voneinander entfernt Regionale Filgrastim-Biosimilars-Verordnungsanteile (nach DDD* in %)

* defined daily dose (definierte Tagestherapiedosis) Quelle: AG Pro Biosimilars, NVI (INSIGHT Health), 1. Quartal 2016

65,5

71,9

62,1

88,6

95,8

73,1

54,0

71,6

70,0

63,6

67,2

90,1

91,9

75,0

65,3

82,1

77,4

19

Die Verordnungsanzahl von Somatropin steigt im März leicht an

Marktanteil Somatropin-Biosimilars April 2015 – März 2016

* defined daily dose (definierte Tagestherapiedosis) ** Umsatz HAP real: GKV-Umsatz nach Abgabepreis pharmazeutischer Unternehmer abzgl. gesetzlicher Herstellerabschläge Quelle: AG Pro Biosimilars, NVI (INSIGHT Health), GKV-Markt (ambulant)

20

Große Unterschiede in den Versorgungsanteilen gibt es auch bei den Somatropin-Biosimilars Regionale Somatropin-Biosimilars-Verordnungsanteile (nach DDD* in %)

* defined daily dose (definierte Tagestherapiedosis) Quelle: AG Pro Biosimilars, NVI (INSIGHT Health), 1. Quartal 2016

14,4

15,5

24,6

13,3

31,2

13,5

7,4

9,7

22,0

4,6

17,0

12,4

21,5

20,9

16,5

20,6

10,0

21