manuale delle procedure di gestione e controllo di primo ... · 2.4.5 verifica delle domande a...

TRANSCRIPT

Regione Liguria – POR Competitività (anni 2007-2013): Manuale delle procedure di gestione e controllo di primo livello Pag. - 1

REGIONE LIGURIA

Dipartimento Sviluppo Economico Settore Competitivita' e Innovazione del Sistema Produttivo

Programma Operativo Regionale 2007-2013 FESR

MANUALE DELLE PROCEDURE DI GESTIONE E CONTROLLO DI PRIMO LIVELLO

Versione 2 - 3/12/2013

Titolo intervento e obiettivo: POR CRO/FESR 2007-2013 Amministrazione responsabile: REGIONE LIGURIA Anno di riferimento: 2007 N° CCI: 2007 IT 162 PO 005

UNIONE EUROPEA

Regione Liguria – POR Competitività (anni 2007-2013): Manuale delle procedure di gestione e controllo di primo livello Pag. - 2

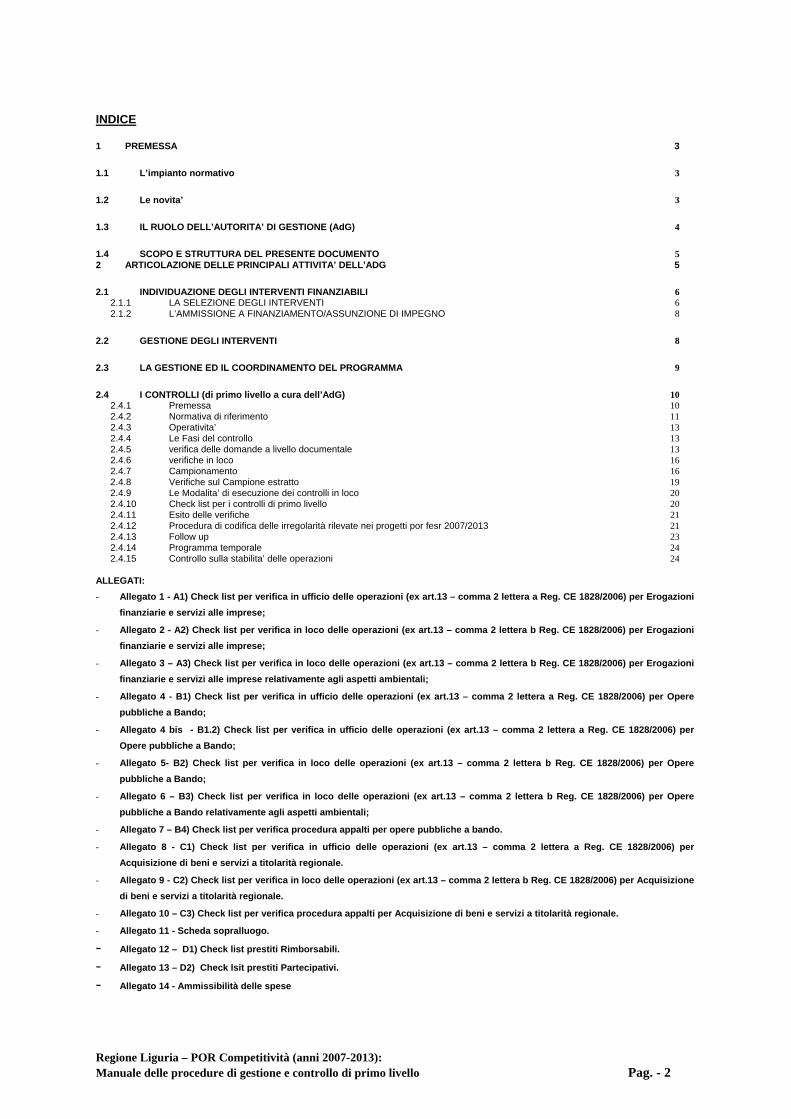

INDICE 1 PREMESSA 3

1.1 L’impianto normativo 3

1.2 Le novita’ 3

1.3 IL RUOLO DELL’AUTORITA’ DI GESTIONE (AdG) 4

1.4 SCOPO E STRUTTURA DEL PRESENTE DOCUMENTO 5 2 ARTICOLAZIONE DELLE PRINCIPALI ATTIVITA’ DELL’ADG 5

2.1 INDIVIDUAZIONE DEGLI INTERVENTI FINANZIABILI 6 2.1.1 LA SELEZIONE DEGLI INTERVENTI 6 2.1.2 L’AMMISSIONE A FINANZIAMENTO/ASSUNZIONE DI IMPEGNO 8

2.2 GESTIONE DEGLI INTERVENTI 8

2.3 LA GESTIONE ED IL COORDINAMENTO DEL PROGRAMMA 9

2.4 I CONTROLLI (di primo livello a cura dell’AdG) 10 2.4.1 Premessa 10 2.4.2 Normativa di riferimento 11 2.4.3 Operativita’ 13 2.4.4 Le Fasi del controllo 13 2.4.5 verifica delle domande a livello documentale 13 2.4.6 verifiche in loco 16 2.4.7 Campionamento 16 2.4.8 Verifiche sul Campione estratto 19 2.4.9 Le Modalita’ di esecuzione dei controlli in loco 20 2.4.10 Check list per i controlli di primo livello 20 2.4.11 Esito delle verifiche 21 2.4.12 Procedura di codifica delle irregolarità rilevate nei progetti por fesr 2007/2013 21 2.4.13 Follow up 23 2.4.14 Programma temporale 24 2.4.15 Controllo sulla stabilita’ delle operazioni 24

ALLEGATI:

- Allegato 1 - A1) Check list per verifica in ufficio delle operazioni (ex art.13 – comma 2 lettera a Reg. CE 1828/2006) per Erogazioni

finanziarie e servizi alle imprese;

- Allegato 2 - A2) Check list per verifica in loco delle operazioni (ex art.13 – comma 2 lettera b Reg. CE 1828/2006) per Erogazioni

finanziarie e servizi alle imprese;

- Allegato 3 – A3) Check list per verifica in loco delle operazioni (ex art.13 – comma 2 lettera b Reg. CE 1828/2006) per Erogazioni

finanziarie e servizi alle imprese relativamente agli aspetti ambientali;

- Allegato 4 - B1) Check list per verifica in ufficio delle operazioni (ex art.13 – comma 2 lettera a Reg. CE 1828/2006) per Opere

pubbliche a Bando;

- Allegato 4 bis - B1.2) Check list per verifica in ufficio delle operazioni (ex art.13 – comma 2 lettera a Reg. CE 1828/2006) per

Opere pubbliche a Bando;

- Allegato 5- B2) Check list per verifica in loco delle operazioni (ex art.13 – comma 2 lettera b Reg. CE 1828/2006) per Opere

pubbliche a Bando;

- Allegato 6 – B3) Check list per verifica in loco delle operazioni (ex art.13 – comma 2 lettera b Reg. CE 1828/2006) per Opere

pubbliche a Bando relativamente agli aspetti ambientali;

- Allegato 7 – B4) Check list per verifica procedura appalti per opere pubbliche a bando.

- Allegato 8 - C1) Check list per verifica in ufficio delle operazioni (ex art.13 – comma 2 lettera a Reg. CE 1828/2006) per

Acquisizione di beni e servizi a titolarità regionale.

- Allegato 9 - C2) Check list per verifica in loco delle operazioni (ex art.13 – comma 2 lettera b Reg. CE 1828/2006) per Acquisizione

di beni e servizi a titolarità regionale.

- Allegato 10 – C3) Check list per verifica procedura appalti per Acquisizione di beni e servizi a titolarità regionale.

- Allegato 11 - Scheda sopralluogo.

- Allegato 12 – D1) Check list prestiti Rimborsabili. - Allegato 13 – D2) Check lsit prestiti Partecipativi. - Allegato 14 - Ammissibilità delle spese

Regione Liguria – POR Competitività (anni 2007-2013): Manuale delle procedure di gestione e controllo di primo livello Pag. - 3

1 PREMESSA

1.1 L’ IMPIANTO NORMATIVO

L’impianto normativo che regola la programmazione 2007-2013 è costituito, limitatamente ai Programmi co-finanziati dal FESR, dai seguenti regolamenti:

Regolamento comunitario

Oggetto

Reg.(CE) N. 1080/06 Relativo al Fondo Europeo di Sviluppo Regionale

Reg.(CE) N. 1083/06 Recante disposizioni generali sul Fondo Europeo di Sviluppo Regionale, sul Fondo Sociale Europeo e sul Fondo di Coesione e che abroga il Regolamento (CE) n. 1260/1999

Reg.(CE) N. 1828/06 Stabilisce modalità di applicazione del Regolamento (CE) n. 1083/06 e del Regolamento (CE) 1080/06

Reg. (CE) N. 794/2004Recante disposizioni di esecuzione del regolamento (CE) n. 659/1999 del Consiglio recante modalità di applicazione dell'articolo 93 del Trattato CE

Reg. (CE) N. 1628/2006Relativo all’applicazione degli articoli 87 e 88 del trattato agli aiuti di Stato per investimenti a finalità regionale

Reg. (CE) N. 1627/2006Modifica il regolamento (CE) n. 794/2004 relativamente ai moduli standard per la notifica degli aiuti

Reg. (CE) N. 1935/2006Modifica del regolamento (CE) n. 794/2004 recante disposizioni di esecuzione del regolamento (CE) n. 659/1999 del Consiglio recante modalità di applicazione dell'articolo 93 del trattato CE

Reg. (CE) N. 1998/2006Inerente l’applicazione degli articoli 87 e 88 del trattato agli aiuti d’importanza minore («de minimis»)

1.2 LE NOVITA’

La Commissione ha inteso rafforzare per il nuovo periodo di programmazione 2007- 2013 il sistema di gestione e controllo dei programmi operativi, al fine di un corretto utilizzo delle risorse finanziarie destinate alla loro attuazione.

In tal senso la nuova regolamentazione comunitaria per la programmazione dei Fondi strutturali 2007-2013 ha introdotto, rispetto al precedente periodo, alcune innovazioni nella disciplina dei sistemi di gestione e controllo. Le innovazioni più significative riguardano:

la definizione di una nuova struttura organizzativa dei sistemi di gestione e controllo, con

Regione Liguria – POR Competitività (anni 2007-2013): Manuale delle procedure di gestione e controllo di primo livello Pag. - 4

l’istituzione – accanto all’Autorità di Gestione (AdG) – dell’Autorità di Certificazione (AdC) e dell’Autorità di Audit (AdA);

l’introduzione di una valutazione di conformità preventiva sull’adeguatezza dei sistemi di gestione e controllo, da effettuarsi precedentemente alla prima domanda di pagamento o comunque entro dodici mesi dall’approvazione del Programma Operativo;1

l’introduzione di disposizioni inerenti il campionamento delle operazioni da sottoporre a controllo di secondo livello da parte dell’Autorità di Audit;

l’introduzione nel Reg. (CE) n. 1828/2006 – in attuazione dei Reg. (CE) n. 1083/2006 e (CE) n. 1080/2006 – di una disciplina organica relativa alla gestione dei recuperi degli importi indebitamente versati nonché alla comunicazione e al monitoraggio delle irregolarità riscontrate e degli interventi correttivi intrapresi.

Inoltre, l’art. 58 del Regolamento 1083/2006 fissa in modo chiaro e dettagliato alcuni principi generali per i sistemi di gestione e controllo:

la chiara definizione e assegnazione delle funzioni degli organismi coinvolti; un’adeguata separatezza delle funzioni per ciascun organismo; procedure atte a garantire la correttezza e la regolarità delle spese dichiarate nell’ambito del

Programma Operativo; sistemi di contabilità, sorveglianza e informativa finanziaria informatizzati; un sistema di informazione e sorveglianza nei casi in cui l’organismo responsabile affida

l’esecuzione dei compiti a un altro organismo; disposizioni per la verifica del funzionamento dei sistemi; sistemi e procedure per garantire una pista di controllo adeguata; procedure di informazione e sorveglianza per le irregolarità e il recupero degli importi

indebitamente versati.

Di conseguenza, viene adottato un sistema di gestione e controllo definito in linea con i precedenti principi e basato sui seguenti elementi:

1. attivazione di modalità e procedure di gestione e controllo definite in maniera conforme alla normativa comunitaria e nazionale di riferimento;

2. individuazione di un’adeguata organizzazione preposta alla suddette attività di gestione e controllo, con la definizione dei rispettivi ruoli, funzioni ed interrelazioni;

3. procedure e strumenti di controllo chiari e adeguati allo scopo di prevenire le irregolarità ed eventualmente gestire in maniera efficace quelle rilevate.

1.3 IL RUOLO DELL’AUTORITA’ DI GESTIONE (ADG)

Come previsto dai Regolamenti e ripreso dal POR, l’Autorità di Gestione è responsabile della gestione e attuazione del Programma Operativo conformemente al principio di buona e sana gestione amministrativa e finanziaria.

L’Autorità di Gestione adempie a tutte le funzioni corrispondenti a quanto definito dal Regolamento (CE) del Consiglio n. 1083/2006, secondo le modalità attuative definite dal Regolamento (CE) della Commissione n. 1828/2006. In particolare, essa è tenuta a:

a) garantire che le operazioni destinate a beneficiare di un finanziamento siano selezionate in conformità ai criteri applicabili al Programma operativo e rispettino la vigente normativa comunitaria e nazionale per l’intero periodo di attuazione;

b) accertarsi, se del caso, anche mediante verifiche in loco su base campionaria, dell'effettiva fornitura dei prodotti e dei servizi cofinanziati, dell'esecuzione delle spese dichiarate dai beneficiari de della conformità delle stesse alle norme comunitarie e nazionali;

c) garantire l'esistenza di un sistema informatizzato di registrazione e conservazione dei dati contabili relativi a ciascuna operazione attuata nell'ambito del Programma Operativo, e

1 Tale operazione è – come peraltro definito nel POR – a cura di IGRUE.

Regione Liguria – POR Competitività (anni 2007-2013): Manuale delle procedure di gestione e controllo di primo livello Pag. - 5

assicurare la raccolta dei dati relativi all'attuazione necessari per la gestione finanziaria, la sorveglianza, le verifiche, gli audit e la valutazione;

d) garantire che i beneficiari e gli altri organismi coinvolti nell'attuazione delle operazioni adottino un sistema di contabilità separata o una codificazione contabile adeguata per tutte le transazioni relative all'operazione, ferme restando le norme contabili nazionali;

e) garantire che le valutazioni del Programma Operativo siano svolte conformemente all’art. 47 del Regolamento (CE) del Consiglio n. 1083/2006;

f) stabilire procedure tali che tutti i documenti relativi alle spese e agli audit necessari per garantire una pista di controllo adeguata siano conservati, sotto forma di originali o di copie autenticate, secondo quanto disposto dall’art. 90, per i tre anni successivi alla chiusura del programma operativo o, qualora si tratti di operazioni soggette a chiusura parziale, per i tre anni successivi all'anno in cui ha avuto luogo la chiusura parziale;

g) garantire che l’Autorità di Certificazione riceva tutte le informazioni necessarie in merito alle procedure e verifiche eseguite in relazione alle spese ai fini della certificazione;

h) guidare i lavori del Comitato di Sorveglianza e trasmettergli i documenti per consentire una sorveglianza qualitativa dell'attuazione del Programma Operativo;

i) elaborare e presentare alla Commissione, previa approvazione del Comitato di Sorveglianza, i Rapporti annuali e finale di esecuzione, nei termini previsti e in accordo con le richieste della Commissione;

j) garantire il rispetto degli obblighi in materia di informazione e pubblicità previsti all'articolo 69 del Regolamento (CE) del Consiglio n. 1083/2006;

I rapporti tra l’Autorità di Gestione e le altre strutture dell’Amministrazione regionale coinvolte nella gestione del Programma Operativo sono regolati da atti e procedure interne. Lo strumento principe di comunicazione rimane peraltro il sistema di monitoraggio che garantisce traccia delle registrazioni specifiche e dei flussi informativi.

1.4 SCOPO E STRUTTURA DEL PRESENTE DOCUMENTO

Il presente documento ha lo scopo di:

1. definire le linee di indirizzo per le attività dell’AdG;

2. delineare i rapporti con gli altri soggetti coinvolti nell’attuazione del Programma.

Il documento fornisce pertanto il quadro di insieme delle funzioni in capo alla stessa AdG e contiene istruzioni di dettaglio per la realizzazione delle singole attività su riportate, in linea con gli orientamenti della Commissione Europea e considerato anche il documento elaborato dal Ministero dell’Economia e Finanze – Ragioneria Generale dello Stato – I.G.R.U.E..2

2.ARTICOLAZIONE DELLE PRINCIPALI ATTIVITA’ DELL’ADG

Le su elencate attività dell’AdG possono essere riepilogate come segue:

1. Selezione degli interventi finanziabili;

2. Gestione degli interventi;

3. Gestione e coordinamento del Programma nel suo insieme;

4. Controlli di primo livello.

Per quanto riguarda gli interventi rivolti alle imprese (“erogazione finanziaria o servizi alle imprese”), l’AdG si avvale dell’Organismo Intermedio all’uopo identificato, cui affida la selezione degli interventi, la successiva gestione e le corrispondenti operazioni di controllo. Il relativo incarico è formalizzato attraverso una specifica Convenzione che ne regola:

ruolo; funzioni; adempimenti e tempistica; modalità di trasferimento delle risorse finanziarie dal Bilancio Regionale.

2 Linee guida sui sistemi di gestione e controllo per la programmazione 2007 – 2013 (Roma, 19 aprile 2007).

Regione Liguria – POR Competitività (anni 2007-2013): Manuale delle procedure di gestione e controllo di primo livello Pag. - 6

In particolare, è previsto che l’O.I. sia dotato di adeguata struttura, con funzioni tecniche e di controllo separate, come da obblighi formali derivanti dalla normativa comunitaria e come peraltro già esperito nella precedente programmazione.

2.4 INDIVIDUAZIONE DEGLI INTERVENTI FINANZIABILI Gli interventi da finanziare sono individuati attraverso due fasi:

la loro selezione/individuazione;

l’assunzione dei corrispondenti impegni finanziari.

2.4.1 LA SELEZIONE DEGLI INTERVENTI

La selezione degli interventi costituisce indubbiamente una delle fasi più delicate dell’intero processo di attuazione di un Programma, in quanto incide in modo significativo su risultati e ricadute ingenerate sul territorio. Le modalità di selezione si diversificano in funzione della tipologia degli interventi che possono essere:

A. Erogazioni finanziarie e servizi alle imprese (interventi realizzati da imprese che sono i “beneficiari”);

B. Opere pubbliche a bando (interventi – prevalentemente infrastrutturali – aventi quali beneficiari gli stessi Enti Pubblici che provvederanno anche alla relativa realizzazione dell’intervento);

C. Acquisizione di beni e servizi a titolarità regionale (Assistenza Tecnica, l’acquisizione di servizi a favore di terzi quali ad esempio servizi finanziari a favore delle imprese, interventi connessi al digital divide, ecc.).

Per quanto riguarda le prime due tipologie, è prevista (con indicazione del relativo referente):

l’elaborazione di bandi specifici (o avvisi pubblici), e la predisposizione della relativa modulistica per la presentazione delle domande da parte dei soggetti interessati (attività a cura dell’UCO – Ufficio Competente per l’Operazione o Ufficio Tecnico dell’Organismo Intermedio O.I.);

in tal senso sono disponibili i documenti inerenti gli Assi III e IV (costituenti l’Allegato 3 alla “Descrizione dei sistemi di gestione e controllo”);

la pubblicazione/divulgazione degli stessi bandi o avvisi (OI/UCO/responsabile della pubblicizzazione);

l’istruttoria degli interventi ad opera dell’UCO o O.I. che insedia una Commissione di valutazione che includa esperti regionali di settore o, in casi particolari, esperti in materia individuati presso strutture adeguate quali ad esempio Università, centri di ricerca, ecc. secondo le specifiche esigenze; l’istruttoria avviene attraverso un duplice passaggio:

verifica di ammissibilità della domanda (in particolare natura e titolarità del proponente, coerenza della proposta con i contenuti del bando, tempistica di presentazione della domanda, coerenza temporale della realizzazione prevista, ecc.);

valutazione di merito;

la disciplina delle attività di selezione degli interventi è già stata debitamente formulata dall’AdG nel suo documento “CRITERI PER LA DEFINIZIONE DELL’AMMISSIBILITÀ E DELLA FINANZIABILITÀ DELLE OPERAZIONI” presentato al CdS in occasione della sua riunione di marzo 2008 e da questo approvato (documento peraltro allegato alla “Descrizione dei sistemi di gestione e controllo” – all. 2).

Regione Liguria – POR Competitività (anni 2007-2013): Manuale delle procedure di gestione e controllo di primo livello Pag. - 7

Istruttoria di ammissibilità

Tutte le domande pervenute vengono sottoposte a verifica di ammissibilità formale. Solamente quelle valutate positivamente sono sottoposte alla successiva istruttoria di merito.

Per le altre, viene stilato un verbale che registri le motivazioni del rigetto (vizi formali riscontrati nella domanda o incompletezza della documentazione pervenuta).

Per tutte queste posizioni scartate, viene data informativa all’AdG e l’UCO o l’O.I. procede parallelamente alla comunicazione ai diretti interessati.

In particolare, la comunicazione contiene, per le domande risultate incomplete (anche in relazione alla documentazione richiesta) l’avviso di possibile riproposizione della domanda (limitatamente ai casi di gestione a sportello).

Istruttoria di merito

Tutte le domande valutate positivamente nella preliminare istruttoria di ammissibilità, vengono quindi sottoposte alla successiva istruttoria di merito.

A seconda della tipologia di linea e della sua eventuale complessità, tale istruttoria di merito può richiedere la costituzione di un Comitato Tecnico ad hoc, definito sulla base di specifiche competenze richieste per la corretta valutazione delle domande.

Diversamente, l’operazione può essere svolta direttamente dall’UCO o dall’O.I. La selezione si conclude con le seguenti operazioni:

comunicazione delle risultanze dell’istruttoria all’AdG;

comunicazione delle risultanze dell’istruttoria ai diretti interessati:

per quanto riguarda le pratiche ammesse a finanziamento sono altresì comunicati gli obblighi ed adempimenti a carico del beneficiario;

per quelle ricusate sono comunicate le relative motivazioni e la tempistica per la formulazione di un eventuale ricorso.

Riesame

In caso di ricorso, i richiedenti sono tenuti a presentare un’adeguata documentazione/ motivazione a supporto della domanda di riesame della pratica respinta. Il Comitato preposto alla selezione della linea specifica di intervento valuta quindi tale documentazione.

In caso di accoglimento del ricorso, l’UCO o la struttura preposta dell’O.I. procede al riesame della pratica, sulla base dei passi citati in precedenza e ne definisce la nuova risultanza (favorevole o contraria che sia).

Per ogni progetto (o linea di intervento), viene individuato un Responsabile Unico di Progetto (RUP)3 che è l’interlocutore diretto e privilegiato dell’UCO/OI.

Il succitato documento relativo ai criteri di selezione disciplina peraltro anche gli interventi a titolarità regionale – sono incluse in tal senso sia le eventuali opere pubbliche che le acquisizioni di servizi – e prevede specifiche azioni di ricognizione preventiva per la valutazione della situazione di riferimento e dell’effettiva esigenza del bene o del servizio correlato.

L’acquisizione dei beni e/o servizi e/o la realizzazione di opere pubbliche sono effettuate nel rispetto delle normative comunitarie, nazionali e regionali. Pertanto, in accordo con le normative comunitarie sugli appalti e quindi delle relative soglie di applicazione, possono essere attivati meccanismi differenziati per l’individuazione del fornitore di servizio/prestatore d’opera.

3 Nel caso di EE.PP. il RUP sarà nominato a cura dello stesso EE.PP., mentre per quanto riguarda le linee di intervento a

favore di imprese il RUP farà parte dell’Organismo Intermedio.

Regione Liguria – POR Competitività (anni 2007-2013): Manuale delle procedure di gestione e controllo di primo livello Pag. - 8

Per quanto riguarda alcuni servizi ed in particolare per l’Assistenza Tecnica la Regione si avvale di soggetto “in house” (come peraltro previsto nel citato documento per la definizione dell’ammissibilità e della finanziabilità delle operazioni).

In caso di bando, la valutazione delle offerte presentate dalle ditte è demandata ad apposita Commissione di Valutazione.

2.4.2 L’AMMISSIONE A FINANZIAMENTO/ASSUNZIONE DI IMPEGNO

A completamento della selezione vengono perfezionati, per tutte le tipologie di intervento:

l’assunzione di impegni a favore dei progetti/interventi valutati positivamente (sino alla concorrenza dei fondi disponibili, con l’eventuale costituzione di una lista di attesa in relazione al possibile reperimento di risorse derivanti da economie o da incrementi della disponibilità finanziaria specifica);

pubblicazione on-line sul sito della Regione Liguria dell’elenco dei beneficiari contenente il costo dell’intervento e l’importo del finanziamento concesso;

la registrazione sul sistema di monitoraggio ed in particolare:

la denominazione o ragione sociale del beneficiario (attuatore o fornitore nel caso di titolarità regionale);

l’investimento previsto (per i casi di non titolarità regionale);

l’investimento ammesso;

il contributo concesso/impegnato;

la data di presentazione della domanda (per gli interventi destinati ai privati);

la data (prevista e successivamente effettiva) di avvio lavori;

la data prevista per il completamento dell’intervento.

2.5 GESTIONE DEGLI INTERVENTI

La gestione degli interventi (a cura degli UCO o dell’Organismo Intermedio secondo la natura e tipologia dei progetti) include:

I rapporti con i beneficiari (in termini di comunicazione – a partire dall’informazione di ammissione, aggiornamento, verifica sull’andamento della spesa e coerenza con il cronoprogramma iniziale, ecc.); in particolare in itinere l’UCO o O.I. si assicura che il beneficiario attivi tempestivamente la realizzazione dell’intervento (specialmente nel caso di imprese e specificamente che beneficiano di erogazione di anticipi secondo le modalità previste dai Regolamenti Comunitari4);

I rapporti finanziari con i beneficiari (erogazioni di acconti e saldo);

Aggiornamento costante del sistema informativo regionale con i dati di progetto (indicatori finanziari, fisici e procedurali).

In particolare, all’atto di ricezione di domande di rimborso (stati di avanzamento della spesa per opere pubbliche e acconti e/o saldi per opere pubbliche e progetti a titolarità regionale) , l’UCO/O.I.:

attiva l’unità di controllo di 1° livello per la realizzazione delle verifiche amministrative del caso, ed in particolare:

la coerenza della spesa con il progetto ammesso a finanziamento;

l’effettività della spesa;

la legittimità della stessa;

la localizzazione dell’intervento;

4 Con un limite del 35% dei contributi complessivamente concessi e previa attivazione di corrispondente fideiussione. In

effetti, tale operazione di anticipo può essere certificata come spesa nei confronti della Commissione, a patto che il beneficiario perfezioni la relativa spesa entro 3 anni dall’erogazione.

Regione Liguria – POR Competitività (anni 2007-2013): Manuale delle procedure di gestione e controllo di primo livello Pag. - 9

la corretta applicazione della normativa in materia di appalti pubblici;

il rispetto degli obblighi in materia di informazione e pubblicità

apporta le eventuali rettifiche finanziarie in funzione delle suddette verifiche;

trasmette alla Ragioneria (o alla propria struttura preposta alla liquidazione dei contributi nel caso di O.I.) l’ordine di pagamento a favore del Beneficiario;

valuta ed approva le eventuali modifiche di progetto;

aggiorna eventualmente il piano finanziario del progetto/intervento sulla base dei ribassi d’asta registrati, e definisce il riutilizzo delle relative economie:

autorizzando eventualmente un riutilizzo interno al progetto, esclusivamente per opere migliorative e complementari, a patto che siano strettamente connesse all’intervento ammesso;

procedendo allo scorrimento della lista di attesa, con l’assunzione di impegni a favore dei primi progetti ammissibili ma non finanziati in un primo tempo a causa dell’esaurimento di risorse finanziarie.

I vari UCO/O.I. comunicano inoltre all’AdG, con cadenza trimestrale, per i successivi adempimenti:

lo stato della spesa;

le eventuali irregolarità rilevate;

attestazione delle corrispondenti azioni correttive intraprese.

2.6 LA GESTIONE ED IL COORDINAMENTO DEL PROGRAMMA

La gestione del Programma nel suo complesso prevede le seguenti attività, direttamente a carico dell’AdG:

Il coordinamento e la sorveglianza complessiva del Programma ed in particolare:

verifica della corretta applicazione, da parte di tutte le strutture preposte all’attuazione delle diverse linee di intervento delle modalità e procedure definite;

verifica delle procedure definite per l’attuazione del programma, con particolare riferimento alle attività di controllo;

verifica del corretto funzionamento del sistema informativo che costituisce il perno dell’intero programma in quanto consente il corretto e adeguato flusso di informazione;

verifica della congruità delle spese registrate dai vari UCO, per la conseguente dichiarazione di spesa.

Le attività di promozione e pubblicizzazione (inerenti tanto il Programma nel suo complesso quanto le attività puntuali relative alle singole linee di intervento, con particolare riferimento alla promozione dei bandi per una capillare diffusione delle opportunità offerte dal POR);

In relazione a tale attività, l’AdG ha redatto il documento inerente il “Piano di Comunicazione”.

Il coordinamento delle attività di valutazione, di cui all’art. 47 del Reg. (CE) 1083/2006, a partire dalla selezione dell’organismo indipendente che coprirà tale funzione (si prevede il ricorso a struttura esterna con utilizzo delle risorse di cui all’Assistenza Tecnica), con particolare riguardo a:

verifica del corretto e completo flusso di informazione, affinché l’operato del valutatore sia significativo;

individuazione (e relativa applicazione previe verifiche e/o approvazione del CdS laddove applicabile) di eventuali azioni correttive che si rendessero necessarie a seguito delle risultanze della valutazione;

informativa al CdS sulle relative risultanze, nonché proposte di azioni correttive.

Peraltro l’informativa al CdS, non si limita alle attività del valutatore ma si estende a tutte le fasi di attuazione del Programma, con l’elaborazione di specifici documenti di aggiornamento sullo

Regione Liguria – POR Competitività (anni 2007-2013): Manuale delle procedure di gestione e controllo di primo livello Pag. - 10

stato di attuazione in occasione delle previste riunioni, nonché la redazione di studi tematici di approfondimenti, oltre alle già citate eventuali proposte di azioni correttive;

Sono inoltre a carico dell’AdG:

Interventi correttivi per le operazioni segnalate dal controllo (di cui al successivo paragrafo) tanto per errori di sistema quanto per situazioni puntuali;

Comunicazione all’AdC di tutte le risultanze (in particolare quelle derivanti dai controlli).

2.7 I CONTROLLI (DI PRIMO LIVELLO A CURA DELL’ADG)

2.7.1 PREMESSA

Come sottolineato dalla Commissione nel suo documento COCOF 08/0020/01, l’articolo 13(2) del Regolamento (CE) 1828/2006 richiede che le verifiche che debbono essere effettuate dall’AdG di cui all’articolo 60(b) del Regolamento (CE) 1083/2006 riguardano, a seconda dei casi, gli aspetti amministrativi, finanziari, tecnici e fisici delle operazioni. Le verifiche consentono di accertare che le spese dichiarate siano reali, che i prodotti o i servizi siano stati forniti in conformità alla decisione di approvazione, che le domande di rimborso del beneficiario siano corrette e che le operazioni e le spese siano conformi alle norme comunitarie e nazionali.5 Esse comprendono procedure intese ad evitare un doppio finanziamento delle spese attraverso altri programmi comunitari o nazionali o attraverso altri periodi di programmazione. Le operazioni includono inoltre le verifiche amministrative su ogni domanda di rimborso presentata dai beneficiari e le verifiche in loco di singole operazioni.

L’articolo 13(4) del Regolamento (CE) No 1828/2006 richiede che l’autorità di gestione stabilisca per iscritto norme e procedure sia per le verifiche amministrative che per quelle in loco e tenga una documentazione relativa a ciascuna verifica indicante il lavoro svolto, la data e i risultati della verifica e le misure prese in rapporto alle irregolarità riscontrate.6

Secondo l’articolo 13(5) del Regolamento (CE) No 1828/2006, qualora l’autorità di gestione sia anche beneficiario nel quadro del programma operativo, le disposizioni per le verifiche menzionate garantiscono un’adeguata separazione delle funzioni tra i settori responsabili dell’esecuzione del progetto ed il settore responsabile delle verifiche.

In particolare, nell’ambito di queste attività rientrano i seguenti adempimenti:7

garantire che le operazioni destinate a beneficiare di un finanziamento siano selezionate in conformità ai criteri applicabili al Programma operativo e rispettino la vigente normativa comunitaria e nazionale per l’intero periodo di attuazione;

accertarsi, se del caso, anche mediante verifiche in loco su base campionaria, dell'effettiva fornitura dei prodotti e dei servizi cofinanziati, dell'esecuzione delle spese dichiarate dai beneficiari de della conformità delle stesse alle norme comunitarie e nazionali;

garantire che l’Autorità di Certificazione riceva tutte le informazioni necessarie in merito alle procedure e verifiche eseguite in relazione alle spese ai fini della certificazione;

garantire il rispetto degli obblighi in materia di informazione e pubblicità previsti all'articolo 69 del Regolamento (CE) del Consiglio n. 1083/2006.

In queste sue attività, l’AdG delega all’O.I., fatte salve le proprie verifiche in relazione alla corrispondente responsabilità, le corrispondenti operazioni relative alle linee delegate a livello gestionale. In tal senso, le attività di seguito descritte sono precipue non solo dell’AdG, ma anche dell’O.I. per quanto di competenza.

5 Ivi compreso il principio della sana gestione finanziaria, come stabilito nell’Art. 27 del Regolamento del Consiglio (CE) No

1605/2002 del 25 giugno 2002 sul Regolamento finanziario applicabile al bilancio generale della Comunità europea. 6 Il termine “irregolarità” indica qualsiasi violazione di una disposizione del diritto comunitario derivante da un’azione o

un’omissione di un operatore economico che abbia o possa avere, come conseguenza un pregiudizio al bilancio generale delle Comunità europee mediante l’imputazione di spese indebite al bilancio generale (articolo 2(7) del Regolamento del Consiglio (CE) 1083/2006.

7 Contenuti nel POR e peraltro già ripresi dal § 1.3.

Regione Liguria – POR Competitività (anni 2007-2013): Manuale delle procedure di gestione e controllo di primo livello Pag. - 11

2.7.2 NORMATIVA DI RIFERIMENTO

A) Comunitaria Direttiva 18/2004 CE del Parlamento e del Consiglio del 31 marzo 2004 relativa al

coordinamento delle procedure di aggiudicazione degli appalti pubblici di lavori, di forniture e di servizi

Direttiva 2004/17/Ce del Parlamento Europeo e del Consiglio del 31 marzo 2004 che coordina le procedure di appalto degli enti erogatori di acqua e di energia, degli enti che forniscono servizi di trasporto e servizi postali

Comunicazione interpretativa della Commissione relativa al diritto comunitario applicabile alle aggiudicazioni di appalti non o solo parzialmente disciplinate dalle direttive "appalti pubblici".(2006/C 179/02)

Comunicazione della Commissione Europea sui Partenariati Pubblico-Privati Istituzionalizzati, del 5 febbraio 2008 C(2007) 6661

Regolamento (CE) n. 1083/2006 del Consiglio dell'11 luglio 2006, recante disposizioni generali sul Fondo europeo di sviluppo regionale, sul Fondo sociale europeo e sul Fondo di coesione e che abroga il Regolamento (CE) n. 1260/1999;

Regolamento (CE) n. 1828/2006 della Commissione, dell'8 dicembre 2006, che stabilisce modalità di applicazione del Regolamento (CE) n. 1083/2006 del Consiglio recante disposizioni generali sul Fondo europeo di sviluppo regionale, sul Fondo sociale europeo e sul Fondo di coesione e del Regolamento (CE) n. 1080/2006 del Parlamento europeo e del Consiglio relativo al Fondo europeo di sviluppo regionale;

Regolamento (CE) n. 1080/2006 del Parlamento Europeo e del Consiglio del 5 luglio 2006, relativo al Fondo Europeo di Sviluppo Regionale e recante abrogazione del Regolamento (CE) n. 1783/1999;

ed inoltre, per quanto riguarda le imprese:

vademecum sulle regole comunitarie in materia di aiuti di Stato, 15 febbraio 2007

orientamenti sugli aiuti nazionali a finalità regionale per il periodo 2007-13 (GU C 54, 4.3.2006)

B) Nazionale Linee Guida sui Sistemi di gestione e controllo per la programmazione 2007-2013 –

Ministero dell’Economia e delle Finanze – Dipartimento della Ragioneria Generale dello Stato – I.G.R.U.E.;

Manuale di conformità dei sistemi di gestione e controllo – dell’Economia e delle Finanze – Dipartimento della Ragioneria Generale dello Stato – I.G.R.U.E.;

Circolare n. 34 del 8 novembre 2007 del Ministero dell’Economia e delle Finanze - Dipartimento della Ragioneria Generale dello Stato – I.G.R.U.E.;

Lettera del 27 dicembre 2007 del Ministero dell’Economia e delle Finanze – Dipartimento della Ragioneria Generale dello Stato – I.G.R.U.E.;

Vademecum per la spesa del FESR - PO 2007-2013 (in fase di stesura definitiva).

Decreto Legislativo 30 giugno 2003, n. 196, “Codice in materia di protezione dei dati personali”;

Decreto del Presidente della Repubblica 28 dicembre 2000, n. 445, “Testo unico delle disposizioni legislative e regolamentari in materia di documentazione amministrativa”;

Decreto Legislativo 18 agosto 2000, n. 267, “Testo unico delle leggi sull’ordinamento degli enti locali”;

Decreto Legislativo 31 marzo 1998, n. 123, “Disposizioni per la realizzazione degli interventi di sostegno pubblico alle imprese, a norma dell’art. 4, comma 4, lettera c, della legge 15 marzo 1997, n. 59”;

Regione Liguria – POR Competitività (anni 2007-2013): Manuale delle procedure di gestione e controllo di primo livello Pag. - 12

Legge 15 maggio 1997, n. 127, “Misure urgenti per lo snellimento dell’attività amministrativa e dei procedimenti di decisione e controllo”;

Legge 15 marzo 1997, n. 59, “Delega al Governo per il conferimento di funzioni e compiti alle regioni ed enti locali, per la riforma della Pubblica Amministrazione e per la semplificazione amministrativa”;

Legge 7 agosto 1990, n. 241, “Norme in materia di procedimento amministrativo e di diritto di accesso ai documenti”, successivamente modificata dalla Legge 11 febbraio 2005 n. 15;

Legge 24 novembre 1981, n. 689, "Modifiche al sistema penale".

B.1 - Lavori pubblici

Decreto legislativo 12 aprile 2006, n. 163 (Codice dei contratti pubblici relativi a lavori, servizi e forniture in attuazione delle direttive 2004/17/CE e 2004/18/CE) e ss.mm.ii.;

Legge 11 febbraio 1994, n. 109, (Legge quadro in materia di lavori pubblici) e successive modifiche ed integrazioni;

Decreto del Presidente della Repubblica 21 dicembre 1999, n. 554, (Regolamento di attuazione della legge quadro in materia di lavori pubblici 11 febbraio 1994, n. 109 e successive modificazioni);8

Decreto del Presidente della Repubblica 25 gennaio 2000, n. 34 (Regolamento per l’istituzione di un sistema di qualificazione unico dei soggetti esecutori di lavori pubblici, a norma dell’articolo 8, comma 2, della L. 109/1994);9

Decreto del Ministero del lavori pubblici 19 aprile 2000, n. 145 (Regolamento recante il capitolato generale d’appalto dei lavori pubblici, ai sensi dell’articolo 3, comma 5, della L. 109/1994).10

B.2 - Appalti pubblici servizi e forniture

Decreto legislativo 12 aprile 2006, n. 163 (Codice dei contratti pubblici relativi a lavori, servizi e forniture in attuazione delle direttive 2004/17/CE e 2004/18/CE);

Decreto legislativo 17 marzo 1995, n. 157, “Attuazione della direttiva 92/50/CEE in materia di appalti pubblici di servizi”, come da ultimo modificato dal D.Lgs. 65/2000;11

Decreto legislativo 24 luglio 1992, n. 358, “Testo unico delle disposizioni in materia di appalti pubblici di forniture, in attuazione delle direttive 77/62/CEE, 80/767/CEE e 88/295/CEE”, come da ultimo modificato dal D.lgs. 402/1998;

Decreto del Presidente della Repubblica 18 aprile 1994, n. 573 (Regolamento recante norme per la semplificazione dei procedimenti di aggiudicazione di pubbliche forniture di valore inferiore alla soglia di rilievo comunitario);

Regio Decreto 23 maggio 1924, n. 827 (Regolamento per l’amministrazione del patrimonio e la contabilità generale dello Stato);

Regio Decreto 18 novembre 1923, n. 2440 (Nuove disposizioni sull’amministrazione del patrimonio e della contabilità dello Stato).

8 Tale normativa resta applicabile anche alle procedure iniziate dopo l’entrata in vigore del Codice Appalti nella parte non

abrogata dal Codice medesimo (art. 256) e comunque, secondo quanto stabilito dall’art. 253 del Codice, nei limiti di compatibilità con lo stesso, fino all’entrata in vigore del nuovo regolamento di attuazione, previsto all’art. 5 del Codice.

9 Norma applicabile alle procedure iniziate prima dell’entrata in vigore del nuovo regolamento di attuazione del Codice Appalti.

10 Tale d.m. continua ad applicarsi fino all’adozione del nuovo capitolato generale per i lavori pubblici, previsto dal Codice degli Appalti (art. 253).

11 Normativa abrogata dal Codice Appalti (D.lgs. 163/2006), pertanto applicabile alle procedure i cui bandi o avvisi di gara siano stati pubblicati o i cui inviti ad offrire siano stati inviati antecedentemente al 1° luglio 2006 ed inoltre in luogo delle norme del Codice la cui applicazione è rinviata al 1° febbraio 2007 (v. d.l. 173/2006 conv. con modifiche in l.228/2006 (e eventuale normativa di modifica) fino a tale data.

Regione Liguria – POR Competitività (anni 2007-2013): Manuale delle procedure di gestione e controllo di primo livello Pag. - 13

2.7.3 OPERATIVITA’

Occorre evidenziare che diversi controlli sono effettuati – in fase di selezione e di successiva gestione degli interventi – dall’UCO o dall’O.I., per le linee di competenza, sull’universo delle pratiche e che tali soggetti aggiornano in modo continuo l’AdG in merito al relative stato di avanzamento.

L’AdG, a sua volta, verifica che tutte le operazioni siano state perfezionate in modo corretto sotto i diversi profili finanziari, fisici, tecnici ed amministrativi. La corrispondente normativa di riferimento risulta rappresentata nel precedente paragrafo. In tal senso operano l’Unità di controllo o l’Ufficio di controllo dell’O.I. – indipendenti rispetto alle strutture che gestiscono le pratiche – che riferiscono all’AdG che a sua volta informa ed aggiorna – tramite il sistema di monitoraggio regionale ma anche attraverso comunicazioni specifiche nel caso di conclamate irregolarità – l’Autorità di Certificazione.

Per le operazioni nelle quali l’AdG risulti beneficiario il sistema delle verifiche e controlli di primo livello assicura un’adeguata separazioni delle funzioni in conformità dell’art. 58 lett. b) Reg.(CE) 1083/06 e art. 13 comma 5 Reg.(CE) 1828/06.

L’Unità di controllo opera all’interno dell’Autorità di gestione, con possibilità di collaborazione da parte di personale di altri settori regionali ed eventuale personale esterno.

In particolare nell’ipotesi in cui l’AdG proceda all’acquisizione di un bene o servizio, la separazione delle funzioni, ai fini del controllo di primo livello, è garantita anche in virtù della legge regionale n. 5/2008, ove si individua come responsabile della procedura di affidamento il Settore Amministrazione Generale – Sezione gare e contratti, pertanto il soggetto richiedente appartiene ad un Dipartimento regionale diverso (Direzione Centrale Risorse Finanziarie e Strumentali) rispetto all’AdG.

In tal modo è garantita la separazione delle funzioni tra l’acquirente del bene o servizio e l’esecutore del controllo di primo livello.

2.7.4 LE FASI DEL CONTROLLO

Le verifiche sono effettuate con le seguenti modalità:

verifica delle domande a livello documentale su tutte le domande di pagamento presentate dai beneficiari, indistintamente, in fase antecedente ogni domanda di rimborso (art.13, comma 2, lettera a, del Reg. CE n.1828/2006);

verifiche in loco da effettuarsi su una parte delle operazioni selezionate mediante campionamento, (art.13, comma 2, lettera b, del Reg. CE n.1828/2006).

2.7.5 VERIFICA DELLE DOMANDE A LIVELLO DOCUMENTALE

Tali verifiche, di natura amministrativa, riguardano tutte le domande di rimborso presentate dai beneficiari, relativamente a ciascuna linea di intervento.

In particolare sulla base della summenzionata tipologia di interventi (cfr. Cap. 2.1.1 Selezione degli interventi, pag.4), le modalità di verifica si articoleranno distintamente per:

- A) Erogazioni finanziarie e servizi alle imprese;

- B) Opere pubbliche a bando;

- C) Acquisizione di beni e servizi a titolarità regionale.

- D) Operazioni di Ingegneria Finanziaria.

Le operazioni sopra menzionate potranno comportare una o più domande di rimborso e ciascuna sarà sottoposta a controllo amministrativo di primo livello.

L’acquisizione delle domande di rimborso avverrà attraverso dichiarazione cartacea, secondo la modulistica e i relativi allegati previsti dai corrispondenti bandi attuativi regionali.

Regione Liguria – POR Competitività (anni 2007-2013): Manuale delle procedure di gestione e controllo di primo livello Pag. - 14

Una prima verifica sulla completezza della documentazione di rendicontazione, se già agli atti del Settore, sarà svolta dall’UCO, l’unità di controllo di primo livello eseguirà, quindi, le verifiche documentali secondo la seguente articolazione.

In particolare sono effettuate verifiche relative a:

Il rispetto dei criteri di selezione nella definizione degli interventi ammessi a finanziamento;

il rispetto della normativa in materia di appalti, servizi, forniture, aiuti di Stato;

la conformità e l’idoneità della spesa dichiarata rispetto al progetto d’investimento ammesso

a finanziamento;

il rispetto delle altre condizioni e obblighi prescritti dal bando.

le rendicontazioni di spesa;

l’effettività dei pagamenti eseguiti;

la completezza e correttezza formale e sostanziale della documentazione prodotta.

A) Erogazioni finanziarie e servizi alle imprese.

Per quanto attiene la prima domanda di rimborso (anticipo), la domanda intermedia (acconto) e la domanda finale (rendiconto), le verifiche riguarderanno i seguenti aspetti:

1. Controllo sugli aspetti amministrativi e finanziari relativi alla totalità della documentazione di spesa;

2. Controlli sulla conformità delle spese rispetto delle norme comunitarie e nazionali;

3. Verifiche sulle variazioni intervenute e sul rispetto delle prescrizioni del bando.

Nel caso di riscontrate significative anomalie in sede di verifica amministrativa, in qualunque delle tre possibili fasi (anticipo, acconto e saldo), si procederà – su impulso dell’unità di controllo – ad apposite verifiche in loco, eventualmente – a seconda dei casi – anche senza necessità di preavviso.

Le verifiche saranno effettuate mediante l’utilizzo di apposita check-list – A1) per la tipologia di intervento in oggetto – allegata al presente manuale.

Nel caso di gestione di attività affidata ad Organismi Intermedi (es.Filse), gli stessi dovranno garantire, oltre all’attività di gestione, anche le attività di controllo di primo livello, dotandosi di un’unità di controllo indipendente rispetto agli uffici che effettuano la gestione.

L’organismo intermedio dovrà presentare all’Autorità di Gestione entro il 30 aprile di ogni anno una relazione dettagliata sui controlli effettuati e loro esiti distinta per misure di intervento.

Rientrano in tale tipologia di intervento tutte le altre erogazioni finanziarie a soggetti pubblici non rientranti nella definizione di opere pubbliche (ad es. azioni 2.1 e 2.2)

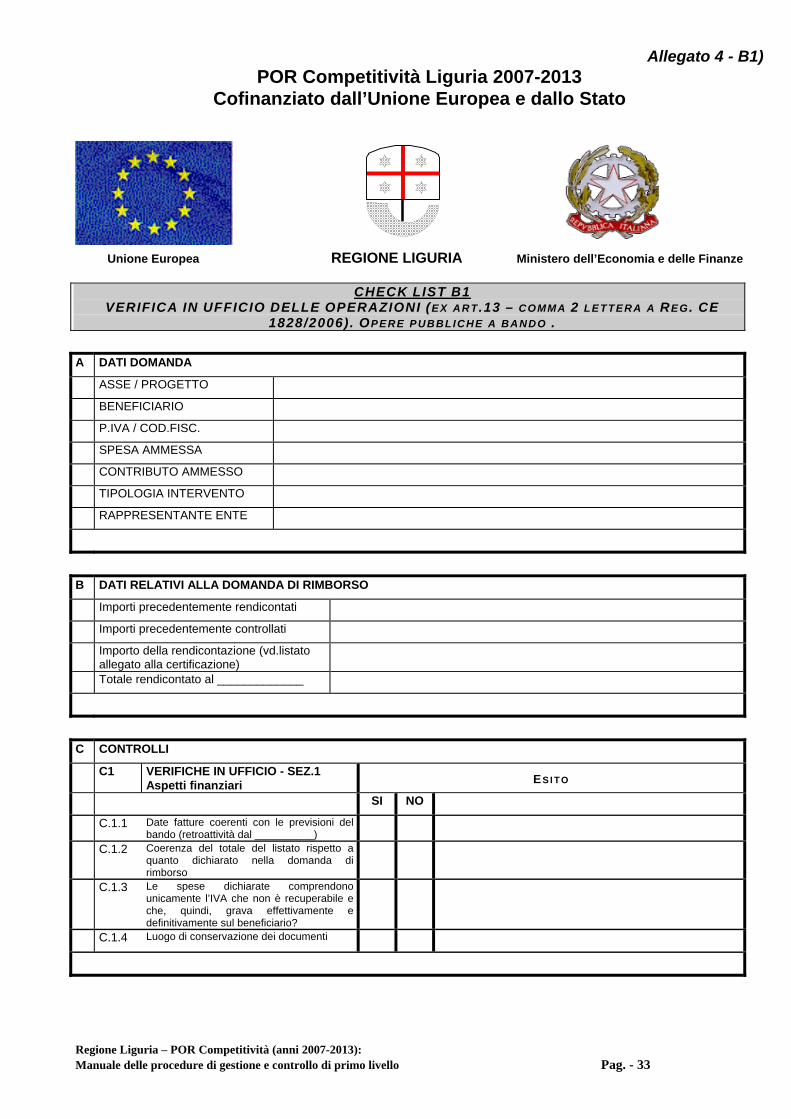

B) Opere pubbliche a bando.

Per quanto attiene le domande di rimborso presentate in relazione alla tipologia B) Opere pubbliche a bando le verifiche documentali riguarderanno i seguenti aspetti:

1. Controllo sugli aspetti amministrativi e finanziari relativi alla documentazione prodotta con riguardo ad un campione di spese;

2. Verifiche sulle variazioni intervenute, sul rispetto delle eventuali prescrizioni del bando, sull’avvenuto collaudo, se previsto e sulla regolare esecuzione dei lavori.

Nell’ambito dei controlli documentali, in relazione ai successivi avanzamenti di spesa di opere e lavori, si procederà ad acquisire , in relazione ai successivi avanzamenti di spesa, oltre a fatture e mandati quietanzati, anche i relativi SAL e certificati di pagamento. L’acquisizione di S.A.L. e certificati di pagamento è finalizzata esclusivamente all’esigenza di supportare, sotto il profilo meramente documentale, le fatture di spesa con la relativa idonea documentazione, senza un esame

Regione Liguria – POR Competitività (anni 2007-2013): Manuale delle procedure di gestione e controllo di primo livello Pag. - 15

degli stessi, già insito nelle attività del Responsabile unico del Procedimento della stazione appaltante.

Con riferimento all’esame delle singole spese relative a ciascun intervento si procederà, di volta in volta, nel corso dell’esame dei rendiconti parziali, alla verifica della loro ammissibilità all’interno delle voci di spesa previste, mentre in sede di rendicontazione finale si esaminerà anche il rispetto dei massimali previsti, nell’ambito del decreto di concessione, per ciascuna voce di spesa.

Il campione di spese da verificare sarà determinato come segue. Per ogni verifica sarà esaminato il 20% delle fatture, con un minimo di 3; le prime due fatture saranno quelle di importo più elevato e dalla terza in avanti si procederà con estrazione casuale.

In caso di inammissibilità delle spese verificate, le stesse non potranno oltrepassare il “tasso di materialità” consentito, pari al 2% della spesa controllata. Oltre tale soglia l’errore non sarà ritenuto occasionale e si procederà all’estensione del campione al 40%.

Al pervenire della domanda finale di saldo si procederà all’esame della documentazione residua non ancora esaminata durante i precedenti controlli.

Sarà inoltre effettuato un controllo amministrativo sul rispetto delle procedure relative all’aggiudicazione degli appalti, di norma nella loro fase iniziale, che sarà effettuato in fase distinta e separata rispetto alle sopracitate verifiche, attraverso una apposita check-list.

Le verifiche saranno effettuate mediante l’utilizzo di apposita check-list - B1), B1.2) e B4) per la tipologia di intervento in oggetto – allegate al presente manuale.

Ad ultimazione di ogni verifica si procederà, a cura dei verificatori a:

- compilare e sottoscrivere le relative check-list;

- comunicare all’Unità di monitoraggio gli estremi del controllo per la dovuta registrazione sul sistema informatizzato SIRGIL;

- trasmettere copia delle check list all’UCO.

C) Acquisizione di beni e servizi a titolarità regionale.

Per quanto attiene le domande di rimborso presentate in relazione all’acquisizione di beni e servizi a titolarità regionale, le verifiche riguarderanno i seguenti aspetti:

1. Controllo sugli aspetti amministrativi e finanziari relativi alla documentazione prodotta;

2. Verifiche sulle variazioni intervenute, sul rispetto delle eventuali prescrizioni del bando, sull’avvenuto collaudo, se previsto e sulla regolare esecuzione dei lavori (mediante esame dei S.A.L.).

Durante ciascuna verifica verranno esaminate la totalità dei documenti di spesa e le relative quietanze rendicontate fino a tale momento.

Sarà inoltre effettuato un controllo amministrativo sul rispetto delle procedure relative all’aggiudicazione degli appalti, di norma nella loro fase iniziale, che sarà effettuato in fase distinta e separata rispetto alle sopracitate verifiche, attraverso una apposita check-list .

Le verifiche saranno effettuate mediante l’utilizzo di apposite check-list – C1) e C3) per la tipologia di intervento in oggetto – allegate al presente manuale.

Ad ultimazione di ogni verifica si procederà, a cura dei verificatori a:

- compilare e sottoscrivere le relative check-list;

- comunicare all’Unità di monitoraggio gli estremi del controllo per la dovuta registrazione sul sistema informatizzato SIRGIL;

Regione Liguria – POR Competitività (anni 2007-2013): Manuale delle procedure di gestione e controllo di primo livello Pag. - 16

- trasmettere copia delle check list all’UCO.

D) Operazioni di Ingegneria Finanziaria.

Gli strumenti di Ingegneria finanziaria si caratterizzano per alcuni elementi di innovazione e di stimolo del mercato finanziario privato verso forme tecniche di finanziamento scarsamente praticate, in particolare per le PMI, che possono essere sintetizzate nel coinvolgimento finanziario del sistema privato, nell’utilizzo di modalità di agevolazione di tipo rotativo, nella attivazione di tecniche di finanziamento non tipiche per le PMI, nell’utilizzo di nuove modalità di garanzia pubblica su portafogli di crediti. Le verifiche sono effettuate direttamente presso i soggetti realizzatori, piuttosto che nei confronti degli utilizzatori finali, già assoggettati ai controlli proprio da parte dei gestori medesimi. Le verifiche vengono effettuate attraverso la compilazione delle check-list

2.7.6 VERIFICHE IN LOCO

Sulla base di quanto previsto dall’art.13, comma 2, lettera b, del Reg. CE n.1828/2006 sono previste, oltre alla verifica su tutte le domande di pagamento, verifiche in loco di singole operazioni finanziate.

Le fasi del controllo possono essere schematizzate come segue:

il campionamento;

la fase documentale (con raccolta documenti, dati e informazioni direttamente dall’UCO

ovvero dall’Ufficio di gestione dell’O.I.);

la fase di verifica in loco;

la redazione di apposite check list e di scheda di sopralluogo;

la comunicazione di eventuale irregolarità all’AdG;

l’archiviazione delle posizioni (diretta - in relazione a quelle per le quali non vi sono

segnalazioni - e a seguito degli adempimenti da parte dell’AdG per quanto riguarda i casi

con rilevazione di irregolarità).

2.7.7 CAMPIONAMENTO

Le operazioni fanno riferimento alle singole linee di intervento e le modalità di campionamento sono personalizzate a seconda della tipologia delle stesse ed in particolare in funzione della natura dei beneficiari e, di conseguenza, del livello di rischio correlato.

In fase di prima attuazione si ritiene di dover correlare – limitatamente alla sola tipologia A) Erogazioni finanziarie e servizi alle imprese - il valore percentuale del campionamento alla dimensione finanziaria di ciascuna attività.

Sulla base delle risultanze dei primi cicli di controlli si provvederà ad una analisi del rischio mirata al fine di diversificare l’incidenza percentuale dei controlli sulla base dei diversi tassi di rischiosità emersi da tali verifiche.

Le verifiche saranno articolate come segue.

A) Erogazioni finanziarie e servizi alle imprese.

1) In caso di aziende beneficiarie di contributo in regime “de minimis”, i controlli saranno effettuati, attraverso la compilazione dell’apposita check-list A2), secondo i seguenti criteri:

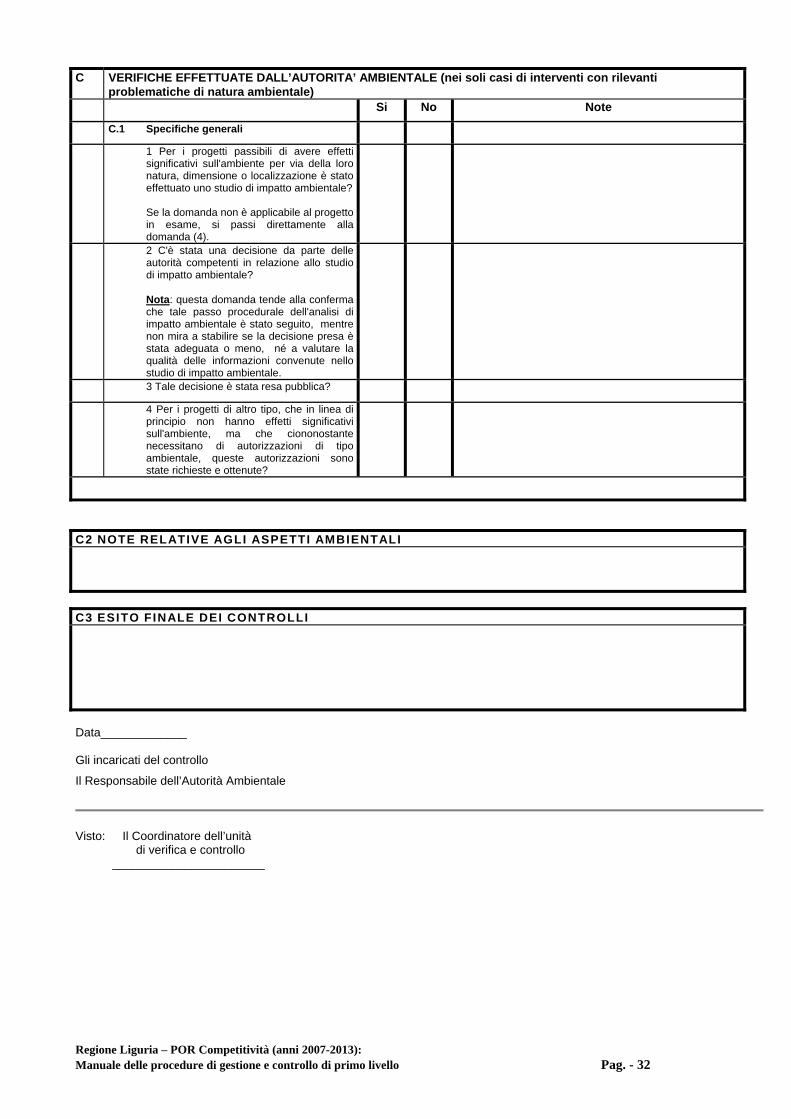

- tutti gli interventi che presentino rilevanti problematiche di natura ambientale, in tale ambito verrà appositamente redatta un’ulteriore check-list per i controlli in loco – A3) a cura dell’Autorità Ambientale;

- verifica su n campione selezionato con criteri di casualità pari al 30% delle imprese alle quali è stato concesso un contributo pari a 200.000,00 euro;

Regione Liguria – POR Competitività (anni 2007-2013): Manuale delle procedure di gestione e controllo di primo livello Pag. - 17

- verifica su un campione selezionato con criteri di casualità pari al 20% delle imprese alle quali è stato concesso un contributo di importo superiore a 75.000,00 euro e inferiore a 200.000,00 euro;

- verifica su un campione selezionato con criteri di casualità pari al 5% delle imprese alle quali è stato concesso un contributo fino a 75.000,00 euro;

2) In caso di aziende beneficiarie di aiuti in esenzione o regime notificati, i controlli saranno effettuati,

sempre attraverso la compilazione dell’apposita check-list A2), secondo i seguenti criteri:

- tutte le imprese i cui programmi di intervento presentino rilevanti problematiche di natura ambientale, in tale ambito verrà appositamente redatta un’ulteriore check-list per i controlli in loco – A3) a cura dell’Autorità Ambientale;

- tutte le imprese alle quali è stato concesso un finanziamento superiore a 500.000,00 euro;

- verifica su un campione selezionato con criteri di casualità pari al 30% delle imprese alle quali è stato concesso un finanziamento tra 250.000,00 euro e fino 500.000,00 euro;

- verifica su un campione selezionato con criteri di casualità pari al 20% delle imprese alle quali è stato concesso un contributo superiore a 75.000,00 euro e inferiore a 250.000,00 euro;

- verifica su un campione selezionato con criteri di casualità pari al 5% delle imprese alle quali è stato concesso un contributo fino a 75.000,00 euro;

In aggiunta alle verifiche sopra indicate, sulla base degli esiti dei primi cicli di controlli effettuati, si procede ad un’analisi del rischio finalizzata ad allineare le percentuali di verifica e controllo a livelli di controllo costantemente aderenti al profilo di rischiosità delle operazioni effettuate, al fine di rendere omogenee le analisi sui vari Bandi e creare serie storiche paragonabili tra loro. Ciò attraverso i seguenti parametri semplici, oggettivi e applicabili ai diversi bandi: 1. percentuale di controlli in loco non positivi 2. percentuale di disimpegno rilevata A) 1. Parametro 1 - Percentuale di controlli in loco non positivi Sulla base dell’incidenza percentuale dei controlli in loco non positivi rilevati per ciascun Bando dall’apertura dello stesso sino al periodo oggetto di campionamento ai fini dei controlli in loco precedente a quello oggetto di estrazione viene applicato un parametro di incremento della percentuale di estrazione del campione. Calcolo della percentuale di controlli in loco non positivi dall’apertura del Bando sino al periodo oggetto di campionamento ai fini dei controlli in loco precedente a quello oggetto di estrazione:

Numero di controlli in loco non positivi dall’apertura del Bando sino al periodo oggetto di campionamento ai fini dei controlli in loco precedente a quello oggetto di estrazione

Numero di controlli in loco complessivi dall’apertura del Bando sino al periodo oggetto di campionamento ai fini dei controlli in loco precedente a quello oggetto di estrazione

Percentuale di controlli in loco non positivi dall’apertura del Bando sino al periodo oggetto di campionamento ai fini del controllo in loco precedente a quello oggetto di estrazione

Tale percentuale di controlli in loco non positivi relativi al periodo precedente a quello oggetto di estrazione si traduce in un incremento della percentuale di campionamento nel periodo oggetto di estrazione sulla base della seguente tabella: Percentuale di controlli non positivi tra o e 5% Nessun incremento della percentuale di controllo Percentuale di controlli non positivi tra 5 e il 25% Incremento della percentuale di controllo pari al 1% Percentuale di controlli non positivi tra 25 e 50% Incremento della percentuale di controllo pari al 2%

Regione Liguria – POR Competitività (anni 2007-2013): Manuale delle procedure di gestione e controllo di primo livello Pag. - 18

Percentuale di controlli non positivi oltre 50% Incremento della percentuale di controllo pari al 4% A) 2 Parametro 2 - Percentuale di disimpegno rilevata Sulla base della percentuale di disimpegno rilevata sull’universalità delle pratiche erogate a saldo oggetto di campionamento ai fini dei controlli in loco dalla data di apertura del Bando sino al periodo oggetto di campionamento precedente a quello oggetto di estrazione viene applicato un parametro di incremento della percentuale di estrazione del campione. Calcolo della percentuale di disimpegno relativa all’universalità delle pratiche erogate a saldo oggetto di campionamento ai fini dei controlli in loco dall’apertura del Bando sino al periodo oggetto di campionamento precedente a quello oggetto di estrazione:

Importo “concesso”, relativo all’universalità delle pratiche erogate a saldo oggetto di campionamento ai fini dei controlli in loco, dalla data di apertura del Bando sino al periodo oggetto di campionamento precedente a quello oggetto di estrazione

Importo disimpegnato relativo alle operazioni di cui sopra Percentuale di disimpegno dalla data di apertura del Bando sino al periodo oggetto di

campionamento precedente a quello oggetto di estrazione Tale percentuale di disimpegno relativa al periodo precedente a quello oggetto di estrazione si traduce in un incremento della percentuale di campionamento nel periodo oggetto di estrazione sulla base della seguente tabella: Percentuale di disimpegno tra 0 e 3% Nessun incremento della percentuale di controllo Percentuale di disimpegno tra 3 e 10% Incremento della percentuale di controllo pari al 2% Percentuale di disimpegno tra 10% e 20% Incremento della percentuale di controllo pari al 4% Percentuale di disimpegno oltre 20% Incremento della percentuale di controllo pari al 8% L’incremento percentuale ottenuto applicando il parametro 1 viene sommato all’incremento percentuale ottenuto applicando il parametro 2 dando luogo alla percentuale aggiuntiva da applicare al Bando analizzato per tutte le fasce di dimensione finanziaria.

B) Opere pubbliche a bando

In caso di interventi riguardanti opere pubbliche a bando, inoltre, i controlli riguarderanno la totalità dei progetti previsti dal programma. Per gli interventi di importo superiore a un milione di euro, in via generale, si procederà, a rotazione, ad almeno due controlli in loco nell’arco della vita di realizzazione di ciascun progetto, al fine di poter verificare l’intervento sia in itinere che in fase conclusiva.

Per i programmi di intervento che presentino rilevanti problematiche di natura ambientale, in tale ambito verrà appositamente redatta un’ulteriore check-list per i controlli in loco – B3) a cura dell’Autorità Ambientale.

Tuttavia, con riguardo a interventi più contenuti in termini di risorse finanziarie e con un’ampia platea di beneficiari, quali le seguenti sottomisure: 2.1.a/2.1.b/2.1.2.a (Produzione energia rinnovabile/Parchi/Efficienza energetica (13,7 M€); 4.2 Valorizzazione e fruizione della Rete Natura 2000 (3 M€) si applicano procedure basate sui seguenti elementi di analisi del rischio. Verifica di tutti i progetti rientranti nelle seguenti condizioni: Particolari situazioni di delicatezza sotto il profilo d’impatto ambientale; Finanziamento pari o superiore alla soglia per appalti pubblici di forniture e servizi (€ 200.000,00);

Regione Liguria – POR Competitività (anni 2007-2013): Manuale delle procedure di gestione e controllo di primo livello Pag. - 19

Analisi del livello di rischiosità associato alla tipologia del beneficiario, come segue: - Rischiosità media: Ente pubblico beneficiario, definibile A1, con attribuzione di un valore pari a 0,6 ( a titolo esemplificativo: organismo di diritto pubblico così come definito dall’art.3, c.26 del D.Lgs. 163/2007, soggetto a prevalente capitale pubblico); - Rischiosità bassa: Amministrazione pubblica beneficiario, definibile A2, con attribuzione di un valore pari a 0,5 (Regione, compreso il settore regionale allargato, ed Enti locali anche nelle forme previste dal D.Lgs.267/2000 e successive modificazioni). Analisi del livello di rischiosità in funzione dell’ammontare del finanziamento concesso, come segue: - Classe d’interventi per entità finanziaria, che abbiano ottenuto un finanziamento d’importo inferiore a € 200.000,00 e pari o superiore a € 100.000,00, definibile come F1, con attribuzione di valore 0,8 - Classe di interventi per entità finanziaria, che abbiano ottenuto un finanziamento di importo inferiore a € 100.000,00 e pari o superiore a € 20.000,00, definibile come F2, con attribuzione di valore 0,5; - Classe di interventi per entità finanziaria, che abbiano ottenuto un finanziamento di importo inferiore a € 20.000,00, definibile come F3, con attribuzione di valore 0,1. Sulla base di quanto enunciato l’analisi dei rischi consente di determinare il campione delle operazioni concluse da sorteggiare nell’ambito di ciascun blocco di interventi, ricompreso tra due certificazioni consecutive, quale diretta conseguenza del prodotto tra la rischiosità dei beneficiari e quella delle classi di intervento. Ad esempio nel caso di un operazioni di enti locali, A2, relativi alla classe di interventi tra 100.000,00 e 20.000,00, F2, la percentuale delle operazioni da sorteggiare sarà pari al 25% (0,5x0,5). Nell’ambito di tale metodologia si procede a richiedere – qualora non già prevista – idonea documentazione finale fotografica, per gli interventi eventualmente non oggetto di verifica in loco. Le percentuali sopra indicate devono essere applicate in sede preventiva sugli interventi ultimati in fase, di volta in volta, preventiva alle varie certificazioni di spesa effettuate durante il corso dell’anno.

Nell’ambito della verifica in loco vengono esaminati gli originali delle fatture e dei mandati di pagamento quietanzati con le copie acquisite agli atti, nel solo caso in cui le stesse non siano già conformi agli originali.

C) Acquisizione di beni e servizi a titolarità regionale.

In caso di acquisizione di beni e servizi a titolarità regionale, i controlli riguarderanno la totalità dei progetti previsti dal programma.

D) Operazioni di Ingegneria finanziaria.

In caso di presentazione di domande sugli strumenti di Ingegneria i controlli avverranno attraverso un campionamento effettuato con cadenza predeterminata a livello annuale.

2.7.8 VERIFICHE SUL CAMPIONE ESTRATTO

Le attività possono essere effettuate tanto in itinere (per interventi non ancora ultimati) quanto ex-post (per gli interventi conclusi).

I sopralluoghi sono pianificati in anticipo, con segnalazioni al beneficiario del progetto. Inoltre, nel caso che la documentazione in proprio possesso sia ritenuta insufficiente, l’Unità di controllo avanza formale richiesta di integrazione della medesima, in modo che all’atto del sopralluogo sia chiaro il quadro di insieme e che l’operazione di verifica possa essere efficace.

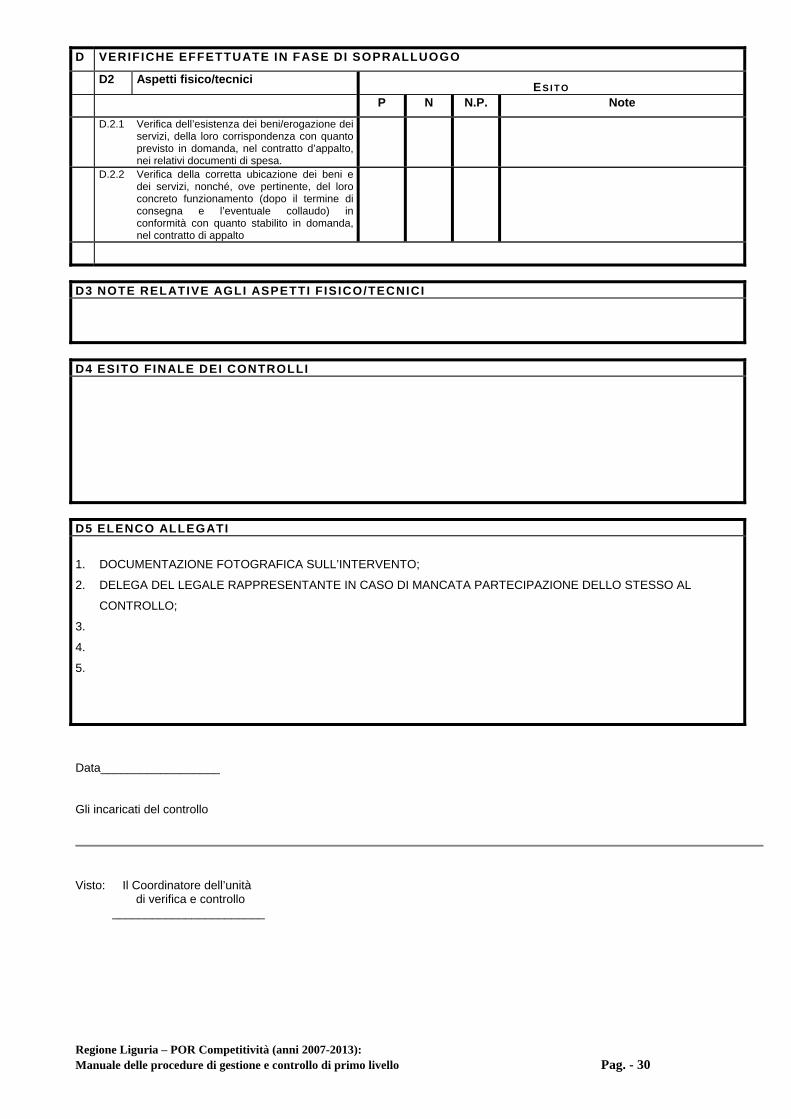

Nel corso del sopralluogo, vengono in particolare verificate:

la conformità della documentazione esibita rispetto agli originali dei titoli di spesa e della

documentazione tecnica;

la corrispondenza del bene o servizio rispetto a quello ammesso a finanziamento ed alla

documentazione contabile prodotta.

Regione Liguria – POR Competitività (anni 2007-2013): Manuale delle procedure di gestione e controllo di primo livello Pag. - 20

Viene inoltre garantita, per ogni sopralluogo:

(prevalentemente per le opere pubbliche) raccolta di documentazione fotografica ed in

particolare della presenza dei cartelloni di cantiere e/o delle targhe finali per gli interventi

di natura e dimensione finanziaria per i quali scatta l’obbligo;

la redazione di scheda di sopralluogo controfirmato dal legale rappresentante del

beneficiario.

la redazione della check list relativa al controllo in loco

Qualora, nel corso delle verifiche, emergessero irregolarità di qualsiasi natura, l’Unità di controllo (Ufficio nel caso dell’O.I.) informa debitamente l’AdG che provvede agli adempimenti del caso.

2.7.9 LE MODALITA’ DI ESECUZIONE DEI CONTROLLI IN LOCO

L’esecuzione dei controlli in loco avviene previa comunicazione ai diretti interessati con indicazione

delle relative modalità e tempistica (la modalità prevede contatto verbale con il diretto referente del

soggetto beneficiario, unitamente – se possibile - a comunicazione di conferma e-mail).

All’uopo sono approntate (cfr. schede allegate):

apposite Check-list delle attività/voci di controllo A2), A3), B2), B3) C2);

scheda di sopralluogo.

Anche ad ultimazione di ogni verifica a campione si procederà, a cura dei verificatori, a:

- compilare e sottoscrivere le check-list;

- comunicare all’Unità di monitoraggio gli estremi del controllo per la dovuta registrazione sul sistema informatizzato SIRGIL;

- trasmettere copia della check list all’UCO.

2.7.10 CHECK LIST PER I CONTROLLI DI PRIMO LIVELLO

L’attività di verifica e controllo ora descritta verrà condotta utilizzando le seguenti checklist riportate in appendice al presente manuale:

- Allegato 1 - A1) Check list per verifica in ufficio delle operazioni (ex art.13 – comma 2 lettera a Reg. CE 1828/2006) per Erogazioni finanziarie e servizi alle imprese;

- Allegato 2 - A2) Check list per verifica in loco delle operazioni (ex art.13 – comma 2 lettera b Reg. CE 1828/2006) per Erogazioni finanziarie e servizi alle imprese;

- Allegato 3 – A3) Check list per verifica in loco delle operazioni (ex art.13 – comma 2 lettera b Reg. CE 1828/2006) per Erogazioni finanziarie e servizi alle imprese relativamente agli aspetti ambientali;

- Allegato 4 - B1) Check list per verifica in ufficio delle operazioni (ex art.13 – comma 2 lettera a Reg. CE 1828/2006) per Opere pubbliche a Bando;

- Allegato 5 - B2) Check list per verifica in loco delle operazioni (ex art.13 – comma 2 lettera b Reg. CE 1828/2006) per Opere pubbliche a Bando;

- Allegato 6 – B3) Check list per verifica in loco delle operazioni (ex art.13 – comma 2 lettera b Reg. CE 1828/2006) per Opere pubbliche a Bando relativamente agli aspetti ambientali;

- Allegato 7 – B4) Check list per verifica procedura appalti per opere pubbliche a bando.

- Allegato 8 - C1) Check list per verifica in ufficio delle operazioni (ex art.13 – comma 2 lettera a Reg. CE 1828/2006) per Acquisizione di beni e servizi a titolarità regionale.

- Allegato 9 - C2) Check list per verifica in loco delle operazioni (ex art.13 – comma 2 lettera b Reg. CE 1828/2006) per Acquisizione di beni e servizi a titolarità regionale.

Regione Liguria – POR Competitività (anni 2007-2013): Manuale delle procedure di gestione e controllo di primo livello Pag. - 21

- Allegato 10 – C3) Check list per verifica procedura appalti per Acquisizione di beni e servizi a titolarità regionale.

- Allegato 11 - Scheda sopralluogo

Le checklist in questione sono state redatte ispirandosi, tra l’altro, anche al documento sviluppato

dall’IGRUE e condiviso con i Servizi comunitari della DG Regio, inviato alle AdG con la nota del

Ministero dell’Economia e delle Finanze n. 139158 del 27.11.2008.

Le check list sono articolate attraverso:

- una sezione iniziale di inquadramento del progetto e del soggetto attuatore;

- una sezione relativa ai controlli, distinti tra amministrativi, finanziari e fisici;

- una sezione conclusiva sugli esiti dei controlli.

Tale sezione conclusiva conterrà tutti gli idonei elementi valutativi atti a racchiudere all’interno

della check list i contenuti tipici dei verbali, pertanto non previsti nel caso in questione.

2.7.11 ESITO DELLE VERIFICHE

Le procedure di verifica previste dalle diverse check list contemplano un esito di conformità o non

conformità, che deve necessariamente tradursi in una valutazione di natura numerica, in grado

così di definire in maniera semplice e chiara l’esito della verifica.

La graduazione degli esiti di conformità e non conformità consente di collegare a ciascuna soglia

le necessarie azioni di rettifica, definendo così un preciso iter per le eventuali azioni correttive.

In caso di non conformità lievi si procederà a comunicazioni formali, con l’indicazione delle

necessarie prescrizioni. Si procederà, invece, alla revoca del finanziamento nei casi più gravi, ai

quali corrisponde il livello due.

Esito Livello Effetto

Conforme 0 Nullo

Non conformità lieve 1 Prescrizione

Non conformità grave 2 Revoca

In caso di anomalie significative, in attesa della loro risoluzione, saranno immediatamente

sospese le imputazione delle domande di rimborso in atto e i relativi procedimenti di liquidazione

ai soggetti beneficiari, che verranno riattivate una volta definite positivamente le cause di non

conformità.

Le non conformità saranno indicate all’interno delle check list, consegnate in copia all’UCO e al

responsabile del monitoraggio (cfr. par. 2.4.5 e 2.4.9). Le rettifiche finanziarie discendenti dalle

verifiche saranno indicate nella scheda dei controlli di primo livello prevista nel sistema Sirgil.

2.7.12 PROCEDURA DI CODIFICA DELLE IRREGOLARITÀ RILEVATE NEI PROGETTI POR FESR

2007/2013 Qualora nel corso delle attività di controllo di primo livello dovessero emergere irregolarità connesse alla domanda oggetto di verifica, si procederà alla valutazione degli eventuali elementi di non conformità secondo il percorso operativo codificato nel Manuale delle procedure di Gestione e Controllo di primo livello e definito al paragrafo 2.4.11.

Regione Liguria – POR Competitività (anni 2007-2013): Manuale delle procedure di gestione e controllo di primo livello Pag. - 22

Nel caso in cui a seguito di rilevate non conformità emergano situazioni di irregolarità, comportanti conseguenti rettifiche finanziarie, le stesse dovranno essere codificate secondo i codici e le descrizioni indicate nella casella sotto riportata, anche al fine di poter consentire, nel tempo, un’aggregazione delle casistiche per tipo e macoaree di infrazione. Tali codifiche dovranno essere opportunamente registrate sia nella scheda di controlli di primo livello prevista nel sistema Sirgil, sia in tutte le eventuali conseguenti comunicazioni/registrazioni anche a cura dell’Autorità di Certificazione.

Codice Macroarea

Descrizione Macroarea Codice

Tipo Irregolarità

Descrizione Tipo Irregolarità

1 Irregolarità concernenti la contabilità dell'operazione finanziata

101 Assenza di rendiconto

1 Irregolarità concernenti la contabilità dell'operazione finanziata

102 Contabilità non corretta

1 Irregolarità concernenti la contabilità dell'operazione finanziata

104 Contabilità non presentata

1 Irregolarità concernenti la contabilità dell'operazione finanziata

199 Altri casi di contabilità irregolare

2 Irregolarità concernenti la documentazione relativa all'operazione finanziata

204 Documenti commerciali non corretti

2 Irregolarità concernenti la documentazione relativa all'operazione finanziata

205 Documenti commerciali falsificati

2 Irregolarità concernenti la documentazione relativa all'operazione finanziata

206 Certificati insufficienti, falsificati

2 Irregolarità concernenti la documentazione relativa all'operazione finanziata

207 Richiesta di aiuto incorretta o incompleta

2 Irregolarità concernenti la documentazione relativa all'operazione finanziata

208 Domanda di aiuto falsificata

2 Irregolarità concernenti la documentazione relativa all'operazione finanziata

210 Documenti di supporto mancanti o incompleti

2 Irregolarità concernenti la documentazione relativa all'operazione finanziata

211 Documenti di supporto non corretti

2 Irregolarità concernenti la documentazione relativa all'operazione finanziata

213 Documenti di supporto falsificati

2 Irregolarità concernenti la documentazione relativa all'operazione finanziata

214 Certificati falsi o falsificati

2 Irregolarità concernenti la documentazione relativa all'operazione finanziata

299 Altri casi di documenti irregolari

4 Irregolarità concernenti i soggetti beneficiari 401 Identità irregolare

4 Irregolarità concernenti i soggetti beneficiari 402 Impresa inesistente

4 Irregolarità concernenti i soggetti beneficiari 403 Descrizione inesatta dell’impresa

4 Irregolarità concernenti i soggetti beneficiari 405 Cessazione, vendita o riduzione irregolari

4 Irregolarità concernenti i soggetti beneficiari 407 Non rispetto delle quote, delle soglie

Regione Liguria – POR Competitività (anni 2007-2013): Manuale delle procedure di gestione e controllo di primo livello Pag. - 23

Codice Macroarea

Descrizione Macroarea Codice

Tipo Irregolarità

Descrizione Tipo Irregolarità

4 Irregolarità concernenti i soggetti beneficiari 408 Impresa non avente le qualità richieste

4 Irregolarità concernenti i soggetti beneficiari 411 Dichiarazione di perdite o danni fittizi

4 Irregolarità concernenti i soggetti beneficiari 499 Altre irregolarità da parte dell’impresa

5 irregolarità concernenti movimentazioni non conformi

503 Sviamento di destinazione

5 irregolarità concernenti movimentazioni non conformi

599 Altri movimenti non conformi

6 Irregolarità concernenti il diritto all'aiuto 601 Mancato rispetto dei termini

6 Irregolarità concernenti il diritto all'aiuto 605 Dichiarazione assente o tardiva

6 Irregolarità concernenti il diritto all'aiuto 606 Cumulo d’aiuti incompatibili

6 Irregolarità concernenti il diritto all'aiuto 608 Rifiuto del controllo

6 Irregolarità concernenti il diritto all'aiuto 609- Rifiuto del pagamento

6 Irregolarità concernenti il diritto all'aiuto 610 Contratto assente o non conforme

6 Irregolarità concernenti il diritto all'aiuto 611 Diverse richieste per lo stesso obiettivo

6 Irregolarità concernenti il diritto all'aiuto 614 Violazione delle norme concernenti i pubblici appalti

6 Irregolarità concernenti il diritto all'aiuto 699 Altre irregolarità concernenti il diritto all’aiuto

La presente codifica sarà soggetta ad eventuali integrazioni, dopo una fase di prima attuazione, qualora dovessero emergere in corso d’opera casistiche non già preventivate e censite.

Si presente che la codifica risulta discontinua nella numerazione in quanto la stessa fa riferimento, in relazione ai soli casi ritenuti coerenti con il Programma, al codifica del documento “Descrizione dei dati dei controlli da trasmettere al sistema IGRUE” versione 1 – 4 ottobre 2011

2.7.13 FOLLOW UP

Nell’ambito del sopra citato sistema Sirgil, pertanto, verranno annotati gli estremi di ciascun

controllo, sia documentale, che in loco, relativo a ciascun progetto esaminato. Contestualmente

verranno indicati anche gli esiti dei controlli; ogni controllo consentirà di gestire la definizione delle

problematiche emerse nei controlli precedenti.

A seguito del caricamento dei controlli sul sistema informatico, sarà possibile:

- definire per tipologia soggetti attuatori “a rischio”;

- classificare per livello di esito gli interventi;

- valutare, conseguentemente, possibili modifiche alle metodologie di campionamento, in

relazione alle annualità successive.

Regione Liguria – POR Competitività (anni 2007-2013): Manuale delle procedure di gestione e controllo di primo livello Pag. - 24

Sarà, altresì, valutata l’opportunità di adottare, sulla scorta delle eventuali irregolarità riscontrate,

opportune azioni di comunicazione preventiva per evidenziare ai beneficiari elementi di

delicatezza cui prestare particolare attenzione, con riguardo agli aspetti amministrativi, finanziari e

fisici degli interventi.

2.7.14 PROGRAMMA TEMPORALE

Le attività di controllo sono eseguite in modalità continua tanto per le operazioni gestite dall’O.I.

quanto per quelle coordinate dall’Unità di controllo dell’AdG.

In particolare sono effettuate in relazione alle operazioni registrate sul sistema di monitoraggio e

quindi:

con aggiornamento continuo per quanto riguarda l’O.I.

con aggiornamento bimestrale del campione (in linea quindi con la cadenza di registrazione sul

sistema di monitoraggio) per gli interventi seguiti dagli UCO (in prevalenza interventi

infrastrutturali).

2.7.15 CONTROLLO SULLA STABILITA’ DELLE OPERAZIONI

Le attività di controllo si estenderanno, a campione, tramite eventuale questionario, alla verifica di

stabilità delle operazioni, con la verifica che non abbiano subito modifiche sostanziali tali da alterare

la natura o le modalità di esecuzione, procurare indebito vantaggio a impresa o ente pubblico o che

risulti un cambiamento della natura della proprietà di infrastruttura o dalla cessazione di un’attività

produttiva.

In tal senso, tra gli obblighi da sottoscrivere in fase di presentazione della domanda, sarà incluso –

per il legale rappresentante del beneficiario – quello di rendersi disponibile per qualsiasi controllo,

sopralluogo o compilazione di questionario, nei 5 anni successivi al completamento dell’intervento.

Regione Liguria – POR Competitività (anni 2007-2013): Manuale delle procedure di gestione e controllo di primo livello Pag. - 25

Allegato 1 - A1) POR Competitività Liguria 2007-2013

Cofinanziato dall’Unione Europea e dallo Stato

Unione Europea REGIONE LIGURIA Ministero dell’Economia e delle Finanze

CHECK LIST A1) VERIFICA IN UFFICIO DELLE OPERAZIONI (EX ART.13 – COMMA 2 LETTERA A REG. CE