manuale antiriciclaggio 2 - fisac-cgil.it · organizzativi, nei sistemi informatici di supporto e...

TRANSCRIPT

1

PREFAZIONE Ho scritto questo testo sulla base delle mie esperienze professionali nell’ambito dell’ Ufficio italiano dei cambi e poi della Banca d’Italia, per cercare di spiegare soprattutto quali siano gli strumenti previsti dalle norme al fine di prevenire la penetrazione del denaro di origine illecita nel circuito finanziario ed il conseguente inquinamento del sistema economico. Penso che una buona conoscenza delle norme sia un fatto importante, soprattutto per chi si trova in prima linea nell’azione di prevenzione, e quindi in particolare per i lavoratori del comparto bancario e finanziario. Ciò per diversi motivi. In primo luogo si tratta capire che queste norme, per quanto complesse, difficili a volte da mettere in pratica e con possibili ricadute anche sulle aziende e sui singoli lavoratori, sono un mezzo sempre più indispensabile nella lotta alla criminalità: a quella organizzata certo, ma anche a quella economico-finanziaria e - perché no – a quella “politica”, alimentata com’è dai flussi di denaro della corruzione; nonché alle sempre più frequenti commistioni tra i diversi tipi di criminalità. Allora in questa lotta non si può essere solo spettatori indignati la mattina leggendo il giornale o all’ora del tg ma, visto che si è coinvolti, non è meglio avere un’idea precisa di quello che si deve e si può fare ed assumerne coscientemente la responsabilità? In secondo luogo una maggiore consapevolezza può costituire una prima garanzia rispetto alle sanzioni (penali e amministrative), non certo lievi, che possono coinvolgere anche i singoli per l’inosservanza degli obblighi in capo agli operatori coinvolti nel sistema di prevenzione ed in particolare al comparto bancario e finanziario. Spesso le aziende vedono tali obblighi come antitetici alla ricerca del “budget”, spesso il rispetto è più formale che sostanziale, spesso sono insufficienti gli investimenti nei presidi organizzativi, nei sistemi informatici di supporto e nella formazione del personale. E spesso, di conseguenza, si verificano, ricadute sui singoli lavoratori per responsabilità che non sono essenzialmente loro. Allora conoscere bene le regole del gioco può consentire di rifiutare eventuali “proposte indecenti” che venissero dall’alto, di meglio difendersi di fronte ad eventuali contestazioni e di

2

rivendicare, anche e soprattutto attraverso le organizzazioni sindacali, il reale rispetto degli impegni richiesti alle aziende da parte della normativa antiriciclaggio. Buon antiriciclaggio a tutti.

3

INDICE

Cap. 1: CHE COS’E’ IL RICICLAGGIO

Cap. 2: IL CONTESTO INTERNAZIONALE Cap. 3: IL DLGS 231/2007

• LE AUTORITA’ CON RUOLO E RESPONSABILITA’ NELLA PREVENZIONE E NEL CONTRASTO

• I SOGGETTI DESTINATARI DEGLI OBBLIGHI

• IL PROCESSO DI “ADEGUATA VERIFICA”

• LA TRACCIABILITA’ DELLE OPERAZIONI: OBBLIGHI DI

REGISTRAZIONE E CONSERVAZIONE

• LA SEGNALAZIONE DELLE OPERAZIONI SOSPETTE

• LIMITAZIONI ALL’UTILIZZO DEL CONTANTE E DI TITOLI AL PORTATORE

• LE SANZIONI

• DISPOSIZIONI IN MATERIA DI ORGANIZZAZIONE E FORMAZIONE

Cap. 4: IL CONTRASTO AL FINANZIAMENTO DEL TERRORISMO Appendice n.1

Normativa Europea e Normativa Italiana – Cenni storici

Appendice n.2

Principali novità introdotte dal provvedimento BI in attuazione del DLGS 231/2007 -

istruzioni in materia di registrazione in AUI.

Appendice n .3

- Modalità di segnalazione

- Attività della UIF sulle segnalazioni pervenute

4

5

CHE COS’E’ IL RICICLAGGIO Partiamo da una definizione del reato in questione, anche se credo ormai si

possa parlare di una conoscenza abbastanza generalizzata del problema e delle

sue implicazioni a livello finanziario, economico e sociale: il riciclaggio è

dunque quel processo che consente di rendere disponibili in sicurezza i proventi

di altri reati precedentemente commessi (i cosiddetti “reati presupposto”),

trasformando quindi da potenziale a effettivo il potere d’acquisto del denaro

ricavato dalle attività criminali.

Si tratta di un processo complesso che ha necessità di transitare nella

generalità dei casi attraverso il circuito bancario e finanziario, travalicando

spessissimo i confini nazionali, e di trovare sbocco finale anche nel mondo della

produzione e dei servizi.

La grande e difficilmente stimabile entità del denaro di origine illecita in

circolazione finisce quindi per inquinare spesso l’economia legale, con effetti

distorsivi sulla concorrenza e sul corretto funzionamento dei mercati, Il

riciclaggio permette, in particolare, al crimine organizzato di avere a

disposizione una leva potente per il coinvolgimento di operatori e

amministratori disonesti, e costituisce un ulteriore efficace strumento, accanto

alla violenza e all’intimidazione, per il controllo del territorio.

La pericolosità a livello sociale del riciclaggio e il suo carattere transnazionale

spiegano perché sia universalmente considerato come un reato ad altro

rischio: e perché, quindi, accanto agli strumenti di repressione sia stata

considerata l’opportunità di un articolato sistema di prevenzione, inizialmente

circoscritto al sistema bancario e finanziario, con il successivo coinvolgimento

di alcuni comparti del mondo delle professioni (in particolare notai, avvocati

d’affari, commercialisti) e di operatori non propriamente finanziari (quali le

società di trasporto/custodia valori, le case da gioco, le case d’asta, il

6

commercio dell’oro lavorato e dei preziosi, le agenzie immobiliari), per la loro

suscettibilità a trovarsi di fronte a denaro di origine criminale e a operazioni

illecite. Lo scopo è quello di coinvolgere tutti questi soggetti in un processo di

vaglio della clientela e delle operazioni, che li responsabilizzi, trasformandoli

quasi in “guardiani” del sistema economico-finanziario legale. L’evoluzione

della normativa antiriciclaggio ha visto quindi via via un progressivo

spostamento del suo baricentro dalla collaborazione passiva (ovvero dal

rispetto di prescrizioni e divieti) a forme di collaborazione attiva, che

richiedono da parte dei soggetti coinvolti l’allestimento di specifici e idonei

presidi organizzativi attraverso monitorare le relazioni con la clientela dal loro

instaurarsi sino al loro termine naturale.

Il riciclaggio è classicamente definito come un processo dinamico a tre

stadi quasi sempre - ma non necessariamente – distinti e sequenziali, che

sono quelli:

• del “placement”, ovvero dell’introduzione del denaro di origine illecita

(generalmente contante, ma non solo) nel circuito del sistema

economico-finanziario;

• del “layering”, ovvero del compimento di una serie di operazioni

finanziarie, con lo scopo di rendere complessa se non impossibile la

ricostruzione del percorso del denaro e allontanarlo dalla sua origine

illecita;

• dell’ “integration”, ovvero della creazione di un’apparente origine legale

dei fondi che ne permetta l’utilizzo anche nel mercato legale.

Anche questa definizione articolata è ormai abbastanza nota, ma vale la pena

di ricordarla perché a, livello di sistemi prevenzione, nelle diverse fasi sono

chiamati ad intervenire soggetti diversi. E’ infatti evidente come la fase del

“placement” richieda l’attenzione di chi si trova a diretto contatto della clientela

e delle operazioni dalla stessa richieste, e quindi in particolare di chi opera nel

“front office” degli intermediari bancari e finanziari; come il ”layering” possa

essere meglio individuato da chi abbia, anche attraverso l’accesso ai sistemi

7

informativi e agli archivi, una visione più complessiva dell’operatività della

clientela e come l’individuazione di operazioni di “placement” possa in

particolare riguardare, più che gli intermediari bancari e finanziari, quei

soggetti ulteriori del mondo delle professioni coinvolti dalle norme nel sistema

di prevenzione.

Per quanto riguarda la repressione del riciclaggio, va tenuto presente che

generalmente nei paesi diversi dall’Italia è passibile delle sanzioni previste per

il reato in questione anche chi ricicla i proventi di un reato commesso (spesso

con riferimento da una lista di specifici reati).

In Italia invece gli articoli del Codice Penale 648-bis e 648-ter definiscono

rispettivamente il riciclaggio e il reimpiego dei proventi di tutti i delitti non

colposi, indicando però come punibili delle sanzioni previste i soggetti che a ciò

si sono prestati, senza però aver concorso al compimento di detti delitti

(ovvero dei “reati presupposto”). E’ un’impostazione che risente dell’epoca

della prima formulazione e introduzione dell’art. 648-bis (1978), nella quale si

guardava alla criminalità - e in particolare alla criminalità organizzata - più

sotto l’aspetto dei reati gravi tradizionalmente commessi (sequestro di

persone, traffico di droga e di armi, prostituzione, rapine, etc.) e si riteneva il

riciclaggio esclusivo appannaggio di professionisti a ciò disponibili, i cosiddetti

“colletti bianchi”, considerati nella generalità dei casi comunque estranei alla

commissione dei crimini suddetti.

Questo spiega perché di fatto molti procedimenti penali nei quali emergono a

carico degli imputati fatti di riciclaggio non si concludano oggi con condanne

per questo specifico reato, essendo il più delle volte gli stessi giudicati colpevoli

dei reati che hanno originato le disponibilità poi riciclate.

La nozione del codice penale, che non prende in considerazione quindi il

cosiddetto “autoriciclaggio”, di fatto disallinea l’Italia a livello internazionale,

come criticamente osservato già da tempo anche dal Fondo Monetario, e

8

appare non coerente con la realtà attuale, e in particolare con la gravità e

frequenza nel nostro paese di reati quali l’evasione fiscale, la corruzione e

l’appropriazione e l’utilizzo personale di fondi da parte di amministratori sia

pubblici che privati, nei quali molto frequentemente la figura dell’autore del

crimine e il riciclatore coincidono. Purtroppo le numerose e diverse proposte di

modifica della norma penale in questione non sono state sino ad oggi prese in

considerazione: ciò attesa certo la difficoltà sul piano della coerenza giuridica di

allineare le pene per riciclaggio, particolarmente severe, a quelle di minore

entità, previste per i reati presupposti di più ridotta pericolosità sociale, ma

anche per la palese ostilità manifestata dai partiti di destra a modifiche in tal

senso dei codici e di particolari tasselli della stessa normativa antiriciclaggio1.

Proprio per ovviare almeno in parte al descritto disallineamento, il legislatore

italiano nel DLGS 231/2007 (il provvedimento “quadro” a fini antiriciclaggio)

dà del riciclaggio una definizione più ampia di quella del codice penale,

che qui si riporta:

Art. 2, c. 1:

“Ai soli fini del presente decreto le seguenti azioni, se commesse intenzionalmente, costituiscono riciclaggio:

a) la conversione o il trasferimento di beni, essendo a conoscenza che essi provengono da un’attività criminosa o da una partecipazione a tale attività ferimento di beni, essendo a conoscenza che essi provengono da un’attività criminosa o da una partecipazione a tale attività, allo scopo di occultare o dissimulare l’illecita origine dei beni medesimi o di aiutare chiunque sia coinvolto a sottrarsi alle conseguenze giuridiche delle proprie azioni;

b) l’occultamento o la dissimulazione della reale natura, provenienza, ubicazione, disposizione, movimento, proprietà dei beni o dei diritti sugli stessi, effettuati essendo a conoscenza che essi provengono da un’attività criminosa o da una partecipazione a tale attività;

c) l’acquisto, la detenzione o l’utilizzazione di beni essendo a conoscenza al momento della loro ricezione che essi provengono da un’attività criminosa o da una partecipazione a tale attività;

d) la partecipazione ad uno degli atti di cui alle lettere precedenti, l’associazione per commettere tale atto, il tentativo di perpetrarlo, il

1 Ad esempio nel provvedimento contro la Corruzione emanato recentemente dal Governo Monti, si è dovuto rinunciare per l’opposizione della destra, oltre che alla reintroduzione del reato di falso in bilancio, alla penalizzazione dell’ “autoriciclaggio” ed all’introduzione di norme più restrittive sull’utilizzo del contante.

9

fatto di aiutare, istigare o consigliare qualcuno a commetterlo o il fatto di agevolarne l’esecuzione.

La norma, quindi, prende in considerazione, per le finalità in termini di

prevenzione e contrasto contenute nel provvedimento stesso, anche le azioni e

i comportamenti messi in atto da chi abbia - o potrebbe aver - commesso un

“reato presupposto” e stia ripulendo le disponibilità ricavate.

10

CONTESTO INTERNAZIONALE “Nelle sue forme più significative, il riciclaggio manifesta una marcata attitudine a svolgersi in un contesto internazionale. Articolando la propria azione in molteplici giurisdizioni, i criminali tendono a cogliere le opportunità offerte dalla globalizzazione dell’economia e dall’integrazione dei mercati finanziari. La possibilità di ricorrere a strumenti finanziari innovativi e la disponibilità di sofisticate tecnologie per la trasmissione delle informazioni e degli ordini consentono loro di agire con grande velocità, di stratificare molteplici atti di trasformazione e trasferimento, di operare a distanza in piazze diverse, di dissimulare l’identità degli attori e la titolarità effettiva dei beni. Per attrarre disponibilità finanziarie anche di dubbia origine, i Paesi non cooperativi si impegnano sovente in una vera e propria attività concorrenziale volta a rendere il proprio ordinamento meno rigoroso di quello degli altri. In tale contesto, le organizzazioni criminali sfruttano le possibilità di arbitraggio tra regolamentazioni, collocando le diverse fasi della propria attività nel Paese che offre, per ciascuna di esse, le condizioni più favorevoli in termini di maggiori garanzie di impunità, migliori opportunità per l’occultamento dei proventi, più elevati margini di profitto per il loro impiego. Poiché le misure antiriciclaggio comportano costi significativi, anche gli intermediari finanziari, a parità di altre condizioni, sono indotti a insediarsi negli ordinamenti il cui livello di regolamentazione comporta minori oneri di compliance. In questo scenario complesso e articolato l’azione di prevenzione e contrasto del riciclaggio e del finanziamento del terrorismo non può svolgersi efficacemente nella sola prospettiva nazionale. Vi è la necessità di regole condivise e uniformi, idonee a limitare lacune e discrepanze tra ordinamenti, contenere le opportunità di arbitraggio della criminalità organizzata, dispiegare mezzi efficaci di collaborazione internazionale. Di qui le ragioni dell’attività dei numerosi organismi internazionali impegnati nella definizione di standard e regole affinché gli Stati adeguino, su basi uniformi, i propri ordinamenti alle esigenze della lotta alla criminalità economica”. (M. Draghi – Testimonianza sull’attività di prevenzione e contrasto al riciclaggio resa nel 2009 di fronte alla Commissione Antimafia) Questa citazione permette di affrontare brevemente il tema degli sforzi

compiuti a livello internazionale, a partire dagli anni ‘90, per il contrasto al

riciclaggio, dei risultati raggiunti e dei riflessi sulle normative operanti in Italia.

Si devono al GAFI (Gruppo di Azione Finanziaria Internazionale) le prime

iniziative in tema di analisi e d’indicazione nel merito: tale organizzazione

internazionale, nata nel 1989 su impulso dei paesi facenti parte del G7 al fine

11

di fornire indicazioni e strumenti utili al contrasto del riciclaggio, ha elaborato e

via via aggiornato e integrato nel tempo 40 Raccomandazioni (diventate il

punto di riferimento delle legislazioni adottate in materia da moltissimi Stati

nonché delle Direttive antiriciclaggio emanate dall’Unione Europea), alle quali

si sono aggiunte, dopo gli attentati alle Twin Towers del settembre 2001, 9

“speciali” raccomandazioni a fini di contrasto del finanziamento del terrorismo.

La decisione di utilizzare gli strumenti antiriciclaggio anche al fine di evitare

l’utilizzo del sistema finanziario per farvi transitare fondi destinati alle

organizzazioni terroristiche è derivata dalla convinzione che, a prescindere

dalla possibile diversa origine delle disponibilità utilizzate2, le modalità

operative per movimentarle siano le stesse utilizzate dai riciclatori.

In estrema sintesi, si può dire che le raccomandazioni del GAFI basano su

tre postulati la prevenzione e il contrasto all’utilizzo del sistema finanziario da

parte delle organizzazioni criminali e terroristiche: l’identificazione e

conoscenza articolata da parte degli intermediari bancari e finanziari - e degli

altri soggetti ed operatori coinvolti - della propria clientela, la tracciabilità

dettagliata delle operazioni e transazioni finanziarie, l’obbligo di segnalare ad

un’autorità (FINANCIAL INTELLIGENCE UNIT) a ciò preposta le operazioni

ritenute “sospette”. Viene inoltre naturalmente dato rilievo alla necessaria

criminalizzazione del reato di riciclaggio, alle indispensabili forme di

collaborazione internazionale a livello giudiziario, investigativo e tra autorità di

vigilanza ed al ruolo di supervisione e controllo del circuito finanziario che a

queste ultime compete.

L’azione del GAFI, al quale oggi aderiscono quasi 40 paesi e la Commissione

Europea, si concretizza in una continua osservazione e studio dei fenomeni del

riciclaggio e del finanziamento del terrorismo, in valutazioni periodiche circa

l’aderenza effettiva dei paesi membri alle Raccomandazioni, in un’azione di

stimolo alla compliance nei confronti degli altri paesi, al fine di ridurre i

differenziali esistenti in termini di legislazione antiriciclaggio e di cooperazione 2 I fondi destinati a finanziare i terroristi potrebbero infatti derivare anche da attività lecite ed essere messi a loro disposizione, ad esempio, attraverso donazioni o raccolte in aree o paesi ovvero comunità etnico-religiose ostili alla cultura ed alle politiche dell’Occidente.

12

internazionale nel contrasto, differenziali che altrimenti facilitano l’azione dei

riciclatori.

Le raccomandazioni, come detto, vengono periodicamente aggiornate: l’ultimo

aggiornamento del 2012 ha riguardato l’integrazione in misura maggiore delle

misure contro il finanziamento del terrorismo con i controlli antiriciclaggio,

l’introduzione di nuove misure per contrastare il finanziamento del commercio

delle armi di distruzione di massa e soprattutto il riciclaggio proveniente da

corruzione e reati fiscali. Le nuove raccomandazioni hanno inoltre rafforzato gli

obblighi e gli adempimenti da rispettare nelle situazioni "ad alto rischio", quali

quella delle persone politicamente esposte (i cosiddetti PEPs), nonché i poteri

delle autorità chiamate a ricevere ed esaminare le segnalazioni di operazioni

sospette.

Per concludere, va sottolineato le raccomandazioni del GAFI hanno costituito e

costituiscono il benchmark per l’emanazione e l’aggiornamento delle normative

antiriciclaggio da parte di molti paesi, e in particolare di Direttive in materia

dell’Unione Europea, successivamente recepite dalle legislazioni dei singoli

Stati. Anche le raccomandazioni del 2012 avranno quindi riflesso sulle norme

comunitarie e, di conseguenza, sulle regole e leggi antiriciclaggio dei paesi

aderenti all’Unione.

Chi volesse approfondire il processo di sviluppo delle normative antiriciclaggio

a livello UE ed i conseguenti riflessi sulla normativa italiana può fare

riferimento all’appendice n. 1.

13

IL DLGS 231/2007

Oggi, come già anticipato, la “legge quadro” per la prevenzione e il contrasto al

riciclaggio è il DLGS 231/20073, che recepisce, adattandoli alla realtà

italiana, i contenuti della III Direttiva UE del 2005, in materia di identificazione

e conoscenza della clientela, di tracciabilità delle operazioni e di segnalazione

delle operazioni sospette. Il decreto definisce inoltre quali siano le Autorità

coinvolte e i soggetti destinatari degli obblighi, stabilendo la soppressione

dell’Ufficio Italiano dei cambi ed il passaggio dei compiti in materia di

antiriciclaggio all’Unità di Informazione Finanziaria (UIF), struttura creata

nell’ambito della Banca d’Italia, con profili di autonomia ed indipendenza.

- LE AUTORITA’ CON RUOLO E RESPONSABILITA’ NELLA

PREVENZIONE E NEL CONTRASTO

La responsabilità delle politiche di prevenzione dell’utilizzo del sistema

economico-finanziario a fini di riciclaggio e finanziamento del terrorismo spetta

al Ministero dell’economia e delle finanze (MEF), che ha il compito di

favorire la collaborazione tra le altre autorità (UIF, DIA, NSPV, autorità di

vigilanza di settore, ordini professionali) e che a tal fine si avvale di un

organismo creato ad hoc, il Comitato di Sicurezza Finanziaria (CSF), del

quale fanno parte tramite propri rappresentanti, oltre al MEF, che ne ha la

direzione, ed alle autorità prima citate, anche i Ministeri della giustizia,

dell’interno, degli affari esteri, nonché l’Arma dei Carabinieri e la Direzione

Nazionale Antimafia. Il MEF cura i rapporti con la UE e gli organismi

internazionali che hanno compito di definire a fine di stabilire le politiche

opportune e gli standard da adottare comunemente.

3 Il decreto legislativo in questione è stato poi oggetto di modifiche ed integrazioni, in alcuni casi significative, tramite il DLGS 151/2009 e il D.L. 78/2010, convertito dalla L.122/2010 Il testo integrato del DLGS 231/2007 è consultabile sul sito della Banca d’Italia - UIF.

14

L’Unità di Informazione Finanziaria, del processo istitutivo della quale si è

già detto, rappresenta il punto di raccordo tra le attività di prevenzione e le

attività di più diretto contrasto e repressione dei fenomeni del riciclaggio e del

finanziamento del terrorismo. Tra i suoi compiti spicca innanzitutto quello di

analisi delle segnalazioni di operazioni sospette trasmesse dagli intermediari

finanziari e dagli altri soggetti a ciò obbligati, nonché di ogni fatto che potrebbe

essere correlato a riciclaggio o finanziamento del terrorismo. A tal fine essa

acquisisce ulteriori dati dagli intermediari finanziari e dagli altri soggetti; si

avvale del contributo delle autorità di vigilanza; coopera con le autorità e le

forze di polizia competenti; scambia informazioni con omologhe autorità di altri

paesi. Può poi esercitare il potere di sospensione, come già accennato, per le

operazioni tempestivamente segnalate prima della loro esecuzione, con la

finalità di dare margine alla Magistratura eventualmente procedente di

intervenire con provvedimenti di sequestro; tale esercizio può poi avvenire

anche dietro sollecitazione del NSPV, della DIA o della stessa Autorità

Giudiziaria.

La UIF inoltre:

o svolge analisi e studi dei flussi finanziari, nonché analisi statistiche dei

dati aggregati trasmessi su base mensile dai soggetti obbligati del

settore bancario e finanziario sulla base delle risultanze dell’Archivio

Unico Informatico (AUI);

o collabora con le competenti autorità per l'emanazione della normativa

secondaria, predispone indicatori di anomalia ed elabora schemi e

modelli di comportamento anomalo sotto il profilo finanziario;

o svolge funzioni di controllo, anche ispettivo, come pure di avvio dei

procedimenti sanzionatori nelle materie di propria competenza;

o coopera con le altre Autorità nazionali impegnate nel contrasto al

riciclaggio e al finanziamento del terrorismo e con analoghe FIU estere;

o partecipa ai lavori di vari organismi internazionali (GAFI, Gruppo Egmont)

e comunitari ('Piattaforma' delle FIU comunitarie, Comitato per la

Prevenzione del Riciclaggio e del Finanziamento del Terrorismo).

15

Le Autorità di Vigilanza di Settore (quali la Banca d’Italia, la CONSOB,

l’ISVAP) hanno il ruolo di sovraintendere al rispetto degli obblighi stabiliti dal

DLGS 231/2007 da parte dei soggetti rispettivamente vigilati. In particolare

emanano la normativa applicativa del decreto in questione per quanto

concerne sia le procedure di identificazione e monitoraggio continuo della

clientela (la cosiddetta “adeguata verifica”) che quelle di registrazione delle

operazioni, nonché per quanto concerne l’organizzazione, le procedure, i

controlli interni che i soggetti vigilati devono nello specifico implementare.

Ruolo analogo, ma più sfumato, hanno nei confronti dei loro iscritti i Collegi

ed Ordini Professionali (quali il Notariato, gli ordini degli Avvocati, quello dei

Commercialisti e quello dei Consulenti del Lavoro), che, sotto l’alta vigilanza

del Ministero della giustizia, promuovono e controllano l’osservanza degli

obblighi specificamente previsti dal DLGS 231/07 per le rispettive professioni.

Spetta naturalmente alle Forze di Polizia e alla Magistrature indagare e

reprimere il riciclaggio e il finanziamento del terrorismo; tra gli Organi delle

Indagini, chiamati tutti a collaborare con la UIF per l’individuazione e la

circolazione di informazioni utili a contrastare tali fenomeni, spicca il ruolo

attribuito alla DIA e al NSPV di sviluppo sotto il profilo investigativo delle

segnalazioni di operazioni sospette trasmesse dalla UIF, dopo gli

approfondimenti di competenza. Per quanto concerne la divisione dei compiti

tra le due forze, va specificato che la DIA prende in carico le segnalazioni che

risultano attenere a soggetti (o fatti) riconducibili alla criminalità organizzata.

- I SOGGETTI DESTINATARI DEGLI OBBLIGHI

Per quanto riguarda i Soggetti “obbligati” il loro elenco è attualmente

contenuto negli articoli 11, 12 e 13 e 14 del DLGS 231/2007.

16

L’art.11 riguarda innanzitutto gli intermediari bancari e finanziari: quindi le

banche, ivi compresa Poste Italiane SPA, gli istituti di moneta elettronica, le

SIM, le SGR, le SICAV, le assicurazioni, gli agenti di cambio, le società di

riscossione tributi, le succursali in Italia dei soggetti in questione aventi la sede

legale all’estero, gli intermediari iscritti negli elenchi speciali gestiti dalla Banca

d’Italia, la Cassa depositi e prestiti, le società fiduciarie. L’articolo prende

inoltre in considerazione, quali altri soggetti esercenti attività finanziaria,

i mediatori creditizi e gli agenti e broker assicurativi iscritti negli elenchi tenuti

dall’ISVAP.

L’art. 12 contiene l’elenco dei professionisti ai quali si applicano gli obblighi

indicati nel decreto legislativo in questione: commercialisti, periti e consulenti

che si occupano di contabilità e tributi (anche i CAF e i patronati), i notai e gli

avvocati che per in nome e per conto della clientela compiono operazioni di

natura finanziaria o immobiliare o quando danno assistenza ai clienti per

operazioni di trasferimento di beni e attività, per la gestione di attività

finanziarie, per la costituzione, gestione e amministrazione di società, trust e

simili. I professionisti in questione sono però esonerati dall’obbligo di

segnalazione delle operazioni sospette, in relazione ad informazioni delle quali

vengono in possesso, nell’attività di difesa o rappresentanza in procedimenti

giudiziari.

L’art. 13 si riferisce all’attività di revisione contabile, indicando come

destinatari degli obblighi sia le società di revisione, che i revisori iscritti

nell’apposto registro.

L’art.14 contiene l’elenco degli “altri soggetti” destinatari degli obblighi; si

tratta di operatori che svolgono attività (che possono essere esercitate solo se

in possesso di licenza, autorizzazione, iscrizione in albi/registri o previa

dichiarazione) ritenute a rischio: recupero crediti, custodia e trasporto valori,

gestione di case da gioco, offerta di scommesse e giochi d’azzardo (anche su

Internet), intermediazione immobiliare.

17

Gli obblighi in capo ai destinatari sono in una serie di casi modulati, come si

vedrà affrontando specificatamente i temi dell’adeguata verifica, della

registrazione delle operazioni e della segnalazione delle operazioni sospette

18

- IL PROCESSO DI “ADEGUATA VERIFICA”

Si può dire che l’adeguata verifica è indubbiamente la novità più importante

introdotta dal DLGS 231/2007, in recepimento delle indicazioni della Direttiva.

Di che cosa concretamente si tratta? L’“adeguata verifica” rappresenta il

superamento della pura e semplice identificazione della clientela nella fase

iniziale del rapporto, che rimane comunque necessaria, ma che deve essere

integrata da informazioni richieste al cliente “sulla natura e scopo del rapporto

continuativo o della prestazione professionale richiesta”, da un’attività di

controllo costante successiva, per verificare che transazioni e operazioni poste

in essere siano coerenti con quanto dichiarato, e dall’individuazione del titolare

effettivo, ovvero della persona fisica per conto della quale è realizzata

un’operazione o un’attività, ovvero nel caso di entità giuridica, della persona o

delle persone fisiche che in ultima istanza, possiedono o controllano tale entità,

ovvero ne risultano beneficiari. Le norme relative all’ “adeguata verifica”

prevedono una modulazione del livello di attenzione da prestare alla clientela in

ragione del grado di rischiosità alla stessa attribuibile sulla base di un set di

criteri che si riferiscono

o alla clientela: natura giuridica, attività svolta, area geografica di residenza del cliente e/o delle sue controparti comportamento (inteso nel senso della disponibilità a fornire le informazioni necessarie al momento dell’apertura di un rapporto o del compimento di un’operazione o di richiesta di una prestazione);

o alla tipologia di rapporto continuativo, operazione o prestazione richiesti (tipologia, modalità di svolgimento, ammontare, frequenza delle operazioni, durata del rapporto o della prestazione richiesta, ragionevolezza di quanto richiesto in relazione all’attività del cliente, aree geografiche di destinazione/provenienza dei flussi finanziari).

Il processo, in ragione dei criteri suddetti, può essere standard, ovvero

semplificato per i soggetti e le operazioni che presentano un basso rischio di

riciclaggio o di finanziamento del terrorismo: è il caso in cui i clienti siano altri

intermediari finanziari, ad esclusione delle fiduciarie che operano in nome e per

conto del cliente4, ovvero di intermediari operanti in altri paesi UE - e quindi

4 Questo vuol dire che tali fiduciarie devono comunicare alla banca presso la quale aprono un rapporto (di conto o di deposito) gli estremi del cliente per il quale operano, che è il “beneficiario effettivo”, consentendo così all’intermediario bancario di completare il processo di

19

sottoposti ai dettami delle Direttive citate nel capitolo II - ovvero ancora di

intermediari operanti in Paesi aventi regimi equivalenti in materia di contrasto

al riciclaggio ed al finanziamento del terrorismo. Per quanto riguarda le

operazioni a basso rischio il decreto fa esplicito riferimento alle polizze vita di

piccolo importo (sino a € 1.500), ai tradizionali regimi pensionistici, alla

moneta elettronica non ricaricabile o ricaricabile per un massimo di € 3.500

annui.

Di fronte, invece, a situazioni più a rischio, aumenta l’intensità del processo e

si passa all’ “adeguata verifica” rafforzata, da attuarsi, in particolare, in caso di

apertura di rapporti con un cliente non presente fisicamente (e cioè quando il

processo di identificazione iniziale avviene per il tramite di un altro

intermediario, che deve essere soggetto comunque alla Direttiva) e in caso di

apertura di conti di corrispondenza con intermediari aventi la sede in Stati

extracomunitari, sui quali bisogna raccogliere in via preventiva informazioni

circa l’attività, la sua reputazione, il sistema di vigilanza al quale sono

sottoposti e la qualità dei controlli attuati a fini di contrasto al riciclaggio ed al

finanziamento del terrorismo.

Il DLGS 231/2007 sottopone inoltre ad “adeguata verifica” rafforzata i rapporti,

le operazioni e riconducibili alle Persone Politicamente Esposte (PEPs),

intendendosi per tali, in armonia con la III direttiva, i soggetti esteri che

ricoprono o hanno ricoperto nel loro paese o in ambito internazionale cariche di

alto livello nel governo e nell’apparato statale (ovvero aventi incarichi e

responsabilità in ambito internazionale), i loro familiari e gli eventuali

prestanome che gestiscano attività e disponibilità loro riconducibili.

L’attenzione verso i PEPs si è sviluppata, a partire dalla metà degli anni ’90, a

seguito della decisione presa da diversi paesi, tra cui la Svizzera, di

“congelare” (ovvero sequestrare) ingenti patrimoni sottratti alla nazione e

trasferiti all’estero nel proprio interesse da parte di Capi di Stato e dittatori di “adeguata verifica”. E’ questo un disposto che ha fatto molto arrabbiare le fiduciarie, che ancora si spendono per farlo modificare, al fine di ottenere un trattamento pari a quello degli altri intermediari, almeno per le fiduciarie facenti parte di gruppi bancari e quindi sottoposte ai controlli interni – anche a fini antiriciclaggio - della capogruppo.

20

paesi extraeuropei (quali Abacha della Nigeria, Duvalier di Haiti, Montesinos del

Perù, Marcos delle Filippine e, più recentemente, Muhammar Geddafi)5 e della

decisione di procedere alla loro restituzione ai governi legittimamente

succeduti ai dittatori.

Conseguenza diretta del processo di “adeguata verifica” è poi l’obbligo di

astensione (dall’apertura di un rapporto continuativo, dall’esecuzione di

un’operazione o di una prestazione professionale), che scatta quando uno dei

“soggetti obbligati” non si trova nella condizione di rispettare quanto previsto

al riguardo dalle norme e naturalmente solo quando astenersi sia possibile e

non si sia, invece, nella condizione in cui l’operazione per sua natura non possa

esser rinviata. L’astensione è quindi premessa per l’avvio di un processo di

valutazione circa l’effettuazione o meno di una segnalazione di operazione

sospetta, da produrre sempre ed immediatamente nei casi in cui astenersi non

sia stato possibile.

In questo ambito particolare attenzione viene data alle aree geografiche ed ai

paesi extracomunitari a rischio, ovvero ai paesi non dotati, come già

accennato, di legislazioni equivalenti a quelle in essere nell’aria UE. Sarà poi

affidato a un decreto ministeriale del MEF del 12 Agosto 2008, oggetto di

aggiornamento con un successivo DM del 27 Settembre 2001, il compito di

definire la lista dei paesi extracomunitari equivalenti6, con la conseguenza che

in relazione alle transazioni ed ai flussi da/per i paesi non ricompresi nella lista

stessa, sarà necessario procedere alla “adeguata verifica” in forma rafforzata.

5 In considerazione del numero e delle continue variazioni possibili, l’unico sistema minimamente efficiente per il monitoraggio delle proprie anagrafiche da parte degli intermediari finanziari è quello di far ricorso a watching list predisposte e periodicamente aggiornate da società specializzate. 6 Conseguenza di tali specifici contenuti del DLGS 231/2007 e delle suddette norme applicative sono stati i noti irrigidimenti nei rapporti e flussi finanziari tra l’Italia e gli Stati extracomunitari di San Marino e della Città del Vaticano, paesi sottoposti da allora a pressioni e valutazioni da parte di organismi, quali il GAFI e il Moneyval della UE, perché adeguino le loro normative ed i loro assetti organizzativi agli standard internazionali in materia di contrasto al riciclaggio ed ai flussi finanziari destinati alle organizzazioni terroristiche.

21

Va in ogni caso ricordato che la conoscenza approfondita delle clientela e la

verifica continua del relativo operato erano già presenti nella legislazione

precedente al DLGS 231/2007, sia pure finalizzate principalmente all’ambito

del processo di valutazione delle operazioni sospette: in particolare il

cosiddetto “Decalogo”, emanato dalla Banca d’Italia nel 2001 per

l’individuazione di tali operazioni, aveva già dato precise indicazioni in tal

senso, richiedendo ai destinatari di tale provvedimento di porre in essere

presidi e modalità operative che andassero ben oltre la semplice identificazione

della clientela.

Appare evidente come sia fondamentale, per individuare a quale livello operare

per l’ “adeguata verifica”, la collaborazione della clientela, per la quale il

decreto stabilisce l’obbligo di “fornire per iscritto, sotto la propria

responsabilità, tutte le informazioni necessarie ed aggiornate delle quali siano

a conoscenza”, pena, come poi si vedrà in dettaglio, la possibilità di sanzioni a

suo carico.

Il DLGS 231/2007 postula anche che l’ “adeguata verifica” debba riguardare

non solo la nuova clientela, ma debba, alla prima occasione utile, coinvolgere

anche la clientela già acquisita, con un recupero presso la stessa di tutte le

informazioni necessarie, al primo contatto a ciò utile. E’ su questo terreno che

sono sembrate emergere le maggiori difficoltà di adeguamento, soprattutto per

gli intermediari di maggiore grandezza, anche in conseguenza dei processi di

concentrazione, che li vede acquisire rami e sportelli - se non intere aziende - e

i relativi clienti, senza che spesso a ciò si accompagni un passaggio di

informazioni qualificate.

Viene, infine, considerata la possibilità che per il processo in questione il

sistema bancario e finanziario italiano possa avvalersi di soggetti terzi,

sempreché si tratti di intermediari italiani o con sede in paesi UE ovvero di

intermediari insediati in paesi extracomunitari ma sottoposti ad obblighi

22

equivalenti a quelli della III Direttiva. Anche in questo caso restano elementi di

criticità, in particolare relativamente al passaggio effettivo da un intermediario

all’altro di documentazione ed informazioni sufficienti alla “profilatura” del

cliente.

In ogni caso, il processo dell’ “adeguata verifica”, se ben attuato, può

rappresentare una forma di garanzia per i soggetti obbligati, e in particolare

per il settore bancario, rispetto al rischio di trovarsi coinvolti, anche

inconsapevolmente, in operazioni di riciclaggio.

Va detto comunque che le procedure informatiche studiate e messe in vendita

da società di software per il settore bancario e finanziario, basate nella

maggior parte dei casi quasi unicamente sui dati relativi alle operazioni della

clientela registrate nell’Archivio Unico Informatico (AUI), appaiono spesso

insufficienti ad una effettiva valutazione del profilo di rischio. Inoltre le

risultanze di tale processo, quale che sia il suo livello di efficienza, non sono

spesso disponibili on-line a chi si trova in prima linea ad operare con la

clientela.

Certo la normativa in tema di “adeguata verifica”, così come delineata dal

DLGS 231/2007, non è a volte di facile comprensione ed applicazione.

Potrebbero infatti creare problemi operativi, economici e legali l’obbligo di

astensione dall’operazione e/o dall’apertura di un rapporto in caso di mancato

completamento del processo di “adeguata verifica” (con la contemporanea

valutazione dell’opportunità di segnalare l’accaduto come operazione sospetta)

e soprattutto l’obbligo di interruzione dei rapporti già in essere quando detto

processo non desse risultati soddisfacenti. E’ poi in particolare l’individuazione

del “beneficiario effettivo” a porre i maggiori problemi, soprattutto nel caso di

catene di controllo societarie (le cosiddette scatole cinesi), spesso

caratterizzate anche da componenti estere. E la mancata emanazione –

incomprensibile – di istruzioni applicative realmente applicabili di questa parte

23

del DLGS 231/2007 da parte della Vigilanza della Banca d’Italia non rende la

vita facile agli intermediari bancari e finanziari.7

Non paiono andare, d’altra parte, in questo senso le norme di cui al DL

169/2012 a modifica dell’art. 23 del DLGS 231/2007, in base al quale, se non è

possibile rispettare gli obblighi di adeguata verifica dei rapporti continuativi già

in essere o di prestazioni professionali in corso di realizzazione, i responsabili

dell'applicazione delle norme devono restituire al cliente fondi, strumenti e

"altre disponibilità finanziarie", liquidandone l'importo con bonifico su un c/c

bancario indicato dal cliente stesso. Il trasferimento dei fondi va accompagnato

da un messaggio alla banca ricevente che la informi di come non sia stato

possibile completare il processo di adeguata verifica. Tale norma ha suscitato

tali perplessità e difficoltà, sul piano operativo e legale, da indurre il MEF, con

un comunicato fatto circolare tramite l’ABI, a sospendere l’applicazione delle

disposizioni sino all’emanazione di non meglio precisati “chiarimenti da parte

dell’Amministrazione” (forse le attese Istruzioni di Vigilanza?).

Le evidenti complessità delle norme e degli adempimenti richiesti nella materia

in questione dovrebbero rendere necessari maggiori investimenti, in particolare

da parte delle aziende bancarie, nella conoscenza e monitoraggio della

clientela, al fine di una riduzione del rischio di coinvolgimento e di rendere

possibile alle proprie articolazioni operative di prestare la propria attività

professionale in conformità alla normativa; per parte loro spetta al front office

ed ai preposti delle filiali e delle agenzie richiedere alla clientela la massima

collaborazione nel fornire le informazioni previste, spiegando se necessario gli

obblighi (e le relative sanzioni in caso di violazione) imposti dalla normativa, ai

quali non possono essere contrapposte in alcun modo argomentazioni

riferentesi alla tutela della privacy. E’ chiaro, infine, che nei casi di dubbi

rilevanti circa il completamento effettivo del processo di adeguata verifica,

convenga non sottovalutare il problema e coinvolgere nel processo di

7 Al momento della preparazione di questo testo (febbraio/marzo 2013), si parla di una prossima uscita delle disposizioni di Vigilanza in materia.

24

valutazione del da farsi le strutture antiriciclaggio centrali ed eventualmente il

settore legale.

25

- LA TRACCIABILITA’ DELLE OPERAZIONI: OBBLIGHI DI

REGISTRAZIONE E CONSERVAZIONE

Il DLGS 231/2007 conferma quanto stabilito sin primi provvedimenti

antiriciclaggio del 1991 per i soggetti obbligati in materia sia di obblighi di

conservazione (per 10 anni) delle informazioni acquisite nell’ambito del

processo di identificazione, che per quanto riguarda le scritture e le

registrazioni relative alle operazioni e ai rapporti continuativi instaurati con la

clientela.

Il provvedimento di legge in questione conferma inoltre – con riferimento al

sistema bancario e finanziario8 – come i suddetti dati, secondo specifiche

regole, aggiornate in particolare alla luce di quanto stabilito in materia di

identificazione dal processo di “adeguata verifica” di cui si è detto, vadano

riversati in quell’archivio nominativo chiamato l’Archivio Unico Informatico

(AUI), previsto anch’esso dai primi provvedimenti del 1991 e che rappresenta

una specificità italiana rispetto legislazioni antiriciclaggio degli altri paesi.

In particolare il decreto indica le caratteristiche per una corretta gestione e

tenuta dei dati da registrare nell’AUI: chiarezza, completezza ed immediatezza

dei dati nonché mantenimento della storicità delle informazioni, conservazione

dei dati secondo criteri uniformi, possibilità di desumere dagli stessi evidenze

integrate ed, infine, facilità di consultazione. Viene stabilito, inoltre, che la

struttura dell’AUI debba essere tale da limitare gli oneri gravanti sui diversi

destinatari e tenere conto delle loro peculiarità operative.

Sulla materia la Banca d’Italia ha emanato, nel dicembre 2009 un

Provvedimento che non solo riprende le novità derivanti dalla terza direttiva

antiriciclaggio e dal suo recepimento nel d.lgs. 231/07, ma introduce dei

8 Le regole in materia per i professionisti e gli operatori non finanziari sono decisamente meno articolate, e comunque più aderenti alle loro attività.

26

cambiamenti volti a elaborare un quadro regolamentare che, da un lato,

potesse rafforzare il raggiungimento degli obiettivi per i quali è stata prevista

l’istituzione dell’archivio unico informatico e che, dall’altro, fosse in grado di

superare le criticità emerse negli anni passati.

Il provvedimento contiene quindi le principali regole di riferimento per

adempiere all’obbligo di registrazione e di tenuta dell’AUI, ed è integrato da tre

allegati, che stabiliscono rispettivamente le norme per il corretto utilizzo delle

causali analitiche rappresentative delle operazioni oggetto di registrazione

(allegato n. 1 “Causali analitiche”), le norme tecnico-informatiche per una

regolare tenuta dell’AUI (allegato n. 2 “Standard tecnici”), le tabelle dei codici

da utilizzare per la registrazione (allegato n. 3 “Tabelle dei codici”).

In estrema sintesi si può dire che le principali innovazioni riguardano in

particolare:

- la registrazione in AUI, accanto ai dati anagrafici della persona – fisica o

giuridica - cui riferire l’operazione (e, nel caso, della persona cha ha operato

per suo conto) dei dati relativi al “beneficiario effettivo”;

- la revisione del sistema delle causali e delle relative modalità di

aggregazione ai fini dell’invio mensile dei “dati aggregati” alla UIF.

Una sintetica esposizione di quanto stabilito nel provvedimento in questione è

contenuto nell’Appendice n. 2

*****

Vale qui la pena di ricordare che l’AUI è stato concepito con l’intento di

raggiungere un duplice obiettivo:

- Permettere la rappresentazione integrata9, secondo standard uniformi, di

informazioni finanziarie ed anagrafiche riconducibili ad un dato cliente,

9 Anche il periodo di conservazione dei dati registrati in AUI è pari a dieci anni.

27

acquisite da ciascun intermediario nello svolgimento della propria attività

istituzionale e facilitare, quindi, la ricerca di dati ed informazioni utili a fini di

indagini ovvero di approfondimento finanziario, superando il fatto che tali

dati ed informazioni vengono archiviati e gestiti con procedure separate e

spesso difformi da intermediario ad intermediario10, nonché consentendo

una più immediata tracciabilità dei flussi (in capo ad un medesimo soggetto

o tra soggetti diversi) all’interno dell’intero sistema finanziario nazionale.

- Permettere - come già accennato - la costituzione presso le autorità

antiriciclaggio11, attraverso l’invio mensile dei dati aggregati (e cioè di dati

estratti dall’AUI in forma “anonimizzata” e associati per causali omogenee)

di una “base informativa” potenzialmente utile ad analizzare nel tempo,

attraverso gli strumenti della statistica, l’andamento, le eventuali anomalie

e le vere proprie distorsioni a livello territoriale dei flussi generati dalle

operazioni della clientela del mondo bancario e finanziario.

Vale altrettanto qui la pena di non sottacere che le potenzialità di utilizzo

dell’AUI e dei dati aggregati sono state spesso limitate da diversi fattori, in

parte imputabili alle stesse autorità antiriciclaggio (regole spesso non coerenti

con l’operatività effettiva degli intermediari, non coinvolti o interessati solo

formalmente alla loro formulazione; ritardi nei processi di adeguamento ed

aggiornamento delle stesse; incoerenze nelle risposte ai chiarimenti richiesti, a

seconda del settore investito dai quesiti); e naturalmente imputabili anche agli

intermediari, per i mancati o insufficienti investimenti nelle procedure di

10A titolo di esempio, l’anagrafe aziendale raggruppa l’insieme delle informazioni del cliente attinenti le generalità, la classificazione economica ovvero la presenza di collegamenti con altri soggetti clienti dell’intermediario; le operazioni da questi poste in essere sono inserite, invece, in procedure sezionali dedicate a specifici sottosistemi tra di loro separati (conto corrente, titoli, portafoglio commerciale, gestioni patrimoniali ecc.) che contengono invece informazioni dettagliate in ordine ad aspetti finanziari e patrimoniali. Per quanto concerne segnatamente le banche si possono trarre ulteriori elementi informativi sull’operatività di un soggetto da ulteriori fonti come la documentazione contabile di sportello attinente la c.d. “operatività per cassa”. 11 Prima il Servizio Antiriciclaggio dell’UIC ed oggi l’Unità di Informazione Finanziaria presso la Banca d’Italia.

28

raccordo tra procedure operative12, contabilità aziendale, riversamento dei

relativi dati in AUI e produzione dei dati aggregati. Tutto ciò con conseguenze

in termini di contestazioni e sanzioni, a carico degli intermediari e/o del

personale singolarmente responsabile, per il mancato rispetto delle regole in

materia di identificazione e di registrazione (su tali specifico aspetto si tornerà

più avanti).

12 Si fa riferimento qui in particolare alle procedure a video per le implementazioni “manuali” dell’AUI ancora a carico (per fortuna in modo sempre minore) degli operatori di sportello

29

- LA SEGNALAZIONE DELLE OPERAZIONI SOSPETTE

Il I comma dell’art. 48 del DLGS 231/2007 stabilisce che i soggetti “obbligati”

inviano alla UIF “una segnalazione di operazione sospetta quando sanno,

sospettano o hanno motivi ragionevoli per sospettare che siano in corso

o che siano state compiute o tentate operazioni di riciclaggio o di

finanziamento del terrorismo. Il sospetto è desunto dalle caratteristiche, entità,

natura dell'operazione in ragione delle funzioni esercitate o da qualsivoglia

altra circostanza conosciuta, tenuto conto anche della capacità economica e

dell'attività svolta dal soggetto cui è riferita, in base agli elementi a

disposizione dei segnalanti, acquisiti nell'ambito dell'attività svolta ovvero a

seguito del conferimento di un incarico È un elemento di sospetto il ricorso

frequente o ingiustificato a operazioni in contante, anche se non in violazione

dei limiti di cui all'articolo 49, e, in particolare, il prelievo o il versamento in

contante con intermediari finanziari di importo pari o superiore a 15.000

euro13”.

Nel processo di valutazione, ai fini della segnalazione, delle operazioni

individuate come sospette devono quindi entrare in gioco gli elementi oggettivi

dell’operazione (caratteristiche, entità, natura) che vanno però considerati alla

luce del profilo del soggetto che l’ha richiesta o posta in essere: è evidente

l’importanza del “to Know your customer” e quindi della qualità,

aggiornamento costante e disponibilità dei dati derivanti dal processo di

“adeguata verifica”.

Prima di entrare più nel merito alcune osservazioni su una certa ambiguità

terminologica dell’articolo di legge citato.

13 Il periodo in corsivo è stato introdotto con il D.L. 31 maggio 2010, n. 78, convertito dalla legge 30 luglio 2010, n. 122.

30

- Il termine “sanno” sembrerebbe indicare che, anche in caso della piena consapevolezza di trovarsi di fronte ad un reato, sia sufficiente procedere alla segnalazione. Risulta logico pensare – anche se la norma non lo esplicita - che in tali casi $l’attività di segnalazione possa essere accompagnata, se non addirittura preceduta, da una denunzia direttamente inoltrata all’Autorità Giudiziaria14.

- Il termine “sospettano” è quello che meglio si attaglia alla successiva definizione del processo di formulazione del sospetto, che si concretizza, come detto, attraverso la ponderazione e il confronto di elementi oggettivi (l’operazione) con elementi soggettivi (il profilo del cliente)

- La frase “hanno motivi ragionevoli per sospettare” sembra voler sottolineare

la prevalenza in alcune circostanze di particolari elementi oggettivi, che possono di per sé portare alla segnalazione; in questo senso può esser letta la frase finale del comma citato all’inizio del presente capitolo (evidenziata in corsivo), inserita nel DLGS 231/2007 tramite una legge del 2010, avente come oggetto il contrasto all’evasione fiscale, con il palese intento di disincentivare l’utilizzo del contante nelle transazioni. Si vedrà più oltre quali siano stati gli effetti di tale modifica sul numero e la qualità delle segnalazioni.

Gli strumenti attraverso i quali portare a compimento i processi di

individuazione delle operazioni sospette da segnalare alla UIF sono molteplici.

Innanzitutto gli indicatori di anomalia, aggiornati dalla UIF, che per gli

intermediari bancari e finanziari sono stati poi emanati dalla Banca d’Italia

nella sua qualità di Autorità di Vigilanza di Settore nell’ottobre 2010. Tali

indicatori si riferiscono:

alla clientela ed ai suoi comportamenti, quali in particolare:

o il rifiuto di fornire le informazioni e i chiarimenti previsti; o il presentarsi sempre accompagnati da terzi non identificabili interessati

allo svolgimento delle operazioni; o le richieste di modalità di svolgimento delle operazioni che favoriscano

l’aggiramento dei presidi antiriciclaggio; o il risiedere od operare in contropartita di paesi ed aree a rischio; o le richieste di ingenti prelevamenti per contanti o di trasferimento di

disponibilità, ovvero di liquidizzazione a tal fine di disponibilità detenute - 14 Più chiaro in tal senso il Decalogo emanato dalla Banca d’Italia nel 2001 per

l’individuazione delle operazioni sospette, che precisava “La segnalazione è un atto distinto dalla denuncia di fatti penalmente rilevanti e costituisce una comunicazione funzionale all'avvio di approfondimenti sul piano economico e finanziario e, successivamente, di eventuali indagini investigative. L'adempimento degli obblighi segnaletici non esclude, quindi, che l'intermediario denunci fatti ritenuti penalmente rilevanti all'Autorità Giudiziaria”.

31

in titoli e fondi, soprattutto da parte di clientela nota per essere sottoposta ad indagini, o da parte di soggetti alla stessa contigui per legami familiari o d’affari (sono questi tra i casi in cui informare la UIF possibilmente prima dell’esecuzione delle operazioni al fine di un’eventuale sospensione delle stesse15).

alle operazioni ed ai rapporti, quali in particolare:

o le operazioni con configurazione illogica, che oltretutto risultano svantaggiose per il cliente e le operazioni inusuali rispetto alle prassi di mercato ovvero effettuate con modalità e strumenti non coerenti con quelli utilizzati dagli operatori presenti nello stesso comparto;

o richieste di non far transitare somme pervenute da terzi (ed in particolare dall’estero) sul rapporto di conto;

o l’apertura di rapporto (o più rapporti) che rimangono in essere per un breve periodo di tempo ovvero caratterizzati unicamente da operazioni “in and out” soprattutto se in contropartita dell’estero ed in particolare di paesi ed aree a rischio;

o rapporti intestati a non residenti, in particolare se con residenza/sede in paesi ed aree a rischio;

o utilizzo di rapporti intestati a terzi (familiari, dipendenti) e conti personali dei titolari/amministratori/beneficiari effettivi per farvi transitare operazioni di pertinenza di società/imprese.

ai mezzi ed alle modalità di pagamento, quali in particolare: o l’utilizzo (per grandi importi, ovvero ripetuto, ovvero ancora

ingiustificato) del contante; o il ricorso a tecniche di frazionamento finalizzate ad eludere l’obbligo di

registrazione; o l’utilizzo di modalità di pagamento (ad esempio trasferimenti ripetuti

tramite money transfer) non coerenti con profilo del cliente e la sua attività.

Ulteriori indicatori di anomalia riguardano poi le operazioni su polizze

assicurative e su strumenti finanziari.

Oltre agli indicatori di anomalia la UIF, sulla scia di quanto iniziato dal Servizio

Antiriciclaggio dell’UIC e sulla base dell’esperienza maturata nell’esame delle

segnalazioni e dei loro sviluppi sul piano investigativo e giudiziario, ha

15 Nella generalità dei casi la sospensione – che ha validità per 5 giorni lavorativi - è presa dalla UIF in accordo con le Autorità Investigative e/o la Magistratura procedente al fine di rendere possibile il sequestro delle disponibilità che il cliente intendeva movimentare.

32

provveduto ad elaborare una serie di schemi rappresentativi di comportamenti

anomali connessi a specifiche fattispecie, e che possono risultare

effettivamente utili alla individuazione di movimentazioni riconducibili a

contesti criminali significativi. Si ricordano in particolare:

o l’usura, vista anche in collegamento con il progredire della crisi economico-

finanziaria ed i conseguenti effetti sulle imprese e le famiglie;

o il fenomeno dell’evasione dell’IVA intracomunitaria

o i conti dedicati (la loro gestione ed il profilo economico-finanziario dei titolari

e delle loro controparti) intendendosi per tali i rapporti sui quali

obbligatoriamente debbono affluire i finanziamenti pubblici destinati ad

opere pubbliche di particolare rilievo (ad esempio il ponte sullo stretto) o

necessità (ad esempio la ricostruzione dopo il terremoto dell’Aquila);

o le frodi informatiche (ad esempio, ma non solo, il phishing);

o l’ottenimento illecito di finanziamenti pubblici

o l’evasione fiscale

Tutti gli indicatori e gli schemi sono facilmente consultabili su

http://www.bancaditalia.it/UIF/prev-ricic/sos/norm-sos/norm-circ.

Accanto a questi strumenti, che potremmo definire “istituzionali”, ne esistono

poi altri, che invece potremmo definire “aziendali”. In primo luogo GIANOS: è

un software realizzato da una società privata, ma studiato ed aggiornato nel

tempo con la collaborazione dell’Associazione Bancaria Italiana, in grado di

estrarre dall’Archivio Unico Informatico, sulla base di parametri prescelti dagli

intermediari che lo utilizzano, i cosiddetti “inattesi”, cioè le operazioni poste in

essere dai singoli clienti, che per entità, caratteristiche e modalità operative

presentano profili di anomalia: i risultati di tali estrazioni, effettuate

mensilmente, sono sottoposti il mese successivo alla verifica da parte di chi

cura i rapporti con i clienti ai quali le operazioni evidenziate si riferiscono,

perché si esamini se le stesse siano effettivamente anomale - e quindi da

segnalare come sospette – o abbiano una spiegazione che ne vanifichi

l’apparente anomalia. Le ultime versioni del software in questione sono anche

33

in grado di fornire un “profilo” del livello di rischio da attribuire al singolo

cliente, basandosi naturalmente solo sugli elementi contenuti nell’AUI e cioè

sugli elementi dell’anagrafica della clientela a ciò utili (settore e ramo di attività

economica, paese/area di insediamento, etc.) e sulle relative operazioni

registrate: e non è detto che l’archivio sia sempre correttamente implementato

ed aggiornato in tutte le sue parti. Si deve comunque osservare che, pur

considerando la capacità di GIANOS di scandagliare una grande quantità di

dati, lo strumento manca soprattutto di tempestività nel segnalare le

operazioni a rischio, come vorrebbe invece la normativa; inoltre si è spesso

registrata - e non solo negli intermediari che lo utilizzano, ma anche per le

contestazioni di omessa segnalazione da parte della Autorità con compiti di

vigilanza e controllo (leggi Banca d’Italia e soprattutto Guardia di Finanza) – la

convinzione di un rapporto meccanicistico tra operazioni estratte da GIANOS e

operazioni da segnalare, con l’effetto di un aumento indiscriminato e non

significativo, in termini di effettivo contrasto al riciclaggio, del numero delle

segnalazioni.

Molti intermediari, proprio perché la loro rete possa cogliere più

tempestivamente le situazioni a rischio e le operazioni potenzialmente

anomale, si sono poi dotati di strumenti e programmi autonomi, calibrati sulle

specificità della loro operatività.

Quello che è certo è che lo scattare di un allarme causato da uno degli

strumenti descritti non dovrebbe essere considerato di per sé sufficiente a

determinare l’invio di una segnalazione; la segnalazione, come precisato

all’inizio del presente capitolo, dovrebbe essere invece frutto di un processo di

valutazione che parte dal punto dove l’allarme è scattato (ad esempio la cassa)

e, attraverso il coinvolgimento di istanze superiori (il responsabile d’area, il

preposto dell’agenzia) arriva, riportando tutti gli elementi dell’operazione e le

informazioni relative al soggetto che ne è stato motore (il presentatore, ovvero

il titolare del rapporto, ovvero il beneficiario effettivo) al Responsabile delle

34

Segnalazioni di Operazioni Sospette. E’ a questa figura, secondo quanto

stabilito dall’art.42 del DLGS 231/2007, che spetta:

o l’esame delle segnalazioni pervenute dalla rete, anche alla luce di degli

ulteriori elementi dei quali può disporre in ragione della sua funzione (ha

accesso a tutte le informazioni sulla clientela, nonché alle procedure

contabili ed all’AUI, ed in genere anche ai flussi informativi relativi alle di

altre strutture e funzioni, quali, in particolare, la revisione interna e l’area

legale);

o l’invio alla UIF delle segnalazioni ritenute fondate, con l’archiviazione di

quelle non ritenute tali;

o il dialogo con la UIF relativamente alle richieste di ulteriore

approfondimento dalla stessa formulate;

o anche l’eventuale diffusione alle strutture operative dell’elenco dei clienti

segnalati.

Naturalmente il Responsabile, che in genere è coadiuvato da una struttura

operativa (in particolare quando svolge questa funzione nell’ambito di

intermediari di medio-grandi dimensioni o a livello di gruppo bancario) è in

condizione, proprio per il suo accesso ad un vasto patrimonio informativo, di

individuare autonomamente “ex post” operazioni con profili di sospetto e

segnalarle.

Quelli descritti sono i percorsi “ideali” del processo di segnalazione, che deve

poi essere accompagnato:

o dalla tracciabilità dei processi decisionali all’interno della rete. Questo vuol dire per fare un esempio concreto, che, nel precorso prima descritto, sarà opportuno che il cassiere mantenga traccia (ad esempio tramite un messaggio di posta elettronica o un messaggio sulla intranet aziendale) di quanto comunicato al preposto o al capoarea; questi, in caso decida di non inoltrare la segnalazione - in quanto infondata -ricevuta al responsabile per le segnalazioni, è opportuno che lasci traccia delle motivazioni che lo hanno portato a tale decisione; comportamento analogo terrà il responsabile per le segnalazioni in relazione a quelle, tra le ricevute, che riterrà infondate. La tracciabilità può avere una funzione di tutela rispetto ad eventuali indagini sul soggetto cui l’operazione si

35

riferisce ed alle possibili conseguenti contestazioni per omessa segnalazione.

o dalla tutela della riservatezza del segnalante, che è uno dei capisaldi del funzionamento dei presidi antiriciclaggio in tutte le legislazioni e normative di contrasto. E’ importante, quindi, che per parte loro i responsabili delle segnalazioni evitino nel compilarle ogni esplicito riferimento a chi ha materialmente messo in moto il processo. Altrettanto importante è che questa tutela sia mantenuta nella fase degli approfondimenti e delle indagini da parte delle Autorità Investigative, nonché nell’eventuale procedimento penale scaturito dalla segnalazione. E’ questa una fase nella quale si verificano, con una qualche frequenza, irregolarità procedurali, dovute principalmente alla traslazione da parte del NSPV dei propri poteri alle strutture territoriali della Guardia di Finanza, che finiscono per adottare nell’approfondimento delle segnalazioni le modalità operative proprie delle indagini fiscali (accesso diretto presso la rete (filiale, ufficio) dove ha avuto luogo l’operazione anziché presa di contatto con il responsabile delle segnalazioni, contestazione diretta al segnalato del contenuto della segnalazione, ecc.). Si tratta di fenomeni episodici, se confrontati con il numero delle segnalazioni: in ogni caso pare opportuno che gli intermediari, quando ciò accade, ne informino tempestivamente i livelli superiori dell’Organo dell’Indagine responsabile e la UIF, se non altro per cercare di ridurre il ripetersi di tali situazioni. E’ solo nell’ambito del procedimento penale apertosi eventualmente dopo la fase delle indagini che può emergere l’identità del segnalante, ma solo a seguito di richiesta motivata da parte dell’Autorità Giudiziaria che ritenga ciò “indispensabile ai fini dell’accertamento dei reati per i quali si procede”.

o dal divieto di comunicazione a terzi dell’avvenuta segnalazione (e delle

eventuali indagini conseguenti). Tale divieto naturalmente riguarda in primo luogo il segnalato, ma non ricomprende il tentativo di dissuadere un cliente dal porre in essere un’operazione avente da subito tutte le caratteristiche per essere considerata sospetta. E’ ammesso invece dare comunicazione dell’avvenuta segnalazione nell’ambito degli intermediari facenti parte di un medesimo gruppo.

Ma bisogna dire che spesso le cose non vanno così: anche se l’aumento del

numero degli segnalanti (soprattutto del settore bancario e finanziario) e delle

segnalazioni viene generalmente letto come un dato positivo, anche se le

segnalazioni hanno diverse volte contribuito anche recentemente ad attivare

indagini e procedimenti giudiziari rilevanti, non va sottaciuto che l’aumento

esponenziale del numero delle segnalazioni è spesso sintomo di una non piena

36

adesione agli obblighi antiriciclaggio e di un atteggiamento puramente

difensivo.

In molti casi, infatti, si preferisce investire il minimo indispensabile nell’ambito

dell’adeguata verifica della clientela, nel controllo delle classi di rischio

attribuite e nel monitoraggio dell’operatività, chiudendo gli occhi, in particolare,

nei confronti di quelle fasce di clienti “al di sopra di ogni sospetto” perché

ritenuti indispensabili dal punto di vista del business e delle relazioni con la

realtà economico-sociale e con il mondo della politica, mentre spesso sono

proprio loro a rappresentare i maggiori problemi non solo rispetto al rischio

riciclaggio ma anche a quello creditizio, come dimostrato anche recentemente

da numerose inchieste.

Per converso si sceglie di segnalare, senza alcuna attività di riscontro e filtro,

tutte le operazioni individuate come “anomale” dalle procedure, anche se non

rappresentative di un rischio effettivo, e soprattutto quelle in contante, con la

convinzione che ciò allontani o comunque riduca il rischio di contestazioni per

“omessa segnalazione” da parte delle autorità antiriciclaggio.16

Va detto in ogni caso che sul trend delle segnalazioni - ed in particolare di

quelle relative alle operazioni per contante - ha comunque indubbiamente

pesato la modifica introdotta nel 2010 all’art. 48, evidenziata in corsivo

all’inizio del presente capitolo, che malgrado i successivi chiarimenti delle

stesse autorità, ne ha favorito l’aumento indiscriminato, creando non pochi

problemi di gestione all’attività delle autorità chiamate ad esaminarle (UIF,

NSPV e DIA).

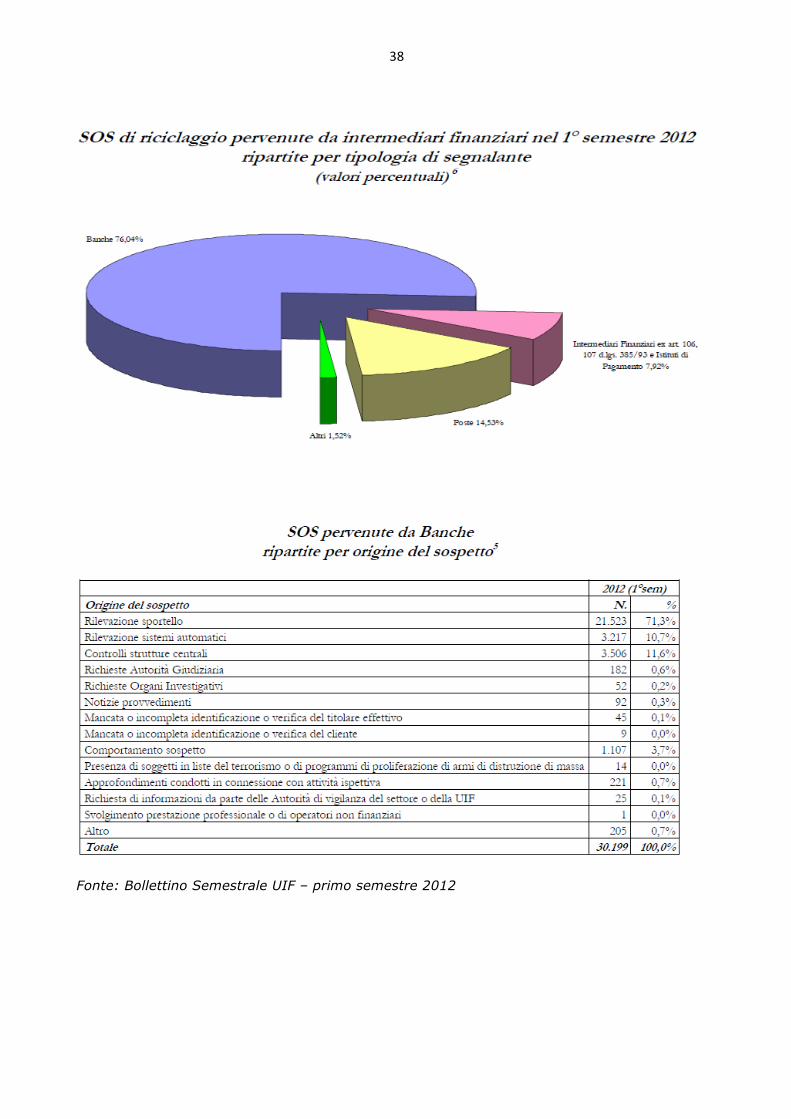

La prima tabella che segue evidenzia come tale andamento si amplifichi a

partire appunto dal 2010; la seconda dà conto del peso dei diversi segnalanti

nel comparto finanziario; la terza mette in luce il ruolo di chi è a più stretto

16 Va peraltro ammesso che in questo ambito si sono verificati a volte degli eccessi, con una visione meccanicistica, anche da parte della autorità di controllo, del rapporto tra anomalie e operazioni da segnalare come sospette.

37

contatto con a clientela nell’individuazione delle operazioni da segnalare , la

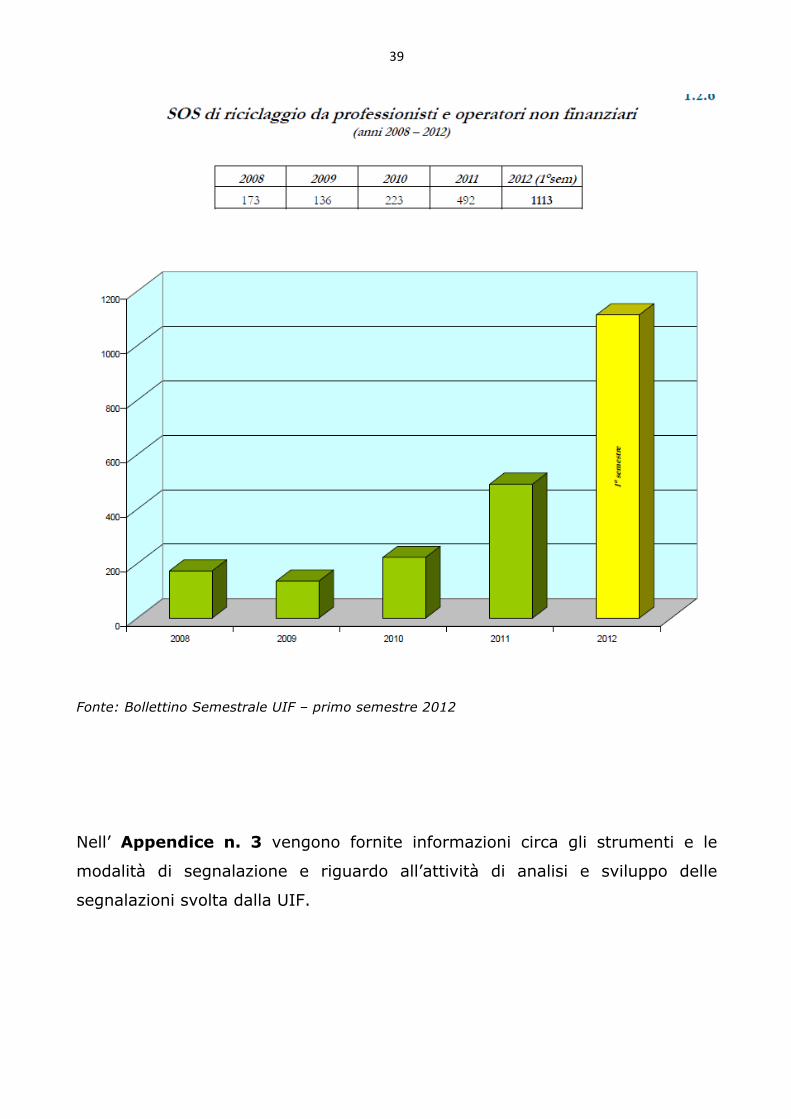

quarta evidenzia le segnalazioni tramesse, a partire dal 2008, dai settori delle

professioni e delle attività non finanziarie, non certo significative dal punto di

vista numerico, ma comunque in aumento, per il ruolo attivo svolto in

particolare dalla categoria dei notai.

Fonte: Bollettino Semestrale UIF – primo semestre 2012

38

Fonte: Bollettino Semestrale UIF – primo semestre 2012

39

Fonte: Bollettino Semestrale UIF – primo semestre 2012

Nell’ Appendice n. 3 vengono fornite informazioni circa gli strumenti e le

modalità di segnalazione e riguardo all’attività di analisi e sviluppo delle

segnalazioni svolta dalla UIF.

40

- LIMITAZIONI ALL’UTILIZZO DEL CONTANTE E DI TITOLI AL PORTATORE

Sono evidenti le ragioni dell’attenzione delle normative antiriciclaggio al

contante ed ai titoli al portatore, per la perdita della tracciabilità dei pagamenti

che l’utilizzo nelle transazioni di tali strumenti comporta. Oltretutto è il

contante a costituire ancora il frutto immediato di diversi reati, alcuni dei quali

particolarmente gravi anche perché riconducibili in massima parte alla

criminalità organizzata, quali, ad esempio, il traffico di droga, quello di esseri

umani, la prostituzione. Ma il contante è molto spesso anche il mezzo

attraverso il quale si concretizzano reati altrettanto gravi, quali quelli della

corruzione, della concussione. Quando poi si parla di contante e di titoli al

portatore, sono altrettanto evidenti i punti di contatto tra le normative fiscali e

quelle antiriciclaggio atteso che tali modalità di pagamento - e soprattutto il

contante - sono gli strumenti che permettono la realizzazione dell’evasione

fiscale: obiettivo comune delle due normative è pertanto porre dei limiti

all’utilizzazione di tali strumenti. Al DLGS 231/2007, come alle precedenti

legislazioni antiriciclaggio, il compito di fissare in prima istanza i limiti e le

condizioni di utilizzo. Nel 2007 la soglia di riferimento era di 12.500 euro,

successivamente ridotta a 5.000 nel 2008 e portata nell’agosto 2011 con la

“Manovra bis” a 2.500 euro (e quindi si tratta di modifiche introdotte tramite

provvedimenti di natura eminentemente fiscale). Nel dicembre dello stesso

anno il limite stato ulteriormente abbassato alla soglia dei 1.000 euro; tale

soglia, come noto, vale anche per l’apposizione della clausola di “non

trasferibilità”, da apporre obbligatoriamente sugli assegni bancari, circolari e

postali di importo superiore. Progetti di abbassare ulteriormente tale soglia,

come già accennato, non hanno avuto successo per opposizione della destra

berlusconiana, che nella campagna elettorale del 2013 ha addirittura proposto

di abolire le limitazioni all’utilizzo del contante.

E’ restata - per ora - a 10.000 euro la soglia, anch’essa fissata da normative

fiscali ed in recepimento di direttive europee, dei contanti e titoli esportabili ed

importabili senza dover renderne apposita dichiarazione agli Uffici Doganali

41

nelle 48 ore precedenti (per l’esportazione) o successive (per l’importazione),

anche per il tramite di sportelli bancari o postali.

Le violazioni alle disposizioni in materia di contante e di titoli al portatore sono

sanzionate in via amministrativa17; le autorità che ne vengono a conoscenza

provvedono a contestarle alla parte attraverso un processo verbale di

accertamento; il procedimento che si instaura può essere interrotto attraverso

il pagamento dell’oblazione (ovvero del pagamento di una parte percentuale

della pena pecuniaria prevista); ove ciò non accada, ad esaminare i casi, ivi

comprese le difese dell’autore dell’infrazione, e ad irrogare le sanzioni

provvede il MEF. Si ricorda che, in caso di titoli di credito di importo superiore

alla soglia che pervengano per l’incasso e/o versamento in conto privi della

clausola di non trasferibilità (o che risultino girati dal beneficiario a terzi), sia la

banca di negoziazione che la banca di traenza devono segnalare l’illecito al

MEF, che procede a contestare l’accaduto all’autore dell’illecito, dando avvio al

procedimento sanzionatorio.

*** * ***

Si è già fatto cenno di come le modifiche introdotte all’articolo del decreto

relativo alle segnalazioni di operazioni sospette, al fine di porre maggiormente

all’attenzione degli intermediari le operazioni in contante, abbiano finito per

innescare un aumento delle segnalazioni di operazioni della specie, spesso non

significative: ciò non toglie che sia necessario una particolare attenzione alle

stesse, non solo e non tanto in relazione al singolo ammontare, ma in

particolare quando rappresentino una costante nell’operatività di un cliente. Se

è intuitivo guardare con più sospetto tali operazioni dal lato dei versamenti,

non vanno sottovalutate le operazioni di prelevamento di grande entità o il

ripetersi di operazioni della specie anche di importi limitato, che dovrebbero

17la sanzione che va dall’1% al 40% dell’importo trasferito, con un minimo di 3mila euro e 15 mila per importi che superano i 50 mila euro.

42

indurre a porsi domande sull’effettiva origine della provvista e, in alcuni casi,

sulla legittimità di tali prelievi da parte di chi li ha posti in essere.

Chiaramente non è sempre facile decidere se segnalare o meno, ma l’unico

strumento per non incorrere nell’errore di segnalare tutto resta l’avere un

adeguato ed aggiornato livello di conoscenza della clientela, al quale fare

riferimento per le valutazioni.

43

- LE SANZIONI

Va immediatamente precisato che il sistema delineato dal DLGS 231/2007 ha

praticamente riproposto gli schemi della normativa antecedente e quindi ha

una struttura che presenta una serie dettagliata di obblighi, alla violazione dei

quali corrispondono specifiche sanzioni, sia penali che amministrative, a

seconda dei casi. Ciò con un certo grado di contrasto con il risk based

approach”, al quale è ispirato l’impianto della III Direttiva, che, delineati gli

obblighi di base (identificazione e conoscenza articolata della clientela in

funzione del rischio, tracciabilità, segnalazione delle operazioni sospette)

focalizza l’attenzione sulla autonoma capacità dei soggetti obbligati di

rispondere sul piano organizzativo al rischio di trovarsi coinvolti in operazioni di

riciclaggio e di finanziamento del terrorismo e sul ruolo dei diversi “supervisor”

di verificare l’efficacia dei presidi messi in atto, fermo restando la possibilità

per ogni Stato di definire un sistema di sanzioni.

Il sistema sanzionatorio del DLGS 231/2007 prevede, tra le altre, le seguenti

sanzioni che possono riguardare in particolare il settore bancario e finanziario:

Sanzioni penali18:

1. Le violazioni degli obblighi di identificazione e registrazione, salvo che il fatto non integri un reato più grave, sono punite con una multa (da 2.600 a 13.000 euro); la multa può raddoppiare se vi è stato ricorso a mezzi fraudolenti utili ad ostacolare l’identificazione del cliente. di sanzioni nelle quali possono incorrere

2. La violazione degli obblighi di riservatezza della segnalazione, salvo che il fatto non integri un reato più grave, è punita con l’arresto da 6 mesi ad un anno ed un’ammenda (da 5.000 a 50.000 euro);

18 Va ricordato inoltre che il decreto legislativo in argomento ha modificato anche le norme sulla responsabilità penale delle persone giuridiche, che è stata estesa anche ai reati di ricettazione, riciclaggio e reimpiego di denaro, beni, utilità di provenienza illecita, responsabilità che scatta quando tali reati sono commessi da dipendenti o amministratori nell’interesse della società nella quale e per la quale operano.

44

3. L’esecutore di un’operazione che omette di indicare per conto di chi opera, o dà al riguardo indicazioni false, è punito con la reclusione da 6 mesi ad un anno ed una multa (da 500 a 5.000 euro).

Sanzioni amministrative (pene pecuniarie) sono previste: 1. Per la mancata osservanza delle disposizioni applicative del decreto

emanate dalla Vigilanza BI; 2. Per la mancata istituzione dell’Archivio Unico Informatico:

3. Per la mancata osservanza di un provvedimento di sospensione disposto

dalla UIF;