manual nic y niif

TRANSCRIPT

8/17/2019 Manual Nic y Niif

http://slidepdf.com/reader/full/manual-nic-y-niif 1/178

INTRODUCCIÓN

La Universidad de San Martín de Porres, en estos últimos años, estáempeñada en realizar importantes innovaciones en la concepción y prácticaeducativa con el propósito de ofrecer a sus alumnos una formación profesional máscompetitiva, que a!a posi"le su in!reso con #$ito al mundo la"oral,desempeñándose con eficacia en las funciones profesionales que les tocará asumir

%l marco de referencia está dado por los cam"ios si!nificativos de lasociedad contemporánea, e$presados en la !lo"alización de los intercam"ios, losnuevos paradi!mas del conocimiento, de la educación y la peda!o!ía, así como losretos del mundo la"oral&

Para cumplir con el propósito señalado, la 'acultad de (iencias (onta"les%conómicas y 'inancieras a asumido la misión de lo!rar una formación profesionalcientífica, tecnoló!ica y umanística& (onstituye nuestro compromiso formar líderescon capacidad de formular propuestas innovadoras que impulsen la creación deuna nueva realidad universitaria, a "ase de los si!uientes aprendiza)es* aprender aser, aprender a conocer, aprender a acer y aprender a convivir&

Uno de los medios para el lo!ro de nuestros propósitos constituye losManuales de +utoeducación, preparados especialmente para los alumnos& %lpresente Manual a sido conce"ido como un material educativo que de"e servir para afianzar conocimientos, desarrollar a"ilidades y destrezas, así como paraorientar la autoeducación permanente& Por ello se u"ica como material dedestrezas, así como para orientar la autoeducación permanente& Por ello se u"icacomo material de lectura, es accesi"le, sirve de información y recreación,

desempeña un papel motivador, se orienta a facilitar la lectura comprensiva ycrítica, ampliar conocimientos en otras fuentes, crear á"itos y actitudes para elprocesamiento de información, adquisición y !eneración de conocimientos&

%l presente Manual de (asuística -(.S / --'.S, constituye material deapoyo al desarrollo del curso del mismo nom"re, y está or!anizado en casosprácticos de las diferentes normas de conta"ilidad

(ada unidad está tra"a)ada en referencia a o")etivos, que se espera lo!re elalumno, mediante el estudio de los contenidos presentados a trav#s de temas&(ada tema tiene una estructura modular que, además del desarrollo del contenidoincorpora una propuesta de actividades aplicativas y de autoevaluación& +l final decada tema se presentan además las referencias documentales, que an servido de

"ase para la ela"oración de contenidos& +l t#rmino del documento, una vez desarrollados los casos, presentamos un listado!eneral de otras fuentes de información complementaria, que constituyen asientos"i"lio!ráficos y 0 o emero!ráficos y electrónica, de utilidad para el aprendiza)e de(asuística -(.S / --'.S&

8/17/2019 Manual Nic y Niif

http://slidepdf.com/reader/full/manual-nic-y-niif 2/178

ÍNDICE

UNIDAD I. INVENTARIOS, PROPIEDAD PLANTA Y EQUIPO,

ARRENDAMIENTOS Y PROPIEDADES DE INVERSIONTema N° 1 -nventariosTema N°2 Propiedad Planta y %quipoTema N° 3 +rrendamientosTema N° 4 Propiedades de -nversión&

UNIDAD II. ACTIVOS INTANGI LES, DETERIORO DEL VALOR DE LOSACTIVOS Y COSTOS DE PR!STAMOS.

Tema N°1 +ctivos -ntan!i"les Tema N° 2 1eterioro del 2alor de los +ctivosTema N° 3 (ostos de Pr#stamos

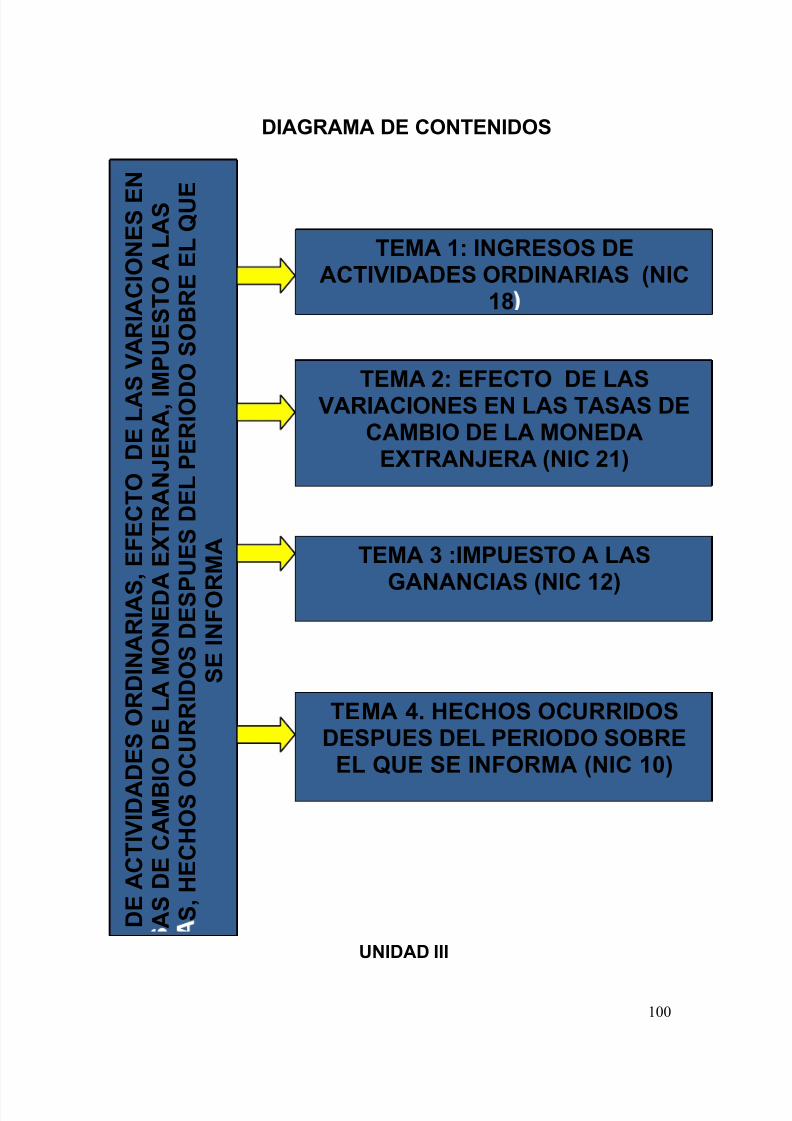

UNIDAD III INGRESOS DE ACTIVIDADES ORDINARIAS, E"ECTO DELAS VARIACIONES EN LAS TASAS DE CAM IO DE LA MONEDAE#TRAN$ERA, IMPUESTO A LAS GANANCIAS, %EC%OS OCURRIDOS

DESPUES DEL PERIODO SO RE EL QUE SE IN"ORMATema N°1 -n!resos de +ctividades 3rdinariasTema N°2 %fecto de las 2ariaciones en las 4asas de (am"io de la Moneda

%$tran)era&Tema N°3 -mpuesto a las 5ananciasTema N°4 6ec os 3curridos despu#s del Período so"re el que se informa&

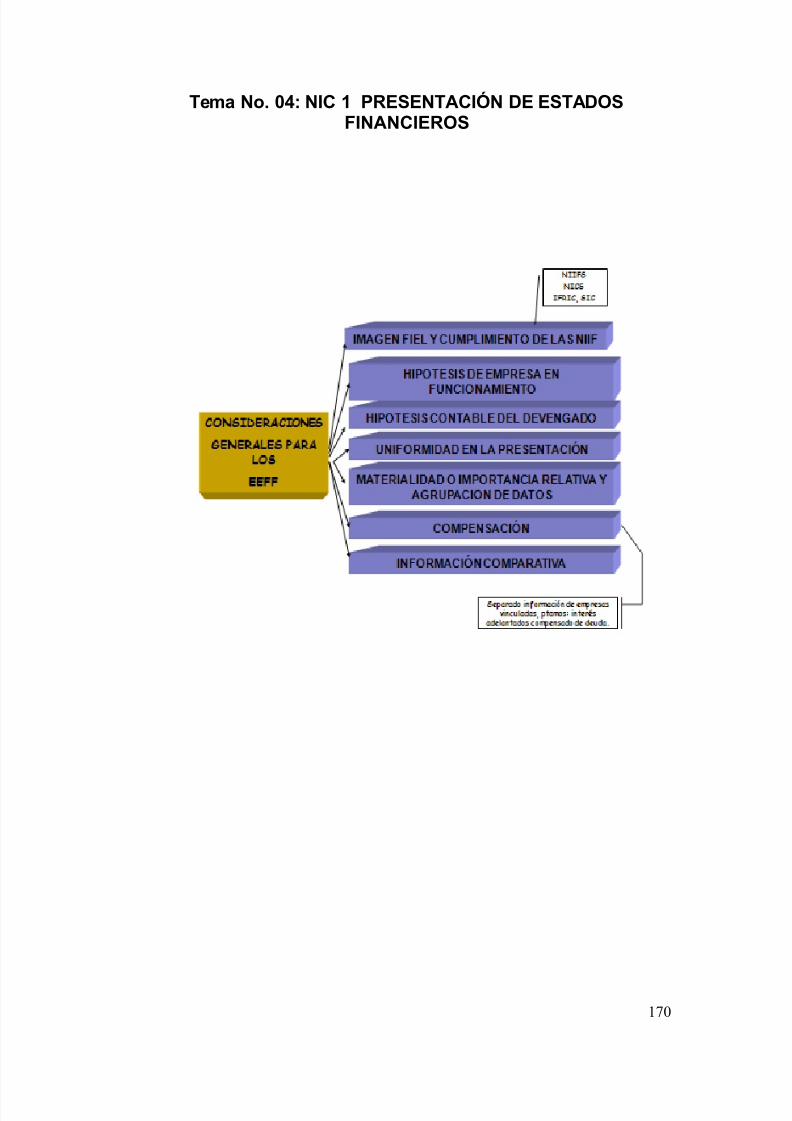

UNIDAD IV. ESTADOS "INANCIEROS CONSOLIDADOS Y SEPARADOS,COM INACIONES DE NEGOCIOS, ACTIVOS NO CORRIENTESMANTENIDOS PARA LA VENTA Y ACTIVIDADES INTERRUMPIDAS YPRESENTACIÓN DE ESTADOS "INANCIEROS

Tema N°1 %stados 'inancieros (onsolidados y separadosTema N°2 (om"inaciones de e!ociosTema N°3 +ctivos o (orrientes Mantenidos para la 2enta y +ctividades

-nterrumpidas&Tema N° 4 Presentación de %stados 'inancieros&

2

8/17/2019 Manual Nic y Niif

http://slidepdf.com/reader/full/manual-nic-y-niif 3/178

O $ETIVOS

O $ETIVO GENERAL

1ar a conocer al estudiante el soporte t#cnico aplicativo de las ormas-nternacionales de -nformación 'inanciera 7 --'.s8 y las ormas-nternacionales de (onta"ilidad 7 -(.s8, en sus aspectos más si!nificativos&

O $ETIVOS ESPECÍ"ICOS

9 +fianzar la aplicación de la ciencia conta"le en el ám"ito de losne!ocios en un mercado !lo"alizado&

9 1istin!uir los m#todos, procedimientos y prácticas conta"les aplica"lesen un estado de armonización o uniformidad para la preparación de-nformación 'inanciera con alcance internacional&

PAUTAS PARA EL ESTUDIO Y LOS

TRA A$OS DE APLICACIÓN

•

%ste Manual será utilizado como apoyo para el desarrollo de laasi!natura de (asuística -(:s y --':s, en al!unos casos seráestudiado previamente por indicación del profesor, lo que permitirá elanálisis y de"ate colectivo del tema leído; en otros casos, la lecturaservirá de "ase para las e$plicaciones en las sesiones de aprendiza)e&%sta lectura será comprensiva y de"erá utilizar las t#cnicas deestudio, que se propone en uno de los temas desarrollados&

• 1espu#s de la lectura comprensiva efectuada de"erás desarrollar lasactividades de aplicación propuestas en el Manual& +l!unos tra"a)osson individuales y otros son para desarrollar en !rupos& Pueden ser

desarrollados en aula o requerir de tra"a)o de campo, am"asmodalidades fortalecen la capacidad de autoaprendiza)e delestudiante&

• 4am"i#n de"erás resolver los cuestionarios planteados en la auto9evaluación al final de cada tema& Si tuvieras dificultad, consulta a tuprofesor o efectúa investi!aciones puntuales&

<$itos y "uena suerte

3

8/17/2019 Manual Nic y Niif

http://slidepdf.com/reader/full/manual-nic-y-niif 4/178

DIAGRAMA DE CONTENIDOS

4

C

A S U I S T I C A N I C & S N I I " & S INVENTARIOS, PROPIEDAD

PLANTA Y EQUIPO,ARRENDAMIENTOS Y

PROPIEDADES DE INVERSION

ACTIVOS INTANGI LES,DETERIORO DEL VALOR DE LOS

ACTIVOS Y COSTOS DEPR!STAMOS

INGRESOS DE ACTIVIDADES

ORDINARIAS, E"ECTO DE LASVARIACIONES EN LAS TASAS DECAM IO DE LA MONEDA E#TRAN$ERA,

IMPUESTO A LAS GANANCIAS,%EC%OS OCURRIDOS DESPUES DEL

8/17/2019 Manual Nic y Niif

http://slidepdf.com/reader/full/manual-nic-y-niif 5/178

CONTENIDOS ACTITUDINALES

Los cuales serán desarrollados de manera trasversal en todas las unidades

temáticas de la asi!natura

9 (omparte y )uz!a su conocimiento al efectuar la aplicación de lasnormas conta"les en casos prácticos&

9 (omprende que el (ontador Pú"lico es prota!onista de los cam"iosen la profesión conta"le y en la !estión de las empresas en unaeconomía de li"re mercado&

9 2alora el empleo de las normas conta"les en el proceso deinformación financiera para la toma de decisiones a nivelinternacional&

9 +plica criterio para el adecuado uso de las normas conta"les dealcance mundial&

UNIDAD I. INVENTARIOS, PROPIEDAD PLANTA Y EQUIPO,ARRENDAMIENTOS Y PROPIEDADES DE INVERSION

CONTENIDOS PROCEDIMENTALES

=& %sta"lece con claridad los procedimientos aplica"les para el re!istroconta"le de los activos tan!i"les, tanto de cam"io como de uso&

>& 1etermina la diferencia entre el criterio financiero y el criterio tri"utarioal efectuar la aplicación de las ormas -nternacionales de(onta"ilidad&

?& -dentifica las normas conta"les aplica"les al desarrollar los casosprácticos relacionados con los activos tan!i"les, corrientes y nocorrientes&

5

ESTADOS FINANCIEROS CONSOLIDADOS YSEPARADOS, COMBINACIONES DE NEGOCIOS,

ACTIVOS NO CORRIENTES MANTENIDOS

PARA LA VENTA Y ACTIVIDADESINTERRUMPIDAS Y PRESENTACIÓN DEESTADOS FINANCIEROS

8/17/2019 Manual Nic y Niif

http://slidepdf.com/reader/full/manual-nic-y-niif 6/178

DIAGRAMA DE CONTENIDOS

6

P I E D A D E S P L A N T A

Y E Q U I P O

, A R R E

N D A M I E N T O S

P

R O P I E D A D E S D E

I N V E R S I Ó N

TEMA 1' INVENTARIOS (NIC 2)

TEMA 2' PROPIEDADES, PLANTA YEQUIPO (NIC 1*)

TEMA 3 ' ARRENDAMIENTOS

(NIC 1+)

TEMA 4. PROPIEDADES DEINVERSIÓN (NIC 4 )

8/17/2019 Manual Nic y Niif

http://slidepdf.com/reader/full/manual-nic-y-niif 7/178

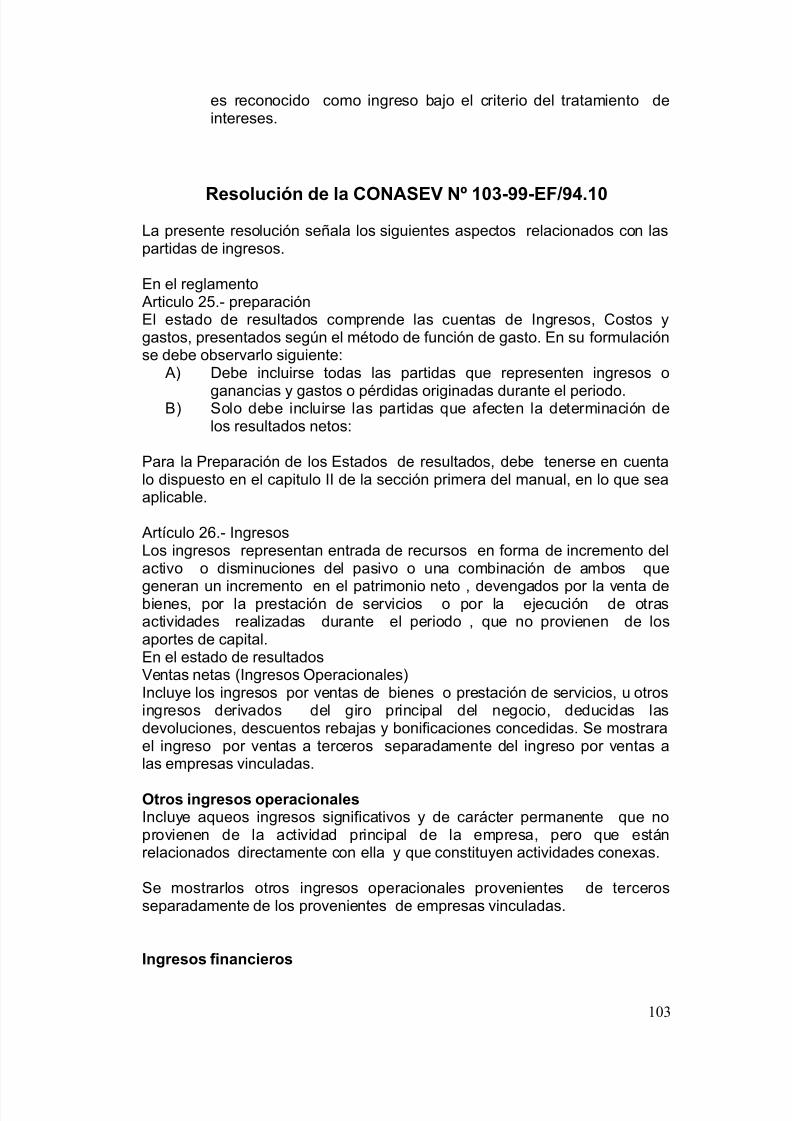

NORMAS INTERNACIONALES DE CONTA ILIDADormas -nternacionales de (onta"ilidad +pro"ados en el Perú&ormas -nternacionales de (onta"ilidad*

@& = Presentación de los %stados 'inancieros@&> -nventarios

A B %stado de flu)o de efectivo A C Políticas conta"les, cam"ios en estimacionesconta"les y errores

A =D 6ec os ocurridos despu#s del período so"re el que seinforma

A == (ontratos de construcciónA => -mpuesto a las !ananciasA =E Propiedad, planta y equipoA =B +rrendamientosA =C -n!resos de actividades ordinariasA =F Geneficios a los tra"a)adores

A >D (onta"ilización de las su"venciones del !o"ierno einformación a revelar so"re ayudas !u"ernamentales&A >= %fecto de las variaciones en las tasas de cam"io de lamoneda e$tran)era

A >? (ostos de prestamosA >H -nformación a revelar so"re partes relacionadas

A >E (onta"ilización e información so"re planes de"eneficio por retiro&

A >B %stados financieros consolidados y separadosA >C -nversiones en asociadasA >F -nformación financiera en economíasiperinflacionariasA ?= Participaciones en ne!ocios con)untosA ?> -nstrumentos financieros* PresentaciónA ?? 5anancias por acciónA ?H -nforme financiero intermedioA ?E 1eterioro del valor de los activosA ?B Provisiones, pasivos contin!entes y activos

contin!entesA ?C +ctivos intan!i"lesA ?F -nstrumentos financieros* reconocimiento y mediciónA HD Propiedades de -nversiónA H= +!ricultura

NORMAS INTERNACIONALES DE IN"ORMACIÓN "INANCIERAS NII-S --' = +dopción por primera vez de las ormas -nternacionales de-nformación 'inanciera

--' > Pa!os "asados en acciones --' ? (om"inaciones de ne!ocios --' H (ontratos de se!uros --' I +ctivos no corrientes mantenidos para la venta y actividades

interrumpidas --' E %$plotación y %valuación de Jecursos Minerales

--' B -nstrumentos 'inancieros* -nformación a Jevelar --' C Se!mento de 3peración

7

8/17/2019 Manual Nic y Niif

http://slidepdf.com/reader/full/manual-nic-y-niif 8/178

Costo ! !"#st!$%#&s V&'o( $!to (!&'#)& o

COSTO!' *!$o( !$t(!

UNIDAD ITema N . 1' NIC 2 INVENTARIOS

1e acuerdo a la -( >, inventarios son Gienes de propiedad de la empresa7activos8 que cumple los si!uientes requisitos*

a8 P /e0 / e /e ma 56e e 7a8a / 9e 5a en el curso ordinario delos ne!ocios 7Mercaderías, productos terminados8;

"8 Kue se allan e 78 :e/ e 78 ::6; con fines de venta7productos en proceso8; o

c8 %n forma de materiales o suministros diversos para ser : / m6 /e e< 78 :e/ e 78 ::6; e <a 78e/5a:6; e /e896:6 /.( materias primas, envases em"ala)es, suministros diversos8

Sin importar el lu!ar en que se encuentren o el ec o que no est#n en losalmacenes o esta"lecimientos de la empresa, tales como*

Gienes entre!ados a otras empresas en consi!naciónGienes puestos en 1epósitos a título de !arantía&Gienes en tránsito* "ienes adquiridos a proveedores del e$terior quese encuentren en camino, so"re las cuales la empresa puededisponer sin nin!una restricción& 7'3G, (-', ( '8

La/ e=6/5e :6a/ / 9a< a a/ a< : /5 9a< 8 e5 e 8ea<6>a:6; , <e 8e/ <5e me 8.

C /5 e E=6/5e :6a/ e?e 6 :< 68'(ostos de adquisición7 derivados de las compras8(ostos de transformación 7fa"ricación8, y

3tros costos en que se a incurrido para poner las e$istencias en suu"icación y condición actuales

O58a/ e@6 6:6 e/Va< 8 e5 8ea<6>a?<e es el precio estimado de venta de un activo en elcurso normal de la e$plotación, menos los costes estimados para terminar su

producción y los necesarios para llevar a ca"o la venta&VNR VVB (CTBCV)

+

8/17/2019 Manual Nic y Niif

http://slidepdf.com/reader/full/manual-nic-y-niif 9/178

Va< 8 8a> a?<e es el importe por el cual puede ser intercam"iado un activoo cancelado un pasivo, entre partes interesadas y de"idamente informadas,que realizan una transacción en condiciones de independencia mutua&

%l valor neto realiza"le ace referencia al importe neto que la entidad esperao"tener por la venta de las e$istencias, en el curso normal de la e$plotación&%l valor razona"le refle)a el importe por el cual esta misma e$istencia podríaser intercam"iada en el mercado, entre compradores y vendedoresinteresados y de"idamente informados& %l primero es un valor específicopara la entidad, mientras que este último no& %l valor neto realiza"le de lase$istencias puede no ser i!ual al valor razona"le menos los costes de venta&

Ca/ P8 :56: 1Va< 8 e5 e 8ea<6>a:6;

%n una industria de línea "lanca, al ?= de diciem"re de >D=D tiene comoe$istencia =DD refri!eradoras a un valor de costo de fa"ricación de S0&?IDDc0u& la empresa para venderlas tiene que em"alarlas con un costo de S0& =DDcada em"ala)e, flete por S0& >D c0u, comisiones e ventas de IN y otros!astos de vender por HN del valor de venta& %l valor de venta para cadarefri!erador es de S0& ?DDD, no siendo posi"le aumentarlo por que e$cederíalos precios de los competidores, cuyas refri!eradoras tienen las mismascaracterísticas

Se solicita* determinar el 2 J y efectuar los a)ustes de ser necesarios

S < :6;VNR Va< 8 e 9e 5a B : /5 / e/56ma / B : /5 / e/56ma /

e 5e8m6 a:6; e:e/a86 / 9e e8

(ostos estimados de terminación 9em"ala)e =DD

O9 fletes >DO=>D

(ostos estimados para vender 9(omisión IN de ?DDD =ID95astos por vender HN de ?DDD =>D

>BD

VNR ?DDD 7=>DO>BDD8VNR ?DDD ?FD

8/17/2019 Manual Nic y Niif

http://slidepdf.com/reader/full/manual-nic-y-niif 10/178

VNRQ >E=D

+)uste al -nventario Q (osto 2 J +)uste al -nventario Q ?IDD >E=D +)uste al -nventario Q CFD por cada refri!erador

A/6e 5 C 5a?<e' PCGE RRRRRRRRRRRRRRRRRRR =RRRRRRRRRRRRRRRRRRRRRRECH 2aluación d activosECH> 1esvalorización de e$istencias 7%5P8 S0& CF,DDD>F 1esvalorización de %$istencias 7G58>F== Mercaderías manufacturadas S0& CF,DDDPor conta"ilización de la desvalorización de =DD refri!eradoras a S0& CFDcada uno&

RRRRRRRRRRRRRRRRRRRRR >RRRRRRRRRRRRRRRRRRRRRR FI 5asto de ventas 7%5P8 S0& HI,FDDBF (ar!as imputa"les a cuenta de costos S0& HI,FDDPor destino de la desvalorización de =DD refri!eradoras a S0& CFD cada uno

E e< e/5a e /65 a:6; @6 a :6e8a

(ta& >D mercaderias 7ID unid costo adquisición8 S0 ?ID,DDD(ta& >F 1esv& %$istencias S0 7CF,DDD8 %$istencias netas S0 >E=,DDD

EGP

2entas (osto de ventas Utilidad "ruta 5astos de ventas 7CF,DDD8

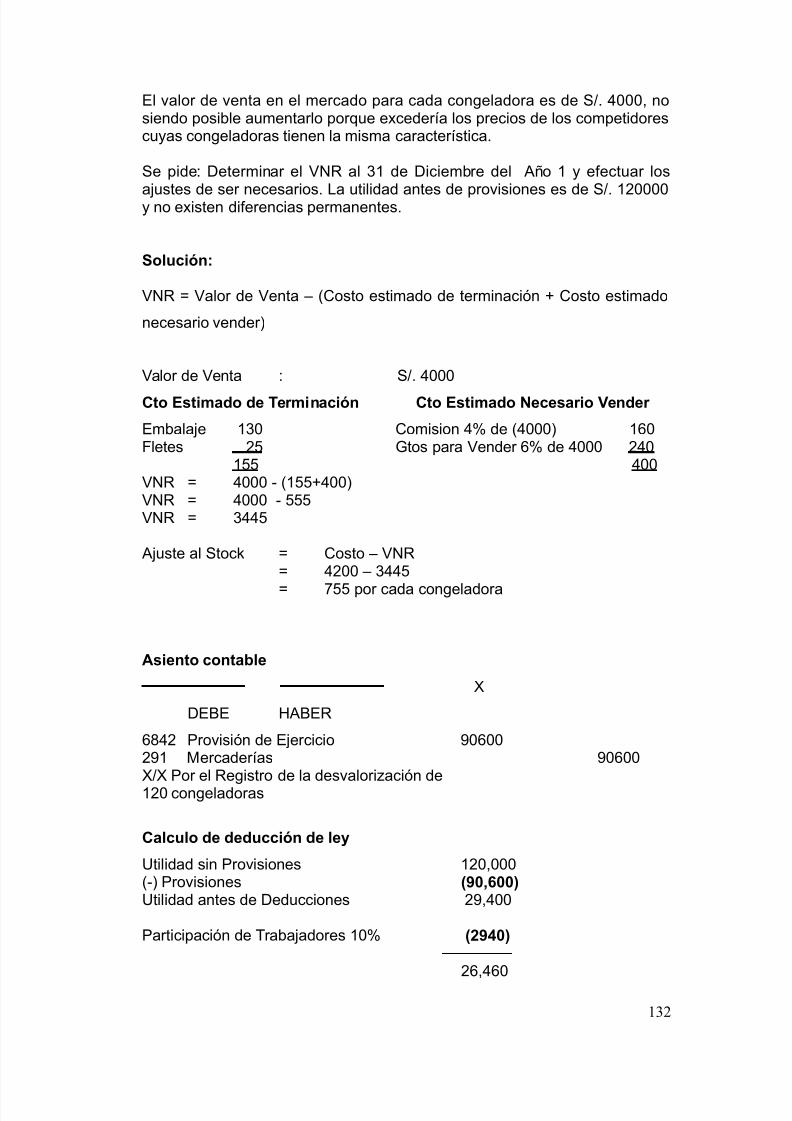

Ca/ P8 :56: 2' Va< 8 Ne5 Rea<6>a?<e

+l ?= de diciem"re del >D=D, una empresa de artefactos el#ctricos, tienecomo e$istencias ID L(1 a un de costo de fa"ricación de S0& >,CDD c0u&Para venderlos la empresa asume, por cada L(1, un costo de em"ala)e deS0& CD, flete por S0& HD, comisión de vta& I N y otros !tos& de vta& por elequivalente al HN de la venta& %l 2alor de venta de cada L(1 es de S0&>,>DD y no se puede aumentar por que saldría del mercado de"ido a lafuerte competencia que e$iste en el mercado de estos productos&

-.

De/9a< 86>a:6; ee=6/5e :6a/

8/17/2019 Manual Nic y Niif

http://slidepdf.com/reader/full/manual-nic-y-niif 11/178

Se 76 e' De5e8m6 a8 e< VNR e@e:5 a8 < / a /5e/ e:e/a86 / : /8e/7e:569 a/6e 5 : 5a?<e

Ca/ P8 :56: 3' Va< 8 Ne5 Rea<6>a?<e

%n una fa"rica de casacas de cuero, se desea calcular el 2 J al ?= dediciem"re, el valor de venta se!ún lista de precios es de S0& ?ID&DD cadacasaca& Siendo el descuento a"itual por unidad a los clientes mayoristasde >CN& Las casacas son vendidas en ca)as especiales, las que tienen uncosto de S0& == por unidad& Los !astos de venta se!ún el estado de!anancias y perdidas por el año terminado al ?= de diciem"re fueron de S0&BIDDD para un total de venta de S0& FBDDDD& S /5 :F e e=6/5e :6a/ e/ e3, 6 a e/ a : /5 5 5a< e S *H ,

Se / <6:65a' e5e8m6 a8 e< VNR <a e/9a< 86>a:6; e e=6/5e :6a /6 e/a7<6:a?<e

S < :6;

2 J Q 2alor de venta 9 costos estimados 9 costos estimadosde terminación necesarios vender

2alor de venta normal Q S0& ?ID >CN 7?ID8 Q S0& >I>&DD(ostos de terminación Q S0& ==&DD 7ca)as especiales8

(ostos estimados para realizar la venta Q5asto de venta Q S0& BIDDD Q B&B?N4otal de ventas netas S0& FBDDDD

C <: < e< VNR

2 J Q S0& >I> 9 S0& == 9 B&B?N 7S0& >I>8

2 J Q S0& >I> 9 S0& == 9 S0& =F

2 J Q S0& >>>&DD

C <: < e< : /5 6/5;86: e :a/a:a/S5 :F S *H , 3, 6 a e/ S 21*.*+

La/ e=6/5e :6a/ / 9a< a a/ a< : /5 9a< 8 e5 e 8ea<6>a:6; , <e 8e/ <5e me 8

COMENTARIO

1e conformidad a la -( >& -nventarios el valor neto realiza"le solo se aplicacuando los productos en stocT an sufrido una "a)a considera"le en el valor de mercado en tal sentido determinamos nuestro valor neto realiza"le por el

--

8/17/2019 Manual Nic y Niif

http://slidepdf.com/reader/full/manual-nic-y-niif 12/178

estimado de venta del mercado menos todos los costos estimados pararealizar la venta&

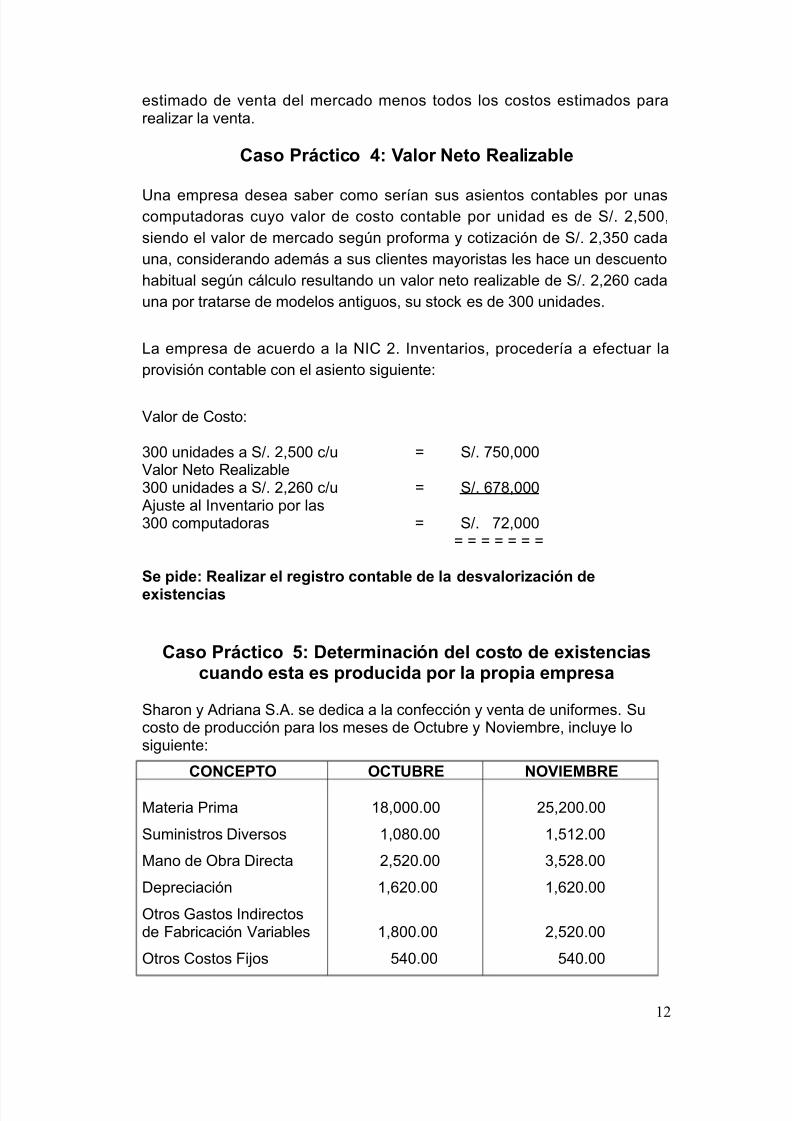

Ca/ P8 :56: 4' Va< 8 Ne5 Rea<6>a?<e

Una empresa desea sa"er como serían sus asientos conta"les por unascomputadoras cuyo valor de costo conta"le por unidad es de S0& >,IDD,siendo el valor de mercado se!ún proforma y cotización de S0& >,?ID cadauna, considerando además a sus clientes mayoristas les ace un descuento

a"itual se!ún cálculo resultando un valor neto realiza"le de S0& >,>ED cadauna por tratarse de modelos anti!uos, su stocT es de ?DD unidades&

La empresa de acuerdo a la -( >& -nventarios, procedería a efectuar laprovisión conta"le con el asiento si!uiente*

2alor de (osto*

?DD unidades a S0& >,IDD c0u Q S0& BID,DDD2alor eto Jealiza"le?DD unidades a S0& >,>ED c0u Q S0& EBC,DDD +)uste al -nventario por las?DD computadoras Q S0& B>,DDD

Q Q Q Q Q Q Q

Se 76 e' Rea<6>a8 e< 8eJ6/58 : 5a?<e e <a e/9a< 86>a:6; ee=6/5e :6a/

Ca/ P8 :56: H' De5e8m6 a:6; e< : /5 e e=6/5e :6a/: a e/5a e/ 78 :6 a 7 8 <a 78 76a em78e/a

S aron y +driana S&+& se dedica a la confección y venta de uniformes& Sucosto de producción para los meses de 3ctu"re y oviem"re, incluye losi!uiente*

CONCEPTO OCTU RE NOVIEM RE

Materia PrimaSuministros 1iversosMano de 3"ra 1irecta1epreciación3tros 5astos -ndirectosde 'a"ricación 2aria"les

3tros (ostos 'i)os

=C,DDD&DD =,DCD&DD >,I>D&DD =,E>D&DD

=,CDD&DD

IHD&DD

>I,>DD&DD =,I=>&DD ?,I>C&DD =,E>D&DD

>,I>D&DD

IHD&DD

-2

8/17/2019 Manual Nic y Niif

http://slidepdf.com/reader/full/manual-nic-y-niif 13/178

umero de UnidadesProducidasProducción ormal

FDD u&

=,DCD u&

=,>ED u&

=,DCD u&Se solicita* calcular el costo de producción unitario para cada mes ydeterminar el costo de producción no a"sor"ido por la producción normal&

SOLUCION

Los !astos de producción indirectos fi)os son asi!nados a los costos so"re la"ase de capacidad normal de las instalaciones de producción& La capacidadnormal se refiere a la producción que se espera lo!rar en promedio duranteun número de periodos o #pocas en circunstancias normales y tomando encuenta la p#rdida de capacidad resultante de acuerdo a los planes de

mantenimientoa) C <: < / e C /5 / e P8 ::6; Va86a?<e "6

COSTO DE PRODUCCIÓNVARIA LE OCTUBRE NOVIEM RE

Materia primaSuministros diversosMano de o"ra directa

3tros !astos indirectos varia"les

=C,DDD&DD =,DCD&DD >,I>D&DD

=,CDD&DD

>I,>DD&DD =,I=>&DD ?,I>C&DD >,I>D&DD

T 5a< : /5 e 78 ::6;9a86a?<e 23,4 . 32,+* .

?) C

<

:<

e< : /5 e 78 ::6; 65a86a a/6J a?<e a< 9a< 8 e <a/e=6/5e :6a/

CONCEPTO MESES OCTU RE NOVIEM RE(osto de producción varia"le >?,HDD&DD ?>,BED&DD

÷ umero de unidadesproducidas FDD u& =,>ED u&

C /5 e 78 ::6; 9a86a?<e65a86 2*. 2*.

-3

COSTO DE PRODUCCIÓNINDIRECTO "I$O OCTU RE NOVIEM RE

1epreciación3tros !astos indirectos fi)os

=,E>D&DD IHD&DD

=,E>D&DD IHD&DD

T 5a< : /5 e 78 :.I 68e:5 @6 2,1* . 2,1* .

8/17/2019 Manual Nic y Niif

http://slidepdf.com/reader/full/manual-nic-y-niif 14/178

CONCEPTO MESES OCTU RE NOVIEM RE(osto de producción indirecto fi)o >,=ED&DD >,=ED&DD

÷ umero de unidadesproducción normal =,DCD u& =,DCD u&

C /5 e 78 ::6;6 68e:5 @6 65a86 2. 2.

CONCEPTO OCTU RE NOVIEM RE(osto de producción varia"le

unitario >E&DD >E&DD

O (osto de producción indirecto

fi)o unitario >&DD >&DD

T 5a< : /5 e 78 ::6;65a86 2K. 2K.

:) C <: < e< : /5 6 9e856 e 78 ::6; e a@e:5a a8e/ <5a /'

CONCEPTO OCTU RE NOVIEM REumero de unidades de

producción real FDD u& =,>ED u&

costo de producción indirecto fi)o

que afecta a las e$istencias>&DD >&DD

Q total costo de producción queafecta a e$istencias =,CDD&DD >,I>D&DD

9 costo de producción indirecto fi)oinvertido 7>,=ED&DD8 7>,=ED&DD8

m 5 e a@e:5a a < /8e/ <5a / (3* . ) 3* .

C me 5a86%l costo unitario es de S0& >C&DD en la producción normal de"ido a la menor producción del mes de 3ctu"re, de"emos afectar a resultados la p#rdida del(osto de Producción -ndirecto 'i)o, en tanto que se afecta a resultados la!anancia en el (osto de Producción -ndirecto 'i)o&

Si la producción permanente varía como consecuencia del mercado u otrascircunstancias, se determina el nuevo costo de producción unitario estándar,lo cual si!nifica que el costo de producción indirecto fi)o se a)usta al nuevomodelo de producción&

%)emplo* Si la producción estándar permanente disminuye a CDD unidades elcosto de producción indirecto fi)o unitario de S0& >&DD se incrementa a S0&>&BD 7S0& >,=ED&DD CDD u& Q S0& >&BD8 por lo tanto el total del costo de

-4

8/17/2019 Manual Nic y Niif

http://slidepdf.com/reader/full/manual-nic-y-niif 15/178

producción unitario en el nuevo modelo es de S0& >C&BD 7S0& >E&DD O S0&>&BD Q S0& >C&BD8&

Ca/ P8 :56: *'C <: < e< C /5 e P8 ::6; S ?8e <a a/e e <a

P8 ::6; N 8ma<

La compañía %l Pasador S&+& se dedica a la fa"ricación y venta de calzado,con una producción normal de =DDD unidades mensuales; su costo deproducción normal de =DDD unidades mensuales; su costo de producciónpara los meses de noviem"re y diciem"re incluye lo si!uiente*

oviem"re 1iciem"reMateria prima y suministros diversosMano de o"ra directaMano de o"ra indirecta

5astos de fa"ricación varia"le 7ener!ía el#ctrica8'i)os 7incluye depreciación8(antidad en unidades producidasProducción normal

S0& EDDDEDDD=>DD

EDD>HDD=>DD=DDD

S0& ?DDD>HDD=>DD

?DD>HDDIDD

=DDD

Se 76 e :a<: <a8 e< : /5 65a86 7a8a :a a me/ e5e8m6 a8 e< e@e:5 ,e 8e/ <5a e< : /5 a?/ 8?6 7 8 <a 78 ::6; 8ma<.

S < :6; '

-& -dentificación de costos fi)os y varia"lesoviem"re 1iciem"re2aria"les

Materia primaMano de o"ra directa5asto de fa"ricación varia"le

4otal de costo varia"les'i)osMano de o"ra indirecta5asto de fa"ricación fi)os

4otal de costos fi)os

S0& EDDDEDDDEDD

9999999=>EDD

=>DD>HDD999999?EDD

S0&?DDD>HDD

?DD999999IBDD

=>DD>HDD999999?EDD

--& (álculo el costo unit& de acuerdo a la -(, de a"sorción del costo fi)ooviem"re 1iciem"re

(osto de producción varia"leProducción real 7unidades8(osto varia"le 7+8

(osto de producción fi)o

Unidades de producción normal(osto fi)o unitario 7G8

S0& =>EDD=>DD

=D&ID999999?EDD

=DDD?&ED

S0& IBDDIDD

==&HD999999?EDD

=DDD?&ED

-5

8/17/2019 Manual Nic y Niif

http://slidepdf.com/reader/full/manual-nic-y-niif 16/178

4otal de costos unitarios 7+OG899999999=H&=D

99999999=I&DD

-ii& %$ceso 7defecto8 del costo fi)o que de"e ser llevado a !anancias yp#rdidas

oviem"re 1iciem"re(antidad de unidades de producción realPor* el costo fi)o unitario

4otal del costo a"sor"ido por e$istencias

Menos* costo de producción fi)o invertido

Monto a llevarse a resultado

S0& =>DD?&ED9999999H?>D

7?EDD8

B>D

S0&IDD?&ED9999999=CDD

7?EDD8

7=CDD8

P8e/e 5a:6; e e< E/5a e Re/ <5a /

Si es costo no a"sor"ido como en el mes de diciem"re por S0& =CDD, dic oscostos de"en presentarse como una partida en los !astos operativos demanera similar a los !astos administrativos "a)o la denominación de decostos -mproductivos o costos o calidad; y si es mayor se presentara comocostos calidad 7in!resos8&

T8a5am6e 5 T86? 5a86

Las !anancias o p#rdidas llevadas por utilización de la a"sorción del costofi)o por medio de la producción normal y no real, no es deduci"le o !rava"lepara efectos del impuesto a la renta&

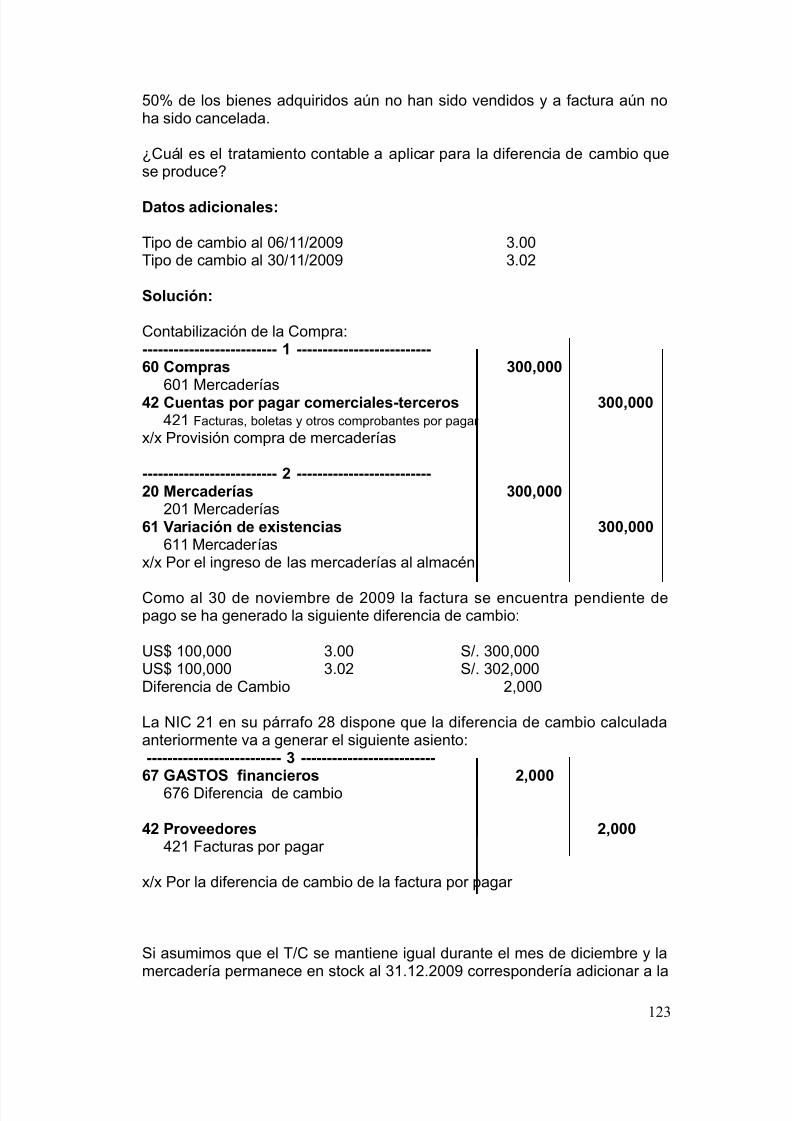

Ca/ P8 :56: +' Va< a:6; I 6:6a< e 6e e/ A 686 / aP8 9ee 8e/ L :a<e/

La empresa comercial 4urT S&+& efectuó un pedido a su proveedor en el mesde octu"re de los si!uientes "ienes, con las si!uientes características*

Vtem Unidades (&U& Pesoa8 +cero fle$i"le =CD >> H W!&"8 +cero plano =>D =D > W!&c8 Pasadores EDD C = W!&

%ste pedido fue atendido por el proveedor el cual emitió 'actura A DD>9HIDal cr#dito a ?D días, y posteriormente otor!o un descuento por volumen decompra del =DN del monto !lo"al de la factura, por la que emitió lacorrespondiente nota de cr#dito&

-6

8/17/2019 Manual Nic y Niif

http://slidepdf.com/reader/full/manual-nic-y-niif 17/178

+ efectos de transportar dic os "ienes a si almac#n 4urT S&+& contrató a laempresa ' 5 S&+& para que transportara dic os "ienes emitiendo la 5uía deJemisión A DD=9>DD&Por los servicios de transporte, ' 5 emite la factura A DD=9=ID por elimporte de S0& >HDD mas -52, la cual fue pa!ada al contado

C < e/ e< : /5 e < / ?6e e/ a 686 / 7 8 T 8F. S.A.

SOLUCION=8 %n primer lu!ar será necesario incrementar el precio de adquisición de los"ienes por el importe del flete incurrido para transportarlo asta susalmacenes, por lo tanto se efectuará el si!uiente cálculo*

Vtem Peso Peso total Porcenta)e 'lete +cero fle$i"le H W!& B>D HE&=I?CIN ==DB&EF +cero plano > W!& >HD =I&?CHE>N ?EF&>?Pasadores = W!& EDD ?C&HE=IHN F>?&DC

B W!& =IED =DD&DDDDN >HDD&DD

%n este caso, lo normal es que la distri"ución de los !astos de em"arque sedistri"uya a cada uno de los productos en "ase al peso de cada uno de ellos&Jespecto al descuento por volumen, este disminuye el costo del "ien, por consi!uiente el nuevo valor de los "ienes como consecuencia del descuentoserá*

Vtem (osto total 1scto& 2alor neto +cero fle$i"le ?FED&DD ?FE&DD ?IEH&DD +cero plano =>DD&DD =>D&DD =DCD&DDPasadores HCDD&DD HCD&DD H?>D&DD4otales 7S0&8 FFED&DD FFE&DD CFEH&DD

%n conclusión el costo total y unitario de las e$istencias serán las si!uientes*Vtem 2alor neto 'letes (osto total (osto unitario

+cero fle$i"le ?IEH&DD ==DB&EF HEB=&EF >I&FI +cero plano =DCD&DD ?EF&>? =HHF&>? =>&DCPasadores H?>D&DD F>?&DC I>H?&DC C&BH4otales 7S0&8 CFEH&DD >HDD&DD ==?EH&DD HE&BB

REGISTRO CONTA LE

99999999999999999999999999999$999999999999999999999999999ED (3MPJ+S

ED== Mercadería manufacturadaHD 4J-GU43S / +P3J4%S +L S-S&P% /

S+LU1 P3J P+5+JHD== -529cuenta propia

FFED&DD

=CF>&HD

==CI>&HD

-7

8/17/2019 Manual Nic y Niif

http://slidepdf.com/reader/full/manual-nic-y-niif 18/178

H> (uentas por pa!ar comerciales9terceros H>=> 'act y compro"antes9emitidos

0 por la adquisición de mercaderías a nuestroproveedor se!ún factura ADD>9HID al cr#dito a?Ddias

99999999999999999999999999999$999999999999999999999999999>D M%J(+1%J-+>D== mercaderías manufacturadas9costo >D=== +cero fle$i"le ?FED&DD >D==> +cero plano =>DD&DD >D==? Pasadores HCDD&DDE= 2+J-+(-3 1% % -S4% (-+

E=== Mercadería manufacturadas$0$ por las mercaderías reci"idas en el almac#nse!ún !uía de remisión ADD=9D>Dcorrespondiente a la orden de pedido denuestro proveedor99999999999999999999999999999$999999999999999999999999999ED (3MPJ+S

EDF costos vinculados con las compras EDF== transporteHD 4J-GU43S / +P3J4%S +L S-S&P% /

S+LU1 P3J P+5+JHD== -529cuenta propia

H> (uentas por pa!ar comerciales9terceros H>=> 'act y compro"antes9emitidos$0$ por el servicio de trasporte realizado por laempresa ' 5 de las e$istencias compradas,se!ún factura A DD=9DID99999999999999999999999999999$999999999999999999999999999>D M%J(+1%J-+>D== Mercaderías manufacturadas >D=== +cero fle$i"le ==DB&EF >D==> +cero plano ?EF&>? >D==? Pasadores F>?&DC

E= 2+J-+(-3 1% % -S4% (-+

E== Mercadería manufacturadas$0$ por la transferencia al costo de lasmercaderías adquiridas, de los fletes incurridospara ponerlos en los almacenes de la empresa

99999999999999999999999999999$999999999999999999999999999H> (uentas por pa!ar comerciales9terceros H>=> 'act y compro"antes9emitidos H>HD 4J-GU43S / +P3J4%S +L S-S&P% /

S+LU1 P3J P+5+JHD== -529cuenta propia

ED (3MPJ+SED== Mercadería manufacturada

FFED&DD

>HDD&DD

HIE&DD

>HDD&DD

==CI&>H

FFED&DD

>CIE&DD

>HDD&DD

=CF&>H

FFE&DD

-+

8/17/2019 Manual Nic y Niif

http://slidepdf.com/reader/full/manual-nic-y-niif 19/178

$0$ por el descuento por volumen concedido por nuestro proveedor y la consi!uiente disminucióndel costo de las mercaderías adquiridas&

99999999999999999999999999999$9999999999999999999999999999

E= 2+J-+(-3 1% % -S4% (-+SE== Mercadería>D M%J(+1%J-+

>D= +cero fle$i"le ?FE&DD >D> +cero plano =>D&DD >D? Pasadores HCD&DD$0$ por la disminución del costo de lasmercaderías por descuento por volumen, se!únnota de cr#dito A $$$

FFE&DD

FFE&DD

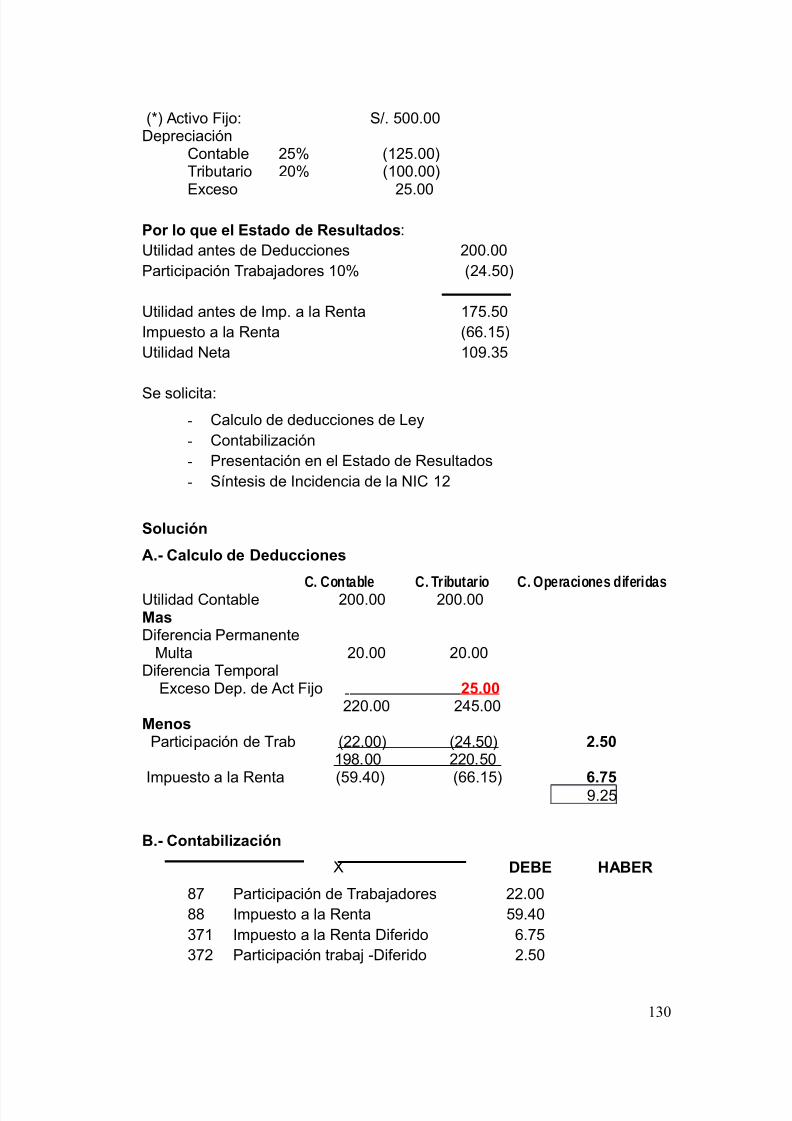

Ca/ 78 :56: K' ";8m <a/ e C /5

La empresa (+S+GL+ (+ S+( es una empresa industrial que fa"rica unsolo producto& Por el e)ercicio >D=D se comenzó la producción de E,EDDunidades y se terminaron I,BED de ellas& Se vendieron I,HDD a un precio des0& => cada una& +l final del e)ercicio los productos en proceso tenían todos los materiales y elIDN de los costos de conversión& Los costos de conversión para el e)erciciofue de s0&=E,>ID 7mano de o"ra s0& B,BDD y car!a fa"ril s0& C,IID8& +simismo los !astos de ventas y de administración fueron de s0& E,HDD y s0&B,>DD, respectivamente&

%l inventario de materiales primas indica el si!uiente movimiento*

o a"ía saldo inicial&C m78a/'%nero =,DDD unidades a S0 >&EH +"ril =,BDD unidades a S0 >&HDXulio >,FDD unidades a S0 >&BD3ctu"re >,IDD unidades a S0 ?&>Dtotal S0 C,=DD

Ma5e86a<e/ em7<ea /'Marzo BDD +!osto >,FDD

oviem"re ?,DDDtotal S0 E,EDD

Se pide*

a8 1eterminar el inventario de las materiales "a)o la formula de P%PS

-

8/17/2019 Manual Nic y Niif

http://slidepdf.com/reader/full/manual-nic-y-niif 20/178

"8 1eterminar la valorización de los productos en proceso y productosterminados "a)o el m#todo de unidades equivalentes

c8 1eterminar la utilidad operativa 7%5P8

S < :6;a) " 8m <a PEPS

Ca 56 a

E 58a a/ Sa<6 a/ Sa< T 5a<:a 56 a

5 5a< :a 56 a 5 5a<:a 56 a : /5

65

%nero =,DDD >,EHD&DD 1, 2.*42,*4 .

Marzo BDD =,CHC&DD 3 2.*4 + 2. +"ril =,BDD H,DCD&DD 3 2.*4 + 2.

1,+ 2.44, K .

Xulio >,FDD B,C?D&DD 3 2.*4 + 2.

1,+ 2.44, K .

2, 2.++,K3 .

+!osto ?DD BF>&DD =,BDD H,DCD&DD

FDD >,H?D&DD2, 2.+H,4 .

3ctu"re >,IDD C,DDD&DD 2, 2.+H,4 .

2,H 3.2K, .

oviem"r e >,DDD I,HDD&DD

=,DDD ?,>DD&DD1,H 3.24,K .

K,122,HH .

*,*1+,+H .

: m78a/ : / m

?) Va< 86>a:6; e 78 :5 / e 78 :e/ 78 :5 /5e8m6 a /

M 5 / U 6 a e/ E 69a<e 5e/

E<eme 5 / e< : /5 P.T P.P U 6 .

2.

8/17/2019 Manual Nic y Niif

http://slidepdf.com/reader/full/manual-nic-y-niif 21/178

E 69.( )

Materiales directosI,BE

D CHD E,EDD

Mano de o"ra directaI,BE

D H>D E,=CD

(ar!a 'a"ril I,BED H>D E,=CD

: /5 e 78 ::6;e< Pe80 : /5 / (1)

U.E ( )(2)

C.U (1)(2)

Materiales directos 1+,+H . E,EDD >&ECF?F?FMano de o"ra directa B,BDD&DD E,=CD =&>HIFIHB(ar!a 'a"ril C,IID&DD E,=CD =&?C?HFI=4otal S0& ?H,DDD&DD

Para valorizar se multiplica las unidades de P4 y PP por su costo unitarioo"tenido en el costo de producción del período

Va< 86>a:6; e P.T P.P T 5a<Materiales =I,HFD&F= >,>IF&DF =B,BID&DDMano de o"ra directa B,=BE&BD I>?&?D B,BDD&DD(ar!a 'a"ril B,FEC&F? IC=&DB C,IID&DD4otal S0& ?D,E?E&IH ?,?E?&HE ?H,DDD&DD

C /5 65a86 e 78 :5 / 5e8m6 a /Unidades terminadas I,BED4otal costo producto terminado ?>,FIC&?B: /5 PT 6 .PT5 H.+2

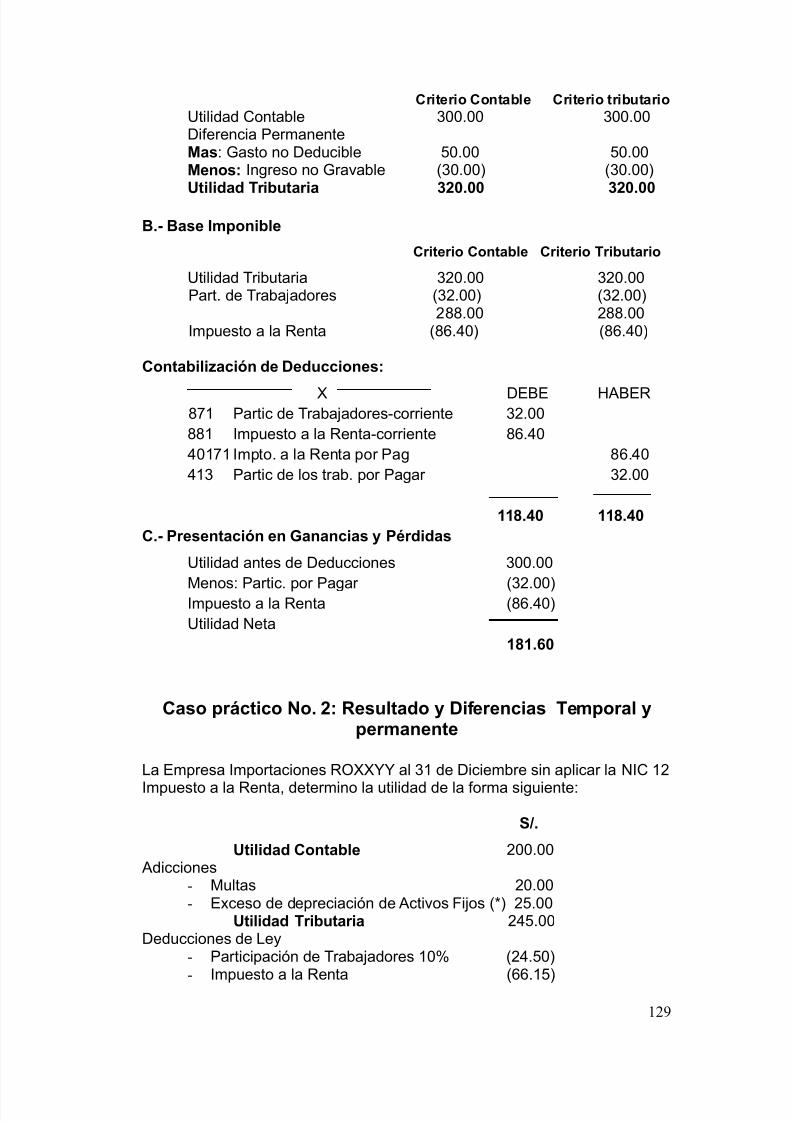

C De5e8m6 a:6; e <a 56<6 a 7e8a569aB EGP /eJ CONASEV

(+S+GL+ (+ S+(%S4+13 1% J%SUL4+13S

Por el año terminado al ?= de diciem"re de >D=D%$presados en nuevos soles

I J8e/ / O7e8a:6 a<e/ 2entas etas 7in!resos operacionales8 EH,CDD&DD3tros -n!resos 3peracionales 9T 5a< e I J8e/ / 8 5 / *4,K .(osto de 2entas73peracionales8 7?D,CCC&DD83tros (ostos 3peracionalesT 5a< C /5 / O7e8a:6 a<e/ (3 ,KKK. )

2-

8/17/2019 Manual Nic y Niif

http://slidepdf.com/reader/full/manual-nic-y-niif 22/178

Co*/(& oF&0(#%&%#1$E"#st!$%#&s

E"#st!$%#&so

I$ !$t&(#os

D!s!* 0o'sos oC&st# os

V!$t&s

Costos !P(o %tosV!$ # os

V!$t&s

U56<6 a 8 5a 33, 12.5astos de 2entas 7E,HDD&DD85astos de +dministración 7B,>DD&DD85anancia 7P#rdida8 por 2enta de +ctivos

3tros -n!resos3tros 5astosU56<6 a O7e8a569a 2 ,312.

Re: :6m6e 5 : m Ja/5

Ca/ 78 :56: ' e=6/5e :6a/ 8e: :6 a/ : m Ja/5

Una empresa sufrió un ro"o de mercaderías con fec a marzo >D=D& Lamercadería tenían un costo de s0 >HD,DDD y se encentra"an ase!uradas& %nel mes de a"ril el informe pericial del se!uro confirma la perdida y acuerda elpa!o de una indemnización ascendente a S0 ?DD,DDD%l c eque que es entre!ado en los primeros días del mes de mayo

SOLUCION

22

8/17/2019 Manual Nic y Niif

http://slidepdf.com/reader/full/manual-nic-y-niif 23/178

+unque no e$iste una norma e$presa que prescri"a este tipo deoperaciones, se de"en aplicar se!ún lo dispuesto por la -(

99999999999999999 =999999999999999999*H OTROS GASTOS DE GESTION 24 ,

EIF 3tras !astos de !estión2 MERCADERIAS 24 ,>D=== al costo?=0D?0DF Por la p#rdida de mercaderías comoconsecuencia del ro"o sufrido por la empresa se!ún atestado policial&

9999999999999999999999 >9999999999999999994 GASTOS ADMINISTRATIVOS 24 ,

+ CARGAS IMPUT.A CTA DE COSTOS 24 , ?=0D? Por destino de la p#rdida de mercadería 9999999999999999999999 ?9999999999999999991* CUENTAS POR CO RAR DIVERSAS TERCEROS 3 , =E>= (ías& +se!uradoras+H OTROS INGRESOS DE GESTIÓN 3 , BIF 3tros -n!resos de !estión?D0DH0DF Por el reconocimiento se!ún perito del se!uro de siniestro sufrido por la empresa 9999999999999999999 H999999999999999999999999991 CA$A Y ANCOS 3 , =DH= (tas (tes operativas1* CUENTAS POR CO RAR DIVERSAS BTERCEROS 3 , =E>= (ías ase!uradoras?D0DI0DI Por la recepción del c eque del Se!uro

Ca/ 78 :56: 1 ' : /5 e a 6/6:6;

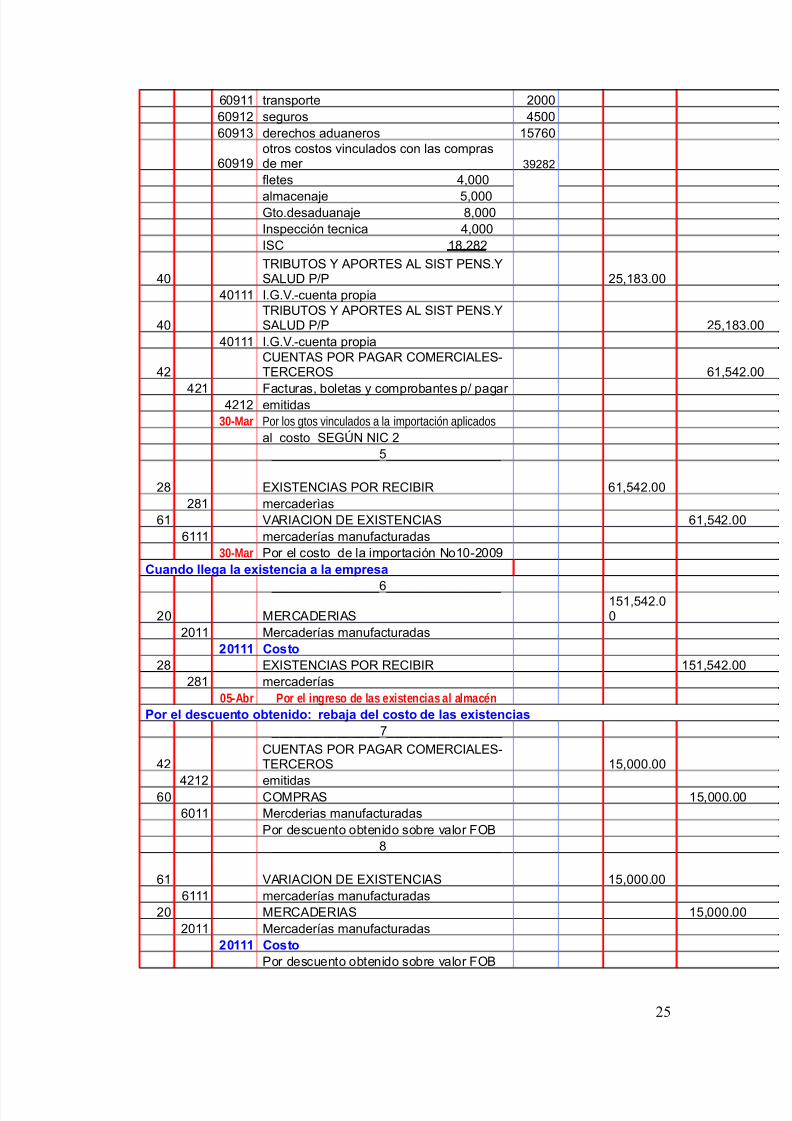

La empresa -MP3J4 P%JU S+(, importa productos que comercializa en nuestromedio& %n el mes de fe"rero del presente año realiza una importación de I,DDDunidades, teniendo los si!uientes datos*

= 9 Se!uro H,IDD> 9 +lmacena)e I,DDD? 9 2alor '3G FD,DDDH 9&4ransporte >,DDDI 9 'lete H,DDDE 9 5astos de desaduana)e C,DDD

B 9 -nspección 4#cnica H,DDDC 9 Multa de aduanas I,DDD

23

8/17/2019 Manual Nic y Niif

http://slidepdf.com/reader/full/manual-nic-y-niif 24/178

F 9 1escuentos concedidos 7 del valor '3G8 =I,DDD=D9+d valórem 7=E N8==9Producto afecto alISC 1* e IGV 1

Se pide* 1eterminar el costo de adquisición de estos productos

SOLUCIÓNDe5e8m6 a:6; e < / 6m7 e/5 / e 6 5e8 am6e 5 /2+L3J '3G FD,DDD'L%4% H,DDDS%5UJ3 H,IDDVALOR CI" FC,IDDAD VALOREM 1* SO RE CI" 1H,+*

ASE DE CALCULO DEL ISC ==H,>ED ISC 1* 1K,2K2

ASE DE CALCULO DEL IGV =?>,IH>IGV 1 2H,1K3

Li"ro diario enero a diciem"re de >DDF '3L-3 o(4+ SUG SSUG 1%4+LL% 1%G% 6+G%J

RRRRRRRRRRRRRRR=RRRRRRRRRRRRRRRR S0 S0

ED (3MPJ+S FD,DDD&DDED= M%J(+1%J-+S

ED== Mercaderías manufacturadas

H>(U% 4+S P3J P+5+J (3M%J(-+L%S94%J(%J3S FD,DDD&DD

H>= 'acturas, "oletas y compro"antes p0 pa!arH>=> emitidas

02-02 por registro del invoce, importación No.10-2009, RRRRRRRRRRRRRRR>RRRRRRRRRRRRRRRR

>C % -S4% (-+S P3J J%(-G-J FD,DDD&DD>C= mercaderYas

E= 2+J-+(-3 1% % -S4% (-+S FD,DDD&DDE=== mercaderías manufacturadas

Por las e$istencias en transito

RRRRRRRRRRRRRRR?RRRRRRRRRRRRRRRR

H>(U% 4+S P3J P+5+J (3M%J(-+L%S94%J(%J3S FD,DDD&DD

H>= 'acturas, "oletas y compro"antes p0 pa!arH>=> emitidas=D (+X+ / G+ (3S FD,DDD&DD

=DH(uentas corrientes en institucionesfinancieras

=DH= (uentas corrientes operativas

2B 2 por pa!o de las factura al proveedor dee$terior

A< a886? e <a me8:a e86a a< 7a / RRRRRRRRRRRRRRRHRRRRRRRRRRRRRRRR

ED (3MPJ+S E=,IH>&DDEDF= costos vinc&compras de mercaderias E=IH>

24

8/17/2019 Manual Nic y Niif

http://slidepdf.com/reader/full/manual-nic-y-niif 25/178

EDF== transporte >DDDEDF=> se!uros HIDDEDF=? derec os aduaneros =IBED

EDF=Fotros costos vinculados con las comprasde mer ?F>C> fletes H,DDD almacena)e I,DDD 5to&desaduana)e C,DDD -nspección tecnica H,DDD -S( =C,>C>

HD4J-GU43S / +P3J4%S +L S-S4 P% S&/S+LU1 P0P >I,=C?&DD

HD=== -&5&2&9cuenta propia

HD4J-GU43S / +P3J4%S +L S-S4 P% S&/S+LU1 P0P >I,=C?&DD

HD=== -&5&2&9cuenta propia

H>(U% 4+S P3J P+5+J (3M%J(-+L%S94%J(%J3S E=,IH>&DD

H>= 'acturas, "oletas y compro"antes p0 pa!arH>=> emitidas

30-Mar Por los gtos vinculados a la importación aplicados al costo S%5Z -( > RRRRRRRRRRRRRRRIRRRRRRRRRRRRRRRR

>C % -S4% (-+S P3J J%(-G-J E=,IH>&DD>C= mercaderYas

E= 2+J-+(-3 1% % -S4% (-+S E=,IH>&DDE=== mercaderías manufacturadas

30-Mar Por el costo de la importación o=D9>DDF

C a <<eJa <a e=6/5e :6a a <a em78e/a RRRRRRRRRRRRRRRERRRRRRRRRRRRRRRR

>D M%J(+1%J-+S=I=,IH>&DD

>D== Mercaderías manufacturadas2 111 C /5

>C % -S4% (-+S P3J J%(-G-J =I=,IH>&DD>C= mercaderías

05-Abr Por el ingreso de las existencias al almacén P 8 e< e/: e 5 ?5e 6 ' 8e?a a e< : /5 e <a/ e=6/5e :6a/ RRRRRRRRRRRRRRRBRRRRRRRRRRRRRRRR

H>(U% 4+S P3J P+5+J (3M%J(-+L%S94%J(%J3S =I,DDD&DDH>=> emitidas

ED (3MPJ+S =I,DDD&DDED== Mercderias manufacturadas

Por descuento o"tenido so"re valor '3G RRRRRRRRRRRRRRRCRRRRRRRRRRRRRRRR

E= 2+J-+(-3 1% % -S4% (-+S =I,DDD&DDE=== mercaderías manufacturadas

>D M%J(+1%J-+S =I,DDD&DD>D== Mercaderías manufacturadas

2 111 C /5 Por descuento o"tenido so"re valor '3G

25

8/17/2019 Manual Nic y Niif

http://slidepdf.com/reader/full/manual-nic-y-niif 26/178

RRRRRRRRRRRRRRRFRRRRRRRRRRRRRRRR=D (+X+ / G+ (3S

=DH= (uentas corrientes operativas

H>(U% 4+S P3J P+5+J (3M%J(-+L%S94%J(%J3S

H>=> emitidaspor la devolución del montocorrespondiente aldescuento

ReJ6/58 e <a m <5a ( / ?8e/5a a) @ 8ma 7a85e e< : /5 e <a/ e=6/5e :6a/ RRRRRRRRRRRRRRRFRRRRRRRRRRRRRRRR

EI 34J3S 5+S43S 1% 5%S4-3 I,DDD&DDEIF 3tras !astos de !estion

*H 2 Sa :6 e/ a m6 6/58a569a/ @6/:a<e/=D (+X+ / G+ (3S I,DDD&DD

=DH= (uentas corrientes operativasPor pa!o de multa RRRRRRRRRRRRRRR=DRRRRRRRRRRRRRRRR

FH 5+S43S +1M- -S4J+4-23S I,DDD&DD

BF(+J5+S -MP4& + (4+ 1% (3S43S /5+S43S I,DDD&DDpor el destino de la multa

Ca/ P8 :56: N 11' C <: < e< : /5 e P8 ::6;/ ?8e <a ?a/e e <a P8 ::6; N 8ma<

La (ompañía %l Pasador S&+& se dedica a la fa"ricación y venta decalzado, con una producción normal de =DDD unidades mensuales; sucosto de producción para los meses de noviem"re y diciem"re delaño >D=D incluye lo si!uiente*

N 96em?8e D6:6em?8eMateria prima y sum& 1iversos S0& E,DDD S0& ?,DDDMano de o"ra directa E,DDD >,HDDMano de o"ra indirecta =,>DD =,>DD5astos de fa"ricación varia"les 7ener!ía el#ctrica8 EDD ?DD'i)os 7incluye depreciaciones8 >,HDD >,HDD(antidad en unid& Producidas =,>DD IDDProducción ormal =,DDD =,DDD

Se 76 e' :a<: <a8 e< : /5 65a86 7a8a :a a me/ e5e8m6 a8 e<e@e:5 , e e< 8e/ <5a e< : /5 a?/ 8?6 7 8 <a 78 ::6;

8ma<.

SOLUCIONI. I e 56@6:a:6; e : /5 / @6 / 9a86a?<e/

N 96em?8e D6:6em?8eVa86a?<e/ Materia Prima S0& E,DDD S0& ?,DDD

Mano de o"ra E,DDD >,HDD5astos de fa"ricación varia"les EDD ?DD

26

8/17/2019 Manual Nic y Niif

http://slidepdf.com/reader/full/manual-nic-y-niif 27/178

[[[ [[[T 5a< e C /5 / Va86a?<e/ 12,* H,+"6 / Mano de o"ra indirecta =,>DD =,>DD5astos de fa"ricación fi)os >,HDD >,HDD [[[ [[[T 5a< e C /5 / "6 / 3,* 3,*

II. C <: < e< : /5 65a86 e : : 8 a :6a : <a NIC,e a?/ 8:6; e< : /5 @6

N 96em?8e D6:6em?8e(osto de producción varia"le =>,EDD I,BDDProducción real 7unidades8 =,>DD IDD(osto varia"le unitario 7+8 =D&ID ==&HD [[[ [[[C /5 e 78 ::6; @6 3,* 3,*Unidades de producción normal =,DDD =,DDD(osto fi)o unitario 7G8 ?&ED ?&ED [[[ [[[T 5a< C /5 U 65a86 ( A ) 14.1 1H.

III. E=:e/ ( e@e:5 ) e< : /5 @6 e e?e /e8 <<e9a aE/5a e 8e/ <5a / N 96em?8e D6:6em?8e(antidad de unidades de producción real S0& =,>DD S0& IDDPor* el costo fi)o unitario ?&ED ?&ED

[[[ [[[T 5a< : /5 a?/ 8?. 7 8 e=6/5e :6a/ 4,32 1,K Menos* costo de producción fi)o invertido 7?,EDD8 7?,EDD8 M 5 a <<e9a8/e a Re/ <5a / +2 (1,K )

RRRRRRRRRRRRRRRRRRR =RRRRRRRRRRRRRRRRRRRRRRECH 2aluación d activosECH> 1esvalorización de e$istencias 7%5P8 S0& =,DCD>F 1esvalorización de %$istencias 7G58>F== Mercaderías manufacturadas S0& =,DCD?=0=> Por a)uste al valor neto realiza"le

en aplicación de la -( > RRRRRRRRRRRRRRRRRRRRR >RRRRRRRRRRRRRRRRRRRRRR FI 5asto de ventas 7%5P8 S0& =,DCDBF (ar!as imputa"les a cuenta de costos S0& =,DCD?=0=> Por destino de la desvalorización

27

8/17/2019 Manual Nic y Niif

http://slidepdf.com/reader/full/manual-nic-y-niif 28/178

Ta<<e8 N .1

ACTIVIDAD APLICATIVA

NIC 2 INVENTARIOS

O? e569-dentificar y reconocer los conceptos esta"lecidos en la orma internacionalde (onta"ilidad9 -( > -nventarios, con aplicación en los distintos casosplanteados&

O86e 5a:6 e/%n !rupos, durante HI minutos, los alumnos analizan discuten y resuelven loscasos planteados y ela"oran el informe correspondiente 7(onclusiones8&

Una vez concluida la tarea se or!aniza un plenario para socializar los tra"a)osde cada !rupo formalizándose las conclusiones !enerales&

=& (omo se valúan las e$istencias\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\

>&9 %$plique como se determina el valor neto de realización \\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&

?& %$plique cuales son las formulas de costeo y su impacto en los resultados&\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\&&&&&&&&&&&&&&&&&

H %$plique cuando las e$istencias son reconocidas como !asto\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\&&&&&&&&&&&&&&

2+

8/17/2019 Manual Nic y Niif

http://slidepdf.com/reader/full/manual-nic-y-niif 29/178

AUTOEVALUACIÓN=& %$plique la importancia de la -( >&>& Kue sucede cuando el 2alor neto de realización es menor a al costo istórico de

las e$istencias&?& %$plique ]por qu# es necesario verificar las condiciones comerciales en el caso

de e$istencias por reci"ir^&H& 1i!a ]cómo se determina el costo de e$istencias importadas^I& %$plique como es la presentación de las e$istencias en los estados financieros

2

8/17/2019 Manual Nic y Niif

http://slidepdf.com/reader/full/manual-nic-y-niif 30/178

Tema N . 2' NIC 1* PROPIEDAD, PLANTA Y EQUIPO

1. O? e569Prescri"ir el tratamiento conta"le de los "ienes del activo fi)o a fin deconocer la inversión efectuada& (onocimientos de los cam"ios producidos en la inversión*

1eterminación de valor en li"ros M#todos de depreciación 2alorización adicional 7revaluaciones8 o desvalorización 7p#rdidapor deterioro8

DE"INICIONESa) A:569 "6

+ctivos tan!i"les que posee una empresa para*

Ser utilizados en la producción o suministro de "ienes y servicios,o +lquilados a terceros o para propósitos administrativos y, quese espera sean usados durante más de un período&

"8 De78e:6a:6; ' 1istri"ución del valor de un "ien de inmue"les,maquinaria y equipo durante su vida útil estimada&

c8 V6 a 56< .B%s *

9 4iempo estimado de uso o e$plotación del "ien de inmue"les,maquinaria y equipo, o9 (antidad de producción que se espera o"tener de la

e$plotación de un "ien de inmue"les, maquinaria y equipo&d8 Va< 8 8e/6 a<'%s el monto que se espera o"tener al final de la vida

útil del "ien inmue"les, maquinaria y equipo despu#s de deducir loscostos esperados de su ena)enación&

"8 Va< 8 : 5a?<e'%s el valor por el cual un activo es reconocidoen el estado de situación financiera despu#s de deducir cualquier depreciación acumulada y cualquier p#rdida por deterioro deactivos acumulados&

Q e / 6:e <a N6: 1* a:e8:a e< 8e: :6m6e 5 e a I m e?<e,Ma 6 a86a E 67 : m A:569 "6 '

Sea pro"a"le que la entidad o"ten!a los "eneficioseconómicos futuros derivados del mismo&

%l costo del activo para la entidad pueda ser valorado confia"ilidad&

3.

8/17/2019 Manual Nic y Niif

http://slidepdf.com/reader/full/manual-nic-y-niif 31/178

COSTO

DEPRECIACIONACUMULADA

DESVALORI ACIONACUMULADA

menos

DEPRECIACIONACUMULADA

DESVALORI ACIONACUMULADA

menos

COSTO

REVALUACIÓN

+

Re: :6m6e 5 P /5e86 8 DE DESEM OLSOSJeconocimiento como activo 7M%X3J+8 cuando* 8

+umenta la vida útil del "ien;Me)ora la calidad de producción o permite reducción decostos&

Jeconocimiento como !asto cuando se trata de* Jeparaciones o mantenimiento; Jeemplazos&

Me 6:6;

1e8 58a5am6e 5

2 58a5am6e 5

3-

8/17/2019 Manual Nic y Niif

http://slidepdf.com/reader/full/manual-nic-y-niif 32/178

Ca/ 78 :56: N . 1' Re: :6m6e 5

La empresa S+ 4+ (L+J+ S&+& se dedica al ne!ocio de venta y reparaciónde ve ículos& (omo parte de su campaña de ventas se a decidido adquirir un ve ículo que cumple una do"le función*

=& Ser puesto en e$ i"ición como modelo de los ve ículos que sevenden y

>& Ser entre!ado a los clientes que an de)ado sus ve ículos parareparación mientras dure la refacción de estos&

%l valor de adquisición del ve ículo fue de S& BC,DDD más -52&

Si el ve ículo de"e ser vendido antes del año estaríamos a"lando de un"ien del ru"ro e$istencias

999999999999999999$=99999999999999999999999999999

ED (ompras BC,DDD&DDED== Mercaderías manufacturadas

HD 4ri"utos por pa!ar =H,C>D&D

DHD== -!v9cta propia

H> (uentas por pa!ar comerciales9terceros F>,C>D&DDH>== 'acturas, compro"antes por pa!ar9emitidas

$0$ Por la provisión de compra del ve ículo999999999999999999$>99999999999999999999999999999

>D MercaderíasBC,DDD&D

DE= 2ariación de %$istencias BC,DDD&DD$0$ Por el in!reso al almac#n

Si los planes son vender el ve ículo despu#s del año o no se tiene una fec aesta"lecida de"ería ser considera como un activo fi)o

999999999999999999$>99999999999999999999999999999?? -nmue"le, maquinaria y %quipos

BC,DDD&DD

??H Unidades de 4ransporte??H= ve ículos motorizados9 costo

HD 4ri"utos por pa!ar =H,C>D&D

DHD== -!v9cta propia

HE (uentas por pa!ar diversas9terceros F>,C>D&DDHEI Pasivo por compra de activo inmovilizado

$0$ Por la provisión de compra del ve ículo

32

8/17/2019 Manual Nic y Niif

http://slidepdf.com/reader/full/manual-nic-y-niif 33/178

Ca/ 78 :56: N 2' C 5a?6<6>a:6; e <a/ me 8a/e@e:5 a a/ / ?8e a:569 / @6 /

La %mpresa 4rapos S&+& %fectúa una revisión de sus equipos de cómputo yefectúa el día =E de diciem"re desem"olsos de dinero por los si!uientesconceptos*

9 (ompra de memorias para ampliar la capacidad de las computadoraspor S0& ?,>DD&

9 (ompra de un disco duro de > !i!a"ytes para reponer un disco durode i!ual capacidad que se malo!ró por S0&=,EDD&

9 (ompra de un disco duro de > !i!a"ytes para reemplazar un discoduro que poseía una capacidad de almacenamiento menor 7=!i!a"yte8 por S0 >,=DD&

%l total de desem"olsos fue enviado a !astos, ]fue correcta estaconta"ilización^

La empresa efectuó el si!uiente asiento incorrecto *

E? Serv& Prestados por terceros E,FDD&DD

E?H Mantenimiento y reparaciónHD 4ri"utos por pa!ar =,?==&DD

HD== -529(ta& propiaH> Proveedores C,>==&DD

H>== 'acturas por pa!ar9emitidas$0$ Por la provisión del equipo de cómputo

FH 5astos de administración E,FDD&DDBF (ar!as imputa"les a cta& de costos E,FDD&DD

$0$ Por el destino de los !astos

A/6e 5 C 88e:59999999999999999$999999999999999999999999999

?? -nmue"les, Maquinarias y %quipos

??E==%quipos de procesamientodatos9costo I,?DD&DD

E? Serv& Prestados por tercerosE?H Mant& y reparación =,EDD&DD

HD4ri"utos por pa!arHD== -529cta& propia =,?==&DD

33

8/17/2019 Manual Nic y Niif

http://slidepdf.com/reader/full/manual-nic-y-niif 34/178

H> ProveedoresH>=> 'acturas por pa!ar C,>==&DD

$0$Por la provisión de la me)ora de equipode computo y reposición de 11

Ca/ 78 :56: N .3' M 5 / e e78e:6a:6;

%$isten una variedad de m#todos de depreciación de los "ienes del +ctivo'i)o& La -( =E Propiedad, Planta y %quipo señala tres m#todos* LíneaJecta, Unidades Producidas y Saldos 1ecrecientes&

a8 M 5 e L0 ea Re:5a* Se utiliza normalmente cuando seespera usar el +ctivo 'i)o en forma similar y el producto o servicioen que se usa el "ien, no se descontinúa o decae&Se calcula con la fórmula si!uiente*

1epreciación +nual Q (osto 9 2alor Jesidual

2ida útil 7+ños8

"8 M 5 e U 6 a e/ P8 :6 a/ *

Jelaciona la depreciación del +ctivo 'i)o con la capacidadproductiva estimada del referido "ien y se e$presa en unidades deproducción o tiempo 7 oras0 máquina8&

(osto 9 2alor JesidualUnidades en oras estimadas o

unidades producidas

%s recomenda"le su uso en empresas donde la utilización del +ctivo 'i)ono es uniforme y varía periódicamente por las paradas de Planta o'á"rica&

c8 M 5 e< Sa< De:8e:6e 5e* La tasa de depreciaciónse aplica so"re so"re el valor neto del +ctivo 'i)o&

%l más empleado es el denominado Saldo 1o"le 1ecreciente& %neste m#todo siempre queda un valor residual del "ien&

34

8/17/2019 Manual Nic y Niif

http://slidepdf.com/reader/full/manual-nic-y-niif 35/178

35

8/17/2019 Manual Nic y Niif

http://slidepdf.com/reader/full/manual-nic-y-niif 36/178

Ca/ 78 :56: N . 3.1' M 5 e <0 ea 8e:5aUna máquina se compra en S0& =_?DD,DDD y tiene una96 a 56< e/56ma a eH a /. Se efectuaron !astos de emplazamiento, instalación y

onorarios profesionales relacionados con la máquina por un total de

S0&>ID,DDD&%l valor residual estimado de la máquina al final de su vida útil, esequivalente al =DN del costo total&

Se 76 e' (alcular y re!istrar la depreciación anual&

S < :6;a) C <: < e <a De78e:6a:6;

(ompra de la máquina S0& =_?DD,DDD +diciones al costo >ID,DDD

=_IID,DDDMenos* 2alor residual, =DN 7 =II,DDD8

M 5 De78e:6a?<e =_?FI,DDD

1epreciación +nual Q S0&=_?FI,DDD*I añosQ S0& >BF,DDD

:) C 5a?6<6>a:6; e <a e78e:6a:6; e< e e8:6:6 DE E %A ER

BBBB = BBBBEC=H 1eprec& -nm"&,Maq& y %quipo >BF,DDD?F=? 1eprec&acu -nm", Maq& y %quipo al costo >BF,DDD

$0$ Je!istro de la depreciación BBBB = BBBB F> (osto de producción >BF,DDD BF (ar!as imputa"les a cuenta de (& >BF,DDD

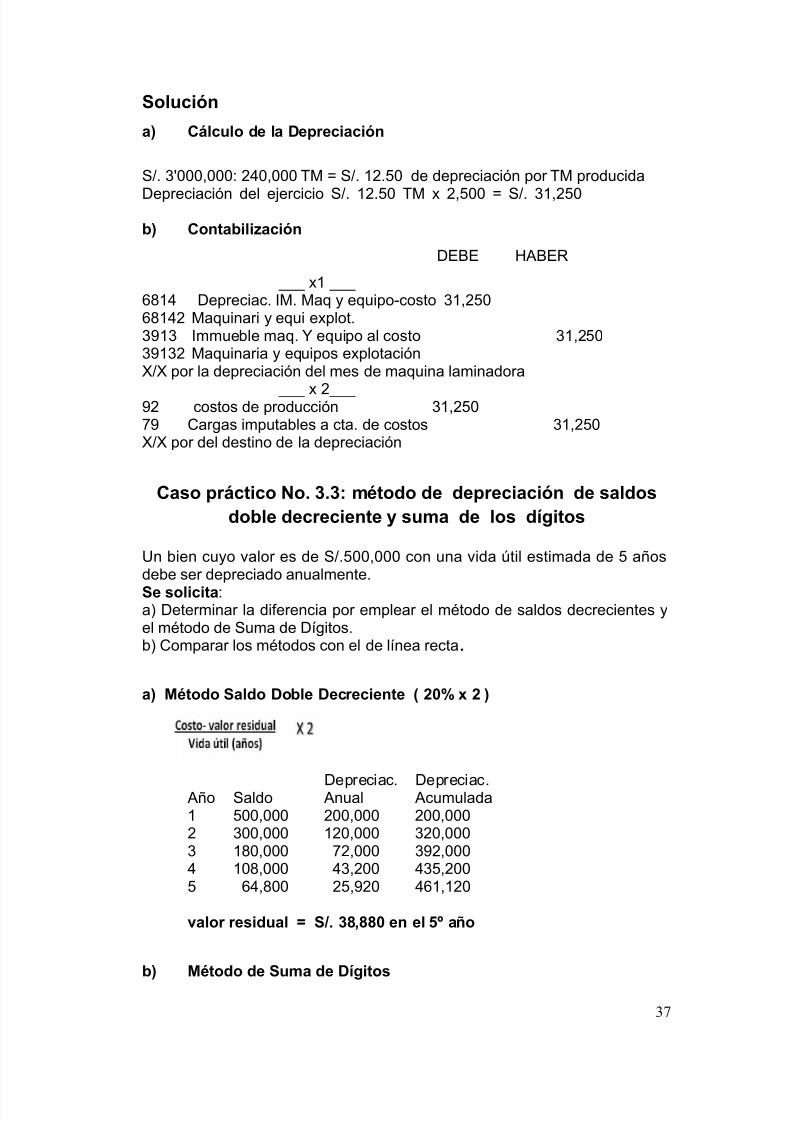

Ca/ 78 :56: N . 3.2' M 5 e U 6 a e/ 78 :6 a/Se compra en el mes de +"ril una máquina laminadora de acero enS0&?_DDD,DDD, cuya vida útil se estima en razón de >HD mil toneladasm#tricas&

Se 76 e* (alcular y conta"ilizar la depreciación del "ien por unidades deproducción; teniendo en consideración, además, que en el citado mes se

an procesado >,IDD 4oneladas m#tricas&

36

8/17/2019 Manual Nic y Niif

http://slidepdf.com/reader/full/manual-nic-y-niif 37/178

S < :6;a) C <: < e <a De78e:6a:6;

S0& ?_DDD,DDD* >HD,DDD 4M Q S0& =>&ID de depreciación por 4M producida1epreciación del e)ercicio S0& =>&ID 4M $ >,IDD Q S0& ?=,>ID

?) C 5a?6<6>a:6;1%G% 6+G%J

RRR $= RRR EC=H 1epreciac& -M& Maq y equipo9costo ?=,>IDEC=H> Maquinari y equi e$plot&?F=? -mmue"le maq& / equipo al costo ?=,>ID?F=?> Maquinaria y equipos e$plotación

0 por la depreciación del mes de maquina laminadora RRR $ >RRR

F> costos de producción ?=,>IDBF (ar!as imputa"les a cta& de costos ?=,>ID

0 por del destino de la depreciación

Ca/ 78 :56: N . 3.3' m 5 e e78e:6a:6; e /a< /?<e e:8e:6e 5e / ma e < / 0J65 /

Un "ien cuyo valor es de S0&IDD,DDD con una vida útil estimada de I añosde"e ser depreciado anualmente&Se / <6:65a*a8 1eterminar la diferencia por emplear el m#todo de saldos decrecientes yel m#todo de Suma de 1í!itos&"8 (omparar los m#todos con el de línea recta .

a) M 5 Sa< D ?<e De:8e:6e 5e ( 2 = 2 )

1epreciac& 1epreciac& +ño Saldo +nual +cumulada= IDD,DDD >DD,DDD >DD,DDD> ?DD,DDD =>D,DDD ?>D,DDD? =CD,DDD B>,DDD ?F>,DDDH =DC,DDD H?,>DD H?I,>DDI EH,CDD >I,F>D HE=,=>D

9a< 8 8e/6 a< S . 3K,KK e e< HW a

?) M 5 e S ma e D0J65 /

37

8/17/2019 Manual Nic y Niif

http://slidepdf.com/reader/full/manual-nic-y-niif 38/178

S ma De78e:6a:. De78e:6a:6; A D0J65 / (1) (1) = (2) A: m <a a

= I =EE,EEB =EE,EEB> H =??,??? ?DD,DDD? ? =DD,DDD HDD,DDDH > EE,EEB HEE,EEBI = ??,??? IDD,DDD

=I(2) S . H , ' 1H S . 33,333.33

c8 (omparación de M#todos de 1epreciación

Línea Saldo Suma +ño Jecta 1ecreciente 1í!itos= =DD,DDD >DD,DDD =EE,EEB> =DD,DDD =>D,DDD =??,???? =DD,DDD B>,DDD =DD,DDDH =DD,DDD H?,>DD EE,EEBI =DD,DDD >I,F>D ??,???

IDD,DDD IDD,DDD IDD,DDDVa< 8 Re/6 a< 3K,KK

Ca/ 78a:56: N . 4' 8e9a< a:6; e a:569 / @6 /%n concordancia el +rt& >>C de la Ley 5eneral de Sociedades y las ormas-nternacionales de (onta"ilidad, la empresa puede llevar un +ctivo 'i)o a unvalor revaluado que usualmente corresponde al valor de mercado,determinado mediante tasación efectuada por peritos&Puede incrementar o disminuir su valor ori!inal, o anterior valor revaluado&(uando el +ctivo 'i)o es revaluado, su depreciación acumulada a la fec ade la revaluación si!ue uno de los procedimientos si!uientes*

a8 Se rea)usta proporcionalmente al cam"io del monto "ruto quearrastra el +ctivo 'i)o

"8 Se elimina de"itándola contra el monto "ruto que arrastra el +ctivo 'i)o, y el monto neto se rea)usta con referencia al montorevaluado del citado "ien&

%l mayor valor neto resultante de la valorización será a"onada en la cuentapatrimonial %$cedente de Jevaluación&

3+

8/17/2019 Manual Nic y Niif

http://slidepdf.com/reader/full/manual-nic-y-niif 39/178

Resumen de efectos contables

S# !s *& o(8 P&t(#*o$#o

S! $ & (! &' &%#1$

P(#*!(& (! &' &%#1$

S# !s *!$o(8 G&stos

S# '& &$t!(#o( !s *& o(8

S# !s *& o(8 P&t(#*o$#oS# !s *!$o(8 G&stos

S# '& &$t!(#o( !s *!$o(8

S# !s *& o(8 I$ (!sos 9&st& !' ':*#t! !' &sto &$t!(#o(, ' ! o

S# !s *!$o(8 G&stos

La tasación de una maquinaria y equipo al final del +ño ? dio un valor revaluado de S0& II,DDD y una nueva vida útil estimada asta H años& Por suparte antes de la revaluación el valor en li"ros de dic a maquinaria y equipoes de S0& ED,DDD para el valor "ruto y de S0&?E,DDD para la depreciaciónacumulada, a"i#ndose depreciado en los tres años a una tasa del >D Nanual por el m#todo de línea recta&

SOLUCION +8 Procedimiento de rea)uste proporcional de la depreciación*

valores N valoresantes dela de despu#s derevaluación comp revaluación

valor "ruto ED,DDD =DDN =?BIDDdeprecia&acum 7?E,DDD8 9EDN 7C>,IDD8valor neto >H,DDD HDN II,DDD

valores valores valoresantes de la despu#s de despu#s derevaluación revaluación revaluación

valor "ruto ED,DDD II,DDD 7I,DDD8deprecia&acum 7?E,DDD8 ?E,DDD

valor neto >H,DDD II,DDD ?=,DDD

3

8/17/2019 Manual Nic y Niif

http://slidepdf.com/reader/full/manual-nic-y-niif 40/178

) C 5a?6<6>a:6;

DE E %A ERBBBBBBB # BBBBBBB???=> Maq&y eq&e$plot98e9a< a:6; BB,IDD?F=H -nmue"le, maq y equipo98ee9a< a:6;

Maq& / equipos de e$plot& HE,IDDIB=> %$cedente de Jevaluac& de

-nmue"le,maq& / equipo ?=,DDD$0$ Por la reevaluación de activo fi)o&

C) P8 :e 6m6e 5 e <a e78e:6a:6; e< 7e86 'uevo valor S0&II,DDD 7H años de vida8Q >IN&

L / / 786me8 / a /Parte activada 7falta depreciar > años8 S0&>H,DDD Q` ED,DDD >DN Q=>,DDD

uevo valor S0&II,DDD >IN Q` S0&=?,BID 7total depreciación anual8&7S0&=?,BID 9 S0&=>,DDD Q S0&=,BID8

7P(5J8 DE E %A ER 999999 999999

EC=&= 1epreciac& -nm"& Maq&y %quipo =>,DDD

EC=&> 1epreciac&2aloriz +dicional =,BID?F? 1epreciación& +cumulada =>,DDD?FI 1epreciación& +cumulada 2aloriz&

+dicional =,BID0 por la depreciación del e)ercicio

L / / a / e/7 /'DE E %A ER 999999 999999

EC=&> 1epreciac&2aloriz +dicional =?,BID?FI 1eprec& +cumulada 2aloriz&

+dicional =?,BID0 por la depreciación del e)ercicio

4.

8/17/2019 Manual Nic y Niif

http://slidepdf.com/reader/full/manual-nic-y-niif 41/178

DEPRECIACIONACUMULADA

DESVALORI ACIONACUMULADA

menos

COSTO

REVALUACIÓN

+

Ca/ 78 :56: N H' SeJ a 8e9a< a:6; / ?8e a:569

La empresa (elendín S+& tiene un inmue"le que se encuentra en li"ros por un valor de IF>,DDD neto de depreciación de S0 =EC,DDD que se descomponeen terreno S-& >DD,DDD y edificio S-& ?F>,DDD, el modelo de mediciónadoptado por la compañía es el valor revaluado&

+ continuación se muestra un cuadro que resume la situación del inmue"leconsiderando una tasa de depreciación del cinco por cierne 7IN8 y laseparación de los valores istóricos y los mayores valores por revaluación*

1etalle costo 1epreciación

eto

(osto istórico terreno ==D,DDD ==D,DDD(osto istórico edificio ?ED,DDD 7=DC,DDD8 >I>,DDD18a 8e9a< a:6; 5e88e FD,DDD FD,DDD1e8a 8e9a< a:6; e 6@6:6 >DD,DDD 7ED,DDD8 =HD,DDD2alor neto activo S0 BED,DDD 7=EC,DDD8H 2,

(on la información anterior se plantea* ]cuál sería el efecto si comoconsecuencia de a /eJ a 8e9a< a:6; el valor revaluado fuese de S0&HHC&DDD, correspondiendo al terreno S-& =HD,DDD y al edificio por S0&?DC,DDD^

S < :6;De5a<<e 2 a. Re9a< a:6; Va< 8 a 5e86 8 Re ::6;

4erreno =HD,DDD >DD,DDD 7ED,DDD8

4-

8/17/2019 Manual Nic y Niif

http://slidepdf.com/reader/full/manual-nic-y-niif 42/178

%dificio ?DC,DDD ?F>,DDD 7CH,DDD8 9 (osto HHD,DDD IED,DDD

9 1epreciación 7=?>,DDD8

7=EC,DDD8

eto S0 HHC,DDD IF>,DDD 7=HH,DDD8

I 6:6a<me 5e' : a< 6e8 8e ::6; e e< 9a< 8 e a:569 @6 : m: /e: e :6a e a 8ee9a< a:6; /e 8e: :e e e< EGP, e/5

e:e/a86ame 5e e/ a/0 : a a a?6 a 8ee9a< a:6; a 5e86 8.%l párrafo HD de la -( =E* -nmue"les, maquinaria y equipo esta"lece quecuando se reduzca el importe en li"ros de un activo como consecuencia deuna revaluación la disminución será car!ada directamente al patrimonioneto, contra cualquier superávit de revaluación reconocido previamente enrelación con el mismo activo, en la medida que tal disminución no e$ceda elsaldo de la citada cuenta de superávit de revaluación&

ReJ6/58 : 5a?<e

1e"e 6a"er

RRRRRRRRRRRR$=RRRRRRRRRRRRR

IB %$cedente de reevaluación =HH,DDD

IB=> -nmue"les maq&y equipos

IB=>=

4errenos ED,DDD

IB=>>

%dificaciones CH,DDD

?F 1epreciación, amortización ya!otamiento acumulados

?E,DDD

?F=H=

-nmue"le, maquinaria y equiporevaluación

?F=H=

%dificaciones9revaluación

?? -nmue"le maquinaria y equipo =CD,DDD

??==> 4errenos revaluación

??>= %dificaciones 9revaluación

42

8/17/2019 Manual Nic y Niif

http://slidepdf.com/reader/full/manual-nic-y-niif 43/178

>

?=0=> Por reducción de valor comoconsecuencia de una >darevaluación so"re activo fi)opreviamente revaluado

43

8/17/2019 Manual Nic y Niif

http://slidepdf.com/reader/full/manual-nic-y-niif 44/178

Ca/ 78 :56: N . *' ?6e e/ a 5 : /58 6 / 7 8 <a em78e/a

La empresa San Martin S+( en el mes de diciem"re inicia la edificación de

su propio inmue"le, para lo cual adquiere materiales por el importe de S0&C,DDD mas -52, los cuales son plenamente empleados en la construcción& +simismo, contrata los servicios de una empresa para que se encar!ue de laconstrucción de la misma la cual co"ra por sus servicios el importe de S0&B,B?I 7incluido el -528&Se / <6:65a' e< 8eJ6/58 : 5a?<e e <a/ 7e8a:6 e/

Ta<<e8 N .2

ACTIVIDAD APLICATIVA

NIC 1* INMUE LE MAQUINARIA Y EQUIPO

O? e569-dentificar y reconocer los conceptos esta"lecidos en la orma internacionalde (onta"ilidad9 -( =E Propiedad, Planta y equipo, con aplicación en losdistintos casos planteados&

O86e 5a:6 e/%n !rupos, durante HI minutos, los alumnos analizan discuten y resuelven loscasos planteados y ela"oran el informe correspondiente 7(onclusiones8&

Una vez concluida la tarea se or!aniza un plenario para socializar los tra"a)osde cada !rupo formalizándose las conclusiones !enerales&

=& (omo se valúan los inmue"les maquinaria y equipo\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\

>&9 %$plique que es la revaluación y su tratamiento conta"le \\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\

44

8/17/2019 Manual Nic y Niif

http://slidepdf.com/reader/full/manual-nic-y-niif 45/178

\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&

?& %$plique que m#todos de depreciación esta"lece la -( =E y su impacto en

los resultados&\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\&&&&&&&&&&&&&&&&&

H (omo es el tratamiento conta"le de los "ienes construidos por la propiaempresa\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\&&&&&&&&&&&&&&

AUTOEVALUACIÓN=& 1i!a* que activos fi)os están en el campo de aplicación de la -( =E&>& %$plique la diferencia entre depreciación y desvalorización?& %$plique que cual es el tratamiento de desem"olsos posteriores al costoH& 1i!a ]Ku# se entiende por valor residual^

45

8/17/2019 Manual Nic y Niif

http://slidepdf.com/reader/full/manual-nic-y-niif 46/178

8/17/2019 Manual Nic y Niif

http://slidepdf.com/reader/full/manual-nic-y-niif 47/178

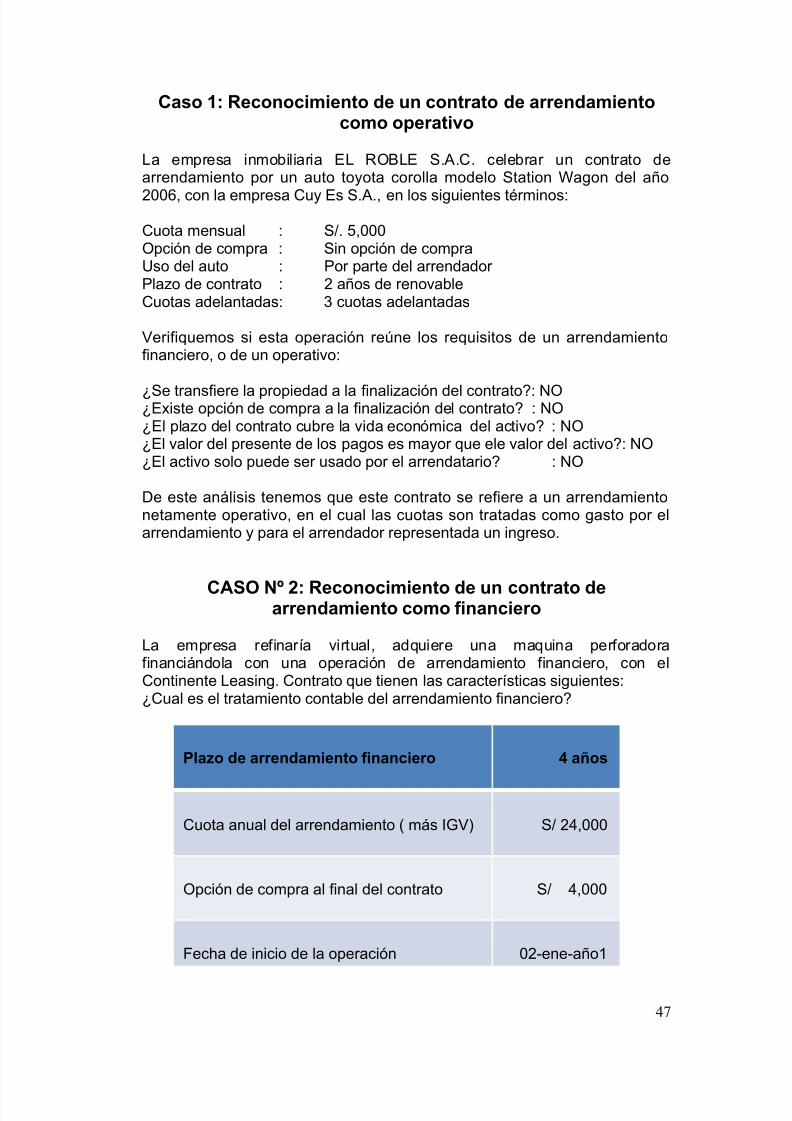

Ca/ 1' Re: :6m6e 5 e : 58a5 e a88e am6e 5: m 7e8a569

La empresa inmo"iliaria %L J3GL% S&+&(& cele"rar un contrato dearrendamiento por un auto toyota corolla modelo Station ba!on del año>DDE, con la empresa (uy %s S&+&, en los si!uientes t#rminos*

(uota mensual * S0& I,DDD3pción de compra * Sin opción de compraUso del auto * Por parte del arrendador Plazo de contrato * > años de renova"le(uotas adelantadas* ? cuotas adelantadas

2erifiquemos si esta operación reúne los requisitos de un arrendamientofinanciero, o de un operativo*

]Se transfiere la propiedad a la finalización del contrato^* 3]%$iste opción de compra a la finalización del contrato^ * 3]%l plazo del contrato cu"re la vida económica del activo^ * 3]%l valor del presente de los pa!os es mayor que ele valor del activo^* 3]%l activo solo puede ser usado por el arrendatario^ * 3

1e este análisis tenemos que este contrato se refiere a un arrendamientonetamente operativo, en el cual las cuotas son tratadas como !asto por elarrendamiento y para el arrendador representada un in!reso&

CASO NW 2' Re: :6m6e 5 e : 58a5 ea88e am6e 5 : m @6 a :6e8

La empresa refinaría virtual, adquiere una maquina perforadorafinanciándola con una operación de arrendamiento financiero, con el(ontinente Leasin!& (ontrato que tienen las características si!uientes*](ual es el tratamiento conta"le del arrendamiento financiero^

P<a> e a88e am6e 5 @6 a :6e8 4 a /

(uota anual del arrendamiento 7 más -528 S0 >H,DDD

3pción de compra al final del contrato S0 H,DDD

'ec a de inicio de la operación D>9ene9año=

47

8/17/2019 Manual Nic y Niif

http://slidepdf.com/reader/full/manual-nic-y-niif 48/178

4asas de inter#s anual =HN

4asa de -mpuesto !eneral a las ventas =FN

2ida económica del "ien =D años

2alor residual de la maquina S0 =,B?B

C a< e/ e< 58a5am6e 5 : 5a?<e e< a88e am6e 5 @6 a :6e8S < :6;

1B De5e8m6 a8 7aJ / m0 6m /

>H,DDD $ H años FE,DDD

opción de compra H,DDD

Pa!o mínimo =DD,DDD

-52 =FN =F,DDD

>9De5e8m6 a8 e< VP e 7aJ / m0 6m /

a8 cuotas periódicas *

W Q 7=Oi8 n 9=

7=Oi8n i (1)

4+

8/17/2019 Manual Nic y Niif

http://slidepdf.com/reader/full/manual-nic-y-niif 49/178

"8 opción de compra*

7=&=H8n (2)

c8 valor presente 7=8O7>8 VP

a8 2P cuotas anuales >H,DDD 7=OD&=H8H

9= EF,F>F

7=OD&=H8H

$D&=H

"8 2P opción de compra HDDD >,?EC

7=OD&=H8 H

c8 4otal valor presente B>,>FB

3.BE/58 :5 8a8 : a 8 e5a<<a < / 6 5e8e/e/ <a am 856>a:6; e<:a765a< 8a 5e < / : a58 a /

2alor al amortizacin de -ntereses cuota valorinicio del de =HN fi)a final -52

+ño Periodo capital del año =FN= B>,>FB =?,CBC =D,=>> >H,DDD IC,H=F H,IED> IC,H=F =I,C>= C,=BF >H,DDD H>,IFC H,IED? H>,IFC =C,D?E I,FEH >H,DDD >H,IE= H,IEDH >H,IE= >D,IE= ?,H?F >H,DDD H,DDD H,IED

oc H,DDD H,DDD H,DDD BEDB>,>FB >B,BD? =DD,DDD =F,DDD

4

8/17/2019 Manual Nic y Niif

http://slidepdf.com/reader/full/manual-nic-y-niif 50/178

ReJ6/58 : 5a?<e e <ea/6 J a< 6 6:6

?>> inmue"les, maquinaria y equipo B>,>FB?>>? maquinaria y eq e$pl

?B? intereses diferidos >B,BD??B?= intereses no deven!ados entransacciones con terceros

HI>(ontratos de arrendamientofinanciero B>,>FBHI>= contrato arrendamiento financiero

HII costo de financiamiento por pa!ar >B,BD?HII> contrato de arrendamiento financieroPor re!isto de contrato de arrendamientofinanciero con (ontinenta Leasin!

1e8a : 5a e a88e am6e 5 @6 a :6e8 B 7 88a@ 2H NIC 1+

HD=== -52 por pa!ar 9cta propia H,IED

HI>(ontratos de arrendamientofinanciero =?,CBCHI>= contrato arrendamiento financiero

HII : /5 e @6 a :6am6e 5 7 8 7aJa8 1 ,122HII> contrato de arrendamiento financiero

HIH otros instrumentos financ&p pa!ar >C,IEDre!istro de factura por primeracuota del contrato de leasin! con

: 5a?6<6>a:6; e 6 5e8e/e/ e9e Ja / A 1

EB? -ntereses por pr#stamos y otras o"li!ac =D,=>>EB?> contratos de arrendamiento fin

?B? intereses diferidos =D,=>>?B?= interes& o deven!ados en trans&4er P 8 6 5e8e/e/ e9e Ja / e e< a 1

FB !asto financiero =D,=>>BF (-(( =D,=>>Por el destino de los intereses de la cuota =

PaJ e : 5a/ e a88e am6e 5 @6 a :6e8

5.

8/17/2019 Manual Nic y Niif

http://slidepdf.com/reader/full/manual-nic-y-niif 51/178

HIH otros instrumentos financ&p pa!ar >C,IED

=DH= cuentas corrientes operativas>C,IED

Por el pa!o de la =era cuota

C <: < e <a e78e:6a:6; a a< e <a ma 6 a A." 8eJ6/58 : 5a?<e2alor del activo B>,>FBvalor residual 9=B?Bvalor deprecia"le BD,IED

vida útil estimada =D años

EC=H depreci&inmue", mq,eq&9costo BDIE

?F=> a:569 / a 686 / e a88e .@6 a :6e8 BDIEpor depreciación del =er año a razónde =DN

F> costo de producción BDIEBF (-(( BDIE

Por destino de la depreciación del =er año

La/ : 5a/ 2, 3 4 56e e e< m6/m 78 :e 6m6e 5

ReJ6/58 e 7:6; e : m78a a< 5e8m6 e< <ea/6 J

HI>= (ontrato de arrendamiento finan H,DDDHD== -!v9 cta propia BEDHIH 3tros instrumentos finan&c p0p H,BED

P 8 8eJ6/58 e <a 7:6; e : m78a

HIH 3tros instrumentos finan&c p0p H,BED=DH= (ta& (te& operativa 4,760

por cancelación de la opción de compra

5-

8/17/2019 Manual Nic y Niif

http://slidepdf.com/reader/full/manual-nic-y-niif 52/178

Ca/ 78 :56: N . 3' C 5a?6<6>a:6; e : 58a5 ea88e am6e 5 7e8a569 : a e J8a:6a.

La empresa Lima S&+&(& es arrendataria de la inmo"iliaria L3S P3J4+L%SS+(, durante =D años& + la finalización de este primer arriendo de =D años, la inmo"iliaria L3SP3J4+L%S S+(, le "rinda un año de !racia por renovación del contrato; sepacta la renovación con este de año de !racia&

Se solicita* re!istrar sus operaciones del arrendamiento por parte de laarrendataria con los si!uientes datos* Merced conductiva * S0& =D,DDD anualesMonto total de contrato * S0& =DD,DDD

-ncentivo 7año de !racia8 * S0& =D,DDDMonto de la contraprestación neta* S0& =DD,DDD9=D,DDD Q FD,DDD1uración del nuevo contrato * =D años

Ca/ P8 :56: N .4' C 5a?6<6>a:6; e : 58a5 ea88e am6e 5 7e8a569 : 6 :e 569 7a85e e< a88e a 8.

La empresa 4W S+(& arrienda un inmue"le a la empresa 5L3G+L 4b3S+(, comprometi#ndose a cu"rir su contrato de mudanza e instalación,siempre y cuando se comprometa tam"i#n a un alquiler por E meses&4enemos los si!uientes datos*

Merced conductiva * S0& C,DDD mensualesMonto total de contrato * S0& HC,DDD

5asto de mudanza e instalación * S0& >,DDD1uración del contrato * E meses

Se solicita* re!istrar sus operaciones

52

8/17/2019 Manual Nic y Niif

http://slidepdf.com/reader/full/manual-nic-y-niif 53/178

V!$t& %o$ &((!$ &*#!$to /ost!(#o(

V!$ ! !' 0#!$

A((#!$ & !' *#s*o 0#!$Co*/(& o( V!$ ! o(

O/

Ca/ 78 :56: H' : 5a?6<6>a:6; e a 7e8a:6;e < a/e ?a:F

La norma señala que una operación de venta y una operación dearrendamiento posterior implican*

=& La venta de un activo>& Su posterior arrendamiento al mismo vendedor del "ien

Las cuotas del arrendamiento y el precio 7valor8 de venta son usualmenteindependientes porque son ne!ociados simultáneamente como un paquete

O? e569

%s el de ampliar el capital de tra"a)o por medio de los activos fi)os que laempresa posee, permitiendo focalizar los recursos al desarrollo delne!ocio y me)orar los flu)os de liquidez sin perder el control de los "ienes

53

8/17/2019 Manual Nic y Niif

http://slidepdf.com/reader/full/manual-nic-y-niif 54/178

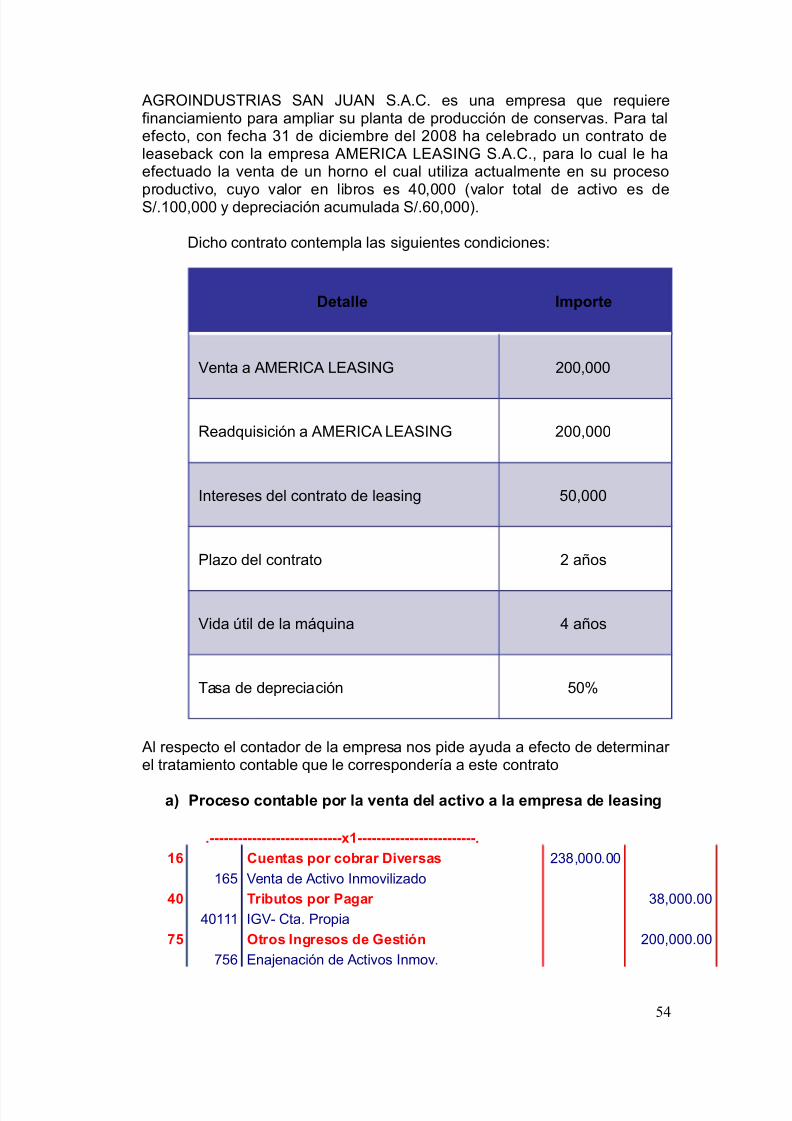

+5J3- 1US4J-+S S+ XU+ S&+&(& es una empresa que requierefinanciamiento para ampliar su planta de producción de conservas& Para talefecto, con fec a ?= de diciem"re del >DDC a cele"rado un contrato delease"acT con la empresa +M%J-(+ L%+S- 5 S&+&(&, para lo cual le aefectuado la venta de un orno el cual utiliza actualmente en su proceso

productivo, cuyo valor en li"ros es HD,DDD 7valor total de activo es deS0&=DD,DDD y depreciación acumulada S0&ED,DDD8&

1ic o contrato contempla las si!uientes condiciones*

De5a<<e Im7 85e

2enta a +M%J-(+ L%+S- 5 >DD,DDD

Jeadquisición a +M%J-(+ L%+S- 5 >DD,DDD

-ntereses del contrato de leasin! ID,DDD

Plazo del contrato > años

2ida útil de la máquina H años

4asa de depreciación IDN

+l respecto el contador de la empresa nos pide ayuda a efecto de determinar el tratamiento conta"le que le correspondería a este contrato

a) P8 :e/ : 5a?<e 7 8 <a 9e 5a e< a:569 a <a em78e/a e <ea/6 J

.BBBBBBBBBBBBBBBBBBBBBBBBBBBB=1BBBBBBBBBBBBBBBBBBBBBBBBB1* C e 5a/ 7 8 : ?8a8 D69e8/a/ >?C,DDD&DD

=EI 2enta de +ctivo -nmovilizado4 T86? 5 / 7 8 PaJa8 ?C,DDD&DD

HD=== -529 (ta& Propia+H O58 / I J8e/ / e Ge/56; >DD,DDD&DD

BIE %na)enación de +ctivos -nmov&

54

8/17/2019 Manual Nic y Niif

http://slidepdf.com/reader/full/manual-nic-y-niif 55/178

$0$ Por la venta del orno a +m#rica Lesin! S+(.BBBBBBBBBBBBBBBBBBBBBBBBBBBB=2BBBBBBBBBBBBBBBBBBBBBBBBB

*H O58 / Ja/5 / e Je/56; HD,DDD&DDEII (osto neto de ena)enac& +ctivos

3 De78e:6a:6; A: m <a a ED,DDD&DD?F=?? %quipos de 4ransporte

33 I m e?<e, Ma 6 a86a E . =DD,DDD&DD ??? Maquinaria y %quipo de e$plotac&

$0$ Por el retiro de li"ros conta"lesdel orno a +m#rica Leasin! S&+&(&

.BBBBBBBBBBBBBBBBBBBBBBBBBBBB=3BBBBBBBBBBBBBBBBBBB.

+H O58 / I J8e/ / e Ge/56; =ED,DDD&DDBIE %na)enación de +ctivos -nmov&

4 Pa/69 D6@e86 =ED,DDD&DD HFH 2entas 1iferidas

$0$Por el diferimiento del e$ceso 7!anancia8o"tenido por la transferencia del orno

.BBBBBBBBBBBBBBBBBBBBBBBBBBBB=4BBBBBBBBBBBBBBB1 Ca a a : / >?C,DDD&DD

=DH (tas& (tes& %n instituc& 'inancieras1* C e 5a/ 7 8 : ?8a8 69e8/a/ >?C,DDD&DD

=EI 2enta de +ctivo -nmovilizado

$0$ Por el in!reso del dinero a la empresaproducto de la venta del orno

?) P8 :e/ : 5a?<e 7 8 <a / /:867:6; e< C 58a5 e Lea/6 J

33 I m e?<e, Ma 6 a86a E . >DD,DDD&DD

???Maquinaria y %quipo de e$plotac&

3+ A:569 D6@e86 ID,DDD&DD

?B?-ntereses diferidos

4H O?<6Ja:6 e/ "6 a :6e8a/ >ID,DDD&DD

HI>(ontratos de arrendam& 'inanc&

55

8/17/2019 Manual Nic y Niif

http://slidepdf.com/reader/full/manual-nic-y-niif 56/178

$0$

Por la suscripción del contrato de leasin! con

+m#rica Leasin! S+(

.BBBBBBBBBBBBBBBBBBBBBBBBBBBB=*BBBBBBBBBBBBBBBBBBBBBBBBB

4H O?<6Ja:6 e/ "6 a :6e8a/ >ID,DDD&DD

HI>(ontratos de arrendam& 'inanc&

4 T86? 5 / 7 8 PaJa8 HB,IDD&DD

HD===-529 (ta& Propia

42 C5a/ = 7aJa8 : me8:6a<e/ >FB,IDD&DD

H>='acturas por pa!ar

$0$ Por la provisión de las cuotas de leasin!

mas el -52 correspondiente al periodo del contrato

.BBBBBBBBBBBBBBBBBBBBBBBBBBBB=+BBBBBBBBBBBBBBBBBBBBBBBBB

*+ Ga/5 / "6 a :6e8 / ID,DDD&DD

EBF3tros !astos financieros

3+ A:569 D6@e86 ID,DDD&DD

56

8/17/2019 Manual Nic y Niif

http://slidepdf.com/reader/full/manual-nic-y-niif 57/178

?B?-ntereses diferidos

$0$

Por el deven!o de los intereses de las cuotas

leasin!

FB 5astos financieros ID,DDDBF (-(( ID,DDD

$0$ Por el destino de los intereses deven!ados&

57

8/17/2019 Manual Nic y Niif

http://slidepdf.com/reader/full/manual-nic-y-niif 58/178

Ca/ 78 :56: N . +' : m : 5a?6<6>a8 e< a e<a 5 ea< 6<e8e/.

%n diciem"re del >D=D la empresa Santa (lara SJL cele"ro un contrato dearrendamiento con el Sr& 5ustavo Portocarrero propietario del inmue"ledonde desarrolla sus actividades administrativas, se!ún las condiciones delcontrato, se efectúa pa!os por los si!uientes conceptos*

Una !arantía de S0& I,DDD%l alquiler adelantado de S0 ID,DDD 7=D meses8

1ato adicional

%l alquiler es de periodicidad mensual y culmina los =I días de cada mes, elprimer periodo se inicio el =I&=>&>D=D y termino =I&D=&>D==

Se / <6:65a e< 8eJ6/58 e 7e8a:6 e/ a< 31B12B2 1

Ta<<e8 N .3

ACTIVIDAD APLICATIVA

NIC 1+ ARRENDAMIENTO "INANCIEROO? e569-dentificar y reconocer los conceptos esta"lecidos en la orma internacionalde (onta"ilidad9 -( =B +rrendamiento financiero, con aplicación en losdistintos casos planteados&

O86e 5a:6 e/%n !rupos, durante HI minutos, los alumnos analizan discuten y resuelven loscasos planteados y ela"oran el informe correspondiente 7(onclusiones8&

Una vez concluida la tarea se or!aniza un plenario para socializar los tra"a)osde cada !rupo formalizándose las conclusiones !enerales&

=& %$plique que diferencias e$isten entre arrendamiento financiero yarrendamiento operativo\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\

>&9 %$plique que es el lease "acT y como es su tratamiento conta"le

5+

8/17/2019 Manual Nic y Niif

http://slidepdf.com/reader/full/manual-nic-y-niif 59/178

\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\&&&&&&

&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&&?& %$plique cual es tratamiento conta"le del arrendamiento financiero\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\&&&&&&&&&&&&&&&&&

AUTOEVALUACIÓN=& 1i!a* como se reconoce un arrendamiento>& %$plique que se entiende por arrendamiento financiero?& 1i!a, ]como se re!istra la depreciación de los activos por arrendamiento

financiero^

5

8/17/2019 Manual Nic y Niif

http://slidepdf.com/reader/full/manual-nic-y-niif 60/178

so$ #$* !0'!s t!((!$os, ! #>#%#os !$ s tot&'# & o !$ /&(t! o &*0os

! t#!$! !' ! o!' &((!$ &t&(#o ! $ &((!$ &*#!$to >#$&$%#!(o

! t#!$!

1

O0t!$!( (!$t&s, /' s &':&s o &*0&s

Tema 4' NIC 4 PROPIEDADES DE INVERSIÓN

O? e569

%s prescri"ir el tratamiento conta"le de las propiedades de inversión y lase$i!encias de revelación de información correspondientes

De@6 6:6; ' 6 9e8/6 e/ 6 m ?6<6a86a/ 78 76e a e/ e 6 9e8/6;

%n lu!ar de para*

a8 su uso en producción o suministro de "ienes o servicios, o "ienpara fines administrativos

"8 Su venta en el curso ordinario de las operaciones

Me 6:6;Me 6:6; 6 6:6a<

6.

8/17/2019 Manual Nic y Niif

http://slidepdf.com/reader/full/manual-nic-y-niif 61/178

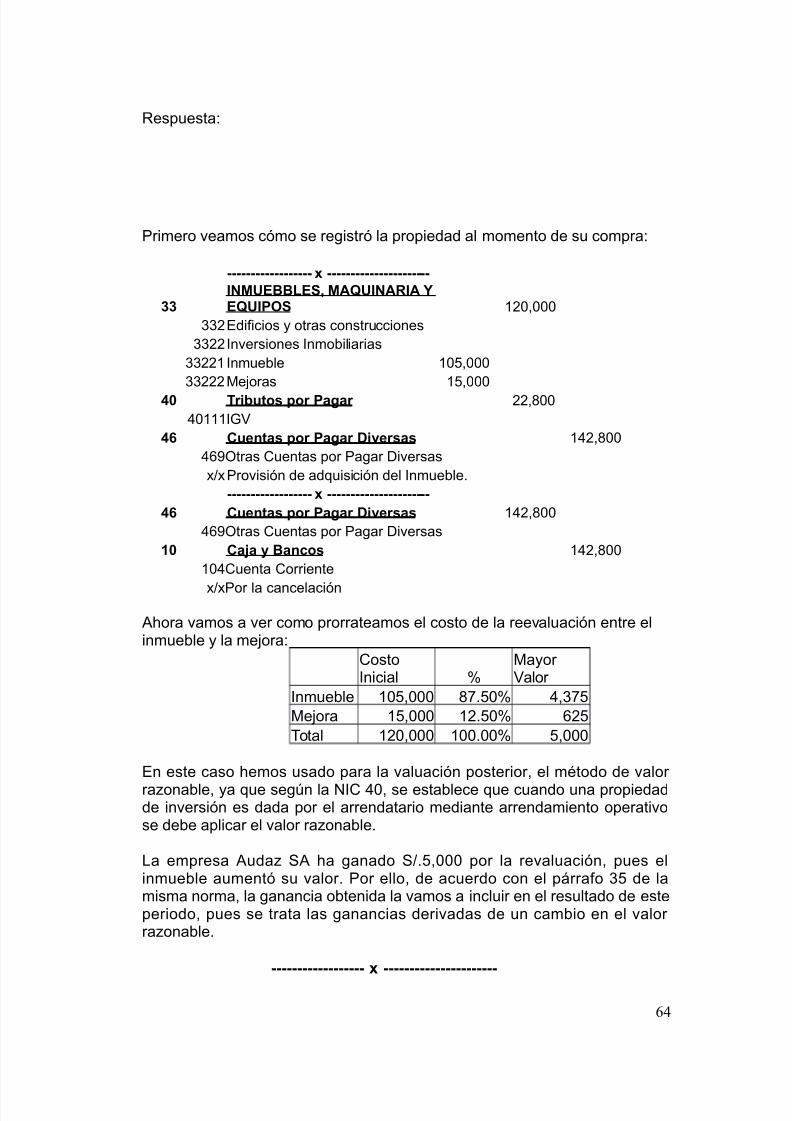

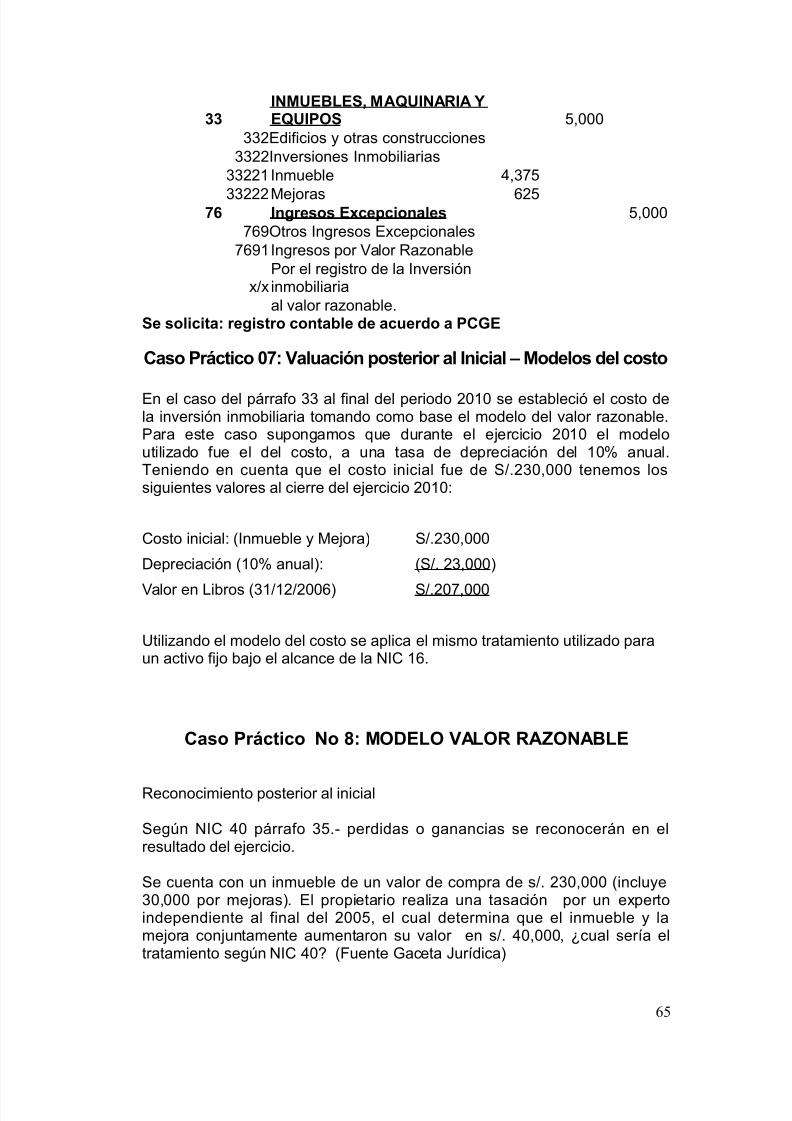

Me 6:6; 7 /5e86 8 a / 8e: :6m6e 5

Ca/ P8 :56: N .1' A<:a :e e <a NIC 4 P8 76e a eI 9e8/6;

Una empresa construirá un edificio para posteriormente alquilarlos, ]seencuentra dentro de los alcances de la -( HD, Propiedades de -nversión^

S < :6; *

o, porque un inmue"le que está siendo construido o desarrollado parauso futuro como inversión en inmue"les no está en los alcances de la -( HDPropiedades de -nversión; mientras está en su etapa de construcción estádentro de los alcances de la -( =E Propiedad, Planta y %quipos, cuando seculmine la construcción el inmue"le reci#n lle!ará a ser considerado comoinversión y estará en ese momento en los alcances de la -( HDPropiedades de -nversión&

Ca/ P8 :56: N .2' A<:a :e e <a NIC 4P8 76e a e/ e I 9e8/6;