majlis pengetua sekolah malaysia … = rujuk jalan kerja di 3(a) (jualan kredit + jualan bersih) ii....

TRANSCRIPT

3756 (PP) @ 2018 Hak Cipta MPSM Negeri Sembilan [Lihat halaman sebelah

SULIT

SULIT

Prinsip

Perakaunan

Ogos/September

2018

PP

3756 (PP)

MAJLIS PENGETUA SEKOLAH MALAYSIA

NEGERI SEMBILAN

==================================================

PROGRAM PENINGKATAN AKADEMIK TINGKATAN LIMA

SEKOLAH-SEKOLAH MENENGAH NEGERI SEMBILAN 2018

PRINSIP PERAKAUNAN

Kertas 1 dan Kertas 2

PERATURAN PERMAKAHAN

UNTUK KEGUNAAN PEMERIKSA SAHAJA

AMARAN

Peraturan pemarkahan ini SULIT dan Hak Cipta MPSM Negeri Sembilan.

Kegunaannya khusus untuk pemeriksa yang berkenaan sahaja. Sebarang maklumat

dalam peraturan pemarkahan ini tidak boleh dimaklumkan kepada sesiapa. Peraturan

Pemarkahan ini tidak boleh dikeluarkan dalam apa bentuk penulisan dan percetakan.

Kertas jawapan ini mengandungi 15 halaman bercetak.

SULIT 3756 (PP)

3756 (PP) @ 2018 Hak Cipta MPSM Negeri Sembilan SULIT

2

PERATURAN PEMARKAHAN 3756/1

KERTAS 1

1 A 21 A

2 A 22 A

3 D 23 D

4 B 24 B

5 A 25 D

6 A 26 B

7 D 27 B

8 A 28 C

9 B 29 C

10 B 30 A

11 C 31 B

12 A 32 B

13 B 33 A

14 C 34 B

15 B 35 D

16 C 36 A

17 B 37 C

18 D 38 C

19 A 39 C

20 A 40 B

SULIT 3756 (PP)

3756 (PP) @ 2018 Hak Cipta MPSM Negeri Sembilan SULIT

3

PERATURAN PEMARKAHAN 3756/2

KERTAS 2

1 (a) i. Kos manfaat 1

ii. Membesarkan premis perniagaan yang sedia ada 1

[2 markah]

1(b) Modal/ Untung Bersih bertambah 1

RM600 1

[2 markah]

1(c) i. Jurnal Belian 1

ii. Diskaun = 5% x RM6 520 = RM326

Jumlah yang dibayar = RM6 520 – RM326

= RM6 194

1

[2 markah]

1 (d) Debit

RM

Kredit

RM

Pulangan Jualan 63

Nizam 63

Nota: Abaikan Keterangan

1

1

[2 markah]

1 (e) i. i. Bagi setiap RM1 Jualan Bersih, Untung bersih yang diperoleh ialah 36 sen. 1

ii.

ii. - Promosi / iklan 1

- Mengurangkan perbelanjaan operasi/ kos jualan 1

- Menambahkan jualan/ menambahkan keluaran/ on-line 1

(Terima jawapan yang munasabah – jangka pendek) (Mak.1 markah)

[2 markah]

SULIT 3756 (PP)

3756 (PP) @ 2018 Hak Cipta MPSM Negeri Sembilan SULIT

4

2(a)

(i)

Perkongsian AHA

Penyata Pengasingan Untung Rugi bagi tahun Berakhir 30 Jun 2018

RM RM RM

Untung bersih (83 160 - 1 000) 82 160 1

Tambah: Faedah atas Ambilan:

Asmadi (RM1 800 x 5% x 6/12) 45 1

Husin (RM1 500 x 5%) 75

Amdan (RM1 200 x 5%) 60

180 or 2

82 340

Tolak: Faedah atas Modal

Asmadi (RM30 000 x 10%) 3 000

Husin (RM20 000 x 10%) 2 000

Amdan (RM10 000 x 10%) 1 000

6 000 1

Gaji:

Husin 13 000

Amdan 13 000

26 000 1

(32 000)

50 340

Tolak:

Akaun Semasa Asmadi (3/6 x RM50 340) 25 170

Akaun Semasa Husin (2/6 x RM50 340) 16 780 1OF

Akaun Semasa Amdan (1/6 x RM50 340) 8 390

(50 340)

0

[6 markah]

1

SULIT 3756 (PP)

3756 (PP) @ 2018 Hak Cipta MPSM Negeri Sembilan SULIT

5

(ii)

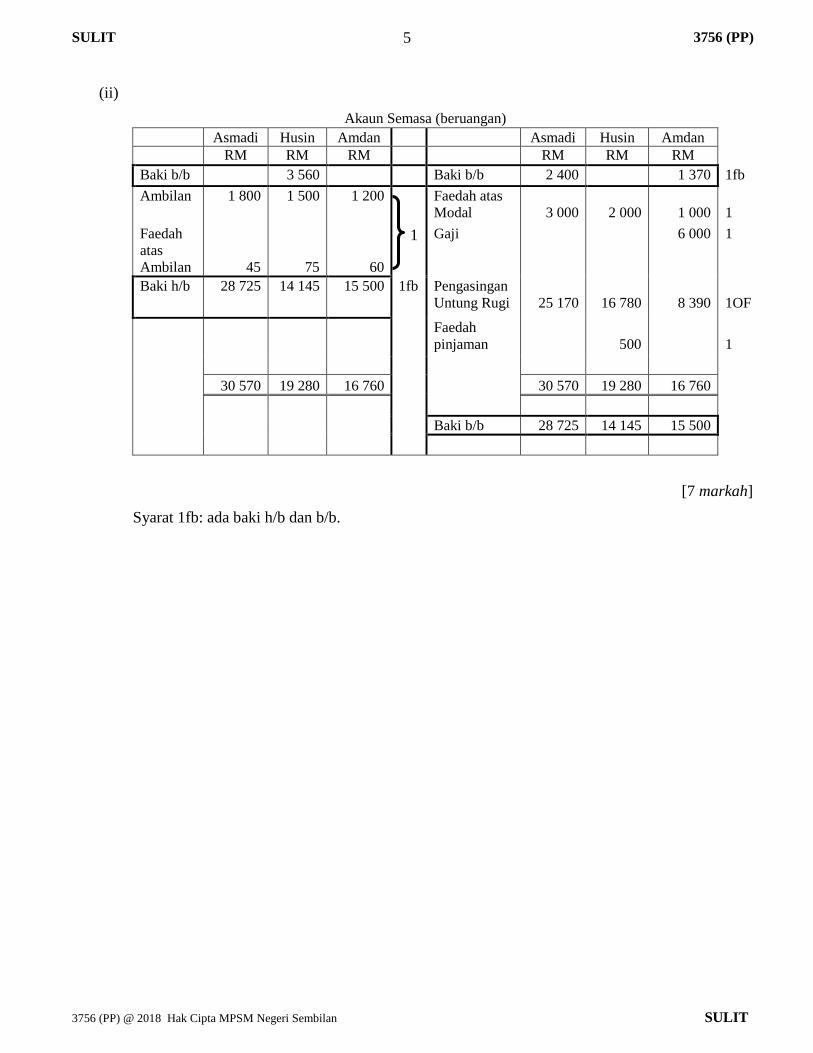

Akaun Semasa (beruangan)

Asmadi Husin Amdan Asmadi Husin Amdan

RM RM RM RM RM RM

Baki b/b 3 560 Baki b/b 2 400 1 370 1fb

Ambilan 1 800 1 500 1 200

Faedah atas

Modal

3 000

2 000

1 000

1

Faedah

atas

Ambilan

45

75

60

Gaji 6 000 1

Baki h/b 28 725 14 145 15 500 1fb Pengasingan

Untung Rugi

25 170

16 780

8 390

1OF

Faedah

pinjaman

500

1

30 570 19 280 16 760 30 570 19 280 16 760

Baki b/b 28 725 14 145 15 500

[7 markah]

Syarat 1fb: ada baki h/b dan b/b.

1

SULIT 3756 (PP)

3756 (PP) @ 2018 Hak Cipta MPSM Negeri Sembilan SULIT

6

2 (b)

(i)

Kilang Batik Badrul

Akaun Pengeluaran bagi tahun berakhir 31 Disember 2017

RM RM

Kos Bahan Langsung

Inventori awal bahan langsung 2 570

Belian bahan langsung 15 925

Tolak: Pulangan belian bahan langsung 5 925

10 000

Tambah: Angkutan masuk bahan langsung 470 1

10470

13 040

Tolak : Inventori Akhir bahan langsung 1 895

Kos bahan langsung digunakan 11 145 1OF + W

Kos Buruh Langsung

Gaji operator pengeluaran 10 278 1

Belanja Langsung

Paten 5 000 1

Kos Prima 26 423 1

Kos Overhed

Gaji pengurus kilang 4 110

Kadar bayaran kilang (655 +250 x 60%) 543 1

Belanja am kilang (285 x 60%) 171 1

Insurans kilang (240 x 60%) 144

Susut nilai mesin kilang 1 200

Alat kecil (1 000 -200) 800 1

6 968

Kos Pengeluaran 33 391 1

[9 markah]

(ii) Kilang Batik Badrul

Akaun Perdagangan bagi tahun berakhir 31 Disember 2017

RM RM

Jualan 36 000

Tolak: Kos Jualan

Inventori Awal barang siap 10 000

Kos Pengeluaran 33 391 1OF

Kos barang siap untuk dijual 43 391

Tolak: Inventori Akhir barang siap 25 000

Kos Jualan 18 391 1OF

Untung Kasar 17 609 1

[3 markah]

SULIT 3756 (PP)

3756 (PP) @ 2018 Hak Cipta MPSM Negeri Sembilan SULIT

7

3(a)

Akaun Kawalan Belum Terima

RM RM

Baki b/b 8 300 Tunai 83 000

Jualan 84 550 1OF Pulangan Jualan 500 1

Baki h/b (9850 – 500) 9 350 1

92 850 92 850

[3 markah]

3(b) Terima bentuk T atau Pengiraan.

Akaun Tunai

RM RM

Baki b/b 120 Belian 900

Jualan 5 200 Gaji 470

Bank 3 000

Alat tulis 30

*Ambilan 840 1+1OF

Baki h/b 80

5 320 5 320

1OF syarat : ada baki h/b, jualan, min 3 bayaran dari lajur tunai dan baki b/b

Atau

Pengiraan:

Ambilan = 120 + 5200 – 900 – 470 – 3 000 – 30 – 80

= 840 1 + 1OF

[2 markah]

SULIT 3756 (PP)

3756 (PP) @ 2018 Hak Cipta MPSM Negeri Sembilan SULIT

8

3(c)

Encik Rizman

Akaun Perdagangan dan Untung Rugi bagi tahun berakhir 31 Disember 2017

RM RM

Jualan (84 550 + 5 200) 89 750 1OF

Rujuk

3(a)i (-) Pulangan jualan 500

89 250

Tolak: Kos Jualan

Inventori Awal 2 500

Belian (64 450 + 900 – 1 800) 63 550 1+1OF

66 050

(-) Inventori akhir 2 900

Kos jualan 63 150 1OF

Untung kasar 26 100 1

(-) Gaji (3 180 + 470 – 2 250) 1 400 1OF

Insurans (4 640 – 2 450) 2 190 1

Susut nilai kenderaan (18 000 – 500 )/5 tahun 3 500 1

Hutang Ragu (9 350 x 2%) 187 1

Alat tulis (50 + 80 + 30 – 40) 120 1

Faedah atas pinjaman (11 200 x 8%) 896 1

8 293

Untung bersih 17 807 1

[12 markah]

Syarat 1OF:

i. Jualan = rujuk jalan kerja di 3(a) (Jualan kredit + Jualan bersih)

ii. Belian = rujuk jalan kerja (Belian Kredit 64 450 wajib ada)

Akaun Belian

Bank 62 500 Baki b/b 4 500

Baki h/b 6 450 Belian 64 450

68 950 68 950

Jumlah Belian = Belian Kredit + Belian Tunai – Ambilan Barang

= 64 450 + 900 – (150 x 12)

= 63 550

iii. Gaji - salah satu operasi betul

SULIT 3756 (PP)

3756 (PP) @ 2018 Hak Cipta MPSM Negeri Sembilan SULIT

9

3(d)

Encik Rizman

Penyata Kedudukan Kewangan pada 31 Disember 2017

RM RM RM

Aset Bukan Semasa

H. Kos SNT N. Buku Jumlah

Kenderaan 18 000 5 000 13 000 13 000 1

Aset Semasa

Inventori 2 900

Akaun Belum Terima 9 350

Per. Hutang Ragu (9350 x 2%) 187

9 163 1

Tunai 80

Bank 13 200

Insurans prabayar 2 450

Inventori Alat tulis 40

27 833 1OF

(-) Liabiliti Semasa

Akaun Belum Bayar 6 450

Faedah Pinjaman Belum Bayar 896

Pinjaman 2 800

10 146 1OF

Modal kerja 17 687 1OF+ W

30 687

Ekuiti Pemilik

Modal Awal 13 420

+ Untung Bersih 17 807 1OF

31 227

-Ambilan (3500 + 1800 +840) 6 140 1OF

25 087

Liabiliti Bukan Semasa

Pinjaman (8400 – 2800) 5 600 1

30 687

[8 markah]

Syarat 1OF:

i. Aset Semasa – ada 4 butiran Aset Semasa

ii. Liabiliti Semasa – ada 2 butiran Liabiliti Semasa

SULIT 3756 (PP)

3756 (PP) @ 2018 Hak Cipta MPSM Negeri Sembilan SULIT

10

4 (a)

(i) Akaun Insurans

Jan 1 Insurans prabayar 1 200 1 Dis 31 Untung Rugi 6 700 1

Dis 31 Bank 6 000 Insurans prabayar 500 1

7 200 7 200

[3 markah]

(ii) Akaun Komisen Diterima

Jan 1 Komisen belum

terima

1 500 1 Dis 31 Bank 5 200

Dis 31 Untung Rugi 2 900 1

Komisen belum

terima

800 1

5 200 5 200

[3 markah]

(iii) Akaun Susut Nilai Terkumpul Kenderaan

Dis 31 Baki h/b 22 500 Jan 1 Baki b/b 12 500 1

Dis 31 Susut Nilai

Kenderaan

10 000 1

22 500 22 500

Jan 1 Baki b/b 22 500 1fb

[3 markah]

(iv) Akaun Peruntukan Hutang Ragu

Dis 31 Pengurangan

Peruntukan Hutang

Ragu

590 1 Jan 1 Baki b/b 3 750 1

Baki h/b 3 160

3 750 3 750

Jan 1 Baki b/b 3 160 1fb

[3 markah]

SULIT 3756 (PP)

3756 (PP) @ 2018 Hak Cipta MPSM Negeri Sembilan SULIT

11

4(b)

(i) Modal diterbitkan

Saham Keutamaan = 750 000 x RM2 RM1 500 000

Saham Biasa = 250 000 x RM1 RM250 000

RM1 750 000

1

1

atau 2

[2 markah]

(ii) Dividen Interim

Saham Keutamaan = 5% x RM1 500 000 RM75 000

Saham Biasa = 5% x RM250 000 RM12 500

RM87 500

1

1

atau 2

[2 markah]

(iii) Dividen Akhir

Saham Keutamaan = 3% x RM1 500 000 RM45 000

Saham Biasa = 10% x RM250 000 RM25 000

RM70 000

1

1

atau 2

[2 markah]

(iv) Dividen Interim ialah dividen yang dibayar sebelum keuntungan sebenar diketahui. 1

(v) Jika berlaku lebihan langganan, bayaran lebihan yang diterima atas langganan ini

hendaklah dipulangkan semula kepada pemohon.

1

[2 markah]

SULIT 3756 (PP)

3756 (PP) @ 2018 Hak Cipta MPSM Negeri Sembilan SULIT

12

5 (a) Rash Fruity

Penyata Belanjawan Tunai Bagi Tempoh 3 Bulan Berakhir 31 Disember 2018

Butir Oktober November Disember

Baki awal/ Baki b/b 25 000 1 20 000 1OF 60 880 1OF

Penerimaan

Akaun Belum Terima 15 000 20 000 18 000 1 for all

Pinjaman bank - 40 000 - 1

Jumlah penerimaan 15 000 60 000 18 000

Pembayaran

Belian 15 000 10 000 18 000 1 for all

Kadar bayaran 1 200 1 320 1 452 1

Upah 1 800 1 800 1 800

Sewa 1 100 1 100 1 100

Belanja am 900 900 900

Peti sejuk /Lengkapan - 4 000 3 000 1

Ansuran pinjaman bank - - 1 000 1

Jumlah Pembayaran 20 000 19 120 27 252

Lebihan/kurangan (5 000) 40 880 (9 252) 1OF

Baki akhir/ Baki h/b 20 000 60 880 51 628

[10 markah]

Syarat:

1 for all = Butiran dan semua angka mesti tepat.

SULIT 3756 (PP)

3756 (PP) @ 2018 Hak Cipta MPSM Negeri Sembilan SULIT

13

5 (b)

(i)

AKAUN YURAN

RM

RM

Yuran Belum Terima 150

Yuran Belum Terperoleh 400 1fb

Pendapatan dan

Bank 17 680

Perbelanjaan 17 500 1

Yuran lapuk 50 1

Yuran Belum Terperoleh 720

Yuran Belum Terima 240 1fb

18 370

18 370

[4 markah]

(ii) Kelab Basikal JJ

Penyata Pendapatan dan Perbelanjaan bagi tahun berakhir 31 Mei 2018

RM

RM

Pendapatan:

Yuran Ahli 17 500

Untung Pertandingan Basikal (18 756 -7 890 -2 560) 8 306 * 1OF

25 806

Perbelanjaan:

Kadar bayaran (2000 +100+250) 2 350

1

Susut nilai Peralatan Sukan (70 000 - 65 000) 5 000 1

7 350

Lebihan 18 456 1

[4 markah]

(iii) Kelab Basikal JJ

Penyata Mengira Dana Terkumpul pada 1 Jun 2017

RM

Aset

Peralatan Sukan 70 000

Kadar bayaran prabayar 100

Simpanan 3 000

Yuran belum terima 150

Bank 20 150

93 400 1OF

Tolak: Liabiliti

Yuran belum terperoleh 400

Dana Terkumpul pada 1 Jun 2017 93 000 1

[2 markah]

Nota: 1OF – tiada butiran asing dan minimum 3 butiran aset betul

SULIT 3756 (PP)

3756 (PP) @ 2018 Hak Cipta MPSM Negeri Sembilan SULIT

14

6(a)

(i)

[10 markah]

0 2000 Unit (1) 4000 6000 8000 10000 12000

5000

10000

15000

20000

25000

30000

35000

40000

Kos/Hasil

(RM) (1)

Kos Tetap (1)

12000

24000

Jumlah Kos (1)

Jumlah Hasil (1)

Titik Pulang Modal (1OF)

32000

Keuntungan

= RM40000 – RM32000

= RM8000 (1)

(1)

(1)

Syarat: Angka 0 wajib ada untuk mendapat markah pada paksi x dan y.

(1)

SULIT 3756 (PP)

3756 (PP) @ 2018 Hak Cipta MPSM Negeri Sembilan SULIT

15

6(a)

(ii) Unit = 12 000 + 18 000

4 – 2

= 15 000 unit

1

1

[2 markah]

6(b)

(i) Akaun Kawalan Belum Terima

Baki b/b 25 000

Baki b/b 4 600

Bank (cek tak laku) 1 200 1 Diskaun diberi 240

Diskaun diberi (dibatalkan) 100 1 Bank 36 800 1

JUALAN * 34 140 1 Kontra 800 1

Baki h/b 18 000 1

60 440 60 440

[6 markah]

(ii) - Menghitung baki akhir Akaun Belum Terima dan Akaun Belum Bayar dalam lejar. 1

- Menyemak ketepatan catatan dalam Akaun Belum Terima dan Akaun Belum

Bayar.

1

- Mengimbangkan Lejar Am. 1

[mak. 1 markah]

(iii) - Jurnal Jualan

[1 markah]