mag jug simon 1976 83050493 - connecting repositories · 2020. 1. 30. · 2 zgodovina in vloga...

TRANSCRIPT

UNIVERZA V MARIBORU EKONOMSKO-POSLOVNA FAKULTETA

MAGISTRSKO DELO

Simon Jug

Maribor, Marec 2012

UNIVERZA V MARIBORU EKONOMSKO-POSLOVNA FAKULTETA

MAGISTRSKO DELO

VPLIV FINANČNO-GOSPODARSKE IN EVROPSKE DOLŽNIŠKE KRIZE NA EVRO

INFLUENCE OF FINANCIAL AND ECONOMIC AND EUROPEAN DEBT CRISIS ON EURO

Kandidat: Simon Jug Študent izrednega študija Študijski program 2.stopnje »Ekonomske in poslovne vede« Študijska usmeritev: Finance in bančništvo Mentor: prof. dr. Žan Jan Oplotnik, izredni profesor

V Mariboru, Marec 2012

3

IZJAVA

Študent Simon Jug izjavljam, da sem avtor tega magistrskega dela, ki sem ga napisal pod

mentorstvom dr. Žana Jana Oplotnika in skladno s 1. Odstavkom 21. Člena Zakona o

avtorskih in sorodnih pravicah in dovolim objavo magistrskega dela na fakultetnih spletnih

straneh samostojno in v skladu z Zakonom o avtorskih in sorodnih pravicah.

V Mariboru, dne ___________

Podpis: ___________

4

POVZETEK

Evropski narodi so v pretekli zgodovini pokazali pogoste težnje po združevanju, ki so ob novi

politični situaciji po drugi svetovni vojni vodile v nastanek Evropske unije. Evropska unija

danes predstavlja veliko gospodarsko in politično integracijo 27 držav s skoraj 500 milijoni

prebivalcev, ki ima pomemben glas in vlogo pri vseh svetovnih izzivih in vprašanjih. Ena za

naše delo najpomembnejših značilnosti Evropske unije je skupna monetarna unija 17 držav

članic, evro območje. Evro območje danes v svetu predstavlja edinstveno strukturo držav, ki

so ne glede na skupno valuto v veliki meri ohranile svoje pristojnostmi na področju

ekonomskih in fiskalnih politik. Evro je v kratkem času svojega obstoja postal pomembna

svetovna valuta in z vidika fizične uporabe denarja prehitel svetovno rezervno valuto ameriški

dolar ter se zasidral kot druga svetovna rezervna valuta.

Pojav svetovne finančne in kasneje gospodarske krize, nastale v ZDA zaradi drugorazrednih

vrednostnih hipotekarnih papirjev, je bil prvi pravi preizkus trdnosti in stabilnosti evra, ki ga

je evro v celoti gledano sicer relativno dobro opravil. Je pa finančno-gospodarska kriza

pokazala na nekatere njegove pomanjkljivosti in slabo vodenje javnih financ v perifernih

državah evro območja. Z zamenjavo oblasti v Grčiji so na dan prišle podrobnosti o njenem

slabem stanju javnih financ in prirejanju podatkov, kar je povzročilo nemir na finančnih trgih

in sprožilo vprašanja o širitvi grških težav v druge periferne države evro območja, s čimer

označujemo začetek dolžniške krize v evro območju. Države evro območja so v kratkem času

vzpostavile do tedaj neobstoječi mehanizem finančne pomoči za zaščito evra, s katerim so

želele zajeziti širjenje dolžniške krize in stabilizirati evro. Eden glavnih ciljev našega dela je

bil ugotoviti, v kolikšni meri je na novo vpeljani mehanizem prispeval k stabilizaciji evra in

kot je pokazala naša raziskava, mu ni v celoti uspelo stabilizirati evra. Medtem, ko se je novi

sistem pokazal kot dovolj učinkovit v primeru reševanja Irske in Portugalske, je pritisk na

Italijo pokazal na dvome finančnih trgov o zadostni moči tega mehanizma. Ne glede na to

obstoj in nadaljnja širitev evro območja ni ogrožena, s številnimi dodatnimi ukrepi in s

podpisom Pogodbe o fiskalni uniji je evro ponovno na pravi poti k povrnitvi zaupanja in

moči, ki jo je imel pred začetkom dolžniške krize evro območja.

KLJUČNE BESEDE

Evropska unija, evro, ECB, Maastrichtski kriteriji, finančna in gospodarska kriza,

drugorazredna posojila, Lehman Brothers, Grčija, evropska dolžniška kriza, javne finance,

mehanizem za stabilnost evra, svetovna rezervna valuta

5

SUMMARY

European nations have shown many integration tendencies in the past history and with new

political situation after Second World War, these tendencies led to formation of European

Union. Nowadays European Union represents large economic and political integration of 27

countries with almost 500 million residents, which has important voice and role in current

world’s challenges and issues. One of most important characteristics of European Union is

common currency union of 17 member states, the euro zone. Euro zone today represents

unique integration of countries, which have regardless of common currency in significant part

preserved their competences on economic and fiscal area. In short time of its existence the

euro managed to became important world currency that has in view of physical money use

already surpassed the world’s reserve currency US dollar and has established itself as worlds

second reserve currency.

Occurrence of world’s financial and later economic crisis, originating from USA subprime

loan market and its developed securities, was the first real test of common currency’s

hardness and stability, which the euro surpassed relatively well. However the financial-

economic crisis has opened some issues regarding euro because of bad public finances in

periphery euro zone countries. With the government change in Greece, the information

regarding their worse than estimated public finance health and data adjusting has caused

unrest on financial markets and raised concerns of spreading of Greece’s problems into other

periphery euro zone countries, which marked the beginning of euro debt crisis. Euro zone

countries have in short time been able to establish new, until then non-existing system of

financial support for euro protection, with which the spreading of crisis should be prevented

and euro stabilised. One of main goals of our paper was to examine, to what extent the newly

introduced mechanism has been able to stabilise euro, as results of our research showed it has

not been completely successful in its task to do so. While with the bailout of Ireland and

Portugal the system was efficient enough, it failed to ease financial markets doubts of its

sufficiency in the case of financial market pressure on Italy. Nevertheless, the existence and

further broadening of euro area is not questionable, with many additional measures and with

the signing of Contract on Fiscal treaty the euro is back on the right path to regain trust and

strength it had before the start of euro debt crisis.

KEY WORDS

European Union, euro, ECB, Maastricht Criteria, financial and economic crisis, subprime

loans, Lehman Brothers, Greece, European debt crisis, public finance, euro stability

mechanism, world’s reserve currency.

6

VSEBINA 1 UVOD ........................................................................................................................................ 7

1.1 Opredelitev problema in opis področja, ki je predmet raziskovanja ........................................7 1.2 Namen, cilji in hipoteze raziskave ...........................................................................................8

1.2.1 Namen magistrskega dela.................................................................................................... 8 1.2.2 Cilji magistrskega dela ........................................................................................................ 9 1.2.3 Opredelitev hipotez ............................................................................................................. 9

1.3 Potek raziskave, metode raziskovanja ter predpostavke in omejitve .....................................10 1.3.1 Prikaz poteka in načrt raziskave ........................................................................................ 10 1.3.2 Predvidene metode raziskovanja ....................................................................................... 12 1.3.3 Predpostavke in omejitve raziskave .................................................................................. 13

2 ZGODOVINA IN VLOGA EVROPSKE UNIJE V SVETU.................................................. 15 2.1 Kratka zgodovina EU.............................................................................................................15 2.2 Vloga EU v svetu danes .........................................................................................................17

3 RAZVOJ EVROPSKE SKUPNE VALUTE IN NJENA VLOGA V SVETU ....................... 18 3.1 Razvoj evropske skupne valute skozi čas ..............................................................................18

3.1.1 Bretton-Woodski sistem .................................................................................................... 18 3.1.2 Kača v tunelu..................................................................................................................... 18 3.1.3 Evropski monetarni sistem in ECU ................................................................................... 19 3.1.4 Maastrichtska pogodba...................................................................................................... 19

3.2 Evrosistem, ECB in ESCB.....................................................................................................21 3.2.1 Evropska centralna banka.................................................................................................. 21

3.3 Vloga in uporaba Evra v svetu danes.....................................................................................21 3.3.1 Države EU, ki so se odpovedale evru................................................................................ 23 3.3.2 Države uporabnice evra izven EU ..................................................................................... 23 3.3.3 Države, ki so svoje valute vezale na evro.......................................................................... 24

4 EVRO IN FINANČNO-GOSPODARSKA KRIZA ............................................................... 25 4.1 Vzroki in razvoj finančno gospodarske krize.........................................................................25

4.1.1 Sistemski vzroki za svetovno finančno krizo .................................................................... 25 4.1.2 Neposredni vzroki za svetovno gospodarsko krizo ........................................................... 26 4.1.3 Razvoj finančne krize ........................................................................................................ 29

4.2 Posledice in učinki gospodarske krize ...................................................................................31 4.3 Odziv EU na gospodarsko krizo in njene posledice za evro ..................................................32

4.3.1 Ukrepi v finančnem sektorju ............................................................................................. 32 4.3.2 Ukrepi v gospodarskem sektorju ....................................................................................... 33 4.3.3 Vpliv finančne in gospodarske krize na evro .................................................................... 34

5 EVRO IN EVROPSKA DOLŽNIŠKA KRIZA...................................................................... 36 5.1 Vzroki dolžniške krize v evro območju .................................................................................36

5.1.1 Vzroki povezani z Maastrichtskimi kriteriji ..................................................................... 36 5.1.2 Drugi vzroki ...................................................................................................................... 40

5.2 Problematika grških javnih financ in paket finančne pomoči Grčiji ......................................43 5.2.1 Grške javne finance ........................................................................................................... 43 5.2.2 Finančna pomoč Grčiji ...................................................................................................... 44

5.3 Mehanizem finančne pomoči za zagotavljanje stabilnosti evra .............................................46 5.3.1 Začasni sistem za zagotavljanje stabilnosti evra ............................................................... 47 5.3.2 Sistem za stalno stabilnost evra – ESM............................................................................. 52

5.4 Evropska dolžniška kriza in njen vpliv ter posledice za evro ................................................53 5.4.1 Vrednost evra v dolžniški krizi v primerjavi glede z dolarjem.......................................... 53 5.4.2 Mehanizem finančne pomoči in njegov vpliv na evro....................................................... 55

5.5 Moč in pomen evra po krizi ter prihodnost evra ....................................................................60 5.5.1 Širitev evro območja v prihodnosti ................................................................................... 60 5.5.2 Evro in njegove možnosti za status svetovne rezervno valuto .......................................... 61

6 SKLEP..................................................................................................................................... 65 7 LITERATURA IN VIRI ......................................................................................................... 68

7

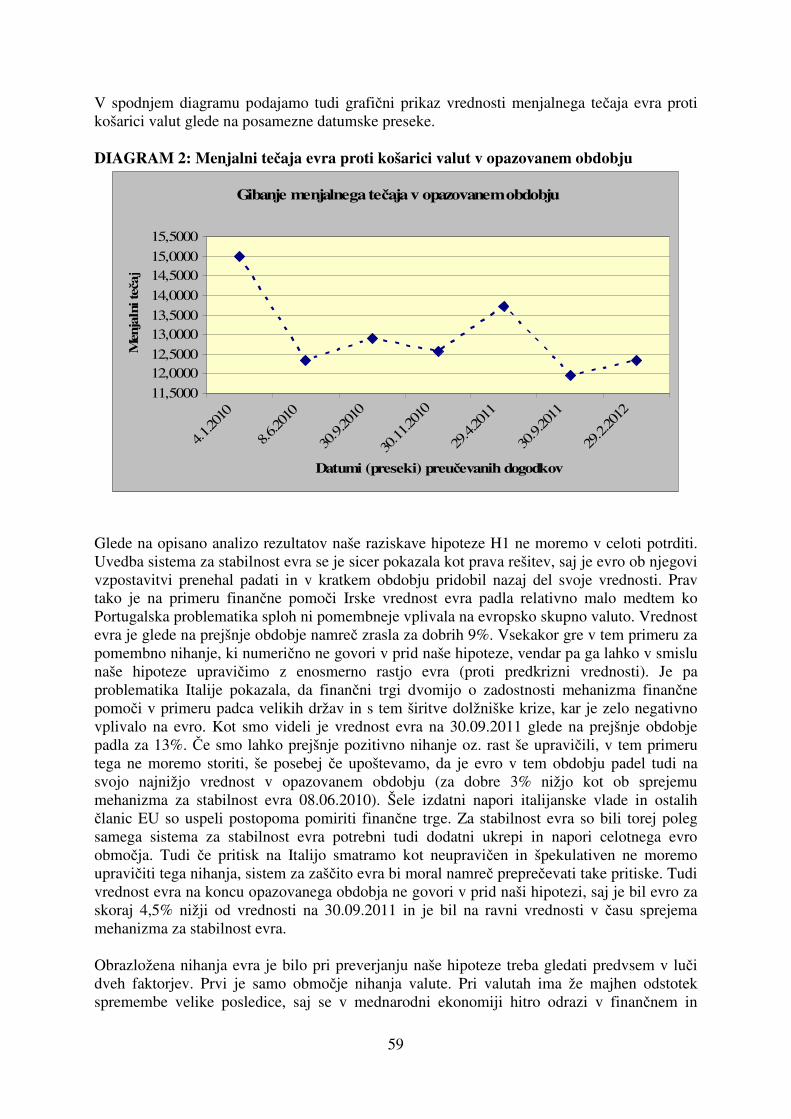

1 UVOD 1.1 Opredelitev problema in opis področja, ki je predmet raziskovanja Do integracije evropskih držav je prišlo predvsem zaradi skupnih gospodarskih in trgovinskih ter političnih interesov, povezanih s koncem 2. svetovne vojne in nove svetovne politične ureditve. Začetki EU, kot jo poznamo danes, segajo v čas po drugi svetovni vojni, ko je šest držav zahodne Evrope, Nemčija, Francija, Italija, Nizozemska, Belgija in Luxemburg, leta 1951 s podpisom Pariške pogodbe ustanovilo t.i. Evropsko rudarsko in jeklarsko skupnost; na podlagi uspehov le-te je bila s podpisom Rimske pogodbe v letu 1957 ustanovljena Evropska gospodarska skupnost - EGS, katera je bila po podpisu Maastrichtske pogodbe leta 1992 preimenovana v Evropsko unijo - EU (Portal Europa, 2011a). Zamisel o evropski skupni valuti je sicer stara skoraj toliko kot začetki evropske integracije, vendar so članice EU resneje o tej ideji začele razmišljati ob koncu 60. in v začetku 70. let, ko so se začele kazati slabosti takratnega (Bretton-Woodskega) sistema fiksnih tečajev, uvedenega ob koncu 2. svetovne vojne na konferenci v Bretton Woodsu v ZDA. Do realizacije te ideje, ki predstavlja enega najpomembnejših dogodkov v zgodovini EU in Evrope nasploh, je prišlo mnogo pozneje, leta 1999, ko je 11 držav takratne EU, ki so izpolnile zahtevane konvergenčne kriterije iz Maastrichtske pogodbe, z uvedbo nove skupne valute, evra, zamenjalo svoje nacionalne valute. Za skupen prostor držav uporabnic evra se uporablja naziv evro območje. Evro območje v svetu predstavlja povsem novo institucionalno strukturo, kjer Evropska centralna banka (ECB) in njena enotna denarna politika delujeta v interakciji z velikim številom članic EU, ki imajo na področju ekonomskih in fiskalnih politik svoje pristojnosti - gre za povsem nov koncept – na eni strani enotna denarna ter na drugi strani mnogovrstne ekonomske in fiskalne politike (Buti in Gaspar, 2008). Prav ta značilnost evro območja je najbolj porajala dvome v uspešnost uvedbe nove skupne valute. Vendarle so se finančni trgi po uvedbi evra v letu 1999 hitro otresli dvomov o trajnosti monetarne unije brez skupne fiskalne oz. ekonomske politike, tveganje devalvacije je izginilo in možnosti za finančne težave držav so bile minimalne (The Economist, a). Evro je kmalu postal druga svetovna rezervna valuta in je pred krizo po nekaterih kriterijih že ogrožal status USD kot svetovne rezervne valute. Šele globoko v globalni finančno-gospodarski krizi se je zaradi primera Grčije na finančnih trgih pojavil nemir povezan s tveganjem bankrota držav evro območja (prav tam). Pomiritev finančnih trgov je sedaj odvisna predvsem od odgovorov na naslednji vprašanji: ali bodo solventne države pripravljene pomagati insolventnim državam in ali bodo insolventne države pripravljene izpeljati nepriljubljene reforme za znižanje dolga in gospodarsko rast (prav tam). Maastrichtska pogodba je sicer postavila uvedbo evra v vse države članice EU kot formalni cilj, aktualna finančno-gospodarska kriza pa je to problematiko ponovno postavila v ospredje v države EU, ki še niso uvedle evra. Nekatere države, kot npr. Madžarska, so namreč doživele močne devalvacije svojih nacionalnih valut. Na drugi strani je zaradi načrtov o prenosu odločanja iz 27 na 17 članic EU (evro območje, op.p.), eden od strahov članic EU izven evro območja, da bi lahko bile izločene iz odločanja o pomembnih odločitvah EU (The Economist, b). Tudi zaradi tega v članicah EU izven evro območja uvedba evra ponovno postaja pomembna tema.

8

Zaradi že omenjenega primera Grčije in zloma njenih javnih financ se je v predlanskem letu na finančnih in denarnih trgih pojavil nemir in govoriti smo začeli o t.i. krizi evra in evro območja (oz. o evropski dolžniški krizi, kot bomo krizo evra poimenovali v nadaljevanju dela). Po Grčiji sta se v težavah kmalu znašli tudi Irska in Portugalska, ki ju je bilo prav tako potrebno reševati. V času, ko pišemo naše delo je videti, da se evropska dolžniška kriza vendarle počasi umirja, čeprav še ne moremo zagotovo reči, da je končana. Začetek vseh problemov sega v leto 2007 in pojav finančne krize začete na ameriškem trgu drugorazrednih hipotekarnih posojil, od koder se je le-ta prenesla v Evropo in preostali svet ter postala globalna finančna in gospodarska kriza. Izvorne težave finančne krize segajo v leta 1999-2007 in predstavljajo skupek različnih vzrokov kot so nepremičninski balon (največji v ZDA), zgodovinsko nizke obrestne mere centralnih bank, pojav inovativnih finančnih produktov in slaba regulacija le-teh, odsotnost strahu pred inflacijo s strani centralnih bank ter neravnovesje plačilnih bilanc nekaterih držav (Sakbani, 2010, 92). Evropske vlade so sprejele številne protikrizne ukrepe in reševale banke »za vsako ceno«, evropsko bančništvo je bilo tako »sanirano«, vse to pa so v obliki močno povečanih javnih dolgov in proračunskih primanjkljajev plačale države (Lah, 2011, 1). Zaradi gospodarske krize nižji prihodki proračunov in nekateri drugi dogodki (kot npr. potvarjanje javnofinančnih podatkov Grčije) so še pospešili težave nekaterih držav. Finančne težave držav nasploh so bile do sedaj značilne za tretji svet in pojav le-teh v moderni Evropi je zato še dodatno pripomogel k nestabilnosti finančnih in ekonomskih trgov. Dogajanje v evro območju v času finančno-gospodarske in evropske dolžniške krize bo torej glavna tema našega dela. Govorili bomo o vzrokih trenutnih problemov v evru območju in njihovih posledicah za skupno evropsko valuto in države evro območja. Nadalje bomo govorili o t.i. reševanju evra in pri tem predstavili svežnje pomoči in druge sprejete ukrepe s strani držav evro območja in EU. Podrobneje bomo spregovorili o javnofinančnih težavah treh držav evro območja, ki so prejele finančno pomoč in predstavili pakete finančnih pomoči tem državam. Prav tako bomo poskušali primerjati moč evropske skupne valute pred pojavom evropske dolžniške krize in njeno moč danes, pri čemer se bomo dotaknili tudi vprašanja prihodnosti evropske skupne valute. Ob vsem tem bomo za boljše razumevanje našega dela v začetku predstavili nastanek in razvoj EU in evra ter se poglobili tudi v vzroke in posledice finančno-gospodarske krize. Raziskavo bomo smiselno razdelili na dva dela. V prvem, teoretičnem delu bomo v 2. in 3. poglavju za lažje razumevanje in širši vpogled v izbrano problematiko na kratko predstavili evropsko unijo in evro, v drugem, raziskovalnem delu se bomo v 4. in 5. poglavju ukvarjali z aktualnimi vprašanji povezanimi s finančno-gospodarsko ter evropsko dolžniško krizo in evrom. 1.2 Namen, cilji in hipoteze raziskave 1.2.1 Namen magistrskega dela Glavni namen magistrskega dela je raziskati dogajanje v evro območju v času finančno-gospodarske in evropske dolžniške krize in prikazati posledice le-tega za samo evro območje kakor tudi za njegovo skupno valuto evro. Pri tem nas bo zanimal predvsem vpliv kriznih dogodkov na vrednost in veljavo evra v svetu in posledice tega za evro območje in druga svetovna gospodarstva. Na podlagi ugotovljenega bomo primerjali moč oz. pomen evra pred

9

aktualno krizo in njegovo moč oz. pomen danes ter poskušali podati najverjetnejši scenarij prihodnosti evropske skupne valute. 1.2.2 Cilji magistrskega dela V prvem delu naše raziskave želimo doseči predvsem naslednje cilje: - predstaviti EU, njeno zgodovino in vlogo v svetu danes, predvsem zaradi povezanosti EU

in evra ter s tem širšega in kakovostnejšega vpogleda v tematiko magistrskega dela, - predstaviti evropsko skupno valuto evro, njegovo zgodovino in razvoj ter vlogo in

uporabo v svetu danes, - prikazati vlogo ECB in Evrosistema v EU oz. v evro območju. V drugem delu naše raziskave želimo doseči predvsem naslednje cilje: - ugotoviti glavne vzroke finančno-gospodarske krize in njene posledice za evropsko kakor

tudi za svetovno gospodarstvo, - v povezavi z aktualno evropsko dolžniško krizo poiskati vzroke za težave v evro območju

in njihove posledice ter podrobneje predstaviti to problematiko, - poiskati razloge za težave grških javnih financ in prikazati izveden paket finančne pomoči

Grčiji ter ob tem opisati kronologijo dogajanja, ki je privedlo do tega ukrepa, - predstaviti vzpostavljeni mehanizem finančne pomoči za zaščito oz. stabilnost evra in

raziskati njegove učinke in posledice za evropske in svetovne finančno-gospodarske trge, - prikazati izvedena paketa pomoči Irski in Portugalski iz mehanizma za zaščito evra ter

poiskati razloge za njune težave, - primerjati moč oz. pomen evra pred aktualno krizo in njegovo moč oz. pomen danes, ko

se po nekaterih ekonomskih kazalcih krizno obdobje počasi zaključuje ter v sklopu tega cilja tudi podati najverjetnejši scenarij prihodnosti evropske skupne valute.

1.2.3 Opredelitev hipotez V magistrskem delu bomo preverjali naslednje hipoteze: Hipoteza 1: Vzpostavljen mehanizem finančne pomoči v evro območju oz. EU je stabiliziral

evro. Prvo hipotezo je smiselno preverjati zaradi dejstva, da je bil mehanizem za zaščito evra implementiran prav z namenom normalizacije krizne situacije in stabilizacije evra. Pod stabilizacijo evra v našem delu pojmujemo prenehanje bistvenih nihanj valutnega tečaja evra proti drugim svetovnim valutam (iz košarice sedmih glavnih svetovnih valut kot jo uporablja spletni portal Bloomberg) zaradi dogodkov povezanih s problemi javnih financ evro držav. Pod vzpostavljenim mehanizmom za zaščito evra smatramo tako začasni sistem za stabilnost evra kakor tudi trajnostni sklad za zaščito evra. Pri preverjanju prve hipoteze bomo uporabili analitični pristop k raziskovanju in v okviru tega poenostavljeno metodo deduktivnega in induktivnega sklepanja. Učinke mehanizma finančne pomoči na evro bomo ugotavljali s primerjavo valutnega tečaja evra z valutnimi tečaji v prejšnjem odstavku navedene košarice svetovnih valut v določenem časovnem obdobju. Po zbiru in obdelavi podatkov bomo primerjavo tečajev valut in njihovo analizo izvedli samostojno s pomočjo ročnih kalkulacij in znanih programskih orodij (MS Excel).

10

Hipoteza 2: Evropska dolžniška kriza ogroža nadaljnjo širitev evro območja. Formalni cilj Maastrichtske pogodbe je uvedba evra v vse obstoječe članice EU, prav tako bo ta cilj veljal tudi za države kandidatke in s tem bodoče članice EU. Za države izven evro območja postaja ob evropski dolžniški krizi smiselno vprašanje priključitve tej strukturi. Glede na to, da se ob tem v zadnjem času pojavljajo tudi indici o možnosti izstopa nekaterih držav iz evro območja, je to hipotezo smiselno preverjati. Pri preverjanju druge hipoteze bomo uporabili deskriptivni pristop k raziskovanju, pri čemer si bomo pomagali tudi s spoznanji o EU in evro območju iz teoretičnega dela. V okviru deskriptivnega pristopa bomo uporabili raziskovalni metodi deskripcije in komparacije, hipotezo bomo preverjali predvsem na podlagi opisa trenutnega stanja v EU (deskripcija) ter primerjave držav in njihovih makroekonomskih agregatov (komparacija). Hipoteza 3: Evro ima možnost postati svetovna rezervna valuta. Pred začetkom finančne krize so bile zaradi priljubljenosti evra v svetu prisotne pogoste diskusije o zamenjavi svetovne rezervne valute. Zaradi nekaterih trenutnih slabosti ameriškega gospodarstva in javnih financ ZDA postaja tema o zamenjavi USD kot svetovne rezervne valute ponovno aktualna. Evropska dolžniška kriza je nedvomno negativno vplivala na možnost zamenjave svetovne rezervne valute z evrom, obenem v svetu vedno bolj pomembne postajajo nekatere druge valute. V okviru te hipoteze bomo morali raziskati koliko negativnih učinkov je evropska dolžniška kriza prinesla evru in obenem ugotoviti ali ima evro potrebne lastnosti za svetovno rezervno valuto. Zadnjo hipotezo bomo preverjali v okviru deskriptivnega pristopa k raziskovanju, uporabili bomo metodi kompilacije in komparacije. Povzemali bomo spoznanja in stališča različnih avtorjev, ki se ukvarjajo s vprašanji svetovnih valut (kompilacija) ter primerjali značilnosti posameznih valut (komparacija). Pomagali si bomo tudi z rezultati in s spoznanji pridobljenimi pri preverjanju druge hipoteze. 1.3 Potek raziskave, metode raziskovanja ter predpostavke in omejitve 1.3.1 Prikaz poteka in načrt raziskave Na diagramu 1 na naslednji strani prikazujemo načrt naše raziskave v grafični obliki. Po preučitvi virov s področja teme bomo v prvem, teoretičnem delu magistrskega dela, v začetku podrobneje predstavili EU, njeno zgodovino in vlogo v svetu danes. Nadaljevali bomo s predstavitvijo evropske skupne valute, evra, pri čemer bomo poiskali razloge, ki so pripeljali do uvedbe te valute ter opisali zgodovinski razvoj in sam proces nastanka te valute. Nato bomo predstavili vlogo ECB in Evrosistema v EU in prikazali pomen in uporabo evra v EU in v svetovnem merilu. Za boljši vpogled v tematiko nameravamo uporabiti tudi nekatere slikovne in grafične prikaze. Za teoretični del magistrskega dela bomo uporabili predvsem elektronske vire.

11

DIAGRAM 1: NAČRT RAZISKAVE

Predstavitev EU Vloga v svetu, širitev

Zgodovina

Predstavitev evra in evro območja

Vloga, uporaba v svetu, širitev

Razvoj skozi čas

ECB in Evrosistem

EU - evro območje - evro in krizno dogajanje

Finančno-gospodarska kriza

Evropska dolžniška kriza

Vzroki, razvoj,

posledice

Odziv EU, učinki za

evro

Vzroki, razvoj

posledice

Mehanizmi finančne pomoči

Reševanje Grčije, fin.

pomoči

Zbiranje in priprava podatkov za dosego empiričnih ciljev in za preverjanje postavljenih hipotez

R a z i s k o v a l n i d e l

T e o r e t i č n i d e l

Primerjava, analiza in uporaba zbranih podatkov ter preverjanje hipotez (H1, H2, H3)

Povzetek in uporabna vrednost pridobljenih informacij ter oblikovanje zaključnih sklepov

H1

Metode raziskovanja

Deskriptivni pristop Metoda

deskripcije Metoda

komparacije

Analitični pristop – metoda deduktivnega in induktivnega sklepanja

H2 H3

Metoda kompilacije

12

V drugem, raziskovalnem delu magistrskega dela se bomo osredotočili na problematiko povezano s krizo in evrom. V začetku bomo spregovorili o svetovni finančno-gospodarski krizi, poiskali njene vzroke ter opisali njen razvoj. Ob tem bomo predstavili posledice te krize za gospodarstvo EU in evro kakor tudi za svetovno gospodarstvo. Nadalje bomo prikazali odzive EU in njenih institucij na krizno dogajanje in učinke, ki so jih imeli ti odzivi na evropsko skupno valuto in evro območje. Raziskovalni del magistrskega dela bomo nadaljevali s prehodom na dogajanje povezano z evropsko dolžniško krizo, pri čemer bomo poiskali vzroke te krize in prikazali njene posledice za evropsko skupno valuto. Pomemben del magistrske naloge bomo nato posvetili problematiki grških javnih financ, kjer bomo opisali dogajanje, ki je privedlo do grške prošnje za finančno pomoč in predstavili izveden paket finančne pomoči tej državi. Nadaljevali bomo z opisom začasnega mehanizma finančne pomoči potencialno pomoči potrebnim državam, ki je bil sprejet kmalu po izvedeni finančni pomoči Grčiji. Pokazali bomo razloge za sprejetje takega mehanizma, njegove učinke za evro in opisali primera koriščenja sredstev iz njega (Irska in Portugalska). Magistrsko delo bomo nadaljevali s predstavitvijo trajnega mehanizma finančne pomoči potencialno pomoči potrebnim državam ter zaključili z razmišljanji o prihodnosti evra. Tudi sicer nameravamo v raziskovalnem delu magistrskega dela podobno kot v teoretičnem za boljši vpogled v področje teme uporabiti nekatere slikovne in grafične prikaze. V raziskovalnem delu nameravamo uporabiti aktualno strokovno literaturo s tega področja, glede na veliko dinamiko raziskovanega področja pa tudi v drugem delu predvidevamo večjo količino elektronskih virov. Z namenom preverjanja hipotez raziskave bomo za primerjavo tečajev valut potrebne podatke poiskali v ustreznih elektronskih virih, ki imajo na voljo take podatke. 1.3.2 Predvidene metode raziskovanja Naša raziskava spada med makroekonomske raziskave, ukvarjamo se namreč s proučevanjem obnašanja in delovanja celotnih gospodarstev (evro območje, posamezne države), njihovih posameznih agregatov (javni dolg, ekonomski kazalci, mehanizmi finančne pomoči, evro in druge valute) in odvisnosti med posameznimi makroekonomskimi agregati. V teoretičnem delu bo naša raziskava statična, saj bomo, ne glede na vključen zgodovinski prikaz razvoja EU in evra, predvsem opisovali in prikazovali znana dejstva s področja teme in jih povezali v smiselno celoto kot kakovosten uvod v drugi, raziskovalni del raziskave. V drugem delu bo imela raziskava značilnosti dinamične ekonomske raziskave, saj bomo preučevali proces nastajanja in širjenja različnih sprememb in dogajanj, ki ga je sprožil pojav finančne krize v ZDA. Pri tem bomo v smislu dinamične raziskave šli še korak nazaj in poiskali ključne dogodke, ki so bili krivi za začetek pojava omenjene finančne krize, ti dogodki namreč predstavljajo osnovne začetne spremenljivke pri naši raziskavi. V okviru naše raziskave bomo uporabili deskriptivni kakor tudi analitični pristop k raziskovanju. V okviru deskriptivnega pristopa bomo uporabili naslednje metode raziskovanja:

- metoda deskripcije - opisovali bomo zgodovinski razvoj EU in evra, ju podrobneje predstavili in pokazali njun pomen v današnjem svetu, predstavili bomo tudi ECB in Evrosistem in druge evropske institucije,

13

- metoda kompilacije - povzemali bomo opazovanja, spoznanja, stališča, sklepe in rezultate dela tujih avtorjev, ki se ukvarjajo s finančno, gospodarsko in evropsko dolžniško krizo ter področjem svetovnih valut,

- metoda komparacije – primerjali bomo značilnosti posameznih valut, primerjali bomo posamezne države oz. gospodarska območja in njihove makroekonomske agregate.

Analitični pristop bomo v našem delu uporabili predvsem pri preverjanju druge zastavljene hipoteze o stabilizaciji evra po sprejetju trajnega mehanizma finančne pomoči. V okviru analitičnega pristopa bomo tako pri ugotavljanju učinkov dogajanja na evro primerjali valutni tečaj evra z valutnimi tečaji drugih svetovnih valut v določenem časovnem obdobju, pri čemer bomo uporabili košarico sedmih glavnih svetovnih valut kot jo uporablja spletni portal Bloomberg. Pred samo primerjavo bomo potrebne podatke najprej zbrali iz razpoložljivih virov in jih ustrezno pripravili in obdelali ter nato primerjali rezultate. Uporabili bomo poenostavljeno metodo deduktivnega in induktivnega sklepanja, samo primerjavo tečajev valut in njihovo analizo bomo izvedli samostojno s pomočjo ročnih kalkulacij in znanih programskih orodij (MS Excel). Sled tega bomo morali veliko pozornost posvetiti tudi natančnosti kalkulacij in analize ter preverjanju rezultatov. Na podlagi analiziranih podatkov bomo dobili podlago za potrditev oz. zavrnitev druge zastavljene hipoteze in informacije za podajo novih sklepov o odvisnosti med preučevanimi pojavi. Prav tako nam bodo izsledki analitičnega dela koristili pri preverjanju tretje zastavljene hipoteze o možnostih evra za svetovno rezervno valuto. 1.3.3 Predpostavke in omejitve raziskave V našem delu bomo uporabili nekatere predpostavke: - natančna delitev krize na finančno in gospodarsko vedno ni enostavna, v našem delu

bomo v glavnem uporabljali pojem gospodarska kriza. Pri tem predpostavljamo, da, kjer je to smiselno oz. potrebno ta pojem vključuje tudi finančno krizo. V samem delu bomo sicer posebej govorili tudi o sami finančni krizi in na tistih mestih uporabili pojem finančna kriza,

- ob težavah javnih financ evropskih držav evro območja se je v svetu uveljavil neformalni pojem t.i. evropska dolžniška kriza, v našem delu se ta pojem nanaša predvsem na čas od začetka težav grških javnih financ in zajema vso problematiko povezano z reševanjem visoko zadolženih držav evro območja,

- pri primerjavi valutnih tečajev evra z drugimi valutami bomo predpostavljali stabilnost drugih valut. Pod tem mislimo na to, da ne bomo globlje raziskovali primerjanih valut in njihovih morebitnih večjih tečajnih nihanj v opazovanih obdobjih, razen v poznanih primerih, ki jih bo po našem mnenju smiselno upoštevati,

- za nekatere pogosto uporabljane pojme bomo v našem delu uporabljali kratice (npr. za »Evropska Unija« bomo uporabljali kratico EU).

V magistrskem delu obstajajo določene omejitve, predvsem: - v delu prikazujemo večje število slik iz različnih, v glavnem tujih virov. Sled tega so na

slikah opisi in legende v tujih jezikih, predvsem v angleščini, saj zaradi objektivnih razlogov ni bilo možno urediti prevodov oz. slovenskih verzij uporabljenih slik,

- pri predstavitvi in opisih kriznega dogajanja in povezane problematike vedno ne raziskujemo v globino, ampak uporabljamo predvsem dejstva in podatke, ki se nam zdijo najbolj na mestu za razumevanje namena in ciljev naše raziskave,

14

- določene pojme smo (sami) prevajali iz tuje literature, glede na strokovne izraze nekateri prevodi morda niso najustreznejši,

- v okviru analitičnega pristopa ne uporabljamo posebnih funkcij ali statističnih oz. regresijskih analiz, ampak bomo izračune in analizo izvedli s pomočjo enostavnejših metod,

- v času, ko nastaja naše delo evropska dolžniška kriza še ni v celoti končana. Naše zaključne sklepe bomo oblikovali glede na razpoložljive vire in ugotovitve raziskave, pri čemer bomo upoštevali tudi najverjetnejša prihodnja dogajanja. Vseeno pa ne moremo natančno predvideti prihodnosti in možno je, da bodo nekatere naše ugotovitve in sklepi v tej raziskavi postali pomanjkljivi ali neaktualni.

15

2 ZGODOVINA IN VLOGA EVROPSKE UNIJE V SVETU Razmišljanja o skupni evropski valuti so stara skoraj toliko kot razmišljanja o skupnem evropskem gospodarsko političnem prostoru, ki ga danes poznamo kot EU. Tudi sicer sta, kot bomo videli v nadaljevanju, EU in skupna evropska valuta zelo povezana pojma. Da bi razumeli nastanek in razvoj evra moramo zatorej na kratko predstaviti tudi začetek in razvoj EU, kar bomo storili v tem poglavju. 2.1 Kratka zgodovina EU Evropski narodi so v pretekli zgodovini pogosto pokazali težnjo po združevanju, med drugimi lahko omenimo primer Svetega rimskega cesarstva, Prusije in dobro znan primer Avstro-ogrske. Poleg gospodarskih razlogov za navedena združevanja so bili razlogi za to skoraj vedno tudi vojaško politični, saj so se morale take skupnosti pogosto boriti proti različnim zunanjim sovražnikom in sklepati različna zavezništva in kompromise. Že po prvi, še posebej pa po drugi svetovni vojni je v Evropi prišlo do porušenja obstoječih struktur in zavezništev in ob interesu zunanjih držav (ZDA, Rusija) do povsem nove situacije. Ne glede na nesmiselnost vojne in novo politično ureditev je bil njen konec vseeno dobra priložnost za nov začetek v evropski zgodovini združevanja in zato ne preseneča, da so se že kmalu po njenem koncu evropski narodi ponovno povezali z namenom združevanja skupnih interesov in po Haaškem kongresu iz leta 1948 ustanovili Svet Evrope v letu 1949. Do integracije evropskih držav je torej prišlo predvsem zaradi skupnih gospodarskih in trgovinskih ter političnih interesov povezanih s koncem 2. svetovne vojne in nastankom nove svetovne politične ureditve. Uraden začetek oz. rojstni dan EU je datum 09.05.1950, ko je francoski zunanji minister Robert Schuman predlagal, da naj se Francija in Nemčija (ZRN) in kasneje druge države združijo v organizaciji za proizvodnjo premoga in jekla (t.i. Schumanova deklaracija). Na tej podlagi je šest držav zahodne Evrope, Nemčija, Francija, Italija, Nizozemska, Belgija in Luxemburg, leta 1951 s podpisom Pariške pogodbe ustanovilo t.i. Evropsko rudarsko in jeklarsko skupnost; na podlagi uspehov le-te je bila s podpisom Rimske pogodbe v letu 1957 ustanovljena Evropska gospodarska skupnost - EGS, katera je bila po podpisu Maastrichtske pogodbe leta 1992 preimenovana v Evropsko unijo - EU (Portal Europa, a). Od ustanovitve EU v letu 1950 do dne podpisa Maastrichtske pogodbe je število držav članic EU iz prvotnih šest naraslo že na dvanajst. Maastrichtska pogodba je pogodba o Evropski uniji in z njo je bil uveden uraden naziv EU kakor tudi različne skupne notranje in zunanje politike ter formalni cilji, med drugim tudi oblikovanje skupne monetarne unije, o čemer bomo podrobneje govorili v naslednjem poglavju. Eden najpomembnejših dosežkov pa je bil zagotovo enotni trg. Sprva predvsem gospodarsko zastavljen projekt združevanja evropskih držav je s podpisom Maastrichtske pogodbe tako dosegel svoj vrhunec in postal političen in mednarodni projekt. EU je kasneje sprejela tudi več pogodb, ki so dopolnile oz. posodobile Maastrichtsko pogodbo, najbolj znana je Lizbonska pogodba, katere namen je bil EU narediti bolj demokratično in bolj pripravljeno na svetovne izzive. Kot smo že omenili je ob podpisu Pogodbe o Evropski uniji EU vključevala 12 držav članic, v ta projekt pa so želele vstopiti tudi druge evropske države. Od takrat do danes se je v to unijo

16

priključilo še dodatnih 15 držav in EU tako danes obsega skupaj 27 držav članic, ki jih lahko vidimo na spodnji sliki 1. Med njimi so tudi tri baltske države nekdanje SZ, to so Estonija, Latvija in Litva ter otočja nekaterih držav izven evropskega kontinenta (vse države EU so v rumeni barvi, navedena otočja pa so prikazana v okvirju desno zgoraj). SLIKA 1: DRŽAVE EU IN KANDIDATKE ZA VSTOP V EU

Vir: Portal Evropa (b) Z modro barvo so označene države, ki imajo status države kandidatke, trenutno je to pet držav (Islandija, Hrvaška, Nekdanja Jugoslovanska Republika Makedonija, Turčija ter Srbija, ki je ta status pridobila ravno v času pisanja našega dela). Te države bodo morale za vstop v EU izpolniti določene pogoje in prilagoditi svojo zakonodajo zakonodaji EU. Dolgoročno je pričakovati, da se bodo EU priključile tudi vse ostale države Balkana (BiH, Kosovo in Albanija), medtem ko Švica in Norveška skoraj zagotovo ne bosta imeli želje po vstopu v EU (Švica predvsem zaradi svoje zgodovinske neodvisnosti, Norveška pa zaradi ribiške zakonodaje in nekaterih drugih različnih pogledov).

Najpomembnejši simbol EU je Evropska zastava, ki je modre barve z dvanajst zlatimi zvezdami. Prikazujemo jo na sliki 2 na naslednji strani. Zvezde na zastavi tvorijo krog in s tem ponazarjajo enotnost in povezanost evropskih narodov.

17

SLIKA 2: EVROPSKA ZASTAVA

Vir: Portal Evropa (c)

Marsikdo je prepričan, da zvezde na zastavi predstavljajo države članice, pogosto se omenja dvanajst držav, podpisnic Maastrichtske pogodbe, vendar temu ni tako. Ideja o taki zastavi se je namreč rodila že v petdesetih letih prejšnjega stoletja, uradno pa se uporablja od sredine osemdesetih let.

2.2 Vloga EU v svetu danes EU danes predstavlja veliko gospodarsko in politično unijo držav s skoraj 500 milijoni ljudi, trgovino brez meja in carin, s skupno zunanjo politiko in drugimi skupnimi pristopi (kot je npr. tudi skupna valuta o čemer bomo govorili v nadaljevanju dela). Lahko bi rekli, da EU v svetu predstavlja edinstveno demokratično partnerstvo 27 neodvisnih držav z različnimi značilnostmi, kulturami in zgodovinami, ki ima pomemben glas in vlogo pri vseh svetovnih izzivih in vprašanjih. EU v svetu predstavlja pomembno politično skupnost, ki je kot taka protiutež drugim skupnostim oz. velikim svetovnim silam (ZDA, Rusija, Kitajska). Posamezne države EU bi v svetu imele veliko manjšo moč pri pomembnih svetovnih vprašanjih kot združene v EU. Seveda pa je želja EU nadaljnja širitev kakor tudi sam razvoj EU (npr. z že omenjeno Lizbonsko pogodbo iz leta 2007 EU sledi ciljem za uspešno soočanje z izzivi moderne dobe globalizacije), prav tako ima EU z nekaterimi državami sklenjene sporazume o gospodarskem sodelovanju ipd.. Želja mnogih evropskih držav nečlanic EU je vključitev v ta brez dvoma uspešni politično ekonomski projekt, tako je trenutno v postopku vključitve pet držav kandidatk (Islandija, Hrvaška, Nekdanja Jugoslovanska Republika Makedonija, Turčija, in Srbija), ki smo jih že omenili in jih lahko vidimo na sliki 1 na prejšnji strani označene z modro barvo. Zanimiv oz. aktualen je ravno primer Islandije, ki jo je gospodarska kriza močno prizadela in sled tega išče gospodarsko politično okrilje za hitrejše okrevanje in preprečitev podobnih dogodkov v prihodnosti. Kot so pokazale izkušnje iz aktualne krize je EU delovala, kolikor je to bilo le možno, kot skupen prostor v gospodarskem (in finančnem) ter političnem smislu in države članice EU so se tako lažje spopadle s krizo kot nekatere druge evropske nečlanice EU (kot npr. že omenjena Islandija ali države Balkana).

18

3 RAZVOJ EVROPSKE SKUPNE VALUTE IN NJENA VLOGA V SVETU

V prejšnjem poglavja smo spoznali kratko zgodovino in pomen EU v svetu. V tem poglavju bomo v začetku predstavili zgodovino razvoja evropske skupne valute in nato spregovorili o Evrosistemu in ECB ter o uporabi in pomenu evra v današnjem svetu. 3.1 Razvoj evropske skupne valute skozi čas Kot smo lahko videli v prejšnjem poglavju se je EU razvijala in širila postopoma skozi čas in podobno lahko trdimo za evro. S širitvijo EU je želja kakor tudi potreba po skupni valuti oz. skupni monetarni uniji postajala vedno večja. Na pospešena razmišljanja o evru in njegov razvoj so vplivali tudi različni svetovni dogodki. 3.1.1 Bretton-Woodski sistem Ob koncu druge svetovne vojne je bil na konferenci v Bretton Woodsu leta 1944 sprejet sporazum o ureditvi mednarodnih denarnih odnosov kakor tudi ustanovljene institucije za njegovo izvajanje (IMF – mednarodni denarni sklad, IBRD – mednarodna banka za razvoj, kasneje je iz tega nastala svetovna banka). Bretton-Woodski sporazum je določal neke vrste sistem fiksnih tečajev, pri čemer so bile paritete tečajev določene glede na t.i. rezervno valuto in so lahko nihale največ za 1%. Britanski funt je v obeh vojnah izgubil svoj status rezervne valute in kot rezervna valuta je bila sprva mišljena posebna nova svetovna valuta (kar je zagovarjal Keynes), ki pa ni bila vpeljana zaradi uspešnega lobiranja ZDA za ameriški dolar (USD). Ker je bil USD podrt z zlatom in je bil v tistem času porušene Evrope in tudi velikega dela sveta skoraj edina trdna valuta je bila izbira te valute na nek način logična in najbolj pragmatična - prav tako je bilo določeno menjalno razmerje USD/unča zlata (govorimo torej lahko tudi o pariteti tečajev valut in zlata). Za čas konca druge svetovne vojne in obnove sveta je bil Bretton-Woodski sistem relativno dober, saj je določil nove temelje mednarodnih ekonomskih odnosov in vzpostavil ustrezne institucije. Vsekakor pa so se zaradi spremenjenih razmer v svetovnem gospodarstvu že v 60-ih letih začele kazati slabosti sistema fiksnih tečajev v obliki tečajnih nestabilnosti. V povezavi s tem so se začele porajati ideje o večji koordinaciji ekonomskih politik držav članic EGS ter tesnejšem sodelovanju na področju monetarnih zadev in tako so se voditelji držav in vlad na zasedanju v Haagu Decembra 1969 odločili, da postane oblikovanje evropske monetarne unije (EMU) uradni cilj evropske integracije (Banka Slovenije). Plod te odločitve je bilo leto kasneje objavljeno t.i. Wernerjevo poročilo, ki je bilo dejansko načrt oblikovanja EMU (ki pa ni bil uresničen zaradi spremenjenih svetovnih okoliščin o katerih govorimo v nadaljevanju). 3.1.2 Kača v tunelu

Leto 1971 je z odpravo zlatega standarda za USD pomenilo konec Bretton-Woodskega sistema in s tem se je nestabilnost tečajev v svetu še povečala. Države članice EGS so za blažitev posledic nestabilnosti tečajev oblikovale poseben sistem imenovan »kača v tunelu«, s katerim so določili oz. omejili možna nihanja njihovih posameznih valut med seboj in v

19

razmerju do USD. Zaradi vedno večjih nestabilnosti tečajev, ki so bili tudi posledica naftne krize v začetku 70-ih let, je bil ta sistem kmalu opuščen (saj je kača »ušla iz tunela«). Po opustitvi tega sistema je kar nekaj let na videz vladalo relativno zatišje v zvezi s skupno valuto, vendar pa so bila razmišljanja o skupni valuti tudi v tem času vseskozi prisotna in niso zastala, kot bomo videli v nadaljevanju. 3.1.3 Evropski monetarni sistem in ECU Naslednji korak k oblikovanju EMU je bilo oblikovanje Evropskega monetarnega sistema (EMS) kar nekaj let pozneje. EMS je stopil v veljavo leta 1979 in je temeljil na mehanizmu fiksnih, vendar prilagodljivih deviznih tečajev (t.i. ERM), kreditnih mehanizmih in skupni evropski denarni enoti ECU (prav tam). Za ECU lahko rečemo, da je pravi predhodnik evra. ECU je predstavljal košarico valut držav takratne evropske skupnosti in čeprav je bil le knjižna valuta, se je uporabljal v nekaterih mednarodnih finančnih transakcijah zaradi prednosti denominacije posameznih valut držav iz ECU košarice. Vrednost ECU je bila sicer določena kot ponderirano povprečje vrednosti valut, ki so bile vključene v košarico. 3.1.4 Maastrichtska pogodba Do naslednjega pomembnega koraka za EMU je minilo slabih deset let. Delorsovo poročilo iz leta 1989 predstavlja načrt za EMU v treh fazah in predlaga tudi vzpostavitev monetarne institucije za izvajanje monetarne politike in politike deviznega tečaja (prav tam). V prvi fazi, ki je trajala do leta 1994 so bile odpravljene omejitve pri pretoku kapitala in podpisana je bila v prejšnjem poglavju predstavljena Pogodba o EU (Maastrichtska pogodba), ki je oblikovanje EMU postavila kot formalni cilj in vsebuje omenjeni načrt treh faz (prav tam). Ta pogodba določa tudi konvergenčne kriterije, ki jih mora posamezna država izpolniti, da bi se lahko vključila v EMU (znani so tudi kot Maastrichtski kriteriji). Maastrichtski kriteriji

Ker so ti kriteriji še vedno v veljavi in so pomembni tudi za nadaljnje razumevanje našega dela jih bomo na tem mestu podrobneje predstavili. Ti kriteriji so kvantificirane minimalne zahteve glede stabilnosti pri vodenju monetarnih, fiskalnih in devizno-tečajnih politik držav kandidatk in njihov osnovni namen teh je, da določajo merila za vstop v EMU, omogočajo selekcijo med državami kandidatkami za vstop v EMU in zagotavljajo stabilnost skupne evropske valute (Zamernik, 2005, 12). Poglejmo pobližje vse štiri konvergenčne kriterije, ki jih mora izpolnjevati država za vstop v EMU: - inflacija: le ta je lahko višja od povprečja inflacije treh držav EU z najnižjo stopnjo

inflacije za največ 1,5%; - javnofinančni primanjkljaj ne sme presegati 3% BDP države in javni dolg ne sme

presegati 60% BDP države; - menjalni tečaj: valuta države mora biti vsaj 2 leti vključena v mehanizem evropskih

tečajev ERM II in v tem času ne sme devalvirati (ERM II je posodobljen naslednik prej omenjenega ERM);

- dolgoročna obrestna mera je lahko višja od povprečja take obrestne mere treh držav EU z najnižjo stopnjo inflacije za največ 2% (gre za obrestne mere na državne obveznice).

20

V drugi fazi načrta uvedbe EMU, ki je trajala do leta 1999 je bil ustanovljen Evropski monetarni institut, ki je imel nalogo izpeljati potrebne priprave za uvedbo skupne valute in v tej fazi so si države članice morale prizadevati za uvedbo nove skupne valute (Banka Slovenije).

S 1. Januarjem 1999 je nastopila tretja faza in ta dan predstavlja uradni dan uvedbe nove skupne valute evro. Pristojnost vodenja denarne politike je bila prenesena na Evrosistem, ki ga tvorijo ECB in nacionalne centralne banke držav članic EU, ki so uvedle evro (prav tam). Le-te so prikazane na spodnji sliki 3 v rumeni barvi, modra barva na sliki pa predstavlja države (današnje) EU, ki v letu 1999 niso uvedle evra. Kot lahko vidimo iz spodnje slike 3 je (od takratnih 15 držav EU) evro uvedlo 11 držav, ki so izpolnile konvergenčne kriterije.

SLIKA 3: DRŽAVE EU, KI SO V LETU 1999 UVEDLE SKUPNO VALUTO EURO

Vir: European Central Bank (a)

Grčija in Švedska konvergenčnih kriterijev za uvedbo evra v tistem času nista izpolnili, medtem, ko sta si Danska in Velika Britanija izborili pravico, da zaenkrat ne uvedeta evra. Grčija je po izpolnitvi kriterijev vstopila v EMU v letu 2001, medtem ko ostale tri omenjene države evra do danes niso uvedle (več o tem v nadaljevanju našega dela).

Evro je bil 01.01.1999 uveden le kot t.i. knjižni denar (določeni so bili tečaji valut držav, začela se je uporaba na finančnih trgih), »uradni« denar pa je postal po prehodnem obdobju z dnem 01.01.2002. Do danes je v EMU vstopilo 17 držav, med njimi tudi Slovenija, ko je z začetkom leta 2007 zamenjala svojo valuto slovenski tolar za evro. Zadnja je v EMU vstopila Estonija v 2011. Za EMU se sicer pogosto uporablja tudi izraz evro cona oz. območje evra.

21

3.2 Evrosistem, ECB in ESCB Že v prejšnjem poglavju smo omenili, da je pristojnost vodenja denarne politike v evro coni v domeni Evrosistem-a, ki ga tvorijo ECB in nacionalne centralne banke držav članic EU, ki so uvedle evro. ECB je naslednica evropskega monetarnega instituta in je bila uradno ustanovljena 01.Junija 1998 (Šoster, 2009, 10). Ob tem moramo omeniti tudi kratico ESCB (evropski sistem centralnih bank), ki je nekoliko širši pojem kot Evrosistem, saj vključuje tudi nacionalne banke držav EU, ki evra (še) niso uvedle. Glavne naloge ESCB in ECB so specificirane v statutu ESCB in ECB, ki je del oz. protokol sporazuma o Evropski skupnosti, pri čemer je najpomembnejša naloga oz. primarni cilj ohranjanje stabilnosti cen (European Central Bank, b). 3.2.1 Evropska centralna banka ECB je najpomembnejša institucija v območju evra zato si oglejmo njene glavne naloge oz. odgovornosti1: - Oblikovanje politik evrosistema (monetarna politika za skupno

valuto, stabilnost cen ipd.), - Odločanje, koordiniranje in monitoring monetarnih politik, - Sprejem pravnih aktov (smernice in navodila), - Avtorizacija izdaje bankovcev, - Interveniranje na trgih (prodaja/nakup na deviznih trgih ipd.,

op.p.: posebej je bila ta dejavnost očitna v času finančne krize – npr. nakupi ali zastava obveznic),

- Operacije plačilnih sistemov in nadzor plačilnih in drugih struktur finančnih trgov,

- Mednarodno in evropsko sodelovanje (participiranje v IMF, G7, G20 ipd.),

- Priprava statutornih poročil, - Monitoring finančnih tveganj, - Svetovalne funkcije za institucije EU in nacionalne institucije, - Vodenje IT operacijskih sistemov, - Strateško in taktičen management ECB-jevih deviznih rezerv. ECB je politično in ekonomsko neodvisna institucija, kar je ključnega pomena za uspešno opravljanje njenih nalog. Predvsem v zadnjem času krize je ECB izpostavljena raznim pritiskom znotraj kakor tudi izven EU (glede politike obrestnih mer, nakupa obveznic zadolženih držav, količine denarja v obtoku ipd.), vendar lahko rečemo, da tem pritiskom ne podleže in še naprej vodi neodvisno politiko v smislu njenih glavnih nalog oz. posreduje na trgih po svoji presoji ter s tem ohranja svojo kredibilnost. 3.3 Vloga in uporaba Evra v svetu danes Kot smo že omenili je evro danes skupna valuta 17 državam EU. Enajstim državam, ki so evro uvedle v letu 1999 je sledila najprej Grčija v letu 2001, nato Slovenija v letu 2007, Ciper

1 Povzeto po European Central Bank (c); vir loga ECB z imeni v vseh jezikih EU ob tekstu: European Central Bank (d)

22

in Malta v letu 2008, Slovaška v letu 2009 in Estonija v letu 2011 kot do sedaj zadnja država, ki se je priključila evro coni. Evro danes neposredno uporablja kakih 330 milijonov prebivalcev evro cone in nekaterih drugih držav, še približno nadaljnjih 175 milijonov prebivalcev pa uporablja valute, ki so vezane na evro. Evro je v kratkem času svojega obstoja postal druga svetovna rezervna valuta katere uporaba in pomen v svetu vseskozi narašča. Sploh je bil ta trend več kot očiten do pojava trenutne evropske dolžniške krize, saj se je evro pokazal kot zelo stabilna valuta, ki je praviloma pridobivala na vrednosti proti ostalim valutam, predvsem USD. Evro je po mnenju mnogih ekonomistov v nekaterih pogledih že predstavljal resno grožnjo primatu svetovne rezervne valute USD. Sicer pa je po podatkih fizične uporabe bankovcev in kovancev evro danes že prehitel USD. Kot bomo videli v nadaljevanju so se nekatere države EU odpovedale evru, na drugi strani so se pojavile države, ki uporabljajo evro in niso del evro cone niti EU. Podrobneje lahko države (ne)uporabnice evra vidimo na spodnji sliki 4. SLIKA 4: UPORABA EVRA V DRŽAVAH EVROPE

Vir: Wikimedia Foundation, Inc Na zgornji sliki 4 lahko vidimo katere države in na kakšni osnovi uporabljajo evro. Poleg držav evro cone, na podlagi posebnih pogodb ali na lastno željo, evro uporabljajo tudi nekatere manjše evropske države. Prav tako lahko vidimo države vključene v ERM II in ostale članice EU, ki ne uporabljajo evra. Evro uporabljajo tudi tri prekomorske države oz. teritoriji Francije in Velike Britanije, ki sicer ne spadajo v EU in jih ni prikazanih na sliki (desno spodaj v oranžni barvi je sicer omenjena ena od njih A&D – Akrotiri and Dhekelia), skupaj evro izven EU tako uporablja preko 3 milijone ljudi (prav tam).

23

3.3.1 Države EU, ki so se odpovedale evru Kot predvideva načrt uvedbe EMU bi naj vse članice EU prevzele evro po izpolnitvi konvergenčnih kriterijev - že v enem prejšnjih poglavij pa smo videli da temu v realnosti ni tako. Velika Britanija in Danska sta si izpogajali posebni poziciji pri vstopu v EMU, medtem ko Švedska ne izpolnjuje konvergenčnih kriterijev. Velika Britanija se je evru v času njegove uvedbe odpovedala predvsem zato, ker je kot dobro razvito gospodarstvo ocenila, da od njegove uvedbe ne bi imela dovolj velike koristi. Na mnogih področjih je namreč Velika Britanija prehitevala države EU in za skupno valuto ni imela prave potrebe. Pomemben faktor je bila tudi »britanska tradicija« v obliki njihove valute funt, saj so Britanci politično zelo tradicionalni in radi ohranjajo nacionalne simbole. Tudi javno mnenje evru ni bilo naklonjeno, prav tako pa je svoje prispevala tudi navezanost na ZDA in obstoj t.i. »sterling« cone. Velika Britanija, ki si je poseben status izborila že z Maastrichtsko pogodbo tudi v prihodnosti nima nobenega namena prevzeti evro. Danska si posebnega statusa v nasprotju z Veliko Britanijo ni izborila že v Maastrichtski pogodbi. Danci so namreč kasneje, na referendumu v Juniju 1992, zavrnili Maastrichtsko pogodbo in tako si je Danska nato lahko izpogajala t.i. Edinburško pogodbo, po kateri ima opcijo nevstopa v območje evra. V letu 2000 je bil sicer izveden referendum, na katerem so Danci odločali o opustitvi svoje nacionalne valute in vstopu v evro cono, a so vstop zavrnili. V zadnjem času je ponovno slišati debate o vstopu v območje evra in meritve javnega mnenja so vse do evropske dolžniške krize kazale v prid evru, takrat pa se je trend sicer obrnil. Za Dansko torej ne moremo z gotovostjo trditi, da ne bo nikoli uvedla evra, v prihodnosti je glede na gospodarstvo same države in uspešen razvoj dolžniške krize evro cone možen še kakšen referendum na to temo. Švedska kljub zavezi iz Maastrichtske pogodbe predvsem na lastno željo ne izpolnjuje konvergenčnega kriterija vstopa in dvoletnega delovanja v ERM II – glede na to, da je vstop v ERM II prostovoljen je Švedska tako na nek način našla in izkoristila formalno pomanjkljivost. Tudi Švedsko javno mnenje evru ni bilo naklonjeno in uvedbo skupne valute so Švedi tudi zavrnili na referendumu v letu 2003. Vendar pa je bilo podobno kot na Danskem tudi na Švedskem v zadnjem času ponovno več govora o uvedbi evra, prav tako kot na Danskem pa se je stanje ohladilo z začetkom evropske dolžniške krize. Tudi EU ne pritiska posebej na Švedsko za vstop v območje evra. 3.3.2 Države uporabnice evra izven EU Nekatere, predvsem manjše evropske države so za svojo valuto prevzele evro. Lahko bi jih razdelili na države, ki imajo za uporabo evra sklenjene posebne pogodbe in države, ki takih pogodb nimajo in so evro samostojno prevzele za svojo valuto. Kot kaže slika 4 so tri evropske micro države, Monaco, San Marino in Vatikan s posebnimi sporazumi adoptirale evro za svojo valuto. Pred uvedbo evra so v teh državah uporabljali svoje valute, ki pa so bile vezane na takratne valute, tako je bil monaški frank vezan na francoski frank, medtem ko sta bili valuti ostalih dveh držav, sanmarinska oz. vatikanska lira, vezani na italijansko liro. Glede na navedeno je bil prehod na evro za njih najbolj smiseln in enostaven. Sporazum z EU omogoča tem državam tudi uporabo oz. kovanje svojih kovancev, ne dopušča pa jim sodelovanja v organih Evrosistema.

24

Andora, ki je locirana na meji med Francijo in Španijo, je pred uvedbo evra uporabljala valuti obeh omenjenih držav in po uvedbi evra v ti dve državi tudi sama adoptirala evro. Kosovo je evro adoptiralo po zamenjavi nemške marke s to valuto, prav tako so do te valute prišli v Črni Gori. V obeh državah so nemško marko oz. kasneje evro namesto dinarja začeli uporabljati zaradi političnih-ekonomskih razlogov, predvsem so želeli stabilizirati svoja na Srbijo in dinar vezana gospodarstva, pri čemer so imeli tudi podporo zahoda (se je pa državi uporabljal hkrati tudi dinar). Vse tri na tem mestu omenjene države pa niso sklenile sporazuma z EU in nimajo svojih kovancev. Zanimivo je, da Evrosistem izrecno ne prepoveduje takega na nek način enostranskega začetka uporabe evra, to pa predvsem zaradi razlogov stabilizacije regij in pozitivnih učinkov za EU in evro cono, kar je bil tudi primer pri podpori Črni Gori in Kosovu. Kot že omenjeno pod sliko 4 evro uporabljajo tudi tri prekomorske države kot teritoriji Francije in Velike Britanije, ki sicer niso v EU, to sta francoska Mayotte in Saint Pierre and Miquelon ter Britanski Akrotiri and Dhekelia. 3.3.3 Države, ki so svoje valute vezale na evro

Mnoge evropske in tudi svetovne države so svoje valute vezale na evro. V praksi to pomeni, da je tečaj valut takih držav določen glede na evro po tečaju, ki se skozi čas ne spreminja (oz. nekatere države uporabljajo sistem, ki v določenih okvirih dovoljuje odstopanja od tako fiksiranega tečaja). Prednost takega sistema je predvsem v izboljšanju stabilnosti valut in gospodarstev takih držav, saj vezava na evro kot stabilno valuto preprečuje devalvacije njihov valut in pripadajoče negativne posledice. Iz tega sledi, da je takšen sistem primeren predvsem za slabše razvita gospodarstva, katera tak način naredi tudi bolj privlačna za tuje investitorje. Kot smo že prej omenili uporablja sistem vezanih valut v svetu dnevno približno 175 milijonov ljudi. V evropskem prostoru imajo svoje valute na evro vezane države EU, ki so vključene v ERM II ter Bosna in Hercegovina in Bolgarija. Slednji državi sta imeli pred uvedbo evra svoji valuti vezani na nemško marko. V svetovnem merilu ima Afriški kontinent največ držav, ki imajo svoje valute vezane na evro. Gre predvsem za države, ki so imele svoje valute pred uvedbo evra vezane na francoski frank (največ od njih predstavljajo nekdanje francoske kolonije, ki uporabljajo skupno valuto CFA frank). Predvsem tu lahko potrdimo razlago, da sistem vezane valute uporabljajo šibkejše ekonomije, kar afriške države večinoma nedvomno so.

25

4 EVRO IN FINANČNO-GOSPODARSKA KRIZA V tem poglavju bomo spregovorili o svetovni finančno-gospodarski krizi. Poiskali bomo njene vzroke in opisali njen razvoj ter predstavili posledice te krize za svetovno in predvsem za evropsko gospodarstvo in evro. Nadalje bomo prikazali odzive EU in njenih institucij na krizno dogajanje in učinke, ki so jih imeli ti odzivi na evropsko gospodarstvo in skupno valuto. 4.1 Vzroki in razvoj finančno gospodarske krize Za razumevanje obsega in posledic finančne gospodarske krize moramo podrobneje pogledati vzroke za sam nastanek krize kakor tudi razvoj kriznega dogajanja, ki je privedel do problemov globalne razsežnosti. Kot bomo videli v nadaljevanju so izvorne težave oz. neposredni vzroki za pojav današnje krize nastali predvsem v ZDA, nekateri avtorji pa gredo v svojih analizah širše in se ukvarjajo tudi s sistemskimi vzroki na mednarodni denarni in finančni ravni. Menijo, da so za razmah krize na mednarodne oz. globalne razsežnosti morali obstajati tudi sistemski vzroki na mednarodnih finančnih trgih. V našem delu pritrjujemo takim analizam in v nadaljevanju dela delimo vzroke krize na sistemske in neposredne. 4.1.1 Sistemski vzroki za svetovno finančno krizo Kot pravita Mrak in Rant (2011, 3) ima sedanja svetovna finančna kriza svoje izvore v sistemskih problemih obstoječega mednarodnega denarnega in finančnega sistema. Osnovna cilja dobrega denarnega in finančnega sistema sta stabilnost deviznih tečajev in simetrično in učinkovito odpravljanje plačilnobilančnih razmerij; analiza stanja mednarodnega denarnega in finančnega sistema v zadnjih desetih letih in pred izbruhom krize pa pokaže, da je imel obstoječi sistem resne probleme pri zagotavljanju obeh ciljev (prav tam, 3). (Ne)stabilnost deviznih tečajev

V tretjem poglavju našega dela smo med drugim govorili o pomembnosti ustreznih deviznih tečajev in lahko videli različne poskuse za doseganje stabilnosti deviznih tečajev. Že sam obstoj mnogih svetovnih valut različno razvitih držav vodi v naravno nestabilnost tečajev, da gre za zelo občutljivo področje nam kažejo tudi različni propadli poskusi na tem področju, kot je Bretton-Woodski sistem fiksnih deviznih tečajev ali »kača v tunelu«. Po Bretton Woodu na svetovni ravni ne obstaja več sistem, ki bi skrbel za stabilnost deviznih tečajev. Določene neobvezujoče mednarodne koordinacije sicer izvaja G-7, vendar po večini neuspešno. Danes lahko pogosto slišimo izraz valutna vojna, ki označuje prizadevanja držav povečevati svojo konkurenčnost s prilagajanjem (praviloma depreciacijo ali preprečevanjem apreciacije) svojih valut. Še posebej v kriznih časih želijo države z nižanjem vrednosti svoje valute pospešiti svojo gospodarsko rast na račun svojih gospodarskih partnerjev. Valutna razmerja tako pogosto ne kažejo realne slike. Primer Kitajske politike preprečevanja hitre apreciacije svoje valute za dosego gospodarske rasti je eden najbolj znanih in s strani EU in ZDA pogosto kritiziranih. Na nestabilnost svetovnih valut kaže tudi samo razmerje med USD in EUR kot dvema ključnima svetovnima valutama v zadnjem desetletju, medtem, ko je bil še leta 2001

26

EUR vreden le 0,8 USD, se je do leta 2007 njegova vrednost povzpela na skoraj 1,6 USD (prav tam, 3). Pri tem pa je treba poudariti, da ZDA svojega primanjkljaja v tekočem delu plačilne bilance nimajo do Evrope, pač pa do drugih držav, predvsem Kitajske (prav tam, 3). Plačilnobilančna (ne)ravnotežja Nestabilnost deviznih tečajev je močno povezana s plačilnobilančnimi ravnotežji. Če se vrnemo na omenjeni primer Kitajske lahko vidimo, da že vrsto let dosega vsakoletne plačilnobilančne presežke in povečuje devizne rezerve. V »normalnih« razmerah bi z apreciacijo svoje valute Kitajska znižala svoj presežek in hkrati ZDA svoj primanjkljaj, vendar zaradi zasledovanja svojih gospodarskih ciljev Kitajska ne dovoli apreciacije svoje valute in na račun presežkov kopiči devizne rezerve. Navedeni primer kaže na nesimetričnost in tudi neučinkovitost obstoječega mednarodnega denarnega in finančnega sistema za odpravo nesorazmerij. Bretton-Woodski kakor tudi sedanji sistem mednarodne koordinacije sta izrazito nesimetrična, saj se morajo države s plačilnobilančnim primanjkljajem bistveno hitreje in drastičneje prilagajati kakor države s presežkom, za katere ni omejitev pri večanju presežkov in kopičenju deviznih rezerv (prav tam, 4). Poleg same nesimetričnosti je slabost obstoječega sistema tudi obseg plačilnobilančnih ravnotežij, katerega naraščajoči trend se je začel v začetku devetdesetih let kot posledica pospešene globalizacije svetovnega gospodarstva (prav tam, 4). Porast plačilno bilančnih neravnovesij in z njimi povezanih kapitalskih tokov predstavlja temeljno podlago za porast tveganj in asimetrije informacij, ki lahko vodita v finančno krizo (prav tam, 8). Mnogi avtorji »krivdo« za nastanek in povečan obseg plačilnobilančnih neravnotežij v svetu pripisujejo azijskim ekonomijam, predvsem njihovim izvozno naravnanim gospodarstvom, njihovi težnji k akumuliranju deviznih rezerv zaradi izkušenj iz preteklih kriz in že omenjeni kitajski politiki deviznih tečajev. Vseeno pa take teorije v celoti ne pojasnjujejo plačilnobilančnih ravnotežij. Eno zanimivih trditev v zvezi s plačilnobilančnimi ravnotežji, ki je zanimiva tudi v zvezi s tematiko našega dela o rezervnih valutah, podaja Justin Yifu Lin, starejši podpredsednik in glavni ekonomist iz Svetovne banke. Tako Lin (2011, 5) pravi, da so svetovna plačilna neravnotežja posledica statusa USD kot rezervne valute v povezavi s finančno deregulacijo osemdesetih let in politiko nizkih obrestnih mer od leta 2001 dalje, ki sta omogočili povečanje rizikov in finančnega vzvoda in s tem nastanek nepremičninskega in kapitalskega balona v ZDA. Skupaj z visokim javnim dolgom zaradi vojn je vse to povečalo plačilnobilančni deficit ZDA in le status rezervne valute je ZDA omogočal dolgo obdobje in naraščanje plačilnobilančnega deficita (prav tam, 5-6). Države s presežki v svojih bilancah so namreč prihranke investirale v ameriške obveznice, ki so vezane na rezervno valuto USD. Tako nenormalno stanje je povzročilo porast presežne likvidnosti in neravnotežja tudi v mednarodnih ekonomijah in pomagalo ohranjati izredno visoke stopnje gospodarske rasti in povišanega povpraševanja v letih pred krizo. 4.1.2 Neposredni vzroki za svetovno gospodarsko krizo Kot smo lahko spoznali v prejšnjem podpoglavju so v mednarodnem denarnem in finančnem sistemu obstajali ugodni pogoji za nastanek krize. V tem podpoglavju bomo podrobneje pogledali dogodke, ki so neposredno povzročili nastanek krize.

27

Trg stanovanjskih hipotekarnih posojil v ZDA V prejšnjem podpoglavju smo že omenili finančno deregulacijo in politiko nizkih obrestnih mer. Finančna deregulacija se nanaša predvsem na osemdesete in devetdeseta leta prejšnjega stoletja, ko so ZDA sprejele liberalnejšo zakonodajo, ki je v bančništvu odpravila določene omejitve in omogočila razvoj novih zapletenejših produktov. Prav tako so ZDA v devetdesetih letih oblikovale nacionalno strategijo za lastništvo nepremičnin, po kateri je postalo povečevanje lastništva nepremičnin ključni dejavnik vzpodbujanja gospodarske rasti (Berk in Rupnik, 2009, 52). Finančni deregulaciji je v začetku tega stoletja sledila politika nizkih obrestnih mer kot poskus oživljanja gospodarske rasti. V letu 2000 je pok visoko tehnološkega balona sprožil recesijo, ki jo je poglobil še teroristični napad 11. September 2001; Fed se je odzval z ekspanzivno denarno politiko, to je zniževanjem ključne obrestne mere, ki je pognala gradnjo in nakup nepremičnin (prav tam, 52). Hipotekarno bančništvo v ZDA se v mnogih pogledih razlikuje od takega bančništva v Evropi in drugod po svetu, saj so ZDA na tem področju razvile kompleksne finančne inovacije. Za ameriško hipotekarno bančništvo je značilna prodaja posojil primarnih bank na sekundarnem trgu drugim finančnim institucijam, predvsem investicijskim bankam in agencijam ustanovljenim s strani države za take namene kot sta npr. Fannie Mae in Fredie Mac. Take institucije so pred krizo z listinjenjem odkupljenih posojil ustvarjale dolžniške vrednostne papirje, ki so bili tudi na podlagi odličnih bonitetnih ocen bonitetnih agencij zanimivi za vlagatelje praktično po vsem svetu. Pomen listinjenja je postal še posebej pomemben in uporabljan ob pojavu drugorazrednih posojil zaradi prenosa tveganja na vlagatelje. Za drugorazredne posojilojemalce sta značilna manjša kreditna sposobnost in visoko razmerje med dolgom in dohodkom, kar poveča verjetnost zamude ali celo neplačila (prav tam, 52). Pojav drugorazrednih posojil je posledica presežne likvidnosti in (navidezne) varnosti hipotekarnega sistema, ki sta ob rasti cen nepremičnin in nezadostni regulaciji vodila v zniževanje standardov posojanja. Ob kreditih s pomanjkljivo dokumentacijo so primer skrajne oblike nizkih standardov t.i. NINJA krediti (NINJA – no income no job no assets), kjer banke niso preverjale stanja kreditojemalca ampak so kredite odobravale zgolj na podlagi izjave kreditojemalca o dohodku. Prav tako je prišlo do razmaha inovativnih kreditov (npr. krediti s prilagodljivo obrestno mero, spreminjajočimi načini amortizacije ipd.), kar je bilo problematično predvsem za kreditno manj sposobne posojilodajalce. Osnovna pomanjkljivost hipotekarnega modela bančništva ZDA je bila, da je temeljil pretežno na predpostavki naraščanja cen nepremičnin (Mrak in Rant 2011, 5). Banke so se tako zanašale predvsem na zavarovanje in premalo na boniteto posojilojemalcev, ki so bili vedno bolj prezadolženi in odvisni od vrednosti nepremičnin. To dejstvo in vse navedeno v prejšnjem odstavku je privedlo do velike rasti posojil in finančnega vzvoda v ameriškem in tudi mednarodnem finančnem sistemu. Zaradi hitrega višanja obrestnih mer od leta 2004 dalje velik delež drugorazrednih posojilojemalcev ni več zmogel poravnavati svojih obveznosti, kar je ob precenjenosti nepremičnin vodilu k poku nepremičninskega balona in začetku finančne krize v ZDA. Zaradi mednarodne izpostavljenosti v dolžniških hipotekarnih papirjih je kriza kmalu dobila globalne razsežnosti.

28

Bonitetne agencije

Kot smo videli so finančne institucije preko listinjenja izdajale dolžniške vrednostne papirje. Da bi lahko taki papirji postali trgovalni na mednarodnih finančnih trgih so potrebovali ustrezno bonitetno oceno, ki jih praviloma izdajajo bonitetne agencije. Bonitetne agencije so doživele veliko kritik zaradi precenjenosti hipotekarnih vrednostnih papirjev in nepravočasnega odziva pred krizo. Ob začetku krize so tako sledile zelo velika znižanja bonitetnih ocen, pogosto celo od najboljše ocene AAA v C ipd., kar je seveda povzročilo še dodatno paniko na finančnih trgih ter izgubo zaupanja v bonitetne agencije in vodilo v stanje nelikvidnosti na finančnih in denarnih trgih. Mojmir Mrak (2008, 31) razdeljuje številne probleme povezane z bonitetnimi agencijami v sedanji krizi v naslednje štiri skupine: - problemi v konceptu in mehanizmih delovanja bonitetnih agencij, - problemi zaradi pojava velikega števila kompleksnih finančnih instrumentov, - problemi povezani z učinkovitostjo oz. odzivnostjo agencij, - ostali problemi agencij. Konceptualni problemi se kažejo predvsem v dejstvu, da je v obstoječem sistemu izdajatelj vrednostnega papirja (naročnik ratinga) hkrati tudi plačnik bonitetni agenciji. To seveda vodi k naravnemu odnosu kupec – dobavitelj in sled tega naravnanosti bonitetnih agencij k višjim ratingom. Pogosto izdajatelji med večimi agencijami iščejo agencijo, ki bo njihovemu instrumentu podelila najvišji rating, kar še dodatno poudari ta problem. V dosedanjem delu smo lahko spoznali pojav velikega števila kompleksnih finančnih produktov na stanovanjskem hipotekarnem trgu v ZDA. Tri velike agencije (S&P, Moody`s, Fitch, op.p) so bile ključne za kreditno ekspanzijo z odobravanjem listinjenja, to je finančnega inženiringa za transformacijo težko prodavljivega posameznega dolžniškega instrumenta v trgovalne vrednostne papirje; to je omogočilo ocene AAA vrednostnim papirjem, ki so bili sestavljeni iz rizičnih hipotek (prav tam, 32). Visoka bonitetna ocena takih vrednostnih papirjev je bila privlačna za investitorje po vsem svetu, ki se zaradi pomanjkanja informacij o takih produktih zanašajo na bonitetne ocene. Bonitetne agencije so bile premalo izkušene ter površne pri oceni strukturiranih produktov in so premalo upoštevale boniteto posojilojemalcev. Ob izbruhu krize so bile bonitetne agencije tarča kritik predvsem zaradi neučinkovitosti oz. počasne odzivnosti in nesposobnosti pravočasno opozoriti investitorje na tveganja povezana s hipotekarnimi vrednostnimi papirji. Nekatere rating agencije so kasneje tudi same priznale upravičenost navedenih kritik, ki so jih pojasnile s pomanjkanjem informacij in pomanjkljivimi matematičnimi in statističnimi modeli. Regulacija in nadzor finančnega sistema Eden zelo pomembnih vzrokov krize je bila tudi pomanjkljiva regulacija in nadzor finančnega sistema, o čemer smo že spregovorili v podpoglavju o stanovanjskem hipotekarnem trgu v ZDA. Kot smo videli se je deregulacija načrtno začela v osemdesetih letih prejšnjega stoletja, medtem ko je nadzor finančnega sistema najbolj opešal ravno v letih pred izbruhom krize.

29

Na tem mestu dodajmo, da sta regulacija in nadzor finančnega sistema široka pojma, ki bi morala biti v institucionalnem smislu prisotna vsaj na dveh ravneh. Prva raven je področje samih institucij finančnega sistema, ki v ZDA ni bilo ustrezno urejeno. Določen del finančnih institucij je bil npr. močno reguliran, medtem ko določen del zelo pomanjkljivo. Druga raven je področje nacionalne in mednarodne ravni, ki ni bilo ustrezno regulirano in zato ni preprečilo širitve krize med državami in iz finančnih sektorjev v gospodarstvo. Delovanje finančnih institucij

V obdobju hitre gospodarske rasti pred krizo so bile finančne institucije večinoma pod pritiskom ustvarjanja visokih dobičkov in rasti svojih (aktivnih) bilanc. Ta pritisk je nezadržno vodil v drznejše strategije in sprejemanje večjih tveganj. Že v enem prejšnjih podpoglavij smo omenili nižanje standardov posojanja v smislu slabše bonitete posojilojemalcev kakor tudi pomanjkljive dokumentacije, na tem mestu pa želimo predvsem poudariti, da so finančne institucije svoje poslovanje generalno podredile trenutnim razmeram in kratkoročnemu cilju visokega dobička ter tako postale nepripravljene in ranljive na krizne dogodke. V mnogih primerih so z napačnimi ocenami tveganj odpovedale celotne službe opravljanja s tveganji v bankah, kar je seveda imelo za take banke velike posledice. Pomemben vidik pri delovanju finančnih institucij pred krizo je tudi moralni hazard, saj zaradi prodaje na sekundarnem trgu banke in t.i. hipotekarni agenti niso imeli interesa za skrben pregled in spremljavo kreditojemalcev. To je še dodatno znižalo že večkrat omenjene posojilne standarde. Drugi neposredni vzroki Obstajajo tudi drugi vzroki za izbruh krize, med katerimi lahko omenimo blagovni balon pod katerim razumemo hitro višanje cen blaga, surovin in energentov v obdobju pred krizo (o tem smo govorili že pri sistemskih vzrokih) ter krizo ekonomskega napovedovanja – kljub vsemu ekonomskemu znanju, izkušnjam itn. praktično nihče ni znal napovedati prihajajoče krize. 4.1.3 Razvoj finančne krize V prejšnjem podpoglavju smo ugotovili, da je bila glavna pomanjkljivost hipotekarnega modela bančništva ZDA v tem, da je temeljil na predpostavki naraščanja cen nepremičnin. Banke so se tako zanašale predvsem na zavarovanje, kar je ob nižanju posojilnih standardov vodilo do velikega števila drugorazrednih posojilojemalcev. Padec cen nepremičnin v ZDA Z izboljšanimi gospodarskimi razmerami je Fed v letu 2004 začel dvigovati ključno obrestno mero, ki je od Junija 2004 do Junija 2006 narasla iz 1,0% na kar 5,25% (Berk in Rupnik, 2009, 51). Zaradi tega mnogi drugorazredni posojilojemalci niso bili več sposobni poravnavati svojih obveznosti, hkrati pa je bilo sled tega tudi manj novo odobrenih posojil. Cene nepremičnin so v letu 2006 posledično začele padati in nemir na trgu hipotekarnih

30