luẬn vĂn tỐt nghiỆp ĐẠi...

TRANSCRIPT

ĐÀO THỊ LAN HƯƠNG

LUẬN VĂN TỐT NGHIỆP ĐẠI HỌC

ĐỀ TÀI:

Xây dựng hệ thống thông tin Quản lí tài sản cố định

trong NHNo&PTNT Nam Hà Nội

Luận văn tốt nghiệp

Đào Thị Lan Hương – Tin44B - 1 -

MỤC LỤC

Trang

LỜI NÓI ĐẦU ............................................................................................................................ 4

CHƢƠNG I. GIỚI THIỆU CHUNG VỀ NGÂN HÀNG NÔNG NGHIỆP VÀ

PHÁT TRIỂN NÔNG THÔN CHI NHÁNH NAM HÀ NỘI ....................................... 6

I. NHIỆM VỤ CHỨC NĂNG CHÍNH CỦA NHNo&PTNT NAM HÀ NỘI ... 7

1. Các nhiệm vụ chính .................................................................................... 7

2. Các chức năng chính ................................................................................. 10

II. NGUYÊN TẮC TỔ CHỨC HOẠT ĐỘNG VÀ ĐIỀU HÀNH CỦA NHNo&PTNT

NAM HÀ NỘI .......................................................................................................................................... 10

1. Nguyên tắc tổ chức hoạt động .................................................................. 10

2. Nguyên tắc điều hành ............................................................................... 11

3. Cơ cấu tổ chức .......................................................................................... 11

III. CHỨC NĂNG CỦA CÁC PHÒNG BAN VÀ CÁC CHI NHÁNH CẤP 2 14

1. Phòng Nguồn Vốn và Kế hoạch tổng hợp ................................................ 14

2. Phòng Tín dụng ......................................................................................... 15

3. Phòng Thẩm định ...................................................................................... 16

4. Phòng Kinh doanh và Thanh toán quốc tế ................................................ 16

5. Phòng Kế toán Ngân quỹ .......................................................................... 17

6. Phòng Tổ chức Hành chính ....................................................................... 17

7. Phòng Kiểm tra, Kiểm toán nội bộ ........................................................... 18

8. Chi nhánh cấp 2 ........................................................................................ 19

IV. GIỚI THIỆU PHÒNG KẾ TOÁN NGÂN QUĨ ..................................................................... 20

1. Cơ cấu tổ chức của phòng ......................................................................... 20

2. Nhiệm vụ, chức năng, quyền hạn ............................................................. 20

3. Lý do lựa chọn đề tài ................................................................................ 21

CHƢƠNG II. PHƢƠNG PHÁP LUẬN NGHIÊN CỨU ĐỀ TÀI ............................. 23

I. TỔNG QUAN VỀ HỆ THỐNG THÔNG TIN .................................................................... 23

1. Khái niệm về hệ thống .............................................................................. 23

2. Khái niệm về hệ thống thông tin ............................................................... 24

3. Khái niệm hệ thống thông tin quản lý (MIS) ........................................... 24

II. PHƢƠNG PHÁP XÂY DỰNG HỆ THỐNG THÔNG TIN ........................................... 25

1. Phƣơng pháp 1: Đi từ chi tiết đến tổng hợp .............................................. 26

2. Phƣơng pháp 2: Đi từ tổng hợp đến cụ thể ............................................... 27

3. Phƣơng pháp 3: Tổng hợp hai phƣơng pháp ............................................ 27

III. CÁC CÔNG ĐOẠN PHÁT TRIỂN HỆ THỐNG .............................................................. 28

1. Giai đoạn đánh giá yêu cầu ....................................................................... 28

2. Giai đoạn phân tích chi tiết ....................................................................... 31

3. Giai đoạn thiết kế logic ............................................................................. 33

Luận văn tốt nghiệp

Đào Thị Lan Hương – Tin44B - 2 -

4. Giai đoạn đề xuất các phƣơng án giải pháp ............................................. 34

5. Giai đoạn thiết kế vật lý ngoài .................................................................. 37

6. Giai đoạn Triển khai kỹ thuật hệ thống ................................................... 38

7. Giai đoạn cài đặt bảo trì và khai thác ....................................................... 41

IV. YÊU CẦU ĐỔI MỚI CỦA HỆ THỐNG THÔNG TIN ................................................... 43

1. Những yêu cầu về quản lý ........................................................................ 44

2. Những yêu cầu mới của nhà quản lý ........................................................ 44

3. Sự thay đổi của công nghệ ........................................................................ 45

4. Thay đổi sách lƣợc chính trị ..................................................................... 45

V. GIỚI THIỆU CÔNG CỤ THỰC HIỆN ĐỀ TÀI ................................................................. 46

1. Các khái niệm về cơ sở dữ liệu. ................................................................ 46

2. Giới thiệu về ngôn ngữ lập trình FoxPro .................................................. 47

CHƢƠNG III. PHÂN TÍCH VÀ THIẾT KẾ HỆ THỐNG THÔNG TIN QUẢN

LÍ TÀI SẢN CỐ ĐỊNH .......................................................................................................... 49

I. NHỮNG QUI ĐỊNH CHUNG VỀ QUẢN LÝ TÀI SẢN CỐ ĐỊNH........................... 49

1. Qui trình quản lý Tài sản cố định ............................................................. 49

2. Phƣơng pháp quản lí Tài sản cố định hiệu quả ......................................... 54

II. QUI ĐỊNH VỀ HẠCH TOÁN TÀI SẢN CỐ ĐỊNH .......................................................... 60

1. Nhiệm vụ của hạch toán TSCĐ ................................................................ 60

2. Nguyên tắc hạch toán TSCĐ .................................................................... 60

3. Phƣơng pháp hạch toán ............................................................................. 61

III. PHÂN TÍCH HỆ THỐNG........................................................................................................... 63

1. Đặc tả phần mềm ...................................................................................... 63

2. Sơ đồ chức năng ........................................................................................ 66

3. Sơ đồ luồng thông tin ............................................................................... 67

3.3. Sơ đồ luồng thông tin với tiến trình Thanh lý, nhƣợng bán TS ............ 70

3. Sơ đồ luồng dữ liệu ................................................................................... 71

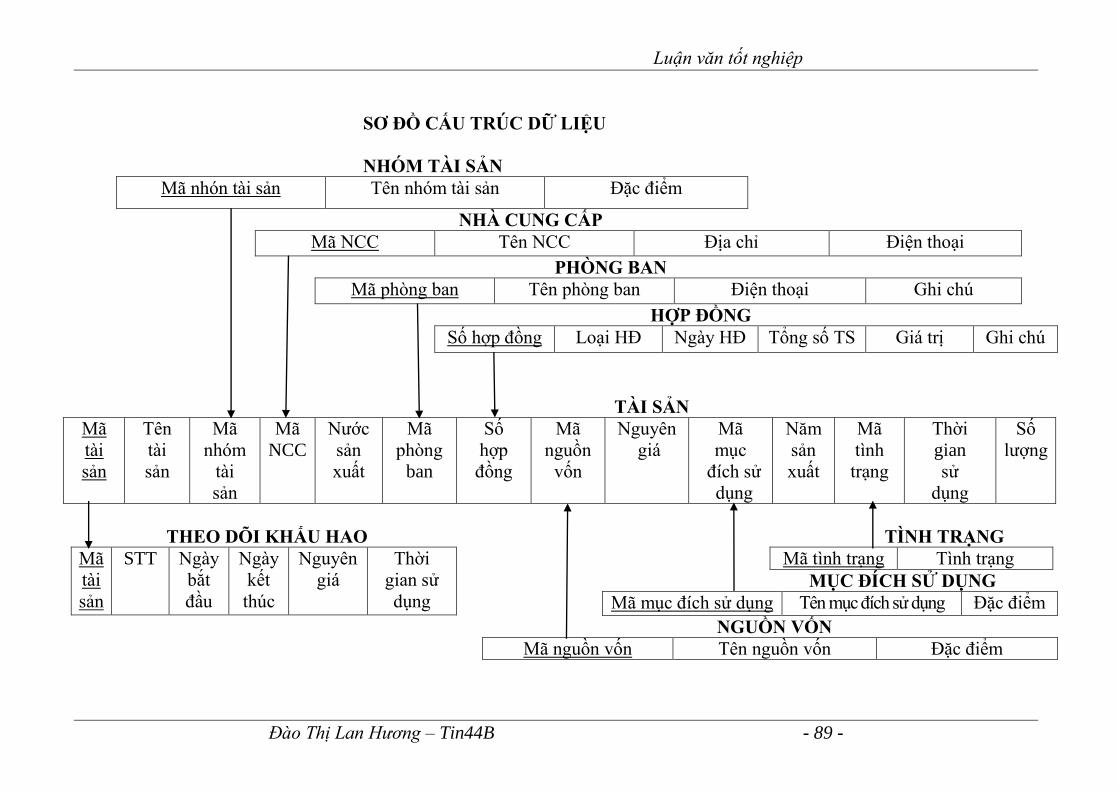

4. Thiết kế cơ sở dữ liệu ............................................................................... 78

5. Thiết kế giải thuật ..................................................................................... 94

6. Triển khai hệ thống ................................................................................... 99

CHƢƠNG IV. CÀI ĐẶT VÀ ĐÁNH GIÁ CHƢƠNG TRÌNH................................ 111

I. CÀI ĐẶT……………………………………………………………….114

II.CÁC KẾT QỦA ĐẠT ĐƢỢC ................................................................ 111

1. Hệ thống ................................................................................................. 111

2. Cập nhật dữ liệu .................................................................................... 111

3. Theo dõi thay đổi .................................................................................... 111

4. Tìm kiến.................................................................................................. 112

5. Lập và In các báo cáo ............................................................................. 112

III. ĐÁNH GIÁ CHƢƠNG TRÌNH ................................................................................................. 114

1. Ƣu điểm .................................................................................................. 114

2. Nhƣợc điểm ............................................................................................ 114

3. Hƣớng phát triển đề tài ........................................................................... 115

KẾT LUẬN ................................................................................................ 116

MỘT SỐ ĐOẠN CODE NGUỒN TIÊU BIỂU ........................................ 120

Luận văn tốt nghiệp

Đào Thị Lan Hương – Tin44B - 3 -

NHỮNG TỪ VIẾT TẮT TRONG LUẬN VĂN

TSCĐ : Tài sản cố định

TSCĐVH : Tài sản cố định vô hình

TSCĐ HH : Tài sản cố định hữu hình

KHTSCĐ : Khấu hao tài sản cố định

NGTSCĐ : Nguyên giá tài sản cố định

HTTT : Hệ thống thông tin

CNTT : Công nghệ thông tin

NHNo&PTNTNam Hà Nội: Ngân hàng Nông nghiệp và Phát triển nông

Nam Hà Nội

NHNo&PTNT Hà Nội : Ngân hàng Nông nghiệp và Phát triển nông

thôn Hà Nội

NHNo&PTNT Việt Nam : Ngân hàng Nông nghiệp và Phát triển nông

thôn Việt Nam

Luận văn tốt nghiệp

Đào Thị Lan Hương – Tin44B - 4 -

LỜI NÓI ĐẦU

Kinh tế toàn cầu đặt ra những cơ hội và thách thức cho đất nƣớc ta, nhất là

trong lĩnh vực kinh tế. Làm sao đƣa Việt Nam thành một nƣớc có nền công

nghiệp phát triển đó là một câu hỏi lớn trong đại hội Đảng toàn quốc lần thứ X

vừa qua.

Chúng ta đang sống trong kinh tế tri thức hay kinh tế thông tin. Thông tin

đóng một vai trò vô cùng quan trọng. Nó làm xuất hiện những yêu cầu mới, những

đòi hỏi mới, những thách thức mới đặc biệt là vấn đề nắm bắt thông tin chính vì lẽ

đó công nghệ thông tin ngày càng phát triển mạnh mẽ trên thế giới. Quốc gia nào,

ngƣời nào nắm bắt đƣợc thông tin nhanh, đúng, chính xác và kịp thời nhƣng phải

đảm bảo an toàn và bảo mật thông tin dữ liệu quốc gia đó, ngƣời đó sẽ là ngƣời

chiến thắng. Những ứng dụng công nghệ thông tin vào trong mọi mặt của đời sống

xã hội đã và đang đem lại những kết quả khả quan không thể phủ nhận. Từ chính

phủ đến các doanh nghiệp, từ các công ty lớn đến các công ty nhỏ đang dần áp

dụng những thành tựu của công nghệ thông tin. Thuật ngữ tin học hóa không còn

xa lạ nữa. Nhất là trong lĩnh vực kinh doanh tiền tệ nhƣ Ngân hàng, công nghệ

thông tin đƣợc áp dụng từ rất sớm và hiện nay hầu hết các Ngân hàng đã có những

phầm mềm chuyên dụng, trong Ngân hàng Nông nghiệp và Phát triển nông thôn

Việt Nam đang sử dụng đồng bộ các phần mềm thống nhất từ tổng đến các chi

nhánh. Song vẫn còn một số bộ phận, một số mảng vẫn chƣa đƣợc áp dụng công

nghệ thông tin, muốn thành công hơn nữa thì Ngân hàng này cần tin học hóa triệt

để nhằm đem lại hiệu quả kinh doanh cao hơn. Do vậy qua thời gian thực tập tại

Ngân hàng Nông nghiệp và Phát triển nông thôn Nam Hà nội và đƣợc sự gợi ý của

Ngân hàng em đã chọn đề tài “Xây dựng hệ thống thông tin Quản lí tài sản cố

định trong NHNo&PTNT Nam Hà Nội” để làm luận văn tốt nghiệp của mình.

Mục đích của việc thực hiện đề tài này đầu tiên giúp em có điều hiện thực

hành những kiến thức đã đƣợc đào tạo trong trƣờng và tìm hiểu thực tế môi

trƣờng công việc sau này.

Luận văn tốt nghiệp

Đào Thị Lan Hương – Tin44B - 5 -

LỜI CẢM ƠN

Trong suốt 4 năm học tập và rèn luyện dƣới mái trƣờng Đại học Kinh tế

Quốc dân, đƣợc sự dìu dắt của các thầy các cô giáo. Đặc biệt các thầy cô trong

khoa Tin học kinh tế và thầy trƣởng khoa P.GS-TS Hàn Viết Thuận là ngƣời

trực tiếp hƣớng dẫn tận tình cho em từ những bƣớc đi ban đầu, trong suốt thời

gian thực tập thầy là ngƣời luôn động viên, chỉ bảo cho em về chuyên môn cũng

nhƣ kinh nghiệm sống đƣợc làm việc với thầy em không chỉ học đƣợc ở thầy

những kiến thức chuyên môn mà còn học đƣợc một tinh thần trách nhiện với

công việc và với những sinh viên của mình. Em đã và đang hoàn thiện bản thân

cũng nhƣ trình độ chuyên môn. Cho em gửi lời cảm ơn trân thành đến các thầy

cô giáo và ngƣời thầy P.GS-TS Hàn Viết Thuận.

Để hoàn thành đƣợc luận văn tốt nghiệp này em đã nhận đƣợc sự giúp đỡ

nhiệt tình của các anh các chị trong Ngân hàng Nông nghiệp và Phát triển Nông

thôn chi nhánh Nam Hà Nội, đặc biệt là cán bộ hƣớng dẫn trƣởng phòng Nguyễn

Danh Vận, em cũng xin chân thành cảm ơn gia đình, bạn bè đã cổ vũ em trong

thời gian qua.

Em xin chân thành cảm ơn !

Sinh viên

Đào Thị Lan Hƣơng

Luận văn tốt nghiệp

Đào Thị Lan Hương – Tin44B - 6 -

CHƢƠNG I. GIỚI THIỆU CHUNG VỀ NGÂN HÀNG NÔNG NGHIỆP

VÀ PHÁT TRIỂN NÔNG THÔN CHI NHÁNH NAM

HÀ NỘI

Ngân hàng Nông nghiệp và Phát triển nông thôn Việt Nam

(NHNo&PTNTVN) là ngân hàng thƣơng mại hàng đầu Việt Nam, có mạng lƣới

chi nhánh trên toàn quốc và cơ sở nghiệp vụ hiện đại và có hệ thống dịch vụ tự

động ATM hoạt động 24/24h. Ngân hàng Nông Nghiệp cam kết luôn mang đến

cho khách hàng những dịch vụ tốt nhất, hiện đại nhất mọi lúc mọi nơi. Với

phƣơng châm AGIBANK phát triển bền vững hoà nhập quốc tế

Tổng quan về NHNo&PTNTVN

Tên cơ quan Ngân hàng nông nghiệp và phát triển nông thôn Hà Nội

Địa chỉ Số 2 Láng Hạ – Hà Nội

Điện thoại 04 8687500

Web www.agibank.com.vn

Lãnh đạo GĐ-BTĐU: TSKT Lê Văn Sở

Căn cứ vào “Quyết định của hội đồng quản trị NHNo&PTNT Việt Nam”

Số: 454/QĐ/HĐQT-TCCB V/v Ban hành Qui chế về Tổ chức và Hoạt động của

chi nhánh NHNo&PTNT Việt Nam.

NHNo&PTNT Nam Hà Nội là chi nhánh cấp 1 của NHNo&PTNT Việt

Nam là đơn vị hạch toán phụ thuộc có con dấu riêng và bảng cân đối tài khoản,

có trụ sở giao dịch riêng nơi có điều kiện thuận lợi cho hoạt động kinh doanh

tiền tệ, tín dụng và dịch vụ ngân hàng khác là đại diện theo uỷ quyền của

NHNo&PTNT Việt Nam có quyền tự chủ kinh doanh theo phân cấp và chịu sự

ràng buộc về nghĩa vụ và quyền lợi đối với NHNo&PTNT Việt Nam.

Luận văn tốt nghiệp

Đào Thị Lan Hương – Tin44B - 7 -

NHNo&PTNT Nam Hà Nội nằm trong mối liên hệ mật thiết với:

NHNo&PTNT Việt Nam, Ngân hàng Nhà nƣớc, NHNo&PTNT Hà Nội, Khách

hàng và các chi nhánh khác trên cả nƣớc.

Mối quan hệ chủ yếu của NHNo&PTNT chi nhánh Nam Hà Nội với môi

trƣờng trực tiếp xung quanh.

Tổng quan chi nhánh Nam Hà Nội

Nơi thực tập NHNo&PTNT Nam Hà Nội

Địa chỉ C3-Phƣơng Liệt-Thanh Xuân-Hà Nội

Điện thoại 04 8687661 (Phòng Kế Toán Ngân Quĩ)

Giám đốc điều hành Nguyễn Văn Dƣơng

I. NHIỆM VỤ CHỨC NĂNG CHÍNH CỦA NHNo&PTNT NAM HÀ NỘI

1. Các nhiệm vụ chính

1.1. Huy động vốn

- Khai thác và nhận tiền gửi của các tổ chức, cá nhân và tổ chức tín dụng

khác dƣới các hình thức tiền gửi không kì hạn, tiền gửi có kì hạn và các loại tiền

gửi khác trong nƣớc và nƣớc ngoài bằng đồng Việt Nam và ngoại tệ.

NHNo&PTNT

Nam Hà Nội

Ngân hàng Nhà nƣớc Khách hàng

NHNo&PTNT

Hà Nội

NHNo&PTNT

Việt Nam

Luận văn tốt nghiệp

Đào Thị Lan Hương – Tin44B - 8 -

- Phát hành chứng chỉ tiền gửi, trái phiếu và giấy tờ có giá trị khác để huy

động vốn của các tổ chức, cá nhân trong và ngoài nƣớc theo qui định của

NHNo&PTNT Việt Nam

- Tiếp nhận các nguồn vốn tài trợ, vốn uỷ thác của chính phủ, chính quyền

địa phƣơng và các tổ chức kinh tế, cá nhân trong nƣớc và nƣớc ngoài theo qui

định của NHNo&PTNT Việt Nam.

- Đƣợc phép vay vốn của các tổ chức tài chính, tín dụng khác hoạt động

tại Việt Nam và tổ chức tín dụng nƣớc ngoài khi đƣợc Tổng giám đốc

NHNo&PTNT Việt Nam cho phép bằng văn bản.

- Các hình thức huy động vốn khác theo qui định của NHNo&PTNT Việt

Nam.

- Việc huy động có thể bằng tiền Việt Nam, ngoại tệ, vàng và các công cụ

khác theo qui định của NHNo&PTNT Việt Nam

1.2. Cho vay

- Cho vay ngắn hạn nhằm đáp ứng nhu cầu cho sản xuất, kinh doanh, dịch

vụ, đời sống cho các tổ chức cá nhân hoạt động trên lãnh thổ Việt Nam

- Cho vay trung hạn, dài hạn nhằm thực hiện các dự án đầu tƣ phát triển

sản xuất, kinh doanh, dịch vụ, đời sống cho các tổ chức cá nhân hoạt động trên

lãnh thổ Việt Nam

1.3. Kinh doanh ngoại hối

Huy động vốn là cho vay, mua, bán ngoại tệ, thanh toán quốc tế, bảo lãnh,

tái bảo lãnh, chiết khấu, tái chiết khấu bộ chứng từ và các dịch vụ khác về ngoại

hối theo chính sách quản lí ngoại hối của chính phủ, Ngân hàng nhà nƣớc và của

NHNo&PTNT Việt Nam

1.4. Cung ứng các dịch vụ thanh toán và ngân quĩ gồm:

- Cung ứng các dịch vụ thanh toán

- Thực hiện các dịch vụ thanh toán trong nƣớc cho khách hàng

- Thực hiện các dịch vụ thu hộ và chi hộ

- Thực hiện dịch vụ thu và phát tiền mặt cho khách hàng

Luận văn tốt nghiệp

Đào Thị Lan Hương – Tin44B - 9 -

- Thực hiện các dịch vụ thanh toán khác theo qui định của ngân hàng nhà

nƣớc và của NHNo&PTNT Việt Nam

1.5. Kinh doanh các dịch vụ ngân hàng khác.

Kinh doanh các dịch vụ ngân hàng bao gồm: thu, phát tiền mặt, thu bán

vàng bạc, máy rút tiền tự động dịch vụ thẻ: két sắt, nhận bảo quản, cất ghi, chiết

khấu thƣơng phiếu và các loại giấy tờ có giá khác, thẻ thanh toán: Nhận uỷ thác

cho vay của các tổ chức tài chính, tín dụng, tổ chức, cá nhân trong và ngoài

nƣớc; đại lí cho thuê tài chính, các dịch vụ ngân hàng khác đƣợc nhà nƣớc và

NHNo&PTNT Việt Nam cho phép

1.6. Tƣ vấn tài chính, tín dụng cho khách hàng dƣới hình thức trực tiếp tƣ

vấn cho khách hàng.

1.7. Cân đối, điều hoà vốn kinh doanh đối với các chi nhánh cấp 2 phụ

thuộc trên địa bàn.

1.8. Thực hiện hạch toán kinh doanh và phân phối thu nhập theo qui định

cuả NHNo&PTNT Việt Nam.

1.9 Đầu tƣ dƣới các hình thức nhƣ: góp vốn, mua cổ phần của danh

nghiệp và các tổ chức kinh tế khác khi đƣợc NHNo&PTNT Việt Nam cho phép.

1.10 Bảo lãnh vay, bảo lãnh thanh toán, bảo lãnh thực hiện hợp đồng, bảo

lãnh dự thầu, bảo lãnh đảm bảo chất lƣợng sản phẩm, bảo lãnh hoàn thanh toán,

bảo lãnh đối ứng và các hình thức bảo lãnh ngân hàng khác cho các tổ chức, cá

nhân trong nƣớc theo qui định của NHNo&PTNT Việt Nam

1.11 Quản lí nhà khách, nhà nghỉ và các cơ sở đào tạo trên địa bàn do

NHNo&PTNT Việt Nam giao.

1.12 Thực hiện công tác tổ chức, cán bộ, đào tạo, lao động, tiền lƣơng thi

đua, khen thƣởng theo phân cấp, uỷ quền của NHNo&PTNT Việt Nam

1.13 Thực hiện kiểm tra, thanh toán nội bộ việc chấp hành thể lệ, chế độ

nghiệp vụ trong phạm vi địa bàn theo qui định của NHNo&PTNT Việt Nam.

1.14 Tổ chức phổ biến, hƣớng dẫn và triển khai thực hiện các cơ chế, qui

chế nghiệp vụ và văn bản pháp luật của Nhà nƣớc, Ngân hàng nhà nƣớc và

NHNo&PTNT Việt Nam liên quan đến hoạt động của chi nhánh

Luận văn tốt nghiệp

Đào Thị Lan Hương – Tin44B - 10 -

1.15 Nghiên cứu, phân tích kinh tế liên quan đến hoạt động tiền tệ, tín

dụng và đề ra kế hoạch kinh doanh phù hợp với kế hoạch kinh doanh của

NHNo&PTNT Việt Nam và kế hoạch triển khai kinh tế xã hội địa phƣơng

1.16 Thực hiện công tác thông tin, tuyên truyền, quảng các, tiếp thị lƣu trữ

các hình ảnh làm tƣ liệu phục vụ cho việc trực tiếp kinh doanh của chi nhánh

cũng nhƣ việc quảng bá thƣơng hiệu của NHNo&PTNT Việt Nam

1.17 Chấp hành đầy đủ các báo cáo, thống kê theo chế độ qui định và theo

yêu cầu đột xuất của tổng Giám đốc NHNo&PTNT Việt Nam

1.18 Thực hiện các nhiệm vụ khác do Hội đồng quản trị, Tổng giám đốc

NHNo&PTNT Việt Nam giao

2. Các chức năng chính

1.1 Trực tiếp kinh doanh tiền tệ, tín dụng, dịch vụ ngân hàng và các hoạt

động kinh doanh khác có liên quan vì mục đích lợi nhuận theo phân cấp của

NHNo&PTNT Việt Nam trên địa bàn theo địa gới hành chính

1.2 Tổ chức điều hành kinh doanh và kiểm tra, kiểm toán nội bộ theo uỷ

quyền của tổng Giám đốc NHNo&PTNT Việt Nam

1.3 Thực hiện các nhiệm vụ khác đƣợc giao và lệnh của tổng giám đốc

NHNo&PTNT Việt Nam

II. NGUYÊN TẮC TỔ CHỨC HOẠT ĐỘNG VÀ ĐIỀU HÀNH CỦA

NHNo&PTNT NAM HÀ NỘI

1. Nguyên tắc tổ chức hoạt động

1.1 Tuân thủ các chính sách, chế độ của ngành và qui định của pháp luật có

liên quan đến hoạt động kinh doanh ngân hàng; bảo đảm nguyên tắc tập trung,

thống nhất trong hệ thống NHNo&PTNT Việt Nam; đồng thời kết hợp việc phân

cấp, uỷ quyền, khuyến khích tính năng động, sáng tạo và chủ động của chi nhánh

trong NHNo&PTNT Việt Nam

1.2. Cùng với các đơn vị trong hệ thống NHNo&PTNT Việt Nam tạo thành

một hệ thống đồng bộ thống nhất trong tổ chức và hoạt động kinh doanh tiền tệ,

tín dụng và dịch vụ ngân hàng

Luận văn tốt nghiệp

Đào Thị Lan Hương – Tin44B - 11 -

2. Nguyên tắc điều hành

1.1 Điều hành hoạt động của chi nhánh là giám đốc, giúp việc giám đốc có

ba phó giám đốc

1.2 Điều hành hoạt động nghiệp vụ của các phòng, tổ chuyên môn nghiệp

vụ và tƣơng đƣơng là trƣởng phòng, tổ trƣởng. Giúp việc trƣởng phòng, tổ

trƣởng có một số phó trƣởng phòng, tổ phó.

3. Cơ cấu tổ chức

Giám đốc

Giám đốc điều hành

Các P.giám đốc

1. Phó giám đốc kinh doanh

2. Phó giám đốc tài chính

3. Phó giám đốc thanh toán quốc tế

Các Trƣởng phòng nghiệp vụ trung tâm

1. Phòng Kế toán Ngân quĩ

2. Phòng Nguồn vốn và Kế hoạch tổng hợp

3. Phòng Tín Dụng

4. Phòng Thẩm Định

5. Phòng Kinh doanh ngoại tệ và Thanh toán quốc tế

6. Phòng Tổ chức Hành chính

7. Phòng Kiểm tra Kiểm toán nội bộ

Các chi nhánh phòng giao dịch

1. Các phòng giao dịch số 4,5,6,9

2. Các chi nhánh các cấp 2 thuộc NHNo&PTNT Nam Hà Nội

+Chi nhánh Nam Đô

-Phòng giao dịch Học viện ngân hàng

-Phòng giao dịch Chùa Bộc

+Phòng giao dịch chi nhánh Tây Đô

-Phòng giao dịch số 1

+Chi nhánh Giảng Võ

Luận văn tốt nghiệp

Đào Thị Lan Hương – Tin44B - 12 -

-Phòng giao dịch số 1

Sơ đồ tổ chức của Ban giám đốc

GIÁM ĐỐC

Phó Giám đốc

Thanh toán

quốc tế

Phó Giám đốc

Tổ chức, tài

chính

Phó Giám đốc

Kinh danh

Luận văn tốt nghiệp

Đào Thị Lan Hương – Tin44B - 13 -

Sơ đồ tổ chức NHNo&PTNT Nam Hà Nội

Giảng

Võ

Số 4

P

Kế

toán &

Ngân

quỹ

Số 5

Số 6

Số 9

Nam

Đô

Tây

Đô

Các

chi nhánh

cấp 2

Các

phòng

giao dịch

BAN GIÁM ĐỐC

P

Tín

dụng

P

Tổ

chức

hành

chính

P

Kiểm

tra &

Kiểm

toán

Nội bộ

P

Thẩm

định

P

KD

ngoại

tệ

Thanh

toán

QT

P

Nguồn

vốn &

Kế

hoạch

TH

Luận văn tốt nghiệp

Đào Thị Lan Hương – Tin44B - 14 -

Sơ đồ tổ chức tại trụ sở chính của chi nhánh

III. CHỨC NĂNG CỦA CÁC PHÕNG BAN VÀ CÁC CHI NHÁNH CẤP 2

1. Phòng Nguồn Vốn và Kế hoạch tổng hợp

Phòng Nguồn Vốn và kế hoạch tổng hợp có các nhiệm vụ sau:

- Nghiên cứu, đề xuất chiến lƣợc khách hàng, chiến lƣợc huy động vốn tại

địa phƣơng

- Xây dựng kế hoạch kinh doanh ngắn hạn, trung và dài hạn theo định

hƣớng kinh doanh của NHNo&PTNT Việt Nam

- Tổng hợp, theo dõi các chỉ tiêu kế hoạch kinh doanh và quyết toán kế

hoạch đến các chi nhánh địa bàn

Giám đốc

P.GĐ

Tổ chức

hành

chính

P.GĐ

Thanh

toán

quốc tế

P.GĐ

Kinh

doanh

P

Thẩm

định

P

Nguồn

vốn &

kế hoạch

tổng hợp

P

KD

ngoại tệ

& thanh

toán

quốc tế

P

Kế toán

&

kiểm

toán nội

bộ

P

Tổ

chức

hành

chính

P

Kế

toán

ngân

quĩ

P

Tín

dụng

Luận văn tốt nghiệp

Đào Thị Lan Hương – Tin44B - 15 -

- Tổng hợp, phân tích hoạt động kinh doanh quí, năm. Dự thảo các báo cáo

sơ kết tổng kết

- Tổ tiếp thị

- Thƣ kí hội đồng TĐKT

- Tổng hợp, báo cáo chuyên đề theo qui định

- Thực hiện các nhiệm vụ khác do Giám đốc chi nhánh giao

- Xây dựng chƣơng trình công tác hàng tháng, quí của chi nhánh và có

trách nhiệm thƣờng xuyên đôn đốc việc thực hiện chƣơng trình đã đƣợc giám

đốc chi nhánh phê duyệt

- Xây dựng và triển khai chƣơng trình giao ban nội bộ chi nhánh và các chi

nhánh NHNo&PTNT trực thuộc trên địa bàn. Trực tiếp làm thƣ kí tổng hợp cho

Giám đốc NHNo&PTNT

2. Phòng Tín dụng

Phòng Tín dụng có những nhiệm vụ sau:

- Nghiên cứu xây dựng chiến lƣợc khách hàng tín dụng, phân loại khách

hàng và đề xuất các chính sách ƣu đãi đối với từng loại khách hàng nhằm mở

rộng theo hƣớng đầu tƣ tín dụng khép kín: sản xuất, chế biến, tiêu thụ, xuất khẩu

và gắn tín dụng sản xuất, lƣu thông và tiêu dùng

- Phân tích kinh tế theo ngành, nghề kinh tế kĩ thuật, danh mục khách hàng

lựa chọn biện pháp cho vay an toàn và đạt hiệu quả cao

- Thẩm định và đề xuất cho vay các dự án tín dụng theo phân cấp uỷ quyền

- Thẩm định các dự án, hoàn thiện hồ sơ trình ngân hàng cấp trên theo phân

cấp uỷ quyền

- Tiếp nhận và thực hiện các chƣơng trình, dự án thuộc nguồn vốn trong

nƣớc và ngoài nƣớc. Trực tiếp làm dịch vụ uỷ thác nguồn vốn thuộc chính phủ,

bộ, ngành khác và các tổ chức kinh tế, cá nhân trong và ngoài nƣớc.

- Xây dựng và thực hiện các mô hình tín dụng thí điểm, thử nghiệm trong

địa bàn, đồng thời theo dõi, đánh giá, sơ kết, tổng kết; đề xuất Tổng giám đốc

cho phép nhân rộng

Luận văn tốt nghiệp

Đào Thị Lan Hương – Tin44B - 16 -

- Thƣờng xuyên phân loại dƣ nợ, phân tích nợ quá hạn, tìm nguyên nhân và

đề xuất hƣớng khắc phục

- Thực hiện các nhiệm vụ khác do giám đốc chi nhánh giao

3. Phòng Thẩm định

Phòng Thẩm định có các nhiệm vụ sau:

- Thu thập, quản lí, cung cấp những thông tin phục vụ cho việc thẩm định

và phòng ngừa rủi ro tín dụng

- Thẩm định các khoản vay do giám đốc chi nhánh cấp 1 qui định, chỉ định

theo uỷ quyền của Tổng giám đốc và thẩm định những món vay vƣợt quyền

phán quyết của Giám đốc chi nhánh cấp dƣới

- Thẩm định những khoản vay vƣợt mức phán quyết của giám đốc chi

nhánh cấp 1, đồng thời lập hồ sơ trình Tổng giám đốc để xem xét phê duyệt

- Thẩm định khoản vay do Tổng giám đốc qui định hoặc do giám đốc chi

nhánh cấp 1 qui định theo mức phán quyết cho vay của giám đốc chi nhánh cấp1

- Tổ chức kiểm tra công tác thẩm định chi nhánh cấp 1

- Tập huấn nghiệp vụ cho cán bộ thẩm định

- Thực hiện chế độ thông tin, báo cáo theo qui định

- Thực hiện các công việc khác do giám đốc chi nhánh cấp 1 giao

- Đầu mối thực hiện thông tin phòng ngừa rủi ro và xử lí rủi ro tín dụng

- Giúp giám đốc chi nhánh chỉ đạo, kiểm tra hoạt động tín dụng của các chi

nhánh trực thuộc trên địa bàn

- Tổng hợp báo cáo và kiểm tra chuyên đề theo qui định

4. Phòng Kinh doanh và Thanh toán quốc tế

Phòng Kinh doanh và thanh toán quốc tế có nhiệm vụ sau:

- Các nghiệp vụ kinh doanh ngoại tệ (mua-bán, chuyển đổi) thanh toán

quốc tế trực tiếp theo qui đinh

- Thực hiện công tác thanh toán quốc tế thông qua mạng SWIFT

NHNo&PTNT Việt Nam

- Thực hiện các nghiệp vụ tín dụng, bảo lãnh ngoại tệ có liên quan đến

thanh toán quốc tế

Luận văn tốt nghiệp

Đào Thị Lan Hương – Tin44B - 17 -

- Thực hiện các nghiệp vụ kiều hối và chuyển tiền, mở tài khoản các hàng

khách nƣớc ngoài

- Thực hiện các nghiệp vụ khác do giám đốc giao

5. Phòng Kế toán Ngân quỹ

Phòng Kế toán Ngân quỹ có các nhiệm vụ sau:

- Trực tiếp hoạch toán kế toán, hoạch toán thống kê và thanh toán theo qui

định của Ngân hàng nhà nƣớc, NHNo&PTNT Việt Nam

- Xây dựng chỉ tiêu kế hoạch tài chính, quyết toán kế hoạch thu, chi tài

chính, quĩ tiền lƣơng đối với các chi nhánh trên địa bàn trình Ngân hàng nông

nghiệp cấp trên phê duyệt

- Quản lí và sử dụng các quĩ chuyên dùng theo qui định của NHNo&PTNT

trên địa bàn

- Tổng hợp, lƣu trữ hồ sơ tài liệu về hạch toán, kế toán, quyết toán và báo

cáo theo qui định

- Thực hiện các khoản nộp ngân sách theo luật định

- Thực hiện nghiệp vụ thanh toán trong và ngoài nƣớc

- Chấp hành qui định về an toàn kho quĩ và định mức tồn kho theo qui định

- Quản lí, sử dụng thiết bị thông tin, điện toán phục vụ nghiệp vụ kinh

doanh theo qui định của NHNo&PTNT Việt Nam

- Chấp hành chế độ báo cáo và kiểm tra chuyên đề

- Thực hiện các nhiệm vụ khác do giám đốc chi nhánh giao

6. Phòng Tổ chức Hành chính

Nhiệm vụ của phòng Tổ chức Hành chính nhƣ sau:

- Thực thi luật pháp có liên quan đến an ninh, trật tự, phòng cháy, nổ tại cơ quan

- Lƣu trữ các văn bản pháp luật có liên quan đến ngân hàng và văn bản định

chế của NHNo&PTNT Việt Nam

- Đầu mối giao tiếp với khách đến làm việc, công tác tại chi nhánh

- Trực tiếp quản lí con dấu của chi nhánh: thực thi công tác hành chính, văn

thƣ, lễ tân, phƣơng tiện giao thông, bảo vệ, y tế chi nhánh

Luận văn tốt nghiệp

Đào Thị Lan Hương – Tin44B - 18 -

- Thực hiện công tác xây dựng văn bản, sửa chữa TSCĐ, mua sắm công cụ lao

động, vật rẻ mau hỏng, quản lí nhà tập thể, nhà khách, nhà nghỉ của cơ quan

- Đầu mối trong việc chăm lo đời sống vật chất, văn hoá, tinh thần và thăm

hỏi ốm, đau, hiếu, hỉ cán bộ, nhân viên.

- Thực hiện nhiệm vụ khác đƣợc Giám đốc chi nhánh giao.

- Xây dựng qui chế lề lối làm việc trong đơn vị và mối quan hệ với tổ chức

Đảng, Công đoàn, chi nhánh trực thuộc trên địa bàn.

- Đề xuất mở rộng mạng lƣới kinh doanh trên địa bàn

- Đề xuất định mức lao động, giao khoán quĩ tiền lƣơng đến các chi nhánh

(chi nhánh NHNo&PTNT trực thuộc trên địa bàn theo qui chế khoán tài chính

của NHNo&PTNT Việt Nam)

- Đề xuất, hoàn thiện và lƣu trữ hồ sơ theo đúng qui định của Nhà nƣớc,

Đảng, Ngân hàng nhà nƣớc trong việc bổ nhiệm, miễn nhiệm, khen thƣởng, kỉ

luật cán bộ, nhân viên trong phạm vi phân cấp uỷ quyền của Tổng giám đốc

NHNo&PTNT Việt nam

7. Phòng Kiểm tra, Kiểm toán nội bộ

Phòng Kiểm tra kiểm toán nội bộ có nhiệm vụ sau:

- Xây dựng chƣơng trình công tác năm, quí phù hợp với chƣơng trình công

tác kiểm tra, kiểm toán của NHNo&PTNT Việt Nam và đặc điểm cụ thể của

từng đơn vị

- Tuân thủ tuyệt đối sự chỉ đạo nghiệp vụ kiểm tra kiểm toán. Tổ chức thực

hiện kiểm tra, kiểm toán theo đề cƣơng, chƣơng trình công tác kiểm tra, kiểm toán

của NHNo&PTNT Việt Nam và kế hoạch của đơn vị, kiểm toán nhằm đảm bảo

an toàn trong hoạt động kinh doanh ngay tại hội sở và các chi nhánh phụ thuộc

- Thực hiện sơ kết, tổng kết chuyên đề theo định kì hàng quí, 6 tháng, năm.

Tổ chức giao ban hàng tháng đối với kiểm tra viên chi nhánh Ngân hàng cấp 2.

Tổng hợp và báo cáo kịp thời các kết quả kiểm tra, kiểm toán, việc chỉnh sửa các

tồn tại thiếu sót của chi nhánh, đơn vị mình theo định kì gửi tổ chức kiểm tra,

kiểm toán văn phòng đại diện và ban kiểm tra, kiểm toán nội bộ. Hàng tháng có

Luận văn tốt nghiệp

Đào Thị Lan Hương – Tin44B - 19 -

báo cáo nhanh về các công tác chỉ đạo điều hành hoạt động kiểm tra, kiểm toán

của mình gửi về ban kiểm tra, kiểm toán nội bộ

- Tổ chức kiểm tra xác minh, tham mƣu cho giám đốc giải quyết đơn thƣ

thuộc thẩm quyền. Làm nhiệm vụ thƣờng trực ban chống tham nhũng, tham ô,

lãng phí và thực hành tiết kiệm của đơn vị mình

- Thực hiện các nhiệm vụ khác do Tổng giám đốc, trƣởng ban kiểm tra,

kiểm tra, kiểm toán nội bộ hoặc giám đốc giao.

8. Chi nhánh cấp 2

. Có con dấu riêng

. Có nhiệm vụ thực hiện một phần các hoạt động của chi nhánh cấp 1 và

theo uỷ quyền của NHNo&PTNT Việt Nam

- Huy động vốn

- Cho vay

- Cung ứng các dịch vụ thanh toán và ngân quĩ

- Kinh doanh các dịch vụ ngân hàng khác

- Hƣớng dẫn khách hàng xây dựng dự án, thẩm định các dự án tín

dụng vƣợt quyền phán quyết; trình chi nhánh cấp trên quyết định

- Kinh doanh các nghiệp vụ ngoại hối khi đƣợc tổng giám đốc

NHNo&PTNT Việt Nam cho phép

- Thực hiện hạch toán kinh doanh và phân phối thu nhập theo qui

định của NHNO&PTNT Việt Nam.

- Thực hiện kiểm tra, kiểm toán nội bộ việc chấp hành thể lệ, chế độ

nghiệp vụ trong phạm vi địa bàn theo qui định.

- Tổ chức thực hiện việc phân tích kinh tế liên quan đến hoạt động

tiền tệ, tín dụng và đề ra kế hoạch kinh doanh phù hợp với kế hoạch

kinh doanh của cấp trên và kế hoạch phát triển kinh tế xã hội ở điạ

phƣơng.

- Chấp hành đầy đủ các báo cáo, thống kê theo chế độ qui định và

theo yêu cầu đột xuất của giám đốc chi nhánh cấp trên.

Luận văn tốt nghiệp

Đào Thị Lan Hương – Tin44B - 20 -

- Thực hiện công tác thông tin, truyền bá, quảng cáo, tiếp thị phục vụ

trực tiếp cho kinh doanh của chi nhánh cũng nhƣ việc quảng bá

thƣơng hiệu của NHNo&PTNT Việt Nam.

- Thực hiện các nghiệp vụ khác đƣợc giám đốc chi nhánh cấp trên giao.

IV. GIỚI THIỆU PHÕNG KẾ TOÁN NGÂN QUĨ

1. Cơ cấu tổ chức của phòng

1. Trƣởng phòng : Trần Thị Mai Anh

2. Phó phòng : Nguyễn Thị Thục

Các nhân viên : 27 nhân viên

Trong đó : Có tổ tin học 3 nhân viên

2. Nhiệm vụ, chức năng, quyền hạn

1. Trực tiếp hoạch toán kế toán, hoạch toán thống kê và thanh toán theo qui

định của Ngân hàng nhà nƣớc, NHNo&PTNT Việt Nam.

2. Xây dựng chỉ tiêu kế hoạch tài chính, quyết toán kế hoạch thu, chi tài

chính, quĩ tiền lƣơng đối với các chi nhánh trên địa bàn trình Ngân hàng nông

nghiệp cấp trên phê duyệt.

3. Quản lí và sử dụng các quĩ chuyên dùng theo qui định của NHNo&PTNT

trên địa bàn.

4. Tổng hợp, lƣu trữ hồ sơ tài liệu về hạch toán, kế toán, quyết toán và báo

cáo theo qui định.

5. Thực hiện các khoản nộp ngân sách theo luật định.

6. Thực hiện nghiệp vụ thanh toán trong và ngoài nƣớc.

7. Chấp hành qui định về an toàn kho quĩ và định mức tồn kho theo qui

định.

8. Quản lí, sử dụng thiết bị thông tin, điện toán phục vụ nghiệp vụ kinh

doanh theo qui định của NHNo&PTNT Việt Nam.

9. Chấp hành chế độ báo cáo và kiểm tra chuyên đề.

10. Thực hiện các nhiệm vụ khác do giám đốc chi nhánh giao.

Luận văn tốt nghiệp

Đào Thị Lan Hương – Tin44B - 21 -

3. Lý do lựa chọn đề tài

Trong thời gian thực tập tại NHNo&PTNT Nam Hà Nội cụ thể là tại phòng

Kế Toán Ngân Quĩ em đã tìm hiểu về cơ cấu tổ chức, cách thức hoạt động và

đặc biệt em đã đi sâu tìm hiểu về các ứng dụng công nghệ thông tin của Ngân

Hàng. Em nhận thấy NHNO&PTNT Việt Nam đã thực hiện tin học hoá từ rất

sớm, các phần mềm công nghệ đã đƣợc triển khai nhƣ:

1. Phần mềm quản lí nhân sự, tháng 8 năm 1999

2. Ngân hàng bán lẻ

3. Chƣơng trình tính tiền lƣơng chạy trên Excel

4. Qui trình mua bán ngoại tệ đƣợc thực hiện bằng hệ thống

thanh toán SWIFT-Foxpro forDos

5. Phần mềm thông tin báo cáo Foxpro for Dos thƣờng xuyên

đƣợc sử dụng để báo cáo các vấn đề cho NHNO&PTNTTW

6. Phần mềm truyền tin Fastnet viết bằng Visual Basis

7. Dịch vụ Phone Banking bằng VB do NHNo&PTNTVN

cung cấp hoặc giải đáp trực tiếp cho khách hàng

8. Chƣơng trình IPCAS.

Các ứng dụng công nghệ thông tin đƣợc áp dụng từ trên tổng đến các chi

nhánh cụ thể là từ NHNo&PTNT Việt Nam đến các chi nhánh, phòng giao dịch

và tuỳ vào từng qui mô để áp dụng.

Tại phòng Kế toán Ngân Quĩ và phòng Tổ chức Hành chính các hoạt động

kế toán đƣợc thực hiện và quản lý một cách thƣờng xuyên liên tục nhƣng chƣa

có những phần mềm chuyên dụng cho kế toán nhƣ Kế toán về Tài sản cố định

và Quản lý Tài sản cố định vẫn đang đƣợc thực hiện một cách thủ công trên

Excel.

Tài sản cố định là cơ sở vật chất không thể thiếu của mỗi quốc gia trong

nền kinh tế nói chung và cho mỗi doanh nghiệp sản xuất cũng nhƣ kinh doanh

tiền tệ nói riêng. Quản lí Tài sản cố định luôn đƣợc đặt ra cấp bách, luôn có

những câu hỏi thƣờng trực nhƣ: Trong đơn vị có bao nhiêu loại tài sản, tình

trạng của các tài sản đó hiện nay nhƣ thế nào, giá trị còn lại là bao nhiêu, khấu

Luận văn tốt nghiệp

Đào Thị Lan Hương – Tin44B - 22 -

hao trong bao nhiêu năm, đã hết thời gian khấu hao hay chƣa…. Việc theo dõi

phản ánh đầy đủ, chính xác tình hình tăng giảm, hao mòn, khấu hao, sửa chữa

lớn và hiệu quả sử dụng tài sản cố định là nhiệm vụ quan trọng của quản lí

TSCĐ và đặc biệt trong ngành Ngân Hàng quản lí tài sản lại có những nét đặc

trƣng riêng rất cần đƣợc quản lí tốt để không chỉ đem lại hiệu quả sử dụng cao

mà còn có ý nghĩa thiết thực trong việc định hƣớng đầu tƣ và sản xuất kinh

doanh.

Bài toán Quản lí tài sản cố định không phải là bài toán mới nhƣng hoàn

toàn không phải là bài toán dễ. Để tiến hành hoạt động kinh doanh của mình, bất

cứ một doanh nghiệp nào cũng cần 3 yếu tố: Tƣ liệu sản xuất, đối tƣợng lao

động và lao động. Tài sản cố định là tƣ liệu lao động là một trong ba yếu tố cơ

bản của quá trình sản xuất kinh doanh, song không phải tất cả các Tƣ liệu lao

động đều là Tài sản cố định mà chỉ bao gồm những Tƣ liệu lao động chủ yếu có

đủ tính chất về mặt giá trị và thời gian sử dụng qui định trong chế độ quản lý tài

chính hiện hành.

Chính vì những lí do trên nên sau một thời gian tìm hiểu em đã quyết định

chọn đề tài “ Xây dựng và thiết kế hệ thống thông tin Quản lí tài sản cố định

trong NHNo&PTNT Nam Hà Nội”.

Chƣơng trình “Xây dựng hệ thống thông tin Quản lí tài sản cố định

trong NHNo&PTNT Nam Hà Nội” bao gồm các chức năng chính sau đây:

1. Hệ thống

2. Danh mục từ điển

3. Cập nhật dữ liệu

4. Theo dõi thay đổi liên quan dến TS

5. Tính khấu hao

6. Lập và in các báo cáo

7. Trợ giúp.

Luận văn tốt nghiệp

Đào Thị Lan Hương – Tin44B - 23 -

CHƢƠNG II. PHƢƠNG PHÁP LUẬN NGHIÊN CỨU ĐỀ TÀI

I. TỔNG QUAN VỀ HỆ THỐNG THÔNG TIN

1. Khái niệm về hệ thống

- Hệ thống là tập hợp các phần tử tƣơng tác đƣợc tổ chức nhằm thực hiện

một mục tiêu xác định

Trong đó:

- Phần tử bao gồm các phƣơng tiện vật chất và nhân lực, mỗi phần

tử đều có thuộc tính (đặc trƣng)

- Giữa các phần tử luôn có mối quan hệ, các mối quan hệ quyết

định sự tồn tại và phát triển của hệ. Mỗi khi thêm bớt phần tử sẽ

làm biến đổi các mối quan hệ

- Hệ thống có tính kiểm soát (cân bằng và tự điều chỉnh) điều đó

đảm bảo tính thống nhất và để theo đuổi mục tiêu của mình

- Hệ thống luôn có mục tiêu, tổng thể phải hƣớng về một mục tiêu

chung cho tất cả các phần tử.

- Hệ thống có giới hạn xác định những phần tử trong và ngoài hệ

thống, tính giới hạn mang tính chất mở

- Hệ thống luôn nằm trong một môi trƣờng, trong đó có một số

phần tử của hệ thống tƣơng tác với môi trƣờng bên ngoài.

- Quản lí (theo J.W.Forsester) nhƣ một quá trình biến đổi thông tin đƣa

đến hành động, là một quá trình tƣơng đƣơng việc ra quyết định...

Hay (theo F.Kast và J.Rosenweig) quản lí bao gồm việc điều hòa các

nguồn tài nguyên nhân lực và vật chất để đạt tới mục đích. Vậy quản lí có

4 yếu tố cơ bản: Hƣớng tới mục tiêu, Thông qua con ngƣời, Sử dụng các

kĩ thuật, Bên trong một tổ chức.

- Thông tin trong quản lí là thông tin đƣợc nhà quản lí cần hoặc muốn sử

dụng để thực hiện tốt chức năng của họ

Luận văn tốt nghiệp

Đào Thị Lan Hương – Tin44B - 24 -

2. Khái niệm về hệ thống thông tin

Hệ thống thông tin là một tập hợp những con ngƣời, các thiết bị phần

cứng, phần mềm, dữ liệu... thực hiện hoạt động thu thập dữ liệu, lƣu trữ, xử lí và

phân phối thông tin trong một tập hợp các rằng buộc đƣợc gọi là môi trƣờng.

Nó đƣợc thể hiện bởi những con ngƣời, các thủ tục, dữ liệu và thiết bị tin

học hoặc không tin học. Đầu vào (Inputs) của hệ thống thông tin đƣợc lấy từ các

nguồn (Sources) và đƣợc xử lý (Outputs) và đƣợc chuyển đến đích (Destination)

hoặc cập nhật vào các kho lƣu trữ dữ liệu (Storage).

Mô hình hệ thống thông tin

Nhƣ hình trên minh hoạ, mọi hệ thống thông tin có bốn bộ phận: bộ phận

đƣa dữ liệu vào, bộ phận xử lí, kho dữ liệu và bộ phận đƣa dữ liệu ra.

3. Khái niệm hệ thống thông tin quản lý (MIS)

MIS là một cấu trúc hợp nhất các cơ sở dữ liệu và dòng thông tin làm tối ƣu

cho việc thu thập, truyền và trình bày thông tin thông qua tổ chức nhiều cấp có

các nhóm thực hiện nhiều nhiệm vụ để hoàn thành mục tiêu thống nhất.

Đặc trƣng của MIS:

- Hỗ trợ cho chức năng xử lý dữ liệu trong giao dịch và lƣu trữ

- Dùng cơ sở dữ liệu hợp nhất và hỗ trợ cho nhiều lĩnh vực chức

năng.

Nguồn Đích

Xử lý và

lƣu trữ

Thu thập

Kho dữ

liệu

Phân phát

Luận văn tốt nghiệp

Đào Thị Lan Hương – Tin44B - 25 -

- Cung cấp cho các nhà quản lý chiến lƣợc, sách lƣợc và tác

nghiệp khả năng thu thập các thông tin theo thời gian (phần lớn

thông tin có cấu trúc).

- Linh hoạt có thể thích ứng với những thay đổi về nhu cầu thông

tin của tổ chức.

- Có cơ chế bảo mật thông tin theo từng cấp độ có thẩm quyền sử dụng.

II. PHƢƠNG PHÁP XÂY DỰNG HỆ THỐNG THÔNG TIN

Trong việc phát triển một hệ thống thông tin ngƣời ta lại coi phƣơng pháp

phát triển hệ thống thông tin và coi đó là một trong những công đoạn quan trọng

đặc biệt do nhu cầu hoàn thiện và bổ xung chỉ đƣợc thực hiện với một hệ thống

thông tin đƣợc thiết kế đầy đủ.

Hệ thống thông tin là một đối tƣợng phức tạp, vận động trong một môi

trƣờng cũng rất phức tạp. Để làm chủ sự phức tạp đó, phân tích viên cần có một

cách tiến hành nghiêm túc, một phƣơng pháp

Mục đích của dự án phát triển một hệ thống thông tin là có một sản phẩm

đáp ứng nhu cầu của ngƣời sử dụng, mà nó đƣợc hoà hợp trong các hoạt động

của tổ chức, chính xác về mặt kĩ thuật, tuân thủ các giới hạn về tài chính và thời

gian định trƣớc. Không nhất thiết phải theo đuổi một phƣơng pháp để phát triển

một hệ thống thông tin, nhƣng nếu không có một phƣơng pháp cụ thể thì ta có

nguy cơ không đạt đƣợc những mục tiêu đã định trƣớc.

Vậy phương pháp: nhƣ một tập hợp các bƣớc và các công cụ cho phép

tiến hành một quá trình phát triển hệ thống chặt chẽ nhƣng dễ quản lí hơn.

Phƣơng pháp phải dựa vào 3 nguyên tắc cơ sở chung của nhiều phƣơng pháp

hiện đại có cấu trúc để phát triển hệ thống thông tin. Ba nguyên tắc đó là:

- Sử dụng các mô hình

- Chuyển từ cái chung sang cái riêng

- Chuyển từ mô hình vật lý sang mô hình logíc khi phân tích từ

mô hình logíc sang mô hình vật lý khi thiết kế.

Luận văn tốt nghiệp

Đào Thị Lan Hương – Tin44B - 26 -

Sử dụng các mô hình của hệ thống thông tin cùng mô tả một đối tƣợng

nhƣng đƣợc nhìn từ nhiều góc độ khác nhau. Phƣơng pháp phát triển một hệ

thống cần đƣợc phân định rõ ràng ba bƣớc

Nguyên tắc đi từ chung đến riêng là một nguyên tắc của sự đơn giản hóa.

Trên thực tế ngƣời ta khẳng định rằng để hiểu tốt một hệ thống thì trƣớc hết phải

hiểu các mặt chung trƣớc khi xem xét chi tiết. Sự cần thiết áp dụng nguyên tắc

này là điều hiển nhiên. Tuy nhiên những công cụ đầu tiên đƣợc sử dụng để phát

triển ứng dụng tin học cho phép tiến hành mô hình hóa một hệ thống bằng các

khía cạnh chi tiết hơn. Nhiệm vụ lúc đó sé khó khăn hơn nhiều

Nguyên tắc chuyển từ mô hình vật lý sang mô hình logíc khi phân tích từ

mô hình logic sang mô hình vật lý khi thiết kế làm cho nhiệm vụ phát triển hệ

thống cũng đơn giản hơn, việc phân tích bắt đầu từ thu thập dữ liệu về hệ thống

thông tin đang tồn tại và về khung cảnh của nó. Nguồn dữ liệu là những ngƣời

sử dụng, các tài liệu khái quát. Cả ba nguồn này cung cấp chủ yếu sự mô tả mô

hình vật lý ngoài của hệ thống.

Ta thử tƣởng tƣợng nếu không có phƣơng pháp phát triển hệ thống thông

tin hay một phần mềm đƣợc sản xuất ra không theo một phƣơng pháp thiết kế

nào thì sản phẩm của nó sẽ ra sao? Ngƣời phát triển hệ thống sẽ rất dễ rơi vào

tình trạng không xác dịnh, mất phƣơng hƣớng, họ sẽ không hiểu họ đang làm gì

và cái họ làm ra đƣợc sử dụng nhƣ thế nào. Nếu không có phƣơng pháp thì chỉ

cần một thay đổi nhỏ cũng có thể làm đảo lộn cơ chế hoạt động của toàn bộ phần

mềm, vì thế khi muốn bổ xung thêm 1 chức năng công việc đầu tiên là phải xem

xét lại toàn bộ thiết kế.

Tùy theo từng ngƣời, từng đối tƣợng mà có các sự lựa chọn phƣơng pháp

khác nhau. Có thể chia làm 3 phƣơng pháp phát triển hệ thống thông tin sau:

1. Phƣơng pháp 1: Đi từ chi tiết đến tổng hợp

Đây là phƣơng pháp sẽ đi từ những vấn đề nhỏ, vấn đề cụ thể, chi tiết. Sau

đó tập hợp chúng, phân tích đánh giá trên cơ sở đánh giá mức độ tƣơng tự về

chức năng của các vấn đề này trong việc giải quyết bài toán. Ngƣời ta gộp chúng

lại thành từng nhóm có cùng chức năng. Cuối cùng ta có thể thêm những chƣơng

Luận văn tốt nghiệp

Đào Thị Lan Hương – Tin44B - 27 -

trình làm phong phú hơn, đầy đủ hơn, tổng quát hơn cho đến khi đạt đƣợc vấn đề

cần đƣa ra theo yêu cầu của hệ thống

Áp dụng phƣơng pháp này hệ thống sẽ đảm bảo không trùng lặp thông tin,

loại bỏ đƣợc phần lớn các thông tin trùng lặp và không cần thiết mà lại đem lại

một hệ thống hoạt động tốt .

2. Phƣơng pháp 2: Đi từ tổng hợp đến cụ thể

Phƣơng pháp này đi ngƣợc lại với phƣơng pháp trên, nó xuất phát từ yêu

cầu thực tiễn của hệ thống ta từng bƣớc chia nhỏ đi tìm cái cụ thể chi tiết hơn.

Ta sẽ bắt đầu từ những vấn đề tổng quát nhất, yêu cầu bao gồm toàn bộ hệ thống

chia nhỏ thành các module chính đến các module nhỏ hơn cho đến khi giải quyết

đƣợc các module nhỏ đó thì dừng lại

Với phƣơng pháp này hệ thống sẽ họat động ngay cả khi chƣa thật hoàn

thiện, tức là nó có thể hoạt động theo từng phần, từng bộ phận.

Nhƣng phƣơng pháp nào cũng có ƣu và nhƣợc, với phƣơng pháp này thì

dễ gây ra lãng phí trong việc trùng lặp thông tin trong hệ thống hay có những

thao tác không cần thiết

3. Phƣơng pháp 3: Tổng hợp hai phƣơng pháp

Nhƣ ta đã biết cả hai phƣơng pháp trên đều thể hiện ƣu và nhƣợc điểm,

việc kết hợp cả hai phƣơng pháp trên để phát triển một hệ thống thông tin dƣờng

nhƣ sẽ đem lại một hiệu qủa cao hơn.

Phƣơng pháp này là tiến hành song song hai phƣơng pháp cùng một lúc

đảm bảo sự kết hợp chặt chẽ với nhau, các thông tin cần nhất quán. Đây là

phƣơng pháp nhằm giảm thiểu tối đa các nhƣợc điểm của hai phƣơng pháp trên,

chúng bổ xung cho nhau nhằm đem lại hiệu quả tốt hơn. Song tùy từng doanh

nghiệp, tùy từng phong cách phát triển hệ thống thông tin mà ngƣời ta chọn

phƣơng pháp nào cho phù hợp nhất. Chứ đây cũng không phải là phƣơng pháp

tối ƣu nhất.

Dù thực hiện bất cứ phƣơng pháp nào xong muốn phát triển một hệ thống

thông tin tốt nhất định không đƣợc bỏ qua 3 nguyên tắc đã nêu ở trên, mà còn

phải tuân thủ chặt chẽ nó mới đem lại hiệu quả cao.

Luận văn tốt nghiệp

Đào Thị Lan Hương – Tin44B - 28 -

III. CÁC CÔNG ĐOẠN PHÁT TRIỂN HỆ THỐNG

Làm bất cứ một công việc gì mà muốn đem lại hiệu quả cao thì chúng ta cần

phải có phƣơng pháp cụ thể và các công đoạn làm việc. Thông qua các công

đoạn đó ta có thể quản lí đƣợc quá trình làm việc, biết mình đang làm ở đâu, kết

quả ra sao, nên tiếp tục hay dừng lại, hay đổi hƣớng phát triển nhƣ thế nào.

Trong một hệ thống thông tin dù lớn hay nhỏ muốn xây dựng đƣợc thì không

thể tùy tiện làm việc mà phải làm việc theo những công đoạn cụ thể nhất định

gọi là các công đoạn phân tích thiết kế. Đây là một công việc chủ đạo xuyên suốt

quá trình phát triển hệ thống thông tin.

Phƣơng pháp phát triển một hệ thống thông tin gồm 7 giai đoạn sau:

- Đánh giá yêu cầu

- Phân tích chi tiết

- Thiết kế logic

- Đề xuất phƣơng án và giải pháp

- Thiết kế vật lý ngoài

- Triển khai kĩ thuật hệ thống

- Bảo trì và khai thác hệ thống

Giai đoạn bao gồm một dãy các công đoạn đƣợc liệt kê kèm theo dƣới

đây. Cuối mỗi giai đoạn cần kèm theo việc ra quyết định có tiếp tục hay chấm

dứt việc phát triển hệ thống. Quyết định này đƣợc trợ giúp dựa vào nội dung báo

cáo mà phân tích viên hoặc nhóm phân tích viên trình bày cho ngƣời sử dụng.

Phát triển hệ thống là một quá trình lặp dựa theo kết quả của một giai đoạn có

thể và đôi khi phải cần thiết phải quay lại giai đoạn trƣớc để khắc phục những

sai sót. Một số nhiệm vụ đƣợc thực hiện trong suốt quá trình, đó là việc lập kế

hoạch cho giai đoạn tới, kiểm soát các nhiệm vụ đã hoàn thành, đánh giá dự án,

và lập tài liệu về hệ thống và về dự án:

Mô tả các giai đoạn của việc phát triển hệ thống thông tin

1. Giai đoạn đánh giá yêu cầu

Đánh giá yêu cầu có mục đích cung cấp cho lãnh đạo của tổ chức hay hội

đồng giám đốc những dữ liệu đích thực để ra quyết định về thời cơ, tính khả thi

Luận văn tốt nghiệp

Đào Thị Lan Hương – Tin44B - 29 -

và hiệu quả của một dự án phát triển hệ thống. Giai đoạn này thực hiện tƣơng

đối nhanh và đòi hỏi chi phí lớn. Song đánh giá đúng yêu cầu là quan trọng cho

việc thành công của một dự án. Một sai lầm phạm phải trong giai đoạn này có

thể làm lùi bƣớc trên toàn bộ dự án, kéo theo những chi phí lớn lãng phí cho tổ

chức.

Đánh giá một yêu cầu gồm việc nêu vấn đề, ƣớc đoán độ lớn của dự án và

những thay đổi có thể, đánh giá tác động của những thay đổi đó, đánh giá tính

khả thi của dự án và đƣa ra những gợi ý cho những ngƣời có trách nhiệm ra

quyết định. Giai đoạn này phải đƣợc tiến hành trong thời gian tƣơng đối ngắn để

không kéo theo nhiều chi phí về thời gian. Một số chuyên gia ƣớc tính rằng, thời

gian dành cho đánh giá dự án chiếm 4-5% tổng số thời gian dành cho dự án. Đó

là một nhiệm vụ phức tạp, vì nó đòi hỏi ngƣời phân tích phải thực hiện nhanh

với sự nhạy bén cao, từ đó xác định những nguyên nhân có thể nhất và đề xuất

các giải pháp, xác định độ lớn về chi phí và thời hạn để đi đến giải pháp mới,

đánh giá đƣợc tầm quan trọng của những biến đổi, dự báo đƣợc những ảnh

hƣởng của chúng.

Nhƣ vậy trong một thời gian ngắn, phân tích viên phải thực hiện lƣớt qua

toàn bộ các công đoạn của việc phát triển hệ thống thông tin. Nên cần phải giao

công việc này cho những ngƣời giàu kinh nghiệm.

Đánh giá yêu cầu gồm 4 công đoạn chính:

- Lập kế hoạch

- Làm rõ yêu cầu

- Đánh giá khả thi

- Chuẩn bị yêu cầu và đánh giá yêu cầu

1.1. Lập kế hoạch

Mỗi giai đoạn của quá trình phát triển hệ thống cần phải đƣợc lập kế

hoạch cẩn thận, mức độ hình thức hóa của kế hoạch này sẽ thay đổi theo quy mô

của dự án và theo giai đoạn phân tích.

Lập kế hoạch của giai đoạn thẩm định dự án là làm quen với hệ thống

đang xét, xác định thông tin phải thu thập cũng nhƣ phƣơng pháp thu thập cần

Luận văn tốt nghiệp

Đào Thị Lan Hương – Tin44B - 30 -

dùng, số lƣợng và sự đa dạng của nguồn thông tin này phụ thuộc vào kích thƣớc

và độ phức tạp của hệ thống cần nghiên cứu.

1.2. Làm rõ yêu cầu

Làm rõ yêu cầu là làm cho các phân tích viên yêu cầu hiểu đúng yêu cầu

của ngƣời yêu cầu, xác định chính xác đối tƣợng yêu cầu, thu thập các yêu cầu

cơ bản của hệ thống và xác định khung cảnh nghiên cứu. Giai đoạn đánh giá yêu

cầu và cụ thể là công đoạn làm rõ yêu cầu cho phép các phân tích viên xác định

chính xác xem ngƣời sử dụng muốn gì?

Tiếp theo phân tích viên phải đánh giá xem yêu cầu có đúng nhƣ đề nghị

để có thể giảm xuống hay mở rộng tăng thêm.

Làm sáng tỏ yêu cầu chủ yếu đƣợc làm sáng tỏ qua những cuộc gặp gỡ

với những ngƣời yêu cầu sau đó là với những quản lý chính mà bộ phận của họ

bị tác động hay bị ảnh hƣởng bởi hệ thống đang nghiên cứu.

Khung cảnh của hệ thống đƣợc xem nhƣ các nguồn hay các đích của

thông tin cũng nhƣ các bộ phận, các chức năng và các cá nhân tham gia vào xử

lý dữ liệu. Xác định khung cảnh của hệ thống không phải dễ dàng, nếu phân tích

viên xác định nó quá dễ dàng sẽ dẫn đến một số thành phần bị bỏ qua, hệ thống –

kết quả của dự án sẽ không đáp ứng tốt nhu cầu của tổ chức, và nó có thể tác

động đến những bộ phận hoặc hệ thống mà ngƣời ta không tính đến trong quá

trình phát triển hệ thống. Nhƣng nếu xác định quá rộng khung cảnh cũng có

những hậu quả tiêu cực, mặc dù nó đảm bảo cho nhà phân tích tính hết các tác

động quan trọng của môi trƣờng nhƣng sẽ làm tăng thời gian và chi phí của hệ

thống tƣơng lai. Chính vì vậy phân tích viên phải tận dụng những cuộc gặp gỡ

cũng nhƣ tham vấn từ những tài liệu khác nhau có trong tổ chức để thu thập

những thông tin về hệ thống và môi trƣờng xác thực của nó. Những thông tin có

liên quan đến các mặt kỹ thuật, tổ chức và tài chính rất cần cho việc tiến hành

đánh giá khả năng thực thi của dự án.

Những cuộc trao đổi cho phép thu thập cái nhìn của các nhân tố khác nhau

về vấn đề nguồn gốc của yêu cầu, do vậy phân tích viên phải rút ra những yếu tố

khách quan nhất.

Luận văn tốt nghiệp

Đào Thị Lan Hương – Tin44B - 31 -

Các công cụ đƣợc nhà phân tích dùng cho quá trình phát triển dự án đặc

biệt là trong giai đoạn đánh giá yêu cầu là phỏng vấn, quan sát, nghiên cứu tài

liệu, sử dụng phiếu điều tra.

Cuối cùng phân tích viên phải tổng hợp thông tin dƣới ánh sáng của

những vấn đề đã đƣợc xác định, và những nguyên nhân có thể nhất, chuẩn bị

một bức tranh khái quát về giải pháp để tiến hành đánh giá khả năng thực thi của

dự án.

1.3. Đánh giá khả thi

Đánh giá khả thi của một dự án là tìm xem có yếu tố nào ngăn cản các nhà

phân tích thực hiện, cài đặt một cách thành công giải pháp đã đề xuất hay không.

Trong quá trình phát triển hệ thống luôn luôn phải tiến hành đánh giá lại.

Những vấn đề chính về khả năng thực thi là: khả thi về tổ chức, khả thi về

tài chính, khả thi về thời gian, khả thi về kỹ thuật.

1.4. Chuẩn bị yêu cầu và đánh giá yêu cầu

Báo cáo giúp các nhà quyết định cho phép dự án tiếp tục hay dừng lại, báo

cáo phải cung cấp một bức tranh sáng sủa và đầy đủ về tình hình và kiến nghị

những hành động tiếp theo. Báo cáo thƣờng đƣợc trình bày để các nhà ra quyết

định có thể yêu cầu làm rõ thêm các vấn đề, sau đó là tiếp tục hay loại bỏ dự án.

2. Giai đoạn phân tích chi tiết

Phân tích chi tiết đƣợc tiến hành sau khi có sự đánh giá thuận lợi về yêu

cầu. Những mục đích chính của phân tích chi tiết là hiểu rõ các vấn đề của hệ

thống đang nghiên cứu, xác định nguyên nhân đích thực của vấn đề đó, xác định

những đòi hỏi, những ràng buộc, áp đặt đối với hệ thống và xác định mục tiêu

mà hệ thống thông tin mới cần đạt đƣợc. Trên cơ sở nội dung báo cáo phân tích

chi tiết sẽ quyết định tiến hành hay thôi phát triển hệ thống mới. Để đảm bảo giai

đoạn phân tích chi tiết cần thực hiện qua các công đoạn sau:

- Lập kế hoạch phân tích chi tiết

- Nghiên cứu môi trƣờng của hệ thống đang tồn tại

- Nghiên cứu hệ thống thực tại

- Đƣa ra chuẩn hóa và xác định các yếu tố giải pháp

Luận văn tốt nghiệp

Đào Thị Lan Hương – Tin44B - 32 -

- Đánh giá lại khả thi

- Thay đổi đề xuất của dự án

- Chuẩn bị và trình bày báo cáo chi tiết của dự án

Cụ thể công việc từng công đoạn nhƣ sau:

2.1. Lập kế hoạch phân tích chi tiết

Ngƣời chịu trách nhiệm của giai đoạn này phải lập kế hoạch về các nhiệm

vụ phải thực hiện. Kế hoạch đƣa ra cần chi tiết cụ thể tránh tình trạng chung

chung kế hoạch chỉ để làm kế hoạch, lập kế hoạch chi tiết cụ thể để thực hiện

các giai đoạn sau dễ dàng hơn.

2.2. Nghiên cứu môi trƣờng của hệ thống đang tồn tại

Khi đƣa ra chuẩn đoán về hệ thống hiện thời, phân tích viên phải cố gắng

có đƣợc sự hiểu biết sâu sắc về môi trƣờng hệ thống nghiên cứu để đánh giá mức

độ phù hợp giữa các đặc trƣng hệ thống với các ràng buộc của môi trƣờng.

2.3. Nghiên cứu hệ thống thực tại

Cho biết lý do tồn tại của hệ thống, các mối liên hệ của nó với các hệ

thống khác trong tổ chức, những ngƣời sử dụng, các bộ phận cấu thành, các

phƣơng thức xử lý, thông tin mà nó sản sinh ra, những dữ liệu mà nó thu nhận,

khối lƣợng dữ liệu mà nó xử lý, giá cả gắn liền với thu thập, xử lý và phân phát

thông tin, hiệu quả xử lý dữ liệu...

2.4. Đƣa ra chuẩn hóa và xác định các yếu tố giải pháp

Nhiệm vụ của công đoạn này là:

Đƣa ra chuẩn đoán, xác định các mục tiêu mà hệ thống đƣợc sửa chữa

hoặc hệ thống cần đạt đƣợc, và xác định các yếu tố của giải pháp.

2.5. Đánh giá lại khả thi

Đƣợc thực hiện bằng việc so sánh các thông tin mà thu thập đƣợc từ

những công đoạn trƣớc với những ràng buộc về tổ chức kỹ thuật và tài chính,

thời hạn đã đƣợc xác định trƣớc đây.

2.6. Thay đổi đề xuất của dự án

Khi đánh giá lại khả thi ngƣời phân tích đã phác họa một đề xuất của dự

án và đƣợc ngƣời sử dụng chấp nhận. Cùng với những thông tin vừa mới thu

Luận văn tốt nghiệp

Đào Thị Lan Hương – Tin44B - 33 -

thập đƣợc và việc đánh giá lại khả thi vừa rồi, chúng ta cần xem xét và sửa đổi

lại lần cuối cùng đề xuất của dự án, phải cố gắng cung cấp cho những ngƣời ra

quyết định một bức tranh toàn cảnh và rõ nét về dự án, các nhiệm vụ cần thực

hiện, chi phí cùng các ràng buộc về thời gian thực hiện hệ thống mới.

2.7. Chuẩn bị và trình bày báo cáo chi tiết của dự án

Báo cáo chi tiết của dự án là một tài liệu vô cùng quan trọng bởi nó sẽ

phục vụ cho việc ra quyết định tiếp tục hay hủy bỏ dự án.

Báo cáo không nên đi quá chi tiết, chỉ nên đƣa ra những vấn đề căn bản

mà ngƣời phân tích đã tìm thấy đúc kết đƣợc, báo cáo tốt nên đƣa ra các phụ lục

có hình minh họa chi tiết. Những tài liệu về hệ thống nhƣ DCI, DFD, từ điển dữ

liệu không phải là một bộ phận của báo cáo. Đừng để cho ngƣời ra quyết định

phải lặn ngụp vào một đống tài liệu sau đó mới có thể hiểu đƣợc những kết luận

và gợi ý của nhà nghiên cứu.

Tóm lại: Bản thảo là đối tƣợng của một buổi trình bày, buổi trình bày này

nêu ra các điểm chính đƣa ra bởi các nhà phân tích. Những kết luận của các nhà

phân tích sẽ giúp ích cho các nhà ra quyết định.

3. Giai đoạn thiết kế logic

Sau khi bản báo cáo phân tích chi tiết đƣợc thông qua và có quyết định

tiếp tục phát triển dự án thì đội ngũ phân tích chuyển sang giai đoạn thiết kế

logic cho hệ thống thông tin mới.

Mục đích của giai đoạn này là xác định một cách chi tiết và chính xác

những gì mà hệ thống mới phải làm đề đạt đƣợc mục tiêu đã đƣợc thiết lập từ

giai đoạn phân tich chi tiết.

Sản phẩm đƣa ra của giai đoạn thiết kế logic là các sơ đồ dữ liệu (DFD),

các sơ đồ cấu trúc dữ liệu (DSD), các sơ đồ phân tích tra cứu và các phích logic

của từ điển hệ thống.

Các công đoạn chính của giai đoạn:

- Thiết kế cơ sở dữ liệu

- Thiết kế xử lý

- Thiết kế các luồng dữ liệu vào

Luận văn tốt nghiệp

Đào Thị Lan Hương – Tin44B - 34 -

- Chỉnh sửa tài liệu cho mức logic

- Hợp thức hóa mô hình logic

Thiết kế cơ sở dữ liệu là thiết kế hệ thống lƣu giữ thông tin của ngƣời sử

dụng sao cho thông tin vào một cách dễ dàng đơn giản nhất mà thông tin ra đầy

đủ và phong phú nhất.

Đây là công việc tƣơng đối phức tạp cán bộ thiết kế không chỉ cần phải

biết về các phƣơng pháp mà còn dựa vào kinh nghiệm thiết kế. Do đó thiết kế

ban đầu có thể nhiều sai sót song trong quá trình nghiên cứu kĩ lƣỡng hơn hệ

thống cơ sở dữ liệu sẽ đƣợc chau chuốt hơn

Có hai phƣơng pháp thiết kế cơ sở dữ liệu chủ yếu đó là:

- Thiết kế cơ sở dữ liệu logic từ các thông tin ra

Đây là phƣơng pháp cổ điển và cơ bản của thiết kế CSDL. Các bƣớc thực

hiện nhƣ sau:

. Xác định các đầu ra

. Xác định các tệp cần thiết cung cấp đủ dữ liệu cho việc tạo ra từng

đầu ra nhƣ: Liệt kê các thông tin đầu ra; Thực hiện việc chuẩn hóa mức 1(1.NF);

Thực hiện việc chuẩn hóa mức 2 (2.NF); Chuẩn hóa mức 3 (3.NF).

- Thiết kế cơ sở dữ liệu bằng phƣơng pháp mô hình hóa: Đi từ các khái

niệm nhƣ thực thể, liên kết đến các mức độ liên kết nhƣ liên kết một- một, liên

kết một- nhiều, khả năng tùy chọn của liên kết, chiều của liên kết đến các thuộc

tính để mô tả các đặc trƣng của một thực thể hoặc một quan hệ.

4. Giai đoạn đề xuất các phƣơng án giải pháp

Sau khi hoàn thành giai đoạn 3, giai đoạn thiết kế logic, về cơ bản nhóm

phân tích viên đã xác định về mặt logic những đầu vào, những xử lý những tệp

CSDL và những đầu ra cho phép giải quyết tốt hơn những vấn đề của hệ thống

hiện tại.

Giai đoạn này diễn ra khi đã xác định về mặt logic những đầu vào những

xử lý, những tệp cơ sở dữ liệu và những đầu ra cho phép giải quyết tốt hơn

những vấn đề của hệ thống thông tin hiện có và đạt đƣợc những mục tiêu đề ra

của ngƣời sử dụng. Tuy nhiên những khía cạnh nhƣ: Ai chịu tránh nhiệm nhập

Luận văn tốt nghiệp

Đào Thị Lan Hương – Tin44B - 35 -

dữ liệu? Cách thức xử lý nhƣ thế nào? Phƣơng tiện xử lý nào sẽ đƣợc dùng?

...Vẫn chƣa đƣợc làm rõ. Chính vì vậy mục đích của giai đoạn này là: Thiết lập

các phác họa cho mô hình vật lý, đánh giá chi phí lợi ích cho các phác họa, xác

định khả năng đạt mục tiêu cũng nhƣ sự tác động của chúng vào lĩnh vực tổ chức

nhân sự đang làm việc tại hệ thống và đƣa ra các kiến nghị cho lãnh đạo những

phƣơng án khả thi nhất.

Các công đoạn chính của giai đoạn này:

- Xác định các ràng buộc tin học và ràng buộc về tổ chức

- Xây dựng các phƣơng án giải pháp

- Đánh giá các phƣơng án của giải pháp

- Chuẩn bị và trình bày báo cáo

Cụ thể công việc của các công đoạn nhƣ sau:

4.1 Xác định các ràng buộc tin học và ràng buộc về tổ chức

Một hệ thống thông tin không thể tồn tại tách rời môi trƣờng mà nó sẽ

hoạt động. Hệ thống thông tin không thể cài đặt thành công nếu không tính đến

các ràng buộc của môi trƣờng, cùng một hệ thống đó nhƣng sẽ thành công tuyệt

vời với công ty này nhƣng có thể lại kém hiệu quả với một công ty khác. Nhƣ

chúng ta đã thấy trong suốt quá trình phát triển hệ thống thông tin, phân tích viên

phải chý ý đến yêu cầu riêng của tổ chức mà hệ thống thông tin sẽ đƣợc cài đặt.

Nếu kinh nghiệm thu đƣợc của các phân tích viên trong quá khứ của phân tích

viên là vô cùng quí báu thì điều đó vẫn không đủ để phân tích viên phát triển

một hệ thống thông tin mới, nếu không dựa vào môi trƣờng, đặc trƣng riêng của

hệ thống thông tin đang xét thì chẳng khác nào làm một bài toán mà không biết

rõ đề, một bài văn làm lạc đề.

Trong thực tế có những điều đúng cho mô hình logic nhƣng không đúng

cho mô hình, nhƣng một môi trƣờng cụ thể thì cần một cách thức cụ thể hóa

khác nhau. Đó là những ràng buộc quan trọng nhất cho việc thiết kế các hệ thống

mới là:

- Các ràng buộc liên quan đến tổ chức

- Các ràng buộc về tin học

Luận văn tốt nghiệp

Đào Thị Lan Hương – Tin44B - 36 -

4.2 Xây dựng các phƣơng án giải pháp

Xây dựng một phƣơng án của giải pháp đƣợc bắt đầu từ hai khâu chính

sau đây:

- Xây dựng biên giới cho phần mềm tin học

Biên giới tin học hóa phân chia phần thủ công và phần tin học hóa của hệ

thống thông tin, sơ đồ luồng dữ liệu (DFD) mức 0 hoặc mức 1 là công cụ tốt

nhất cho việc phân tích biên giới. Việc xác định biên giới phục thuộc vào khả

năng đạt đƣợc các mục tiêu đề ra, phụ thuộc vào chi phí cho hệ thống thông tin

tin học hóa và lợi ích thu đƣợc từ hệ thống thông tin đó.

- Xác định cách thức xử lý

Sau khi xác định đƣợc các phƣơng án về biên giới tin học hóa thì sẽ tin

học hóa thì ta cần phải xác định cách thức xử lý cụ thể là:

Một là: Lựa chọn cách thức xử lý theo lô, thời gian thực hay hỗn hợp, hội

thoại ngƣời máy.

Hai là: Kết hợp phƣơng án biên giới và phƣơng thức xử lý để đạt đƣợc

phƣơng án sơ bộ bƣớc 2.

Ba là: Tính toán chi phí cho các phƣơng án giữ lại một số phƣơng án khả

thi nhất.

4.3 Đánh giá các phƣơng án giải pháp

- Phân tích chi phí và lợi ích

Ngƣời ta có thể phân loại chi phí/ lợi ích theo những cách sau: Trực tiếp/

gián tiếp; Hữu hình/ vô hình; Biến động/ cố định.

- Phân tích đa tiêu chuẩn

Phân tích đa tiêu chuẩn là phƣơng pháp dựa vào nhiều tiêu chuẩn. Chẳng

có gì khó hiểu khi phân tích đa tiêu chuẩn lại là một phƣơng án đƣợc sử dụng

nhiều nhất, do nó tập hợp nhiều tiêu chuẩn, nhiều tiêu thức sẽ đem lại cái nhìn

tổng quát và đi đến quyết định đúng đắn.

4.4 Chuẩn bị và trình bày báo cáo

Đánh giá phƣơng án của giải pháp là công việc giai đoạn quan trọng nhất

của giai đoạn này, thực chất của họat động này là phân tích chi phí lợi ích phân

Luận văn tốt nghiệp

Đào Thị Lan Hương – Tin44B - 37 -

tích đa tiêu chuẩn. Ngoài ra phân tích viên còn có thể trình bày thêm các phƣơng

án phân tích khác nhƣ phƣơng pháp chuyên gia, phƣơng pháp so sánh. Đối với

hệ thống thông tin của các doanh nghiệp cần đặc biệt nhấn mạnh hiệu quả kinh

tế. Sự thuyết phục về mặt tài chính và tính khả thi tài chính của dự án sẽ quyết

định xem dự án có đƣợc đi tiếp hay không, hoặc là sẽ đƣợc thay đổi theo phƣơng

pháp khác.

5. Giai đoạn thiết kế vật lý ngoài

Thiết kế vật lý ngoài là mô tả chi tiết phƣơng án của giải pháp đã đƣợc lựa

chọn ở giai đoạn trƣớc đây. Đây là một giai đoạn hết sức quan trọng vì nó mô tả

chính xác ở đây có ảnh hƣởng và tác động trực tiếp tới công việc thƣờng ngày

của những ngƣời sử dụng, mỗi lỗi của thiết kế vật lý nhƣ báo cáo khó đọc, một

hộp thoại không dứt khoát, form hiển thị rối rắm ... sẽ là một nguyên nhân gây

nên một trong những thất bại của hệ thống. Sản phẩm của giai đoạn này là một

tài liệu miêu tả tất cả các đặc trƣng của hệ thống mới sẽ cần cho việc thực hiện

kĩ thuật, tài liệu cho ngƣời sử dụng và nó mô tả cả phần thủ công và cả những

giao diện đã đƣợc tin học hóa.

Các công đoạn chính của giai đoạn này:

- Lập kế hoạch thiết kế vật lý ngoài

- Thiết kế chi tiết vào/ra

- Thiết kế các cách thức giao tác với phần tin học hóa

- Thiết kế các thủ tục thủ công

- Chuẩn bị và trình bày báo cáo

Cụ thể công việc của các giai đoạn này là:

5.1. Lập kế hoạch thiết kế vật lý ngoài

Lập kế hoạch cho giai đoạn này cần phải chọn phƣơng tiện, khuôn dạng

của các dòng vào/ ra, xác định các cách thức hội thoại với phần tin học hóa của

hệ thống thông tin và cách thức thực hiện các thủ tục thủ công. Phân bố thời gian

và lập danh mục các sản phẩm.

5.2. Thiết kế chi tiết vào ra

Luận văn tốt nghiệp

Đào Thị Lan Hương – Tin44B - 38 -

Thiết kế khuôn dạng trình bày của các đầu ra và thể thức nhập tin cho

ngƣời sử dụng. Khuôn dạng vào/ ra không những đẹp, hợp lý mà còn giúp cho

ngƣời sử dụng thực hiện tốt hơn, dễ dàng hơn trong công việc của họ.

5.3. Thiết kế các cách thức giao tác với phần tin học hóa

Một hệ thống thông tin thƣờng thực hiện nhiều công việc khác nhau nhƣ:

Cập nhật, in ấn báo cáo, tra cứu cơ sở dữ liệu, sao chép đảm bảo an toàn dữ

liệu...

Có 4 cách thức chính để thực hiện thao tác với hệ thống tin học hóa. Thiết

kế viên cần phải biết và kết hợp tốt 4 cách thức đó để tạo ra những thao tác

chuẩn cho hệ thống thông tin tin học hóa.

- Giao tác bằng tập hợp lệnh

- Giao tác bằng các phím trên bàn phím

- Giao tác qua thực đơn

- Giao tác dựa vào các biểu tƣợng.

5.4. Thiết kế các thủ tục thủ công

5.5. Chuẩn bị và trình bày báo cáo

6. Giai đoạn Triển khai kỹ thuật hệ thống

Nhiệm vụ của giai đoạn này đƣa ra các quyết định có liên quan tới việc

lựa chọn công cụ phát triển hệ thống tổ chức vật lý cơ sở dữ liệu, cách thức truy

nhập tới bản ghi của các tệp và những chƣơng trình khác cấu thành nên hệ thống

thông tin. Việc viết các chƣơng trình máy tính, thử nghiệm chƣơng trình, các

module và toàn bộ hệ thống cũng đƣợc thực hiện trong giai đoạn này. Mục tiêu

chính của giai đoạn này là xây dựng thành công hệ thống từ các tài liệu của các

giai đoạn trƣớc, nhƣng đồng thời trong quá trình xây dựng hệ thống cũng là lúc

phải bổ xung hoàn thiện các tài liệu đó. Kết quả của giai đoạn này là phần mềm

tin học, hoàn thành tài liệu hệ thống và tài liệu hƣớng dẫn ngƣời sử dụng, cho

các thao tác viên cũng là tránh nhiệm của những nhà thiết kế hệ thống.

Những công đoạn chính của giai đoạn này:

- Lập kế hoạch thực hiện kĩ thuật

- Thiết kế vật lý trong

Luận văn tốt nghiệp

Đào Thị Lan Hương – Tin44B - 39 -

- Lập các chƣơng trình cho máy tính

- Thử nghiệm phần mềm

- Hoàn thiện tài liệu cho hệ thống

Cụ thể công việc của từng giai đoạn nhƣ sau:

6.1. Lập kế hoạch thực hiện kĩ thuật

Nhiệm vụ quan trọng nhất của lập kế hoạch triển khai là lựa chọn các

công cụ, sự lựa chọn này sẽ quyết định tới những hoạt động thiết kế vật lý trong

nhƣ thiết kế vật lý cơ sở dữ liệu, thiết kế các chƣơng trình cũng nhƣ hoạt động

lập trình sau này.

6.2. Thiết kế vật lý trong

Mục đích thiết kế vật lý trong là đảm bảo độ chính xác của thông tin và

làm hệ thống mềm dẻo, ít chi phí. Hai bộ phận của hệ thống là cơ sở dữ liệu và

các xử lý sẽ đƣợc xem xét và đánh giá kĩ lƣỡng ở đây. Nhằm tìm cách tiếp cận

tới dữ liệu nhanh hơn và hiệu quả hơn.

6.3. Lập các chƣơng trình cho máy tính

Phần mềm máy tính cho hệ thống thông tin do các lập trình viên thực hiện

với yêu cầu đảm bảo rằng các chƣơng trình phù hợp hoàn toàn với các đặc tả

thiết kế.

Nhƣ vậy: Trong giai đoạn này, công đoạn lập trình là quan trọng nhất, đây

là quá trình chuyển đổi các thiết kế vật lý của nhà phân tích thành phần mềm

máy tính do các lập trình viên đảm nhận.

Lập kế hoạch thử nghiệm bao gồm việc xác định xem cái gì cần đƣợc thử

nghiệm và việc thu thập dữ liệu phục vụ cho mục đích thử nghiệm.

6.4. Thử nghiệm phần mềm

Thử nghiệm chƣơng trình là quá trình tìm lỗi, là một đánh giá cuối cùng

về các đặc tả, thiết kế và mã hóa. Mục đích của việc thử nghiệm chƣơng trình là

nhằm đảm bảo rằng tất cả các thành phần của chƣơng trình ứng dụng đều đƣợc

thiết kế và triển khai đúng với yêu cầu đề ra.

Trong chƣơng trình ứng dụng thƣờng có 2 kiểu lỗi đặc trƣng đó là:

- Chƣơng trình không làm những điều cần phải làm

Luận văn tốt nghiệp

Đào Thị Lan Hương – Tin44B - 40 -

Lỗi này đƣợc gọi là lỗi bỏ xót và hay gặp đối với các ứng dụng mới đƣợc

phát triển

- Chƣơng trình làm những điều không cần phải làm

Lỗi này thƣờng gặp trong quá trình bảo trì

Một thử nghiệm tốt là một thử nghiệm phải xác định đƣợc cả 2 loại lỗi

trên. Giai đoạn thử nghiệm chƣơng trình có rất nhiều đối tƣợng tham gia vào các

chiến lƣợc thử nghiệm khác nhau với những mức khác nhau, nhằm mục tiêu cuối

cùng là tìm lỗi còn tiềm ẩn trong chƣơng trình.

- Giai đoạn phân tích hệ thống: Thử nghiệm hệ thống (Master

Test) đƣợc xây dựng.

- Giai đoạn thiết kế hệ thống: Thử nghiệm module (Unit Test), thử

nghiệm tích hợp ( Integration Test) và thử nghiệm toàn hệ thống

(System).

- Trong quá trình triển khai hệ thống, các kế hoạch thử nghiệm

khác nhau này sẽ đƣợc thực hiện và quá trình thử nghiệm thực

sự đƣợc bắt đầu.

6.5. Hoàn thiện tài liệu cho hệ thống

Đây là một bƣớc hết sức quan trọng và cần thiết trƣớc khi các phân tích

viên kết thúc một dự án tin học hóa để bắt đầu chuyển sang một dự án khác,

nhằm tập hợp các thông tin quan trọng mà họ có đƣợc về hệ thống trong quá

trình phát triển và triển khai hệ thống.

Tài liệu hệ thống cần cho các quản trị viên hệ thống thông tin thì đƣợc gọi

là “ Tài liệu hệ thống”: Đó là một trong những bộ phận quan trọng nhất của một

hệ thống thông tin, nó cho biết lịch sử của một hệ thống thông tin, thiết kế và

mục tiêu của hệ thống.

Tài liệu cần cho những ngƣời sử dụng phục vụ công việc hàng ngày gọi là

“Tài liệu cho ngƣời sử dụng”: Đó là một tài liệu giúp cho ngƣời sử dụng hiểu rõ

về hệ thống và cách sử dụng hệ thống. Ngƣời sử dụng cần đƣợc làm quen với

các thủ tục nhập dữ liệu và hợp lệ hóa dữ liệu, biểu diễn các báo cáo đầu ra, các

Luận văn tốt nghiệp

Đào Thị Lan Hương – Tin44B - 41 -

biện pháp xử lý lỗi và các thủ tục cần tuân thủ khi tiến hành thử nghiệm và

chuyển đổi hệ thống.

Cuối cùng là tài liệu về hoạt động của hệ thống với các sơ đồ dòng hệ

thống, trong đó xác định các chƣơng trình và trình tự thực hiện chúng.

7. Giai đoạn cài đặt bảo trì và khai thác

Cài đặt là quá trình chuyển đổi từ hệ thống cũ sang hệ thống mới. Mục

tiêu của giai đoạn này là tích hợp hệ thống đƣợc phát triển và các hoạt động của

tổ chức một cách ít va vấp nhất đồng thời đáp ứng đƣợc những thay đổi có thể

xẩy ra trong suốt quá trình sử dụng. Công việc của giai đoạn này chuyển đổi về

mặt kỹ thuật, về mặt con ngƣời.

Các phƣơng pháp cài đặt:

Cài đặt trực tiếp: Là phƣơng pháp dừng hoạt động của hệ thống cũ và đƣa

ngay hệ thống mới vào sử dụng.

Cài đặt song song: Là cả hai hệ thống cùng song song hoạt động, cho đến

khi quyết định dừng hệ thống cũ lại, tức là khi ngƣời sử dụng và bộ phận quản lý

nhận thấy hệ thống mới đã đáp ứng đƣợc yêu cầu nhiệm vụ.

Cài đặt thí nghiệm cục bộ: Đây là phƣơng pháp dung hòa giữa cài đặt trực

tiếp và cài đặt song song. Cài đặt cục bộ chỉ thực hiện chuyển đổi từ hệ thống cũ

sang hệ thống mới cục bộ tại một vài bộ phận. Phƣơng pháp chuyển đổi tại bộ

phận thí điểm lại có thể là một trong các phƣơng pháp cài đặt quen biết: trực

tiếp, song song hay theo giai đoạn.

Chuyển đổi theo giai đoạn: Theo phƣơng pháp này chuyển đổi từ hệ

thống thông tin cũ sang hệ thống thông tin mới một cách dần dần, bắt đầu

bằng một hay một vài module và sau đó mở rộng dần việc chuyển đổi sang

toàn bộ hệ thống mới, những thành phần khác nhau của hệ thống mới và hệ

thống cũ đƣợc sử dụng phối hợp với nhau cho tới tận khi toàn bộ hệ thống

mới đƣợc cài đặt xong

Các công đoạn cần thực hiện trong giai đoạn này là:

- Lập kế hoạch chuyển đổi

- Chuyển đổi hệ thống

Luận văn tốt nghiệp

Đào Thị Lan Hương – Tin44B - 42 -

- Khai thác và bảo trì

- Đánh giá

Cụ thể các công việc cần thực hiện trong các công đoạn là:

7.1 Lập kế hoạch chuyển đổi

Chuyển đổi một hệ thống thông tin bao gồm việc chuyển đổi phần mềm,

dữ liệu, phần cứng, tài liệu, các giải pháp làm việc, các mô tả công việc, các

phƣơng tiện làm việc, các tài liệu đào tạo, các biểu mẫu nghiệp vụ...

Trong thực tế quá trình chuyển đổi thƣờng đƣợc kết hợp rất nhiều phƣơng

pháp và lập kế hoạch cài đặt có thể bắt đầu từ khi tiến hành phân tích hệ thống,

một số hoạt động mua sắm phần cứng, hợp thức hóa dữ liệu mới để ghi vào các

tệp của hệ thống mới cần đƣợc tiến hành trƣớc khi cài đặt phần mềm.

7.2 Chuyển đổi hệ thống

Khi một hệ thống mới đƣợc thực hiện thì có ba khả năng về dữ liệu nhƣ sau:

Thứ nhất: Các kho dữ liệu đã tồn tại nhƣng không đầy đủ và cấu trúc chƣa

phù hợp. Vậy cần nhập thêm những dữ liệu mới chƣa có trên máy và trích các dữ

liệu có cấu trúc không phù hợp từ tệp cơ sở dữ liệu, sửa và ghi lại vào cơ sở dữ

liệu của hệ thống.

Thứ hai: Các kho dữ liệu cần thiết đã có theo đúng các đặc trƣng của cấu

trúc. Thì ta không cần phải chuẩn bị gì.

Thứ ba: Các kho dữ liệu hoàn toàn chƣa tồn tại. Trƣờng hợp này ta cần tạo

ra các kho dữ liệu đó, nếu dữ liệu chƣa đƣợc tin học hóa nhƣng đã có các vật

mang tin thủ công thì việc thu thập và nhập dữ liệu vào cơ sở dữ liệu chỉ là vấn

đề thời gian mà thôi.

Nhƣng cũng cần chú ý rằng, trong nhiều trƣờng hợp, việc chuẩn bị cơ sở

dữ liệu là rất khó khăn, thậm chí còn không thể thực hiện đƣợc.

7.3 Khai thác và bảo trì

Đây là giai đoạn chiếm chi phí lớn nhất trong chu kỳ sống của một hệ

thống thông tin đối với phần lớn các tổ chức. Quá trình này bắt đầu ngay khi

hệ thống đƣợc cài đặt, lý do tồn tại của giai đoạn bảo trì hệ thống là nhằm tiến

Luận văn tốt nghiệp

Đào Thị Lan Hương – Tin44B - 43 -

triển hệ thống về mặt chức năng để hỗ trợ tốt hơn những nhu cầu thay đổi về

mặt nghiệp vụ.

Các kiểu bảo trì hệ thống:

- Bảo trì hiệu chỉnh

- Bảo trì thích nghi

- Bảo trì hoàn thiện

- Bảo trì phòng ngừa

7.4 Đánh giá

Quá trình thực thi dự án phát triển hệ thống thông tin, phân tích viên luôn

dự kiến những chi phí, thời hạn và các mục tiêu đạt đƣợc của hệ thống, chính vì

vậy khi cài đặt xong, cần tiến hành đánh giá dự án và hệ thống.

Đánh giá dự án chủ yếu là việc so sánh thời gian thực sự để có đƣợc hệ

thống mới với thời gian dự kiến và dự án có tuân thủ ngân sách đã xác định hay

không. Việc làm này nhằm 2 mục đích:

- Quản lý nhân sự

- Rút kinh nghiệm cho việc quản lý các dự án thông tin sau.

Đánh giá về hệ thống là việc xem xét xem hệ thống có đạt đƣợc các mục