los riesgos y el impacto de las ifrs en la auditoría … · oficializar la versión del año 2009...

TRANSCRIPT

Los Riesgos y el impacto de

las IFRS en la Auditoría

Interna

GLOBAL CONVERSION SERVICES

1 de setiembre del 2011

Agenda

Introducción

Proceso de Convergencia a NIIF (IFRS) en Perú

Impactos de las NIIF en la Auditoría interna

1

IFRS obligatorias o admitidas

Fase de proyección o proceso de convergencia

Cronología de la adopción de las NIIF

2

Europa, Australia

2011

110 paises requieren,

permiten o están

convergiendo a las NIIF

1973 IASC (International Accounting Standard Committee)Objetivo: desarrollo de un conjunto de

estándares contables internacionales (NIC-IAS)

2001

2005

2008

IASB (International Accounting Standard Board)

IFRIC (International Financial Reporting Interpretations Committee) Desarrollo de las NIIF y CINIIF

2009

2010

2014

Israel, US (Emisores privados extranjeros)

Chile, Ecuador, Venezuela, Colombia

Brasil

Perú

México, Canadá, India, Corea, Japón

US (Compañías Domésticas)

2012 Perú – Para empresas del Sector

Financiero, CAVALI y BVL

Es evidente que las NIIF

son un tema prioritario en

la agenda de la

contabilidad a nivel global

¿Qué son las NIIF?

3

Desarrollar un lenguaje financiero común, basado en un

conjunto único de estándares contables

Permitir la transparencia y la confiabilidad de la información

financiera

Objetivos

de las NIIF(sigla inglesa: IFRS)

NIIF (IFRS)

Aumento de la complejidad

Aumento de las revelaciones

requeridas por las NIIF (IFRS)

Más un

enfoque financiero que

contable

Mayor uso del concepto

de valor razonable

Aplicación integral

(no parcial)

Algunas consideraciones sobre las NIIF (IFRS)

Agenda

Introducción

Proceso de Convergencia a NIIF (IFRS) en Perú

Impactos de las NIIF en la Auditoría interna

4

Los Principios de Contabilidad Generalmente Aceptados en Perú (Perú GAAP) son

definidos por los siguientes organismos:

5

Proceso de Convergencia a NIIF (IFRS) en

Perú

Aprobación de normas contables y financiera en Perú

Para empresas que

participan en el mercado

de valores

CNC - Consejo Normativo

de Contabilidad

Para empresas en

general

Para empresas del sector

financiero, empresas de

Seguros y AFP´s

CONASEV - Comisión

Nacional Supervisora de

Empresas y Valores

SBS - Superintendencia de

Banca, Seguros y AFP

6

Adopción plena de las NIIF (IFRS) en Perú para las empresas en general

<<El Consejo Normativo de Contabilidad oficializa la versión 2009 de la NIC, NIIF, CINIIF y SIC, así como

sus Modificaciones a mayo de 2010.

…….Considerando:

Que, conforme al articulo 10° de la Ley n°28708 – Ley General Del Sistema Nacional de Contabilidad, el Consejo

Normativo de Contabilidad es la instancia normativa contable del sector privado,

Que, el International Accounting Standard Board - IASB (Consejo de las Normas Internacionales de Contabilidad) ha

aprobado las modificaciones de la Normas Internacionales de Contabilidad – NIC, de las Normas Internacionales de

Información Financiera – NIIF; las Interpretaciones de las Normas Internacionales de Información Financiera – CINIIF, las

Interpretaciones NIC - SIC;

Que, con la finalidad de actualizar las practicas contables en el país mediante la utilización de las normas internacionales de

información financiera, resulta pertinente oficializar las ultimas versiones para su aplicación,…… versión del año 2009

de las NIC, NIIF, CINIIF y SIC y sus modificaciones a mayo 2010; …..

…..

SE RESUELVE:

Articulo 1°.- Oficializar la versión del año 2009 de las NIC, NIIF, CINIIF y SIC cuyo anexo es parte integrante de la presente

resolución.

Articulo 2°.- Oficializar las Modificaciones a mayo 2010 de las NIC, NIIF, CINIIF cuyo anexo es parte integrante de la presente

resolución.

…..

Articulo 4°.- las normas antes mencionadas regirán a partir del 1 de enero del 2011, recomendando su aplicación

anticipada

…….>> Resolución N° 044-2010-EF/94 - Consejo Normativo de Contabilidad, 23 de agosto 2010

Proceso de Convergencia a NIIF (IFRS) en

Perú

7

Adopción plena de las NIIF (IFRS) en Perú para las empresas en general

<< Las sociedades o entidades distintas a las que se encuentran bajo la supervisión de CONASEV, cuyos

ingresos anuales por venta de bienes o prestación de servicios o sus activos totales sean iguales o excedan

las 3,000 UIT (Unidad impositiva tributaria, S/.3,600 al 01 de enero del 2011), se encuentran obligadas a

presentan EEFF auditados por Sociedades de auditoría habilitadas, conforme a las NIIF y sujetándose a las

disposiciones y plazos que determine la CONASEV.

Los estados presentados son de acceso al publico.

En el caso de que la CONASEV detecte que algunas de las sociedades o entidades a que se refiere el

presente articulo, no cumple con la obligación de presentar los referidos EEFF anuales, puede, con criterio de

racionalidad y proporcionalidad, imponerle la sanción administrativa de amonestación o multa, no menor de

una ni mayor de veinticinco UIT.

…….>>Art. 5 - Ley N° 29720 Ley que promueve las emisiones de valores mobiliarios y fortalece el

mercado de capitales, 25 de junio 2011

Proceso de Convergencia a NIIF (IFRS) en

Perú

Adopción plena de las NIIF (IFRS) en Perú para las empresas bajo CONASEV

<<…El presidente de CONASEV oficializó que para los emisores que participan en el mercado de valor

local y las personas jurídicas bajo la supervisión y control de CONASEV, deberán preparar y

presentar la información financiera de acuerdo a las Normas Internacionales de Información

Financiera – NIIF. Se estableció que los primeros Estados Financieros que se presenten bajo las NIIF

serán las correspondientes al 31 de Diciembre de 2011…>> Resolución CONASEV N.102-2010-

EF94.01.1 (19 de octubre 2010).

8

Con período de comparación

(Con período de transición) Primer EEFF NIIF (IFRS) Individual y Consolidado

1 enero de 2010 31 diciembre de 2010

Fecha de transición Fecha de Reporte

31 diciembre de 2011

Información

Comparativa

EEFF de Apertura bajo NIIF (IFRS)

EEFF bajo NIIF (IFRS), con un

año de

información comparativa

EEFF con los PCGA Perú

Proceso de Convergencia a NIIF (IFRS) en

Perú

9

Con período de comparación

(Con período de transición) Primer EEFF NIIF (IFRS) Individual y Consolidado

1 enero de 2011 31 diciembre de 2011

Fecha de transición Fecha de Reporte

31 diciembre de 2012

Información

Comparativa

EEFF de Apertura bajo NIIF (IFRS)

EEFF bajo NIIF (IFRS), con un

año de

información comparativa

EEFF con los PCGA Perú

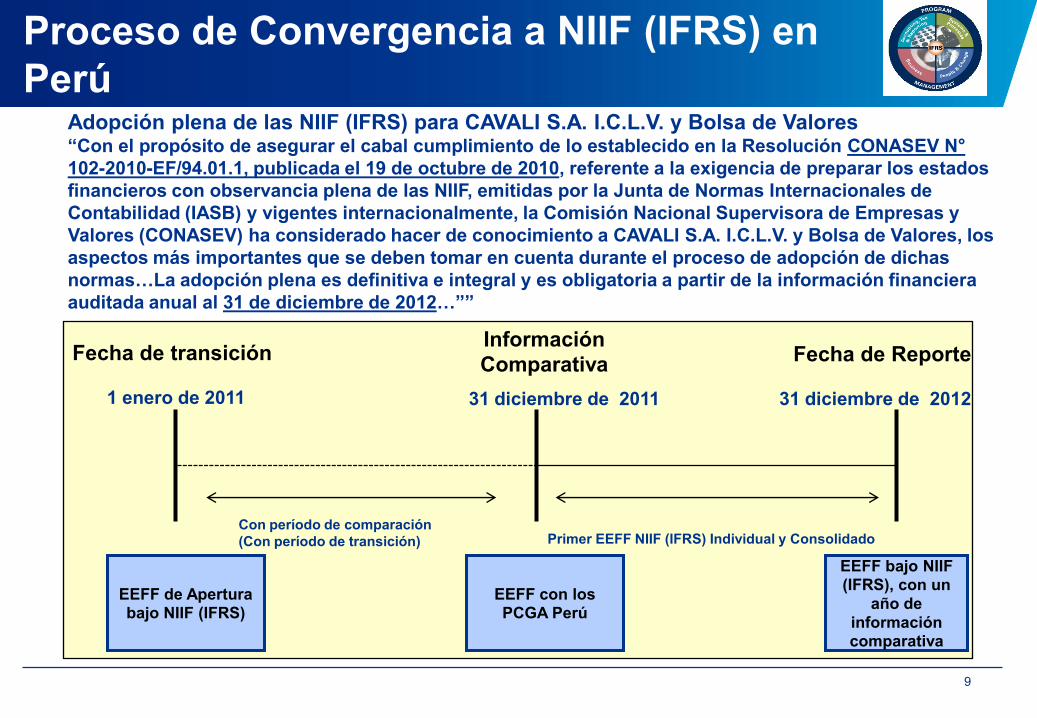

Adopción plena de las NIIF (IFRS) para CAVALI S.A. I.C.L.V. y Bolsa de Valores“Con el propósito de asegurar el cabal cumplimiento de lo establecido en la Resolución CONASEV N°

102-2010-EF/94.01.1, publicada el 19 de octubre de 2010, referente a la exigencia de preparar los estados

financieros con observancia plena de las NIIF, emitidas por la Junta de Normas Internacionales de

Contabilidad (IASB) y vigentes internacionalmente, la Comisión Nacional Supervisora de Empresas y

Valores (CONASEV) ha considerado hacer de conocimiento a CAVALI S.A. I.C.L.V. y Bolsa de Valores, los

aspectos más importantes que se deben tomar en cuenta durante el proceso de adopción de dichas

normas…La adopción plena es definitiva e integral y es obligatoria a partir de la información financiera

auditada anual al 31 de diciembre de 2012…””

Proceso de Convergencia a NIIF (IFRS) en

Perú

10

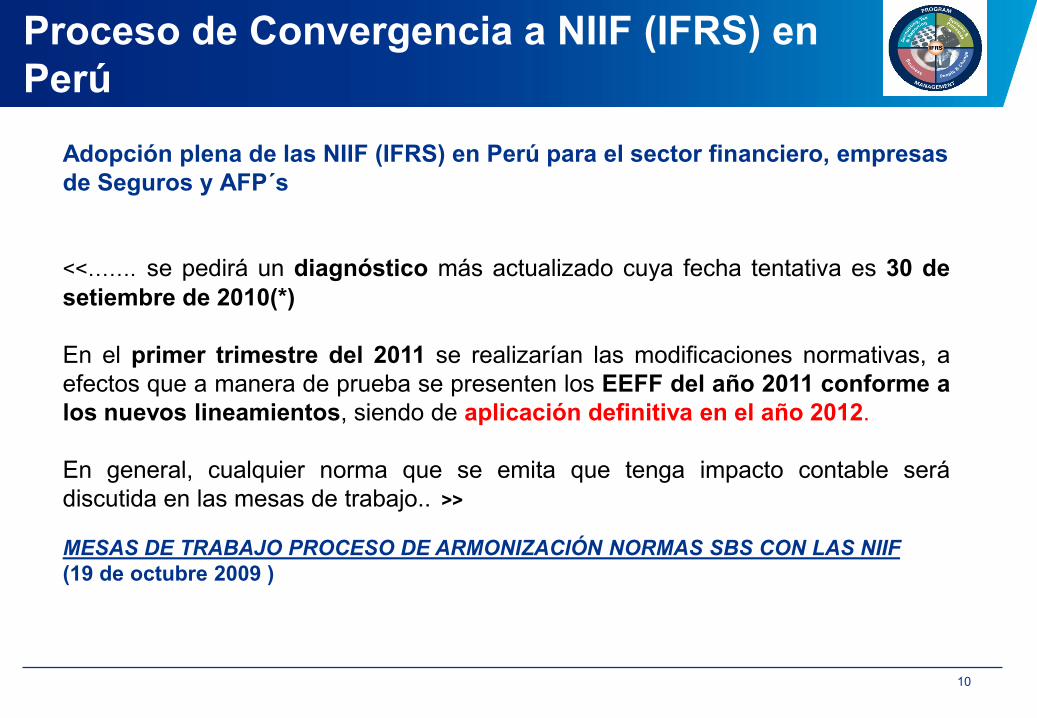

Adopción plena de las NIIF (IFRS) en Perú para el sector financiero, empresas

de Seguros y AFP´s

<<……. se pedirá un diagnóstico más actualizado cuya fecha tentativa es 30 de

setiembre de 2010(*)

En el primer trimestre del 2011 se realizarían las modificaciones normativas, a

efectos que a manera de prueba se presenten los EEFF del año 2011 conforme a

los nuevos lineamientos, siendo de aplicación definitiva en el año 2012.

En general, cualquier norma que se emita que tenga impacto contable será

discutida en las mesas de trabajo.. >>

MESAS DE TRABAJO PROCESO DE ARMONIZACIÓN NORMAS SBS CON LAS NIIF

(19 de octubre 2009 )

Proceso de Convergencia a NIIF (IFRS) en

Perú

11

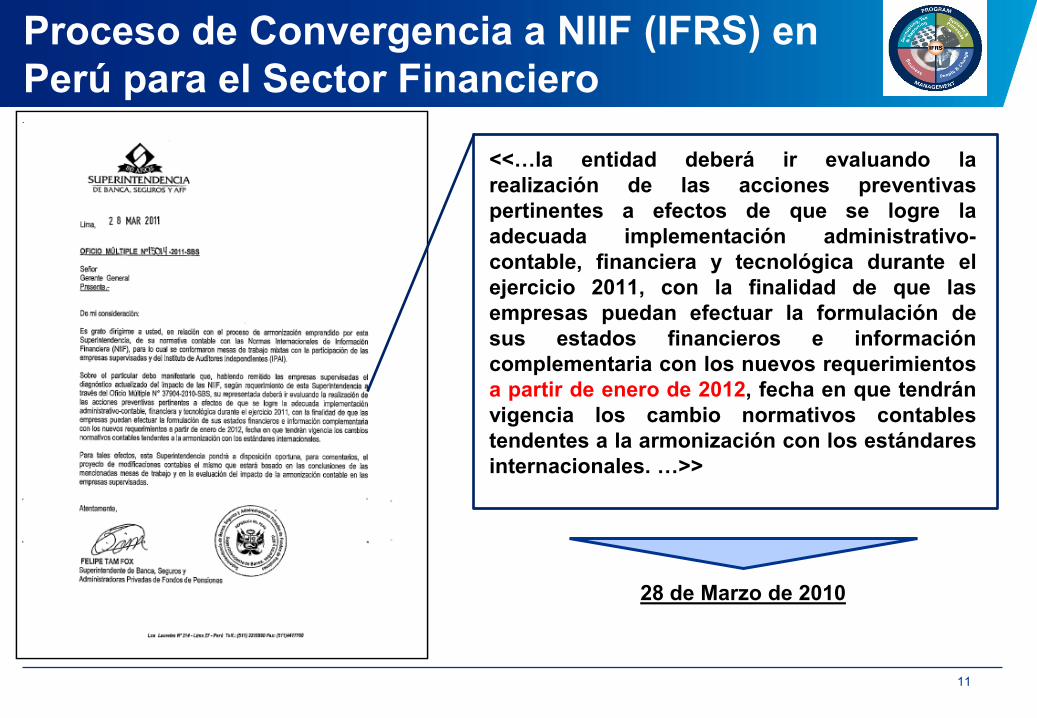

Proceso de Convergencia a NIIF (IFRS) en

Perú para el Sector Financiero

<<…la entidad deberá ir evaluando la

realización de las acciones preventivas

pertinentes a efectos de que se logre la

adecuada implementación administrativo-

contable, financiera y tecnológica durante el

ejercicio 2011, con la finalidad de que las

empresas puedan efectuar la formulación de

sus estados financieros e información

complementaria con los nuevos requerimientos

a partir de enero de 2012, fecha en que tendrán

vigencia los cambio normativos contables

tendentes a la armonización con los estándares

internacionales. …>>

28 de Marzo de 2010

Agenda

Introducción

Proceso de Convergencia a NIIF (IFRS) en Perú

Impactos de las NIIF en la Auditoría interna

12

13

IMPACTOS

DE LAS

NIIF/NIC

POSICIÓN

REVELACIÓN

CONVERGENCIA

Gestión de la

Empresa

Gestión de la

Empresa

Impacto de las NIIF (IFRS) en la Auditoría

Interna

Auditoría

interna

Exigencia de entrenamiento y

capacitación de todas las

personas involucradas en el

cambio y desarrollo de las

competencias requeridas

IMPACTOS

POSICIÓN

Gestión de la EmpresaGestión de la Empresa

Resultados Utilidades

Bonos Ejecutivos

Realización de

reserva de

revalorización

del activo fijo Patrimonio

Indicadores de performance

Indicadores Patrimoniales

Indicadores de Rentabilidad

Indicadores de Eficiencia/Eficacia

Indicadores de Peligrosidad

Indicadores de Productividad

Estrategia

Políticas de Fusiones y

Adquisiciones (M&A)

Inversiones

Recursos HumanosBancos Métodos de Financiamiento

Riesgos

Estrategia de Cobertura financiera

con instrumentos derivados

REVELACIÓN Documentación Sustento

CONVERGENCIASistemas

Procesos

Efectos en los procesos

operativos para la captura de la

información requeridas por las

NIIF y de cierre de los EEFF

Personas

Las NIIF (IFRS)

impactan la

Auditoría interna

Las NIIF (IFRS)

impactan la

Auditoría interna

14

Efectos en los sistemas

operativos y contables de la

empresa

Información sobre los riesgos

conexos con los Instrumentos

financieros

Impacto de las NIIF (IFRS) en la Auditoría

Interna

15

Impacto de las NIIF (IFRS) en la Auditoría

Interna

Auditoría Interna: Metodología KPMGAuditoría Interna: Metodología KPMG

16

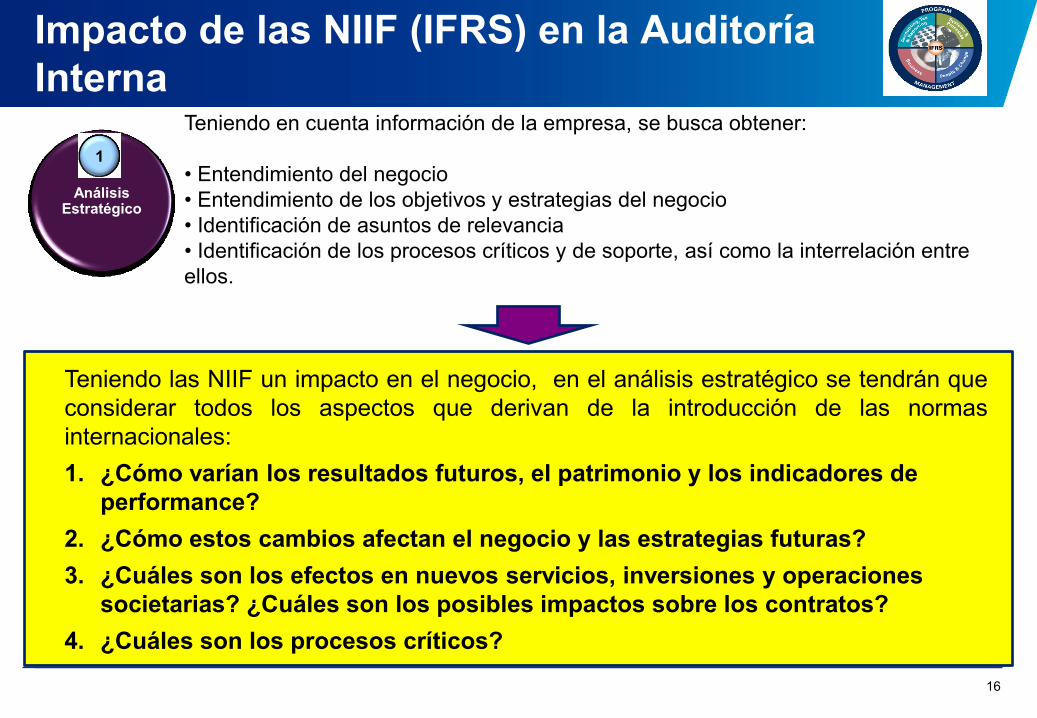

Teniendo en cuenta información de la empresa, se busca obtener:

• Entendimiento del negocio

• Entendimiento de los objetivos y estrategias del negocio

• Identificación de asuntos de relevancia

• Identificación de los procesos críticos y de soporte, así como la interrelación entre

ellos.

Análisis Estratégico

1

Teniendo las NIIF un impacto en el negocio, en el análisis estratégico se tendrán que

considerar todos los aspectos que derivan de la introducción de las normas

internacionales:

1. ¿Cómo varían los resultados futuros, el patrimonio y los indicadores de

performance?

2. ¿Cómo estos cambios afectan el negocio y las estrategias futuras?

3. ¿Cuáles son los efectos en nuevos servicios, inversiones y operaciones

societarias? ¿Cuáles son los posibles impactos sobre los contratos?

4. ¿Cuáles son los procesos críticos?

Impacto de las NIIF (IFRS) en la Auditoría

Interna

17

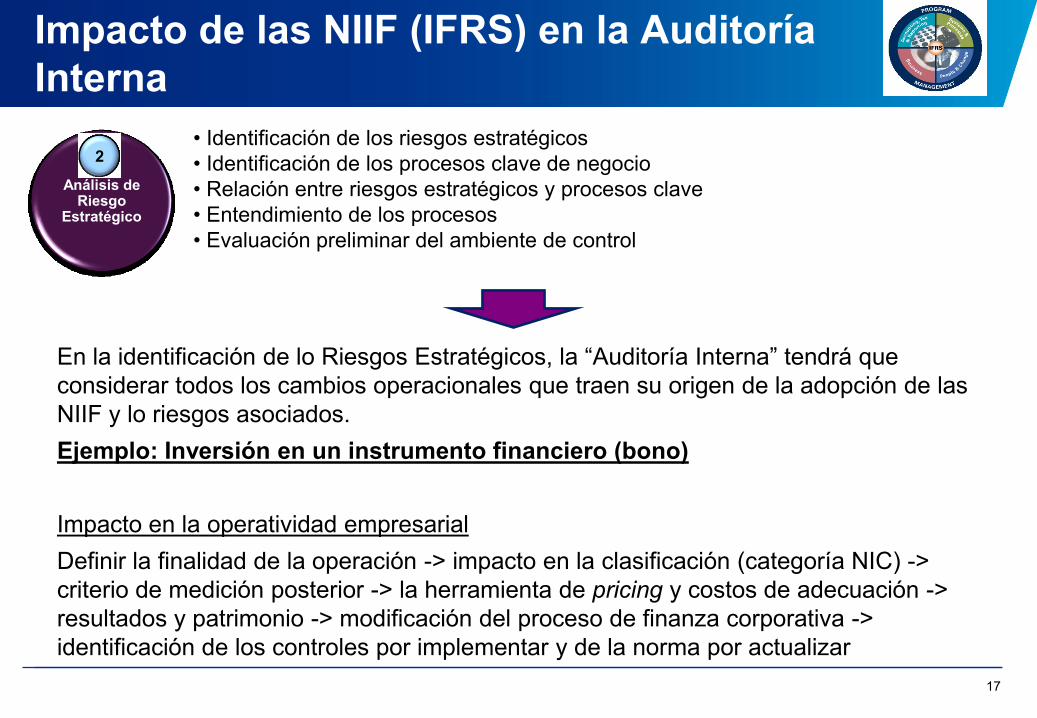

Análisis de Riesgo

Estratégico

2• Identificación de los riesgos estratégicos

• Identificación de los procesos clave de negocio

• Relación entre riesgos estratégicos y procesos clave

• Entendimiento de los procesos

• Evaluación preliminar del ambiente de control

En la identificación de lo Riesgos Estratégicos, la “Auditoría Interna” tendrá que

considerar todos los cambios operacionales que traen su origen de la adopción de las

NIIF y lo riesgos asociados.

Ejemplo: Inversión en un instrumento financiero (bono)

Impacto en la operatividad empresarial

Definir la finalidad de la operación -> impacto en la clasificación (categoría NIC) ->

criterio de medición posterior -> la herramienta de pricing y costos de adecuación ->

resultados y patrimonio -> modificación del proceso de finanza corporativa ->

identificación de los controles por implementar y de la norma por actualizar

Impacto de las NIIF (IFRS) en la Auditoría

Interna

18

Análisis de Riesgo

Estratégico

2• Identificación de riesgos estratégicos

• Identificación de procesos clave de negocio

• Relación entre riesgos estratégicos y procesos críticos

• Entendimiento de los procesos críticos

• Evaluación preliminar del ambiente de control

Impacto de las NIIF (IFRS) en la Auditoría

Interna

Ejemplo: Inversión en un instrumento financiero (bono)

Impacto para la Auditoría Interna

1. Identificar los riesgos estratégicos asociados a la operación de inversión (en

consideración del impacto económico y patrimonial

2. Identificar los procesos críticos y las áreas involucradas

19

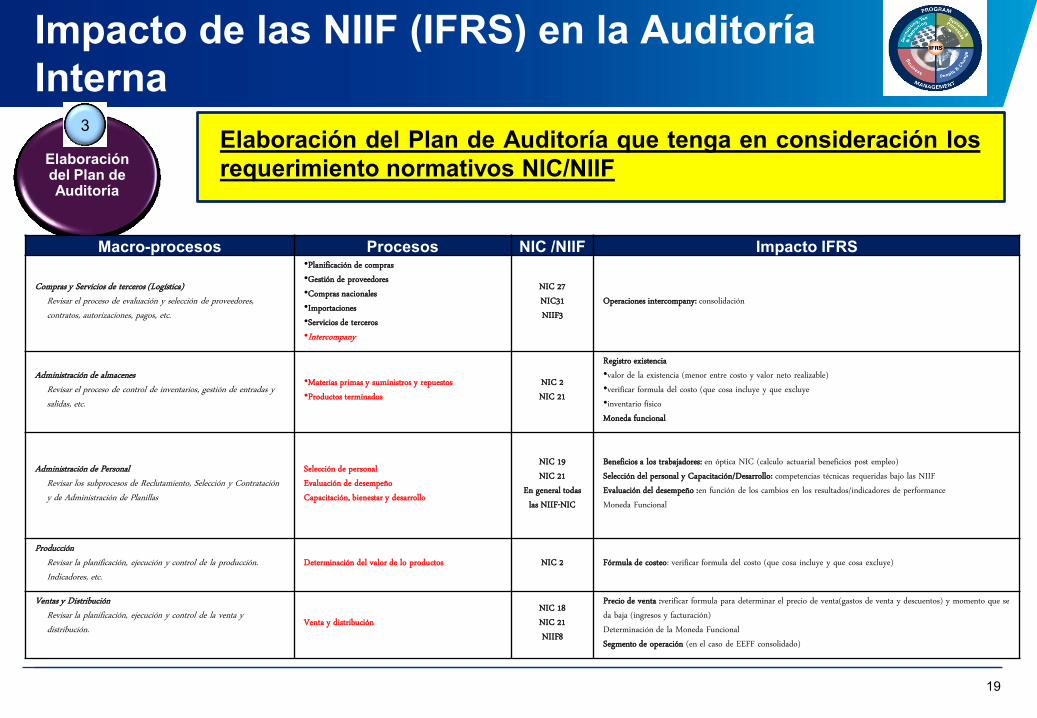

Elaboración del Plan de Auditoría

3

Macro-procesos Procesos NIC /NIIF Impacto IFRS

Compras y Servicios de terceros (Logística)Revisar el proceso de evaluación y selección de proveedores, contratos, autorizaciones, pagos, etc.

•Planificación de compras•Gestión de proveedores•Compras nacionales•Importaciones •Servicios de terceros•Intercompany

NIC 27NIC31NIIF3

Operaciones intercompany: consolidación

Administración de almacenesRevisar el proceso de control de inventarios, gestión de entradas y salidas, etc.

•Materias primas y suministros y repuestos•Productos terminados

NIC 2NIC 21

Registro existencia•valor de la existencia (menor entre costo y valor neto realizable) •verificar formula del costo (que cosa incluye y que excluye•inventario físicoMoneda funcional

Administración de PersonalRevisar los subprocesos de Reclutamiento, Selección y Contratación y de Administración de Planillas

Selección de personalEvaluación de desempeñoCapacitación, bienestar y desarrollo

NIC 19NIC 21

En general todas las NIIF-NIC

Beneficios a los trabajadores: en óptica NIC (calculo actuarial beneficios post empleo)Selección del personal y Capacitación/Desarrollo: competencias técnicas requeridas bajo las NIIFEvaluación del desempeño :en función de los cambios en los resultados/indicadores de performanceMoneda Funcional

Producción Revisar la planificación, ejecución y control de la producción. Indicadores, etc.

Determinación del valor de lo productos NIC 2 Fórmula de costeo: verificar formula del costo (que cosa incluye y que cosa excluye)

Ventas y DistribuciónRevisar la planificación, ejecución y control de la venta y distribución. Venta y distribución

NIC 18NIC 21NIIF8

Precio de venta :verificar formula para determinar el precio de venta(gastos de venta y descuentos) y momento que se da baja (ingresos y facturación)Determinación de la Moneda FuncionalSegmento de operación (en el caso de EEFF consolidado)

Impacto de las NIIF (IFRS) en la Auditoría

Interna

Elaboración del Plan de Auditoría que tenga en consideración los

requerimiento normativos NIC/NIIF

20

Elaboración del Plan de Auditoría

3

Macro-procesos Procesos NIC /NIIF Impacto IFRS

Gestión de medio ambiente Gestión de medio ambiente CINIIF 1NIC 37 Desmantelamiento y recuperación (si está previsto)

Propiedad, planta y equipo

• Planeamiento de adquisición y disposición de activos• Compra de activos productivos• Mantenimiento de instalaciones y equipos•Determinación, cálculo y registro de vida útil•Arrendamiento

NIC 16NIC 36NIC 17

Tasación: identificación por componentes, costos capitalizables, vida útil y depreciación, valor residual, valor recuperable (deterioro - indicadores de deterioro internos y externos), Mantenimiento mayor; costo de interés, información a revelar)Arrendamiento operativo/financiero

Gestión de licencias y marcas • Administración de la marca y productos NIC 38 Tasación: Activo Intangible (vida útil, amortización, deterioro; baja, información a revelar)

Inversiones

• Operaciones societarias• Inversiones inmobiliarias• Activo no corriente disponible para la venta• Concesión de servicios

NIC 27-28-31-NIIF 3-NIIF2NIC 40NIIF5

CINIIF12

Diferente clasificación y métodos de evaluación de inversiones en instrumentos de capital (VR+ método patrimonial +consolidamiento )Valor razonable de los inmuebles (tasación)Concesión de servicios

Sistemas y organización• Sistemas• Controles de aplicaciones • Normas internas, procesos y controles

todasVerificar correcta implementación funcionalidad NIIF/NIC y calidad del datoModificación de los procesos impactados y de los controles por implementar y formalización normas

Legal • Gestión de asesoría legal NIC 37 Provisiones - contingencia

Impacto de las NIIF (IFRS) en la Auditoría

Interna

Elaboración del Plan de Auditoría que tenga en consideración los

requerimiento normativos NIC/NIIF

21

Elaboración del Plan de Auditoría

3

Macro-procesos Procesos NIC /NIIF Impacto IFRS

Administración y Finanzas

• Contabilidad e Información Financiera• Tesorería (Caja y Créditos y cuentas por cobrar)• Finanzas: (Inversiones en instrumentos financieros - Emisión de papel -Financiamientos Bancarios)• Presupuesto y Análisis• Asesoría tributaria

NIC 1NIIF 1NIC 8

NIC 32-NIC39-NIIF7NIC 12

Contabilidad e Información Financiera: nuevas reglas de clasificación reconocimiento, medición, deterioro, baja en cuenta, información a revelar, cambios en los EEFF- opciones de adopción por la primera vez; políticas contables-cambio de estimaciones y corrección errores

Tesorería: prestamos y cuentas por cobrar: costo amortizado (costo de transacciones + TIE); evaluación individual y colectiva; baja en cuenta en caso de cesión de créditos problemáticos; información a revelar (valor razonable y riesgos)

Finanza: Inversiones en Instrumentos financieros: clasificación/medición inicial, medición posterior(Costo amortizado -Valor Razonable), deterioro, baja en cuenta, Emisión de papel -Financiamientos Bancarios: contabilidad de cobertura, información a revelarcosto amortizado (TIE +Costo transacciones+ necesidad de recalculo al verificarse de eventos posteriores) baja, información a revelar)Presupuesto y Análisisadecuación del presupuesto y del monitoreo en función en los cambios en los resultados/patrimonio/ indicadores de performanceImpacto tributario

Impacto de las NIIF (IFRS) en la Auditoría

Interna

Elaboración del Plan de Auditoría que tenga en consideración los

requerimiento normativos NIC/NIIF

22

Ejecución del Plan de Auditoría Interna

4

1.Mapeo de procesos 2.Análisis de riesgos3.Pruebas de diseñode controles

4. Pruebasde Efectividad de controles

5. Documentación deresultados

Impacto de las NIIF (IFRS) en la Auditoría

Interna

Ejemplo: Activo Fijo (Propiedad, Planta, Equipos)

• Análisis del proceso de clasificación (por componentes si es necesario), reconocimiento,

medición (al método del costo o de revaluación - VR) depreciación (en función de la vida

útil económica), deterioro (por lo menos anual) de los activos fijos

• Análisis de las normas internas formalizada

• Identificación de las Áreas involucradas y de las responsabilidades atribuidas (ej. ¿Cuál

es la Área que toma la decisión con respecto al método de evaluación? ¿Tiene en

consideración del impacto en la utilidad futura y en el patrimonio? ¿Se garantiza la

separación funcional?)

• Análisis de los controles implementados:

• Verificación de la correcta definición de los controles

• Verificación de la efectividad de los controles

Emisión de Informes

23

5

1.Elaboración yrevisión de informes

2.Presentación al Comité de Auditoría

Impacto de las NIIF (IFRS) en la Auditoría

Interna

En los informes será necesario incluir las eventuales

observaciones/recomendaciones que están relacionadas a los controles no solo

con respecto al cumplimiento de la norma NIIF/NIC sino también a los impactos

estratégicos que derivan

24

El seguimiento a las observaciones (todas o solo las de Alta Prioridad).

Este seguimiento consiste en revisar el estado de implementación de las

recomendaciones emitidas en cada una de las observaciones y validar el

cumplimiento de los planes de acción comprometidos.

Seguimiento a Observaciones

6

Impacto de las NIIF (IFRS) en la Auditoría

Interna

El proceso de implementación de las NIIF representa un cambio no solo de

naturaleza contable….e impactará en la substancia de la actividad de Auditoría

interna y de los controles por implementar.

Contactos

25

Muchas Gracias!!!!!!

© 2011 KPMG Caipo y Asociados S. Civil de R. L., sociedad civil peruana de responsabilidad

limitada y firma miembro de la red de firmas miembro independientes de KPMG afiliadas a KPMG

International Cooperative (“KPMG International”), una entidad suiza. Derechos reservados.