livre blanc : erp survey choisir un erp et réussir le projet · les erp traditionnels sont des...

TRANSCRIPT

LIVRE BLANC : ERP SURVEY

Choisir un ERP et

réussir le projet Retours terrain et

recommandations

Patrick Rahali , Director and Market Leader ERP

Décembre 2016

ERP Survey 2016 – Copyr ight le CXP / CXP Group 2016 2

SOMMAIRE

Introduction .................................................................................................... 3 Méthodologie, objectifs et profil des répondants ........................................................ 3

Enjeux et attentes autour de l’ERP ................................................................... 5 La réduction du TCO ...................................................................................................... 5 L’évolutivité pour renforcer une agilité altérée par l’âge de l’ERP ............................ 6 Les contraintes sectorielles ............................................................................................ 7 Le choix de l’intégrateur ................................................................................................ 7 Les attentes liées à l'usage ............................................................................................ 8

La réalité des projets .................................................................................... 10 Les déploiements .......................................................................................................... 10 Les modules les plus déployés ..................................................................................... 11 Les dérives des projets ................................................................................................. 12 Les délais de déploiement ........................................................................................... 12 Les budgets des projets ERP ......................................................................................... 13 Retour des 1165 utilisateurs .......................................................................................... 14 Satisfaction vis-à-vis de l’ERP ....................................................................................... 14 L'intégrateur et les services .......................................................................................... 16

Bilan .............................................................................................................. 18 Les bénéfices de l’ERP ................................................................................................. 18 Principaux enseignements au regard des 1165 réponses .......................................... 21

Perspectives et recommandations ................................................................ 23 Le décisionnel et le collaboratif tirent les projets ...................................................... 23 Le Cloud et l’ERP hybride devraient percer ............................................................... 24 Points clés pour réussir le projet ................................................................................... 24 Gestion des risques et points de vigilance ................................................................. 27 A propos du CXP .......................................................................................................... 29 Clause de non-responsabilité, droits d'utilisation, indépendance

et protection des données .......................................................................................... 31

ERP Survey 2016 – Copyr ight le CXP / CXP Group 2016 3

INTRODUCTION

Ossature applicative du système d'information, l 'ERP est

l ’incontournable outi l de gestion et de pilotage des activités. La

plupart des entreprises sont déjà équipées d’un ERP mais beaucoup

réfléchissent à des pistes d’amélioration voire d’optimisation de leur

système. L’ERP n’est pas mort. Les éditeurs ont beaucoup évolué pour

satisfaire leurs cl ients, devenus plus exigeants. Les enjeux de l 'ERP

évoluent avec les attentes des uti l isateurs. Ergonomie renforcée,

richesse fonctionnelle accrue, adéquation méti er, pré-paramétrage,

réduction du TCO, intégration, multicanal, Cloud/SaaS, décisionnel

métier, aide à la décision et au pilotage, mobili té etc. sont les

principaux axes d'évolution des ERP. Alors que la transformation

numérique des entreprises est désorma is une priori té, l ’ERP reste au

centre des débats en tant que plateforme connectée, étendue et

collaborative.

A travers une enquête de satisfaction annuelle qui a recueill i quelque

1165 réponses lors de la dernière édition, Le CXP donne la parole aux

uti l isateurs qui dévoilent les principaux bénéfices constatés suite au

déploiement de leur ERP et qui notent les ERP, les éditeurs et les

intégrateurs. Ce l ivre blanc porte un regard sur les projets réels, les

dépassements en termes de budgets et de délais, la satisfaction vis-

à-vis des éditeurs et des intégrateurs… Ces éléments mettent en

exergue les principaux points de vigilances à observer mais aussi les

pistes à explorer pour viser les meilleurs retours sur investissement.

MÉTHODOLOGIE, OBJECTIFS ET PROFIL DES RÉPONDANTS

“L’ERP Survey 2016“ menée pour la troisième année consécutive par

le CXP a été réalisée sur la base d’un questionnaire en ligne, en

France, de mi-décembre à mi -février 2016. Plus de 1165 responsables

métier, DSI, dirigeants, chefs de proje ts, impliqués ou consultés lors

du choix de l’ERP ont livré un bilan concernant leur ERP, du

déploiement aux retours sur investissement.

Les entreprises interrogées sont issues de secteurs d’activité variés. La

majorité d'entre elles appartiennent au secteur privé. Les deux

secteurs les plus représentés sont l 'industrie (49% des répondants) et

les services aux entreprises (25%). Le secteur du Négoce - Distribution

est également bien représenté avec 18% des répondants. Les

entreprises interrogées sont de tailles diverses, la majori té d'entre

elles étant toutefois des entreprises de taille moyenne, ETI et PME. Un

peu plus de 9% appartiennent à des entreprises de plus de 5000

salariés et 21% à des entreprises de 500 à 5000 salariés.

Les ETI et les PME sont largement représentées dans les résultats de

l ’enquête.

Selon des chiffres publiés par l ’INSEE en 2013 , le tissu productif

français est composé de 4 catégories d’entreprises. On y trouve

notamment les ETI (Entreprises de taille intermédiaire) et les PME

définies comme suit selon l’INSEE :

Les ETI et les PME

sont largement

représentées dans

les résultats de

l’enquête.

55% des

répondants sont

DSI, Responsables

informatiques

ERP Survey 2016 – Copyr ight le CXP / CXP Group 2016 4

ETI : 250 à 5000 salariés pour un CA de 50 M€ à 1,5 Mds €.

Environ 136 000 en France, 600 fois plus que des Grandes

Entreprises (GE).

PME : de 10 à 250 salariés pour un chiffre d’affaires inférieur à

50 M€

Fig. 1 : Profil des répondants et des entreprises

En termes de chiffre d'affaires, près de 20% des sociétés répondantes

réalisent plus de 250 M€ annuellement et quasiment autant - 22% -

affichent un chiffre d'affaires compris entre 41 et 250 M€. Environ la

moitié des répondants travail lent dans des entreprises de moins de 40

M€.

Les deux principaux métiers représentés sont les fonctions IT

(55%), DSI , Responsables informatiques et chefs de projet,

suivis du dirigeant (PDG, DG ou gérant) de l 'entreprise (19%

des répondants).

Parmi les fonctions métier, c'est la fonction finance qui est la

mieux représentée : 11% des répondants sont DAF, directeur

financier ou RAF.

Quasiment tous les répondants sont concernés ou impliqués

dans le choix de l’ERP et l’uti l isent régulièrement. I l s sont 88%

à l’uti l iser tous les Jours et 9% au moins une fois par semaine.

Au regard des profils des répondants, les résultats de cette enquête

sont très représentati fs et consti tuent un état des l ieux très fiable du

marché français.

Les grands comptes (GE) sont largement équipés et leurs projets

concernent généralement des évolutions du système plus qu’un

renouvellement. Les ETI et les PME sont les plus convoitées car elles

sont nombreuses et disposent d’un réel budget pour le système

d’information. Ces segments sont en phase de renouvellement d’ERP

et expriment leurs attentes avec souvent plus d’exigences que les

grands comptes (budget, délai , adéquation métier...).

Moins de

40 M€

50%

41 - 250

22%

Plus de

250 M€

20%

Ne sait

pas

8%

Finance

11%

DSI / IT

55%

Autres

fonctionn

els /

métiers

12%

Dirigeant

19%

Autres

3%

Industrie

50%

Négoce

14%

services

24%

Autres

12%

Secteur CA en M€ Fonctions

N = 625 Source le CXP, ERP Survey 2016

88% des

répondants

utilisent un ERP

tous les jours

ERP Survey 2016 – Copyr ight le CXP / CXP Group 2016 5

ENJEUX ET ATTENTES AUTOUR

DE L’ERP

Au fi l de l’eau, l’entreprise adapte son organisation et son système

d'information. L’entreprise peut connaître des fusions, des

délocalisations... avec parfois l’obligation de consolider plusieurs ERP.

L’évolution des ERP et des aspects légaux et règlementaires incitent

les dirigeants à moderniser l 'ERP.

Par ailleurs, les nouveaux modèles de gestion poussent l’entreprise à

collaborer avec ses clients, ses fournisseurs, ses parten aires… La

mobil ité, le Cloud et l’ERP hybride changent eux aussi le

fonctionnement des entreprises avec un impact fort sur l’ERP. Basée

sur les nouvelles technologies, la transformation numérique regroupe

toutes ces évolutions et apporte de nouveaux busine ss models, de

nouveaux usages et une relation clients différente.

LA RÉDUCTION DU TCO

Le budget informatique consacré à l 'ERP représente la part la plus

importante des dépenses informatiques de l 'entreprise. Les coûts

d'acquisi tion, de mise en œuvre et de fonctionnement de l 'ERP

doivent être maîtrisés. Le TCO (Total Cost of Ownership) ou Coût Total

de Possession est minutieusement décortiqué dans le processus de

choix d’un ERP, pour "vendre le projet en interne" mais aussi pour

Le budget

informatique

consacré à l'ERP

représente la part

la plus importante

des dépenses

informatiques de

l'entreprise

ERP Survey 2016 – Copyr ight le CXP / CXP Group 2016 6

choisir l’externalisation (SaaS/Cloud) et le On Premise. I l figure

généralement parmi les trois principales préoccupations des

entreprises en phase de choix d’ERP.

I l est important dans cette approche de considérer l’évolution de

l’ERP car le TCO n’a de sens que s’i l est calculé sur le cycle de vie

complet de l’ERP. Une offre Cloud peut sembler plus coûteuse car

l’entreprise “consomme l’ERP en mode Services“ et le ta ri f mensuel

inclue les montées de versions, la maintenance etc. Néanmoins, i l

faut également considérer que l’ERP On Premise doit évoluer et que

les migrations représentent des risques et des projets parfois

beaucoup plus coûteux. Une étude préalable au choix de l’ERP

portant sur le cycle de vie complet de l’ERP est donc recommandée.

L’ÉVOLUTIVITÉ POUR RENFORCER UNE AGILITÉ ALTÉRÉE PAR

L’ÂGE DE L’ERP

L’entreprise investi t dans l ’ERP pour améliorer son organisation,

structurer ses processus et améliorer les échanges, la traçabili té, le

pilotage… Or, l’ERP est déployé pour longtemps. A ce propos, l ’ERP

Survey du CXP révèle que dans les faits, plus de la moitié (53%) des

installations ont plus de 5 ans et au moins une entreprise sur cinq

(18%) a plus de 15 ans. Le caractère structurant de l'ERP - qui rassure

les dirigeants - est toujours attendu tout comme son apport autour de

la rationalisation des processus. Pour pleinement jouer son rôle et

résoudre l’équation d’un système âgé et agile à la fois, l’ERP doit

“facilement“ supporter des évolutions plus fréquentes.

L’enjeu pour l’entreprise est d’être suffisamment agile avec un ERP

vieillissant . Les mises à jour permettent aux éditeurs de faire évoluer

les ERP et aux entreprises de profi ter des dernières nouveautés. Selon

l ’ERP Survey, 56% des répondants ont procédé à une mise à jour

depuis moins d’un an. Cette nécessité de mise à jour est mise en

avant par les éditeurs de solutions Cloud qui proposent au final des

solutions toujours à jour, qui évoluent au rythme de l’éditeur. Dans un

contexte de transformation numérique, cet argument représente un

atout pour les solutions Cloud.

Fig. 2 : L'âge des systèmes (n=737)

Source le CXP, ERP Survey 2016

18%

35%

21% 17%

8%

2%

Avant 2000 De 2000 à

2009

De 2010 à

2012

De 2013 à

2014

2015 Ne sait pas

6 à 15

ans

+ de 15

ans 4 / 5 ans 2 / 3 ans

- de 2

ans

56% des

répondants ont

procédé à une

mise à jour depuis

moins d'un an

ERP Survey 2016 – Copyr ight le CXP / CXP Group 2016 7

Au-delà des solutions Cloud, les ERP les plus évoluti fs s’en sortent

mieux que les autres. Leurs éditeurs ont opté pour les technologies

qui dominent le marché. Dans tous les cas, i l faut dès la phase de

choix considérer qu’un ERP doit évoluer en continu.

LES CONTRAINTES SECTORIELLES

Les ERP traditionnels sont des progiciels généralistes qui n'ont pas au

départ été prévus pour couvri r les besoins spécifiques aux différents

métiers des entreprises. Pendant longtemps, les entreprises

complétaient leur ERP par des développements spécifiques, des Add

ons ou des solutions Best of Breed pour répondre aux besoins

sectoriels. L'intégration de ces applications complexifie l’uti l isation

de l’ERP et rend diffici le toute évolution de l’applicatif.

Or les métiers, réclament des outi ls adaptés à des besoins qui

évoluent en permanence, sans perdre l 'atout de l 'intégration. La

verticalisation et la prise en compte de spécificités sectorielles sont

désormais des attentes fortes des entreprises. Les éditeurs y

répondent avec des solutions adaptées aux principaux secteurs

d’activité, sous la forme d’ERP pré-paramétrés ou de packages

fonctionnels. Ces solutions concurrencent les solutions métier, qui

s’enrichissent elles aussi pour tendre vers des ERP. Cette approche

métier permet de réduire le TCO en impactant la méthodologie de

déploiement, le nombre de développements spécifiques et

l ’accompagnement des uti l isateurs pour prendre en main la solution.

Au départ et encore souvent aujourd’hui, c’est le rôle de

l’intégrateur d’apporter une “couche métier“ au niveau de la

solution mais aussi en confiant le déploiement à des consultants qui

maîtrisent le métier de l’entreprise. Les grands éditeurs industrial isent

eux aussi leurs approches verticales et tendent vers des solutions

micro-verticales., On attend de l’éditeur ou de l’intégrateur qu'i l ne

se contente plus d’adresser une industrie (aéronautique – chimie –

agroalimentaire, etc.), mais que son offre descende jusqu’au métier

même de l 'entreprise (ex : négoce et distribution de matériel

électrique, fabrication et distribution de produits agroalimentaires

ultra frais, etc.). Cette attente initiée par le mid-market qui attend

des solutions prêtes à l’emploi nécessitant moins d’adaptations et

moins d’efforts de mise en œuvre et pou r un budget réduit est

maintenant portée par les éditeurs de solutions Cloud.

LE CHOIX DE L’INTÉGRATEUR

Près de de 500 répondants se sont exprimés sur leurs cri tères de choix

d’un intégrateur. Les résultats i l lustrent les principales attentes des

entreprises. Les répondants sont 75% à estimer que la compréhension

des besoins métier est très importante et 98 % jugent ce point très

La verticalisation

et la prise en

compte de

spécificités

sectorielles sont

désormais des

attentes fortes des

entreprises.

ERP Survey 2016 – Copyr ight le CXP / CXP Group 2016 8

important ou important. Environ 2 répondants sur 3 placent ensuite

les compétences techniques comme très importante.

Les répondants sont moins sensibles à la notoriété de l’intégrateur, sa

tail le et sa capacité à proposer des forfai ts.

Fig. 3 : Critères de choix de l’intégrateur

LES ATTENTES LIÉES À L'USAGE

Les uti l isateurs aussi évoluent et sont devenus demandeurs. Les plus

jeunes (ceux de la génération "Y") cherchent à importer dans le

monde de l 'entreprise la culture high-tech (mobili té, réseaux sociaux,

blogs, chats...) qu'i ls maîtrisent parfaitement. C’est sans doute ce

phénomène qui est à l’origine de l’uti l isation d’outi ls per sonnels dans

sa vie professionnelle, le “BYOD” (Bring Your Own Device).

Cette exigence est mesurée à travers l’ERP Survey qui confirme les

tendances observées auprès des clients que le CXP accompagne

tous les jours. Les principales concernent les points suivants :

L’ergonomie. L’ERP doit être facile à prendre en main, les interfaces

agréables et l’uti l isation intuitive. L’enjeu est l’appropriation du

progiciel. Un logiciel ergonomique peut accroître la productivité des

salariés et suscite moins de réticence. Par ailleurs, l’adaptation des

écrans par rôle fait que l’ERP paraît plus simple et plus

“personnalisé“. La personnalisation des portails et l’accès par rôle ou

par profil sont devenus des "must have". Les réseaux sociaux

d’entreprise (RSE) restent eux encore timides mais les principaux

éditeurs y travail lent. Les métiers étant de plus en plus souvent

impliqués dans le choix des logiciels, leur avis est important… Tous les

éditeurs font des efforts et les notes données par les utilisateurs

s’améliorent comme l’attestent les résultats de la Survey.

22% 51% 75% 9% 13% 10% 41% 53% 55% 64% 14% 33%

44%

42%

23%

49% 50%

48%

53%

43% 43%

34%

56%

55%

29%

5% 2%

38% 31%

37%

6% 3% 2% 2%

26%

11%

5% 2% 4% 6% 5%

1% 4% 1%

Sa proximité (agence ou filiale

locale)

Sa capacité à vous

accompagner dans le temps

(déploiements

internationaux, évolutions…)

La compréhension

de vos besoins métier

Sa notoriété Sa capacité à proposer des

forfaits

La taille de l’intégrateur

(local, national, international)

Le niveau de coût de ses

prestations

Sa capacité d’adaptation à

vos nouveaux besoins (agilité)

Sa capacité à atteindre les

objectifs, quelles que soient les

difficultés

Ses compétences

techniques

Ses références significatives en

France dans votre métier

La maîtrise des méthodologies

de déploiement et des bonnes

pratiques

sectorielles

Très important Important Peu important Pas important du tout

N = 481 Source le CXP, ERP Survey

La

personnalisation

des portails et

l’accès par rôle

ou par profil sont

devenus des "must

have".

ERP Survey 2016 – Copyr ight le CXP / CXP Group 2016 9

L’intégration inter-applicative reste une préoccupation

majeure dans des systèmes d’information de plus en plus

hétérogènes et complexes. I l s’agit d'interfacer des solutions

tierces y compris potentiellement déployées dans le Cloud.

Pour y répondre, certains éditeurs s’appuient sur une

architecture propriétaire pour intégrer les différentes offres

entre elles alors que d’autres choisissent une technologie

SOA standard et non propriétaire. Ce point de vigilance peut

avoir des impacts sur les budgets.

L’aide à la décision, l’Analytics. L'uti l isateur souhaite pouvoir

mieux suivre et piloter son activité. I l attend une bonne

resti tution graphique, des workflows et un niveau avancé de

décisionnel.

Au-delà des applications métier, les uti l isateurs souhaitent des outi ls

de reporting et de resti tution décisionnelle à la fois simples d’usage

et très puissants. I l faut pouvoir croiser des données, construi re des

cubes multidimensionnels et des indicateurs de performance (KPI)

spécifiques pour facili ter la prise de décision.

Les data. La transformation numérique de

l ’entreprise passe par l’exploitation des

données. Les entreprises ne sont pas forcément

concernées par les Big data mais elles ont à

traiter un volume toujours plus important de

données, de sources et de natures différentes.

La multipl ication des objets connectés (IoT)

accentue cette tendance. L'ERP est un outi l

générateur de productivité qui fiabil ise les

données dans un référentiel unique et partagé.

La mobilité. Toujours pour disposer d’un

maximum d’informations en temps réel, la

mobil ité devient un axe de développement des

systèmes d’information allant jusqu’à remodeler

les processus métier.

Le temps réel. Outre les aspects transactionnels, il s’agit pour

l ’ERP de gagner en temps de traitement et de resti tution. La

technologie in-memory, ou mémoire Flash, permet de gagner

en performance de manière très significative. Les leaders de

l ’ERP sont les premiers à proposer des offres .

La collaboration et les réseaux sociaux d’entreprise.

L’approche par processus et l’entreprise étendue améliorent

la collaboration interne mais aussi externe (partenaires,

fournisseurs…). Certains ERP proposent une nouvelle façon de

travail ler qui s’apparente à l’uti l isation des réseaux sociaux .

L’idée est de publier des données visibles par des personnes

ou à des groupes de personnes abonnées, internes à

l’entreprise ou extérieures.

La data au cœur de la transformation numérique

Clients

Technos

Services

Datas

Source le CXP

ERP Survey 2016 – Copyr ight le CXP / CXP Group 2016 10

LA RÉALITÉ DES PROJETS

Le CXP a voulu évaluer la véritable perception de l’ERP par ceux qui

l 'utilisent. Qui l’a déployé et depuis combien de temps ? A quelle

fréquence est-il mis à jour ? Les projets connaissent-ils des dérives en

coûts ou en délais ? Quels sont les principaux retours sur

investissement ? Quels sont les points à retenir concernant l’éditeur et

l’intégrateur ? Etc.

LES DÉPLOIEMENTS

Plus que n'importe quel autre progiciel, l 'ERP est perçu comme

crucial par l 'entreprise. Le caractère stratégique de l'ERP constitue

une des principales objections à son externalisation . C'est le principe

même d’externalisation qui freine certaines entreprises, plus que

l 'idée du Cloud ou du SaaS en soi . S’i l est vrai que le principe de

mutualisation des applications en SaaS inquiète les dirigeants, la

maturi té et la multiplication de ces offres estompent quelque peu

cette appréhension. La notion de Cloud évoque souvent l’idée de

standardisation, laissant peu de place aux développements

spécifiques nécessaires aux entreprises pour se différencier et

préserver leur avantage concurrentiel. Les principaux éditeurs

mondiaux apportent aujourd’hui des solutions qui devraient

démontrer le contraire. A ce jour, 80% du parc installé est déployé On

Premise mais les offres Cloud commencent à convaincre.

ERP Survey 2016 – Copyr ight le CXP / CXP Group 2016 11

Fig. 4 : Périmètre de déploiement

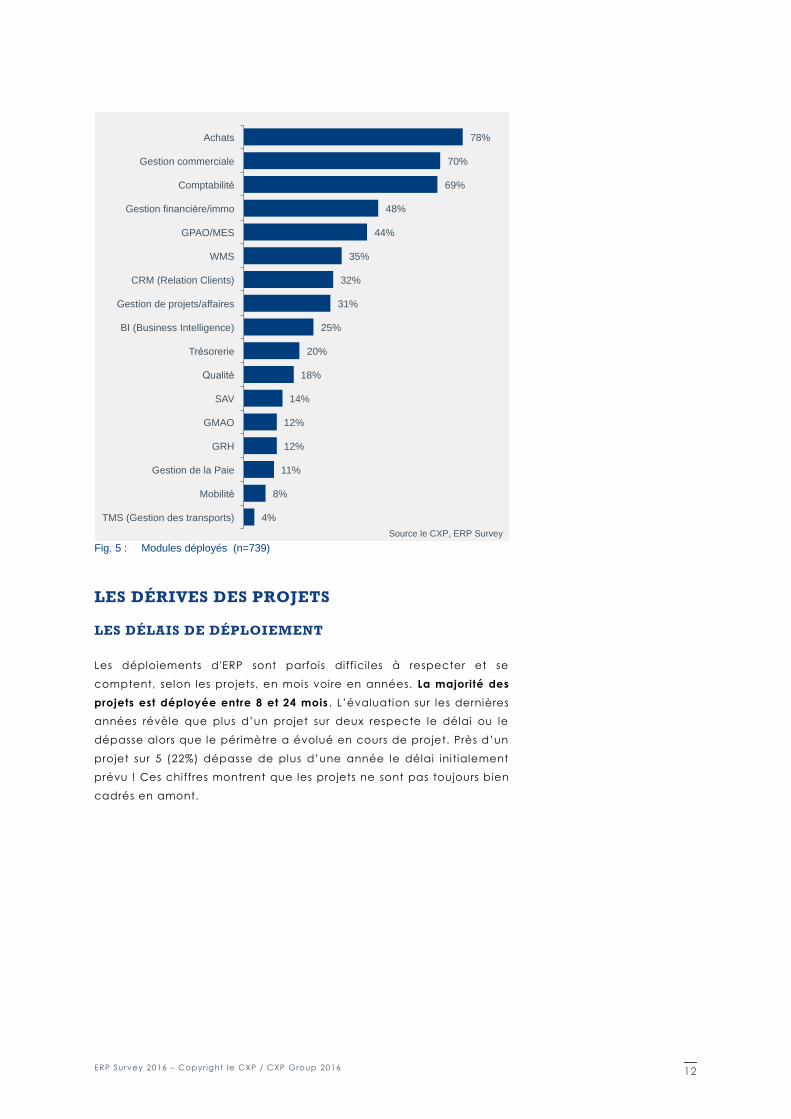

LES MODULES LES PLUS DÉPLOYÉS

Concernant les configurations de déploiement de l’ERP, les

déploiements les plus fréquents (88%) sont effectués en France, dont

28% sur plusieurs si tes. Environ 12% des entreprises ont déployé leur

ERP en dehors de l’hexagone (international) dont 9 % au niveau

européen.

Les modules les plus déployés sont la gestion des achats et la gestion

commerciale, suivis des modules comptables et de la gestion de

production. Le module Comptabil ité est particulier dans le sens où il

n’a pas forcément toujours été remplacé lors d’un changement

d’ERP. N’étant pas perçu comme un module discriminant, certains

éditeurs préfèrent s’interfacer. Enfin, la comptabili té, comme la

gestion de la paie, est parfois sujette à une externalisation totale

chez un prestataire. Ces éléments conduisent certains éditeurs à faire

de la Finance le prochain module déployé en SaaS, après la gestion

des RH et la CRM (voire de la BI).

8%

7%

24%

67%

12%

9%

28%

60%

Au niveau international

Au niveau européen

Sur plusieurs sites

Sur un site en France

2016 (738)

2015 (745)

Source le CXP, ERP Survey 2016

12% des

répondants ont

déployé leur ERP

en dehors de

l'hexagone

ERP Survey 2016 – Copyr ight le CXP / CXP Group 2016 12

Fig. 5 : Modules déployés (n=739)

LES DÉRIVES DES PROJETS

LES DÉLAIS DE DÉPLOIEMENT

Les déploiements d'ERP sont parfois difficiles à respecter et se

comptent, selon les projets, en mois voire en années. La majorité des

projets est déployée entre 8 et 24 mois . L’évaluation sur les dernières

années révèle que plus d’un projet sur deux respecte le délai ou le

dépasse alors que le périmètre a évolué en cours de projet. Près d’un

projet sur 5 (22%) dépasse de plus d’une année le délai initialement

prévu ! Ces chiffres montrent que les projets ne sont pas toujours bien

cadrés en amont.

4%

8%

11%

12%

12%

14%

18%

20%

25%

31%

32%

35%

44%

48%

69%

70%

78%

TMS (Gestion des transports)

Mobilité

Gestion de la Paie

GRH

GMAO

SAV

Qualité

Trésorerie

BI (Business Intelligence)

Gestion de projets/affaires

CRM (Relation Clients)

WMS

GPAO/MES

Gestion financière/immo

Comptabilité

Gestion commerciale

Achats

Source le CXP, ERP Survey

ERP Survey 2016 – Copyr ight le CXP / CXP Group 2016 13

Fig. 6 : Retard de déploiement (n=752)

LES BUDGETS DES PROJETS ERP

Les coûts d'implémentation sont très variables d'une entreprise à

l 'autre, d’un projet à l’autre. Le coût de droit d’usage varie de 10 à

30 % du budget global. I l faut ensuite compter environ 10% pour le

matériel (serveurs, infrastructure) et le 60 à 80% du budget global du

projet pour le déploiement. La dérive des délais a souvent pour

corollaire une dérive des coûts. Plus d’un projet ERP sur trois respecte

les coûts d'installation prévus (35%) alors que 44% des projets ERP se

terminent avec au plus 20% de surcoût si on compte les projets dont

le périmètre a évolué pendant le déploiement. Globalement, les

coûts varient en fonction de la tail le de l 'entreprise, mais aussi selon

le secteur d’activité de l’entreprise. C’est dans les services que les

délais sont les plus respectés.

38%

15%

14%

12%

10%

11%

42%

14%

10%

8%

7%

18%

Non, le délai prévu a été respecté

Oui, mais le périmètre du projet a évolué

Oui, moins de 3 mois

Oui, moins d’une année

Oui, plus d’une année

Ne sait pas

2016 (740)

2015 (748)

Source le CXP, ERP Survey 2016

2016

2015

ERP Survey 2016 – Copyr ight le CXP / CXP Group 2016 14

Fig. 7 : Dérive des budgets

RETOUR DES 1165 UTILISATEURS

L’enquête s’appuie sur un questionnaire en ligne construit par les

experts du CXP et repose sur un système de notation. Les résultats

permettent le benchmark des solutions d’un point de vue Uti l isateurs.

Fig. 8 : Echelle de notation

SATISFACTION VIS-À-VIS DE L’ERP

La question est de savoir si l'entreprise utilisatrice est satisfaite de son

ERP. Les réponses sont mitigées. Globalement, l’ERP tient ses

promesses, mais tous ne sont pas au

même niveau. L’enquête distingue des

critères de satisfaction relative au produit

(couverture fonctionnelle, fiabili té,

évolutivité…) et les critères d’utilisation

(ergonomie, facili té de prise en main,

personnalisation…). Les notes sont très

proches de celles obtenues les années

précédentes, ce qui nous conforte dans

l ’idée que cette enquête constitue un

véritable baromètre.

La perception des répondants varie

toutefois en fonction du profil du

répondant : les DSI et les DG sont

globalement plus satisfaits que les chefs de projet, plus proches du

35%

22%

12%

10%

4%

18%

29%

9%

15%

8%

4%

35%

Non, le budget prévu a été respecté

Oui mais le périmètre du projet a évolué

Oui, de moins de 20 % Oui, de 20 à 50 % Oui, de plus de 50 % Ne sait pas

2016 (539) 2015 (749)

Source le CXP, ERP Survey 2016

Source le CXP, ERP Survey

A RETENIR

Les deux critères les mieux notés sont la fiabilité de

l’ERP (7,09/10) et sa richesse fonctionnelle (6,87/10).

Comme en 2014 et en 2015, l’étude pointe la

possibilité de recourir à des fonctions en situation de

mobilité (note la plus basse 5,21/10), ce qui peut

s’expliquer par l’ancienneté des ERP mais surtout par

une offre encore restreinte.

Les autres critères (adéquation aux besoins,

interopérabilité, intégration de fonctions nouvelles)

suscitent une note moyenne osci llant entre 6,01 et

6,76 sur 10 : les répondants sont donc satisfaits.

Globalement, les utilisateurs donnent une note de

6,37/10 à leur progiciel.

ERP Survey 2016 – Copyr ight le CXP / CXP Group 2016 15

produit au quotidien. La perception peut également varier selon la

tail le des entreprises. Ces différences sont l iées au profil des

répondants, leur expérience vis à vis du progiciel et bien sûr au

progiciel lui -même. Plus on se rapproche de la vision de l’utilisateur

final, moins la note est bonne. Les utilisateurs ne sont que très

moyennement satisfaits de l’utilisation qu’ils font de leur outil.

L’ergonomie, au sens global obtient une note du même ordre que

celle du progiciel avec 6,31/10, légèrement supérieure à celle

obtenue en 2015 de 6,25/10. Quand on creuse les aspects de facilité

d’usage, on s’aperçoit que les utilisateurs sont relativement c ritiques.

L’ancienneté de l’ERP explique cette perception de l’interface

uti l isateur des ERP. Les éditeurs ont largement amélioré les interfaces,

les notes permettent de le constater.

Fig. 9 : L'utilisation et l'ergonomie (notes sur 10)

6,19

6,59

6,13

5,61

6,39 6,48

6,31

5

6

7

0 1 2 3 4 5 6 7 8

2016

2015

2014

Source le CXP, ERP Survey 2016

Facilité de prise en main (les

premiers pas)

Facilité d’utilisation

au quotidien

Personnalisation des écrans

selon les profils

d’utilisateurs

Possibilité de créer de

nouveaux états,

formulaires, etc.

Fluidité de la navigation

pour passer

d’un écran à

l’autre

Facilité à retrouver une

information

L'ergonomie au global

Notation

ERP Survey 2016 – Copyr ight le CXP / CXP Group 2016 16

L'INTÉGRATEUR ET LES SERVICES

L’enquête montre que plus d’un projet sur deux est conduit par un

intégrateur autre que l’éditeur lui -même. Si les entreprises uti l isatrices

sont relativement cri tiques par rapport au produit, el les le sont aussi à

l ’égard de l’éditeur et de l’intégrateur. La fidélité des entreprises à

l’égard de leur éditeur d’ERP reste cependant fortement ancrée.

En effet, compte tenu des efforts financiers, humains et

organisationnels pour implémenter un ERP mais aussi des risques

encourus (perturbation de l’ac tivi té, adhésion des uti l isateurs etc.),

certains dirigeants estiment qu’i l est plus raisonnable de renouveler

sa confiance au fournisseur qu’i ls connaissent et qu’i ls pratiquent

depuis un certain temps. Dans tous les cas, une migration vers une

version ma jeure du même éditeur ou un changement d’éditeur reste

des projets délicats.

A l’égard de l’intégrateur, le niveau de satisfaction est légèrement

inférieur. Si 75% des répondants sont prêts à recourir au même

éditeur, ils sont quasiment autant (62%) à env isager de faire appel au

même intégrateur en cas d’évolution de leurs besoins fonctionnels.

Fig. 10 : Evolution des notes de l’intégrateur

Les cri tères de choix de l’intégrateur sont nombreux mais ceux qui

semblent les plus importants sont ceux qui concernent sa bonne

compréhension des besoins suivis de ses compétences techniques . Sa

proximité, sa taille ou encore sa notoriété arrivent en derniers dans la

l iste proposée.

Globalement, la note de satisfaction moyenne concernant

l’ intégrateur est de l’ordre de 6,29/10. La maîtrise du logiciel par les

consultants est le cri tère qui bénéficie de la meilleure note alors que

6,41

6,74

6,28

5,86

6,20 6,16

6,27 6,55

5,69

6,29

5

6

7

8

Respect du cahier des

charges lors de

la mise en

œuvre du logiciel

Maîtrise du logiciel par les

consultants

(connaissance

applicative)

Réactivité Suivi commercial

Capacité de l'intégrateur à

s’adapter à vos

besoins

Méthodologie suivie par

l'intégrateur

pour déployer

le logiciel

Prise en compte de vos

contraintes

Connaissance métier des

consultants

Pilotage du risque projet

(assurance

qualité)

Satisfaction globale

2016

2015

2014

Source le CXP, ERP Survey 2016

Notation

ERP Survey 2016 – Copyr ight le CXP / CXP Group 2016 17

c’est sur le pilotage du risque projet (assurance quali té) que

l ’intégrateur est le plus mal noté.

Par rapport au contrat de services (maintenance), les répondants

sont cri tiques sur le niveau d’expertise proposé et sur les prestations,

en termes de qualité, de délais d’attente pour obtenir une réponse,

de suivi du dossier et de résolution des problèmes.

La formation à l'utilisation du progiciel est également un cri tère

important car un progiciel mal uti l isé ne procure pas tous les

bénéfices attendus. Sur la quali té de la formation, les répondants se

montrent réservés, lui attribuant une note moyenne de 6,30/10.

Hormis la compétence du formateur, (note : 7,26 sur 10), les notes sur

la formation oscil lent entre 5,72/10 (contenu dispensé en l igne) et

6,65/10 pour la facili té à mettre en pratique les formations.

De plus, seules les notes concernant le support de formation et le

contenu dispensé en l igne sont inférieures à 6/10.

Dans tous les cas, ces chiffres confirment l’importance du choix de

l’intégrateur.

ERP Survey 2016 – Copyr ight le CXP / CXP Group 2016 18

BILAN

LES BÉNÉFICES DE L’ERP

L'important est de savoir quelle est la valeur globale d'un ERP et

quels retours sur investissement l 'entreprise peut espérer en le

déployant. Les questions posées (et à se poser) concernent les points

suivants :

L'ERP permet-i l d'améliorer la gestion et le pilotage de

l 'activité, de prendre les bonnes décis ions ?

Contribue-t-i l à la performance de l 'entreprise ? A améliorer la

collaboration interne / externe ?

Permet-i l de renforcer la productivité individuelle que

collective des salariés ?

Permet-i l de rationaliser les dépenses, voire de faire faire des

économies à l 'entreprise ?

L'entreprise a-t-el le les moyens d'aller de l 'avant, de supporter

l 'innovation, de se transformer ?

Sur ces questions, le bilan s'avère globalement positif :

La contribution de l'ERP aux performances de l'entreprise est estimée

"forte" voire "très forte" pour près de 38% des répondants. On peut

regretter qu'une assez large proportion de répondants (42%) ne

s'engage pas trop sur le sujet en la jugeant "moyenne", mais

seulement 11% l 'estiment "faible".

72% des

répondants

estiment que leur

ERP améliore la

collaboration

interne et externe

ERP Survey 2016 – Copyr ight le CXP / CXP Group 2016 19

Fig. 11 : Contribution de l'ERP à la performance de l'entreprise

L'ERP est généralement perçu comme un outi l efficace pour la

gestion courante de l 'activité. Après la confiance au fournisseur qui

vient en première position avec 76% des répondants (74 % ne 2015),

le point estimé le plus positif est qu'i l permet d'améliorer la

productivité des salariés : 72% des répondants (70 % en 2015) sont

tout à fait ou plutôt d'accord sur ce constat.

I ls sont presque autant à apprécier l 'apport de l 'ERP en matière de

collaboration : 67% estiment que leur ERP améliore la collaboration

interne et externe (70% en 2015). Enfin, i ls sont 67% à affirmer que le

logiciel permet de rationaliser les dépenses de l 'entreprise ou de

l 'organisation (63% en 2015).

Sur la capacité de l 'ERP à appréhender l 'avenir anticipation,

innovation), en revanche, l 'enthousiasme est moins net. Malgré la

confiance que plus de deux tiers des répondants affichent à l 'égard

de leur fournisseur, seulement la moitié estime que leur logiciel est

capable de supporter l 'innovation (59% contre 55% en 2015) ou la

mise en place de nouveaux modèles de gestion (59% vs 53% en 2015).

Si l 'on met de côté le pilotage de l 'entreprise, l'ERP ne permet

d'anticiper les décisions que pour 54% des répondants (comme en

2015).

Ces chiffres nous laissent penser que l’ERP reste dans l’esprit des

répondants trop souvent un outi l de pilotage et qu’i l n’est peut -être

pas suffisamment uti l isé comme un outi l d’aide à la décis ion,

d’anticipation, de simulation. Ces résultats nous laissent penser que

les éditeurs comme les intégrateurs devraient mettre en avant les

bénéfices et les ROI de l’ERP. Côté entreprises, i l nous semble tout

aussi important d’explorer les pistes pouvant améliorer les ROI. En

effet, alors que l’optimisation des processus, de la productivité etc.

Très forte

7%

Forte

31%

Moyenne

42%

Faible

11%

Très faible

5%

Ne sait pas

4%

Source le CXP, ERP Survey

ERP Survey 2016 – Copyr ight le CXP / CXP Group 2016 20

sont des priori tés, l’ERP n’est peut -être pas asses souvent considéré à

sa juste valeur comme le principal outi l de gestion.

Aussi , peut-être l’entreprise aurait-elle intérêt à dédier des ressources

à la recherche de ROI car à bien réfléchir, c’est quasiment le seul

projet d’entreprise pour lequel les ROI ne sont pas estimés avant puis

mesurés après ! Certes, les ROI sont diffici les à obtenir avec précision

mais i l est important de poser des indicateurs de mesures et de suivre

l ’évolution de ces indicateurs.

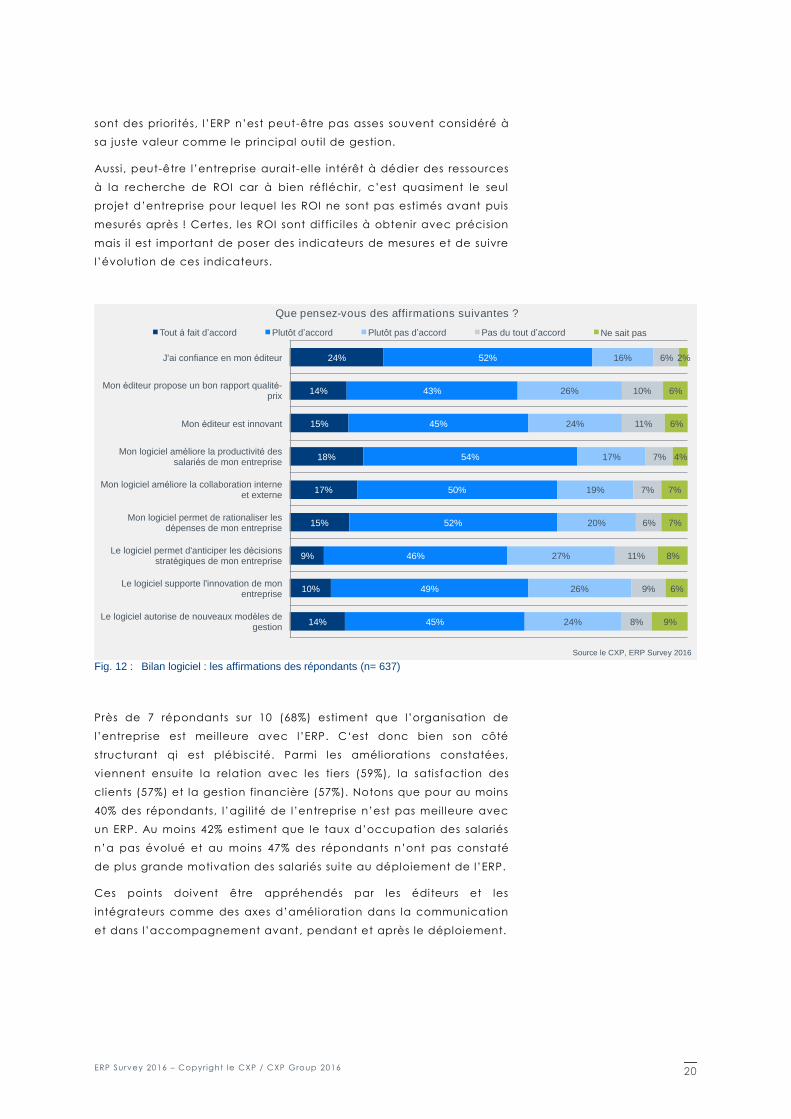

Fig. 12 : Bilan logiciel : les affirmations des répondants (n= 637)

Près de 7 répondants sur 10 (68%) estiment que l’organisation de

l’entreprise est meilleure avec l’ERP. C‘est donc bien son côté

structurant qi est plébiscité. Parmi les améliorations constatées,

viennent ensuite la relation avec les tiers (59%), la satisfaction des

clients (57%) et la gestion financière (57%). Notons que pour au moins

40% des répondants, l’agilité de l’entreprise n’est pas meil leure avec

un ERP. Au moins 42% estiment que le taux d’occupation des salariés

n’a pas évolué et au moins 47% des répondants n’ont pas constaté

de plus grande motivation des salariés suite au déploiement de l’ERP.

Ces points doivent être appréhendés par les éditeurs et les

intégrateurs comme des axes d’amélioration dans la communication

et dans l’accompagnement avant , pendant et après le déploiement.

24%

14%

15%

18%

17%

15%

9%

10%

14%

52%

43%

45%

54%

50%

52%

46%

49%

45%

16%

26%

24%

17%

19%

20%

27%

26%

24%

6%

10%

11%

7%

7%

6%

11%

9%

8%

2%

6%

6%

4%

7%

7%

8%

6%

9%

J'ai confiance en mon éditeur

Mon éditeur propose un bon rapport qualité-prix

Mon éditeur est innovant

Mon logiciel améliore la productivité des salariés de mon entreprise

Mon logiciel améliore la collaboration interne et externe

Mon logiciel permet de rationaliser les dépenses de mon entreprise

Le logiciel permet d'anticiper les décisions stratégiques de mon entreprise

Le logiciel supporte l'innovation de mon entreprise

Le logiciel autorise de nouveaux modèles de gestion

Que pensez-vous des affirmations suivantes ?

Tout à fait d’accord Plutôt d’accord Plutôt pas d’accord Pas du tout d’accord Ne sait pas

Source le CXP, ERP Survey 2016

ERP Survey 2016 – Copyr ight le CXP / CXP Group 2016 21

PRINCIPAUX ENSEIGNEMENTS AU REGARD DES 1165 RÉPONSES

Concernant le contexte général d'utilisation : les ERP sont

souvent en place pour longtemps dans l 'entreprise. Plus d'un

système sur deux est déployé depuis plus de 5 ans et 1 ERP sur

cinq est installé depuis plus de 15 ans. Dans 78% des cas, l 'ERP

est déployé On Premise, 84% en 2015. Cette baisse coïncide

avec une légère progression de l’externalisation 14% (12% en

2015). Le Cloud gagne peu à peu les projets ERP. En moyenne,

chaque entreprise a déployé cinq modules , les plus déployés

étant la comptabil ité/finance, les achats et la gestion

commerciale.

Sur le projet ERP : délais et coûts. Environ 1 projet sur 2 est

mené en moins d'un an (correspond aux PME), seulement 8%

des projets ont duré plus de 3 ans (correspond aux ETI et aux

grandes entreprises). Dans au moins 52% des cas, le délai

initial de déploiement a été respecté ou a connu un

dépassement de moins de 3 mois. On peut grossièrement dire

qu’au moins un projet sur deux ne dérive pas (11% n’ont pas su

répondre). Au moins 13% des répondants affi rment que le

budget a dépassé le mil lion d'euros hors coûts internes. Le

budget initial n'a été respecté que dans 1 projet sur 3 (35%).

Les développements spécifiques restent minimes du fait de la

verticalisation poussée des logiciels et de la standardisation

des processus.

La satisfaction à l'égard de l'ERP . Globalement, les meilleurs

retours sur investissement concernent l’amélioration de la

productivité des salariés (72% des répondants vs 70% en 2015),

de la collaboration (67% vs 70% en 2015), et son rôle dans la

rationalisation des dépenses (67% vs 63% en 2015).

Fig. 13 : Bilan logiciel : ROI et améliorations constatées (n= 624)

21%

18%

10%

16%

9%

13%

27%

12%

6%

21%

33%

39%

31%

41%

34%

35%

41%

33%

16%

38%

19%

20%

33%

22%

34%

30%

19%

27%

39%

23%

8%

7%

8%

7%

13%

10%

6%

10%

25%

8%

19%

16%

17%

14%

10%

12%

7%

17%

14%

10%

Les stocks

La gestion financière

Le taux d'occupation des salariés

La satisfaction clients

La motivation salariés et entreprise

L'agilité de l'entreprise

L'organisation de l'entreprise

La valorisation de mon entreprise

La baisse du budget informatique annuel

La relation avec les tiers

Concernant les ROI, avez-vous constaté des améliorations ?

Oui tout à fait Oui un peu Non pas vraiment Non pas du tout Ne sait pas

Source le CXP, ERP Survey 2016

Environ 1 projet sur

2 est mené en

moins d'un an.

ERP Survey 2016 – Copyr ight le CXP / CXP Group 2016 22

Concernant l'usage au quotidien , le sentiment est mitigé. Les

DSI consti tuent la population la plus satisfaite, devant les chefs

de projet et les uti l isateurs. La satisfaction de ces derniers à

l 'égard de leur ERP est correcte, mais sans plus. La note de

satisfaction la plus élevée concerne la fiabili té du logiciel , la

plus médiocre étant la possibil ité d'uti l iser l 'ERP en si tuation de

mobil ité. L'ergonomie , bien que globalement mieux notée

chaque année, n’est pas encore à la hauteur des attentes

avec des notes oscillant entre 5,61/10 et 6,59/10. Le niveau de

personnalisation est lui globalement jugé "à peine

satisfaisant"(6,13/10 en 2016 et 6,09/10 en 2015).

La satisfaction à l'égard de l' intégrateur. Sur les trois dernières

années, la note de satisfaction moyenne est quasiment stable

pu isqu’elle varie (très peu) de 6,2/10 à 6,4/10. Alors que 3

répondants sur 4 feraient de nouveau appel au même éditeur

en cas de nouveau projet, i l s seraient 62% à rappeler leur

intégrateur.

Sa maîtrise du progiciel est reconnue tout comme sa

connaissance métier, et sa capacité à prendre en compte les

contraintes des entreprises… Avec 5,69/10 (contre 5,95/10 en

2015), le pilotage du risque projet (assurance qualité) est

l' item qui reçoit la note la moins bonne , n’atteignant pas le

seuil de 6/10 à parti r duquel les répondants se disent satisfaits.

Les services. L’étude montre que les uti l isateurs regrettent un

délai souvent encore trop long avant la résolution d’un

incident. Globalement, l’assistance donne néanmoins

satisfaction. Par rapport à la formation , 48% des répondants

déclarent ne pas avoir reçu de formation dans les 12 derniers

mois. Le contenu dispensé en e-learning recueille la moins

bonne note avec un petit 4,84/10. Ces chiffres nous laissent

entrevoir des axes de progrès. La note globale pour la

formation est de 6,59/10.

La satisfaction des

DSI à l'égard de

leur ERP est

correcte, mais

sans plus.

ERP Survey 2016 – Copyr ight le CXP / CXP Group 2016 23

PERSPECTIVES ET

RECOMMANDATIONS

LE DÉCISIONNEL ET LE COLLABORATIF TIRENT

LES PROJETS

54% des répondants prétendent avoir probablement ou surement des

projets sur les 12 prochains mois, et 15% sont sûrs de ne pas en avoir.

Les projets concernent principalement l’évolution du logiciel et/ou

d'une nouvelle version . Notons la régulari té des chiffres sur les trois

années consécutives. On notera que parmi les projets applicati fs et

métier, les plus souvent cités touchent au collaboratif (interne ou

étendu à l 'écosystème externe de l 'entreprise), au décisionnel

(applications analytiques ou décisionnel métier, analyse prédictive et

simulations) et à la mobil ité. Ces applications nouvelles sont

caractéristiques d'un phénomène : la transformation numérique, qui

passe par l 'intégration de technologies que l 'on résume sous le terme

de SMAC (Social, Mobilité, Analytique, Cloud).

Les projets de mise en place de fonctions d'ERP accessibles en

situation de mobilité sont encore peu nombreux Les premiers besoins

exprimés concernent les collaborateurs qui se déplacent chez les

cl ients (commerciaux, techniciens) et les managers qui veulent être

informés et suivre l 'activité lorsqu'i ls sont en déplacement.

Les projets de mise

en place de

fonctions d'ERP

accessibles en

situation de

mobilité sont

encore peu

nombreux.

ERP Survey 2016 – Copyr ight le CXP / CXP Group 2016 24

LE CLOUD ET L’ERP HYBRIDE DEVRAIENT PERCER

La mobil ité est très l iée au mode SaaS , tous deux rendant possible

l 'accès à l 'ERP anywhere, anytime, anydevice . Les ERP sont encore

très peu dans le cloud mais les répondants se disent tentés par

certaines applications ou services dans le SaaS/cloud . L’ERP devient

alors hybride , associant un cœur d'ERP à un ensemble de services

connectés en SaaS. Les fonctions les plus enclines à l’ERP hybride

sont le CRM (37% des réponses), l ’e-commerce (27%), la GRH (26%),

suivies par la gestion commerciale et la comptabilité (24%). Notons

que la part des répondants réfractaires au SaaS décroit passant de

33% à 27%.

Fig. 14 : Projets d'évolution dans les 12 prochains mois (n= 345 en 2016 / n=312 en 2015)

POINTS CLÉS POUR RÉUSSIR LE PROJET

Un projet ERP est un projet stratégique pour préparer le moyen / long

terme. Avant de s’engager dans un projet ERP, i l est impérati f

d’identi fier les raisons de ce choix. En effet, i l est parfois conseillé de

préférer une solution best of breed pour couvrir une fonction plutôt

que d’engager l’entreprise dans un projet plus global et plus

couteux.

Les raisons de ce choix servi ront de base à la définition des objecti f s

du projet.

Généralement, la concurrence, la règlementation ou l’obsolescence

du système en place sont les principales motivations. Les enjeux les

plus cités sont :

Un référentiel plus fiable prenant en compte plus de données.

Une évolution du SI pour l’a l igner sur des besoins métier ou

organisationnels et accompagner la transformation

numérique.

6% 7%

11% 14%

14% 14%

18% 18%

19% 24%

20% 17%

24% 22%

50% 52%

60% 57%

Autres

Partage des SI et collaboration étendues B2B,

B2C, B2B2C…

Remplacement par un nouveau logiciel

Outils favorisant la collaboration interne/externe

Simulation, planification, prédictif

Mobilité

Business Analytics

Changement de version

Evolution du logiciel pour de nouvelles

fonctionnalités (Upgrade)

Quels sont vos projets dans les 12 prochains mois ? 2015 / 2016

Source le CXP, ERP Survey

ERP Survey 2016 – Copyr ight le CXP / CXP Group 2016 25

Une rationalisation du système et des dépenses informatiques

Un système unique et mieux partagé (collaboration) qui

augmente la productivité.

Une bonne intégration du SI et une fluidité des échanges inter

applicati fs (circulation de l’information).

Une fois les objecti fs clairement exprimés, i l faut concevoir le système

d’information cible, composé d’un ou plusieurs progiciels. L’idée est

de définir une cartographie applicative avec les types de progiciels

pressentis et les grandes fonctions couvertes par chacun. Ce n’est

qu’à ce moment qu’i l est envisageable de rédiger un cahier des

charges pour estimer les périmètres couverts par chaque progiciel et

leurs limites respectives.

Ces éléments orientent le choix vers certains éditeurs ou en excluent

d’autres.

Le RACI, permet de défini r les rôles et les responsabil ités internes et

externes dans le cadre du projet. Le processus est le suivant :

Établir les responsabil ités de gestion et de décision

Quantifier, évaluer le niveau d'implication de chaque acteur

dans chaque décision

Pour ce qui concerne l’ERP , i l sera question de choisir entre une

solution généraliste à customiser ou une solution verticale qui prend

en compte certaines spécificités métier.

RESPONSABLE

de l'activité et des résultats

ACTEUR

de la tâche,de la mise en œuvre

CONSULTÉ

avant une action ou une décision

INFORMÉ

après une action ou une décision

ERP Survey 2016 – Copyr ight le CXP / CXP Group 2016 26

En plus des aspects fonctionnels, l’ouverture technologiques, les

bases de données supportées, la profondeur de paramétrage ou

encore les langages de développements (notamment pour

l ’ergonomie et le responsive design) sont à considérer. Evidemment,

en fonction de sa taille, de sa maturité (IT), de la culture d’entreprise

et sa capacité à déployer des ressources internes sur un projet ERP,

une entreprise choisi t ou élimine des progiciels car tous ne

conviennent pas.

De même, si l’ERP a vocation à être déployé dans plusieurs pays sur

un horizon de 10 à 15 ans, l’entreprise doit s’orienter vers un ERP multi

législations. Cette réflexion touche aussi les entreprises confrontées à

des si tuations de Fusions et Acquisi tions. Enfin, le mode de

déploiement sera à apprécier en fonction de l’ERP, de l’éditeur et de

l’intégrateur considérés.

Le choix de l’éditeur et du mode de distribution peut devenir

importants. Par stratégie, une entreprise peut souhaiter s’adresser

directement à l’éditeur. Aujourd’hui, les grands éditeurs

internationaux sont généralement en distribution indirecte.

Concernant l’éditeur, au-delà de sa santé financière et des

références qu’i l peut faire valoir, sa capacité à faire évoluer son ERP

et à tenir ses engagements de développements (roadmap) sont des

éléments à creuser, tout comme la satisfaction et autres retours des

uti l isateurs, des clubs ut i l isateurs etc. La présence d’un éditeur

international dans un pays est plutôt rassurante en cas de l itige avec

un intégrateur.

Enfin, l’intégrateur est tout aussi important que l’ERP lui -même et

mérite une attention particulière trop souvent insuffisamment

considérée. L’intégrateur doit garanti r une compréhension des

besoins et des contraintes de l’entreprise et de son contexte

concurrentiel . I l doit connaître les métiers de l’entreprise voire même

lui apporter les meil leures pratiques du domaine. Les inté grateurs sont

souvent spécialisés par métier et par ERP mais tous ne se valent pas

sur un métier donné.

Le choix de la solution revient en réalité au choix du couple ERP /

Intégrateur.

ERP Survey 2016 – Copyr ight le CXP / CXP Group 2016 27

GESTION DES RISQUES ET POINTS DE VIGILANCE

L’objectif de la gestion des risques est d’anticiper les difficultés afin

de les éviter ou d’en atténuer les effets. La criticité d'un projet

progiciel dépend de 4 causes principales représentées ci -dessous.

L 'AMDEC - Analyse des Modes de Défail lance, de leurs effets et

Critici tés - est une méthode d'analyse du risque très largement

employée depuis longtemps. Appliquée dans le cadre de l 'analyse

des projets SI , elle permet de quantifier le niveau de cri ticité pour

chacune des branches, permettant ainsi d'aborder de manière

cartésienne un plan d'actions correctives et de fait, de constater une

amélioration mesurée. Pour ce faire, chaque branche est spécifiée à

travers des cri tères d'évaluation.

Fig. 15 : Evaluation de la criticité d’un projet

Chaque cri tère est plus ou moins important selon les projets. I l est

évalué en fonction de la fréquence d'usage, de son importance dans

l 'activité et du taux de réponse (adéquation).

Le calcul de cri ticité du critère est alors affiché.

La cri ticité de la branche est ensuite calculée sur la base de

l 'ensemble des cri tères renseignés pour la branche considérée. Enfin,

la cri ticité du projet résulte de la cri ticité conjuguée des cri ticités des

branches. Une jauge permet de positionner cette cri ticité.

Source CXP Consulting

ERP Survey 2016 – Copyr ight le CXP / CXP Group 2016 28

TABLE OF FIGURES

Fig. 1 : L'âge des systèmes (n=737) .......................................................................................................... 6

Fig. 2 : Critères de choix de l’intégrateur ................................................................................................ 8

Fig. 3 : Périmètre de déploiement ......................................................................................................... 11

Fig. 4 : Modules déployés (n=739) ........................................................................................................ 12

Fig. 5 : Retard de déploiement (n=752) ................................................................................................. 13

Fig. 6 : Dérive des budgets .................................................................................................................... 14

Fig. 7 : Echelle de notation .................................................................................................................... 14

Fig. 8 : L'uti l isation et l 'ergonomie (notes sur 10) ................................................................................... 15

Fig. 9 : Evolution des notes de l’intégrateur .......................................................................................... 16

Fig. 10 :Contribution de l 'ERP à la performance de l 'entreprise ............................................................. 19

Fig. 11 :Bi lan logiciel : les affirmations des répondants (n= 637) ........................................................... 20

Fig. 12 :Bi lan logiciel : ROI et améliorations constatées (n= 624) .......................................................... 21

Fig. 13 :Projets d'évolution dans les 12 prochains mois (n= 345 en 2016

/ n=312 en 2015) ......................................................................................................................... 24

Fig. 14 :Evaluation de la cri ticité d’un projet ......................................................................................... 27

ERP Survey 2016 – Copyr ight le CXP / CXP Group 2016 29

A PROPOS DU CXP

Le Groupe CXP est le premier cabinet européen indépendant

d’analyse et de conseil dans le domaine des logiciels, des services

informatiques et de la transformation numérique.

I l offre à ses clients un service complet d’assistance pour

l’évaluation, la sélection et l’op timisation de solutions logiciel les et

les accompagne dans leur transformation numérique. Le CXP

intervient dans plus d’une dizaine de domaines (BI , gestion de

contenu, ERP, finance, SIRH, CRM, BPM, IT management, sécurité du

SI…).

Le Groupe CXP assiste également les DSI dans l 'évaluation et la

sélection des ESN et les accompagne dans l’optimisati on de leur

stratégie de sourcing et dans leurs projets d'investissement.

Enfin, le Groupe CXP aide les éditeurs et les ESN à optimiser leur

stratégie et leur go-to-market à travers des analyses quantitatives et

quali tatives ainsi que des prestations de conseil opérationnel et

stratégique. Les organisations et les insti tutions publiques se réfèrent

également à nos études pour développer leurs poli tiques

informatiques.

Capitalisant sur 40 ans d’expérience, implanté dans 8 pays

(et 17 bureaux dans le monde), fort de 140 collaborateurs, le Groupe

CXP apporte chaque année son expertise à plus de 1 500 DSI et

directions fonctionnelles de grands comptes et entreprises du

mid-market et à ses fournisseurs. Le Groupe CXP est composé de

3 fi l iales : le CXP, BARC (Business Application Research Center) et

PAC (Pierre Audoin Consultants).

CXP Group

8, avenue des Ternes

75017 Paris

Pour toute information :

Le Service Cl ients CXP

relation_cl [email protected]

Tel. : +33 (0)1 53 05 05 90

www.cxp.fr

ERP Survey 2016 – Copyr ight le CXP / CXP Group 2016 30

A PROPOS DE SILVERPROD

SILVERPROD est une société éditrice et intégratrice de solutions de

gestion globale, partenaire de Microsoft pour l’ERP Dynamics depuis

2011 et de Sage depuis 2015 pour l’ERP X3 et Géode. Ces

partenariats correspondent parfaitement à sa stratégie de

verticalisation et de proximité menée sur tous ses projets. Sa solution

historique, l’ERP SILVER -CS, est et implantée dans plus de

200 entreprises.

SILVERPROD offre des solutions bénéficiant d’une approche

sectoriel le qui assure une meilleure adéquation aux besoins et aux

spécificités des entreprises en fournissant, en standard, les principaux

processus d’un métier. Ainsi , votre ERP est plus adapté et mis en

œuvre plus rapidement. La verticalisation confère à l’ERP l’agili té

dont i l a besoin, tant dans sa mise en place que dans son évolution.

Les solutions verticales Microsoft Dynamics ont obtenu la certi fication

CFMD (Certi fication For Microsoft Dynamics), le vertical automobile

l ’Homologation Galia et en 2016, SILVERPROD se voit remettre

l ’Award de l’ISV Microsoft Dynamics de l’année pour la France

(Independent Software Vendor).

Née en 1967 dans la Vallée de l 'Arve, SILVERPROD est une entreprise

familiale qui s'est toujours investie pour l 'industrie manufacturière et

ses problématiques Métiers : plasturgie, caoutchouc, mécanique,

automobile, aéronautique, jouet, médical... SILVERPROD déploie ses

domaines de compétence avec les nouveaux besoins : finance, R&D,

logistique automatisée, WMS... Des collaborateurs experts abordent

chaque projet avec réalisme et pertinence. Son siège social si tué à

Lyon offre un rayonnement national et international.

Créée en 1967 par Bernard Aubard et dirigée par Frédéric Aubard ,

SILVERPROD compte aujourd’hui plus de 50 collaborateurs, un Centre

de développement et bientôt une entité aux Etats -Unis. Engagée

dans un projet R&D ambitieux, investie au sein de groupes de travail

auprès de partenaires reconnus de l’industrie automobil e comme

Galia, Odette et l’AIAG, SILVERRPOD s’implique dans l’évolution et

l’optimisation de l’outi l ERP.

Plus d’informations : www.silverprod.fr – [email protected]

SILVERPROD SAS

9 Cours André Phil ip

69100 Vil leurbanne

FRANCE

Tél. : 04 72 44 06 84

Site web : www.silverprod.fr

ERP Survey 2016 – Copyr ight le CXP / CXP Group 2016 31

CLAUSE DE NON-RESPONSABILITÉ, DROITS

D'UTILISATION, INDÉPENDANCE ET

PROTECTION DES DONNÉES

Clause de non-responsabilité

Le contenu de cette étude a été élaboré avec le plus grand soin.

Cependant, nous déclinons toute responsabili té quant à sa précision.

Les analyses et évaluations reflètent l 'état actuel de nos

connaissances (Octobre 2016) et peuvent évoluer. Cela s'applique

en particulier, mais pas uniquement, aux déclarations relatives au

futur. Les noms et appellations qui apparaissent dans cette étude

peuvent être des marques déposées.

Droits d'utilisation

Cette étude est protégée par les droits d'auteur. Toute reproduction

ou communication de son contenu à des tiers, même en partie,

requiert l 'autorisation explicite préalable des sponsors. La publication

ou diffusion de tableaux, graphiques, etc. dans d'autres publications

requiert également une autorisation préalable.

Indépendance et protection des données

Cette étude est le fruit exclusif de la société CXP Group. Les sponsors

n'ont eu aucune influence sur l 'analyse objective des données et la

réalisation de l 'étude.

Les participants à l 'étude ont été assurés que les informations fournies

par leurs soins seraient traitées de manière strictement confidentiel le.

Aucune déclaration ne permet de ti rer des conclusions concernant

des entreprises individuelles, et aucune donnée d'enquête

individuelle n'a été communiquée aux sponsors ou à d'autres tiers.

Les participants à l 'étude ont été sélectionnés de manière aléatoire.

I l n'existe aucun lien entre la réalisation de l 'étude et une éventuelle

relation commerciale entre les personnes sondées et les sponsors de

l 'étude.

ERP Survey 2016 – Copyr ight le CXP / CXP Group 2016 32