liquefied natural gas (lng) - stockmannfeld · liquefied natural gas (lng) - stockmannfeld...

TRANSCRIPT

Liquefied natural gas (LNG)

- Stockmannfeld

Chervinskiy Alexander

Inhalt

1 LNG (Liquefied natural gas)1.1 Technologie1.2 Kosten1.3 Weltmarkt1.4 Für Europa relevante Exportländer1.5 Europäischer Markt 1.6 LNG Fazit

2 Stockmannfeld & „Nord Stream “2.1 Stockmannfeld2.2 Nord Stream2.3 Entscheidungsfindung bei der Gazprom

1.1 Liquefied Natural Gas

Quelle: Verband der Schweizerischen Gasindustrie VSG

T=-162 °CV=1/600 Autorefrigeration

Boil-off

Kälte> 200 SchiffeDurchschnittskapazität ~ 117000 m3(ung. ¼ Tagesverbrauchs Deutschlands)

1.2 Kosten

Quelle: Hilmar Rempel

Quelle: Jensen

LNG Value Chain

Quelle: Institut for energy

Quatar – USA 18000 km

Trinidad – USA 4000 km

1.3 Weltmarkt

Hauptimporteure:- Japan- Korea

Hauptproduzenten:Indonesien,MalaysiaAustralien

Pazifischer MarktAtlantischer Markt

LNG Markt 2000140 Mrd. m3 / Jahr ~ 1,5 Gasverbrauch von DeutschlandDavon 2/3 in Asien

Sources: PE 2005

LNG plants include facilities under construction

Amerika

Asien

Afrika

Europa

Nahe Osten2 Verflüssigungsanlagen

1 Verflüssigungsanlagen

8 Verflüssigungsanlagen

7 Verflüssigungsanlagen

4 Verflüssigungsanlagen

31 Geplante Verdampfungsanlagen

13 Geplante Verdampfungsanlagen

1 Geplante Verdampfungsanlagen

13 Geplante Verdampfungsanlag

0 Geplante Verdampfungsanlagen

5 Geplante Verflüssigungsanlagen

1 Geplante Verflüssigungsanlagen

6 Geplante Verflüssigungsanlagen

4 Geplante Verflüssigungsanlag

5 Geplante Verflüssigungsanlagen7 Verdampfung

13 Verdampfung

0 Verdampfung

27 Verdampfung

0 Verdampfung

Weltmarkt

Schifffahrtsrouten der Flüssigerdgasversorgung für Europe

Quelle: Verband der Schweizerischen Gasindustrie VSG

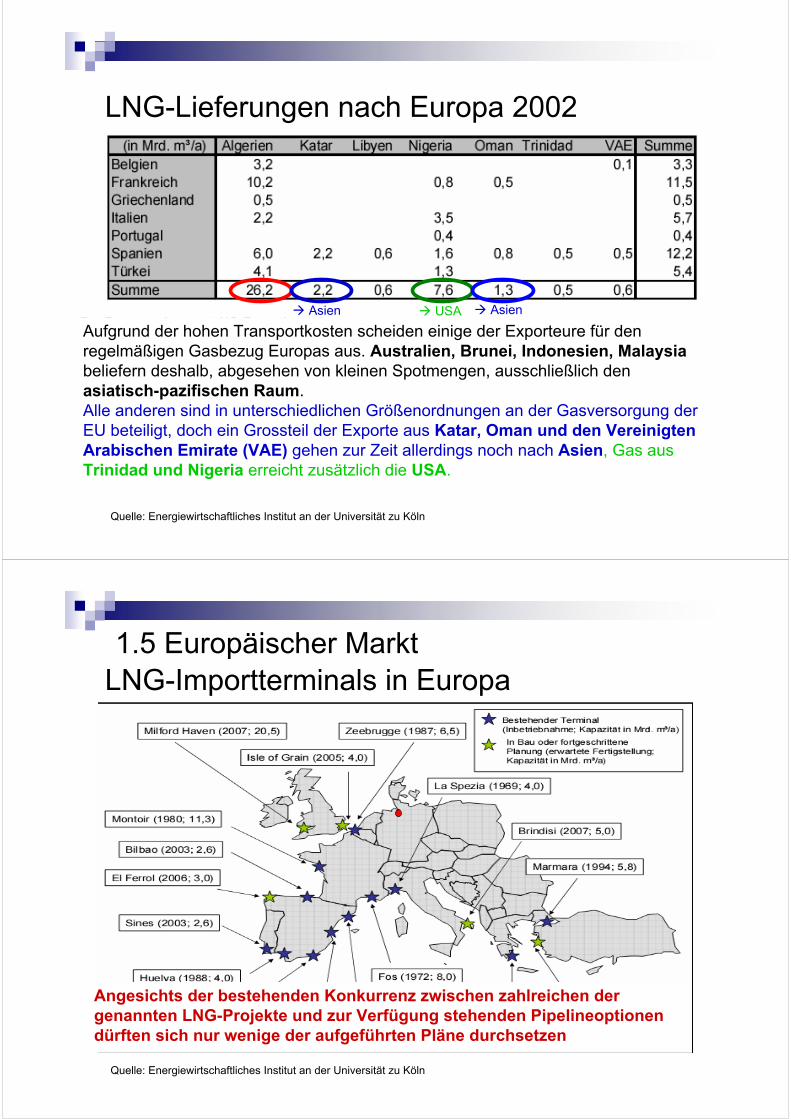

LNG-Lieferungen nach Europa 2002

Quelle: Energiewirtschaftliches Institut an der Universität zu Köln

Fur Europa relevante LNG-Exportkapazitaten Exporte ausgewählter Forderländer nach WesteuropaUSA AsienAsien

Aufgrund der hohen Transportkosten scheiden einige der Exporteure für den regelmäßigen Gasbezug Europas aus. Australien, Brunei, Indonesien, Malaysiabeliefern deshalb, abgesehen von kleinen Spotmengen, ausschließlich den asiatisch-pazifischen Raum.Alle anderen sind in unterschiedlichen Größenordnungen an der Gasversorgung der EU beteiligt, doch ein Grossteil der Exporte aus Katar, Oman und den Vereinigten Arabischen Emirate (VAE) gehen zur Zeit allerdings noch nach Asien, Gas aus Trinidad und Nigeria erreicht zusätzlich die USA.

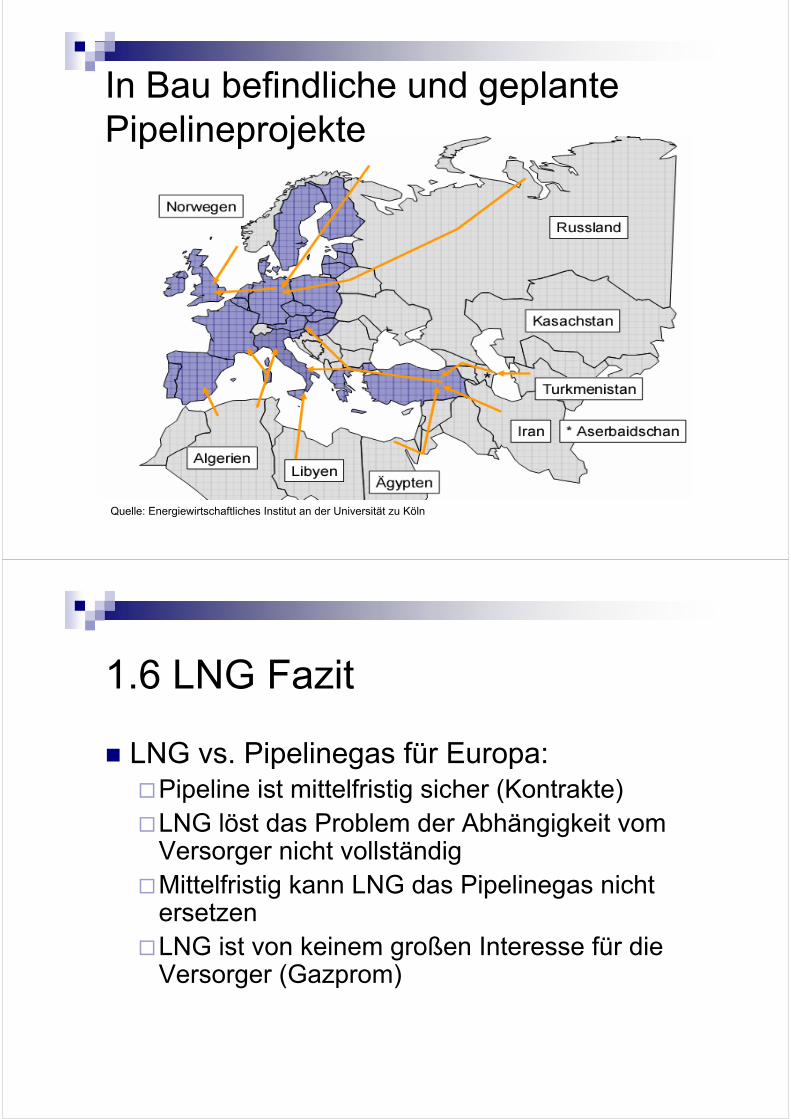

1.5 Europäischer Markt LNG-Importterminals in Europa

Quelle: Energiewirtschaftliches Institut an der Universität zu Köln

Angesichts der bestehenden Konkurrenz zwischen zahlreichen der genannten LNG-Projekte und zur Verfügung stehenden Pipelineoptionen dürften sich nur wenige der aufgeführten Pläne durchsetzen

11Quelle: U.S. Department of Energy

12Quelle: U.S. Department of Energy

In Bau befindliche und geplante Pipelineprojekte

Quelle: Energiewirtschaftliches Institut an der Universität zu Köln

1.6 LNG Fazit

LNG vs. Pipelinegas für Europa:Pipeline ist mittelfristig sicher (Kontrakte)LNG löst das Problem der Abhängigkeit vom Versorger nicht vollständigMittelfristig kann LNG das Pipelinegas nicht ersetzen LNG ist von keinem großen Interesse für die Versorger (Gazprom)

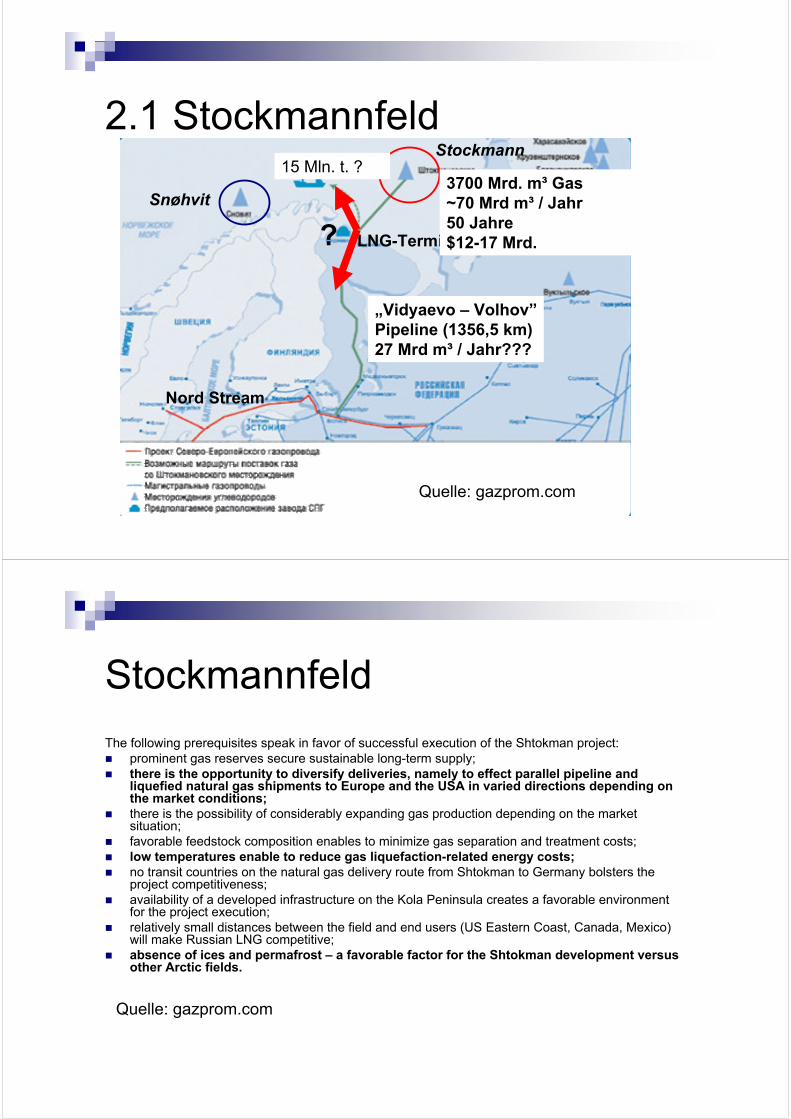

2.1 Stockmannfeld

Quelle: gazprom.com

LNG-Terminal

Snøhvit

Stockmann

Nord Stream

?

„Vidyaevo – Volhov”Pipeline (1356,5 km)27 Mrd m³ / Jahr???

3700 Mrd. m³ Gas~70 Mrd m³ / Jahr50 Jahre$12-17 Mrd.

15 Mln. t. ?

Stockmannfeld

The following prerequisites speak in favor of successful execution of the Shtokman project:prominent gas reserves secure sustainable long-term supply;there is the opportunity to diversify deliveries, namely to effect parallel pipeline and liquefied natural gas shipments to Europe and the USA in varied directions depending on the market conditions;there is the possibility of considerably expanding gas production depending on the market situation;favorable feedstock composition enables to minimize gas separation and treatment costs;low temperatures enable to reduce gas liquefaction-related energy costs;no transit countries on the natural gas delivery route from Shtokman to Germany bolsters the project competitiveness;availability of a developed infrastructure on the Kola Peninsula creates a favorable environment for the project execution;relatively small distances between the field and end users (US Eastern Coast, Canada, Mexico) will make Russian LNG competitive;absence of ices and permafrost – a favorable factor for the Shtokman development versus other Arctic fields.

Quelle: gazprom.com

2.2 Nord Stream

Nord Stream

Gastransport-kapazität: 55 Mrd. m³/Jahr (2 Leitungsstränge miteiner Transportkapazität von je 27,5Mrd. Kubikmeter/Jahr)

Länge der Pipeline: 1.200 km. Nord Stream ist damit eine der längsten Untersee-Pipelines der Welt.

Max. Wassertiefe: 210 mProjektstart: 2005Fertigstellung des ersten Leitungsstrangs: geplant 2010Fertigstellung des zweiten Leitungsstrangs: geplant 2012Voraussichtl. Gesamtinvestition: Mindestens 5 Mrd. €Gesellschafter: OAO Gazprom (51%), Wintershall AG (24,5%),

E.ON Ruhrgas AG (24,5%)

Quelle: http://www.nord-stream.de

KostenvergleichVoraussichtl. Gesamtinvestition: 5 Mrd.€ = 6,5 Mrd. $+ Pipeline „Vidyaevo – Volhov” ~ 2 Mrd $Gesamt: 8,5 Mrd. $Gastransport-kapazität:55 Mrd. Kubikmeter/Jahr = 55·109 m³ / 600 = 92 · 106 m³ LNG/JahrDas entspricht 92·106/150‘000 = 613 Fahrten/Jahrd.h. ~2 Fahrten pro TagWenn die Hin- und Rückfahrt 10 Tage dauert:Tankeranzahl ~ 20 TankerTankerkosten = 20 · 200 Mio. $ = 4 Mrd. $Gesamtinvestitionen (LNG) = ~ 10,5 Mrd. $

Vernachlässigt: Abschreibungsdauer

Betriebskosten

Verflüssigung US$1.0 per Million BtuVerschiffung the average rate for long-term charters US$55,000 per day; US$0,5 – 1,5 per Million BtuVerdampfung US$0.30 per million Btu

(Quelle James Jensen, Jensen Associates)

Gesamtkosten US$2 pro MMBtu = $0,0714 / m³

Betriebskosten - Pipeline

Gasverluste 0,7%/200km ~ ~1 – 0.993^14 = 9%

55 Mrd. m³/aAnnuität der Investitionskosten

i=7%; T = 30Jahre I0=8,5 Mrd. € RBF = 1/i – 1/(i*(1 + i)^T) = 12,4AN = Io/RBF = 685 Mil. $

Minimaler Preis685 10^6 $/(55*0,91)*10^9 m3 = 0,013 $/m3 ~ 0,4 $/mmbtu+Steuern Abgaben …….= 3

Entscheidungsfindung bei der Gazprom

Die Erdgaskosten in Europa und in der USA (Ost) müssen sich nicht unterscheiden?Transportkosten durch Pipeline sind geringere?LNG-Projekt wurde nicht ganz abgelehntKontrolle über den anderen LNG-Terminal (Sakhalin) Bisher kein Know-how in LNG und im Gegensatz dazu größere Erfahrungen im Pipelinebau (auch offshore)Marktmacht in Europa

Danke für die Aufmerksamkeit