les titres adossés à des créances - hec...

TRANSCRIPT

Les titres adossés à des créances

AQFNicolas Papageorgiou

La titrisation (securitisation)• Crée de la liquididité en transformant des actifs non-liquides en

actifs liquides– hypothèques– Bails automobiles– Cartes de crédit– Prêts étudiants– Créances banquaires– Portefeuille d’obligations

• Aide à transférer certains risques– Liquidité, crédit…

• Aide à réduire les coûts d’emprunt• Permet de profiter de “l’arbitrage de réglementation”• Aide dans la gestion des impôts/taxes

– Special purpose vehicles…

Capital allocations1988 Regulators recognized need for risk-based Capital for Credit Risk

(Basel Accord)

1995 Capital Regulations for Market Risk Published

1996-98 Capital Regulations for Credit Derivatives

1997 Discussion of using credit risk models for selected portfolios in the banking books

1999 New Credit Risk Recommendations• Bucket Approach - External and Possibly Internal Ratings• Final Recommendations by Fall 2001• Postpone Internal Models (Portfolio Approach)

2001 Revised Basel Guidelines• Revised Buckets • Foundation and Advanced Internal Models • Final Guidelines implemented by 2005

Les hypothèques• Traditionnellement, les banques locales

vendaient les hypothèques et les gardaient dans leur portefeuille d’actif (interest-earning assets)

• Mais, dans le début des années 80s, les taux d’intérêts augmente à 20% et les clients vident leur comptes d’épargne pour acheter des obligations.

• Déséquilibre entre actifs et passifs• Solution, vente des hypothéques à une agence

de titrisation.

Les hypothèques

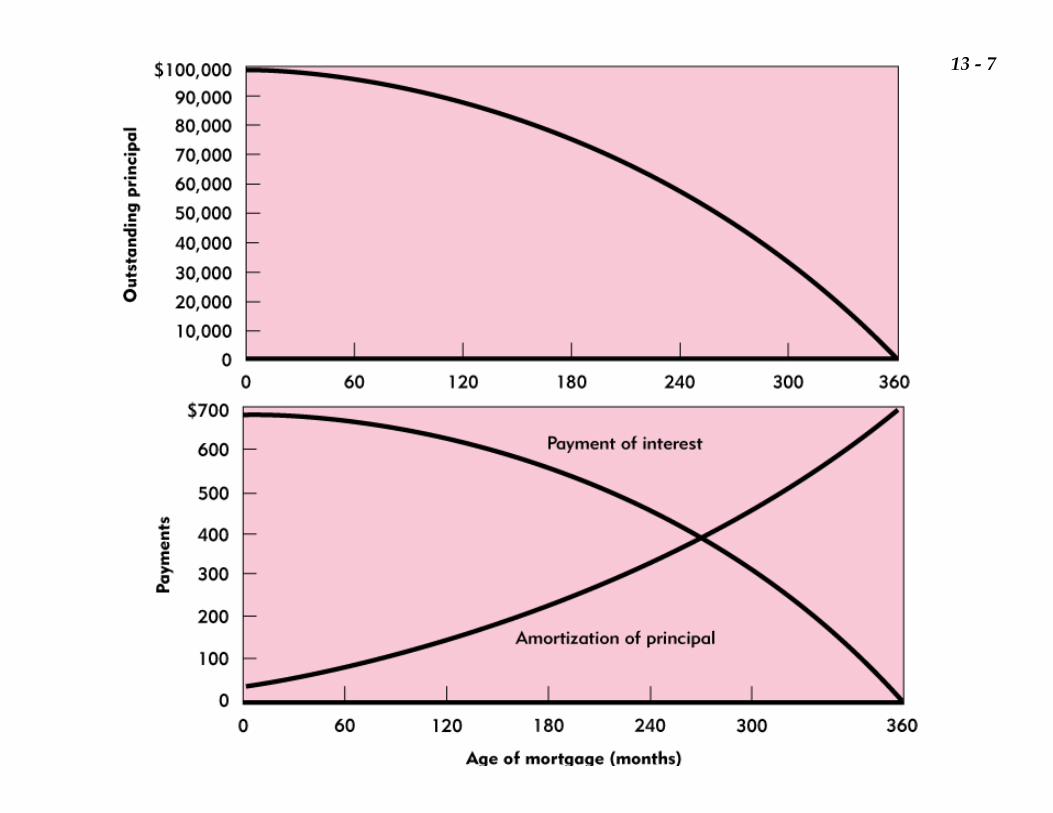

• Les hypothèques– Un prêt garanti par un bien immobilier– Taux fixe, Niveau de paiement, hypothèque

pleinement amortie• Ce genre de prêt demande des paiements mensuels fixes.

Chaque paiement comprend une partie ‘intérêt’ et une partie ‘remboursement de capital’.

– Les frais de service : le taux chargé pour une hypothèque comprend une partie servant à payer les activités administratives liées au prêt.

Hypothèque à taux fixe

where r = taux de financement annuelT = durée de l’hypothèque

( ) 12

121

1112pretdu montant

mensuelPaiement ×

+−

×=

Tr

r

Fixed-Rate Mortgage Amortization

13 - 7

La titrisation

• Ancien système - Intermediation du crédit – La banque commercial emprunte et prête de

l’argent– Le risque de défaut est dans les mains de la

banque– La banque doit charger pour:

• Pertes possibles• Manque de liquidité – pas possible de se

débarasser du risque

La titrisation

• Nouveau système – désintermediation– Les investisseurs (ou agences fédérales)

partagent une partie du risque de crédit– Chaque investisseur détient une petite partie

du risque– L’actif est liquide– Le prêt peut être « packaged » en différent

tranches pour satisfaire différent type d’investisseurs.

– Résultat- financement moins cher

Mortgage Backed Securities

• Introduction– Hypothèque : titre peu liquide car non

standardisé (titre OTC entre le préteur et l’emprunteur)

– MBS : titre de dette garanti par un panier de prêt résidentiels. Les MBS transforme les hypothèques en titres liquides.

– Les ‘agency’ securities sont des MBS émis par les agences gouvernementales : Fannie Mae, Freddie Mac…

Government National Mortgage Association

• Le ``Government National Mortgage Association’’ (GNMA), or ``Ginnie Mae,” est uneagence gouvernementale chargée de promouvoirla liquidité du marché secondaire hypothécairepour les prêts résidentiels.

• Les pools hypothécaires de GNMA sont baséssur des hypothèques issues sous l’égide des programmes de la Federal Housing Administration (FHA), de la Veteran’s Administration (VA), ou de la Farmer’s Home Administration (FmHA).

Government National Mortgage Association

• Les pools de GNMA sont dits ‘pleinementmodifiés car GNMA garantie pleinement les paiements de principal et d’intérêt aux détenteurs d’obligations.

• Bienque les GNMA pass-throughs n’ont pas de risque de défaut, il ont un risque de prépaiement.– Le prépaiements sont transférés aux

obligataires.– S’il y a défaut, GNMA ‘’prépayent’’

pleinement l’obligataire.

GNMA Clones

• Avec GNMA, il y a deux autres agencesgouvernementales chargées de pooler les hypothèques:Federal Home Loan Mortgage Corporation (FHLMC), ou “Freddie Mac,” etFederal National Mortgage Association (FNMA), ou “Fannie Mae.”

• Les deux sont des compagnies publiques qui transigent sur le NYSE.

Pass-though securities

Mortgage Passthrough Securities

• Un MPS représente une part d’un pool d’hypothèques

• Les hypothèques inclus dans le pool sont titrisées.

POOL

Mortgage 1Mortgage 2Mortgage 3

……

Mortgage N

Investor 1Investor 2Investor 3

……

Investor N

Passtrough securities backed byThe pool are issued to investors

Mortgage Passtrough Securities• Les investisseurs du pool hypothécaire reçoivent

des paiements mensuels issus par le pool.• Ces paiements sont moindres que les

mensualités reçues par le pool (frais de service, garantie, assurance…)

• Les MPS sont transigées sur le marchés secondaire: les hypothèques sont ainsi converties en titres liquides

• Le timing des paiements hypothécaires reçus par le pool ne coïncide pas avec les versements : il y a un délai pour le transfert de l’argent.

Mortgage Passthrough Securities

• Les conventions de prépaiements et les flux monétaires– Les prépaiements rends les flux monétaires des MBS

incertains.– Pour évaluer un MPS, il faut poser des conditions

quant aux condition de prépaiement les hypothèques du pool.

– Deux normes de l’industrie:• Le taux de prépaiement conditionnel• Le benchmark de prépaiement de la ‘’Public Securities

Association’’

Mortgage Passthrough Securities

• Le taux de prépaiement conditionnel (conditionalPrepayment Rate, CPR)– C’est le taux annuel auquel la valeur résiduelle d’un pool

d’hypothèque est prépayée durant la vie du pool.– Le CPR peut-être converti en taux de mortalité mensuel (Single-

Monthly Mortality Rate, SMM).– SMM=1-(1-CPR)1/12

– Ex: si SMM=10%, alors 10% de la valeur résiduelle d’un pool en début de mois sera repayée, compte non-tenu des paiements ‘normaux’ attendus.

– On peut ainsi calculer la valeur des prépaiements attendue:• Prépaiementsm=SMM X (valeur résiduelle au début du mois –

montant des mensualités régulières pour le mois)

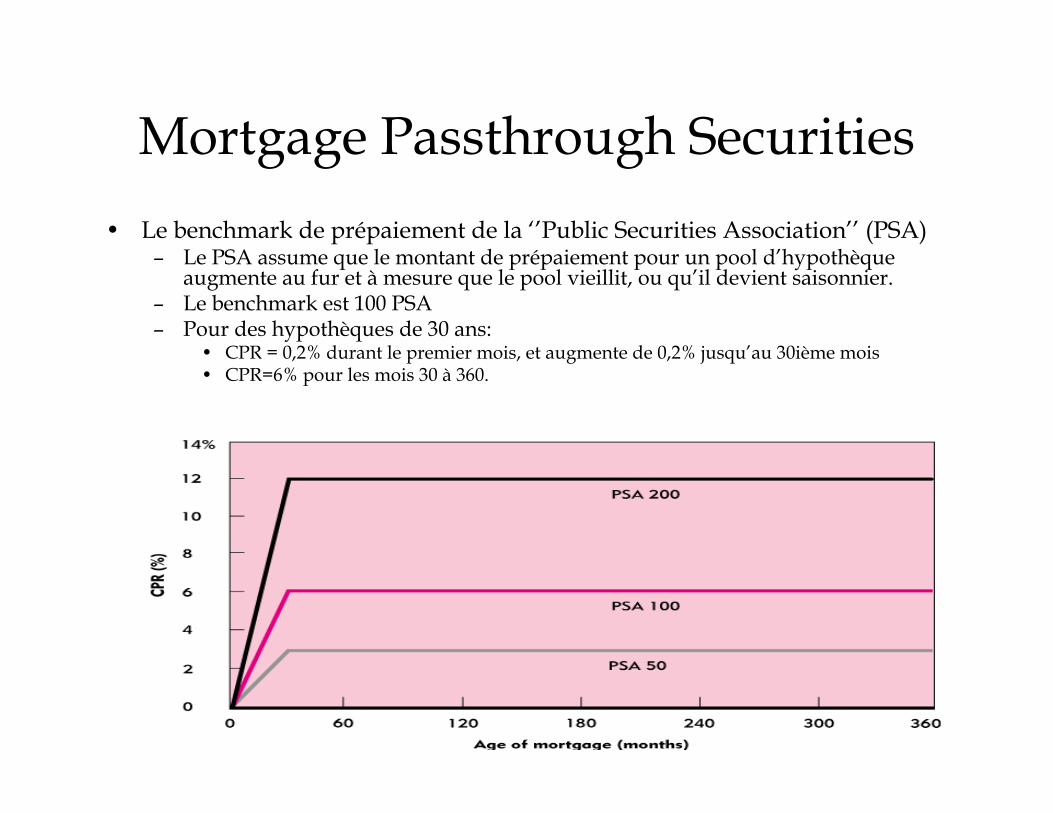

Mortgage Passthrough Securities• Le benchmark de prépaiement de la ‘’Public Securities Association’’ (PSA)

– Le PSA assume que le montant de prépaiement pour un pool d’hypothèque augmente au fur et à mesure que le pool vieillit, ou qu’il devient saisonnier.

– Le benchmark est 100 PSA– Pour des hypothèques de 30 ans:

• CPR = 0,2% durant le premier mois, et augmente de 0,2% jusqu’au 30ième mois• CPR=6% pour les mois 30 à 360.

CPRannuel

Mortgage Passthrough Securities• Un pool hypothécaire peut présenter des taux de prépaiement plus

rapides ou plus lents que 100% PSA (cela dépend du taux de coupon et du niveau des taux d’intérêt).

• Interprétation:– 50%PSA = 50% CPR prescrit par 100% PSA– 150% PSA = 150% CPR prescrit par 100%PSA

• Exemples :– Mois-25 en supposant 100%PSA

• CPR = (6%) X (25) / 30 = 5%→ SMM = 1-(1-5%)1/12=0,43%

– Mois-25 en supposant 150%PSA• CPR = (1,5) (6%) X (25) / 30 = 7,5%→ SMM = 1-(1-7,5%)1/12=0,65%

• Attention : la relation entre le CPR et le SMM n’est pas linéaire• Le benchmark PSA n’est qu’une convention de marché (non prouvé

par les recherches empiriques)

Mortgage Passthrough Securities

• Les facteurs influençant le prépaiement:– Le taux hypothécaire– Les caractéristiques du prêt hypothécaire– Le risque d’extension et le risque de

contraction– La durée de vie moyenne

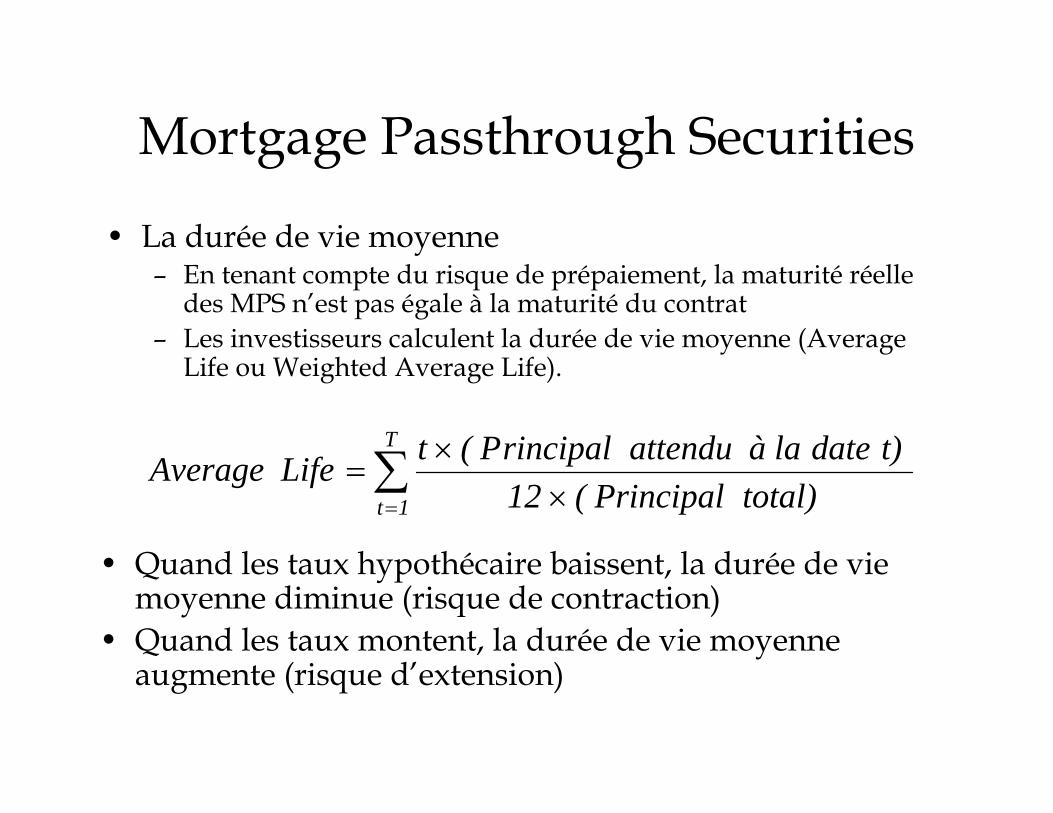

Mortgage Passthrough Securities

• La durée de vie moyenne– En tenant compte du risque de prépaiement, la maturité réelle

des MPS n’est pas égale à la maturité du contrat– Les investisseurs calculent la durée de vie moyenne (Average

Life ou Weighted Average Life).

∑= ×

×=

T

1t total) Principal(12 t) date la àattendu rincipalP(t Life Average

• Quand les taux hypothécaire baissent, la durée de vie moyenne diminue (risque de contraction)

• Quand les taux montent, la durée de vie moyenne augmente (risque d’extension)

Mortgage Passthrough Securities

• Les obligations hypothécaires garanties (Collateralized Mortgage Obligations, CMO)– Les CMO sont des parts d’un pool hypothécaire dont

les flux monétaires sont alloués selon différentes classes, ou tranches, chacune ayant un droit de regard différents sur les actifs du pool.

– Ainsi les investisseurs peuvent choisir des CMO selon leur classe, dépendamment du degré d’exposition voulu au risque de contraction et d’extension

Collateralized Mortgage Obligations

• The three best-known types of CMOsare:– interest-only (IOs) and principal-only (POs)

strips,– sequential CMOs, and– protected amortization class securities

(PACs).

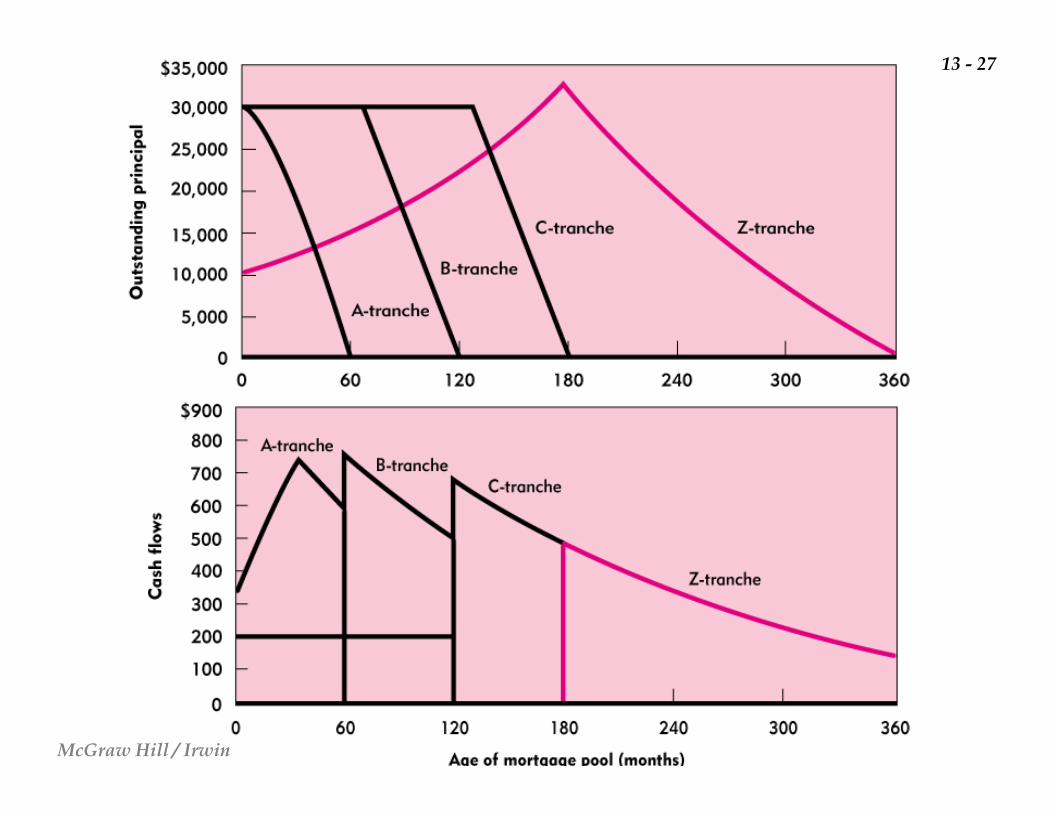

Sequential CMOs

• Sequential CMOs carve a mortgage pool into a number of tranches (slices).– For example, A, B, C, and Z-tranches.

• Each tranche is entitled to a share of mortgage pool principal and interest on that share of principal.

• However, cash flows are distributed sequentially, so as to create securities with a range of maturities.

Sequential CMOs

• Cash flows are passed through as follows:– All payments of principal will go to the topmost tranche

(in alphabetical order), until all the principal in that tranche has been paid off.

– All tranches receive proportionate interest payments. These are passed through immediately, except for the Z-tranche. Interest on Z-tranche principal is paid as cash to the topmost tranche in exchange for a transfer of an equal amount of principal, until all the principal in the top most tranche has been fully paid off.• (Add inverse floater….)

Sequential CMOs13 - 27

McGraw Hill / Irwin

Protected Amortization Class Bonds

• Protected amortization class (PAC) bondstake priority for scheduled payments of principal. The residual cash flows are paid to PAC support (or companion) bonds.

• PAC cash flows are predictable as long as prepayments remain within a specified band.

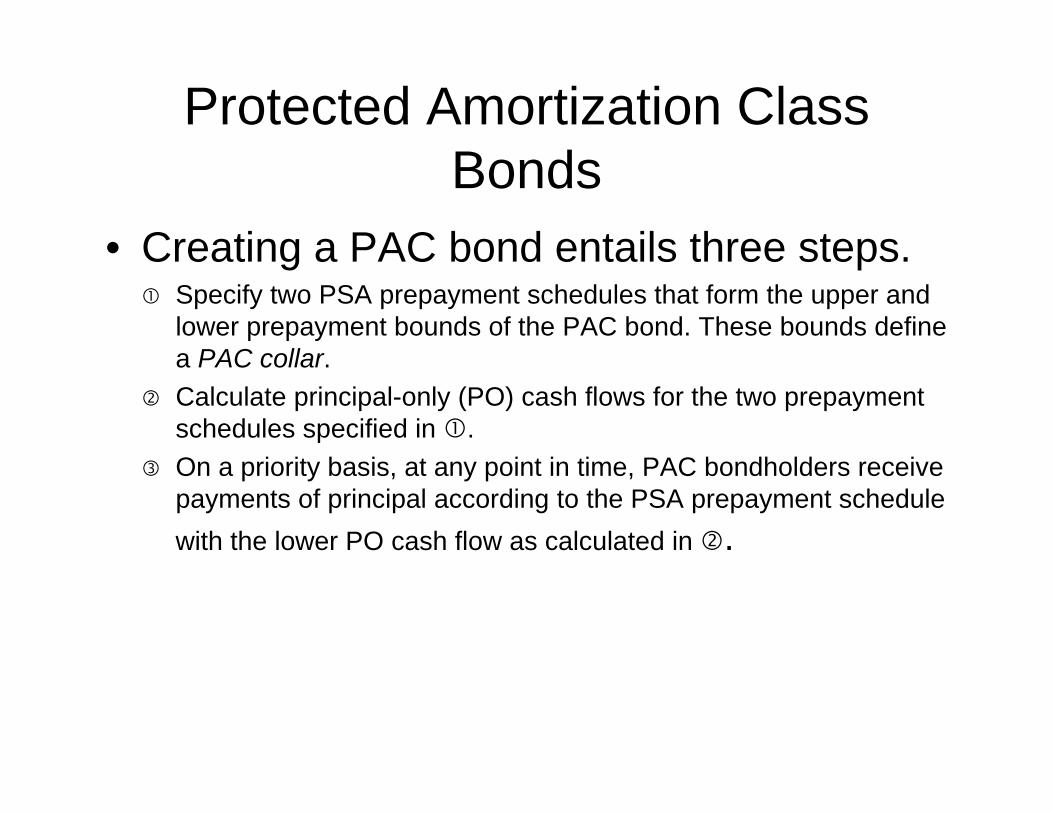

Protected Amortization Class Bonds

• Creating a PAC bond entails three steps.Specify two PSA prepayment schedules that form the upper and lower prepayment bounds of the PAC bond. These bounds define a PAC collar.Calculate principal-only (PO) cash flows for the two prepayment schedules specified in .On a priority basis, at any point in time, PAC bondholders receive payments of principal according to the PSA prepayment schedule with the lower PO cash flow as calculated in .

Protected Amortization Class Bonds

13 - 30

Stripped MBS

• Principal-Only Strip (PO):– Vendu à escompte considérable par rapport à la

valeur nominale– Les flux monétaires sont bas au début et augmentent

au fur et à mesure que la composante ‘remboursement de capital’ prend de l’ampleur dans les paiments hypothécaires

– La performance d’un PO est extrêmement sensible aux taux de prépaiement.

– Le prix des PO augmentent dans un environnement de baisse des taux d’intérêt

Stripped MBS

• Interest-Only Strips:– Les flux monétaires sont haut au début et déclinent

au fur et à mesure que la composante ‘remboursement de capital’ prend de l’ampleur dans les paiments hypothécaires

– Les investisseurs veulent des taux de prépaiements bas : l’intérêt est calculé sur la valeur résiduelle de l’hypothèque au début de la période de paiement.

– Le prix des IO suit le mouvement des taux d’intérêt

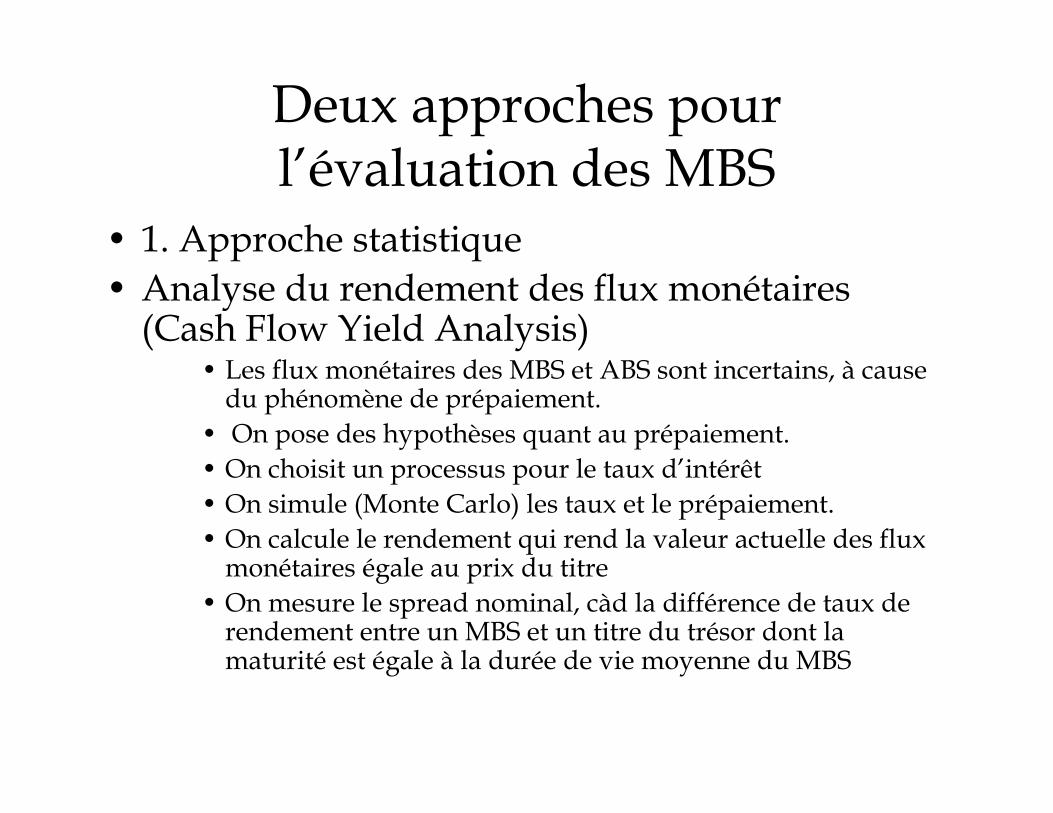

Deux approches pour l’évaluation des MBS

• 1. Approche statistique• Analyse du rendement des flux monétaires

(Cash Flow Yield Analysis)• Les flux monétaires des MBS et ABS sont incertains, à cause

du phénomène de prépaiement.• On pose des hypothèses quant au prépaiement.• On choisit un processus pour le taux d’intérêt • On simule (Monte Carlo) les taux et le prépaiement.• On calcule le rendement qui rend la valeur actuelle des flux

monétaires égale au prix du titre• On mesure le spread nominal, càd la différence de taux de

rendement entre un MBS et un titre du trésor dont la maturité est égale à la durée de vie moyenne du MBS

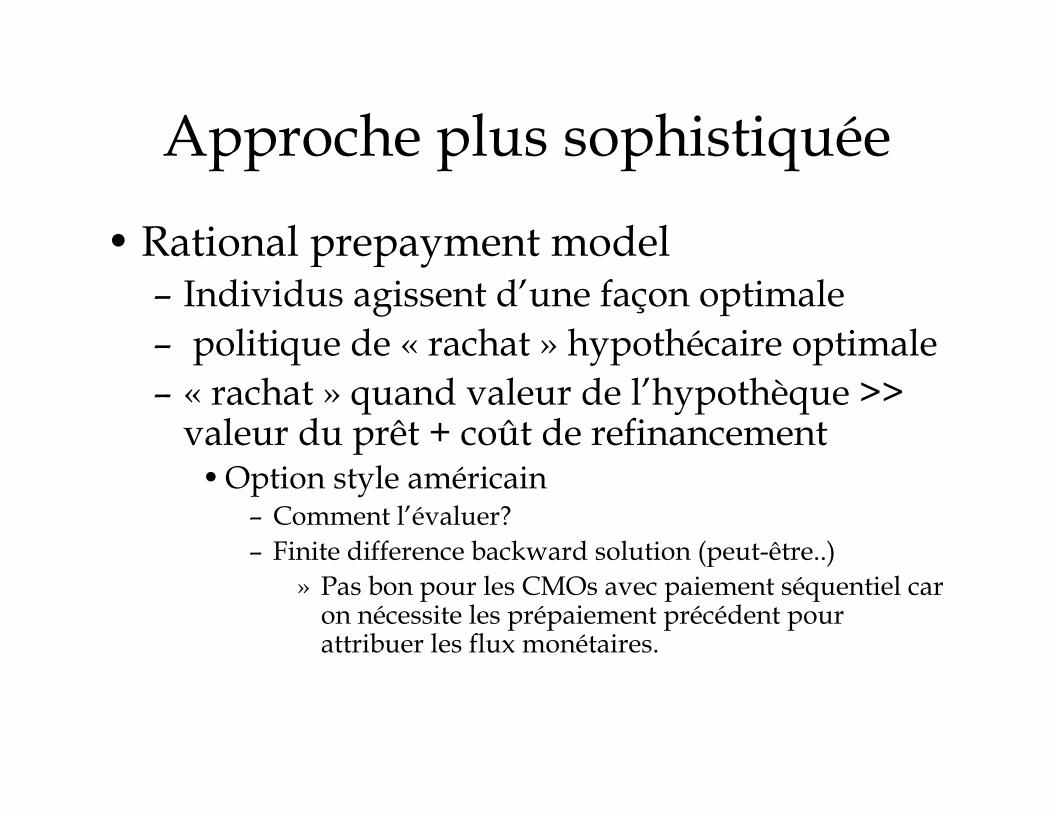

Approche plus sophistiquée

• Rational prepayment model– Individus agissent d’une façon optimale– politique de « rachat » hypothécaire optimale – « rachat » quand valeur de l’hypothèque >>

valeur du prêt + coût de refinancement• Option style américain

– Comment l’évaluer?– Finite difference backward solution (peut-être..)

» Pas bon pour les CMOs avec paiement séquentiel car on nécessite les prépaiement précédent pour attribuer les flux monétaires.

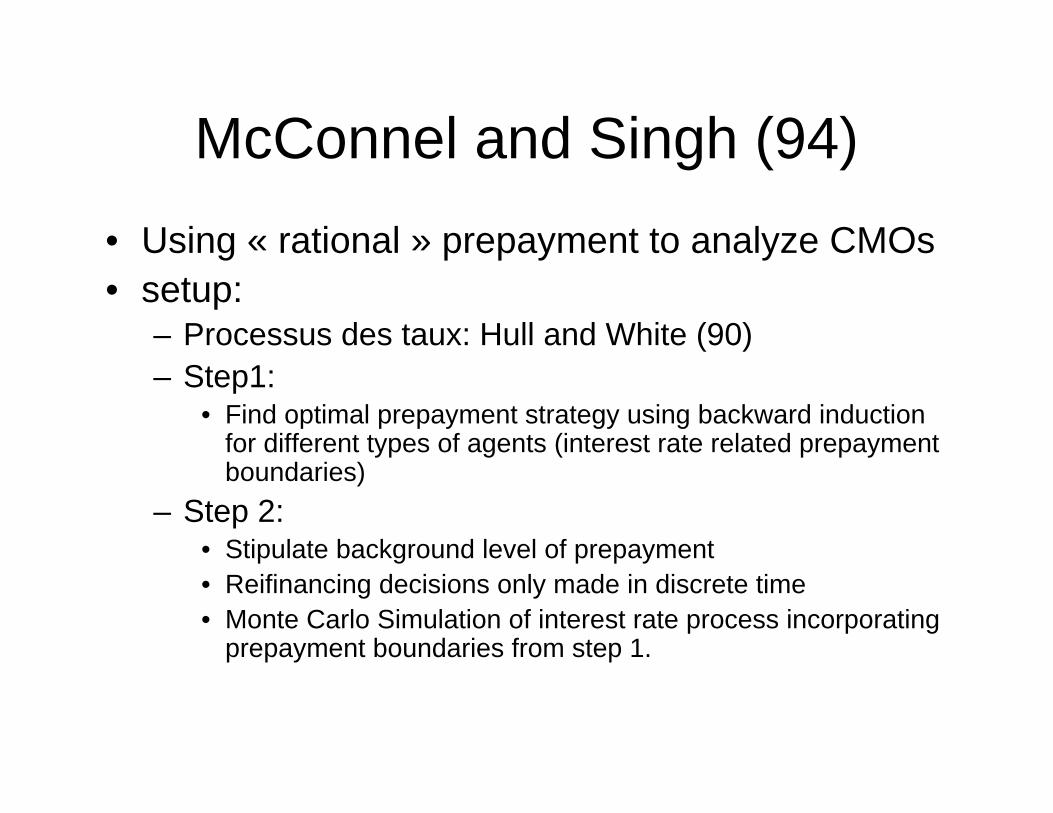

McConnel and Singh (94)• Using « rational » prepayment to analyze CMOs• setup:

– Processus des taux: Hull and White (90)– Step1:

• Find optimal prepayment strategy using backward induction for different types of agents (interest rate related prepayment boundaries)

– Step 2:• Stipulate background level of prepayment• Reifinancing decisions only made in discrete time• Monte Carlo Simulation of interest rate process incorporating

prepayment boundaries from step 1.

Les MBS et les fonds de couvertures

• Mortgage.doc