le modèle de black & litterman

DESCRIPTION

Opinions et équilibreTRANSCRIPT

Le modèle de Black & Litterman

Opinions et équilibre

Le paradoxe de Markowitz

Empiriquement il arrive fréquemment que le portefeuille equipondéré fasse mieux même sur 10 ans et plus que les portefeuilles optimisés!!!« Optimisation du portefeuille ou maximisation des erreurs »?

Un exemple : déc 1992-sep. 2007

nom capitalisation

US LARGE CAP VALUE 21,74%US MID CAP VALUE 3,02%US SMALL CAP VALUE 1,61%US LARGE CAP GROWTH 18,01%US MID CAP GROWTH 1,61%US SMALL CAP GROWTH 1,85%EM ASIA 3,19%EM EUROPE 1,61%EM LATIN AMERICA 2,12%EMU 19,25%JAPAN 15,62%UNITED KINGDOM 10,36%

Un exemple

(1) Simulation à partir des données initiales de 1000 histoires ayant

la même durée (177 mois)les mêmes paramètres (moyennes, variances)suivant une loi normale multivariée

(2) Pour chaque échantillon simulé, détermination du portefeuille optimal(3) Evaluation sur l’échantillon initial

Un exemple

Eu ratio de Sharpe Er volatilitéequipondéré 5,47% 0,56 11,51% 15,55%

marché 5,76% 0,56 10,29% 13,47%optimal 9,78% 0,86 14,30% 13,45%

moyenne 3,10% 0,55 12,23% 18,40%écart-type 5,28% 0,20 2,80% 5,18%

5,00% -6,84% 0,17 6,67% 12,75%25,00% -1,22% 0,42 11,26% 13,61%50,00% 4,65% 0,57 12,73% 17,23%75,00% 7,60% 0,70 14,21% 22,10%95,00% 9,65% 0,85 16,25% 29,50%

ExplicationsSans prise en compte du risque d’erreurs d’estimation, l’optimisation conduit alors à parier excessivement sur des outliers qui ne sont que des miragesD’où « l’optimisation à la Markowitz = la maximisation des erreurs »

Le paradoxe de Markowitz

Que faire?

une piste : l’approche bayésienneLe modèle de Black & Litterman et les modèles bayésiens

Inférer un paramètre inconnu de l’historique en utilisant un a priori

Les fondations statistiques

La relation de Bayes

Le cas de B&L : B = échantillonA = rendement espéré (inconnu)

)(/)()()( BPAPABPBAP =

)( trP µ

Les fondations statistiques

Le cas statistique de B&LLois normalesEspérance inconnue, variance connue

Les fondations statistiques

La probabilité conditionnelle du rendement moyen

Où est le rendement espéréest la variance (échantillonnée)

La distribution a priori du rendement espéré

)/ˆ,(~ˆ NN σµµµ

N/σ

),(~ Σµµ N

Les fondations statistiques

Le résultat essentiel :

),(~ prevprevN Σµµ( )( ) 1

1111 ˆ −−−−− +Σ+Σ= σµσµµ NN T

prev

( ) 111

−−− +Σ=Σ σNprev

Les fondations statistiques

Et sous l’hypothèse d’indépendance

),(~ˆ σµµ +ΣprevprevNr

Les fondations statistiques

La réponse statistique :Theil and Goldberger (1961) “On Pure and Mixed Statistical Estimation in Econometrics.”

Combiner une information a priori avec un échantillon.“mixed estimation”

Le modèle de Black & Litterman

Fischer Black & Robert Litterman « Global Portfolio Optimization », Financial AnalystsJournal, September / October 1992, pp. 28-43Robert Litterman and the Quantitative ResourcesGroup, GS Asset Management Modern Investment Management : an equilibrium approach, John Wiley & Sons, 2003

Le modèle de B&L

L’objectif : un cadre permettant de mixer les informations issues des données et les opinions.

Le modèle de B&L

Une exigence de la démarche bayésienne : avoir un a priori La préférence de F. Black : le CAPM

Les rendements implicites

Comment utiliser le CAPM?Quels rendements espérés induits par cette notion d’équilbre?

Les rendements implicites

Sharpe (1974) « Imputing expected security returns from portfolio composition », Journal of Financial & Quantitative Analysis, June, pp. 463-72

Deux approches pour déterminer le rendement implicitele CAPM → le rendement implicite = le rendement théorique défini notamment par le bétal’optimisation inverse (Sharpe (1974))

L’optimisation inverse

Les conditions marginales (avec actif sans risque)

Où est le portefeuille de marché

mktwΣ=Π λmktw

L’optimisation inverse (suite)

Le coefficient d’aversion au risque

2B

fB rRσλ −=

Un exemple

Idzorek (2004) A step by step guide to the Black Litterman modelSimulations de Zephyr Associates (2005)

US Bonds $8,360,741,000,000 20.16%Global Bonds xUSD $11,583,275,710,000 27.93%World Equity xUS $9,212,460,000,000 22.21%Emerging Equity $964,647,000,000 2.33%

US Large Cap Growth $5,217,844,438,500 12.58%US Large Cap Value $5,217,844,438,500 12.58%

US Small Cap Growth $459,897,061,500 1.11%US Small Cap Value $459,897,061,500 1.11%

Total $41,476,606,710,000 100.00%

Le portefeuille de marché

Le point de la frontière efficiente dont le ratio de Sharpe est le plus élevé est supposé être le benchmark efficient.Les rendements implicites constituent les valeurs de référence de Black & Litterman.

Le problème de la prise en compte d’opinions différentes du consensus.La solution de B&L : la combinaison des opinions et du consensus

Le mécanisme de B&L

Évaluation des « rendements du marché » par l’optimisation inversePrise en compte des opinions :opinion absolue : « l’actif A aura un rendement de x% »opinion relative : « l’actif A sur-performera l’actif B par x points de % »

Le mécanisme de B&L

La nature des opinionsDes intuitions d’investisseursDes données empiriques (valeurs des rendements moyens récents)Des prévisions économétriques des rendements

Les variables des opinions

La détermination du rendement espéré:un scalaire mesurant le poids accordé au

rendement d’équilibreP la matrice des opinions (KxJ) définissant

les actifs impliqués dans chaque opinionla matrice de covariance des erreurs dans

les opinionsQ le vecteur des opinions (Kx1)

τ

Ω

=Ω

32

1

000000

ωω

ω

La matrice des erreur-types des opinions

NB : (1) Chez la plupart des auteurs, matrice diagonale(aucune corrélation).(2) Relâchement possible

Un exemple (Idzorek)ImpliedEquilibriumReturn

Asset Class Historical CAPM GSMI Portfolio VectorUS Bonds 3.15% 0.02% 0.08% 0.08%Int’l Bonds 1.75% 0.18% 0.67% 0.67%US Large Growth -6.39% 5.57% 6.41% 6.41%US Large Value -2.86% 3.39% 4.08% 4.08%US Small Growth -6.75% 6.59% 7.43% 7.43%US Small Value -0.54% 3.16% 3.70% 3.70%Int’l Dev. Equity -6.75% 3.92% 4.80% 4.80%Int’l Emerg. Equity -5.26% 5.60% 6.60% 6.60%

Weighted Average -1.97% 2.41% 3.00% 3.00%Standard Deviation 3.73% 2.28% 2.53% 2.53%

High 3.15% 6.59% 7.43% 7.43%Low -6.75% 0.02% 0.08% 0.08%

CAPM

Un exemple

3 opinions :Intern’ Developped Equity va avoir un rendement excédentaire de 5.25% (confiance = 25%)Intern’ Bonds vont sur-performer les US Bonds par 25 pts (confiance = 50%)US Large Growth et US Small Growth vont sur-performer US Large Value et US Small par 2% (confiance = 65%)

Mise en oeuvre

+

=+

321

225,025,5

εεε

εQ

La matrice de « participation »

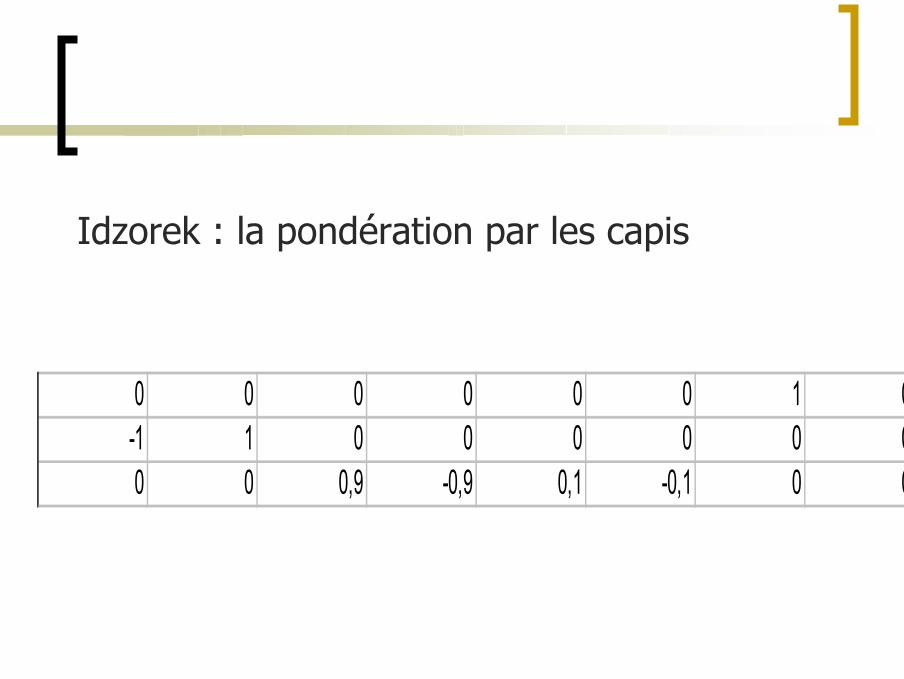

Modélisation uniforme (Satchell & Scowcroft)

=P0 0 0 0 0 0 1 0

-1 1 0 0 0 0 0 00 0 0,5 -0,5 0,5 -0,5 0 0

Idzorek : la pondération par les capis

0 0 0 0 0 0 1 0-1 1 0 0 0 0 0 00 0 0,9 -0,9 0,1 -0,1 0 0

La formule de B&L

( ) 11111 ))(()( −−−−− Ω+ΣΩ+ΠΣ= PPQP TTpred ττµ

111 ))(( −−− Ω+Σ=Σ PPTpred τ

),(~ predpredN Σµµ

Les paramètres de confiance

Comment fixer tau, le paramètre de confiance dans l’a priori?Comment fixer Omega la matrice des erreur-types des opinions?Méthodes :

Approche purement subjectiveAjuster sur les données

Variances des « individual portfolio view »

%836,211 =Σpp

%563,022 =Σpp

%462,333 =Σpp

Problème de mise en oeuvre

Quelle valeur pour tau ?Comment fixer la matrice Omega mesurant la confiance dans les opinions?

WeightBased on

Weight ImpliedWeight Based on Equilibrium MarketBased on CAPM GSMI Return Capitalization

Asset Class Historical wGSMI Vector WeightUS Bonds 1144.32% 21.33% 19.34% 19.34%Int’l Bonds -104.59% 5.19% 26.13% 26.13%US Large Growth 54.99% 10.80% 12.09% 12.09%US Large Value -5.29% 10.82% 12.09% 12.09%US Small Growth -60.52% 3.73% 1.34% 1.34%US Small Value 81.47% -0.49% 1.34% 1.34%Int’l Dev. Equity -104.36% 17.10% 24.18% 24.18%Int’l Emerg. Equity 14.59% 2.14% 3.49% 3.49%

High 1144.32% 21.33% 26.13% 26.13%Low -104.59% -0.49% 1.34% 1.34%

La solution de He & Litterman (1999)

kkk pp Σ=τω /Numériquement :

025,0=τ

=Ω

000866,0000000141,0000000709,0

Les propriétés des portefeuilles B&L

Une plus grande diversification des portefeuilles

Eu ratio de Sharpe Er volatilité VAR 5%equipondéré 5,47% 0,56 11,51% 15,55% -14,06%

marché 5,76% 0,56 10,29% 13,47% -11,86%optimal 9,78% 0,86 14,30% 13,45% -7,83%

moyenne 6,82% 0,64 10,42% 12,00% -9,32%écart-type 0,01% 0,00 0,00% 0,01% 0,02%

5,00% 6,81% 0,64 10,41% 11,98% -9,34%25,00% 6,82% 0,64 10,42% 11,99% -9,33%50,00% 6,82% 0,64 10,42% 12,00% -9,32%75,00% 6,83% 0,64 10,42% 12,00% -9,30%95,00% 6,83% 0,64 10,43% 12,01% -9,29%

Exemple sur données MSCI 1992-2007Les vraies covariances connues

Exemple

Covariances « observées »

Eu ratio de Sharpe Er volatilité VAR 5%equipondéré 5,47% 0,56 11,51% 15,55% -14,06%

marché 5,76% 0,56 10,29% 13,47% -11,86%optimal 9,78% 0,86 14,30% 13,45% -7,83%

moyenne 7,30% 0,67 11,59% 13,10% -9,96%écart-type 0,25% 0,02 0,22% 0,28% 0,45%

5,00% 6,95% 0,65 11,16% 12,58% -10,48%25,00% 7,22% 0,67 11,54% 13,01% -10,17%50,00% 7,30% 0,67 11,64% 13,16% -10,02%75,00% 7,40% 0,68 11,70% 13,26% -9,80%95,00% 7,60% 0,70 11,80% 13,39% -9,23%

La propriété de stabilisation de B&L

Avec VAD et vraies covariances

Eu ratio de Sharpe Er volatilité VAR 5%equipondéré 5,47% 0,56 11,51% 15,55% -14,06%

marché 5,76% 0,56 10,29% 13,47% -11,86%optimal 12,12% 0,97 19,81% 17,54% -9,04%

moyenne 6,72% 0,63 9,88% 11,25% -8,62%écart-type 0,01% 0,00 0,01% 0,02% 0,03%

5,00% 6,71% 0,63 9,86% 11,21% -8,66%25,00% 6,72% 0,63 9,87% 11,23% -8,64%50,00% 6,72% 0,63 9,88% 11,25% -8,62%75,00% 6,72% 0,63 9,89% 11,26% -8,60%95,00% 6,73% 0,63 9,90% 11,29% -8,58%

Cependant avec covariances « observées » résultatsBeaucoup moins favorables

Le problème de l’ajustement de Omega

Si l’on cale Omega sur la variance des portefeuillesD’opinion, l’introduction d’un multiplicateur peut améliorerLes résultats.Ex : pour les simulations, coef. De 2000

Les fondements de B&L

La statistique bayésienneA priori sur les paramètres + vraissemblancesC. Robert La décision bayésienne

Les modèles bayésiens de choix de portefeuille

Scherer & McDouglas

Autres modélisations

Les ajustements des covariances (Ledoit)

Modèle diagonaleModèle uniformeModèle de marché

Les modèles bayésiens pour le CAPM (bêtas et alphas) -> Vasicek (1971)

Un exemple : le modèle diagonal

Eu ratio de Sharpe Er volatilité VAR 5%equipondéré 5,47% 0,56 11,51% 15,55% -14,06%

marché 5,76% 0,56 10,29% 13,47% -11,86%optimal 12,12% 0,97 19,81% 17,54% -9,04%

moyenne -26,90% 0,39 18,07% 40,50% -48,55%écart-type 27,61% 0,22 9,89% 12,59% 19,66%

5,00% -76,26% -0,01 2,05% 21,99% -83,57%25,00% -38,20% 0,24 11,47% 31,35% -58,95%50,00% -21,07% 0,41 17,99% 38,89% -46,22%75,00% -7,81% 0,55 23,97% 47,85% -34,28%95,00% 2,29% 0,70 34,63% 63,56% -22,65%