las finanzas públicas y la política fiscal en las

TRANSCRIPT

as finanzas puacuteblicas y lapoliacutetica fiscal en las economiacuteasde Centroameacuterica durante losantildeos noventa y perspectivas decorto y mediano plazo

Jorge Puchet y Federico Torres

L

S

E

R

I

E

poliacutetica fiscal

Santiago de Chile septiembre de 1999

98

Divisioacuten Desarrollo Econoacutemico CEPALComisioacuten Econoacutemica para Ameacuterica Latina y elCaribeSantiago de Chile marzo de 2000

Este documento fue preparado por el sentildeor Jorge Puchet y el sentildeor FedericoTorres Los autores desean agradecer la valiosa colaboracioacuten que les brindoacute elsentildeor Arturo Pentildea Moreno en la preparacioacuten de este trabajo en su edicioacuten yrevisioacuten final

Las opiniones expresadas en este documento el cual no ha sido sometido arevisioacuten editorial son de exclusiva responsabilidad del autor y pueden nocoincidir con las de la Organizacioacuten

Publicacioacuten de las Naciones UnidasLCL1028-PISBN 92-1-321567-3Copyright copy Naciones Unidas marzo de 2000 Todos los derechos reservadosNdeg de venta S00IIG16Impreso en Naciones Unidas Santiago de Chile

La autorizacioacuten para reproducir total o parcialmente esta obra debe solicitarse alSecretario de la Junta de Publicaciones Sede de las Naciones Unidas Nueva York NY 10017 Estados Unidos Los Estados miembros y sus instituciones gubernamentalespueden reproducir esta obra sin autorizacioacuten previa Soacutelo se les solicita que mencionenla fuente e informen a las Naciones Unidas de tal reproduccioacuten

CEPAL - SERIE Poliacutetica fiscal No 98

3

Iacutendice

Resumen 5Prefacio 7I Objetivos del trabajo limitaciones y principales

consideraciones de orden metodoloacutegico 9II Las ideas centrales de la CEPAL en materia fiscal 11

A La funcioacuten de la estabilizacioacuten 11B La funcioacuten de asignacioacuten 12C La funcioacuten de distribucioacuten 13D Criterios generales de orientacioacuten del papel del estado 14E Elementos comunes y diferenciales entre la visioacuten de

CEPAL y la de otras instituciones multilaterales 15F Prioridades impliacutecitas en al propuesta de CEPAL de

especial relevancia para Centroameacuterica 16III La poliacutetica fiscal de Centroameacuterica en antildeos recientes19

A Marco de referencia estancamiento y desigualdad 19B Rasgos salientes de la poliacutetica fiscal durante los 80 21C La poliacutetica fiscal durante los 90 23

IV Bases de sustentacioacuten de la poliacutetica de gastos eingresos de los gobiernos centrales 27A Identificacioacuten del grado y modalidades de la intervencioacuten

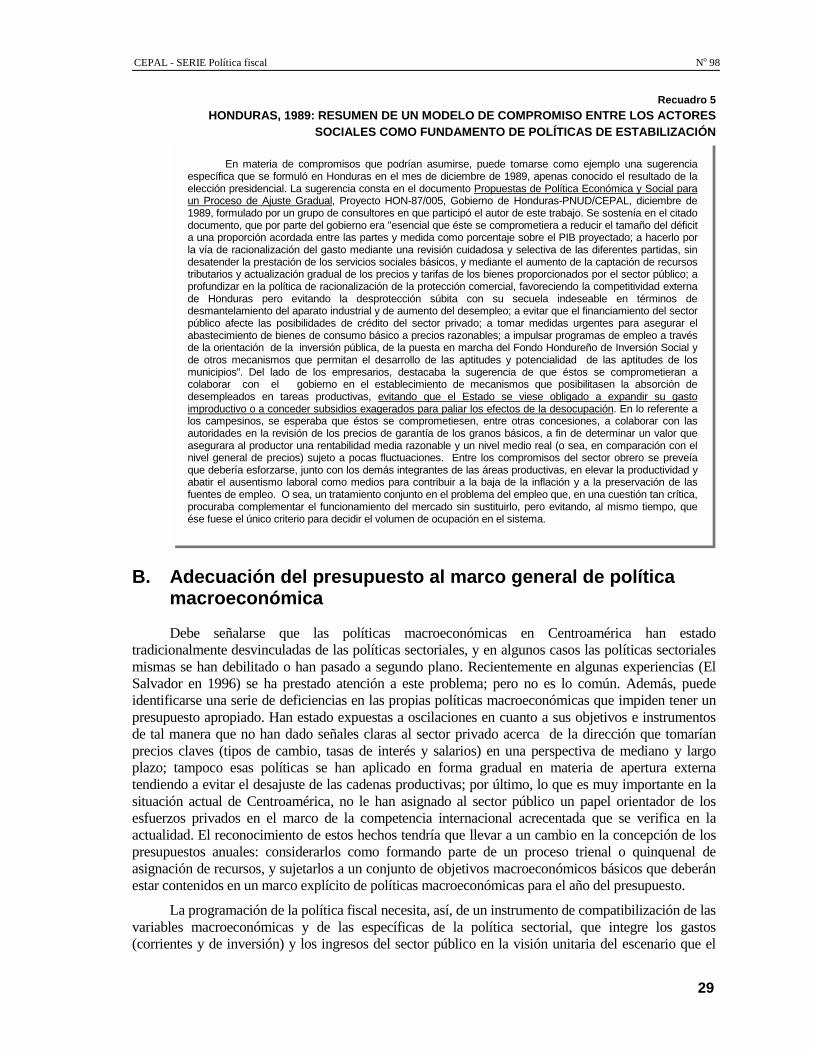

estatal 27B Adecuacioacuten del presupuesto al marco general de poliacutetica

macroeconoacutemica 29C Elaboracioacuten de criterios metodoloacutegicos para el caacutelculo

aproximado de los beneficios y costos de transicioacuten 31V La poliacutetica de gasto puacuteblico presupuestaria y de

administracioacuten financiera 33A Composicioacuten del gasto total y principales restricciones

para la poliacutetica presupuestaria 33

Las finanzas puacuteblicas y la poliacutetica fiscal en las economiacuteas de Centroameacuterica durante los antildeos noventa y perspectivas de corto y mediano plazo

4

B Aspectos relevantes de la relacioacuten entre el banco y tesoreriacuteas puacuteblicas en cuanto alfinanciamiento del deacuteficit 35

C Sistema integrado de administracioacuten financiera 36D Sistema nacional de inversioacuten puacuteblica 37E Sugerencias para el aumento de la eficiencia y eficacia del gasto puacuteblico 39F Cambios y ajustes institucionales 41

VI Poliacutetica de ingresos 45A Implicaciones en materia de presioacuten tributaria 45B Estructura de la carga tributaria 47C Rasgos salientes de las reformas y ajustes tributarios efectuados en el presente

decenio 48D Perspectivas a mediano plazo 54

VII Propuesta de reformas tributarias para las economiacuteas Centroamericana hellip 55A Principios generales 55B Consideraciones especiacuteficas para ciertos tributos y cargas sobre usuarios 60C Consideraciones generales sobre administracioacuten y medidas tributaria para mejorar el

cumplimiento 67Bibliografiacutea 69Serie Poliacutetica Fiscal nuacutemeros anteriores 71

Iacutendice de cuadrosCuadro 1 Centroameacuterica Producto interno por habitante 20Cuadro 2 Centroameacuterica Tasas de crecimiento 21Cuadro 3 Centroameacuterica Presioacuten tributaria de los gobiernos centrales 22Cuadro 4 Centroameacuterica Evolucioacuten del coeficiente de inversioacuten puacuteblica de los gobiernoscentrales 23Cuadro 5 Centroameacuterica Evolucioacuten del balance fiscal de los gobiernos centrales 24

Iacutendice de recuadrosRecuadro 1 Consideraciones de orden metodoloacutegico 10Recuadro 2 Objetivos de reforma tributaria seguacuten funcionarios del Banco Mundial 16Recuadro 3 Indicadores sociales baacutesicos de Centroameacuterica 20Recuadro 4 Gastos de los gobiernos centrales de Centroameacuterica en las aacutereas sociales 22Recuadro 5 Honduras 1989 Resumen de un modelo de compromiso entre los actoressociales como fundamento de poliacuteticas de estabilizacioacuten 29Recuadro 6 Caracteriacutesticas generales de la fundacioacuten de Chile 44Recuadro 7 Consideraciones generales sobre instrumentos de financiamiento del gastopuacuteblico 46Recuadro 8 Costa Rica Incentivos a las exportaciones bajo regiacutemenes especiales 49Recuadro 9 El Salvador Incentivos a las exportaciones bajo regiacutemenes especiales 50Recuadro 10 Guatemala Incentivos a las exportaciones bajo regiacutemenes especiales 51Recuadro 11 Honduras Incentivos a las exportaciones bajo regiacutemenes especiales 52Recuadro 12 Nicaragua Incentivos a las exportaciones bajo regiacutemenes especiales 53Recuadro 13 Consideraciones generales sobre eficiencia y equidad de los sistemas tributarios 57Recuadro 14 Chile Incentivos relaciones con el fomento forestal 65

CEPAL - SERIE Poliacutetica fiscal No 98

5

Resumen

En este trabajo se presentan diversas propuestas para orientar lafutura evolucioacuten de las poliacuteticas tributarias y de gasto enCentroameacuterica en el marco de una estrategia de transformacioacutenproductiva con equidad

El punto de partida lo constituyen las ideas de la CEPAL enmateria fiscal Estas ideas se proyectan sobre la realidad actual de lospaiacuteses centroamericanos para deducir orientaciones e instrumentosespeciacuteficos que puedan apoyar la futura evolucioacuten de la poliacutetica fiscaldel aacuterea

Las grandes necesidades de inversioacuten puacuteblica aunadas a larelativa inflexibilidad de los rubros maacutes importantes del gastocorriente son realidades que se manifiestan en todas las economiacuteas dela regioacuten y que hacen prever que la mayor parte del ajuste fiscal enCentroameacuterica en los antildeos proacuteximos deberaacute provenir de reformastributarias Por tanto se da especial atencioacuten al anaacutelisis de losdiferentes aspectos de dichas reformas y a los avances en materia deadministracioacuten tributaria que son vitales para la viabilidad y elfuncionamiento eficaz de los sistemas impositivos

Al respecto se hacen recomendaciones tanto de tipo generalpara mejorar la elasticidad eficacia y equidad de dichos sistemascomo sobre temas concretos impuestos al patrimonio sobre la rentaal valor agregado al consumo suntuario ampliacioacuten de la baseimpositiva fiscalizacioacuten legislacioacuten tributaria y otros

Las finanzas puacuteblicas y la poliacutetica fiscal en las economiacuteas de Centroameacuterica durante los antildeos noventa y perspectivas de corto y mediano plazo

6

Por el lado del gasto se tratan con cierta amplitud los temas relativos al sistema integrado deadministracioacuten financiera y al sistema nacional de inversioacuten puacuteblica Tambieacuten se pone eacutenfasis enlas sugerencias para el aumento de la eficiencia y eficacia del gasto puacuteblico

Entre los mayores retos de Ameacuterica Latina en el momento actual se encuentra la reforma delEstado para responder a las nuevas exigencias del entorno internacional y a las demandas internasde cambios econoacutemicos sociales y poliacuteticos No menos importante resulta la creacioacuten de maacutergenesde maniobra en el plano macroeconoacutemico para darle sustento y viabilidad a dicha reforma llenade costos ineludibles e imprevistas complejidades Los anaacutelisis y recomendaciones del presentetrabajo resultan de gran utilidad para la comprensioacuten y solucioacuten de tan importantes cuestiones

CEPAL - SERIE Poliacutetica fiscal No 98

7

Prefacio

A medida que los paiacuteses de Ameacuterica Latina se adentran en elproceso de globalizacioacuten se hace maacutes evidente la necesidad de queperfeccionen sus distintos instrumentos de poliacutetica para resolver demanera integral y eficiente los complejos y variados problemas que seles presentan

En el plano externo es necesario disminuir la vulnerabilidadante las fluctuaciones de la economiacutea mundial y los posibles choquesfinancieros derivados de ellas En el plano interno reviste especialimportancia atacar los diversos desequilibrios sociales y econoacutemicosque acarrea la transicioacuten hacia un modelo productivo maacutes abierto ycompetitivo En particular es prioritario combatir las enormesdesigualdades entre grupos humanos y regiones y las manifestacionesde pobreza extrema que las acompantildean

Para responder a las anteriores exigencias es menesterfortalecer al Estado y dotarlo de los instrumentos idoacuteneos para suaccionar eficiente Las finanzas puacuteblicas y la poliacutetica fiscal son en suconjunto uno de los grandes instrumentos de orientacioacuten regulacioacuteny estiacutemulo del proceso de desarrollo El presente trabajo se orienta aexplorar sus diversas posibilidades en las actuales y previsiblescircunstancias de los paiacuteses centroamericanos Para ello despueacutes defijar los objetivos especiacuteficos del trabajo y sus principalesconsideraciones metodoloacutegicas (capiacutetulo I) se repasan losplanteamientos de CEPAL para lograr una transformacioacuten productivacon equidad y se desarrollan sus implicaciones en materia tributaria yde gasto para dichos paiacuteses (capiacutetulo II)

Las finanzas puacuteblicas y la poliacutetica fiscal en las economiacuteas de Centroameacuterica durante los antildeos noventa y perspectivas de corto y mediano plazo

8

Los resultados del anterior anaacutelisis se comparan con las tendencias de las poliacuteticas de gasto eingreso en Centroameacuterica en los uacuteltimos dos decenios (capiacutetulo III) A partir de esa comparacioacutense comienzan a delinear las posibles contribuciones futuras de dichas poliacuteticas a una estrategia dedesarrollo que responda a los retos de la actual transicioacuten En el capiacutetulo IV se examinan susrelaciones con el grado y modalidades de la intervencioacuten estatal con el alcance y las demandas delas poliacuteticas macroeconoacutemicas y con los costos y los beneficios de la citada transicioacuten Dichasrelaciones marcan actualmente el papel protagoacutenico que se otorga a las medidas de finanzaspuacuteblicas y poliacutetica fiscal en el Istmo Centroamericano

En ese contexto en los capiacutetulos siguientes se analizan con maacutes detalle las poliacuteticas de gasto(capiacutetulo V) de ingresos (capiacutetulo VI) y las reformas tributarias (capiacutetulo VII) y se hacen en cadacaso recomendaciones para su mejoramiento o consolidacioacuten Por el lado del gasto se tratan concierta amplitud los temas relativos al sistema integrado de administracioacuten financiera y al sistema deinversioacuten puacuteblica y se pone eacutenfasis en las sugerencias para el aumento de la eficiencia y eficaciadel uso de los recursos puacuteblicos Por el lado de los ingresos y las reformas tributarias se hacenrecomendaciones tanto de tipo general para mejorar la elasticidad eficiencia y equidad de lossistemas impositivos como de tipo particular en renglones como los impuestos al patrimoniosobre la renta al valor agregado al consumo suntuario ampliacioacuten de la base impositivafiscalizacioacuten legislacioacuten tributaria y otros

Al final del trabajo se presenta una serie de laacuteminas en las que se ilustran con ejemplos y concitas seleccionadas algunos de los temas abordados en los anteriores capiacutetulos

Antes de elaborarse este prefacio acaecioacute el sensible fallecimiento de uno de los autores dela presente obra Jorge Puchet Castellanos quien fuera uno de los maacutes destacados especialistas deAmeacuterica Latina en materia de poliacutetica fiscal y macroeconomiacutea y funcionario y colaborador de laCEPAL por muchos antildeos Quede aquiacute constancia del reconocimiento y afecto que sus compantildeerosde dentro y de fuera de esa organizacioacuten le siguen tributando no soacutelo por sus meacuteritos laborales yacadeacutemicos sino por su espiacuteritu abierto y entusiasta y por la gran generosidad que siempre locaracterizoacute

CEPAL - SERIE Poliacutetica fiscal No 98

9

I Objetivos del trabajolimitaciones y principalesconsideraciones de ordenmetodoloacutegico

El presente documento se propone satisfacer dos grandesobjetivos

En primer lugar deducir orientaciones generales para laspoliacuteticas de gasto e ingreso de los gobiernos centrales de los paiacutesescentroamericanos a partir de las sugerencias planteadas por laComisioacuten Econoacutemica para Ameacuterica Latina y el Caribe (CEPAL)1

En segundo lugar identificar instrumentos concretos deadecuacioacuten de dichas poliacuteticas a la realidad econoacutemica social einstitucional de los paiacuteses del aacuterea Al respecto se tomoacute en cuenta locomplejo que resulta el plantear opciones acordes con lascaracteriacutesticas individuales de los cinco paiacuteses que conforman laregioacuten dejando abierta la posibilidad de alternativas especiacuteficasen cuanto a instrumentos y trayectoria de adecuacioacuten a la estrategiade la TPE Los temas tratados son por esa circunstancia aquellosque admiten alguacuten grado de generalidad a nivel centroamericanoEste generalizacioacuten es de todas formas riesgosa por las grandesdisparidades distributivas que caracterizan a la regioacuten

1 Veacutease CEPAL Transformacioacuten productiva con equidad La tarea prioritaria del desarrollo de Ameacuterica Latina y el Caribe en los

antildeos noventa (LCG1601-P) Santiago de Chile marzo de 1990 En adelante se emplean las siglas TPE para referirse al estilo dedesarrollo impliacutecito en el documento Ademaacutes veacutease Equidad y transformacioacuten productiva Un enfoque integrado (LCG1701(SES233)) Santiago de Chile 6 de febrero de 1992

Las finanzas puacuteblicas y la poliacutetica fiscal en las economiacuteas de Centroameacuterica durante los antildeos noventa y perspectivas de corto y mediano plazo

10

Ambos objetivos se refieren a la eventual repercusioacuten de una poliacutetica sostenida y consistente decrecimiento con equidad en un horizonte de mediano plazo sobre la estructura de los gastos corrientesy de inversioacuten de la entidad gobierno central y sobre la estructura tributaria y de otros ingresoscorrientes que normalmente caen en la oacuterbita de los gobiernos centrales Se asigna consideracioacutenespecial a los aspectos de administracioacuten tributaria y de gasto puacuteblico por su incidencia sobre laeficacia y viabilidad de toda propuesta de poliacutetica fiscal

En rigor un anaacutelisis detallado de las tareas que plantea la TPE a la poliacutetica fiscal hubieserequerido en sentido amplio contemplar otros aacutembitos institucionales de los sectores puacuteblicoscentroamericanos (gobiernos locales empresas puacuteblicas instituciones de seguridad social bancos defomento etc) pero esa labor hubiese exigido un acervo de informacioacuten internamente consistente delque actualmente se carece Precisamente los esfuerzos que se realizan actualmente en Centroameacutericacon el fin de implementar un Sistema Integrado de Administracioacuten Financiera del Estado tiendenentre otros objetivos a llenar ese vaciacuteo Con todo el caraacutecter parcial del enfoque no obsta para que enciertos casos se formulen consideraciones que trascienden hacia otras instituciones del sector puacuteblicocuando los temas enfatizados en este estudio haciacutean imprescindible referirse a la vinculacioacuteninterinstitucional El caso maacutes patente se da a nivel de las relaciones fiscales intergubernamentales

El estrechamiento del campo de investigacioacuten en cuanto a nivel institucional y temas deanaacutelisis permite por otro lado evitar los riesgos de una dispersioacuten conceptual y poner de relieve lapotencialidad de las ideas contenidas en la propuesta de CEPAL en un aacutembito especiacutefico de la poliacuteticaeconoacutemica a partir de ejemplos concretos y pertinentes aprovechando las experiencias adquiridas atraveacutes de un cuacutemulo importante de investigaciones sobre la realidad centroamericana llevadas a cabopor CEPAL CIAT y organismos financieros

El Recuadro 1 sintetiza las orientaciones metodoloacutegicas dentro de las cuales se enmarca elanaacutelisis que sigue

Recuadro 1CONSIDERACIONES DE ORDEN METODOLOacuteGICO

Con fines expositivos es conveniente enmarcar las ideas de CEPAL dentro del conjunto de funciones del sector puacuteblico (con laconnotacioacuten de gobierno central que aquiacute se adopta) y el papel de la tributacioacuten que se desprende a su vez de la ldquoconcepcioacuten delos presupuestos muacuteltiplesrdquo desarrollada por Musgrave

Seguacuten Musgrave el ldquopresupuesto puacuteblico de gastos e ingresosrdquo puede dividirse en tres ramas o funciones La primera o funcioacutende Estabilizacioacuten tiende a asegurar que la economiacutea produzca lo maacutes cercanamente posible a su nivel de ingreso o productonacional potencial dentro de un razonable equilibrio del balance de pagos y con un grado de estabilidad de precios o demoderacioacuten de la inflacioacuten que evite tanto las distorsiones en la asignacioacuten de los recursos como las pugnas distributivas entreactores sociales

La segunda o funcioacuten de Asignacioacuten se interesa en los usos a los que podriacutea destinarse el producto nacional y en los tipos debienes y servicios que podriacutean producirse con los recursos actuales y los que genere el crecimiento del paiacutes Desde el punto de vistade la produccioacuten de bienes y servicios por el gobierno se refiere esencialmente a coacutemo corregir las fallas del mercado fallas quepueden deberse a costos decrecientes de produccioacuten y estructuras de mercado imperfectas en algunos sectores a casos de costomarginal cero o a bienes de consumo colectivo acerca de los cuales no existe posibilidad de exclusioacuten o donde la exclusioacuten escostosa o impracticable a externalidades no captadas por el sistema de precios o a fenoacutemenos especiales de oferta que puedenimplicar fallas de otra naturaleza en la capacidad de asignacioacuten del mercado Estos uacuteltimos fenoacutemenos pueden incluir diversoscasos importantes para paiacuteses en desarrollo como falta de conocimiento adecuado del mercado por parte de productoresinmovilidad de recursos productivos y necesidad de esfuerzos especiales para la conservacioacuten de recursos naturales

En general se afirma que la rama de Asignacioacuten debe comprender soacutelo los objetivos microeconoacutemicos del gobierno y por tantoque el logro de una tasa deseada de crecimiento econoacutemico y de un desarrollo equilibrado por regiones deberiacutea formar parte de losobjetivos macroeconoacutemicos de la rama de Estabilizacioacuten Sin embargo el desarrollo econoacutemico puede vaacutelidamente quedarcomprendido en la funcioacuten de Asignacioacuten ya que la eleccioacuten de una tasa deseada de crecimiento es fundamentalmente unproblema de opcioacuten entre consumo presente y consumo futuro de tal forma que las decisiones poliacuteticas que afectan la tasa decrecimiento son de hecho decisiones de Asignacioacuten Este es el punto de vista adoptado en el presente informe Wallace E OatesFiscal Federalism New York HB 1972 lo expresa de esta forma ldquoEn resumen el sector puacuteblico tiene tres problemas baacutesicos queresolver si el sistema va a buscar el oacuteptimo de bienestar social el logro de la maacutes equitativa distribucioacuten del ingreso (el problema dedistribucioacuten) el sostenimiento de un alto empleo con precios estables (el problema de estabilizacioacuten) y el establecimiento de unpatroacuten eficiente de utilizacioacuten de los recursos (el problema de asignacioacuten) Eventualmente este uacuteltimo problema incluye el asegurarque una economiacutea logre una asignacioacuten eficiente de recursos a traveacutes del tiempo o en otras palabras una eficiente tasa y patroacuten decrecimientordquo La tercera o rama de Distribucioacuten considera la forma en que el ingreso nacional se reparte entre las personas yhogares que concurren a formarlo a la luz de los objetivos del paiacutes en materia distributiva

Naturalmente la divisioacuten del gobierno en estas tres ramas o funciones tiene algo de artificial porque una misma accioacuten puedegenerar efectos simultaacuteneos en los tres campos no obstante se conceptuacutea uacutetil la distincioacuten para sintetizar las ideas de la CEPAL yprocurar darles un contenido operativo en teacuterminos de la definicioacuten aproximada de la estructura de gasto e ingreso de los gobiernoscentro americanos en el proceso dinaacutemico de acercamiento a la estrategia de TPE

CEPAL - SERIE Poliacutetica fiscal No 98

11

II Las ideas centrales de la CEPALen materia fiscal

Conforme a la concepcioacuten de presupuestos muacuteltiples deMusgrave (veacutease nuevamente Recuadro 1) se hace a continuacioacuten unintento de ubicacioacuten de los temas tratados por CEPAL en susdocumentos sobre TPE

A La funcioacuten de la estabilizacioacuten

Las crisis recurrentes de balance de pagos y los deteriorosreales en el nivel de actividad se vinculan estrechamente al papel delgobierno en el mantenimiento de los equilibrios macroeconoacutemicosbaacutesicos Este es un tema de especial preocupacioacuten para la CEPALpor la escasa atencioacuten que se prestoacute en los antildeos ochenta a la incidenciade los deacuteficit fiscales y a las modalidades especiacuteficas de suacomodamiento sobre la continuidad o el agravamiento de losprocesos inflacionarios

El esfuerzo persistente hacia el logro de los equilibriosmacroeconoacutemicos baacutesicos se concibe como condicioacuten necesaria (nosuficiente) del crecimiento econoacutemico y la reduccioacuten de lasdesigualdades sociales En ese contexto compete a los gobiernosalcanzar y preservar en una soacutelida situacioacuten fiscal es decir elfinanciamiento de la transformacioacuten productiva requiere un reacomodo de la poliacutetica fiscal que redunde en un incremento del

Las finanzas puacuteblicas y la poliacutetica fiscal en las economiacuteas de Centroameacuterica durante los antildeos noventa y perspectivas de corto y mediano plazo

12

ahorro puacuteblico y en una disminucioacuten del deacuteficit primario2 dado que la evidencia empiacutericadisponible no apoya la hipoacutetesis de que pueda sustituirse el ahorro o el superaacutevit puacuteblicos por elahorro privado

Ahora bien la disminucioacuten del deacuteficit primario exige actuar sobre las erogaciones sobre elingreso o sobre ambos conceptos Al respecto la CEPAL considera que los grados de libertad de lapoliacutetica fiscal actual en Ameacuterica Latina en materia de gasto son muy limitados En parte ello se debe aque los gastos en inversioacuten han estado histoacutericamente muy deprimidos y los corrientes difiacutecilmenteresisten nuevas disminuciones

En todo caso es preciso evitar que el ajuste fiscal recaiga sobre la inversioacuten puacuteblica sin perjuiciode reducir la importancia de determinados gastos de capital para reforzar otros por lo que debieraponeacutersele liacutemites a la expansioacuten del gasto de consumo del gobierno

Asiacute con gastos corrientes inflexibles a la baja y con una inversioacuten puacuteblica que tendraacute quereactivarse para complementar el esfuerzo privado en materia de reinsercioacuten internacional entre otrastareas (tal como se examina en el siguiente capiacutetulo) la mayor parte del ajuste fiscal deberaacute provenir delas reformas tributarias En cuanto al alcance que deben tener esas reformas se identifican algunosrasgos baacutesicos como el eacutenfasis en el uso de impuestos indirectos en calidad de fuentes de recaudacioacutenla tendencia a la universalizacioacuten del Impuesto al Valor Agregado (IVA) la gradual reduccioacuten de tasasmarginales del impuesto sobre los ingresos compensada por una ampliacioacuten de la base impositiva y laeliminacioacuten de numerosos impuestos de baja recaudacioacuten Asimismo se aconseja adoptar un sistemacon relativamente pocas --pero amplias-- bases imponibles (reduccioacuten o eliminacioacuten de gastostributarios) que deacute preferencia a tasas uniformes salvo en casos muy especiales como en el impuestosobre ingresos personales Se recomienda tambieacuten asignar prioritariamente todos los recursosnecesarios a la implantacioacuten de una raacutepida soacutelida y eficiente estructura de administracioacuten tributaria quemejore el control y establezca sanciones efectivas por el no cumplimiento de las obligaciones fiscalesSin un apoyo poliacutetico de alto nivel a las decisiones de fiscalizacioacuten y castigo de infraccionescomprobadas por las autoridades tributarias es probable que el esquema fracase

B La funcioacuten de asignacioacuten

Se refiere a la transformacioacuten productiva vista desde el lado de la oferta o sea en teacuterminos deasignar recursos presupuestales para realizar algunas tareas nuevas de apoyo al sistema econoacutemicobaacutesicamente en materia de infraestructura tecnoloacutegica y cientiacutefica adaptacioacuten de la infraestructura fiacutesicay los servicios al productor refuerzo de gastos corrientes en asistencia teacutecnica a sectores o actividadesespeciacuteficas y a formacioacuten de capital humano promocioacuten de nuevas actividades especialmente las dediversificacioacuten de exportaciones y sustitucioacuten eficiente de importaciones y proteccioacuten del medioambiente y conservacioacuten de recursos naturales 3

Vista desde otro aacutengulo en esta rama o departamento presupuestal la transformacioacuten productivaimplica incrementar progresivamente el papel del mercado en funciones que eacuteste podriacutea desempentildeareficientemente si mejoraran los mecanismos de informacioacuten de que disponen los operadoreseconoacutemicos y si se tomaran medidas de promocioacuten de la competencia entre empresas de una mismarama o sector productivo cuando los requisitos de escala o de incorporacioacuten de nuevas tecnologiacuteas noejerzan una influencia decisiva De manera anaacuteloga desde un cierto nivel de generalizacioacuten oabstraccioacuten el propoacutesito de la transformacioacuten productiva en teacuterminos de asignacioacuten se vincula

2 Conforme al uso corriente del teacutermino el deacuteficit primario se expresa como diferencia entre el deacuteficit total y el pago de intereses Se

trata de un concepto que merece especial atencioacuten en Centroameacuterica ya que como se veraacute maacutes adelante los desembolsos porservicio de deuda han incidido fuertemente en la composicioacuten del gasto y en el sesgo que eacuteste ha tomado en detrimento de lasnecesidades de los grupos de bajo ingreso

3 La mayoriacutea de estas funciones se realiza por la viacutea del gasto puacuteblico pero tambieacuten hay espacio para la aplicacioacuten de diferentesincentivos tributarios

CEPAL - SERIE Poliacutetica fiscal No 98

13

estrechamente con la optimizacioacuten de la movilidad de los recursos dentro del sistema econoacutemico decada paiacutes proceso que requiere capacidad de asimilacioacuten y difusioacuten de conocimiento teacutecnico educacioacuteny capacitacioacuten de mano de obra movilidad social vertical fluidez para el cambio entre ocupacionesramas o actividades especiacuteficas capacidad para seleccionar empleos maacutes eficientes para los recursosdisponibles a nivel individual y ausencia de restricciones fiacutesicas para desplazamientos humanos ymateriales dentro de las diferentes regiones del paiacutes Estas aproximaciones al contenido de latransformacioacuten productiva permiten identificar las orientaciones para la poliacutetica del gasto puacuteblico y losmecanismos concretos que se identifican en el cuarto capiacutetulo de este documento

Las pautas especiacuteficas derivadas del documento de la CEPAL que permitiriacutean identificar vaciacuteoseventuales en la rama de asignacioacuten de los presupuestos de los gobiernos centrales pueden resumirseasiacute

bull Concesioacuten de incentivos tributarios ademaacutes de crediticios y comerciales para complementarla poliacutetica arancelaria a fin de corregir en el menor tiempo posible las deformaciones de laestructura productiva que quedaron como secuela de poliacuteticas econoacutemicas sesgadasexageradamente hacia la proteccioacuten del mercado interno

bull Otorgamiento de incentivos a empresas existentes para emprender actividades innovadoras

bull Apoyo a la creacioacuten de nuevas empresas de alto nivel tecnoloacutegico

bull Formulacioacuten de una estrategia de largo plazo de formacioacuten de recursos humanos dedicada ala elevacioacuten paulatina y sostenida de la educacioacuten en sus distintos foros y aacutembitos ciclospreescolar baacutesico y secundario universidades centros de investigacioacuten sistemas deeducacioacuten programas de educacioacuten popular y educacioacuten para adultos y programas dereciclaje ocupacional

bull Estiacutemulos a la formacioacuten de empresas y empresarios atendiendo especialmente a la creacioacutende grupos con potencialidad empresarial

bull Modificaciones en el destino de la inversioacuten econoacutemica para superar el sesgo urbano-industrial que la caracteriza

bull Elaboracioacuten y ejecucioacuten de fuertes programas de mantenimiento de las obras puacuteblicas

bull Elaboracioacuten y ejecucioacuten de proyectos modulares regionales para pequentildeas obras deinfraestructura

bull Evaluacioacuten de los ritmos de explotacioacuten de los recursos no renovables y creacioacuten de lainfraestructura de mantenimiento y de capacidad de reproduccioacuten de recursos renovables

bull Promocioacuten de la inversioacuten en medios de transporte interconexioacuten modal y articulacioacuten de lainfraestructura de carreteras puertos centros de almacenaje etc para mejorar la eficienciadel sistema en teacuterminos de menores costos para los usuarios y aumento de la ofertadiversificada de exportaciones y

bull Creacioacuten y activacioacuten de otros servicios de apoyo como los de promocioacuten de exportaciones

C La funcioacuten de distribucioacuten

El imperativo de equidad exige que la transformacioacuten productiva esteacute acompantildeada por medidasredistributivas Incluso si el esfuerzo de transformacioacuten resulta intenso seguramente transcurriraacute unperiacuteodo prolongado antes de que pueda superarse la heterogeneidad estructural mediante laincorporacioacuten de sectores marginados a las actividades de creciente productividad De ahiacute proviene lanecesidad de medidas de redistribucioacuten del ingreso para complementar las que puedan surgir como

Las finanzas puacuteblicas y la poliacutetica fiscal en las economiacuteas de Centroameacuterica durante los antildeos noventa y perspectivas de corto y mediano plazo

14

efecto de la incorporacioacuten de progreso teacutecnico a las diferentes aacutereas productivas del aumento de laproductividad y del mejoramiento de las remuneraciones reales

Las recomendaciones de la CEPAL4 exigiriacutean hacer tangibles las siguientes premisas Por lo quese refiere a gastos

bull Programas masivos de capacitacioacuten destinados a microempresarios trabajadores por cuentapropia y campesinos

bull Adecuacioacuten de los servicios sociales a las necesidades de los sectores maacutes pobresespecialmente en el aacuterea de salud (atencioacuten meacutedica hospitalaria medicina preventivacobertura de carencias en esa materia a nivel de los grupos vulnerables de la poblacioacuten yservicios puacuteblicos de agua potable y saneamiento)

bull Fomento de la organizacioacuten capaz de contribuir a la ayuda mutua y a la adecuadarepresentacioacuten de las necesidades de los maacutes desfavorecidos ante el Estado A ello podriacuteaayudar una mayor canalizacioacuten de ahorros del propio sector marginal y de algunos estratosempresariales hacia actividades productivas que favorezcan a los sectores maacutes pobres (porejemplo construccioacuten de vivienda popular) y en lo que se refiere a ingresos

bull Aprovechamiento de la potencialidad redistributiva de la poliacutetica de ingresos puacuteblicos talcomo se expone en la parte pertinente del documento Equidad y TransformacioacutenProductiva Un enfoque integrado

D Criterios generales de orientacioacuten del papel del estado

Junto a la potencialidad analiacutetica de la clasificacioacuten de Musgrave (veacutease nuevamente el Recuadro1) para ordenar los contenidos y alcances de poliacutetica fiscal del documento de la CEPAL existenimportantes sugerencias en los documentos de ese organismo que corren el riesgo de ser omitidas osubestimadas en una aproximacioacuten por la viacutea de categoriacuteas formales y que sin embargo son de grantrascendencia desde el punto de vista de la orientacioacuten general de las poliacuteticas de gasto e ingreso de losgobiernos centrales Tales sugerencias se fundamentan en la idea de que el estilo de intervencioacuten estataltendraacute que renovarse en el curso de los proacuteximos antildeos

No se tratariacutea de acrecentar ni disminuir necesariamente el papel de la accioacuten puacuteblica sino deaumentar su impacto positivo sobre la eficiencia y eficacia de todo el sistema econoacutemico Para ello seformulan los conceptos baacutesicos que se sintetizan en los siguientes puntos

bull Selectividad en las acciones del Estado

bull Autolimitacioacuten simplificacioacuten y descentralizacioacuten de las intervenciones

bull Cambio en los procedimientos tradicionales en materia de planificacioacuten especialmente encuanto se relaciona con mejoras en la capacidad de previsioacuten de mediano plazo y desarrollode nuevas teacutecnicas que permitan una mejor articulacioacuten entre los procesos decisorios de cortomediano y largo plazo

bull Promocioacuten de la coordinacioacuten intersectorial

bull Creacioacuten de respaldo teacutecnico para los necesarios esfuerzos de diaacutelogo y concertacioacuten social y

bull Promocioacuten de la participacioacuten de la sociedad civil no necesariamente a traveacutes de empresasmediante delegaciones de responsabilidad a los oacuterganos de la sociedad civil principalmente

4 CEPAL Transformacioacuten productiva con Equidad opcit

CEPAL - SERIE Poliacutetica fiscal No 98

15

en cuestiones de sanidad en las aacutereas rurales y en la proteccioacuten de recursos naturales y aacutereasprotegidas

E Elementos comunes y diferenciales entre la visioacuten de CEPALy la de otras instituciones multilaterales

A nivel de lo que CEPAL denomina los ldquoejes centrales del enfoque integradordquo tendiente allogro del crecimiento con desarrollo social no hay discrepancias entre ambos enfoques Existeacuerdo baacutesico en que el crecimiento con equidad exige progreso teacutecnico condiciones capaces degenerar pleno empleo productivo e inversioacuten en recursos humanos No obstante a diferencia de loque sostiene CEPAL para la cual el crecimiento y la equidad deben basarse en una estrategia deavance simultaacuteneo en ambos frentes los planteamientos de las organizaciones multilaterales por lomenos a nivel del Banco Mundial tienen como trasfondo una concepcioacuten de tipo secuencial elcambio estructural capaz de generar crecimiento sostenido constituye el prerequisito de avances enmateria social Aunque esta concepcioacuten ha experimentado cambios en el tiempo que la aproximanmaacutes a la visioacuten de CEPAL y existen organismos como el BID donde ha ido decantaacutendose unapostura maacutes acorde con la concepcioacuten de avances simultaacuteneos los primeros programas de ajusteestructural en Centroameacuterica estuvieron basados en una oacuteptica de liberalizacioacuten econoacutemicaacompantildeada de la instrumentacioacuten de mecanismos (fondos sociales) destinados a contrarrestarmediante proyectos de creacioacuten de empleos temporales los desajustes que inevitablemente habriacuteande producirse en el campo social a medida que el Estado desactivaba el aparato de direccioacuten einduccioacuten de las actividades econoacutemicas hacia sectores especiacuteficos No quedoacute asiacute recomendada laformulacioacuten expliacutecita de programas tendientes a aumentar el empleo de manera permanente

Otras diferencias entre los dos enfoques con notables implicaciones en la instrumentacioacutende las poliacuteticas de gasto e ingresos puacuteblicos pueden sintetizarse asiacute

bull En la postura de CEPAL a diferencia de lo que cabriacutea inferir de los planteamientos deotros organismos el establecimiento de ldquoprecios correctosrdquo no es requisito suficiente paraeliminar distorsiones en la asignacioacuten de los recursos ldquoLa incorporacioacuten deliberada ysistemaacutetica del progreso teacutecnico --destaca CEPAL-- requiere no soacutelo precios correctos sinotambieacuten intervenciones selectivas (de los poderes puacuteblicos) asiacute como poliacuteticas sectoriales ycambios institucionales en toda la red socioeconoacutemica en que se inserta la empresardquo

bull Para CEPAL la estrategia de crecimiento y desarrollo social debe contener propuestasconcretas que tomen en cuenta las condiciones iniciales en que se encuentra la regioacuten y cadapaiacutes Las propuestas de los organismos internacionales se abstraen muchas veces delcontexto histoacuterico en que habraacuten de jugar las recomendaciones de poliacutetica

En lo que se refiere a la poliacutetica tributaria es decir a un nivel de abstraccioacuten inferior al de lospuntos anteriores las concepciones de CEPAL y de los organismos multilaterales definanciamiento por lo menos en funcioacuten de lo que postulan funcionarios del Banco Mundial quehan tenido papel relevante en estructuracioacuten de propuestas de reforma tributaria no presentandiferencias sustanciales y maacutes bien predominan las coincidencias Compaacuterese al efecto elcontenido del Recuadro 2 de este documento con el contenido del documento Equidad yTransformacioacuten Productiva Un enfoque integrado Acaso podriacutean anotarse algunas diferenciasde matiz o de eacutenfasis probablemente la CEPAL no calificariacutea a la generacioacuten de ingreso para elEstado como la ldquofuncioacuten principal del sistema tributariordquo

Las finanzas puacuteblicas y la poliacutetica fiscal en las economiacuteas de Centroameacuterica durante los antildeos noventa y perspectivas de corto y mediano plazo

16

Recuadro 2OBJETIVOS DE REFORMA TRIBUTARIA SEGUacuteN FUNCIONARIOS DEL BANCO MUNDIAL

F Prioridades impliacutecitas en al propuesta de CEPAL de especialrelevancia para Centroameacuterica

Como se veraacute en alguacuten grado de detalle en el punto 3 siguiente una poliacutetica fiscal maacutes adecuadadeberiacutea ser capaz de ampliar los ingresos del sector puacuteblico de manera de posibilitar una expansioacuten delgasto puacuteblico orientada a mayor productividad y equidad Al mismo tiempo la reasignacioacuten del gastoya existente hacia servicios puacuteblicos gasto social y apoyo a la transformacioacuten productiva es posibleparticularmente en estos paiacuteses donde se han reducido draacutesticamente los gastos militares a raiacutez de losprocesos de pacificacioacuten tambieacuten en aquellos que han podido renegociar favorablemente su deudaexterna (lo que ha permitido liberar recursos antes destinados a pagar su servicio) y finalmente enaquellos en que la desregulacioacuten y la privatizacioacuten han llevado a contraer las erogaciones estatales

Se considera que mediante el gasto puacuteblico se deberiacutean atender fundamentalmente los siguientescampos siendo la toacutenica general en cada caso el aumento del gasto real del gobierno central (ya sea por

bull Asegurar que se cumpla efectivamente la funcioacuten principal del sistema tributario generar ingreso- La extensioacuten de un programa de incremento de ingreso ya sea en el contexto de la estabilizacioacuten o del

ajuste debe examinarse a la luz de un conjunto de elementos clave como parte de una evaluacioacuten maacutes amplia(no considerando soacutelo el nivel de la carga tributaria) de la poliacutetica fiscal del paiacutes

- iquestPuede el gasto puacuteblico (tanto corriente o de capital) ser recortado auacuten maacutes- iquestIncrementaraacute el ahorro puacuteblico por la viacutea del incremento en el ingreso puacuteblico Esto depende de la

capacidad y voluntad del gobierno para restringir el crecimiento del gasto corriente pero restringir el crecimientodel gasto puacuteblico corriente no impide un cambio en su composicioacuten Por ejemplo un ajuste orientado alcrecimiento puede requerir la expansioacuten de las redes de seguridad social para facilitar una eficientereasignacioacuten de recursos sin indebida tensioacuten social

- iquestHabraacute un aumento del ahorro puacuteblico nacional o el ahorro puacuteblico sustituiraacute al privado- iquestPuede incrementarse el ahorro puacuteblico sin activar necesariamente los instrumentos tributarios Se enfatiza

la reforma de los precios administrados de bienes proporcionados por el sector puacuteblico Cuando los preciospuacuteblicos no cubren los costos marginales de prestacioacuten de los servicios hay espacio para incrementos deingreso que no comprometan la eficiencia de la asignacioacuten de recursos como puede ocurrir con los impuestosgenerales

- iquestCrearaacute la tributacioacuten adicional desincentivos para el comportamiento econoacutemico privado que deteriorenauacuten maacutes la asignacioacuten eficiente de los recursos y el crecimiento o empeoren los rasgos distributivos construidosen el sistema tributario

bull Reducir los costos en eficiencia de la tributacioacuten para un determinado nivel de ingreso- Deben hacerse intentos para aumentar los ingresos no soacutelo a un costo administrativo miacutenimo sino tambieacuten

a un miacutenimo costo econoacutemico Para que se reduzca el costo econoacutemico el sistema tributario deberiacutea interferiren la menor medida posible en decisiones tomadas por las empresas (acerca de produccioacuten comercio einversioacuten) y por los hogares (acerca de consumo y ahorro)

- Donde las fallas del mercado son una preocupacioacuten importante la poliacutetica tributaria puede usarseactivamente para simular mercados y guiar el comportamiento privado Esto puede hacerse gravandoactividades inapropiadas o subsidiando actividades apropiadas

bull Exonerar de carga tributaria a las familias maacutes pobres y asegurar que las estructuras tributarias se vuelvanmaacutes equitativas tanto horizontal como verticalmente

- Si las medidas de aumento de ingreso son ad hoc y no estaacuten cuidadosamente disentildeadas puedenagravarse las iniquidades existentes en la estructura tributaria En cambio la reforma tributaria en el contextodel ajuste puede mejorar esas condiciones en tres formas 1) si genera maacutes ingreso la reforma tributaria puedepermitir menores recortes en el gasto respecto de aquellos que se necesitariacutean para no superar un liacutemite definanciamiento inflacionario tanto los cortes en el gasto como los aumentos en la inflacioacuten a menudo afectandesproporcionadamente al pobre 2) si se focalizan adecuadamente las exoneraciones puede minimizarse lacarga tributaria sobre los pobres 3) pueden mejorarse la equidad horizontal y la vertical por medio de unredisentildeo apropiado de las bases tributarias Simplificar la determinacioacuten de los impuestos y fortalecer laadministracioacuten tributaria para hacer efectivas las reformas tributarias

- En la praacutectica la aplicacioacuten del anaacutelisis fiscal convencional a los paiacuteses en desarrollo estaacute pesadamenterestringida por la inadecuacioacuten de las bases de datos y de informacioacuten debilidades administrativas einsuficiente apoyo poliacutetico Las oportunidades resultantes para evasioacuten tributaria y corrupcioacuten restringenpraacutecticamente todas las propuestas de reforma La administracioacuten y la estructura tributarias soninterdependientes y necesitan tratarse de manera simultaacutenea en la reforma tributaria

CEPAL - SERIE Poliacutetica fiscal No 98

17

la viacutea de absorcioacuten de recursos o por transferencias a otras instituciones encargadas de aspectosdeterminados de la poliacutetica de gasto puacuteblico)

bull Seguridad alimentaria como lo maacutes destacado desde el punto de vista de la salud y laproductividadbull Educacioacuten y capacitacioacuten con eacutenfasis en difusioacuten de programas masivos de adiestramiento yreadaptacioacuten de la fuerza de trabajo revisioacuten de contenidos de la ensentildeanza formal a diferentesniveles para fortalecer la capacidad de asimilacioacuten y aplicacioacuten de conocimientos teacutecnicos yorientacioacuten sesgada hacia el desarrollo de las ciencias baacutesicas en los niveles universitarios Entodos estos campos el sector privado tendriacutea un papel fundamental mientras el gobierno secentrariacutea sobre todo en labores de enlace orientacioacuten e informacioacutenbull Fomento de transferencia difusioacuten y adaptacioacuten de avances teacutecnicos ya existentesespecialmente en la agricultura de consumo interno y de exportacioacuten mediante intensificacioacuten dela asistencia teacutecnica a cargo del Estado Probablemente sea en el sector agriacutecola donde existe lamayor asociacioacuten entre el despegue productivo y la irradiacioacuten de beneficios sociales por unlado y la accioacuten estatal por el otro La vocacioacuten agriacutecola de Centroameacuterica seguiraacute siendo unaconstante de su desarrollo en el decenio y la fuente desde donde partiraacuten los impulsos para lamodificacioacuten del esquema de ventajas comparativas estaacuteticas o campos de especializacioacuteninmutables a nivel de cada paiacutes De ahiacute la importancia de la accioacuten estatal para estimular laincorporacioacuten de la loacutegica industrial en la agricultura (las formas de comportamiento empresarialy laboral y la transformacioacuten misma de la produccioacuten primaria) dentro de lo que ocupa un lugardestacado el aprovechamiento racional del recurso tierra por la viacutea del empleo en escalamasiva de insumos tecnoloacutegicos y asistencia teacutecnica a productores con la consecuente inversioacutenen infraestructura de distribucioacuten gastos en formacioacuten y desplazamiento de personal teacutecnicoextensionista entre otrosbull Fomento a la creacioacuten de empleos permanentes y formas de autoempleo con creciente gradode calificacioacuten mediante el estudio y la difusioacuten constante de teacutecnicas que eviten la sustitucioacutende la mano de obra por el capital salvo en lo verdaderamente imprescindible para mejorar lainsercioacuten del paiacutes en el comercio internacional Conjuntamente apoyo a los programas deempleo estacional y temporal de fondos de inversioacuten social creados con el aporte de organismosinternacionales para resolver situaciones criacuteticas en aacutereas geograacuteficas determinadas en aacutereasdeprimidas o en casos que afectan a grupos de muy difiacutecil insercioacuten en el mercado de trabajobull Elevacioacuten del nivel de productividad y de bienestar de los pobres mediante diversosprocedimientos estables o perdurables entre otros

- Programas de capacitacioacuten para al menos cuatro grupos prioritarios (considerados los maacutesvulnerables y marginales por el documento ETP de la CEPAL) personas ocupadas en lapequentildea y mediana industria personas que trabajan en el sector informal urbano y ruraldesempleados y los que carecen de calificacioacuten y recieacuten se incorporan a la fuerza de trabajo- Fomento de asociaciones cooperativas- Creacioacuten de mecanismos que incrementen el ahorro de los sectores de escasos recursos confines especiacuteficos como financiamiento de la vivienda- Transmisioacuten de teacutecnicas de cultivo de teacutecnicas de aprovechamiento de materias primas y deteacutecnicas que impulsen la realizacioacuten de actividades artesanales y no artesanales con criteriocomercial- Mecanismos de ayuda en que se materialice el esfuerzo compartido de las comunidades y- Uso del subsidio directo y extensioacuten del seguro social (salud al menos) a los tramos deinfraconsumo procurando que la asistencia alimentaria o el subsidio en especie en general seempleen como catalizador del avance educativo y cultural y la proteccioacuten del medio

Las finanzas puacuteblicas y la poliacutetica fiscal en las economiacuteas de Centroameacuterica durante los antildeos noventa y perspectivas de corto y mediano plazo

18

ambiente Convendriacutea extraer el mayor partido posible de la influencia de los maestros deensentildeanza primaria sobre el medio que rodea a la escuela- Fomento a la diversificacioacuten de exportaciones haciendo uso de estiacutemulos fiscales duranteperiacuteodos limitados- Recuperacioacuten conservacioacuten y control de recursos naturales con participacioacuten y aporte delas organizaciones no gubernamentales y de los usuarios- Fortalecimiento y reorientacioacuten de la inversioacuten puacuteblica5 especiacuteficamente en cuanto adesarrollo de proyectos de mantenimiento rehabilitacioacuten o renovacioacuten que contribuyan aaumentar la eficiencia y el aprovechamiento integral del capital existente formulacioacuten denuevos proyectos orientados a lograr el maacuteximo impacto de cambio estructural dentro de cadasector desarrollo de nuevos proyectos con la concepcioacuten de maacutexima complementariedadentre los mismos tanto en el interior de cada sector como intersectorialmente en generaltomando como punto de referencia obligado en la concepcioacuten de nuevos proyectos elreforzamiento del viacutenculo entre la infraestructura (de carreteras puertos energiacuteacomunicaciones etc) y el servicio a actividades directamente productivas con vistas al mayorintercambio centroamericano (objetivo permanente de los paiacuteses de la regioacuten) y a satisfacerlas exigencias que plantea el desarrollo hacia afuera y eliminacioacuten de funcionesredundantes y privatizacioacuten de empresas que pueda manejar eficientemente el sector privado

Como reflexioacuten de caraacutecter general es muy importante recalcar la necesidad de revertir elsentido contrario a la TPE que estaacute ocurriendo en la estructura del gasto de los gobiernos centralescentroamericanos en particular habraacute que reducir ciertos gastos para liberar fondos que en adicioacuten amayores recursos captados por la viacutea tributaria o mediante otras categoriacuteas de ingresos puacuteblicospermitan ejercer funciones tendientes al logro de la TPE Factores fundamentales de rigidez en algunospaiacuteses (Nicaragua Honduras y Costa Rica) estaacuten dados por las transferencias por servicios de deudaexterna e interna

Desde el aacutengulo del drenaje de recursos que representa esa salida de fondos al exterior cabeinsistir en que el ordenamiento macroeconoacutemico y la disciplina y austeridad en el gasto de los grupos deingreso medio y alto que se obtiene por la viacutea del aumento de la presioacuten tributaria juntamente con lasupresioacuten de los subsidios generalizados el incremento de la inversioacuten a un ritmo muy superior al delgasto corriente y el aumento general de la eficiencia que puede obtenerse mediante la seleccioacuten yconcentracioacuten de la actividad del Estado en algunas aacutereas estrateacutegicas contribuyen a crear lascondiciones de elegibilidad del apoyo internacional para restablecer el flujo de fondos y la reduccioacuten oreprogramacioacuten del principal e intereses del endeudamiento actual

Tambieacuten habriacutea una menor carga efectiva sobre los gastos de los gobiernos centrales aldescentralizar responsabilidades en favor de autoridades regionales y locales asiacute como deorganizaciones no gubernamentales Esta accioacuten contemplariacutea las mayores demandas de autonomiacutearegional y local pero exigiraacute el robustecimiento de las fuentes tributarias locales lo cual puede serlento por lo que las presiones sobre el gasto de los gobiernos centrales para satisfacer esas demandaspueden en primera instancia aumentar en lugar de disminuir6

5 Aunque la formacioacuten de capital en sentido amplio incluye la inversioacuten en recursos humanos aquiacute se hace referencia exclusivamente a la

formacioacuten de capital en sentido material6 Ademaacutes tendriacutea que darse en los hechos una coordinacioacuten muy estrecha entre gobierno central y los gobiernos locales a fin de decidir si hay

ganancias de eficiencia en teacuterminos de prestacioacuten de servicios y costo e recursos con grados variables de descentralizacioacuten

CEPAL - SERIE Poliacutetica fiscal No 98

19

III La poliacutetica fiscal deCentroameacuterica en antildeosrecientes

A Marco de referencia estancamiento ydesigualdad

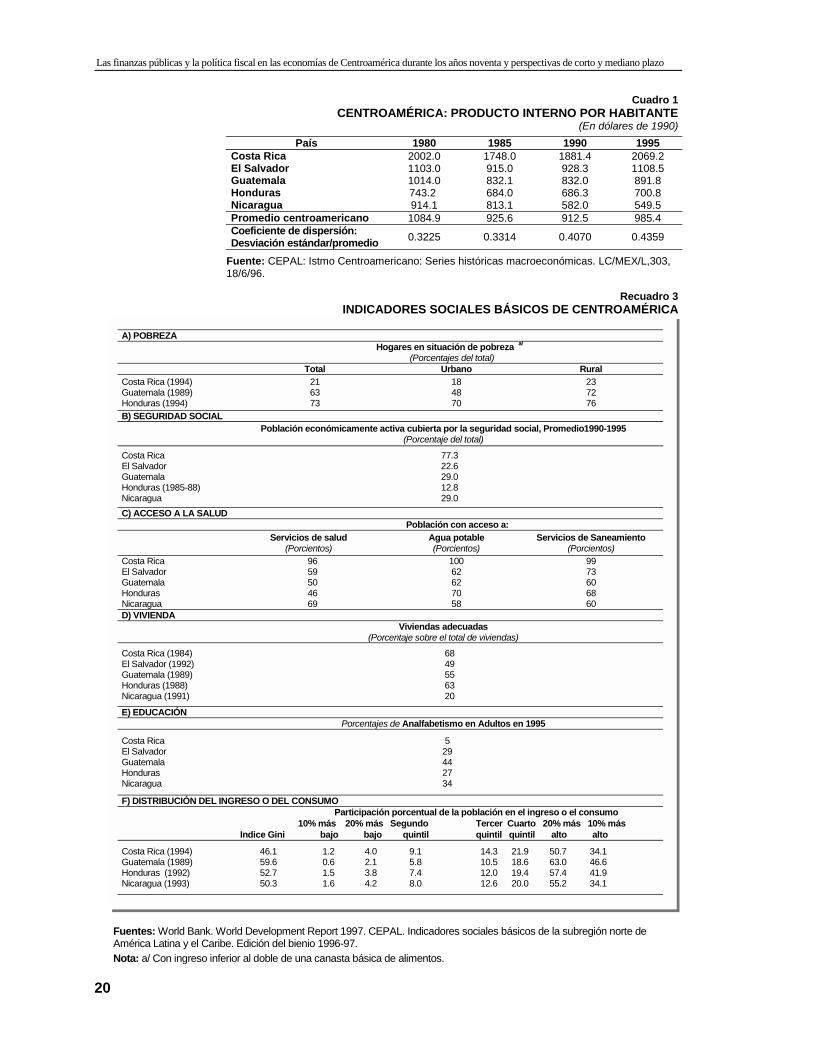

De acuerdo con estimaciones de CEPAL en 1995 el productoper caacutepita del conjunto de los cinco integrantes del Mercado ComuacutenCentroamericano ascendiacutea a 985 doacutelares a precios de 1990 Existiacuteagran dispersioacuten en torno a ese promedio La distancia entre los casosextremos era del orden de 1 a 4 Costa Rica teniacutea 2070 doacutelares entanto Nicaragua soacutelo 550 En el siguiente cuadro se observa que ladispersioacuten se hizo cada vez mayor con el paso del tiempo con un saltoimportante de 1985 a 1990

Estas diferencias en ingreso se compadecen con las cifrasrepresentativas de la precaria situacioacuten social que prevalece en lamayoriacutea de los casi 30 millones de centroamericanos (veacutease elRecuadro 3) Resalta siempre la distancia que separa a Costa Rica delos demaacutes paiacuteses en especial de los que atravesaron en estos dosdecenios por prolongados periacuteodos de enfrentamiento beacutelico(Guatemala El Salvador y Nicaragua)

Las finanzas puacuteblicas y la poliacutetica fiscal en las economiacuteas de Centroameacuterica durante los antildeos noventa y perspectivas de corto y mediano plazo

20

Cuadro 1CENTROAMEacuteRICA PRODUCTO INTERNO POR HABITANTE

(En doacutelares de 1990)Paiacutes 1980 1985 1990 1995

Costa RicaEl SalvadorGuatemalaHondurasNicaragua

20020110301014074329141

174809150832168408131

188149283832068635820

2069211085891870085495

Promedio centroamericano 10849 9256 9125 9854Coeficiente de dispersioacutenDesviacioacuten estaacutendarpromedio 03225 03314 04070 04359

Fuente CEPAL Istmo Centroamericano Series histoacutericas macroeconoacutemicas LCMEXL30318696

Recuadro 3INDICADORES SOCIALES BAacuteSICOS DE CENTROAMEacuteRICA

Fuentes World Bank World Development Report 1997 CEPAL Indicadores sociales baacutesicos de la subregioacuten norte deAmeacuterica Latina y el Caribe Edicioacuten del bienio 1996-97Nota a Con ingreso inferior al doble de una canasta baacutesica de alimentos

A) POBREZAHogares en situacioacuten de pobreza a

(Porcentajes del total)Total Urbano Rural

Costa Rica (1994)Guatemala (1989)Honduras (1994)

216373

184870

237276

B) SEGURIDAD SOCIALPoblacioacuten econoacutemicamente activa cubierta por la seguridad social Promedio1990-1995

(Porcentaje del total)

Costa RicaEl SalvadorGuatemalaHonduras (1985-88)Nicaragua

773226290128290

C) ACCESO A LA SALUDPoblacioacuten con acceso a

Servicios de salud(Porcientos)

Agua potable(Porcientos)

Servicios de Saneamiento(Porcientos)

Costa RicaEl SalvadorGuatemalaHondurasNicaragua

9659504669

10062627058

9973606860

D) VIVIENDAViviendas adecuadas

(Porcentaje sobre el total de viviendas)

Costa Rica (1984)El Salvador (1992)Guatemala (1989)Honduras (1988)Nicaragua (1991)

6849556320

E) EDUCACIOacuteNPorcentajes de Analfabetismo en Adultos en 1995

Costa RicaEl SalvadorGuatemalaHondurasNicaragua

529442734

F) DISTRIBUCIOacuteN DEL INGRESO O DEL CONSUMOParticipacioacuten porcentual de la poblacioacuten en el ingreso o el consumo

10 maacutes 20 maacutes Segundo Tercer Cuarto 20 maacutes 10 maacutesIndice Gini bajo bajo quintil quintil quintil alto alto

Costa Rica (1994)Guatemala (1989)Honduras (1992)Nicaragua (1993)

461596527503

12 40 91 06 21 58 15 38 74 16 42 80

143 219 507 341 105 186 630 466 120 194 574 419 126 200 552 341

CEPAL - SERIE Poliacutetica fiscal No 98

21

El bajo nivel de ingreso y su desigual distribucioacuten son obstaacuteculos fundamentales para ellogro de una mayor integracioacuten econoacutemica en particular en la hipoacutetesis de que este objetivopretendiera alcanzarse por la viacutea de un desarrollo hacia adentro

En parte por aquellos mismos conflictos de los antildeos 80 y 90 Centroameacuterica es tambieacuten unaregioacuten secularmente estancada Soacutelo Costa Rica entre los cinco paiacuteses logroacute superar el producto percaacutepita que teniacutea en los 80 y para ello tardoacute casi 15 antildeos En ese lapso para la regioacuten en su conjuntohubo dos periacuteodos de desempentildeo econoacutemico disiacutemil los antildeos maacutes criacuteticos de los 80 y los de unatodaviacutea modesta recuperacioacuten en los 90 con la pacificacioacuten de El Salvador y de Nicaragua Esteuacuteltimo paiacutes ha experimentado un deterioro menos acelerado en el segundo periacuteodo pero surecuperacioacuten recieacuten comienza hacia 199495

Cuadro 2CENTROAMEacuteRICA TASAS DE CRECIMIENTO

(Promedio anual del PIB per caacutepita)

Paiacuteses 1980-1985 1985-1990 1990-1995 1985-1995 1980-1995Costa RicaEl SalvadorGuatemalaHondurasNicaragua

-27-37-39-16-23

15030001-65

19361404-11

17190702-38

0200-09-04-33

PromedioCentroamericano -31 -03 15 06 -06

Fuente Cuadro 1

Con excepcioacuten de El Salvador la reactivacioacuten econoacutemica apenas inicia Paiacuteses comoGuatemala y Honduras requieren un dinamismo mucho mayor para emplear productivamente a sufuerza de trabajo no soacutelo a la que existe actualmente sino tambieacuten a la poblacioacuten que en el caso deGuatemala habraacute de reincorporarse al paiacutes Por otro lado hay que destacar que si a lo largo de losuacuteltimos antildeos El Salvador ha logrado cierto equilibrio entre recursos y poblacioacuten una de las razonespara ello ha sido la continua salida al exterior de su gente Aparte de la menor presioacuten sobre losrecursos actuales la emigracioacuten significa un aporte econoacutemico estimado en el 12 del productointerno por la viacutea de remesas familiares Asiacute la demanda interna en ese paiacutes cuenta con unimportante impulsador exoacutegeno sin que el mismo esteacute determinado por una mayor capacidad decrecimiento hacia afuera

B Rasgos salientes de la poliacutetica fiscal durante los 80

Durante ese decenio la poliacutetica fiscal experimentoacute intensas presiones tanto por factoreseconoacutemicos como por acontecimientos extraeconoacutemicos Entre los primeros sobresalioacute ladebilidad del ritmo de expansioacuten de las exportaciones tradicionales7 y los periacuteodos de inestabilidadde los precios de los productos exportables en el mercado internacional en especial los del cafeacuteafectados particularmente por la cesacioacuten del reacutegimen de cuotas de exportacioacuten en el mercadointernacional

Dada la alta dependencia de las economiacuteas y de los sistemas fiscales respecto del sectorexterno pese a algunas reformas emprendidas para incrementar la autonomiacutea de la tributacioacuteninterna el coeficiente impositivo con respecto al producto interno bruto (PIB) luego de un aumentoa mediados del decenio registroacute una baja generalizada

7 En Costa Rica Guatemala y Honduras comenzaron a establecerse actividades maquiladoras dentro de un proceso que en los 90

cobroacute gran impulso no soacutelo en esos paiacuteses sino tambieacuten en El Salvador y Nicaragua

Las finanzas puacuteblicas y la poliacutetica fiscal en las economiacuteas de Centroameacuterica durante los antildeos noventa y perspectivas de corto y mediano plazo

22

En el frente externo tambieacuten se verificaron cambios cualitativos con incidencia fiscalAunque Centroameacuterica estuvo recibiendo recursos externos las caracteriacutesticas de los ingresos decapital se fueron sesgando progresivamente hacia las entradas netas de capital bancario ycomercial y hacia las transferencias y donaciones Las tensiones sobre las fuentes de recursosdomeacutesticos del sector puacuteblico fueron menores por esta uacuteltima circunstancia pero la carga de losservicios de la deuda significoacute una rigidez adicional limitante de la poliacutetica de gasto puacuteblico

Cuadro 3CENTROAMEacuteRICA PRESIOacuteN TRIBUTARIA DE LOS GOBIERNOS CENTRALES

PROMEDIOS TRIENALES(Porcentajes sobre el PIB)

1980-1982 1983-1985 1986-1988 1989-1991 1992-1994Costa RicaEl SalvadorGuatemalaHondurasNicaragua

120110 89142194

152113 70145281

142111 69152242

143 87 73143177

150102 76158190

Fuente CEPAL Istmo Centroamericano opcit No incluye informacioacuten que permita desagregar lapresioacuten tributaria por tipo de impuesto

Desde el punto de vista de los acontecimientos extraeconoacutemicos los conflictos armados y lassituaciones de tensioacuten en los paiacuteses directamente implicados dieron meacuterito y justificacioacuten aparente a unincremento desmesurado de los gastos de defensa y seguridad Como factor agravante en algunosperiacuteodos se resintieron las devastadoras consecuencias de los desastres naturales (huracanesinundaciones y movimientos teluacutericos)

Asiacute por la doble viacutea del servicio de la deuda externa y del incremento de los aparatos militareslos gastos sociales (veacutease el Recuadro 4) y las inversiones en capital baacutesico sobrellevaron el peso de larestriccioacuten de los recursos ordinarios del Estado El descenso de la inversioacuten puacuteblica adquirioacuteproporciones alarmantes en cierta medida como efecto directo e inmediato de los enfrentamientosbeacutelicos pero en parte tambieacuten como consecuencia de que en la praacutectica resultoacute el expediente maacutes faacutecilpara efectuar recortes del gasto puacuteblico al instrumentarse programas de estabilizacioacuten o de emergencia

Recuadro 4GASTOS DE LOS GOBIERNOS CENTRALES DE CENTROAMEacuteRICA EN LAS AacuteREAS SOCIALES

(Doacutelares de 1990 por habitante)

Fuente CEPAL Indicadores sociales baacutesicos de la subregioacuten norte de Ameacuterica Latina yel Caribe LCMEXl326Notas a No incluye gastos en culturab Incluye gastos en educacioacuten salud y asistencia social vivienda y servicioscomunitarios y otros servicios recreativos culturales y religiosos

1980 1985 1990 1994Educacioacutena

Costa Rica 124 72 92 145 El Salvador 37 13 17 20 Guatemala 16 9 12 15 Honduras 22 32 29 27 Nicaragua 32 54 28 24Salud Costa Rica 144 87 126 130 El Salvador 16 10 7 14 Guatemala 14 4 7 8 Honduras 15 14 18 17 Nicaragua 40 41 28 23Gasto Socialb

Costa Rica 326 231 295 397 El Salvador 68 41 32 59 Guatemala 41 19 hellip hellip Honduras 45 49 54 50

Nicaragua 100 77 83

CEPAL - SERIE Poliacutetica fiscal No 98

23

Cuadro 4CENTROAMEacuteRICA EVOLUCIOacuteN DEL COEFICIENTE DE INVERSIOacuteN PUacuteBLICA DE LOS

GOBIERNOS CENTRALES(Porcentajes sobre el PIB)

1980-1982 1983-1985 1986-1988 1989-1991 1992-1994Costa RicaEl SalvadorGuatemalaHondurasNicaragua

38hellip688639

34hellip34

101 a

hellip

28hellip3057hellip

26hellip336170

27hellip

38 109

96

Fuente CEPAL Istmo Centroamericano opcit

Nota a Corresponde al periacuteodo de construccioacuten de la presa hidroeleacutectrica de El Cajoacuten

No extrantildea que en esas condiciones la reduccioacuten real de los gastos sociales y una crecientefalta de correspondencia entre los mismos y las demandas de los grupos desfavorecidos (la regioacutensigue teniendo una de las tasas maacutes altas de crecimiento demograacutefico de Ameacuterica Latina)contribuyeran a empeorar las situaciones de pobreza extrema Se agravaron las carencias deservicios baacutesicos en alimentacioacuten agua potable vivienda salud y conservacioacuten ambiental eldesempleo abierto y la exiguumlidad de las fuentes de empleo productivo especialmente en lossectores urbanos

Como se expresoacute en general los paiacuteses tomaron medidas para compensar por la viacutea de latributacioacuten sobre fuentes internas el anquilosamiento de los impuestos sobre las exportaciones eimpulsaron programas de mejoramiento de las administraciones tributarias No obstante no huboavances significativos en teacuterminos de abatimiento de la evasioacuten y mejoramiento de la disciplinatributaria En cuanto a las nuevas foacutermulas impositivas instrumentadas destaca el eacutenfasis en laimposicioacuten indirecta y en algunos casos la simplificacioacuten del sistema de tasas progresivas en elimpuesto sobre la renta La experiencia muestra algunas reformas significativas como un uso maacutesgeneralizado del IVA la supresioacuten de tributos de alto costo administrativo y baja recaudacioacutencomparativa y la tendencia a transformar los impuestos especiacuteficos al consumo en equivalentes advalorem En contraste por el lado arancelario la poliacutetica de apertura externa limitada (que mantuvotemporalmente algunas restricciones cuantitativas) y en ciertas experiencias la apreciacioacuten real deltipo de cambio oficial como medida antinflacionaria menguaron la relevancia fiscal de uno de losasideros tributarios baacutesicos de las pequentildeas economiacuteas abiertas del tipo de las centroamericanas

Para los propoacutesitos de aumento real de la recaudacioacuten las presiones inflacionarias --aun sincontar la dramaacutetica experiencia hiperinflacionaria de Nicaragua-- trajeron como consecuencia dosfenoacutemenos de impacto negativo el rezago tributario y la merma de ingresos en virtud de lospanoramas recesivos provocados por la inflacioacuten sobre la asignacioacuten de recursos Las situacionesrecesivas estuvieron asimismo asociadas a la vulnerabilidad externa y a los acontecimientosextraeconoacutemicos pero tambieacuten a la volatilidad del capital privado y a los efectos de poliacuteticas deajuste que enfatizaron la contencioacuten de la demanda agregada con el fin de adecuar el productointerno el consumo y las inversiones a la capacidad para importar determinada por lasexportaciones

C La poliacutetica fiscal durante los 90

Es en estos antildeos que los paiacuteses comienzan a realizar ajustes fiscales maacutes estrictos teniendoen mente alcanzar la estabilidad en el menor lapso Para ello Centroameacuterica aplica con maacutes rigorlas poliacuteticas de las organizaciones financieras internacionales y consigue con altibajos mejoresresultados que en el decenio pasado principalmente en teacuterminos de deacuteficits fiscales y de tasasanuales de inflacioacuten A ello contribuye tambieacuten el hecho de que se fueran absorbiendo los efectos

Las finanzas puacuteblicas y la poliacutetica fiscal en las economiacuteas de Centroameacuterica durante los antildeos noventa y perspectivas de corto y mediano plazo

24

del segundo choque petrolero Asiacute mientras en los 80 los precios en Costa Rica tuvieron uncrecimiento anual acumulativo de 17 luego de un agravamiento en 1990 y 1991 la inflacioacutencedioacute hasta ubicarse en torno a un 12 en los uacuteltimos antildeos En El Salvador el progreso fue maacutesnotable todaviacutea ya que a una tasa media de 235 en el decenio anterior le ha seguido un proceso dealza de entre 14 y 15 anual El mismo patroacuten se advierte en Guatemala con tasas de inflacioacutenmoderadas en los 90 (menores a 15) si se exceptuacutea la inestabilidad de comienzos de este deceniofrente a maacutes de 20 de promedio en los 80 Honduras por el contrario ha sido la economiacutea que hamostrado mayor resistencia a adaptarse a la apertura comercial y a las condiciones de liberalizacioacutenexterna que se dan en Centroameacuterica en los 90 Este paiacutes mantuvo una trayectoria de baja tasa deinflacioacuten praacutecticamente en todos los antildeos de 1980 determinada por la rigidez del tipo de cambio enesos antildeos Recieacuten en el uacuteltimo trienio de los 80 se instrumentaron diferentes expedientesdevaluatorios Sin embargo auacuten con la devaluacioacuten progresiva el mercado de cambios se mantuvosegmentado y para las transacciones derivadas del pago de la deuda puacuteblica y un considerablecontingente de importaciones (combustibles medicinas alimentos insumos agriacutecolas) asiacute comopara el caacutelculo de la base tributaria de los aranceles de importacioacuten y otros impuestos directamenteligados al comercio exterior rigioacute el tipo de cambio oficial convertido en el ancla inflacionaria deesta economiacutea Se generoacute entonces un importante deacuteficit cuasi-fiscal en el Banco Centralespecialmente en 1990 y 1991 cuando pese a la liberacioacuten del tipo de cambio el pago de la deudaexterna puacuteblica continuoacute ligado al tipo oficial Finalmente en el caso de Nicaragua las condicionesfueron totalmente particulares no soacutelo a nivel de la regioacuten sino de toda Ameacuterica Latina Aldesorden financiero provocado por la contienda se sumoacute la enorme escasez de abastecimientos delexterior y la orientacioacuten del aparato productivo hacia las necesidades planteadas por la emergenciaLa inflacioacuten llegoacute a maacutes de 14 mil por ciento en 1988 y se requirieron 3 antildeos de control financieroreduccioacuten del tamantildeo del gobierno y ayuda externa considerable para que el paiacutes se pudiera acercara un desarrollo razonablemente estable Con todo las secuelas del conflicto fueron muy graves yNicaragua regresoacute muy atraacutes en el tiempo

Cuadro 5CENTROAMEacuteRICA EVOLUCIOacuteN DEL BALANCE FISCALa DE LOS GOBIERNOS CENTRALES

(Porcentaje del PIB)

1980-1982 1983-1985 1986-1988 1989-1991 1992-1994Costa RicaEl SalvadorGuatemalaHondurasNicaragua

-48 -63 -64 -99-106

-31-61-36

-110-253

-26-23-19-79

-203

-39-46-09-57

-105

-36-24-10-73-82

Fuente CEPAL Istmo Centroamericano op cit Y Notas para el Estudio Econoacutemico 1996

Nota a Conforme a la definicioacuten del FMI en el Manual de Estadiacutesticas de Finanzas Puacuteblicas (1986)ldquodiferencia entre el gasto puacuteblico estatal en efectivo que incluye los gastos en intereses y excluye los pagosde amortizacioacuten de la deuda puacuteblica pendiente y el ingreso total en efectivo que incluye los ingresostributarios no tributarios y las donaciones pero excluye los fondos obtenidos en preacutestamosrdquo

Postergando para los puntos 5 y 6 respectivamente de este informe el anaacutelisis de las poliacuteticasde gasto puacuteblico y de ingresos en los antildeos 90 obseacutervese a continuacioacuten el comportamiento delbalance fiscal de los gobiernos centrales en los dos uacuteltimos decenios

En teacuterminos de balance primario los paiacuteses llevaron a cabo un ajuste mayor del que serefleja en las cifras del cuadro anterior Costa Rica en particular ha registrado varios antildeos desuperaacutevit primario pero la presioacuten del pago del servicio de la deuda interna continuacutea hasta elpresente generando desequilibrios fiscales de importancia que no han podido abatirse Algosemejante viene ocurriendo en Honduras Ademaacutes en estos dos paiacuteses y en parte tambieacuten enNicaragua los uacuteltimos antildeos muestran claramente la incidencia del ciclo poliacutetico con un deacuteficitfiscal que se ensancha en periacuteodos electorales

CEPAL - SERIE Poliacutetica fiscal No 98

25

Los deacuteficit fiscales de los gobiernos centroamericanos han experimentado variantes en susmodalidades de financiamiento a lo largo del tiempo En la primera mitad de los 80 tuvo granimportancia el financiamiento interno En adelante Costa Rica continuoacute dependiendo pesadamentede las fuentes internas pero los demaacutes paiacuteses salvo Nicaragua lograron controlar elendeudamiento interno y apoyarse crecientemente en las fuentes externas baacutesicamentemultilaterales En los antildeos maacutes cercanos al presente por otro lado el financiamiento interno antesen buena medida alimentado por el creacutedito del Banco Central ha pasado a reflejar el efecto dereformas financieras Estas reformas han llevado al fortalecimiento progresivo de las operacionesde mercado abierto En algunos paiacuteses particularmente en Honduras el financiamiento puacuteblico atasas de mercado dentro del mecanismo de subastas ha dado lugar a un creciente peso del serviciode la deuda interna en el gasto puacuteblico aunque no parece que el fenoacutemeno tenga una importanciatal como para poner en riesgo la sostenibilidad de las finanzas El caso de Nicaragua sobresalecomo una situacioacuten especial de alto riesgo en parte por el importante volumen que alcanzoacute laemisioacuten de valores para indemnizar a propietarios de tierra y otros activos

CEPAL - SERIE Poliacutetica fiscal No 98

27

IV Bases de sustentacioacuten de lapoliacutetica de gastos e ingresos delos gobiernos centrales

Se considera que existe un conjunto de requisitos miacutenimos quese debe satisfacer para tener el marco apropiado de insercioacuten de lapoliacutetica fiscal dentro del nivel institucional a que se refiere estedocumento Tales requisitos a los que se pasaraacute revista de inmediatoson a) identificacioacuten del grado y modalidades de la intervencioacutenestatal en los procesos econoacutemicos b) adecuacioacuten del presupuesto almarco general de la poliacutetica econoacutemica y c) elaboracioacuten de criteriosmetodoloacutegicos para el caacutelculo aproximado de los beneficios y costosde la transicioacuten hacia nuevos estadios de eficiencia productiva

A Identificacioacuten del grado y modalidades dela intervencioacuten estatal

Se trata en esencia de determinar cuaacuteles van a ser las reglasdel juego entre los agentes puacuteblicos y privados seguacuten la concepcioacutenque de siacute misma tenga la sociedad con que se esteacute tratando Este es uncampo obviamente reservado a las decisiones propias de cada paiacutesaun cuando las sugerencias de la CEPAL adquieren en Centroameacutericaespecial vigencia en lo referido al impulso de la concertacioacuten entregobierno y grupos integrantes de la sociedad civil

El tema de la confrontacioacuten abierta o latente entre grupossociales lleva de inmediato a pensar en la concertacioacuten entre agentespuacuteblicos y privados y en la reasuncioacuten por parte del Estado de su

Las finanzas puacuteblicas y la poliacutetica fiscal en las economiacuteas de Centroameacuterica durante los antildeos noventa y perspectivas de corto y mediano plazo

28

papel de aacuterbitro en conflictos expliacutecitos o larvados Este es un tema de gran trascendencia en laestrategia de la TPE dado que sin pactos o acuerdos sociales seriacutea impensable abordar las nuevasexigencias de modernizacioacuten dentro de un proceso de tipo democraacutetico El caraacutecter del presentedocumento requiere que se tome en cuenta soacutelo aquello que tiene relacioacuten directa con laelaboracioacuten de la poliacutetica fiscal de todos modos se impone analizar algunas cuestiones previas

El punto de partida de los acuerdos de concertacioacuten es normalmente la exploracioacuten de losespacios de coincidencia entre intereses y aspiraciones de diferentes grupos sociales Aunqueaparentemente es una tarea demasiado obvia tiene envergadura suficiente para destacarla y ellopor dos razones i) descarta o pone en suspenso los aspectos puramente retoacutericos de los diferentesdocumentos y posiciones de principio en que se expresan aquellas aspiraciones y en seguida ii)acota las zonas de divergencia real y de esa forma permite el disentildeo de las propias foacutermulasoperativas del acuerdo o acuerdos dentro de las cuales quedan comprendidos los aspectosespeciacuteficos de poliacutetica social