laporan keuangan alternatif 1 -...

TRANSCRIPT

1 | P a g e

Berikut di bawah ini merupakan (contoh) ilustrasi sederhana penyajian laporan keuangan

yang terdiri atas:

1. Laporan Posisi Keuangan (Neraca) Komparatif; 2. Laporan Laba Rugi Komparatif;

3. Catatan Atas Laporan Keuangan.

Laporan keuangan yang tersaji di bawah ini merupakan ilustrasi, bukan merupakan

laporan keuangan yang sebenarnya. Untuk kebijakan dan penerapan prinsip akuntansi

dalam penyusunan laporan keuangan dimaksud di atas, KJPP diharapkan menyesuaikan

penempatan pos-pos transaksi atau akun-akun dalam laporan keuangan sesuai dengan transaksi sebenarnya yang terjadi di KJPP dan kebijakan yang diterapkan oleh manajemen

KJPP, dengan menyajikan secara akurat, lengkap, dan jelas.

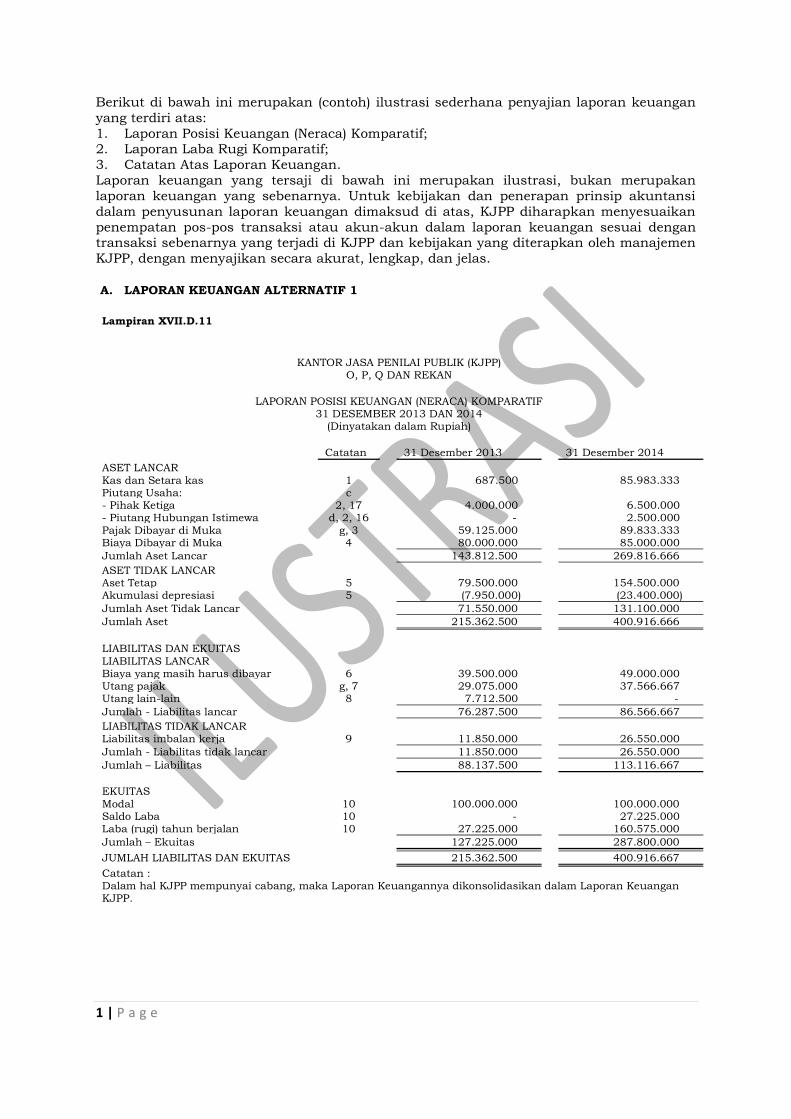

A. LAPORAN KEUANGAN ALTERNATIF 1

Lampiran XVII.D.11

KANTOR JASA PENILAI PUBLIK (KJPP) O, P, Q DAN REKAN

LAPORAN POSISI KEUANGAN (NERACA) KOMPARATIF 31 DESEMBER 2013 DAN 2014

(Dinyatakan dalam Rupiah)

Catatan

31 Desember 2013

31 Desember 2014

ASET LANCAR

Kas dan Setara kas 1

687.500

85.983.333 Piutang Usaha: c

- Pihak Ketiga 2, 17

4.000.000

6.500.000 - Piutang Hubungan Istimewa d, 2, 16

-

2.500.000

Pajak Dibayar di Muka g, 3

59.125.000

89.833.333 Biaya Dibayar di Muka 4

80.000.000

85.000.000

Jumlah Aset Lancar

143.812.500

269.816.666

ASET TIDAK LANCAR Aset Tetap 5

79.500.000

154.500.000

Akumulasi depresiasi 5

(7.950.000)

(23.400.000)

Jumlah Aset Tidak Lancar

71.550.000

131.100.000

Jumlah Aset

215.362.500

400.916.666

LIABILITAS DAN EKUITAS

LIABILITAS LANCAR Biaya yang masih harus dibayar 6

39.500.000

49.000.000

Utang pajak g, 7

29.075.000

37.566.667 Utang lain-lain 8

7.712.500

-

Jumlah - Liabilitas lancar

76.287.500

86.566.667

LIABILITAS TIDAK LANCAR Liabilitas imbalan kerja 9

11.850.000

26.550.000

Jumlah - Liabilitas tidak lancar

11.850.000

26.550.000

Jumlah – Liabilitas

88.137.500

113.116.667

EKUITAS

Modal 10

100.000.000

100.000.000 Saldo Laba 10

-

27.225.000

Laba (rugi) tahun berjalan 10

27.225.000

160.575.000

Jumlah – Ekuitas

127.225.000

287.800.000

JUMLAH LIABILITAS DAN EKUITAS

215.362.500

400.916.667

Catatan : Dalam hal KJPP mempunyai cabang, maka Laporan Keuangannya dikonsolidasikan dalam Laporan Keuangan

KJPP.

2 | P a g e

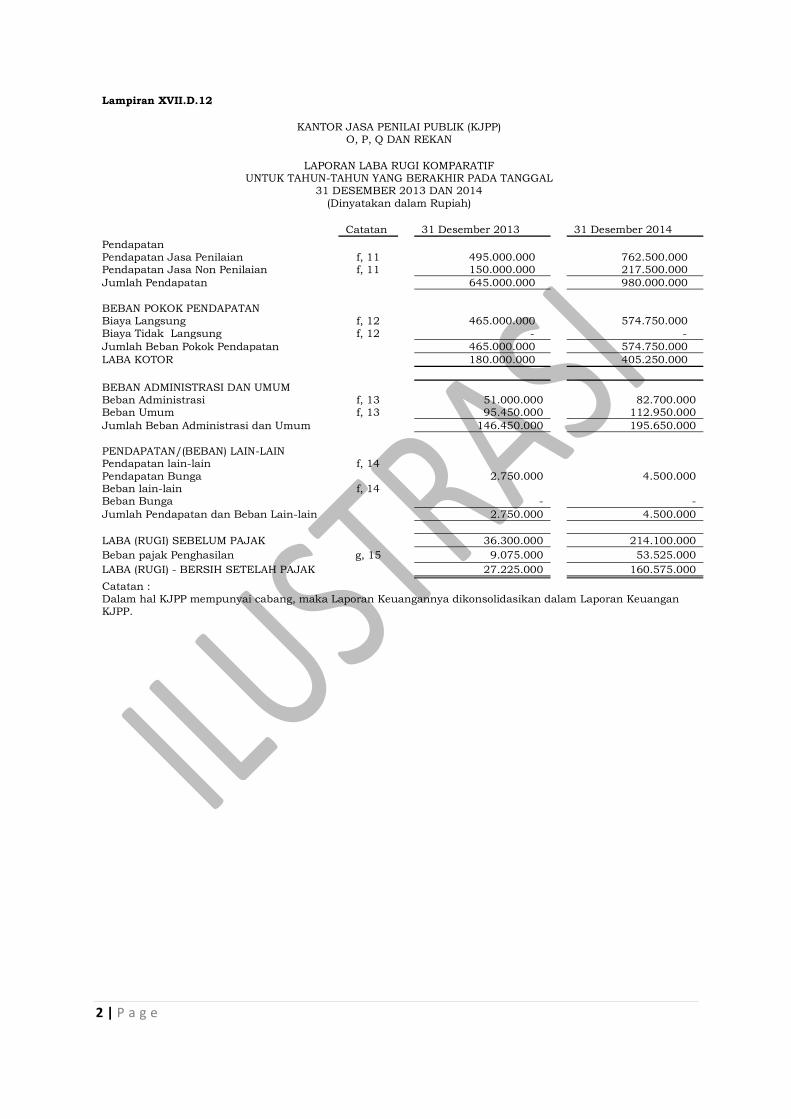

Lampiran XVII.D.12

KANTOR JASA PENILAI PUBLIK (KJPP) O, P, Q DAN REKAN

LAPORAN LABA RUGI KOMPARATIF UNTUK TAHUN-TAHUN YANG BERAKHIR PADA TANGGAL

31 DESEMBER 2013 DAN 2014

(Dinyatakan dalam Rupiah)

Catatan

31 Desember 2013

31 Desember 2014

Pendapatan

Pendapatan Jasa Penilaian f, 11

495.000.000

762.500.000 Pendapatan Jasa Non Penilaian f, 11

150.000.000

217.500.000

Jumlah Pendapatan

645.000.000

980.000.000

BEBAN POKOK PENDAPATAN

Biaya Langsung f, 12

465.000.000

574.750.000

Biaya Tidak Langsung f, 12

-

-

Jumlah Beban Pokok Pendapatan

465.000.000

574.750.000

LABA KOTOR

180.000.000

405.250.000

BEBAN ADMINISTRASI DAN UMUM Beban Administrasi f, 13

51.000.000

82.700.000

Beban Umum f, 13

95.450.000

112.950.000

Jumlah Beban Administrasi dan Umum

146.450.000

195.650.000

PENDAPATAN/(BEBAN) LAIN-LAIN

Pendapatan lain-lain f, 14

Pendapatan Bunga

2.750.000

4.500.000 Beban lain-lain f, 14

Beban Bunga

-

-

Jumlah Pendapatan dan Beban Lain-lain

2.750.000

4.500.000

LABA (RUGI) SEBELUM PAJAK

36.300.000

214.100.000

Beban pajak Penghasilan g, 15

9.075.000

53.525.000

LABA (RUGI) - BERSIH SETELAH PAJAK

27.225.000

160.575.000

Catatan :

Dalam hal KJPP mempunyai cabang, maka Laporan Keuangannya dikonsolidasikan dalam Laporan Keuangan KJPP.

3 | P a g e

Lampiran XVII.D.13 – A

KANTOR JASA PENILAI PUBLIK (KJPP)

O, P, Q DAN REKAN

CATATAN ATAS LAPORAN KEUANGAN

Per Tanggal 31 Desember 2014

A. Umum

KJPP O, P, Q DAN REKAN didirikan berdasarkan akta notaris dan/atau izin Menteri

Keuangan nomor 0001/KM.1/2013 tanggal 1 Januari 2013 dengan bidang jasa

penilaian properti dan jasa lainnya yang meliputi konsultasi pengembangan properti,

desain sistem informasi aset, manajemen properti, studi kelayakan usaha, jasa agen

properti, pengawasan pembiayaan proyek, studi penentuan sisa umur ekonomi, studi

penggunaan tertinggi dan terbaik (highest and best use), dan studi optimalisasi aset

sebagaimana diatur dalam Peraturan Menteri Keuangan (PMK) nomor

101/PMK.01/2014.

B. Kebijakan Akuntansi

Ikhtisar kebijakan akuntansi dalam penyusunan dan penyajian laporan keuangan yang

diterapkan oleh KJPP O, P, Q DAN REKAN adalah sebagai berikut :

a. Dasar Penyajian Laporan Keuangan

Dasar penyajian laporan keuangan disusun sesuai standar minimum yang

dipersyaratkan oleh Peraturan Menteri Keuangan (PMK) nomor 101/PMK.01/2014

dengan basis akrual dan harga perolehan.

b. Periode Akuntansi

Periode penyusunan laporan keuangan adalah per tanggal 31 Januari 2014 sampai

dengan 31 Desember 2014.

c. Piutang Usaha dan Penyisihan Piutang Tak Tertagih

KJPP tidak menetapkan penyisihan untuk kemungkinan adanya piutang usaha yang

tidak tertagih. Piutang usaha dihapuskan pada saat piutang tersebut dipastikan

tidak dapat tertagih dan dibebankan pada laporan laba rugi tahun berjalan

(kebijakan pilihan KJPP).

d. Transaksi dengan Pihak Yang Mempunyai Hubungan Istimewa

KJPP mempunyai transaksi dengan pihak-pihak yang mempunyai hubungan

istimewa yaitu pihak yang memiliki kepentingan secara langsung maupun tidak

langsung dalam kegiatan usaha KJPP.

Seluruh transaksi dengan pihak yang mempunyai hubungan istimewa dalam jumlah

signifikan, baik yang dilakukan dengan persyaratan dan kondisi yang sama atau

tidak dengan persyaratan dan kondisi yang sama atau tidak dengan persyaratan dan

kondisi yang sama dengan pihak yang tidak mempunyai hubungan istimewa, telah

diungkapkan dalam catatan atas laporan keuangan ini.

e. Aset Tetap

Aset tetap dinyatakan berdasarkan harga perolehan dikurangi dengan akumulasi

penyusutan. Metode penyusutan berdasarkan metode garis lurus (Staight Line

Method) sesuai dengan taksiran masa manfaat ekonomis dan tarif penyusutan,

sebagai berikut:

1) Bangunan masa manfaat 20 tahun dengan penyusutan 5% tiap tahun;

2) Kendaraan masa manfaat 10 tahun dengan penyusutan 10% tiap tahun;

3) Peralatan masa manfaat 10 tahun dengan penyusutan 10% tiap tahun.

f. Pengakuan Pendapatan dan Beban

Pendapatan diakui pada saat penyerahan jasa penilaian dan/atau jasa lainnya

kepada pemberi tugas, sesuai bidang jasa berdasarkan klasifikasi izin Penilai Publik

di KJPP sebagaimana diatur dalam PMK nomor 101/PMK.01/2014. Sedangkan

beban diakui sesuai dengan masa manfaatnya (dasar akrual).

4 | P a g e

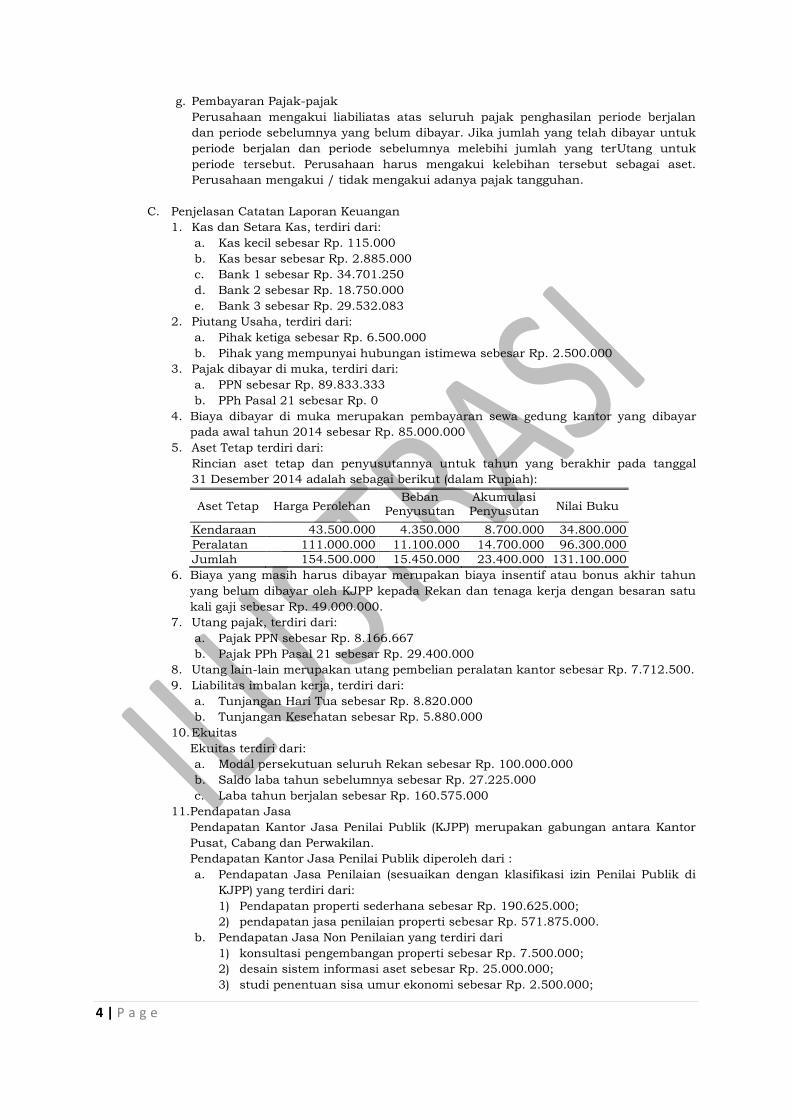

g. Pembayaran Pajak-pajak

Perusahaan mengakui liabiliatas atas seluruh pajak penghasilan periode berjalan

dan periode sebelumnya yang belum dibayar. Jika jumlah yang telah dibayar untuk

periode berjalan dan periode sebelumnya melebihi jumlah yang terUtang untuk

periode tersebut. Perusahaan harus mengakui kelebihan tersebut sebagai aset.

Perusahaan mengakui / tidak mengakui adanya pajak tangguhan.

C. Penjelasan Catatan Laporan Keuangan

1. Kas dan Setara Kas, terdiri dari:

a. Kas kecil sebesar Rp. 115.000

b. Kas besar sebesar Rp. 2.885.000

c. Bank 1 sebesar Rp. 34.701.250

d. Bank 2 sebesar Rp. 18.750.000

e. Bank 3 sebesar Rp. 29.532.083

2. Piutang Usaha, terdiri dari:

a. Pihak ketiga sebesar Rp. 6.500.000

b. Pihak yang mempunyai hubungan istimewa sebesar Rp. 2.500.000

3. Pajak dibayar di muka, terdiri dari:

a. PPN sebesar Rp. 89.833.333

b. PPh Pasal 21 sebesar Rp. 0

4. Biaya dibayar di muka merupakan pembayaran sewa gedung kantor yang dibayar

pada awal tahun 2014 sebesar Rp. 85.000.000

5. Aset Tetap terdiri dari:

Rincian aset tetap dan penyusutannya untuk tahun yang berakhir pada tanggal

31 Desember 2014 adalah sebagai berikut (dalam Rupiah):

Aset Tetap Harga Perolehan Beban

Penyusutan Akumulasi Penyusutan Nilai Buku

Kendaraan 43.500.000 4.350.000 8.700.000 34.800.000

Peralatan 111.000.000 11.100.000 14.700.000 96.300.000

Jumlah 154.500.000 15.450.000 23.400.000 131.100.000

6. Biaya yang masih harus dibayar merupakan biaya insentif atau bonus akhir tahun

yang belum dibayar oleh KJPP kepada Rekan dan tenaga kerja dengan besaran satu

kali gaji sebesar Rp. 49.000.000.

7. Utang pajak, terdiri dari:

a. Pajak PPN sebesar Rp. 8.166.667

b. Pajak PPh Pasal 21 sebesar Rp. 29.400.000

8. Utang lain-lain merupakan utang pembelian peralatan kantor sebesar Rp. 7.712.500.

9. Liabilitas imbalan kerja, terdiri dari:

a. Tunjangan Hari Tua sebesar Rp. 8.820.000

b. Tunjangan Kesehatan sebesar Rp. 5.880.000

10. Ekuitas

Ekuitas terdiri dari:

a. Modal persekutuan seluruh Rekan sebesar Rp. 100.000.000

b. Saldo laba tahun sebelumnya sebesar Rp. 27.225.000

c. Laba tahun berjalan sebesar Rp. 160.575.000

11. Pendapatan Jasa

Pendapatan Kantor Jasa Penilai Publik (KJPP) merupakan gabungan antara Kantor

Pusat, Cabang dan Perwakilan.

Pendapatan Kantor Jasa Penilai Publik diperoleh dari :

a. Pendapatan Jasa Penilaian (sesuaikan dengan klasifikasi izin Penilai Publik di

KJPP) yang terdiri dari:

1) Pendapatan properti sederhana sebesar Rp. 190.625.000;

2) pendapatan jasa penilaian properti sebesar Rp. 571.875.000.

b. Pendapatan Jasa Non Penilaian yang terdiri dari

1) konsultasi pengembangan properti sebesar Rp. 7.500.000;

2) desain sistem informasi aset sebesar Rp. 25.000.000;

3) studi penentuan sisa umur ekonomi sebesar Rp. 2.500.000;

5 | P a g e

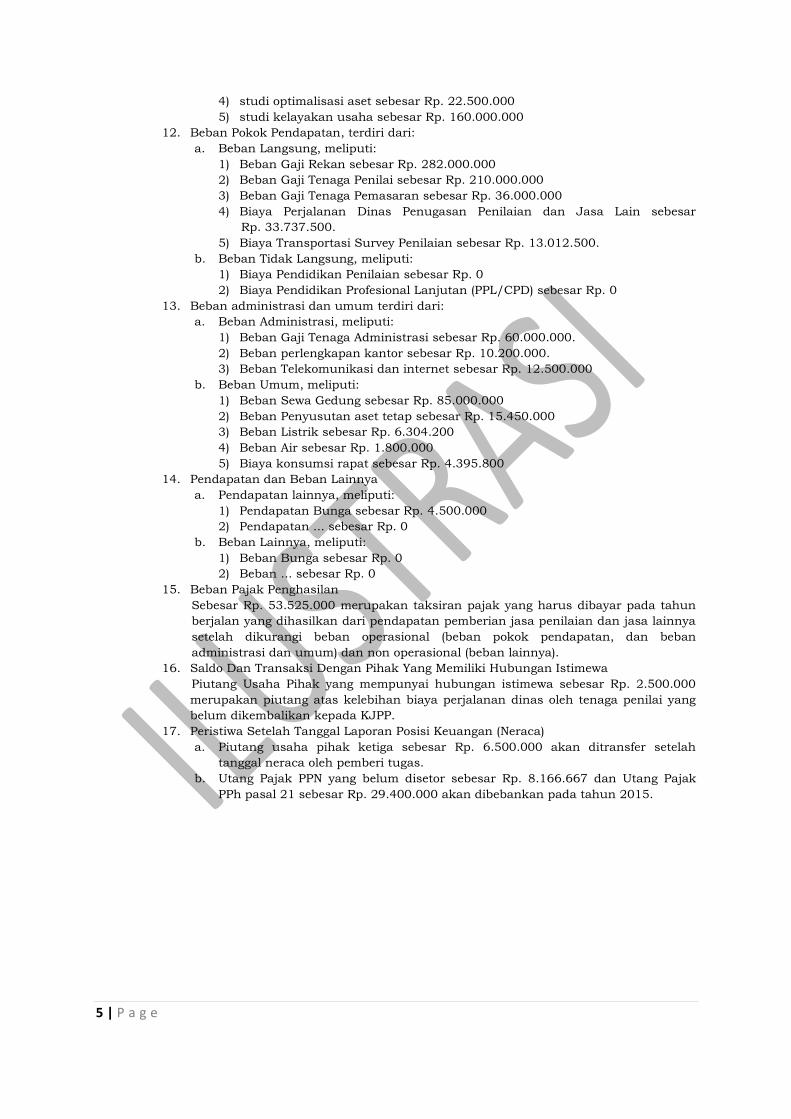

4) studi optimalisasi aset sebesar Rp. 22.500.000

5) studi kelayakan usaha sebesar Rp. 160.000.000

12. Beban Pokok Pendapatan, terdiri dari:

a. Beban Langsung, meliputi:

1) Beban Gaji Rekan sebesar Rp. 282.000.000

2) Beban Gaji Tenaga Penilai sebesar Rp. 210.000.000

3) Beban Gaji Tenaga Pemasaran sebesar Rp. 36.000.000

4) Biaya Perjalanan Dinas Penugasan Penilaian dan Jasa Lain sebesar

Rp. 33.737.500.

5) Biaya Transportasi Survey Penilaian sebesar Rp. 13.012.500.

b. Beban Tidak Langsung, meliputi:

1) Biaya Pendidikan Penilaian sebesar Rp. 0

2) Biaya Pendidikan Profesional Lanjutan (PPL/CPD) sebesar Rp. 0

13. Beban administrasi dan umum terdiri dari:

a. Beban Administrasi, meliputi:

1) Beban Gaji Tenaga Administrasi sebesar Rp. 60.000.000.

2) Beban perlengkapan kantor sebesar Rp. 10.200.000.

3) Beban Telekomunikasi dan internet sebesar Rp. 12.500.000

b. Beban Umum, meliputi:

1) Beban Sewa Gedung sebesar Rp. 85.000.000

2) Beban Penyusutan aset tetap sebesar Rp. 15.450.000

3) Beban Listrik sebesar Rp. 6.304.200

4) Beban Air sebesar Rp. 1.800.000

5) Biaya konsumsi rapat sebesar Rp. 4.395.800

14. Pendapatan dan Beban Lainnya

a. Pendapatan lainnya, meliputi:

1) Pendapatan Bunga sebesar Rp. 4.500.000

2) Pendapatan ... sebesar Rp. 0

b. Beban Lainnya, meliputi:

1) Beban Bunga sebesar Rp. 0

2) Beban ... sebesar Rp. 0

15. Beban Pajak Penghasilan

Sebesar Rp. 53.525.000 merupakan taksiran pajak yang harus dibayar pada tahun

berjalan yang dihasilkan dari pendapatan pemberian jasa penilaian dan jasa lainnya

setelah dikurangi beban operasional (beban pokok pendapatan, dan beban

administrasi dan umum) dan non operasional (beban lainnya).

16. Saldo Dan Transaksi Dengan Pihak Yang Memiliki Hubungan Istimewa

Piutang Usaha Pihak yang mempunyai hubungan istimewa sebesar Rp. 2.500.000

merupakan piutang atas kelebihan biaya perjalanan dinas oleh tenaga penilai yang

belum dikembalikan kepada KJPP.

17. Peristiwa Setelah Tanggal Laporan Posisi Keuangan (Neraca)

a. Piutang usaha pihak ketiga sebesar Rp. 6.500.000 akan ditransfer setelah

tanggal neraca oleh pemberi tugas.

b. Utang Pajak PPN yang belum disetor sebesar Rp. 8.166.667 dan Utang Pajak

PPh pasal 21 sebesar Rp. 29.400.000 akan dibebankan pada tahun 2015.

6 | P a g e

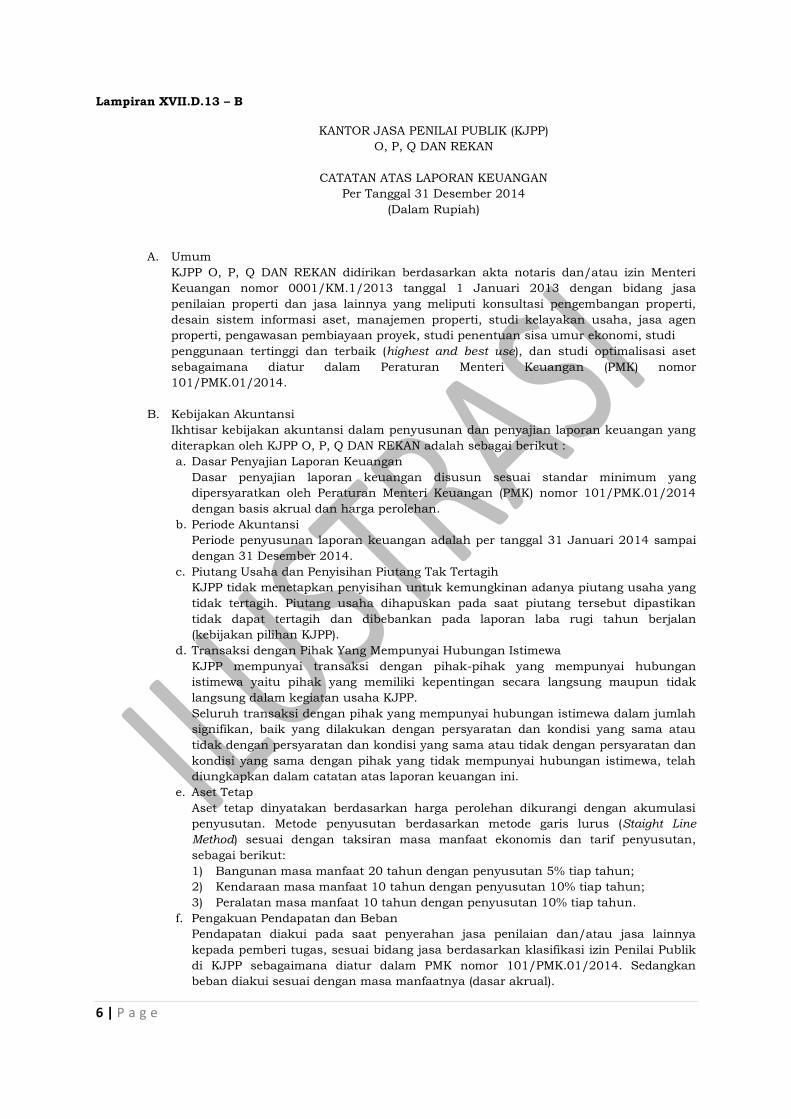

Lampiran XVII.D.13 – B

KANTOR JASA PENILAI PUBLIK (KJPP)

O, P, Q DAN REKAN

CATATAN ATAS LAPORAN KEUANGAN

Per Tanggal 31 Desember 2014

(Dalam Rupiah)

A. Umum

KJPP O, P, Q DAN REKAN didirikan berdasarkan akta notaris dan/atau izin Menteri

Keuangan nomor 0001/KM.1/2013 tanggal 1 Januari 2013 dengan bidang jasa

penilaian properti dan jasa lainnya yang meliputi konsultasi pengembangan properti,

desain sistem informasi aset, manajemen properti, studi kelayakan usaha, jasa agen

properti, pengawasan pembiayaan proyek, studi penentuan sisa umur ekonomi, studi

penggunaan tertinggi dan terbaik (highest and best use), dan studi optimalisasi aset

sebagaimana diatur dalam Peraturan Menteri Keuangan (PMK) nomor

101/PMK.01/2014.

B. Kebijakan Akuntansi

Ikhtisar kebijakan akuntansi dalam penyusunan dan penyajian laporan keuangan yang

diterapkan oleh KJPP O, P, Q DAN REKAN adalah sebagai berikut :

a. Dasar Penyajian Laporan Keuangan

Dasar penyajian laporan keuangan disusun sesuai standar minimum yang

dipersyaratkan oleh Peraturan Menteri Keuangan (PMK) nomor 101/PMK.01/2014

dengan basis akrual dan harga perolehan.

b. Periode Akuntansi

Periode penyusunan laporan keuangan adalah per tanggal 31 Januari 2014 sampai

dengan 31 Desember 2014.

c. Piutang Usaha dan Penyisihan Piutang Tak Tertagih

KJPP tidak menetapkan penyisihan untuk kemungkinan adanya piutang usaha yang

tidak tertagih. Piutang usaha dihapuskan pada saat piutang tersebut dipastikan

tidak dapat tertagih dan dibebankan pada laporan laba rugi tahun berjalan

(kebijakan pilihan KJPP).

d. Transaksi dengan Pihak Yang Mempunyai Hubungan Istimewa

KJPP mempunyai transaksi dengan pihak-pihak yang mempunyai hubungan

istimewa yaitu pihak yang memiliki kepentingan secara langsung maupun tidak

langsung dalam kegiatan usaha KJPP.

Seluruh transaksi dengan pihak yang mempunyai hubungan istimewa dalam jumlah

signifikan, baik yang dilakukan dengan persyaratan dan kondisi yang sama atau

tidak dengan persyaratan dan kondisi yang sama atau tidak dengan persyaratan dan

kondisi yang sama dengan pihak yang tidak mempunyai hubungan istimewa, telah

diungkapkan dalam catatan atas laporan keuangan ini.

e. Aset Tetap

Aset tetap dinyatakan berdasarkan harga perolehan dikurangi dengan akumulasi

penyusutan. Metode penyusutan berdasarkan metode garis lurus (Staight Line

Method) sesuai dengan taksiran masa manfaat ekonomis dan tarif penyusutan,

sebagai berikut:

1) Bangunan masa manfaat 20 tahun dengan penyusutan 5% tiap tahun;

2) Kendaraan masa manfaat 10 tahun dengan penyusutan 10% tiap tahun;

3) Peralatan masa manfaat 10 tahun dengan penyusutan 10% tiap tahun.

f. Pengakuan Pendapatan dan Beban

Pendapatan diakui pada saat penyerahan jasa penilaian dan/atau jasa lainnya

kepada pemberi tugas, sesuai bidang jasa berdasarkan klasifikasi izin Penilai Publik

di KJPP sebagaimana diatur dalam PMK nomor 101/PMK.01/2014. Sedangkan

beban diakui sesuai dengan masa manfaatnya (dasar akrual).

7 | P a g e

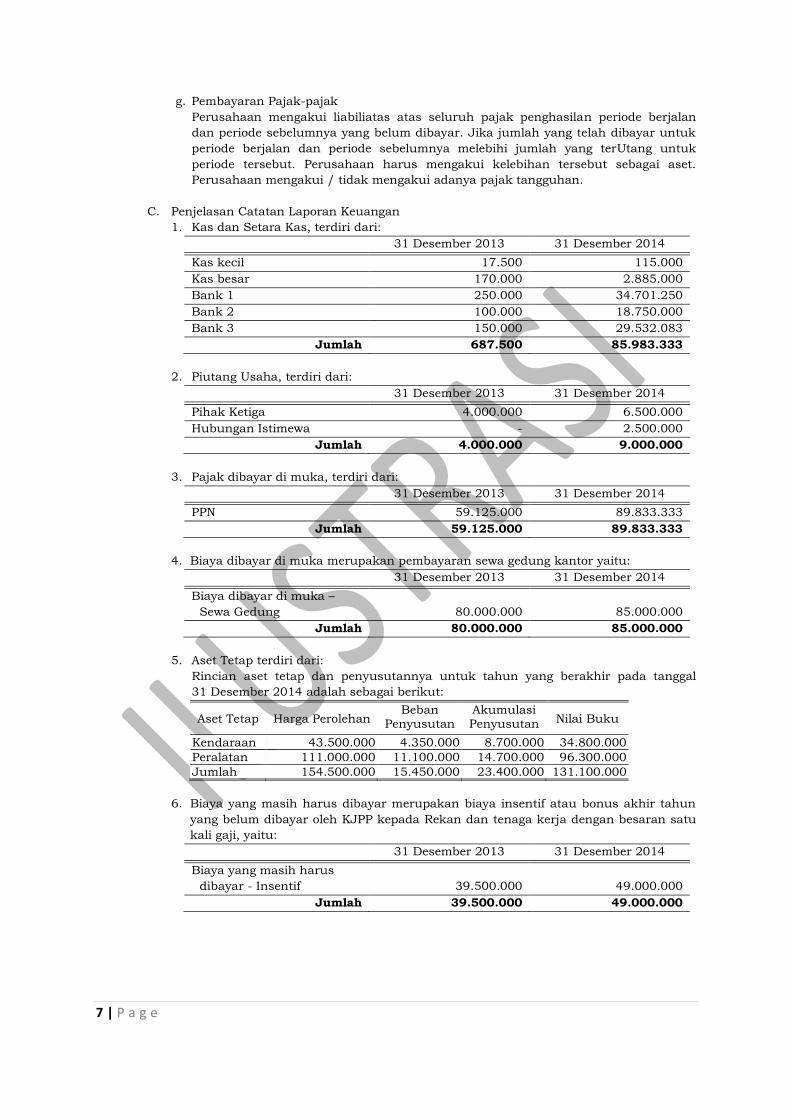

g. Pembayaran Pajak-pajak

Perusahaan mengakui liabiliatas atas seluruh pajak penghasilan periode berjalan

dan periode sebelumnya yang belum dibayar. Jika jumlah yang telah dibayar untuk

periode berjalan dan periode sebelumnya melebihi jumlah yang terUtang untuk

periode tersebut. Perusahaan harus mengakui kelebihan tersebut sebagai aset.

Perusahaan mengakui / tidak mengakui adanya pajak tangguhan.

C. Penjelasan Catatan Laporan Keuangan

1. Kas dan Setara Kas, terdiri dari:

31 Desember 2013 31 Desember 2014

Kas kecil 17.500 115.000

Kas besar 170.000 2.885.000

Bank 1 250.000 34.701.250

Bank 2 100.000 18.750.000

Bank 3 150.000 29.532.083

Jumlah 687.500 85.983.333

2. Piutang Usaha, terdiri dari:

31 Desember 2013 31 Desember 2014

Pihak Ketiga 4.000.000 6.500.000

Hubungan Istimewa - 2.500.000

Jumlah 4.000.000 9.000.000

3. Pajak dibayar di muka, terdiri dari:

31 Desember 2013 31 Desember 2014

PPN 59.125.000 89.833.333

Jumlah 59.125.000 89.833.333

4. Biaya dibayar di muka merupakan pembayaran sewa gedung kantor yaitu:

31 Desember 2013 31 Desember 2014

Biaya dibayar di muka –

Sewa Gedung 80.000.000 85.000.000

Jumlah 80.000.000 85.000.000

5. Aset Tetap terdiri dari:

Rincian aset tetap dan penyusutannya untuk tahun yang berakhir pada tanggal

31 Desember 2014 adalah sebagai berikut:

Aset Tetap Harga Perolehan Beban

Penyusutan Akumulasi Penyusutan Nilai Buku

Kendaraan 43.500.000 4.350.000 8.700.000 34.800.000

Peralatan 111.000.000 11.100.000 14.700.000 96.300.000

Jumlah 154.500.000 15.450.000 23.400.000 131.100.000

6. Biaya yang masih harus dibayar merupakan biaya insentif atau bonus akhir tahun

yang belum dibayar oleh KJPP kepada Rekan dan tenaga kerja dengan besaran satu

kali gaji, yaitu:

31 Desember 2013 31 Desember 2014

Biaya yang masih harus

dibayar - Insentif 39.500.000 49.000.000

Jumlah 39.500.000 49.000.000

8 | P a g e

7. Utang pajak, terdiri dari:

31 Desember 2013 31 Desember 2014

PPN 5.375.000 8.166.667

PPh Pasal 21 23.700.000 29.400.000

Jumlah 29.075.000 37.566.667

8. Utang lain-lain yaitu:

31 Desember 2013 31 Desember 2014

Utang lain-lain - Peralatan 7.712.500 -

Jumlah 7.712.500 -

9. Liabilitas imbalan kerja, terdiri dari:

31 Desember 2013 31 Desember 2014

Tunjangan Hari Tua 4.740.000 8.820.000

Tunjangan Kesehatan 7.110.000 5.880.000

Jumlah 11.850.000 14.700.000

10. Ekuitas terdiri dari:

31 Desember 2013 31 Desember 2014

Modal Rekan Persekutuan 100.000.000 100.000.000

Saldo laba - 27.225.000

Laba tahun berjalan 27.225.000 160.575.000

Jumlah 127.225.000 287.800.000

11. Pendapatan Jasa

Pendapatan Kantor Jasa Penilai Publik (KJPP) merupakan gabungan antara Kantor

Pusat, Cabang dan Perwakilan. Pendapatan KJPP diperoleh dari :

31 Desember 2013 31 Desember 2014

Pendapatan Jasa Penilaian

- Properti Sederhana - 190.625.000

- Properti 495.000.00 571.875.000

Jumlah pendapatan

penilaian 127.225.000 287.800.000

Pendapatan Jasa Lain

- konsultasi

pengembangan properti 10.000.000 7.500.000

- desain sistem informasi

aset 35.000.000 25.000.000

- studi penentuan sisa

umur ekonomi - 2.500.000

- studi optimalisasi aset 15.000.000 22.500.000

- studi kelayakan usaha 90.000.000 160.000.000

Jumlah pendapatan jasa

lain 150.000.000 217.500.000

Jumlah Pendapatan 645.000.000 980.000.000

9 | P a g e

12. Beban Pokok Pendapatan, terdiri dari:

31 Desember 2013 31 Desember 2014

Beban Langsung

- Gaji Rekan 282.000.000 282.000.000

- Gaji Tenaga Penilai 126.000.000 210.000.000

- Biaya Perjalanan Dinas 17.000.000 33.737.500

- Biaya Transportasi

Survey

4.000.000 13.012.500

- Biaya Pemasaran 36.000.000 36.000.000

Jumlah Beban Langsung 465.000.000 574.750.000

Beban Tidak Langsung

- Biaya PPL - -

- Biaya Pendidikan Penilai - -

Jumlah Beban Tidak

langsung - -

Jumlah Beban Pokok

Pendapatan 465.000.000 574.750.000

13. Beban administrasi dan umum terdiri dari:

31 Desember 2013 31 Desember 2014

Beban Administrasi

- Gaji Tenaga Administrasi 30.000.000 60.000.000

- Beban perlengkapan

kantor

12.000.000 10.200.000

- Beban Telekomunikasi

dan Internet

9.000.000 12.500.000

Jumlah Beban Administrasi 51.000.000 82.700.000

Beban Umum

- Beban Sewa Gedung 80.000.000 85.000.000

- Beban Penyusutan aset

tetap

7.950.000

15.450.000

- Beban Listrik 4.875.000 6.304.200

- Beban Air 1.500.000 1.800.000

- Biaya konsumsi rapat 1.125.000 4.395.800

Jumlah Beban Umum 95.450.000 112.950.000

Jumlah Beban

Administrasi dan Umum 146.450.000 195.650.000

14. Pendapatan dan Beban Lainnya

31 Desember 2013 31 Desember 2014

Pendapatan Lainnya –

Pendapatan Bunga 2.750.000 4.500.000

Beban Lainnya - -

Jumlah 2.750.000 4.500.000

15. Beban Pajak Penghasilan

Sebesar Rp. 53.525.000 merupakan taksiran pajak yang harus dibayar pada tahun

berjalan yang dihasilkan dari pendapatan pemberian jasa penilaian dan jasa lainnya

setelah dikurangi beban operasional (beban pokok pendapatan, dan beban

administrasi dan umum) dan non operasional (beban lainnya). Bila ada perhitungan

pajak secara komersial dan fiskal lebih baik disajikan dalam catatan laporan

keuangan.

10 | P a g e

16. Saldo Dan Transaksi Dengan Pihak Yang Memiliki Hubungan Istimewa

31 Desember 2013 31 Desember 2014

Hubungan Istimewa - 2.500.000

Jumlah - 2.500.000

Piutang Usaha Pihak yang mempunyai hubungan istimewa sebesar Rp. 2.500.000

merupakan piutang atas kelebihan biaya perjalanan dinas oleh tenaga penilai yang

belum dikembalikan kepada KJPP.

17. Peristiwa Setelah Tanggal Laporan Posisi Keuangan (Neraca)

a. Piutang usaha pihak ketiga sebesar Rp. 6.500.000 akan ditransfer setelah

tanggal neraca oleh pemberi tugas.

b. Utang Pajak PPN yang belum disetor sebesar Rp. 8.166.667 dan Utang Pajak

PPh pasal 21 sebesar Rp. 29.400.000 akan dibebankan pada tahun 2015.

11 | P a g e

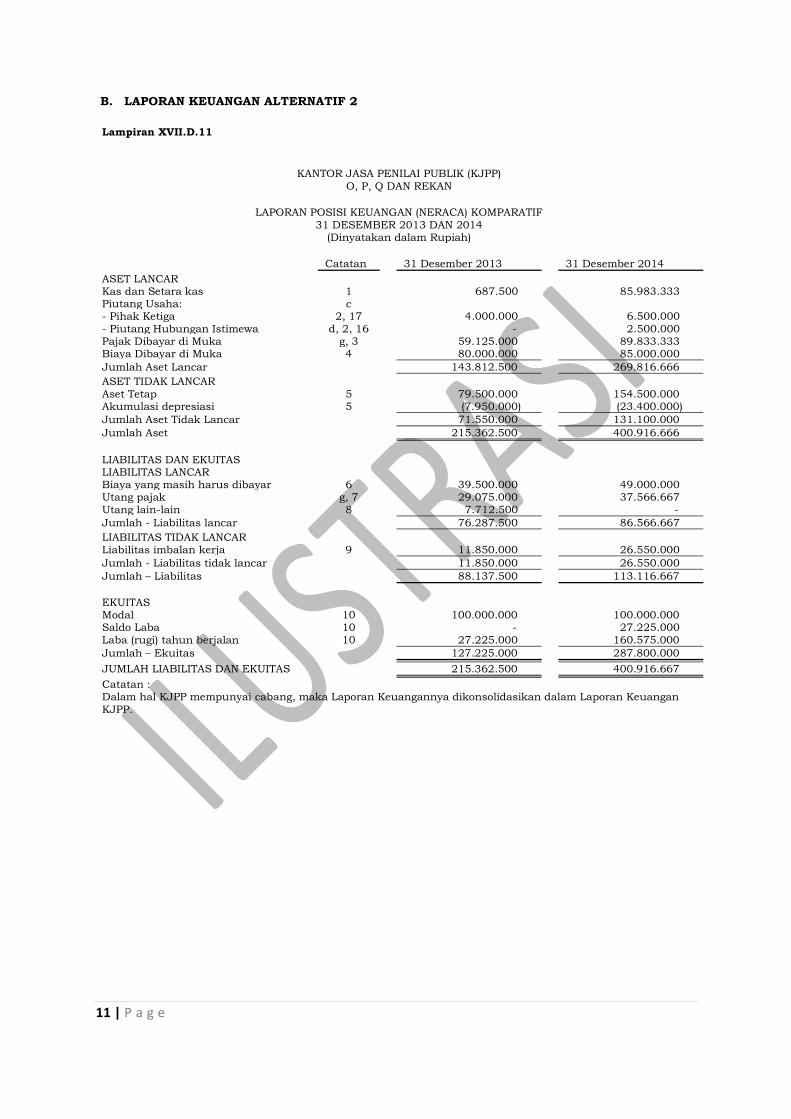

B. LAPORAN KEUANGAN ALTERNATIF 2

Lampiran XVII.D.11

KANTOR JASA PENILAI PUBLIK (KJPP)

O, P, Q DAN REKAN

LAPORAN POSISI KEUANGAN (NERACA) KOMPARATIF

31 DESEMBER 2013 DAN 2014 (Dinyatakan dalam Rupiah)

Catatan

31 Desember 2013

31 Desember 2014

ASET LANCAR Kas dan Setara kas 1

687.500

85.983.333

Piutang Usaha: c - Pihak Ketiga 2, 17

4.000.000

6.500.000

- Piutang Hubungan Istimewa d, 2, 16

-

2.500.000 Pajak Dibayar di Muka g, 3

59.125.000

89.833.333

Biaya Dibayar di Muka 4

80.000.000

85.000.000

Jumlah Aset Lancar

143.812.500

269.816.666

ASET TIDAK LANCAR

Aset Tetap 5

79.500.000

154.500.000 Akumulasi depresiasi 5

(7.950.000)

(23.400.000)

Jumlah Aset Tidak Lancar

71.550.000

131.100.000

Jumlah Aset

215.362.500

400.916.666

LIABILITAS DAN EKUITAS LIABILITAS LANCAR Biaya yang masih harus dibayar 6

39.500.000

49.000.000

Utang pajak g, 7

29.075.000

37.566.667

Utang lain-lain 8

7.712.500

-

Jumlah - Liabilitas lancar

76.287.500

86.566.667

LIABILITAS TIDAK LANCAR Liabilitas imbalan kerja 9

11.850.000

26.550.000

Jumlah - Liabilitas tidak lancar

11.850.000

26.550.000

Jumlah – Liabilitas

88.137.500

113.116.667

EKUITAS

Modal 10

100.000.000

100.000.000 Saldo Laba 10

-

27.225.000

Laba (rugi) tahun berjalan 10

27.225.000

160.575.000

Jumlah – Ekuitas

127.225.000

287.800.000

JUMLAH LIABILITAS DAN EKUITAS

215.362.500

400.916.667

Catatan : Dalam hal KJPP mempunyai cabang, maka Laporan Keuangannya dikonsolidasikan dalam Laporan Keuangan

KJPP.

12 | P a g e

Lampiran XVII.D.12

KANTOR JASA PENILAI PUBLIK (KJPP) O, P, Q DAN REKAN

LAPORAN LABA RUGI KOMPARATIF UNTUK TAHUN-TAHUN YANG BERAKHIR PADA TANGGAL

31 DESEMBER 2013 DAN 2014

(Dinyatakan dalam Rupiah)

Catatan

31 Desember 2013

31 Desember 2014

Pendapatan

Pendapatan Jasa Penilaian f, 11

495.000.000

762.500.000 Pendapatan Jasa Non Penilaian f, 11

150.000.000

217.500.000

Jumlah Pendapatan

645.000.000

980.000.000

BEBAN ADMINISTRASI DAN UMUM

Beban Administrasi f, 12

516.000.000

657.450.000

Beban Umum f, 12

87.500.000

97.500.000

Jumlah Beban Administrasi dan Umum

603.500.000

754.950.000

LABA OPERASI 41.500.000 225.050.000

PENDAPATAN/(BEBAN) LAIN-LAIN

Pendapatan lain-lain f, 13

Pendapatan Bunga f, 13

2.750.000

4.500.000 Beban lain-lain f, 13

Beban Bunga f, 13

-

-

Jumlah Pendapatan dan Beban Lain-lain

2.750.000

4.500.000

LABA (RUGI) SEBELUM PAJAK

36.300.000

214.100.000

Beban pajak Penghasilan g, 14

9.075.000

53.525.000

LABA (RUGI) - BERSIH SETELAH PAJAK

27.225.000

160.575.000

Catatan :

Dalam hal KJPP mempunyai cabang, maka Laporan Keuangannya dikonsolidasikan dalam Laporan Keuangan KJPP.

13 | P a g e

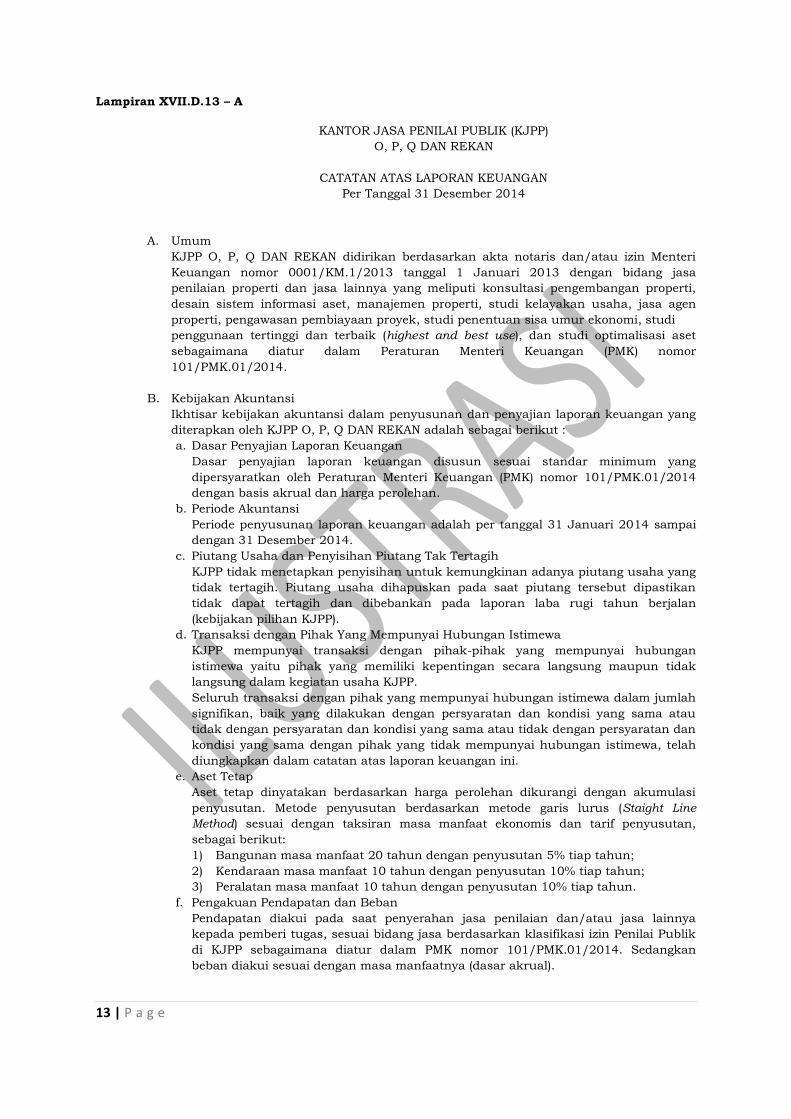

Lampiran XVII.D.13 – A

KANTOR JASA PENILAI PUBLIK (KJPP)

O, P, Q DAN REKAN

CATATAN ATAS LAPORAN KEUANGAN

Per Tanggal 31 Desember 2014

A. Umum

KJPP O, P, Q DAN REKAN didirikan berdasarkan akta notaris dan/atau izin Menteri

Keuangan nomor 0001/KM.1/2013 tanggal 1 Januari 2013 dengan bidang jasa

penilaian properti dan jasa lainnya yang meliputi konsultasi pengembangan properti,

desain sistem informasi aset, manajemen properti, studi kelayakan usaha, jasa agen

properti, pengawasan pembiayaan proyek, studi penentuan sisa umur ekonomi, studi

penggunaan tertinggi dan terbaik (highest and best use), dan studi optimalisasi aset

sebagaimana diatur dalam Peraturan Menteri Keuangan (PMK) nomor

101/PMK.01/2014.

B. Kebijakan Akuntansi

Ikhtisar kebijakan akuntansi dalam penyusunan dan penyajian laporan keuangan yang

diterapkan oleh KJPP O, P, Q DAN REKAN adalah sebagai berikut :

a. Dasar Penyajian Laporan Keuangan

Dasar penyajian laporan keuangan disusun sesuai standar minimum yang

dipersyaratkan oleh Peraturan Menteri Keuangan (PMK) nomor 101/PMK.01/2014

dengan basis akrual dan harga perolehan.

b. Periode Akuntansi

Periode penyusunan laporan keuangan adalah per tanggal 31 Januari 2014 sampai

dengan 31 Desember 2014.

c. Piutang Usaha dan Penyisihan Piutang Tak Tertagih

KJPP tidak menetapkan penyisihan untuk kemungkinan adanya piutang usaha yang

tidak tertagih. Piutang usaha dihapuskan pada saat piutang tersebut dipastikan

tidak dapat tertagih dan dibebankan pada laporan laba rugi tahun berjalan

(kebijakan pilihan KJPP).

d. Transaksi dengan Pihak Yang Mempunyai Hubungan Istimewa

KJPP mempunyai transaksi dengan pihak-pihak yang mempunyai hubungan

istimewa yaitu pihak yang memiliki kepentingan secara langsung maupun tidak

langsung dalam kegiatan usaha KJPP.

Seluruh transaksi dengan pihak yang mempunyai hubungan istimewa dalam jumlah

signifikan, baik yang dilakukan dengan persyaratan dan kondisi yang sama atau

tidak dengan persyaratan dan kondisi yang sama atau tidak dengan persyaratan dan

kondisi yang sama dengan pihak yang tidak mempunyai hubungan istimewa, telah

diungkapkan dalam catatan atas laporan keuangan ini.

e. Aset Tetap

Aset tetap dinyatakan berdasarkan harga perolehan dikurangi dengan akumulasi

penyusutan. Metode penyusutan berdasarkan metode garis lurus (Staight Line

Method) sesuai dengan taksiran masa manfaat ekonomis dan tarif penyusutan,

sebagai berikut:

1) Bangunan masa manfaat 20 tahun dengan penyusutan 5% tiap tahun;

2) Kendaraan masa manfaat 10 tahun dengan penyusutan 10% tiap tahun;

3) Peralatan masa manfaat 10 tahun dengan penyusutan 10% tiap tahun.

f. Pengakuan Pendapatan dan Beban

Pendapatan diakui pada saat penyerahan jasa penilaian dan/atau jasa lainnya

kepada pemberi tugas, sesuai bidang jasa berdasarkan klasifikasi izin Penilai Publik

di KJPP sebagaimana diatur dalam PMK nomor 101/PMK.01/2014. Sedangkan

beban diakui sesuai dengan masa manfaatnya (dasar akrual).

14 | P a g e

g. Pembayaran Pajak-pajak

Perusahaan mengakui liabiliatas atas seluruh pajak penghasilan periode berjalan

dan periode sebelumnya yang belum dibayar. Jika jumlah yang telah dibayar untuk

periode berjalan dan periode sebelumnya melebihi jumlah yang terUtang untuk

periode tersebut. Perusahaan harus mengakui kelebihan tersebut sebagai aset.

Perusahaan mengakui / tidak mengakui adanya pajak tangguhan.

C. Penjelasan Catatan Laporan Keuangan

1. Kas dan Setara Kas, terdiri dari:

a. Kas kecil sebesar Rp. 115.000

b. Kas besar sebesar Rp. 2.885.000

c. Bank 1 sebesar Rp. 34.701.250

d. Bank 2 sebesar Rp. 18.750.000

e. Bank 3 sebesar Rp. 29.532.083

2. Piutang Usaha, terdiri dari:

a. Pihak ketiga sebesar Rp. 6.500.000

b. Pihak yang mempunyai hubungan istimewa sebesar Rp. 2.500.000

3. Pajak dibayar di muka, terdiri dari:

a. PPN sebesar Rp. 89.833.333

b. PPh Pasal 21 sebesar Rp. 0

4. Biaya dibayar di muka merupakan pembayaran sewa gedung kantor yang dibayar

pada awal tahun 2014 sebesar Rp. 85.000.000

5. Aset Tetap terdiri dari:

Rincian aset tetap dan penyusutannya untuk tahun yang berakhir pada tanggal

31 Desember 2014 adalah sebagai berikut (dalam Rupiah):

Aset Tetap Harga Perolehan Beban

Penyusutan Akumulasi Penyusutan Nilai Buku

Kendaraan 43.500.000 4.350.000 8.700.000 34.800.000

Peralatan 111.000.000 11.100.000 14.700.000 96.300.000

Jumlah 154.500.000 15.450.000 23.400.000 131.100.000

6. Biaya yang masih harus dibayar merupakan biaya insentif atau bonus akhir tahun

yang belum dibayar oleh KJPP kepada Rekan dan tenaga kerja dengan besaran satu

kali gaji sebesar Rp. 49.000.000.

7. Utang pajak, terdiri dari:

a. Pajak PPN sebesar Rp. 8.166.667

b. Pajak PPh Pasal 21 sebesar Rp. 29.400.000

8. Utang lain-lain merupakan utang pembelian peralatan kantor sebesar Rp. 7.712.500.

9. Liabilitas imbalan kerja, terdiri dari:

a. Tunjangan Hari Tua sebesar Rp. 8.820.000

b. Tunjangan Kesehatan sebesar Rp. 5.880.000

10. Ekuitas

Ekuitas terdiri dari:

a. Modal persekutuan seluruh Rekan sebesar Rp. 100.000.000

b. Saldo laba tahun sebelumnya sebesar Rp. 27.225.000

c. Laba tahun berjalan sebesar Rp. 160.575.000

11. Pendapatan Jasa

Pendapatan Kantor Jasa Penilai Publik (KJPP) merupakan gabungan antara Kantor

Pusat, Cabang dan Perwakilan.

Pendapatan Kantor Jasa Penilai Publik diperoleh dari :

a. Pendapatan Jasa Penilaian (sesuaikan dengan klasifikasi izin Penilai Publik di

KJPP) yang terdiri dari:

1) Pendapatan properti sederhana sebesar Rp. 190.625.000;

2) pendapatan jasa penilaian properti sebesar Rp. 571.875.000.

b. Pendapatan Jasa Non Penilaian yang terdiri dari

1) konsultasi pengembangan properti sebesar Rp. 7.500.000;

2) desain sistem informasi aset sebesar Rp. 25.000.000;

3) studi penentuan sisa umur ekonomi sebesar Rp. 2.500.000;

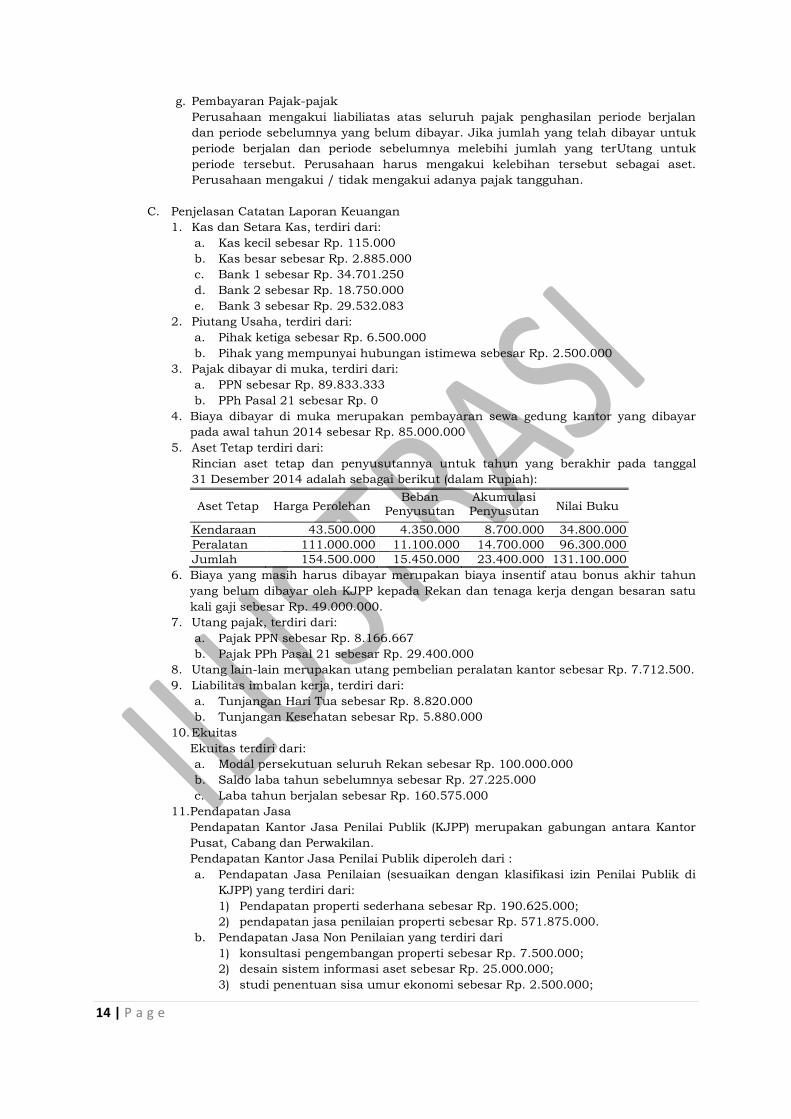

15 | P a g e

4) studi optimalisasi aset sebesar Rp. 22.500.000

5) studi kelayakan usaha sebesar Rp. 160.000.000

12. Beban administrasi dan umum terdiri dari:

a. Beban Administrasi, meliputi:

1) Beban Gaji Rekan sebesar Rp. 282.000.000

2) Beban Gaji Tenaga Penilai sebesar Rp. 210.000.000

3) Beban Gaji Tenaga Pemasaran sebesar Rp. 36.000.000

4) Beban Gaji Tenaga Administrasi sebesar Rp. 60.000.000.

5) Biaya Perjalanan Dinas Penugasan Penilaian dan Jasa Lain sebesar

Rp. 33.737.500.

6) Biaya Transportasi Survey Penilaian sebesar Rp. 13.012.500.

7) Beban perlengkapan kantor sebesar Rp. 10.200.000.

8) Beban Telekomunikasi dan internet sebesar Rp. 12.500.000

b. Beban Umum, meliputi:

1) Beban Sewa Gedung sebesar Rp. 85.000.000

2) Beban Penyusutan aset tetap sebesar Rp. 15.450.000

3) Beban Listrik sebesar Rp. 6.304.200

4) Beban Air sebesar Rp. 1.800.000

5) Biaya konsumsi rapat sebesar Rp. 4.395.800

13. Pendapatan dan Beban Lainnya

a. Pendapatan lainnya, meliputi:

1) Pendapatan Bunga sebesar Rp. 4.500.000

2) Pendapatan ... sebesar Rp. 0

b. Beban Lainnya, meliputi:

1) Beban Bunga sebesar Rp. 0

2) Beban ... sebesar Rp. 0

14. Beban Pajak Penghasilan

Sebesar Rp. 53.525.000 merupakan taksiran pajak yang harus dibayar pada tahun

berjalan yang dihasilkan dari pendapatan pemberian jasa penilaian dan jasa lainnya

setelah dikurangi beban operasional (beban pokok pendapatan, dan beban

administrasi dan umum) dan non operasional (beban lainnya).

15. Saldo Dan Transaksi Dengan Pihak Yang Memiliki Hubungan Istimewa

Piutang Usaha Pihak yang mempunyai hubungan istimewa sebesar Rp. 2.500.000

merupakan piutang atas kelebihan biaya perjalanan dinas oleh tenaga penilai yang

belum dikembalikan kepada KJPP.

16. Peristiwa Setelah Tanggal Laporan Posisi Keuangan (Neraca)

a. Piutang usaha pihak ketiga sebesar Rp. 6.500.000 akan ditransfer setelah

tanggal neraca oleh pemberi tugas.

b. Utang Pajak PPN yang belum disetor sebesar Rp. 8.166.667 dan Utang Pajak

PPh pasal 21 sebesar Rp. 29.400.000 akan dibebankan pada tahun 2015.

16 | P a g e

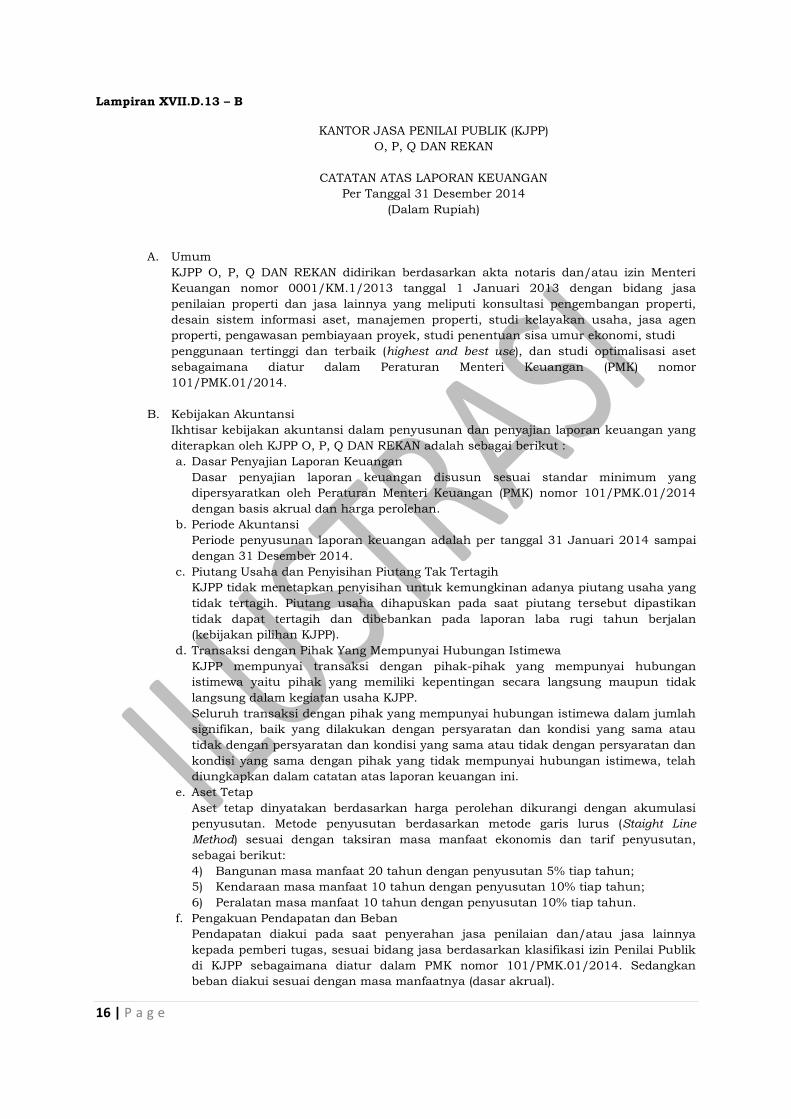

Lampiran XVII.D.13 – B

KANTOR JASA PENILAI PUBLIK (KJPP)

O, P, Q DAN REKAN

CATATAN ATAS LAPORAN KEUANGAN

Per Tanggal 31 Desember 2014

(Dalam Rupiah)

A. Umum

KJPP O, P, Q DAN REKAN didirikan berdasarkan akta notaris dan/atau izin Menteri

Keuangan nomor 0001/KM.1/2013 tanggal 1 Januari 2013 dengan bidang jasa

penilaian properti dan jasa lainnya yang meliputi konsultasi pengembangan properti,

desain sistem informasi aset, manajemen properti, studi kelayakan usaha, jasa agen

properti, pengawasan pembiayaan proyek, studi penentuan sisa umur ekonomi, studi

penggunaan tertinggi dan terbaik (highest and best use), dan studi optimalisasi aset

sebagaimana diatur dalam Peraturan Menteri Keuangan (PMK) nomor

101/PMK.01/2014.

B. Kebijakan Akuntansi

Ikhtisar kebijakan akuntansi dalam penyusunan dan penyajian laporan keuangan yang

diterapkan oleh KJPP O, P, Q DAN REKAN adalah sebagai berikut :

a. Dasar Penyajian Laporan Keuangan

Dasar penyajian laporan keuangan disusun sesuai standar minimum yang

dipersyaratkan oleh Peraturan Menteri Keuangan (PMK) nomor 101/PMK.01/2014

dengan basis akrual dan harga perolehan.

b. Periode Akuntansi

Periode penyusunan laporan keuangan adalah per tanggal 31 Januari 2014 sampai

dengan 31 Desember 2014.

c. Piutang Usaha dan Penyisihan Piutang Tak Tertagih

KJPP tidak menetapkan penyisihan untuk kemungkinan adanya piutang usaha yang

tidak tertagih. Piutang usaha dihapuskan pada saat piutang tersebut dipastikan

tidak dapat tertagih dan dibebankan pada laporan laba rugi tahun berjalan

(kebijakan pilihan KJPP).

d. Transaksi dengan Pihak Yang Mempunyai Hubungan Istimewa

KJPP mempunyai transaksi dengan pihak-pihak yang mempunyai hubungan

istimewa yaitu pihak yang memiliki kepentingan secara langsung maupun tidak

langsung dalam kegiatan usaha KJPP.

Seluruh transaksi dengan pihak yang mempunyai hubungan istimewa dalam jumlah

signifikan, baik yang dilakukan dengan persyaratan dan kondisi yang sama atau

tidak dengan persyaratan dan kondisi yang sama atau tidak dengan persyaratan dan

kondisi yang sama dengan pihak yang tidak mempunyai hubungan istimewa, telah

diungkapkan dalam catatan atas laporan keuangan ini.

e. Aset Tetap

Aset tetap dinyatakan berdasarkan harga perolehan dikurangi dengan akumulasi

penyusutan. Metode penyusutan berdasarkan metode garis lurus (Staight Line

Method) sesuai dengan taksiran masa manfaat ekonomis dan tarif penyusutan,

sebagai berikut:

4) Bangunan masa manfaat 20 tahun dengan penyusutan 5% tiap tahun;

5) Kendaraan masa manfaat 10 tahun dengan penyusutan 10% tiap tahun;

6) Peralatan masa manfaat 10 tahun dengan penyusutan 10% tiap tahun.

f. Pengakuan Pendapatan dan Beban

Pendapatan diakui pada saat penyerahan jasa penilaian dan/atau jasa lainnya

kepada pemberi tugas, sesuai bidang jasa berdasarkan klasifikasi izin Penilai Publik

di KJPP sebagaimana diatur dalam PMK nomor 101/PMK.01/2014. Sedangkan

beban diakui sesuai dengan masa manfaatnya (dasar akrual).

17 | P a g e

g. Pembayaran Pajak-pajak

Perusahaan mengakui liabiliatas atas seluruh pajak penghasilan periode berjalan

dan periode sebelumnya yang belum dibayar. Jika jumlah yang telah dibayar untuk

periode berjalan dan periode sebelumnya melebihi jumlah yang terUtang untuk

periode tersebut. Perusahaan harus mengakui kelebihan tersebut sebagai aset.

Perusahaan mengakui / tidak mengakui adanya pajak tangguhan.

C. Penjelasan Catatan Laporan Keuangan

1. Kas dan Setara Kas, terdiri dari:

31 Desember 2013 31 Desember 2014

Kas kecil 17.500 115.000

Kas besar 170.000 2.885.000

Bank 1 250.000 34.701.250

Bank 2 100.000 18.750.000

Bank 3 150.000 29.532.083

Jumlah 687.500 85.983.333

2. Piutang Usaha, terdiri dari:

31 Desember 2013 31 Desember 2014

Pihak Ketiga 4.000.000 6.500.000

Hubungan Istimewa - 2.500.000

Jumlah 4.000.000 9.000.000

3. Pajak dibayar di muka, terdiri dari:

31 Desember 2013 31 Desember 2014

PPN 59.125.000 89.833.333

Jumlah 59.125.000 89.833.333

4. Biaya dibayar di muka merupakan pembayaran sewa gedung kantor yaitu:

31 Desember 2013 31 Desember 2014

Biaya dibayar di muka –

Sewa Gedung 80.000.000 85.000.000

Jumlah 80.000.000 85.000.000

5. Aset Tetap terdiri dari:

Rincian aset tetap dan penyusutannya untuk tahun yang berakhir pada tanggal

31 Desember 2014 adalah sebagai berikut:

Aset Tetap Harga Perolehan Beban

Penyusutan Akumulasi Penyusutan Nilai Buku

Kendaraan 43.500.000 4.350.000 8.700.000 34.800.000

Peralatan 111.000.000 11.100.000 14.700.000 96.300.000

Jumlah 154.500.000 15.450.000 23.400.000 131.100.000

6. Biaya yang masih harus dibayar merupakan biaya insentif atau bonus akhir tahun

yang belum dibayar oleh KJPP kepada Rekan dan tenaga kerja dengan besaran satu

kali gaji, yaitu:

31 Desember 2013 31 Desember 2014

Biaya yang masih harus

dibayar - Insentif 39.500.000 49.000.000

Jumlah 39.500.000 49.000.000

18 | P a g e

7. Utang pajak, terdiri dari:

31 Desember 2013 31 Desember 2014

PPN 5.375.000 8.166.667

PPh Pasal 21 23.700.000 29.400.000

Jumlah 29.075.000 37.566.667

8. Utang lain-lain yaitu:

31 Desember 2013 31 Desember 2014

Utang lain-lain - Peralatan 7.712.500 -

Jumlah 7.712.500 -

9. Liabilitas imbalan kerja, terdiri dari:

31 Desember 2013 31 Desember 2014

Tunjangan Hari Tua 4.740.000 8.820.000

Tunjangan Kesehatan 7.110.000 5.880.000

Jumlah 11.850.000 14.700.000

10. Ekuitas terdiri dari:

31 Desember 2013 31 Desember 2014

Modal Rekan Persekutuan 100.000.000 100.000.000

Saldo laba - 27.225.000

Laba tahun berjalan 27.225.000 160.575.000

Jumlah 127.225.000 287.800.000

11. Pendapatan Jasa

Pendapatan Kantor Jasa Penilai Publik (KJPP) merupakan gabungan antara Kantor

Pusat, Cabang dan Perwakilan. Pendapatan KJPP diperoleh dari :

31 Desember 2013 31 Desember 2014

Pendapatan Jasa Penilaian

- Properti Sederhana - 190.625.000

- Properti 495.000.00 571.875.000

Jumlah pendapatan

penilaian 127.225.000 287.800.000

Pendapatan Jasa Lain

- konsultasi

pengembangan properti 10.000.000 7.500.000

- desain sistem informasi

aset 35.000.000 25.000.000

- studi penentuan sisa

umur ekonomi - 2.500.000

- studi optimalisasi aset 15.000.000 22.500.000

- studi kelayakan usaha 90.000.000 160.000.000

Jumlah pendapatan jasa

lain 150.000.000 217.500.000

Jumlah Pendapatan 645.000.000 980.000.000

19 | P a g e

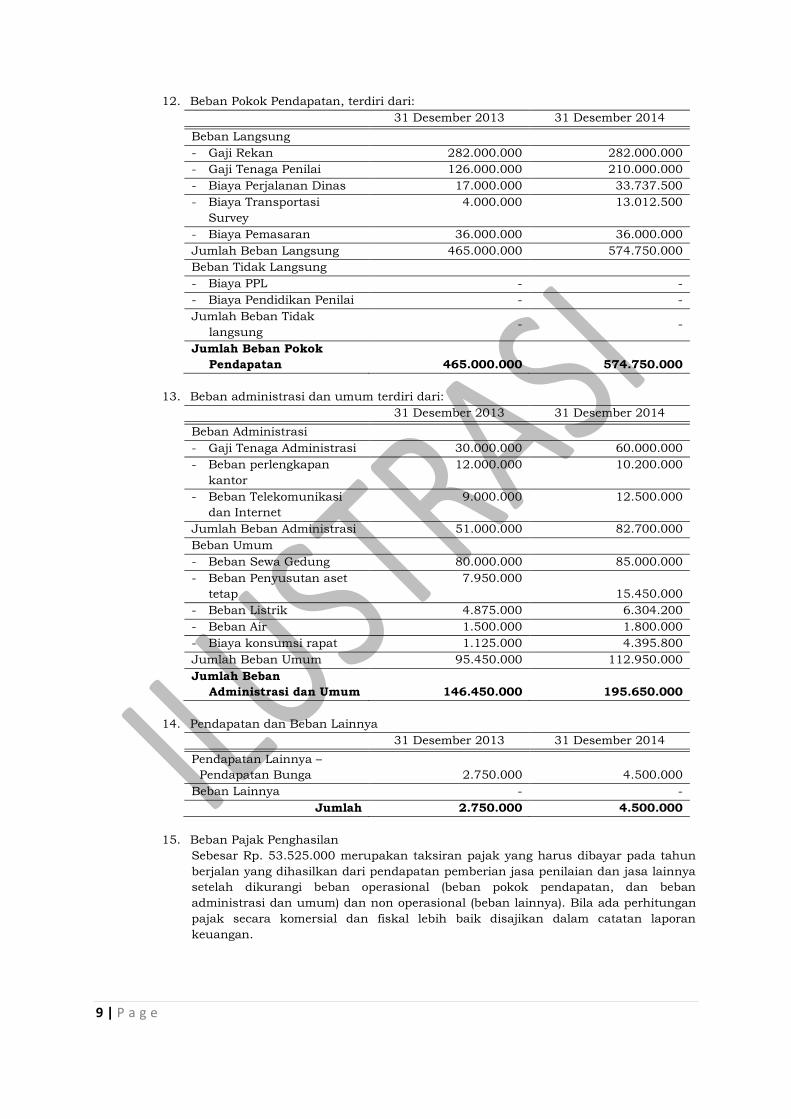

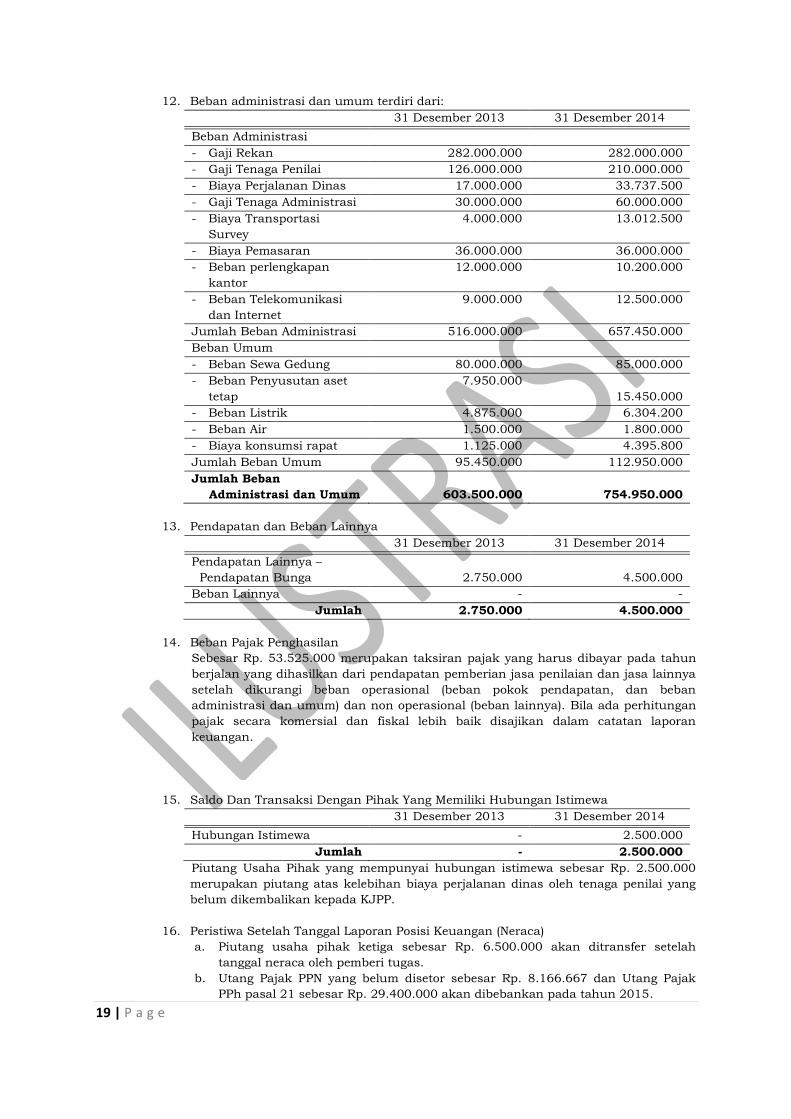

12. Beban administrasi dan umum terdiri dari:

31 Desember 2013 31 Desember 2014

Beban Administrasi

- Gaji Rekan 282.000.000 282.000.000

- Gaji Tenaga Penilai 126.000.000 210.000.000

- Biaya Perjalanan Dinas 17.000.000 33.737.500

- Gaji Tenaga Administrasi 30.000.000 60.000.000

- Biaya Transportasi

Survey

4.000.000 13.012.500

- Biaya Pemasaran 36.000.000 36.000.000

- Beban perlengkapan

kantor

12.000.000 10.200.000

- Beban Telekomunikasi

dan Internet

9.000.000 12.500.000

Jumlah Beban Administrasi 516.000.000 657.450.000

Beban Umum

- Beban Sewa Gedung 80.000.000 85.000.000

- Beban Penyusutan aset

tetap

7.950.000

15.450.000

- Beban Listrik 4.875.000 6.304.200

- Beban Air 1.500.000 1.800.000

- Biaya konsumsi rapat 1.125.000 4.395.800

Jumlah Beban Umum 95.450.000 112.950.000

Jumlah Beban

Administrasi dan Umum 603.500.000 754.950.000

13. Pendapatan dan Beban Lainnya

31 Desember 2013 31 Desember 2014

Pendapatan Lainnya –

Pendapatan Bunga 2.750.000 4.500.000

Beban Lainnya - -

Jumlah 2.750.000 4.500.000

14. Beban Pajak Penghasilan

Sebesar Rp. 53.525.000 merupakan taksiran pajak yang harus dibayar pada tahun

berjalan yang dihasilkan dari pendapatan pemberian jasa penilaian dan jasa lainnya

setelah dikurangi beban operasional (beban pokok pendapatan, dan beban

administrasi dan umum) dan non operasional (beban lainnya). Bila ada perhitungan

pajak secara komersial dan fiskal lebih baik disajikan dalam catatan laporan

keuangan.

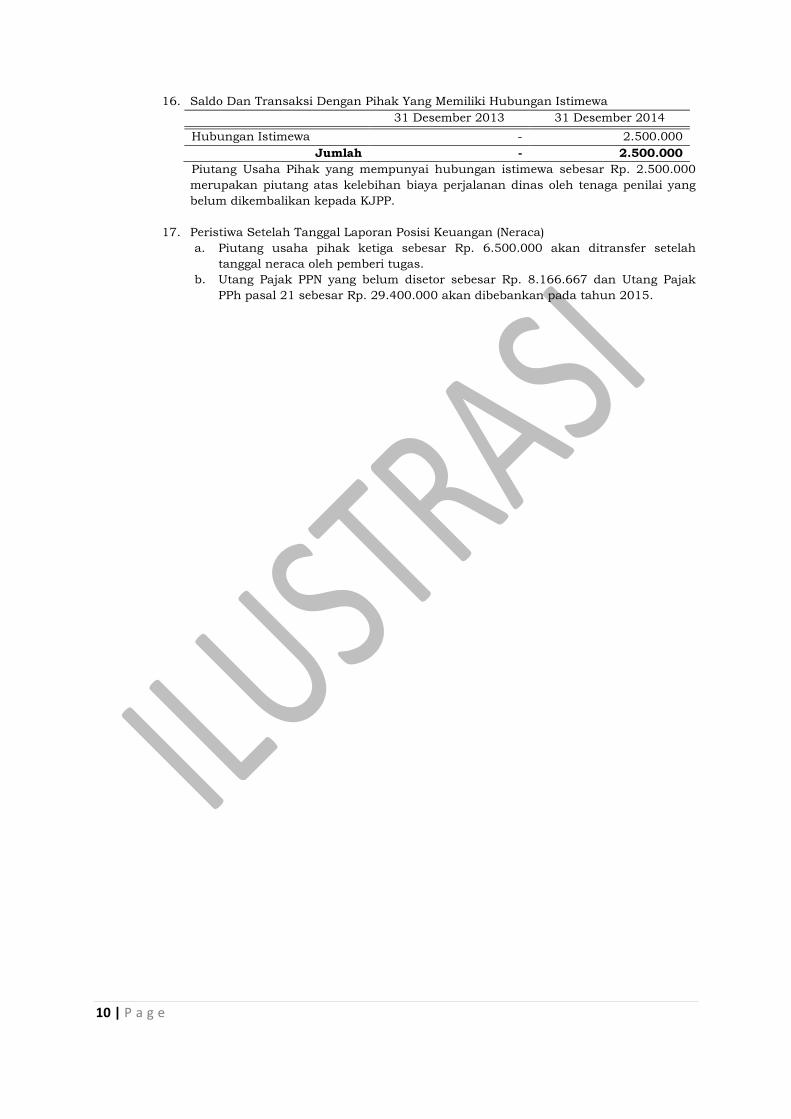

15. Saldo Dan Transaksi Dengan Pihak Yang Memiliki Hubungan Istimewa

31 Desember 2013 31 Desember 2014

Hubungan Istimewa - 2.500.000

Jumlah - 2.500.000

Piutang Usaha Pihak yang mempunyai hubungan istimewa sebesar Rp. 2.500.000

merupakan piutang atas kelebihan biaya perjalanan dinas oleh tenaga penilai yang

belum dikembalikan kepada KJPP.

16. Peristiwa Setelah Tanggal Laporan Posisi Keuangan (Neraca)

a. Piutang usaha pihak ketiga sebesar Rp. 6.500.000 akan ditransfer setelah

tanggal neraca oleh pemberi tugas.

b. Utang Pajak PPN yang belum disetor sebesar Rp. 8.166.667 dan Utang Pajak

PPh pasal 21 sebesar Rp. 29.400.000 akan dibebankan pada tahun 2015.