laporan akhir anjak ta -...

TRANSCRIPT

LAPORAN AKHIR ANJAK TA.2013

ESTIMASI PARAMETER PERMINTAAN DAN PENAWARAN KOMODITAS PANGAN

STRATEGIS DI INDONESIA

Oleh:

Adang Agustian Supena Friyatno

Nur Khoiriyah Agustin Supadi

Adreng Purwoto

PUSAT SOSIAL EKONOMI DAN KEBIJAKAN

PERTANIAN BADAN PENELITIAN DAN

PENGEMBANGAN PERTANIAN KEMENTERIAN PERTANIAN

2013

ix

RINGKASAN EKSEKUTIF

Pendahuluan

1) Upaya pemenuhan kebutuhan pangan merupakan salah satu peran strategis

pertanian, mengingat jumlah penduduk Indonesia yang besar dengan laju

pertumbuhan penduduk dan tingkat konsumsi beras yang masih tinggi.

Berdasarkan kondisi tersebut, selama lima tahun ke depan, Kementerian

Pertanian menempatkan beras, jagung, kedelai, daging sapi dan gula sebagai

lima komoditas pangan utama. Dalam rangka pemenuhan kebutuhan pangan

utama tersebut, target Kementerian Pertanian selama 2010-2014 adalah

pencapaian swasembada dan swasembada berkelanjutan.

2) Pengembangan komoditas pertanian khususnya pangan strategis memerlukan

pemahaman tentang prospek pasar, kemampuan sumberdaya dan potensi

teknologi. Ketidakseimbangan antara penawaran dan permintaan akan

mempengaruhi harga dan profitabilitas, sehingga memerlukan kebijakan

intervensi dan perencanaan untuk menghadapi keadaan tersebut. Analisis dan

proyeksi permintaan dan penawaran akan sangat relevan untuk membuat

kebijakan perencanaan. Prospek permintaan dan penawaran pangan menjadi

indikator penting dalam bidang ketahanan pangan. Dalam konteks demikian,

tentu keberhasilan pembangunan ketahanan pangan sangat ditentukan oleh

kualitas perencanaan pembangunan produksi pertanian.

3) Kualitas pembangunan produksi pertanian itu sendiri sangat ditentukan oleh

akurasi data yang tersedia. Dengan perencanaan pembangunan produksi

pertanian pangan yang lebih berkualitas diharapkan ketahanan pangan

nasional akan lebih kokoh, sehingga impor pangan, kerawanan pangan dan gizi

serta penurunan areal dan produktivitas tanaman pangan dapat dicegah dan

atau dieliminir. Berkaitan dengan hal tersebut, penelitian ini memiliki urgensi

penting untuk dilaksanakan.

4) Secara spesifik penelitian ini bertujuan untuk mengestimasi parameter dari

peubah-peubah yang mempengaruhi permintaan dan penawaran, melakukan

proyeksi permintaan dan penawaran, menganalisis prospek penawaran dalam

x

memenuhi permintaan, dan merumuskan saran kebijakan atas upaya

pemenuhan kebutuhan komoditas pangan strategis.

5) Jenis data yang digunakan dalam penelitian ini terdiri atas data primer dan

data sekunder. Data sekunder berupa data agregat time series selama peiode

tahun 1985-2012. Data ini akan digunakan untuk menduga fungsi permintaan

dan penawaran sejumlah komoditas pangan strategis. Pendugaan fungsi

permintaan dan penawaran sejumlah komoditas tersebut akan dilakukan

dengan pendekatan ekonometrika dengan metode persamaan simultan. Data

primer berupa data di tingkat propinsi yang mencakup informasi-informasi

terkait produksi, usahatani dan pengembangan komoditas pangan strategis.

Estimasi Parameter Permintaan dan Penawaran

6) Produksi komoditas tanaman pangan merupakan perkalian antara luas panen

dan produktivitas. Pada model luas panen untuk komoditas tanaman pangan

strategis (padi, jagung kedelai, dan gula tebu) nasional dipengaruhi oleh harga

komoditas pangan yang bersangkutan, harga komoditas pesaingnya, harga

input urea, upah tenaga kerja dan tingkat suku bunga pinjaman. Secara umum

dapat diketahui arah besaran peubah persamaan luas panen, yaitu untuk

beberapa peubah yang memiliki pengaruh positif terhadap luas panen adalah:

harga komoditas yang bersangkutan, waktu dan lag luas panen. Selanjutnya

beberapa peubah yang memiliki pengaruh negatif terhadap luas panen adalah:

harga komoditas pesaingnya, harga input urea, upah tenaga kerja dan suku

bunga. Pada komoditas beras, harga jagung dan upah tenaga kerja merupakan

dua peubah yang berpengaruh signifikan terhadap luas panen. Sementara itu,

pada komoditas jagung, peubah harga jagung, harga kedelai dan harga input

urea berpengaruh signifikan terhadap luas panen jagung. Untuk komoditas

kedelai, hanya peubah lag luas panen yang berpengaruh signifikan terhadap

luas panen. Selanjutnya pada komoditas gula, peubah harga input urea dan lag

luas panen berpengaruh signifikan terhadap luas panen.

7) Pada model produktivitas komoditas tanaman pangan strategis (padi, jagung

kedelai, dan gula tebu) nasional dipengaruhi oleh harga komoditas pangan

xi

yang bersangkutan, harga input urea, upah tenaga kerja dan peubah waktu

(sebagai proksi dari teknologi). Secara umum dapat diketahui arah besaran

peubah persamaan produktivitas, yaitu untuk beberapa peubah yang memiliki

pengaruh positif terhadap produktivitas adalah: harga komoditas yang

bersangkutan, waktu dan lag produktivitas. Selanjutnya beberapa peubah yang

memiliki pengaruh negatif terhadap produktivitas adalah: harga input urea dan

upah tenaga kerja. Pada komoditas beras dan jagung, peubah upah tenaga

kerja dan lag produktivitas masing-masing merupakan dua peubah yang

signifikan berpengaruh terhadap produktivitas. Untuk komoditas kedelai dan

gula tebu ternyata hanya peubah waktu yang merupakan proksi dari teknologi

berpengaruh signifikan terhadap produktivitas.

8) Pada model ternak sapi, khususnya pada persamaan populasi ternak sapi

bahwa populasi ternak sapi dipengaruhi oleh harga daging sapi, permintaan

daging sapi, pendapatan/kapita dan jumlah penduduk. Bila dilihat arah

koefisien dari setiap peubah dapat diketahui bahwa seluruh peubah memiliki

pengaruh yang positif terhadap populasi ternak sapi. Artinya jika terdapat

peningkatan dari peubah-peubah tersebut, maka populasi ternak sapi akan

meningkat. Adapun pendapatan/kapita dan lag populasi ternak sapi merupakan

dua peubah yang berpengaruh signifikan terhadap populasi ternak sapi

nasional. Peubah lainnya pengaruhnya tidak signifikan terhadap populasi ternak

sapi.

9) Permintaan komoditas tanaman pangan strategis (padi, jagung kedelai, gula

dan daging sapi) nasional dipengaruhi oleh harga komoditas pangan yang

bersangkutan, harga komoditas pesaingnya, jumlah populasi/penduduk dan

pendapatan per kapita, dan lag permintaan. Pada komoditas beras, peubah

jumlah penduduk, pendapatan per kapita dan lag permintaan merupakan tiga

peubah yang signifikan berpengaruh terhadap permintaan. Sementara pada

komoditas jagung, selain peubah jumlah penduduk/populasi, peubah harga

beras dan populasi ternak unggas ras berpengaruh terhadap permintaan

jagung. Untuk komoditas kedelai, peubah harga kedelai berpengaruh signifikan

terhadap permintaan kedelai. Selanjutnya pada komoditas gula, hanya peubah

xii

pendapatan yang berpengaruh signifikan, sedangkan pada komoditas daging

sapi peubah jumlah penduduk dan lag permintaan berpengaruh signifikan

terhadap permintaan komoditas tersebut.

Proyeksi Komoditas dan Prospek Penawaran dalam Pemenuhan Permintaan

10) Penawaran komoditas tanaman pangan strategis nasional secara umum

dipengaruhi oleh situasi produksi tanaman pangan utama, stock, impor dan

lainnya (tercecer dan kebutuhan untuk penggunaan lainnya). Secara rata-rata

(1985-2012), untuk komoditas beras tampaknya produksi beras nasional masih

berada diatas permintaannya. Untuk komoditas jagung, tampaknya produksi

jagung, kedelai dan gula tebu dibawah permintaannya. Selanjutnya Untuk

komoditas daging sapi, produksinya hampir setara dengan permintaannya.

11) Berdasarkan data hasil proyeksi untuk komoditas padi/beras nasional, bahwa

diketahui untuk surplus beras nasional sejak tahun 2014 telah melampaui

diatas 10 juta ton (sesuai target pemerintah). Hal ini tentunya patut

dipertahankan dan bahkan dapat terus ditingkatkan lagi sesuai dengan

proyeksi yang diharapkan. Untuk komoditas jagung, berdasarkan data hasil

proyeksi, ternyata defisit produksi jagung kecenderungannya akan tetap tinggi

hingga tahun 2025. Untuk menutupi defisit tersebut maka impor jagung akan

masih tetap tinggi, dan bahkan untuk kedelai lebih tinggi lagi. Untuk itu,

diperlukan terobosan kebijakan peningkatan produksi jagung dan kedelai

nasional baik melalui peningkatan teknologi budidaya maupun perluasan areal

pertanaman jagung.

12) Untuk kondisi produksi gula nasional dimana defisit gula nasional mulai dari

tahun 2015 hingga 2025 terus tetap besar. Untuk menutupi defisit tersebut

maka impor gula tebu akan masih tetap tinggi. Untuk itu, diperlukan terobosan

kebijakan peningkatan produksi gula tebu nasional baik melalui peningkatan

teknologi budidaya maupun perluasan areal pertanaman tebu nasional. Hal

yang sama juga terjadi pada kondisi daging sapi, dimana defisit produksinya

juga tetap tinggi hingga tahun 2025. Untuk itu, diperlukan terobosan kebijakan

xiii

peningkatan produksi daging sapi nasional baik melalui peningkatan populasi

sapi potong nasional dengan dukungan program peningkatan populasi dan

pembibitan sapi nasional.

Kesimpulan dan Implikasi Kebijakan

Kesimpulan

13) Secara spesifik upaya pemenuhan komoditas pangan strategis nasional

terutama Padi/Beras dilakukan dengan program Peningkatan Produksi Beras

Nasional (P2BN) dalam mendukung mendukung target nasional surplus 10 juta

ton. Dalam rangka peningkatan produksi padi/beras nasional, terdapat dua

komponen utama yang menentukan yaitu luas panen dan produktivitas.

Pertumbuhan luas panen dipengaruhi oleh perubahan indeks pertanaman,

pembukaan lahan (sawah) baru dan konversi lahan dari lahan pertanian

menjadi non-pertanian. Sementara pertumbuhan produktivitas merupakan

cerminan dari perbaikan penerapan teknologi budidaya di tingkat petani.

14) Untuk peningkatan produksi jagung bisa ditempuh melalui intensifikasi dan

ekstensifikasi. Upaya intensifikasi dilakukan melalui penggunaan benih

bermutu, serta pengolahan lahan dan pemupukan yang memadai. Dalam

rangka meningkatkan produksi jagung nasional telah dikembangkan teknologi

produksi jagung hibrida. Namun realisasi pengembangan jagung hibrida sampai

tahun 2009 baru mencapai 50 persen. Selanjutnya upaya ekstensifikasi bisa

dilakukan dengan memanfaatkan lahan kering yang masih potensial tetapi

belum digarap secara optimal.

15) Peningkatan produksi kedelai dapat dilakukan dengan peningkatan

produktivitas dan peningkatan areal tanam. Produktivitas kedelai nasional

masih rendah, untuk itu peningkatan produktivitas kedelai dapat dilakukan

dengan penggunaan varietas unggul. Selain itu, peningkatan produksi kedelai

dapat dilakukan dengan menambah areal tanam, terutma pada lahan-lahan

yang pemanfaatannya masih belum optimal.

16) Kebijakan yang dapat ditempuh untuk peningkatan produksi gula nasional

adalah: (1) perlu adanya penerapan tarif impor gula mentah yang disesuaikan

xiv

dengan harga pokok produksi gula kristal dalam negeri, (2) Stabilisasi harga

gula konsumsi di tingkat konsumen, agar tidak menjadi salah satu faktor

pendorong inflasi, (3) Untuk menjaga stabilitas harga gula petani, perlu

dicegah rembesan gula rafinasi ke pasar gula konsumsi, dan (4) Untuk

mencegah kenaikan harga gula yang menimbulkan inflasi, diperlukan kebijakan

stabilisasi harga di dua tingkatan, yaitu stabilisasi harga di tingkat pasar lelang

gula pada petani tebu dan stabilisasi harga di tingkat pasar konsumsi gula

kristal.

17) Pemerintah terus meningkatkan populasi sapi dan berupaya meminimalisir

impor daging sapi dan sapi hidup nasional. Upaya peningkatan populasi sapi

lokal dilakukan dengan memperkuat pembibitan ternak unggul, teknologi

budidaya, teknologi pakan, perawatan kesehatan hewan, penanganan pasca

panen dan veteriner. lndonesia mempunyai peluang untuk pengembangan

ternak sapi, hal ini terlihat dari potensi komparatif yang dimiliki mulai dari

sumber daya alam, sumber pakan, iklim, dan topografi serta sumber daya

manusia untuk pengembangan ternak sapi.

Implikasi Kebijakan

18) Secara umum bahwa upaya peningkatan produksi tanaman pangan (padi,

jagung dan kedelai) masih berprospek ditingkatkan lagi untuk memenuhi

permintaan komoditas pangan yang semakin meningkat. Secara umum upaya

peningkatan produksi tanaman pangan nasional dapat dilakukan dengan 4

strategi utama, yaitu: (1) Peningkatan Produktivitas; (2) Perluasan areal

tanam; (3) Pengamanan Produksi; dan (4) Penguatan Kelembagaan petani.

19) Beberapa strategi penting untuk menjamin keberhasilan peningkatan produksi

pangan nasional yaitu: (1) Perbaikan Harga jual hasil panen petani, (2)

Pemanfaatan Potensi Lahan, pemanfaatan potensi lahan yang tersedia untuk

perluasan areal tanam, (3) Intensifikasi Pertanaman, dan (4) Perbaikan Proses

Produksi, proses produksi yang mampu memberikan produktivitas tinggi,

efisien, dan berkelanjutan.

xv

20) Upaya peningkatan permintaan daging sapi dalam negeri merupakan peluang

dan sekaligus tantangan bagi usaha peternakan dalam negeri. Peluangnya

yaitu berupa masih terbukanya pasar domestik yang luas, sedangkan

tantangannya adalah produk daging impor akan sangat mudah untuk masuk ke

pasar domestik. Untuk itu, upaya peningkatan produksi daging sapi nasional

memiliki urgensi penting untuk terus diintensifkan.

xvi

DAFTAR ISI

Halaman

KATA PENGANTAR ...................................................................................... i

LEMBAR PENGESAHAN ................................................................................ ii

EXECUTIVE SUMMARY......................................................................... ....... iii

RINGKASAN EKSEKUTIF .............................................................................. ix

DAFTAR ISI ................................................................................................ xvi

DAFTAR TABEL ........................................................................................... xvii

I. PENDAHULAUN ................................................................................... 1

1.1. Latar Belakang ............................................................................ 1 1.2. Perumusan Masalah ..................................................................... 2 1.3. Jastifikasi .................................................................................... 6

1.4. Tujuan Penelitian ......................................................................... 8 1.5. Keluaran yang Diharapkan ........................................................... 8

II. TINJAUAN PUSTAKA ............................................................................ 9

2.1. Latar Belakang ............................................................................. 9

2.2. Hasil-Hasil penelitian Terkait ......................................................... 11

III. METODOLOGI ..................................................................................... 14

2.1. Kerangka Pemikiran ...................................................................... 14 2.2. Ruang Lingkup Penelitian .............................................................. 19

2.3. Lokasi Penelitian dan Responden ................................................... 19 2.4. Data dan Metode Analisis .............................................................. 20

IV. HASIL DAN PEMBAHASAN ................................................................... 30

4.1. Kinerja Penawaran Komoditas Pangan Strategis Nasional ................ 31

4.2. Permintaan Komoditas Pangan ...................................................... 43 4.3. Ekspor Impor Komoditas Pangan ................................................... 54

4.4. Studi Kasus Lokasi Provinsi Jawa Barat .......................................... 66 4.5. Estimasi Parameter Permintaan dan Penawaran ............................. 80

4.6. Proyeksi Permintaan dan Penawaran ............................................. 127

V. KESIMPULAN DAN IMPLIKASI KEBIJAKAN ............................................ 131

5.1. Kesimpulan .................................................................................. 131 5.2. Implikasi kebijakan ....................................................................... 135

DAFTAR PUSTAKA

xvii

DAFTAR TABEL

No Tabel Teks Halaman

3.1. Daftar Risiko dan Penanggulangannya .................................................... 29

4.1. Perkembangan Luas Panen, Produksi dan Produktivitas Padi di

Indonesia, 1980-2012. .......................................................................... 32

4.2. Perkembangan Luas Panen, Produksi dan Produktivitas Jagung di

Indonesia, 1980-2012. .......................................................................... 34

4.3. Perkembangan Luas Panen, Produksi dan Produktivitas Kedele di

Indonesia, 1980-2012. .......................................................................... 36

4.4. Perkembangan Luas Panen, Produksi dan Produktivitas Gula Tebu

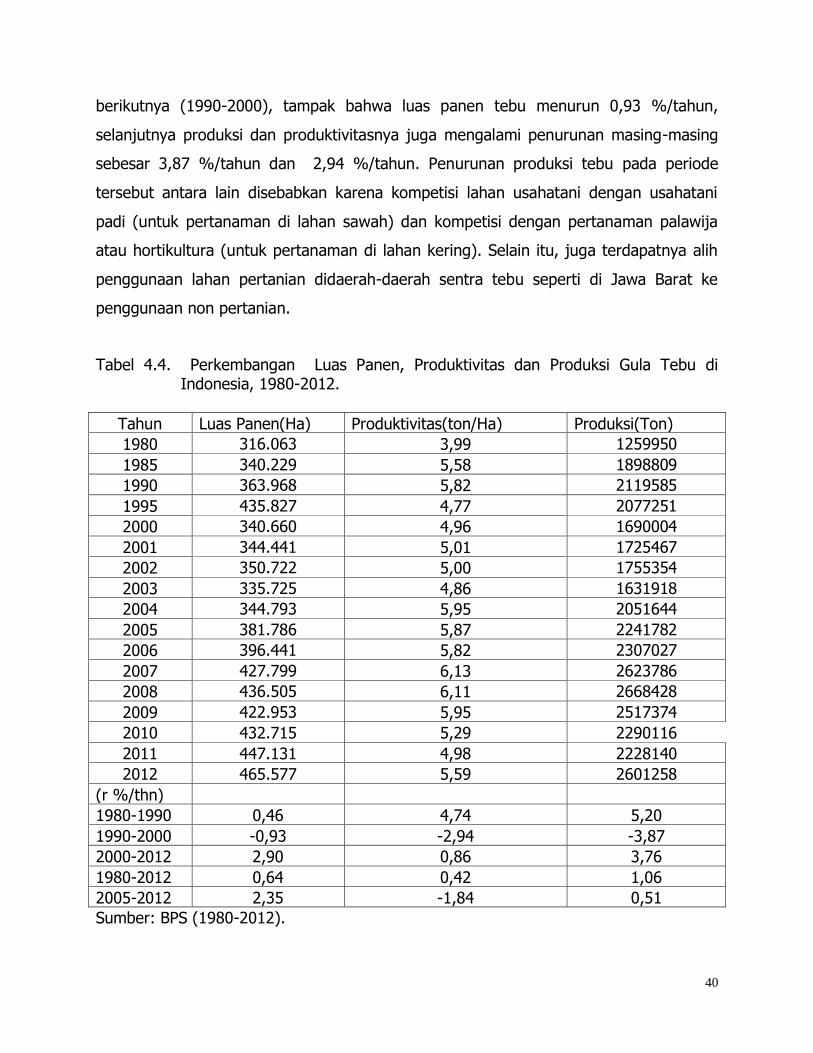

Di Indonesia, 1980-2012. ...................................................................... 40

4.5. Perkembangan Luas Panen, Produksi dan Produktivitas Ternak Sapi

Di Indonesia, 1980-2012. ...................................................................... 43

4.6. Konsumsi Beras per Kapita Nasional dan Jumlah Penduduk,

1980-2012. ........................................................................................... 46

4.7. Perkembangan Konsumsi Perkapita (Kg/kap/tahun) dan Konsumsi

Total Jagung Nasional (Ton), 1980-2012. ............................................... 48

4.8. Konsumsi per kapita, Jumlah Penduduk dan Konsumsi Kedelai

Nasional,1980-2012. ............................................................................. 50

4.9. Perkembangan Konsumsi Perkapita (Kg/kap/tahun) dan Konsumsi

Total Gula Tebu Nasional,1980-2012. ..................................................... 51

4.10. Konsumsi Daging Sapi per Kapita dan Nasional, 1980-2012. ................... 54

4.11. Perkembangan Ekspor dan Impor Beras di Indonesia, 1980-2012. .......... 56

4.12. Perkembangan Ekspor dan Impor Jagung di Indonesia, 1980-2012. ........ 58

4.13. Perkembangan Ekspor dan Impor Kedele di Indonesia, 1980-2012. ......... 60

4.14. Perkembangan Ekspor dan Impor Gula di Indonesia, 1980-2012. ............ 63

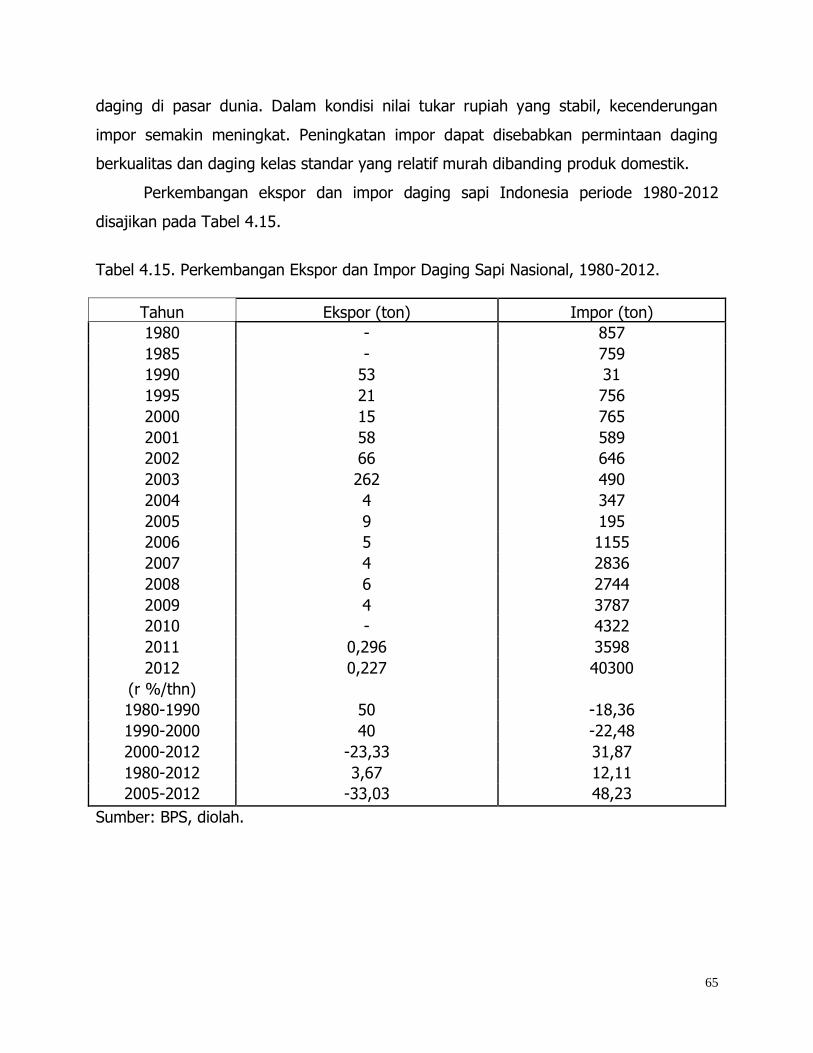

4.15. Perkembangan Ekspor dan Impor Daging Sapi Nasional, 1980-2012. ....... 65

xviii

4.16. Perkembangan Luas Panen, Produksi, dan Produktivitas Padi di

Jawa Barat, 2008-2012. ......................................................................... 67

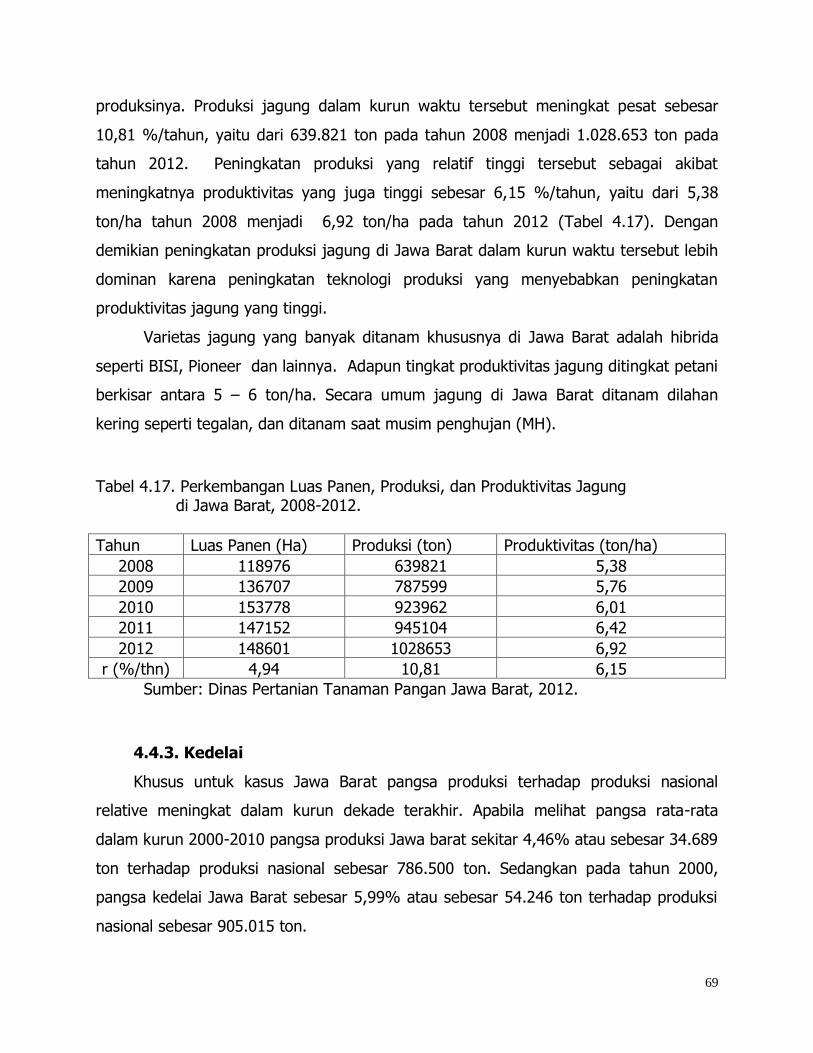

4.17. Perkembangan Luas Panen, Produksi, dan Produktivitas Jagung di

Jawa Barat, 2008-2012. ......................................................................... 69

4.18. Perkembangan Luas Panen, Produksi, dan Produktivitas Kedele di

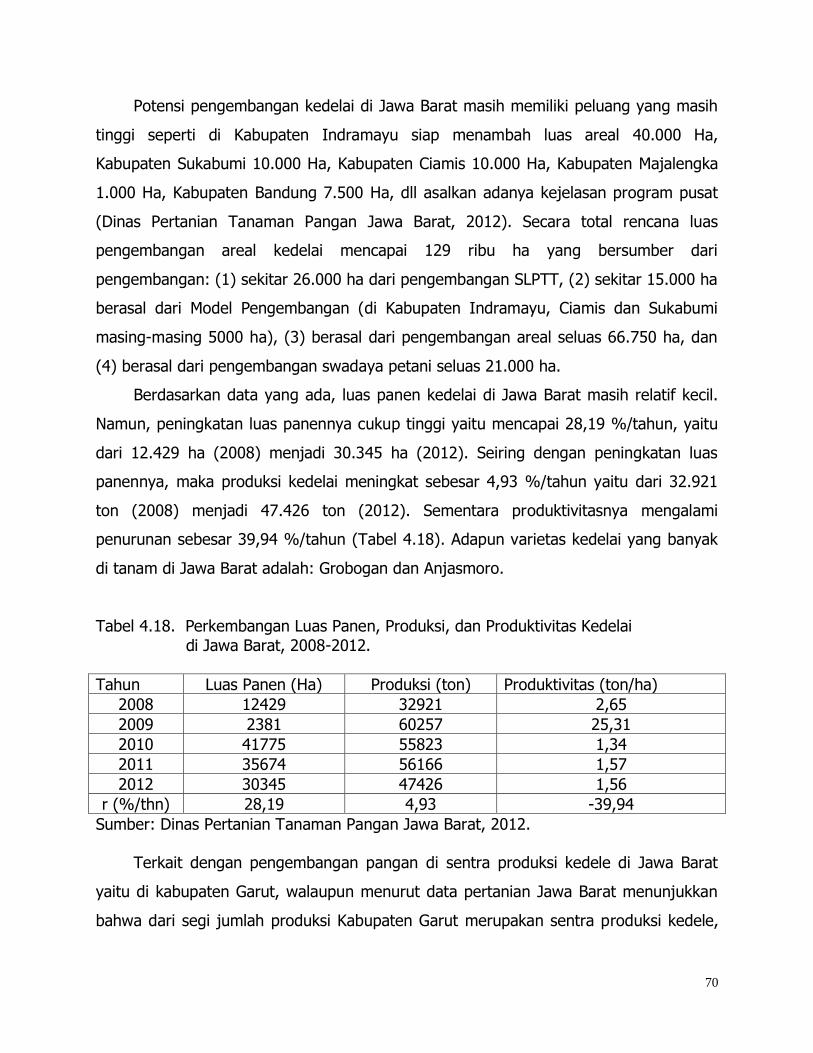

Jawa Barat, 2008-2012. ......................................................................... 70

4.19. Perkembangan Luas Panen, Produksi, dan Produktivitas Tebu di

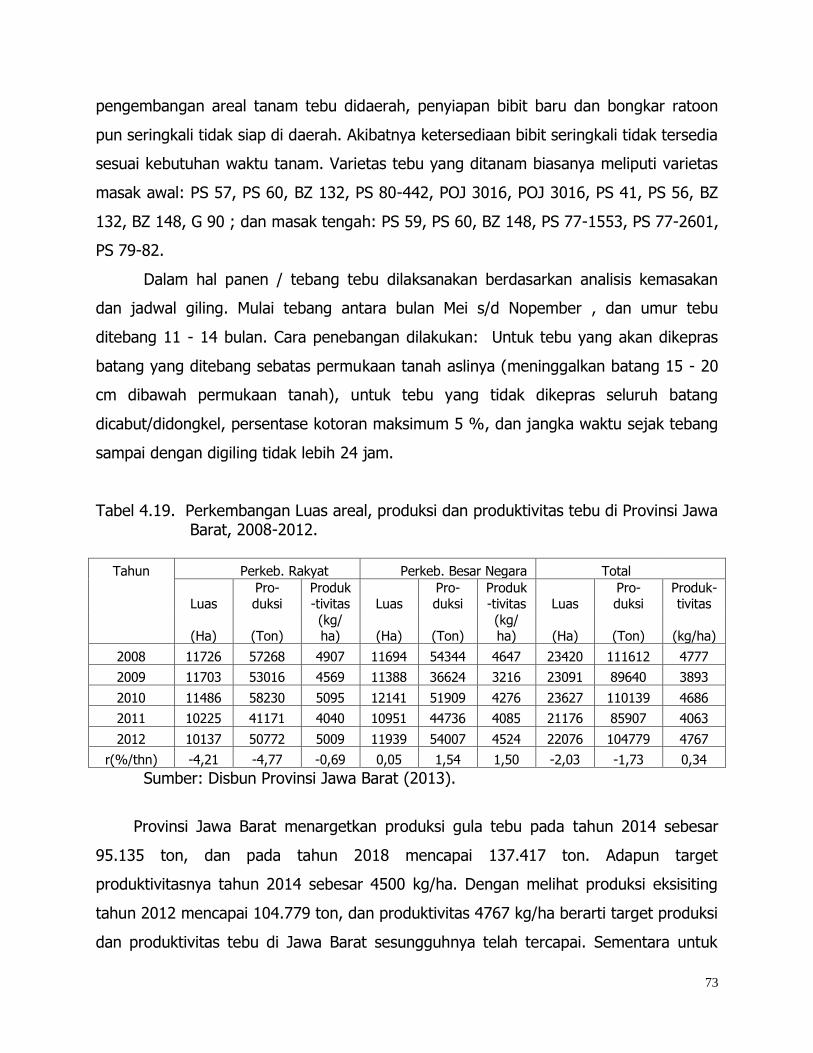

Jawa Barat, 2008-2012. ......................................................................... 73

4.20. Perkembangan Luas Panen, Produksi, dan Produktivitas Ternak Sapi

Di Jawa Barat, 2008-2012..................................................................... 79

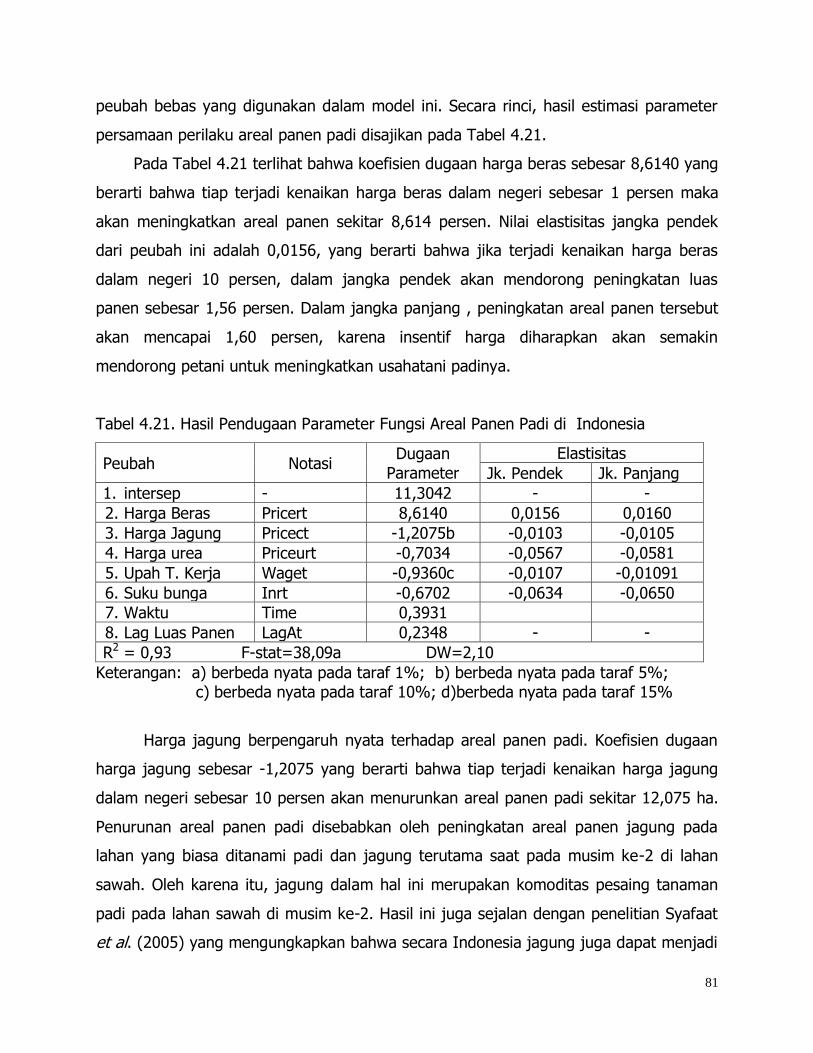

4.21. Hasil Pendugaan Parameter Fungsi Areal Panen Padi di Indonesia..... 81

4.22. Hasil Pendugaan Parameter Fungsi Produktivitas Padi di Indonesia.... 83

4.23. Hasil Pendugaan Parameter Fungsi Permintaan Beras di Indonesia.... 86

4.24. Hasil Pendugaan Parameter Fungsi Impor Beras di Indonesia........... 87

4.25. Hasil Pendugaan Parameter Fungsi Harga Beras di Indonesia........... 89

4.26. Hasil Pendugaan Parameter Fungsi Areal Panen Jagung di Indonesia.. 90

4.27. Hasil Pendugaan Parameter Fungsi Produktivitas Jagung di Indonesia. 93

4.28. Hasil Pendugaan Parameter Fungsi Impor Jagung di Indonesia......... 95

4.29. Hasil Pendugaan Parameter Fungsi Permintaan Jagung di Indonesia. 97

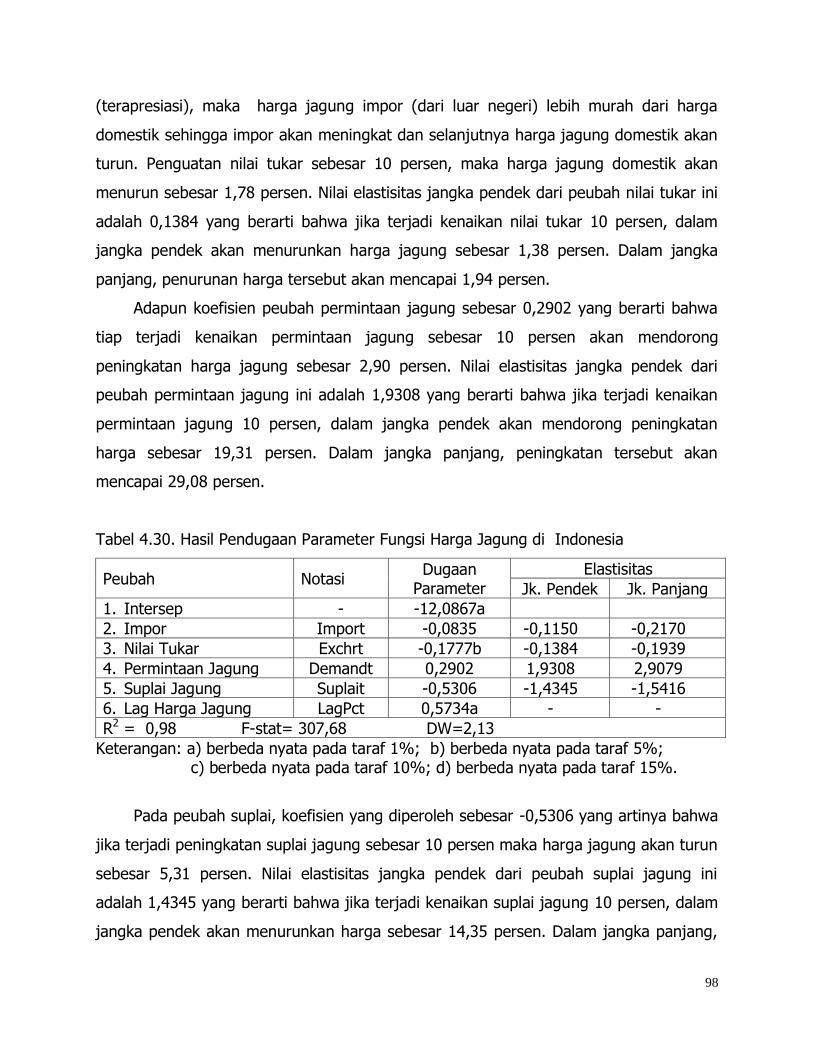

4.30. Hasil Pendugaan Parameter Fungsi Harga Jagung di Indonesia......... 98

4.31. Hasil Pendugaan Parameter Fungsi Areal Panen Kedelai di Indonesia. 100

4.32. Hasil Pendugaan Parameter Fungsi Produktivitas Kedelai di Indonesia. 102

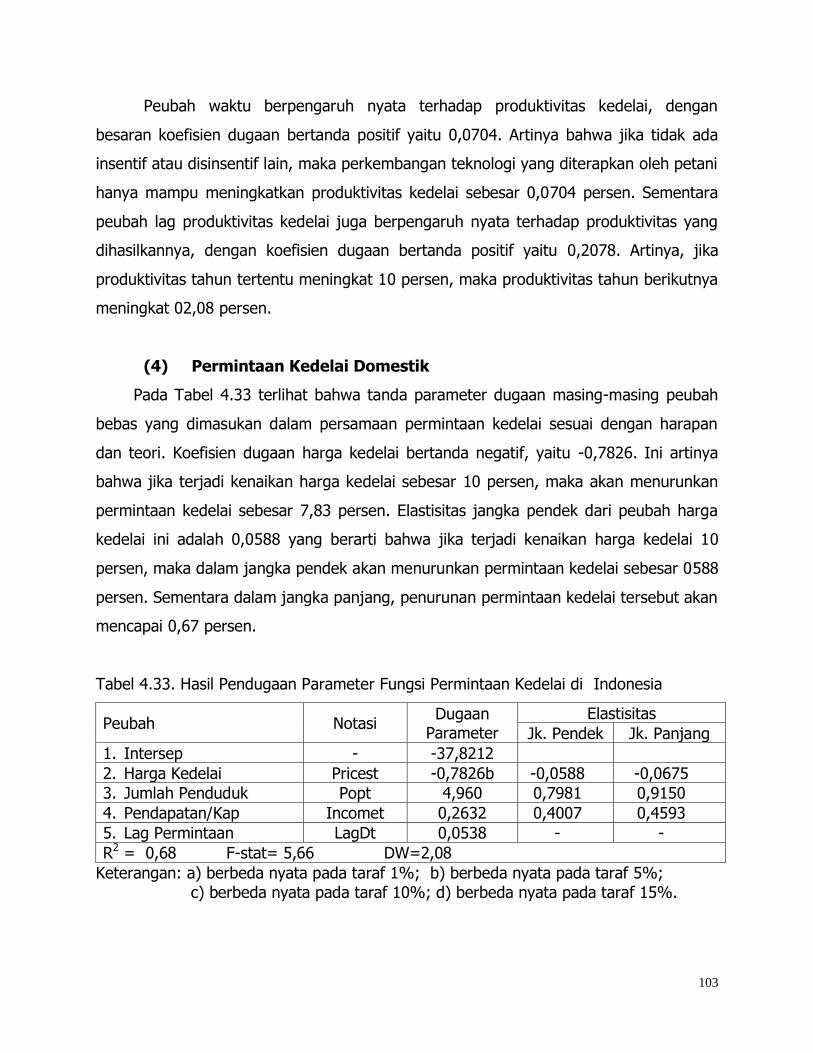

4.33. Hasil Pendugaan Parameter Fungsi Permintaan Kedelai di Indonesia.... 103

4.34. Hasil Pendugaan Parameter Fungsi Impor Kedelai di Indonesia.......... 105

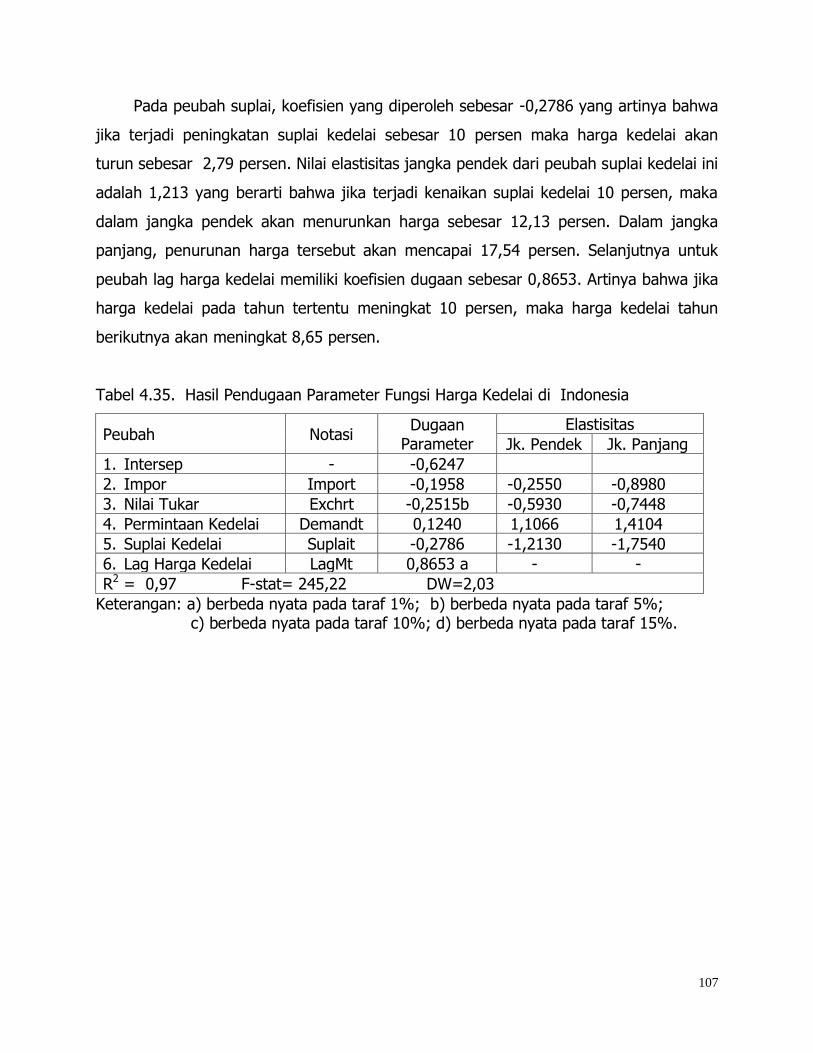

4.35. Hasil Pendugaan Parameter Fungsi Harga Kedelai di Indonesia......... 107

4.36. Hasil Pendugaan Parameter Fungsi Areal Panen Tebu di Indonesia..... 108

4.37. Hasil Pendugaan Parameter Fungsi Produktivitas Tebu di Indonesia... 110

4.38. Hasil Pendugaan Parameter Fungsi Permintaan Tebu di Indonesia..... 112

4.39. Hasil Pendugaan Parameter Fungsi Impor Gula di Indonesia.............. 114

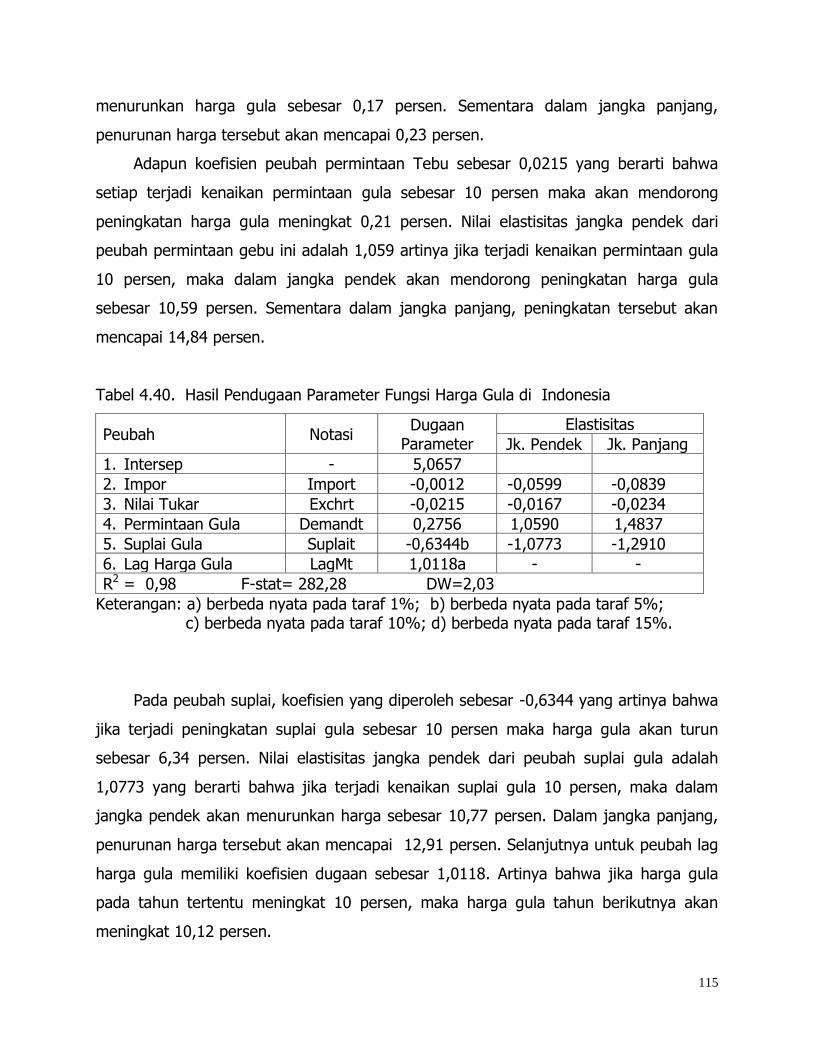

4.40. Hasil Pendugaan Parameter Fungsi Harga Gula di Indonesia............. 115

xix

4.41. Hasil Pendugaan Parameter Fungsi Permintaan Daging Sapi di

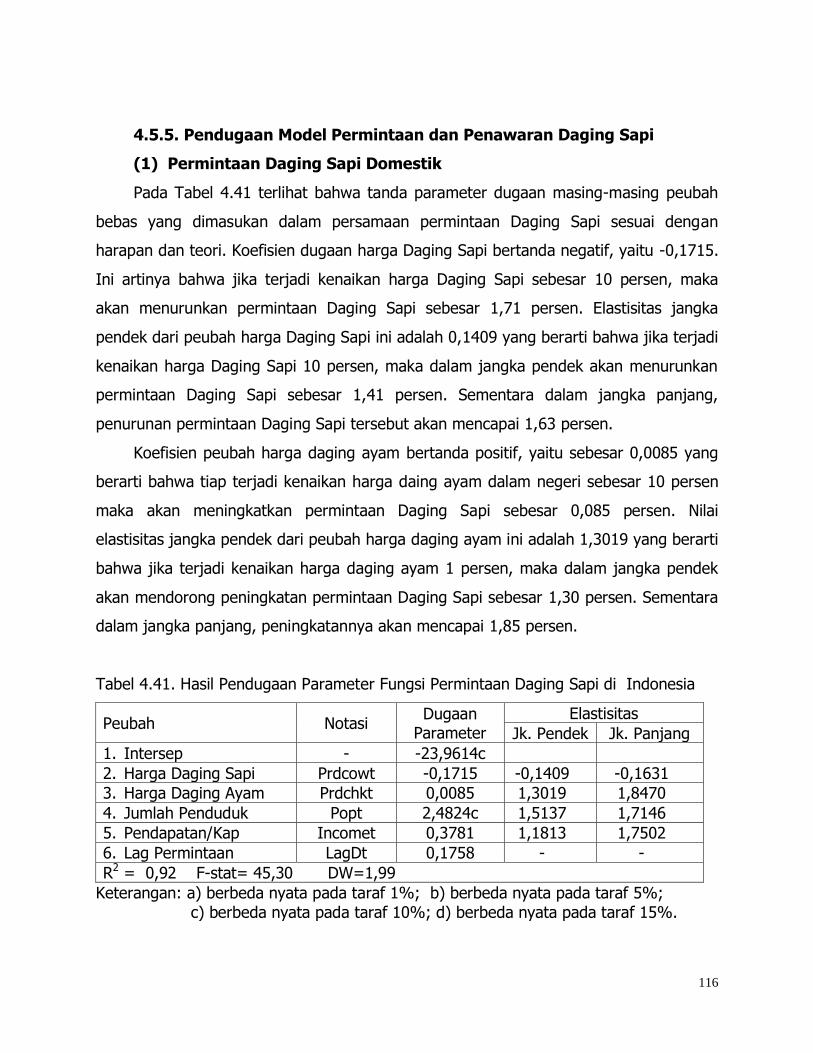

Indonesia...................................................................................... 116

4.42. Hasil Pendugaan Parameter Fungsi Impor Daging Sapi di Indonesia.. 118

4.43. Hasil Pendugaan Parameter Fungsi Harga Daging Sapi di Indonesia.. 120

4.44. Hasil Pendugaan Parameter Fungsi Populasi Ternak Sapi di Indonesia. 122

4.45. Proyeksi Permintaan dan Penawaran Komoditas Padi di Indonesia,

2014-2025...................................................................................... 123

4.46. Proyeksi Permintaan dan Penawaran Komoditas Jagung di Indonesia,

2014-2025...................................................................................... 124

4.47. Proyeksi Permintaan dan Penawaran Komoditas Kedelai di Indonesia,

2014-2025...................................................................................... 125

4.48. Proyeksi Permintaan dan Penawaran Komoditas Tebu/Gula di Indonesia,

2014-2025.................................................................................... 126

4.49. Proyeksi Permintaan dan Penawaran Komoditas Ternak/Daging Sapi

di Indonesia, 2014-2025................................................................. 127

I. PENDAHULUAN

1.1. Latar Belakang

Pada RPJMN tahap ke-2 (2010-2014), pembangunan pertanian tetap memegang

peran yang strategis dalam perekonomian nasional. Peran strategis pertanian tersebut

ditunjukkan melalui kontribusi yang nyata melalui pembentukan kapital, penyediaan

bahan pangan, bahan baku industri, pakan dan bio-energi, penyerap tenaga kerja,

sumber devisa negara, dan sumber pendapatan, serta pelestarian lingkungan melalui

praktek usahatani yang ramah lingkungan.

Upaya pemenuhan kebutuhan pangan merupakan salah satu peran strategis

pertanian, mengingat jumlah penduduk Indonesia yang besar pada tahun 2011 yaitu

241 juta jiwa, dengan laju pertumbuhan penduduk sebesar 1,49 persen per tahun dan

tingkat konsumsi beras 113,48 Kg/kapita/tahun. Berdasarkan kondisi tersebut, selama

lima tahun ke depan, Kementerian Pertanian menempatkan beras, jagung, kedelai,

daging sapi dan gula sebagai lima komoditas pangan utama (Renstra Kementan, 2010).

Dalam rangka pemenuhan kebutuhan pangan utama tersebut, target Kementerian

Pertanian selama 2010-2014 adalah pencapaian swasembada dan swasembada

berkelanjutan. Pencapaian swasembada ditujukan untuk kedelai, daging sapi dan gula

dengan target sasaran produksi adalah kedelai 2,70 juta ton, daging sapi 0,55 juta ton,

dan gula 5,7 juta ton pada tahun 2014. Karena padi dan jagung sudah pada posisi

swasembada, maka target pencapaian selama 2010-2014 adalah swasembada

berkelanjutan dengan sasaran produksi padi sebesar 75,7 juta ton GKG dan jagung 29

juta ton jagung pipilan kering pada tahun 2014.

Kebutuhan komoditas tanaman pangan domestik mencakup untuk pemenuhan

konsumsi penduduk, kebutuhan industri dan kebutuhan lainnya (seperti dari untuk

komoditas jagung dan kedelai digunakan sebagai bahan baku pakan ternak). Adapun

sumber pangan terdiri dari produksi domestik dan impor. Untuk komoditas padi dan

jagung misalnya, selama periode 2000-2011 produksinya meningkat sebesar 2,66

persen dan 6,78 persen. Perkembangan tersebut bersumber dari pertumbuhan luas

2

panen dan produktivitas masing-masing sebesar 1,31 persen dan 1,35 persen untuk

padi, serta 2,18 persen dan 4,60 persen untuk jagung. Hal ini menunjukkan bahwa

perkembangan produksi padi dan jagung dalam sepuluh tahun terakhir masih lebih

dominan akibat perkembangan produktivitas. Sementara itu, produksi kedelai dalam

periode yang sama justru menurun 0,68 persen/ tahun. Penurunan produksi kedelai

disebabkan karena lambatnya peningkatan luas panennya yang hanya mencapai 1,02

persen/tahun, sedangkan produktivitasnya meningkat tipis sebesar 0,43 persen per

tahun. Untuk komoditas tebu (gula), produksinya masih menunjukkan peningkatan

sebesar 3,48 persen/tahun. Untuk daging sapi juga menunjukkan peningkatan 2,62

%/tahun sebagai akibat masih meningkatnya populasi sapi potong nasional sebesar

2,57 %/tahun.

Untuk komoditas jagung, bila disandingkan data produksi dan total kebutuhan

jagung nasional pada kurun waktu 2000- 2006 maka dapat diketahui bahwa produksi

jagung nasional masih dibawah total kebutuhan jagung nasional. Masih rendahnya

produksi jagung nasional, sementara kebutuhannya meningkat pesat menyebabkan

terjadinya ketimpangan dalam pemenuhan kebutuhan jagung. Oleh karena itu, untuk

mencukupi berbagai kebutuhan (untuk makanan atau konsumsi langsung, bahan baku

industri olahan dan terutama bahan baku pakan ternak) telah dilakukan impor jagung

pada kurun waktu tersebut dengan kisaran antara 226 ribu – 1.8 juta ton (FAO, 2009).

Pada tahun 2007, produksi jagung nasional sebesar 13.3 juta ton dan mulai berada

diatas total kebutuhan jagung nasional yang mencapai 12.5 juta ton. Kondisi ini juga

terjadi pada tahun 2008 dan 2009, dan impor jagung tetap dilakukan yaitu sebesar

sebesar 795 ribu ton pada tahun 2007 dan 300 ribu ton pada tahun 2009. Pada

perkembangan berikutnya, yaitu di akhir tahun 2011 impor jagung diperkirakan dapat

mencapai 2.5 juta ton (Kompas, 2011).

Untuk kedelai, kemampuan produksi dalam memenuhi kebutuhan domestik masih

rendah dan menurun pada periode 2000-2007. Oleh karena itu, pemenuhan kebutuhan

domestik kedelai masih dilakukan impor (Hadi dan Susilowati, 2010). Perkembangan

luas panen kedelai cenderung berfluktuasinya sehingga perkembangan produksinya

3

lambat, sedangkan produktivitas kedelai nasional hanya sekitar 1.29 ton/ha (tahun

2007).

Berdasarkan fakta dan kondisi diatas, maka isu permintaan, ketersedian dan

produksi pangan utama saat ini terus mendapat perhatian intensif dari berbagai pihak,

karena beberapa alasan : (1) terdapatnya fenomena perubahan iklim yang

dikhawatirkan berpengaruh terhadap produksi pangan terutama padi nasional, (2)

semakin menurunnya stock komoditas pangan dunia, akibat negara produsen menahan

sebagian besar stok pangannya untuk tidak dijual ke pasar bebas, sehingga impor

pangan pun ke depan akan mengalami kendala signifikan, yaitu tingginya harga pangan

dunia dan juga stocknya terbatas, (3) program diversifikasi pangan yang saat ini masih

berat ke konsumsi beras masih belum berhasil dengan memuaskan, khusus untuk

konsumsi beras nasional tampaknya masih tinggi yaitu 113,48 kg/kap/tahun, (4) masih

terus berjalannya konversi lahan pertanian ke penggunaan non pertanian, dimana

konversi lahan pertanian di Pulau Jawa dalam rentang 2007-2010 mencapai 600 ribu

hektar, (5) semakin meningkatnya harga input usahatani, yang berhadapan dengan

lemahnya permodalan petani kecil, dan (6) akselerasi program peningkatan produksi

pangan yang belum sepenuhnya mencapai target yang diharapkan, karena berbagai

kendala yang dihadapi.

Bahkan dalam lima tahun terakhir, telah terjadi peningkatan harga pangan dunia.

Kondisi harga-harga pangan diperkirakan akan terus meningkat di masa mendatang

seiring dengan perubahan iklim global. Momentum kenaikan harga pangan tersebut

selayaknya dapat menjadi pangkal tolak akan kebangkitan dan peningkatan produksi

komoditas pangan yang menjadi pilihan petani sebagai sumber pendapatan penting

dalam usaha taninya (Kompas, 2009).

Dengan menyikapi isu permintaan dan ketersediaan maka upaya peningkatan

produksi pangan perlu mendapat perhatian dengan intensitas yang lebih tinggi lagi.

Pembangunan pertanian secara umum ke depan menghadapi banyak tantangan yang

tidak mudah, antara lain bagaimana meningkatkan produktivitas dan nilai tambah

produk dengan sistem pertanian yang ramah lingkungan, membudayakan penggunaan

pupuk kimiawi dan organik secara berimbang untuk memperbaiki dan meningkatkan

4

kesuburan tanah, memperbaiki dan membangun infrastruktur lahan dan air serta

perbenihan dan perbibitan, membuka akses pembiayaan pertanian dengan suku bunga

rendah bagi petani/peternak kecil, mengupayakan pencapaian Millenium Development

Goals (MDG’s) yang mencakup angka kemiskinan, pengangguran, dan rawan pangan,

menciptakan kebijakan harga (pricing policies) yang proporsional untuk produk-produk

pertanian khusus, memperkuat kemampuan untuk bersaing di pasar global serta

mengatasi pelemahan pertumbuhan ekonomi akibat krisis global, memperbaiki citra

petani dan pertanian agar kembali diminati generasi penerus, memperkokoh

kelembagaan usaha ekonomi produktif di perdesaan, menciptakan sistem penyuluhan

pertanian yang efektif, dan memenuhi kebutuhan pangan, serta mengembangkan

komoditas unggulan nasional.

Untuk menghadapi tantangan tersebut tentu diperlukan berbagai informasi

mengenai kinerja penawaran dan prospeknya dalam memenuhi permintaan dalam

negeri. Kinerja penawaran (produksi dalam negeri) akan sangat ditentukan oleh respon

petani terhadap perubahan-perubahan yang ada, baik karena mekanisme pasar

maupun karena kebijakan pemerintah. Respon tersebut dapat direfleksikan oleh fungsi

respon areal tanam (di proksi oleh luas panen), respon produktivitas yang dipengaruhi

oleh penerapan teknologi produksi.

Oleh karena itu, pembangunan pertanian perlu didasarkan pada kekuatan pasar

dan kemampuan sumberdaya yang tersedia. Pengembangan komoditas pertanian

memerlukan pemahaman tentang prospek pasar, kemampuan sumberdaya dan potensi

teknologi. Ketidakseimbangan antara penawaran dan permintaan akan mempengaruhi

harga dan profitabilitas, sehingga memerlukan kebijakan intervensi dan perencanaan

untuk menghadapi keadaan tersebut. Prospek permintaan dan penawaran pangan

menjadi indikator penting dalam bidang ketahanan pangan. Dalam konteks demikian,

tentu keberhasilan pembangunan ketahanan pangan sangat ditentukan oleh kualitas

perencanaan pembangunan produksi pertanian. Kualitas pembangunan produksi

pertanian itu sendiri sangat ditentukan oleh akurasi data yang tersedia. Salah satu data

yang dibutuhkan dalam perencanaan pembangunan produksi pertanian adalah kondisi

permintaan dan penawaran komoditas pertanian dan proyeksinya kedepan.

5

Kajian penawaran dan permintaan komoditas pertanian telah banyak dilakukan,

dengan menggunakan berbagai model analisis, baik analisis trend maupun ekonometrik

(Simatupang, et.al, 1995; Sudaryanto, et.al, 1997; Sudaryanto, et.al, 1998; Sadra,

DK.S, et.al, 2000; Syafaat, et.al, 2005 dan Kustiari, et. al, 2009). Penelitian di tujukan

untuk memperoleh parameter-parameter tentang perubahan permintaan komoditas

pangan strategis akibat perubahan harga, pendapatan dan peubah lainnya, serta

memperoleh berbagai informasi terkait perilaku permintaan dan penawaran komoditas

pangan strategis, proyeksi penawaran dan permintaan komoditas, prospek penawaran

dalam memenuhi permintaan pangan strategis, dan saran kebijakan atas upaya

pemenuhan kebutuhan komoditas tanaman pangan strategis.

1.2. Perumusan Masalah

Pembangunan pertanian khususnya untuk komoditas pangan yang telah

dilaksanakan sampai saat ini, masih banyak persoalan mendasar yang harus dipecahkan

dan memerlukan penanganan yang cermat dan tepat, seperti meningkatnya kerusakan

lingkungan dan perubahan iklim global, terbatasnya ketersediaan infrastruktur, sarana

prasarana, lahan dan air, kecilnya status dan luas kepemilikan lahan, belum optimalnya

sistem perbenihan dan perbibitan nasional, terbatasnya akses petani terhadap

permodalan dan masih tingginya suku bunga usahatani, masih lemahnya kapasitas

kelembagaan petani dan penyuluh, masih rawannya ketahanan pangan dan energi,

belum berjalannya diversifikasi pangan dengan baik, masih rendahnya nilai tukar petani

dan kurang harmonisnya koordinasi kerja antar sektor terkait pembangunan pertanian

(Renstra Kementan, 2010).

Ketersediaan pangan merupakan prioritas utama dalam pembangunan, karena

pangan merupakan kebutuhan yang paling dasar bagi sumberdaya manusia suatu

bangsa. Oleh karena itu analisis dan dinamika neraca permintaan dan penawaran harus

selalu dicermati agar dapat dibuat perencanaan pembangunan pertanian yang lebih

baik dan berkualitas. Dalam upaya penyediaan pangan tersebut terdapat permasalahan

dan tantangan yang dihadapi seperti: (1) pertumbuhan produksi beberapa komoditas

pertanian seperti kedelai, jagung, dan daging tidak mampu mengejar pesatnya

6

permintaan, (2) pemerataan pembangunan belum sesuai harapan, (3) dalam era pasar

bebas komoditas pertanian dihadapkan pada persaingan yang makin ketat, (4) peran

swasta perlu diperluas dan swasta memerlukan informasi tentang status komoditas

pertanian yang memerlukan investasi. Pada era globalisasi, permasalahan tersebut

mempengaruhi dinamika penawaran dan permintaan komoditas pertanian di pasar

domestik dan pasar internasional. Oleh karena itu neraca permintaan dan penawaran

komoditas pertanian harus selalu dicermati agar dapat dibuat perencanaan

pembangunan pertanian yang responsif terhadap dinamika pasar.

Oleh karena penawaran dan permintaan komoditas pertanian dipengaruhi baik

oleh faktor ekonomi seperti harga komoditas bersangkutan, harga komoditas

substitusi/komplemen dan pendapatan masyarakat maupun faktor non-ekonomi seperti

selera dan teknologi maka dalam penelitian ini akan digunakan pendekatan

ekonometrika dalam analisisnya. Analisis atas berbagai faktor yang mempengaruhi

permintaan dan penawaran, serta proyeksi permintaan dan penawaran komoditas

pertanian yang dihasilkan dari penelitian ini diharapkan akan menjadi basis bagi

perencanaan pembangunan produksi pertanian oleh masing-masing direktorat teknis

lingkup Kementerian Pertanian dalam rangka mendukung perwujudan ketahanan

pangan nasional yang lebih kokoh.

1.3. Jastifikasi

Sesusi Renstra Kementan (2010-2019) bahwa visi pembangunan pertanian yaitu

terwujudnya pertanian industrial unggul yang berbasis sumberdaya lokal untuk

meningkatkan kemandirian pangan, nilai tambah, daya saing, ekspor dan kesejahteraan

petani. Adapun arah pembangunan pertanian secara ringkas adalah: (1) Melanjutkan

dan memantapkan kegiatan tahun sebelumnya yang terbukti sangat baik kinerja dan

hasilnya, (2) Melanjutkan dan memperkuat kegiatan yang berorientasi pemberdayaan

masyarakat, (3) Pemantapan swasembada beras, jagung, daging ayam, telur, dan gula

konsumsi melalui peningkatan produksi yang berkelanjutan, (4) Pencapaian

swasembada kedelai, daging sapi, dan gula industry, (5) Peningkatan produksi susu

segar, buah lokal, dan produk-produk substitusi komoditas impor, (6) Peningkatan

7

kualitas dan kuantitas public goods melalui perbaikan dan pengembangan infrastruktur

pertanian, (7) Jaminan penguasaan lahan produktif, (8) Pembangunan sentra-sentra

pupuk organik berbasis kelompok tani, (9) Penguatan kelembagaan perbenihan dan

perbibitan nasional, (10) Pemberdayaan masyarakat petani miskin melalui bantuan

sarana,pelatihan, dan pendampingan, (11) Penguatan akses petani terhadap iptek,

pasar, dan permodalan bunga rendah, (12) Mendorong minat investasi pertanian dan

kemitraan usaha, (13) Pembangunan kawasan komoditas unggulan terpadu secara

vertical dan/atau horizontal, (14) Pengembangan bio-energi berbasis bahan baku lokal

terbarukan, (15) Pengembangan diversifikasi pangan dan pembangunan lumbung

pangan masyarakat untuk mengatasi rawan pangan dan stabilisasi harga di sentra

produksi, (16) Peningkatan keseimbangan ekosistem dan pengendalian hama penyakit

tumbuhan dan hewan secara terpadu, (17) Peningkatan perlindungan dan

pendayagunaan plasma-nutfah nasional, (18) Penguatan sistem perkarantinaan

pertanian, (19) Penelitian dan pengembangan berbasis sumberdaya spesifik lokasi

(kearifan lokal) dan sesuai agro-ekosistem, (20) Pengembangan industri hilir pertanian

di perdesaan yang berbasis kelompok tani, (21) Berperan aktif dalam melahirkan

kebijakan makro yang berpihak kepada petani, (22) Peningkatan promosi citra petani

dan pertanian guna menumbuhkan minat generasi muda menjadi wirausahawan

agribisnis, dan (23) Peningkatan dan penerapan manajemen pembangunan pertanian

yang akuntabel dan good governance.

Menurut Sudaryanto, et.al (1987) bahwa terdapat tujuh aspek kajian untuk

mencapai visi dan arah pembangunan pertanian di masa datang yaitu sumberdaya

alam, teknologi, permintaan dan penawaran, harga dan perdagangan, kelembagaan,

alih teknologi, dan sumberdaya manusia. Maka dalam penelitian ini aspek yang akan

dikaji difokuskan pada penawaran dan permintaan komoditas pertanian utama.

Keseimbangan ketersediaan pangan harus selalu diupayakan. Oleh karena itu,

tingkat penawaran dan permintaan suatu produk atau komoditas merupakan sumber

data dan informasi penting untuk membuat suatu perencanaan. Hasil analisis dan

proyeksi permintaan dan penawaran akan mengandung kesalahan yang membuatnya

berbeda dari realisasi besaran absolutnya. Namun, melakukan proyeksi dengan

8

menggunakan metoda yang lebih ilmiah diharapkan dapat diperoleh hasil analisis atas

berbagi peubah yang mempengaruhi permintaan dan penawaran serta proyeksi

permintaan dan penawaran komoditas pangan strategis yang lebih akurat sehingga

perencanaan pembangunan produksi pertanian pangan menjadi lebih berkualitas.

Dengan perencanaan pembangunan produksi pertanian pangan yang lebih berkualitas

diharapkan ketahanan pangan nasional akan lebih kokoh, sehingga impor pangan,

kerawanan pangan dan gizi serta penurunan areal dan produktivitas tanaman pangan

dapat dicegah dan atau dieliminir.

1.4. Tujuan

Penelitian ini secara umum bertujuan untuk memperoleh parameter-parameter

tentang perubahan permintaan komoditas pangan strategis akibat perubahan harga,

pendapatan dan peubah lainnya, serta memperoleh berbagai informasi terkait perilaku

permintaan dan penawaran komoditas pangan strategis. Secara spesifik penelitian ini

bertujuan untuk:

(1) Mengestimasi parameter dari peubah-peubah yang mempengaruhi

permintaan dan penawaran pangan strategis,

(2) Melakukan proyeksi permintaan dan penawaran komoditas tanaman pangan

strategis, dan

(3) Menganalisis prospek penawaran dalam memenuhi permintaan komoditas

pangan strategis.

1.5. Keluaran yang diharapkan

Keluaran yang diharapkan dari penelitian ini adalah:

(1) Hasil estimasi dan analisis atas peubah-peubah yang mempengaruhi

permintaan dan penawaran pangan strategis,

(2) Hasil proyeksi permintaan dan penawaran komoditas tanaman pangan

strategis, dan

(3) Hasil analisis atas prospek penawaran dalam memenuhi permintaan

komoditas pangan strategis.

9

II. TINJAUAN PUSTAKA

2.1. Kerangka Teoritis

2.1.1. Fungsi Produksi dan Penawaran Komoditas Tanaman Pangan

Fungsi produksi merupakan suatu hubungan teknis antara input dan output yang

dihasilkan (Debertin, 1986). Fungsi produksi juga dapat merupakan sebuah deskripsi

matematis atau kuantitatif dari berbagai macam kemungkinan-kemungkinan produksi

teknis yang dihadapi oleh suatu perusahaan. Fungsi produksi memberikan output

maksimum dalam pengertian fisik dari tiap-tiap tingkat input dalam pengertian fisik.

Fungsi produksi mencerminkan hubungan fungsional antara input (faktor produksi) dan

output. Fungsi produksi dengan kondisi keuntungan maksimum dirumuskan sebagai

fungsi permintaan faktor produksi. Dari fungsi permintaan faktor produksi diturunkan

fungsi penawaran produk komoditi yang bersangkutan (Henderson and Quandt, 1980).

Permintaan faktor produksi tergantung pada harga produk dan harga faktor produksi

yang digunakan dalam proses produksi tersebut. Oleh karena itu, jurnlah penawaran

komoditas tanaman pangan (Qs) merupakan fungsi dari pada harga komoditas

tanaman pangan (Pq), dan harga fakfor-faktor produksi (Vxi). Hubungan ini dapat

ditulis sebagai berikut:

Qs = f (Pq, Vxi)

Dalam kenyataannya, keputusan produksi pertanian ditentukan oleh banyak

pilihan produk dan input. Hubungan input-output dalam model produksi multi-input dan

multi-output pada kondisi persaingan sernpurna, fungsi permintaan input dan

penawaran output dapat diturunkan dari the first order condition untuk keuntungan

maksimum. Oleh karena itu, penawaran komoditas tanaman pangan tidak saja

ditentukan oleh harga sendiri dan harga faktor-faktor produksi, tetapi juga ditentukan

oleh harga komoditas lainnya, dalam kajian ini adalah harga jagung.

Untuk mengukur respon penawaran terhadap peubah-peubah yang mempenga-

ruhinya dapat didekati dengan konsep elastisitas. Menurut Heady dan Tweeten (dalam

Nainggolan K, dan Ato S., 1987), terdapat tiga pendekatan yang dapat ditempuh untuk

10

mengukur respon penawaran, yaitu (1) melalui fungsi penawaran langsung, (2)

metode tak langsung, dan (3) elastisitas komponen produksi.

2.1.2. Permintaan Komoditas tanaman pangan

Fungsi permintaan komoditas tanaman pangan diturunkan dari fungsi utilitas

konsumen. Pada tingkat pendapatan dan harga komoditi yang berlaku, konsumen selalu

berusaha memaksimumkan kepuasannya. Kepuasan konsumen maksimum dapat

tercapai jika kegunaan marjinal atau marginal utility (MU) bagi semua komoditi yang

dikonsumsi harus sama dengan rasio harganya (Henderson and Quandt, 1980; Pyndyck

and Rubinfeld, 1994). Oleh karena itu, jumlah permintaan komoditas tanaman pangan

(Qd) merupakan fungsi dari harga komoditas pangan strategis (Pq), harga komoditi lain

(Pi) dalam kajian ini pangan strategis, dan pendapatan konsumen (I). Hubungan

fungsional permintaan komoditas tanaman pangan dapat ditulis sebagai berikut.

Qd = d (Pq, Pi, I)

Pada sistem perekonomian terbuka, negara yang defisit akan suatu komoditas

akan mengimpor dari negara lain yang surplus. Permintaan impor (QM) suatu negara

merupakan selisih jumlah konsumsi dengan produksi di dalam negeri (QS dan QST =

stok) suatu negara. Oleh karena itu, permintaan impor dapat dirumuskan sebagai

berikut:

QM = QD - (QS + QST )

Fungsi permintaan impor diturunkan dari fungsi konsumsi, sehingga permintaan

impor dipengaruhi oleh harga komoditi impor (PM) dan pendapatan konsumen (Y)

(Kindleberger and Lindert, 1982). Selain itu, kebijaksanaan perdagangan pemerintah

negara pengimpor (GM) dan pengekspor (GX) juga mempengaruhi jumlah permintaan

impor. Oleh karena itu, fungsi permintaan impor komoditas tanaman pangan dapat

dirumuskan sebagai berikut:

QM = f (PM, Y, GM, GX)

11

2.2. Hasil-Hasil Penelitian Terkait

Berbagai studi terkait komoditas tanaman pangan telah banyak dilakukan oleh

beberapa peneliti sebelumnya. Hasil penelitian Syafaat, et.al (2005) bahwa dengan

menggunakan data time series 1969-2003, permintaan beras nasional meningkat

sebesar 2,9 persen/tahun yang berasal dari pertumbuhan penduduk sebesar 1,8

persen/tahun dan pertumbuhan konsumsi per kapita beras sebesar 1,2 persen/ tahun.

Dengan pertumbuhan permintaan sebesar 2,9 persen per tahun, maka tambahan

permintaan setiap tahun sebesar sebesar 651 ribu ton. Sementara produksi beras

meningkat sebesar 3,17 persen/tahun yang berasal dari pertumbuhan luas areal

sebesar 2,09 persen dan pertumbuhan produktivitas sebesar 1,06 persen. Dalam hal

ini kinerja permintaan dan penawaran beras selama ini, nampaknya produksi dalam

negeri diperkirakan masih mampu memenuhi kebutuhan dalam negeri. Hasil lainnya

untuk permintaan jagung meningkat sebesar 5,2 persen/ tahun yang berasal dari

pertumbuhan penduduk sebesar 1,8 persen per tahun dan pertumbuhan konsumsi per

kapita 3,3 persen. Sementara produksi jagung meningkat sebesar 4,69 persen/tahun

yang berasal dari pertumbuhan luas areal sebesar 0,95 persen dan pertumbuhan

produktivitas sebesar 3,70 persen. Saat ini impor jagung masih tinggi, dimana pada

tahun 2003 impor jagung sebanyak 1,3 juta ton. Ke depan produksi jagung dalam

negeri perlu terus dipacu agar mampu memenuhi kebutuhan dalam negeri. Sementara

itu, untuk permintaan kedelai meningkat sebesar 5,8 persen/tahun yang berasal dari

pertumbuhan penduduk sebesar 1,8 persen/ tahun dan pertumbuhan konsumsi per

kapita 4,5 persen. Sementara produksi kedelai hanya meningkat sebesar 1,62

persen/tahun yang hanya disumbang dari pertumbuhan produktivitas sebesar 1,77

persen, sedangkan pertumbuhan luas areal negatif 0,14 persen/tahun. Saat ini

Indonesia masih dominan impor kedelai, dimana pada tahun 2003 impor kedelai

sebanyak 1,2 juta ton. Ke depan produksi kedelai dalam negeri perlu terus dipacu

agar mampu memenuhi kebutuhan dalam negeri.

Hasil penelitian Syafaat, et.al (2005) lainnya untuk komoditas daging sapi

terungkap bahwa permintaan daging sapi meningkat sebesar 1,2 persen/tahun.

Pertumbuhan permintaan tersebut berasal dari pertumbuhan penduduk sebesar 1,8

12

persen/tahun dan pertumbuhan konsumsi per kapita menurun sebesar -0,4 persen.

Sementara produksi daging sapi meningkat 2,21 persen/tahun selama periode 1969-

1997 dan selanjutnya menurun menjadi 0,01 persen/tahun selama periode 1997-

2003. Neraca perdagangan daging sapi mengalami defisit. Ke depan produksi daging

sapi dalam negeri perlu terus dipacu agar mampu memenuhi kebutuhan dalam negeri.

Sementara untuk permintaan gula meningkat sebesar 3,7 persen/tahun. Pertumbuhan

permintaan tersebut berasal dari pertumbuhan penduduk sebesar 1,8 persen/tahun,

sementara pertumbuhan konsumsi per kapita meningkat sebesar 1,9 persen.

Sementara produksi teh meningkat 3,53 persen/tahun selama periode 1969-1997,

tetapi mengalami penurunan sebesar -1,45 persen/tahun selama periode 1997-2003.

Sampai saat ini Indonesia sebagai net importir gula sekitar 50 persen dari kebutuhan

dalam negeri. Oleh karena itu ke depan produksi teh dalam negeri perlu terus dipacu

agar mampu memenuhi kebutuhan dalam negeri.

Hasil penelitian lainnya Kustiari, et.al (2009) mengungkapkan bahwa dalam kurun

waktu 1969-2008, produksi komoditas tanaman pangan meningkat. Produksi komoditas

padi, jagung, dan kedelai masing-masing meningkat dengan laju pertumbuhan per

tahun masing-masing sebesar 2,67 persen; 4,30 persen; dan 1,51 persen/tahun. Secara

umum diperoleh bahwa laju peningkatan produktivitas relatif lebih besar dibandingkan

dengan laju peningkatan luas panen. Ini berarti peningkatan produksi tanaman pangan

lebih besar karena peran peningkatan produktivitas. Kondisi ini terjadi karena semakin

terbatasnya lahan untuk pertanaman. Dalam periode 2009-2014 diproyeksikan luas

panen komoditas padi, jagung dan kedelai sedikit menurun, sementara proyeksi

produktivitas komoditas tanaman pangan (padi, jagung, dan kedelai) meningkat

dengan laju per tahun masing-masing 0,049 persen; 0,01 persen; dan 0,02 persen.

Permintaan total atas produk-produk utama tanaman pangan untuk keperluan konsumsi

rumah tangga diproyeksikan masih meningkat dengan laju kenaikan sebagai berikut:

beras (1,19%/tahun), jagung (1,81%/tahun), dan kedelai (1,53%/tahun). Sumber

pertumbuhan permintaan total untuk konsumsi rumah tangga bagi ketiga komoditas

tanaman pangan adalah pertumbuhan jumlah penduduk dan pertumbuhan tingkat

konsumsi per kapita keempat produk tersebut.

13

Sudaryanto, et.al., (1997) menganalisis tentang penawaran dan permintaan

komoditi pertanian utama seperti; (a) pangan: padi, jagung, kedelai, ubi kayu; (b).

hortikultura: kentang, cabe, tomat, bawang merah, pisang, jeruk, manggis, anggrek,

dan melati; (c). perkebunan tanaman industri: karet, kelapa sawit, kelapa, teh, tebu,

kopi, kakao, lada, dan mete; dan (d). peternakan: sapi potong, ayam broiler, ayam

buras, babi, itik, dan sapi perah. Studi ini telah mempertimbangkan permintaan

langsung dan tidak langsung

Pada penelitian tersebut, fungsi penawaran padi sawah dan palawija digunakan

model dekomposisi produksi total, dimana peningkatan produksi berasal dari

peningkatan luas panen dan peningkatan produktifitas lahan. Untuk padi ladang,

khusus untuk fungsi respon areal mempergunakan fungsi alokasi logistik polinomial

(Simatupang, et.al., 1995). Untuk komoditas hortikultura, fungsi penawaran

dispesifikasikan sebagai fungsi dari luas lahan dan produktifitas. Hanya saja

ditambahkan faktor resiko harga, sesuai dengan karakteristik usahatani hortikultura

yang memiliki resiko harga yang sangat tinggi. Sementara untuk produk ternak,

penawaran dianalisis dengan menggunakan pendekatan model partial adjustment.

Sedangkan untuk komoditas perkebunan, model proyeksi yang dipergunakan dalam

memproyeksi luas panen adalah model penyesuaian Nerlove, dengan menambahkan

adanya lag peubah tak bebas sebagai salah satu peubah penjelas.

Hasil penelitian Tabor et. al. (1988) mengungkapkan hasilnya tentang

penawaran dan permintaan pangan di Indonesia, bahwa elastisitas pendapatan dan

elastisitas harga dari komoditi kedelai adalah cukup tinggi dibandingkan dengan bahan

pokok yang mengandung protein yang tinggi. Permintaan konsumen dan respon

penawaran sangat sensitif terhadap perubahan harga kedelai. Elastisitas harga kedelai

di Jawa lebih elastis dibandingkan dengan di Luar Jawa. Sedangkan hasil penelitian dari

Rosegrant et. al. (1987) menyatakan bahwa kedelai mempunyai respon areal yang

nyata terhadap perubahan dari usahatani padi yang diharapkan. Elastisitas harga

kedelai terhadap areal tanam, penawaran, dan produktivitas adalah bersifat inelastis

dan bertanda positif. Elastisitas permintaan terhadap harga bersifat inelastis bertanda

negatif dan terhadap pendapatan juga bersifat inelastis dengan tanda positif.

14

Selanjutnya hasil penelitian Haryanto et.al, (2008), elastisitas pendapatan

terhadap permintaan kedelai dalam kurun waktu 1999-2005 rata-rata sebesar 0.15.

Semakin meningkat pendapatan rumah tangga di Indonesia, maka pada masa

mendatang maka akan semakin meningkat jumlah impor kedelai. Impor kedelai dapat

dikurangi melalui peningkatan produktivitas kedelai di dalam negeri. Selanjutnya,

disimpulkan bahwa pengaruh harga kedelai terhadap jumlah permintaan kedelai juga

kecil, dan nilai elastisitas terhadap harga sendiri sebesar -0.07.

III. METODOLOGI

3.1. Kerangka Pemikiran

Perubahan lingkungan strategis membuka peluang pengembangan komoditasi

alternatif. Peningkatan pendapatan melalui realokasi pemanfaatan sumberdaya

merupakan pilihan yang dapat dilakukan petani. Pemerintah berkewajiban untuk terus

mendorong petani melalui penyediaan berbagai pilihan teknologi dan komoditas yang

potensial untuk dikembangkan. Melalui pendekatan ini ketahanan pangan di tingkat

nasional maupun rumah tangga akan dapat dicapai karena pada saat yang sama

diharapkan program diversifikasi pangan dan pemberdayaan ekonomi keluarga bisa

dicapai.

Pada dasarnya pendekatan yang digunakan tersebut diatas berpijak pada analisis

permintaan dan penawaran komoditas. Analisis permintaan dan penawaran suatu

komoditas sangat bermanfaat bagi pengembangan komoditas itu sendiri, bagi petani

dan bagi negara secara keseluruhan. Bila hal ini tidak diperhatikan maka akan dapat

menimbulkan kesenjangan antara permintaan dan penawaran serta misalokasi

sumberdaya. Dalam kaitan itu, sebagai langkah awal perlu pemahaman mengenai

perilaku penawaran dan permintaan.

15

3.1.1. Teori Produksi

Fungsi Produksi

Fungsi produksi merepresentasikan hubungan teknis antara input dan output.

Oleh karena itu tidak ada peubah harga pada fungsi produksi. Peubah harga-harga

digunakan dalam perilaku optimasi produsen dengan kendala pada fungsi produksi. Hal

ini menghasilkan fungsi penawaran yang merupakan fungsi dari harga jika harga

relevan pada pendekatan optimisasi produsen.

Pada model-model perilaku produsen diasumsikan bahwa teknologi dapat

direpresentasikan oleh fungsi produksi. Jumlah satu atau lebih output/komoditas yang

diproduksi adalah fungsi dari jumlah input faktor produksi yang digunakan dalam proses

produksi. Model untuk satu jenis output maka fungsi produksinya:

q = f (x1, x2 …..xn ) ………………………………………………………………………(1)

Dimana q adalah output dan xi adalah input. Perkembangan teknologi dapat

direpresentasikan sebagai model produksi yang bergeser dari waktu ke waktu. Dengan

kombinasi input tertentu maka dimungkinkan untuk menghasilkan sejumlah output.

Sebagai contoh adalah fungsi produksi Cobb-Douglas yang pada tahun 1928 diusulkan

oleh ahli matematika Cobb dan seorang ekonom Douglas. Diasumsikan ada dua faktor

produksi yaitu tenaga kerja (l) dan modal (k) digunakan untuk memproduksi komoditas

q. Fungsi produksi Cobb-Douglas adalah sebagai berikut:

q = A lα kβ, A > 0 ...........................................................................(2)

Pada fungsi produksi Cobb-Douglas, dimana α > 0, β > 0 dan α + β < 1.

Persamaan (2) dapat juga ditulis sebagai hubungan linear logaritma. Produktifitas

marjinal tenaga kerja dan modal direpresentasikan sebagai δq/ δl= α (q/l) > 0, δq/ δk=

β (q/k) > 0, proporsional terhadap rata-rata produktifitas. Produktifitas marjinal bersifat

“decreasing function” dari l dan k. Elastisitas produksi terhadap l dan k

direpresentasikan sebagai α dan β, dengan demikian α + β adalah persentase

perubahan produksi yang disebabkan oleh 1% perubahan input l dan k. Nilai α + β

adalah derajat homogeneity fungsi produksi, α + β dapat bernilai lebih kecil, sama

16

dengan atau lebih besar dari satu tergantung pada decreasing, constant atau increasing

return.

Fungsi produksi Cobb-Douglas sering digunakan karena parameternya adalah

elastisitas dan fungsi ini mengikuti “Law of Diminishing Return”. Namun fungsi Cobb-

Douglas terkendala oleh “Constant Elasticity of Substitution”. Fungsi Cobb-Douglas

dapat merepresentasikan fungsi produksi yang masih increasing return to scale, tetapi

untuk merefleksikan fungsi produksi yang sudah decreasing return to scale maka harus

digunakan retriksi.

Fungsi Penawaran

Seperti asumsi di atas bahwa produsen memproduksi satu komoditas q dimana

karakteristik teknologinya dapat direpresentasikan oleh persamaan (1). Produsen

memilih input yang akan memaksimumkan keuntungan berdasarkan fungsi produksi

dan harga input-input tetap, wi dan harga output, p. Keuntungan sama dengan

penerimaan R (=pq) dikurangi biaya.

1

1

( , , )n

n i i

i

R C pf x x w x

K ………………………………………………....(3)

Kondisi ordo pertama untuk keuntungan maksimum adalah:

0i

i

fp w

x

…………………………………………………………………………….(4)

Dimana δf/ δxi adalah produktifitas marjinal input i. Hasil dari persamaan (4)

dalam xi sebagai fungsi dari p dan wi adalah sistem fungsi permintaan input sebagai

berikut:

xi = xi (p, w1, w2 …..wn ), i=1,..., n …………………………………………….(5)

Dengen mensubstitusikan persamaan (5) ke dalam fungsi produksi menghasilkan

persamaan sebagai berikut:

q = f (xi (p, w1, w2 …..wn ) ), i=1,..., n …………………………………..(6)

17

Persamaan (6) adalah fungsi penawaran. Fungsi penawaran menghasilkan output

optimal sebagai fungsi dari peubah harga di pasar output dan pasar input.

3.1.2. Teori Konsumsi

Fungsi konsumsi pada hakekatnya dapat diturunkan dari maksimisasi utilitas

(kegunaan) dengan kendala pendapatan (jumlah pengeluaran) :

Maksimumkan U=u (Q1, Q2,.., Qn)…………………….………………………......(7)

Kendala : Y =

n

i

iiQp1

……………………………………………….....…………. (8)

U = Utilitas

Qi = Jumlah barang konsumsi

Y = total pendapatan (pengeluaran)

Dengan syarat-syarat maksimisasi dapat diturunkan fungsi konsumsi sebagai

fungsi dari harga barang dan pendapatan :

Qi = Qi (p1, p2, …, pn, Y) ……………………………………………………..........(9)

Dalam analisa konsumsi terdapat konsep dualitas, yaitu untuk setiap fungsi

utilitas pasti terdapat suatu fungsí utililtas tak langsung dan fungsí pengeluaran. Dari

fungsí utilitas tak langsung dan fungsi pengeluaran ini dapat diperoleh jumlah konsumsi

yang nilainya identik pada titik optimal.

Fungsi utilitas tak langsung dapat diperoleh dari maksimisasi utilitas. Dengan

memasukkan persamaan (7) ke dalam persamaan (9) diperoleh fungsi utilitas tak

langsung sebagai fungsi dari harga dan pendapatan.

V = v (p1, p2, …, pn, Y) ……………………………………………………….......(10)

V = utilitas tak langsung

Fungsi pengeluaran menunjukkan biaya minimum untuk mencapai kepuasan

tertentu. Dengan demikian, fungsi pengeluaran dapat diturunkan sebagai berikut :

Minimumkan : E =

n

i

iiQp1

…………………………………………..........(11)

Dengan Kendala : U(Q1, Q2,...., Qn) …………………………….............(12)

18

Berdasarkan jawaban persoalan minimisasi ini diperoleh fungsi pengeluaran yang

tergantung pada harga barang dan tingkat kepuasan :

E = E (p1, p2, …, pn, Ú) …………………………………………………….. (13)

Hasil minimisasi pengeluaran dapat juga dipakai untuk memperoleh fungsi

transformasi. Fungsi transformasi ini menunjukkan jumlah komposisi konsumsi yang

paling murah untuk mencapai kepuasan tertentu:

F (Q, Q1, Q2,...., Qn, U) = minimum

n

i

iiQp1

………………………….. (14)

Kendala: v (p1, p2, …, pn, Y) < Ú

Dari fungsi utilitas dan fungsi utilitas tak langsung dapat diperoleh fungsi

kebalikan dan fungsi langsung permintaan Marshallian. Fungsi langsung permintaan

tersebut diperoleh dengan mempergunakan Roy Identity:

Qi m (p1, p2, …, pn, Y) =

yV

pv i

/

/……………………………………….. (15)

Fungsi kebalikan permintaan Marshallian diturunkan dari fungsi utilitas langsung

Marshallian dengan mempergunakan indentitas Hotelling-Word:

Pi m(Q1, Q2, …, Qn, Y) =

n

j

ij

i

QuQ

QuY

1

/

/……………………………………. (16)

Fungsi permintaan langsung dan kebalikan Hicksian dapat diperoleh dari fungsi

pengeluaran dan transformasi. Fungsi permintaan langsung ini diperoleh dengan

mempergunakan Shephard Lemma:

Qi m (p1, p2, …, pn, U) = ipE / ………………………………………… (17)

Sedangkan dari fungsi transformasi dapat diperoleh fungsi kebalikan permintaan

Hicksian dengan mempergunakan Shephard –Lemma:

Pi m(Q1, Q2, …, Qn, U) =

iQ

F

……………………………………….. (18)

Berdasarkan pemikiran tersebut diatas, bentuk fungsi permintaan tergantung

pada asumsí bentuk fungsi utilitas, utilitas tak langsung pengeluaran atau fleksibilitas.

19

Sifat-sifat teoritis permintaan berdasarkan dari syarat-syarat maksimisasi kepuasan

adalah: (1) Agregasi engel, (2)Agregasi Cournot, (3) Simetri, dan (4) Homogenity.

3.2. Ruang Lingkup Kegiatan

Pengkajian dilakukan untuk komoditas pangan strategis yaitu tanaman pangan:

padi, jagung dan kedelai, perkebunan: gula (tebu) dan peternakan: daging sapi.

Pemilihan komoditas pada masing-masing sub sektor didasarkan pada pertimbangan

nilai strategis dan/atau nilai komersialnya sesuai Renstra Kementan (2010-2014).

Pada penelitian estimasi parameter permintaan dan penawaran ini akan digunakan

pendekatan ekonometrika. Lingkup kegiatan meliputi atas analisis berbagai faktor yang

mempengaruhi permintaan dan penawaran, proyeksi permintaan dan penawaran

komoditas pangan strategis, dan prospek penawaran dalam memenuhi permintaan

komoditas pangan strategis. Untuk keperluan analisis akan digunakan data time series

tingkat nasional untuk setiap komoditas pangan strategis dari kurun waktu 1985-2011.

Selain itu, untuk mendukung analisis juga dilakukan penggalian data primer di lokasi

penelitian sesuai tujuan penelitian dalam rangka pendalaman atas kondisi terkini dan

menggali permasalahan baik dalam hal kinerja produksi maupun permintaan komoditas.

3.3. Lokasi penelitian dan responden

3.3.1. Dasar Pertimbangan

Untuk mendapatkan gambaran mikro tentang perkembangan dan permasalahan

sistem usahatani (produksi) berbagai komoditas pangan strategis, maka pada penelitian

ini akan melakukan pengumpulan informasi mikro lapangan yang dilaksanakan di

propinsi tertentu yaitu Provinsi Jawa Barat. Sementara untuk data sekunder akan di

peroleh di instansi pusat yaitu dari Kementerian Pertanian dan BPS.

3.3.2. Lokasi dan Responden

Lokasi yang dipilih merupakan sampel sentra produksi pangan strategis, yaitu

Provinsi Jawa Barat. Responden sebagai sumber data dan informasi adalah kelompok

tani, penyuluh pertanian, dan pejabat instansi pada Dinas Pertanian.

20

Daftar pertanyaan yang digunakan pada penelitian ini adalah berisi pokok-pokok

informasi yang hendak dikumpulkan yang mencaku prospek pengembangan komoditas

pangan strategis di propinsi terpilih ditinjau dari berbagai aspek seperti perkembangan

luas areal tanam, perkembangan produktivitas, ketersediaan lahan yang cocok untuk

pengembangan komoditas bersangkutan berikut luasnya, minat masyarakat/pengusaha

untuk melakukan investasi dalam rangka pengembangan komoditas bersangkutan,

ketersediaan teknologi maju, ketersediaan paket program, bentuk-bentuk kemitraan,

dan berbagai kendala yang menjadi penghambat pengembangan komoditas

bersangkutan.

3.4. Data dan Metode Analisis

3.4.1. Jenis dan sumber Data

Jenis data yang digunakan dalam penelitian ini terdiri atas data primer dan data

sekunder. Data sekunder berupa data agregat time series selama peiode tahun 1985-

2011. Data ini akan digunakan untuk menduga fungsi permintaan dan penawaran

sejumlah komoditas pangan strategis. Pendugaan fungsi permintaan dan penawaran

sejumlah komoditas pangan strategis tersebut akan dilakukan dengan pendekatan

ekonometrika. Data primer berupa data di tingkat propinsi yang mencakup informasi-

informasi yang telah disebutkan diatas. Data ini digunakan untuk menganalisis prospek

pengembangan komoditas pangan strategis di masing-masing propinsi lokasi penelitian.

Prospek pengembangan komoditas pertanian utama tersebut akan dianalisis dengan

metoda deskriptif khususnya berupa tabulasi silang. Dengan diperolehnya informasi

tentang prospek pengembangan komoditas pertanian utama akan dapat diketahui

faktor-faktor pendorong maupun penghambat terealisasinya hasil proyeksi serta

besarnya peluang hasil proyeksi tersebut akan terealisir.

Sumber utama data sekunder antara lain adalah (1) Badan Pusat Statistik (BPS);

(2) Direktorat Jenderal Lingkup Departemen Pertanian; (3) Instansi terkait lainnya.

21

3.4.2. Metode Analisis

Untuk menjawab tujuan 1 dan 2, akan digunakan model penawaran dan

permintaan baik secara simultan. Selanjutnya untuk menjawab tujuan 3, akan dilihat

dan selanjutnya dianalisis hasil proyeksi penawaran bagaimana dikaitkan dalam

memenuhi permintaan komoditas pangan strategis. Berikut ini akan diuraikan model

penawaran dan permintaan untuk menjawab tujuan 1 dan 2 secara simultan.

Analisis dalam penelitian ini juga dicoba dengan analisis simultan antara

penawaran dan permintaan. Dalam analisis simultan ini, akan coba dijelaskan perilaku

secara sistem antara faktor-faktor penawaran, permintaan, dan harga masing-masing

komoditas. Sistem (atau blok persamaan) yang dikembangkan diseimbangkan dengan

suatu persamaan identitas.

Dalam penelitian ini proses pencapaian tingkat harga menggunakan pendekatan

ketidakseimbangan (non-equilibrium approach). Dianggap tingkat harga seluruh

komoditas yang dianalisis ditentukan langsung oleh faktor-faktor yang

mempengaruhinya, yaitu penawaran (produksi dan impor) dan permintaan (konsumsi

dan ekspor). Faktor-faktor penawaran dan permintaan akan dianggap sebagai faktor-

faktor yang secara terpisah dan tersendiri mempengaruhi tingkat harga masing-masing

komoditas. Selanjutnya faktor tingkat harga juga kemudian akan mempengaruhi

masing-masing penawaran dan permintaan. Tingkat harga akan mempengaruhi

penawaran melalui variable produksi, sedangkan permintaan akan dipengaruhi untuk

variabel konsumsi (langsung).

Model ekonometrika komoditas tanaman pangan (padi, jagung dan kedelai),

perkebunan (tebu/gula) memiliki tujuh peubah endogen, yaitu luas areal panen,

produktivitas, produksi, impor, penawaran, permintaan domestik, dan harga domestik.

Berikut diuraikan model ekonometrik yang akan digunakan.

22

(1) Luas areal panen tanaman pangan dan kebun (padi, jagung , kedelai dan

tebu)

Luas areal panen komoditas tanaman pangan/kebun dipengaruhi oleh harga

komoditas tanaman pangan/kebun domestik (nasional), harga komoditas tanaman

pangan/kebun, harga rata-rata pupuk urea, upah tenaga kerja sektor pertanian, tingkat

teknologi atau peubah trend, tingkat suku bunga, dan luas areal komoditas tanaman

pangan/kebun tahun sebelumnya. Persamaan luas areal panen secara umum untuk

padi, jagung, kedelai dan tebu dapat dirumuskan sebagai berikut :

AREALt = ao + a1PRICEit + a2PRICEyt + a3PRICEURt + a4WAGEt + a5TIME +

a6INRt + a7LagAt +U1t

Dengan keterangan:

AREALt = luas areal panen komoditas tanaman pangan/kebun (000 ha),

PRICEit = harga komoditas tanaman pangan/kebun domestik (Rp/kg),

PRICEyt = harga komoditas pesaingnya domestik (Rp/kg),

PRICEURTt = harga rata-rata pupuk urea (Rp/kg),

WAGEt = upah tenaga kerja di sektor pertanian (Rp/hari kerja)

TIME = peubah waktu. t = 1,……n

INRt = tingkat bunga rata-rata

LagAt = variabel beda kala dari luas areal panen

U1t = peubah pengganggu, dan

Nilai koefisien regresi yang diharapkan: a1, a5 > 0 ; a2, a3, a4, a4, a6<0; dan

0<a7<1.

(2) Produktivitas tanaman pangan dan Kebun

Faktor-faktor yang memengaruhi produktivitas komoditas tanaman pangan/kebun

adalah harga komoditas tanaman pangan/kebun domestik, harga rata-rata pupuk urea,

upah tenaga kerja, tingkat teknologi dan produktivitas tanaman pangan/kebun tahun

sebelumnya. Persamaan produktivitas komoditas tanaman pangan dan kebun (padi,

jagung, kedelai, dan tebu/gula) tersebut dapat dirumuskan sebagai berikut:

23

YIELDt= bo + b1 PRICEit + b2 PRICEURt + b3 WAGEt+ b4 TIME + b5LagYt + U2t

Dengan keterangan :

YIELDt = produktivitas tanaman pangan (ton/ha),

LagYt = peubah beda kala dari YIELDt, dan

U2t = peubah penganggu.

Nilai koefisien regresi yang diharapkan : b1, b3, b4 > 0; b2 < 0; 0 < b4 < 1.

(3) Produksi tanaman pangan

Produksi komoditas tanaman pangan/kebun dipengaruhi oleh luas areal panen

dan produktivitas. Persamaan produksi komoditas tanaman pangan dan kebun (padi,

jagung, kedelai, dan tebu/gula) dapat dirumuskan sebagai berikut :

PRODt= AREALt * YIELDt

Dengan keterangan:

PRODt = produksi tanaman pangan/kebun (000 ton):

Khusus untuk padi, terdapat persamaan identitas tambahan yaitu:

PRODRt = PRODt* cf

Cf = faktor konversi dari gabah (GKG ke beras)

(4) Penawaran tanaman pangan

Penawaran komoditas tanaman pangan/kebun merupakan persamaan identitas

dimana penawarannya sama dengan produksi komoditas tanaman pangan/kebun

domestik ditambah dengan impornya, dan stok komoditas tanaman pangan/kebun

tersebut. Persamaan penawaran komoditas tanaman pangan/kebun tersebut dapat

dirumuskan sebagai berikut :

SUPLAIt = PRODt + IMPORt + STOCKt - Ot

Dengan keterangan:

SUPLAIt = jumlah penawaran komoditas tanaman pangan/kebun (000 ton), dan

IMPORt = jumlah impor komoditas tanaman pangan/kebun (000 ton).

Ot = jumlah yang digunakan sebagai bibit dan tercecer (000 ton)

24

Pada analisis ini, variabel stock tidak dapat diperoleh sehingga nilainya nol.

Untuk data jumlah yang digunakan untuk bibit dan tercecer dapat diketahui.

(5) Permintaan tanaman pangan dan kebun domestik

Permintaan komoditas tanaman pangan/kebun domestik ditentukan oleh harga

komoditas tanaman pangan/kebun domestik, harga komoditas pesaingnya, pendapatan

per kapita, jumlah populasi ternak ayam (khusus untuk komoditas jagung), jumlah

penduduk, dan permintaan komoditas tanaman pangan tahun sebelumnya. Persamaan

permintaan komoditas tanaman pangan domestik ini dapat dirumuskan sebagai berikut

:

DEMANDt =eo + e1PRICEit + e2PRICEyt + e3lNCOMEt+ e4CHKRASt + e5POPt

+ e6LagDt + U5t

Dengan keterangan:

DEMANDt = jumlah permintaan komoditas tanaman pangan/kebun domestik

(000 ton)

INCOMEt = pendapatan per kapita penduduk (Rp/kap)

CHKtRASt = populasi ternak ayam (khusus untuk komoditas jagung),

POPt = jumlah penduduk (000 orang),

LagDt = peubah bedakala dari DEMANDt, dan

U5t = peubah pengganggu.

Nilai koefisien regresi yang diharapkan : e1, e2 < 0; e3, e4, e5, > 0; dan 0<e6<1.

(6) Impor tanaman pangan dan Kebun

Impor komoditas tanaman pangan ditentukan oleh harga komoditas tanaman

pangan/kebun impor, nilai tukar valuta asing, permintaan komoditas tanaman

pangan/kebun domestik dan pendapatan per kapita, dan impor komoditas tanaman

pangan/kebun tahun sebelumnya. Persamaan impor tersebut dapat dirumuskan sebagai

berikut :

IMPORt = f0 + f1 PIMPORt + f2 EXCHRt + f4 DEMANDt + f5 LagMt + U6t

Dengan keterangan:

25

IMPORt = jumlah impor komoditas tanaman pangan/kebun (000 ton),

PIMPORt = harga komoditas tanaman pangan/kebun impor (US $ /kg),

EXCHRt = nilai tukar valuta asing (Rp/US$),

LagMt = peubah bedakala dari IMPORt, dan

U6t = peubah pengganggu.

Nilai koefisien regresi yang diharapkan : f1, f2 < 0 ; f4 > 0; 0 < f5 < 1.

(7) Harga komoditas tanaman pangan/kebun domestik

Harga komoditas tanaman pangan/kebun domestik akan memengaruhi luas areal

panen komoditas tanaman pangan/kebun tersebut, produktivitas, stok, dan permintaan

domestik. Namun, harga komoditas tanaman pangan/kebun domestik juga dipengaruhi

oleh jumlah komoditas tanaman pangan/kebun impor, nilai tukar valuta asing,

permintaan domestik, penawaran komoditas tanaman pangan/kebun, dan harga

komoditas tanaman pangan/kebun domestik tahun sebelumnya. Persamaan harga padi,

jagung, kedelai dan tebu/gula domestik tersebut dapat dirumuskan sebagai berikut:

PRICEit =go + g1 IMPORt + g2 EXCHRt + g3 DEMANDt + g4 SUPLAIt + g5 LagPrt

+ U7t

Dengan keterangan:

LagPrt = peubah bedakala dari PRICEit, dan

U7t = peubah pengganggu.

Nilai koefisien regresi yang diharapkan : g2, g3 >0; g1, g4 <0; 0<g5<1.

Adapun model untuk komoditas ternak sapi potong adalah sebagai berikut:

(1) Permintaan Daging Sapi

Permintaan komoditas daging sapi ditentukan oleh harga daging sapi, harga

daging ayam ras, pendapatan per kapita, jumlah penduduk, dan permintaan komoditas

daging sapi tahun sebelumnya. Persamaan permintaan komoditas tanaman pangan

domestik ini dapat dirumuskan sebagai berikut :

DEMANDt =ao + a1PRDCOWt + a2PRDCHKt + a3lNCOMEt+ a4POPt + a5LagDt

+ U1t

26

Dengan keterangan:

DEMANDt = jumlah permintaan komoditas daging sapi (000 ton)

PRDCOWt = harga daging sapi (Rp/Kg)

PRDCHKt = harga daging ayam ras (Rp/Kg)

INCOMEt = pendapatan per kapita penduduk (Rp/kap)

POPt = jumlah penduduk (000 orang),

LagDt = peubah bedakala dari DEMANDt, dan

U1t = peubah pengganggu.

Nilai koefisien regresi yang diharapkan : a1 < 0; a2, a3, a4 > 0; dan 0<a5<1.

(2) Harga Daging Sapi

Harga komoditas daging sapi diduga dipengaruhi oleh jumlah volume impor

daging sapi, nilai tukar valuta asing, permintaan domestik, penawaran komoditas

daging sapi, dan harga komoditas daging sapi domestik tahun sebelumnya. Persamaan

dirumuskan sebagai berikut:

PRDCOWt = bo + b1 IMPORt + b2 EXCHRt + b3 DEMANDt + b4 SUPLAIt +

b5 LagPrdcowt + U2t

Dengan keterangan:

IMPORt = Volume impor daging sapi ( 000 ton)

DEMANDt = jumlah permintaan komoditas daging sapi (000 ton)

SUPLAIt = jumlah penawaran komoditas daging sapi (000 ton),

EXCHRt = nilai tukar valuta asing (Rp/US$),

LagPrdcowt = peubah bedakala dari PRDCOWt, dan

U2t = peubah pengganggu.

Nilai koefisien regresi yang diharapkan : b2, b3 >0; b1, b2, b4 <0; 0<b5<1.

(3) Impor

Impor komoditas daging sapi ditentukan oleh harga daging sapi impor, nilai tukar

valuta asing, permintaan domestik daging sapi, dan impor daging sapi tahun

sebelumnya. Persamaan impor tersebut dapat dirumuskan sebagai berikut :

27

IMPORt = c0 + c1 PIMPORt + c2 EXCHRt + c4 DEMANDt + c5 LagMt + U3t

Dengan keterangan:

IMPORt = jumlah impor daging sapi (000 ton),

PIMPORt = harga daging sapi impor (US $ /kg),

EXCHRt = nilai tukar valuta asing (Rp/US$),

LagMt = peubah bedakala dari IMPORt, dan

U3t = peubah pengganggu.

Nilai koefisien regresi yang diharapkan : c1, c2 < 0 ; c4 > 0; 0 < c5 < 1.

(4) Populasi Ternak Sapi Potong (Supply)

Populasi ternak sapi potong diduga dipengaruhi oleh harga daging sapi,

permintaan daging sapi, pendapatan perkapita, jumlah penduduk dan populasi ternak

sapi tahun sebelumnya. Persamaan populasi ternak sapi dapat dirumuskan sebagai

berikut :

POPCOWt = d0 + d1 PRDCOWt + d2DEMANDt + d3 lNCOMEt + d4 POPt +

d5 LagPOPCOWt + U4t

Dengan keterangan:

POPCOWt = jumlah ternak sapi (000 ekor),

LagPOPCOWt = peubah bedakala dari populasi ternak sapi (000 ekor)

U4t = peubah pengganggu.

Nilai koefisien regresi yang diharapkan: d1, d2, d3, d4 > 0; 0 < d5 < 1.

Identifikasi Model

Identifikasl model struktural order condition menurut Koutsoyiannis, (1977)

dapat dirumuskan sebagai berikut :

(K - M) ≥ (G - 1)

yaitu:

G = jumlah persamaan (current endogenous variables) dalam model,

M = jumlah seluruh variabel (endogenous dan exogenous variables) yang

terdapat dalam suatu persamaan,

28

K = jumlah total variabel di (current endogenous and predetermined variables)

dalam Model.

Jika (K - M) sama dengan (G - 1), maka persamaan dalam model dikatakan

exactly identified, jika (K - M) lebih kecil dari (G - 1), maka persamaan dalam model

dikatakan unidentified, dan jika (K - M) lebih besar dari (G - 1), maka persamaan dalam

model dikatakan over identified.

Sesuai teori, jika persamaan dalam model struktural semuanya over identified,

maka persamaan dapat diduga dengan metode LIML (Limited Information Likelihood),

FIML (Full Information Maximum Likelihood), 2 SLS (Two Stage Least Squares) atau 3

SLS (Three Stage Least Squares).

Jika semua persamaan struktural dalam model teridentifikasi berlebih (over

identified), maka metode pendugaan terkecil tak langsung (Indirect Least orluare) akan

memberikan hasil dugaan parameter struktural yang tidak unik. Secara umum metode

kuadrat terkecil tiga tahap (3 SLS) menghasilkan hasil dugaan parameter yang lebih

efisien secara asimtotik dari pada metode kuadrat terkecil dua tahap (2 SLS). Tetapi

metode 3 SLS lebih sensitif terhadap perubahan dalam spesifikasi, karena setiap

perubahan dalam spesfikasi awal akan memengaruhi semua hasil dugaan parameter.

Disamping itu, metode ini membutuhkan data yang lebih banyak dari pada metode 2