lampiran - core.ac.uk · mengenai akuntansi dan audit : a. dibawah 2 kali b. 2 s.d 5 kali c. 5 s.d...

TRANSCRIPT

LAMPIRAN

Kuesioner Responden

No. Responden:

I. UMUM

Bapak / Ibu yang terhormat,

Dalam proses audit, Bapak / Ibu mungkin pernah menemukan adanya

kekeliruan (error) maupun kecurangan (fraud) yang dapat memberikan pengaruh terhadap

terjadinya salah saji material atas laporan keuangan. Penelitian ini bertujuan untuk

mengetahui pengaruh pengetahuan, pengalaman, penggunaan intuisi, dan independensi

terhadap kemampuan auditor untuk mendeteksi kekeliruan.

Untuk itulah saya mohon bantuan dan partisipasi Bapak / Ibu untuk

dapat meluangkan waktu untuk menjawab serangkaian pertanyaan kuesioner dibawah ini.

Pendapat dan jawaban Bapak / Ibu sangat penting untuk mendukung perkembangan ilmu

akuntansi disamping untuk keberhasilan penelitian ini. Atas partisipasi Bapak / Ibu, saya

ucapkan terima kasih.

II. IDENTITAS RESPONDEN

Nama : ................................................................ (boleh tidak diisi)

Umur : ................................................................

Jabatan Fungsional : Auditor Junior

Auditor Senior

Supervisor

Manager / Partner

1. Pendidikan terakhir : (a) D3 (b) S1 (c) S2 ke atas

2. Berapa lama Anda bekerja di Kantor Akuntan Publik :

a. Dibawah 1 tahun

b. 1 s.d 5 tahun

c. 5 s.d 10 tahun

d. Di atas 10 tahun

3. Dalam satu tahun terakhir, berapa kali Anda mengikuti pelatihan dan atau pendidikan

mengenai akuntansi dan audit :

a. Dibawah 2 kali

b. 2 s.d 5 kali

c. 5 s.d 10 kali

d. Lebih dari 10 kali

III. PETUJUK PENGISIAN KUESIONER

Berikan tanda cek ( √ ) pada kolom ”alternatif jawaban”, atas pernyataan-pernyataan

yang ada, sesuai dengan kenyataan yang saudara rasakan atau alami dalam instansi

atau pekerjaan Saudara.

Ketentuan sebagai berikut :

STS = Sangat Tidak Setuju

TS = Tidak Setuju

N = Netral

S = Setuju

SS = Sangat Setuju

Dimensi

Pernyataan

Alternatif Jawaban

STS TS N S SS

Pengetahuan

(Harhinto,

2004)

1. Setiap akuntan publik harus memahami dan

melaksanakan jasa profesionalnya sesuai dengan

Standar Akuntansi Keuangan (SAK) dan Standar

Profesional Akuntan Publik (SPAP) yang relevan

2. Saya harus memahami jenis industri perusahaan

klien

3. Saya harus memahami kondisi perusahaan klien

4. Saya harus memahami Sistem Pengendalian

Internal perusahaan klien

5. Saya memiliki pendidikan yang sesuai dengan

pengetahuan yang dibutuhkan

Untuk mengisi kuesioner dengan variabel penggunaan intuisi silahkan terlebih

dahulu membaca kasus di bawah ini :

Kasus 1 :

Anda telah diminta oleh Yayasan “X" untuk meninjau ulang prosedur

accountingnya. Sebagai bagian dari tinjauan ulang ini, anda harus mempersiapkan ulasan

tentang pengumpulan atau pembukuan yang dilakukan yayasan dan catatan atas

sumbangan para donatur :

1. Dewan pimpinan Yayasan “X” telah mendelegasikan tanggung jawab untuk

manajemen keuangan dan audit pembukuan keuangan kepada komite keuangan.

Komite ini menyiapkan anggaran tahunan dan menyetujui pengeluaran uang tetapi

tidak melakukan pengumpulan atau pembukuan. Audit belum pernah dilakukan

beberapa tahun terakhir ini karena karyawan yang memegang catatan yayasan juga

merangkap jabatan sebagai bendahara yayasan merupakan orang kepercayaan yang

telah bekerja selama 15 tahun dan seringkali membawa catatan keuangan yayasan

untuk dikerjakan di rumah.

2. Pengumpulan sumbangan dikoordinir oleh bagian penerimaan donasi yang telah

membuka rekening di bank atas nama pribadi dan memberikan nomor rekening kepada

para donatur yang memberi sumbangan untuk mentransfer uang sumbangan ke

Dimensi

Pernyataan

Alternatif Jawaban

STS TS N S SS

Pengalaman

(Harhinto,

2004)

1. Saya pernah mengaudit banyak klien

2. Saya pernah melakukan audit dengan berbagai

macam jenis klien

3. Saya pernah mengaudit perusahaan yang

besar

4. Saya melakukan audit lebih dari 1 tahun,

sehingga audit yang saya lakukan lebih baik

rekening tersebut dan setelah terkumpul, bagian penerimaan donasi mencairkan

simpanan di rekening bank tersebut dan menyerahkan kepada komite keuangan.

3. Pengumpulan sumbangan juga dapat diberikan secara tunai. Setiap akhir bulan, bagian

penerimaan donasi yang menerima sumbangan secara tunai tidak langsung

menyetorkan uang donasi ke bank tetapi disimpan terlebih dahulu di brankas yayasan

bersama dengan catatan jumlahnya. Pada awal bulan berikutnya, bendahara yayasan

membuka brankas dan mencatat kembali sumbangan tersebut. Ia memegang sekitar $

100 untuk pengeluaran dan mengembalikan sisanya tanpa ada bukti pengeluaran yang

jelas.

Dimensi

Pernyataan

Alternatif Jawaban

STS TS N S SS

Intuisi 1. Saya menduga karyawan yang telah bekerja

selama 15 tahun dengan posisi yang sama dapat

melakukan kecurangan tanpa diketahui dewan

pimpinan yayasan

2. Saya mencurigai ada potensi penipuan yang

dilakukan oleh bagian penerimaan donasi dalam

hal pengumpulan sumbangan

3. Saya menduga tidak ada pencatatan akuntansi

yang memadai dalam manajemen Yayasan ”X”

dan pembukaan rekening di bank dengan nama

pribadi sarat dengan tindakan penyelewengan.

Kasus 2 :

Anda sedang mengaudit siklus penjualan dan penagihan untuk Rumah Sakit “Y”,

rumah sakit kecil waralaba. Rumah sakit memiliki jasa medis sempurna dan tata kearsipan

lemah. Orang medis mempunyai tradisi dalam membuat semua aspek dari pekerjaan

mereka dengan tepat, hanya karena kekurangan personil akuntansi, tidak ada waktu untuk

verifikasi internal atau kinerja hati-hati. Di tahun sebelumnya, KAP anda telah

menemukan banyak kesalahan dalam penagihan, penerimaan tunai, dan rekening piutang.

Seperti dalam semua rumah sakit, dua asset paling besar adalah rekening piutang dan hak

milik, lokasi dan peralatan. Rumah sakit memiliki beberapa pinjaman besar yang dapat

dibayar ke bank lokal dan kedua bank sudah menceritakan kepada manajemen bahwa

mereka segan untuk memperbesar kredit, yang terutama dipertimbangkan ada rumah sakit

modern yang sedang dibangun di kota besar. Di tahun lalu, pajak daerah sudah

mengalami defisit dan terjadi pengangguran yang tinggi.

Di tahun sebelumnya, tanggapan anda dari pasien ke permintaan konfirmasi telah

membuat frustasi. Tingkat tanggapan sangat rendah dan mereka yang menjawab tidak

mengetahui tujuan konfirmasi atau saldo mereka benar. Anda pasti mempunyai

pengalaman yang sama di dalam konfirmasi ada di rumah sakit lain.

Dimensi

Pernyataan

Alternatif Jawaban

STS TS N S SS

Intuisi 1. Saya memprediksi hasil audit tahun ini tidaklah

berbeda jauh dengan hasil audit tahun lalu

2. Saya menduga ada alasan lain mengapa bank

tidak mau memberikan kredit yang lebih terhadap

rumah sakit ini

Dimensi

Pernyataan

Alternatif Jawaban

STS TS N S SS

Independensi

(Harhinto,

2004)

1. Seorang auditor harus memiliki kemampuan

untuk menilai secara objektif, tidak mudah

dipengaruhi dan tidak memihak pada kepentingan

siapapun

2. Auditor sebaiknya memiliki hubungan dengan

klien yang sama paling lama 3 tahun

3. Saya berupaya tetap bersifat independen dalam

melakukan audit walaupun telah lama menjalin

hubungan dengan klien

4. Saya bersikap jujur untuk menghindari penilaian

kurang dari rekan seprofesi (sesama auditor)

dalam tim

5. Saya tidak mudah percaya terhadap pernyataan

klien selama melakukan audit

6. Jasa non audit yang saya berikan pada klien

dapat merusak independensi penampilan saya

sebagai seorang auditor

Dimensi

Pernyataan

Alternatif Jawaban

STS TS N S SS

Kemampuan

untuk

mendeteksi

kekeliruan

(Noviyani, 2002)

A. Kekeliruan dalam suatu organisasi badan

usaha

1. Fungsi penjualan tidak terpisah dari fungsi

pemberi otorisasi kredit

2. Fungsi pencatat piutang tidak terpisah dari

fungsi penjualan

3. Fungsi penjualan tidak terpisah dari fungsi

penerimaan kas

B. Kekeliruan dalam system otorisasi dan

prosedur pencatatan

4. penerimaan kas tidak diotorisasi oleh fungsi

penerimaan yang seharusnya ditandai dengan

pembubuhan cap lunas pada faktur penjualan tunai

dan penempelan pita register kas pada faktur

penjualan tunai

5. Retur penjualan tidak diotorisasi oleh fungsi

penjualan, sehingga tidak ada tanda tangan yang

dibubuhkan pada memo kredit

6. pencatatan penjualan tunai/kredit tidak

didasarkan pada faktur penjualan yang didukung

dengan laporan penerimaan barang/surat order

pengiriman dan surat angkut

7. Pencatatan berkurangnya piutang karena retur

penjualan tidak didasarkan pada memo kredit yang

didukung

C. Kemungkinan terjadinya praktik yang tidak

sehat

8. Surat order pengiriman barang tidak bernomor

urut tercetak dan pemakaiannya tidak

bertanggungjawab oleh fungsi penjualan

9. Bukti memorial tidak bernomor urut tercetak

dan pemakaiannya tidak dipertanggungjawabkan

oleh fungsi penjualan

10. Jumlah kas yang diterima dari penjualan tunai

tidak segera disetorkan seluruhnya ke bank

D.Kekeliruan dalam pencatatan penjualan

dalam jurnal penjualan

11. Terjadi transaksi penjualan pada tanggal 31

Januari 2006 sebesar Rp 500.000,- telah dicatat

perusahaan, karena terjadi pergantian karyawan

bagian akuntansi, transaksi tersebut dicatat

kembali pada tanggal 1 Februari 2006.

12. Transaksi penjualan tanggal 2 Februari 2006

sebesar Rp 258.000,- dicatat oleh bagian akuntansi

Rp 285.000,-

13. Penjualan kredit pada tanggal 1 Maret 2007

sebesar Rp 200.000,- diposting ke dalam buku

besar sebagai penjualan tunai

E.Kekeliruan dalam memposting rekening

piutang dagang ke subsidiary ledger

14. Piutang PT Rusa Eka sebesar Rp 424.000,-

dicatat dalam buku pembantu piutang Rp

442.000,-

15. Terjadi transaksi penjualan kredit pada tanggal

29 Desember 2006 dibukukan oleh perusahaan

pada tanggal 2 Januari 2007 dengan syarat FOB

Shiping Point (tutup buku dilakukan setiap tanggal

31 Desember)

16. Penjualan kredit dicatat oleh prusahaan sebagi

utang dagang

F. Kekeliruan dalam mencatat penerimaan kas

dalam jurnal penerimaan kas

17. perusahaan menerima pembayaran atas

penjualan tunai tanggal 28 Januari 2007 dan

bagian akuntansi tidak membukukannya

18. Bagian akuntansi telah membukukan

penerimaan kas pada tanggal 10 Januari 2007,

pada saat akhir bulan transaksi tersebut dibukukan

kembali

19. Perusahaan menerima kas pada tanggal 2

Januari 2006 dan dicatat bagian akuntansi sebagai

transaksi pada tanggal 2 Februari 2006

G. Kekeliruan dalam melakukan posting

penerimaan kas ke rekening-rekening

20. Perusahaan menerima kas dari hasil penjualan

kredit dan belum dibukukan ke dalam pembantu

piutang

21. Perusahaan menerima kas dari hasil penjualan

tunai kemudian diposting sebagai piutang dagang

22. Penerimaan kas pada bulan Februari 2006

diposting ke dalam buku besar sebagai penerimaan

kas bulan Maret 2006

Lampiran 2. Tabulasi kuesioner

Responden PENGETAHUAN (X1)

X1.1 X1.2 X1.3 X1.4 X1.5 TOTAL

1 4 4 4 4 4 20

2 4 4 4 4 4 20

3 4 4 4 4 4 20

4 4 4 4 4 4 20

5 5 4 4 4 5 22

6 5 4 4 4 5 22

7 5 4 4 4 4 21

8 5 4 4 4 4 21

9 4 4 4 4 4 20

10 5 5 5 5 5 25

11 5 5 5 5 5 25

12 5 5 5 5 5 25

13 5 4 4 4 5 22

14 4 4 4 4 4 20

15 4 4 4 4 4 20

16 4 4 4 4 4 20

17 4 4 4 4 4 20

18 4 4 4 4 4 20

19 4 4 4 4 4 20

20 4 4 4 4 4 20

21 5 4 4 5 4 22

22 5 4 4 5 4 22

23 5 4 4 5 4 22

24 5 4 4 5 4 22

25 5 4 4 5 4 22

26 4 4 4 4 4 20

27 5 5 5 5 5 25

28 5 5 5 5 5 25

29 4 4 4 4 4 20

30 5 5 5 5 5 25

31 4 4 4 4 4 20

32 4 4 4 4 4 20

33 5 5 5 5 5 25

34 4 4 4 4 4 20

35 4 4 5 5 4 22

36 5 4 4 4 4 21

37 4 4 5 5 4 22

38 5 5 5 5 5 25

39 5 4 4 4 4 21

40 4 5 4 5 4 22

41 5 5 5 5 5 25

42 4 4 4 4 4 20

43 5 5 5 5 5 25

44 5 5 5 5 5 25

45 5 5 5 5 5 25

46 4 4 4 4 4 20

47 4 4 4 4 4 20

48 4 4 4 4 4 20

49 4 4 4 4 4 20

50 4 4 4 4 4 20

PENGALAMAN (X2)

X2.1 X2.2 X2.3 X2.4 TOTAL

5 5 5 5 20

5 5 5 5 20

4 4 4 4 16

5 5 5 5 20

3 3 4 4 14

4 4 5 4 17

4 5 5 3 17

4 4 2 4 14

4 4 4 5 17

4 4 4 3 15

5 5 5 5 20

5 5 5 5 20

4 5 5 5 19

4 4 4 3 15

3 4 4 3 14

4 4 4 4 16

4 4 4 4 16

4 4 4 4 16

3 4 4 4 15

4 4 4 4 16

4 4 4 4 16

4 4 4 4 16

4 4 4 4 16

4 4 4 4 16

PENGGUNAAN INTUISI (X3)

X3.1 X3.2 X3.3 X3.4 X3.5 TOTAL

4 4 4 4 4 20

3 3 4 4 4 18

5 5 5 5 4 24

5 5 5 5 5 25

4 4 4 3 3 18

4 4 4 4 4 20

4 4 4 4 4 20

4 4 4 4 4 20

4 4 3 4 3 18

5 5 5 4 4 23

4 4 4 4 4 20

5 5 5 5 5 25

4 4 4 4 16

4 4 5 5 18

3 4 4 4 15

5 5 5 5 20

4 4 4 4 16

4 4 5 5 18

4 4 4 4 16

3 3 5 4 15

4 4 3 4 15

4 4 4 4 16

4 4 5 4 17

3 3 3 3 12

3 3 4 4 14

4 4 4 4 16

4 4 4 4 16

4 4 4 4 16

4 4 4 4 16

4 4 4 4 16

4 5 5 4 18

4 4 5 5 18

5 5 5 5 20

4 3 4 4 15

4 3 4 3 14

4 3 4 3 14

3 3 3 3 12

3 3 3 3 12

5 4 4 4 4 21

4 4 4 4 4 20

4 4 4 4 4 20

4 4 4 4 4 20

4 4 3 3 4 18

4 3 5 3 4 19

3 4 4 4 3 18

4 4 4 4 4 20

5 4 4 4 4 21

5 4 4 4 4 21

5 4 4 4 4 21

5 4 4 4 4 21

5 4 4 4 4 21

5 5 4 4 4 22

4 4 4 4 5 21

4 4 5 4 4 21

4 4 4 4 4 20

5 5 5 4 5 24

4 4 4 4 4 20

5 5 5 4 5 24

5 5 5 4 4 23

4 4 4 4 5 21

4 5 5 4 4 22

3 4 4 4 4 19

3 4 4 4 4 19

4 5 5 5 5 24

4 4 5 4 4 21

4 4 4 4 4 20

4 4 4 4 4 20

4 4 4 4 4 20

4 5 5 4 4 22

5 5 5 4 4 23

4 5 4 5 5 23

4 4 4 4 4 20

4 4 4 3 4 19

4 4 4 3 4 19

4 4 4 4 3 19

4 3 4 3 4 18

INDEPENDENSI (X4)

X4.1 X4.2 X4.3 X4.4 X4.5 X4.6 TOTAL

5 4 5 5 4 4 27

5 4 5 5 4 4 27

5 3 5 5 4 5 27

5 5 5 3 5 5 28

4 3 5 5 5 5 27

4 4 4 4 4 4 24

4 4 4 4 4 4 24

5 3 5 4 5 3 25

4 3 4 4 4 4 23

5 4 4 4 4 4 25

4 4 4 4 4 4 24

5 3 5 3 3 5 24

4 4 4 4 4 4 24

4 4 4 4 4 4 24

4 4 4 4 4 4 24

4 4 4 4 4 4 24

4 4 4 4 3 3 22

4 4 4 4 3 4 23

4 4 4 4 4 4 24

4 4 4 4 4 4 24

5 5 5 5 5 4 29

5 5 5 5 5 4 29

5 5 5 4 4 5 28

4 4 4 4 5 4 25

4 3 4 4 3 4 22

5 5 5 5 5 5 30

4 4 5 5 5 5 28

4 4 5 4 5 4 26

4 4 4 4 4 4 24

4 4 4 5 5 4 26

4 4 4 4 4 4 24

5 3 3 5 5 4 25

4 4 4 4 4 4 24

5 5 5 5 5 5 30

4 4 4 4 4 4 24

4 4 4 4 4 4 24

4 4 5 5 4 4 26

5 5 5 5 5 3 28

5 3 5 5 5 5 28

4 4 4 4 4 4 24

5 4 4 4 3 3 23

4 4 4 4 4 4 24

5 5 5 4 5 5 29

5 5 5 5 5 5 30

5 5 5 5 5 5 30

4 4 4 4 4 4 24

4 4 4 4 4 3 23

4 3 4 4 4 3 22

4 3 4 4 4 3 22

4 3 4 4 4 3 22

KEMAMPUAN AUDITOR DALAM MENDETEKSI KEKELIRUAN (Y)

Y1 Y2 Y3 Y4 Y5 Y6 Y7 Y8 Y9 Y10 Y11 Y12 Y13 Y14 Y15 Y16 Y17 Y18 Y19 Y20 Y21 Y22 TOTAL

4 5 4 4 4 4 4 3 4 4 4 5 5 5 5 5 5 5 5 5 5 5 99

4 4 4 4 4 4 4 4 4 4 4 5 5 5 5 5 5 5 5 5 5 5 99

4 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 109

5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 110

4 3 3 5 5 5 5 4 4 4 5 5 5 5 4 4 4 4 4 4 4 4 94

4 4 4 4 4 4 4 4 4 4 5 5 5 5 5 4 4 4 4 4 4 3 92

4 4 4 4 4 4 5 4 4 4 5 5 5 5 4 4 4 4 4 5 4 4 94

5 5 5 5 5 5 5 4 4 5 5 5 5 5 4 5 4 4 4 4 4 4 101

4 4 4 4 4 4 4 4 4 4 4 4 4 4 2 4 4 4 4 4 4 4 86

5 5 5 5 5 5 5 4 4 5 5 5 4 5 4 5 4 5 5 5 5 5 105

4 4 4 4 4 4 4 4 4 4 5 5 5 5 4 5 4 4 5 4 4 4 94

4 5 5 4 4 4 4 4 5 4 4 4 4 5 4 4 4 4 5 4 5 4 94

4 4 5 4 5 4 5 4 4 4 4 4 4 5 4 4 4 4 4 4 4 4 92

4 4 4 4 4 4 4 4 4 5 5 5 5 5 3 4 3 4 4 4 4 4 91

4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 88

4 4 4 4 4 4 4 3 3 3 3 4 3 4 3 3 3 3 3 3 3 3 75

3 2 4 4 4 4 4 4 4 4 2 4 5 3 3 4 4 4 4 4 4 4 82

5 4 4 4 4 5 4 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 105

4 4 4 4 4 4 4 3 4 4 4 5 3 5 4 4 4 4 4 4 4 4 88

3 3 3 4 4 4 4 4 4 4 5 5 4 5 4 5 5 5 5 4 4 4 92

4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 88

4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 88

4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 88

4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 88

4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 88

4 4 4 4 4 4 4 5 5 5 4 5 5 5 4 4 5 4 4 4 4 4 95

5 5 5 5 5 5 5 4 4 4 5 4 5 5 4 5 5 5 5 5 5 5 105

4 4 4 5 5 5 4 4 4 4 5 5 5 5 5 5 5 5 5 5 5 5 103

4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 88

4 4 4 5 5 5 5 5 5 5 5 5 5 5 4 5 5 5 5 5 5 5 106

4 4 4 4 4 4 4 4 4 4 5 5 5 5 5 5 5 5 5 5 5 5 100

3 3 3 4 4 5 4 5 5 4 5 5 5 5 5 5 4 4 4 4 4 4 94

4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 88

5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 4 4 4 4 4 4 4 103

4 4 4 4 4 4 4 4 4 4 5 5 5 5 5 4 4 4 4 4 4 4 93

4 4 4 4 4 4 5 4 4 4 5 5 4 4 4 4 4 4 4 4 4 4 91

4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 88

4 4 3 4 4 4 4 4 4 4 5 5 5 5 3 5 5 5 4 4 4 4 93

4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 5 5 4 4 4 90

4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 88

4 4 4 4 4 4 4 4 4 4 4 4 4 5 4 4 5 5 5 4 5 4 93

4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 88

4 4 4 5 5 5 5 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 92

5 5 5 5 5 5 5 5 5 5 5 5 5 5 4 5 5 4 5 4 4 4 105

4 5 5 5 5 4 5 5 4 4 5 4 4 4 4 5 5 4 5 5 4 5 100

3 3 3 4 4 4 4 3 3 3 4 4 4 4 3 4 4 4 4 4 4 4 81

4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 88

4 4 4 3 3 3 3 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 84

4 4 4 3 3 3 3 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 84

4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 88

IDENTITAS RESPONDEN

Responden Umur Rentang Kode Jabatan Kode Pendidikan Kode Lama Kerja Kode Ikut Pelatihan Kode Nama KAP

1 23 <25 1 Auditor Junior 1 S1 2 1-5 tahun 2 <2 kali 1 KAP Leonard, Mulia, & Richard

2 33 >30 3 Supervisor 3 S1 2 >10 tahun 4 2-5 kali 2 KAP Leonard, Mulia, & Richard

3 28 25-30 2 Auditor Senior 2 S1 2 1-5 tahun 2 2-5 kali 2 KAP Leonard, Mulia, & Richard

4 36 >30 3 Auditor Senior 2 D3 1 >10 tahun 4 <2 kali 1 KAP Leonard, Mulia, & Richard

5 22 <25 1 Auditor Junior 1 S1 2 1-5 tahun 2 <2 kali 1 KAP Leonard, Mulia, & Richard

6 25 25-30 2 Auditor Junior 1 S1 2 1-5 tahun 2 <2 kali 1 KAP Leonard, Mulia, & Richard

7 25 25-30 2 Auditor Junior 1 S1 2 1-5 tahun 2 5-10 kali 3 KAP Leonard, Mulia, & Richard

8 27 25-30 2 Auditor Junior 1 S1 2 1-5 tahun 2 5-10 kali 3 KAP Leonard, Mulia, & Richard

9 44 >30 3 Manager/Partner 4 S1 2 >10 tahun 4 2-5 kali 2 KAP Leonard, Mulia, & Richard

10 21 <25 1 Auditor Junior 1 D3 1 1-5 tahun 2 <2 kali 1 KAP Leonard, Mulia, & Richard

11 25 25-30 2 Auditor Junior 1 S1 2 1-5 tahun 2 2-5 kali 2 KAP Drs.Hananta Budianto & Rekan

12 22 <25 1 Auditor Junior 1 S1 2 1-5 tahun 2 2-5 kali 2 KAP Drs.Hananta Budianto & Rekan

13 24 <25 1 Auditor Junior 1 S1 2 1-5 tahun 2 >10 kali 4 KAP Drs.Hananta Budianto & Rekan

14 23 <25 1 Auditor Junior 1 S1 2 1-5 tahun 2 <2 kali 1 KAP Drs.Hananta Budianto & Rekan

15 25 25-30 2 Auditor Junior 1 D3 1 1-5 tahun 2 <2 kali 1 KAP Drs.Hananta Budianto & Rekan

16 23 <25 1 Auditor Junior 1 D3 1 1-5 tahun 2 <2 kali 1 KAP Bayudi Watu & Rekan

17 25 25-30 2 Auditor Junior 1 S2 ke atas 3 1-5 tahun 2 <2 kali 1 KAP Bayudi Watu & Rekan

18 26 25-30 2 Auditor Senior 2 S1 2 1-5 tahun 2 5-10 kali 3 KAP Bayudi Watu & Rekan

19 24 <25 1 Auditor Junior 1 S1 2 1-5 tahun 2 <2 kali 1 KAP Bayudi Watu & Rekan

20 23 <25 1 Auditor Junior 1 D3 1 1-5 tahun 2 <2 kali 1 KAP Bayudi Watu & Rekan

21 40 >30 3 Manajer/Partner 4 S2 ke atas 3 >10 tahun 4 >10 kali 4 KAP Dra.Suhartati & Rekan

22 33 >30 3 Auditor Senior 2 S1 2 >10 tahun 4 >10 kali 4 KAP Dra.Suhartati & Rekan

23 35 >30 3 Auditor Senior 2 S1 2 >10 tahun 4 >10 kali 4 KAP Dra.Suhartati & Rekan

24 32 >30 3 Auditor Senior 2 S1 2 >10 tahun 4 >10 kali 4 KAP Dra.Suhartati & Rekan

25 38 >30 3 Auditor Senior 2 S2 ke atas 3 >10 tahun 4 5-10 kali 3 KAP Dra.Suhartati & Rekan

26 29 25-30 2 Auditor Senior 2 S2 ke atas 3 5-10 tahun 3 2-5 kali 2 KAP Ngurah Arya & Rekan

27 24 <25 1 Auditor Junior 1 S1 2 1-5 tahun 2 2-5 kali 2 KAP Ngurah Arya & Rekan

28 30 25-30 2 Auditor Senior 2 S2 ke atas 3 5-10 tahun 3 5-10 kali 3 KAP Ngurah Arya & Rekan

29 25 25-30 2 Auditor Junior 1 S1 2 1-5 tahun 2 <2 kali 1 KAP Ngurah Arya & Rekan

30 29 25-30 2 Auditor Senior 2 S2 ke atas 3 5-10 tahun 3 5-10 kali 3 KAP Ngurah Arya & Rekan

31 28 25-30 2 Auditor Senior 2 S1 2 5-10 tahun 3 2-5 kali 2 KAP Tahrir Hidayat

32 24 <25 1 Auditor Junior 1 S1 2 1-5 tahun 2 <2 kali 1 KAP Tahrir Hidayat

33 24 <25 1 Auditor Junior 1 S1 2 1-5 tahun 2 2-5 kali 2 KAP Tahrir Hidayat

34 31 >30 3 Auditor Senior 2 S2 ke atas 3 5-10 tahun 3 2-5 kali 2 KAP Tahrir Hidayat

35 25 25-30 2 Auditor Junior 1 S1 2 1-5 tahun 2 <2 kali 1

KAP Ahmad, Rasyid, Hisbulah, dan

Jerry

36 23 <25 1 Auditor Junior 1 S1 2 1-5 tahun 2 <2 kali 1

KAP Ahmad, Rasyid, Hisbulah, dan

Jerry

37 25 25-30 2 Auditor Junior 1 S1 2 1-5 tahun 2 <2 kali 1

KAP Ahmad, Rasyid, Hisbulah, dan

Jerry

38 23 <25 1 Auditor Junior 1 D3 1 1-5 tahun 2 <2 kali 1

KAP Ahmad, Rasyid, Hisbulah, dan

Jerry

39 27 25-30 2 Auditor Senior 2 S1 2 1-5 tahun 2 2-5 kali 2

KAP Ahmad, Rasyid, Hisbulah, dan

Jerry

40 24 <25 1 Auditor Junior 1 D3 1 1-5 tahun 2 2-5 kali 2 KAP Idjang Soetikno

41 26 25-30 2 Auditor Junior 1 S1 2 1-5 tahun 2 2-5 kali 2 KAP Idjang Soetikno

42 26 25-30 2 Auditor Junior 1 S1 2 1-5 tahun 2 2-5 kali 2 KAP Idjang Soetikno

43 24 <25 1 Auditor Junior 1 S1 2 1-5 tahun 2 2-5 kali 2 KAP Yulianti

44 28 25-30 2 Auditor Senior 2 S1 2 5-10 tahun 3 5-10 kali 3 KAP Yulianti

45 23 <25 1 Auditor Junior 1 D3 1 1-5 tahun 2 2-5 kali 2 KAP Yulianti

46 26 25-30 2 Auditor Senior 2 S1 2 1-5 tahun 2 2-5 kali 2 KAP Benny Gunawan

47 23 <25 1 Auditor Junior 1 D3 1 1-5 tahun 2 <2 kali 1 KAP Benny Gunawan

48 28 25-30 2 Auditor Senior 2 S1 2 5-10 tahun 3 2-5 kali 2 KAP Benny Gunawan

49 24 <25 1 Auditor Junior 1 D3 1 1-5 tahun 2 <2 kali 1 KAP Benny Gunawan

50 23 <25 1 Auditor Junior 1 D3 1 1-5 tahun 2 <2 kali 1 KAP Benny Gunawan

Lampiran 4. Hasil Analisis Deskriptif

Descriptive Statistics

50 20 25 21.72

50 12 20 16.24

50 18 25 20.72

50 22 30 25.34

50 75 110 93.16

50

pngthn

pnglmn

intuisi

indpndn

kmmpn

Valid N (listwise)

N Minimum Maximum Mean

Lampiran 5. Hasil Uji Validitas dan Reliabilitas

Validitas dan Reliabilitas Variabel Pengetahuan

Case Processing Summary

50 100.0

0 .0

50 100.0

Valid

Excludeda

Total

Cases

N %

Listwise deletion based on all

variables in the procedure.

a.

Reliability Statistics

.908 .911 5

Cronbach's

Alpha

Cronbach's

Alpha Based

on

Standardized

Items N of Items

Item-Total Statistics

17.24 2.758 .639 .678 .917

17.46 2.662 .848 .816 .873

17.44 2.660 .823 .826 .877

17.32 2.630 .753 .775 .892

17.42 2.657 .803 .836 .881

X1.1

X1.2

X1.3

X1.4

X1.5

Scale Mean if

Item Deleted

Scale

Variance if

Item Deleted

Corrected

Item-Total

Correlation

Squared

Multiple

Correlation

Cronbach's

Alpha if Item

Deleted

Validitas dan Reliabilitas Variabel Pengalaman

Case Processing Summary

50 100.0

0 .0

50 100.0

Valid

Excludeda

Total

Cases

N %

Listwise deletion based on all

variables in the procedure.

a.

Reliability Statistics

.856 .859 4

Cronbach's

Alpha

Cronbach's

Alpha Based

on

Standardized

Items N of Items

Item-Total Statistics

12.28 2.736 .726 .603 .809

12.22 2.542 .756 .626 .793

12.04 2.611 .633 .418 .847

12.18 2.559 .694 .485 .819

X2.1

X2.2

X2.3

X2.4

Scale Mean if

Item Deleted

Scale

Variance if

Item Deleted

Corrected

Item-Total

Correlation

Squared

Multiple

Correlation

Cronbach's

Alpha if Item

Deleted

Validitas dan Reliabilitas Variabel Penggunaan Intuisi

Case Processing Summary

50 100.0

0 .0

50 100.0

Valid

Excludeda

Total

Cases

N %

Listwise deletion based on all

variables in the procedure.

a.

Reliability Statistics

.779 .781 5

Cronbach's

Alpha

Cronbach's

Alpha Based

on

Standardized

Items N of Items

Item-Total Statistics

16.50 2.418 .462 .287 .773

16.52 2.173 .720 .561 .678

16.48 2.418 .564 .358 .734

16.74 2.564 .532 .401 .746

16.64 2.562 .508 .286 .752

X3.1

X3.2

X3.3

X3.4

X3.5

Scale Mean if

Item Deleted

Scale

Variance if

Item Deleted

Corrected

Item-Total

Correlation

Squared

Multiple

Correlation

Cronbach's

Alpha if Item

Deleted

Validitas dan Reliabilitas Variabel Independensi

Case Processing Summary

50 100.0

0 .0

50 100.0

Valid

Excludeda

Total

Cases

N %

Listwise deletion based on all

variables in the procedure.

a.

Reliability Statistics

.782 .789 6

Cronbach's

Alpha

Cronbach's

Alpha Based

on

Standardized

Items N of Items

Item-Total Statistics

20.96 4.407 .570 .403 .743

21.36 4.235 .430 .211 .778

20.96 4.080 .681 .520 .715

21.06 4.466 .471 .328 .762

21.10 3.969 .587 .397 .734

21.26 4.156 .489 .295 .760

X4.1

X4.2

X4.3

X4.4

X4.5

X4.6

Scale Mean if

Item Deleted

Scale

Variance if

Item Deleted

Corrected

Item-Total

Correlation

Squared

Multiple

Correlation

Cronbach's

Alpha if Item

Deleted

Validitas dan Reliabilitas Variabel Kemampuan Auditor dalam Mendeteksi Kekeliruan

Case Processing Summary

50 100.0

0 .0

50 100.0

Valid

Excludeda

Total

Cases

N %

Listwise deletion based on all

variables in the procedure.

a.

Reliability Statistics

.942 .944 22

Cronbach's

Alpha

Cronbach's

Alpha Based

on

Standardized

Items N of Items

Item-Total Statistics

89.10 55.153 .554 . .941

89.08 54.157 .534 . .941

89.06 55.282 .453 . .942

88.96 54.039 .681 . .939

88.94 54.098 .655 . .939

88.94 53.813 .695 . .939

88.92 54.565 .576 . .940

89.06 54.670 .578 . .940

89.02 54.836 .627 . .940

89.00 54.204 .699 . .939

88.78 52.665 .669 . .939

88.68 54.589 .589 . .940

88.76 53.819 .608 . .940

88.64 53.623 .668 . .939

89.08 53.912 .529 . .942

88.84 53.198 .773 . .937

88.90 53.929 .650 . .939

88.90 54.459 .632 . .939

88.84 53.647 .710 . .938

88.94 53.935 .746 . .938

88.94 54.221 .702 . .939

88.98 53.938 .716 . .938

Y1

Y2

Y3

Y4

Y5

Y6

Y7

Y8

Y9

Y10

Y11

Y12

Y13

Y14

Y15

Y16

Y17

Y18

Y19

Y20

Y21

Y22

Scale Mean if

Item Deleted

Scale

Variance if

Item Deleted

Corrected

Item-Total

Correlation

Squared

Multiple

Correlation

Cronbach's

Alpha if Item

Deleted

Lampiran 6. Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

50

.0000000

.28497505

.092

.092

-.053

.651

.790

N

Mean

Std. Deviation

Normal Parameters a,b

Absolute

Positive

Negative

Most Extreme

Differences

Kolmogorov-Smirnov Z

Asymp. Sig. (2-tailed)

Unstandardiz

ed Residual

Test distribution is Normal.a.

Calculated from data.b.

Lampiran 7. Uji Multikolinearitas

Coefficientsa

1.646 .587 2.801 .007

.019 .123 .022 .152 .880 .730 1.370

.124 .093 .187 1.339 .187 .759 1.318

.258 .143 .279 1.809 .077 .617 1.620

.221 .123 .254 1.799 .079 .737 1.357

(Constant)

Pengetahuan

Pengalaman

Penggunaan_Intuisi

Independensi

Model

1

B Std. Error

Unstandardized

Coefficients

Beta

Standardized

Coefficients

t Sig. Tolerance VIF

Collinearity Statistics

Dependent Variable: KemampuanAuditorDalamMendeteksiKekeliruana.

Lampiran 8. Uji Heteroskedastisitas

Coefficientsa

-.255 .335 -.763 .450

-.027 .070 -.063 -.383 .704

-.049 .053 -.151 -.926 .360

.097 .081 .214 1.187 .241

.094 .070 .221 1.337 .188

(Constant)

Pengetahuan

Pengalaman

Penggunaan_Intuisi

Independensi

Model1

B Std. Error

Unstandardized

Coefficients

Beta

Standardized

Coefficients

t Sig.

Dependent Variable: abresida.

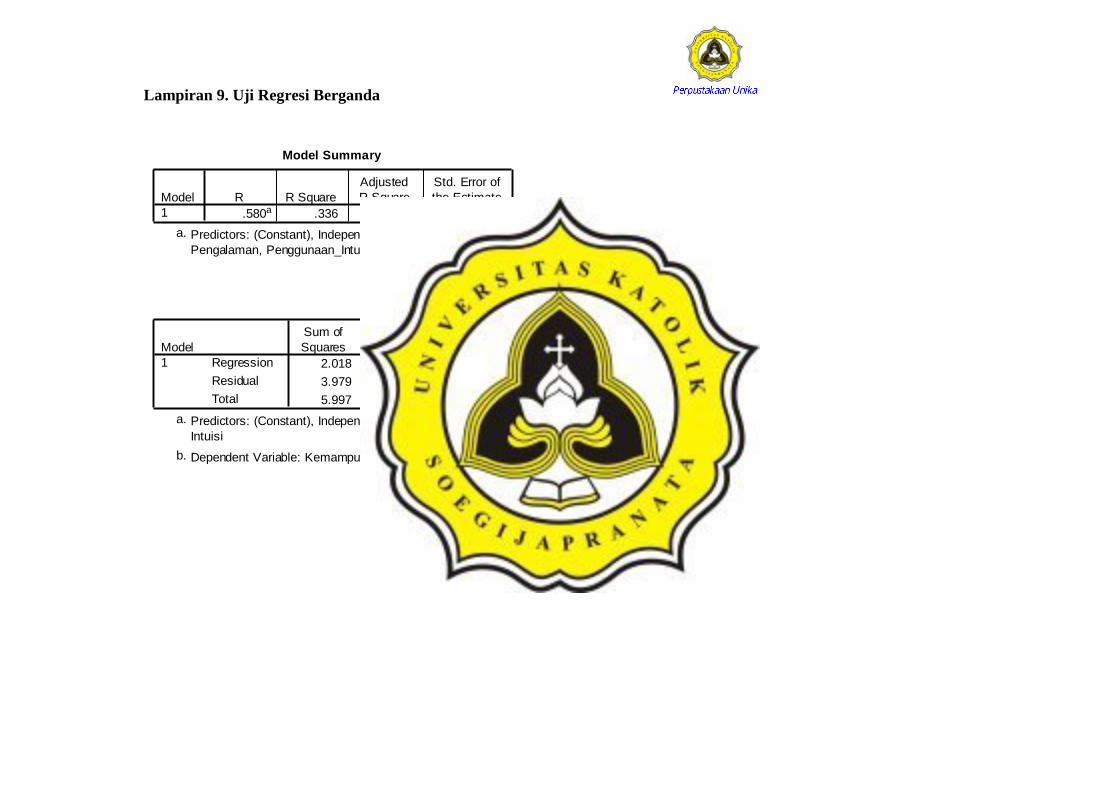

Lampiran 9. Uji Regresi Berganda

Model Summary

.580a .336 .278 .29737101

Model

1

R R Square

Adjusted

R Square

Std. Error of

the Estimate

Predictors: (Constant), Independensi, Pengetahuan,

Pengalaman, Penggunaan_Intuisi

a.

ANOVAb

2.018 4 .505 5.705 .001a

3.979 45 .088

5.997 49

Regression

Residual

Total

Model

1

Sum of

Squares df Mean Square F Sig.

Predictors: (Constant), Independensi, Pengetahuan, Pengalaman, Penggunaan_

Intuisi

a.

Dependent Variable: KemampuanAuditorDalamMendeteksiKekeliruanb.

Coefficientsa

1.646 .587 2.801 .007

.019 .123 .022 .152 .880

.124 .093 .187 1.339 .187

.258 .143 .279 1.809 .077

.221 .123 .254 1.799 .079

(Constant)

Pengetahuan

Pengalaman

Penggunaan_Intuisi

Independensi

Model

1

B Std. Error

Unstandardized

Coefficients

Beta

Standardized

Coefficients

t Sig.

Dependent Variable: KemampuanAuditorDalamMendeteksiKekeliruana.

Surat Bukti Penelitian Pada Kantor Akuntan Publik di Semarang

Semarang, April 2012

Bersama ini saya mengajukan surat bukti penelitian bahwa saya :

Nama : Elisa Setyaningsih

NIM : 08.60.0103

Status : Mahasiswa S1 Jurusan Akuntansi

Universitas Katolik Soegijapranata Semarang

Telah melakukan penelitian dengan menyebar kuesioner dalam rangka penyusunan skripsi

tingkat Sarjana (S1) di Universitas Katolik Soegijapranata Semarang pada Kantor Akuntan

Publik yang dituju dibawah ini

KAP. ACHMAD, RASYID, HISBULLAH & JERRY

Jl. Muara Mas Timur No.242

Surat Bukti Penelitian Pada Kantor Akuntan Publik di Semarang

Semarang, April 2012

Bersama ini saya mengajukan surat bukti penelitian bahwa saya :

Nama : Elisa Setyaningsih

NIM : 08.60.0103

Status : Mahasiswa S1 Jurusan Akuntansi

Universitas Katolik Soegijapranata Semarang

Telah melakukan penelitian dengan menyebar kuesioner dalam rangka penyusunan skripsi

tingkat Sarjana (S1) di Universitas Katolik Soegijapranata Semarang pada Kantor Akuntan

Publik yang dituju dibawah ini

KAP. DRS. BAYUDI WATU & REKAN

Jl. Dr. Wahidin No.85

Surat Bukti Penelitian Pada Kantor Akuntan Publik di Semarang

Semarang, April 2012

Bersama ini saya mengajukan surat bukti penelitian bahwa saya :

Nama : Elisa Setyaningsih

NIM : 08.60.0103

Status : Mahasiswa S1 Jurusan Akuntansi

Universitas Katolik Soegijapranata Semarang

Telah melakukan penelitian dengan menyebar kuesioner dalam rangka penyusunan skripsi

tingkat Sarjana (S1) di Universitas Katolik Soegijapranata Semarang pada Kantor Akuntan

Publik yang dituju dibawah ini

KAP. BENNY, TONY, FRANS & DANIEL

Jl. Puri Anjasmoro Blok DD I No.3

Surat Bukti Penelitian Pada Kantor Akuntan Publik di Semarang

Semarang, April 2012

Bersama ini saya mengajukan surat bukti penelitian bahwa saya :

Nama : Elisa Setyaningsih

NIM : 08.60.0103

Status : Mahasiswa S1 Jurusan Akuntansi

Universitas Katolik Soegijapranata Semarang

Telah melakukan penelitian dengan menyebar kuesioner dalam rangka penyusunan skripsi

tingkat Sarjana (S1) di Universitas Katolik Soegijapranata Semarang pada Kantor Akuntan

Publik yang dituju dibawah ini

KAP. DRS. HANANTA BUDIANTO & REKAN

Jl. Sisingamangaraja No.20 - 22

Surat Bukti Penelitian Pada Kantor Akuntan Publik di Semarang

Semarang, April 2012

Bersama ini saya mengajukan surat bukti penelitian bahwa saya :

Nama : Elisa Setyaningsih

NIM : 08.60.0103

Status : Mahasiswa S1 Jurusan Akuntansi

Universitas Katolik Soegijapranata Semarang

Telah melakukan penelitian dengan menyebar kuesioner dalam rangka penyusunan skripsi

tingkat Sarjana (S1) di Universitas Katolik Soegijapranata Semarang pada Kantor Akuntan

Publik yang dituju dibawah ini

KAP. DRS. IDJANG SOETIKNO

Jl. Durian Raya No.20 Kav.3

Perumahan Durian Mediterania Villa

Surat Bukti Penelitian Pada Kantor Akuntan Publik di Semarang

Semarang, April 2012

Bersama ini saya mengajukan surat bukti penelitian bahwa saya :

Nama : Elisa Setyaningsih

NIM : 08.60.0103

Status : Mahasiswa S1 Jurusan Akuntansi

Universitas Katolik Soegijapranata Semarang

Telah melakukan penelitian dengan menyebar kuesioner dalam rangka penyusunan skripsi

tingkat Sarjana (S1) di Universitas Katolik Soegijapranata Semarang pada Kantor Akuntan

Publik yang dituju dibawah ini

KAP. LEONARD, MULIA & RICHARD

Jl. Marina No.8

Surat Bukti Penelitian Pada Kantor Akuntan Publik di Semarang

Semarang, April 2012

Bersama ini saya mengajukan surat bukti penelitian bahwa saya :

Nama : Elisa Setyaningsih

NIM : 08.60.0103

Status : Mahasiswa S1 Jurusan Akuntansi

Universitas Katolik Soegijapranata Semarang

Telah melakukan penelitian dengan menyebar kuesioner dalam rangka penyusunan skripsi

tingkat Sarjana (S1) di Universitas Katolik Soegijapranata Semarang pada Kantor Akuntan

Publik yang dituju dibawah ini

KAP. NGURAH ARYA & REKAN

Gedung Dharmaputra Lantai 1

Jl. Pamularsih Raya No.16

Surat Bukti Penelitian Pada Kantor Akuntan Publik di Semarang

Semarang, April 2012

Bersama ini saya mengajukan surat bukti penelitian bahwa saya :

Nama : Elisa Setyaningsih

NIM : 08.60.0103

Status : Mahasiswa S1 Jurusan Akuntansi

Universitas Katolik Soegijapranata Semarang

Telah melakukan penelitian dengan menyebar kuesioner dalam rangka penyusunan skripsi

tingkat Sarjana (S1) di Universitas Katolik Soegijapranata Semarang pada Kantor Akuntan

Publik yang dituju dibawah ini

KAP. DRA. SUHARTATI & REKAN

Jl. Citarum Tengah No.22

Surat Bukti Penelitian Pada Kantor Akuntan Publik di Semarang

Semarang, April 2012

Bersama ini saya mengajukan surat bukti penelitian bahwa saya :

Nama : Elisa Setyaningsih

NIM : 08.60.0103

Status : Mahasiswa S1 Jurusan Akuntansi

Universitas Katolik Soegijapranata Semarang

Telah melakukan penelitian dengan menyebar kuesioner dalam rangka penyusunan skripsi

tingkat Sarjana (S1) di Universitas Katolik Soegijapranata Semarang pada Kantor Akuntan

Publik yang dituju dibawah ini

KAP. DRS. TAHRIR HIDAYAT

Jl. Taman Puspanjolo Tengah I/2 A

Surat Bukti Penelitian Pada Kantor Akuntan Publik di Semarang

Semarang, April 2012

Bersama ini saya mengajukan surat bukti penelitian bahwa saya :

Nama : Elisa Setyaningsih

NIM : 08.60.0103

Status : Mahasiswa S1 Jurusan Akuntansi

Universitas Katolik Soegijapranata Semarang

Telah melakukan penelitian dengan menyebar kuesioner dalam rangka penyusunan skripsi

tingkat Sarjana (S1) di Universitas Katolik Soegijapranata Semarang pada Kantor Akuntan

Publik yang dituju dibawah ini

KAP. YULIANTI, SE., BAP.

Jl. MT Haryono 548