l’a dicembre 2011 tesseramento 2012 · aperto presso la vs filiale di ... attività normativa in...

TRANSCRIPT

l’ARTIGIANO Dicembre 2011

1

Di seguito indichiamo le modalità con le quali è possibile rinnovare l’adesione all’Unione Artigiani.Per gli associati che non hanno rilasciato la delega all’Unione per l’addebito, il pagamento della quota rela-tiva al 2012 avverrà attraverso il MAV, il bollettino ban-cario, pagabile senza commissioni presso qualsiasi banca. Resta ferma comunque la possibilità di versare la quota in contanti direttamente presso le sezioni territoriali o con accredito su uno dei c/c dell’Unione• c/c n. 42609/26 -

IT66 A0569611000000042609X26 Banca Popolare di Sondrio - Filiale di Sondrio

• c/c n. 95442 - IT94 R0521611010000000095442 Credito Valtellinese - Filiale di Sondrio

• c/c n. 2842/31711/89 - IT93 X0306911010000003171189 Banca Intesa Sanpaolo - Filiale di Sondrio

• c/c n. 1025 - IT42 M0324411000000000001025 Banca di Valle Camonica - Filiale di SondrioGli importi della tessera per l’anno 2012 che di seguito riportiamo sono invariati rispetto agli anni precedenti.

QUOTE ASSOCIATIVE 2012

Confartigianato Imprese Sondrio:La voce dell’Artigianato e della Piccola Impresa di Valtellina e ValchiavennaLa Tua Associazione rappresenta, promuove e favorisce lo sviluppo delle piccole e medie imprese, si propone come un partner per nascere e crescere in un mercato in continua evoluzione.“Una tessera di valore per un mondo di servizi pensati per te”

Spett.leISTITUTO DI CREDITO

.............................................................................

.............................................................................

Il Sottoscritto .......................................................................................................................................

Titolare / legale rappresentante della ditta ..............................................................

...........................................................................................................................................................................

con sede in ..........................................................................................................................................

..................................................... Via ...........................................................................................................

autorizza ad effettuare per proprio conto il pagamento della quota associativa e delle fatture relative ai diversi servizi presentate dall’Unione Artigiani della provincia di Sondrio - Confartigianato Imprese, largo dell’Artigianato n. 1, addebitandone il relativo importo sul proprio conto corrente n. ......................................................................

aperto presso la Vs Filiale di ...............................................................................................

La presente autorizzazione è valida sino a revoca.

In Fede ................................................................................

Sondrio, lì .................................................................

Al fine di agevolare il rinnovo dell’adesione Vi consigliamo di utilizzare la delega qui sotto pubblicata e di consegnarla debitamente compilataagli uffici dell’Unione.

DELEGA

Tesseramento 2012

Dicembre 2011 l’ARTIGIANO

2

Chiusura Uffici UNIONE ARTIGIANI - UNIDATA

Informiamo gli associati che in occasione delle festività natalizie gli uffici dell’Unione Artigiani e di Unidata srl rimarranno chiusi nelle giornate di venerdì 23 e 30 dicembre.

Gli uffici di Sondrio di Artigianfidi Lombardia rimarranno chiusi venerdì 30 dicembre 2011.

L’Unione Artigiani della Provincia di Sondrio Confartigianato Imprese Augura a tutti gli Artigiani e alle loro famiglie un Sereno Natale e Felice Anno Nuovo

IL CALENDARIO DELL’UNIONE

TG@ è il Telegiornale di Confartigianato Imprese

Pubblicato ogni lunedì pomeriggio alle ore 16 sul sito ufficiale della Confederazione [www.confartigia-nato.it], il telegiornale viene ri-proposto nella home page del sito di Confartigianato Imprese Sondrio “www.artigiani.sondrio.it”Il telegiornale della Confederazione, redatto a cura dei colleghi dell’Uffi-cio Stampa nazionale, rappresenta un ulteriore strumento di comuni-cazione, la “vetrina” delle attività a livello nazionale di Confartigianato Imprese.Per collegarsi ed ascoltare il TG CON-FARTIGIANATO basta cliccare sull’im-magine.

Periodico mensile inviato a tutti i soci dell’Unione Artigiani della provincia di Sondrio, nonché a tutte le autorità uffici pubblici e sindacali. Di questo numero sono state stampate e distribuite 3.500 copie

l’ARTIGIANO Dicembre 2011

3

Venerdì 2 dicembre è stato un giorno particolarmente importante per le impre-se artigiane, per i professionisti, per la Pubblica Amministrazione e per l’intero territorio provinciale. Da venerdì anche la provincia di Sondrio ha il suo Punto Uni, uno spazio dove chiunque può consultare gratuitamente le norme tecniche UNI.Le norme sono pubblicate dall’Ente Italia-no di Unificazione (associazione privata senza scopo di lucro), che studia, elabo-ra, approva e pubblica norme tecniche volontarie in tutti i settori industriali, commerciali e del terziario (tranne in quelli elettrico ed elettronico).L’inaugurazione del Punto Uni è stata pre-ceduta da un convegno, tenutosi presso la sala polifunzionale “Arturo Succetti” dell’Unione Artigiani, durante il quale il Presidente Fabio Bresesti ha sottoline-ato l’importanza di avere un punto UNI in provincia, grazie al quale: “Non solo le imprese artigiane ma tutte le imprese e i professionisti hanno libero accesso alle migliaia di norme UNI approvate. Norme che fino ad ora avevano costi di consultazione ed acquisto onerosi per le imprese, sono qui a disposizione di tutti”.Le potenzialità del Punto UNI sono state evidenziate anche dai relatori intervenuti all’incontro, in primis dal dott. Alberto Monteverdi, responsabile area comuni-cazione UNI, che ha sottolineato come la normazione sia “il risultato di una vo-lontà partecipativa e non un’imposizione calata dall’alto”.Le norme tecniche nascono, infatti, gra-zie al contributo di imprenditori e pro-fessionisti che decidono di incontrarsi per regolamentare la propria attività e i propri prodotti. Chi partecipa alle fasi di elaborazione delle norme UNI ha quindi l’opportunità “di scrivere le regole che poi dovrà rispettare”, regalando a sé e agli altri una norma che è vantaggio competitivo per le imprese che scelgono di seguirla.Le norme sono uno strumento indispensa-bile per le imprese, ma anche per i profes-

sionisti, come ha dimostrato l’intervento al convegno del presidente dell’Ordine degli Ingegneri di Sondrio.Non va poi dimenticato che l’Ente Ita-liano per l’Unificazione svolge la propria attività normativa in sinergia con le attività di normazione Europea (EN) e mondiale (ISO). I prodotti realizzati nel rispetto delle norme UNI possiedono quindi un biglietto da visita spendibile sul mercato nazionale, europeo e mondia-le. Questo è quanto ha ricordato nel suo intervento il dott. Antonio Pezzini, Con-sigliere del Comitato Economico e sociale Europeo. L’ex presidente dell’Associazione Artigiani di Bergamo ha ricordato che “il mercato italiano, quello europeo e quello mondiale chiedono prodotti con para-metri di sicurezza, rispetto ambientale e prestazioni alte e certificate. I prodotti che non li garantiscono si devono accon-tentare di porzioni di mercato residuali”. Conoscere e rispettare le norme tecniche UNI è quindi un’opzione obbligata per le imprese che non vogliono vedere erosa la propria quota di mercato e, al contrario, vorrebbero aprirsi verso nuovi orizzonti. Pezzini ha anche ricordato come la nor-mazione sia il primo passo di un pro-cesso virtuoso che spinge le aziende verso livelli di qualità e sicurezza sempre maggiori, infatti “le aziende di alcuni paesi europei hanno una forma mentis

che le spinge a cercare dei parametri si sicurezza, rispetto ambientale e delle prestazioni superiori a quelle indicate dalla normativa nazionale od europea. Questo vale, per esempio, nel mercato delle automobili che premia quelle case automobilistiche che offrono i migliori standard di sicurezza”. Se il mercato, potremmo dire, premia chi osa, è necessario entrare nell’UNIverso delle norme volontarie, imparare a cono-scerle, partecipare alla loro formazione e superarle.Il Punto UNI di Sondrio permette ad aziende e professionisti di fare tutto ciò, offrendo la possibilità di acquisire questo patrimonio di esperienze e competenze consolidato, che è “il migliore presente possibile” e la base di lancio delle pro-gettualità future.Infine va ricordato che il Punto Uni è un valido partner anche per la Pubblica Amministrazione, ogni qualvolta debba completare i propri impianti normativi con delle norme tecniche specifiche.Il punto Uni di Sondrio è aperto presso la nostra sede in Largo dell’artigianato 1 a Sondrio il martedì, il mercoledì e il giovedì dalle 9 alle 12 e su prenota-zione. Per informazioni si può telefo-nare alla segreteria 0342/51.43.43, o inviare e-mail a [email protected]

Punto UNI: il nuovo alleato di imprese, professionisti e pubblica amministrazioneLe norme tecniche Uni a portata di mano

Dicembre 2011 l’ARTIGIANO

4

Sala gremita domenica 4 dicembre all’Unione Artigiani di Sondrio per as-sistere al debutto dello spettacolo tea-trale “Le Sorelle Materassi”, divertente commedia tratta dall’omonimo romanzo di Aldo Palazzeschi, curata dall’attrice professionista valtellinese Diana Manea e interpretata con scioltezza e brio da sette artigiani trasformati per l’occasione in attori. Un’iniziativa promossa dal Gruppo Donne Artigiane di Confartigianato Imprese Son-drio in memoria della collega Gabriella Castellanelli Pozzi, già presidente del gruppo mancata purtroppo due anni fa. Proprio ripensando alle doti personali dell’amica scomparsa, alla sua sensibilità e disponibilità, l’evento ha voluto testi-moniare concretamente la solidarietà nei confronti delle imprese artigiane femmi-nili della provincia di La Spezia rimaste gravemente danneggiate dagli eventi calamitosi dello scorso mese di ottobre, infatti la somma raccolta con offerta libera era destinata Gruppo Donne di Confartigianato la Spezia. Lo spettacolo ha riscosso un grandissimo successo, la platea degli spettatori si è lasciata coin-volgere dal ritmo incalzante della trama, molti gli applausi e le risate a scena aperta per le battute di Teresa e Caro-

lina Materassi, sarte ricamatrici, zitelle e letteralmente “innamorate” di Remo, il nipote accolto in casa dopo la morte della mamma. Altrettanto per Giselda, sorella più giovane tornata a vivere in casa Materassi dopo il fallimento del suo matrimonio e trattata, come afferma lei stessa in una battuta della commedia, “peggio di una serva” e mal sopportata perché cerca di ricondurre alla ragione le sorelle, Niobe la serva di casa di una vita

che con Teresa e Carolina vive le gioie e i dolori causati da Remo, il nipote viziato e scapestrato per il quale stravedono e al quale concedono tutto con il risultato di ritrovarsi indebitate e costrette a ven-dere “case e poderi”, la contessa tedesca che si fa confezionare abiti e corredo dalle “Sorelle Materassi” con l’esclusivo ”ricamo fiorentino” soprattutto per avere l’occasione di incontrare Remo, Peggy fi-danzata poi sposa di Remo, americana di

Applausi all’Unione Artigiani per la rappresentazione teatrale “Le Sorelle Materassi”Lo spettacolo dedicato a Gabriella Castellanelli Pozzi e a scopo di solidarietà verso le imprese artigiane alluvionate di La Spezia

l’ARTIGIANO Dicembre 2011

5

New York, figlia di un industriale che ha inventato la “pentola a vapore”, bionda platinata con un padre ricchissimo da cui erediterà tutto ed naturalmente questo “particolare” che importa a Remo, per la gioia delle zie che pensano di avere nuovamente il nipote tutto per loro. Bra-vissime e a proprio agio nei singoli ruoli Barbara Pilatti (Teresa), Paola Triangeli (Carolina), Loredana Zaninotti (Giselda), Bianca Gadola (Niobe), Stefania Crupi (la contessa), Ewa Kruk (la fidanzata) e Maurizio Bresesti, il nipote attorno al quale ruota tutta la commedia. Sono que-sti gli artigiani che, sotto la sapiente guida di Diana Ma-nea, hanno saputo calarsi nella parte e vestire i panni di attrici e attori provetti, conquistando il pubblico con la loro sicurezza e capa-cità di “stare in scena”. Uno spettacolo tutto artigiano, allestito grazie alla colla-borazione preziosa e alla disponibilità di artigiani: Bresesti Rossi Giuseppina, Curtoni Francesca, Erbori-steria Centro Estetica Ce-sare di Caelli Donatella, Fanoni Elio & figlio snc, Frate Professional sas di Frate Fabio e C., Gianoncelli Francesco, Giorgio De Giorgi, Lavanova snc di Haas Gudrun e C., Sartoria Rosalba Acqui-stapace, Spezia Elio, Teknoglass sas e Tipografia Bettini srl hanno messo a disposizione arredi e capi di abbigliamen-to d’epoca conservati gelosamente negli armadi e nei solai di casa, confezionato abiti, montato l’audio e le luci, realizzato il servizio fotografico e di stampa, accon-ciato e truccato gli attori.Il presidente dell’Unione Artigiani, Fabio Bresesti al termine della riuscitissima rappresentazione si è complimentato a lungo con attori e regista, sottolineando ancora una volta la valenza delle finalità dell’iniziativa del Gruppo Donne e il la-voro di squadra svolto.“Ringrazio l’Unione Artigiani per il sup-porto e la fiducia – dice Barbara Pilatti presidente del gruppo Donne Artigiane –dietro questo bellissimo risultato ci sono stati mesi di prove e tanto impegno. Ci ritrovavamo la sera dopo una giornata di lavoro nelle nostre attività presso la

sede dell’Unione, arrivando da Dubino come me o da S. Giacomo Filippo come Bianca, in questi ultimi due mesi anche più sere la settimana, a volte il sabato e la domenica a casa di qualcuna di noi per conciliare la nostra vita familiare. Spesso Diana, la nostra mentore e regista, via per il suo lavoro, arrivava il giorno stesso e ripartiva la mattina dopo. E’

stata una bellissima esperienza che ci ha insegnato a confrontarci con tranquillità e ironia, accettando anche le critiche. Abbiamo lavorato molto ma sempre con gioia perché abbiamo creduto da subito in questa idea , Diana ci ha preparato con pazienza e rigore, ci ha coinvolto e trasmesso la sua stessa passione”. Diana Manea si è diplomata al Piccolo Teatro di Milano nel 2002 e recita con compagnie teatrali. Attualmente è in tournè con la “La resistibile ascesa di Arturo Ui” accanto a una “vecchia guardia” del te-atro, Umberto Orsini, spettacolo che sta riscuotendo un ottimo successo di critica e di pubblico.

L’Unione Artigiani ringrazia tutti gli spettatori intervenuti per il contributo offerto a favore del Gruppo Donne Con-fartigianato di La Spezia

Dicembre 2011 l’ARTIGIANO

6

Attualità

Prende il via quest’anno la prima edizione del Premio “Donne Impresa Confartigiana-to Lombardia”, istituito dalla federazione regionale su proposta del Gruppo Donne. Il premio vuole riconoscere l’impegno e il ruolo delle donne imprenditrici che si sono distinte per l’adozione di politiche aziendali nei seguenti ambiti:

1. Crescita e Sviluppo aziendale, rivol-to alle imprese che

• hanno incrementato o mantenuto il tasso di occupazione all’interno della propria azienda nel triennio 2009-2011

• hanno partecipato a reti/aggregazio-ni di impresa anche finalizzate alla presentazione di progetti a valere su bandi regionali, nazionale ed europei

• hanno adattato il proprio prodotto/servizio ai nuovi scenari nazionale ed internazionali

2. Innovazione e Ricerca, rivolto alle imprese che

• hanno introdotto innovazione nel processo produttivo e organizzativo

• rispondono in modo efficace agli orientamenti del mercato, dimo-strando spirito creativo e innovativo

3. Diffusione di una cultura di impren-ditoria socialmente responsabile, rivolto alle imprese che

• si sono contraddistinte per lo svi-luppo di buone prassi in materia di conciliazione lavoro-famiglia

• formazione dei propri dipendenti, oltre quella obbligatoria

• strategie ambientaliIl premio è costituito da una targa e da una pergamena con la motivazione del riconoscimento. Destinatarie del bando sono le imprese femminili titolari e/o socie d’azienda iscritte al Sistema Con-fartigianato alla data di pubblicazione del bando (6 dicembre 2011), in regola con il pagamento della quota associativa ed aventi sede legale e/o operativa in Lombardia.Le candidature devono essere presentate a partire dal 6 dicembre 2011 ed entro e non oltre il 31 gennaio 2012 tramite la scheda allegata al bando scaricabi-

le dal sito www.artigiani.sondrio.it. La domanda dovrà essere presentata presso l’Unione Artigiani di Sondrio per essere protocollata e, verificata la corrisponden-za ai requisiti di ammissibilità, inoltrata a Confartigianato Lombardia. Un’apposita Commissione esaminatrice valuterà le candidature pervenute e concluderà la fase istruttoria entro la fine del mese di febbraio 2012. La cerimonia di premia-zione è stata programmata per lunedì 5 marzo 2012.“Questo premio vuole valorizzare il ruolo svolto dalle donne imprenditrici di Con-fartigianato nella crescita economica e sociale della regione Lombardia – affer-ma Barbara Pilatti – presidente Gruppo Donne Artigiane Confartigianato Sondrio – Abbiamo sicuramente imprenditrici meritevoli che si sono contraddistinte per il particolare impegno nell’impresa e nella famiglia”.Per ulteriori informazioni le imprese inte-ressate possono contattare la d.ssa Carla Paganella presso gli uffici della sede, tel. 0342 51.43.43

Premio “Donne Impresa Confartigianato Lombardia”

Il Siemens Approved Partner vicino a voi:

Da 30 anni... comunicare è facileRETE TELEMATICA

PROGETTAZIONE, VENDITA E INSTALLAZIONE DI:• ImpIantI telefonIcI InternI• retI datI• VIdeoSorVeGlIanZa• telefonIa VoIp

ASSISTENZA TECNICA - SOLUZIONI A NOLEGGIO

Autorizzazione Ministero Comunicazioni 1º grado

rete s.r.l. - Via Stelvio 174 - 23017 morbegno (So)tel. 0342/612610 - 0342/615490 - www.retetel.it

Approved PartnerSiemens EnterpriseCommunications

rete pubblicita� marzo 09.indd 1 1-04-2009 14:15:02

l’ARTIGIANO Dicembre 2011

7

Attualità

“Floriana Palmieri selezionata per esporre a “150 Mani – Collezione Italiana150 anni di saper fare”Sabato 26 novembre presso le sale espo-sitive del Museo Regionale di Scienze Naturali di Torino, è stata inaugurata della mostra di artigianato, arte e design “150 Mani-Collezione Italiana. 150 anni di saper fare”. La mostra, ideata da Confartigianato unitamente a CNA per celebrare il 150° anniversario dell’Unità d’Italia, e realiz-zata con il contributo di Unioncamere nazionale e della Camera di Commercio di Torino.L’iniziativa conclusasi domenica 11 di-cembre presentava una rassegna di circa cento elaborati selezionati da un’appo-sita commissione, opere uniche, inedite, presentate per la prima volta, riproduci-bili in numero limitato, caratterizzanti un evento o un personaggio importante per la nascita e la crescita della nostra nazione o ancora il legame tra artigia-nato e territorio d’origine.Per allestire la mostra sono state se-lezionate, tramite apposito bando, i progetti di numerose aziende provenienti da tutte le provincie di Italia, tra cui

l’artista artigiana valtellinese Floriana Palmieri il cui tavolino in legno, in ti-tanio e pietra ollare è stato selezionato tra migliori elaborati della sezione “Una nazione Artigiana” dedicata alle produ-zioni che si caratterizzano per il luogo di provenienza, per i materiali utilizzati e tecniche impegnate.L’opera vuol far conoscere al grande

pubblico un luminare del Politecnico di Milano, Pie-tro Pedeferri, scienziato ar-tista valtelli-nese che con le sue ricerche sulle corrosio-ni e ossidazio-ni è diventato il referente in campo inter-nazionale e che ottenne nel 1989 i l

1° premio al concorso internazionale “Scienze pour l’art” a Parigi.L’Unione esprime alla signora Palmieri le più vive congratulazioni per la sua presenza all’importante appuntamen-to legato alle celebrazioni di questo momento storico, valorizzando ancora una volta la tradizione e peculiarità del nostro territorio.

l’ARTIGIANO Dicembre 2011

9

Categorie

Progetto Legno Svizzera: un’opportunità di internazionalizzazione per le imprese artigiane del settoreIl Progetto Legno Svizzera, finanziato da Regione Lombardia e promosso dalla Camera di Commercio di Sondrio in colla-borazione con la nostra Associazione, si è posto l’obiettivo di ac-compagnare e sostenere la presenza delle impre-se artigiane del settore legno-arredo e serramen-tistico della Valtellina e Valchiavenna sul merca-to elvetico, puntando in particolare sulla forma-zione degli imprenditori per aiutarli ad approc-ciare il mercato elvetico con maggiori competenze e sicurezza. Il percorso di formazione, completamente gratuito, è stato articolato in tre “lezioni in aula” finalizzate ad aumentare e ad approfon-dire le conoscenze del mercato svizzero e in un’attività di assistenza personalizzata di carattere tecnico-giuridico, propedeu-

tica appunto all’ingresso delle imprese sul mercato del paese confinante. Tre gli incontri formativi previsti dal progetto, tenutisi presso la Camera di Commercio di

Sondrio dal 25 novembre al 16 dicembre. Gli ar-gomenti trattati hanno riguardato i temi della contrattualistica, mar-keting, normativa fiscale per le transazioni con la Svizzera, certificazione di prodotto, normativa relativa al personale e allo svolgimento di la-

vori in Svizzera. A conclusione della fase propedeutica, le imprese hanno l’opportunità di incontrare buyers, studi di architettura e professionisti svizzeri e successivamente di partecipare ad una missione economica in territorio elveti-co. “Siamo a pochi passi dalla Svizzera – afferma Francesco Gianoncelli, presi-

Un’iniziativa della Camera di Commercio di Sondrio in collaborazione con Confartigianato Imprese Sondrio

COSTRUZIONIEREDI DEL MARCO SRLSede Legale: Via Valgella, 95 - Fraz. Tresenda - 23030 Teglio (SO)Sede Amministrativa: Via Nazionale, 37 - fraz. Tresenda - 23030 Teglio (SO)Tel. 0342 73.54.10 - Fax 0342 73.58.05www.costruzionieredidelmarco.it - [email protected]

• Micropali di consolidamento• Berlinesi• Tiranti attivi in barra

e trefolo• Sistemi di barriere

paramassi e fermaneve• Sistemi di contenimento

massi• Perforazioni per pozzi acqua

dente della categoria Legno – abbiamo entrambi una tradizione nella lavorazione del legno, ma conosciamo poco il mer-cato elvetico e la sua legislazione. Fino ad oggi probabilmente non abbiamo sentito la necessità di cercare nuovi mercati ma il periodo di crisi che stiamo attraversando ci spinge in questo senso e dobbiamo essere preparati a confrontarci e a competere sui mercati internazionali. La Svizzera, proprio per la sua vicinanza e le sue assonanze, può offrire un’ot-tima opportunità”. Per le ventiquattro imprese artigiane che vi hanno aderito, il progetto Legno Svizzera rappresen-ta pertanto un’importante opportunità di internazionalizzazione e di business transfrontaliero.

Dicembre 2011 l’ARTIGIANO

10

Categorie

Nella seduta di Giunta regionale dello scorso 30 novembre sono state approvate le Disposizioni regionali in materia di impianti termici, in attuazione alla legge regionale n. 3/2011 pubblicate sul bol-lettino Regionale del 12 dicembre 2011.Il provvedimento, scaricabile dal sito dell’Unione – www.artigiani.sondrio.it - prevede alcune sostanziali novità che andiamo ad illustrare sinteticamente.La nuova normativa estende la termo regolarizzazione e contabilizzazione au-tonoma del calore a tutti gli impianti di riscaldamento al servizio di più unità a far data dal 1 agosto 2012 per le caldaie di maggior potenza e vetusta e all’inizio di ciascuna stagione termica dei due anni successivi per caldaie di potenza e vetusta minore come meglio specificato qui di seguito:entro il 1 agosto 2012 per Caldaie superiori a 350 Kw o installate antece-dentemente il 1° agosto 1997 entro il 1 agosto 2013 per Caldaie superiori a 116 Kw o installate antece-dentemente il 1° agosto 1998 entro il 1 agosto 2014 per tutte le caldaie rimanenti Le nuove disposizioni prevedono, sem-pre dal 1 agosto 2012, che la quota da versare a favore dell’Ente Locale sia unica per tutte le province ed i comuni della Lombardia, mantenendo sempre la suddivise per ciascuna fascia di potenza degli impianti. Questo se da un lato dà la possibilità di utilizzare un unico software di rete per il versamento degli oneri, indipendentemente dagli enti ai quali competono, dal’altro comporta per la nostra provincia un aumento conside-revole per alcuni tipi di caldaie in quanto il nuovo importo deriva dalla media delle quote applicate in tutta la regione.Le quote previste dal 1° agosto 2012 sono le seguenti (tra parentesi quelle attuali):

Potenza fino a 35 kw euro 7 (5)Potenza fino a 50 kw euro 14 (10)Potenza fino a 116 kw euro 80 (20)Potenza fino a 350 kw euro 140 (30)Potenza maggiore di 350 kw euro 190 (40)

Novità anche per il terzo responsabile e l’amministratore di condominio, in

Nuove regole per gli impianti termici

Quote Albo Autotrasportatori 2012versamento entro il 31 dicembre

particolare non è più impedito al terzo responsabile delegare ad altri alcune attività pertinenti il proprio ruolo, come manutenzione e conduzione del’impianto. Laddove il terzo responsabile intenda de-legare ad altri alcune attività deve darne opportuna evidenza al committente. Inoltre le sanzioni previste per il terzo responsabile sono estese anche al pro-prietario, al conduttore dell’impianto

all’amministratore del condominio che non dimostrino di aver posto in essere tutti gli atti e le attività di sua com-petenza necessari affinche il soggetto responsabile della manutenzione possa realizzare gli interventi previsti dalla normativa. Maggiori informazioni possono essere richieste all’ufficio categorie dell’Unio-ne sig. Dell’Acqua tel 0342 514343.

Nessun aumento della quota per l’iscri-zione all’Albo degli Autotrasportatori, così fissate:

1) quota fissa, dovuta da tutte le impre-se iscritte all’albo: €. 20,66

2) quota aggiuntiva in funzione del numero di veicoli dell’impresa:

a) da 2 a 5 € 5,16b) da 6 a 10 € 10,33c) da 11 a 50 € 25,82

3) ulteriore quota dovuta dall’impresa per ogni mezzo:

a) per ogni veicolo di massa com-plessiva tra 6 ed 11,5 ton, nonché trattore con peso rimorchiabile da 6 ad 11,5 ton: €. 5,16;

b) per ogni veicolo di massa comples-

siva tra 11,501 e 26 ton, nonché trattore con peso rimorchiabile da 11,501 a 26 ton: € 7,75;

c) per ogni veicolo di massa comples-siva superiore a 26 ton, nonché trattore con peso rimorchiabile oltre 26 ton.: €. 10,33.

Il pagamento deve avvenire entro il 31 dicembre 2011, e gli interessati potran-no utilizzare la modalità on-line oppure un normale bollettino di conto corrente cartaceo. In quest’ultimo caso, l’utente dovrà registrare i dati del versamento sul sito internet dell’Albo (www.alboau-totrasporto.it).Maggiori informazioni presso l’ufficio categorie dell’Unione e presso le Sezioni territoriali.

l’ARTIGIANO Dicembre 2011

11

Ambiente e Sicurezza

I datori di lavoro che occupano fino a 10 lavoratori entro e non oltre il 30 Giugno 2012 possono autocertificare l’effettuazio-ne della valutazione dei rischi. Dopo tale data scadrà il valore formale di un’auto-certificazione elaborata ai sensi dell’art.29 e i datori di lavoro saranno tenuti a re-digere un Documento di Valutazione dei Rischi (di seguito DVR). La valutazione e la stesura del documento rientra tra gli obblighi del datore di lavoro che non può delegare (art. 17, comma 1, lettera a). Ricordiamo a coloro che avessero redat-to un’autocertificazione di tener conto di questa scadenza temporale e attivarsi per tempo per completare il processo di valutazione dei rischi così come richiesto dalla normativa vigente, per non trovar-si impreparati alla scadenza dei termini. Ricordiamo, inoltre, che il non adegua-mento del DVR corrisponde ai fini san-zionatori ad una mancata valutazione dei rischi esenti nell’ambiente di lavoro. Di seguito riepiloghiamo le sanzioni pre-viste per il datore di lavoro in caso di violazioni inerenti la stesura del DVR: 1) Omessa redazione del documento di va-

lutazione dei rischi (Violazione dell’art.

29, comma 1) Arresto da 3 a 6 mesi o ammenda da 2.500 a 6.400€

2) Incompleta redazione del DVR: omessa indicazione di quanto previsto dall’Art. 28 lettere:

b) misure di prevenzione e protezione e DPIc) programma delle misure ritenute oppor-

tune per garantire il miglioramento nel tempo dei livelli di sicurezza

d) procedure sulle misure da adottare e distribuzione dei compiti e delle re-sponsabilità.

Ammenda da 2.000 a 4.000 €3) Incompleta redazione del DVR: omessa

indicazione di quanto previsto dall’Art. 28 lettere:

a) relazione sulla valutazione di tutti i rischi, nella quale siano specificati i criteri adottati per la valutazione stessa

f) individuazione delle mansioni che espongono i lavoratori a rischi speci-fici o richiedono riconosciuta capacità professionale, specifica esperienza, adeguata formazione e addestramento

Ammenda da 1.000 a 2.000 €.

1 Luglio 2012, stop alle autocertificazioni: scatta l’obbligo di redazione del documento di valutazione dei rischi per tutte le aziende

Ambiente e sicurezza“Sportello informativo gratuito”L’Unione Artigiani dal gennaio 2009 ha messo a disposizione per i propri associati un nuovo servizio nel settore ambiente e sicurezza. Si tratta di sportelli informativi a cura di esperti tecnici della nostra Società partecipata Free Work Servizi srl sulle tematiche della tutela e sicurezza dei lavoratori, della compatibilità ambientale e dei relativi adempimenti legi-slativi. Gli associati che vorranno usufruire di tale opportunità sono pregati di contattare la sede e/o le sezioni di riferimento per fissare l’appuntamento.

il calendario degli sportelli:• Sezione di Bormio primo giovedì del mese

ore 14.00-18.00 - tel. 0342.910401• Sezione di Grosio ultimo giovedì del mese

ore 8.00-12.00 - tel. 0342.847222• Sezione di Tirano ultimo giovedì del mese

ore 14.00-18.00 - tel. 0342.701120• Sezione di Sondrio primo venerdì del mese

ore 8.00-12.00 - tel. 0342.514343• Sezione di Morbegno ultimo mercoledì del

mese ore 8.00-12.00 - tel. 0342.610726• Sezione di Chiavenna ultimo mercoledì del

mese ore 14.00-18.00 - tel. 0343.32850• Sottosezione di Livigno primo giovedì del

mese ore 8.30-12.00 - tel. 0342.997222

NB: nel caso in cui il giorno fissato coincida con una festività o con un giorno di chiusura degli uffici il recapito viene spostato nel medesimo giorno della settimana successiva. Maggiori informazioni Free Work Servizi srl - tel. 0342 217646

Sulla strada o fuori strada nel momento del bisogno

Via Falck, 1 - 23036 Tresenda di Teglio - Tel. 0342-735230 - Fax: 0342-735470 - E-mai: [email protected]

OFFICINA VALETTI s.r.l.

Together on the Road

®

Dicembre 2011 l’ARTIGIANO

12

Sindacale

Italia Lavoro ha pubblicato un avviso pubbli-co AMVA (progetto Apprendistato e Mestieri a Vocazione Artigianale) che è finalizzato ad incentivare l’utilizzo del contratto di apprendistato mediante la concessione di contributi.L’avviso prevede solo per le assunzioni sot-toscritte a partire dal 30 novembre scorso e fino al 31 dicembre 2012, salvo esauri-mento fondi• un contributo di € 5.500,00 per ogni

soggetto assunto con contratto di ap-prendistato per la qualifica ed il diploma professionale;

• un contributo di € 4.700,00 per ogni soggetto assunto con contratto di appren-distato professionalizzante o contratto di mestiere a tempo pieno.

Soggetti beneficiari Alla data di presentazione della domanda di contributo i soggetti beneficiari dovranno possedere una serie di requisiti ne citiamo solo alcuni:- essere in regola con l’applicazione del CCNL di riferimento;- essere in regola con la normativa in mate-ria di sicurezza del lavoro;

- essere in regola con le norme che discipli-nano il diritto al lavoro dei disabili;- essere in regola con il versamento degli obblighi contributivi ed assicurativi;

Tipologie di lavoratoriI lavoratori assunti devono:- possedere il requisito di lavoratori svan-taggiati come definito dal Reg. (CE) n. 800/20082, fermo restando il rispetto dei vincoli di età previsti dalla normativa rela-tiva all’apprendistato;- non aver avuto rapporti di lavoro dipen-dente o assimilato negli ultimi 12 mesi con il soggetto beneficiario la cui cessazione sia stata determinata da cause diverse dalla scadenza naturale dei contratti. Resta salva la condizione di interruzione del rapporto di lavoro intervenuta per fine fase lavorativa.

Termini e modalità di presentazione della domandaLa domanda di contributo può essere pre-sentata al seguente indirizzo: http://amva.italialavoro.it mentre il termine ultimo, salvo il caso di previo esaurimento delle risorse e fissato al 31/12/2012.I destinatari dell’Avviso dovranno registrarsi

sul sistema informativo citato. Al termine della registrazione il sistema genererà auto-maticamente un codice PIN che sarà inviato all’indirizzo di posta elettronica indicato in fase di registrazione e che servirà, unitamen-te alla password, per sottoscrivere la richie-sta di contributo. In fase di registrazione dovrà essere allegata copia di un documento di identità in corso di validità del destina-tario del contributo. Tutte le comunicazioni verranno fatte solo ed esclusivamente a mez-zo posta elettronica all’indirizzo dichiarato al momento dell’iscrizione.Entro 60 gg. dalla pubblicazione dell’elenco di ammissione a contributo, il soggetto beneficiario è tenuto ad inviare mediante raccomandata a/r a: Italia Lavoro spa – Pro-gramma AMVA – via Guidubaldo del Monte 60 - 00196 Roma, la richiesta di liquidazione del contributo corredata da idonea garan-zia fideiussoria bancaria o assicurativa per l’intero ammontare del contributo richiesto (come da modulistica allegata all’avviso). Il mancato invio della predetta documentazio-ne comporterà la decadenza del contributo.Per ulteriori informazioni è possibile contattare l’ufficio sindacale dell’Unione (dott.ssa Zironi 0342/514343).

Contributi per apprendisti assunti dal 30 novembre 2011

Via Gera, 61 - 23030 CHIURO (SO)Tel. 0342 48.21.66 r.a. - Fax 0342 48.24.56

www.osamonline.it - [email protected]

l’ARTIGIANO Dicembre 2011

13

Credito

CAMERA DI COMMERCIO DI SONDRIO

Rifinanziato il bando per la partecipazione a fiere internazionali svoltesi in Italia entro il 31 dicembre 2011

Come già ampiamente illustrato nel no-tiziario dello scorso mese di novembre, Regione Lombardia, il Ministero dello Sviluppo Economico e il Sistema delle Camere di Commercio lombarde hanno promosso il programma ERGON. Con una dotazione finanziaria di 18,5 milioni di euro il bando (il testo del quale è disponibile sul nostro sito: www.arti-giani.sondrio.it) si propone di sostenere il sistema delle micro, piccole e medie imprese lombarde, favorendo, attraverso la creazione di nuove aggregazioni stabili di imprese nonché il consolidamento, lo sviluppo e la stabilizzazione delle aggre-gazioni esistenti, l’aumento di competi-tività delle stesse.Soggetti Beneficiari dell’intervento sono le micro, piccole e medie imprese appartenenti ai seguenti settori:• artigianato, industria e cooperazione,

limitatamente alle classificazioni ISTAT ATECO 2007 – primarie o secondarie di cui alle lettere C ed F (attività mani-fatturiere e costruzioni);

• servizi, limitatamente alle classifica-zioni ISTAT ATECO 2007 – primarie o secondarie.

I progetti ammissibili devono favorire quei processi di specializzazione pro-duttiva e/o di erogazione di servizio che possono aumentare la competitività sul mercato delle imprese aggregate unendo capacità, competenze e risorse attraverso:• sviluppo e miglioramento di funzioni

condivise dall’aggregazione e finaliz-zate all’aumento dell’efficienza e della produttività;

• attività di servizio comuni per l’inno-vazione di prodotto e/o di processo delle imprese;

• valorizzazione sistemi di gestione della qualità;

• sviluppo di prodotti e/o di servizi che consentano l’ampliamento del mercato e dei canali distributivi, anche attra-verso la creazione e promozione di un “marchio di rete”;

PROGRAMMA ERGON Bando per la creazione di aggregazioni di imprese, domande entro il 18 gennaio

• creazione e/o consolidamento dei mar-chi e dei brand dell’aggregazione (non delle singole imprese) e/o di marchi e brand territoriali;

• rafforzamento e consolidamento delle reti distributive e della presenza sui mercati internazionali.

I progetti potranno riguardare ogni ambi-to tematico e dovranno essere realizzati entro il 30 giugno 2013.Il contributo a fondo perduto sarà con-cesso nella misura del 50% delle spese

totali ammissibili che devono essere comprese tra 75 mila e 600 mila Euro.Le domande di partecipazione dovran-no essere presentate esclusivamente in forma telematica entro le ore 12.30 del giorno 18 gennaio 2012 per mezzo del Sistema Informativo “Finanziamenti on line” (https://gefo.servizirl.it). Per maggiori informazioni dott. Ange-lo Bongio Ufficio Categorie – Sondrio: [email protected] – tel. 0342/514343

La Camera di Commercio di Sondrio, per favorire la commercializzazione all’estero dei prodotti delle imprese della provincia, ha deliberato l’ulteriore rifinanziamento di 20.000 Euro del bando per l’abbattimento delle spese sostenute per la partecipazione a ma-nifestazioni fieristiche internazionali svoltesi in Italia nel corso del 2011, portando cosi la dotazione complessiva a 70.000 euro.Possono beneficiare del contributo le micro, piccole e medie imprese aventi sede operativa in provincia di Sondrio per le seguenti spese:Affitto area espositiva, allestimento area, trasporto campioni per l’esposi-zione, iscrizione nel catalogo della fiera e spese di interpretariato.Il contributo a fondo perduto è pari al 50 % delle spese, per un importo massimo di:• 2.500 € per la prima fiera;• 1.500 € per la seconda fiera;• 1.000 € per la terza fiera.

Le domande devono essere presentate alla Camera di Commercio di Sondrio esclusivamente per via telematica e con la sottoscrizione digitale all’indirizzo di posta elettronica certificata: [email protected] solo successivamente allo svolgimento della fiera e, in ogni caso, dopo che tutte le spese per cui il contributo è richiesto siano state pagate.

Dicembre 2011 l’ARTIGIANO

14

Credito

Progetto START 2011 Diffusione della cultura imprenditoriale e Sostegno allo Start up

Contributi per l’adozione di strumenti di certificazione ambientaleAl fine sostiene le imprese della provincia nello sviluppo e nella diffusione dei sistemi di gestione ambientale la Camera di Com-mercio di Sondrio ha istituito un fondo destinato all’abbatti-mento delle spese sostenute per il rilascio di marchi di qualità ambientale. Sono ammessi a contributo i co-sti inerenti il rilascio di marchi di qualità ambientale di prodotti e/o servizi quali:

• marchio europeo di qualità ecologica Ecolabel;

• marchi internazionali di ecoe-tichettatura volontaria;

• dichiarazione ambientale di prodotto - DAP (EDO) Tipo III ISO 14025;

• marchi di qualità ecologica e certificazione forestale FSC e PEFC.

Il contributo camerale è calcola-to in ragione del 50% dei costi rendicontati al netto di IVA, con un contributo minimo di 700 euro e un contributo massimo di 1.500 euro ad azienda.Le richieste di contributo, fir-mate digitalmente, devono es-sere presentate successivamente all’ottenimento del marchio o della certificazione esclusiva-mente all’indirizzo di posta elet-tronica certificata [email protected] secondo quanto previsto dalla modulistica allegata al bando fino ad esauri-mento delle risorse e comunque non oltre il 31 dicembre 2012.Maggiori informazioni posso-no essere richieste presso l’Uf-ficio Categorie dell’Unione – Dott.ssa Carla Paganella (tel. 0342/514343).

Regione Lombardia, Ministro della Gioventù e Camere di Commercio lombarde, ha approvato il progetto START 2011.Con una dotazione finanziaria di 3.952.420,00 Euro, di cui 1.638.401,00 Euro destinate esclusivamente all’erogazione di contributi a fondo perduto, il progetto si propone di favo-rire la nascita e lo sviluppo di nuove imprese.Il progetto si rivolge a maggiorenni domi-ciliati o residenti in Lombardia disoccupa-ti, inoccupati, cassaintegrati, lavoratori in mobilità, che intendono avviare un’attività in forma d’impresa, sia individuale che so-cietaria. Particolare attenzione è dedicata ai giovani under 35, che hanno a disposizione più ser-vizi e più contributi.I servizi gratuiti e contributi a fondo perduto saranno organizzati nelle seguenti azioni: A1- Azioni di Orientamento per la definizione

dell’idea imprenditoriale.A2 - Azioni di formazione per la definizione

del progetto imprenditoriale: corsi di formazione, della durata di 40 ore ca-lendarizzate in due settimane.

A3 - Azioni di assistenza personalizzata per la stesura del Business Plan.

A4 - Azioni di aiuti economici per lo start up dell’impresa: erogazione di contri-buti a fondo perduto per le imprese neo-costituite. Possono accedere ai contributi solo coloro che abbiano usu-fruito dei servizi di formazione nei punti precedenti.

Tale azione prevede l’erogazione di contributi per spese riconducibili all’avvio dell’impresa pari al 70% degli investimenti e fino ad un massimo di:• Ditte individuali: Euro 4.500,00= innalzato

a Euro 5.500,00= se giovanile• Società: Euro 6.000,00= innalzato a Euro

10.000,00= se giovanileLe imprese saranno agevolate sulla base dell’ordine cronologico di presentazione della domanda. Sono ritenute spese ammissibili le seguenti categoria di spesa: • spese per parcelle professionali (notaio,

commercialista) relative alla costituzione di impresa

• acquisto di beni strumentali, macchinari, attrezzature, arredi.

• impianti generali per un importo massimo del 30% del totale dell’investimento

• quote iniziali del contratto di franchising nel limite del 30%

• acquisto e sviluppo di software• registrazione e sviluppo di marchi e brevetti• spese pluriennali per il piano di comuni-

cazione• ricerche di mercato • costo del personale dipendente o parasu-

bordinato, nei limiti del 30%• consulenza e servizi specialistici nelle aree:

marketing, logistica, produzione, personaleNon sono ammissibili le seguenti categorie di spesa:• le spese di gestione ordinaria, beni usati,

l’avviamento e l’acquisto di licenze auto-rizzative per lo svolgimento dell’attività, le spese di importo superiore a 516,46 Euro sostenute in contanti.

Le domande di contributo dovranno essere presentate successivamente alla pubblicazio-ne degli esiti della valutazione del business plan presentato a valere sull’azione A3 ed entro 4 mesi dal medesimo termine e comun-que non oltre il 30/11/2012. A5 - Azioni di supporto all’occupazione: le

imprese agevolate potranno richiede-re l’erogazione di voucher finalizzati all’occupazione di giovani con meno di 35 anni.

Il voucher ha un valore economico da euro 3.000,00 a euro 6.000,00 in base al tipo di contratto.La richiesta dovrà essere contestuale alla domanda di contributo e ogni impresa potrà fare domanda per l’erogazione di un solo voucher.I voucher saranno assegnati alle imprese in base all’ordine cronologico di presentazione della domanda di contributo e fino ad esau-rimento dei voucher.A6 - Azioni di assistenza personalizzata per

la realizzazione degli investimenti e la rendicontazione delle spese.

A7 - Azioni di Mentoring e Consulenza specia-listica per il supporto alla gestione della neo-impresa nei primi 2 anni di attività. Tale azione è rivolta alle sole imprese create da giovani e che abbiano parte-cipato alle precedenti fasi del progetto.

l’ARTIGIANO Dicembre 2011

15

Patronato Inapa - Anap

Domenica 27 novembre scorso, presso il Ristorante “Aurora ”, a Berbenno di Valtellina, si è tenuta l’annuale assem-blea dei Soci del Gruppo Provinciale A.N.A.P. di Sondrio, che ha visto la partecipazione del presidente regio-nale ANAP e pre-sidente del gruppo ANAP di Lecco sig. Giovanni Mazzole-ni, del presidente dell’Unione Fabio Bresesti e del vice-presidente Gionni Gritti.Il presidente del gruppo ANAP si-gnora Letizia Bon-gini ha presentato la relazione sulle attività svolte dalla nostra associazione nel corso del 2011, cominciando dalla partecipazione in piazza Campello a Sondrio alla “Giornata dell’Alzheimer”, per proseguire con la cerimonia a Milano per la nomina dei Senatori dell’artigianato, ha ricordato le due occasioni nelle quali si è articolata quest’anno la “Festa del Socio ANAP”, per finire con la visita che abbiamo ricevuto

da parte di un gruppo di pensionati del Gruppo ANAP di Como nel mese di otto-bre scorso.Il Presidente Bresesti ha ricordato di essere in scadenza di mandato e si è det-

to contento di aver trovato un’associa-zione solida, con una valida squadra di collaboratori che l’hanno affiancato in questi anni.Il Presidente regio-nale ANAP sig. Maz-zoleni, nominato quest’anno in sosti-tuzione di Giuseppe Carrara, ha portato il suo saluto e ha il-lustrando le attività che si propone di mettere in atto dal

prossimo anno per cercare di sostenere il potere di acquisto delle pensioni.Infine, il Vicepresidente Gritti, ha ricor-dato che è importante che tutte le forze attive all’interno dell’Unione Artigiani facciano sistema e collaborino per otte-nere i migliori risultati.I lavori si sono poi conclusi con il pranzo sociale.

Assemblea annuale dell’Anap Recapiti in provincia del patronato INAPA • SEDE PROVINCIALE DI SONDRIO:

dal lunedì al giovedì ore 8.30-12.00 e 14.00-17.30 venerdì ore 8.30-12.00 e 14.00-17.00

• SEZIONE DI BORMIO: 2° e 4° martedì del mese ore 9.30-12.00

• SEZIONE DI GROSIO: 2° e 4° martedì del mese ore 14.00-15.00

• SEZIONE DI TIRANO: 2° e 4° martedì del mese ore 15.20-17.00

• SEZIONE DI MORBEGNO: 2° e 4° venerdì del mese ore 14:00 - 17:00

• SEZIONE DI CHIAVENNA: 2° e 4° venerdì del mese ore 9.30-12.00

SISTEMA ECOLOGICOPERCHÉ PRIVO DI SILICE LIBERA, FERRITE E ALTRI METALLI CANCEROGENI• RESTAURARE?• PULIREPIETREELEGNO?• ELIMINAREGRAFFITI?• SVERNICIARE?

Sabbiatura a secco senza dispersioni di polveri

Sabbiatura “in opera”

tetto lamellare

SPECIALE

LEGNO

La sabbiatura di nuovo possibile

SVERNICIATURA ANTE E PERSIANE

PRIMA DOPO

Fulgor&ServiceEsclusivista di zona:

Sondrio, Lecco, Como, Bergamo

Tel. 0342.613735 Fax 0342.619773 on line 335.6082878 e-mail: [email protected]

Dicembre 2011 l’ARTIGIANO

16

Formazione

Confartigianato Imprese Sondrio è vicino agli imprenditori per aiutarli a compete-re e crescere in termini di competenze professionali. In quest’ottica da anni promuove, pro-getta e organizza percorsi di formazione sia di gruppo che all’interno delle azien-de più strutturate. Percorsi formativi che nascono dai bisogni delle imprese. I progetti infatti vengono realizzati sulla base di indicazioni specifiche del-le aziende associate e anche mediante incontri con i gruppi di categoria all’in-

terno delle associazioni. Da tempo e da più parti si sottolinea che la formazione continua è la fonte inesauribile della specializzazione pro-fessionale e che ciò è un presupposto fondamentale per l’efficienza produttiva e aziendale. Le aziende artigiane e le piccole e medie imprese hanno una carta vincente per sfidare il mercato: puntare sulla crescita professionale delle risorse umane.Pertanto in vista della ormai prossima scadenza entro la quale la nostra asso-

ciazione deve indicare quali siano i corsi che intende organizzare, invitiamo tutte le imprese ad valutare attentamente le necessità formative del proprio persona-le ed a segnalare entro il 15 gennaio 2012, attraverso la scheda qui pubbli-cata, la tipologia dei corsi ritenuti più idonei alle proprie esigenze. Per maggiori delucidazioni è possibile rivolgersi agli uffici della sede (Sede di Sondrio di Elfi) dell’Unione in Largo dell’Artigianato 1 (tel. 0342/514343, fax. 0342/514316).

La formazione per accrescere l’efficienza dell’azienda

SEGNALAZIONE DI ESIGENZE FORMATIVE AZIENDALI(formazione riservata al personale dipendente)

Denominazione azienda: ......................................................................................................................................................................................................................................................

Indirizzo: ................................................................................................................................... Località .............................................................................................

Settore di appartenenza: ......................................................................................................................................................................................................................................................

Iscrizione al FART (Fondartigianato) Sì c No c

Referente interno: ......................................................................................................................................................................................................................................................

tel / fax: ......................................................................................................................................................................................................................................................

e-mail: ..................................................................................................................................................................................... n. dipendenti .............................

AREA DURATA (n. ore previste)

c Manageriale: comunicazione, marketing e vendite .................................................................

c Informatica generale e applicata, office automation, grafica .................................................................

c Certificazione, di prodotto, di processo, sistema qualità. .................................................................

c Manageriale: controllo di gestione, amministrazione, contabilità industriale .................................................................

c La sicurezza e la salute nei luoghi di lavoro .................................................................

c Lingue straniere (specificare) .......................................................................................................... .................................................................

c Manageriale : gestione delle risorse umane e organizzazione .................................................................

c Aggiornamento tecnico-professionale .................................................................

c ................................................................................................................................................................................. .................................................................

Si autorizza il trattamento dei dati ai sensi del d.lgs. n. 196 del 30.06.03 per le finalità indicate e la comunicazione ai soggetti inte-ressati: Confartigianato Imprese Sondrio, Elfi e Fondartigianato.

Timbro e firma ....................................................................................

Da restituire via fax n. 0342 514316 o via e-mail: [email protected]

l’ARTIGIANO Dicembre 2011

17

Fiscale

Comunicazione relativaai beni dell’impresa concessi in godimento al socio o ai familiariÈ stato emanato il provvedimento del Direttore dell’Agenzia delle entrate del 16 novembre 2011, con cui sono stati stabi-liti modalità e termini per l’effettuazione della comunicazione dei dati relativi ai beni dell’impresa concessi in godimento a familiari dell’imprenditore o ai soci. Come si evince dal comunicato stampa dell’Agenzia, la finalità dell’adempimento è l’individuazione dell’effettiva intestazione dei beni in capo all’utilizzatore, scorag-giando la pratica di utilizzare lo schermo societario per occultare beni che, di fatto, sono nella disponibilità dei soci o dei famigliari dell’imprenditore. In pratica, la finalità della norma è quella di intercettare e reprimere quelle situazioni “in cui i beni pur non fuoriuscendo dal regime d’impresa vengono concessi in godimento a soci o familiari a condizioni diverse da quelle che caratterizzano il mercato, quindi, senza corrispettivo ovvero con un corrispettivo inferiore a quello che sarebbe ritraibile secondo una libera contrattazione tra le parti contrapposte e consapevoli”.Sull’argomento si veda articolo specifico già dedicato nella rivista nel precedente numero: si tornerà a parlarne diffusa-mente anche per la prossima scadenza dell’invio della comunicazione prevista per il 31 marzo 2012 e avente riferimento i beni rientranti nelle previsioni oggetto di dichiarazione alla data del 17 settembre 2011. Le nuove disposizioni di legge non mancheranno di avere impatto significati-vo sulla valutazione in ordine alle scelte aziendali più opportune relativamente all’utilizzo di determinati beni (in primis autovetture e immobili abitativi) che con-cretamente si prestino a utilizzo in tutto o in parte promiscuo.

Anche l’imposta di registro, ipotecaria e catastale in f24Il DM 8 novembre 2011 ha previsto la pos-sibilità, demandata ad un Provvedimento attuativo del Direttore dell’Agenzia delle entrate, di ampliare le tipologie di tributi che possono essere versate mediante il modello F24, anche in via telematica, estendendo tale modalità di pagamento alle principali imposte indirette, tributi

finora pagabili mediante F23.Obiettivo del decreto è quello di consentire il pagamento con il modello F24 anche per le seguenti imposte o tributi:• le imposte sulle successioni e donazioni; • l'imposta di registro; • le imposte ipotecaria e catastale; • le tasse ipotecarie; • l'imposta di bollo (limitatamente ad

alcune ipotesi); • l'imposta sostitutiva sui finanziamenti a

medio e lungo termine; • i tributi speciali; • i relativi accessori, interessi e sanzioni,

compresi gli oneri e le sanzioni dovuti per l'inosservanza della normativa ca-tastale.

Si tratta di una semplificazione di partico-lare importanza, in quanto il richiamo alle disposizioni dell'art. 17 del DLgs. 241/97 dovrebbe consentire, anche per i nuovi tributi, di accedere al meccanismo della compensazione.Per l'applicazione pratica della nuova di-sciplina, tuttavia, è necessario atten-dere l'emanazione di un Provvedimento dell'Agenzia delle Entrate, d'intesa con l'Agenzia del Territorio (per i tributi e le entrate di sua competenza), che definirà il termine e le modalità operative per l'at-tuazione, anche progressiva, delle norme che estendono l'impiego del modello F24 a tali tributi, che finora si versavano con il modello F23.

Riduzione dell’acconto Irpef dovuto per il periodo di imposta 2011 e differimento del relativo versamento in sede di saldoIn data 21 novembre 2011 è stato firmato il DPCM che prevede la riduzione di 17 punti percentuali dell’acconto IRPEF per il 2011, con la conseguenza che tale dif-ferenza potrà essere versata direttamente in sede di saldo. Di particolare evidenza, per coloro che non abbiano fruito della riduzione anche causa la ristrettezza dei tempi rispetto alla data di assorbimento dell’obbligo, il fatto che spetti un credito d’imposta, da utilizzare in compensazione, a coloro che hanno effettuato il pagamento dell’acconto nella misura piena; per coloro che si sono avval-si dell’assistenza fiscale, i sostituti d’impo-sta ricalcoleranno l’acconto tenendo conto

…In breve dal fiscodella nuova percentuale, provvedendo nel mese di dicembre alla restituzione delle eventuali maggiori somme già trattenute.

La detrazione Irpef del 36% e la conservazione della relativa documentazione (provvedimento agenzia entrate 2.11.2011)In attuazione delle disposizioni di sem-plificazione degli adempimenti a carico dei contribuenti per poter fruire della detrazione IRPEF del 36% previste dal c.d. “Decreto Sviluppo”, con il quale è stato soppresso l’obbligo di presentare al Centro Operativo di Pescara la Comuni-cazione di inizio lavori, con un apposito Provvedimento, l’Agenzia delle Entrate ha elencato la documentazione che deve essere obbligatoriamente conservata dal contribuente ed esibita in caso di richiesta da parte dell’Ufficio.Il citato Provvedimento del 2.11.2011 dispone che, per fruire della detrazione IRPEF del 36%, il contribuente è tenuto a conservare ed eventualmente esibire a richiesta dell’Ufficio i seguenti documenti:1. le abilitazioni amministrative richie-

ste dalla vigente legislazione edili-zia in relazione alla tipologia dei lavori da realizzare (quali, ad esem-pio, la concessione, l’autorizzazione o la comunicazione di inizio lavori da presentare in Comune). Nei casi in cui la normativa edilizia non preveda alcun titolo abilitativo per la realizzazione di determinati interven-ti di ristrutturazione / manutenzione agevolati dalla normativa fiscale, è richiesta una dichiarazione sostitutiva dell’atto di notorietà, resa ai sensi dell’art. 47, DPR n. 445/2000, con la quale l’interessato deve dichiarare:

− la data di inizio dei lavori; − la circostanza che gli interventi edilizi

posti in essere rientrino tra quelli agevolabili, ancorché i medesimi non necessitino di alcun titolo abilitati-vo, ai sensi della normativa edilizia vigente;

2. la domanda di accatastamento per gli immobili non ancora censiti;

3. le ricevute di pagamento dell’ICI, se dovuta;

4. la delibera assembleare di approva-zione dell’esecuzione dei lavori per gli

Dicembre 2011 l’ARTIGIANO

18

Fiscale

interventi riguardanti parti comuni di edifici residenziali, nonché la tabella millesimale di ripartizione delle spese sostenute;

5. la dichiarazione di consenso del posses-la dichiarazione di consenso del posses-sore all’esecuzione dei lavori nei casi in cui i lavori siano effettuati dal detentore dell’immobile, se soggetto diverso dai familiari conviventi;

6. la Comunicazione preventiva all’Azienda sanitaria locale indicante la data di inizio dei lavori, qualora la stessa sia obbliga-toria in base alle disposizioni vigenti in materia di sicurezza dei cantieri;

7. le fatture/ricevute fiscali comprovanti le spese effettivamente sostenute;

8. le ricevute dei bonifici di pagamento.Di fatto, la necessità di conservare i do-cumenti sopra elencati non comporta ul-teriori o nuovi “oneri” per il contribuente in considerazione del fatto che i citati documenti erano richiesti anche in vigenza del precedente assetto normativo.

Proroga della comunicazione dell’indirizzo pec al registro delle imprese (Comunicato Ministero Sviluppo Economico)Il Ministero dello Sviluppo Economico ha comunicato alle Camere di Commer-cio la proroga al 31 dicembre 2011 per la presentazione della comunica-zione dell’indirizzo di posta elettroni-ca certificato al Registro delle Impre-se senza il pagamento di sanzioni. Il rinvio è stato deciso a seguito delle numerose segnalazioni pervenute da parte dei soggetti gestori del sistema di posta elettronica certificata circa l’impossibilità di fare fronte all’enorme mole di richie-ste di nuovi indirizzi PEC concentratasi nell’imminenza del termine preventiva-mente fissato per domani.Pertanto, data l’impossibilità di individua-re l’effettiva motivazione del ritardo della comunicazione alle Camere di Commercio, non verranno applicate le sanzioni previste dall’art 2630 del codice civile alle società e ai soggetti che non vi abbiano provveduto nei tempi.

Il nuovo redditometroIl 25 ottobre scorso, i vertici dell’Agen-zia delle Entrate hanno presentato agli operatori specializzati le linee guida del nuovo redditometro che, già a partire dalle dichiarazioni dei redditi relative al periodo d’imposta 2009, va a sostituire lo strumen-to elaborato agli inizi degli anni ’90 non

BENI RIVALUTABILI Terreni edificabiliTerreni agricoliTitoli, diritti e partecipazioni non quotati

DATA DI POSSESSO 1° luglio 2011

DETERMINAZIONE DEL VALORE Perizia giurata di stimaEFFICACIA DELLA RIVALUTAZIONE Data del versamento dell’imposta sostitutiva

(unica soluzione o prima rata), non oltre il 30 giugno 2012

più rispondente alle mutate condizioni socio-economiche del Paese.

Domanda di definizione liti fiscali pendenti (sito internet agenzia entrate)È disponibile sul sito Internet dell’Agenzia delle Entrate il software “DLF” che consen-te la compilazione del modello di domanda per la definizione delle liti fiscali pendenti di valore non superiore a € 20.000.

Distacco del personale e trattamento iva del rimborso (sentenza corte di cassazione 7.11.2011 N.23021)Il distacco di personale è irrilevante ai fini IVA soltanto se il distaccatario corri-sponde, a titolo di rimborso, un importo corrispondente alle retribuzioni e agli oneri previdenziali e contrattuali gravanti sul distaccante. Qualora la somma rimbor-sata sia superiore o inferiore ai rimborsi, l’intero importo è rilevante ai fini IVA, con conseguente riconoscimento del diritto alla detrazione in capo al distaccatario.

I chiarimenti dell’agenzia su rivalu-tazione delle quote e dei terreni (cc.Mm. 47/E del 24 ottobre 2011) Lo scorso 24 ottobre 2011, l’Ammini-strazione Finanziaria ha pubblicato un

importante documento di prassi, diretto ad approfondire le principali tematiche riguardanti la riproposizione della ride-terminazione del valore di partecipazioni e terreni, detenuti al di fuori del regime d’impresa (art. 7, c. 2, del D.L. 13 maggio 2011, n. 70);L’intervento dell’Agenzia delle Entrate ha in particolare interessato la concreta applicazione dell’art. 7, c. 2, del D.L. 13 maggio 2011 n. 70, che ha riproposto la facoltà di rideterminare il valore dei titoli, delle quote o dei diritti non ne-goziati in mercati regolamentati, nonché dei terreni edificabili e con destinazio-ne agricola, posseduti – alla data del 1° luglio 2011 – al di fuori del regime d’impresa (artt. 5 e 7 della Legge 28 dicembre 2001, n. 448). L’esercizio di tale facoltà, ammessa anche soltanto per alcuni beni del contribuente ed in forma parziale, presuppone che un’apposita relazione giurata di stima asseveri l’im-porto rivalutato, da assoggettare, poi, ad imposta sostitutiva, pagabile anche a rate: il primo versamento, pure nel caso di unica soluzione, deve, tuttavia, essere effettuato entro il 30 giugno 2012, determinando altresì il periodo d’imposta di decorrenza della rilevanza fiscale del costo rideterminato.

L’applicazione della norma agevolativa, come anticipato, ha formato oggetto di un apposito intervento dell’Agenzia del-le Entrate, che ha chiarito i principali aspetti critici della rideterminazione del valore delle partecipazioni e dei titoli in parola, costituente il costo fiscalmente riconosciuto in sede di determinazione della plusvalenza, nel caso di una futura cessione degli stessi (art. 67, co. 1, lett. a), b), c) e c-bis), del Tuir). La C.M. n. 47/E/2011 si è soffermata, in particolare, sui presupposti, sugli aspetti procedurali, sulla possibilità di rimborso dell’impo-sta sostitutiva versata in passato e sulla gestione dell’eventuale contenzioso con l’Amministrazione Finanziaria.

Di particolare importanza i chiarimenti apportati dalla circolare in ordine alla relazione possibile fra la rivalutazione da effettuarsi con riferimento alla data del 1’ luglio 2011 e possibili precedenti rivalutazioni già effettuate sugli stessi beni. La Circolare si sofferma in particolare sulle modalità consentite di operare lo scomputo dell’imposta sostitutiva pagata in precedenza nonché, alternativamente, di procedere alla richiesta di rimborso dell’imposta già assolta. Si rinvia alla cir-colare richiamata per miglior definizione delle condizioni oggettive e soggettive per l’applicazione del provvedimento in tutti i suoi aspetti.

l’ARTIGIANO Dicembre 2011

19

Fiscale

• relativamente ai beni mobili strumentali acquistati dal 2008 in poi, la rettifica va effettuata con riferimento a tanti quinti dell’imposta quanti sono gli anni mancanti al compimento del quinquennio.

Anno di acquisto 2008 2009 2010 2011Ammontare della rettifica 1/5 2/5 3/5 4/5

• relativamente agli immobili acquistati o ultimati dal 2003, la rettifica va effettuata con riferimento a tanti decimi dell’imposta quanti sono gli anni mancanti al compimento del decennio.

Anno di acquisto/ ultimazione 2003 2004 2005 2006 2007 2008 2009 2010 2011

Ammontare della rettifica (decimi) 1/10 2/10 3/10 4/10 5/10 6/10 7/10 8/10 9/10

Il momento di effettuazione della rettificaLa rettifica della detrazione in caso di passaggio dal regime dei mi-nimi al regime ordinario deve essere effettuata nella dichiarazione annuale relativa all’anno dal quale trova applicazione, appunto, tale regime ordinario, tenendone conto nel versamento a saldo dell’imposta relativa a tale anno.Il recupero dell’IVA a credito avviene pertanto in corrispondenza del versamento del saldo annuale IVA relativo al 2012.Come sopra accennato il contribuente che all’atto dell’ingresso del regime dei minimi ha dovuto operare la rettifica della detrazione dell’IVA scegliendo il versamento rateizzato (5 rate annuali di pari importo) deve provvedere “immediatamente” al versamento delle rate residue (alla data dell’1.1.2012) al netto della rettifica a favore.Ai fini reddituali, si ritiene che la rettifica dell’IVA detraibile deter-mina una sopravvenienza che rileverà ai fini delle imposte dirette secondo le regole ordinarie.

I nuovi limiti per la contabilità semplificata L’art. 7, comma 2, lett. m), D.L. n. 70/2011, c.d. “Decreto sviluppo”, ha modificato l’art. 18, comma 1, DPR n. 600/73, innalzando il limite di ricavi conseguiti nell’anno precedente il cui mancato superamento consente, alle

imprese individuali e società di persone, la tenuta della contabilità semplificata.In particolare, la tenuta della contabilità semplificata è ora consentita qualora nell’anno precedente non sia stato su-perato il seguente nuovo limite di ricavi:

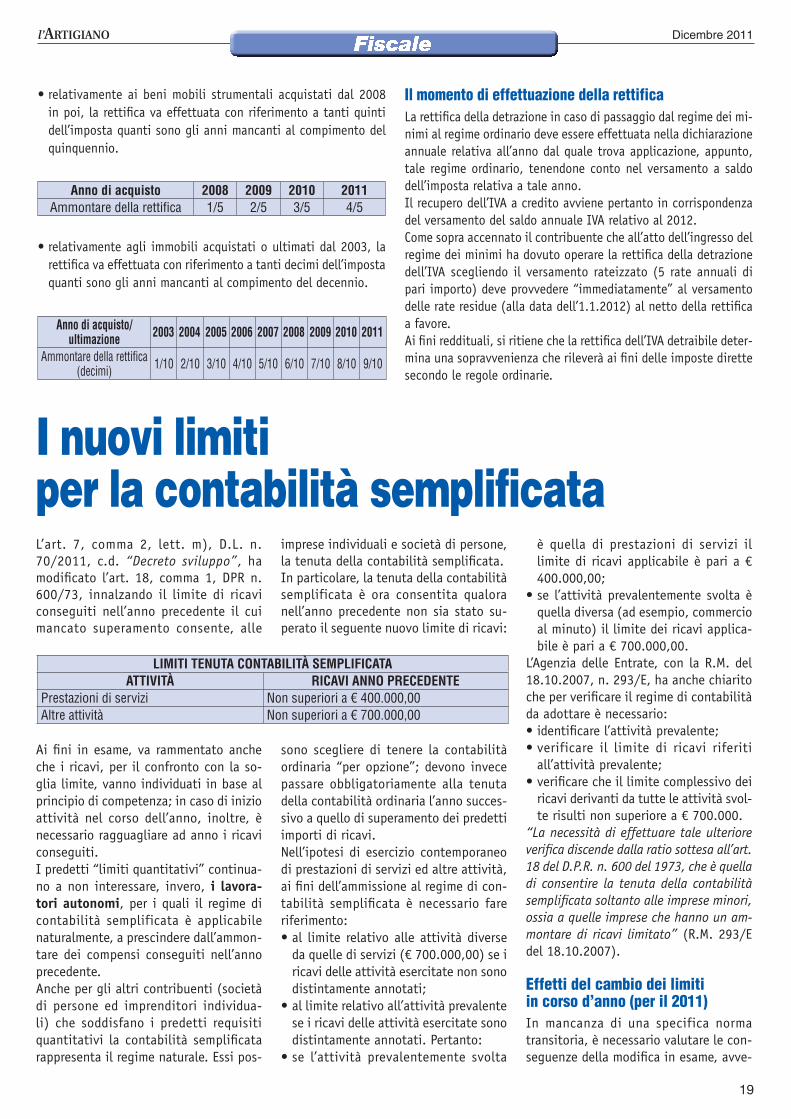

LIMITI TENUTA CONTABILITÀ SEMPLIFICATAATTIVITÀ RICAVI ANNO PRECEDENTE

Prestazioni di servizi Non superiori a € 400.000,00Altre attività Non superiori a € 700.000,00

è quella di prestazioni di servizi il limite di ricavi applicabile è pari a € 400.000,00;

• se l’attività prevalentemente svolta è quella diversa (ad esempio, commercio al minuto) il limite dei ricavi applica-bile è pari a € 700.000,00.

L’Agenzia delle Entrate, con la R.M. del 18.10.2007, n. 293/E, ha anche chiarito che per verificare il regime di contabilità da adottare è necessario:• identificare l’attività prevalente;• verificare il limite di ricavi riferiti

all’attività prevalente;• verificare che il limite complessivo dei

ricavi derivanti da tutte le attività svol-te risulti non superiore a € 700.000.

“La necessità di effettuare tale ulteriore verifica discende dalla ratio sottesa all’art. 18 del D.P.R. n. 600 del 1973, che è quella di consentire la tenuta della contabilità semplificata soltanto alle imprese minori, ossia a quelle imprese che hanno un am-montare di ricavi limitato” (R.M. 293/E del 18.10.2007).

Effetti del cambio dei limiti in corso d’anno (per il 2011)In mancanza di una specifica norma transitoria, è necessario valutare le con-seguenze della modifica in esame, avve-

Ai fini in esame, va rammentato anche che i ricavi, per il confronto con la so-glia limite, vanno individuati in base al principio di competenza; in caso di inizio attività nel corso dell’anno, inoltre, è necessario ragguagliare ad anno i ricavi conseguiti.I predetti “limiti quantitativi” continua-no a non interessare, invero, i lavora-tori autonomi, per i quali il regime di contabilità semplificata è applicabile naturalmente, a prescindere dall’ammon-tare dei compensi conseguiti nell’anno precedente.Anche per gli altri contribuenti (società di persone ed imprenditori individua-li) che soddisfano i predetti requisiti quantitativi la contabilità semplificata rappresenta il regime naturale. Essi pos-

sono scegliere di tenere la contabilità ordinaria “per opzione”; devono invece passare obbligatoriamente alla tenuta della contabilità ordinaria l’anno succes-sivo a quello di superamento dei predetti importi di ricavi. Nell’ipotesi di esercizio contemporaneo di prestazioni di servizi ed altre attività, ai fini dell’ammissione al regime di con-tabilità semplificata è necessario fare riferimento:• al limite relativo alle attività diverse

da quelle di servizi (€ 700.000,00) se i ricavi delle attività esercitate non sono distintamente annotati;

• al limite relativo all’attività prevalente se i ricavi delle attività esercitate sono distintamente annotati. Pertanto:

• se l’attività prevalentemente svolta

Dicembre 2011 l’ARTIGIANO

20

Fiscale

nuta nel corso del 2011, per i soggetti che nel 2010 abbiano conseguito ricavi di importo superiore al vecchio limite (€ 309.874,14 / € 516.456,90) ma non al nuovo limite (€ 400.000 / € 700.000).In occasione del precedente aumento disposto dal DPR n. 222/2001, l’Agenzia delle Entrate, con apposita Circolare, ave-va riconosciuto la possibilità di adottare la contabilità semplificata ai soggetti a ciò ammessi in virtù dei limiti introdotti dalla data di entrata in vigore del Decreto di modifica dei limiti stessi. Ed è alla luce di tale interpretazione che, al fine di individuare il regime naturale di con-tabilità da applicare nel 2011, si ritiene necessario verificare se nel 2010 siano o meno stati superati i nuovi limiti.Di conseguenza, l’impresa che si riteneva obbligata, nel 2011, alla tenuta della contabilità ordinaria, per aver conseguito nel 2010 ricavi superiori ai vecchi limiti (€ 309.874,14 / € 516.456,90), può inve-ro permanere in contabilità semplificata già per il medesimo 2011 se i ricavi del 2010 non hanno superato i nuovi maggio-ri limiti. In particolare, verificandosi tale situazione, il soggetto interessato può, a decorrere dal 14.5.2011 (entrata in vigore del Decreto Sviluppo), limitarsi a tenere le scritture previste per la contabilità semplificata. Qualora l’impresa continui comunque per il 2011 a tenere la contabi-lità ordinaria, si concretizza la fattispecie

di tenuta della contabilità ordinaria “per opzione”, che dovrà essere formalizzata nel quadro VO del Mod. IVA 2012.Va comunque evidenziato che il “ritorno” alla contabilità semplificata in corso d’anno può essere “ostacolato” dall’even-tuale esercizio dell’opzione per la deter-minazione della base imponibile IRAP “a valori di bilancio”.

Alzati anche i limiti di fatturato rilevanti ai fini delle liquidazioni IVAIl citato D.L. n. 70/2011, intervenendo sui limiti rilevanti ai fini della deter-minazione del regime contabile obbli-gatorio (semplificato o ordinario), non ha invero modificato i limiti di volume d’affari IVA utili a stabilire la periodicità di effettuazione delle liquidazioni IVA, determinandosi così un disallineamento tra le soglie rilevanti ai fini II.DD. (per la tenuta della contabilità) ed IVA (per la periodicità di liquidazione).La successiva Legge di stabilità ha prov-veduto all’adeguamento dei limiti previsti per consentire alle imprese di liquidare l’IVA trimestralmente, pur “tralasciando” ancora di aggiornare quelli che permetto-no di pagare il saldo d’imposta entro il 16 marzo dell’anno successivo. Quindi: i con-tribuenti con un volume d’affari superiore a € 516.459,90.= (€ 309.874,14.= per i

servizi), ma con ricavi non superiori a € 700.000,00.= (400.000,00.= per i servi-zi), contribuenti, questi, “naturalmente” in contabilità semplificata se impren-ditori individuali o società di persone, possono optare per il versamento dell’IVA periodica ogni tre mesi; devono, tuttavia, versare l’imposta dell’ultimo trimestre entro il 16 febbraio dell’anno successivo.La Legge di stabilità 2012 predetta ha stabilito che i limiti per la liquidazione trimestrale dell’Iva sono i medesimi di quelli fissati per il regime di contabilità semplificata; pertanto, non rileva più, ai fini della periodicità IVA, l’importo del volume d’affari, ma quello dei ricavi pre-visto dagli articoli 57 e 85 del TUIR. Se questi sono non superiori ai valori soglia, di € 400.000,00.= o € 700.000,00.=, è possibile optare per la liquidazione Iva trimestrale. Chi presenta un volume d’affari non su-periore a € 516.459,90.= (€ 309.874,14.= per i servizi) può continuare a optare sia per le liquidazioni trimestrali, che per il pagamento del saldo Iva al 16 marzo dell’anno successivo; chi ha un volume d’affari superiore a questi limiti, ma ha ricavi non superiori a 700.000,00.0 (€ 400.000,00.= per i servizi) può invece pagare l’IVA trimestralmente, ma deve versare l’importo dell’ultimo trimestre entro il 16 febbraio dell’anno successivo.

ArtigianaCostruzioni

Via di Mezzo, 11VILLA DI TIRANO

Tel. 0342 795175Fax 0342 795959

Ghe.ba.gas. Srl | Via SS38 Loc.Giardini 8 | 23030 Chiuro (SO)Tel. 0342.484336 | Fax 0342.483497Via Marini 35 | 23020 Albosaggia (SO) Tel. 0342.561136 | Fax 0342.519893www.ghebagas.it | [email protected]

Ghe.ba.gas. Srl | Via SS38 Loc.Giardini 8 | 23030 Chiuro (SO)Tel. 0342.484336 | Fax 0342.483497Via Marini 35 | 23020 Albosaggia (SO) Tel. 0342.561136 | Fax 0342.519893www.ghebagas.it | [email protected]

Ghe.ba.gas. Srl | Via SS38 Loc.Giardini 8 | 23030 Chiuro (SO)Tel. 0342.484336 | Fax 0342.483497Via Marini 35 | 23020 Albosaggia (SO) Tel. 0342.561136 | Fax 0342.519893www.ghebagas.it | [email protected]

AlbosAggiA CHiURo

Prossima apertura a Cosio Valtellino

ghe.ba.gas.:sempre al vostro servizio con materiale di qualità

Dicembre 2011 l’ARTIGIANO

22

Fiscale

Come ormai noto, l’art. 27 del D.L. n. 98/2011, c.d. “Manovra cor-rettiva”, ha radicalmente modificato, a partire dal 2012, il regime dei contribuenti minimi, implicando, mediante l’introduzione di nuove condizioni per l’accesso, un significativo “taglio” del numero dei soggetti che potranno accedervi.La maggior parte dei contribuenti che attualmente adottano il re-gime dei minimi, a partire dall’1.1.2012, non avendo i requisiti per accedere al nuovo regime, dovrà assolvere all’IVA ordinariamente (con liquidazione annuale anziché periodica), nonché determinare il reddito e l’imposta da assolvere con le regole previste dal TUIR.Ai fini contabili, i soggetti in esame (gli ex - minimi) potranno adottare un regime “semplificato” che prevede l’esonero dalla te-nuta delle scritture contabili; come detto, poi, potranno liquidare l’IVA annualmente e continuare ad operare in esenzione dall’IRAP.Le problematiche però conseguenti alla fuoriuscita dal regime dei minimi possono essere anche significative nella loro gestione:• ai fini IVA, in maniera simmetrica rispetto a quanto succeda

all’atto dell’ingresso nel regime dei minimi, va effettuata la ret-tifica della detrazione IVA connessa al mutamento del regime di detrazione (da IVA indetraibile a IVA detraibile);

• ai fini reddituali, qualora il contribuente sia un imprenditore, è necessario gestire gli eventuali salti o duplicazioni d’imposta connessi al passaggio da un regime di determinazione del reddito con il criterio di cassa a un regime in cui si utilizza il criterio di competenza;

• anche il trattamento dei beni strumentali acquistati in vigenza del regime dei minimi o anteriormente all’ingresso nello stesso va analizzato.

La fuoriuscita dal regime dei minimi, inoltre, comporta l’applica-bilità di studi di settore e parametri.

Rettifica detrazione Iva (art. 19-bis2, DPR n.

633/72)

Costi/Ricavi da criterio di cassa a criterio di

competenza (*)(art. 1, comma 110, L. 244/2007)

DEDUZIONE COSTO BENI STRUMENTALI

PASSAGGIO DAL REGIME DEI MINIMI AL REGIME

ORDINARIO

La rettifica della detrazione ai fini IVAI soggetti che adottano, a decorrere dal 2012, il regime ordina-rio, possono, ai sensi dell’art. 19-bis2, c. 3, DPR n. 633/72, in considerazione del mutato regime di detrazione dell’IVA a credito, effettuare la rettifica della detrazione con riferimento a tutti i beni e servizi non ancora ceduti o non ancora utilizzati, esistenti al 31.12.2011. Ciò per recuperare l’IVA non detratta in vigenza del regime dei minimi che, in virtù del passaggio al regime IVA ordinario, diverrebbe detraibile.Così come all’atto dell’ingresso nel regime dei minimi è richiesto al contribuente il versamento della “rettifica della detrazione”, ovvero dell’IVA detratta relativamente a beni e servizi acquistati, la fuoriuscita comporta a favore del contribuente la rettifica a

credito dell’IVA non detratta divenuta detraibile in relazione ai beni non ancora ceduti o utilizzati al 31.12.2011.L’IVA relativa a beni e servizi non ancora ceduti o non ancora utilizzati deve essere rettificata (detratta) in un’unica soluzione, senza attendere il materiale impiego degli stessi beni e servizi cui si riferisce; in particolare, tale rettifica va effettuata quando il contribuente transita nel regime ordinario dell’Iva in sede di primo versamento IVA successivo alla fuoriuscita dal regime stesso.Alla rettifica a favore risultano applicabili le medesime disposi-zioni previste per il momento dell’ingresso nel regime dei minimi. Pertanto, per i beni ammortizzabili, compresi i beni immateriali, la rettifica:• va eseguita se non sono trascorsi 4 anni dalla loro entrata in

funzione, ovvero 10 anni dalla data di acquisto o ultimazione relativamente agli immobili;

• non si effettua per i beni di costo unitario non superiore a € 516,46 o per i beni il cui coefficiente d’ammortamento è supe-riore al 25%.

Da quanto sopra la rettifica interessa in particolare:• le rimanenze di magazzino risultanti al 31.12.2011;• i servizi non utilizzati al 31.12.2011, quali ad esempio i canoni

di leasing fatturati nel 2011 ma riferiti al 2012;• i beni mobili (ad esempio attrezzature, personal computer, mo-

bili e arredi, autovetture, ecc.) per i quali al 31.12.2011 non è ancora scaduto il c.d. “periodo di tutela fiscale”. Si tratta quindi dei beni acquistati dal 2008 in poi;

Anno di acquisto bene mobileFino al 2007 2008 2009 2010 2011

NO rettifica SI rettifica

• gli immobili (ad esempio, capannone, ufficio, ecc.) per i quali al 31.12.2011 non è ancora scaduto il citato “periodo di tutela fiscale” (decennio). Si tratta quindi degli immobili acquistati o ultimati dal 2003 in poi.