la valutazione di una start-up · • coerenza coi valori espressi dal mercato. • adatto a...

TRANSCRIPT

La Valutazione di una Start-up

• I metodi di valutazione più utilizzati

sono: Discounted Cash Flow e Multipli di Mercato, cui vanno

applicati dei correttivi per riflettere

le specificità della start-up

• All’analista si richiede un’importante

capacità di ponderazione e prudenza dato che i dati del

business plan rappresentano di

solito una situazione prospettica

profondamente diversa dalla

situazione finanziaria attuale

• I principali correttivi usati sono

l’aumento del premio per il rischio e l’uso del backwardmultiplier

Ufficio Studi Ambromobiliare - Marzo 2016

2 Marzo 2016

Valutazione di una Start-upLimiti dei metodi di valutazione

La valutazione di una start-up pone dei problemi con cui confrontarsi in un processo di valutazione. Le principalicaratteristiche critiche di una start-up che creano problemi in un processo valutativo sono:

• La mancanza/carenza di ricavi e la presenza di perdite operative significative;• Incertezza delle previsioni su ricavi, margini e flussi di cassa futuri;• La mortalità significativa.

I PROBLEMI VALUTATIVI DI UNA START-UP

PATRIMONIALE• Pone in secondo piano la capacità di generare reddito futuro.• Le start-up hanno basso contenuto patrimoniale ed elevato

contenuto di idee ed intangibles difficilmente valorizzabili.

DISCOUNTED CASH FLOW

• Sensibilità del modello a variabili soggettive.

MULTIPLI DI MERCATO

• Difficoltà nel confronto con i dati finanziari dei comparables,già consolidati nel mercato.

OPZIONI REALI• Aggiunge numerose scelte soggettive in un contesto già di

per sé di incertezza.

METODI DI VALUTAZIONE

LIMITI NELLA VALUTAZIONE DI UNA START-UP

• Oggettività del metodo• Poche ipotesi da

assumere

• Coerente col businessmodel dell’azienda

• Semplicità di calcolo• Coerenza coi valori

espressi dal mercato.

• Adatto a progettid’investimentocomplessi.

CARATTERISTICHE

Le soluzioni proposte sono volte a limitare la complessità ed i fattori di incertezza, aggiungendo dei correttivi ai metodi divalutazione di più semplice lettura e consuetudinariamente utilizzati:

DISCOUNTED CASH FLOW MULTIPLI DI MERCATO

3 Marzo 2016

Le stime da effettuareDati finanziari previsionali

Gli elementi chiave da stimare per una corretta valutazione di una start-up sono:

• i dati finanziari e i flussi di cassa previsti dal business plan della società, e

• il tasso di sconto con il quale attualizzarli.

DATI FINANZIARI

eFLUSSI DI

CASSA

Il processo di stima dei dati finanziari e dei flussi di cassa deriva dal business plan della società che deve

essere redatto considerando attentamente alcuni fattori, quali:

• il potenziale mercato per il prodotto/servizio offerto, considerandone non solo l’attuale dimensione ma

anche gli sviluppi che avrà in futuro;

• la quota di mercato raggiungibile, in ragione sia del piano di investimenti previsto, sia della presenza di

concorrenti già presenti nel mercato;

• gli investimenti iniziali, ma anche i re-investimenti, necessari per raggiungere e mantenere nel medio

termine gli obiettivi previsti;

• i costi operativi previsti, sia nel medio termine per ottenere i livelli di marginalità stimati (anche in

relazioni alle strutture di costi e margini dei concorrenti già stabilmente presenti nel mercato), sia nei primi

anni di Business Plan, quando saranno verosimilmente superiori ai ricavi, ponendo particolare attenzione

ai costi fissi.

Un esercizio utile per verificare la sostenibilità del Business Plan è quello di controllare la coerenza dei

risultati, in termini di ROI, con quelli degli operatori del settore esistenti: un ROI molto diverso da quello dei

player esistenti, senza adeguate giustificazioni, può significare che il Business Plan e gli investimenti previsti

vanno debitamente riconsiderati.

I business plan delle start-up di solito presentano crescite esponenziali in termini di fatturato e marginalità e/o

investimenti particolarmente significativi, rappresenta una situazione prospettica profondamente diversa dalla

situazione finanziaria attuale. All’analista si richiede un’importante capacità di ponderazione e prudenza.P

4 Marzo 2016

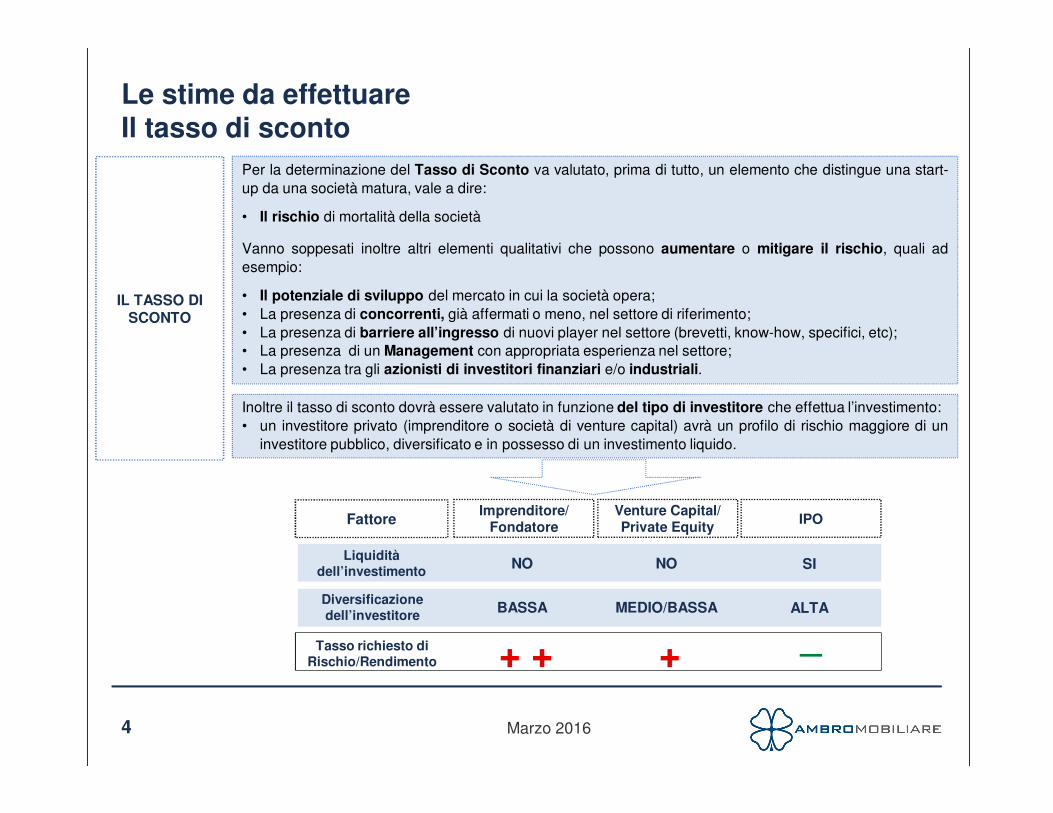

Le stime da effettuareIl tasso di sconto

IL TASSO DI SCONTO

Per la determinazione del Tasso di Sconto va valutato, prima di tutto, un elemento che distingue una start-

up da una società matura, vale a dire:

• Il rischio di mortalità della società

Vanno soppesati inoltre altri elementi qualitativi che possono aumentare o mitigare il rischio, quali ad

esempio:

• Il potenziale di sviluppo del mercato in cui la società opera;

• La presenza di concorrenti, già affermati o meno, nel settore di riferimento;

• La presenza di barriere all’ingresso di nuovi player nel settore (brevetti, know-how, specifici, etc);

• La presenza di un Management con appropriata esperienza nel settore;

• La presenza tra gli azionisti di investitori finanziari e/o industriali.

Inoltre il tasso di sconto dovrà essere valutato in funzione del tipo di investitore che effettua l’investimento:

• un investitore privato (imprenditore o società di venture capital) avrà un profilo di rischio maggiore di un

investitore pubblico, diversificato e in possesso di un investimento liquido.

Fattore

NOLiquidità

dell’investimento

Diversificazione dell’investitore

Imprenditore/Fondatore

Venture Capital/Private Equity

IPO

BASSA

NO

MEDIO/BASSA

SI

ALTA

Tasso richiesto di Rischio/Rendimento + + + _

5 Marzo 2016

I correttivi da applicareDCF e Multipli di mercato

Il tasso di sconto viene calcolato, come di consueto, secondo il Capital Asset Pricing Model (CAPM); ad

esso viene aggiunto un premio per il rischio specifico (Rs) che esprime il maggior rischio/rendimento

che l’investitore sopporta investendo in una start-up e che viene determinato valutando gli elementi

qualitativi di rischio specifici della start-up, come esemplificati in precedenza.

DISCOUNTEDCASH FLOW

MULTIPLI DI MERCATO

Per la valutazione col metodo dei Multipli di Mercato, si procede a:• individuare un appropriato panel di società comparabili di settore ed i multipli che meglio

esprimono la futura capacità di generare reddito della società (EV/sales, EV/Ebitda, EV/Ebit o altri);• individuare l’appropriato anno di riferimento per i dati finanziari della start-up, che sarà un anno

futuro in cui si prevede che la società cominci a consolidarsi nel settore di riferimento e ad esprimere ilsuo potenziali in termini di ricavi e/o margini (indicativamente tra il 3°ed il 5°anno di Business Plan);

• attualizzare col tasso di sconto appropriato l’Equity Value ottenuto, in ragione dell’anno di riferimentodei multipli delle società comparabili.

Per la valutazione col metodo del Discounted Cash Flow, si procede :• individuando i cash flow risultanti dal Business Plan della start-up, attualizzandoli col tasso di sconto

appropriato;• individuando un tasso di crescita g, da applicare al Terminal Value, che sia coerente con il tasso di

crescita atteso per la società dopo l’ultimo anno di Business Plan.

Va ricordato che nel caso, verosimile nel contesto italiano, in cui il Business Plan della start-up sia finanziato con capitale di

rischio, l’Equity Value ottenuto sarà post-money, vale a dire inclusivo del capitale di rischio fornito per finanziare il Business

Plan. L’Equity Value pre-money si otterrà sottraendo dal valore ottenuto il valore del capitale di rischio fornito.

Ke = Rf + β Rm + Rs

6 Marzo 2016

La valutazione di una Start-UpConsiderazioni in sintesi

I metodi di valutazione più utilizzati, coerenti e facili da applicare in considerazione delle peculiarità e profilo di rischio dellestart-up sono:

DCF

Al tasso di sconto, calcolato secondo il Capital Asset PricingModel (CAPM) viene aggiunto un premio per il rischiospecifico (Rs) che esprime il maggiorrischio/rendimento.

MULTIPLI DI MERCATO

• L’anno di riferimento cui applicare il relativo multiplo saràl’anno in cui si prevede che la società si consolidi nelsettore di riferimento esprimendo il suo potenziale intermini di performance (tra il 3°ed il 5°anno di BP);

• Attualizzare col tasso di sconto appropriato l’EquityValue ottenuto, in ragione dell’anno di riferimento deimultipli delle società comparabili.

Ke = Rf + β Rm + Rs

I PRINCIPALI CORRETTIVI

ESEMPI DI CORRETIVI USATI NELLE VALUTAZIONI:

TESLA: panel di comparables usati non solo del settore OEM, ma anche nel settore «High Growth Companies» e «High Tech Companies», multiplo applicato al 3°anno di business plan scontato di 3 anni (backward multiplier), premio per il rischio 10%, g del 3% (research Jeffreys)

BIO-ON: market risk premium maggiorato del 50% rispetto a comparables più maturi, g del 4% (research Finnat)

GROUPON: cost of equity al 15% con un beta del 2%, g del 2,05% (free research analyst)

Ambromobiliare S.p.A

Corso Venezia, 16 – 20121 Milano – t. +39 02 873 990 69 r.a. – f. +39 02 873 990 81

www.ambromobiliare.it - [email protected]