la valoraciÓn del suelo rural - webs.ulpgc.es · capitalización de las rentas potenciales o...

TRANSCRIPT

Valoración del Suelo Rural Dra. Esther Falcón Pérez

1

LA VALORACIÓN DEL SUELO RURAL

Dra. Esther Falcón PérezProfesora Titular de Universidad

Facultad de Economía, Empresa y Turismo

Las Palmas de Gran Canaria, febrero 2012

1 CONCEPTOS BÁSICOS DE MATEMÁTICAS1. CONCEPTOS BÁSICOS DE MATEMÁTICASFINANCIERAS: CAPITALIZACIÓN COMPUESTA

2. CRITERIOS DE VALORACIÓN: MÉTODO DE ACTUALIZACIÓN

3. SITUACIÓN BÁSICA: SUELO RURAL4. REGLAMENTO DE VALORACIONES (2011)

4.1. EXPLOTACIONES AGRARIAS Y FORESTALES4.1. EXPLOTACIONES AGRARIAS Y FORESTALES4.2. EXPLOTACIONES EXTRACTIVAS4.3. EXPLOTACIONES COMERCIALES, INDUSTRIAS Y

DE SERVICIOS

Valoración del Suelo Rural Dra. Esther Falcón Pérez

2

MÉTODOSDINÁMICOS

Actualizaciónde valores

Capitalizaciónde valores

Trasladar valores del futuro al presente

Trasladar valores del presente al futuro

MÉTODOSDINÁMICOS

Sistema financiero decapitalización simpleSISTEMAS SISTEMAS

FINANCIEROS FINANCIEROS CLÁSICOSCLÁSICOS

Sistema financiero de capitalización compuesta

C S COSC S COS

Valoración del Suelo Rural Dra. Esther Falcón Pérez

3

Supongamos la equivalencia de los siguientes capitales:

MÉTODOSDINÁMICOS

ICCCCn 0

Siendo:

nCC n ,~0,0

ICCCCn nn 000

0CCI n Por tanto:

Valoración del Suelo Rural Dra. Esther Falcón Pérez

4

MÉTODOSDINÁMICOS

Hipótesis Básica:

Los intereses del período se acumulan almontante al principio de cada período parajuntos producir nuevos intereses.

MÉTODOSDINÁMICOS

En un sistema de capitalización compuesta, losintereses de cada período son proporcionales alp p pcapital al principio del período y al tipo de interés porunidad de capital y unidad de tiempo.

iCI ss 1

Además el precio de la operación se hace efectivo al final de la misma.

Valoración del Suelo Rural Dra. Esther Falcón Pérez

5

MÉTODOSDINÁMICOS

0 1 2 n.…..

C0 C1 C2 Cn

iCC

iCCC

101

001 202

12

112

1

1

iCC

iCC

iCCC

MÉTODOSDINÁMICOS

Ecuación de equivalencia financiera:

nn iCC 10

Siendo:

:0C Capital inicial o valor actual.

:nC Capital final o montante.

:n Número de períodos de tiempo.

:i Tipo de interés unitario.

Valoración del Suelo Rural Dra. Esther Falcón Pérez

6

MÉTODOSDINÁMICOS

0 1 2 n.…..

C0 C1 C2 Cn

iC

C

iCC

1

1

10

110

22

0

220

1

1

i

CC

iCC

MÉTODOSDINÁMICOS

Ecuación de equivalencia financiera:

nn iCC 10

Siendo:

:0C Capital inicial o valor actual.

:nC Capital final o montante.

:n Número de períodos de tiempo.

:i Tipo de interés unitario.

Valoración del Suelo Rural Dra. Esther Falcón Pérez

7

MÉTODOSDINÁMICOS

Determinar el valor actual del siguiente proyecto en el que durante dos años se reciben semestralmente 150 € (el primer año) y 250 € el segundo año. Tipo de interés semestral 4,5 %.

04501

250

04501

250

04501

150

04501

150432

V

€61,709

045,01045,01045,01045,01

V

MÉTODOSDINÁMICOS

Tantos equivalentes:

Dos tantos, e referidos a distintas unidades detiempo, son equivalentes cuando para un mismocapital inicial y durante el mismo tiempo, producenidéntico montante.

i mi

nmm

n

nn

iCC

iCC

1

1

0

0

Valoración del Suelo Rural Dra. Esther Falcón Pérez

8

MÉTODOSDINÁMICOS

iimm 11

Con un interés anual del 10% ¿Cuánto es el interés semestral?

%88,4

10,01)1(

10,011

2

12

2

2

semestral

sem

sem

i

i

i

MÉTODOSDINÁMICOS

0 1 2 n.…..

C0 C1 C2 Cn

iC

C

1

10 2

20

1 i

CC

Valoración del Suelo Rural Dra. Esther Falcón Pérez

9

MÉTODOSDINÁMICOS

0 1 2 3

100 200 500 300

Tipo de actualización: 7%

32 07,01

300

07,01

500

07,01

200100

actualValor

14,091.1actualValor

MÉTODOSDINÁMIOS

CASO PARTICULAR

El horizonte temporal es ilimitado

Los términos son constantes

i

CV 0

Valoración del Suelo Rural Dra. Esther Falcón Pérez

10

Estimación de los flujos de caja

Cobros Pagos

Entradas de efectivo Salidas de efectivo

Valoración del Suelo Rural Dra. Esther Falcón Pérez

11

¿Hay cobros?

C0 C1 C2 Cn

0 1 2 n.…..

P0 P1 P2 Pn

0 1 2 n.…..

111 PagosCobrosFNC

C0 C1 C2 Cn

0 1 2 n.…..

P0 P1 P2 Pn

0 1 2 n.…..

222 PagosCobrosFNC

Valoración del Suelo Rural Dra. Esther Falcón Pérez

12

FNC0 FNC1 FNC2 FNCn

0 1 2 n.…..

nn

k

FNC

k

FNC

k

FNCFNCVAN

111 221

0 kkk 111

VAN = Valor actual netoFNC = Flujo neto de caja en el año correspondienteK = Tasa de actualización

300 1500 2700

Pagos

1 2 3

Cobros

600 500 800

0

1000

Pagos

1 2 3

Tasa de actualización: 10%

0

Valoración del Suelo Rural Dra. Esther Falcón Pérez

13

1000 300 1000 1900

0 1 2 3.…..

32 1,01

1900

1,01

1000

1,01

3001000

VAN 1,011,011,01

VAN = 981,21 €

¿Coinciden estostérminos?

Valoración del Suelo Rural Dra. Esther Falcón Pérez

14

Valoración del Suelo Rural Dra. Esther Falcón Pérez

15

Es el suelo preservado por la ordenación territorial y urbanística de sutransformación mediante la urbanización, que deberá incluir como mínimolos terrenos excluidos de dicha transformación por la legislación deprotección, valores (ecológicos, agrícolas, ganaderos, forestales, etc.) El suelo para el que los instrumentos de ordenación territorial y El suelo para el que los instrumentos de ordenación territorial y

urbanística prevean o permitan su paso a la situación del suelo urbanizado,hasta que termine la correspondiente actuación de urbanización.

Valoración del Suelo Rural Dra. Esther Falcón Pérez

16

Disposición Transitoria 3ª del TRLS´08p 3 S 08

ORDEN ECO/805/2003, de 27 de marzo, sobre normas de valoración de bienes inmuebles y de determinados derechospara ciertas finalidades financieras.

Valoración del Suelo Rural Dra. Esther Falcón Pérez

17

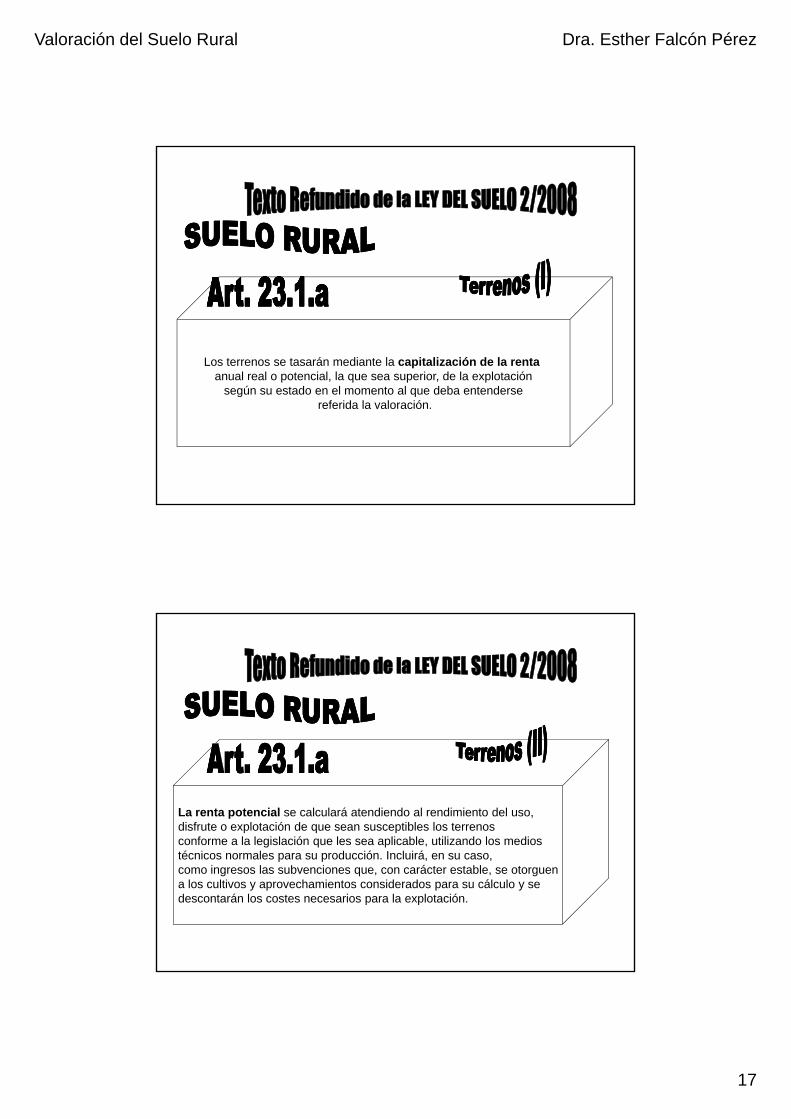

Los terrenos se tasarán mediante la capitalización de la rentaanual real o potencial, la que sea superior, de la explotación

según su estado en el momento al que deba entendersereferida la valoración.

La renta potencial se calculará atendiendo al rendimiento del uso,disfrute o explotación de que sean susceptibles los terrenosconforme a la legislación que les sea aplicable, utilizando los medios té i l d ió I l i átécnicos normales para su producción. Incluirá, en su caso,como ingresos las subvenciones que, con carácter estable, se otorguena los cultivos y aprovechamientos considerados para su cálculo y sedescontarán los costes necesarios para la explotación.

Valoración del Suelo Rural Dra. Esther Falcón Pérez

18

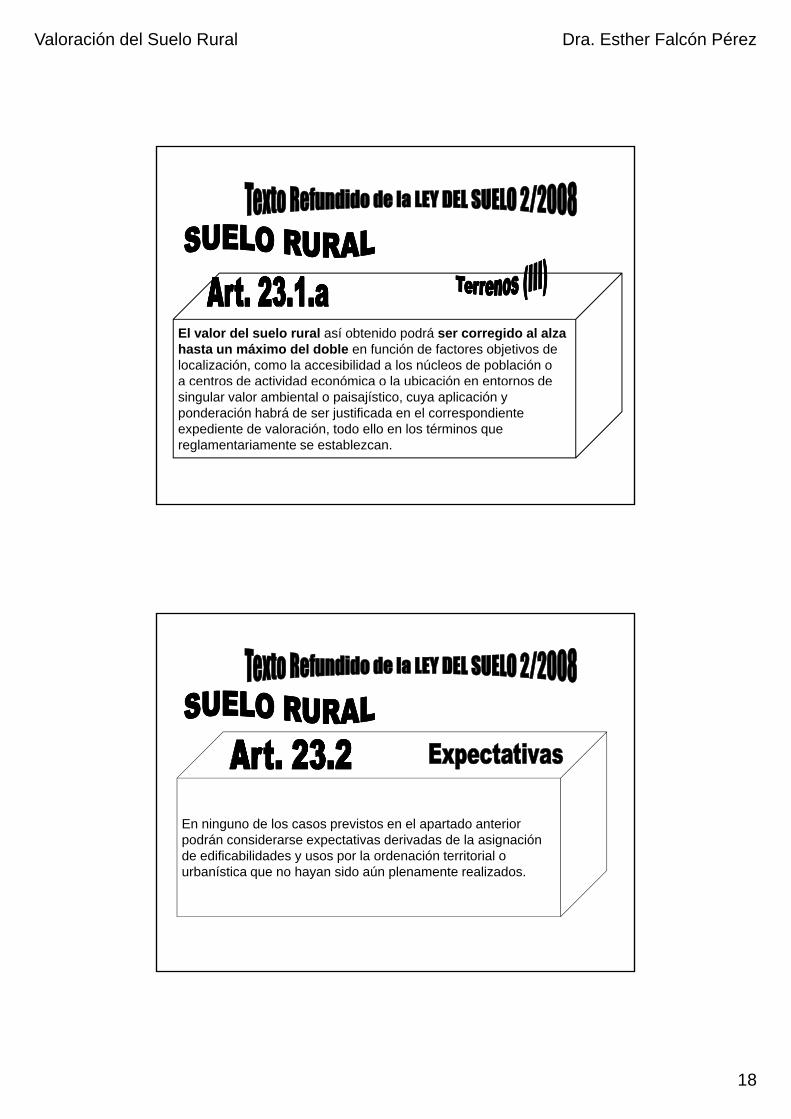

El valor del suelo rural así obtenido podrá ser corregido al alza hasta un máximo del doble en función de factores objetivos de localización, como la accesibilidad a los núcleos de población o a centros de actividad económica o la ubicación en entornos de singular valor ambiental o paisajístico, cuya aplicación y ponderación habrá de ser justificada en el correspondiente expediente de valoración, todo ello en los términos que reglamentariamente se establezcan.

En ninguno de los casos previstos en el apartado anterior podrán considerarse expectativas derivadas de la asignación d difi bilid d l d ió t it i lde edificabilidades y usos por la ordenación territorial o urbanística que no hayan sido aún plenamente realizados.

Valoración del Suelo Rural Dra. Esther Falcón Pérez

19

Capitalización de las rentas potenciales o reales de la explotación

R t I l d l l t ió C t l d l l t ió

o reales de la explotación

Renta = Ingresos anuales de la explotación – Costes anuales de la explotación

Tasa de actualización

1. Para la capitalización de la renta real o potencial de la explotación a que se refiere el apartado 1 del artículo 23 se

Disposición Adicional Séptima

explotación a que se refiere el apartado 1 del artículo 23, se utilizará como tipo de capitalización la última referencia publicada por el Banco de España del rendimiento de la Deuda Pública del Estado en mercados secundarios a tres años. Según Real Decreto Ley 6/2010, de 9 de abril el plazo a considerar es entre dos y seis años.

2. En la Ley de Presupuestos Generales del Estado se podrá modificar el apartado anterior y fijar valores mínimos según tipos de cultivos y aprovechamientos de tierra, cuando la evolución observada en los precios del suelo o en los tipos de interés arriesgue alejar de forma significativa el resultado de las valoraciones respecto de los precios de mercado del suelo rural sin consideración de expectativas urbanísticas.

Valoración del Suelo Rural Dra. Esther Falcón Pérez

20

Valoración del Suelo Rural Dra. Esther Falcón Pérez

21

Valoración del Suelo Rural Dra. Esther Falcón Pérez

22

CAPITULO III: VALORACION EN SITUACION DE SUELO RURAL

Artículo 7. Valoración en situación de suelo ruralArtículo 7. Valoración en situación de suelo rural

1. Cuando el suelo estuviera en situación de rural, los terrenos se valoraránmediante la capitalización de la renta anual real o potencial de laexplotación calculada de acuerdo con lo previsto en el artículo 9 de esteReglamento, según su estado en el momento al que deba entenderse referida lavaloración y adoptándose la que sea superior.

La capitalización de la renta, real o potencial, se realizará de acuerdo con lodispuesto en el artículo 11 y siguientes de este Reglamento y en función de lanaturaleza de la explotación.

2. Cuando no exista explotación en el suelo rural ni pueda existir dichaposibilidad, por causa de las características naturales del suelo en el momentode la valoración y, por consiguiente, no se pueda determinar una renta real opotencial, se estará a lo dispuesto en el artículo 16 de este Reglamento.

CAPITULO III: VALORACION EN SITUACION DE SUELO RURAL

Artículo 7. Valoración en situación de suelo ruralArtículo 7. Valoración en situación de suelo rural

3. El valor del suelo obtenido de acuerdo con lo dispuesto en los dosapartados anteriores podrá ser corregido al alza mediante la aplicación delfactor de corrección por localización al valor de capitalización, en los términosestablecidos en el artículo 17 de este Reglamento.

4. Las edificaciones, construcciones e instalaciones en suelo rural, cuandodeban valorarse con independencia del mismo, se tasarán de acuerdo con loestablecido en el artículo 18 de este Reglamento. Para valorar las plantaciones ysembrados preexistentes a que alude el artículo 45 de la Ley de Expropiaciónsembrados preexistentes a que alude el artículo 45 de la Ley de ExpropiaciónForzosa se estará a lo dispuesto en el artículo 26 del Reglamento para laaplicación de la Ley 87/1978, de 28 de diciembre, sobre seguros agrarioscombinados, aprobado por Real Decreto 2329/1979, de 14 de septiembre, y laOrden PRE/632/2003, de 14 de marzo, por la que se aprueba la Norma generalde peritación de los daños ocasionados sobre producciones agrícolas.

Valoración del Suelo Rural Dra. Esther Falcón Pérez

23

CAPITULO III: VALORACION EN SITUACION DE SUELO RURAL

Artículo 7. Valoración en situación de suelo ruralArtículo 7. Valoración en situación de suelo rural

5. En ninguno de los casos previstos en este artículo, podrán considerarseexpectativas derivadas de la asignación de edificabilidades y usos por laordenación territorial o urbanística que no hayan sido aún efectivamenterealizados.

CAPITULO III: VALORACION EN SITUACION DE SUELO RURAL

Artículo 8.Artículo 8. Renta real y renta potencial

1. Se entenderá por renta real, aquella que corresponda a la explotación delp , q q p psuelo rural de acuerdo con su estado y actividad en el momento de la valoración,ya sea la existente, debidamente acreditada, o la atribuible de acuerdo con loscultivos y aprovechamientos efectivamente implantados sobre la base de datosestadísticamente significativos.2. Se entenderá por renta potencial, aquella que pueda ser atribuible a laexplotación del suelo rural de acuerdo con los usos y actividades más probablesde que sean susceptibles los terrenos, de conformidad con la legislación ynormativa que les sea de aplicación, utilizando los medios técnicos normales

d ió P l id tifi ió d t l ti id d d b ápara su producción. Para la identificación de tales usos y actividades deberánconsiderarse como referentes estadísticamente significativos la existencia yviabilidad de los mismos en su ámbito territorial o, en su defecto, justificarsesobre la base de un estudio económico de viabilidad de la explotación y acreditarla obtención de los títulos habilitantes necesarios para su implantación deacuerdo con la legislación aplicable.

Valoración del Suelo Rural Dra. Esther Falcón Pérez

24

CAPITULO III: VALORACION EN SITUACION DE SUELO RURAL

Artículo 9. Artículo 9. Cálculo de la renta de la explotación

1. La renta anual, real o potencial, de la explotación, que podrá estar referida al, p , p , q paño natural o al año agrícola o de campaña, se determinará a partir de lainformación técnica, económica y contable de la explotación actual opotencial en suelo rural. A tal efecto, se considerará la información que sobrela renta de la explotación pueda haber sido acreditada por el propietario o eltitular de la misma y, en su defecto, se considerará preferente la informaciónprocedente de estudios y publicaciones realizadas por las AdministracionesPúblicas competentes en la materia sobre rendimientos, precios y costes, asícomo de las demás variables técnico-económicas de la zona.

R = I – C

R = Renta anual real o potencial de explotación, en euros por hectárea.I = Ingresos anuales de la explotación, en euros por hectárea.C = Costes anuales de la explotación, en euros por hectárea.

CAPITULO III: VALORACION EN SITUACION DE SUELO RURAL

Artículo 9. Artículo 9. Cálculo de la renta de la explotación

Cuando no haya podido determinarse la renta de acuerdo con la fórmulay panterior, y siempre que en la zona exista información estadísticamentesignificativa sobre los cánones de arrendamiento u otras formas decompensación por el uso del suelo rural, la renta real o potencial podrácalcularse a partir de dicho canon o compensación que le corresponda alpropietario.

R= CA + DM

R R t l l t i l d l t ió h táR = Renta anual real o potencial de explotación, en euros por hectárea.CA = Canon de arrendamiento o compensación anual satisfechos al propietariopor el uso de la tierra, en euros por hectárea.DM = Valor anual de los derechos y mejoras atribuibles al arrendatario o usuariodel suelo rural (aparcero, enfiteuta o similar), en euros por hectárea.

Valoración del Suelo Rural Dra. Esther Falcón Pérez

25

CAPITULO III: VALORACION EN SITUACION DE SUELO RURAL

Artículo 9. Artículo 9. Cálculo de la renta de la explotación

2. Cuando como consecuencia de las magnitudes técnicas o económicasgutilizadas en el cálculo, la renta real o potencial difiera sustancialmente de losvalores de rentabilidad medios de las explotaciones de su misma naturaleza,esta circunstancia deberá justificarse documentalmente.

3. A los efectos del cálculo de la renta real o potencial del apartado 1 de esteartículo, se considerarán como ingresos los siguientes:a) Los correspondientes a la venta de productos, subproductos u otros recursoso materiales de la explotación.b) Los derivados de la prestación de los servicios de la explotación, incluidos losde naturaleza medioambiental.c) Los obtenidos con el alquiler de las instalaciones de la explotación.d) Las subvenciones que, con carácter estable, se otorguen a los cultivos yaprovechamientos considerados.

CAPITULO III: VALORACION EN SITUACION DE SUELO RURAL

Artículo 9. Artículo 9. Cálculo de la renta de la explotación4. A los mismos efectos, se considerarán como costes los siguientes:a) Las compras a terceros de materias primas destinadas a la actividadproductiva de la explotación.b) Los pagos por servicios prestados por terceros necesarios para el desarrollob) Los pagos por servicios prestados por terceros necesarios para el desarrollode la actividad productiva de la explotación.c) El coste total de la adquisición de los equipos, maquinaria e instalaciones dela explotación, incluyendo el valor de las amortizaciones en función de su vidaútil, uso y obsolescencia, o el coste de su alquiler.d) Los sueldos y salarios del personal laboral, incluyendo pagas extraordinarias,cargas laborales y fiscales correspondientes a la empresa, así como lasindemnizaciones o suplidos por los gastos realizados por el trabajador aconsecuencia de la actividad laboral.e) El coste de la energía eléctrica, el abastecimiento de agua, la conexión a lared de comunicación y cualesquiera otros servicios de utilidad públicasuministrados a la explotación.f) Impuestos de distinta naturaleza y ámbito fijados sobre la explotación en suconjunto o sobre alguno de sus elementos.g) Interés del capital circulante.h) Otros costes ocasionados durante el proceso de actividad de la explotación nosusceptibles de ser encuadrados en los apartados anteriores.

Valoración del Suelo Rural Dra. Esther Falcón Pérez

26

CAPITULO III: VALORACION EN SITUACION DE SUELO RURAL

Artículo 10. Artículo 10. Clases de explotaciones rurales

Clases de explotacionesrurales

Explotaciones agropecuarias y forestales

Explotaciones extractivas

Explotaciones comerciales industriales Explotaciones comerciales, industriales, servicios,

CAPITULO III: VALORACION EN SITUACION DE SUELO RURAL

Artículo 11. Artículo 11. Criterios generales de capitalización de la renta de la explotación

En la capitalización de la renta real o potencial de la explotación en suelo ruralse deberá considerar en todo caso un escenario ilimitado que contemple lase deberá considerar en todo caso un escenario ilimitado que contemple lapermanencia del suelo rural. Atendiendo a las diferentes clases deexplotaciones, carácter cíclico de las mismas y en atención a la naturaleza dedeterminados recursos que se puedan establecer, se procederá a dividir unaduración ilimitada en un número determinado de duraciones limitadas como seprevé en los artículos 13, 14 y 15 de este Reglamento. La capitalización de larenta real o potencial de la explotación se realizará de acuerdo con lossiguientes criterios:a) Con carácter general, para la capitalización de la renta de la explotación se

utilizará la siguiente expresión:

n

ii

in

n

r

R

r

R

r

R

r

RV

12

21

1

1111

Valoración del Suelo Rural Dra. Esther Falcón Pérez

27

CAPITULO III: VALORACION EN SITUACION DE SUELO RURAL

Artículo 11. Artículo 11. Criterios generales de capitalización de la renta de la explotación

b) Cuando la renta sea constante:

r

RV

Tipos de

Artículo 12. Artículo 12. Tipos de capitalización

CAPITULO III: VALORACION EN SITUACION DE SUELO RURAL

capitalización

Se aplicarán en la valoración de suelo rural, de acuerdo con los usos y aprovechamientos de explotación:

• r1 Disposición Adicional Séptima del TRLS’08

• r2 Explotaciones agropecuarias y forestales

• r3 Explotaciones extractivas, comerciales, industriales o de servicios

Valoración del Suelo Rural Dra. Esther Falcón Pérez

28

Capitalización de la renta real o potencial en explotaciones i f t l

Artículo 13. Artículo 13. Capitalización de la renta real o potencial en explotaciones agropecuarias y forestales

CAPITULO III: VALORACION EN SITUACION DE SUELO RURAL

agropecuarias y forestales

a) Renta constante

b) Renta variable

c) Rentas variables evolucionen en el tiempo en ciclos periódicos, de duración k) p p ,

e) Rentas variables en los primeros años I y evolucionen a ciclos productivos

d) Rentas variables en los primeros años h y se mantengan constante el resto

f) Rentas que provengan de una explotación forestal mixta

Capitalización de la renta real o potencial en explotaciones i f t l

Artículo 13. Artículo 13. Capitalización de la renta real o potencial en explotaciones agropecuarias y forestales

CAPITULO III: VALORACION EN SITUACION DE SUELO RURAL

agropecuarias y forestales

a) Renta constante

2r

RV

b) Renta variable

n

ii

in

n

r

R

r

R

r

R

r

RV

122

2

2

21

2

1

1111

Valoración del Suelo Rural Dra. Esther Falcón Pérez

29

Capitalización de la renta real o potencial en explotaciones i f t l

Artículo 13. Artículo 13. Capitalización de la renta real o potencial en explotaciones agropecuarias y forestales

CAPITULO III: VALORACION EN SITUACION DE SUELO RURAL

agropecuarias y forestales

c) Rentas variables evolucionen en el tiempo en ciclos periódicos, de duración k

1 22

21

1k

k

kk rRRR

V

11111 22

2

2

1

2

kk rrrr

Capitalización de la renta real o potencial en explotaciones i f t l

Artículo 13. Artículo 13. Capitalización de la renta real o potencial en explotaciones agropecuarias y forestales

CAPITULO III: VALORACION EN SITUACION DE SUELO RURAL

agropecuarias y forestales

d) Rentas variables en los primeros años h y se mantengan constante el resto

RRRR

hhh

rr

R

r

R

r

R

r

RV

222

2

2

21

2

1

1111

Valoración del Suelo Rural Dra. Esther Falcón Pérez

30

Capitalización de la renta real o potencial en explotaciones i f t l

Artículo 13. Artículo 13. Capitalización de la renta real o potencial en explotaciones agropecuarias y forestales

CAPITULO III: VALORACION EN SITUACION DE SUELO RURAL

agropecuarias y forestales

1 2121

k

klll rRRRRRV

e) Rentas variables en los primeros años I y evolucionen a ciclos productivos

1111111 22

1

22

2

2

1

2

kklll rrrrrrV

Ejercicios

La empresa GALO posee un terreno en situación de suelo rural y cuyaextensión asciende a 3 hectáreas.A t l t di h t lti dif t ti dActualmente, en dicho se terreno se cultiva diferentes tipos delechugas, siendo la mitad del terreno destinada al cultivo de lechugasdel tipo A.La empresa GALO posee suficiente información económica sobre lasexplotaciones agrícolas, ofreciendo la siguiente información:

Valoración del Suelo Rural Dra. Esther Falcón Pérez

31

Ejercicios

Cultivo de lechugas tipo A: Producción anual = 100 Tn.Precio de venta unitario = 0,50 €/Kg.Coste de materia prima = 2.400 €pCoste de mano de obra directa (recogida de lechugas A) = 3.000 €Coste de regadío = 5.000 €

Cultivo de lechugas tipo B: Producción anual = 85 Tn.Precio de venta unitario = 0,70 €/Kg.Coste de materia prima = 3 150 €Coste de materia prima = 3.150 €Coste de mano de obra directa (recogida de lechugas B) = 1.300 €Coste de regadío = 4.300 €

Además, anualmente, la empresa, para ambas producciones, debe soportar unos costes indirectos de mano de obra (capataz), por importe de 10.000 €, y de maquinaria por importe de 7.215 €.

Ejercicios

Se sabe que:

L t i di t d f b i ió di t ib f ió d Los costes indirectos de fabricación se distribuyen en función decriterios básicos y habituales de reparto.

Se recibe una subvención europea para la producción de lechuga del tipo A de 0,10 €/Kg.

La rentabilidad media de la deuda del Estado asciende al 3,3%.

* Los datos numéricos son meramente orientativos. Los datos numéricos son meramente orientativos.

Se pide:

a) Valorar el suelo, en aplicación del TRLS’08, donde se cultivan las lechugas del tipo A y del tipo B.

Valoración del Suelo Rural Dra. Esther Falcón Pérez

32

Ejercicios

Ingresos:Precio de venta = 0,50 €/kg.Subvención europea = 0,10 €/kg.

Ingresos = 100.000 (0,50 + 0,10) = 60.000 €

Costes directos:Coste materia prima = 2.400 €Coste mano de obra = 3.000 €Coste regadío = 5.000 €

Total 10.400 €

Ejercicios

Ingresos:Precio de venta = 0,70 €/kg.

Ingresos = 85.000 x 0,70 = 59.500 €

Costes directos:Coste materia prima = 3.150 €Coste mano de obra = 1.300 €Coste regadío = 4.300 €

Total 8.750 €

Valoración del Suelo Rural Dra. Esther Falcón Pérez

33

Ejercicios

Costes indirectos:Coste mano de obra = 10.000 €Criterio de reparto en función de mano de obra directa.

Coste de maquinaria = 7.215 €Criterio de reparto en función de materia prima

Ejercicios

3255,2300.1000.3

000.10

indirectaobradeMano

Cultivo de Lechugas A

Cultivo de Lechugas B€75,976.6000.33255,2 Kmoi

€25,023.3300.13255,2 Kmoi

Valoración del Suelo Rural Dra. Esther Falcón Pérez

34

Ejercicios

3,1150.3400.2

215.7

Maquinaria

Cultivo de Lechugas A

Cultivo de Lechugas B€120.3400.23,1 Kmaq

€095.4150.33,1 Kmaq

Ejercicios

Ingresos:

Costes directos: 10.400 €

Precio de venta = 0,50 €/kg.Subvención europea = 0,10 €/kg.

Ingresos = 100.000 (0,50 + 0,10) = 60.000 €

Costes indirectos: Mano de obra 6.976,75Maquinaria 3.120

10.096,75 €

TOTAL 20.496,75 €

Valoración del Suelo Rural Dra. Esther Falcón Pérez

35

Ejercicios

Ingresos:Ingresos:Precio de venta = 0,70 €/kg.

Ingresos = 85.000 x 0,70 = 59.500 €

Costes directos: 8.750 €

Costes indirectos: Mano de obra 3.023,25Maquinaria 4.095

7.118,25 €

TOTAL 15.868,25 €

Ejercicios

€25,503.3975,496.20000.60Re nta

€75,631.4325,868.15500.59Re nta

€135.8375,631.4325,503.39Re totalnta

Tasa de actualización media (r1) = 3,3%

,,

(r2) = 3,3% * 0,78 = 2,574%

Valoración del Suelo Rural Dra. Esther Falcón Pérez

36

Ejercicios

a) Renta constante

€98,797.229.302574,0

135.83V

Ejercicios

La empresa MARLO se dedica a la explotación forestal de productosno cítricos cuyos ciclos de productivos son de 10 años. Esta empresadada su experiencia presenta la siguiente información económica: Las rentas de explotación ascienden a:

Renta del año 1= 35.000 €/ha Renta del año 2= 38.500 €/ha Renta del año 3= 42.350 €/ha Renta del año 4= 46.585 €/ha Renta del año 5= 51.243 €/ha Renta del año 6= 56.368 €/ha Renta del año 7= 62 005 €/ha Renta del año 7 62.005 €/ha Renta del año 8= 68.205 €/ha Renta del año 9= 75.026 €/ha Renta del año 10= 82.528 €/ha

El coeficiente corrector para frutales no cítricos es 0,72. La tasa media de capitalización asciende a 3,3 %.* Los datos numéricos son meramente orientativos.

Valoración del Suelo Rural Dra. Esther Falcón Pérez

37

Ejercicios

c) Rentas variables evolucionen en el tiempo en ciclos periódicos, de duración k

(r2) = 3,3% * 0,72 = 2,376% = 2,4%

1024,01

024,01

528.82

024,01

026.75

024,01

205.68

024,01

005.62

024,01

368.56

024,01

243.51

024,01

585.46

024,01

350.42

024,01

500.38

024,01

000.35

10

10

10

987654321

V

024,01 10

€67,706.281.2V

Ejercicios

La empresa DIES se dedica a la explotación forestal catalogadascomo otras explotaciones agrícolas que se variable en los primerosi ñ t ié d t t d f ili it d E tcinco años y manteniéndose constante de forma ilimitada. Esta

empresa dada su experiencia presenta la siguiente informacióneconómica: Las rentas de explotación ascienden a:

Renta del año 1= 52.500 €/ha Renta del año 2= 57.750 €/ha Renta del año 3= 63.525 €/ha Renta del año 4= 69.877 €/ha Renta del año 4 69.877 €/ha Renta del año 5= 80.000 €/ha Renta perpetua = 120.000 €/ha

El coeficiente corrector para otras explotaciones agrícolas es 0,64. La tasa media de capitalización asciende a 3,3 %.* Los datos numéricos son meramente orientativos.

Valoración del Suelo Rural Dra. Esther Falcón Pérez

38

Ejercicios

d) Rentas variables en los primeros años h y se mantengan constante el resto

(r2) = 3,3% * 0,64 = 2,112% = 2,1%

554321 021010210

000.120

02101

000.80

02101

877.69

02101

525.63

02101

750.57

02101

500.52V 554321 021,01021,0021,01021,01021,01021,01021,01

€01,220.453.5V

Capitalización de la renta real o potencial en explotaciones extractivas

Artículo 14. Artículo 14. Capitalización de la renta real o potencial en explotaciones extractivas

CAPITULO III: VALORACION EN SITUACION DE SUELO RURAL

a) Cuando se conozcan las reservas del recurso extraíble y un ritmo de extracción

h

i RRV

a) Cuando no se conozcan las reservas del recurso extraíble

hii

rrrV

11223 11

Valoración del Suelo Rural Dra. Esther Falcón Pérez

39

Capitalización de la renta real o potencial en explotaciones

Artículo 15. Artículo 15. Capitalización de la renta real o potencial en las explotaciones comerciales, industriales y de servicios en suelo rura

CAPITULO III: VALORACION EN SITUACION DE SUELO RURAL

p p pcomerciales, industriales y de servicios

a) Renta de explotación sean variables

b) C d l t d l t ió d i d d ti li it db) Cuando la renta de explotación se produzca en periodo de tiempo limitadoy la actividad de explotación no sea reemplazable

Capitalización de la renta real o potencial en explotaciones

Artículo 15. Artículo 15. Capitalización de la renta real o potencial en las explotaciones comerciales, industriales y de servicios en suelo rura

CAPITULO III: VALORACION EN SITUACION DE SUELO RURAL

p p pcomerciales, industriales y de servicios

a) Renta de explotación sean variables

n

ii

i

r

RV

131

Valoración del Suelo Rural Dra. Esther Falcón Pérez

40

Capitalización de la renta real o potencial en explotaciones

Artículo 15. Artículo 15. Capitalización de la renta real o potencial en las explotaciones comerciales, industriales y de servicios en suelo rura

CAPITULO III: VALORACION EN SITUACION DE SUELO RURAL

p p pcomerciales, industriales y de servicios

b) Cuando la renta de explotación se produzca en periodo de tiempo limitadoy la actividad de explotación no sea reemplazable

t

itt

ri

i

rr

R

r

V

r

RV

12233 111

Capitalización de la renta en caso de imposible explotación

Artículo 16. Artículo 16. Capitalización de la renta en caso de imposible explotación

CAPITULO III: VALORACION EN SITUACION DE SUELO RURAL

p p p

Cuando no existiera explotación en el suelo rural ni tampoco pudiera existir dicha posibilidad

1r

RV o

Valoración del Suelo Rural Dra. Esther Falcón Pérez

41

Artículo 17. Artículo 17. Factor de corrección por localización.

CAPITULO III: VALORACION EN SITUACION DE SUELO RURAL

FlVVf

Factor de corrección por localización

Este valor no debe ser superior a dos y debe obtenerse por tres factores de corrección:tres factores de corrección:

Por accesibilidad a núcleos de población, u1

Por accesibilidad a centros de actividad económica, u2

Por ubicación en entornos de singular valor ambiental o paisajístico, u3

Factor de corrección por localización

Artículo 17. Artículo 17. Factor de corrección por localización.

CAPITULO III: VALORACION EN SITUACION DE SUELO RURAL

Por accesibilidad a núcleos de población, u1

211

11

PPu

1

11 000.000.13

Valoración del Suelo Rural Dra. Esther Falcón Pérez

42

Factor de corrección por localización

Artículo 17. Artículo 17. Factor de corrección por localización.

CAPITULO III: VALORACION EN SITUACION DE SUELO RURAL

Por accesibilidad a centros de actividad económica, u2

du 01,06,12

Por ubicación en entornos de singular valor ambiental o paisajístico, u3

tpu 1,01,13

LA VALORACIÓN DEL SUELO RURAL

Dra. Esther Falcón PérezProfesora Titular de Universidad

Facultad de Economía, Empresa y Turismo

Las Palmas de Gran Canaria, febrero 2012