la tutela del consumatore del prodotto assicurativo

DESCRIPTION

La tutela del consumatore del prodotto assicurativo. La tutela del consumatore del prodotto assicurativo. INDICE Cenni introduttivi Le regole di comportamento degli operatori La distribuzione dei prodotti finanziari assicurativi Il Codice del consumo e le pratiche commerciali scorrette - PowerPoint PPT PresentationTRANSCRIPT

La tutela del consumatore del prodotto assicurativo

La tutela del consumatore del prodotto assicurativo

INDICE

1. Cenni introduttivi

2. Le regole di comportamento degli operatori

3. La distribuzione dei prodotti finanziari assicurativi

4. Il Codice del consumo e le pratiche commerciali scorrette

5. La distribuzione di prodotti finanziari illiquidi

1. Cenni introduttivi

La tutela del consumatore del prodotto assicurativo

Nozione di contratto di assicurazione

Tradizionalmente il contratto di assicurazione è quell'accordo con il quale un soggetto (l’assicurato) trasferisce su di un altro soggetto (assicuratore) un determinato rischio al quale si trova esposto, inteso come probabilità che si verifichi un evento futuro e incerto in grado di provocare conseguenze dannose o attinenti alla vita umana.

L’evoluzione del mercato assicurativo ha portato all’offerta da parte delle imprese di assicurazioni di prodotti sempre più complessi e caratterizzati dall’esistenza di un rischio di natura finanziaria.

Dal punto di vista giuridico il contratto di assicurazione è definito come l'accordo in forza del quale l’assicuratore, a fronte del pagamento del premio, si impegna a indennizzare l’assicurato dei danni prodotti da un sinistro oppure a pagare un capitale o una rendita al verificarsi di un evento attinente la vita umana (art. 1882 c.c.).

La tutela del consumatore del prodotto assicurativo

Il rischio nel contratto di assicurazione

Con la stipula di un contratto di assicurazione, il contraente assicurato trasferisce all’assicuratore un rischio al quale egli è esposto (naturalmente o per disposizione di legge) e la funzione che svolge l’assicurazione è proprio l’eliminazione di una situazione di incertezza.

Quello che consente di differenziare il singolo contratto di assicurazione da una comune scommessa è il ruolo svolto dall’assicuratore che, esercitando professionalmente l’attività assicurativa, assume un numero elevato di rischi del medesimo tipo ed è in grado, attraverso i dati statistici in suo possesso e l’applicazione della legge dei grandi numeri, di calcolare la probabilità del verificarsi dei sinistri e di ripartirne le conseguenze su una pluralità di soggetti ad esso egualmente esposti.

Questa trasformazione di un rischio individuale in un rischio collettivo (cd. comunione dei rischi) costituisce l’essenza dell’assicurazione e consente alla collettività degli assicurati di premunirsi contro le conseguenze dannose di un sinistro o di una tipologia di sinistri sopportando un costo decisamente inferiore rispetto a quello che dovrebbe sostenere qualora il rischio si verificasse in assenza di copertura.

La tutela del consumatore del prodotto assicurativo

(segue…)

Il rischio ha una funzione qualificante del contratto di assicurazione in quanto ne esprime la funzione economico-sociale, che è quella di coprire, nell'assicurazione contro i danni, le conseguenze pregiudizievoli per l'assicurato di un avvenimento futuro ed incerto di cui si tema il possibile verificarsi al momento della conclusione del contratto, o nel fronteggiare, nelle assicurazioni vita, un evento relativo alla vita umana che si profila incerto non con riferimento al suo verificarsi ma con riferimento al momento in cui si verificherà.

In concreto, l'entità del rischio da assicurare incide in primo luogo sull'esistenza del contratto di assicurazione, in quanto è sulla base della misura del rischio che l'assicuratore decide se accettare la proposta del potenziale assicurato, e in secondo luogo sul contenuto economico del contratto di assicurazione, in quanto ad esso viene ragguagliata la misura del premio dovuto dall'assicuratore.

Quanto ai singoli rischi che possono costituire l'oggetto di un contratto di assicurazione, la legge elenca i seguenti rischi non assicurabili vietando alle compagnie di assicurazioni di stipulare: assicurazioni di ripartizione; assicurazioni aventi ad oggetto il rischio di sanzioni amministrative; assicurazioni aventi ad oggetto il prezzo del riscatto in caso di sequestro di persona (art. 12 Cap); assicurazioni che coprono il rischio relativo a sinistri cagionati con dolo dall'assicurato (art. 1900 c.c.). Al di fuori dei divieti espressamente previsti dalla legge la assicurabilità di un determinato rischio è rimessa all'autonomia delle parti.

La tutela del consumatore del prodotto assicurativo

I prodotti assicurativi

Art. 1 Cap “prodotti assicurativi: tutti i contratti emessi da imprese di assicurazione nell'esercizio delle attività rientranti

nei rami vita o nei rami danni come definiti all'articolo 2”

La tutela del consumatore del prodotto assicurativo

Le polizze di ramo I, II e IV avendo rispettivamente ad oggetto “la durata della vita umana” (ramo I), la “nunzialità” e “natalità” (ramo II) e la “malattia” ed i rischi di “non autosufficienza” e di “invalidità grave dovuta a malattia o a infortunio o a longevità” (ramo IV) sono caratterizzate dal collegamento ad un evento attinente la vita umana.

Le polizze di ramo III, ossia “le assicurazioni di cui ai rami I e II le cui prestazioni principali sono direttamente legate al valore di quote di organismi di investimento collettivo del risparmio o di fondi interni ovvero a indici o altri valori di riferimento” in molti casi evidenziano una natura mista, assicurativa- finanziaria.

La tutela del consumatore del prodotto assicurativo

Segue …

La componente finanziaria di questi prodotti si rinviene nella circostanza che la prestazione principale che l’impresa di assicurazione si impegna ad erogare – e, prima ancora, il premio, o almeno parte preponderante di esso, che l’assicurato versa all’impresa di assicurazione – non è determinata con la tecnica attuariale della ripartizione e neutralizzazione del rischio demografico.

La tutela del consumatore del prodotto assicurativo

I contratti di capitalizzazione di cui al ramo V sono i contratti mediante i quali l’impresa di assicurazione si impegna, senza convenzione relativa alla durata della vita umana, a pagare somme determinate al decorso di un termine prestabilito in corrispettivo di premi, unici o periodici, che sono effettuati in denaro o mediante altre attività (cfr. art. 179 del Cap).

La tutela del consumatore del prodotto assicurativo

La componente finanziaria di questi prodotti si rinviene nell’assenza della convenzione relativa alla durata della vita umana (e quindi della copertura del rischio demografico).

Le polizze di ramo VI, ossia le operazioni di gestione di fondi collettivi per l’erogazione di prestazioni in caso di morte, in caso di vita o in caso di cessazione o riduzione dell’attività lavorativa.

La tutela del consumatore del prodotto assicurativo

Sono prodotti assicurativi, stante la prevalenza della causa previdenziale sulla causa finanziaria.

Non si è ritenuto di «trasferire alle competenze della Consob il controllo per trasparenza dei prodotti finanziari emessi dalle imprese di assicurazione a finalità previdenziale, trattandosi di strumenti vigilati dalla Covip, anche in relazione alla specificità di tali prodotti rispetto alla più generale tematica della previdenza complementare» (così il parere espresso dalle Commissioni riunite VI e X del Senato della Repubblica).

Si consideri poi che:

Le imprese di assicurazione sono attori del mercato finanziario che attingono dal pubblico risorse finanziarie dirette, innanzi tutto, al trasferimento dei rischi e – data la struttura di alcuni contratti – anche all’investimento.

La tutela del consumatore del prodotto assicurativo

L’acquisto del prodotto assicurativo è configurabile come forma di impiego del risparmio.

Risparmio: risorsa finanziaria non destinata a consumi immediati

Deposito bancario

Acquisto diretto strumenti finanziari

Risparmio gestito

Trasferimento di rischi: investimento sulla serenità futura

La tutela del consumatore del prodotto assicurativo

L’acquisto del “prodotto assicurativo”, dunque, è una forma di impiego del risparmio e consiste in una particolare operazione finanziaria, ossia in un’operazione avente ad oggetto il trasferimento di attività finanziarie ad un prenditore che assume – subordinatamente alle condizioni previste in contratto - un obbligo di restituzione o comunque di effettuazione della prestazione prevista in contratto.

La tutela del consumatore del prodotto assicurativo

Ai sensi dell’art. 1, lett. u) del Tuf, sono prodotti finanziari: gli strumenti finanziari e ogni altra forma di investimento di natura finanziaria.Non costituiscono prodotti finanziari i depositi bancari o postali non rappresentati da strumenti finanziari.

La tutela del consumatore del prodotto assicurativo

Aver qualificato i prodotti assicurativi come forma di investimento di natura finanziaria comporta la loro inclusione nei prodotti finanziari.

La tutela del consumatore del prodotto assicurativo

Tuttavia Ai sensi dell’art. 1, comma 5, del Tuf, la nozione di servizio di investimento include una serie di attività che deve avere quale oggetto esclusivo gli “strumenti finanziari”.

Di conseguenza i prodotti assicurativi, in quanto appartenenti alla categoria dei prodotti finanziari, rimangono esclusi da detta definizione e non soggiacciono alle diposizioni del Titolo II, Parte II del Tuf.

La tutela del consumatore del prodotto assicurativo

Ai sensi dell’art. 1, lett. w-bis, Tuf, sono “prodotti finanziari emessi da imprese di assicurazione": le polizze e le operazioni di cui ai rami vita III e V di cui all’articolo 2, comma 1, del decreto legislativo 7 settembre 2005, n. 209, con esclusione delle forme pensionistiche individuali di cui all’articolo 13, comma 1, lettera b), del decreto legislativo 5 dicembre 2005, n. 252”.

La tutela del consumatore del prodotto assicurativo

Prodotti finanziari

Strumenti finanziari

Prodotti finanziari emessi da imprese di assicurazioni

Prodotti assicurativi

Depositi bancari o postali rappresentati da strumenti finanziari

La tutela del consumatore del prodotto assicurativo

Chi può consigliare e distribuire i prodotti assicurativi?

L’art. 106 del Codice definisce l’attività di intermediazione assicurativa e riassicurativa come quella consistente «nel presentare o proporre prodotti assicurativi e riassicurativi o nel prestare assistenza e consulenza finalizzate a tale attività e, se previsto dall’incarico intermediativo, nella conclusione dei contratti ovvero nella collaborazione alla gestione o all’esecuzione, segnatamente in caso di sinistri, dei contratti stipulati».

La tutela del consumatore del prodotto assicurativo

La tutela del consumatore del prodotto assicurativo

Ai sensi dell’art. 108, comma 1, la predetta attività è riservata ai soggetti con residenza o sede legale nel territorio italiano, iscritti nel RUI, nonché agli intermediari assicurativi e riassicurativi con residenza o sede legale nel territorio di un altro Stato membro dell’Unione europea. Ai sensi dell’art. 109 del Codice il registro degli intermediari assicurativi e riassicurativi è suddiviso in cinque sezioni riguardanti: a) gli agenti di assicurazione (che agiscono in nome e per conto di una o più imprese di assicurazione); b) i mediatori di assicurazione o di riassicurazione (o broker, che agiscono su incarico del cliente e senza poteri di rappresentanza di imprese di assicurazione o di riassicurazione);

La tutela del consumatore del prodotto assicurativo

c) i produttori diretti (ossia coloro che, anche in via sussidiaria rispetto all’attività svolta a titolo principale, esercitano l’intermediazione assicurativa nei rami vita e nei rami infortuni e malattia per conto e sotto la piena responsabilità di un’impresa di assicurazione e che operano senza obblighi di orario o di risultato esclusivamente per l’impresa medesima); d) le banche, gli intermediari finanziari inseriti nell’elenco speciale di cui all’art. 107, t.u.b., le SIM e la società Poste Italiane; e) «i soggetti addetti all’intermediazione, quali i dipendenti, i collaboratori, i produttori e gli altri incaricati degli intermediari iscritti alle sezioni di cui alle lettere a), b) e d) per l’attività di intermediazione svolta al di fuori dei locali dove l’intermediario opera».

2. Le regole di comportamento degli operatori

La tutela del consumatore del prodotto assicurativo

2.1 Regole generali: diligenza, correttezza e trasparenza

2.2 Riservatezza

2.3 Divieto di ricevere denaro contante

2.4 Informativa precontrattuale

2.5 Informativa sul contratto

2.6 Pubblicità dei prodotti assicurativi

2.7 Conservazione della documentazione

2.8 Valutazione dell’adeguatezza

2.9 Conflitto di interesse

2.10 Modalità dell’informativa

2.11 Sanzioni amministrative

L’art. 183 Cda stabilisce che nell’offerta e nell’esecuzione dei contratti imprese di assicurazioni ed intermediari debbono:

a) comportarsi con diligenza, correttezza e trasparenza nei confronti dei contraenti e degli assicurati;

b) acquisire dai contraenti le informazioni necessarie a valutare le esigenze assicurative o previdenziali ed operare in modo che siano sempre adeguatamente informati;

c) organizzarsi in modo tale da identificare ed evitare conflitti di interesse ove ciò sia ragionevolmente possibile e, in situazioni di conflitto, agire in modo da consentire agli assicurati la necessaria trasparenza sui possibili effetti sfavorevoli e comunque gestire i conflitti di interesse in modo da escludere che rechino loro pregiudizio;

d) realizzare una gestione finanziaria indipendente, sana e prudente e adottare misure idonee a salvaguardare i diritti dei contraenti e degli assicurati. (…)”

La tutela del consumatore del prodotto assicurativo

2.1 Regole generali: diligenza, correttezza e trasparenza

L’art. 47 del Regolamento Isvap n. 5/06 stabilisce che nello svolgimento dell’attività d’intermediazione ed in particolare nell’offerta dei contrattidi assicurazione e nella gestione del rapporto contrattuale, gli intermediari devono:

a) comportarsi con diligenza, correttezza, trasparenza e professionalità nei confronti dei contraenti e degli assicurati;

b) osservare le disposizioni legislative e regolamentari, anche rispettando le procedure e le istruzioni a tal fine impartite dalle imprese per le quali operano;

c) acquisire le informazioni necessarie a valutare le esigenze assicurative e previdenziali dei contraenti ed operare in modo che questi ultimi siano sempre adeguatamente informati;

d) agire in modo da non recare pregiudizio agli interessi dei contraenti e degli assicurati.

La tutela del consumatore del prodotto assicurativo

Art. 3 CdA (Finalità della vigilanza): “1. La vigilanza ha per scopo la sana e prudente gestione delle imprese di assicurazione e di riassicurazione e la trasparenza e la correttezza dei comportamenti delle imprese, degli intermediari e degli altri operatori del settore assicurativo, avendo riguardo alla stabilità, all'efficienza, alla competitività ed al buon funzionamento del sistema assicurativo, alla tutela degli assicurati e degli altri aventi diritto a prestazioni assicurative, all'informazione ed alla protezione dei consumatori.”

Art. 5 TUF (Finalità e destinatari della vigilanza): “l. La vigilanza sulle attività disciplinate dalla presente parte ha per scopo la trasparenza e la correttezza dei comportamenti e la sana e prudente gestione dei soggetti abilitati, avendo riguardo alla tutela degli investitori e alla stabilità, alla competitività e al buon funzionamento del sistema finanziario.”

La tutela del consumatore del prodotto assicurativo

L’uniformità delle regole è anche finalizzata alla promozione e allo sviluppo di mercati finanziari stabili e competitivi, nei quali è riconosciuto all’utente (assicurato, correntista, risparmiatore…) il ruolo di arbitro consapevole, che tenderà a premiare le imprese capaci di offrire i servizi ed i prodotti più idonei a soddisfare le sue esigenze.

Tale approccio è confermato anche dall’art. 25-bis TUF (introdotto dalla Legge 28 dicembre 2005, n. 262 (v. infra)

La tutela del consumatore del prodotto assicurativo

Gli intermediari sono tenuti a garantire la riservatezza delle informazioni acquisite dai contraenti o di cui comunque dispongano in ragione dell’attività svolta, salvo che nei confronti del soggetto per il quale operano o di cui distribuiscono i contratti.

È fatto divieto di utilizzare dette informazioni per attività diversa, salvo il consenso dell’interessato, ai sensi di quanto disposto dal Codice della privacy.

(Art. 47, co. 2, Reg.).

2.2. Riservatezza

La tutela del consumatore del prodotto assicurativo

Divieto per gli intermediari di ricevere denaro contante dal contraente a titolo di pagamento di premi a fronte di contratti di assicurazione sulla vita, nonché a fronte di contratti di assicurazione contro i danni (se il premio della singola polizza è di importo superiore a € 500,00 annui complessivi).

Deroga: pagamento dei premi relativi alle coperture delle polizze r.c. auto, incluse le coperture accessorie.

(Art. 47, co. 3, Reg.).

2.3. Divieto di ricevere denaro contante

La tutela del consumatore del prodotto assicurativo

L’obbligo di fornire informativa prima della conclusione di qualsiasi contratto è fissato dall’art. 120 del Cap nonché dall’art. 12 della Direttiva 2002/92/CE la quale, nell’individuare il contenuto minimo delle informazioni da rendere al potenziale contraente, consente agli Stati membri di mantenere o adottare disposizioni più rigorose.

Ai sensi dell’art. 120 del Cap l’intermediario assicurativo è tenuto a rispettare, prima della conclusione del contratto assicurativo, nonché in caso di modifiche di rilievo ovvero di rinnovo del contratto stesso, determinate regole di presentazione e di comportamento mutuate dalla disciplina dei servizi di investimento, il cui contenuto è stato specificato dall’Isvap tenendo conto delle differenti esigenze di protezione dei contraenti e degli assicurati, della natura dei rischi e degli obblighi assunti dall’impresa di assicurazione nonché delle cognizioni e della capacità professionale degli addetti all’attività di intermediazione.

La tutela del consumatore del prodotto assicurativo

2.4. Informativa precontrattuale

A tali regole, dettate appositamente per gli intermediari assicurativi, si aggiungono, in buona parte sovrapponendosi, le regole di comportamento e le misure organizzative prescritte a carico delle imprese di assicurazione e degli intermediari medesimi in relazione alla pubblicità dei prodotti assicurativi (art. 182 del Codice) e all’offerta e all’esecuzione dei contratti assicurativi (art. 183 del Codice).

Tali regole e misure dovranno essere specificate dall’Isvap con regolamento (v. secondo documento di consultazione dell’Isvap n. 34/2009 concernente la disciplina degli obblighi di informazione e della pubblicità dei prodotti assicurativi).

La tutela del consumatore del prodotto assicurativo

1. documento riepilogativo dei principali obblighi di comportamento, mod. 7A;

2. dichiarazione contenente i dati essenziali dell’intermediario e della sua attività, mod. 7B (ivi inclusa l’informativa su potenziali conflitti di interessi);

3. documentazione precontrattuale e contrattuale prevista.

(Art. 49 Reg.Isvap)

Sull’intermediario grava l’obbligo di consegnare al contraente, nella fase precontrattuale, in occasione del primo contatto con il cliente, copia di:

La tutela del consumatore del prodotto assicurativo

a) di una dichiarazione, conforme al modello di cui all’allegato n. 7B, da cui risultino i dati essenziali degli intermediari e della loro attività. La dichiarazione è aggiornata ad ogni variazione dei dati in essa contenuti. In caso di modifiche di rilievo del contratto o di rinnovo la dichiarazione è consegnata se i dati in essa contenuti sono modificati;

a bis) di un documento, conforme al modello di cui all’allegato n. 7A, che riepiloga i principali obblighi di comportamento cui gli intermediari sono tenuti a norma del decreto e del presente Regolamento.

b) della documentazione precontrattuale e contrattuale (Fascicolo informativo nei rami vita, nota informativa e condizioni di polizza nei rami danni) prevista dalle vigenti disposizioni.

La tutela del consumatore del prodotto assicurativo

In attuazione dell’art. 120 Cap, il Regolamento Isvap 5/06, all’art. 49 ha previsto che sull’intermediario grava l’obbligo di consegnare al contraente, nella fase precontrattuale, in occasione del primo contatto con il cliente, copia:

La consegna della documentazione deve risultare da un’apposita dichiarazione, redatta con caratteri idonei per dimensione e struttura grafica, da far sottoscrivere al contraente. L’intermediario conserva la documentazione atta a comprovare l’adempimento degli obblighi di consegna.

Gli intermediari, prima della sottoscrizione di una proposta o, qualora non prevista, di un contratto di assicurazione, forniscono al contraente informazioni tali da consentire a quest’ultimo di effettuare scelte consapevoli e rispondenti alle proprie esigenze. A tal fine, in funzione della complessità del contratto offerto, illustrano al contraente le caratteristiche, la durata, i costi e i limiti della copertura, gli eventuali rischi finanziari connessi alla sottoscrizione ed ogni altro elemento utile a fornire un’informativa completa e corretta.

(art. 49, commi 3 e 4, Reg. Isvap 5/06)

La tutela del consumatore del prodotto assicurativo

Sono esclusi dai menzionati obblighi informativi di consegna delle dichiarazioni sub 7A e 7B nonché da quanto disposto in relazione a tali obblighi, gli intermediari di assicurazione quando operano nei grandi rischi.

Come già detto, sono altresì esclusi da detti obblighi i soggetti abilitati, sia delle imprese di assicurazione nell’attività di distribuzione dei prodotti finanziari assicurativi.

La tutela del consumatore del prodotto assicurativo

(i) dichiarare al contraente se fornisce consulenze fondate su un’analisi imparziale o se propone determinati prodotti in virtù di un obbligo contrattuale con una o più imprese di assicurazione oppure in assenza di siffatto obbligo;

(ii) consigliare o proporre prodotti assicurativi adeguati alle esigenze del contraente, anche sulla base delle informazioni dal medesimo fornite;

(iii) illustrare le caratteristiche essenziali del contratto e delle prestazioni cui è obbligata l’impresa di assicurazione (art. 1202 Cap).

La tutela del consumatore del prodotto assicurativo

In relazione al contratto proposto, l’intermediario assicurativo deve:

La tutela del consumatore del prodotto assicurativo

A cosa è finalizzata questa informativa?

A porre il cliente in condizione di capire il potenziale interesse che l’intermediario può avere a che il

cliente stesso scelga un prodotto in luogo di altro

È una applicazione della regola codicistica di buona fede nelle trattative (art. 1337; trasparenza)?

Applicazione della regola di disclosure del conflitto di interessi

a) se è detentore di una partecipazione diretta o indiretta superiore al 10% del capitale sociale o dei diritti di voto di una impresa di assicurazione, specificandone la denominazione sociale;

b) se un’impresa di assicurazione o l’impresa controllante di una impresa di assicurazione, di cui deve essere indicata la denominazione sociale, è detentrice di una partecipazione diretta o indiretta superiore al 10% del capitale sociale o dei diritti di voto della società di intermediazione per la quale opera (art 50 Reg. Isvap 5/06).

La tutela del consumatore del prodotto assicurativo

Nella dichiarazione 7B l’intermediario fornisce al contraente anche le seguenti informazioni:

a. se fornisce consulenze basate su un’analisi imparziale. In tale circostanza l’intermediario è tenuto a fondare le proprie valutazioni su un numero sufficientemente ampio di contratti disponibili sul mercato al fine di consigliare un prodotto idoneo a soddisfare le richieste del contraente;

b. se, in virtù di un obbligo contrattuale, sia tenuto a proporre esclusivamente i contratti di una o più imprese di assicurazione, dovendo in tal caso specificare la denominazione di tali imprese;

c. se propone contratti in assenza di obblighi contrattuali che gli impongono di proporre esclusivamente i contratti di una o più imprese di assicurazione. In tal caso, su richiesta del contraente, indica la denominazione delle imprese di assicurazione con le quali ha o potrebbe avere rapporti d’affari, fermo restando l’obbligo di avvisare il contraente del diritto di richiedere tali informazioni.

d. nel caso di contratti di assicurazione della responsabilità civile auto, la misura delle provvigioni o dei compensi riconosciutagli dall’impresa, o distintamente, dalle imprese in relazione alle polizze offerte (art. 50, co. 1, lett c, Reg. Isvap 5/06).

La tutela del consumatore del prodotto assicurativo

In relazione al contratto proposto l’intermediario fornisce al contraente anche le seguenti informazioni:

La tutela del consumatore del prodotto assicurativo

Ai sensi dell’art. 185, comma 1, del Cap, le imprese di assicurazione devono “consegnare al contraente, prima della conclusione del contratto ed unitamente alle condizioni di assicurazione, una nota informativa predisposta nel rispetto delle disposizioni del presente articolo”.

“La nota informativa contiene le informazioni, diverse da quelle pubblicitarie, che sono necessarie, a seconda delle caratteristiche dei prodotti e dell'impresa di assicurazione, affinché il contraente e l'assicurato possano pervenire a un fondato giudizio sui diritti e gli obblighi contrattuali e, ove opportuno, sulla situazione patrimoniale dell'impresa” (comma 2).

2.5. Informativa sul contratto

La tutela del consumatore del prodotto assicurativo

A cosa è finalizzata questa informativa?A far sì che il contraente pervenga

soprattutto ad “… fondato giudizio sui diritti e gli obblighi contrattuali … ”

Conoscenza del contratto in concreto sottoposto al cliente

La tutela del consumatore del prodotto assicurativo

ATTENZIONE: la conoscenza del contratto da parte del cliente, il suo “fondato giudizio sui diritti e sugli obblighi contrattuali” non sono affidati solo alla “nota informativa” predisposta dall’impresa, ma anche e soprattutto alla professionalità dell’intermediario. (cfr. art. 49 Reg. Isvap)

La tutela del consumatore del prodotto assicurativo

2.6. Pubblicità dei prodotti assicurativi

L’art. 1821 del Cap dispone che “La pubblicità utilizzata per i prodotti delle imprese di assicurazione e' effettuata avendo riguardo alla correttezza dell'informazione ed alla conformità rispetto al contenuto della nota informativa e delle condizioni di contratto cui i prodotti stessi si riferiscono. I medesimi principi sono rispettati anche quando la pubblicità sia autonomamente effettuata dagli intermediari”

La tutela del consumatore del prodotto assicurativo

Tale disposizioni appare coerente con quanto disposto dal codice dei consumatori all’art. 2, lett. c): “Ai consumatori ed agli utenti sono riconosciuti come fondamentali i diritti: … c) ad una adeguata informazione e ad una corretta pubblicità.

“Consumo” e ”risparmio” hanno un comun denominatore che giustifica l’osmosi della tutela ?

l’asimmetria informativa

La tutela del consumatore del prodotto assicurativo

Art. 182 Cap:

“… 4.L'ISVAP sospende in via cautelare, per un periodo non superiore a novanta giorni, la diffusione della pubblicità in caso di fondato sospetto di violazione delle disposizioni in materia di trasparenza e correttezza.

5. L'ISVAP vieta la diffusione della pubblicità in caso di accertata violazione delle disposizioni in materia di trasparenza e correttezza ….”

“ …6. L'ISVAP vieta la commercializzazione dei prodotti in caso di mancata ottemperanza ai provvedimenti di cui ai commi 4 e 5 secondo quanto previsto all'articolo 184, comma 2.”

a) i conferimenti degli incarichi, gli accordi aventi ad oggetto lo svolgimento dell’attività di intermediazione ed eventuali procure;

b) i contratti conclusi per il loro tramite e la documentazione ad essi relativa;

c) le proposte di assicurazione e gli altri documenti sottoscritti dai contraenti;

d) la corrispondenza intercorsa con le imprese o con gli intermediari per i quali operano, relativa all’attività di intermediazione svolta;

e) la formazione professionale e l’aggiornamento professionale;

f) l’evidenza dei soggetti che svolgono attività di intermediazione nell’ambito dell’organizzazione ed ai quali si estende la copertura assicurativa;

g) l’iscrizione nella sez. E dei soggetti di cui si avvalgono e l’aggiornamento professionale effettuato dagli stessi, nonché la documentazione relativa agli accertamenti svolti ai sensi dell’articolo 42 con riguardo agli addetti operanti all’interno dei propri locali.

2.7 Conservazione della documentazione

Gli intermediari sono tenuti a conservare, per almeno 5 anni, nella sede legale ovvero presso soggetti terzi, la documentazione concernente (ex art. 57 Reg.):

La tutela del consumatore del prodotto assicurativo

La tutela del consumatore del prodotto assicurativo

La complessità del prodotto assicurativo (v. supra) può essere tale non consentire al cliente un adeguato apprezzamento della congruenza del prodotto stesso alle sue esigenze: questo apprezzamento è allora rimesso all’intermediario

2.8. Valutazione dell’adeguatezza

L’intermediario assicurativo è tenuto a valutare l’adeguatezza del contratto offerto in relazione alle esigenze assicurative e previdenziali del contraente, nonché alla propensione al rischio del medesimo: valutazione prodotto-cliente (ex art. 183 CAP).

L’art. 120, comma 3, Cap prevede che: “in ogni caso, prima della conclusione del contratto, l'intermediario assicurativo, anche in base alle informazioni fornite al contraente, propone o consiglia un prodotto adeguato alle sue esigenze, previamente illustrando le caratteristiche essenziali del contratto e le prestazioni alle quali e' obbligata l'impresa di assicurazione”.

Valutazione ad hoc per i contratti vita (età, attività lavorativa, nucleo familiare, situazione finanziaria ed assicurativa …)

pur in assenza di istruzioni impartite dalle imprese, tutti gli intermediari sono tenuti alla valutazione di adeguatezza: l’obbligo di valutazione dell’adeguatezza grava in via autonoma sull’intermediario.

(Art. 52 Reg.)

La tutela del consumatore del prodotto assicurativo

La tutela del consumatore del prodotto assicurativo

Quale è lo strumento indispensabile a tal fine?

Ai sensi dell’art. 183 lett. b) Cap, “nell'offerta e nell'esecuzione dei contratti le imprese e gli intermediari devono … acquisire dai contraenti le informazioni necessarie a valutare le esigenze assicurative o previdenziali …”

La tutela del consumatore del prodotto assicurativo

Art. 52 Reg. Isvap

1. Le imprese impartiscono istruzioni agli intermediari di cui si avvalgono affinché, in fase precontrattuale, acquisiscano dal contraente ogni informazione utile a valutare l’adeguatezza del contratto offerto in relazione alle esigenze assicurative e previdenziali di quest’ultimo, nonché, ove appropriato in relazione alla tipologia del contratto, alla propensione al rischio del contraente medesimo.

2. In ogni caso, gli intermediari sono tenuti a proporre o consigliare contratti adeguati in relazione alle esigenze di copertura assicurativa e previdenziale del contraente. A tal fine, prima di far sottoscrivere una proposta o, qualora non prevista, un contratto di assicurazione, acquisiscono dal contraente ogni informazione che ritengono utile in funzione delle caratteristiche e della complessità del contratto offerto, conservandone traccia documentale.

La tutela del consumatore del prodotto assicurativo

NOTARE: la scelta delle informazioni “utili” nel singolo caso concreto è

rimessa alla buona fede, correttezza e professionalità dell’intermediario

La tutela del consumatore del prodotto assicurativo

Art. 523 reg.:“Con riferimento ai contratti di assicurazione sulla vita, gli intermediari chiedono in particolare notizie sulle caratteristiche personali del contraente, con specifico riferimento all’età, all’attività lavorativa, al nucleo familiare, alla situazione finanziaria ed assicurativa, alla sua propensione al rischio e alle sue aspettative in relazione alla sottoscrizione del contratto, in termini di copertura, durata ed eventuali rischi finanziari connessi al contratto da concludere”

La tutela del consumatore del prodotto assicurativo

Art. 524 Reg. Isvap: “Il rifiuto di fornire una o più delle informazioni richieste deve risultare da apposita dichiarazione, da allegare alla proposta, sottoscritta dal contraente, nella quale è inserita specifica avvertenza riguardo la circostanza che il rifiuto del contraente di fornire una o più delle informazioni pregiudica la capacità di individuare il contratto adeguato alle sue esigenze”

Art. 525 Reg. Isvap:“Gli intermediari che ricevono proposte assicurative e previdenziali non adeguate informano il contraente di tale circostanza, specificandone i motivi. Dell’informativa fornita, inclusi i motivi dell’inadeguatezza, è data evidenza in un’apposita dichiarazione, sottoscritta dal contraente e dall’intermediario”.

2.9.2.9. Conflitto di interessi

La tutela del consumatore del prodotto assicurativo

Nell’ambito delle regole di comportamento degli intermediari assumono particolare rilevanza quelle relative ai conflitti di interesse.Come riconosciuto a livello internazionale dalla IAIS (International Association of Insurance Supervisors) gli intermediari assicurativi devono evitare conflitti di interesse e, ove non sia possibile evitarli, gestirli in maniera corretta e non devono, in ogni caso, porre i propri interessi al di sopra di quelli del cliente (Principles for the Conduct of Insurance Business – December 1999).In linea con tali principi, il Codice richiama all’art. 183 il conflitto di interessi con riferimento agli intermediari, oltre che alle imprese.

Gli intermediari sono tenuti:

nell’offerta e gestione dei contratti di assicurazione, ad evitare di effettuare operazioni in cui hanno direttamente o indirettamente un conflitto di interessi; ove il conflitto risulti non evitabile, devono operare in modo da non recare pregiudizio agli interessi dei contraenti;

in funzione dell’attività svolta e della tipologia dei contratti offerti:

a. proporre / suggerire contratti in relazione a momento, dimensione natura alle migliori condizioni possibili;

b. contenere i costi a carico dei contraenti e ottenere il miglior risultato possibile in relazione agli obiettivi;

La tutela del consumatore del prodotto assicurativo

c. astenersi dall’effettuare variazioni contrattuali con frequenza non necessaria;

d. astenersi da comportamenti che avvantaggino clienti a danno di altri.

A questi fini, gli intermediari provvedono ad individuare e gestire i conflitti di interessi secondo modalità appropriate in funzione della dimensione e complessità dell’attività.

(Art. 48 Reg.)

La tutela del consumatore del prodotto assicurativo

I principi ivi richiamati troveranno in concreto differente applicazione per ciascun intermediario, in funzione del tipo di attività svolta, dei prodotti offerti, dell’esistenza o meno di un regime di esclusiva, del tipo di operazione che l’intermediario suggerisce.Ad esempio, il principio di cui alla lettera a) assumerà diversa valenza nel caso di un agente monomandatario rispetto al caso del broker che propone prodotti di compagnie diverse.Relativamente al principio di cui alla lettera d), la concessione di sconti, di promozioni e di offerte commerciali da parte di imprese o intermediari non sono ragionevolmente considerati comportamenti che avvantaggiano alcuni clienti a danno di altri, e che quindi nonconfigurano conflitti di interesse. Quanto alle procedure, la loro definizione e implementazione è rimessa alla autonomia imprenditoriale degli intermediari, in funzione della dimensione e complessità del loro business.(Isvap, esiti della consultazione 2006)

La tutela del consumatore del prodotto assicurativo

La tutela del consumatore del prodotto assicurativo

2.10. Modalità dell’informativa

Ai sensi dell’art. 51 Reg. Isvap L’informativa precontrattuale, quella sui conflitti di interesse e quella sulla non adeguatezza della proposta formulata dal cliente è fornita:

a) in lingua italiana o in altra lingua concordata dalle parti; b) in modo corretto, esauriente e facilmente comprensibile”

Più in generale, il Codice del consumo prevede all’art. art. 53 che “Le informazioni al consumatore, da chiunque provengano,devono essere adeguate alla tecnica di comunicazione impiegata ed espresse in modo chiaro e comprensibile, tenuto anche conto delle modalità di conclusione del contratto o delle caratteristiche del settore, tali da assicurare la consapevolezza del consumatore.”

La tutela del consumatore del prodotto assicurativo

RATIO

“ … fondato giudizio sui diritti e gli obblighi contrattuali …” (art. 185 Cap)

Tutela della libera determinazione della personalità e delle preferenze del consumatore (l’atto di consumo come esternazione della personalità del consumatore)

Due risposte coordinate

La tutela del consumatore del prodotto assicurativo

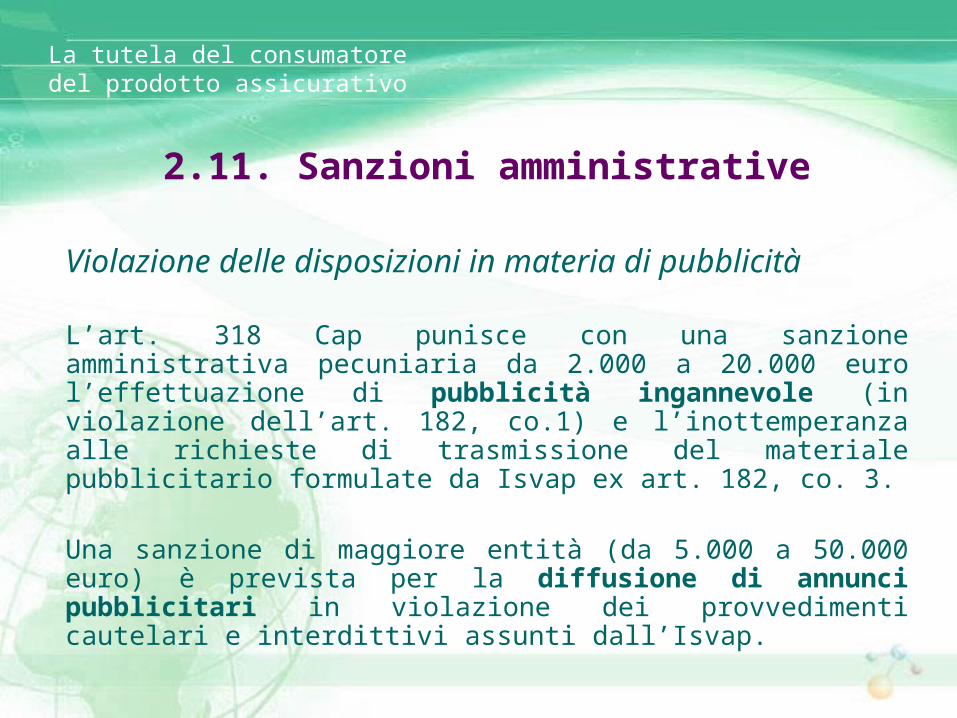

2.11. Sanzioni amministrative

Violazione delle disposizioni in materia di pubblicità

L’art. 318 Cap punisce con una sanzione amministrativa pecuniaria da 2.000 a 20.000 euro l’effettuazione di pubblicità ingannevole (in violazione dell’art. 182, co.1) e l’inottemperanza alle richieste di trasmissione del materiale pubblicitario formulate da Isvap ex art. 182, co. 3.

Una sanzione di maggiore entità (da 5.000 a 50.000 euro) è prevista per la diffusione di annunci pubblicitari in violazione dei provvedimenti cautelari e interdittivi assunti dall’Isvap.

La tutela del consumatore del prodotto assicurativo

Violazione delle regole di correttezza nella commercializzazione di prodotti assicurativi

L’art. 319 Cap punisce con una sanzione amministrativa pecuniaria da 2.000 a 20.000 euro l’inosservanza delle regole di comportamento dettate dall’art. 183 o delle norme di attuazione per la commercializzazione dei prodotti assicurativi nei rami vita e danni.

Una sanzione di maggiore entità (da 10.000 a 100.000 euro) è prevista per la commercializzazione di prodotti assicurativi (senza distinzioni di ramo) in violazione dei provvedimenti interdittivi e cautelari assunti dall’Isvap in caso di mancata inottemperanza ai propri provvedimenti a tutela della trasparenza delle operazioni assicurative e di fondato sospetto di violazione delle disposizioni di cui al Titolo XIII.

La tutela del consumatore del prodotto assicurativo

Mancata consegna della nota informativa

L’art. 320 Cap punisce con una sanzione amministrativa pecuniaria da 2.500 a 25.000 euro l’inosservanza dell’obbligo di consegna della nota informativa.

La tutela del consumatore del prodotto assicurativo

Intermediari di assicurazione

Ferma la disciplina sanzionatoria generale dell’abusivismo, il Cap disciplina autonomamente gli illeciti imputabili agli intermediari assicurativi o riassicurativi.

L’art. 329 Cap ricostruisce la responsabilità in chiave disciplinare (richiamo, censura, radiazione).

L’art. 324 Cap commina una apposita sanzione pecuniaria (da 1.000 a 10.000 euro per l’inosservanza delle varie norme del Cap che espressamente ne regolano l’attività.

La tutela del consumatore del prodotto assicurativo

I destinatari delle sanzioni amministrative pecuniarie

L’art. 325 Cap individua in generale quale destinatarie delle attività sanzionatorie le imprese e gli intermediari responsabili della violazione, salvo che essi dimostrino che la violazione è stata commessa da propri dipendenti o collaboratori con abuso dei doveri di ufficio e per trarne personale vantaggio; in tal caso, essendo l’illecito frutto di un comportamento doloso delle persone fisiche specificamente individuate, la sanzione è comminata nei confronti di queste ultime, ferma restando la responsabilità civile dell’impresa o dell’intermediario, salvo il diritto di rivalsa nei confronti dei medesimi collaboratori o dipendenti.

Case Study Tribunale di Milano, Sez. VI 12.01.2007, n. 340

Collocamento fuori sede da parte di una primaria società di assicurazione del contratto polizza, assicurativa Index Linked "NET PREMIUM"

La risparmiatrice adisce il Tribunale chiedendo la nullità/invalidità/inefficacia nei suoi confronti dell'intero contenuto del documento contrattuale e per l'effetto la condanna dell’intermediario alla restituzione dell’importo versato al momento della sottoscrizione della proposta contrattuale e al risarcimento del danno patrimoniale sofferto (euro 100.000,00).

La tutela del consumatore del prodotto assicurativo

L'attrice, a sostegno delle sue domande, ha dedotto:

che la polizza sottoscritta sarebbe riconducibile alla categoria dei prodotti finanziari,

che non sarebbe stata adeguatamente informata delle sue caratteristiche dal promotore finanziario il quale, presentandosi presso la sua abitazione, la aveva proposto la polizza Index linked come forma di investimento,

che l'approvazione di numerose clausole contrattuali contenute nella polizza e l'omessa specifica approvazione di altre clausole integrava violazione della normativa a tutela del consumatore ex art. 1469 quater co. 1, ter. n. 2), n. 5), 1469 bis co. 2 n. 10), 1469 quinquies co. 2 n. 3) c.c. In particolare, la clausola recitava: “i sottoscritti contraente ed assicurato (se diverso dal contraente): - dichiara di aver ricevuto il testo contrattuale "Net Premium" Index Linked a Premio Unico e di accettare la Norme contrattuali che unitamente alla presente Proposta-certificato definiscono il Contratto";

La tutela del consumatore del prodotto assicurativo

La società di assicurazione convenuta

ha sostenuto la riconducibilità della polizza sottoscritta dall'attrice al contratto di assicurazione sulla vita

ha contestato l'applicazione alla disciplina di cui al TUF come, invece, sostenuto dall'attrice

La tutela del consumatore del prodotto assicurativo

Motivi della decisione

Il contratto concluso, sia che lo si consideri meramente assicurativo che lo si consideri, come ritiene il collegio, in considerazione del suo contenuto finanziario, è un contratto soggetto alla disciplina del consumatore; esso è stato stipulato da una persona fisica, che ha agito per scopi estranei alla sua attività lavorativa, con la società di assicurazione.

La tutela del consumatore del prodotto assicurativo

Ritiene il collegio che la clausola contenuta nella polizza, nel primo riguardo "Dichiarazioni" delle parti, sottoscritta dall'attrice, sia clausola vessatoria ex art. 1469 bis n. 10 c.c. (ora art. 33 lett. l) del CdC).

La clausola in esame ha il seguente contenuto: "i sottoscritti contraente ed assicurato (se diverso dal contraente): - dichiara di aver ricevuto il testo contrattuale "Net Premium" Index Linked a Premio Unico e di accettare la Norme contrattuali che unitamente alla presente Proposta-certificato definiscono il Contratto"; con essa la contraente si è impegnata ad accettare il contenuto del contratto incorporato nel testo contrattuale che le è stato consegnato dal promotore al momento della sottoscrizione della polizza e che conseguentemente non ha avuto modo di leggere prima della polizza della sottoscrizione.

La tutela del consumatore del prodotto assicurativo

Data la natura altamente tecnica e non facilmente comprensibile (se non addirittura del tutto non comprensibile, da parte una persona media non dotata di specifica competenza finanziaria del contenuto del testo contrattuale) è evidente che con l'accettazione della clausola della polizza in esame la contraente consumatrice ha accettato una serie di altre condizioni contrattuale non conosciute né facilmente conoscibili prima della conclusione del contratto.

La clausola va dunque ricondotta alla categoria delle clausole vessatorie di cui all'art. 1469 bis n. 10) c.c. e poichè è contenuta in un modulo contrattuale predisposto unilateralmente dalla società di assicurazione, questa avrebbe dovuto dimostrare, e non lo ha fatto, che la clausola era stata oggetto di specifica trattativa con la consumatrice ai sensi dell'art. 1469 ter u.c. c.c.. Tale circostanza non può certo desumersi dal semplice fatto che la clausola, insieme a molte altre, è stata accettata per iscritto con doppia sottoscrizione dalla contraente.

La tutela del consumatore del prodotto assicurativo

Ora l'inefficacia della clausola in esame comporta che la contraente non può ritenersi vincolata al contenuto del testo contrattuale Net Premium Index Linked a Premio Unico) cui la clausola faceva rinvio.

La dichiarazione di nullità del contratto comporta, come richiesto in atti, la condanna della società di assicurazione a restituire all'attrice la somma versata a titolo di premio pari a euro 100.000,00 con interessi, ritenuta la buona fede della società, al tasso legale dalla data di notificazione del ricorso fino al saldo effettivo.

La tutela del consumatore del prodotto assicurativo

3. Distribuzione di prodotti finanziari emessi dalle imprese di assicurazione

La tutela del consumatore del prodotto assicurativo

3.1 Normativa di riferimento

3.2 Soggetti abilitati all’intermediazione assicurativa

3.3. Normativa applicabile alla distribuzione dei prodotti finanziari assicurativi

3.4. Obblighi informativi

3.5 Adeguatezza / appropriatezza

3.6. Sollecitazione all’investimento di prodotti finanziari emessi da imprese di assicurazione

3.7. I contratti “multiramo”. Cenni

3.1 Normativa di riferimento

Comunitaria Direttiva 2002/92/CE del Parlamento Europeo e del Consiglio del 9 dicembre 2002 sull’intermediazione assicurativa.Direttiva 2002/83/CE del Parlamento europeo e del Consiglio del 5 novembre 2002, relativa all’assicurazione sulla vita.

Nazionale D.Lgs. 24 febbraio 1998, n. 58: Testo unico delle disposizioni in materia di intermediazione finanziaria (Tuf).D.Lgs. 7 settembre 2005, n. 209: Codice delle assicurazioni private (Cap).Legge 28 dicembre 2005, n. 262, recante Disposizioni per la tutela del risparmio e la disciplina dei mercati finanziari.

La tutela del consumatore del prodotto assicurativo

D.lgs. 29 dicembre 2006, n. 303, recante Disposizioni per il coordinamento con la legge 28 dicembre 2005, n. 262, del Tub e del Tuf – Decreto Pinza. Regolamento Consob n. 11971/1999 recante norme di attuazione del Tuf concernente la disciplina degli emittenti (Regolamento emittenti), da ultimo modificato dalla delibera Consob n. 15915 del 3 maggio 2007.Regolamento Isvap n. 5 del 16 ottobre 2006, concernente la disciplina dell’attività di intermediazione assicurativa e riassicurativa di cui al Titolo IX (intermediari di assicurazione e di riassicurazione) e all’articolo 183 (regole di comportamento) del Codice delle Assicurazioni Private.Regolamento Consob n. 16190 del 29 ottobre 2007 recante norme di attuazione del Tuf in materia di intermediari (nuovo Regolamento intermediari).Regolamento congiunto della Banca d’Italia e della Consob in materia di organizzazione e procedure degli intermediari che prestano servizi di investimento o di gestione collettiva del risparmio adottato con provvedimento del 29 ottobre 2007.

La tutela del consumatore del prodotto assicurativo

3.2. Soggetti abilitati all’intermediazione di prodotti finanziari emessi da imprese di

assicurazione

Ai sensi dell’art. 25 bis tuf: “Gli articoli 21 e 23 si applicano alla sottoscrizione e al collocamento di prodotti finanziari emessi da banche e da imprese di assicurazione. In relazione ai prodotti di cui al comma 1 e nel perseguimento delle finalità di cui all'articolo 5, comma 3, la Consob esercita sui soggetti abilitati e sulle imprese di assicurazione i poteri di vigilanza regolamentare, informativa e ispettiva di cui all'articolo 6, commi 2 e 2-bis, lettere d), e), i), j), l), m) ed n), all'articolo 8, commi 1 e 2, e all'articolo 10, comma 1, nonché i poteri di cui all'articolo 7, comma 1”.

La tutela del consumatore del prodotto assicurativo

Ai sensi di quanto stabilito dall’art. 25-bis del Tuf la Consob esercita sui soggetti abilitati all’intermediazione assicurativa e sulle imprese di assicurazione i poteri di vigilanza regolamentare, informativa ed ispettiva; ove per soggetti abilitati si intendono:

anche quando operano per il tramite di promotori finanziari, dipendenti, collaboratori o altri incaricati» (cfr. art. 1, comma 1, lett. r), Tuf e art. 83, comma 1, lett. b), Regolamento intermediari della Consob).

La tutela del consumatore del prodotto assicurativo

• le SIM e le imprese di investimento comunitarie, • le banche italiane e comunitarie, • gli intermediari finanziari iscritti all’elenco speciale di cui all’art. 107

Tub e • le società Poste Italiane – Divisione Servizi di Banco Posta

Peraltro

Il Codice delle assicurazioni private riserva l’attività di distribuzione di prodotti assicurativi (compresi quelli “finanziari”) agli intermediari iscritti nel Registro unico elettronico degli intermediari assicurativi e riassicurativi di cui all’art. 109 dello stesso Codice (RUI), nonché a quelli comunitari operanti nel nostro Paese in regime di libertà di stabilimento ovvero di libera prestazione di servizi.

La tutela del consumatore del prodotto assicurativo

Dalla lettura congiunta delle summenzionate disposizioni risulta che l’attività di distribuzione di prodotti assicurativi:

La tutela del consumatore del prodotto assicurativo

è riservata agli intermediari italiani e comunitari; è preclusa alle SGR e alle SICAV, che non figurano

tra i soggetti che possono iscriversi nel menzionato Registro degli intermediari assicurativi.

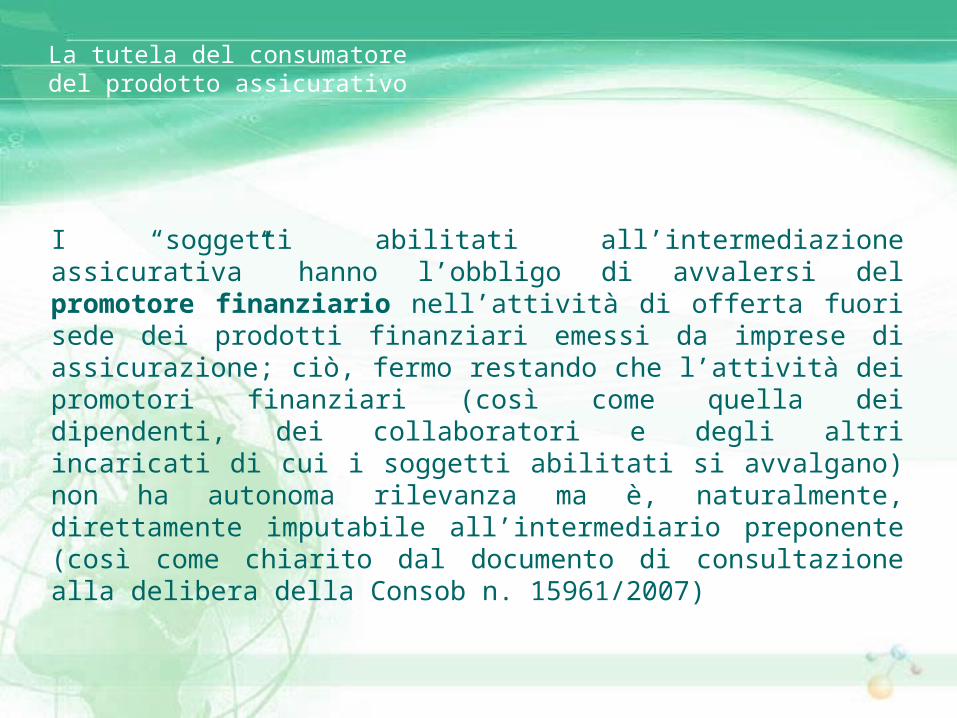

I “soggetti abilitati all’intermediazione assicurativa” hanno l’obbligo di avvalersi del promotore finanziario nell’attività di offerta fuori sede dei prodotti finanziari emessi da imprese di assicurazione; ciò, fermo restando che l’attività dei promotori finanziari (così come quella dei dipendenti, dei collaboratori e degli altri incaricati di cui i soggetti abilitati si avvalgano) non ha autonoma rilevanza ma è, naturalmente, direttamente imputabile all’intermediario preponente (così come chiarito dal documento di consultazione alla delibera della Consob n. 15961/2007)

La tutela del consumatore del prodotto assicurativo

Infine, si deve notare che il legislatore non ha esteso il campo di applicazione del Tuf e i connessi poteri di vigilanza della Consob anche agli intermediari iscritti nelle sezioni A, B e C del RUI (ossia, agenti, broker e produttori diretti).

La tutela del consumatore del prodotto assicurativo

3.3. Normativa applicabile alla distribuzione dei “prodotti finanziari emessi da imprese di

assicurazione” (“prodotti finanziari assicurativi”)

La disciplina dell’attività di commercializzazione di prodotti finanziari emessi dalle imprese di assicurazione è recata dal Tuf e dal Regolamento intermediari della Consob (di tal ché le corrispondenti disposizioni del Codice delle assicurazioni in materia di informativa precontrattuale si intendono implicitamente abrogate).

La tutela del consumatore del prodotto assicurativo

L’art. 25-bis del Tuf (introdotto dall’art. 11 della legge n. 262/2005 e modificato dall’art. 3 del d.lgs. n. 303/2006), al comma 1, estende l’applicazione delle disposizioni di cui agli artt. 21 e 23 del Testo unico stesso (che individuano rispettivamente, le regole generali di comportamento e le norme in materia di contratti) e delle altre disposizioni del Tuf che attribuiscono alla Consob i relativi poteri di vigilanza ispettiva, informativa e regolamentare, alla «sottoscrizione e al collocamento di prodotti finanziari emessi da banche e da imprese di assicurazione».

La tutela del consumatore del prodotto assicurativo

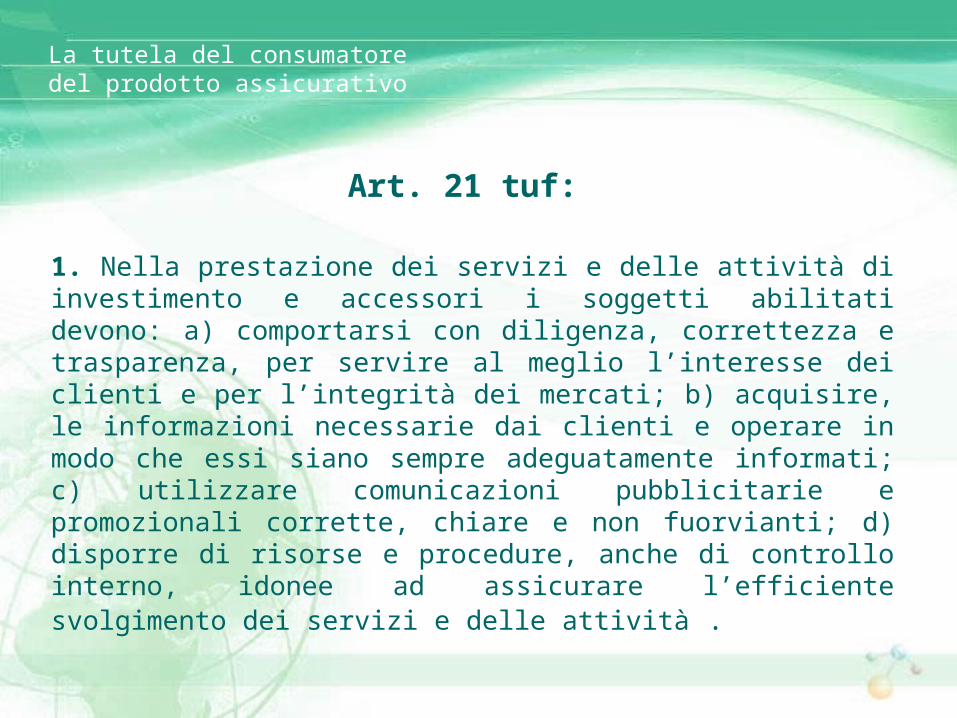

Art. 21 tuf:

1. Nella prestazione dei servizi e delle attività di investimento e accessori i soggetti abilitati devono: a) comportarsi con diligenza, correttezza e trasparenza, per servire al meglio l’interesse dei clienti e per l’integrità dei mercati; b) acquisire, le informazioni necessarie dai clienti e operare in modo che essi siano sempre adeguatamente informati; c) utilizzare comunicazioni pubblicitarie e promozionali corrette, chiare e non fuorvianti; d) disporre di risorse e procedure, anche di controllo interno, idonee ad assicurare l’efficiente svolgimento dei servizi e delle attività .

La tutela del consumatore del prodotto assicurativo

1-bis. Nella prestazione dei servizi e delle attività di investimento e dei servizi accessori, le Sim, le imprese di investimento extracomunitarie, le Sgr, le società di gestione armonizzate, gli intermediari finanziari iscritti nell'elenco previsto dall'articolo 107 del testo unico bancario, le banche italiane e quelle extracomunitarie:

a) adottano ogni misura ragionevole per identificare i conflitti di interesse che potrebbero insorgere con il cliente o fra clienti, e li gestiscono, anche adottando idonee misure organizzative, in modo da evitare che incidano negativamente sugli interessi dei clienti;

b) informano chiaramente i clienti, prima di agire per loro conto, della natura generale e/o delle fonti dei conflitti di interesse quando le misure adottate ai sensi della lettera a) non sono sufficienti per assicurare, con ragionevole certezza, che il rischio di nuocere agli interessi dei clienti sia evitato;

c) svolgono una gestione indipendente, sana e prudente e adottano misure idonee a salvaguardare i diritti dei clienti sui beni affidati.

2. Nello svolgimento dei servizi le imprese di investimento, le banche e le società di gestione del risparmio possono, previo consenso scritto, agire in nome proprio e per conto del cliente.

La tutela del consumatore del prodotto assicurativo

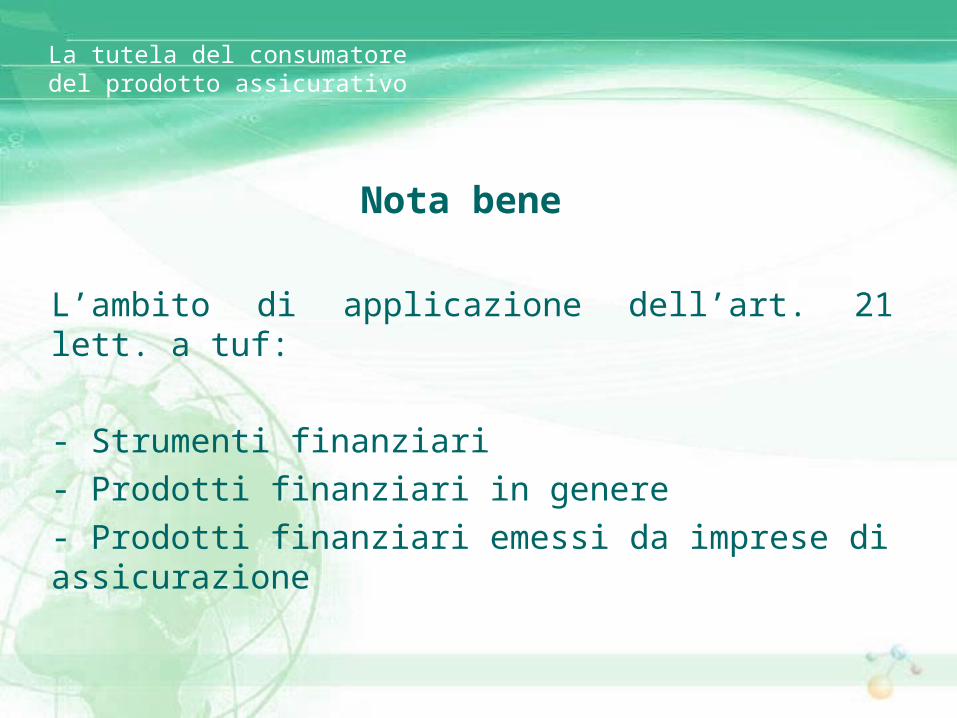

Nota bene

L’ambito di applicazione dell’art. 21 lett. a tuf:

- Strumenti finanziari- Prodotti finanziari in genere- Prodotti finanziari emessi da imprese di assicurazione

La tutela del consumatore del prodotto assicurativo

Art. 23 tuf:

1. I contratti relativi alla prestazione dei servizi di investimento, escluso il servizio di cui all’articolo 1, comma 5, lettera f ), e, se previsto, i contratti relativi alla prestazione dei servizi accessori sono redatti per iscritto e un esemplare è consegnato ai clienti.

La Consob, sentita la Banca d'Italia, può prevedere con regolamento che, per motivate ragioni o in relazione alla natura professionale dei contraenti, particolari tipi di contratto possano o debbano essere stipulati in altra forma.

Nei casi di inosservanza della forma prescritta, il contratto è nullo.

La tutela del consumatore del prodotto assicurativo

2. E’ nulla ogni pattuizione di rinvio agli usi per la determinazione del corrispettivo dovuto dal cliente e di ogni altro onere a suo carico. In tali casi nulla è dovuto. 3. Nei casi previsti dai commi 1 e 2 la nullità può essere fatta valere solo dal cliente. 4. Le disposizioni del titolo VI, capo I, del T.U. bancario non si applicano ai servizi e attività di investimento, al collocamento di prodotti finanziari nonché alle operazioni e ai servizi che siano componenti di prodotti finanziari assoggettati alla disciplina dell’articolo 25-bis ovvero della parte IV, titolo II, capo I. In ogni caso, alle operazioni di credito al consumo si applicano le pertinenti disposizioni del titolo VI del T.U. bancario.

La tutela del consumatore del prodotto assicurativo

5. Nell’ambito della prestazione dei servizi e attività di investimento, agli strumenti finanziari derivati nonché a quelli analoghi individuati ai sensi dell'articolo 18, comma 5, lettera a), non si applica l'articolo 1933 del codice civile.

6. Nei giudizi di risarcimento dei danni cagionati al cliente nello svolgimento dei servizi di investimento e di quelli accessori, spetta ai soggetti abilitati l'onere della prova di aver agito con la specifica diligenza richiesta»

La tutela del consumatore del prodotto assicurativo

In estrema sintesi, i soggetti abilitati all’intermediazione assicurativa sono tenuti ad osservare, nell’attività di distribuzione dei prodotti finanziari assicurativi le disposizioni dettate dal RI della Consob (e richiamate dall’art. 85, comma 1, RI) in materia di:

La tutela del consumatore del prodotto assicurativo

i. informazioni, comunicazioni pubblicitarie e promozionali e contratti (artt. 27, 28, 29, co. 1, 30, 31, 32, 33, 34, 35, 36 e 37);

ii. adeguatezza ed appropriatezza (artt. 39, 40, 41 e 42);iii. gestione degli ordini dei clienti (artt. 49, co. 1, 50 e 51);iv. incentivi (art. 52);v. rendiconti e registrazioni di ordini telefonici ed elettronici

(artt. 53 e 57);vi. offerta fuori sede e promozione e collocamento a distanza

(artt. 78 e 80).

Le medesime disposizioni – con eccezione degli artt. 29, comma 1, lett. g) e 30 (informazioni concernenti la salvaguardia degli strumenti finanziari e delle somme di denaro della clientela), 37 (contratti) e 78 (offerta fuori sede) – sono dichiarate altresì applicabili alle imprese di assicurazione nella distribuzione diretta dei prodotti finanziari assicurativi di propria emissione.

Nel richiamare la disciplina del collocamento degli strumenti finanziari la Consob ha dovuto comunque introdurre specifiche disposizioni tese a rendere la disciplina stessa conforme alle direttive assicurative e, in particolare, alla direttiva sull’intermediazione assicurativa.

La tutela del consumatore del prodotto assicurativo

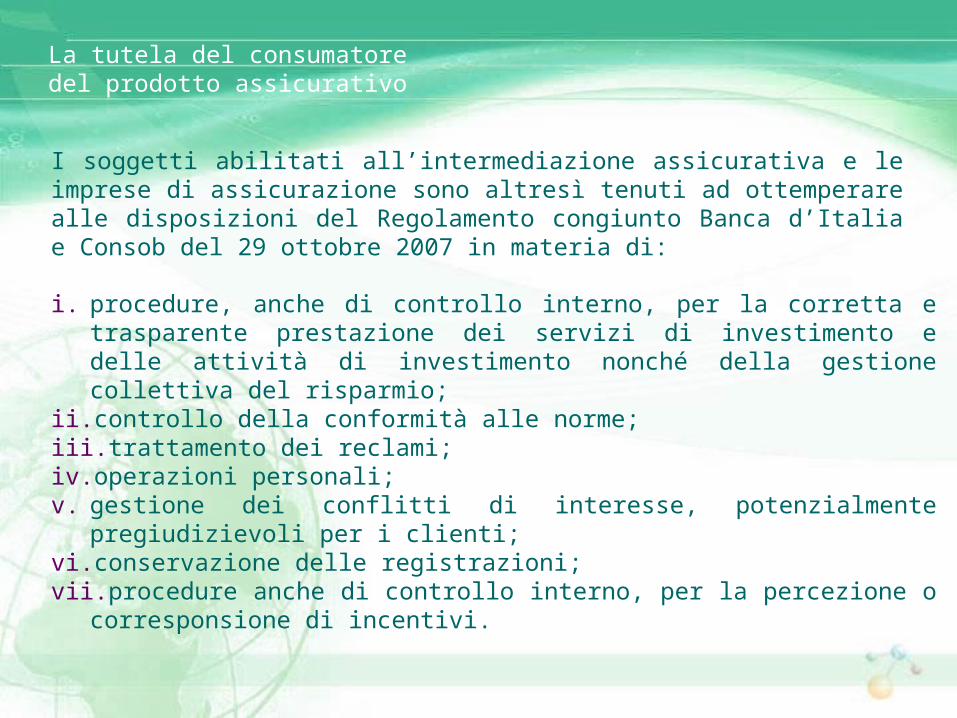

I soggetti abilitati all’intermediazione assicurativa e le imprese di assicurazione sono altresì tenuti ad ottemperare alle disposizioni del Regolamento congiunto Banca d’Italia e Consob del 29 ottobre 2007 in materia di:

La tutela del consumatore del prodotto assicurativo

i. procedure, anche di controllo interno, per la corretta e trasparente prestazione dei servizi di investimento e delle attività di investimento nonché della gestione collettiva del risparmio;

ii. controllo della conformità alle norme;iii. trattamento dei reclami;iv. operazioni personali;v. gestione dei conflitti di interesse, potenzialmente pregiudizievoli per i

clienti;vi. conservazione delle registrazioni;vii. procedure anche di controllo interno, per la percezione o

corresponsione di incentivi.

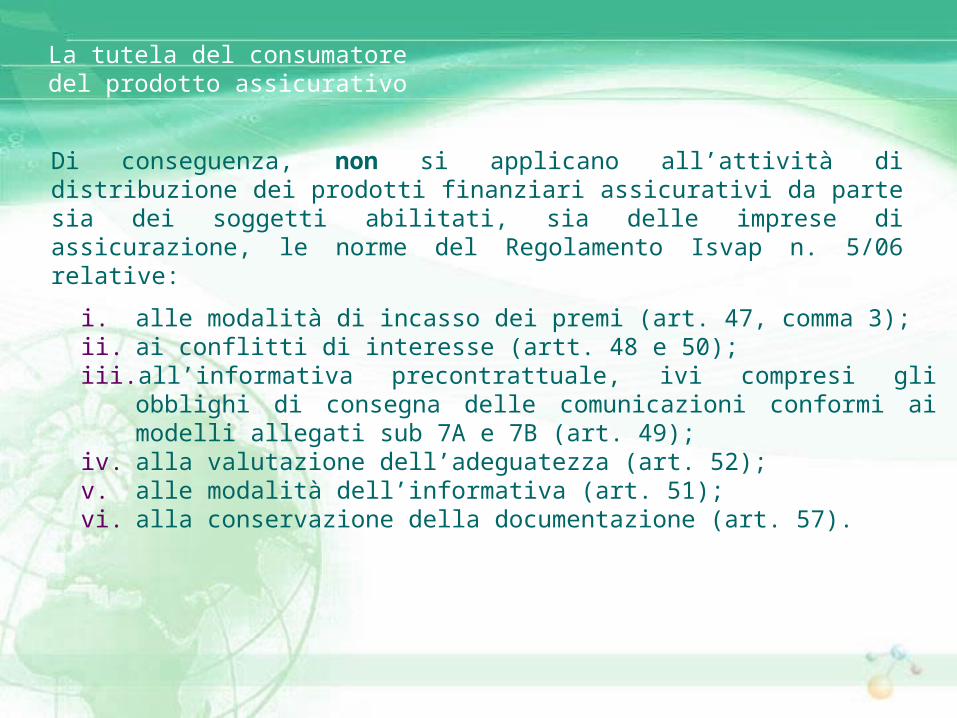

Di conseguenza, non si applicano all’attività di distribuzione dei prodotti finanziari assicurativi da parte sia dei soggetti abilitati, sia delle imprese di assicurazione, le norme del Regolamento Isvap n. 5/06 relative:

La tutela del consumatore del prodotto assicurativo

i. alle modalità di incasso dei premi (art. 47, comma 3);ii. ai conflitti di interesse (artt. 48 e 50);iii. all’informativa precontrattuale, ivi compresi gli obblighi di

consegna delle comunicazioni conformi ai modelli allegati sub 7A e 7B (art. 49);

iv. alla valutazione dell’adeguatezza (art. 52);v. alle modalità dell’informativa (art. 51);vi. alla conservazione della documentazione (art. 57).

Della normativa assicurativa rimangono, invece, applicabili le norme riconducibili alla disciplina del soggetto (intermediario assicurativo) e, in particolare:

La tutela del consumatore del prodotto assicurativo

quelle che impongono l’iscrizione al registro degli intermediari assicurativi di cui all’art. 109 del Codice delle assicurazioni private (iscrizione cui sono, quindi, tenute, nelle sezioni di pertinenza, tanto le banche e le SIM quanto i loro promotori finanziari);

quelle che consentono agli intermediari assicurativi iscritti nella sezione D del RUI di commercializzare esclusivamente polizze “standardizzate” (art. 119 di detto Codice, come attuato dall’art. 42 del regolamento Isvap n. 5/2006);

quelle relative alla separazione patrimoniale e all’adempimento di obbligazioni pecuniarie per il tramite di intermediari assicurativi (artt. 117 e 118 di detto Codice, quali attuati, rispettivamente, dagli artt. 54 e 55 del regolamento Isvap n. 5/2006).

Si deve richiamare, inoltre, l’obbligo per i soggetti abilitati all’intermediazione assicurativa di consegnare al contraente il prospetto informativo e la documentazione di offerta, ai sensi di quanto disposto dal Regolamento emittenti della Consob.

La tutela del consumatore del prodotto assicurativo

Attenzione: la distribuzione di “prodotti finanziari emessi da imprese di assicurazione” non integra la prestazione di servizi di investimento che

hanno luogo solo quando le attività elencate nell’art. 1, comma 5, tuf, hanno ad oggetto

“strumenti finanziari”, ossia i prodotti finanziari elencati nell’art. 1, comma 2 tuf

La tutela del consumatore del prodotto assicurativo

La tutela del consumatore del prodotto assicurativo

Attenzione: i “prodotti emessi da imprese di

assicurazione” erano, sono e rimangono “prodotti assicurativi”

v. infatti art. 1 w bis tuf e art. 1 ss cap

La tutela del consumatore del prodotto assicurativo

In estrema sintesi

“Prodotti finanziari emessi da imprese di assicurazione”

Tutti gli altri prodotti assicurativi

Artt. 21 e 23 tuf e RI Consob

Codice delle assicurazioni private

3.4. Obblighi informativi

Per quel che concerne l’informativa da veicolare ai contraenti, gli artt. 85, comma 1, e 87, comma 1, del Regolamento intermediari Consob rinviano alla disciplina delle informazioni e comunicazioni pubblicitarie e promozionali del Regolamento medesimo.

Tale disciplina introduce un principio generale secondo il quale le informazioni rese ai contraenti e ai potenziali contraenti, comprese le comunicazioni pubblicitarie e promozionali, devono essere corrette, chiare e non fuorvianti; i soggetti abilitati e le imprese di assicurazione sono quindi tenuti a fornire ai contraenti (e/o potenziali tali) in una forma comprensibile informazioni appropriate, anche in formato standardizzato, affinché essi possano ragionevolmente comprendere la natura del servizio di investimento e del tipo di prodotto finanziario e i rischi connessi e, di conseguenza, possano prendere decisioni in materia di investimenti in modo consapevole.

La tutela del consumatore del prodotto assicurativo

Fra le informazioni da rendere in sede precontrattuale, si segnalano quelle relative:

all’impresa di investimento e ai relativi servizi: l’informativa comprende anche l’indicazione dell’operatività mediante agenti collegati (specificando lo Stato membro in cui i medesimi siano registrati), nonché la descrizione anche in forma sintetica della politica adottata in materia di conflitti di interesse, fermo restando l’obbligo di fornire maggiori dettagli al cliente che lo richieda;

alla salvaguardia dei prodotti finanziari e delle somme di denaro della clientela detenute dai soggetti abilitati (questo onere informativo non si applica alle imprese di assicurazione);

(segue …)

La tutela del consumatore del prodotto assicurativo

ai prodotti finanziari assicurativi e alle strategie di investimento proposte, ivi inclusi opportuni orientamenti ed avvertenze sui rischi associati agli investimenti o a determinate strategie di investimento. In particolare, le informazioni sui prodotti finanziari assicurativi si sostanziano nell’illustrazione ai clienti o ai potenziali clienti delle caratteristiche del “tipo” specifico di prodotto interessato e dei rischi propri di tale “tipo” di prodotto, in modo sufficientemente dettagliato da consentire al cliente di adottare decisioni di investimento informate e tenendo conto della classificazione del cliente come cliente al dettaglio o cliente professionale. Il riferimento al “tipo” di prodotto, e non al singolo prodotto, comporta una semplificazione che si apprezza particolarmente nell’attività di offerta fuori sede, poiché evita al promotore finanziario di dover preventivamente consegnare alla clientela, in ipotesi, tante schede prodotto quanti siano i prodotti offerti dal preponente;

La tutela del consumatore del prodotto assicurativo

ai costi e oneri connessi alla prestazione dei servizi di investimento e accessori; tali informazioni sono fornite avendo riguardo al prezzo totale posto a carico del contraente (comprensivo di tutte le competenze, commissioni, oneri e spese nonché di tutte le imposte pagate tramite il soggetto abilitato o l’impresa di assicurazione, con l’indicazione della possibilità che emergano altri costi per il cliente, comprese eventuali imposte, in relazione ad operazioni connesse al prodotto o al servizio di investimento, non pagati tramite il soggetto abilitato o imposti da esso), salvo a dover indicare separatamente le commissioni applicate dal soggetto abilitato o dall’impresa di assicurazione;

ai termini del contratto.

La tutela del consumatore del prodotto assicurativo

L’art. 85, comma 2, del Regolamento intermediari prevede che i soggetti abilitati all’intermediazione assicurativa rendano altresì al contraente, prima della sottoscrizione della proposta o del documento contrattuale, le seguenti informazioni ulteriori:

- la loro denominazione, la loro sede legale e i loro recapiti;

- il riferimento al RUI, in cui essi sono iscritti e l’indicazione circa i mezzi esperibili per verificare che siano effettivamente registrati;

- le procedure che consentono al contraente di presentare reclamo al soggetto abilitato all’intermediazione assicurativa o all’impresa di assicurazione, ovvero ricorsi ad organi di risoluzione stragiudiziale delle controversie;

- ogni eventuale partecipazione, diretta o indiretta, superiore al 10% del capitale sociale o dei diritti di voto in imprese di assicurazione;

- ogni eventuale partecipazione, diretta o indiretta, superiore al 10% del capitale sociale o dei diritti di voto del soggetto abilitato all’intermediazione assicurativa detenuta da imprese di assicurazione;

(segue …)

La tutela del consumatore del prodotto assicurativo

- con riguardo al prodotto finanziario assicurativo proposto:

1) se forniscono consulenze basate su un’analisi imparziale; in tale circostanza i soggetti abilitati all’intermediazione assicurativa sono tenuti a fondare le proprie valutazioni su un numero sufficientemente ampio di contratti disponibili sul mercato al fine di consigliare un prodotto idoneo a soddisfare le richieste del contraente;

2) se, in virtù di un obbligo contrattuale, siano tenuti a proporre esclusivamente i contratti di una o più imprese di assicurazione, dovendo in tal caso specificare la denominazione di tali imprese;

3) se non siano vincolati a proporre esclusivamente i contratti di una o più imprese di assicurazione e non forniscano consulenze fondate sull’obbligo, di cui al precedente punto 1), di fornire un’analisi imparziale; in tal caso comunicano, su richiesta del contraente, la denominazione delle imprese di assicurazione con le quali hanno o potrebbero avere rapporti d’affari, fermo restando l’obbligo di avvisare il contraente del diritto di richiedere tali informazioni.

La tutela del consumatore del prodotto assicurativo

Sempre in sede precontrattuale, i soggetti abilitati all’intermediazione assicurativa devono, basandosi in particolare sulle informazioni fornite dal contraente, quanto meno precisare le richieste e le esigenze di tale contraente e le ragioni su cui si fonda qualsiasi consulenza fornita su un determinato prodotto della specie. Tali precisazioni si articolano diversamente a seconda della complessità del contratto assicurativo proposto.

La Consob ha chiarito che gli adempimenti previsti dal Regolamento Isvap n. 5/2006 – ed in particolare l’obbligo di consegna alla clientela delle dichiarazioni 7A e 7B – riguardano i soli agenti di assicurazione e brokers e non le imprese di assicurazione, né tanto meno i soggetti abilitati all’intermediazione assicurativa (ossia quelli iscritti nella sezione D del RUI e) sottoposti, infatti, quanto alle regole di condotta, alla vigilanza della Consob.

La tutela del consumatore del prodotto assicurativo

MODALITA’ DELL’INFORMATIVA

L’informativa deve essere resa al contraente:

- in modo corretto, esauriente e facilmente comprensibile;

- in lingua italiana o in altra lingua concordata dalle parti;

- su supporto cartaceo o altro supporto duraturo disponibile ed accessibile per il contraente.

Il Regolamento intermediari consente che l’informativa possa essere anticipata verbalmente ove sia necessaria una copertura immediata del rischio o qualora lo richieda il contraente; in tali casi è previsto l’obbligo del soggetto abilitato all’intermediazione assicurativa e dell’impresa di assicurazione di fornire l’informativa su supporto cartaceo o altro supporto duraturo subito dopo la conclusione del contratto e comunque non oltre i due giorni lavorativi successivi.

La tutela del consumatore del prodotto assicurativo

3.5 Adeguatezza / appropriatezza

All’attività di distribuzione di prodotti finanziari assicurativi si applica anche la disciplina della valutazione di adeguatezza e appropriatezza delineata dal Regolamento intermediari; ne consegue che l’intermediario assicurativo:

- ove svolga una mera attività di distribuzione di prodotti assicurativi finanziari sarà tenuto ad effettuare il test di appropriatezza e a verificare di aver compreso i bisogni e le esigenze di investimento del contraente, basandosi sulle informazioni dallo stesso fornite;

- ove svolga anche attività di consulenza – presentando, perciò, una determinata polizza come adatta alle caratteristiche personali del contraente – sarà chiamato ad effettuare il test di adeguatezza; in tal caso, l’intermediario sarà altresì tenuto, sulla base delle informazioni fornite dal contraente, a precisare prima della conclusione del contratto «le richieste e le esigenze di tale contraente e le ragioni su cui si fonda qualsiasi consulenza fornita su un determinato prodotto della specie» (ossia, prodotto finanziario assicurativo).

La tutela del consumatore del prodotto assicurativo

Come noto, una delle principali linee direttrici della MiFID è la più accentuata modularità dei servizi.

Il diverso ruolo giocato dall’intermediario nella prestazione dei vari servizi di investimento giustifica perciò una tutela ampia dei clienti nella prestazione del servizio di consulenza e di gestione di portafogli e una tutela progressivamente più affievolita nello svolgimento degli altri servizi.

valutazione piena (adeguatezza) nello svolgimento dei servizi di consulenza e gestione;

valutazione basata solo sulle conoscenze ed esperienze dell’investitore (appropriatezza) nello svolgimento del servizio di collocamento;

assenza di qualsiasi valutazione nei servizi caratterizzati dalla mera esecuzione degli ordini.

Graduazione degli obblighi di valutazione della coerenza degli investimenti rispetto al profilo dell’investitore:

Nota bene - Modularità dei serviziNota bene - Modularità dei servizi

La tutela del consumatore del prodotto assicurativo

Collocamento / ConsulenzaCollocamento / Consulenza

Nella distribuzione dei prodotti finanziari assicurativi, l’attivitàdegli intermediari appare naturalmente orientata all’obiettivo di presentare una determinata polizza come adatta al cliente.

D’altra parte, tale attività appare in grado di essere configuratae realizzata sia come attività di consulenza sia di promozione finalizzata al collocamento.

In ogni caso, è strettamente necessario che il cliente sia informato dall’intermediario sulla natura del servizio prestato e quindi sulle finalità della richiesta delle informazioni. Si conferma, quindi, l’esigenza che le imprese siano in grado di assicurare e monitorare, anche mediante procedure di controllo interno, la distinzione tra il servizio di consulenza e quello di collocamento, anche con riferimento ai rapporti con gli intermediari.

La tutela del consumatore del prodotto assicurativo

SegueSegue

Il processo deve, pertanto, essere caratterizzato dall’illustrazione al cliente dei presupposti del servizio prestato e degli obiettivi della richiesta di informazioni. Ad esempio:

ovvero

La tutela del consumatore del prodotto assicurativo

Gentile Cliente, nell’ambito del servizio di consulenza finanziaria a Lei prestato, le seguenti domande hanno l’obiettivo di individuare e consigliarLe un prodotto adeguato alle Sue caratteristiche e alle Sue esigenze. La invitiamo pertanto, nel Suo interesse, a fornirci le informazioni richieste, in assenza delle quali non è possibile consigliarLe alcun prodotto.

Gentile Cliente, nell’ambito del servizio di collocamento del prodotto, le seguenti domande hanno lo scopo di verificare, nel Suo interesse, che Lei abbia il livello di conoscenza ed esperienza finanziaria necessario a comprendere i rischi che il prodotto stesso comporta.

Collocamento Collocamento

Il cliente che opta per il solo collocamentoIl cliente che opta per il solo collocamento ha l’onere di fornire le informazioni occorrenti affinché l’intermediario possa svolgere l’analisi (ridotta) di appropriatezza.

A tal fine l’intermediario deve richiedere al cliente informazioni su:

a) i tipi di servizi, operazioni e strumenti finanziari con i quali egli abbia dimestichezza;

b) la natura, il volume e la frequenza delle operazioni su strumenti finanziari e/o su prodotti finanziari da lui realizzate e il periodo durante il quale queste operazioni siano state eseguite;

c) il livello di istruzione nonché la professione attuale e/o quella precedente del cliente.

E’, poi, onere del cliente aggiornare all’occorrenza nel tempo tali informazioni. L’intermediario può, quindi, fare affidamento sulle informazioni ricevute dal cliente, a meno che esse non siano manifestamente superate, inesatte o incomplete.

La tutela del consumatore del prodotto assicurativo

Segue

Il grado di analiticità delle informazioni suddette varia a seconda della natura del cliente, presumendosi che il cliente professionale (“di diritto” e “su richiesta”), diversamente dal cliente al dettaglio, abbia già il livello di conoscenze e di esperienze necessario per comprendere i rischi connessi ai servizi o alle operazioni o ai tipi di operazioni o strumenti per i quali egli sia stato classificato come professionale.

La tutela del consumatore del prodotto assicurativo

Segue

La possibilità di effettuare la valutazione di appropriatezza non è condizione per la prestazione del servizio di collocamento. Si ritiene che ciò debba essere conservata traccia documentale.

La tutela del consumatore del prodotto assicurativo

Il sottoscritto intermediario dichiara di avere informato il cliente che il prodotto non risulta o potrebbe non risultare appropriato alle Sue conoscenze e alla Sua esperienza finanziaria. Il sottoscritto cliente dichiara di voler comunque sottoscrivere il prodotto.

(Firma dell’intermediario e del cliente)

Segue

Nella prestazione di quest’ultimo servizio l’intermediario ha l’obbligo di richiedere al cliente le pertinenti informazioni sopra individuate; tuttavia, se il cliente non fornisce tali informazioni, l’intermediario può ugualmente prestare il servizio di collocamento e, dunque, promuovere strumenti e/o prodotti e/o servizi informando però il cliente del fatto che in tal caso esso si trova nella impossibilità di svolgere la valutazione dell’appropriatezza.

La tutela del consumatore del prodotto assicurativo

Il sottoscritto cliente dichiara di non voler fornire le informazioni sulle proprie conoscenze ed esperienze in materia di investimenti, nella consapevolezza che ciò impedisce di verificare che il prodotto oggetto del collocamento risulti ad esse appropriato.

(Firma del cliente)

Segue

Ove il cliente fornisca le informazioni occorrenti ai fini dell’analisi di appropriatezza, l’intermediario è tenuto a svolgere tale analisi in relazione agli strumenti, prodotti e/o servizi offerti verso cui si orienti poi concretamente la scelta del cliente, avvisandolo, ove del caso, della eventuale non appropriatezza dei medesimi, anche attraverso l’uso di un formato standardizzato.

L’intermediario collocatore propone (non consiglia) al cliente o al potenziale cliente l’acquisto o la sottoscrizione di uno specifico strumento finanziario o di un insieme di strumenti finanziari e/o l’accensione di un servizio di investimento. Come chiarito nella Relazione al d.lgs. 17 settembre 2007, n. 164, “non configurano altresì consulenza in materia di investimenti gli atti preparatori, compresa l’illustrazione delle caratteristiche di specifici strumenti finanziari, alla prestazione di un servizio di investimento o allo svolgimento di un’attività di investimento, quando da tale attività non derivino raccomandazioni personalizzate, ossia presentate facendo riferimento alle specifiche caratteristiche del cliente”.

Il collocamento può essere preceduto da un’attività di consulenza generica.

La tutela del consumatore del prodotto assicurativo

La consulenza può essere un servizio a sé stante, come tale anche autonomamente retribuito dal cliente, così come può essere preparatoria alla prestazione di altri servizi di investimento, dai quali derivi poi, nel complesso, il reddito dell’intermediario.

È richiesta una chiara informativa iniziale al cliente sulle diverse prestazioni e sulle diverse tutele riconducibili al servizio di consulenza e agli altri servizi di investimento e, in specie, a quello di collocamento (anche fuori sede), affinché il cliente possa scegliere consapevolmente.