la nuova imposta unica comunale (i.u.c.) e le sue ... - amadeo - marzo 2014 - odc... ·...

TRANSCRIPT

1

Torino, 18 marzo 2014

Christian AMADEO (Responsabile Servizio Tributi del Comune di Venaria Reale (TO) - Docente in materia di tributi locali

LA NUOVA IMPOSTA UNICA COMUNALE (I.U.C.) E LE SUE COMPONENTI IMU,

TASI E TARI

LA RISCOSSIONE DEI TRIBUTI COMUNALI

2

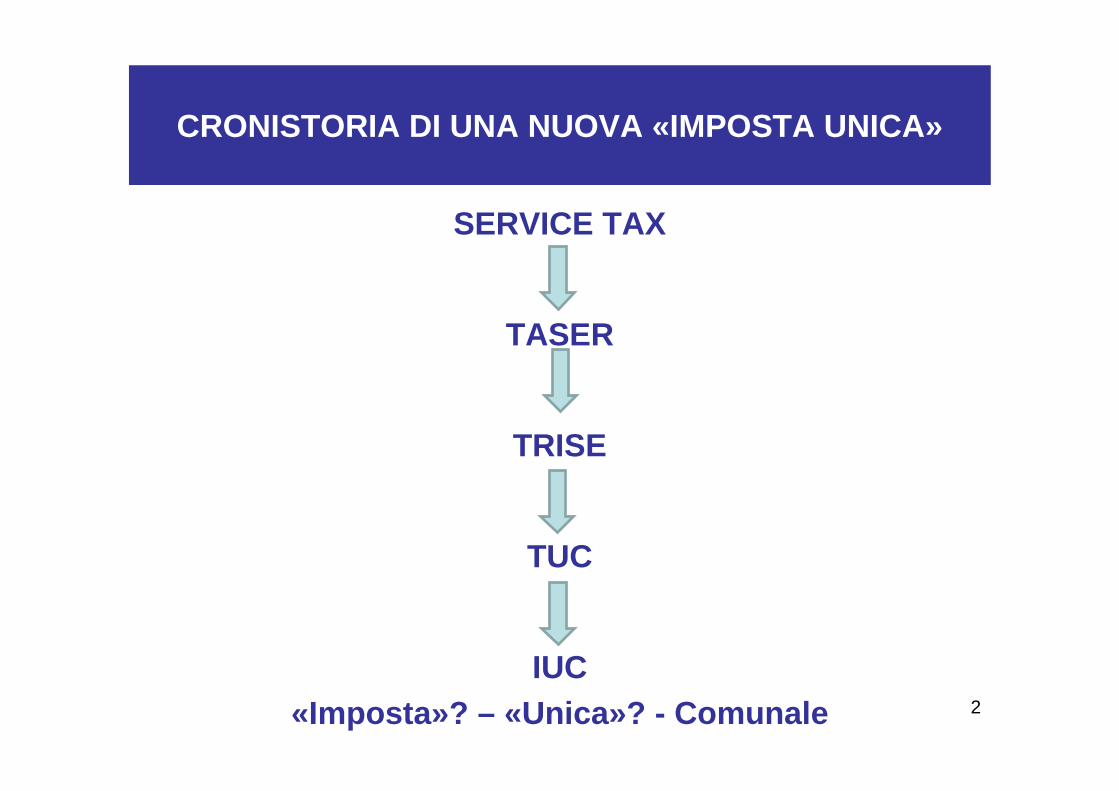

SERVICE TAX

TASER

TRISE

TUC

IUC«Imposta»? – «Unica»? - Comunale

CRONISTORIA DI UNA NUOVA «IMPOSTA UNICA»

3

IMPOSTA UNICA COMUNALEI.U.C.

LA NORMA ISTITUTIVA

Legge 27 dicembre 2013, n. 147«Disposizioni per la formazione del bilancio annuale e pluriennale

dello Stato» (Legge di stabilità 2014) (GU n. 302 del 27-12-2013 - Suppl. Ordinario n. 87)

Commi da 639 a 731

ENTRATA IN VIGOREComma 749

1 gennaio 2014

4

I.U.C. - Disciplina generaleNORME RICHIAMATE

Potestà regolamentare (comma 702)

Resta ferma l'applicazione dell'articolo 52 del decreto legislativo 15dicembre 1997, n. 446.

Limiti alla potestà regolamentare:

• Individuazione fattispecie imponibili

• Soggetti passivi

• Aliquota massima

5

IMPOSTA UNICA COMUNALEI.U.C.

COMPOSIZIONE / ARTICOLAZIONEComma 639

I.U.C.

I.M.U.

Imposta Municipale Propria

TASI

Tributo per i servizi indivisibili

TARI

Tassa sui rifiuti, finanzia i costi del servizio di

raccolta e smaltimento dei rifiuti

Componente Patrimoniale

Componente Servizi

6

IMPOSTA UNICA COMUNALEI.U.C.

NOVITA’ 2014

Resta in vigore, con modifiche

Nuovo tributo Sostituisce Tarsu, Tia e Tares

IMU TASI TARI

7

IMUImposta Municipale Propria

Novità

8

I.M.U.Novità

DISCIPLINA IMUComma 703

Con l'istituzione della IUC viene fatta salva la disciplina per l'applicazionedell'IMU.

Norme principali in vigore, istitutive e di modifica:- D.Lgs. 23/2011, artt. 8 e 9;- D.L. 201/2011 convertito in L. 214/2011, art. 13;- D.Lgs. 504/1992 (solo le norme richiamate dai due sopra citati decreti)- D.L. 16/2012 convertito in L. 44/2012, art. 4;- Legge 228/2012, art. 1, comma 380;- L. 147/2013, art. 1, commi da 707 a 729

Con il comma 707 sono state cancellate IMU sperimentale e stabilital’applicazione IMU a regime.

9

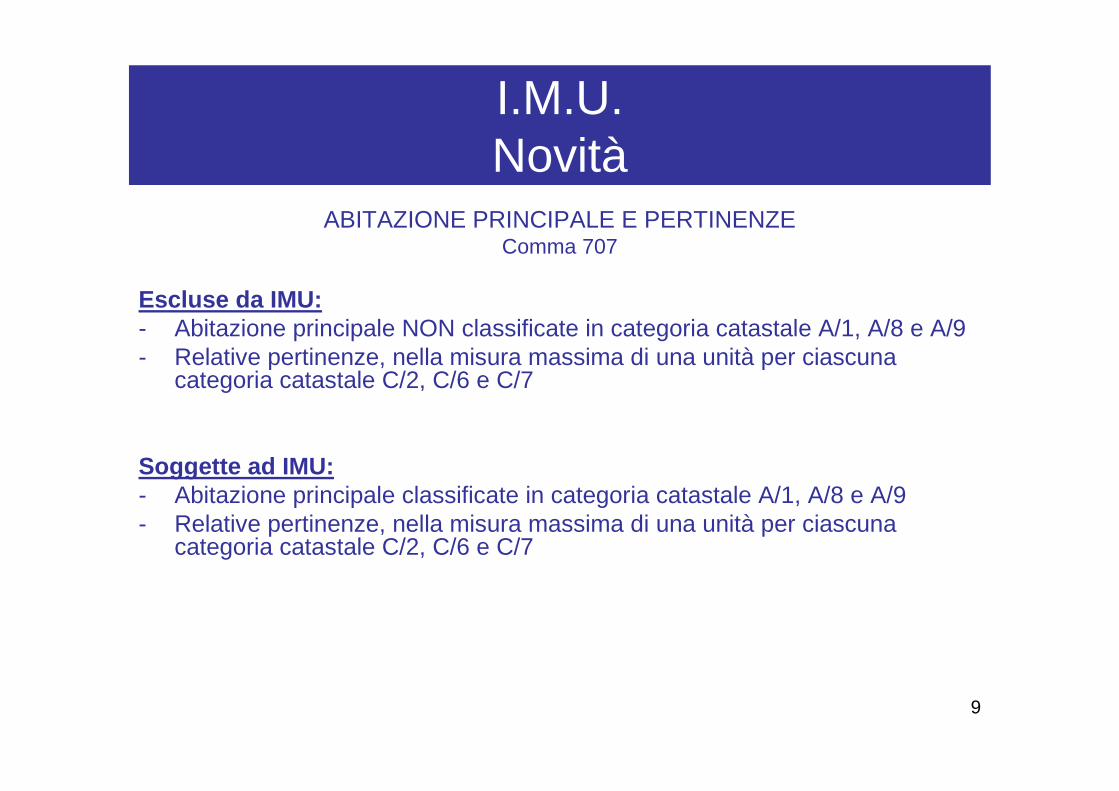

I.M.U.Novità

ABITAZIONE PRINCIPALE E PERTINENZEComma 707

Escluse da IMU:- Abitazione principale NON classificate in categoria catastale A/1, A/8 e A/9- Relative pertinenze, nella misura massima di una unità per ciascuna

categoria catastale C/2, C/6 e C/7

Soggette ad IMU:- Abitazione principale classificate in categoria catastale A/1, A/8 e A/9- Relative pertinenze, nella misura massima di una unità per ciascuna

categoria catastale C/2, C/6 e C/7

10

I.M.U.Novità

EQUIPARAZIONI ALL’ABITAZIONE PRINCIPALEComma 707

I comuni possono considerare direttamente adibita ad abitazione principale:

• l'unità immobiliare posseduta a titolo di proprietà o di usufrutto da anziani o disabiliche acquisiscono la residenza in istituti di ricovero o sanitari a seguito di ricovero permanente, a condizione che la stessa non risulti locata

• l'unità immobiliare posseduta dai cittadini italiani non residenti nel territorio dello Statoa titolo di proprietà o di usufrutto in Italia, a condizione che non risulti locata

• l'unità immobiliare concessa in comodato dal soggetto passivo ai parenti in linea retta entro il primo grado che la utilizzano come abitazione principale, prevedendo che l'agevolazione operi:

– limitatamente alla quota di rendita risultante in catasto non eccedente il valore di euro 500

– oppure nel solo caso in cui il comodatario appartenga a un nucleo familiare con ISEE non superiore a 15.000 euro annui.

In caso di più unità immobiliari, la predetta agevolazione può essere applicata aduna sola unità immobiliare.

11

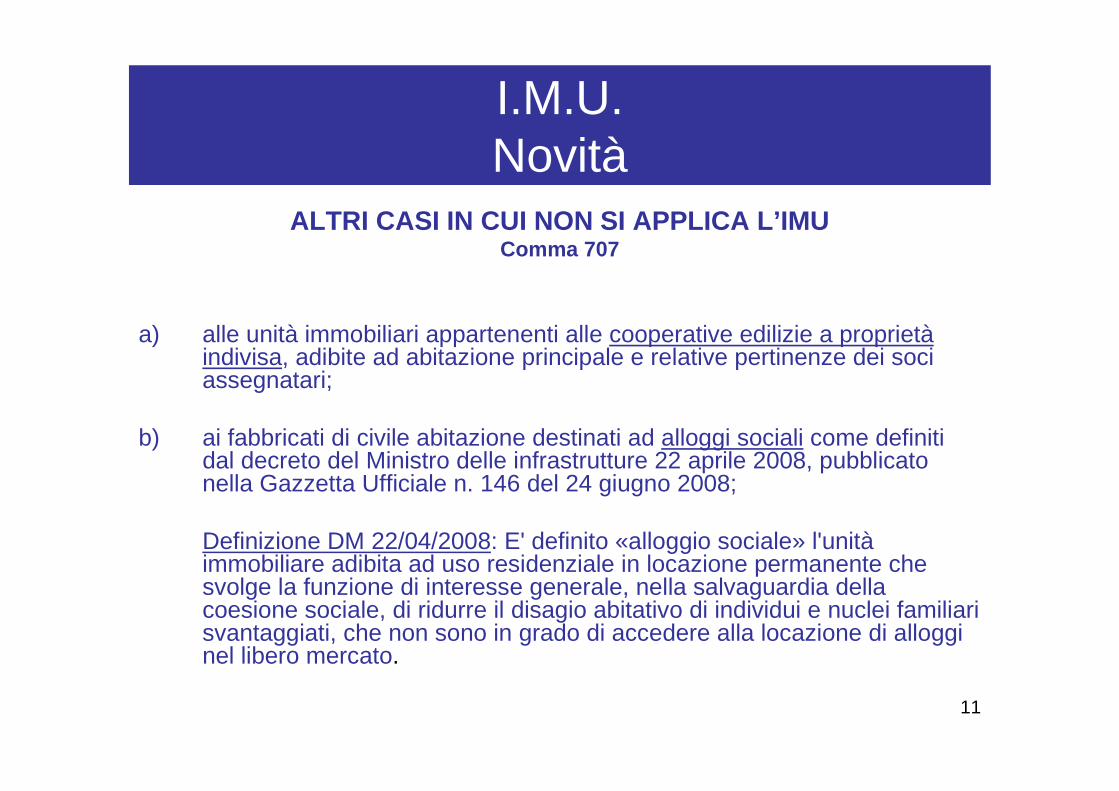

I.M.U.Novità

ALTRI CASI IN CUI NON SI APPLICA L’IMUComma 707

a) alle unità immobiliari appartenenti alle cooperative edilizie a proprietàindivisa, adibite ad abitazione principale e relative pertinenze dei soci assegnatari;

b) ai fabbricati di civile abitazione destinati ad alloggi sociali come definiti dal decreto del Ministro delle infrastrutture 22 aprile 2008, pubblicato nella Gazzetta Ufficiale n. 146 del 24 giugno 2008;

Definizione DM 22/04/2008: E' definito «alloggio sociale» l'unitàimmobiliare adibita ad uso residenziale in locazione permanente che svolge la funzione di interesse generale, nella salvaguardia della coesione sociale, di ridurre il disagio abitativo di individui e nuclei familiari svantaggiati, che non sono in grado di accedere alla locazione di alloggi nel libero mercato.

12

I.M.U.Novità

ALTRI CASI IN CUI NON SI APPLICA L’IMUComma 707

c) alla casa coniugale assegnata al coniuge, a seguito di provvedimento di separazione legale, annullamento, scioglimento o cessazione degli effetti civili del matrimonio;

d) a un unico immobile, iscritto o iscrivibile nel catasto edilizio urbano come unica unità immobiliare, posseduto, e non concesso in locazione, dal personale in servizio permanente appartenente alle Forze armate e alle Forze di polizia ad ordinamento militare e da quello dipendente delle Forze di polizia ad ordinamento civile, nonché dal personale del Corpo nazionale dei vigili del fuoco, e, fatto salvo quanto previsto dall'articolo 28, comma 1, del decreto legislativo 19 maggio 2000, n. 139, dalpersonale appartenente alla carriera prefettizia, per il quale non sono richieste le condizioni della dimora abituale e della residenza anagrafica»;

13

I.M.U.Novità

FABBRICATI RURALI AD USO STRUMENTALEComma 708

A decorrere dall’anno 2014 NON E’ DOVUTA L’IMU per i fabbricati rurali aduso strumentale

Per la definizione di “fabbricato rurale ad uso strumentale” si rimanda all’art. 9,comma 3-bis del D.L. 557/1993 convertito in L. 133/1994.

14

I.M.U.Novità

TERRENI AGRICOLI – NUOVO MOLTIPLICATOREComma 707

TIPOLOGIA : terreni agricoli, nonché per quelli non coltivati, posseduti e

condotti dai coltivatori diretti e dagli imprenditori agricoli professionali iscrittinella previdenza agricola

NUOVO MOLTIPLICATORE : 75 (precedente: 110)

Restano invariatI:

- moltiplicatore di 135 per tutti gli altri terreni agricoli- La rivalutazione del 25% del reddito dominicale risultante in catasto

15

I.M.U.Novità

DETRAZIONI DI IMPOSTA

PER ABITAZIONI PRINCIPALI ACCATASTATE IN A/1-A/8-A/ 9 E PERTINENZEComma 707

MISURA: 200 euro

SUDDIVISIONE: se l'unità immobiliare é adibita ad abitazione principale da piùsoggetti passivi, la detrazione spetta a ciascuno di essi proporzionalmente alla

quota per la quale la destinazione medesima si verifica

POTERE DEI COMUNI: l'elevazione dell'importo della detrazione, fino a

concorrenza dell'imposta dovuta, nel rispetto dell'equilibrio di bilancio.

16

I.M.U.Novità

DETRAZIONI DI IMPOSTA

PER EX-IACPComma 707

MISURA: 200 euro

CASI INTERESSATI : agli alloggi regolarmente assegnati dagli Istituti autonomi

per le case popolari (IACP) o dagli enti di edilizia residenziale pubblica,comunque denominati, aventi le stesse finalità degli IACP, istituiti in attuazione

dell'articolo 93 del decreto del Presidente della Repubblica 24 luglio 1977, n.

616

17

I.M.U. / TASIConfronto tipologie impositiveTIPOLOGIA IMU TASI

Abitazione principale e pertinenze (esclusi A1-A8-A9)

NON DOVUTA DOVUTA

Abitazione principale e pertinenze , (A1-A8-A9) DOVUTA DOVUTA

unità immobiliare posseduta e non locata, da anziani o disabili residenti in istituti di ricovero o sanitari a seguito di ricovero permanente

Se equiparata ad abitazione principale dal Comune:

NON DOVUTASe non equiparata ad

abitazione principale dal Comune: DOVUTA

DOVUTA

unità immobiliare posseduta e non locata da cittadini italiani residenti estero

Se equiparata ad abitazione principale dal Comune:

NON DOVUTASe non equiparata ad

abitazione principale dal Comune: DOVUTA

DOVUTA

18

I.M.U. / TASIConfronto tipologie impositive

TIPOLOGIA IMU TASI

Unica unità immobiliare concessa in comodato dal soggetto passivo ai parenti in linea retta entro il primo grado che la utilizzano come abitazione principale, limitatamente a quota di rendita catastale non eccedente il valore di € 500 o nel solo caso in cui il comodatario appartenga a un nucleo familiare con ISEE non superiore a € 15.000 annui. In caso di più unità immobiliari

Se equiparata ad abitazione principale dal Comune: NON DOVUTA

Se non equiparata ad abitazione principale dal

Comune: DOVUTA

DOVUTA

unità immobiliari appartenenti alle cooperative edilizie a proprietàindivisa, adibite ad abitazione principale e relative pertinenze dei soci assegnatari

NON DOVUTA DOVUTA

19

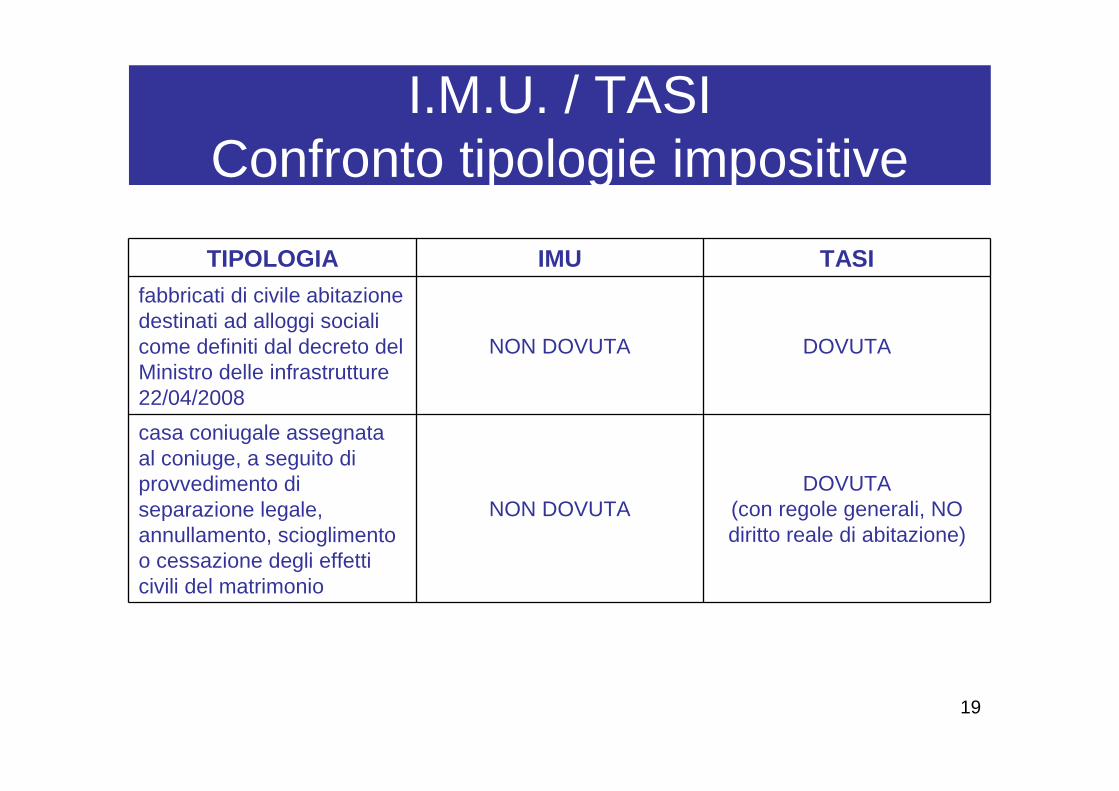

I.M.U. / TASIConfronto tipologie impositive

TIPOLOGIA IMU TASI

fabbricati di civile abitazione destinati ad alloggi sociali come definiti dal decreto del Ministro delle infrastrutture 22/04/2008

NON DOVUTA DOVUTA

casa coniugale assegnata al coniuge, a seguito di provvedimento di separazione legale, annullamento, scioglimento o cessazione degli effetti civili del matrimonio

NON DOVUTADOVUTA

(con regole generali, NO diritto reale di abitazione)

20

I.M.U. / TASIConfronto tipologie impositive

TIPOLOGIA IMU TASI

unico immobile posseduto, e non locato, dal personale in servizio permanente appartenente a Forze armate e Forze di polizia ad ordinamento militare e civile, personale del Corpo nazionale dei vigili del fuoco e personale carriera prefettizia,

NON DOVUTA DOVUTA

alloggi regolarmente assegnati dagli Istituti autonomi per le case popolari (IACP) o dagli enti di edilizia residenziale pubblica, comunque denominati, aventi le stesse finalità degli IACP, istituiti in attuazione dell'articolo 93 del D.P.R. 24/07/1977, n. 616

DOVUTAAliquota stabilita dal

Comune e detrazione di € 200

DOVUTA

Fabbricati rurali ad uso strumentaleNON DOVUTA

DOVUTA(aliquota massima

1 per mille)

21

I.M.U.Novità

DICHIARAZIONI IMUcommi 719-720

ENTI NON COMMERCIALI (comma 719)

Ai fini dell'IMU gli enti non commerciali presentano la dichiarazione:

• esclusivamente in via telematica• secondo le modalità approvate con apposito decreto del MEF

Medesime modalità e termini sono previste per la dichiarazione per l'anno 2013

si applicano anche per la dichiarazione per l'anno 2012.

DICHIARAZIONI PER GLI ALTRI SOGGETTI PASSIVI (comma 720)

Gli altri soggetti passivi dell‘IMU possono presentare la dichiarazione anche invia telematica, seguendo le modalità previste al comma 719.

22

I.M.U.Novità

VERSAMENTI ENTI NON COMMERCIALIComma 721

Il versamento dell‘IMU da parte degli enti non commerciali è effettuatoesclusivamente:

• con modello di pagamento F24

• in tre rate di cui– le prime due, di importo pari ciascuna al 50 % dell'imposta complessivamente

corrisposta per l'anno precedente, devono essere versate entro il 16 giugno e 16 dicembre

– l'ultima, a conguaglio dell'imposta complessivamente dovuta, deve essere versata entro il 16 giugno dell'anno successivo a quello cui si riferisce il versamento

Gli enti non commerciali eseguono i versamenti del tributo con eventualecompensazione dei crediti, nei confronti dello stesso comune nei confronti del

quale è scaturito il credito, risultanti dalle dichiarazioni presentate

successivamente alla data di entrata in vigore della presente legge.

23

I.M.U.Novità

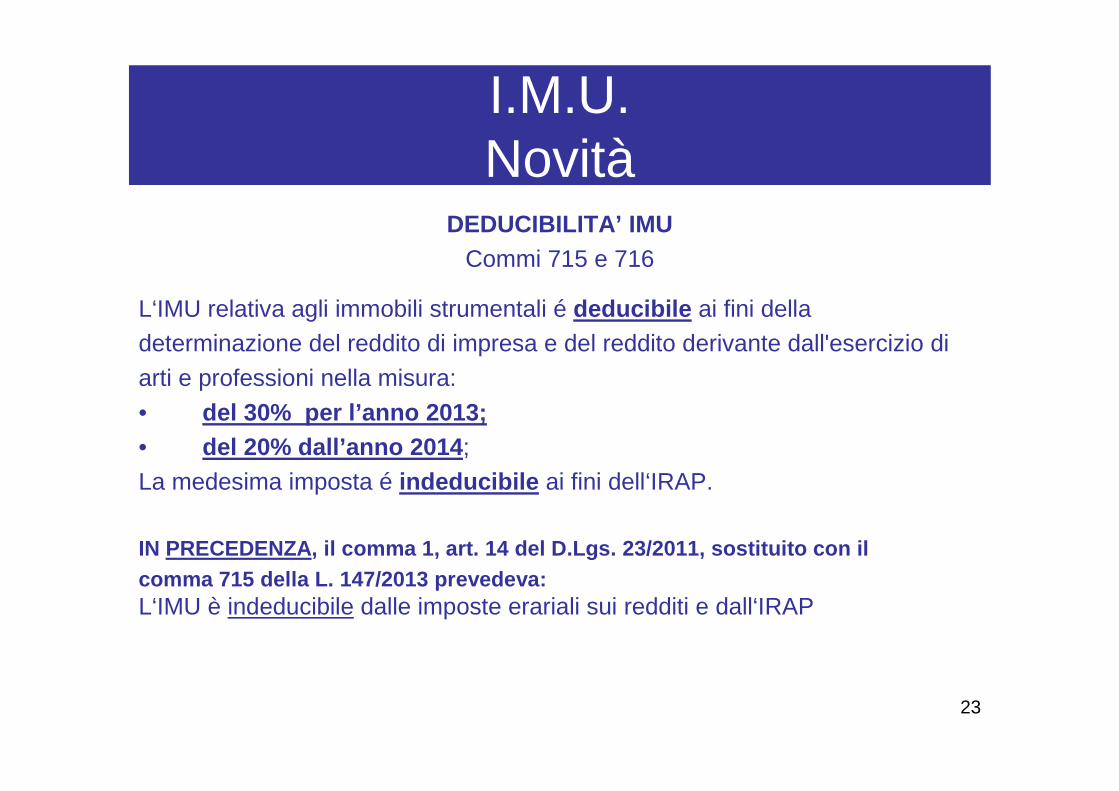

DEDUCIBILITA’ IMUCommi 715 e 716

L‘IMU relativa agli immobili strumentali é deducibile ai fini delladeterminazione del reddito di impresa e del reddito derivante dall'esercizio di

arti e professioni nella misura:

• del 30% per l’anno 2013;• del 20% dall’anno 2014 ;

La medesima imposta é indeducibile ai fini dell‘IRAP.

IN PRECEDENZA, il comma 1, art. 14 del D.Lgs. 23/2011, sostituit o con ilcomma 715 della L. 147/2013 prevedeva:L‘IMU è indeducibile dalle imposte erariali sui redditi e dall‘IRAP

24

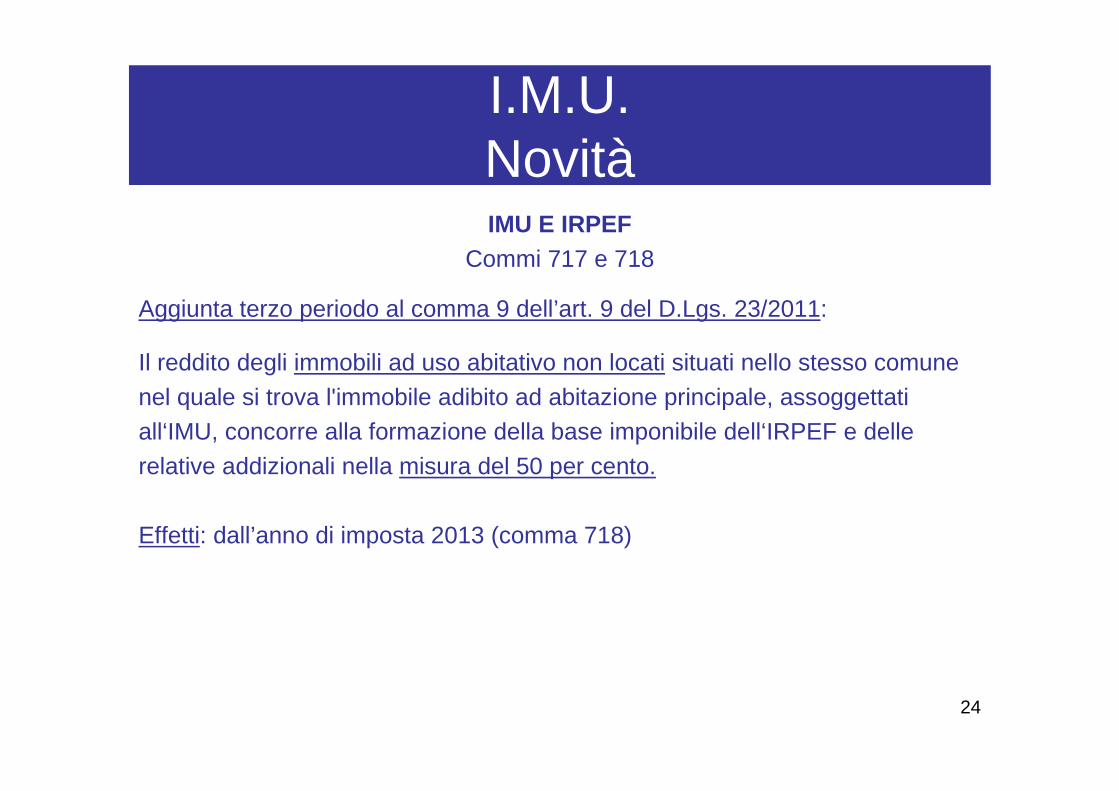

I.M.U.NovitàIMU E IRPEF

Commi 717 e 718

Aggiunta terzo periodo al comma 9 dell’art. 9 del D.Lgs. 23/2011:

Il reddito degli immobili ad uso abitativo non locati situati nello stesso comune

nel quale si trova l'immobile adibito ad abitazione principale, assoggettatiall‘IMU, concorre alla formazione della base imponibile dell‘IRPEF e delle

relative addizionali nella misura del 50 per cento.

Effetti: dall’anno di imposta 2013 (comma 718)

2525

La TARI

Tassa sui Rifiuti

26

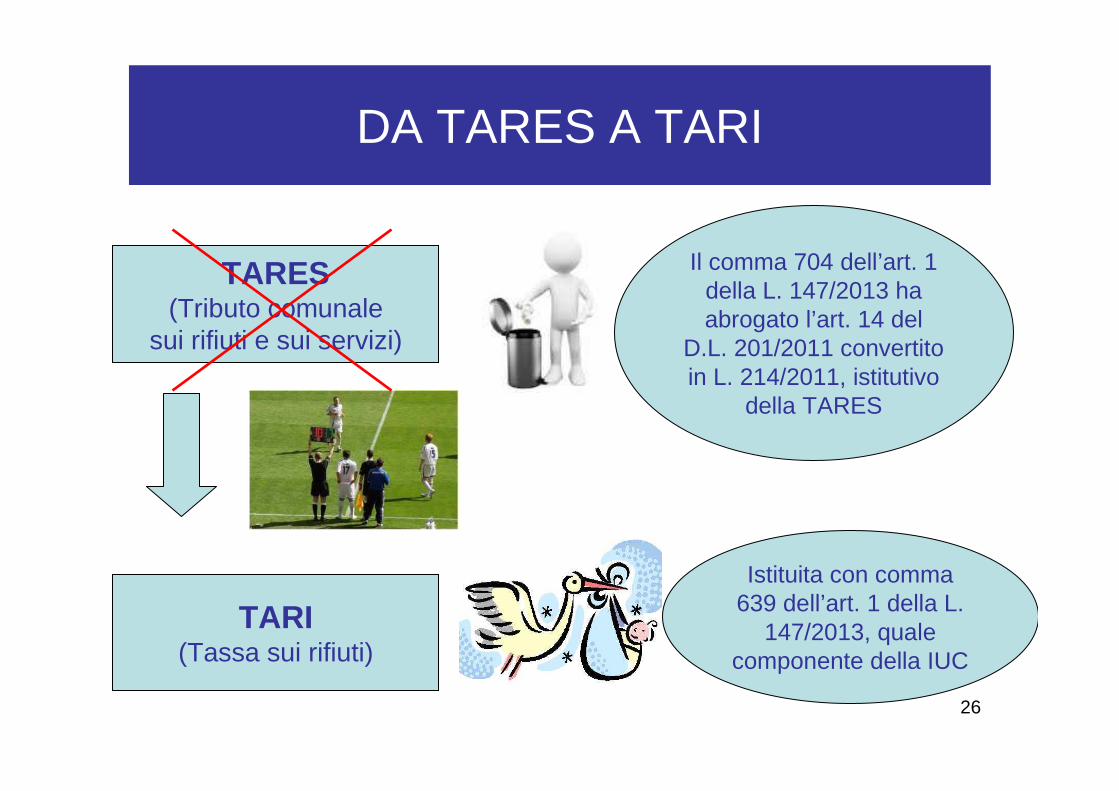

DA TARES A TARI

TARES(Tributo comunale

sui rifiuti e sui servizi)

Il comma 704 dell’art. 1 della L. 147/2013 ha abrogato l’art. 14 del

D.L. 201/2011 convertito in L. 214/2011, istitutivo

della TARES

TARI(Tassa sui rifiuti)

Istituita con comma 639 dell’art. 1 della L.

147/2013, quale componente della IUC

27

TA.RI.Tassa sui rifiuti

DESTINAZIONEComma 639

Finanziare i costi del servizio di raccolta e smaltimento dei rifiuti.

PRESUPPOSTO IMPOSITIVOCommi 641 e 642

• il possesso

• la detenzione,

a qualsiasi titolo di locali o di aree scoperte,

a qualsiasi uso adibiti, suscettibili di produrre rifiuti urbani.

28

TA.RI.Tassa sui rifiuti

ESCLUSIONIComma 641, secondo periodo

• le aree scoperte pertinenziali o accessorie a locali tassabili, non operative

• le aree comuni condominiali di cui all'articolo 1117 del codice civile che non siano detenute o occupate in via esclusiva.

29

TA.RI.Tassa sui rifiuti

SOGGETTI PASSIVI – Specifiche disposizioni

Vincolo di solidarietà (comma 642):In caso di pluralità di possessori o di detentori, essi sono tenuti in solidoall'adempimento dell'unica obbligazione tributaria.

Detenzione temporanea (comma 643):In caso di detenzione temporanea di durata non superiore a sei mesi nelcorso dello stesso anno solare, la TARI è dovuta soltanto dal possessoredei locali e delle aree a titolo di proprietà, usufrutto, uso, abitazione osuperficie.

30

TA.RI.Tassa sui rifiuti

SOGGETTI PASSIVI – Specifiche disposizioni

Multiproprietà e centri commerciali integrati (comma 644):Nel caso di locali in multiproprietà e di centri commerciali integrati ilsoggetto che gestisce i servizi comuni é responsabile del versamentodella TARI dovuta per i locali e le aree scoperte di uso comune e per ilocali e le aree scoperte in uso esclusivo ai singoli possessori odetentori, fermi restando nei confronti di questi ultimi gli altri obblighi odiritti derivanti dal rapporto tributario riguardante i locali e le aree in usoesclusivo.

31

TA.RI.Tassa sui rifiuti

SUPERFICIE IMPONIBILE

UNITA’ A DESTINAZIONE ORDINARIA(CATEGORIE CATASTALI A-B-C)

Superficie calpestabile (comma 645)Fino all'attuazione delle disposizioni di cui al comma 647 (interscambioComuni e Agenzia delle Entrate), la superficie delle unità immobiliari adestinazione ordinaria iscritte o iscrivibili nel catasto edilizio urbanoassoggettabile alla TARI è costituita da quella calpestabile dei locali edelle aree suscettibili di produrre rifiuti urbani e assimilati.

Superfici dichiarate/accertate (comma 646, primo periodo)Per l'applicazione della TARI si considerano le superfici dichiarate oaccertate ai fini dei precedenti prelievi sui rifiuti.

32

TA.RI.Tassa sui rifiuti

SUPERFICIE IMPONIBILE

UNITA’ A DESTINAZIONE ORDINARIA

Attività di accertamento (comma 646, secondo periodo)Relativamente all'attività di accertamento, il comune, per le unità

immobiliari iscritte o iscrivibili nel catasto edilizio urbano, puòconsiderare come superficie assoggettabile alla TARI quella pari all'80per cento della superficie catastale determinata secondo i criteri stabilitidal regolamento di cui al D.P.R. 23 marzo 1998, n. 138.

33

COMUNICAZIONE AI CONTRIBUENTII comuni comunicano ai contribuenti le nuove superfici imponibili adottando le più idonee formedi comunicazione e nel rispetto dell'articolo 6 della legge 27 luglio 2000, n. 212.

COOPERAZIONE TRA COMUNI E AGENZIA DEL TERRITORIO PE R LA REVISIONE DEL CATASTO (comma 647)

DATI CATASTALI DELLE UNITA’ A DESTINAZIONE ORDINARIA (CAT. A-B-C)

Allineamento TOPONOMASTICA

NUMERAZIONE CIVICA INTERNA/ESTERNA

Obiettivo

DETERMINAZIONE SUPERFICIE ASSOGGETTABILE A TRIBUTO, PARI ALL’80% DELLA SUPERFICIE

CATASTALE (D.P.R. 138/1998 )

TA.RI.Tassa sui rifiuti

34

TA.RI.Tassa sui rifiuti

SUPERFICIE IMPONIBILE

UNITA’ A DESTINAZIONE SPECIALE(CATEGORIE CATASTALI D-E, aree scoperte)

Comma 648

Per le unità immobiliari diverse da quelle a destinazione ordinariaiscritte o iscrivibili nel catasto edilizio urbano la superficieassoggettabile alla TARI rimane quella calpestabile .

35

TA.RI.Tassa sui rifiuti

RIFIUTI SPECIALIcomma 649

Nella determinazione della superficie assoggettabile alla TARI non si tiene conto di quella parte di essa ove si formano, in via continuativa e prevalente , rifiuti speciali, al cui smaltimento sono tenuti a provvedere a proprie spese i relativi produttori, a condizione che ne dimostrino l'avvenuto trattamento in conformità alla normativa vigente.

CONFRONTO CON PRECEDENTI NORME

Art. 14, comma 10, D.L. 201/2011 convertito in L. 2 14/2011 (TARES)Nella determinazione della superficie assoggettabile al tributo non si tiene conto di quella parte di essa ove si formano di regola rifiuti speciali, a condizione che il produttore ne dimostri l'avvenuto trattamento in conformità alla normativa vigente.

Art. 62, comma 3, del D.Lgs. 507/1993 (TARSU)Nella determinazione della superficie tassabile non si tiene conto di quella parte di essa

ove per specifiche caratteristiche strutturali e per destinazione si formano, di regola , rifiuti speciali, tossici o nocivi, allo smaltimento dei quali sono tenuti a provvedere a proprie spese i produttori stessi in base alle norme vigenti.

36

TA.RI.Tassa sui rifiuti

RIFIUTI SPECIALI ASSIMILATI AGLI URBANIcomma 649

Norma generale (commi 641 e 642)Tassabilità locali in cui si producono rifiuti speciali nel caso in cui sono stati assimilati agli urbani da parte del Comune.

Rifiuti assimilati avviati al recupero (comma 661)Il tributo non é dovuto in relazione alle quantità di rifiuti assimilati che il produttore dimostri di aver avviato al recupero.

37

TA.RI.Tassa sui rifiuti

CRITERI DI COMMISURAZIONE DELLA TARIFFAcommi 651 e 652

Nella commisurazione della tariffa, il Comune tiene conto dei criteri (sceltaalternativa):

a) determinati con il regolamento di cui al D.P.R. 27 aprile 1999, n. 158;

b) nel rispetto del principio «chi inquina paga», sancito dall'art. 14 della direttiva 2008/98/CE del Parlamento europeo e del Consiglio, del 19/11/2008, relativa ai rifiuti, il Comune può commisurare la tariffa alle quantità e qualità medie ordinarie di rifiuti prodotti per unità di superficie, in relazione agli usi e alla tipologia delle attività svolte nonché al costo del servizio sui rifiuti. Le tariffe per ogni categoria o sottocategoria omogenea sono determinate dal comune moltiplicando il costo del servizio per unità di superficie imponibile accertata, previsto per l'anno successivo, per uno o più coefficienti di produttivitàquantitativa e qualitativa di rifiuti.

La disposizione di cui alla lettera b) ricalca sostanzialmente l'art. 65 del D.Lgs507/1993 che disciplinava la TARSU

38

TA.RI.Tassa sui rifiuti

DETERMINAZIONE E COPERTURA DEI COSTI

Copertura integrale dei costi (comma 654)In ogni caso deve essere assicurata la copertura integrale dei costi di investimento e di esercizio relativi al servizio, ricomprendendo anche i costi di cui all'art. 15 del D.Lgs. 13 gennaio 2003, n. 36, ad esclusione dei costi relativi ai rifiuti speciali al cui smaltimento provvedono a proprie spese i relativi produttori comprovandone l'avvenuto trattamento in conformità alla normativa vigente.

Decreto legislativo del 13 gennaio 2003 n. 36 Articolo 15 - Costi dello smaltimento dei rifiuti nelle discarich e. Comma 1 . Il prezzo corrispettivo per lo smaltimento in discarica deve coprire i costi di realizzazione e di esercizio dell'impianto, i costi sostenuti per la prestazione della garanzia finanziaria ed i costi stimati di chiusura, nonché costi di gestione successiva alla chiusura per un periodo pari a quello indicato all'art. 10 comma 1, lettera i).

39

TA.RI.Tassa sui rifiuti

ISTITUZIONI SCOLASTICHEcomma 655

Resta ferma la disciplina secondo la quale dal 2008 il Ministero della Pubblica Istruzione corrisponde ai Comuni gli importi dovuti per il servizio raccolta/smaltimento rifiuti, in proporzione alla popolazione scolastica.

Norma richiamata: articolo 33-bis del D.L. 31 dicembre 2007, n. 248, convertito, con modificazioni, dalla L. 28 febbraio 2008, n. 31.

Il costo relativo alla gestione dei rifiuti delle istituzioni scolastiche ésottratto dal costo che deve essere coperto con il tributo comunale sui rifiuti.

40

TA.RI.Tassa sui rifiuti

RIDUZIONI ED ESENZIONIcommi da 656 a 660

RIDUZIONI OBBLIGATORIE

Mancato svolgimento del servizio di gestione dei rif iuti (comma 656)

La TARI é dovuta nella misura massima del 20 per cento della tariffa, in caso di:• mancato svolgimento del servizio di gestione dei rifiuti• effettuazione dello stesso in grave violazione della disciplina di riferimento• interruzione del servizio per motivi sindacali o per imprevedibili impedimenti organizzativi

che abbiano determinato una situazione riconosciuta dall'autorità sanitaria di danno o pericolo di danno alle persone o all'ambiente.

41

TA.RI.Tassa sui rifiuti

RIDUZIONI ED ESENZIONIcommi da 656 a 660

RIDUZIONI OBBLIGATORIE

Zone in cui non è effettuata la raccolta (comma 657)

Nelle zone in cui non é effettuata la raccolta, la TARI é dovuta in misura non superiore al 40 per cento della tariffa da determinare, anche in maniera graduale, in relazione alla distanza dal più vicino punto di raccolta rientrante nella zona perimetrata o di fatto servita.

42

TA.RI.Tassa sui rifiuti

RIDUZIONI ED ESENZIONIcommi da 656 a 660

RIDUZIONI OBBLIGATORIE

Riduzioni per raccolta differenziata utenze domestiche (comma 658)

Nella modulazione della tariffa sono assicurate riduzioni per la raccolta differenziata riferibile alle utenze domestiche.

43

TA.RI.Tassa sui rifiutiRIDUZIONI ED ESENZIONI

commi da 656 a 660

RIDUZIONI FACOLTATIVE PER IL COMUNE(comma 659)

Il comune con regolamento di cui all'articolo 52 del decreto legislativo 15 dicembre 1997, n. 446, può prevedere riduzioni tariffarie ed esenzioni nel caso di:

a) abitazioni con unico occupante;

b) abitazioni tenute a disposizione per uso stagionale od altro uso limitato e discontinuo;

c) locali, diversi dalle abitazioni, ed aree scoperte adibiti ad uso stagionale o ad uso non continuativo, ma ricorrente;

d) abitazioni occupate da soggetti che risiedano o abbiano la dimora, per più di sei mesi all'anno, all'estero;

e) fabbricati rurali ad uso abitativo.

NOTA BENE : eliminato limite massimo del 30% previsto per la Tares

44

TA.RI.Tassa sui rifiuti

RIDUZIONI ED ESENZIONIcommi da 656 a 660

RIDUZIONI FACOLTATIVE PER IL COMUNE

Ulteriori riduzioni ed esenzioni (comma 660)

Il comune può deliberare, con regolamento di cui all'art. 52 del citato D.Lgs. n. 446 del 1997, ulteriori riduzioni ed esenzioni rispetto a quelle previste alle lettere da a) ad e) del comma 659.

La relativa copertura può essere disposta, a scelta del Comune:� con ripartizione del costo su tutte le utenze soggette a TARI;� attraverso apposite autorizzazioni di spesa che non possono eccedere il limite del 7 per cento del costo complessivo del servizio. In questo caso, la copertura deve essere assicurata attraverso il ricorso a risorse derivanti dalla fiscalitàgenerale del comune stesso.

4545

TA.RI.Tassa sui rifiuti

TARI GIORNALIERAcommi 662-663-664-665

Soggetti e tipologie (comma 662 primo periodo)Soggetti che occupano o detengono temporaneamente, con o senza autorizzazione, locali od aree pubbliche o di uso pubblico, versano la TARI in base a tariffa giornaliera.

Periodo (comma 662 secondo periodo)L'occupazione/detenzione è temporanea quando si protrae per periodi inferiori a 183 giorni nel corso dello stesso anno solare.

Misura tariffaria (comma 663)La misura tariffaria è determinata in base alla tariffa annuale della TARI, rapportata a giorno, maggiorata di un importo percentuale non superiore al 100 per cento.

4646

TA.RI.Tassa sui rifiuti

TARI GIORNALIERAcomma 662-663-664-665

Dichiarazione (comma 664)L'obbligo di presentazione della dichiarazione è assolto con il pagamento della TARI da effettuare con le modalità e nei termini previsti per la tassa di occupazione temporanea di spazi ed aree pubbliche ovvero per l'imposta municipale secondaria di cui all'articolo 11 del decreto legislativo 14 marzo 2011, n. 23, a partire dalla data di entrata in vigore della stessa.

Norme di rimando (comma 665)Per tutto quanto non previsto dai commi da 662 a 666 si applicano in quanto compatibili le disposizioni relative alla TARI annuale.

4747

TA.RI.Tassa sui rifiuti

TRIBUTO PROVINCIALEcomma 666-665

Applicazione e misura (comma 666)E' fatta salva l'applicazione del tributo provinciale per l'esercizio delle funzioni di tutela, protezione ed igiene dell'ambiente di cui all'articolo 19 del decreto legislativo 30 dicembre 1992, n. 504.Il tributo provinciale, commisurato alla superficie dei locali ed aree assoggettabili a tributo, è applicato nella misura percentuale deliberata dalla provincia sull'importo del tributo.

48

TA.RI.Tassa sui rifiuti

SISTEMI DI MISURAZIONE PUNTUALE DEI RIFIUTIComma 668

Tariffa avente natura corrispettiva

POSSIBILITA’ DI ADOZIONE : I comuni che hanno realizzato sistemi di misurazione puntuale della quantità di rifiuti conferiti al servizio pubblico possono , con regolamento di cui all'art. 52 del D.Lgs. n. 446/1997, prevedere l'applicazione di una tariffa avente natura corrispettiva, in luogo della TARI.

CRITERI: Il comune nella commisurazione della tariffa può tenere conto dei criteri determinati con il regolamento di cui al D.P.R. n. 158/1999.

APPLICAZIONE E RISCOSSIONE : la tariffa corrispettiva è applicata e riscossa dal soggetto affidatario del servizio di gestione dei rifiuti urbani.

4949

TA.RI.Tassa sui rifiuti

REGOLAMENTOComma 682

Con regolamento il comune determina la disciplina per l'applicazione della TARI, concernente tra l'altro:

a) criteri di determinazione delle tariffe;

b) classificazione delle categorie di attività con omogenea potenzialità di produzione di rifiuti;

c) disciplina delle riduzioni tariffarie;

d) disciplina delle eventuali riduzioni ed esenzioni, che tengano conto altresìdella capacità contributiva della famiglia, anche attraverso l'applicazione dell'ISEE;

e) individuazione di categorie di attività produttive di rifiuti speciali alle quali applicare, nell'obiettiva difficoltà di delimitare le superfici ove tali rifiuti si formano, percentuali di riduzione rispetto all'intera superficie su cui l'attivitàviene svolta;

50

TA.RI.Tassa sui rifiuti

APPROVAZIONE TARIFFEComma 683

Organo competente : Consiglio Comunale

Termine : entro il termine fissato da norme statali per l'approvazione del bilancio di previsione

Conformità : le tariffe della TARI sono approvate in conformità al piano finanziario del servizio di gestione dei rifiuti urbani

Piano finanziario : - redatto: dal soggetto che svolge il servizio stesso

- approvato: dal consiglio comunale o da altra autorità competente a norma delle leggi vigenti in materia

51

TASITributo per i servizi indivisibili

Destinato a finanziare i costi dei servizi indivisibili

Natura ibrida: in parte legato alla TARI in parte all’IMU

52

TASITributo per i servizi indivisibili

PRESUPPOSTO IMPOSITIVOComma 669

fabbricati, ivi compresa l'abitazione principale

aree edificabili

a qualsiasi titolo di:

il possesso la detenzione

ad eccezione, in ogni caso dei terreni agricoli

come definiti ai fini IMU

53

TASITributo per i servizi indivisibili

SOGGETTI PASSIVI

Coobbligati in solido (comma 671)In caso di pluralità di possessori o di detentori, essi sono tenuti in solido all'adempimento dell'unica obbligazione tributaria.

Differenza rispetto all’IMU:

IMU: corrisposta in base a percentuali di possesso

TASI: corrisposta da un solo soggetto (come la TARI)

54

TASITributo per i servizi indivisibili

SOGGETTI PASSIVI

Locazione finanziaria (comma 672)SOGGETTO PASSIVO: locatarioPERIODO: a decorrere dalla data della stipulazione e per tutta la durata del contratto (cioè: dalla data della stipulazione alla data di riconsegna del bene al locatore, comprovata dal verbale di consegna)

DISPOSIZIONE IN LINEA CON L’IMU

Detenzione temporanea (comma 673)TIPOLOGIA: detenzione temporanea di durata non superiore a sei mesi nel corso dello stesso anno solareSOGGETTO PASSIVO: possessore dei locali e delle aree a titolo diproprietà, usufrutto, uso, abitazione e superficie

DISPOSIZIONE IN LINEA CON LA TARI.

55

TASITributo per i servizi indivisibili

SOGGETTI PASSIVICommi 671-672-673-674

Multiproprietà e centri commerciali integrati (comma 674)SOGGETTO PASSIVO: il soggetto che gestisce i servizi comuni èresponsabile del versamento della TASI dovuta per i locali e le aree scoperte di uso comune e per i locali e le aree scoperte in uso esclusivo ai singoli possessori o detentoriECCEZIONE: sono fatti salvi nei confronti dei singoli possessori o detentori gli altri obblighi o diritti derivanti dal rapporto tributario riguardante i locali e le aree in uso esclusivo.

DISPOSIZIONE IN LINEA CON LA TARI

56

TASITributo per i servizi indivisibili

SOGGETTI PASSIVICommi 671-672-673-674

Ripartizione tra occupante e proprietario (comma 681)

Nel caso in cui l'unità immobiliare è occupata da un soggetto diverso dal titolare del diritto reale sull'unità immobiliare, quest'ultimo e l'occupante sono titolari di un'autonoma obbligazione tributaria.

L'occupante versa la TASI nella misura, stabilita dal comune nel regolamento, compresa fra il 10 e il 30 per cento dell'ammontare complessivo della TASI, calcolato applicando l'aliquota di cui ai commi 676 e 677.La restante parte corrisposta dal titolare del diritto reale sull'unitàimmobiliare.

NOVITA’

57

TASITributo per i servizi indivisibili

SOGGETTI PASSIVICommi 671-672-673-674

Ripartizione tra occupante e proprietario (comma 681)

ESEMPIO:

CRITICITA’:

I comuni devono adoperarsi per abbinare ogni singola unità immobiliare all’occupante e al titolare di diritto reale.

Importo complessivoTASI

100 %

a carico dell’occupante

a carico del titolaredi diritto reale

20 %

80 %

58

TASITributo per i servizi indivisibili

BASE IMPONIBILEComma 675

La base imponibile è quella prevista per l'applicazione dell'imposta municipale propria (IMU)

59

TASITributo per i servizi indivisibili

BASE IMPONIBILE

Riepilogo disposizioni per base imponibile IMU:

TIPOLOGIA IMMOBILE BASE IMPONIBILE

Fabbricati ordinari rendita catastale rivalutata e coefficienti moltiplicatori IMU

Fabbricati in categoria D, posseduti da imprese e non iscritti in catasto

valore delle scritture contabili rivalutato con coefficienti annuali

Aree fabbricabili valore venale in comune commercio

Fabbricati di interesse storico/artistico riduzione base imponibile 50%

Fabbricati dichiarati inagibili o inabitabili

riduzione base imponibile 50%

60

TASITributo per i servizi indivisibili

ALIQUOTECommi 676-677-678

Aliquota di base (comma 676)1 per mille.

Riduzione aliquota (comma 676)Il comune, con deliberazione del consiglio comunale, adottata ai sensi dell'art. 52 del D.Lgs. 446/1997, può ridurre l'aliquota fino all'azzeramento.

61

TASITributo per i servizi indivisibili

ALIQUOTECommi 676-677-678

Determinazione aliquote e aliquota massima 2014 (comma 677)Il comune può determinare l'aliquota rispettando in ogni caso il vincolo in base al quale la somma delle aliquote della TASI e dell'IMU per ciascuna tipologia di immobile non sia superiore all'aliquota massima consentita dalla legge statale per l'IMU al 31 dicembre 2013, fissata al 10,6 per mille e ad altre minori aliquote, in relazione alle diverse tipologie di immobile.

Per il 2014, l'aliquota massima non può eccedere il 2,5 per mille.

62

TASITributo per i servizi indivisibili

ALIQUOTECommi 676-677-678

Aumento aliquota massima 2014 (ultimo periodo comma 677 aggiunto da art. 1, comma 1, lettera a) del D.L. 16/2014)

Per l’anno 2014, nella determinazione delle aliquote TASI possono essere superati i limiti stabiliti nel primo (10,6 x mille) e nel secondo (2,5 x mille) periodo, per un ammontare complessivamente non superiore allo 0,8 per mille, a condizione che siano finanziate, relativamente alle abitazioniprincipali e alle unità immobiliari ad esse equiparate, detrazioni d'imposta o altre misure, tali da generare effetti sul carico di imposta TASI equivalenti a quelli determinatisi con riferimento all'IMU relativamente alla stessa tipologia di immobili.

63

TASITributo per i servizi indivisibili

ALIQUOTECommi 676-677-678

Aliquota massima per fabbricati rurali ad uso strum entale (comma 678)

L'aliquota massima della TASI non può comunque eccedere l’1 per mille

Definizione di fabbricati rurali ad uso strumentale: come da art. 9, comma 3 bis, del D.L. 557/1993 convertito in L. 133/1993 (richiamato dall’ art. 13, comma 8, del D.L. 201/2011 nel citato comma 678 della L. 147/2013)

64

TASITributo per i servizi indivisibili

ALIQUOTE MASSIME

TIPOLOGIASOMMA ALIQUOTA

MASSIMA IMU + TASI MASSIMA

(BASE)

SOMMA ALIQUOTA MASSIMA IMU + TASI MASSIMA

(AUMENTO 0,8 ‰)

Abitazione principale (NO A1-A8-A9)

2,5 per mille 3,3 per mille

Abitazione principale (A1-A8-A9)

6 per mille 6,8 per mille

Altri fabbricati 10,6 per mille 11,4 per mille

65

TASITributo per i servizi indivisibili

ALIQUOTEAUMENTO FINO ALLO 0,8 X MILLE DELL’ALIQUOTA MASSIMA IMU+TASI

NUOVI LIMITI MASSIMI:

TIPOLOGIAATTUALE ALIQUOTA MASSIMA IMU+TASI

NUOVA ALIQUOTA MASSIMA IMU+TASI

Abitazione principale 2,5 per mille 3,3 per mille

Altri immobili 10,6 per mille 11,4 per mille

TIPOLOGIAALIQUOTA MASSIMA

IMU+TASIMAGGIORE ALIQUOTA

APPLICATA

Abitazione principale 3,1 per mille 0,6 per mille

Altri immobili 10,8 per mille 0,2 per mille

ESEMPIO DI SCELTA PER IL COMUNE :

66

TASITributo per i servizi indivisibili

CONFRONTO IMU / TASI - ESEMPI

ABITAZIONE PRINCIPALEALIQUOTE BASE, SENZA DETRAZIONI TASI

CATEGORIAIMU

4 PER MILLETASI

1 PER MILLE DIFFERENZA

A/3 € 35,20 € 58,80 + € 23,60

A/2 € 304,00 € 126,00 - € 178,00

A/7 € 472,00 € 168,00 - € 304,00

67

TASITributo per i servizi indivisibili

CONFRONTO IMU / TASI - ESEMPI

ABITAZIONE PRINCIPALEALIQUOTA TASI 2,5 SENZA DETRAZIONI

CATEGORIAIMU

4 PER MILLETASI

2,5 PER MILLE DIFFERENZA

A/3 € 35,20 € 147,00 + € 111,80

A/2 € 304,00 € 315,00 + € 11,00

A/7 € 472,00 € 420,00 - € 52,00

68

TASITributo per i servizi indivisibili

CONFRONTO IMU / TASI - ESEMPI

ABITAZIONE PRINCIPALEALIQUOTA IMU 5 PER MILLE CON DETRAZIONE € 200

ALIQUOTA TASI MASSIMA 3,3 PER MILLE CON DETRAZIONE € 50

CATEGORIAIMU

5 PER MILLETASI

3,3 PER MILLE DIFFERENZA

A/3 € 94,00 € 144,00 + € 50,00

A/2 € 430,00 € 366,00 - € 64,00

A/7 € 640,00 € 504,00 - € 136,00

69

TASITributo per i servizi indivisibili

RIDUZIONI ED ESENZIONIFACOLTATIVE PER IL COMUNE

Comma 679

Il comune con regolamento può prevedere riduzioni ed esenzioni nel caso di:

a) abitazioni con unico occupante;

b) abitazioni tenute a disposizione per uso stagionale od altro uso limitato e discontinuo;

c) locali, diversi dalle abitazioni, ed aree scoperte adibiti ad uso stagionale o ad uso non continuativo, ma ricorrente;

d) abitazioni occupate da soggetti che risiedano o abbiano la dimora, per più di sei mesi all'anno, all'estero;

e) fabbricati rurali ad uso abitativo;

70

TASITributo per i servizi indivisibili

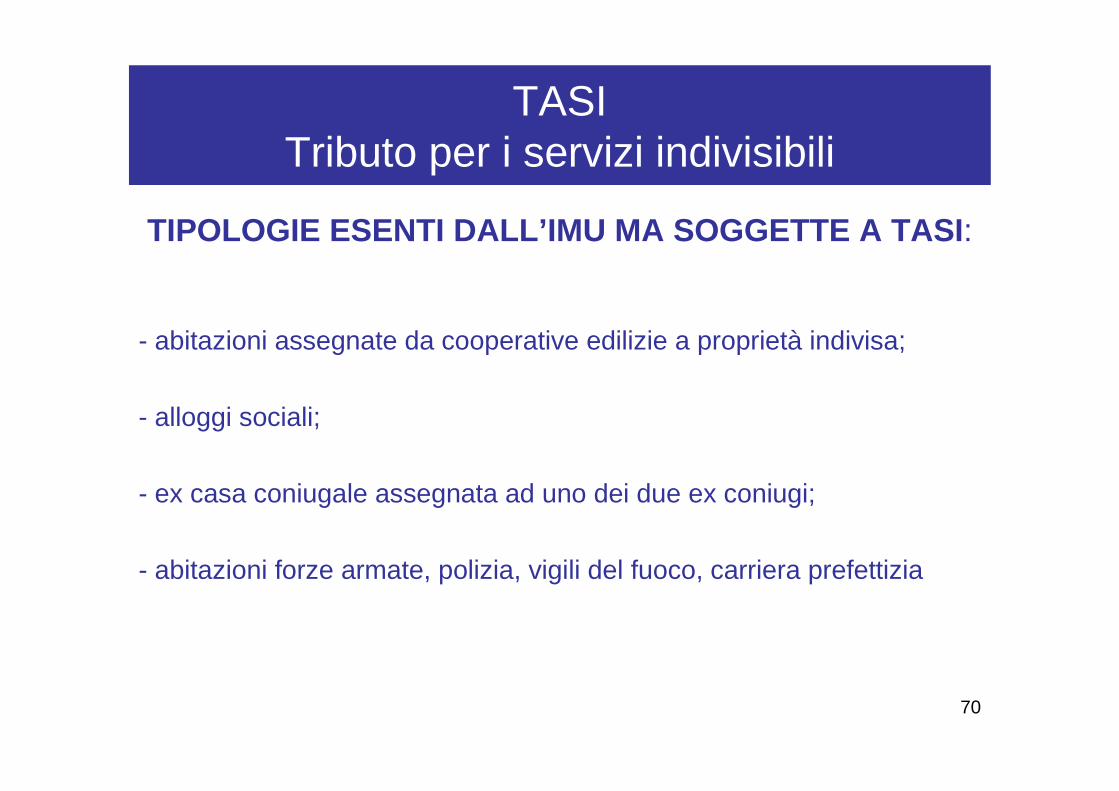

TIPOLOGIE ESENTI DALL’IMU MA SOGGETTE A TASI :

- abitazioni assegnate da cooperative edilizie a proprietà indivisa;

- alloggi sociali;

- ex casa coniugale assegnata ad uno dei due ex coniugi;

- abitazioni forze armate, polizia, vigili del fuoco, carriera prefettizia

71

TASITributo per i servizi indivisibili

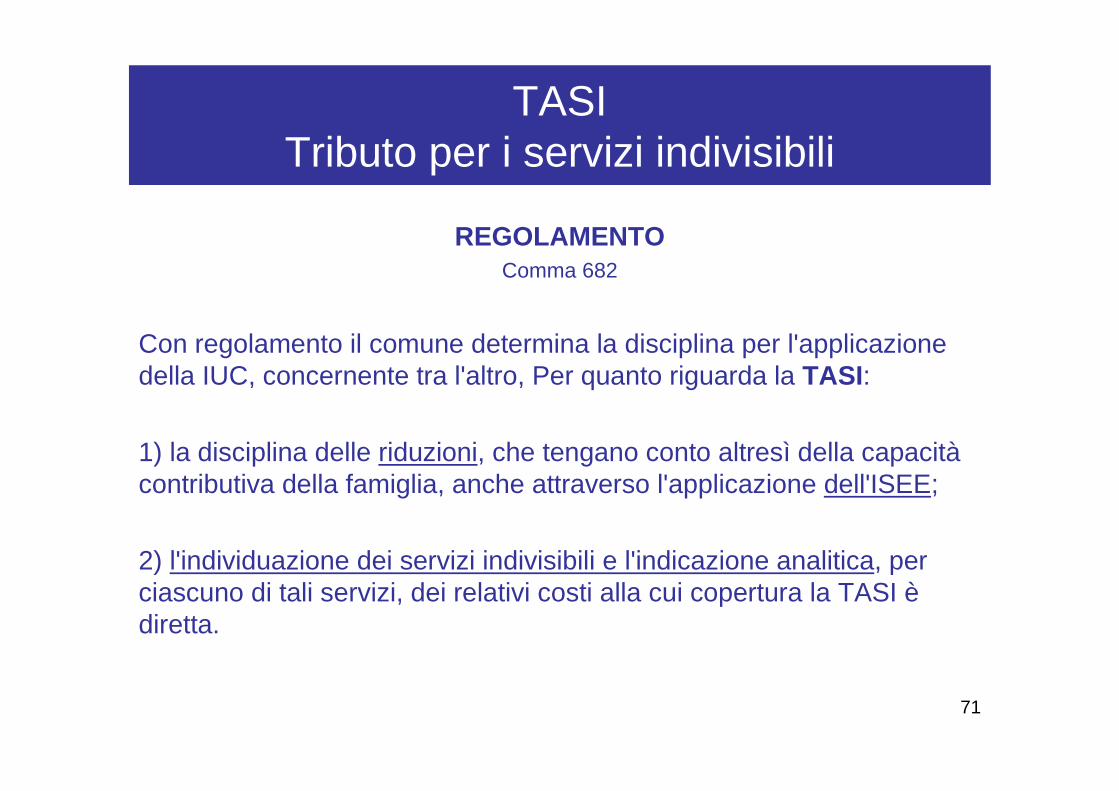

REGOLAMENTOComma 682

Con regolamento il comune determina la disciplina per l'applicazione della IUC, concernente tra l'altro, Per quanto riguarda la TASI:

1) la disciplina delle riduzioni, che tengano conto altresì della capacitàcontributiva della famiglia, anche attraverso l'applicazione dell'ISEE;

2) l'individuazione dei servizi indivisibili e l'indicazione analitica, per ciascuno di tali servizi, dei relativi costi alla cui copertura la TASI èdiretta.

72

TASITributo per i servizi indivisibili

APPROVAZIONE ALIQUOTEComma 683

ORGANO COMPETENTE: il consiglio comunale

TERMINE: entro il termine fissato da norme statali per l'approvazione del bilancio di previsione

CONFORMITA’ E DIFFERENZAZIONE ALIQUOTE:- in conformità con i servizi e i costi individuati ai sensi della lettera b), numero 2), del comma 682- possono essere differenziate in ragione del settore di attività nonchédella tipologia e della destinazione degli immobili.

73

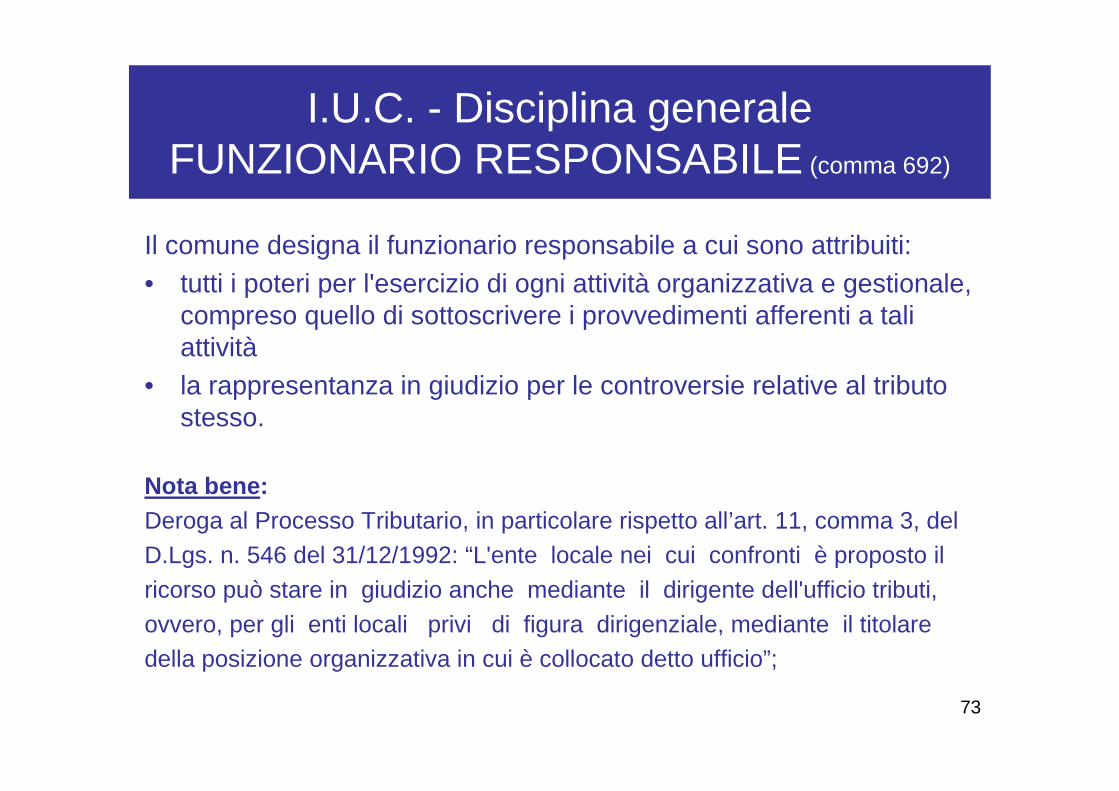

I.U.C. - Disciplina generaleFUNZIONARIO RESPONSABILE (comma 692)

Il comune designa il funzionario responsabile a cui sono attribuiti:• tutti i poteri per l'esercizio di ogni attività organizzativa e gestionale,

compreso quello di sottoscrivere i provvedimenti afferenti a tali attività

• la rappresentanza in giudizio per le controversie relative al tributo stesso.

Nota bene :Deroga al Processo Tributario, in particolare rispetto all’art. 11, comma 3, delD.Lgs. n. 546 del 31/12/1992: “L'ente locale nei cui confronti è proposto il

ricorso può stare in giudizio anche mediante il dirigente dell'ufficio tributi,

ovvero, per gli enti locali privi di figura dirigenziale, mediante il titolare della posizione organizzativa in cui è collocato detto ufficio”;

74

I.U.C. - Disciplina generaleATTIVITA’ DI ACCERTAMENTO

(commi 693-694)

Attività di verifica (comma 693)Ai fini della verifica del corretto assolvimento degli obblighi tributari, ilfunzionario responsabile può:• inviare questionari al contribuente• richiedere dati e notizie a uffici pubblici ovvero a enti di gestione

di servizi pubblici, in esenzione da spese e diritti• disporre l'accesso ai locali ed aree assoggettabili a tributo,

mediante personale debitamente autorizzato e con preavviso di almeno sette giorni.

Presunzioni semplici (comma 694)In caso di mancata collaborazione del contribuente o altro impedimentoalla diretta rilevazione, l'accertamento può essere effettuato in base apresunzioni semplici di cui all'articolo 2729 del codice civile.

75

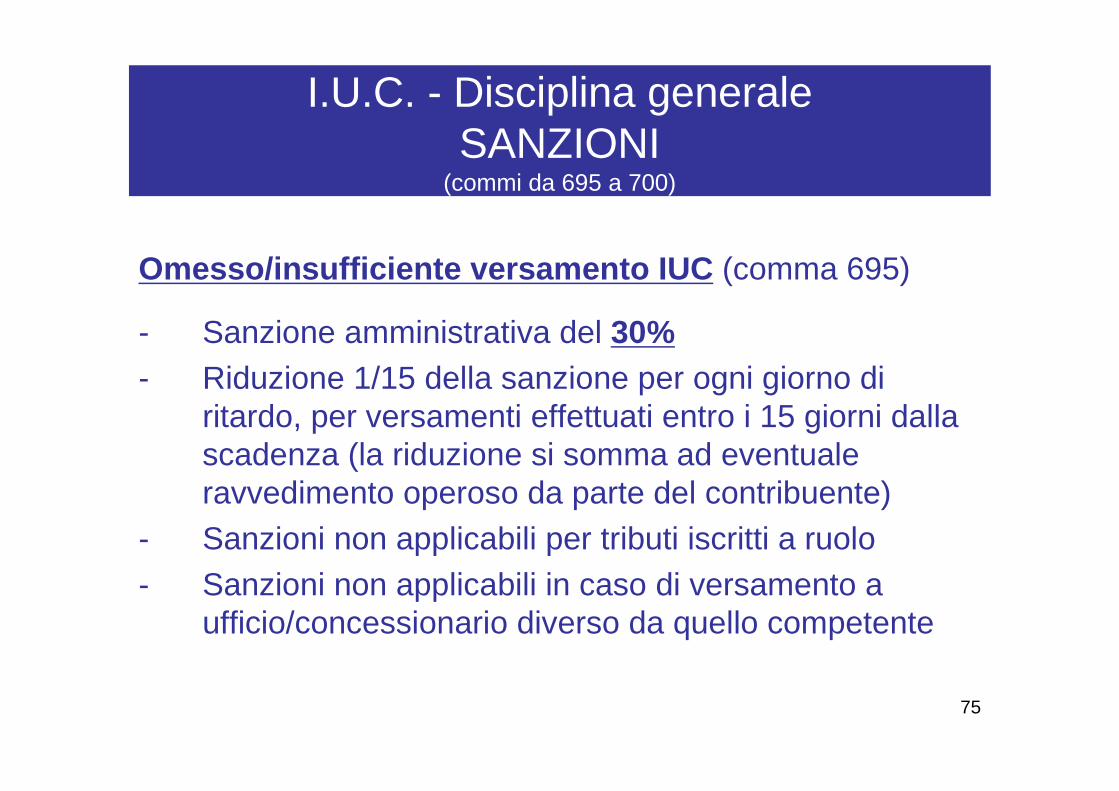

I.U.C. - Disciplina generaleSANZIONI

(commi da 695 a 700)

Omesso/insufficiente versamento IUC (comma 695)

- Sanzione amministrativa del 30%- Riduzione 1/15 della sanzione per ogni giorno di

ritardo, per versamenti effettuati entro i 15 giorni dalla scadenza (la riduzione si somma ad eventuale ravvedimento operoso da parte del contribuente)

- Sanzioni non applicabili per tributi iscritti a ruolo- Sanzioni non applicabili in caso di versamento a

ufficio/concessionario diverso da quello competente

76

I.U.C. - Disciplina generaleSANZIONI

(commi da 695 a 700)

Omessa dichiarazione (comma 696)sanzione dal 100 per cento al 200 per cento del tributo non versato, con un minimo di 50 euro

Riduzione sanzione (comma 699)La sanzione viene ridotta ad un terzo se, entro il termine per la proposizione del ricorso, interviene acquiescenza del contribuente, con pagamento del tributo, se dovuto, della sanzione e degli interessi.

77

I.U.C. - Disciplina generaleSANZIONI

(commi da 695 a 700)

Infedele dichiarazione (comma 697)Sanzione dal 50 per cento al 100 per cento del tributo non versato,Con un minimo di 50 euro .

Riduzione sanzione (comma 699)La sanzione viene ridotta ad un terzo se, entro il termine per laproposizione del ricorso, interviene acquiescenza del contribuente, conpagamento del tributo, se dovuto, della sanzione e degli interessi.

78

I.U.C. - Disciplina generaleSANZIONI

(commi da 695 a 700)

Mancata/incompleta/infedele risposta al questionario (comma 698)sanzione da euro 100 a euro 500 .

Riduzione sanzione (comma 699)La sanzione viene ridotta ad un terzo se, entro il termine per laproposizione del ricorso, interviene acquiescenza del contribuente, conpagamento del tributo, se dovuto, della sanzione e degli interessi.

79

I.U.C. - Disciplina generaleNORME RICHIAMATE

(comma 701)

Avvisi di accertamento, coattivo, rimborsi, interessi, arrotondamenti, compensazioni, importi minimi, delibera zione

tariffe/aliquote, trasmissione dati (comma 701)

Per tutto quanto non previsto dalle disposizioni dei precedenti commiconcernenti la IUC, si applicano le disposizioni di cui all'articolo 1,commi da 161 a 170, della legge 27 dicembre 2006, n. 296

80

Art. 1, commi da 161 a 170 della Legge del 27 dicembre 2006 n. 296 (Legge Finanziaria 2007)

VALIDI PER I.U.C. IN GENERALE

ATTIVITA’ DI CONTROLLO (comma 161)

Gli enti locali procedono alla notifica degli avvisi di accertamento, a pena didecadenza, entro il 31 dicembre del quinto anno successivo a quello in cui la

dichiarazione o il versamento sono stati o avrebbero dovuto essere effettuati.

8181

Art. 1, commi da 161 a 170 della Legge del 27 dicembre 2006 n. 296 (Legge Finanziaria 2007)

VALIDI PER I.U.C. IN GENERALEMOTIVAZIONE E CONTENUTO AVVISI DI ACCERTAMENTO (com ma 162)

Gli avvisi di accertamento in rettifica e d'ufficio devono essere motivati in

relazione ai presupposti di fatto ed alle ragioni giuridiche che li hanno

determinati; Contenuto e allegati:

- allegare eventuale altro atto o suo contenuto essenziale;

- indicazione dell'ufficio per informazioni- responsabile del procedimento

- organo o autorità presso il quale è possibile richiedere riesame in autotutela

- modalità, termine e organo giurisdizionale cui è possibile presentare ricorso

- termine di 60 giorni entro cui effettuare il relativo pagamento- sottoscrizione del funzionario designato dall'ente locale per la gestione

del tributo.

82

Art. 1, commi da 161 a 170 della Legge del 27 dicembre 2006 n. 296 (Legge Finanziaria 2007)

VALIDI PER I.U.C. IN GENERALE

RISCOSSIONE COATTIVA, TERMINI (comma 163)Nel caso di riscossione coattiva dei tributi locali il relativo titolo esecutivo deveessere notificato al contribuente, a pena di decadenza, entro il 31 dicembre del

terzo anno successivo a quello in cui l'accertamento e' divenuto definitivo.

RIMBORSI (comma 164)Il rimborso delle somme versate e non dovute deve essere richiesto dal

contribuente entro il termine di cinque anni dal giorno del versamento, ovvero daquello in cui è stato accertato il diritto alla restituzione. L'ente locale provvede ad

effettuare il rimborso entro centottanta giorni dalla data di presentazione

dell'istanza.

8383

Art. 1, commi da 161 a 170 della Legge del 27 dicembre 2006 n. 296 (Legge Finanziaria 2007)

VALIDI PER I.U.C. IN GENERALE

INTERESSI (comma 165)La misura annua degli interessi è determinata, da ciascun ente impositore, neilimiti di tre punti percentuali di differenza rispetto al tasso di interesse legale. Gli

interessi sono calcolati con maturazione giorno per giorno con decorrenza dal

giorno in cui sono divenuti esigibili. Interessi nella stessa misura spettano alcontribuente per le somme ad esso dovute a decorrere dalla data dell'eseguito

versamento.

ARROTONDAMENTO (comma 166)Il pagamento dei tributi locali deve essere effettuato con arrotondamento all'euro

per difetto se la frazione è inferiore a 49 centesimi, ovvero per eccesso sesuperiore a detto importo.

84

Art. 1, commi da 161 a 170 della Legge del 27 dicembre 2006 n. 296 (Legge Finanziaria 2007)

VALIDI PER I.U.C. IN GENERALE

COMPENSAZIONE (comma 167)Gli enti locali disciplinano le modalità con le quali i contribuenti possonocompensare le somme a credito con quelle dovute al comune a titolo ditributi locali.

IMPORTI MINIMI (comma 168)Gli enti locali, nel rispetto dei principi posti dall' articolo 25 della legge 27dicembre 2002, n. 289, stabiliscono per ciascun tributo di propriacompetenza gli importi fino a concorrenza dei quali i versamenti non sonodovuti o non sono effettuati i rimborsi. In caso di inottemperanza, siapplica la disciplina prevista dal medesimo articolo 25 della legge n. 289del 2002 (12 euro, ndr).

8585

Art. 1, commi da 161 a 170 della Legge del 27 dicembre 2006 n. 296 (Legge Finanziaria 2007)

VALIDI PER I.U.C. IN GENERALE

APPROVAZIONE TARIFFE E ALIQUOTE (comma 169)Gli enti locali deliberano le tariffe e le aliquote relative ai tributi di loro competenza

entro la data fissata da norme statali per la deliberazione del bilancio di previsione.Dette deliberazioni, anche se approvate successivamente all'inizio dell'esercizio

purché entro il termine innanzi indicato, hanno effetto dal 1 gennaio dell'anno di

riferimento. In caso di mancata approvazione entro il suddetto termine, le tariffe ele aliquote si intendono prorogate di anno in anno.

8686

Art. 1, commi da 161 a 170 della Legge del 27 dicembre 2006 n. 296 (Legge Finanziaria 2007)

VALIDI PER I.U.C. IN GENERALE

COMUNICAZIONE DATI AL MINISTERO (comma 170)

Gli enti locali e regionali comunicano al Ministero dell'economia e delle finanze i

dati relativi al gettito delle entrate tributarie e patrimoniali, di rispettiva competenza.

87

Dichiarazioni: TARI

Commi 684-685-686-687

Termine di presentazione (comma 684):

30 giugno dell'anno successivo alla data di inizio del possesso o della detenzione dei locali e delle aree assoggettabili al tributo.

Dichiarazione unica (comma 684)

Nel caso di occupazione in comune di un'unità immobiliare, la dichiarazione può essere presentata anche da uno solo degli occupanti.

Modello dichiarazione (comma 685):

Messo a disposizione dal comune

88

Dichiarazioni: TARI

Commi 684-685-686-687

Effetti (comma 685)Anche per gli anni successivi sempreché non si verifichino modificazioni dei dati dichiarati da cui consegua un diverso ammontare del tributo;

Variazioni (comma 685)la dichiarazione va presentata entro il 30 giugno dell'anno successivo a quello in cui sono intervenute le modificazioni.

89

Dichiarazioni: TARI

Commi 684-685-686-687

Dati obbligatori (comma 685)Al fine di acquisire le informazioni riguardanti la toponomastica e la numerazione civica interna ed esterna di ciascun comune, nella dichiarazione delle unità immobiliari a destinazione ordinaria devono essere obbligatoriamente indicati:

• i dati catastali• il numero civico di ubicazione dell'immobile• il numero dell'interno, ove esistente

90

Dichiarazioni: TARI

DICHIARAZIONECommi 684-685-686-687

Superfici dichiarate/accertate Tarsu/Tia (comma 686)Ai fini della dichiarazione relativa alla TARI, restano ferme le superfici dichiarate o accertate ai fini:• TARSU (D.Lgs. n. 507/1993)• TIA 1 (D.Lgs. n. 22/1997)• TIA 2 (D.Lgs. n. 152/2006)• TARES (D.L. n. 201/2011)

91

Dichiarazioni: TASI

Ai fini della dichiarazione relativa alla TASI si applicano le disposizioni concernenti la presentazione della dichiarazione dell'IMU.

92

RISCOSSIONE IUC

93

Versamenti TARI

Strumenti di pagamento (comma 688)

Il versamento della TARI e della tariffa corrispettiva èeffettuato:

• secondo le disposizioni di cui all'art. 17 del D.Lgs. n. 241/1997 (modello F24)

• tramite le altre modalità di pagamento offerte dai servizi elettronici di incasso e di pagamento interbancari e postali.

94

Versamenti TASI

Strumenti di pagamento (comma 688)

Il versamento della TASI è effettuato, in deroga all'articolo 52 del decreto legislativo n. 446 del 1997:

• secondo le disposizioni di cui all'articolo 17 del decreto legislativo 9 luglio 1997, n. 241 (modello F24)

• tramite apposito bollettino di conto corrente postale al quale si applicano le disposizioni di cui al citato articolo 17,in quanto compatibili (ccp intestato allo Stato)

95

Versamenti IMU

Strumenti di pagamento (comma 12 del D.L. 201/2011 convertito in L. 214/2011)

Il versamento dell’IMU è effettuato, in deroga all'articolo 52 del decreto legislativo n. 446 del 1997:

• secondo le disposizioni di cui all'articolo 17 del decreto legislativo 9 luglio 1997, n. 241 (modello F24)

• tramite apposito bollettino di conto corrente postale al quale si applicano le disposizioni di cui al citato articolo 17,in quanto compatibili (ccp intestato allo Stato)

96

Scadenze di pagamento IMU

(comma 13-bis dell’art. 13 del D.L. 201/2011 convertito in L. 214/2011)

• PRIMA RATA : entro il 16 giugno sulla base dell’aliquota e delle detrazioni dei 12 mesi dell’anno precedente

• SECONDA RATA : entro il 16 dicembre, a saldo dell’imposta dovuta per l’intero anno, con eventuale conguaglio sulla prima rata versata, sulla base degli atti pubblicati sul portale del federalismo fiscale alla data del 28 ottobre dello stesso anno. In caso di mancata pubblicazione si applicano gli atti adottati nell’anno precedente.

97

Scadenze di pagamento TARI / TASI

Scadenze (comma 688)Il comune stabilisce:• le scadenze di pagamento della TARI e della TASI• prevedendo di norma almeno due rate a scadenza semestrale e in modo anche differenziato con riferimento alla TARI e alla TASI.

Unica soluzione (comma 688)È comunque consentito il pagamento in un'unica soluzione entro il 16 giugno di ciascun anno.

98

Modalità di pagamentoTARI / TASI

(comma 689)

Con uno o più decreti del direttore generale del Dipartimento delle finanze del MEF (di concerto con il direttore dell'Agenzia delle entrate e sentita l'ANCI), vengono:

• stabilite le modalità di versamento

• assicurata in ogni caso la massima semplificazione degli adempimenti da parte dei soggetti interessati

• previsto l'invio di modelli di pagamento preventivamente compilati da parte degli enti impositori.

99

Modalità di pagamentoTARI / TASI

(comma 689)

CRITICITA’

Come si concilia l’obbligo da parte del Comune di inviare modelli di pagamento preventivamente compilati con il termine di presentazione della dichiarazione al 30 giugno dell’anno successivo???

100

RiscossioneTARI

(commi 690-691)

Regola generale per riscossione IUC (comma 690)La IUC (di cui la TARI è una delle componenti) è applicata e riscossa dal

comune.

Tariffa corrispettiva (commi 690 e 691)la tariffa corrispettiva di cui al comma 667 è applicata e riscossa dal soggetto affidatario del servizio di gestione dei rifiuti urbani.

Riscossione TARI a soggetto terzo (comma 691)I comuni possono, in deroga all'art. 52 del D.Lgs. n. 446/1997, affidare, fino alla scadenza dl relativo contratto, la gestione dell'accertamento e la riscossionedella TARI e della tariffa corrispettiva ai soggetti ai quali risulta affidato nell'anno 2013:- il servizio di gestione dei rifiuti o- il servizio di accertamento e riscossione della TARES.

101

RiscossioneTASI

RISCOSSIONECommi 690-691

Regola generale per riscossione IUC (comma 690)La IUC, di cui la TASI è una delle componenti, è applicata e riscossa dal comune

102

RiscossioneTARI / TASI

RISCOSSIONE AFFIDATA A SOGGETTI TERZI

Resta comunque salva la possibilità per il Comune, di avvalersi dei soggetti terzi di cui all’art. 52 del Decreto Legislativo n. 446/1997, previo espletamento delle procedure di gara secondo le norme vigenti in materia.

103

DISPOSIZIONI VARIE

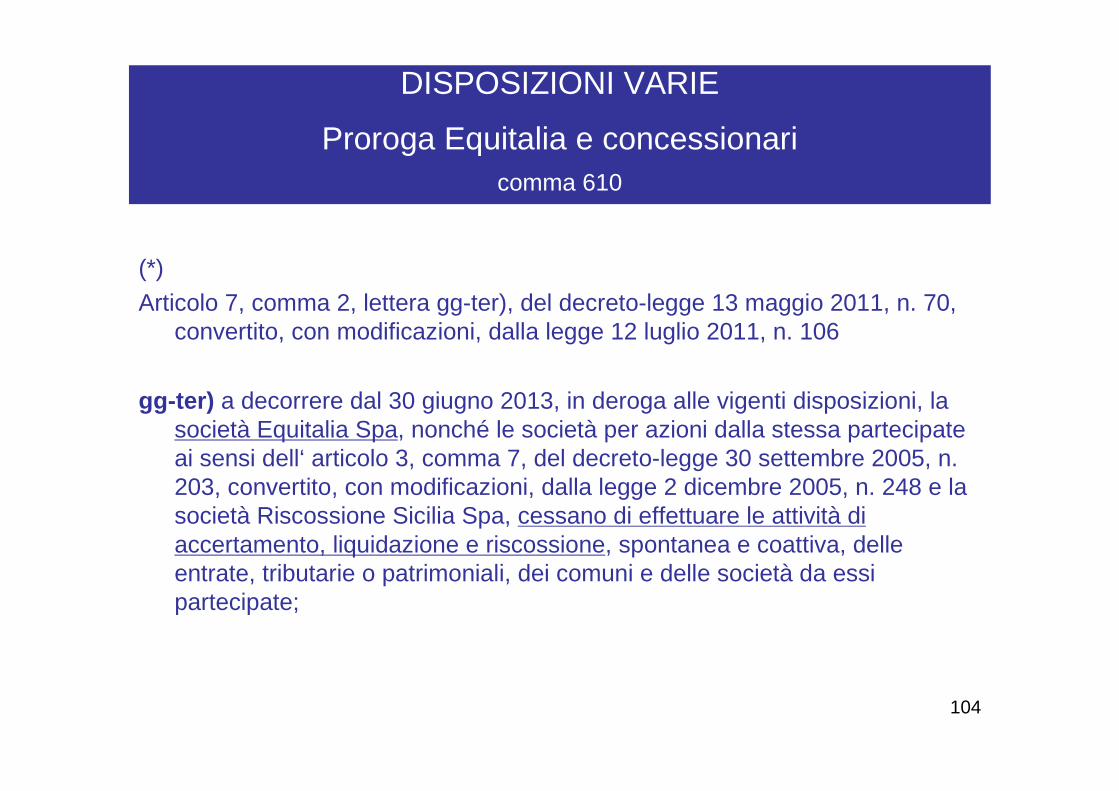

Proroga Equitalia e concessionaricomma 610

Al comma 2-ter dell'articolo 10 del D.L. 08/04/2013, n. 35,convertito, con modificazioni, dalla L. 06/062013, n. 64, leparole: «31 dicembre 2013» sono sostituite dalle seguenti: «31dicembre 2014».

D.L. 08/04/2013 n. 35, convertito, con modificazion i, dalla L. 06/06/2013 n. 64. Art. 10 - Modifiche al D.L. 06/07/2012, n. 95, conve rtito, con modificazioni, dalla L. 07/08/2012, n.

135 (Modificato da: Decreto-legge del 21/06/2013 n. 69 Articolo 53)COMMA 2-ter . Al fine di favorire il compiuto, ordinato ed efficace riordino della disciplina delle attività

di gestione e riscossione delle entrate dei Comuni, anche mediante istituzione di un Consorzio, che si avvale delle società del Gruppo Equitalia per le attività di supporto all'esercizio delle funzioni relative alla riscossione, i termini di cui all‘ articolo 7, comma 2, lettera gg-ter), del decreto-legge 13 maggio 2011, n. 70, convertito, con modificazioni, dalla legge 12 luglio 2011, n. 106 (*), e all‘ articolo 3, commi 24, 25 e 25-bis, del decreto-legge 30 settembre 2005, n. 203, convertito, con modificazioni, dalla legge 2 dicembre 2005, n. 248 (**), sono stabiliti inderogabilmente al 31 dicembre 2014.

104

DISPOSIZIONI VARIE

Proroga Equitalia e concessionaricomma 610

(*)

Articolo 7, comma 2, lettera gg-ter), del decreto-legge 13 maggio 2011, n. 70, convertito, con modificazioni, dalla legge 12 luglio 2011, n. 106

gg-ter) a decorrere dal 30 giugno 2013, in deroga alle vigenti disposizioni, la società Equitalia Spa, nonché le società per azioni dalla stessa partecipate ai sensi dell‘ articolo 3, comma 7, del decreto-legge 30 settembre 2005, n. 203, convertito, con modificazioni, dalla legge 2 dicembre 2005, n. 248 e la società Riscossione Sicilia Spa, cessano di effettuare le attività di accertamento, liquidazione e riscossione, spontanea e coattiva, delle entrate, tributarie o patrimoniali, dei comuni e delle società da essi partecipate;

105

DISPOSIZIONI VARIE

Proroga Equitalia e concessionaricomma 610

(**)

Articolo 3, commi 24, 25 e 25-bis, del D.L. 30 settembre 2005, n. 203,convertito, con modificazioni, dalla legge 2 dicembre 2005, n. 248

COMMA 25. Fino al 31 dicembre 2010, in mancanza di trasferimento effettuato ai sensi del comma 24 e di diversa determinazione dell'ente creditore, le attività di cui allo stesso comma 24 sono gestite dalla Riscossione S.p.a. o dalle società dalla stessa partecipate ai sensi del comma 7, fermo il rispetto di procedure di gara ad evidenza pubblica. Fino alla stessa data possono essere prorogati i contratti in corso tra g li enti locali e le società iscritte all'albo di cui all‘ articolo 53, comma 1, del decreto legislativo 15 dicembre 1997, n. 446

106

DISPOSIZIONI VARIEImporti minimi per accertamenti tributi comunali

comma 736

All'art. 3, comma 10, del D.L. 02/032012, n. 16, convertito, conmodificazioni, dalla L. 26/04/2012, n. 44, le parole: «, regionali e locali» sono

sostituite dalle seguenti: «e regionali». La disposizione di cui al primo periodo si

applica a decorrere dal 1º gennaio 2014.

Decreto-legge del 2 marzo 2012 n. 16 , convertito, con modificazioni, dalla legge 26 aprile 2012 n. 44 - Disposizioni urgenti in materia di semplificazioni tributarie,

di efficientamento e potenziamento delle procedure di accertamento. Art. 3 Facilitazioni per imprese e contribuenti

COMMA 10. A decorrere dal 1° luglio 2012, non si procede all'accertamento,all'iscrizione a ruolo e alla riscossione dei crediti relativi ai tributi erariali, regionali elocali (PAROLE CANCELLATE) , qualora l'ammontare dovuto, comprensivo di sanzioniamministrative e interessi, non superi, per ciascun credito, l'importo di euro 30, conriferimento ad ogni periodo d'imposta.

107

DISPOSIZIONI VARIEImporti minimi per accertamenti tributi comunali

comma 736

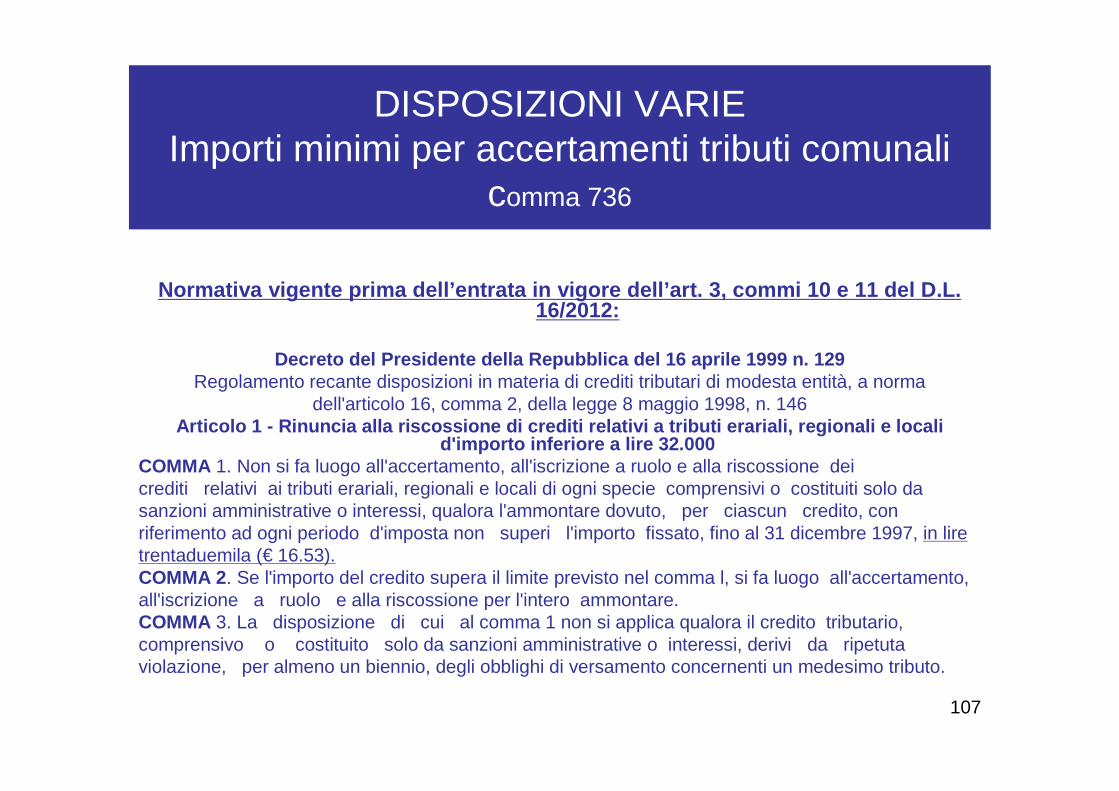

Normativa vigente prima dell’entrata in vigore dell ’art. 3, commi 10 e 11 del D.L. 16/2012:

Decreto del Presidente della Repubblica del 16 apri le 1999 n. 129 Regolamento recante disposizioni in materia di crediti tributari di modesta entità, a norma

dell'articolo 16, comma 2, della legge 8 maggio 1998, n. 146 Articolo 1 - Rinuncia alla riscossione di crediti re lativi a tributi erariali, regionali e locali

d'importo inferiore a lire 32.000 COMMA 1. Non si fa luogo all'accertamento, all'iscrizione a ruolo e alla riscossione deicrediti relativi ai tributi erariali, regionali e locali di ogni specie comprensivi o costituiti solo dasanzioni amministrative o interessi, qualora l'ammontare dovuto, per ciascun credito, conriferimento ad ogni periodo d'imposta non superi l'importo fissato, fino al 31 dicembre 1997, in lire trentaduemila (€ 16.53).COMMA 2. Se l'importo del credito supera il limite previsto nel comma l, si fa luogo all'accertamento,all'iscrizione a ruolo e alla riscossione per l'intero ammontare.COMMA 3. La disposizione di cui al comma 1 non si applica qualora il credito tributario,comprensivo o costituito solo da sanzioni amministrative o interessi, derivi da ripetuta violazione, per almeno un biennio, degli obblighi di versamento concernenti un medesimo tributo.

108

DISPOSIZIONI VARIE

Importi minimi per accertamenti tributi comunalicomma 736

Interpretazioni:

• APPLICABILITA’ ART. 1, DPR 129/1999: anci Emilia Romagna, con nota del 10/01/2014 sostiene che si possa applicare, non essendostato abrogato esplicitamente dall’art. 3 del D.L. 16/2012;

• NON APPLICABILITA’ ART. 1, DPR 129/1999: il MEF, con risposte a domande su mini-imu pubblicato il 14/01/2014 ha sostenuto che non si possa far “rivivere” tale disciplina e che pertanto non esiste più per i tributi locali un importo minimo per la riscossione coattiva, fatto salvo il limite dei 12 euro per i versamenti spontanei.

109

DISPOSIZIONI VARIE

Importi minimi per accertamenti tributi comunalicomma 736

Novità in arrivo:

Nella delega fiscale approvata dal Senato, tra ledisposizioni inerenti il riordino della riscossione, prevedealtresì l’emanazione di norme inerenti la riscossione dicrediti di modesta entità, che potrebbero fornire risposta aidubbi evidenziati.

110

Imposta Municipale Secondaria

POSTICIPAZIONE ENTRATA IN VIGORE DELL’IMPOSTA MUNICIPALE SECONDARIA

Comma 714

Modifica art. 11 del D.Lgs. 23/2011 “Imposta munici pale secondaria”1. L'imposta municipale secondaria è introdotta, a decorrere dall'anno 2015

(anziché 2014, ndr) , con deliberazione del consiglio comunale, per sostituire le seguenti forme di prelievo: la tassa per l'occupazione di spazi ed aree pubbliche, il canone di occupazione di spazi ed aree pubbliche, l'imposta comunale sulla pubblicità e i diritti sulle pubbliche affissioni, il canone per l'autorizzazione all'installazione dei mezzi pubblicitari. L'addizionale per l'integrazione dei bilanci degli enti comunali di assistenza e' abolita a decorrere dall'introduzione del tributo di cui al presente articolo