la ley penal tributaria y los tributos …cpcen.org.ar/v2/wp-content/uploads/2013/09/2... ·...

TRANSCRIPT

26/09/2013

1

LA LEY PENAL TRIBUTARIA Y LOS TRIBUTOS LOCALES

Expositor: Dr. Emilio CORNEJO COSTAS

NEUQUÉN, 27 DE SEPTIEMBRE DE 2013

SANCIONES POR FRAUDE FISCAL:

SANCIÓN ADMINISTRATIVA AL OBLIGADO TRIBUTARIO DE HASTA 10 VECES EL VALOR DE LA INFRACCIÓN (art. 46 de ley 11.683)

PENA DE PRISIÓN AL IMPUTADO (de hasta 6 y 9 años)

SANCIÓN PENAL DE HASTA 10 VECES EL MONTO DE LO DEFRAUDADO PARA LA PERSONA JURÍDICA.

CANCELACIÓN DE LA PERSONA JURÍDICA (Pérdida o suspensión de los beneficios estatales que tuviere).

MULTA DEL ART 22 BIS DEL CP; DECOMISO DE LAS GANANCIAS (ART. 23 CP)

REGIMEN PENAL TRIBUTARIO

26/09/2013

2

EVASIÓN AGRAVADA

FACT. APOC. 3,6 a 9 años

Falsificación de Instr. Púb. destinados a acreditar la identidad de una persona

3 a 8 años (Art. 292 CP)

Homicidio en Riña 2 a 6 años (Art. 95 CP)

Homicidio Culposo 6 meses a 5 años (Art. 84 CP)

Abuso sexual a menor de 13 años

6 meses a 4 años (Art. 119 CP)

PROPORCIONALIDAD DE LAS PENAS. INCONGRUENCIAS CON SUPUESTOS DEL CODIGO PENAL

CIERRE ANTICIPADO DE CAUSAS PENALES

ARCHIVOS DIRECTOS Inexistencia de delito

PRESCRIPCION (6 años) Denuncia tardía, complejidad, etc

MORATORIAS Ej ley 26.476

FUGA DEL PROCESO Extinción por pago, probation.

LEY PENAL MÁS BENIGNA INFLACIÓN

26/09/2013

3

1. Complejas formas empresariales,

2. Delegación de funciones,

3. División de tareas,

4. Distribución de competencias,

5. Incorporación de medios técnicos que dificultan

determinar dónde se realizan las acciones,

6. Quehaceres en diferentes jurisdicciones,

7. No coincidencias del autor material y el beneficiario de

la maniobra,

8. Apariencia de neutralidad de los actos del “Iter

Criminis”.

Dificultan la aplicación de las reglas del Derecho Penal nuclear

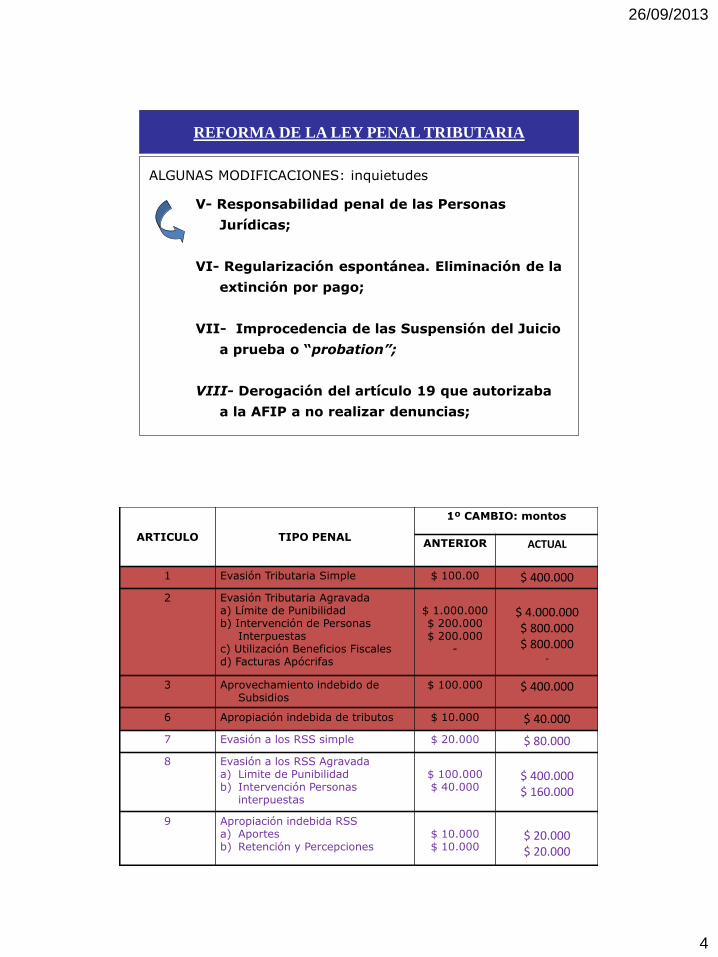

ALGUNAS MODIFICACIONES: inquietudes.

REFORMA DE LA LEY PENAL TRIBUTARIA

I. Incremento de los montos establecidos como

límites de punibilidad;

II. Inclusión de las haciendas provinciales como

objeto de protección penal;

III. Agravante por la utilización de facturas

apócrifas;

IV.Adulteración de sistemas informáticos;

26/09/2013

4

ALGUNAS MODIFICACIONES: inquietudes

REFORMA DE LA LEY PENAL TRIBUTARIA

V- Responsabilidad penal de las Personas

Jurídicas;

VI- Regularización espontánea. Eliminación de la

extinción por pago;

VII- Improcedencia de las Suspensión del Juicio

a prueba o “probation”;

VIII- Derogación del artículo 19 que autorizaba

a la AFIP a no realizar denuncias;

ARTICULO TIPO PENAL

1º CAMBIO: montos

ANTERIOR ACTUAL

1 Evasión Tributaria Simple $ 100.00 $ 400.000

2 Evasión Tributaria Agravada a) Límite de Punibilidad b) Intervención de Personas

Interpuestas c) Utilización Beneficios Fiscales d) Facturas Apócrifas

$ 1.000.000 $ 200.000 $ 200.000

-

$ 4.000.000

$ 800.000

$ 800.000 -

3 Aprovechamiento indebido de Subsidios

$ 100.000 $ 400.000

6 Apropiación indebida de tributos $ 10.000 $ 40.000

7 Evasión a los RSS simple $ 20.000 $ 80.000

8 Evasión a los RSS Agravada a) Limite de Punibilidad b) Intervención Personas

interpuestas

$ 100.000 $ 40.000

$ 400.000

$ 160.000

9 Apropiación indebida RSS a) Aportes b) Retención y Percepciones

$ 10.000 $ 10.000

$ 20.000

$ 20.000

26/09/2013

5

Derecho Subjetivo a castigar: ius puniendi

Límites

Proteger al inocente de persecuciones injustas y

excesivas

Garantizar al culpable la salvaguarda de todos sus

derechos de defensa

EFICACIA

TENSIÓN ENTRE LAS GARANTÍAS CONSTITUCIONALES Y LA BÚSQUEDA DE LA VERDAD Y CASTIGO

GARANTÍAS: sustanciales y formales

Averiguación de si determinada conducta

constituye delito

“Nullum crimen, nulla poena sine lege”

a) LEX SCRIPTA: se excluye la costumbre

b) LEX PREVIA: se prohíbe aplicar

retroactivamente la ley penal.

Excepción: ley penal más benigna

Exigencia de seguridad jurídica y

garantía política.

ARGENGENFLORA; CRISTALUX; DOCUPRINT;BANCO GALICIA

PRINCIPIO DE LEGALIDAD (ART 18 DE LA CN)

c) LEX STRICTA: Exigencia de tipicidad y precisión.

Exclusión: la analogía

Leyes anti-terroristas. Régimen Penal Cambiario

26/09/2013

6

“…Si con posterioridad a la comisión del delito la ley dispone la imposición de una pena más leve, el delincuente se beneficiará de ello.

RETROACTIVIDAD DE LA LEY PENAL MÁS BENIGNA:

PACTOS INTERNACIONALES

Artículo 15. 1 del Pacto Internacional de Derechos Civiles y Políticos

“Nadie puede ser condenado por acciones u omisiones que en el momento de cometerse no fueran delictivos…. Si con posterioridad a la comisión del delito la ley dispone la imposición de una pena más leve, el delincuente se beneficiará de ello.

Artículo 8º de la Convención Americana sobre Derechos Humanos

1) Desde la entrada en vigor de la CADH y el PIDCP (arts. 9 y 15) no es posible mantener el criterio tradicional de la Corte…Hasta ese momento, el principio era disponible;

2) Los trabajos preparatorios sólo se refieren a los supuestos de leyes temporales o de emergencia;

3) Debe analizarse la situación jurídica total y con el nuevo sistema dejaron de estar prohibidas las conductas y no elementos circunstanciales;

PRINCIPIO DE LEGALIDAD: Retroactividad de la ley penal

más benigna

CSJN: “CRISTALUX s.a. s/ley 24.144” del 11/4/2006”, con remisión a la Disidencia del Fallo “Ayerza, Diego Luis”

CSJN

Jurisprudencia de la CSJN

26/09/2013

7

“Resulta aplicable en forma retroactiva esta ley…en tanto que la modificación introducida importó la desincriminación de aquellas retenciones mensuales menores a dicha cifra,

De mantenerse la pena, importaría vulnerar aquel principio receptado en los tratados internacionales con jerarquía constitucional a las que se ha hecho mención.”

PRINCIPIO DE LEGALIDAD: Retroactividad de la ley penal

más benigna

CSJN “Palero, Jorge Carlos del 23/10/2007

Art. 9° de la LPT modificado por ley 26.063

“…es inadmisible imponer o mantener una sanción cuando el hecho ya no se considera delito, o bien una pena que ha devenido desproporcionada en relación con la menor gravedad que la sociedad atribuye ahora a ese hecho”. Esto presupone, un cambio de valoración social respecto a la desaprobación del hecho..

Razón de la aplicación retroactiva de la ley penal

Dictamen del Procurador General de la Nación en “Torea H s/recurso de casación”

26/09/2013

8

“…El sentido del principio es asegurar que las penas no se impongan o mantengan

cuando la valoración social que pudo haberlas justificado en el pasado ha cambiado. Por lo tanto, la aplicación del principio exige evaluar si la nueva ley es la expresión de un cambio de valoración de la clase de delito que se imputa.

Razón de la aplicación retroactiva de la ley penal

Resolución PGN nº 5/2012

“…La creencia de que el derecho constitucional argentino obliga a una aplicación retroactiva del aumento de los montos mínimos de la LPT es errónea…” “Instruir a los Fiscales a que se opongan a la aplicación retroactiva de la ley 26.735”

Razón de la aplicación retroactiva de la ley penal

Resolución PGN nº 5/2012

26/09/2013

9

Artículo 2º del CP: “Si la ley vigente al tiempo de cometerse el delito fuere distinta de la que exista al pronunciarse el fallo o en el tiempo intermedio, se aplicará siempre la más benigna. Si durante la condena se dictare una ley más benigna, la pena se limitará a la establecida por esa ley.

DISPOSICIONES GENERALES DEL CODIGO PENAL

Artículo 4º del CP “Las disposiciones generales del presente Código se aplicarán a todos los delitos previstos en leyes especiales, en cuanto estas no dispusieran lo contrario”.

EL CONTRIBUYENTE PERSEGUIDO POR FRAUDE FISCAL SE ENFRENTA A DOS

PROCESOS.

PROCESO ADMINISTRATIVO

(LEY 11.683)

PROCESO PENAL (LEY 24.769)

SISTEMA VIGENTE EN EL ÁMBITO NACIONAL

SANCIONES ADMINISTRATIVAS (al obligado: multa)

SANCIONES PENALES (al

imputado: pena de prisión)

26/09/2013

10

DENUNCIA (afip o tercero)

DETERMINACIÓN DE OFICIO

JUEZ Y FISCAL PENAL JUEZ ADMINISTRATIVO

TRIBUNAL ORAL TRIBUNAL FISCAL DE LA NACIÓN

PROCESOS ADMINISTRATIVO Y PROCESO PENAL

CAMARA NACIONAL DE CASACIÓN PENAL

CAMARA CONTENCIOSO ADMINISTRATIVO

FEDERAL

CORTE SUPREMA DE JUSTICIA

CORTE SUPREMA DE JUSTICIA

AFIP (elabora el informe final de inspección.

Acepta la pretensión del Fisco y rectifica

sus DDJJ

Rechaza el ajuste practicado

DETERMINACION DE OFICIO

PREVISTA al contribuyente

PREVIO A LA INICIACIÓN DEL PROCESO PENAL

TRIBUTARIO

O.I. (formulario: constancia de impuestos, períodos, inspectores, etc

26/09/2013

11

2º Cambio: Extinción de la acción penal por pago o por

arrepentimiento espontáneo. Diferencias

Artículos 16 de la ley 24769

Derogado: En los casos previstos en los arts. 1 y 7, la acción penal se extinguirá si el obligado, acepta la liquidación o en su caso la determinación realizada por el organismo recaudador, regulariza y paga el monto de la misma en forma incondicional total, antes de formularse el requerimiento fiscal de elevación a juicio. Actual: El sujeto obligado que regularice espontáneamente sus situación, dando cumplimiento a las obligaciones evadidas, quedará exento de responsabilidad penal siempre que su presentación no se produzca a raíz de una inspección iniciada, observación de parte de la repartición fiscalizadora o denuncia presentada, que se vincule directa o indirectamente con él

REGULARIZACIÓN

CUMPLIMIENTO DE LAS

OBLIGACIONES EVADIDAS

ESPONTANEIDAD

AMBITO OBJETIVO

AMBITO SUBJETIVO

REQUISITOS

PONER EN ORDEN

(ddjj rectificativas)

CANCELACIÓN Total?

Compensación?

EXCUSA ABSOLUTORIA: típica, antijurídica y culpable

Art. 73 de la ley 25401

Sólo los delitos de evasión?

QUIENES?

26/09/2013

12

La conducta post-delictiva del imputado debe suponer el reverso del delito consumado, de forma que resulte neutralizado no solo el disvalor de acción (defraudación) sino también el disvalor de resultado (perjuicio)

REGULARIZACION

Jurisprudencia

Presentación espontánea

Inspección iniciada- Notificación; conocimiento? Períodos??

Observación de parte de repartición fiscalizadora

Denuncia presentada vinculada directa o indirectamente con el sujeto obligado

Presentación no producida a raíz de:

26/09/2013

13

ARTICULO 177 del CPPN

OBLIGACIÓN DE DENUNCIAR

Art 177 CPPN: Tendrán obligación de denunciar los delitos perseguibles de oficio: 1) Los funcionarios o empleados públicos que los conozcan en el ejercicio de sus funciones…”

ARTICULO 248 y 277 del Código Penal

SANCIONES POR NO DENUNCIAR

Art. 248: “…prisión de 1 mes a 2 años e inhabilitación especial, el funcionario público que dictare resoluciones u órdenes contrarias a las constituciones o leyes nacionales o provinciales o ejecutare las ordenes o resoluciones de esta clase o no ejecutare leyes cuyo cumplimiento le incumbiere” Art. 277: “Será reprimido con prisión de 6 meses a 3 años el que, tras la comisión de un delito ejecutado por otro en el que no hubiera participado: d) No denunciare la perpetración de un delito o no individualizare al autor o participe de un delito ya conocido, cuando estuviere obligado a promover la persecución penal de un delito de esa índole”

26/09/2013

14

DEFRAUDACION TRIBUTARIA

TIPO PENAL

Art. 1º“Será reprimido con prisión de dos a seis años el obligado que mediante declaraciones engañosas , ocultaciones maliciosas o cualquier otro ardid o engaño, sea por acción o por omisión, evadiere total o parcialmente el pago de tributos al fisco nacional, al fisco provincial o a la Ciudad Autónoma de Buenos Aires, siempre que el monto evadido excediere la suma de cuatrocientos mil pesos por cada tributo y por cada ejercicio anual, aún cuando se tratare de un tributo instantáneo o de período fiscal inferior a un año...”

BIEN JURIDICO PROTEGIDO

OBLIGADO TRIBUTARIO

CONDUCTA TÍPICA

TRIBUTOS NACIONALES

TRIBUTOS PROVINCIALES

OBLIGACIÓN TRIBUTARIA ($ 400.000)

TIPO OBJETIVO (elementos)

Evadir el pago de tributos nacionales y/o provinciales

mediante DDJJ engañosas u ocultaciones maliciosas o

cualquier otro ardid o engaño

Persona Jurídica (Clausula de actuar en lugar de otros)

4º CAMBIO. Protección de los fiscos provinciales.

26/09/2013

15

A las Ganancias

Al Valor Agregado

Sobre los Bienes Personales

Débitos y Créditos

Internos

Combustibles

Premios de Sorteos

Altas Rentas, etc

Salidas no Documentadas ¿? Mínima Presunta

1- Impuestos

Tributos Nacionales

2- Tasas

3-Contribuciones

A los Ingresos Brutos

Impuesto a los Sellos

Impuesto a la trasmisión gratuita

de bienes

Impuestos

Tributos Provinciales

Ciudad Autónoma de Buenos Aires

ABL??

26/09/2013

16

4º CAMBIO. Supuesto nuevo de evasión agravada

Monto evadido supere $ 800.000. Personas

Interpuestas

Monto evadido supere: $ 4.000.000

EVASION AGRAVADA

PRISION DE 3 AÑOS Y 6 MESES A 9

AÑOS Utilización fraudulenta de exenciones,

desgravaciones, u otro tipo de beneficios fiscales

Utilización total o parcial de facturas o cualquier documento equivalente

falso

5º CAMBIO. Responsabilidad Penal de la Persona Jurídica

TEORÍA DEL DOMINO DEL HECHO

AUTOR ES QUIEN DOMINA FINALMENTE EL

ACONTECER TÍPICO; QUIEN TIENE EL DOMINO

DEL HECHO

COAUTOR Y AUTOR MEDIATO O POR

DETERMINACIÓN

AUTOR El que realiza la acción típica.

Vg. “El que …..”, “Quien …..”

26/09/2013

17

PARTICIPACION CRIMINAL

PARTICIPE: Aquellos que toman parte en la ejecución de un ilícito pero no realizan la acción típica (en este caso evadir).

Según la ley, el "partícipe primario o necesario" es "el que presta una ayuda sin la cual no se podría cometer un delito.

Son partícipes secundarios los que cooperen de cualquier otro modo en la ejecución del hecho y serán reprimidos con la pena correspondiente al delito, disminuida de un tercio a la mitad.

PARTICIPAR: ES INTERVENIR EN UN HECHO AJENO.

AUTORIA EN MATERIA PENAL TRIBUTARIA

DELITOS ESPECIALES

Hay ciertos delitos que solamente pueden cometerlos un número reducido de personas: aquellas que tengan las características especiales del autor requeridas por el tipo penal.

AUTOR

26/09/2013

18

DELITOS TRIBUTARIOS

Mediante declaraciones engañosas u ocultaciones maliciosas o cualquier otro

ardid o engaño, sea por acción u omisión.

Monto evadido supere: $ 400.000

EVASION SIMPLE

PRISION DE 2 A 6 AÑOS

El obligado que ……

DELITOS TRIBUTARIOS

El empleador o el agente de retención o percepción ……

APROPIACION INDEBIDA

DE 2 A 6 AÑOS DE PRISION

QUE NO DEPOSITARE TOTAL O PARCIALMENTE

DENTRO DE …..

26/09/2013

19

Aquellos respecto a los cuales se verifican los hechos imponibles previstos en las leyes impositivas. (Personas físicas / Personas jurídicas

CONTRIBUYENTE

AUTORIA EN MATERIA PENAL TRIBUTARIA

RESPONSABLE POR DEUDA PROPIA

RESPONSABLE POR DEUDA AJENA

Están obligados a pagar el tributo al Fisco con los recursos que administran, perciban o disponen como responsables de la deuda tributaria de sus representados.

OBLIGADO TRIBUTARIO

Hay que remitirse a cada una de las leyes de los distintos impuestos y a lo dispuesto en la Ley Nº 11.683

RESPONSABILIDAD PENAL ART 14

“Cuando algunos de los hechos punibles hubiere sido ejecutado en nombre… de una persona de

existencia ideal, una mera asociación de hecho….

La pena de prisión se aplicará a:

Los directores, gerentes, síndicos, miembros del consejo de vigilancia, administradores, mandatarios, representantes autorizados que hubiesen intervenido en el hecho punible inclusive cuando el acto que hubiera servido de fundamento a la representación sea ineficaz.

26/09/2013

20

ARTICULO 14 LPT

REQUISITOS TIPICOS DE INCRIMINACION:

Que hayan sido efectivamente ejecutados en nombre, con la ayuda de o en beneficio de una persona de existencia ideal, asociación de hecho o un ente que tenga la condición de obligado.

Que se trate de directores, gerentes, síndicos, miembros del consejo de vigilancia, administradores, mandatarios, representantes o individuos

autorizados.

Que dichos directivos, representantes, etc. hubieran intervenido en el ilícito respondiendo en la medida de su participación.

Cuando se trate de personas jurídicas corresponderá la aplicación de la pena a aquéllas personas físicas enumeradas en la ley, sólo cuando éstas hubiesen intervenido en el hecho punible.”.

ARTICULO 14 LPT

“Jorge Ricardo M…– Empresa de Transporte… SA s/inf ley 23771” – CNAPE,

Sala “B” – 11/05/2001

El principio general para la determinación de la autoría…se sustenta en la intervención de una persona en la ejecución del hecho delictivo (Art. 45 CP).

“W… S.R.L. s/Inf. Ley Nº 24.769” – CNAPE,

Sala “B” – 28/09/2007

26/09/2013

21

JURISPRUDENCIA

La encausada integró el directorio de la firma

investigada, más su concreta intervención en los

hechos denunciados no se encuentra acreditada

más allá de su formal aparición en las escrituras.

Esta circunstancia, sumada a las declaraciones de los

testigos permiten inferir que su figuración en la firma

obedeció a la necesidad de tener por integrados los

cargos correspondientes a la dirección de la empresa.

“SSM… s/recurso de casación” –CNCP–

15/03/2010

JURISPRUDENCIA

“No basta con que se hubieran desempeñado como socios

gerentes de la SRL.... Que hubieren participado por un

breve lapso en tareas organizativas y de

coordinación no vinculadas directamente con los

hechos denunciados no autoriza, por si sola, a

atribuirles intervención y responsabilidad en los

mismos”.

Incidente de Apelación en “R C… S.R.L.

s/inf…” Sala A de la CNAPE del 19/3/2010

26/09/2013

22

Si bien el imputado era el presidente del directorio, no actuaba directamente en su dirección administrativa y financiera, por lo que no se advierte que haya determinado con su obrar propio dentro del marco de la estructura empresarial la omisión de ingresar los tributos retenidos.

JURISPRUDENCIA

“TOPE N° 1 “DLFM… s/ley 23771 del

29/6/2004

Si bien era el Gerente General de la empresa, sus funciones eran principalmente comerciales y en su condición de licenciado en ciencias químicas con orientación industrial y su experiencia en empresas del mismo rubro fue convocado para realizar un actividad netamente comercial, es decir, ajena a los ámbitos administrativo, impositivo y financiero de la empresa.

JURISPRUDENCIA

“INTERPROD S.A…. s/ley 23771 del

14/4/2010

26/09/2013

23

Existe en nuestro sistema una ley de sociedades comerciales que se presume conocida por todos, en virtud de la cual todo aquél que ostente un cargo de presidente de una sociedad asume ciertas responsabilidades de las cuales no puede escabullirse con el argumento de tener tal participación por el mero hecho de haber realizado un favor a terceros.

JURISPRUDENCIA

JF n°1 de San Juan “ANDES FRUIT S.A. s/inf

ley 24769” del 22/10/2010

RESPONSABILIDAD PENAL DE LAS SOCIEDADES

Las personas jurídicas carecen, en principio, tanto de la capacidad de acción, como de la capacidad de culpabilidad que requiere el Derecho Penal.

La responsabilidad penal es personal.

La pena es intransferible, sólo puede soportarla quien realiza la conducta prohibida.

En materia penal el principio general es que:

LAS SOCIEDADES NO PUEDEN DELINQUIR

26/09/2013

24

NON BIS IN IDEM

FALTA DE ACCIÓN;

CULPABILIDAD

PERSONALIDAD DE LAS PENAS; (responden sujetos que no adoptaron la decisión; e incluso directores nuevos).

PROBLEMAS PROCESALES

GARANTÍAS PROCESALES Y

PENALES

HECHO;

SUJETO;

FUNDAMENTO;

“Toda vez que la sociedad es una persona distinta de la de

los socios y su personalidad consiste en un mero centro

imputativo, carente de substrato psíquico, es indudable que

no es un ente idóneo ni para desplegar acciones que

contengan los elementos ara dar base a un delito, ni para

sentir la coacción de la amenaza penal, ni para sufrir ella

misma una pena personal, que no afecte a ningún tercero

inocente”

Responsabilidad Penal de la Persona Jurídica: doctrina

Sebastián Soler, Derecho Penal Argentino, Bs

As, 1988, T. I

26/09/2013

25

“El derecho criminal considera al hombre natural, es decir, a un ser libre

e inteligente. La persona jurídica está privada de este carácter, no siendo

sino un ser abstracto, al cual no puede alcanzar el derecho criminal. La

realidad de su existencia se funda sobre las determinaciones de un cierto

número de representantes, que en virtud de una ficción, son

considerados como sus determinaciones propias. Semejante

representación, que excluye la voluntad propiamente dicha, puede tener

sus efectos en el derecho civil, pero jamás en el criminal (...)

Responsabilidad Penal de la Persona Jurídica: doctrina

Dalmasio Vélez Sarfield, nota al art. 43 del CC

“Los delitos que pueden imputarse a las personas jurídicas han de ser

cometidos por sus miembros, es decir, por personas importando poco que el

interés de la corporación haya servido de motivo o fin del delito (...) Castigar

a la persona jurídica como culpable de un delito, sería violar el gran principio

del derecho criminal que exige la identidad del delincuente y del condenado.

La capacidad de la Persona Jurídica no excede del objeto de su institución,

que es el de hacerle participar del derecho a los bienes. Para esto, la

capacidad de los contratos es indispensable”

Responsabilidad Penal de la Persona Jurídica: doctrina

Dalmasio Vélez Sarfield, nota al artículo 43 del Código Civil.

26/09/2013

26

Sus modos de organización;

La actividad colegiada

Las formas de adopción de acuerdos;

La división de funciones;

La delegacion de funciones;

Las dificultades para poder determinar el verdadero responsable

ESPECIAL CONFIGURACIÓN DE LA EMPRESA

Problemas de imputación penal

ATRIBUCION RESPONSABILIDAD PENAL

ARTICULO 13: incorpórese al art 14 de la LPT

“Cuando los hechos delictivos hubieren sido realizados en nombre o con la intervención, o en beneficio de una persona de existencia ideal, se impondrá a la entidad las siguientes sanciones:

26/09/2013

27

Penas para la Persona Jurídica:

Multa de dos a diez veces de la deuda verificada

Suspensión total o parcial de actividades que no podrá exceder de 5 años

Suspensión para participar en concursos o licitaciones estatales de obras o…

Cancelación de la personería, cuando hubiese sido creada al solo efecto de la comisión del delito

Pérdida o suspensión de los beneficios estatales que tuviere.

Publicación de un extracto de la sentencia condenatoria.

RESPONSABILIDAD PENAL DE LA PERSONA JURÍDICA

ATRIBUCION RESPONSABILIDAD PENAL

ARTICULO 13: incorpórese al art 14 de la LPT

Circunstancias a valorar por el Juez:

Para graduar estas sanciones, los jueces tendrán en cuenta el incumplimiento de reglas y procedimientos internos, la omisión de vigilancia sobre la actividad de los autores y partícipes, la extensión del daño causado, el monto de dinero involucrado, el tamaño, la naturaleza y la capacidad económica de la persona jurídica.

26/09/2013

28

CONVENCIÓN DE PALERMO CONTRA EL CRIMEN ORGANIZADO

Responsabilidad Penal de la Persona Jurídica

Artículo 10:

Cada Estado Parte adoptará las medidas que sean necesarias, de conformidad con sus principios jurídicos, a fin de establecer la responsabilidad de personas jurídicas por participación en delitos graves en que esté involucrado un grupo delictivo organizado, así como por los delitos tipificados con arreglo a los artículos 5, 6, 8 y 23 de la presente Convención.

ATRIBUCION RESPONSABILIDAD PENAL

ARTICULO 13: incorpórese al art 14 de la LPT

“Cuando los hechos delictivos hubieren sido realizados en nombre o con la intervención, o en beneficio de una persona de existencia ideal, se impondrá a la entidad las siguientes sanciones:

26/09/2013

29

Penas para la Persona Jurídica:

Multa de dos a diez veces de la deuda verificada

Suspensión total o parcial de actividades que no podrá exceder de 5 años

Suspensión para participar en concursos o licitaciones estatales de obras o…

Cancelación de la personería, cuando hubiese sido creada al solo efecto de la comisión del delito

Pérdida o suspensión de los beneficios estatales que tuviere.

Publicación de un extracto de la sentencia condenatoria.

RESPONSABILIDAD PENAL DE LA PERSONA JURÍDICA

ATRIBUCION RESPONSABILIDAD PENAL

ARTICULO 13: incorpórese al art 14 de la LPT

Circunstancias a valorar por el Juez:

Para graduar estas sanciones, los jueces tendrán en cuenta el incumplimiento de reglas y procedimientos internos, la omisión de vigilancia sobre la actividad de los autores y partícipes, la extensión del daño causado, el monto de dinero involucrado, el tamaño, la naturaleza y la capacidad económica de la persona jurídica.

26/09/2013

30

RESPONSABILIDAD PENAL DE LOS FUNCIONARIOS PÚBLICOS

RESPONSABILIDAD PENAL DE LOS FUNCIONARIOS PÚBLICOS

ARTICULO 13:

Las escalas penales se incrementarán en un tercio del mínimo y del máximo, para el funcionario o empleado público que, en ejercicio o en ocasión de sus funciones, tomase parte de los delitos previstos en la presente ley.

En tales casos, se impondrá además la inhabilitación perpetua para desempeñarse en la función pública.

26/09/2013

31

RESPONSABILIDAD PENAL DE LOS FUNCIONARIOS PÚBLICOS

ARTICULO 77 del CP. CONVENCION CONTRA LA CORRUPCIÓN

“Por los términos funcionario y empleado público, usados en este código, se designa a todo el que participa accidental o permanentemente del ejercicio de funciones públicas sea por elección popular o por nombramiento de autoridad competente”

“Funcionario público es “cualquier funcionario o empleado del Estado o de sus entidades, incluidos los que han sido seleccionados, designados o electos para desempeñar actividades o funciones en nombre del Estado o al servicio del Estado, en todos sus niveles jerárquicos”

RESPONSABILIDAD PENAL DE LOS FUNCIONARIOS PÚBLICOS

“Lo que da la idea de lo que es un funcionario o empleado público -que es, repito, la misma cosa-, es la participación en el ejercicio de las funciones públicas...” mediante la facultad delegada de manera permanente o accidental de “...formar o ejecutar la voluntad estatal para realizar un fin público””

RICARDO NUÑEZ, “El significado del concepto ‘Funcionario Público’ en el Código Penal”, J.A., doctrina, 1970, pág 544-

26/09/2013

32

ASOCIACIÓN ILÍCITA FISCAL

Y AGRAVANTE POR EL NÚMERO DE PERSONAS

Ley 25.874

Ley 25.874 reforma ley penal tributaria (paquete anti evasión) Agrega dos nuevas figuras a la ley 24.769:

Art. 15º: Inciso b) Agravante por el concurso de dos o más personas Inciso c) Asociación ilícita fiscal

26/09/2013

33

ANTECEDENTES

Fundamentos del proyecto

o Fundamentos materiales

Usinas de facturas apócrifas

Creación de software informático para evadir impuestos Documentación internacional falsa Diferimientos impositivos fraudulentos

ANTECEDENTES

o Fundamentos jurídicos

Fallo “Stancanelli” CSJN (art. 210 del C.P.) Antecedentes Código Penal español Figura asociativa del Código Aduanero

26/09/2013

34

ANTECEDENTES

ASOCIACIÓN ILÍCITA FISCAL (art. 15 inc. c) ley 24.769)

Ubicación de la figura (ley 24.769) Alcance (formar parte de una asociación u organización de tres o más personas) Objeto (habitualmente destinada a cometer delitos de la ley 24.769) Penalidad (3 años y 6 meses a 10 años de prisión para los integrantes y 5 a 15 años para los jefes u organizadores)

ANTECEDENTES

AGRAVANTE POR EL NÚMERO DE PERSONAS (art. 15 inc. b) de la ley 24.769)

Concurrencia de tres o más personas Para la comisión de alguno de los delitos de la ley 24.769 Pena mínima de cuatro años de prisión para el delito agravado

26/09/2013

35

ASOCIACIÓN ILÍCITA FISCAL

o Críticas de la doctrina desde un enfoque dogmático penal Doble desacierto sistemático del legislador Problema con el requisito de la “finalidad de cometer delitos de la ley 24.769” Inconvenientes para precisar el alcance de la “habitualidad” requerida por el tipo penal Problema de la penalidad en función del principio constitucional de proporcionalidad

PANORAMA ACTUAL DE LAS FIGURAS. SU APLICACIÓN EN LA JURISPRUDENCIA

o Art. 210 del Código Penal; su aplicación a supuestos de organizaciones proveedoras de facturas apócrifas

Caso “REAL DE AZÚA”, J.P.T. Nº 1 - CNPE Sala “B”-CNCP Sala III Caso “VIAZZO”, J.P.E. Nº 3 – CNPE Sala “B” – CNCP Sala I Caso “SCHAHOVSKOY”, J.Fed. Resistencia - CFResistencia

26/09/2013

36

PANORAMA ACTUAL DE LAS FIGURAS. SU APLICACIÓN EN LA JURISPRUDENCIA

o Modalidades comunes de los casos “Real de Azúa”, Viazzo” y “Schahovskoy”

Organizaciones destinadas a la creación de sociedades “formales” o “fantasmas” o a la provisión de facturas de sociedades con actividad real por servicios inexistentes Conformadas por distintas personas (contadores, gestores, abogados) Sociedades constituidas por actas notariales e inscriptas en IGJ y AFIP Características distintivas

PANORAMA ACTUAL DE LAS FIGURAS. SU APLICACIÓN EN LA JURISPRUDENCIA

Modalidades comunes de los casos “Real de Azúa”, Viazzo”

y “Schahovskoy”. Finalidad de la maniobra: Realización por parte de las sociedades formales de operaciones simuladas de compraventa de bienes y servicios materializadas a través de facturas Apócrifas, con contribuyentes con actividad real. Generación de gastos o créditos fiscales ficticios por parte de los contribuyentes reales a través de esa operatoria, y la consecuente reducción indebida de la base del cálculo de los tributos a los que estaban obligados.

26/09/2013

37

PANORAMA ACTUAL DE LAS FIGURAS. SU APLICACIÓN EN LA JURISPRUDENCIA

Cámara de Casación Penal, Sala III, “Real de Azúa”: La convergencia de voluntades hacia la permanencia de la asociación e lo que distingue la asociación ilícita de la convergencia transitoria –referida a uno o más hechos específicos- propia de la participación. No se trata de una permanencia absoluta, sino relativa, exigida por la pluralidad delictiva que es el objetivo de la asociación” “Se trata de que sus integrantes tengan en mira una pluralidad de planes delictivos que no se agote en una conducta delictiva determinada, con la concreción de uno o varios hechos”

PANORAMA ACTUAL DE LAS FIGURAS. SU APLICACIÓN EN LA JURISPRUDENCIA

Cámara de Casación Penal, Sala III, “Real de Azúa”: La asociación ilícita no requiere las existencia de otros delitos consumados y ni siquiera de principio de su ejecución…., es necesario distinguir cuidadosamente la mencionada figura del acuerdo criminal, ya que aquella requiere un elemento de permanencia ausente en este último, que puede tener por finalidad la comisión de varios delitos….la asociación ilícita requiere pluralidad de planes delictivos y no meramente pluralidad de delitos

26/09/2013

38

PANORAMA ACTUAL DE LAS FIGURAS. SU APLICACIÓN EN LA JURISPRUDENCIA

Cámara de Casación Penal, Sala III, “Real de Azúa”: “Se imputa a los encartados el haber integrado una asociación destinada a la creación de sociedades comerciales que carecían de actividad económica real y solamente se encontrarían asentadas en sus actos constitutivos o con la finalidad de proceder por medio de ellas a facilitar múltiples maniobras tributarias típicas, mencionando el señor juez de instrucción cincuenta y cinco casos de sociedades anónimas vinculadas con la actividad de la referida asociación”

PANORAMA ACTUAL DE LAS FIGURAS. SU APLICACIÓN EN LA JURISPRUDENCIA

Fallos “Real de Azúa” y “Viazzo” (CNAPE Sala “B”) y CNCP Salas III y I respectivamente. Fallo “Schahovskoy”, J.Fed. Y CFed. Resistencia.

o Aplicación del art.210 del C.P.

Pluralidad de personas y acuerdo de voluntades Permanencia Pluralidad o indeterminación de planes delictivos

26/09/2013

39

PANORAMA ACTUAL DE LAS FIGURAS. SU APLICACIÓN EN LA JURISPRUDENCIA

Asociación ilícita fiscal (art. 15 inc. c) ley 24.769)

o Caso “Chen Qui Bin” J.P.T. 1

Inconstitucionalidad de la pena del art. 15 inc. c) Pena anticipada

Falta de razonabilidad

Diferencia con la pena del art. 210 del C.P

PANORAMA ACTUAL DE LAS FIGURAS. SU APLICACIÓN EN LA JURISPRUDENCIA

Asociación ilícita fiscal (art. 15 inc. c) ley 24.769)

o Caso “Di Biase” J.P.T. 1- CNPE Sala “B” (Fallo “Bruno”)

J.P.T. Nº 1 Inconstitucionalidad pena art. 15 inc. c). CNPE Sala “B” Constitucionalidad pena art. 15 inc. c)”

26/09/2013

40

PANORAMA ACTUAL DE LAS FIGURAS. SU APLICACIÓN EN LA JURISPRUDENCIA

CNAPE Sala “B” Causa “Di Biase”, fallo “Bruno” (Incidente de exención de prisión)

o Constitucionalidad del art. 15 c) ley 24.769

Inconstitucionalidad acto de suma gravedad Fundamentación razonable del legislador de la pena asignada a la asociación ilícita fiscal sustentada en la especial valoración del bien jurídico Diferencia de penas con el art. 210 C.P. no es un índice seguro de desproporcionalidad

PANORAMA ACTUAL DE LAS FIGURAS. SU APLICACIÓN EN LA JURISPRUDENCIA

CNAPE Sala “B” Causa “Di Biase”, fallo “Bruno” (Incidente de exención de prisión)

o Constitucionalidad art. 15 inc. c) ley 24.769

El delito de asociación ilícita es un delito autónomo que se consuma con independencia de los delitos vinculados con los planes delictivos de aquélla Se efectuó una comparación de la escala de dos delitos consumados y no de uno consumado y de un acto preparatorio.

26/09/2013

41

PANORAMA ACTUAL DE LAS FIGURAS. SU APLICACIÓN EN LA JURISPRUDENCIA

Asociación ilícita fiscal (art. 15 inc. c) ley 24.769

o Caso “Di Biase” J.P.T. 1 - CNAPE Sala “B”

Fallo “Belloni” CNAPE Sala “B” Ley aplicable. Ley penal más benigna. Art. 210 del C.P.

Fallos 327: 3288 “Jofre”, voto Dres. Belluscio, Vázquez y Zaffaroni.

PANORAMA ACTUAL DE LAS FIGURAS. SU APLICACIÓN EN LA JURISPRUDENCIA

Agravante por el número de personas (art. 15 inc. b) ley 24.769

o Fallo “Di Biase y otros” - CNAPE Sala “B”

Voto mayoría: constitucionalidad agravante Voto minoría: inconstitucionalidad agravante en su aplicación al art. 4º de la ley 24.769

26/09/2013

42

6º CAMBIO. ALTERACION DOLOSA

DE REGISTROS

ART. 12º- LEY 24769

“ Será reprimido con prisión de 2 a 6 años el que,, suprimiere, adulterare, modificare, etc… los registros o soportes documentales o informáticos del fisco nacional, relativos a las obligaciones tributarias o recursos de la seguridad social, con el propósito de disimular la real situación fiscal de un obligado”.

26/09/2013

43

JURISPRUDENCIA

“…la adulteración de los registros magnéticos de un controlador fiscal instalado en un comercio no encuadra en el delito que castiga el art. 12 de la ley 24.769 por que el llamado controlador fiscal es propiedad del contribuyente y no del fisco…. “la circunstancia de que el controlador fiscal fuera propiedad privada del contribuyente excluía la posibilidad de encuadrar la conducta en las previsiones del art. 12 de la ley 24.769….”.

“C.N.P.E., Sala A, reg 584/04 “Chen Qibin, Afip s/alteración dolosa de registros.

ART. 12º bis- LEY 24769

Castiga con prisión de uno a cuatro años, el que modificare o adulterare los sistemas informáticos o equipos electrónicos, suministrados u homologados por el fisco nacional, provincial o de la Ciudad Autónoma de Buenos Aires…”.

26/09/2013

44

Art. 76 bis del C.P.; “El imputado de un delito de acción pública reprimido con

reclusión o prisión cuyo máximo no exceda de tres años podrá solicitar la

suspensión del juicio a prueba….

Si las circunstancias del caso permitieran dejar en suspenso el cumplimiento de la

condena aplicable y hubiese consentimiento del fiscal, el tribunal podrá suspender

la realización del juicio”

Si durante el tiempo fijado por el tribunal el imputado no comete un delito, repara

los daños en la medida ofrecida y cumple con las reglas de conducta establecidas,

se extinguirá la acción penal”

7º CAMBIO. PROBATION