la industria de videojuegos en espaÑa, 2017marketing.eae.es/prensa/src_videojuegos_nov17.pdf ·...

TRANSCRIPT

LA INDUSTRIA DE VIDEOJUEGOS EN ESPAÑA, 2017Carolina Zamora (Coord.) • Diego Criado

Asistentes de investigación: Karen Tovar • Cristina Aranda • Miguel Ángel Santiago • Robert Loor

Ana García-Arranz, Ph.D. Directora Strategic Research Center. EAE Business School

NOVIEMBRE2017

ANÁLISIS INTERNACIONAL, NACIONAL Y POR AUTONOMÍAS. SITUACIÓN ACTUAL, TENDENCIAS Y PREVISIONES

E

A E

CCAROLINA ZAMORA (COORD.) Carolina Zamora Escribano es Doctora en Economía de la Empresa por la Universidad Rey Juan Carlos, Máster Oficial en Marketing por la Universidad Rey Juan Carlos y Licenciada en Filología Clásica por la Universidad Complutense de Madrid.

En el área profesional trabaja como consultora de proyectos digitales y contenidos en A04media, empresa especializada en estrategia digital y nuevas tendencias y que se encuentra en proceso de expan-sión en LATAM.

Ha impartido clases de grado en UFV y, actualmente, es profesora de Marketing Digital en el Máster en Dirección de Marketing y Gestión Comercial en EAE Business School. Profesora de grado de marketing móvil y en el Máster en Marketing y Publicidad Digital en la Universidad Nebrija. Profesora en el Máster DCNT de Esic Bussines School. Forma parte regularmente de Tribunales de TFM en la Universidad Nebrija, en EAE y ESIC. Asimismo, ha sido miembro de distintos tribunales de defensa de tesis doctorales en UCJC y UAX en el último año.

DDIEGO CRIADO Diego Criado es Senior Web Analytics Manager en Tuenti. Previamente, estudió Administración y Direc-ción de Empresas con especialidad en Marketing en ESIC, la especialización en marketing y estrategia, le sirvió para trabajar en sitios como KPMG donde era Digital Marketing Manager, MJ Cachón o Unidad Editorial (TELVA).

Estudió un Master en Técnicas de Marketing Online y otro Master en SEO profesional, para adentrarse de lleno en las últimas tendencias del mercado.

En sus distintas etapas laborales se ha especia-lizado en el sector del marketing digital, pasando por diversos puestos, como SEO, Digital Manager o Analista Web. Además colabora con distintas escuelas de Marketing como profesor en materias relacionadas con el Marketing Online.

Uno de sus últimos proyectos ha sido estudiar el Máster en Desarrollo de Técnicas Neurocognitivas en Organizaciones Empresariales: Neuromanagement, en la Universidad Rey Juan Carlos, dónde ha podido ampliar sus conocimientos de neurociencia.

LA INDUSTRIA DE LOS VIDEOJUEGOS EN EL CONTEXTO INTERNACIONAL 7

INTRODUCCIÓN 5

CONCLUSIONES 31LA INDUSTRIA DE LOS VIDEOJUEGOS EN EL NIVEL AUTONÓMICO 29

LA INDUSTRIA DE LOS VIDEOJUEGOS EN ESPAÑA 15

21

54

3

4

5

01 INTRODUCCIÓN

Desde que los videojuegos surgieran en la década de los 50, se han convertido en plataformas de cultura, juego y entretenimiento para la sociedad, en tanto que han sabido adaptarse perfectamente a los requerimientos y expectativas de los usua-rios gracias al papel protagonista que adquieren los jugadores y a las experiencias que les brindan los juegos por medio del desarrollo constante de la tecnología, en especial, con la aparición del 3D, realidad virtual y la realidad aumentada.

Desde el primer videojuego, Tennis for two, pasando por los grandes clásicos como el Pacman, Tetris, hasta los superventas como Call of Duty, FIFA, Pokemon o Final Fantasy, esta industria se ha convertido en uno de los sectores con mayor potencial de crecimiento e innovación que ha ido desarrollándose acorde al desarrollo del software y hardware.

El sector del videojuego es uno de los más crecientes e innovadores a nivel global, e incluye distintos tipos de videojuegos por plataformas, que

por ingresos serían los juegos físicos en videocon-solas o PCs, los juegos online, las Apps móviles, las Apps en tabletas y las videoconsolas portátiles.

Europa generó en 2016, 18.232 millones de euros y se espera que alcance los 22.788 en 2020. Para este territorio, los principales mercados son Alemania, Reino Unido y Francia. Mientras que España se encuentra en cuarto lugar siendo un referente y uno de los pilares de la industria cultural junto con el cine y el libro. En este sentido, España ha superado la cifra de 1000 millones de euros correspondiendo a la venta física 786 millones en 2016. El videojuego se convierte así en la mayor industria audiovisual del país con una facturación en 2016 de 1163 millones de euros, lo que supone un crecimiento de un 7,4% respecto al año anterior (AEVI, 2017).

EL MERCADO MUNDIAL DEL VIDEO JUEGO HA ALCANZADO UNA FACTURACIÓN TOTAL DE CASI 90.409 MILLONES DE EUROS EN 2016 Y 124.037 MILLONES DE EUROS EN 2020 SEGÚN FUENTES DE EUROMONITOR INTERNATIONAL SIENDO LOS PRINCIPALES MERCADOS CHINA Y ESTADOS UNIDOS.

6

7

02 LA INDUSTRIA DE LOS VIDEOJUEGOS EN EL CONTEXTO INTERNACIONAL

A continuación analizaremos el mercado mundial de los videojuegos, para lo que tomaremos el gasto en como indicador referencia. En 2016, el tamaño del mercado mundial de videojuegos ascendía a 90.409 millones de euros.

De los datos anteriores se extrae que es un mercado siempre en alza, que ha experimentado su mayor crecimiento en 2015 con un 20,35%. En el año 2016, aun existiendo un crecimiento de las ventas, las cifras de crecimiento no han sido especialmente buenas, situándose por debajo del crecimiento promedio del mercado que se encuentra en el 9,65%.

Las previsiones para los próximos años (2017-2021), son bastante conservadoras dentro del optimismo del crecimiento, ya que sitúan el crecimiento promedio en el 8,02% para este periodo.

TAMAÑO DE MERCADO Y PREVISIÓN DE TAMAÑO DE VIDEOJUEGOS A NIVEL MUNDIAL, (2009-2021) (EN MILLONES DE EUROS).T. 1

2009 44.490 NA

2010 48.028 7,95%

2011 49.488 3,04%

2012 56.902 14,98%

2013 61.166 7,49%

2014 71.230 16,45%

2015 85.722 20,35%

2016 90.409 5,47%

2017 98.767 9,24%

2018 107.009 8,44%

2019 115.199 7,56%

2020 124.037 7,67%

2021 132.945 7,18%

VENTAS CRECIMIENTO

Fuente: Elaboración propia a partir de datos procedentes de Euromonitor Internacional

8

02 LA INDUSTRIA DE LOS VIDEOJUEGOS EN EL CONTEXTO INTERNACIONAL

Si atendemos ahora a la distribución de las ventas de videojuegos a nivel mundial por zona geográfica, Como vemos se consolida Asia Pacífico como principal mercado de videojuegos, con un 46,9% de las ventas a nivel mundial.

DISTRIBUCIÓN MUNDIAL DE LOS JUGADORES POR GÉNERO Y CATEGORÍA DE VIDEOJUEGOT. 2

Match 3 69% 31%

Family/ farm Sim 69% 31%

Casual Puzzle 42% 58%

Atmospheric exploration 41% 59%

Interactive drama 37% 63%

MMOs (high fantasy) 36% 64%

Japanese RPG 33% 67%

Western RPG 26% 74%

Survival roguelike 25% 75%

Platformer 25% 75%

City building 22% 78%

Action RPG 20% 80%

Sandbox 18% 82%

Action adventure 18% 82%

MMOs (Sci-Fi) 16% 84%

Open world 14% 86%

Turn-based strategy 11% 89%

MOBA 10% 90%

Grand Strategy 7% 93%

First-person shooter 7% 93%

Racing 6% 94%

Tactical shooter 4% 96%

Sports 2% 98%

MUJERES HOMBRES

Fuente: Elaboración propia a partir de datos de Statista

DISTRIBUCIÓN DE LAS VENTAS DE VIDEOJUEGOS A NIVEL MUNDIAL POR ZONA GEOGRÁFICA, (EN MILLONES DE EUROS)T. 3

Asia Pacífico 46.199 46,9%

Américas 31.879 32,3%

Europa 19.260 19,5%

Oriente Medio y África 1.248 1,3%

AÑO 2017 DISTRIBUCIÓN

Fuente: Elaboración propia a partir de datos procedentes de Euromonitor Internacional

En lo referido a la distribución del mercado de videojuegos a nivel mundial por categoría y género. Tal y como se desprende de la siguiente Tabla 2, la distribución de los jugadores por género llama fuertemente la atención, siendo prácticamente opuesta para hombres y mujeres. Mientras que las mujeres prefieren juegos de lógica, que requieran más estrategia o conectar piezas, los hombres prefieren juegos de deportes, disparos y conducción.

Los datos más cercanos a la paridad los tendríamos que buscar en juegos tipo puzzle, con un 42% de mujeres y 58% de hombres, o en los juegos de exploración con un 41% de mujeres y un 59% de hombres.

Lo interesante es ahora conocer si la distribución de ventas de videojuegos se reparte por igual en todos los lugares del mundo y qué caracteriza a las distintas regiones en lo que a gasto en video-juegos se refiere.

9

02 LA INDUSTRIA DE LOS VIDEOJUEGOS EN EL CONTEXTO INTERNACIONAL

EVOLUCIÓN DE LA DISTRIBUCIÓN DE LAS VENTAS DE VIDEOJUEGOS A NIVEL MUNDIAL POR ZONA GEOGRÁFICA (2013-2017).G.1

Fuente: Elaboración propia a partir de datos procedentes de Euromonitor Internacional

La evolución del mercado a nivel mundial hace que cada vez gane más peso el mercado asiático, en detrimento de los mercados europeo y americano. En el caso del mercado europeo la caída con respecto al resto es más pronunciada, pasando de una cuota del 24,3% en 2013 a una del 19,5% en 2017.

10

02 LA INDUSTRIA DE LOS VIDEOJUEGOS EN EL CONTEXTO INTERNACIONAL

VENTAS Y PREVISIONES DE VENTAS EN VIDEOJUEGOS EN EUROPA (EN MILLONES DE EUROS)T. 4

2009 15.063,1 -

2010 14.097,9 -1%

2011 14.415,7 -3%

2012 14.235,5 -1%

2013 14.800,1 4%

2014 16.901,3 14%

2015 18.417,1 9%

2016 18.231,7 -1%

2017 19.260,0 6%

2018 20.476,0 6%

2019 21.196,7 4%

2020 22.788,3 8%

VENTAS CRECIMIENTO

Fuente: Elaboración propia a partir de datos procedentes de Euromonitor Internacional

VENTAS Y PREVISIONES DE VENTAS EN VIDEOJUEGOS EN ASIA-PACÍFICO (EN MILLONES DE EUROS)T. 5

2009 10.559,4 -

2010 12.718,2 20%

2011 14.965,0 18%

2012 20.120,0 34%

2013 22.508,4 12%

2014 28.549,1 27%

2015 36.567,1 28%

2016 40.822,9 12%

2017 46.199,4 13%

2018 52.209,4 13%

2019 58.188,2 11%

2020 64.134,6 10%

VENTAS CRECIMIENTO

Fuente: Elaboración propia a partir de datos procedentes de Euromonitor Internacional

Igual que en los mercados europeo y asiático, las previsiones para el mercado americano son igualmente esperanzadoras aunque a un menor ritmo de crecimiento que denota, no obstante, una madurez mayor que el resto de regiones analizadas.

Las ventas de videojuegos en Europa se espera se sitúen en 19.260 millones de euros en 2017, mientras que en Asia-Pa-cífico, se espera se sitúen en 46.199,4 millones de euros en ese mismo año.

En cuanto a la evolución de ambos mercados, aunque las previsiones son optimistas para ambas partes del mundo para los próximos cinco años, en Asia – Pacífico se espera un crecimiento a dos cifras mientras que en Europa el creci-miento esperado es del 5,8% como valor promedio.

11

02 LA INDUSTRIA DE LOS VIDEOJUEGOS EN EL CONTEXTO INTERNACIONAL

VENTAS Y PREVISIONES DE VENTA EN VIDEOJUEGOS EN EL CONTINENTE AMERICANO (EN MILLONES DE EUROS)T. 6

2009 18.993,6 -

2010 20.388,5 7%

2011 19.817,0 -3%

2012 21.708,3 10%

2013 22.634,4 4%

2014 24.443,9 8%

2015 29.506,8 21%

2016 30.114,9 2%

2017 31.878,8 6%

2018 33.086,2 4%

2019 34.242,3 3%

2020 35.397,4 3%

VENTAS CRECIMIENTO

Fuente: Elaboración propia a partir de datos procedentes de Euromonitor Internacional

Fue en 2015 fue cuando el mercado americano alcanzó un creci-miento mayor, con un 21% y se espera cerrar este año con unas ventas totales de 31.878,8 millones de euros.

12

Por su parte, la Tabla 7 muestra cómo el precio de venta de los videojuegos se sitúa en sus valores máximos para los mercados japoneses y estadounidense, siendo de 191,3 millones de euros y 147,2 millones de euros. Se observa un incremento de los precios en todos los países analizados, pero destaca el señalamiento de China donde se han incrementado los precios un 381% desde 2011 hasta 2017. En el último año, los incrementos de precios están siendo menores, llegando incluso a descender en mercados como el japonés.

02 LA INDUSTRIA DE LOS VIDEOJUEGOS EN EL CONTEXTO INTERNACIONAL

PRECIO DE VENTA EN RETAIL DE LOS VIDEOJUEGOS EN EL MUNDO (EN EUROS)T. 7

Fuente: Elaboración propia a partir de datos procedentes de Euromonitor Internacional.

Japón 87,6 121,1 129,3 160,9 169,3 191,3 190,2 191,4 193,7 196,6 202,3 117% -1%

Estados Unidos 89,0 104,2 107,4 112,5 142,7 147,2 153,7 157,7 162,5 166,2 170,6 73% 4%

Reino Unido 96,3 101,4 107,7 122,9 149,3 137,5 140,2 146,0 150,9 155,3 160,2 46% 2%

Canadá 87,1 99,7 101,6 101,3 109,7 109,4 115,4 119,5 124 128,3 131,5 32% 5%

Países Bajos 47,4 47,1 49,7 54,4 62,0 70,6 77,5 83,6 88 90,6 91,5 64% 10%

Francia 64,7 62,2 63,4 60,2 65,6 71,5 74,0 73,8 72,2 74,3 75,6 15% 4%

España 40,4 41,0 42,9 47 49,6 52,7 56,8 59,5 61,6 63,2 64,5 41% 8%

China 11,6 17,5 22,2 30 43,1 47,3 55,8 66,1 75,4 84,7 93,1 381% 18%

Alemania 39,7 41,5 42,3 46,5 47,1 48,8 50,1 51,1 51,6 52,2 52,9 26% 2%

Italia 30,6 33,0 33,6 37,1 41,6 45,6 48,8 52,2 55,4 58,6 62 56% 7%

2011 201420132012 2015 2016 2017 2018 2019 2020 2021 VARIACIÓN 11-17

VARIACIÓN 16-17

13

02 LA INDUSTRIA DE LOS VIDEOJUEGOS EN EL CONTEXTO INTERNACIONAL

CUOTA DE MERCADO MUNDIAL DE VIDEOCONSOLASG.2

Fuente: Marketline Advanced

14

02 LA INDUSTRIA DE LOS VIDEOJUEGOS EN EL CONTEXTO INTERNACIONAL

En la Tabla 8 referida a las videoconsolas, es llamativo observar cómo el reparto es diferente al de los videojuegos a nivel mundial; en este caso, Europa encabeza la lista con un 35,8% de la cuota de mercado a nivel mundial, mientras que Japón se sitúa en tercer lugar por debajo de Estados Unidos, y con un mercado de 835,4 millones de euros. Si lo comparamos con los precios y ventas de los videojuegos, podemos observar que los jugadores japoneses son más intensivos en el uso de las consolas que el resto de los mercados analizados. En cuanto a las compañías de videoconsolas, Sony lidera el mercado con una cuota del 52,9% a nivel mundial.

DISTRIBUCIÓN GEOGRÁFICA DEL MERCADO GLOBAL DE VIDEOCONSOLAS (EN MILLONES DE EUROS)T. 8

Europa 2.363,5 35,8%

Estados Unidos 2.286,1 34,6%

Japón 835,4 12,6%

Resto del mundo 1.119,8 17,0%

2016 %

Fuente: Marketline Advanced

v

16

03 LA INDUSTRIA DE LOS VIDEOJUEGOS EN ESPAÑA

La evolución anual de los ingresos por ventas físicas en 2016 ha sido de 781 millones de euros, lo que supone una ligera caída respecto al año anterior que fue de 791 millones.

El número de unidades vendidas correspondiente al software, es decir a los juegos, creció hasta las 9.119 unidades, mientras que el hardware, las consolas, que alcanzó las 1.209 unidades.

Fuente: Statista

FACTURACIÓN DE LA INDUSTRIA DE VIDEOJUEGOS POR VENTAS FÍSICAS ESPAÑA 2010-2016.G.3 VOLUMEN DE VENTAS DE LA INDUSTRIA DEL VIDEOJUEGO POR SEGMENTO ESPAÑA 2010-2016G.4

Fuente: Statista

17

03 LA INDUSTRIA DE LOS VIDEOJUEGOS EN ESPAÑA

La distribución de la facturación por regiones mundiales corres-ponde el 48% a España, un 19 % a Europa, un 22% a Norteamérica, un 5% a Latinoamérica, un 4% Asia-Pacífico y 2% Oriente Medio y África, lo que sugiere la necesidad de ampliar la exportación espe-cialmente al mercado Latinoamericano y Norteamérica.

La distribución en cuanto a modelo de negocio supone un 34% a venta digital, un 6% a venta física, un 10% a F2P+ publicidad, F2P+ compras in-game y un 38% a otros.

PORCENTAJE DE LA FACTURACIÓN DE LA INDUSTRIA ESPAÑOLA DEL VIDEOJUEGO POR REGIÓN 2016G.5 FACTURACIÓN DE LAS EMPRESAS DE VIDEOJUEGOS POR MODELO DE NEGOCIO ESPAÑA 2016G.6

Fuente: Statista Fuente: Elaboración propia a partr de datos de Statista.

18

03 LA INDUSTRIA DE LOS VIDEOJUEGOS EN ESPAÑA

Las empresas españolas tienen una antigüedad mayoritariamente entre 2 y 5 años un 41%, un 22% entre 5 y 10 años de existencia.

El número de empleados por empresas presenta una media de 5, y solamente un 5% tiene más de 50. Destacan los desarrolladores de software en 34% seguidos por trabajos de arte en 20% y en marketing y distribución un 9% cifra que debe mejorar para conseguir aumentar las ventas especialmente fuera de España.

FACTURACIÓN DE LAS EMPRESAS DE VIDOJUEGOS POR MODELO DE NEGOCIO EN ESPAÑA, 2016G.7

Fuente: Elaboraión propia a partr de datos de Statista.

PORCENTAJE DE EMPLEADOS DE LA INDUSTRIA DEL VIDEOJUEGO POR FUNCIÓN, ESPAÑA 2015G.8

Fuente: Statista.

19

03 LA INDUSTRIA DE LOS VIDEOJUEGOS EN ESPAÑA

En cuanto a las ventas, los juegos de consolas suponen la mayor parte pues suponen 346 millones de euros, consiguiendo los mismos ingresos que en 2014 después de una ligera caída en 2015, en cuanto a los juegos de PC se han mantenido en 15 millones de euros en 2016.

INGRESOS GENERADOS POR LAS VENTAS DE VIDEOJUEGOS POR TIPO ESPAÑA 2010-2016G.9

Fuente: Statista.

20

03 LA INDUSTRIA DE LOS VIDEOJUEGOS EN ESPAÑA

Las consolas de sobremesa siguen siendo la partida más impor-tante pero su número se ha reducido este año hasta 778 mil unidades frente a las 820 mil del año anterior; las consolas portátiles han conseguido un crecimiento llegando a vender 378 mil unidades.

La facturación para consolas en soporte físico destaca a la PS4 llegando casi a los 200 millones de euros lo que ha supuesto un aumento de los ingresos considerable (27.5%) seguido de lejos por la 3DS que ha superado los 60 millones de facturación y destaca la caída de la Wii y el poco crecimiento de la Xbox One.

NÚMERO DE CONSOLAS VENDIDAS POR TIPO ESPAÑA (2011-2016)G.10 CONSOLAS SEGÚN LOS INGRESOS GENERADOS POR LA VENTA DE VIDEOJUEGOS EN ESPAÑA (2015-2016) G.11

Fuente: Statista. Fuente: Statista

21

03 LA INDUSTRIA DE LOS VIDEOJUEGOS EN ESPAÑA

En cuanto a las previsiones se tiene previsto un crecimiento progre-sivo desde los 906 millones de euros en 2016 hasta llegar a los 1.026 millones de euros en 2020.

INGRESOS ANUALES DE LA INDUSTRIA DEL VIDEOJUEGO EN ESPAÑA (2009-2020)G.12

Fuente: Elaboración propia a partir de datos de Statista.

22

03 LA INDUSTRIA DE LOS VIDEOJUEGOS EN ESPAÑA

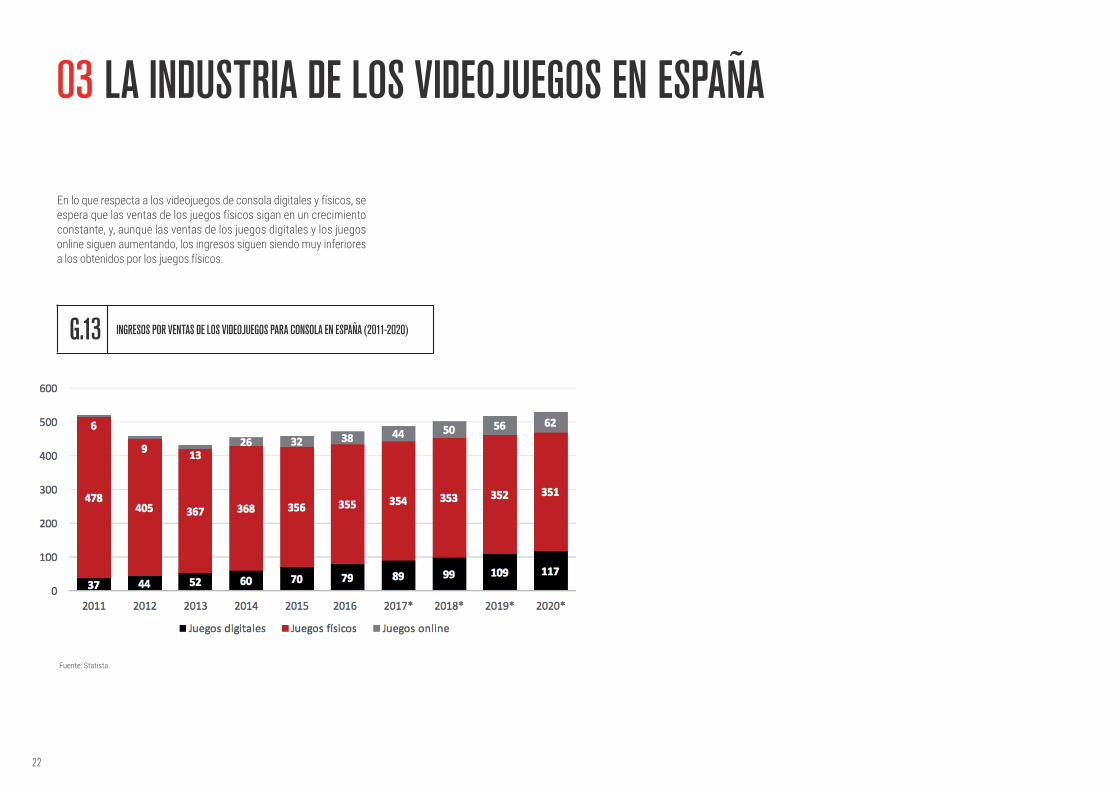

En lo que respecta a los videojuegos de consola digitales y físicos, se espera que las ventas de los juegos físicos sigan en un crecimiento constante, y, aunque las ventas de los juegos digitales y los juegos online siguen aumentando, los ingresos siguen siendo muy inferiores a los obtenidos por los juegos físicos.

INGRESOS POR VENTAS DE LOS VIDEOJUEGOS PARA CONSOLA EN ESPAÑA (2011-2020)G.13

Fuente: Statista.

23

03 LA INDUSTRIA DE LOS VIDEOJUEGOS EN ESPAÑA

En relación al ingreso de ventas de juegos de PC se espera un crecimiento cons-tante desde 89 millones de euros en juegos digitales hasta los 106 millones de euros estimados para el año 2020. Muy por debajo se sitúan los juegos físicos que van perdiendo gradualmente ventas y se espera un mantenimiento de los juegos digitales entre los 19 y 20 millones de euros.

INGRESOS POR VENTAS DE JUEGOS DE PC, SEGÚN TIPO, EN ESPAÑA (2011-2020)G.14

Fuente: Statista.

24

03 LA INDUSTRIA DE LOS VIDEOJUEGOS EN ESPAÑA

En cuanto a las previsiones de ingresos por ventas de los juegos online por plata-forma tenemos que los PC mantienen un crecimiento constante desde los 89 millones de euros de 2016 hasta los 106 millones de euros previstos para 2020. Las consolas mantienen el crecimiento y desde los 38 millones del 2016 llegan hasta los 62 millones de euros en 2020.

INGRESOS POR VENTAS DE JUEGOS ONLINE, POR PLATAFORMA, EN ESPAÑA (2010-2020) (EN MILLONES DE EUROS).G.15

Fuente: Statista.

25

03 LA INDUSTRIA DE LOS VIDEOJUEGOS EN ESPAÑA

Los ingresos por publicidad van aumentando su ritmo anualmente y pasan de los 33 millones de euros en 2016 hasta los 44 millones en 2020.

La contribución económica del sector de los videojuegos en España ha aumen-tado notablemente desde 61,29 millones de euros en 2013 hasta los 111,96 millones de euros en 2016 y se espera que llegue a ser de 128,56 millones de euros en 2017 lo que convierte en una de los pilares de la industria cultural del país, por encima del cine, el libro y la música.

INGRESOS POR PUBLICIDAD DE LA INDUSTRIA DEL VIDEOJUEGO EN ESPAÑA (2009-2020) (EN MILLONES DE EUROS).G.16 CONTRIBUCIÓN ECONÓMICA DE LA INDUSTRIA DE VIDEOJUEGOS EN ESPAÑA (2013-2017)

(EN MILLONES DE EUROS).G.17

Fuente: Statista. Fuente: Statista.

26

03 LA INDUSTRIA DE LOS VIDEOJUEGOS EN ESPAÑA

El número de empleados también ha ido creciendo acorde con el sector pasando de 2630 en 2013 hasta 5664 en 2016 y se espera que alcance los 10.113 en 2019.

España cuenta además con un gran número de empresas del sector del video-juego, unas 480 empresas destacando la Comunidad de Madrid, Cataluña y la Comunidad Valenciana con un 26,2%, un 24,8% y un 11,4% respectivamente.

A nivel mundial, el perfil del jugador corresponde un 56% a hombres y un 44% a mujeres y la franja de edad mayoritaria se sitúa entre los 6 y 14 años, pero cada país tiene sus particularidades. El videojugador español muestra un usuario con una edad superior pues tiene como principal segmento el de 25 a 34 años.

Si profundizamos un poco más, tal y como desprende el G.21 referido a la periodi-cidad de juego, el 38,5% de adultos de 16 años en adelante juega de forma habitual u ocasional.

EVOLUCIÓN ANUAL DEL NÚMERO DE EMPLEADOS EN LA INDUSTRIA DE VIDEOJUEGOS EN ESPAÑA (2013-2020).G.18

Fuente: Statista.

DISTRIBUCIÓN DE LOS JUGADORES DE VIDEOJUEGOS EN ESPAÑA DURANTE EL CUARTO TRIMESTRE DE 2016, POR EDAD Y GÉNERO.G.19

Fuente: Statista.

27

03 LA INDUSTRIA DE LOS VIDEOJUEGOS EN ESPAÑA

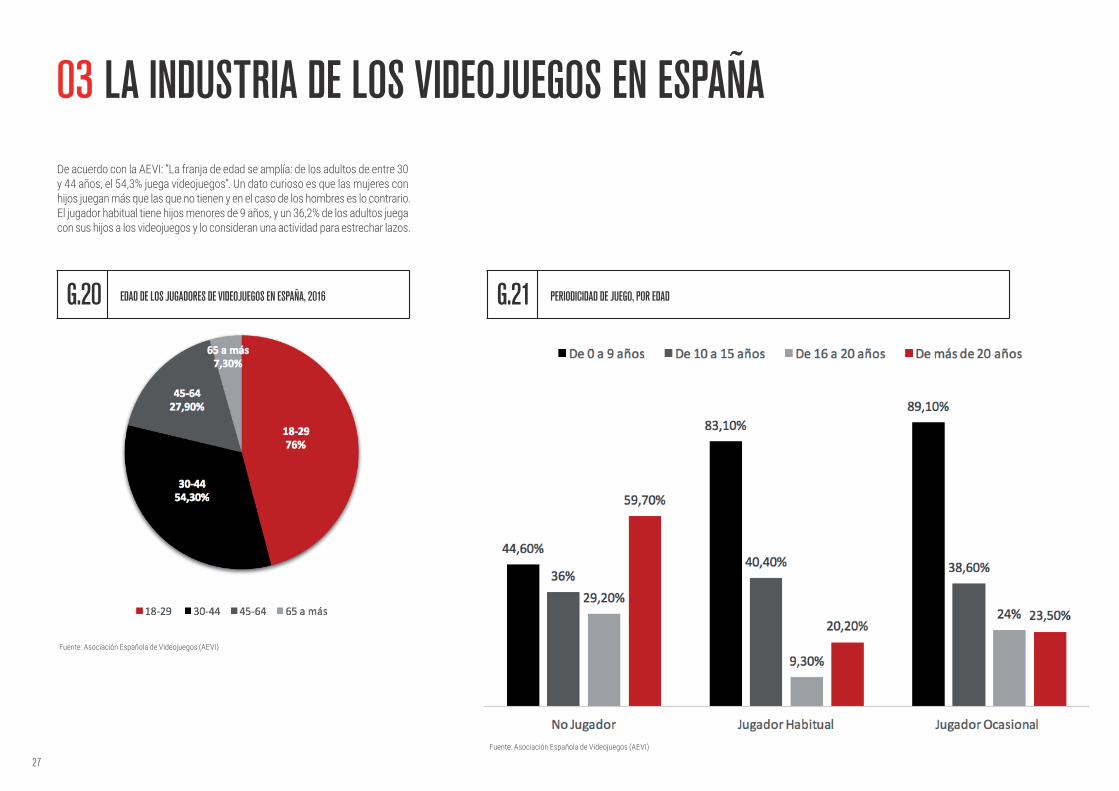

De acuerdo con la AEVI: “La franja de edad se amplía: de los adultos de entre 30 y 44 años, el 54,3% juega videojuegos”. Un dato curioso es que las mujeres con hijos juegan más que las que no tienen y en el caso de los hombres es lo contrario. El jugador habitual tiene hijos menores de 9 años, y un 36,2% de los adultos juega con sus hijos a los videojuegos y lo consideran una actividad para estrechar lazos.

EDAD DE LOS JUGADORES DE VIDEOJUEGOS EN ESPAÑA, 2016G.20 PERIODICIDAD DE JUEGO, POR EDADG.21

Fuente: Asociación Española de Videojuegos (AEVI)

Fuente: Asociación Española de Videojuegos (AEVI)

28

03 LA INDUSTRIA DE LOS VIDEOJUEGOS EN ESPAÑA

Además, la consola de sobremesa es el segundo regalo más deseado por los niños. Los dispositivos preferidos son las consolas de sobre-mesa seguido por los ordenadores y el tercer lugar lo ocupan los smar-tphones, que son los dispositivos preferidos por las mujeres. El tiempo que los españoles dedican a los videojuegos supone una media de 6 horas por semana.

Como tendencias hay que destacar los eSport o deportes electró-nicos, todo un fenómeno de masas, que por medio de competiciones mundiales consiguen reunir a más de mil equipos y obtienen más de 100 millones de visitas online en una sola competición y que constituye una comunidad global con un gran potencial de crecimiento.

Otro de los aspectos por los que están apostado las grandes empresas es en conseguir igualar la experiencia de los juegos independiente-mente de los dispositivos elegidos por los usuarios, ya sea en video-consola o en ordenador.

Por último, tenemos el papel destacado de los dispositivos móviles que han contribuido significativamente al aumento de los usuarios, por tanto, hay que destacar la importancia del medio digital y en especial el de las aplicaciones móviles que además de juego y entretenimiento, para un público muy variado, son una importante fuente de ingresos gracias a las descargas, compras in-app y suscripciones, sin olvidar los ingresos obtenidos por la publicidad de la industria del videojuego que, en España, con un crecimiento constante, ha conseguido unos ingresos en 2016 de 33 millones de euros y se espera alcanzar los 44 millones en 2020.

29

v

30

El sector del videojuego se convierte una industria multimillonaria en el siglo XXI y en el año 2009 en España conseguía obtener ingresos por encima del sector de la música y cine juntos. Recordemos que en 2005 Microsoft lanzó la Xbox 360 y Sony la Plays-tation 3 y no fue hasta el año 2006 cuando Nintendo lanzó la Wii toda una revolución en el sector.

En el año 2009 en España el gasto en videojuegos fue de 645 millones de euros, y la variación entre este año y el 2015 fue de una caída del 30,5%. Eso mismo lo podemos ver reflejado en las distintas comuni-dades autónomas.

Las comunidades autónomas donde más se gasta en videojuegos son Andalucía, Cataluña, Madrid y Comunidad Valenciana, con 112, 110, 110 y 70 millones de euros respectivamente en el año 2009 y 59,58, 58 y 37 millones de euros en 2016. Asimismo, espera un crecimiento gradual hasta el año 2018 y que a partir del año 2019 se produzca una bajada generalizada del gasto en videojuegos. Estas comu-nidades seguirán siendo las más importantes dentro de España y se prevé un gasto de 44, 43, 43 y 27 millones de euros respectivamente.

En el lado opuesto tenemos a Ceuta y Melilla, La Rioja, Navarra y Cantabria, con 2, 5, 7 y 9 millones de euros respectivamente, en el año 2009 y que en el año 2016 se alcanzó una cifra de 1, 2, 4 y 4 millones de euros respectivamente. En cuanto al futuro se espera que los ingresos sean de 1, 2, 3 y 3 millones de euros respectivamente.

País Vasco, Canarias, Galicia, Castilla y León y Casti-lla-La Mancha presentaron un gasto en el año 2009 de 35, 30, 29, 27 y 22 millones de euros respectiva-mente, que en el año 2016 ha sido de 18,16,16,14 y 11 millones de euros respectivamente. En el año 2019 la cifra será de 14, 12, 12, 11 y 8 millones de euros respectivamente.

Por último, tenemos a Murcia, Asturias, Aragón, Baleares y Extremadura, en una zona intermedia baja, con unos gastos en el año 2009 de 19, 17, 16, 10 y 10 millones de euros respectivamente. En el año 2016 los gastos en videojuegos han sido de 10, 9, 9, 7 y 7 millones de euros respectivamente. Se espera que en el año 2019 el gasto sea de 8, 7, 6, 5 y 5 millones de euros respectivamente.

El gasto por habitante en videojuegos en España ha sido de 8,8 euros en 2016 y se espera una caída, entre el año 2015 y 2019, de un 19,5%. EE.UU., China y Japón son los únicos mercados que mantienen una variación positiva.

En el año 2019, la cifra más alta de gasto por habi-tante será la de los madrileños con 6,7 euros por persona, seguida por los asturianos con 6,5 euros por persona y por los vascos que gastarán 6,4 euros por persona, muy por encima de la media nacional que será de 5,1 euros por persona. Las andaluces, cana-rios, cántabros, catalanes, valencianos, murcianos, vascos y riojanos están por encima de esta media, y son los habitantes de Ceuta y Melilla los que menos gastarán con 3,4 euros por persona.

04 LA INDUSTRIA DE LOS VIDEOJUEGOS EN EL NIVEL AUTONÓMICO

31

v

32

Este estudio pretende alcanzar diferentes objetivos, entre los que se encuentran el estudiar el mercado de los videojuegos a nivel mundial (tamaño del mercado, reparto del mercado por regiones, evolución de las ventas por regiones etc.) y a nivel nacional (empleos generados, ingresos de la industria, tipología de dispositivo de juego etc.). Además, en el estudio se encuentran datos sobre el perfil del jugador y las tendencias de futuro del sector.

El mercado mundial del videojuego representa unas ventas totales de 98.797 millones de euros, lo que supone un incremento esperado para 2017 de un 9,24%. En 2016 este mercado generó unas ventas de 90.409 millones de euros a nivel mundial.

Atendiendo a la distribución de los videojuegos por categoría, no existe igualdad de género del jugador en prácticamente ninguna categoría. Mientras que las mujeres prefieren juegos de habilidades lógicas, los hombres prefieren juegos más dinámicos como pueden ser los juegos de deportes, disparos o conducción.

Por regiones, la principal región es Asia-Pacífico, que concentra el 46,9% de las ventas de videojuegos a nivel mundial. Lo que contrasta con las ventas de videoconsolas, lideradas por Europa con un 35,8% de las ventas de todo el mundo. La tendencia de las cifras de ventas por regiones hace pensar que el mercado asiático seguirá creciendo por encima del resto de mercados.

El entramado empresarial español de la industria del videojuego es bastante joven, ya que la antigüedad media de las empresas está entre los 2 y 5 años. El tamaño de las mismas es reducido, siendo sólo un 5% de ellas empresas con más de 50 trabajadores. Este sector emplea a 7.024 personas en España en 2017 y la tendencia es muy positiva, esperando que en 2020 alcance los 10.113 empleos.

El mercado de los juegos por videoconsolas en España está liderado por la PS4, seguido de la 3DS y la PS3. Y las razones que llevan a los jugadores a cambiar de consola son principalmente el conse-guir una versión más actualizada u obtener un rendi-miento mayor de la videoconsola.

Los juegos online cada vez irán adquiriendo más peso en la industria española, llegándose a situar en unos ingresos de 106 millones de euros en 2020. Por el contrario los juegos físicos, representarán cada vez un menor volumen de ingresos, llegando a suponer 13 millones de euros en 2020.

Otro de los grandes ingresos en la industria del video-juego es el que produce la publicidad, estos ingresos se sitúan en España en 33 millones de euros en 2016 y se espera que se incrementen hasta alcanzar los 44 millones de euros en 2020.

Por último, atendiendo a los datos por comunidades autónomas, los gastos en videojuegos están lide-rados por Andalucía, Madrid y Comunidad Valenciana. Y en la parte final del ranking, encontramos a Ceuta y Melilla, Rioja y Navarra.

Fuentes consultadas• Asociación Española de Videojuegos (AEVI)• Euromonitor International.• Marketline Advanced• Statista

En cuanto a las previsiones de ventas, tras unos años de estabilidad (a excepción de 2014 cuando se incre-mentaron las ventas en un 14%), las ventas en Europa se espera que crezcan al menos durante los próximos 5 años. El crecimiento de la región Asia-Pacífico, ya es de dos cifras desde el año 2010 y se espera siga siendo a ritmos por encima del 10% anual, por lo menos hasta 2020. El mercado americano es el que presenta una madurez mayor y por lo tanto las previ-siones son más conservadoras, con un crecimiento del 6% en 2017 y crecimientos del 4%, 3% y 3% para los próximos tres años.

Los precios de venta presentan datos muy dispares según las distintas regiones, situando a Japón a la cabeza y a Italia como la región donde los jugadores pueden adquirir los videojuegos a un coste menor. En España en 2017 se sitúa el precio de venta medio de un videojuego en 56,8 euros.

Las ventas de videojuegos en España han descen-dido ligeramente en 2016, hasta alcanzar una cifra de 781 millones de euros. A pesar de la caída en términos de ingresos, se incrementaron tanto la venta de videojuegos en unidades como de video-consolas donde se llegaron a vender 1.209 unidades, no fue así en accesorios ya que descendió su venta.Las ventas de videojuegos digitales lideran el ranking, con un 34% del mercado, seguidos de las ventas F2P + compras in game con un 12%. Las ventas físicas de videojuegos en España se mantienen en un tímido 6% del total de ventas.

05 CONCLUSIONES

33

WWW.EAE.ES 900 49 48 05BARCELONA C/ ARAGÓ, 55 - 08015 - C/ ARAGÓ, 28 - 08015 - C/ TARRAGONA, 110 - 08015

MADRID C/ JOAQUÍN COSTA, 41 - 28002 - C/ PRÍNCIPE DE VERGARA, 108 - 28002 - C/ PRÍNCIPE DE VERGARA, 156 - 28002