la chasse aux passifs est-elle ouverte ? le run-off à l’aube de ...€¦ · fabienne leroy - mba...

TRANSCRIPT

Ecole nationale d'assurances

l’EnassEcole nationale d’assurances

La chasse aux passifs est-elle ouverte ?Le run-off à l’aube de Solvabilité II

Fabienne LEROY

« Ne répétez pas les mêmes tactiques victorieuses,

mais adaptez-vous aux circonstances chaque fois particulières. »

Sun Tzu, L’Art de la Guerre

Fabienne Leroy - MBA Manager d‟entreprise d‟assurance – Session 2009 / 2011 Page 3 sur 129

Résumé

De nombreuses entreprises se sont construites autour du Run-off d‟assurance non-vie ces

trente dernières années, en particulier au Royaume-Uni. Elles travaillent essentiellement à

partir de provisions techniques, constituées par les compagnies d‟assurance et de

réassurance pour faire face à leurs engagements à l‟égard des (ré)assurés. Elles

s‟intéressent plus particulièrement aux branches à déroulement long où les provisions sont

plus importantes et plus volatiles. L‟objectif principal de ces entreprises spécialisées est de

réduire le volume des engagements afin de dégager du résultat. Les services proposés sont

multiples : achat de provisions et des actifs qui y sont associés, gestion de sinistres

optimisée, audit de portefeuilles, recouvrement de créances auprès de réassureurs ou de

rétrocessionnaires lorsqu‟il y a eu transfert de risques vers ces derniers.

Ces entreprises cherchent aujourd‟hui à se développer en Europe continentale. Elles

considèrent la France comme un marché potentiel, mais difficile à pénétrer. Seuls les

grands groupes d‟assurance et de réassurance français traitent spécifiquement la question

de leur Run-off. Ils ont pour la plupart créé une structure dédiée. Les autres entreprises

gèrent leurs provisions techniques indifféremment, qu‟elles soient ou non afférentes à des

contrats encore objet de souscription active.

La mise en place progressive de la Directive Solvabilité II pourrait changer la donne. Elle

pose une grille d‟analyse des risques plus fine, qui passe par une segmentation des affaires,

et devrait conduire les compagnies à identifier la part de leurs provisions qui relèvent de

catégories de contrats aujourd‟hui en Run-off. Elle instaure par ailleurs un nouveau mode

d‟évaluation des provisions techniques qui tient compte des produits financiers générés par

le placement de ces provisions et réduit la marge de prudence traditionnellement prévue

par les acteurs français. Elle change enfin radicalement la détermination du capital de

solvabilité qui considérera notamment le risque de provisionnement ainsi que le risque de

contrepartie à l‟égard des protections de réassurance.

Fabienne Leroy - MBA Manager d‟entreprise d‟assurance – Session 2009 / 2011 Page 4 sur 129

Ce nouvel environnement règlementaire incitera les acteurs français à intégrer la

dimension du Run-off dans leurs provisions. Le coût et la qualité de gestion seront

analysés. Le montant de capital à mobiliser sera mis en exergue.

Différentes options stratégiques s‟offriront alors, qui pourront passer par :

la mise en place d‟une nouvelle organisation,

le recours aux entreprises spécialisées en gestion de Run-off,

la souscription de protections de réassurance rétroactives.

Les créances sur les réassureurs sont elles aussi à apprécier sous un nouvel angle. Il s‟agit

de limiter le risque de contrepartie qu‟elles génèrent. Les compagnies d‟assurance peuvent

s‟engager vers une gestion plus suivie et proactive de la relation contractuelle qu‟elles

nouent au long terme avec leurs réassureurs.

Mots clefs :

Provisions – Réassurance – Run-off – Schemes of arrangement - Solvabilité II – Transferts

Fabienne Leroy - MBA Manager d‟entreprise d‟assurance – Session 2009 / 2011 Page 5 sur 129

Abstract

Many companies have been built around the non-life Run-off over the past thirty years,

especially in the United Kingdom. They work primarily from technical reserves made by

(re)insurance companies to meet their commitments to (re)insureds. They are particularly

interested in long tail contracts which are larger and more volatile. The main aim of these

specialized companies is to reduce the amount of commitments in order to generate

income. Services provided are multiple : purchase of liabilities and corresponding assets,

enhanced claims management, portfolio audit, debts collection from reinsurers or

retrocessionaires when risk transfers occurred towards them.

These companies look forward to spreading out in continental Europe. They consider

France as a potential market but find it quite tough to pierce. Only upper groups of French

(re)insurers specifically deal with Run-off. They have mostly created a dedicated structure.

Other companies are managing their technical liabilities in the same way whether relating

to contracts still being subscribed or not.

The gradual introduction of the Solvency II Directive could make a real change. It poses a

more detailed risk analysis through business segmentation and would lead companies to

identify part of their liabilities coming under Run-off contracts. It also establishes a new

method of technical liabilities valuation taking into account financial income generated by

liabilities placement. The safety margin usually forecast by French actors will be reduced.

Finally it fully changes the solvency capital determination that will expressly integrate

reserve and counterparty risks in respect of reinsurance protections.

This new regulatory environment will encourage French insurers to consider the Run-off

dimension of their contracts. The cost and quality management will be analyzed. The

amount of capital to be mobilized will be highlighted.

Fabienne Leroy - MBA Manager d‟entreprise d‟assurance – Session 2009 / 2011 Page 6 sur 129

Various strategic options will then be offered, such as :

a new organization implementation,

outsourcing to Run-off management specialized companies,

retroactive reinsurance protections purchase.

Debts on reinsurers have also to be appreciated under a new perspective. This involves the

counterparty risk they generate. Insurance companies can implement a proactive

management strategy for long-term contractual relationship with their reinsurers.

Key words :

Liabilities - Reinsurance - Run-off – Schemes of arrangement - Solvency II – Transfers

Fabienne Leroy - MBA Manager d‟entreprise d‟assurance – Session 2009 / 2011 Page 7 sur 129

A mes fils, jeunes écoliers pour qui l’organisation d’un MBA n’a plus de secret.

Les congés sacrifiés seront rattrapés.

Remerciements

Un grand merci aux professionnels qui ont accepté le principe de l‟interview. Le Run-off

est un sujet peu traité dans les ouvrages, même spécialisés. Bien plus que les informations

glanées sur Internet, ce sont les retours d‟expérience qui ont nourri cette thèse

professionnelle.

Merci également à Denis Proust qui m‟a orientée vers les acteurs de ce marché.

Merci enfin à mes collègues Jean-Luc Vélot et Anthony Derien pour le temps passé à la

lecture des ébauches de cette thèse et pour leurs conseils avisés.

Fabienne Leroy - MBA Manager d‟entreprise d‟assurance – Session 2009 / 2011 Page 8 sur 129

Table des matières

Pour une approche plus précise et détaillée du sujet, la version électronique du présent document comporte

de nombreux liens hypertextes qui renvoient vers la source de l’information. Ces liens sont actifs au 1er mars

2011, leur pérennité ultérieure ne peut être assurée.

RESUME 3

ABSTRACT 5

REMERCIEMENTS 7

TABLE DES MATIERES 8

INTRODUCTION 10

PREMIERE PARTIE – LE MARCHE DU RUN-OFF 20

CHAPITRE 1 – DIVERSITE DES INTERVENANTS 21

SECTION 1.1 – UN MONDE DE REASSUREURS ? 21

SECTION 1.2 – UN MONDE D‟INVESTISSEURS 25

CHAPITRE 2 – LES PROVISIONS TECHNIQUES COMME MATIERE PREMIERE DE L’ACTIVITE 31

SECTION 2.1 – RICHESSES CACHEES DES BRANCHES A DEROULEMENT LONG 31

SECTION 2.2 - DE L‟ESTIMATION CHIFFREE A LA REALITE D‟UN MARCHE 37

DEUXIEME PARTIE –OPTIONS STRATEGIQUES SUR LE RUN-OFF D’ASSURANCE43

CHAPITRE 1 – NOUVELLE APPROCHE DES PROVISIONS TECHNIQUES SOUS SOLVABILITE II 44

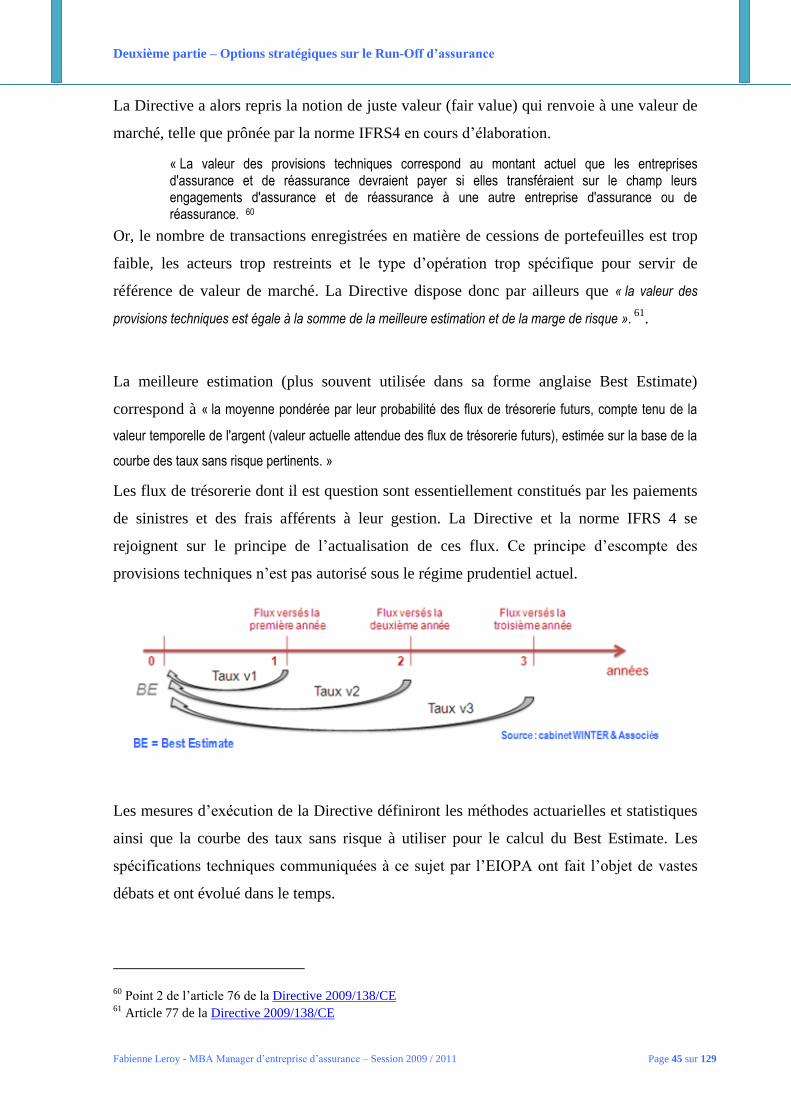

SECTION 1.1 – JUSTE VALEUR ET RISQUE DE RESERVE 44

SECTION 1.2 – L‟IDENTIFICATION DE PORTEFEUILLES 48

CHAPITRE 2 – GERER LE PASSE POUR PRIVILEGIER LES PORTEFEUILLES ACTIFS 52

SECTION 2.1 – S‟ORGANISER, DELEGUER, TRANSFERER ? 52

SECTION 2.2 – SE REASSURER 56

Fabienne Leroy - MBA Manager d‟entreprise d‟assurance – Session 2009 / 2011 Page 9 sur 129

TROISIEME PARTIE – LE RUN-OFF DES CESSIONS DE REASSURANCE 63

CHAPITRE 1 – REASSUREURS, PORTEURS DE RISQUE AU LONG TERME 64

SECTION 1.2 – LA REASSURANCE COMME RISQUE DE CONTREPARTIE 64

SECTION 1.2 – LA GESTION PROACTIVE DES CREANCES DE REASSURANCE 68

CHAPITRE 2 – QUAND LES REASSUREURS SE DESENGAGENT 71

SECTION 2.1 – L‟INTERET DE LA MAITRISE DES SCHEMES OF ARRANGEMENT 71

SECTION 2.2 – SPECIFICITES DES TRANSFERTS DE PORTEFEUILLE EN REASSURANCE 75

CONCLUSION 80

INTERVIEWS 81

BIBLIOGRAPHIE 126

ABREVIATIONS 129

Introduction

Fabienne Leroy - MBA Manager d‟entreprise d‟assurance – Session 2009 / 2011 Page 10 sur 129

Introduction

« Les chasseurs de passifs attendent leur or »1, ainsi titrait l‟Argus de l‟Assurance du 18

novembre 2005 au sujet d‟un article consacré à l‟industrie du Run-off en France. Cinq ans

plus tard, au vu du faible nombre d‟opérations réalisées, force est de constater qu‟ils

l‟attendent encore.

Si l‟on en croit le nombre de conférences organisées sur le Run-off au niveau international,

ce sujet suscite pourtant toujours l‟attention. Que signifie cette expression qui ne se prête à

aucune traduction pertinente en français ?

Les sociétés PricewaterhouseCoopers LLP (PwC)2 et KPMG

3 qui consacrent chaque année

une étude au Run-off, s‟interrogeaient encore en 2010 sur sa définition. Selon l‟étude

KPMG, la compréhension de l‟expression va de la simple notion de cessation de relations

d‟affaires, jusqu‟à la notion de désengagement de polices éteintes. L‟étude PwC constate

quant à elle une relative homogénéité des réponses du panel d‟assureurs interrogés sur les

trois dernières années : pour 82% d‟entre eux, le Run-off renvoie aux lignes de contrats qui

ne sont plus souscrits.

En France, le Run-off ne correspond ni à une catégorie juridique, ni à une activité

spécifique. Dans le cadre de la présente thèse professionnelle, l‟expression s‟entend au

sens large. Elle désigne les portefeuilles qui ne font plus l‟objet de souscription active,

mais aussi la véritable industrie qui s‟est développée ces dernières années au niveau

international, autour d‟une gestion optimisée de portefeuilles inactifs.

Les discussions menées autour de cette étude ont révélé des approches très contrastées du

Run-off en France. Elles vont du désintérêt total à une vision prospective du traitement de

1 Argus de l‟Assurance, 18 novembre 2005, disponible sur le site Internet http://www.argusdelassurance.com 2« Unlocking value in run-off - A Survey of Discontinued Insurance Business in Europe » 2010 PwC 3 « The KPMG Run-off survey non-life insurance » Octobre 2010 pour le Royaume Uni & Run-Off survey

2010 pour l‟Allemagne, la Suisse et l‟Autriche

Introduction

Fabienne Leroy - MBA Manager d‟entreprise d‟assurance – Session 2009 / 2011 Page 11 sur 129

ces affaires sous le nouvel environnement Solvabilité II4. Cet angle d‟approche a été choisi

en s‟intéressant exclusivement aux branches non-vie qui constituent le cœur de cible des

sociétés spécialisées.

Les professionnels du secteur se situent essentiellement Outre-Manche. Il s‟agit de

prestataires de services en gestion de sinistres, audit, recouvrement de créances mais aussi

et surtout d‟investisseurs prêts à acquérir des portefeuilles en Run-off. Leur performance

est paradoxalement révélée par l‟épuisement progressif du volume d‟engagements

d‟assurance non-vie en Run-off au Royaume Uni (hors situations d‟insolvabilité). En 2008,

ils représentaient 19,7 milliards de livres sterlings contre 13,4 en 20095. Cette baisse est à

tempérer dans la mesure où les montants très élevés communiqués pour l‟année 2008

étaient impactés par la faiblesse de la livre sterling par rapport au dollar. La remontée de la

livre sterling en 2009 a contribué à la diminution du niveau des provisions. Elle reste

cependant représentative du fait que l‟extraction de valeur passe par l‟accélération de la

finalisation des dossiers sinistres. En toute logique, les acteurs britanniques cherchent donc

de nouveaux terrains de conquête et se tournent vers l‟Europe continentale.

PwC affirme que les assureurs continentaux commencent à considérer le Run-off comme

une partie spécifique du cycle d‟assurance pour les branches non-vie. Il est vrai que les

grands groupes ont déjà engagé des actions en la matière depuis plusieurs années. Cette

thèse s‟adresse donc aux autres compagnies, confrontées à la mise en place d‟un nouveau

régime prudentiel qui pose une grille de lecture des risques plus fine et les amène à passer

en revue l‟ensemble de leurs engagements.

Dans son étude 2010 « Unlocking value in Run-off », le groupe PwC estime le marché

européen du Run-off à 205 milliards d‟euros pour l‟assurance non-vie. La part pour la

France et le Benelux serait de 34 milliards d‟euros. Ce chiffre, extrapolé par PwC à partir

de données disponibles pour d‟autres pays, est tenu comme largement surestimé par les

professionnels français de l‟assurance. Peut-on d‟ailleurs considérer le Run-off comme un

« marché » ?

4 Directive 2009/138/CE du 25 novembre 2009 sur l'accès aux activités de l'assurance et de la réassurance et

leur exercice (solvabilité II)) 5 «The KPMG Run-off survey : non life insurance» - KPMG UK - octobre 2010

Introduction

Fabienne Leroy - MBA Manager d‟entreprise d‟assurance – Session 2009 / 2011 Page 12 sur 129

Le terme étant polysémique, retenons l‟acception suivante pour l‟appliquer au Run-off :

« Un marché se définit grâce à une homogénéité de comportements : un produit répondant à des besoins

similaires sera acheté à travers un même réseau de distribution, avec les mêmes prescripteurs. Un marché

n'est pas un secteur économique, c’est plutôt un créneau, la base d’un métier dans lequel l’entreprise

exercera une certaine compétence industrielle, commerciale ou de services ; c’est l’endroit où s’exerce la

concurrence. »6.

Si nous transposons cette définition du marché à celui du Run-off :

Le « produit » est constitué par les provisions techniques inscrites au bilan des

compagnies d‟assurance ou de réassurance, en représentation de leurs engagements

envers les assurés ou les cédantes7. Il s‟agit plus particulièrement de la partie de ces

provisions relevant de contrats qui ne font plus l‟objet de souscription active de la

part de la compagnie considérée.

Les « besoins » sont ceux des compagnies d‟assurance ou de réassurance désireuses

d‟alléger leur bilan de cette partie de provisions techniques

Les « entreprises » qui exploitent le créneau sont les chasseurs de passifs évoqués

plus haut. C‟est-à-dire des acteurs spécialisés dans le traitement des provisions

techniques relevant d‟engagements en Run-off.

La « compétence » développée consiste à extraire la valeur de ces provisions

techniques. Il s‟agit essentiellement d‟accélérer le règlement des sinistres qui font

l‟objet du provisionnement, ce qui diminue les coûts de gestion et génère

potentiellement des bonis de liquidation lorsque le montant de règlement des sinistres

s‟avère inférieur au montant anticipé dans l‟évaluation initiale.

Parmi les nombreuses opérations réalisées autour du Run-off, la plus importante et la plus

caractéristique est la création de la société Equitas en 1996. Qualifiée de structure de

défaisance, Equitas était chargée de réassurer les « Names » du Lloyds8 au titre de leurs

souscriptions dans les branches non-vie pour les exercices 1992 et antérieurs. Ces

exercices étaient, entre autres, fortement exposés au risque amiante. La création d‟Equitas

participait à un véritable plan de sauvetage du marché des Lloyds. En 2006, Equitas a

6 Pascal Quiry et Yann Le Fur - Glossaire disponible sur le site Internet http://www.vernimmen.net 7 Terme consacré en réassurance désignant une compagnie d‟assurance qui se protège en réassurance 8 Membres du marché d‟assurance du Lloyd‟s de Londres qui souscrivent en engageant leur patrimoine.

Uniques apporteurs de capitaux du Lloyd‟s jusqu‟en 1994.

Introduction

Fabienne Leroy - MBA Manager d‟entreprise d‟assurance – Session 2009 / 2011 Page 13 sur 129

conclu un accord de réassurance rétroactive avec National Indemnity Company, membre

du groupe Berkshire Hathaway. En 2009, les juridictions anglaises ont approuvé le

transfert des engagements des Names vers Equitas Insurance Limited. Ce transfert a

déclenché la mise en jeu d‟une couverture de réassurance supplémentaire par le groupe

Berkshire Hathaway. Les sinistres sont gérés par la société Resolute Management Services

Limited, anciennement Equitas Management Services Limited.

De nombreux outils du Run-Off se retrouvent dans l‟opération Equitas : création d‟une

structure ad hoc, réassurance rétroactive, transfert de portefeuille, gestion dans une entité

dédiée.

Ce type d‟opération est relativement étranger aux compagnies d‟assurance françaises. De

façon générale et à juste titre pour leurs assurés, les compagnies françaises ne

reconnaissent pas les provisions techniques comme un « produit » à vendre.

Elles ont cependant toute latitude pour faire appel au marché du Run-off sur des opérations

ponctuelles et ciblées, visant à leur permettre de se recentrer sur leur cœur de métier. Elles

peuvent également s‟inspirer des compétences développées par les acteurs du Run-off pour

les déployer elles-mêmes sur leurs propres engagements. D‟autant que certains de leurs co-

contractants n‟hésitent pas à utiliser ces techniques : les réassureurs disposent souvent de

services dédiés à la gestion de leur Run-off.

Les provisions techniques représentent la matière première du marché du Run-off. Elles

matérialisent surtout l‟ensemble des engagements pris par les compagnies à l‟égard de

leurs assurés. Leur constitution est nécessaire du fait de l‟inversion du cycle de production

en assurance. L‟assureur se distingue en effet des autres entrepreneurs en ce qu‟il perçoit

sa rémunération (la prime d‟assurance) avant d‟avoir réalisé son hypothétique prestation

(le règlement de l‟indemnité en cas de réalisation du sinistre). En tant que dettes à l‟égard

des assurés, les provisions techniques sont inscrites au passif du bilan. Pour illustrer leur

importance en France, retenons qu‟à fin 2009 le poste provisions de l‟ensemble des

organismes d‟assurance et de réassurance contrôlés par l‟Autorité de contrôle prudentiel

s‟élevait à 1338 milliards d‟euros, soit 73.5% du passif total du bilan agrégé (toutes

branches confondues).9

9 Rapport annuel 2009 de l'Autorité de contrôle prudentiel

Introduction

Fabienne Leroy - MBA Manager d‟entreprise d‟assurance – Session 2009 / 2011 Page 14 sur 129

En assurance non-vie, la plus importante de ces provisions est la « provision pour sinistres

à payer ». Le code des assurances la définit comme la « valeur estimative des dépenses en

principal et en frais, tant internes qu'externes, nécessaires au règlement de tous les sinistres survenus et non

payés, y compris les capitaux constitutifs des rentes non encore mises à la charge de l'entreprise »10.

Pour les branches dites à déroulement court, telles que les branches dommages aux biens, il

s‟agit essentiellement d‟engagements à payer pour l‟année en cours. Les dégâts matériels

des branches dommages aux biens sont souvent constatés rapidement par l‟assuré et sont

relativement faciles à vérifier. Leur évaluation se fait par ailleurs sur des critères moins

subjectifs qu‟en matière de dommages corporels. Ces dommages matériels peuvent donc

être réglés assez rapidement par l‟assureur. Cela explique que les provisions pour sinistres

à payer sont relativement peu importantes en la matière.

Pour les branches dites à déroulement long, comme en assurance Responsabilité Civile,

tant l‟identification que le règlement des sinistres peut prendre plusieurs années. Pour les

dommages corporels, il faudra attendre l‟état de consolidation11

de la victime pour

déterminer le montant du sinistre. La victime peut par ailleurs toujours solliciter une

indemnisation complémentaire en cas d‟aggravation de son préjudice. Les provisions pour

sinistres à payer sont donc plus importantes pour les branches à déroulement long, du fait

du décalage entre le moment où la prime est perçue et le moment où le sinistre est payé.

Prenons, à titre d‟exemple, le pourcentage des provisions pour sinistres à payer sur les

primes acquises du groupe Macif en 200912

: il est de 335% en Responsabilité Civile

Automobile contre seulement 13% en Dommages Automobile. Ce ratio, certes influencé

par le comportement de sinistralité et de croissance des primes, donne une idée du nombre

d‟années nécessaires à la compagnie pour régler les sinistres après perception de la prime.

Ce sont les provisions de ces branches à déroulement long qui intéressent le plus le marché

du Run-off. Celui-ci joue à la fois sur la durée de liquidation des sinistres et sur la marge

de prudence prise au moment du provisionnement, en la réajustant.

Les provisions techniques sont aujourd‟hui constituées de façon prudente mais leur mode

de détermination est peu encadré. Cela peut laisser place à une certaine pratique de

10 Article R331-6 du code des assurances 11 Définition de la consolidation donnée par la Commission de réflexion sur la doctrine et la méthodologie de l'évaluation du dommage corporel : « C'est le moment où les lésions se fixent et prennent un caractère permanent tel qu'un traitement n'est plus nécessaire si ce n'est pour éviter une aggravation, et qu'il est possible d'apprécier un certain degré d'incapacité permanente réalisant un préjudice définitif ». 12 Rapport annuel 2009 - Ventilation des produits et des charges des opérations techniques non-vie par

catégorie.

Introduction

Fabienne Leroy - MBA Manager d‟entreprise d‟assurance – Session 2009 / 2011 Page 15 sur 129

pilotage des résultats par les provisions. En effet, les provisions techniques sont

considérées comme une charge pour l‟établissement du résultat. Baisser le montant de cette

charge revient mécaniquement à augmenter le résultat. Sur les exercices comptables

récents, des compagnies d‟assurance ont ainsi réalisé d‟importants montants de boni de

liquidation en diminuant leurs provisions techniques. Ces bonis ont pu compenser la baisse

du rendement de leurs placements financiers du fait de la crise financière de 2008.

Ces dernières années les compagnies d‟assurance ont mobilisé leurs efforts pour

l‟optimisation de la gestion des sinistres. Des économies de frais de gestion sont réalisées

grâce à la mise en place d‟une organisation adaptée, disposant d‟un système d‟information

performant. Il en est ainsi, que le portefeuille concerné soit encore actif ou non. Mais pour

les portefeuilles en Run-off se pose la question de l‟opportunité de la migration des

dossiers dans les nouveaux systèmes d‟information : faut-il engager des coûts à ce titre

alors même que la relation commerciale est rompue ? Se pose également la question du

maintien des compétences humaines sur ces portefeuilles qui ne font plus l‟objet de

souscription active.

Le nouvel environnement règlementaire posé par la Directive Solvabilité II et les normes

comptables internationales IFRS13

réforment progressivement mais profondément le

monde de l‟assurance. Les postes du bilan y sont évalués à leur valeur de marché plutôt

qu‟à leur valeur historique ; cette valeur de marché est censée représenter au mieux la

valeur économique de l‟entreprise.

En matière de provisions techniques, si le principe de prudence reste inscrit dans la

Directive14

, la détermination de leur montant y est plus encadrée que dans le régime actuel.

Les marges excessives de prudence n‟auront plus lieu d‟être et la pratique de pilotage des

résultats par les provisions devrait tendre à disparaître. Ce ne sont plus les provisions, mais

les fonds propres eux-mêmes qui serviront d‟amortisseurs en cas de dégradation des

résultats de la compagnie.

La Directive précise par ailleurs que « la valeur des provisions techniques devrait correspondre au

montant qu'une autre entreprise d'assurance ou de réassurance (entreprise de référence) serait

13 International Financial Reporting Standards élaborées par l‟International Accounting Standards Board 14 « Les provisions techniques sont calculées d'une manière prudente, fiable et objective », article 76 point 4 de la Directive 2009/138/CE

Introduction

Fabienne Leroy - MBA Manager d‟entreprise d‟assurance – Session 2009 / 2011 Page 16 sur 129

probablement amenée à demander pour reprendre et honorer les engagements sous-jacents d'assurance et

de réassurance »15.

Des transactions de ce type sont observées sur le marché du Run-off. Des sociétés

spécialisées se proposent effectivement d‟acheter des portefeuilles d‟engagements passés.

Ce sont alors à la fois les provisions et les actifs associés de la compagnie qui sont vendus.

Ces transactions ne sont pas assez nombreuses et sont trop spécifiques pour servir de

référentiel. Les prix de marché n‟étant pas directement observables, la Directive a détaillé

d‟autres techniques d‟évaluation des provisions.

Les compagnies qui s‟intéressent aux portefeuilles en Run-off devront s‟adapter à ces

nouvelles techniques de provisionnement. Elles ne remettent toutefois pas en cause leur

expertise en matière de gestion optimisée et dynamique des sinistres, qui consiste surtout à

accélérer le règlement des dossiers.

Un des principaux outils utilisés à ce titre par les professionnels du Run-off est la

commutation : ce vocable désigne le rachat de son engagement d‟assurance ou de

réassurance par le porteur du risque. En contrepartie d‟une somme d‟argent, le bénéficiaire

de la garantie d‟assurance ou de réassurance libère le preneur de risque de ses obligations.

L‟activité de commutation s‟est pleinement développée ces dernières années. Le contexte

de crise financière a orienté l‟intérêt des créanciers pour ce type d‟opération à deux titres :

Obtention immédiate de liquidités.

Réduction du risque de contrepartie, c‟est-à-dire du risque que le débiteur fasse

défaut.

Le maniement dynamique de cet outil permet d‟accélérer la liquidation d‟un portefeuille de

sinistres. Il est surtout pratiqué sur des contrats de réassurance, car plus facile à utiliser

entre professionnels du secteur. Mais d‟autres outils sont à disposition des compagnies qui

souhaitent s‟engager vers une gestion proactive de leurs passifs : transferts de portefeuilles,

gestion déléguée, etc.

15 Point 55 du Préambule de la Directive 2009/138/CE

Introduction

Fabienne Leroy - MBA Manager d‟entreprise d‟assurance – Session 2009 / 2011 Page 17 sur 129

La présente étude a été construite autour des constats et problématiques suivants :

Sous l‟environnement Solvabilité II, le Capital de Solvabilité Requis (SCR) sera

bien supérieur à la marge de solvabilité requise sous le régime prudentiel actuel. Au

vu des premiers résultats de la dernière étude quantitative d‟impact (QIS5), les

mutuelles du GEMA considèrent par exemple que le SCR pourrait représenter près

du double de la marge de solvabilité actuellement exigée16

. La Directive Solvabilité

II se traduit également par une nette diminution des provisions techniques en

assurance non-vie. Mais le niveau du SCR étant en partie assis sur le niveau de

provisionnement, alléger encore le bilan d‟une partie des provisions techniques

relevant du Run-off peut-il être considéré comme une des solutions à envisager

pour passer le « cap » Solvabilité II ? Analyser le poids que représentent ces

provisions en termes d‟allocation de capital est fondamental pour la détermination

de la stratégie future de l‟entreprise.

La mise en place d‟un système de gouvernance efficace17

, garantissant comme

l‟impose la Directive « une gestion saine et prudente de l‟activité » passe par un

système de gestion des risques élargi. L‟évaluation interne des risques et de la

solvabilité (l‟ORSA) passe d‟abord par une cartographie exhaustive des différents

risques. Faut-il considérer les engagements en Run-off comme source de risque

opérationnel spécifique pour l‟entreprise ? La perte de compétences humaines sur

certaines branches dont les provisions restent à gérer, le laisse penser.

L‟ensemble des professionnels de l‟assurance doit s‟approprier la notion de

provisionnement technique telle que nouvellement définie par la Directive

Solvabilité II. Actuellement l‟aspect actuariel prime, au détriment parfois des autres

disciplines. L‟instauration d‟un mode de gestion proactif des sinistres et des

provisions peut-il contribuer au décloisonnement des fonctions au sein de

l‟entreprise ?

La présente thèse professionnelle tente d‟apporter des réponses à ces nouvelles

problématiques à la lumière des techniques mises en place dans le cadre de l‟industrie du

Run-off. Elle se propose d‟identifier les axes d‟amélioration, ou les pistes de réflexion

16 Lettre Actualité du GEMA janvier 2011 17 Articles 41 à 49 de la Directive 2009/138/CE

Introduction

Fabienne Leroy - MBA Manager d‟entreprise d‟assurance – Session 2009 / 2011 Page 18 sur 129

générées par ces techniques, qui pourraient être transposés aux compagnies d‟assurance

non-vie classiques.

L‟industrie du Run-off a su optimiser deux types de processus, l‟un de gestion permettant

de réduire la durée de liquidation des sinistres, l‟autre dit de « sortie de Run-off »

permettant de se libérer définitivement de certains engagements. Ces processus sont

aujourd‟hui à analyser dans le contexte du nouvel environnement règlementaire posé par la

Directive Solvabilité II. L‟avantage de cette industrie est que sa taille réduite a permis la

constitution d‟équipes pluridisciplinaires habituées à passer de questions d‟ordre

assurantiel et juridique, aux questions d‟ordre financier et actuariel. Une telle

interdisciplinarité ne peut que faciliter le passage à Solvabilité II qui tend à améliorer la

communication au sein de l‟entreprise en matière de connaissance et de gestion des

risques. Le Run-off, pourtant tourné par nature vers le passé, peut servir à initier une

culture d‟entreprise commune, orientée vers les futures normes prudentielles.

L‟enjeu est de démontrer l‟intérêt que les compagnies d‟assurance françaises pourraient

trouver à utiliser les outils issus des techniques de Run-off afin de gérer activement les

souscriptions passées, dans une optique d‟optimisation du SCR. S‟inspirer des pratiques de

gestion de Run-off en assurance « active » génère d‟autres séries d‟interrogations :

Qui sont les acteurs de ce marché ? S‟intéressent-ils aux passifs des compagnies

françaises ?

En quoi une gestion dynamique des portefeuilles inactifs pourrait s‟avérer

profitable aux compagnies d‟assurance françaises ? Vont-elles y être contraintes par

le nouveau contexte prudentiel « Solvabilité II » ?

Les compagnies d‟assurance ont-elles intérêt à s‟intéresser aux techniques de

gestion de Run-off utilisées par leurs réassureurs ? Ont-elles intérêt à être plus

proactives sur la gestion de leurs créances sur les réassureurs ?

Ces questions serviront de fil conducteur à la présente étude.

Nous nous intéresserons dans un premier temps au marché du Run-off, en nous penchant

sur ses acteurs et sur la matière première à partir de laquelle ils travaillent, à savoir les

provisions techniques.

Introduction

Fabienne Leroy - MBA Manager d‟entreprise d‟assurance – Session 2009 / 2011 Page 19 sur 129

A la lumière de cette analyse, nous développerons les stratégies que les assureurs peuvent

mettre en place pour gérer leurs engagements passés dans le nouvel environnement

règlementaire posé par la Directive Solvabilité II.

Nous rappellerons enfin les stratégies que les réassureurs ont eux-mêmes pu développer en

la matière, en les appréciant sous l‟angle du risque de contrepartie généré chez l‟assureur.

Fabienne Leroy - MBA Manager d‟entreprise d‟assurance – Session 2009 / 2011 Page 20 sur 129

Première partie – Le marché

du Run-Off

Première partie - Le marché du Run-Off

Fabienne Leroy - MBA Manager d‟entreprise d‟assurance – Session 2009 / 2011 Page 21 sur 129

Chapitre 1 – Diversité des

intervenants

Le Run-off a des frontières mal définies : secteur d‟activité à part entière, il se décline

aussi dans les départements de compagnies encore actives sur le plan de la souscription.

Section 1.1 – Un monde de réassureurs ?

Lorsqu‟une compagnie cesse de souscrire de nouveaux contrats mais assume ses

engagements, elle est dite « en Run-off». Cette situation ne doit pas être confondue avec

celle d‟insolvabilité. Une entreprise solvable peut décider d‟arrêter son activité pour

répondre aux exigences stratégiques du groupe auquel elle appartient. A titre d‟exemple,

voici les raisons invoquées par le groupe Markel lorsqu‟il décida de mettre le réassureur

Corifrance en Run-off en 2004, avant de le céder au groupe Fairfax : «Notre décision de vendre

l’affaire n’est pas en lien avec le management ou les employés qui ont aidé Corifrance à produire de bons

résultats techniques pour Markel. Cependant la structure Corifrance est trop petite et ne correspond pas au

modèle d’entreprise de Markel ». Un autre exemple, plus récent, avec la mise en Run-off en

2010 du réassureur Glacier Re (fondé en 2004 en Suisse). Le Président Directeur Général

de cette compagnie indique alors : « This unfortunate step will best achieve our investors’ objectives

within a reasonable time frame. Glacier Re’s current excess capital and high liquidity will allow the Company

to meet its valid obligations while simultaneously returning the excess capital to shareholders over the course

of this process »18. A l‟annonce de la mise en Run-off, la société de notation AM Best a certes

dégradé la note de solidité financière de Glacier Re mais pour la laisser au niveau B++ qui

est un niveau encore « sécurisé ». Glacier Re a ensuite été vendue début 2011 à la

compagnie Catalina Holdings (Bermuda) Ltd, spécialisée dans l‟achat et la gestion de

portefeuilles en Run-off.

18 Communiqué de presse de Glacier Re du 27 août 2010 Traduction libre : « Cette étape malheureuse devrait permettre d‟atteindre au mieux les objectifs de nos investisseurs en un temps raisonnable. La surcapitalisation de Glacier Re et sa forte liquidité vont permettre à la compagnie de remplir ses obligations tout en libérant le surplus de capital pour les actionnaires tout au long du processus ».

Première partie - Le marché du Run-Off

Fabienne Leroy - MBA Manager d‟entreprise d‟assurance – Session 2009 / 2011 Page 22 sur 129

Les réassureurs sont par nature plus exposés aux sinistres d‟ampleur exceptionnelle :

délivrer une protection de réassurance en cas de survenance de ce type de sinistres

constitue leur cœur de métier. Il est difficile de conserver un niveau de rentabilité

acceptable lorsque les catastrophes s‟enchaînent. L‟acte terroriste de septembre 2001

contre le World Trade Center, moins de deux ans après les tempêtes Lothar et Martin de

1999, a ainsi fortement touché le secteur. C‟est une des raisons de la mise en Run-off de

Gerling Re fin 2002. Sixième acteur mondial en réassurance, ce groupe bénéficiait

jusqu‟en 2001 d‟une excellente appréciation de sa solidité financière par les agences de

notation. Il était d‟ailleurs encore noté BBB par Standard & Poor‟s au moment de sa mise

en Run-off (cf. Interview de M. Bünger en annexe). Ces événements catastrophiques ont

également contribué à la mise en Run-off de la société AXA Re.

Le phénomène de mise en Run-off « solvable » survient plus souvent chez les réassureurs

que chez les assureurs. Surtout lorsque la réassurance n‟est qu‟une activité parmi d‟autres

au sein d‟un groupe.

En droit français, le code des assurances prévoit que l'agrément administratif peut être

retiré aux entreprises d‟assurance ou de réassurance par l'Autorité de contrôle prudentiel en

cas d'absence prolongée d'activité19

. Le retrait total de l'agrément administratif d'une

entreprise d'assurance emporte par ailleurs de plein droit la dissolution de l‟entreprise20

.

Pour les entreprises étrangères, cela passe par la liquidation de l'actif et du passif du bilan

spécial de ses opérations en France. Dans les deux cas, une liquidation judiciaire soumise

au régime spécial prévu par le code est ouverte. Il est intéressant de relever que, si

l‟entreprise de réassurance peut se voir retirer son agrément pour défaut d‟activité, elle

n‟est pas concernée par la sanction relative à la dissolution de l‟entreprise. « Le réassureur ne

pourra plus signer de nouveaux traités, mais continuera à gérer les anciens. Autrement dit, il est uniquement

mis en Run-off » précise un commissaire contrôleur21

.

Les phénomènes de concentration ont par ailleurs été très importants ces dernières années,

tant en assurance qu‟en réassurance. Au sein des portefeuilles transférés figurent des

provisions qui relèvent de contrats ne faisant plus l‟objet de souscription active. D‟autres

19 Article L325-1 du code des assurances 20 Article L326-2 du code des assurances 21 VAUCHER Marc « L'an 1 de l'application de la directive », l‟Argus de l‟assurance, 04 septembre 2009

Première partie - Le marché du Run-Off

Fabienne Leroy - MBA Manager d‟entreprise d‟assurance – Session 2009 / 2011 Page 23 sur 129

affaires en cours au moment du rapprochement des deux compagnies, seront mises en Run-

off dans la mesure où elles ne correspondent pas à la stratégie de l‟acquéreur. Le groupe

AXA a ainsi créé AXA Liabilities Managers pour s‟occuper du Run-off de sa société de

réassurance AXA Re mais aussi de celui d‟autres sociétés acquises au fil du temps (Cf.

Interview de M. Charmoy en annexe).

La situation de Run-off ne s‟applique pas nécessairement à l‟ensemble de la société. Dès

lors qu‟une entreprise cesse de souscrire une ligne de risque pour un portefeuille identifié,

celui-ci est dit en Run-off.

Certaines affaires en Run-off sont isolées pour faire l‟objet d‟un traitement spécifique, au

niveau du provisionnement et de la gestion des sinistres. Ce sont par exemple les contrats

potentiellement affectés par des sinistres dits latents.

« Les sinistres latents sont des sinistres survenant en nombre important, dont la déclaration est tardive relativement à la date d’exposition au fait générateur et dont la dangerosité a été sous-estimée à la date de souscription (évolution de la législation, avancées scientifiques, etc. »22

Il s‟agit typiquement des risques amiante, pollution et sanitaires, dits APH en anglais pour

Asbestos, Pollution et Health Hazards. Ces risques comportent une forte part d‟incertitude.

En pratique, les efforts des réassureurs sont d‟abord concentrés sur les contrats exposés à

des sinistres APH souscrits il y a plusieurs dizaines d‟années. Le continent américain est

principalement concerné. De nombreux réassureurs actifs, qui ont constitué des équipes

spécialisées en gestion de Run-off, leur confient en priorité la gestion de ces risques. C‟est

le cas de l‟équipe « Run-off & Commutations» rattachée au service sinistre chez Partner

Re (cf. Interview de M. Guerin en annexe). C‟est également le cas chez Scor Global P&C

avec le service « Sinistres & Commutations ».

Le rapport annuel 2009 du groupe Scor décrit fort bien les moyens et objectifs poursuivis

dans la mise en place d‟une organisation consacrée au Run-off :

« En 2009, le Groupe a poursuivi sa politique active de commutation de ses contrats et des portefeuilles, entamée en 2003, avec pour principaux objectifs de réduire la volatilité des provisions pour sinistres, d'alléger la charge administrative liée à ces portefeuilles, en particulier les plus anciens, et de permettre la libération du capital adossé à ces portefeuilles. »23

22 PARTRAT, Christian, dir., Provisionnement technique en Assurance non-vie, Economica Paris 2007 p.334 23 Rapport financier 2009 de la société européenne Scor - Document de référence déposé auprès de l‟Autorité

des marchés financiers le 3 mars 2010 sous le numéro D.10-0085

Première partie - Le marché du Run-Off

Fabienne Leroy - MBA Manager d‟entreprise d‟assurance – Session 2009 / 2011 Page 24 sur 129

Le principal moyen utilisé par les réassureurs pour accélérer le règlement de leurs passifs

est en effet la commutation qui, de leur point de vue, présente les avantages suivants :

Réduction de l‟aléa juridique inhérent à la gestion des sinistres.

Economie de frais de gestion (comptable et sinistre).

Fin d‟une relation contractuelle parfois conflictuelle avec la cédante.

En France, les secteurs de l‟assurance et de la réassurance organisent des temps de

rencontres annuelles entre professionnels : rencontres de l‟AMRAE24

, de REAVIE25

ou

encore les Rendez-vous de Septembre26

. Le secteur du Run-Off fait de même à l‟échelle

internationale. Ces événements attirent essentiellement des Réassureurs qui cherchent à

mener à bien des opérations de commutation. Des représentants de grands groupes tels que

Munich Re, Swiss Re, Scor, Gen Re et Partner Re y participent. Il s‟agit notamment des

« Rendez-vous » organisés par le groupe Randall & Quilter (R&Q) à trois époques de

l‟année, sur trois sites différents :

Dans le New Jersey, en octobre

A Norwich, en juin : événement le plus ancien qui regroupait trois cent quatre

participants en 2010, dont onze français

A Cologne, en avril : événement destiné à l‟Europe Continentale et organisé en

partenariat avec Globale Re qui regroupait cent vingt-huit participants en 2010,

dont huit français. Un des arguments commerciaux avancé par les organisateurs

pour attirer les participants est le suivant : Un aller/retour à Cologne peut éviter au

réassureur d‟avoir à voyager à travers dix ou quinze pays pour négocier. Au-delà de

l‟aspect négociation de commutation, c‟est également l‟aspect constitution de

réseaux qui est mis en avant : « the event will also give ideal networking opportunities for

delegates to broaden their range of contacts in this fast-moving market. »27

Ces événements sont présentés comme une opportunité de réduire les expositions, les frais

de gestion et de permettre les recouvrements de créances. Nous retrouvons assez peu de

noms de cédantes dans les listings de participants. Les compagnies AXA, Allianz, QBE,

24 Association pour le management des risques et des assurances de l‟entreprise 25 Rendez-vous annuel international des assureurs et réassureurs vie et de personnes 26 Rassemblement des principaux acteurs du marché mondial de la Réassurance 27 Traduction libre « L‟événement donnera également aux participants des opportunités idéales de

constitution de réseaux dans ce marché qui évolue très rapidement ».

Première partie - Le marché du Run-Off

Fabienne Leroy - MBA Manager d‟entreprise d‟assurance – Session 2009 / 2011 Page 25 sur 129

RSA, XL Insurance, Zurich Insurance et La Réunion Aérienne avaient cependant envoyé

des représentants en 2010 (Cf. Interview de M. Ozanne en annexe).

Au programme du rendez-vous 2010 du New Jersey, s‟inscrivait un jeu interactif visant à

discuter des questions clefs soulevées lors de la mise en Run-off d‟une société et à

examiner les trois options offertes, à savoir : Vendre, Gérer, ou Externaliser.

Les éléments à prendre en considération étaient : la gestion des passifs, les commutations,

la gestion sinistre, la réassurance, la résolution des litiges, les ressources humaines, les

ressources informatiques, l‟environnement règlementaire, les frais de gestion. Les

montants d‟engagements concernés doivent en effet être resitués dans l‟environnement

global de l‟entreprise pour être appréhendés au mieux. L‟idée des organisateurs était

ensuite de reprendre le même exercice mais cette fois en se positionnant trois à cinq ans

plus tard. La stratégie de Run-off se veut effectivement évolutive. Elle est à adapter en

fonction des engagements restant à gérer parmi ceux identifiés comme entrant dans le

périmètre du Run-off. Au bout d‟un certain temps, l‟activité se tarie d‟elle-même.

Certains acteurs ayant su développer des compétences en gestion de Run-off cherchent à

croître à partir de portefeuilles externes. Le réassureur Globale Re s'est ainsi associé à

R&Q. Globale Re apporte sa technique et son expérience du marché continental, R& Q se

propose d‟investir en rachetant des portefeuilles.

Section 1.2 – Un monde d’investisseurs

Du début de la décennie 1990 au début de la décennie 2010

De nombreux assureurs ont cessé de souscrire sur le marché anglais au début des années

1990. Le nombre d‟acheteurs potentiels de portefeuille était alors encore relativement

faible et la détérioration constante de la sinistralité sur certains risques à développement

long tels que l‟amiante, maintenait un niveau de prix bas. Les acquisitions étaient le plus

souvent réalisées dans une volonté de restructuration, afin de relancer l‟activité de

l‟acheteur.

Première partie - Le marché du Run-Off

Fabienne Leroy - MBA Manager d‟entreprise d‟assurance – Session 2009 / 2011 Page 26 sur 129

Les opérations d‟investissement de « pur » Run-off ont commencé en 1992 avec l‟exemple

de l‟achat par R&Q de Ludgate Insurance Company Limited dont le portefeuille était

constitué de contrats d‟assurance et de réassurance. Cette acquisition a été réalisée

indépendamment de toute volonté de relance de la souscription, dans le simple but de gérer

au mieux le portefeuille de sinistres. Les prix sont restés relativement bas jusqu‟au début

des années 2000, avec des achats le plus souvent effectués à moins de 50% de la valeur

comptable.

Les compagnies concernées par le Run-off ont ensuite régulièrement renforcé la maîtrise

de leurs engagements en améliorant la gestion des sinistres. Elles ont également utilisé plus

fréquemment des outils de sorties d‟engagements tels que les commutations (dossier par

dossier) ou des procédures collectives avec les procédures anglaises dites de « Schemes of

arrangement » (Cf. Troisième partie Section 2.1). Les retours sur investissements générés

par l‟achat de ces compagnies en Run-off ont attiré de nouveaux acteurs. Les prix

d‟acquisition ont commencé à augmenter lorsque le nombre d‟investisseurs potentiels a

excédé le nombre de vendeurs potentiels. Les investisseurs ont alors de moins en moins

financé leurs achats sur leurs capitaux propres et ont eu recours aux emprunts. Sur la

période 2007 - 2008, les candidats à l‟acquisition de portefeuilles d‟assurance ou de

réassurance en Run-off étaient bien plus nombreux que les vendeurs de portefeuilles. Les

prix d‟achat sur cette période ont été exceptionnellement hauts.

Le soudain engouement des investisseurs pour ce marché pouvait s‟expliquer par le

manque de retour sur investissements des autres secteurs et la supposée maîtrise de

portefeuilles essentiellement composés de sinistres déjà survenus. En pleine crise

financière, face à un avenir incertain, ces investisseurs ont choisi de se tourner vers des

souscriptions passées.

Les bons résultats obtenus rapidement par certains acheteurs avaient de quoi allécher les

investisseurs. Pour reprendre l‟exemple exposé dans l‟interview de M. Charmoy :

lorsqu‟une société achète pour une valeur de 85 une autre société dont les provisions

s‟élèvent à 100 mais qu‟elle estime à 80, elle peut décider de faire ressortir 15 de profit

immédiatement. Dégager de la rentabilité sur les exercices ultérieurs se révèle cependant

difficile par la suite. Il semble intuitivement plus cohérent de sortir le résultat au fur et à

mesure de la gestion du portefeuille, jusqu‟à épuisement des engagements. Nul ne peut en

Première partie - Le marché du Run-Off

Fabienne Leroy - MBA Manager d‟entreprise d‟assurance – Session 2009 / 2011 Page 27 sur 129

effet prédire l‟avenir. Un niveau de provision prudent reste toujours nécessaire, y compris

sur des portefeuilles en Run-off.

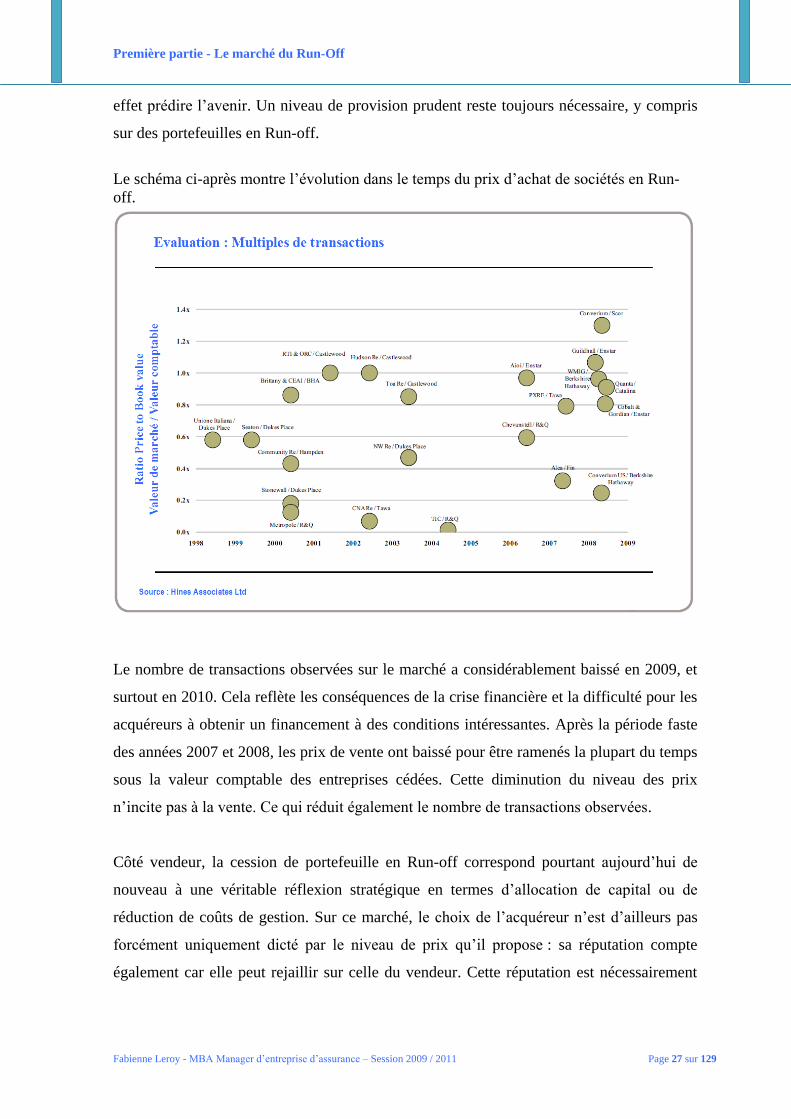

Le schéma ci-après montre l‟évolution dans le temps du prix d‟achat de sociétés en Run-

off.

Le nombre de transactions observées sur le marché a considérablement baissé en 2009, et

surtout en 2010. Cela reflète les conséquences de la crise financière et la difficulté pour les

acquéreurs à obtenir un financement à des conditions intéressantes. Après la période faste

des années 2007 et 2008, les prix de vente ont baissé pour être ramenés la plupart du temps

sous la valeur comptable des entreprises cédées. Cette diminution du niveau des prix

n‟incite pas à la vente. Ce qui réduit également le nombre de transactions observées.

Côté vendeur, la cession de portefeuille en Run-off correspond pourtant aujourd‟hui de

nouveau à une véritable réflexion stratégique en termes d‟allocation de capital ou de

réduction de coûts de gestion. Sur ce marché, le choix de l‟acquéreur n‟est d‟ailleurs pas

forcément uniquement dicté par le niveau de prix qu‟il propose : sa réputation compte

également car elle peut rejaillir sur celle du vendeur. Cette réputation est nécessairement

Première partie - Le marché du Run-Off

Fabienne Leroy - MBA Manager d‟entreprise d‟assurance – Session 2009 / 2011 Page 28 sur 129

altérée dès lors que l‟acheteur potentiel commence à être connu sur le marché pour ses

manœuvres parfois dilatoires en matière de règlements de sinistres.

Côté acquéreur, l‟achat d‟un portefeuille en Run-off passe nécessairement par une analyse

poussée de ce portefeuille. Les éléments suivants sont entre autres passés au crible : risques

couverts, adéquation du niveau de provisionnement, aggravation potentielle de la

sinistralité, qualité de la réassurance, portefeuille d'actifs investis, expérience des équipes,

volatilité…

Un véritable phénomène de concentration est observé sur le marché du Run-off. Beaucoup

d‟acteurs se montrent encore intéressés par l‟achat de portefeuilles en Run-off, mais

d‟après les spécialistes, seul un faible nombre reste crédible sur les transactions

d‟importance. Deux profils d‟investisseurs coexistent :

Celui qui obtient son retour sur investissement en assumant le Run-off et en gérant

les sinistres sur la durée.

Celui qui souhaite rapidement clôturer le portefeuille pour dégager une plus-value.

Dans les deux cas, le but ultime est de faire un bon retour sur investissement. Pour

l‟acheteur spécialisé, bien équipé, les portefeuilles en Run-off sont intéressants car non

corrélés avec les autres risques. Mais il s‟agit d‟un marché très spécifique, où il est difficile

pour acheteur et vendeur de s‟entendre sur le prix. Les professionnels du secteur

s‟accordent à dire que de nouveaux intervenants peineraient à trouver place aujourd‟hui sur

ce marché.

Les acteurs

Les prestataires de service s‟intéressant au Run-off sont nombreux. En revanche, le nombre

d‟investisseurs potentiels est restreint.

Le groupe anglais R&Q est le plus ancien. Depuis sa formation en 1992, il a acquis un

nombre significatif de compagnies d‟assurance en Run-off. Il regroupe actuellement une

dizaine de compagnies aux Etats-Unis et en Europe et gère environ 3,4 milliards de livres

sterling de provisions pour sinistres. R&Q a acheté le réassureur français La Licorne S.A.

au groupe MAAF en avril 2010 pour 3,2 millions de livres sterling. Ce premier

Première partie - Le marché du Run-Off

Fabienne Leroy - MBA Manager d‟entreprise d‟assurance – Session 2009 / 2011 Page 29 sur 129

investissement sur le marché français a été réalisé pour un montant inférieur à la valeur de

l‟actif net et a généré pour R&Q un gain d‟acquisition28

de 0,9 million de livres sterling. La

Licorne, en Run-off depuis 1991, était principalement engagée sur des affaires relevant de

la branche Responsabilité Civile Automobile. R&Q a réalisé ce rachat en partenariat avec

la société Globale Re dont le siège social est en Allemagne mais qui dispose d‟un bureau à

Paris (Cf interview de M. Bünger). Dans ce partenariat stratégique, R&Q fournit le capital

et devient l‟unique porteur de risque. Globale Re constitue un contact local commercial

privilégié qui participe aux négociations et gère le Run-off après la transaction. R&Q a

précisé au sujet de l‟acquisition de La Licorne que cet achat illustre ses progrès dans la

saisine d‟« opportunités significatives qui existent en Europe du fait de la mise en place de

Solvabilité II. »29

Le groupe R&Q comprend plusieurs sociétés de prestation de services

spécialisées en gestion de Run-off, parmi lesquelles R&Q Insurance Services Ltd

(anciennement Cavell) ou encore R&Q Quest Management Services Ltd (anciennement

Quest).

Le principal concurrent historique de R&Q est le groupe Enstar, coté au NASDAQ30

. Il

résulte de la fusion avec Castlewood Holdings Limited et a été établi pour acquérir des

portefeuilles d‟assurance et de réassurance en Run-off et fournir des services de gestion

ainsi que de consulting au secteur. L‟objectif annoncé du groupe est de devenir leader sur

le marché international de libération de capital en matière de Run-off. Pour ce faire, il

cherche à maximiser sa croissance en termes de valeur nette comptable, en poursuivant une

logique d‟acquisition. La stratégie du groupe est décrite dans son rapport annuel 200931

.

Elle repose globalement sur :

La consolidation de sa position de leadership sur le marché du Run-off en utilisant

et en promouvant l'expérience et les relations de ses équipes séniors.

Une gestion efficace des sinistres qui passe par l‟analyse poussée de leur validité.

Une politique de commutation des engagements pris et des protections de

réassurance.

28 Goodwill on bargain purchase 29 Randall & Quilter Investment Holdings plc - Interim Report and Financial Statements - 30 June 2010 30 « National Association of Securities Dealers Automated Quotations » aux Etats Unis 31 Rapport disponible à l‟adresse internet suivante : http://www.sec.gov/Archives/edgar/data/1363829/000095012310020752/w77398e10vk.htm#102

Première partie - Le marché du Run-Off

Fabienne Leroy - MBA Manager d‟entreprise d‟assurance – Session 2009 / 2011 Page 30 sur 129

Une approche très disciplinée des pratiques d‟acquisition, de gestion et de

réassurance.

Une gestion prudente de ses actifs qui vise notamment à corréler la maturité et la

durée de son portefeuille d‟actifs au profil de ses engagements inscrits au passif.

Un troisième acteur, plus récent, prend de plus en plus d‟ampleur. La société anglaise

Tawa Plc se considère comme « une plate-forme de consolidation des métiers du Run-

off ». Elle appartient pour l‟essentiel à des groupes français. Elle est détenue à 71% par le

groupe Artémis (qui a pour maison mère la société Financière Pinault) et à 5% par le

groupe AXA32

. Créée en 2001, elle est cotée depuis 2008 sur l'Alternative Investment

Market de la Bourse de Londres. Le groupe Artémis présente ainsi les « lignes de force »

de Tawa :

« En premier lieu, Tawa acquiert et gère des portefeuilles ou des compagnies d’assurance qui n’émettent plus de nouvelles polices. En second lieu, Tawa est, au travers de sa filiale PRO, l’un des principaux prestataires de services mondiaux spécialisés dans le secteur du Run-off, mais également un prestataire de services à destination de compagnies d’assurances actives ou de syndicats du Lloyd’s. Enfin, Tawa agit comme incubateur pour des initiatives ou des projets susceptibles de répondre à des besoins spécifiques du marché. »33

En septembre 2009, Tawa s‟est effectivement porté acquéreur du groupe de sociétés PRO

(comprenant notamment PRO Insurance Solutions) pour 41,3 millions d‟euros. Ces

sociétés appartenaient au groupe de réassurance Swiss Re depuis 1996. La vente de PRO

par Swiss Re peut s‟expliquer à la fois par la volonté de ces derniers de se recentrer sur

leur cœur de métier et par l‟intérêt suscité par PRO sur le marché. Tawa a considéré cette

acquisition comme étant en ligne avec le développement de son portefeuille diversifié

d‟affaires en Run-off. Comme le précise M. Heitlinger dans son interview, PRO est un

prestataire de service. Il assume la gestion des portefeuilles en Run-off du groupe Tawa et

propose ses services aux autres compagnies du marché.

D‟autres groupes plus importants mais diversifiés interviennent sur ce marché comme

Fairfax (dont fait partie la société Riverstone), Capita, ou encore Berkshire Hathaway.

32 Données collectées sur le site http://www.tawaplc.com/Investor_Relations/Shareholders/ au 08 janvier

2011 33 Selon site internet du groupe Artémis http://www.groupeartemis.com/fr/p4/p4_5_1.htm

Première partie - Le marché du Run-Off

Fabienne Leroy - MBA Manager d‟entreprise d‟assurance – Session 2009 / 2011 Page 31 sur 129

Les investisseurs restent cependant peu présents en France. L‟exemple donné de

l‟acquisition de La Licorne par R&Q est celui d‟un portefeuille de réassurance, beaucoup

plus facile à transférer à ce type d‟acteurs qu‟un portefeuille d‟assurance qui nécessite des

agréments spécifiques par branche d‟activité.

Chapitre 2 – Les provisions

techniques comme matière

première de l’activité

Les provisions techniques constituent le nerf de la guerre sur le marché du Run-off. Plus la

date de règlement ultime du sinistre est éloignée de la date du provisionnement, plus

l‟évaluation de ce sinistre s‟avère délicate et le réajustement de cette évaluation

envisageable.

Section 2.1 – Richesses cachées des branches à

déroulement long

Provisionnement

Indépendamment des éléments de fonds propres destinés à couvrir la marge de solvabilité

minium exigée par les autorités de contrôle, ces dernières exigent également un niveau de

provisions techniques suffisant pour couvrir les engagements de la société. Les provisions

techniques inscrites au passif du bilan des sociétés d‟assurance non-vie sont diverses. Elles

comprennent :

Des provisions liées à la valeur des placements, telles que la provision pour

dépréciation durable, la provision pour risque d‟exigibilité et la réserve de

Première partie - Le marché du Run-Off

Fabienne Leroy - MBA Manager d‟entreprise d‟assurance – Session 2009 / 2011 Page 32 sur 129

capitalisation. Ces provisions enregistrent respectivement les plus ou moins-values

latentes ou réalisées.

La provision d‟égalisation, qui agit comme une provision de sécurité pour certains

types de risques.

Les provisions pour primes et sinistres.

La provision pour sinistre à payer est la provision la plus importante en termes de

volumétrie. La constitution de cette provision est une exigence règlementaire européenne

imposée aux compagnies d‟assurance et de réassurance. Comme les autres provisions

techniques, elle doit être suffisante pour le règlement intégral des engagements vis-à-vis

des assurés ou de l‟entreprise réassurée.

Le code des assurances français définit la provision pour sinistres à payer comme la « valeur

estimative des dépenses en principal et en frais, tant internes qu'externes, nécessaires au règlement de tous

les sinistres survenus et non payés, y compris les capitaux constitutifs des rentes non encore mises à la

charge de l'entreprise ; » 34

Cette provision est calculée exercice par exercice selon le principe d‟une évaluation dossier

par dossier. Le montant restant à régler sur chaque dossier sinistre encore ouvert est évalué

par le gestionnaire en charge du dossier. Il est complété, à titre de chargement, par une

évaluation des charges de gestion qui doit être suffisante pour liquider tous les sinistres.

Elle est également complétée d‟une estimation du coût des sinistres survenus mais non

déclarés. Ces estimations sont en général réalisées par un actuaire. Les sinistres survenus

mais non déclarés sont désignés en anglais sous l‟expression IBNR35

. Ils sont

particulièrement importants dans les branches à déroulement long.

34 Article R331-6 4°) applicable aux compagnies d‟assurance et article R331-36 applicable aux compagnies de réassurance 35 Incurred But Not Reported

Première partie - Le marché du Run-Off

Fabienne Leroy - MBA Manager d‟entreprise d‟assurance – Session 2009 / 2011 Page 33 sur 129

La provision pour sinistres à payer doit être calculée pour son montant brut, sans tenir

compte ni des recours à exercer contre d‟éventuels tiers responsables, ni des recouvrements

à percevoir au titre de contrats de réassurance. Ils font tous deux l'objet d'une évaluation

comptable distincte.

Le placement des provisions génère des produits financiers importants pour les

compagnies d‟assurance. Ces dernières ne peuvent cependant pas en tenir compte pour

baisser leur niveau de provisionnement dans le cadre du régime actuel. En effet, sauf cas

particuliers, l‟escompte des provisions n‟est pas autorisé.

Par dérogation au principe de l‟évaluation dossier par dossier, l'entreprise d‟assurance peut,

avec l'accord des autorités de contrôle, utiliser des méthodes statistiques pour l'estimation

des sinistres survenus au cours des deux derniers exercices. Dans le cadre de la méthode

dossier par dossier, le gestionnaire se projette dans l‟avenir pour estimer l‟évolution du

sinistre. Les méthodes statistiques utilisées par l‟actuaire reposent en revanche

essentiellement sur l‟analyse de la sinistralité historique. Ces méthodes statistiques ont

évolué ces dernières années. Les actuaires ont désormais recours à des méthodes

stochastiques36

pour tenter de mesurer l‟incertitude générée par l‟utilisation de méthodes

statistiques déterministes37

.

Certaines branches d‟assurance bénéficient par ailleurs de règles spécifiques. Il s‟agit des

garanties décennales d'assurance construction et des opérations d'assurance des véhicules

terrestres à moteur pour les sinistres matériels. Pour ces dernières, s‟agissant de sinistres de

masse de montant relativement peu important, l‟utilisation du coût moyen des sinistres et

des cadences de règlement observés au cours des exercices antérieurs est suffisante. Pour

les premières au contraire, les spécificités techniques propres à l‟assurance construction

nécessitent un traitement particulier, avec l‟établissement d‟une provision pour sinistres

non encore manifestés38

.

36 « Adjectif synonyme, en mathématique, d'aléatoire, qui caractérise des calculs, des processus, des équations différentielles et qui indique que le phénomène étudié n'est pas déterministe et fait intervenir des probabilités » Lexique Vernimmen 37 Les classiques méthodes « Chain ladder » sont des méthodes déterministes. Elles s‟appliquent sur des triangles de paiements de sinistres ou de charge cumulés et sont fondées sur l‟utilisation de cadence de règlement supposées constantes. 38 Article A331-21 du code des assurances

Première partie - Le marché du Run-Off

Fabienne Leroy - MBA Manager d‟entreprise d‟assurance – Session 2009 / 2011 Page 34 sur 129

Les branches d‟assurance non-vie sont susceptibles de générer des paiements sous forme

de rentes. Il s‟agit, par exemple, de rentes indemnitaires versées aux victimes d‟accidents

de la circulation. Le provisionnement de ces rentes n‟est pas pris en considération dans le

cadre de la provision pour sinistres à payer car il fait l‟objet d‟un provisionnement

spécifique sous la forme d‟une provision mathématique de rentes. La valeur actuelle des

engagements de l'assureur doit être calculée. Un barème de provisionnement39

s‟impose

alors aux compagnies d‟assurance. Il est constitué :

Du montant de l‟arrérage40

de rente versé à la victime.

D‟une table de mortalité prédéfinie qui sert à estimer le temps durant lequel les

arrérages seront versés à la victime.

D‟un taux d‟actualisation maximum qui sert à estimer les profits financiers qui

pourront être générés par le placement de la provision (plus le taux d‟actualisation est

faible, plus la provision est importante).

Provisions et durée des engagements

Au-delà des quelques cas spécifiques évoqués plus haut, le législateur n‟a pas jugé bon de

retenir un traitement différencié des provisions selon la durée estimée de règlement du

sinistre. La volatilité de la provision dépendra pourtant en partie de cette durée. Il est plus

difficile d‟évaluer les montants à long terme car les sinistres sont alors exposés plus

longtemps aux facteurs externes tels que les modifications de jurisprudence, les évolutions

législatives ou règlementaires, le poids de l‟inflation, etc.

Dans le cadre de la quatrième étude quantitative d‟impact (QIS4) de la Directive

Solvabilité II, l‟Autorité de contrôle française a émis des orientations nationales

complémentaires aux spécifications techniques européennes41

. Elle a, entre autres,

communiqué des durées moyennes de règlement de sinistres par branche, comme suit :

39 Article A331-10 du code des assurances 40 Somme d'argent versée périodiquement à la personne bénéficiaire d'une rente 41 ACAM ONC QIS4 mai 2008

Première partie - Le marché du Run-Off

Fabienne Leroy - MBA Manager d‟entreprise d‟assurance – Session 2009 / 2011 Page 35 sur 129

Ces moyennes, déterminées pour les besoins du QIS4, ont été établies à partir des données

du marché tous sinistres confondus. En pratique, le règlement d‟un sinistre Responsabilité

Civile Automobile ayant généré des préjudices corporels lourds à une victime mineure au

moment de l‟accident, pourra prendre plusieurs décennies.

Les actuaires adaptent normalement les méthodes statistiques à la durée de liquidation, à la

branche concernée et au type de sinistre. Encore faut-il que lesdits sinistres puissent être

identifiés et soient suffisamment nombreux pour justifier un traitement particulier. Les

sociétés spécialisées dans le Run-off ont pu, à ce titre, développer une expertise

particulière. L‟évaluation des sinistres latents peut notamment être réalisée avec des

méthodes spécifiques, comme par exemple pour le calcul des IBNR des sinistres liés à

l‟amiante. Mais l‟évaluation des provisions techniques comporte toujours une part

d‟incertitude. Les provisions techniques peuvent notamment se révéler insuffisantes. La

Directive Solvabilité II prend ce risque en considération.

Il est délicat de déterminer la part des provisions techniques qui découlent de contrats qui

ne font plus l‟objet de souscription active. Les systèmes d‟information des compagnies

d‟assurance n‟ont pas été conçus pour permettre une extraction fine des provisions

techniques afférentes à des contrats inactifs. Une telle démarche d‟identification est

pourtant intéressante, en particulier sur les branches à déroulement long. Elle permet de

vérifier l‟adéquation entre les ressources humaines et le stock de provisions relevant de

contrats qui n‟intéressent plus le développement commercial de l‟entreprise.

En revanche, ce stock de provisions en Run-off n‟a que peu d‟impact sur le niveau de

capital à mobiliser sous l‟environnement prudentiel actuel décrit ci-après. Cet

Première partie - Le marché du Run-Off

Fabienne Leroy - MBA Manager d‟entreprise d‟assurance – Session 2009 / 2011 Page 36 sur 129

environnement changera dans les deux ans qui viennent avec la mise en place de

Solvabilité II. (Voir Deuxième partie Section 1.1).

Marge de solvabilité sous l’environnement prudentiel actuel

Le système de solvabilité aujourd‟hui en vigueur en France a été mis en place par plusieurs

Directives Européennes. Il consiste à déterminer en premier lieu le besoin de marge de

solvabilité et à vérifier ensuite les éléments constitutifs de la marge de solvabilité qui

couvriront ce besoin.

Les modalités de calcul posées par le code des assurances42

sont assez simples. L'exigence

minimale de marge de solvabilité est déterminée, soit par rapport au montant annuel des

primes, soit par rapport à la charge moyenne annuelle des sinistres. L‟exigence minimale

de marge est égale au plus élevé des résultats obtenus par application de ces deux

méthodes. Ces calculs renvoient aux deux étapes fondamentales dans la vie d‟une société.

Dès sa création, l‟entreprise génère des primes mais n‟a pas encore de sinistres à charge. A

l‟arrêt de sa souscription, date de sa mise en Run-off, l‟entreprise ne perçoit plus de primes

mais doit assumer les engagements souscrits.

Les entreprises d‟assurance non-vie gérant des portefeuilles en Run-off ne génèrent plus de

primes et sont concernées par la méthode de calcul par rapport aux sinistres, selon la

formule suivante :

Calcul fondé sur la moyenne des sinistres43 des 3 derniers exercices :

(26% des sinistres de la 1ère tranche 44 + 23% des sinistres au-delà) x taux de rétention

Pour les branches d‟assurance de responsabilité civile, du fait de leur déroulement long, les

sinistres, provisions et recours sont majorés de 50 %.

Le taux de rétention correspond au rapport existant, pour les trois derniers exercices, entre

le montant des sinistres demeurant à la charge de l'entreprise après cession en réassurance

42 Article R334-5 du code des assurances 43 Charge brute de réassurance : sinistres + provisions - recours 44 Actuellement 40.300.000 euros

Première partie - Le marché du Run-Off

Fabienne Leroy - MBA Manager d‟entreprise d‟assurance – Session 2009 / 2011 Page 37 sur 129

et le montant des sinistres, bruts de réassurance. Ce rapport, qui tient compte du transfert

de risque opéré par la réassurance, ne peut être inférieur à 50 %.

Plus le montant de provisions est important, plus le besoin en marge de solvabilité

augmente. Cela parait justifié en ce que les provisions sont représentatives des

engagements de l‟entreprise vis-à-vis des tiers. Il y a toutefois un paradoxe dans la mesure

où un assureur qui se montrerait imprudent dans son provisionnement, verrait son besoin

de marge de solvabilité diminuer. Cet effet ne sera pas gommé par la Directive

Solvabilité II qui impose d‟ailleurs de limiter tout excès de prudence dans le

provisionnement.

Indépendamment de la marge de solvabilité requise, le code des assurances prévoit

également la constitution de fonds de garantie, dont le montant est là aussi plus important

lorsqu‟il s‟agit de branches à déroulement long comme l‟assurance Responsabilité Civile45

.

Les entreprises entièrement dédiées au Run-off sont soumises à cette exigence de fonds de

garantie minimal.

Section 2.2 - De l’estimation chiffrée à la réalité

d’un marché

Dans son étude 2010 « Unlocking value in run-off »46

, le groupe PwC estime que les

engagements en Run-off pèsent environ 34 milliards d‟euros pour la France et le Benelux.

Ce montant est considéré comme surestimé par les professionnels français du Run-off qui

le comparent aux 3,5 milliards de provisions restant à gérer au sein d‟AXA LM, censé être

l‟acteur le plus important du marché en termes de volume de provisions. Les précisions

suivantes ont été obtenues auprès de PwC : le montant applicable pour la France serait de

19 milliards d‟euros, tant pour les portefeuilles d‟assurance que de réassurance. Leurs

45 Article R334-7 du code des assurances 46“Unlocking value in run-off - A Survey of Discontinued Insurance Business in Europe” 2010

PricewaterhouseCoopers LLP

Première partie - Le marché du Run-Off

Fabienne Leroy - MBA Manager d‟entreprise d‟assurance – Session 2009 / 2011 Page 38 sur 129

estimations sont fondées sur les données publiques en matière de provisions afférentes aux

engagements en Run-off des compagnies européennes les plus importantes, par territoire.

Ces informations ont été extrapolées pour couvrir chaque territoire plus largement en

considérant, entre autres choses, le montant cumulé des primes souscrites et le loss ratio

moyen47

. Trente-six compagnies françaises ont répondu à l‟enquête de PwC mais elles

n‟étaient pas directement interrogées sur le montant de leurs engagements en Run-off. Une

telle question se serait très certainement avérée inutile car les compagnies françaises ne

communiquent pas en la matière.

Les rapports financiers annuels des compagnies françaises permettent seulement de

déterminer le montant global de provisions techniques du marché. L‟essentiel de ces

provisions est généré par les compagnies d‟assurance vie et de capitalisation. Elles

s‟élevaient à environ 128,4 milliards d‟euros fin 2009 pour les assureurs non-vie contrôlés

par l‟Autorité de contrôle prudentiel48

.

Le graphique ci-après montre l‟évolution des provisions techniques pour les sociétés

d‟assurance dommages sur les neuf dernières

années selon les données de la FFSA49

.

Il est impossible d‟établir avec précision la part

de ces provisions techniques qui serait relative

aux affaires en Run-off portées par les

compagnies d‟assurance françaises. En 2005, un

journaliste spécialisé indiquait « Les assureurs

avouent au mieux que les affaires "en sommeil" ne

47 Coût des sinistres / primes encaissées 48 Rapport annuel 2009 de l'Autorité de contrôle prudentiel 49 Données pour l‟ensemble des sociétés d‟assurances françaises et étrangères opérant en France, le montant

mentionné pour 2009 est une estimation au 1er juin 2010

Première partie - Le marché du Run-Off

Fabienne Leroy - MBA Manager d‟entreprise d‟assurance – Session 2009 / 2011 Page 39 sur 129

représentent pas plus de 1 % ou 2 % de leur portefeuille courant. »50,

Parmi les éléments que les entreprises d‟assurance doivent fournir à l‟Autorité de contrôle

prudentiel, figure un état d‟analyse des comptes relatif aux résultats techniques par contrat.

Cet état pourrait constituer un indicateur sur le volume de provisions afférent aux affaires

en Run-off.51

Il détaille en effet à la fois les montants de primes, les provisions pour

sinistres à payer et les prévisions de recours à encaisser par catégorie de contrats.52

Pour

une société qui aurait cessé toute souscription dans la branche construction, cet état permet

ainsi d‟appréhender rapidement le volume de sinistres relevant de ce Run-off.

Mais les autres catégories de contrats retenues ne sont pas assez fines pour pouvoir

apprécier le volume d‟affaires potentiellement en Run-off.

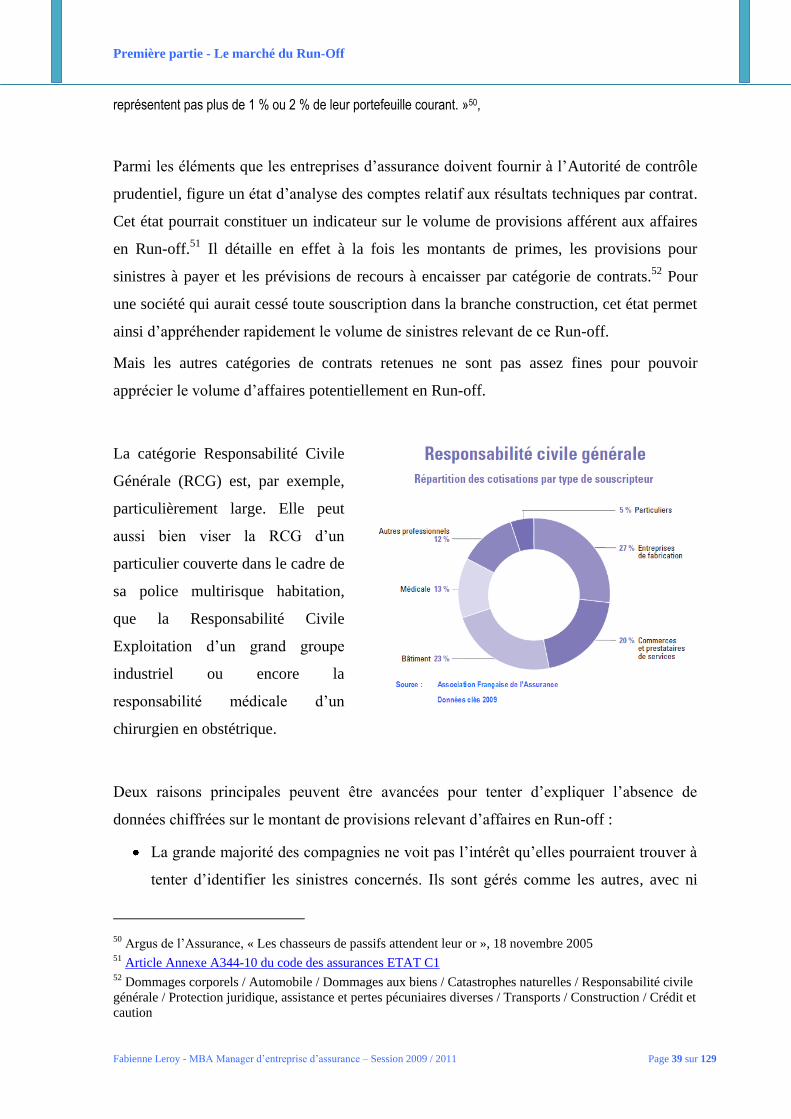

La catégorie Responsabilité Civile

Générale (RCG) est, par exemple,

particulièrement large. Elle peut

aussi bien viser la RCG d‟un

particulier couverte dans le cadre de

sa police multirisque habitation,

que la Responsabilité Civile

Exploitation d‟un grand groupe

industriel ou encore la

responsabilité médicale d‟un

chirurgien en obstétrique.

Deux raisons principales peuvent être avancées pour tenter d‟expliquer l‟absence de

données chiffrées sur le montant de provisions relevant d‟affaires en Run-off :

La grande majorité des compagnies ne voit pas l‟intérêt qu‟elles pourraient trouver à

tenter d‟identifier les sinistres concernés. Ils sont gérés comme les autres, avec ni