kỹ năng phân tích báo cáo tài chính của một ngân...

TRANSCRIPT

Kỹ năng phân tích Báo cáo tài chính của một

Ngân hàng

Bản quyền: Trường Bồi dưỡng cán bộ Ngân hàng www.truongnganhang.edu.vn

Các báo cáo tài chính

Các báo cáo tài chính: Ống kính để xem xét về DN

Bản quyền: Trường Bồi dưỡng cán bộ Ngân hàng www.truongnganhang.edu.vn

Để kỹ năng phân tích tốt

Báo cáo

tài chính

Biết PP phân tích

Hiểuchuẩn mực KT

Hiểu cơ chế nghiệp vụ

Biết đọc BC TCNH

Hiểu cơ chế Tài chính

Môi trường Hđcủa NH

Bản quyền: Trường Bồi dưỡng cán bộ Ngân hàng www.truongnganhang.edu.vn

Trình tự phân tích

• Đọc và hiểu sơ bộ báo cáo tài chính

• Xem xét các chính sách kế toán ảnh hưởng đến thông tin trên báo cáo tài chính: Lưu ý các chính sách có thể làm ảnh hướng trọng yếu đến BCTC

• Xem xét mối quan hệ giữa các chỉ tiêu trên các BCTC

• Nhận diện rủi ro làm sai lệch thông tin trên BCTC:

Hoài nghi tính bất thường của các chỉ tiêu? Xác minh, tìm hiểu nguyên nhân ảnh hưởng để loại trừ thông tin nhiễu

• Tính toán các chỉ số, phân tích và đánh giá

Bản quyền: Trường Bồi dưỡng cán bộ Ngân hàng www.truongnganhang.edu.vn

Một số nội dung cần nắm trước khi đọc BCTC

•BCTC là sản phẩm cuối cùng của hệ thống kế toán

•Số liệu trên BCTC là kết quả của việc sử dụng các nguyên tắc kế toán được chấp nhận chung; các phương pháp kế toán được chấp nhận và các ước tính kế toán.

•Người phân tích cần quan tâm những gì khi xem xét số liệu trên BCTC ?

Bản quyền: Trường Bồi dưỡng cán bộ Ngân hàng www.truongnganhang.edu.vn

Các phương pháp kế toán và BCTC

• Việc vận dụng các nguyên tắc và các phương pháp trong các tình huống khác nhau đòi hỏi sự xét đoán của người làm kế toán.

=> Việc vận dụng không phải lúc nào cũng chính xác và luôn có các vùng xám.

• Đối với các khoản mục và các nhóm nghiệp vụ khác nhau các chuẩn mực có thể cho phép sự lựa chọn giữa các chính sách (phương pháp hạch toán) khác nhau.

Các phương pháp kế toán khác nhau sẽ tạo ra các con số khác nhau trên BCTC.

• Việc lập các BCTC luôn đòi hỏi phải thiết lập các ước tính kế toán.

=> Tính chính xác của các ước tính phụ thuộc vào phương pháp, mô hình được sử dụng và thông tin đầu vào sẵn có.

Bản quyền: Trường Bồi dưỡng cán bộ Ngân hàng www.truongnganhang.edu.vn

Các khoản mục chính trên BCTC

TSCĐ Vốn chủ sở hữu

Huy động vốn,

Tổng thể số

liệu trên

BCTC

- Các cam kết ngoại bảng - Trạng thái ngoại tệ (HĐKDNT, RR tỷ giá - Chênh lệch kỳ hạn (RR thanh khoản) - CL theo kỳ định lại lãi suất (RR Lãi suất)

Đầu tư, Cho vay

Tài sản có khác Thu nhập, chi phí và lợi

nhuận

Bản quyền: Trường Bồi dưỡng cán bộ Ngân hàng www.truongnganhang.edu.vn

Mối quan hệ giữa các báo cáo

Thuyết minh

báo cáo

tài chính

Phi tiền tệ

Lãi/Lỗ

oLãi lỗ

oVốn tài trợ

oDPRR tín

dụng

oKhấu hao

Những thay đổi

Bản quyền: Trường Bồi dưỡng cán bộ Ngân hàng www.truongnganhang.edu.vn

Mối quan hệ cơ bản giữa các chỉ tiêu

Tài sản với công nợ:

Phải thu với Thu nhập

Phải trả với chi phí

Chất lượng tài sản với dự phòng

…..

Bản quyền: Trường Bồi dưỡng cán bộ Ngân hàng www.truongnganhang.edu.vn

Khái niệm

• Phân tích BCTC là việc chia nhỏ thông tin trong báo cáo tài chính nhằm rút ra các đánh giá về tình trạng của tổ chức và các kết quả tài chính trong quá khứ. Mục tiêu là

• Phân tích các xu hướng của những thay đổi trong Định chế tài chính

• Theo thời gian;

• Xác định chắc chắn vị trí tài chính hiện tại cũng như các tiến bộ đã đạt được;

• Hỗ trợ quá trình ra quyết định bởi nó tác động đến tiến bộ của Định chế tài chính.

1. NGUYÊN TẮC XÂY DỰNG HỆ THỐNG CHỈ TIÊU TRONG PHÂN TÍCH HĐKD NHTM – PHƯƠNG

PHÁP PHÂN TÍCH

1.1. Khái quát về chỉ tiêu và hệ thống chỉ

tiêu kinh tế

1.2. Nguồn số liệu

1.3. Phương pháp phân tích

Bản quyền: Trường Bồi dưỡng cán bộ Ngân hàng www.truongnganhang.edu.vn

1.1. CHỈ TIÊU VÀ HỆ THỐNG CHỈ TIÊU KINH TẾ

• Chỉ tiêu kinh tế: phản ánh lượng gắn với chất của các mặt, các tính chất cơ bản của hiện tượng kinh tế trong điều kiện thời gian và địa điểm cụ thể.

• Hệ thống chỉ tiêu kinh tế: một tập hợp những chỉ tiêu kinh tế có thể phản ánh các mặt, các tính chất quan trọng nhất, các mối quan hệ cơ bản giữa các mặt của hiện tượng kinh tế và mối quan hệ của hiện tượng kinh tế này với hiện tượng khác có liên quan.

• => Tác dụng: lượng hoá các mặt quan trọng nhất, các mối quan hệ cơ bản của các mặt của đối tượng nghiên cứu.

Bản quyền: Trường Bồi dưỡng cán bộ Ngân hàng www.truongnganhang.edu.vn

CHỈ TIÊU VÀ HỆ THỐNG CHỈ TIÊU KINH TẾ (TIẾP)

Hệ thống chỉ tiêu (tiếp):

+ Theo nội dung: chỉ tiêu khối lượng & chỉ tiêu chất lượng.

+ Theo phương pháp tính toán: chỉ tiêu tuyệt đối, chỉ tiêu tương đối và chỉ tiêu bình quân.

+ Theo cách thu thập số liệu: chỉ tiêu được hình thành qua tổng hợp số liệu trực tiếp và những chỉ tiêu được hình thành qua tổng hợp số liệu gián tiếp.

+ Theo đơn vị đo lường: chỉ tiêu biểu hiện bằng đơn vị hiện vật và chỉ tiêu biểu hiện bằng đơn vị giá trị.

=> Để biểu hiện được tính đa dạng và phức tạp của bất kỳ hiện tượng kinh tế nào, cần phải xây dựng hệ thống chỉ tiêu tương đối hoàn chỉnh, với những phân hệ chỉ tiêu khác nhau thể hiện các mặt, các mối quan hệ khác nhau của hiện tượng kinh tế.

Bản quyền: Trường Bồi dưỡng cán bộ Ngân hàng www.truongnganhang.edu.vn

CHỈ TIÊU VÀ HỆ THỐNG CHỈ TIÊU KINH TẾ (TIẾP)

Những căn cứ để xây dựng hệ thống chỉ tiêu kinh tế

- Mục đích nghiên cứu hiện tượng kinh tế: Mục đích nghiên cứu sẽ quyết định nhu cầu thông tin về những mặt nào của hiện tượng kinh tế cần nghiên cứu.

- Tính chất, đặc điểm của hiện tượng kinh tế cần nghiên cứu: Hiện tượng kinh tế càng phức tạp thì số lượng các chỉ tiêu kinh tế cần phản ánh càng nhiều và ngược lại.

- Khả năng nhân tài vật lực và các điều kiện cho phép để có thể thu thập được tài liệu tính toán chỉ tiêu.

Bản quyền: Trường Bồi dưỡng cán bộ Ngân hàng www.truongnganhang.edu.vn

1.2. NHỮNG YÊU CẦU CỦA VIỆC XÂY DỰNG HỆ THỐNG CHỈ TIÊU KINH TẾ

• Có khả năng nêu được mối liên hệ giữa các bộ phận cũng như giữa các mặt của hiện tượng kinh tế cần nghiên cứu, giữa hiện tưượng kinh tế cần nghiên cứu với các hiện tưượng kinh tế, các mặt hoạt động khác có liên quan.

• Trong hệ thống chỉ tiêu phải có chỉ tiêu mang tính chất chung phản ánh tổng hợp hiện tưượng kinh tế và các chỉ tiêu bộ phận, chỉ tiêu chi tiết phản ánh từng mặt, từng khía cạnh của hiện tưượng kinh tế.

• Các chỉ tiêu xây dựng phải đảm bảo sự thống nhất về nội dung, phưương pháp và phạm vi tính toán chỉ tiêu

Bản quyền: Trường Bồi dưỡng cán bộ Ngân hàng www.truongnganhang.edu.vn

NGUỒN TÀI LIỆU PHÂN TÍCH HOẠT ĐỘNG KINH DOANH NHTM

• Bảng cân đối tài khoản

• Các báo cáo tài chính

• - Bảng cân đối kế toán;

• - Báo cáo kết quả HĐKD;

• - Báo cáo LCTT;

• - Thuyết minh BCTC

• Các báo cáo thống kê nghiệp vụ

• Các báo cáo kế toán quản trị

Bản quyền: Trường Bồi dưỡng cán bộ Ngân hàng www.truongnganhang.edu.vn

1.3. PHƯƠNG PHÁP PHÂN TÍCH a) Các nguyên tắc cần đảm bảo

• Phải xem xét các chỉ tiêu phản ánh hoạt động kinh doanh ngân hàng trong quá trình vận động, biến đổi và phát triển => Nghiên cứu chuỗi số liệu, quan sát xu hướng diễn biễn của các hệ số theo thời gian và giám sát sự thay đổi ớt nhất trong vòng 3 năm.

• Phải xem xét các chỉ tiêu phản ánh hoạt động kinh doanh ngân hàng trong mối liên hệ biện chứng.

• Khi xem xét chỉ tiêu phản ánh hoạt động kinh doanh ngân hàng phải xuất phát từ thực tế khách quan và phải có quan điểm lịch sử cụ thể.

• Xem xét các chỉ tiêu phản ánh hoạt động kinh doanh ngân hàng phải thường xuyên phát hiện mâu thuẫn giữa các mặt hoạt động, phân loại mâu thuẫn và tìm ra các biện pháp để giải quyết các mâu thuẫn đó.

Bản quyền: Trường Bồi dưỡng cán bộ Ngân hàng www.truongnganhang.edu.vn

b) PHƯƠNG PHÁP PHÂN TÍCH

Phương pháp: Phân tích ngang và phân tích dọc.

Ngang: So sánh trên từng chỉ tiêu của BCTC

Dọc: Sử dụng các tỉ lệ, các hệ số thể hiện mối

tương quan giữa các chỉ tiêu trong từng BCTC và

giữa các BC.

(SS, phân chia, Liên hệ, đối chiếu, Phân tích nhân

tố, dự đoán, thang điểm, kinh nghiệm, quy hoạch

tuyến tính, sử dụng mô hình kinh tế lượng, dựa

vào ý kiến của các chuyên gia...).

Bản quyền: Trường Bồi dưỡng cán bộ Ngân hàng www.truongnganhang.edu.vn

PHƯƠNG PHÁP PHÂN TÍCH (tiếp)

Các phương pháp so sánh “benchmark” thường được

sử dụng bao gồm:

- So sánh những chỉ số tài chính giữa các thời kỳ để biết xu hướng biến động, xác định xu hướng biến đổi

trong tương lai.

- So sánh những chỉ số của ngân hàng mình với ngân hàng khác và với những ngân hàng cùng nhóm tương đồng.

- So sánh những chỉ số của ngân hàng so với những chỉ số trung bình ngành.

Bản quyền: Trường Bồi dưỡng cán bộ Ngân hàng www.truongnganhang.edu.vn

PHƯƠNG PHÁP PHÂN TÍCH (tiếp)

• Phương pháp phân tổ

• Phương pháp phân tích tỷ lệ

• Phương pháp Dupont: Đánh giá sự tác động tương hỗ giữa các chỉ tiêu -> xác định được yếu tố, nguyên nhân cụ thể của hiện tượng

Bản quyền: Trường Bồi dưỡng cán bộ Ngân hàng www.truongnganhang.edu.vn

c) Các vấn đề cần quan tâm

1. Sử dụng loại BCĐ KT nào để phân tích?

- BCĐ KT (số dư cuối kỳ/ tại một thời điểm);

- BCĐ KT (số dư trung bình)

2. Tính xác thực của giá trị ròng VCSH

Nhiều TSC, TSN của ngân hàng vẫn được đánh giá ở mức chi phí ban đầu hoặc điều chỉnh gần đúng..chứ không tính theo giá thị trường nên tính xác thực của giá trị ròng VCSH bị ảnh hưởng.

3. TCTD có quy mô tương đối về hoạt động ngoại bảng; nhiều công cụ phái sinh không được thể hiện trên bảng cân đối kế toán của ngân hàng

4. Đo lường mức độ các loại rủi ro tài chính và độ nhạy cảm rủi ro so với giá cả thị trường phụ thuộc mô hình, phương pháp sử dụng (hợp lý?)

5. Mức độ trung thực, hợp lý của số liệu kế toán: Phụ thuộc chế độ kế toán; sự tuân thủ; phương pháp/ mô hình nghiệp vụ .…

Bản quyền: Trường Bồi dưỡng cán bộ Ngân hàng www.truongnganhang.edu.vn

6. Các khoản thu nhập và chi phí bất thường:

- Mức độ tác động của chúng tới KQHĐ KD;

- Tính hợp lý?

7. Các phương pháp xác định giá trị đối với khoản mục tài sản/ công nợ

- Loại giá dùng để phản ánh giá trị sổ sách kế toán có hợp lý ?

- Mô hình có phù hợp hay không?

- Các tham số trong mô hình đã đầy đủ?

8. Các giao dịch nội bộ giữa các thành viên của tập đoàn

- Giao dịch thông thường/ bất thường;

- Giá áp dụng trong giao dịch theo nguyên tắc thị trường hay phi thị

trường (làm giá/ che dấu lãi/ che dấu lỗ)

9. Giám sát hợp nhất tập đoàn khi TCTD là công ty mẹ:

- Việc lập BCTC hợp nhất có tuân thủ các CMKT không?

+ Phương pháp vốn chủ sở hữu đối với khoản đầu tư vào công ty LK,

LD;

+ Điều chỉnh những giao dịch nội bộ

+ Điều chỉnh lợi ích của cổ đông thiểu số…..

=> Cần hệ thống các chỉ tiêu phù hợp để đánh giá hoạt động của tập đoàn?

c) Các vấn đề cần quan tâm

Bản quyền: Trường Bồi dưỡng cán bộ Ngân hàng www.truongnganhang.edu.vn

Một là:

- Nếu chúng ta sử dụng tỷ số tài chính một

cách riêng biệt có thể đưa lại một nhận định

sai.

=> Vì vậy việc phân tớch tỷ số tài chính chỉ

có hiệu quả cao nhất khi sử dụng đồng bộ các

tỷ số tài chính để tạo ra bức tranh toàn cảnh

rõ ràng nhất về công ty/ NHTM.

Những điểm lưu ý khi phân tích

Bản quyền: Trường Bồi dưỡng cán bộ Ngân hàng www.truongnganhang.edu.vn

Hai là:

- Tài liệu dùng để phân tích là các báo cáo tài chính

chủ yếu có bản chất tĩnh và mang tính lịch sử. Để

phân tích hoạt động kinh doanh được chính xác hơn

phải có thông tin KTQT.

- Đây lại là số liệu lấy theo giá trị sổ sách khác với

giá trị thị trường.

- Nguyên tắc kế toán nhiều khi che đậy khuyết tật

hoặc thổi phồng thành tích không đúng với giá trị thật

của nó.

- Vì vậy các tỷ số tài chính không bao giờ được coi là

một sự kết thúc, mà đúng hơn phải được coi là sự

hướng dẫn cho tương lai.

Những điểm lưu ý khi phân tích

Bản quyền: Trường Bồi dưỡng cán bộ Ngân hàng www.truongnganhang.edu.vn

Ba là:

- Cần thận trọng trong khi so sánh tỷ số tài chính của

một NHTM với các NHTM khác, cũng như không

thể coi tỷ số trung bình của ngành là một chuẩn mực

để cố gắng đạt tới.., bởi vì mỗi NHTM có đặc điểm

riêng về công nghệ, cơ cấu đầu tư, chính sách tài

chính, kết cấu sản phẩm, chiến lược kinh doanh, khả

năng tiếp cận thị trường liên ngân hàng..và nhất là có

sự khác nhau cách nhìn nhận về các tỷ số tài chính.

=> Do vậy nên chọn các NHTM/ TCTD cùng loại

hình, có quy mô tương đương để so sánh, và sự so

sánh này cũng chỉ mang tính chất tham khảo.

Những điểm lưu ý khi phân tích

Bản quyền: Trường Bồi dưỡng cán bộ Ngân hàng www.truongnganhang.edu.vn

Bốn là:

Cần thận trọng khi so sánh tỷ số tài chính của một

NHTM giữa các thời kỳ khác nhau, cũng như không

thể coi tỷ số ở mức nhất định là một chuẩn mực, luôn

cố gắng duy trì...., bởi vì hoạt động kinh doanh

NHTM chịu tác động của nhiều chính sách vĩ mô,

chính sách vi mô….môi trường kinh tế chung, điều

kiện thị trường.…và những yếu tố này có xu hướng

khác nhau ở những thời điểm khác nhau.

=> Do vậy khi phân tích, đánh giác các chỉ số tài

chính của NHTM/ TCTD cần gắn với môI trường

kinh tế vĩ mô, vi mô….

Những điểm lưu ý khi phân tích

Bản quyền: Trường Bồi dưỡng cán bộ Ngân hàng www.truongnganhang.edu.vn

Kết luận:

Tuy vậy, thông qua việc phân tích tỷ số tài chính

đặc trưng, các nhà đầu tư/ nhà quản lý/ Thanh

tra ngân hàng có thể đọc được rất nhiều điều về

tiềm năng, sự yếu kém, xu hướng phát triển,

hiệu quả hoạt động, quá trình sinh lời… của

TCTD/ công ty để đưa ra quyết định tài chính/

quản lý khôn ngoan.

Những điểm lưu ý khi phân tích

Bản quyền: Trường Bồi dưỡng cán bộ Ngân hàng www.truongnganhang.edu.vn

PHÂN TÍCH

CẤU TRÚC VỐN

VÀ TÀI SẢN

Bản quyền: Trường Bồi dưỡng cán bộ Ngân hàng www.truongnganhang.edu.vn

PHÂN TÍCH ĐÁNH GIÁ KHÁI QUÁT TÀI SẢN, NGUỒN VỐN

- Phân tích quy mô, tốc độ tăng trưởng, cơ cấu tài

sản

- Phân tích quy mô, tốc độ tăng trưởng, cơ cấu

nguồn vốn

- Phân tích tương quan (thời hạn, đồng tiền, thị

trường, đối tượng khỏch hàng ..) giữa tài sản và

nguồn vốn

Bản quyền: Trường Bồi dưỡng cán bộ Ngân hàng www.truongnganhang.edu.vn

TÀI SẢN

1. Tiền mặt và khoản tương đương

2. Tiền gửi tại NHNN

3. Tiền gửi tại, cho vay đối với các

TCTD khác

- Tiền gửi tại các TCTD khác

- Các HĐ mua CK và thỏa thuận bán

lại

4. Tài sản phỏi sinh

5. Chứng khoán kinh doanh

6. Cho vay TCKtế và dân cư

7. Chứng khoán đầu tư

8. Các khoản góp vốn, liên doanh, liên

kết

9. Tài sản cố định

10. Tài sản có khác

NGUỒN VỐN

1. Vay các từ NHNN và kho bạc

2. Tiền gửi, vay từ các TCTD khác

- Tiền gửi của các TCTD khác

- Vay

- Các HĐ bán CK và thỏa thuận mua lại

(repo)

3. Tiền gửi thanh toán của KH

4. Tiền gửi có kỳ hạn TCKT

5. Tiền gửi tiết kiệm của dân cư

6. Cụng nợ phỏi sinh

7. Phát hành giấy tờ có giá

8. Tài sản nợ khác

9. Vốn chủ sở hữu

- Vốn điều lệ

- Quỹ dự trữ bổ sung vốn điều lệ

- Thặng dư vốn

- Chênh lệch đánh giá lại tài sản

- Vốn và quỹ khác

- Lợi nhuận chưa chia

Tổng tài sản Tổng nguồn vốn

BẢNG CÂN ĐỐI KẾ TOÁN

Bản quyền: Trường Bồi dưỡng cán bộ Ngân hàng www.truongnganhang.edu.vn

PHÂN TÍCH QUY MÔ, TỐC ĐỘ TĂNG TRƯỞNG, CƠ CẤU TÀI SẢN

- Mỗi tài sản có đặc điểm khác nhau về:

+ Khả năng sinh lời

+ Khả năng thanh khoản

+ Mức độ rủi ro

=> Phân tích quy mô, cơ cấu tài sản để

đánh giá tính hiệu qủa, an toàn của sử dụng

tài sản.

Bản quyền: Trường Bồi dưỡng cán bộ Ngân hàng www.truongnganhang.edu.vn

PHÂN TÍCH QUY MÔ, CƠ CẤU TÀI SẢN (tiếp)

1. Quy mô tổng

tài sản/ từng

loại tài sản

Giá trị tài sản

của NH

Phản ánh quy mô

tài sản của NH

2. Tốc độ tăng

trưởng tài sản

(Tổng TS/ của

từng loại TS)

Tài sản(t) – tài sản(t-1) Đánh giá tốc độ

tăng trưởng của

tài sản

Tổng tài sản(t-1)

3. Tỷ trọng

tài sản có

sinh lời

Tổng tài sản có sinh lời

Đánh giá tỷ trọng

đầu tư vào tài sản

có sinh lời trên

tổng TS của NH

Tổng tài sản

Bản quyền: Trường Bồi dưỡng cán bộ Ngân hàng www.truongnganhang.edu.vn

PHÂN TÍCH QUY MÔ, CƠ CẤU TÀI SẢN (tiếp)

4. Tỷ trọng tín

dụng

Tổng dư nợ tín dụng Đánh giá tỷ trọng

đầu tư hoạt động

tín dụng của NH

Tổng tài sản

5. Tỷ trọng

khoản mục

đầu tư

Giá trị đầu tư

(cổ phiếu, trái phiếu)

Đánh giá tỷ trọng

hoạt động đầu tư

trong tổng TS

Tổng tài sản có

6.

Tỷ trọng

TSCĐ

Tổng giá trị TSCĐ

Đánh giá tỷ trọng đầu

tư vào TSCĐ, tài sản

không sinh lời trực

tiếp

Tổng tài sản có

7.

VTC đầu tư

vào TSCĐ

Tổng giá trị TSCĐ

Đánh giá tỷ trọng

VTC đầu tư vào

TSCĐ, tài sản Ko

sinh lời trực tiếp

Vốn tự có

Bản quyền: Trường Bồi dưỡng cán bộ Ngân hàng www.truongnganhang.edu.vn

PHÂN TÍCH QUY MÔ, TỐC ĐỘ TĂNG TRƯỞNG VÀ CƠ CẤU NGUỒN VỐN

Mỗi loại nguồn vốn có đặc điểm khác

nhau về:

+ Chi phí: Chi phí lãi suất, chi phí phi lãi suất

+ Thời hạn => Độ ổn định/ yêu cầu về thanh

khoản;

+ Mức độ rủi ro: lãi suất, tỷ giá

=> Phân tích quy mô, cơ cấu nguồn vốn để

đánh giá tính hợp lý và hiệu quả của nghiệp

vụ nguồn vốn và sử dụng vốn.

Bản quyền: Trường Bồi dưỡng cán bộ Ngân hàng www.truongnganhang.edu.vn

Ph©n tÝch quy m«, c¬ cÊu nguån vèn (tiÕp)

1. Quy mô tổng

nguồn vốn/ từng

loại nguồn vốn

Giá trị nguồn vốn

của NH

Phản ánh quy mô

nguồn vốn của

NH

2. Tốc độ tăng

trưởng nguồn

vốn (Tổng,

từng loại)

Nguồn vốn(t) – Nguồn vốn(t-1) Đánh giá tốc độ

tăng trưởng

nguồn vốn Tổng Nguồn vốn (t-1)

3. Tỷ trọng

nguồn vốn

huy động

Tổng nguồn vốn huy động

Đánh giá tỷ trọng

nguồn vốn huy

động trong tổng

NV của NH

Tổng nguồn vốn

Bản quyền: Trường Bồi dưỡng cán bộ Ngân hàng www.truongnganhang.edu.vn

4. Tỷ trọng

nguồn vốn

huy động

TG so với

tổng tài sản

Tổng nguồn vốn HĐ TG

Đánh giá tỷ trọng

nguồn tiền gửi so

với tổng tài sản

của NH

Tổng tài sản

6. Tỷ trọng

nguồn tiền gửi

so với vốn tự

có

Tổng nguồn tiền gửi Đánh giá tỷ trọng

nguồn tiền gửi so

với vốn tự có

Tổng vốn tư có

5.

Tỷ trọng

nguồn tiền

gửi so với

tổng nguồn

Tổng nguồn tiền gửi

Đánh giá tỷ trọng

nguồn tiền gửi

trong tổng NV

của NH

Tổng nguồn vốn

Ph©n tÝch quy m«, c¬ cÊu nguån vèn (tiÕp)

Bản quyền: Trường Bồi dưỡng cán bộ Ngân hàng www.truongnganhang.edu.vn

PHÂN TÍCH TƯƠNG QUAN GIỮA NGUỒN VỐN, TÀI SẢN

Mục đích:

Đánh giá tính hợp lý, cân đối

=> hiệu qủa, an toàn trong quản

lý tài sản có (sử dụng vốn) và

quản lý tài sản nợ (nguồn vốn).

Bản quyền: Trường Bồi dưỡng cán bộ Ngân hàng www.truongnganhang.edu.vn

PHÂN TÍCH TƯƠNG QUAN GIỮA NGUỒN VỐN, TÀI SẢN (tiếp)

1. Tương quan giữa tài

sản sinh lãi và nguồn

vốn HĐ

Tổng tài sản sinh lời Đánh giá tương quan giữa

sử dụng nguồn VHĐ để

đầu tư vào TS sinh lời

Tổng nguồn vốn HĐ

2. Tương quan tín dụng

và nguồn vốn huy

động*

Tổng dư nợ tín dụng Đánh giá tương quan

giữa sử dụng nguồn VHĐ

đầu tư vào hoạt động TD

Tổng nguồn VHĐ

*Xét chi tiết cân đối theo thời hạn; theo đơn vị tiền tệ; ……

3.

Tỷ lệ chuyển

hoán vốn

Nguồn vốn ngắn hạn dùng cho

vay và đầu tư dài hạn

Đánh giá tỷ lệ

dùng nguồn vốn

ngắn hạn sử dụng

cho vay dài hạn

Tổng nguồn vốn ngắn hạn

Bản quyền: Trường Bồi dưỡng cán bộ Ngân hàng www.truongnganhang.edu.vn

PHÂN TÍCH TƯƠNG QUAN GIỮA NGUỒN VỐN, TÀI SẢN (tiếp)

4. Tương quan giữa

tổng tiền gửi và

tổng tài sản

Tổng tiền gửi khách

hàng

Đánh giá tỷ trọng vốn huy động từ

nguồn tiền gửi trong tổng TS =>

Khả năng, uy tín NH huy động

tiền TG

tổng tài sản

5. Tương quan giữa dư

nợ tín dụng và vốn

tiền gửi

Tổng dư nợ tín dụng Tương quan N.vốn tiền

gửi được dùng để cho

vay

Tổng vốn tiền gửi

HÖ sè (4), (5) cµng cao th× rñi ro thanh kho¶n cµng cao

6. Tương quan giữa TG

liên NH và vốn ngắn

hạn

Tổng tiền gửi liên NH Tương quan giữa

nguồn vốn ngắn hạn

và TG liên NH

Tổng nguồn vốn

ngắn hạn

Bản quyền: Trường Bồi dưỡng cán bộ Ngân hàng www.truongnganhang.edu.vn

1. Số nhân

đòn bảy

Tổng tài sản có Giá trị của tài sản có

được hỗ trợ bằng 1 đ cổ

phần phổ thông

Vốn cổ phần phổ

thông

Phân tích đánh giá mức độ cân đối vốn tự có

2. Tỷ trọng giữa vốn

cổ phần và vốn

huy động

vốn cổ phần Đánh giá tương quan hợp

lý giữa vốn cổ phần và

vốn huy động

( Thông lệ > = 5%)

Tổng vốn

huy động

3. Hệ số vốn cổ

phần

vốn cổ phần Đánh giá sức mạnh về

vốn do cổ đông đóng góp

Tổng tài sản

Bản quyền: Trường Bồi dưỡng cán bộ Ngân hàng www.truongnganhang.edu.vn

•Phân tích đánh giá mức độ cân đối vốn tự có

4. Tỷ lệ đầu tư

vào TSCĐ so

với VCSH

Tài sản cố định Đánh giá tỷ trọng VCSH được

sử dụng để đầu tư vào TSCĐ,

phần TS không trực tiếp sinh

lời

VCSH

5. Tỷ lệ đầu tư

góp vốn cổ

phần so với

VCSH

Góp vốn liên

doanh, liên kết,

mua cổ phần

Đánh giá tỷ trọng VCSH được

sử dụng để đầu tư góp vốn liên

doanh liên kết, mua cổ phần

VCSH

6.

Dư nợ cho vay

so với VCSH

Dư nợ cho vay Đánh giá tương quan giữa vốn

chủ sở hữu và dư nợ cho vay

của NH.

VCSH

Ngoài ra: NH có thể tính toán tỷ lệ cho vay một khách hàng/ một

nhóm KH đặc biệt so với mức VTC có để đánh giá sự phụ thuộc của

NH vào KH lớn/ nhóm KH lớn.

Bản quyền: Trường Bồi dưỡng cán bộ Ngân hàng www.truongnganhang.edu.vn

Phân tích tương quan giữa nguồn vốn, tài sản (tiếp)

Đánh giá tốc độ tăng trưởng hàng năm

- Tài sản có;

- Tín dụng (ròng);

- Tiền gửi;

- Vốn tự có

- Vốn chủ sở hữu

Đồng thời xem xét:

- Tỷ lệ lạm phát;

- Tốc độ tăng trưởng của nền kinh tế

Bản quyền: Trường Bồi dưỡng cán bộ Ngân hàng www.truongnganhang.edu.vn

PHÂN TÍCH CHẤT LƯỢNG TÀI SẢN

• Tổng nợ quá hạn/ Tổng dư nợ;

• Tổng dư nợ cho vay khó đòi/ Tổng dư nợ;

• Tổng các khoản xóa nợ ròng/ Tổng dư nợ;

• Chi phí DPRR/ Tổng dư nợ; Chi phí DPRR/ Vốn chủ sở hữu

• Dự phòng rủi ro tín dụng/ Tổng dư nợ tín dụng; DPRR TD/ Vốn chủ sở hữu

• Tăng trưởng dư nợ tín dụng

• Tính đa dạng hóa của tài sản;

• Tình hình tài chính và phương án của người vay hoặc xếp hạng tín dụng người vay

• Đảm bảo tiền vay

• Quan hệ tín dụng giữa ngân hàng và khách hàng;

• Môi trường hoạt động của người vay

3 chỉ tiêu đầu thể hiện chất lượng tín dụng; 2 chỉ tiêu tiếp thể hiện sự chuẩn bị nguồn vốn của NH để bù đắp RRTD; Các chỉ tiêu còn lại thể hiện chất lượng TD trên nhiều khía cạnh khác nhau.

Bản quyền: Trường Bồi dưỡng cán bộ Ngân hàng www.truongnganhang.edu.vn

Phân tích các chỉ số tài chính

Chất lượng tài

sản

Ý nghĩa Diễn giải

1. Dự phòng rủi ro tín dụng/ Tổng dư nợ

Chỉ số này cho biết

bao nhiêu phần trăn

dư nợ được lập dự

phòng.

Chỉ số này nếu có xu hướng giám có thể do

mức dự phòng không được lập đủ theo các

chuẩn mực về lập dự phòng thất thoát tín dụng

hoặc các khoản dự phòng không được bổ xung

cho các khoản tín dụng mới, tuy nhiên chỉ số này

cũng có thể cho thấy sự tin tưởng của nhà quản

lý vào chất lượng tăng của các khoản tín dụng

mới.

Lưu ý: Vấn đề thực tiễn ! !

Bản quyền: Trường Bồi dưỡng cán bộ Ngân hàng www.truongnganhang.edu.vn

Phân tích các chỉ số tài chính

Chất lượng tài

sản

Ý nghĩa Diễn giải

2. Khoản cho vay

khó đòi/ Tổng dư

nợ tín dụng

Chỉ số này cho biết

thông tin về các

khoản cho vay khó

đòi. Nó cho biết số

tiền khó thu hồi được

trên 1 đồng ngân

hàng cho vay

Chỉ số này cần so với mức trung bình ngành

và nếu có xu hướng tăng lên cho thấy ngân hàng

có khả năng gặp khó khăn trong việc quản lý

chất lượng các khoản cho vay.

Chỉ số này thâp so với các năm trước có thể

do ngân hàng áp dụng chính sách xóa sổ các

khoản tín dụng xấu hay thay đổi tiêu chí phân

loại các khoản cho vay khó đòi.

Lưu ý: Vấn đề thực tiễn !!!

Bản quyền: Trường Bồi dưỡng cán bộ Ngân hàng www.truongnganhang.edu.vn

Phân tích các chỉ số tài chính

Chất lượng tài

sản

Ý nghĩa Diễn giải

3. Tăng trưởng dư

nợ tín dụng

= (Tổng dư nợ tín

dụng năm nay-

Tổng dư nợ tín

dụng năm trước)/

Tổng dư nợ tín

dụng năm trước

Chỉ số này cho biết

tốc độ tăng trưởng dư

nợ tín dụng của năm

hiện hành so với năm

trước Chỉ số này

cung cấp thông tin

tham khảo theo dõi

xu hướng và tốc độ

tăng trưởng tín dụng

trong năm tới

Chỉ số này cung cấp thông tin tham khảo theo

dõi xu hướng và tốc độ tăng trưởng tín dụng

trong năm tới, từ đó giúp ngân hàng xác định

những rủi ro tiềm tàng (các vấn đề về chất lượng

tín dụng) đi kèm với tăng trưởng tín dụng.

Chỉ số này cũng giúp ngân hàng đánh giá lại

các chính sách tín dụng trong những năm trước,

trên cơ sở đó có những điều chính thích hợp cho

năm tiếp theo.

Lưu ý: Vấn đề thực tiễn !!!

Bản quyền: Trường Bồi dưỡng cán bộ Ngân hàng www.truongnganhang.edu.vn

PHÂN TÍCH HIỆU QUẢ HOẠT ĐỘNG

(THU NHẬP, CHI PHÍ, KHẢ NĂNG SINH LỜI)

Bản quyền: Trường Bồi dưỡng cán bộ Ngân hàng www.truongnganhang.edu.vn

PHÂN TÍCH HIỆU QUẢ HOẠT ĐỘNG

- Khái quát nội dung khoản thu nhập, chi

phí

- Phân tích:

+ Xu hướng biến động

+ Kết cấu

+ Các chỉ số sinh lời

Bản quyền: Trường Bồi dưỡng cán bộ Ngân hàng www.truongnganhang.edu.vn

PHÂN TÍCH HIỆU QUẢ HOẠT ĐỘNG

Các chỉ số cơ bản:

• Thu nhập từ lãi tín dụng/ Tổng dư nợ tín dụng

• Thu nhập lãi ròng/ Tổng tài sản có sinh lời BQ

• Thu nhập lãi ròng/ Tổng tài sản BQ

• Lợi nhuận thuần sau thuế/ Tổng tài sản (ROA)

• Lợi nhuận thuần sau thuế/ Trên vốn chủ sở hữu (ROE)

• Chỉ số chi phí/ thu nhập

• Chi phí hoạt động/ tổng tài sản BQ

• Chi phí hoạt động/ Tổng dư nợ BQ

Bản quyền: Trường Bồi dưỡng cán bộ Ngân hàng www.truongnganhang.edu.vn

Phân tích hệ số • Tỷ lệ % của thu nhập lãi suất ròng

trên tổng tài sản trung bình

• Tỷ lệ % của thu nhập lãi suất trên tài sản thu nhập trung bình

• Tỷ lệ % của thu nhập phi lãi trên tổng tài sản trung bình

• Tỷ lệ % của thu nhập lãi ròng từ các khoản dự trữ trên tổng tài sản trung bình

• Tỷ lệ % của chi phí lãi trên tổng tài sản trung bình

• Chênh lệch lãi suất trung bình

• Tỷ lệ % của thu nhập lãi suất ròng trên tổng thu nhập họat động

• Tỷ lệ % giá trị dự trữ các khoản cho vay trên tổng tài sản trung bình

• Tỷ lệ % thu nhập ròng sau thuế dùng để trả cổ tức

• Tỷ suất lợi nhuận trên vốn chủ sở hữu trước thuế và sau thuế

• Tỷ suất lợi nhuận trên tài sản trung bình trước và sau thuế

• Chi phí hoạt động/tổng thu nhập họat động

• Chi phí nhân sự/tổng thu nhập hoạt động

• Tỷ lệ % thu nhập lãi từ các khoản cho vay trên tổng tài sản trung bình

• Tỷ lệ % thu nhập họat động khác trên tổng thu nhập hoạt động

• Các chi phí hoạt động khác trên tổng tài sản trung bình

...

Bản quyền: Trường Bồi dưỡng cán bộ Ngân hàng www.truongnganhang.edu.vn

Khái quát nội dung khoản thu nhập, chi

phí

THU NHẬP:

Thu lãi về hoạt động tín dụng

Thu về dịch vụ thanh toán và ngân quỹ

Thu từ các hoạt động khác:

- kinh doanh ngoại tệ vàng bạc;

- Kinh doanh, đầu tư chứng khoán

- Thu lãi góp vốn mua cổ phần;

- thu từ dịch vụ tư vấn…

Các khoản thu bất thường

Bản quyền: Trường Bồi dưỡng cán bộ Ngân hàng www.truongnganhang.edu.vn

Khái quát nội dung khoản thu nhập, chi phí

CHI PHÍ:

Chi về hoạt động huy động vốn

Chi về dịch vụ thanh toán và ngân quỹ

Chi về các hoạt động khác: kinh doanh ngoại hối…

Chi về nộp thuế và các khoan lệ phí

Chi phí cho nhân viên

Chi về tài sản

Chi dự phòng, bảo toàn và bảo hiểm tiền gửi

Chi bất thường

Bản quyền: Trường Bồi dưỡng cán bộ Ngân hàng www.truongnganhang.edu.vn

Phân tích quy mô, xu hướng

1. Tốc độ

tăng thu

nhập

=

Thu nhậpt- Thu nhập t-1(KH)

--------------------- * 100

Thu nhập t-1

2. Tốc độ

tăng chi phí

=

Chi phít- Chi phít-1(KH)

--------------------- * 100

Chi phít-1

Bản quyền: Trường Bồi dưỡng cán bộ Ngân hàng www.truongnganhang.edu.vn

Phân tích kết cấu

1. Tỷ trọng từng

khoản thu nhập

=

Giá trị khoản thu nhập

--------------------- *

100 Tổng thu nhập

2. Tỷ trọng từng

khoản chi phí

=

Giá trị khoản chi phí

--------------------- * 100

Tổng chi phí

Bản quyền: Trường Bồi dưỡng cán bộ Ngân hàng www.truongnganhang.edu.vn

Phân tích các chỉ số tài chính

Hiệu quả hoạt

động

Ý nghĩa Diễn giải

1. Thu nhập từ lãi

tín dụng/ Tổng dư

nợ tín dụng

Chỉ số này đo lường

mức độ sinh lời của

ngân hàng trên hoạt

động tín dụng.

Vì thu nhập lãi cho vay một phần được tính

trên rủi ro từ việc cho vay, nên nếu chỉ số này

cao so với trung bình ngành và so các ngân hàng

khác, có thể ngân hàng đang đầu tư vào danh

mục cho vay có nhiều rủi ro.

Chỉ số này không đo chất lượng các khoản tín

dụng vì nó không xem xét đến tổn thất từ hoạt

động này.

Lưu ý: Vấn đề thực tiễn !!!

Bản quyền: Trường Bồi dưỡng cán bộ Ngân hàng www.truongnganhang.edu.vn

Phân tích các chỉ số tài chính

Hiệu quả hoạt

động

Ý nghĩa Diễn giải

2. Lợi nhuận

thuần sau thuế/ Tổng tài sản (ROA)

Chỉ số này cho biết

hiệu quả sử dụng tài

sản ngân hàng. Nó

cho biết ngân hàng

tạo được bao nhiêu

lợi nhuận trên 1 đồng

tài sản.

Đây là chỉ số tổng hợp, bao quát tình hình

hoạt động của đơn vị ngân hàng và khả năng

sinh lời.

Chỉ số này có xu hướng giảm sút thể hiện các

hoạt động của ngân hàng đang suy giảm.

Lưu ý: Vấn đề thực tiễn !!!

Bản quyền: Trường Bồi dưỡng cán bộ Ngân hàng www.truongnganhang.edu.vn

Phân tích các chỉ số tài chính

Hiệu quả hoạt

động

Ý nghĩa Diễn giải

3. Lợi nhuận

thuần sau thuế/

Vốn chủ sở hữu

Chỉ số này cho biết

khả năng sinh lợi

trên vốn chủ sở

hữuthông tin về các

khoản cho vay khó

đòi. Nó cho biết lợi

nhuận thuần trên 1

đồng vốn đầu tư vào

ngân hàng

Đây là chỉ số tổng hợp thiết yếu về kết quả

kinh doanh của pháp nhân ngân hàng, có ảnh

hưởng quan trọng đến nhà đầu tư trong việc

quyết định đầu tư vào ngân hàng hay không?

Nhà đầu tư muốn biết, họ sẽ thu được bao nhiêu

tiền khi đầu tư vào ngân hàng.

Lưu ý: Vấn đề thực tiễn !!!

Bản quyền: Trường Bồi dưỡng cán bộ Ngân hàng www.truongnganhang.edu.vn

Phân tích các chỉ số tài chính

Hiệu quả hoạt

động

Ý nghĩa Diễn giải

4. Chỉ số chi phí /

thu nhập

Chỉ số này cho biết

chi phí phát sinh để

có được thu nhập. Nó

cho biết để tao ra

một đồng thu nhập

thì ngân hàng phải bỏ

ra bao nhiêu chi phí

Nếu chỉ số này cao cho biết có thể ngân hàng

không kiểm soát chặt chẽ chi phí, cần có biện

pháp quản lý chi phí, tránh thất thoát và kém

hiệu quả.

Lưu ý: Vấn đề thực tiễn !!!

Bản quyền: Trường Bồi dưỡng cán bộ Ngân hàng www.truongnganhang.edu.vn

5.

Khả năng đem lại

thu nhập

TSC sinh lời Tỷ lệ giữa TS sinh lời và

TS -> Tỷ trọng đầu tư

vào TS sinh lời

Tổng tài sản có

6.

Số nhân đòn bảy

Tổng tài sản có

Giá trị của tài sản có

được hỗ trợ bằng 1 đ

vốn cổ phần phổ thông

Vốn cổ phần phổ thông

Phân tích khả năng sinh lời

Bản quyền: Trường Bồi dưỡng cán bộ Ngân hàng www.truongnganhang.edu.vn

7.

Chênh lệch lãi suất

(tài sản sinh lời)

Thu nhập ròng từ lãi

Số tiền lãi ròng thu được

từ tài sảncó

sinh lời

Tài sản sinh lời

Phân tích khả năng sinh lời (tỷ suất sinh lời)

Bản quyền: Trường Bồi dưỡng cán bộ Ngân hàng www.truongnganhang.edu.vn

8.

Møc l·i trªn tµi s¶n

cã sinh lêi

Thu nhËp tõ l·i

Tû suÊt lîi nhuËn cña

tµi s¶n cã sinh lêi Tµi s¶n cã sinh lêi

9.

Chênh lệch lãi

suất (Tổng tài sản)

Thu nhập ròng từ

lãi

Số tiền lãi ròng thu

được từ tổng tài sản . Số

tiền lãi ròng thu được từ

quá trình làm trung gian

tài chính

Tổng tài sản có

Phân tích khả năng sinh lời (tỷ suất sinh lời)

Bản quyền: Trường Bồi dưỡng cán bộ Ngân hàng www.truongnganhang.edu.vn

10

. Chi phí huyđộng

vốn trên nguồn vốn

huy động

Chi phí trả lãi Chi phí trả lãi bình quân

của nguồn vốn phải trả

lãi

Nguồn VHĐ

Phân tích khả năng sinh lời (kiểm soát chi)

11

.

Chi phí huyđộng

vốn trên tổng

nguồn vốn

Chi phí trả lãi Tổng chi phí trả lãi so với

tổng nguồn vốn

Tổng nguồn vốn

12. Chi phí huyđộng

vốn trên TS có sinh

lời

Chi phí trả lãi Đánh giâ chi phí lãi

của tài sản có sinh lời

Tổng TS có sinh lời

Bản quyền: Trường Bồi dưỡng cán bộ Ngân hàng www.truongnganhang.edu.vn

14. Mức độ hiệu

quả

Chi phí phi lãi Thước đo toàn diện

đánh giá mức độ hiệu

quả=> Sự so sánh giữa

“đầu vào” và “đầu ra”

Thu nhập ròng từ lãi+ Thu

nhập phi lãi

Phân tích khả năng sinh lời (kiểm soát chi)

13. Chi phí phi lãi so

với tổng TS có

Tổng chi phí phi lãi Thước đo cơ bản đánh

giá chi phí quản lý và

chi phí hoạt động

Tổng TSC

Bản quyền: Trường Bồi dưỡng cán bộ Ngân hàng www.truongnganhang.edu.vn

Phân tích tỷ suất lợi nhuận (tiếp)

ROE =

Lợi nhuận sau thuế

x

Lợi nhuận trước thuế

x

Tỏng thu nhập

x

TSC sinh lời (BQ)

x

Tổng TSC (BQ)

Lợi nhuận trước thuế

Tổng thu nhập

TSC sinh lời (BQ)

Tổng TSC (BQ)

Vốn CSH

Hiệu quả

quản trị CF

Hiệu quả

quản trị TS

Số nhân

đòn bẩy

Hiệu suất

SD TS

4. Phân tích ROE: Các nhân tố tác động

Hiệu quả

quản trị CF

thuế

△(ROE) = △(HQ quane trị CF thuế + △(HQ Qtri CF) + △(HQ quản trị TS)

+ △(Hiệu suất SD tài sản) + △(Số nhân đòn bẩy)

PHÂN TÍCH RỦI RO TÀI CHÍNH

CƠ BẢN

5 . PHÂN TÍCH RỦI RO THANH KHOẢN

Rủi ro thanh khoản: là tình huống mà ngân không đủ khả năng thanh toán để đáp ứng các nghĩa vụ đến hạn của nó. Như vậy, RRTK mang các nội dung:

+ Thiếu tiền để đáp ứng nhu cầu chi trả cho người gửi tiền, thanh toán các khoản nợ đến hạn, ...

+ Sự thiếu hụt ngân quỹ để đáp ứng nhu cầu của các bên đối tác, dẫn đến tổn thất cho NH như giảm thu nhập, mất uy tín...

Nguyên nhân của RRTK: có sự mất cân xứng về kỳ hạn giữa nguồn vốn và sử dụng vốn của NH -> Dẫn đến sự khác biệt về thời điểm xuất hiện các luồng tiền vào và ra khỏi NH.

RRTK thuộc về bản chất hoạt động kinh doanh NH.

VĐ đặt ra: Dự báo được về nhu cầu thanh khoản và đánh giá về khả năng đáp ứng nhu cầu thanh khoản của NH.

Bản quyền: Trường Bồi dưỡng cán bộ Ngân hàng www.truongnganhang.edu.vn

CUNG CẦU THANH KHOẢN

Cung Về thanh khoản Cầu về thanh khoản

• Thu nhận tiền gửi

• Các khoản tín dụng hoàn trả

• Bán các TS của NH

• Vay từ thị trường tiền tệ

• Các khoản phải thu khác

• Chi trả tiền gửi cho khách hàng

• Cấp tín dụng cho khách hàng

• Hoàn trả các khoản đi vay

• Chi phí nghiệp vụ và thuế

• Chi trả cổ tức

Bản quyền: Trường Bồi dưỡng cán bộ Ngân hàng www.truongnganhang.edu.vn

CUNG CẦU THANH KHOẢN

Trạng thái thanh khoản trong một giai đoạn:

Trạng thái thanh = Cung thanh khoản - Cầu thanh khoản khoản ròng

(TK) (S) (D)

+ TK = 0: nguồn thanh khoản đủ để đáp ứng nhu cầu thanh khoản

+ TK < 0 : Thiếu hụt thanh khoản => Cần tăng cung thanh khoản

hoặc giảm bớt cầu thanh khoản

+ TK >0 : Thặng dư thanh khoản => Mở rộng vào TS có sinh lời

trong tương lai

Bản quyền: Trường Bồi dưỡng cán bộ Ngân hàng www.truongnganhang.edu.vn

Phân tích thanh khoản theo các chỉ số tài chính

1. Trạng thái ngân quỹ

2. Tiền gửi cơ sở so với tổng tài sản

3. Dư nợ tín dụng (cho vay và cho thuê ròng)/ Tổng tiền gửi

4. Dư nợ tín dụng/ Tổng tài sản có

5. Tỷ lệ tăng tài sản = (Tông tài sản năm nay- Tổng tài sản năm trước)/ Tổng tài sản năm trước

6. Tỷ lệ tăng tiền gửi =(Tổng tiền gửi năm nay – Tổng tiền gửi năm trước)/Tổng tg năm trước.

7. Hệ số chuyển hoán vốn

Bản quyền: Trường Bồi dưỡng cán bộ Ngân hàng www.truongnganhang.edu.vn

Phân tích các chỉ số tài chính

Thanh khoản ý nghĩa Diễn giải

1. Tiền và

tương đương

tiền/ Tổng tài

sản có

Chỉ tiêu này đo

lường mức độ

tài sản có tính

lỏng cao nhất

trong tổng tài

sản.

Trong ngân hàng tiền và tương

đương tiền sẵn sàng đáp ứng nhu cầu

rút tiền. Chỉ số này cần xét đến cơ cấu

nguồn vốn, tính thời vụ…

Bản quyền: Trường Bồi dưỡng cán bộ Ngân hàng www.truongnganhang.edu.vn

Phân tích các chỉ số tài chính

Thanh khoản Ý nghĩa Diễn giải

2. Dư nợ tín

dụng/ Tổng tiền

gửi của dân cư

và của tổ chức

kinh tế, xã hội.

Chỉ tiêu này đo

lường mức độ

tiền gửi tài trợ

dư nợ cho vay

Trong ngân hàng, tiền gửi thường

được xem như là nguồn tài trợ quan

trọng. Theo đó, chỉ số này cao so với

trung bình ngành cho thấy ngân hàng có

nguy cơ gặp vấn đề thanh khoản trong

trường hợp khách hàng gửi tiền rút tiền

mặt hoặc rút tiền.

Vấn đề thực tiễn NHTM VN?

-Tỷ lệ này ở một số NHTM rất cao.

- Tiền gửi cơ sở không ổn định!

Bản quyền: Trường Bồi dưỡng cán bộ Ngân hàng www.truongnganhang.edu.vn

Phân tích các chỉ số tài chính

Thanh khoản Ý nghĩa Diễn giải

3. Tỷ lệ tăng tài

sản = (Tổng tài

sản năm nay

trừ (-) tổng tài

sản năm

trước)/ Tổng tài

sản năm trước.

Chỉ số này cho

biết sự tăng

trưởng tài sản

của ngân hàng.

Sự tăng trưởng tài sản liên quan đến sự

tăng trưởng vốn. Các ngân hàng thường

so sánh chỉ số này với tỷ lệ tăng trưởng

tiền gửi (nguồn vốn huy động). Nếu tỷ lệ

tăng trưởng tài sản lớn hơn tỷ lệ tăng

trưởng tiền gửi thì một phần tài sản có

thể được tài trợ bằng nguồn vốn biến

động/ không ổn định- không tương thích

giữa tài sản có với tài sản nợ.;

Trong trường hợp tỷ lệ tăng trưởng tài

sản không tương đồng với tăng trưởng

nguồn vốn tiền gửi và vốn chủ sở hữu,

ngân hàng có thể gặp rủi ro thanh khoản.

Lưu ý: Liên hệ thực tiễn !!

Bản quyền: Trường Bồi dưỡng cán bộ Ngân hàng www.truongnganhang.edu.vn

Phân tích các chỉ số tài chính

Thanh khoản Ý nghĩa Diễn giải

4. Tỷ lệ tăng

tiền gửi = (

Tổng tiền gửi

năm nay trừ (-)

tổng tiền gửi

năm trước)/

Tổng tiền gửi

năm trước

Chỉ số này cho

biết mức độ

tăng trưởng

tiền gửi của

ngân hàng.

Xét về tính thanh khoản, chỉ số này

càng cao càng tốt, nó cho thấy khả năng

huy động vốn của ngân hàng để đáp ứng

vốn cho các hoạt động của ngân hàng.

Lưu ý: Liên hệ thực tế về bản chất, nội

dung của nguồn vốn huy động !!

PHÂN TÍCH RỦI RO THANH KHOẢN THEO CÁC CHỈ TIÊU TÀI CHÍNH

Tiền gửi cơ sở

so với tổng

tài sản có

Tiền gửi cơ sở

Khả năngsẵn có của nguồn

vốn có tính ổn định nhất

được sử dụng để tài trợ cho

các tài sản có.

Tổng tài sản

Bản quyền: Trường Bồi dưỡng cán bộ Ngân hàng www.truongnganhang.edu.vn

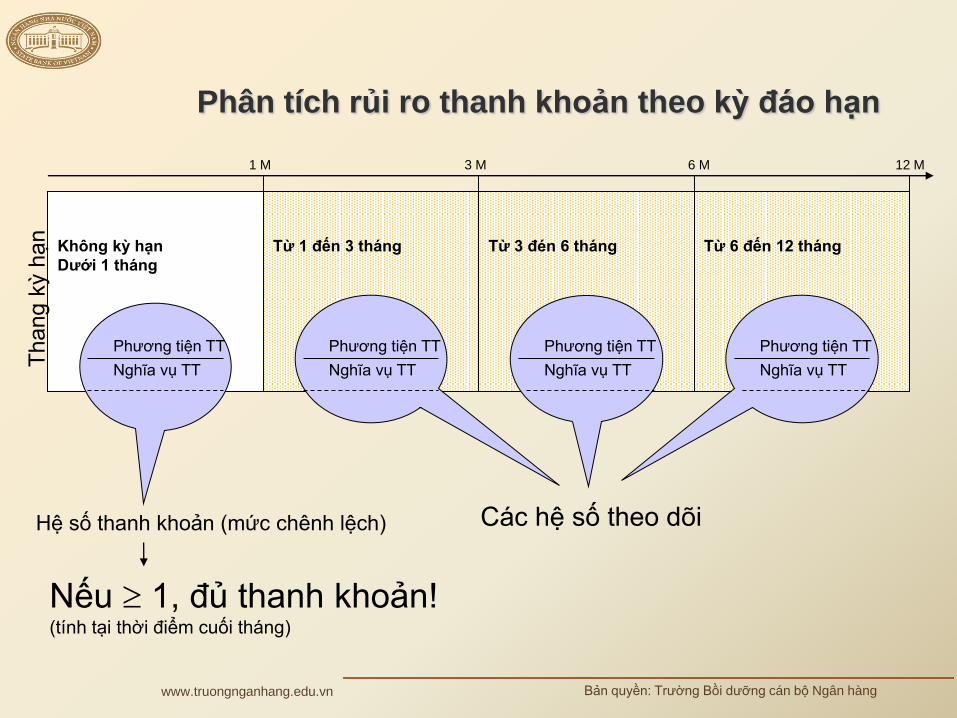

Không kỳ hạn

Dưới 1 tháng

Từ 1 đến 3 tháng Từ 3 đén 6 tháng Từ 6 đến 12 tháng

1 M 3 M 6 M 12 M

Các hệ số theo dõi Hệ số thanh khoản (mức chênh lệch)

Nếu 1, đủ thanh khoản! (tính tại thời điểm cuối tháng)

Phương tiện TT

Nghĩa vụ TT

Phương tiện TT

Nghĩa vụ TT

Phương tiện TT

Nghĩa vụ TT

Phương tiện TT

Nghĩa vụ TT

Thang k

ỳ h

ạn

Phân tích rủi ro thanh khoản theo kỳ đáo hạn

Phân tích rủi ro thị trường

-Phân tích rủi ro lãi suất

- Phân tích rủi ro ngoại hối

- Phân tích rủi ro giá cả thị trường khác

MỘT SỐ TỶ LỆ PHÂN TÍCH RỦI RO LÃI SUẤT

- Khe hở lãi suất (mức chênh tuyệt đối giữa tài sản có nhạy cảm với lãi suất và tài sản nợ nhạy cảm với lãi suất) - Hệ số mức chênh so với tổng tài sản; - Hệ số mức chênh so với VCSH; - Tài sản có nhạy cảm với lãi suất trong một phạm vi thời gian (3 tháng/ 1 năm/ ..) so với Tổng tài sản có; - Tài sản nợ nhạy cảm với lãi suất trong một phạm vi thời gian (3 tháng/ 1 năm/…) so với Tổng tài sản nợ. -…………? ?.? - Thời lượng bình quân của tài sản có và thời lượng bình quân của tài sản nợ ;

MỘT SỐ TỶ LỆ PHÂN TÍCH RỦI RO NGOẠI HỐI

- Trạng thái ngoại hối từng loại ngoại tệ;

- Tổng trạng thái ngoại hối trường các loại ngoại tệ;

- Tổng trạng thái ngoại hối đoản các loại ngoại tệ;

- Tỷ lệ tổng trạng thái ngoại hối so với VCSH;

-…………? ?.?

Bản quyền: Trường Bồi dưỡng cán bộ Ngân hàng www.truongnganhang.edu.vn

Phân tích chỉ số phản ánh an

toàn vốn và khả năng phát triển

Vốn và cơ cấu vốn

• Vốn chủ sở hữu/ Tổng tài sản

• Vốn chủ sở hữu/ Tổng nguồn vốn huy động

• Hệ số an toàn vốn

• Tỷ lệ tạo vốn (CFR) [(doanh thu ròng – cổ tức)/ Vốn chủ sở hữu]

Bản quyền: Trường Bồi dưỡng cán bộ Ngân hàng www.truongnganhang.edu.vn

Phân tích các chỉ số tài chính

Vốn và sử

dụng vốn

Ý nghĩa Diễn giải

1. Vốn chủ sở

hữu/ Tổng tài

sản

Chỉ số này cho

biết cơ cấu vốn

chủ sở hữu tài trợ

trong tổng tài sản

của ngân hàng.

Chỉ số này cao là tấm đệm bảo đảm

an toàn cho ngân hàng trước rủi ro. Tuy

hiên việc này không đồng nghĩa với việc

hoạt động của ngân hàng sẽ bị giới hạn

bởi mức huy động vốn hạn chế.

Chỉ số này trong ngành ngân hàng

thường ở mức 5%

Lưu ý: Vấn đề thực tiễn !!!

Bản quyền: Trường Bồi dưỡng cán bộ Ngân hàng www.truongnganhang.edu.vn

Phân tích các chỉ số tài chính

Vốn và sử

dụng vốn

Ý nghĩa Diễn giải

2.Vốn chủ sở

hữu/ Tổng

nguồn vốn

huy động

Chỉ số này cho

biết cơ cấu vốn

của ngân hàng,

giữa vốn chủ sở

hữu với nguồn

vốn huy động.

Nó cho thấy

mức độ bảo

đảm của vốn

chủ sở hữu đối

với nguồn vốn

huy động

Chỉ số này quá thấp so với mức

bình quân của ngành hoặc so với

ngân hàng cùng ngành có khả năng

thanh toán tốt sẽ cho thấy ngân hàng

có thể đang phải chịu nhiều sức ép từ

các chủ nợ, với rủi ro phá sản lên rất

cao.

Lưu ý: Vấn đề thực tiễn !!!

Bản quyền: Trường Bồi dưỡng cán bộ Ngân hàng www.truongnganhang.edu.vn

Ph©n tÝch ®¸nh gi¸ møc ®é c©n ®èi vèn tù cã

3. Tỷ lệ an toàn vốn (Hệ

số CAR)

Vốn tự có Khả năng sử dụng vốn

tự có để bù đắp các tổn

thất của TS có rủi ro

(bù đắp rủi ro tín dụng)

TSC rủi ro quy đổi

Basle I

Tháng 6/98, 12 quốc gia phát triển đã ký thoả ước Basle thống nhất

nội dung tiêu chuẩn vốn tự có trên cơ sở cân đối với các rủi ro: Xác

định bằng Hệ số CAR >=8%

Lưu ý: - Độ tin cậy phụ thuộc rất lớn vào việc quy định hệ số quy

đổi rủi ro từng hạng mục; Phụ thuộc vào hệ thống xếp hạng tớn

dụng nội bộ.

- Nguồn số liệu, tiêu chuẩn để tính toán VTC cấp 1, VTC cấp 2.

Bản quyền: Trường Bồi dưỡng cán bộ Ngân hàng www.truongnganhang.edu.vn

• Basle II

Tổng vốn tự có của ngân hàng ≥ 8% (Tài sản có rủi ro quy đổi + Mức độ rủi ro hoạt động và rủi ro thị trường) Rõ ràng, nhìn vào công thức trên, nếu

mức độ rủi ro hoạt động tăng lên, ngân hàng sẽ buộc phải tăng vốn tự có để đảm bảo an toàn cho ngân hàng, hay nói cách khác, vốn tự có cần tăng thêm để tăng “vùng đệm” cho ngân hàng khi những rủi ro trên thực sự trở thành những thiệt hại.

Bản quyền: Trường Bồi dưỡng cán bộ Ngân hàng www.truongnganhang.edu.vn

Vấn đề thực tiễn: QLRR thị trường và RR

hoạt động ở VN chưa được chú trọng; Mô hình/ Phương pháp đo lường mức độ

rủi ro thị trường, rủi ro hoạt động có đáng tin cậy hay không?

Bản quyền: Trường Bồi dưỡng cán bộ Ngân hàng www.truongnganhang.edu.vn

• Basel III

Tại một cuộc họp được tổ chức (201?) ở thành phố Basel, Thụy Sỹ, thống đốc và các nhà điều tiết chính sách cao cấp của các nước đã đạt được thỏa thuận:Tỷ lệ vốn cổ phần (common equity)- nguồn vốn tốt nhất để “trang trải” các thua lỗ nếu xảy ra-sẽ tăng từ mức tối thiểu theo quy định hiện nay là 2% so với tổng tài sản có rủi ro lên 4,5% Và tỷ lệ vốn cấp I (bao gồm vốn cổ phần và lợi nhuận để lại) tăng từ mức tối thiểu 4% so với tổng tài sản có rủi ro lên 7%. Đáng lưu ý là tỷ lệ vốn cấp I tối thiểu là 7% so với tổng tài sản có rủi ro theo quy định mới bao gồm cả tỷ lệ “vốn đệm bảo toàn” là 2,5% để bảo vệ các ngân hàng trong giai đoạn khó khăn.

Bản quyền: Trường Bồi dưỡng cán bộ Ngân hàng www.truongnganhang.edu.vn

• Basel III

Theo Basel III, nếu các ngân hàng để tỷ lệ vốn

cấp I so với tổng tài sản có rủi ro xuống thấp hơn

7% thì các nhà điều tiết có thể đưa ra các hạn chế

đối với việc trả cổ tức cũng như chi tiền thưởng

cho các nhà quản trị của các ngân hàng. Đối với

các ngân hàng lớn mà nếu đổ vỡ có thể gây nguy

hại cho cả hệ thống tài chính thì tỷ lệ vốn tự có so

với tổng tài sản có rủi ro sẽ phải nhiều hơn. Các

quy định mới có nghĩa nhiều ngân hàng sẽ phải

tăng thêm nguồn tiền từ các cổ đông của mình

Bản quyền: Trường Bồi dưỡng cán bộ Ngân hàng www.truongnganhang.edu.vn

DẤU HIỆU NHẬN BIẾT RỦI RO QUA BCTC VÀ CÁC CHỈ SỐ TÀI CHÍNH

- Tốc độ tăng trưởng tổng tài sản/ tổng dư nợ tín dụng cao/ nóng so với điều kiện chung của nền kinh tế;

- Khoản mục kinh doanh mới/ sản phẩm kinh doanh mới/ thị trường mới có quy mô tăng trưởng lớn so với nguồn lực; hệ thống kiểm soát nội bộ;

- Tăng trưởng về nguồn vốn/ cho vay..không ổn định, có tính bất thường;

- Chất lượng dư nợ tín dụng giảm:

+ Tỷ trọng nợ xấu/ tổng dư nọ, nợ quá hạn/ tổng dư nợ tăng;

+ Tỷ trọng cho vay bắt buộc sau bảo lãnh tăng;

+ Tỷ trọng dự thu lãi/ tổng dư nợ bình quân tăng;

+ ….;

- Mức độ rủi ro thị trường tăng:

+ Tỷ trọng tổng giá trị rủi ro thị trường/ Tổng tài sản tăng;

+ Tỷ trọng tổng giá trị rủi ro thị trường/ Tổng VCSH tăng;

Bản quyền: Trường Bồi dưỡng cán bộ Ngân hàng www.truongnganhang.edu.vn

DẤU HIỆU NHẬN BiẾT RỦI RO QUA BCTC VÀ CÁC CHỈ SỐ TÀI CHÍNH (tiếp)

- Khả năng sinh lợi giảm/ không ổn định

+ ROA giảm; ROE giảm;

+ Tỷ lệ chênh lệch lãi suất cận biên (NIM) giảm/ không ổn định;

+ Thu nhập từ đầu tư dài hạn giảm;

+ Thu nhập từ dịch vụ giảm

+ Chi phí dự phòng rủi ro tín dụng tăng

- Hiệu suất giảm;

- Mức độ tổn thất về rủi ro hoạt động/ Tổng tài sản tăng;

- Mức độ tổn thất về rủi ro hoạt động/ Tổng VCSH tăng;

- Tỷ lệ an toàn vốn giảm;

- Báo cáo tài chính phải điều chỉnh lớn khi thực hiện kiểm toán;

- Các gian lận/ sai phạm được phát hiện qua kiểm toán nội bộ hoặc qua kiểm toán độc lập/ quan thanh tra, giám sát của NHNN tăng;

- Khe hở thanh khoản lớn so với tổng tài sản;

Bản quyền: Trường Bồi dưỡng cán bộ Ngân hàng www.truongnganhang.edu.vn

Kiểm soát rủi ro tín dụng (…)

• Các dấu hiệu cho thấy khoản vay có vấn đề

- Báo cáo muộn

- Giảm đột biến tài sản có

- Chủ nợ khác đăng ký quyền nắm giữ TS thế chấp

- Tốc độ tăng công nợ vượt quá tốc độ tăng doanh thu

- Khách hàng mới đến ồ ạt

- Tỷ lệ công nợ tốt (thanh khoản)/ công nợ trì trệ giảm

- Thay đổi lớn trong mức độ tập trung công nợ

- Tăng bất thường trong công nợ phải trả

- Điện thoại bị ngắt

- Thay đổi tên trên 1 hoặc nhiều báo cáo

- Nhân viên chuyên trách quan hệ với NH thay đổi liên tục

- Không trả lời các cú điện thoại

- Hàng trong kho tăng đột biến

- Thấu chi liên tục

- Doanh thu bán hàng đột nhiên trở nên rất tròn trĩnh.

Bản quyền: Trường Bồi dưỡng cán bộ Ngân hàng www.truongnganhang.edu.vn

Bài tập tình huống

90

Dựa trên các chỉ tiêu sau về NH BOC, Hãy phân tích tình hình

kết quả hoạt động kinh doanh của BOC. Biết:

-Khoản CF khác ngoài CF hoạt động (non-operating expenses) trên

Báo cáo KQHĐKD của BOC chủ yếu liên quan đến lỗ từ việc bán một

số TSCĐ không sử dụng và bán các TS xiết nợ, gán nợ, và các TS

không sinh lời khác theo chương trình cơ cấu lại TC.

- BOC là một NHTMQD lớn của Trung Quốc. Trong năm 2003, theo

chương trình tái cơ cấu của CP Trung Quốc, toàn bộ vốn tự có (bao

gồm cả lợi nhuận của năm 2003) được chuyển sang quỹ dự phòng nợ

xấu và khó đòi). Sau đó 31/12/2003, CP Trung quốc cấp một khoản vốn

mới cho NH là 1863390

- Nền kinh tế TQ trong năm tiếp tục phát triển và đạt được những thành

tựu lớn. Giá cả ổn định. Tỷ lệ tăng trưởng GDP năm 2003 là 9.1%.Lãi

suất đồng Nhân dâu tệ có xu hướng ổn định (LS TGTK 12 tháng

khoảng 2.5%năm)

Bản quyền: Trường Bồi dưỡng cán bộ Ngân hàng www.truongnganhang.edu.vn

Báo cáo kết quả hoạt động kinh doanh

2002 2003

Thu nhập lãi 76,030 84,920

Chi phí lãi (35,470) (35,350)

Thu nhập lãi ròng 40,560 49,570

Thu từ góp vốn mua cổ phần 13,840 13,320

Các TN khác từ hoạt động kinh doanh (ròng) 5,330 8,040

Tổng thu nhập HĐKD 59,730 70,930

Chi phí hoạt động (26,670) (30,040)

Lợi nhuận hoạt động trước dự phòng 33,060 40,890

Dự phòng nợ xấu và khó đòi (19,830) (22,200)

Lợi nhuận hoạt động sau dự phòng 13,230 18,690

Các CF khác (non-operating expenses, net) (2,160) (11,650)

Lợi nhuận trước thuế 11,070 7,040

Thuế thu nhập (1,550) (2,450)

Lợi nhuận sau thuế 9,520 4,590

Bản quyền: Trường Bồi dưỡng cán bộ Ngân hàng www.truongnganhang.edu.vn

Thông tin bổ sung

Chỉ tiêu 2002 2003

TS Có sinh lời BQ 2,677,250 2,970,620

Nguồn vốn chịu lãi BQ 2519690 2844130

Tổng TS bình quân 2854050 3140200

Vốn chủ SH bình quân 219430 186370

Dư nợ bình quân 1,483,520 1,814,000

Đầu tư vào CK vốn b.q 81,350 70,770

Đầu tư vào CK nợ b.q 751,010 758,060

DFRR tín dụng (65,750) (252,230)

Nợ xấu 345,660 290,240

Bản quyền: Trường Bồi dưỡng cán bộ Ngân hàng www.truongnganhang.edu.vn

Tính toán các chỉ tiêu

2002 2003

I. Quy mô và tăng trưởng của thu nhập

1. Tổng thu nhập 59,730 70,930

2. Lợi nhuận 9,520 4,590

3. Tốc độ tăng thu nhập lãi 11.7%

4. Tốc độ tăng thu nhập lãi ròng 22.2%

5. Tốc độ tăng thu nhập ngoài lãi (ròng) 111.4%

6. Tốc độ tăng tổng thu nhập 18.8%

7. Tốc độ tăng của lợi nhuận -51.8%

II. Nguồn thu nhập

1. Thu nhập lãi thuần / Tổng thu nhập 67.9% 69.9%

2. Thu nhập phi lãi (ròng)/Tổng thu nhập 32.1% 30.1%

Bản quyền: Trường Bồi dưỡng cán bộ Ngân hàng www.truongnganhang.edu.vn

Tính toán các chỉ tiêu

IV. Khả năng quản trị chi phí 2002 2003

1. Lợi nhuận trước thuế/ Tổng TN 18.5% 9.9%

2. Tốc độ tăng CF hoạt động 12.6%

3. Chi phí hoạt động/Tổng thu nhập 44.7% 42.4%

4. Chi phí hoạt động/Tổng tài sản có 0.9% 1.0%

5. Chi phí lãi/Thu nhập lãi 46.7% 41.6%

6. Khả năng bù đắp của dự phòng TD đối với nợ xấu

19.0% 86.9%

7. CF dự phòng/thu nhập lãi 26.1% 26.1%

8. Tốc độ tăng CF DFRRTD 12.0%

9. Chi phí DF RRTD/ Dư nợ cho vay -1.3% -1.2%

Bản quyền: Trường Bồi dưỡng cán bộ Ngân hàng www.truongnganhang.edu.vn

Tính toán các chỉ tiêu

V. Tỷ suất lợi nhuận 2002 2003

1. ROA 0.3% 0.1%

2. ROE 4.3% 2.5%

3. Phân tích ROE 4.3% 6.5%

(1) Hiệu quả quản trị CF thuế

(LN sau thuế/LN trước thuế) 86.0% 65.2%

(2) Hiệu quả quản trị CF (Lợi nhuận/ Tổng TN) 18.5% 26.3%

(3) Hiệu quả quản trị TS 2.2% 2.4%

(4) Hiệu suất sử dụng TS 93.8% 94.6%

(5) Số nhân đòn bẩy (lần) 13 17

Bản quyền: Trường Bồi dưỡng cán bộ Ngân hàng www.truongnganhang.edu.vn

Tính toán các chỉ tiêu

4. Phân tích ROA 2002 2003

ROA Lợi nhuận ròng/ Tổng TS bình quân 0.3% 0.1%

= Thu nhập lãi/ Tổng tài sản bình quân 2.7% 2.7%

- Chi phí lãi/ Tổng tài sản bình quân -1.2% -1.1%

+ Thu ngoài lãi/ Tổng TS bình quân 0.7% 0.7%

- CF hoạt động/ Tổng tài sản bình quân -0.9% -1.0%

- CF dự phòng/ Tổng tài sản bình quân -0.7% -0.7%

= Thu nhập trước thuế và các GD đặc biệt/

Tổng TS bình quân 0.5% 0.6%

+/- Lãi/Lỗ từ các giao dịch đặc biệt/ Tổng TS

bq -0.1% -0.4%

= TN trước thuế/ Tổng TS bq 0.4% 0.2%

- Thuế thu nhập/ Tổng tài sản bình quân -0.1% -0.1%

0.3% 0.1%