kreditne agencije i ekonomsko-financijska kriza u ...oliver.efri.hr/zavrsni/486.b.pdf · 1...

TRANSCRIPT

1

SVEUČILIŠTE U RIJECI

EKONOMSKI FAKULTET

IVAN LIOVIĆ

KREDITNE AGENCIJE I EKONOMSKO-FINANCIJSKA KRIZA U

EUROPSKOJ UNIJI

DIPLOMSKI RAD

RIJEKA, 2013.

2

SVEUČILIŠTE U RIJECI

EKONOMSKI FAKULTET

KREDITNE AGENCIJE I EKONOMSKO-FINANCIJSKA KRIZA U

EUROPSKOJ UNIJI

DIPLOMSKI RAD

Predmet: Fiskalna politika

Mentor: Doc.dr.sc. Saša Drezgić

Student: Ivan Liović

Financije i bankarstvo

0081100758

Rijeka, rujan, 2013.

3

Sadržaj

1. UVOD........................................................................................................................... 5

1.1. Problem i predmet istraživanja .......................................................................................... 7

1.2. Radna hipoteza i pomoćne hipoteze.................................................................................. 7

1.3. Svrha i ciljevi istraživanja.................................................................................................... 7

1.4. Znanstvene metode ........................................................................................................... 8

2. KREDITNI REJTING DRŽAVE I AGENCIJE ZA KREDITNI REJTING............... 9

2.1. Osnovne značajke kreditnog rejtinga................................................................................. 9

2.2. Povijesni razvoj kreditnog rejtinga .................................................................................. 10

2.3. Financijske krize i pro-cikličko ponašanje kreditnog rejtinga (povijesni aspekt) ............. 12

2.4. Točnost ocjene kreditnog rejtinga država........................................................................ 13

2.5. Kreditne agencije.............................................................................................................. 14

2.6. Podjela kreditnih agencija ................................................................................................ 14

2.7. Međunarodne kreditne agencije u svijetu ...................................................................... 16

2.7.1. Standard and Poor's Corporation .................................................................. 17

2.7.2. Fitch Ratings Inc........................................................................................... 19

2.7.3. Moody's Investors Service............................................................................ 21

2.8. Simboli kreditnog rejtinga ................................................................................................ 22

3. KREDITNE AGENCIJE NA TRŽIŠTU EUROPSKE UNIJE .................................. 24

3.1. Uloga i utjecaj kreditnih agencija .................................................................................... 24

3.2. Kreditni rejtinzi država članica Europske unije ................................................................ 26

3.3. Kreditni rejting Republike Hrvatske ................................................................................. 33

3.4. Problemi unutar kreditnih agencija.................................................................................. 35

3.5. Nepravilnosti kod kreditnih agencija tokom dužničke krize u eurozoni .......................... 40

3.6. Nedostatci kod ocjena kreditnih agencija i reakcije tržišta.............................................. 42

3.7. Kašnjenje sa izdavanjem kreditnih rejtinga (odnos rejtinga i prinosa na obveznicu) ...... 43

4. REFORMIRANJE SUSTAVA KREDITNIH REJTINGA I NJEGOVE ALTERNATIVE ............................................................................................................ 48

4.1. Nova regulativa kreditnih agencija nakon financijske krize ............................................. 49

4.2. Smanjenje ovisnosti o kreditnim agencijama................................................................... 52

4.3. Europska fondacija kreditnih rejtinga .............................................................................. 53

4

4.4. Europska centralna banka (ECB) kao neovisno tijelo pri dodjeli kreditnih rejtinga

državama................................................................................................................................. 53

5. ZAKLJUČAK............................................................................................................. 55

LITERATURA ............................................................................................................... 57

POPIS TABLICA........................................................................................................... 60

POPIS GRAFIKONA..................................................................................................... 61

POPIS OKVIRA............................................................................................................. 61

POPIS SLIKA ................................................................................................................ 62

5

1. UVOD

Kreditni rejtinzi postali su neophodan uvjet državama za dobivanje pristupa inozemnom

kapitalu. Ocjena kreditnog rejtinga dodijeljena od strane internacionalnih agencija kao

što su Fitch, Moody's i Standard and Poor's, uvelike utječe na dostupnost stranog

kapitala državama i poduzećima. Osim što utječu na mogućnost jeftinog zaduženja u

inozemstvu, mogu promijeniti tijek meñunarodnog kapitala i smanjiti/povećati izravne

investicije u nekoj zemlji.

Isto tako kreditni rejting države može se koristiti kao procjena vjerojatnosti hoće li doći

do neispunjenja ugovornih obveza. Potencijalni investitori koriste rejtinge za

kalkulaciju cijena zaduživanja, kako bi odlučili hoće li kupiti, prodati ili zadržati

državne obveznice, te je stoga uobičajeno da se kreditni rejting koristi kao jedna od

bitnih varijabli kod vjerojatnosti (rizika) (ne)ispunjenja obveza.

Uloga kreditnih agencija na globalnom tržištu proširila se iz više razloga. Razvoj i

globalizacija financijskog tržišta dovela je do rasta broja izdavatelja vrijednosnica,

razvoja složenih financijskih proizvoda te do povećanja korištenja kreditnog rejtinga u

financijskim regulativama i ugovorima. Sukladno tome početkom 90-ih godina počela

je pomama za kreditnim rejtinzima kako bi si države otvorile bolje mogućnosti

zaduživanja (povećale spektar investitora), odnosno niže kamatne stope na dugove ili

kako bi se lakše odredila mogućnost nastanka rizika na pojedinom tržištu. U tom cilju

zemlje su se često odlučivale za dobivanje ocjena od strane dvije ili tri kreditne

agencije. Što veći broj država zatraži kreditni rejting tako i utjecaj samih ocjena raste, a

s time i mogućnost da se manipulira istima.

Krize i turbulencije na tržištu dovele su do promjene postupka izračuna kreditnog

rejtinga koji je počeo obuhvaćati veći broj determinanti. Naime, uočeno je da, kreditne

agencije, kao skoro i sve ostale institucije u gospodarstvu samo reagiraju, a ne

anticipiraju buduće dogañaje i promjene na tržištima te je stoga kritika dovela do toga

da kreditne agencije puno detaljnije analiziraju političke, ekonomske i socijalne aspekte

6

(determinante) svake pojedine zemlje. Stoga se kreditni rejting dodijeljen pojedinoj

zemlji izmeñu ostalog, može uzeti u obzir pri odreñivanju investicijskog portfelja.

U zadnje vrijeme pojavljuju se kritike da sve tri vodeće agencije za kreditni rejting

imaju različite kriterije kada je u pitanju SAD i ostatak svijeta. Naime, iako su zemlje

Eurozone u vrijeme recesije poduzele nepopularne mjere kako bi smanjile proračunski

dug njihovi su se rejtinzi snizili. Isto tako, Krugman kao jedan od vodećih ekonomista u

svojim kolumnama na stranicama New York Timesa navodi kako agencije za kreditni

rejting ne samo da nisu predvidjele probleme, nakon što su se problemi pojavili, nego je

ponašanje istih agencija produbilo krizu. To se prvenstveno odnosi na rezanje kreditnog

rejtinga i stalno upozoravanje da vrlo vjerojatno slijedi ponovno spuštanje rejtinga

(Krugman, 2012).

7

1.1. Problem i predmet istraživanja

Problem istraživanja su potencijalne prijetnje nastale iz sukoba interesa i oligopola

kreditnih agencija na tržištu Europe. Postavlja se pitanje da li takva situacija na tržištu

usporava izlazak iz krize te onemogućuje kvalitetnije funkcioniranje cjelokupnog

sustava.

Iz toga proizlazi da su predmet istraživanja položaj agencija na tržištu Europe, zakonska

regulativa i alternativne opcije kreditnim agencijama. U radu će se istražiti utjecaj

agencija na financijskom tržištu, njihovi nedostatci te mogućnost reformiranja sustava

kreditnih agencija.

1.2. Radna hipoteza i pomoćne hipoteze

Imajući na umu prethodno naveden problem i predmet istraživanja moguće je postaviti

temeljnu radnu hipotezu.

Ukazujući na probleme i nedostatke unutar kreditnih agencija te koristeći povijesno

relevantne podatke i utjecaj agencija na globaliziranom tržištu Europske unije moguće

je pretpostaviti neadekvatnost sustava kreditnih agencija i njihovih kreditnih ocjena te

predložiti alternative dosadašnjem modelu.

1.3. Svrha i ciljevi istraživanja

Svrha istraživanja je istražiti način formiranja kreditnog rejtinga te utvrditi u kojoj je

mjeri isti realan pokazatelj stanja u nekoj zemlji vezano za vanjska zaduženja i strane

investicije, a posredno i za stabilnost financijskog sektora, odnosno države u cijelosti.

Osim toga, cilj je i pronaći alternativna rješenja, to jest, ukazati na potrebu za reformom

sustava kreditnih agencija u svrhu njihovog poboljšanja i realnijeg prikazivanja stanja

na području Europske unije i Hrvatske.

8

1.4. Znanstvene metode

Pri istraživanju i formuliranju rezultata istraživanja u odgovarajućoj kombinaciji

korištene su sljedeće znanstvene metode: metoda analize i sinteze, metoda indukcije,

metoda deskripcije, komparativna metoda te metoda generalizacije.

9

2. KREDITNI REJTING DRŽAVE I AGENCIJE ZA KREDITNI REJTING

Prije nego se odobri kredit ili ulaganje u vrijednosnice država, financijskih i

nefinancijskih institucija vjerovnici i investitori moraju analizirati bonitet dužnika ili

izdavatelja vrijednosnica, odnosno njegov kreditni rejting.

Kreditni rejting pojedine države može se definirati kao ocjena kojom se pokazuje

realna mogućnost i spremnost zemlje u otplati vanjskog i unutarnjeg duga te služi

potencijalnim inozemnim investitorima da procjene stanje ekonomije i njenu

perspektivu pri donošenju odluka o budućem ulaganju.

Agencije za kreditni rejting specijalizirane su za analizu i ocjenu boniteta poduzeća i

državne izdavatelje dužničkih vrijednosnih papira.

2.1. Osnovne značajke kreditnog rejtinga

Kreditni rejting u velikoj mjeri kreira način zaduživanja pojedine zemlje. Naime

promjene rejtinga izravno utječu na troškove zaduživanja države te na kretanje prinosa

državnih obveznica na tržištu kapitala. Ocjene koje označuju visinu kreditnog rejtinga

države daju uvid u gospodarsko stanje, stabilnost i rizik ulaganja. Za izračun kreditnog

rejtinga u obzir se uzimaju ekonomske, socijalne i političke determinante. U najvećoj

mjeri rejting neke zemlje odreñuju ekonomske determinante, meñu koje izmeñu ostalog

spadaju i (Canton i Packer, 1996):

• Dohodak po stanovniku

• Rast BDP-a

• Inflacija

• Fiskalna ravnoteža

• Vanjska ravnoteža

• Vanjski dug

10

• Gospodarski razvoj

• Povijest ispunjenja obveza

• Proračunski deficit

Uz navedene najvažnije, možemo navesti i sljedeće: političke i socijalne determinante,

koje pokušavaju procijeniti političku stabilnost (politički rizik) i uvjete života u

državama odnose se na samostalnost zemlje u otplati duga, poštivanje imovinskih prava,

politička fleksibilnost, globalnu integraciju, geopolitičku stabilnost, razinu demokracije,

neovisnost pravosuña, novinarske slobode, političke konsenzuse meñu strankama,

etničke, kulturološke i religijske ravnopravnosti, itd.

2.2. Povijesni razvoj kreditnog rejtinga

Odreñivanje kreditnog rejtinga zemlja prisutno je nešto manje od jednog stoljeća.

Moody's agencija, osnovana 1900. godine, prva je dala ocjenu kreditnog rejtinga

zemalja i to prije Prvog svjetskog rata. Tokom 1920-ih, došlo je do ubrzanog razvoja

tržišta kapitala u SAD-u, te su Moody's i Standard and Poor's po prvi puta ocijenili

državne obveznice. Do 1929. godine, 21-oj zemlji je dodijeljen kreditni rejting: 11 iz

Europe (Austrija, Belgija, Danska, Finska, Njemačka, Francuska, Grčka, Mañarska,

Italija, Norveška i Ujedinjeno Kraljevstvo), pet iz Južne Amerike (Argentina, Čile,

Kolumbija, Peru i Urugvaj), dvije iz Azije (Japan, Kina), Australija, te Kanada i SAD

Ocjene su se kretale od „AAAAA „(više se ne koristi) za SAD, do „B“ za Kinu i Grčku,

dok je većina Europskih i Južno američkih država, osim Argentine imalo ocjenu

„A“(Bhatia, 2002).

Neizvršenje novčanih obveza većine zemalja je poraslo u 30-ima te je u skladu sa time i

kreditni rejting zemalja snižen. Do 1935. godine današnji Standard and Poor's snizio je

ocjene za Čile i Peru na „D“ dok su Njemačka i Japan takoñer dobile niske ocjene koje

označavaju visoku špekulativnost na tržištu. Do 1939. godine sve europske države su

imale špekulativne ocjene, osim Ujedinjenog Kraljevstva koje je imalo ocjenu „AA“.

Za vrijeme Velike depresije potražnja za kreditnim rejtinzima je opala, dok je za

11

vrijeme Drugog svjetskog rata većina rejtinga državama ukinuto, osim za Kanadu,

SAD, te za nekoliko Južno američkih zemalja. (Bhatia, 2002).

Sredinom 60-ih godina tržište se upoznalo sa potezom američkog predsjednika

Kennedyja koji je uveo poseban porez (Interest Equalization Tax – IET) američkim

investitorima od 15% za ulaganja u strana tržišta, odnosno kupnju stranih državnih

obveznica. Na taj način ostale države nisu mogle doći do jeftinog inozemnog kapitala.

Taj je potez doveo do sniženja vrijednosti kreditnih rejtinga i njihovog zapostavljanja.

Iako je IET predviñen da bude u funkciji do 1966. godine tek je 1974. godine ukinut

(Bhatia, 2002).

Odreñivanje kreditnog rejtinga državama stoga je ponovno nastavljeno sredinom 70-ih,

no tek u 80-ima dolazi do povećanja potražnje za ocjenama. Do kraja 80-ih većina je

razvijenih država članica OECD-a imala svoj kreditni rejting od strane agencija

Moody's, Fitch i Standard and Poor's. Davanje kreditnih rejtinga zemljama u razvoju

(prema definiciji Svjetske banke) počelo je kasnih 80-ih, nakon dužničke krize. (Bhatia,

2002).

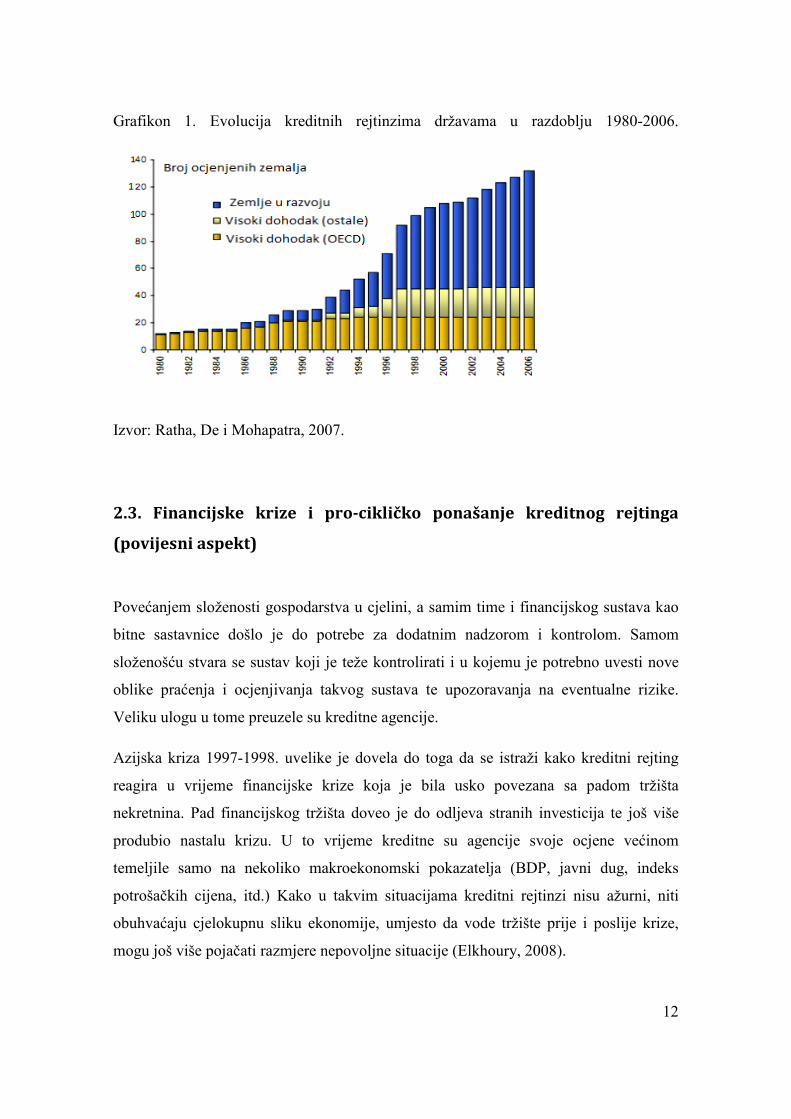

Do kraja 2006. godine 131 zemlja, od toga 45 sa visokim dohotkom te 86 zemalja u

razvoju ima svoj kreditni rejting, od strane barem jedne od tri agencije (Grafikon 1). Iz

tog grafikona je takoñer vidljiv rast potražnje za kreditnim rejtinzima poglavito kod

zemalja u razvoju te njihova važnost za zemlje kod zaduživanja na meñunarodnom

tržištu. Državni kreditni rejtinzi od strane te tri agencije su u velikoj korelaciji.

Korelacija s dvije vrijednosti je u prosincu 2006. godine iznosila izmeñu 0.97 i 0.99.

Ako i postoje male razlike meñu ocjenama, onda je razlog većinom trenutak mjerenja

kreditnog rejtinga u pojedinim zemljama(Ratha, De i Mohapatra, 2007).

12

Grafikon 1. Evolucija kreditnih rejtinzima državama u razdoblju 1980-2006.

Izvor: Ratha, De i Mohapatra, 2007.

2.3. Financijske krize i pro-cikličko ponašanje kreditnog rejtinga

(povijesni aspekt)

Povećanjem složenosti gospodarstva u cjelini, a samim time i financijskog sustava kao

bitne sastavnice došlo je do potrebe za dodatnim nadzorom i kontrolom. Samom

složenošću stvara se sustav koji je teže kontrolirati i u kojemu je potrebno uvesti nove

oblike praćenja i ocjenjivanja takvog sustava te upozoravanja na eventualne rizike.

Veliku ulogu u tome preuzele su kreditne agencije.

Azijska kriza 1997-1998. uvelike je dovela do toga da se istraži kako kreditni rejting

reagira u vrijeme financijske krize koja je bila usko povezana sa padom tržišta

nekretnina. Pad financijskog tržišta doveo je do odljeva stranih investicija te još više

produbio nastalu krizu. U to vrijeme kreditne su agencije svoje ocjene većinom

temeljile samo na nekoliko makroekonomski pokazatelja (BDP, javni dug, indeks

potrošačkih cijena, itd.) Kako u takvim situacijama kreditni rejtinzi nisu ažurni, niti

obuhvaćaju cjelokupnu sliku ekonomije, umjesto da vode tržište prije i poslije krize,

mogu još više pojačati razmjere nepovoljne situacije (Elkhoury, 2008).

13

Nekoliko empirijskih istraživanja upućuje na to da je kreditni rejting spor, trom, te da sa

odreñenim „lagom“ opisuje ekonomsko stanje i poslovne cikluse. U 1997. istraživanja

ekonomista su dokazala da je kreditni rejting u korelaciji sa prinosom na državne

obveznice. Nakon što je podrobnije analizirana Meksička financijska kriza 1994.-1995.

došlo se do dvostrane veze izmeñu kreditnog rejtinga i prinosa na državnu obveznicu

(Larrain, G.; Reisen & Von Maltzan, 1997). Ne samo da je financijsko tržište reagiralo

na promjenu kreditnog rejtinga, već su i sami rejtinzi, sa odreñenim zaostatkom

(„lagom“) reflektirali stanje na financijskom tržištu. Takoñer, otkrilo se da negativni

outlook dovodi do povećanja prinosa na obveznicu, dok pozitivan outlook nema neki

veliki utjecaj na promjenu prinosa na obveznicu.

2.4. Točnost ocjene kreditnog rejtinga država

Neuspjeh predviñanja Meksičke i Azijske financijske krize od strane meñunarodnih

kreditnih agencija je izmeñu ostalog i zbog toga što agencije pri računanju rejtinga nisu

uzele u obzir potencijalne obveze koje mogu, a i ne moraju nastati u budućnosti te

likvidnost. Agencije su nakon tih neuspjelih pokušaja odlučile promijeniti način na koji

analiziraju pojedinu državu te su prema tome davale(Elkhoury, 2008):

• veći naglasak na kratkoročni rizik kod kreditno sposobnih zemalja,

• veći naglasak na provjeru kreditnih sposobnosti kratkoročnih dužnika,

• veću pozornost rizicima koji dolaze iz slabog bankarskog sustava,

• veću pozornost ponašanju stranih kratkoročnih vjerovnika,

• povećana osjetljivost prema riziku koji ukazuje da financijska kriza u jednoj

zemlji može dovesti do krize u drugim zemljama.

Kreditne agencije imaju averziju prema promjeni ocjene kreditnog rejtinga u kratkom

vremenu. Kako Moody's tako i Standard & Poor's se trude da njihovi rejtinzi realno

mjere relativni kreditni rizik.

14

2.5. Kreditne agencije

Kreditne agencije su poduzeća koja ocjenjuju kreditni rejting poduzeća, lokalnih vlasti,

saveznih država, neprofitnih organizacija, ili nacionalnih vlada odnosno države. One

daju mišljenje o kreditnoj sposobnosti institucija i njihovim financijskim obvezama

(poput obveznica ili dionica). Kreditne rejting agencije sudjeluju u brojnim domaćim i

meñunarodnim transakcijama. Agencije analiziraju i nastoje protumačiti veliku količinu

dostupnih informacija o investitorima i dužnicima, tržištu i promjenama ekonomskih

uvjeta u cilju pružanja boljeg razumijevanja rizika s kojima se susreću u poslovanju.

(Bajo, 2011). Pojedine kreditne rejting agencije nude i dodatne poslovne usluge uz

naknadu, primjerice analize utjecaja promjene poslovne aktivnosti na kreditni rejting

dužnika. Agencije pružaju i druge usluge poput upravljanja rizicima i savjetovanje

financijskih institucija i poduzeća o upravljanju kreditnim i operativnim rizicima.

2.6. Podjela kreditnih agencija

U svijetu postoji više vrsta različitih kreditnih agencija kako po veličini i usmjerenju

tako i korištenim metodologijama. Pojedine agencije specijalizirane su i usmjerene na

regije ili industrije (npr. osiguranje).

Rejting agencije dijele se u dvije kategorije: (Elkhoury, 2008) priznate i nepriznate.

Priznate rejting agencije prepoznale su i nadzorne i regulatorne institucije zemalja. U

SAD-u Komisija za vrijednosne papire (engl. Security and Exchange Commission -

SEC) prepoznala je pet kreditnih rejting agencija od kojih su najpoznatije Moody’s i

Standard i Poor’s (Elkhoury, 2008). Većinu prihoda ove tri agencije ostvaruju na

temelju naplate ocjene rejtinga. U tablici 1. prikazane su rejting agencije prepoznate od

bankovnih regulatornih tijela u zemljama Bazelskog odbora za nadzor banaka (BCBS)

te odabranim zemljama koje nisu članovi. Ukupan je broj agencija priznatih u svakoj

zemlji prikazan u krajnjem desnom stupcu.

15

Tablica 1. Rejting agencije u odabranim zemljama

Izvor: Elkhoury, 2008

Can

adia

n B

ond

Rat

ing

Ser

vice

(B

RS

)

Dom

inio

n B

ond

Rat

ing

Ser

vice

(D

BR

S)

Du

ff a

nd

Ph

elp

s C

red

it

Rat

ing

Age

ncy

Fit

ch I

BC

A

Ital

Rat

ing

DC

R S

PA

Jap

an C

red

it R

atin

g

A

gen

cy(J

CR

)

Jap

an R

atin

g an

d

Inve

stm

ent

Info

rmat

ion

Mik

un

i an

d C

o.

Moo

dy'

s In

sves

tor

Ser

vice

Sta

nd

ard

and

Poo

r's

Rat

ing

S

ervi

ce

Th

omp

son

Ban

d W

atch

Uk

up

an b

roj

pri

znat

ih

rejt

ing

agen

cija

Članovi Bazelskog odbora za nadzor banaka (BCBS) Belgija T T T T T 5 Kanada T T T T T T 6 Francuska T T T T T T T T T 9 Italija T T T T T T T 7 Japan T T T T T T T 7 Luksemburg T T T 3 Nizozemska T T T T T T T T T 9 Švedska T T T 3 Švicarska T T T T T T 6 Velika Britanija T T T T T T T T T T 10 SAD T T T T T 5 Ukupno BCBC 4 5 7 11 1 6 4 2 11 11 8 70 Zanimljivi ne-članovi Bazelskog odbora za nadzor banaka (BCBS) Argentina T T T T 4 Australija T T T T T T T T T T 10 Čile T T T T T 5 Hong Kong (Kina) T T T T T 5 Ukupno ne-BCBS 1 2 2 4 0 1 2 1 3 4 4 27 Ukupno 5 7 9 15 1 7 6 3 14 15 12

16

2.7. Međunarodne kreditne agencije u svijetu

U 2011. godini na svijetu je aktivno 76 kreditnih agencija. Od toga ih je devet u

Sjedinjenim Američkim Državama. Kreditne agencije su rasprostranjene u 34 zemlje

svijeta (Slika 1), crvenom su bojom prikazane države koje imaju jednu kreditnu

agenciju.

Slika 1. Kreditne agencije u svijetu u 2011.

Izvor: Bajo, 2011.

Najpoznatije meñunarodne kreditne rejting agencije nalaze se u Sjedinjenim Američkim

Državama, te ih zbog tržišne prevlasti često nazivaju „Tri Američke Sestre“. Ocjene

rejting agencija od velike su važnosti za države, poduzeća i ostale institucije koje

sudjeluju na tržištu kapitala. Agencije su dionička društva podložna špekulacijama i

sukobima interesa. Iako postoji niz manjih agencija, ukupan tržišni udio tri velike

17

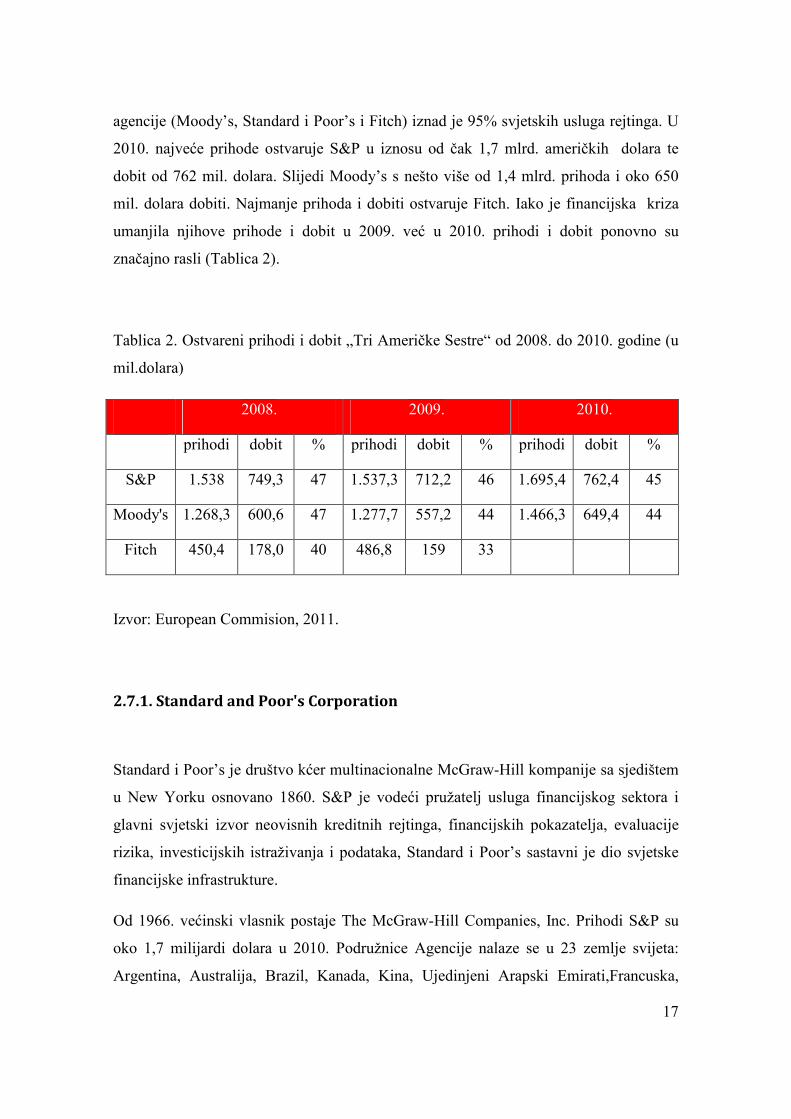

agencije (Moody’s, Standard i Poor’s i Fitch) iznad je 95% svjetskih usluga rejtinga. U

2010. najveće prihode ostvaruje S&P u iznosu od čak 1,7 mlrd. američkih dolara te

dobit od 762 mil. dolara. Slijedi Moody’s s nešto više od 1,4 mlrd. prihoda i oko 650

mil. dolara dobiti. Najmanje prihoda i dobiti ostvaruje Fitch. Iako je financijska kriza

umanjila njihove prihode i dobit u 2009. već u 2010. prihodi i dobit ponovno su

značajno rasli (Tablica 2).

Tablica 2. Ostvareni prihodi i dobit „Tri Američke Sestre“ od 2008. do 2010. godine (u

mil.dolara)

2008. 2009. 2010.

prihodi dobit % prihodi dobit % prihodi dobit %

S&P 1.538 749,3 47 1.537,3 712,2 46 1.695,4 762,4 45

Moody's 1.268,3 600,6 47 1.277,7 557,2 44 1.466,3 649,4 44

Fitch 450,4 178,0 40 486,8 159 33

Izvor: European Commision, 2011.

2.7.1. Standard and Poor's Corporation

Standard i Poor’s je društvo kćer multinacionalne McGraw-Hill kompanije sa sjedištem

u New Yorku osnovano 1860. S&P je vodeći pružatelj usluga financijskog sektora i

glavni svjetski izvor neovisnih kreditnih rejtinga, financijskih pokazatelja, evaluacije

rizika, investicijskih istraživanja i podataka, Standard i Poor’s sastavni je dio svjetske

financijske infrastrukture.

Od 1966. većinski vlasnik postaje The McGraw-Hill Companies, Inc. Prihodi S&P su

oko 1,7 milijardi dolara u 2010. Podružnice Agencije nalaze se u 23 zemlje svijeta:

Argentina, Australija, Brazil, Kanada, Kina, Ujedinjeni Arapski Emirati,Francuska,

18

Njemačka, Indija, Izrael, Italija, Japan, Južna Koreja, Malezija, Meksiko, Rusija,

Singapur, Južnoafrička Republika, Španjolska, Švedska, Tajvan, Velika Britanija i

Sjedinjene Američke Države. S&P je naišla na snažne kritike ne predvidjevši bankrote

banaka i vlada s izrazito visokim rejtinzima. Na mjestu direktora nalazi se Douglas

Peterson. Poznat je po svojim burzovnim indeksim S&P 500 u SAD-u, australski S&P /

ASX 200, kanadski S&P / TSX, talijanski S&P / MIB i indijski S&P / CNX. U 2010.

godini S&P je objavio 162,418 novih rejtinga, a revidirao 556,872 rejtinga.

S&P navodi nekoliko ključnih parametara koje koristi za procjene kreditnog rizika. To

su ekonomski i politički parametri te parametri fleksibilnosti monetarne i fiskalne

politike te tereta duga. Ekonomski rizik usmjeren je na sposobnosti otplate obveze na

vrijeme i u funkciji je kvantitativnih i kvalitativnih čimbenika. Politički rizik odnosi se

na samostalnost zemlje u otplati duga. Spremnost za otplatu duga je kvalitativni

problem koji razlikuje državu od ostalih izdavatelja (dužnika). Države mogu biti

selektivno nesposobne podmiriti neke od svojih obveza, čak i kada posjeduju financijski

kapacitet za otplatu duga. U praksi su politički i ekonomski rizici često korelirani. Vlade

koje nisu spremne otplatiti dug obično provode ekonomske politike koje slabe njihovu

sposobnosti otplate. Sposobnost plaćanja uključuje niz ekonomskih i političkih

čimbenika koje utječu na vladine politike (Okvir 1). (Elkhoury, 2008.)

19

Okvir 1. Metodološki profil kreditnog rejtinga države – Standard and Poor's

Politički rizik • Stabilnost i legitimnost političkih institucija; • Sudjelovanje u političkim procesima; • Nasljeñivanje vodstva; • Transparentnost u donošenju ekonomskih odluka i

utvrñivanju ciljeva; • državna sigurnost; • geopolitički rizik. Dohodak i ekonomska struktura • prosperitet, raznolikost i stupanj u kojem je gospodarstvo

tržišno usmjereno • dohodovne nejednakosti; • efikasnost financijskog sektora u posredovanju i pristupačnost

kredita; • konkurentnost i profitabilnost nefinancijskog privatnog

sektora; • učinkovitost javnog sektora; • protekcionizam i ostali ne-tržišni utjecaji; • fleksibilnost radne snage. Perspektiva ekonomskog rasta • veličina i struktura štednje i investicija; • stopa i obrazac gospodarskog rasta. Fiskalna fleksibilnost • trendovi u kretanju prihoda, rashoda, suficita/deficita opće

države; • sposobnost povećanja prihoda i fleksibilnost; • obveze za mirovine.

Izvor: Elkhoury, 2008.

2.7.2. Fitch Ratings Inc.

Fitch Ratings osnovao je 24. prosinca 1913. John Knowles Fitch kao Fitch Publishing

Company. Fitch grupa je u vlasništvu FIMALAC-a i Hearst korporacije. Fitch rejting

1975. bila je prva od tri rejting agencije koju je Komisija za vrijednosne papire (engl.

Securities and Exchanges Commission) priznala kao nacionalnu statističku rejting

organizaciju. U Fitch rejtingu zaposleno je oko dvije tisuće i četiristo djelatnika u 51

uredu diljem svijeta. Sjedište agencije je u New Yorku i u Londonu. Fimalac čine dva

poduzeća financijskog sektora, ujedinjeni pod imenom Fitch grupa. Fitch rejting

poduzeće je specijalizirano za financijske rejtinge i treća je svjetska rejting agencija.

Obveze opće države • bruto i neto dug opće države kao

postotak BDP-a; • udio prihoda koji odlaze na kamate; • valutna struktura i profil dospijeća; • dubina lokalnih tržišta kapitala. Vanjske i potencijalne obveze • veličina i zdravlje poduzeća

nefinancijskog i javnog sektora; • otpornost financijskog sektora. Monetarna fleksibilnost • ponašanje cijena u ekonomskim

ciklusima; • novčana i kreditna ekspanzija; • usklañenost deviznog tečaja s ciljevima

monetarne politike; • institucionalni čimbenici • raspon i efikasnost monetarnih ciljeva. Eksterna likvidnost • utjecaj fiskalne i monetarne politike na

vanjske račune; • struktura tekućeg računa; • kompozicija kapitalnih tokova; • adekvatnost rezervi. Obveza vanjskog duga • vanjski dug, uključujući depozite i

strukturirani dug; • teret otplate duga.

20

Fitch rejting trenutno pokriva oko 5.800 financijskih institucija, uključujući i više od

3.500 banaka i 1200 osiguravajućih društava. Osim toga, agencija trenutno ocjenjuje

više od 2.200 korporativnih izdavatelja, 100 država, 200 podvladajućih organa, 550

globalnih infrastrukturnih transakcija i 45.000 municipalnih američkih dionica. Fitch

Ratings održava nadzor na više od 8800 strukturnih financijskih transakcija. Fitch grupa

ostvarila je prihod od 525.7 milijuna dolara u 2011. godini.1 Kao što je vidljivo u tablici

3. koja prikazuje prihode prema geografskim područjima, najveći dio prihoda u 2010. i

2011. godini Fitch je ostvario na području SAD-a, dok su najniži prihodi ostvareni u

slabije razvijenim državama Južne Amerike.

Tablica 3. Prihodi prema geografskim područjima za 2010. i 2011. (u %)

Geo područja 2010. 2011.

Sjedinjene Američke

Države

36.1% 36.7%

Velika Britanija 11.5% 7.8%

Ostatak Europe 21.6% 24.2%

Južna Amerika 8.0% 8.8%

Azija 10.7% 12.1%

Ostale zemlje 12.1% 10.4%

Izvor: Fimalac, 2011., Annual Reports, pristupio 11.3.2013., dostupno na: http://hugin.info/143461/R/1589950/499441.pdf

1Fimalac, 2011., Annual Reports

21

2.7.3. Moody's Investors Service

Moody’s Investors Service je društvo-kćer korporacije Moody’s Corporation sa

sjedištem u New Yorku. Moody’s Investors Services, u 2010. ostvarila je prihod od 1,4

milijarde dolara, zapošljava oko 3,9 tisuća djelatnika širom svijeta i prisutna jeu 27

zemalja.

Moody’s Investors Service je meñu najpriznatijim svjetskim agencijama

specijaliziranim za kreditne rejtinge, istraživanja i analize rizika koji uslužuje više od

9,3 tisuće klijenata te oko 2,4 tisuće institucija. Zanimljiva je činjenica da u upravi

Moody’s-a se nalaze čelni ljudi nekih od najvećih korporacija u Sjedinjenim Američkim

Državama - naftnih poduzeća, farmaceutske industrije, bankarskog sektora. Uspjeh

Moody’s-a nevjerojatan je zbog same jednostavnosti posla jer većinu prihoda ostvaruje

izdavanjem rejtinga.

Dok su vrijednosti dionice Moody’s-a rasle više od 300 posto od 2000. do 2005.,

vrijednost dionica banaka se smanjivala (Partnoy, 2006). Na grafikonu 2 vidljiv je rast

vrijednosti dionice Moody’s-a od 2001. do 2006. U veljači 2007. dionica dostiže

maksimalnu vrijednost od 73,71 dolara. Nakon toga razdoblja vrijednost dionice je u

padu. Dionica Moody’s-a proglašena je jednom od tri dionice koje treba izbjegavati u

2010. Razlozi tome su: nova europska financijska regulacija kreditnih rejting agencija s

ciljem smanjenja ovisnosti o njima i postavljanja standarda, pojava novih konkurenata,

vrijednost dionice koja je nerealna jer njihovu bilancu uglavnom čine goodwill i

nematerijalna imovina. U 2010. koeficijent P/E (omjer cijene i zarade) je iznosio 13,13

što znači da poduzeće posluje s dobiti, a dionica je iskazana po fer vrijednosti. EPS koji

označuje profit po dionici u 2010. je iznosio 2,65 i u usporedbi na prethodnu godinu

porastao je dvostruko.2

2 finance.yahoo.com

22

Grafikon 2. Kretanje dionica Moody's Corporation od 2000. do 2011.

Izvor: Yahoo Finance, 2013, pristupio 15.3.2013, dostupno na: http://finance.yahoo.com/echarts?s=MCO#chart9:symbol=mco;range=20001004,20091231;indicator=volume;charttype=line;crosshair=on;ohlcvalues=0;logscale=on 2.8. Simboli kreditnog rejtinga

Moody’s, Standard i Poor’s i Fitch trenutačno izdaju kreditne rejtinge koristeći različite

simbole za utvrñivanje kreditnog rizika. Svaki simbol rejting agencije Moody’s ima

svoj ekvivalent simbolima rejting agencija Standard i Poor’sa i Fitch rejtinga (Tablica

4). Najčešće se rejting agencije podudaraju u procjeni rejtinga za pojedinu zemlju.

Postoje slučajevi da se rejtinzi razlikuju za jedan, a vrlo rijetko, za dva stupnja. Simbolu

se od 2000. godine dodaje još jedan pokazatelj, tzv. outlook. Outlook prikazuje mogući

trend promjene kreditnog rejtinga države. Outlook može bit pozitivan, stabilan ili

negativan i odražava mogućnost promjena financijskih i drugih ekonomskih trendova u

kraćem roku, obično od jednog do tri mjeseca. Postoje dva razreda ocjena kreditnog

rejtinga: investicijski i spekulativni. Investicijski razred sadrži ocjene kojima se

ocjenjuju države koje su manje rizične, čija je sposobnost plaćanja veća, te generalno

gledajući imaju bolju ekonomsku situaciju od zemalja koje se ocjenjuju spekulativnom

ocjenom. U te se države ne preporuča investirati jer predstavljaju veliki rizik povrata

sredstava za ulagača. Svaka od agencija takoñer, izdaje kratkoročni kreditni rejting za

vremensko razdoblje do jedne godine. Ti rejtinzi nalaze se na svojoj skali, nisu toliko

relevantni te se većinom generiraju automatski u korelaciji sa dugoročnim rejtinzima

(Bajo, 2011).

23

Tablica 4. Simboli kreditnog rejtinga tri najpoznatije svjetske rejting agencije

Agencija

Interpretacija

Moody's Standard &

Poor's Fitch Ratings

Dugi rok Kratki rok Dugi rok Kratki rok Dugi rok Kratki rok

Investicijski razred rejtinga Najviša kreditna kvaliteta Aaa AAA AAA

Visoka kreditna kvaliteta, rizičnije nego prethodne

Aa1 Aa2 Aa3

Prime-1 (P-1)

AA+ AA AA-

A1+ AA+ AA AA-

F1

Snažna sposobnost plaćanja, ekonomska situacija utječe na plaćanje

A1 A2 A3

Prime-2 (P-2)

A+ A A-

A1 A+

A A-

Adekvatna sposobnost plaćanja, srednja kategorija, zadovoljavajuće Posljednji rejting u investicijskom

razredu

Baa1 Baa2 Baa3

Prime-3 (P-3)

BBB+ BBB

BBB-

A2 A3

BBB+ BBB

BBB-

F2 F3

Spekulativni razred rejtinga

Razvija se spekulativni kreditni rizik zbog ekonomskih promjena

Ba1 Ba2 Ba3

BB+ BB BB-

B BB+ BB BB-

B

Prisutan visok spekulativni kreditni rizik, nije pogodno za investiranje,

financijska situacija varira

B1 B2 B3

Not prime (NP)

B+ B B-

B+ B B-

Visok rizik, sposobnost ovisi o povoljnim poslovnim odlukama,

financijskim i ekonomskim uvjetima tržišta

Caa1 Caa2 Caa3

CCC+ CCC CCC-

C

CC+ CCC CCC- CC

C

Nenaplativo, najniža kategorija Ca, C C, D D C, D D Izvor: Elkhoury (2008).

24

3. KREDITNE AGENCIJE NA TRŽIŠTU EUROPSKE UNIJE

Kreditne agencije su na tržištu Europske unije prisutne već dugi niz godina. S godinama

su počele ocjenjivati sve veći broj zemalja Europe. One imaju bitnu ulogu i njihov se

stav i ocjena kreditnog rejtinga koriste kako bi se investitorima i država omogućila

meñusobna suradnja.

3.1. Uloga i utjecaj kreditnih agencija

Kao što je poznato, primarna svrha kreditnog rejtinga je da poveća spektar mogućih

investitora te da smanji trošak kamatne stope. Dakle, ocjena kreditnih agencija ima

ogroman utjecaj na kamatnu stopu obveznice, kako one državne tako i korporativne. To

može biti nepovoljno u slučajevima kada se rejting neke zemlje spušta ispod

investicijskog razreda, jer može dovesti do likvidiranja u velikim razmjerima zbog

špekulativnih razloga koji se stvaraju na tržištu. Pretjerano oslanjanje na kreditne

agencije je potvrñeno i ranijim istraživanjima koja uočavaju da je „ocjena kreditnog

rejtinga dobila snagu zakona gledajući sa strane investitora.“(Pagano i Volpin, 2010). U

teoriji se pretpostavlja da kreditne agencije sa svojom funkcijom prikupljanja i

ispitivanja tih informacija mogu smanjiti trošak kapitala za poduzeće ili državu tako da

će vrijednost odnosno stabilnost neke zemlje prikazati na tržištu te prema tome smanjiti

asimetriju informacija izmeñu onoga tko izdaje i onoga tko kupuje kapital (državne

obveznice i sl.)(Ramakrishnan i Thakor, 1984).

Što se tiče odnosa kreditnog rejtinga zemalja i prinosa obveznice postoji jasna

korelacija. Što je rejting niži to je i veći prinos na obveznicu. To u prijevodu znači da

zemlje sa nižim kreditnim rejtingom su rizičnije te je stoga i prinos na obveznicu u tom

slučaju veća. Primjer toga je i odnos rejtinga i prinosa u razdoblju od 1997. do 2005. do

kojeg je moguće doći i danas analizirajući aktualne podatke.

25

Grafikon 3. Odnos kreditnog rejtinga i prinosa na obveznicu od 1997. do 2005.

Izvor: BIS Quarterly Review, 2006. JPMorgan Chase and EMBI Global Diversified (EMBIGD). pristupio 13.12.2012, dostupno na: http://www.bis.org/publ/qtrpdf/r_qt0603.pdf Takoñer, postoje i druge indirektne prednosti stjecanja kreditnog rejtinga, koje se

pogotovo odnose na zemlje za nižim dohocima: potiču direktne strane investicije (npr.

Estonija), te promoviraju tržište kapitala kao transparentno. Kao rezultat toga, neke

zemlje kojima nije cilj u bliskoj budućnosti inozemno se zadužiti stječu kreditne

rejtinge kako bi iskoristile prednosti koje on donosi(BIS Quarterly Review, 2006).

No meñutim, postoje i drugi utjecaji kreditnih agencija na tržište. Ti utjecaji su

negativni i agencije na taj način još više produbljuju recesiju ili krizu u nekoj zemlji.

Tako je snižavanje kreditnog rejtinga Španjolske 11.10.2011. pokazalo ključnu ulogu

agencija i ovisnost financijskih tržišta o njihovim procjenama. Snižavanje rejtinga

državi, ili čak i najava mogućeg budućeg sniženja može ugroziti sva dostignuća

implementiranih mjera štednje od strane vlasti. Još od početka financijske krize vodi se

živa i kontroverzna rasprava o metodama, rokovima i postupcima kojima se koriste

kreditne agencije za donošenje svojih ocjena. Velika pozornost je pridodana tržišnoj

snazi glavnih meñunarodnih kreditnih agencija i svim preprekama koje ne omogućavaju

da nove kreditne agencije doñu na tržište(Monetary Dialogue, 2011).

26

Kreditnim agencijama je od strane regulatora na europskom tržištu dana veća uloga kroz

ugovore Basel II i Basel III, na temelju činjenice da im je zadaća stvoriti „globalno

javno dobro“, uzimajući u obzir da su ocjene rejtinga informacija dostupna svima koje

se onda mogu koristiti od strane investitora, regulatora i javnosti. (De La Dehesa, 2011.)

3.2. Kreditni rejtinzi država članica Europske unije

Kreditni rejtinzi zemalja članice Europske unije su se u vrijeme krize relativno mnogo

mijenjali u nekim zemljama, dok su neke stabilnije članice koje su krizu znatno manje

osjetile, uspjele zadržati vlastiti rejting poprilično visoko. Najveći problem koji je kriza

započeta na financijskom tržištu,a zatim „prelivena“ i na sve ostale grane gospodarstva

prouzročila jest sumnja u stabilnost Europske unije. Govoreći o budućnosti tog

jedinstvenog sustava, kriza je pokazala da naočigled savršen koncept u praksi i nije

toliko agilan i spretan te kao takav nije uspio sačuvati radna mjesta, povećati kvalitetu

življenja, spriječiti bankrote država članica, itd. Analizirajući kreditne rejtinge zemalja

Europske unije vidljivo je da su u snižavanjem rejtinga mahom najviše pogoñene južne

članice. Utjecaji krize su u tim područjima najočitiji, od propasti i sanacija banaka, rasta

broja nezaposlenih pa sve do otpuštanja u javnom sektoru, smanjenja kupovne moći i

dodatnog opterećenja grañana. Kreditni rejtinzi daju ocjenu trenutnog stanja i donekle

svojim outlook-om predviñaju buduće kretanje ekonomije neke zemlje, stoga se oni ne

koriste toliko često da bi se predvidjelo buduće kretanje gospodarstva, već da bi se

sagledali problemi i krenulo sa njihovim rješavanjem.

27

Tablica 5. Kreditni rejtinzi zemalja Europske unije od strane tri kreditne agencije

Agencija

Članica/godina

Moody's Standard &

Poor's Fitch Ratings

Ocjena kreditnog rejtinga

Njemačka / / / 2007.-2012. Aaa AAA AAA Francuska / / / 2007.-2011. Aaa AAA AAA 2012. Aa1 AA+ AAA Španjolska / / / 2007.-2009. Aaa AA AAA 2010. Aa1 AA- AA+ 2011. sa Aa2 na A3 A sa AA+ na A 2012. Baa3 BBB- BBB Italija / / / 2007.-2010. Aa2 A AA- 2011. A2 BBB+ A+ 2012. sa A3 na Baa2 BBB+ sa A- na BBB+ Portugal / / / 2007.- 2009. Aa2 A+ AA 2010. A1 A- sa AA- na A+ 2011. sa A3 na Ba2 BBB- sa A- na BB+ 2012. Ba3 BB BB+ Grčka / / / 2007.-2008. A1 A+ A 2009. A2 BBB+ BBB+ 2010. sa A3 na Ba1 C BBB- 2011. sa B1 na Ca CC sa BB+ na CCC 2012. C sa CCC na B- sa C na CCC Irska / / / 2007.-2008. AAA AAA AAA 2009. Aa1 AA+ sa AAA na AA- 2010. sa Aa2 na Baa1 sa AA- na A sa A+ na BBB+ 2011. sa Baa3 na Ba1 BBB+ BBB+ 2012. Ba1 BBB+ BBB+ Finska / / / 2007.-2012. Aaa AAA AAA Estonija / / /

28

2007.-2008. A1 A A 2009. A1 A BBB+ 2010. A1 A A 2011. A1 AA- A+ 2012. A1 AA- A+ Danska / / / 2007.-2012. Aaa AAA AAA Cipar / / / 2007. A1 A+ AA- 2008. Aa3 A+ AA- 2009. Aa3 A+ AA- 2010. Aa3 A AA- 2011. sa A2 na Baa3 sa A- na BB+ sa A- na BBB 2012. sa Ba1 na Caa3 sa BB na CCC sa BBB- na B Belgija / / / 2007.-2010. Aa1 AA+ AA+ 2011. Aa3 AA AA+ 2012. Aa3 AA AA

Izvor: http://countryeconomy.com/ratings/ pristupio, 11.5.2013.

Kao jedan od pokazatelja trenutnog stanja u državi koristi se i proračunski deficit

odnosno suficit. Veliki broj zemalja susreće se sa problemom proračunskog deficita,

situacijom u kojoj proračunski prihodi nadmašuju proračunske rashode. Jedna od

najvažnijih zadaća fiskalne politike jest upravljanje proračunskim deficitom - tj.

upravljanje viškom njegovih rashoda nad prihodima. (Kesner-Škreb, 1993). U doba

recentne krize u koju je zapalo europsko gospodarstvo sve je više vidljiv utjecaj

proračunskog deficita na stanje u zemljama članicama Europske unije. U svih 27 članica

Europske unije u 2009. godini proračunski deficit središnjih država u odnosu na BDP

iznosio je 6.9% te se u razdoblju do 2012. godine, postupno opadajući, taj odnos

smanjio na 4%. Zemlje članice koje dijele nizak kreditni rejting poput Italije,

Španjolske, Grčke, Islanda, itd., nisu uspjele u dovoljnoj mjeri provesti reforme kako bi

se proračunski deficit smanjio. Iako se iz grafikona može iščitati da postoje pozitivni

pomaci, oni nisu dovoljni kako bi se moglo pretpostaviti buduće kretanje gospodarstva i

izlazak iz postojeće krize. Po veličini deficita prednjači Irska koja je u 2010. godini

29

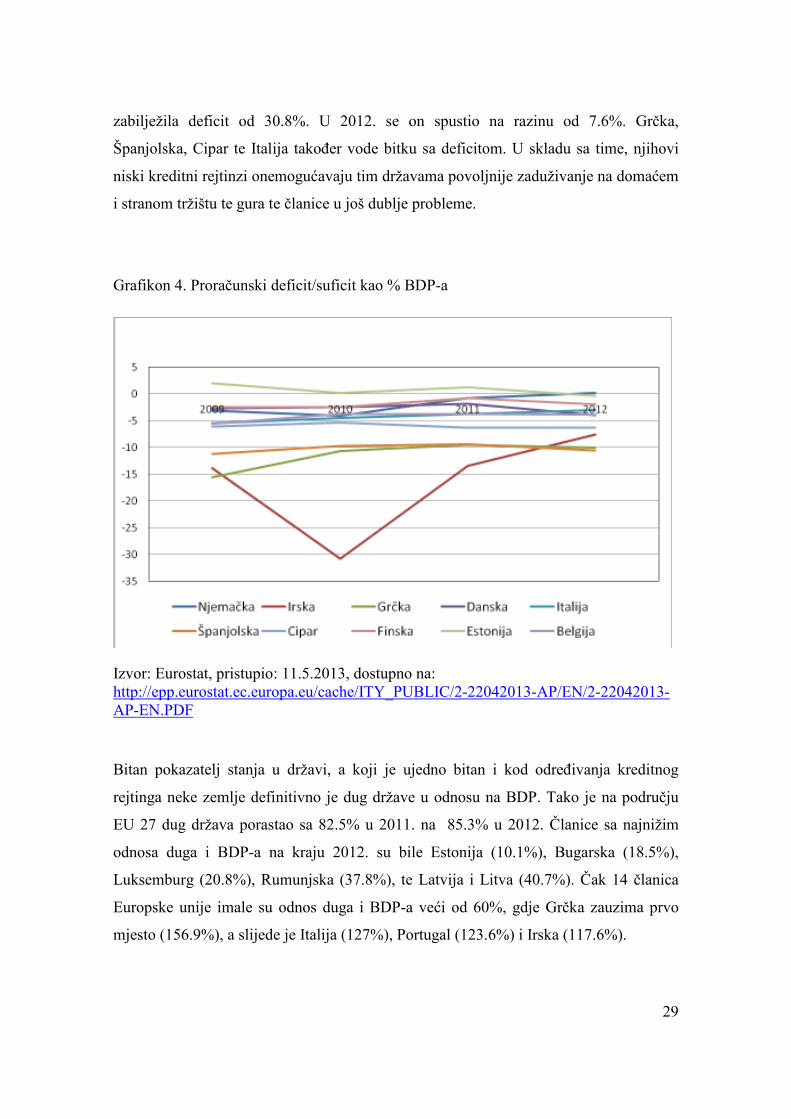

zabilježila deficit od 30.8%. U 2012. se on spustio na razinu od 7.6%. Grčka,

Španjolska, Cipar te Italija takoñer vode bitku sa deficitom. U skladu sa time, njihovi

niski kreditni rejtinzi onemogućavaju tim državama povoljnije zaduživanje na domaćem

i stranom tržištu te gura te članice u još dublje probleme.

Grafikon 4. Proračunski deficit/suficit kao % BDP-a

Izvor: Eurostat, pristupio: 11.5.2013, dostupno na: http://epp.eurostat.ec.europa.eu/cache/ITY_PUBLIC/2-22042013-AP/EN/2-22042013-AP-EN.PDF

Bitan pokazatelj stanja u državi, a koji je ujedno bitan i kod odreñivanja kreditnog

rejtinga neke zemlje definitivno je dug države u odnosu na BDP. Tako je na području

EU 27 dug država porastao sa 82.5% u 2011. na 85.3% u 2012. Članice sa najnižim

odnosa duga i BDP-a na kraju 2012. su bile Estonija (10.1%), Bugarska (18.5%),

Luksemburg (20.8%), Rumunjska (37.8%), te Latvija i Litva (40.7%). Čak 14 članica

Europske unije imale su odnos duga i BDP-a veći od 60%, gdje Grčka zauzima prvo

mjesto (156.9%), a slijede je Italija (127%), Portugal (123.6%) i Irska (117.6%).

30

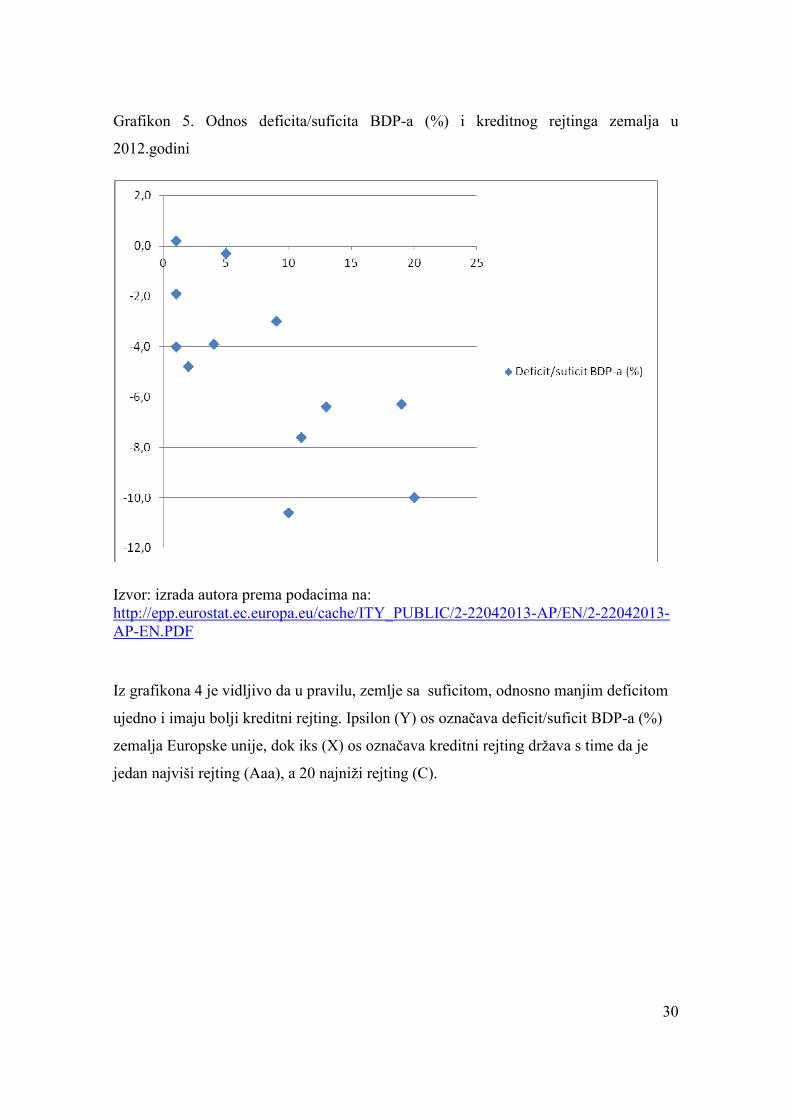

Grafikon 5. Odnos deficita/suficita BDP-a (%) i kreditnog rejtinga zemalja u

2012.godini

Izvor: izrada autora prema podacima na: http://epp.eurostat.ec.europa.eu/cache/ITY_PUBLIC/2-22042013-AP/EN/2-22042013-AP-EN.PDF

Iz grafikona 4 je vidljivo da u pravilu, zemlje sa suficitom, odnosno manjim deficitom

ujedno i imaju bolji kreditni rejting. Ipsilon (Y) os označava deficit/suficit BDP-a (%)

zemalja Europske unije, dok iks (X) os označava kreditni rejting država s time da je

jedan najviši rejting (Aaa), a 20 najniži rejting (C).

31

Tablica 6. Odnos duga i BDP-a u 2012. godini u državama Europske unije

Države Odnos duga i BDP-a (%)

Moody's S&P Fitch

Njemačka 81.9 Aaa AAA AAA

Grčka 156.9 C B- CCC

Finska 53 Aaa AAA AAA

Irska 117.6 Ba1 BBB+ BBB+

Španjolska 84.2 Baa3 BBB- BBB

Italija 127 Baa2 BBB+ BBB+

Belgija 99.6 Aa3 AA AA

Estonija 10.1 Aa1 AA- A+

Portugal 123.6 Ba3 BB BB+

Izvor: Eurostat, pristupio: 11.5.2013, dostupno na: http://epp.eurostat.ec.europa.eu/cache/ITY_PUBLIC/2-22042013-AP/EN/2-22042013-AP-EN.PDF

32

Grafikon 6. Odnos duga i BDP-a (%) i kreditnog rejtinga zemalja u 2012. godini

Izvor: izrada autora prema podacima na: http://epp.eurostat.ec.europa.eu/cache/ITY_PUBLIC/2-22042013-AP/EN/2-22042013-AP-EN.PDF

Iz grafikona je vidljivo da je odnos duga i BDP-a bitan čimbenik kod odreñivanja

kreditnog rejtinga iako ne i jedini. Na ordinati je prikazan odnos duga u BDP-a zemalja

iz tablice 6, dok apcisa označava kreditni rejting država s time da je jedan najviši rejting

(Aaa), a 20 najniži rejting (C). Države čiji je postotak tog odnosa izrazito visok mahom

su ocijenjene lošijim rejtinzima, iako postoje iznimke kao na primjer Belgija i

Francuska gdje visok odnos duga i BDP-a nije uvelike snizio kreditni rejting. Jedan od

razloga može biti što Belgija ima stabilne dugoročne izvore financiranja i konkurentno

gospodarstvo, sa visokoobrazovanom radnom snagom. Ovo su samo neki od čimbenika

koji utječu na kreditni rejting jedne zemlje. Sagledavajući cjelokupnu ekonomsku,

društvenu i političku sliku kreditne agencije daju svoj sud u obliku kreditnog rejtinge

neke zemlje. Bez obzira na to u kasnijem djelu rada vidljivo je da i kreditne agencije

imaju nedostatke te su u slučaju nekih država nespretno i zakašnjelo reagirale na

promjene u tim zemljama.

33

3.3. Kreditni rejting Republike Hrvatske

Kada govorimo o kreditnom rejtingu Hrvatske od strane kreditnih agencija, dugoročno

se ocjenjuje zaduživanje u inozemnoj te u domaćoj valuti. Hrvatska ima visoki vanjski

dug te je bankovni sustav visoko euriziran i stoga je puno zanimljivije promatrati

dugoročnu ocjenu kreditnog rejtinga inozemne valute. Naime, kako se Hrvatska

najčešće zadužuje na inozemnom tržištu (SAD, Europska unija) zbog povoljnijih uvjeta

i nižih kamatnih stopa utoliko su ocjene od strane kreditnih agencija bitne kako bi se

maksimizirao povoljan učinak toga zaduživanja. Niža ocjena kreditnog rejtinga dovesti

će do nepovoljnijih uvjeta zaduživanja države odnosno vlade na inozemnom tržištu te

povećati trošak kamata na dug. Takve situacije mogu biti pokretač velikoga spektra

novih odluka od strane države, pokrenuti restriktivnu monetarnu politiku kojoj smo i

sami svjedoci u Hrvatskoj. Iako sam kreditni rejting ne mora biti jedini pokretač novih

mjera, on je zasigurno znak upozorenja da u samom sustavu upravljanja državom nešto

ne funkcionira. Naravno uzimajući u obzir globalizaciju i utjecaj iste na provoñenje

procesa unutar Hrvatske.

Sa ocjenom kreditnog rejtinga Hrvatske, kreditne agencije S&P, Moody's te Fitch su

započele 1997. godine. Do 2013. godine on se nije značajnije mjenjao ni od strane jedne

kreditne agencije. Krajem 2012. godine te početkom 2013. godine agencije Moody's i

Standard i Poor's snizile su kreditni rejting Hrvatskoj za jedan stupanj te on sada spada u

spekulativni razred rejtinga. Ista se situacija dogodila i 1999. godine kada je Fitch snizio

rejting Hrvatske sa BBB- na BB+. Od 2000. godine uvedena je i jedna novina u

ocjenama kreditnih rejtinga. Dodana je jedna varijabla kreditnom rejtingu – „outlook“,

koji predviña buduće poboljšanje ili pogoršanje kreditne ocjene. To je ujedno donijelo i

dodatnu težinu važnosti rejtinga iz razloga što više ne uzima podatke i na temelju njih

daje ocjenu, već sada indirektno predviña smjer i politiku voñenja država od stane

vlasti. Od početka mjerenja do 2012. godine agencija Moody's niti jednom nije

mijenjala ocjenu kreditnog rejtinga. Izuzetak je promjena outlook-a. Od 2001. kada je

bio negativan do 2012. Outlook je bio stabilan ili pozitivan. Krajem 2012. godine dolazi

do promjene outlooka u negativan, dok se početkom 2013. godine prvi put od mjerenja

Moody's-a snižava rejting Hrvatskoj za jedan stupanj (Tablica 7). Time se Hrvatska

34

svrstava u spekulativni razred, odnosno razred gdje povrati na investicije i ulaganje u

državne obveznice više nije toliko sigurno, servisiranje dugova postaje problem za vlast,

a kamate na zaduživanja dodatno rastu (Bajo, 2011).

Glavni razlozi takvom rejtingu su recesija, stagnacija gospodarstva, proračunski deficit,

nezaposlenost te kriza na financijskom tržištu. Osim toga bitni faktori su i zaostajanje u

fiskalnoj konsolidaciji, strukturne prepreke oporavku BDP-a, te izostanak intervencije

Meñunarodnog monetarnog fonda. Neispunjenje fiskalnih ciljeva takoñer stavlja veliki

teret i dodatno opterećuje gospodarstvo i funkcioniranje države. Povećanje poreza i

prikupljanje prihoda u proračun dodatno bi opteretilo ekonomiju i usporilo oporavak, ali

bi s druge strane kratkotrajno povećao solventnost države i njenih institucija.

U skladu s time, bitno je napomenuti kako je proračunski deficit u razdoblju od 2008.

do 2012.oscilirao izmeñu 1,5% do čak 6% BDP-a. Od strane svih kreditnih agencija

tokom proteklih nekoliko godina stizala su upozorenja da se stabilizira proračun, kako

bi se provele nužne reforme i time ojačalo izglede Hrvatske za budući napredak. Na taj

način bi se zadržao i postojeći rejting do čega očito nije došlo što pokazuje i trenutna

situacija. Negativan predznak upozorenje je za inozemne investitore da je moguć pad

rejtinga te s time u skladu i povećanje rizika za ulaganje u Hrvatsku. Upravo se to danas

i očituje u Hrvatskoj, veliki oprez investitora, smanjena ulaganja, te „bježanje“

investicija u druge zemlje u okruženju.

35

Tablica 7. Kreditni rejting Hrvatske od 1991. do 2012. godine

Agencija

Godina

Moody's Standard &

Poor's Fitch Ratings

Ocjena kreditnog rejtinga / outlook (mogućnost promjene)

1991. – 1996. / / / 1997. Baa3 BBB- BBB- 1998. Baa3 BBB- BBB- 1999. Baa3 BBB- BB+ 2000. Baa3 BBB- BB+/pozitivan 2001. Baa3/negativan BBB- BBB-/stabilan 2002. Baa3/stabilni BBB-/stabilan BBB-/stabilan 2003. Baa3/stabilni BBB-/stabilan BBB-/pozitivan 2004. Baa3/stabilni BBB-/stabilan BBB-/pozitivan 2005. Baa3/stabilni BBB-/stabilan BBB-/stabilan 2006. Baa3/stabilni BBB-/stabilan BBB-/stabilan 2007. Baa3/pozitivan BBB-/stabilan BBB-/stabilan 2008. Baa3/pozitivan BBB-/stabilan BBB-/stabilan 2009. Baa3/stabilan BBB-/stabilan BBB-/negativan 2010. Baa3/stabilan BBB-/negativan BBB-/negativan 2011. Baa3/stabilan BBB-/negativan BBB-/negativan 2012. Ba1 BB+ BBB-/negativan

Izvor: Ministarstvo financija, 2013., Godišnje izvješće, pristupio 12.5.2013, dostupno na: http://www.mfin.hr/hr/godisnjaci-ministarstva

3.4. Problemi unutar kreditnih agencija

Kao svaka organizacija i kreditne agencije imaju svoje unutarnje probleme. U slučaju

agencija ti problemi mogu imati i eksteriorne posljedice te dovesti do smanjenja

efikasnosti i preciznosti njihovih rejtinga. Najočigledniji primjeri su (De La Dehesa,

2011):

36

1. Od njihovih početaka 1930-ih, pa sve do 1972, kreditne agencije su svoje prihode

stvarale plaćanjem za rejtinge od strane investitora, koji su kupovali obveznice na

meñunarodnom tržištu i sami riskirali svoj novac, te su iz tog razloga trebali nezavisnu,

treću stranu u koju se mogu pouzdati. Taj sustav je odlično funkcionirao, kako za

kreditne agencije, tako i za investitore, iako je stvarao „slobodne jahače“ (free riders),

pošto su rejtinzi bili dostupni i bez plaćanja pretplate.

No, 1972. godine dolazi do prekretnice, i agencije počinju svoje usluge naplaćivati od

izdavača dužničkih vrijednosnih papira, odnosno država. Na taj način je došlo do

sukoba interesa, jer su rejtinzi u suštini namijenjeni investitorima kako bi se smanjio

rizik prilikom ulaganja povećanjem raspoloživih informacija, te kako bi se otklonile

mogućnosti prevare od strane izdavača obveznica.

2. Do nedavno (2010), kreditne agencije nisu zakonski odgovarale u slučaju da se

dokaže da su njihovi rejtinzi netočni. Za razliku od revizora, agencije su imale zaštitu od

kaznenog progona na temelju činjenice da su registrirane kao „financijski publicisti“

koji su u SAD-u zaštićeni Amandmanom američkog Ustava. Iz toga proizlazi da su

agencije „živjele“ na svojoj reputaciji.

S druge strane, veličina prihoda kreditnih agencija u velikoj mjeri ovisi o dobivanju

licence od strane Komisije za obveznice i razmjenu, američkog regulatora, kako bi

postale Nacionalno prepoznata organizacija za statističke rejtinge (Nationally

Recognized Statistically Rating Organization- NRSRO), što im omogućuje privilegiran

status za obavljanje svoga posla koji je u načelu oligopolan. Prema tome, ispada da

agencije uživaju oligopolan način poslovanja i zaštitu kroz licencu, dok su istovremeno

zaštićene zakonom u slučaju loše procjene rejtinga.

3. Samo je nekoliko kreditnih agencija, i to iz razloga:

- barijere za ulazak na tržište su velike iz razloga da je teško zadovoljiti uvjete za postati

član NRSRO-a

37

- mrežne eksternalije, odnosno mrežni efekti u ekonomiji obujma su veliki

- veliki trud koji se ulaže u prikupljanje informacija i ocjena rejtinga bio bi dupliciran u

slučaju velikog broja agencija što bi u konačnici smanjilo efikasnost.

Promatranjem situacije na tržištu vidljivo je da se ona može promatrati i kao duopol,

gdje dvije najveće agencije „drže“ 80% tržišta, a treća agencija 18% tržišta. U ovakvoj

situaciji možda je najbolja solucija da na tržištu kreditnih agencija vlada monopol, koji

bi onemogućio državama da idu od jedne do druge agencije u „lov“ na najpovoljnije

rejtinge (Bolton, Freixas i Shapiro 2009).

4. Ovaj problem proizlazi iz sukoba interesa različitih korisnika kreditnog rejtinga, koji

imaju divergentne interese. Regulatori i ulagači u obveznice traže pouzdan i kvalitetan

rejting temeljen na istraživanjima i analizi, koji ujedno treba biti striktan, neovisan i

nepristran. Izdavatelji obveznica, na primjer, države, preferiraju povoljne rejtinge za

njih. Kako su upravo države te koje plaćaju za rejting kreditnim agencijama, sumnja se

u izrazitu striktnost agencija pri dodjeli rejtinga kako ne bi gubili klijente od kojih

stvaraju prihode.

5. Kako bi kreditne agencije obavljale svoj posao, osim što koriste informacije dostupne

svima, služe se i privatnim informacijama koje prikupljaju putem intervjua i ostalih

oblika kontakta sa menadžerima, odnosno odgovornim osobama. Te „privilegirane“

informacije kreditne agencije mogu koristiti kasnije kako bi izdavateljima obveznica

ponudili još neke svoje usluge, kao što su konzalting.

6. Iako je cijena rejtinga poznata te je kontrolirana od strane regulatora, kreditne

agencije imaju tendenciju da se cjenkaju sa svojim stalnim kupcima i to iz razloga:

- izdavatelj obveznica plaća kreditnoj agenciji samo ako je obveznici dodijeljen

rejting

38

- kako agencije dodjeljuju najprije privremeni rejting, izdavatelj obveznica može

otići drugo agenciji, od nje tražiti privremeni rejting te onda odlučiti koji mu

više odgovara

- prije nego ode kod druge agencije po povoljniji privremeni rejting, izdavatelj

obveznica može sa prvom kreditnom agencijom dogovoriti povoljniji rejting uz

garanciju daljnje suradnje.

7. Za vrijeme financijske krize, sumnja se da su neke kreditne agencije svojim

klijentima nudile usluge konzaltinga i savjetovanja temeljene na kompleksnim

matematičkim modelima koje će ih učiniti efikasnijima i produktivnijima, te će stoga,

dobiti i bolji rejting, koji će u osnovi izdavati iste te agencije.

8. Rejtinzi imaju tendenciju pro-cikličkog ponašanja. Njihove relativne promjene,

odnosno sva povišenja rejtinga umanjena za sva sniženja rejtinga pokazuju veliku pro-

cikličnost. Stoga, ne mogu biti efikasni u vrijeme sprečavanja i izbjegavanja velikih

promjena cijena na financijskom tržištu, jer oni te velike promjene imaju tendenciju još

povećati, izazvati nesigurnost i ponašanje investitora kao u „krdu“(postupak jednog

investitora kopiraju i ostali investitori).(Amato i Furfine, 2003). Takoñer svojim

rejtinzima kreditne agencije mogu izazvati i situaciju gdje pad rejtinga jedne obveznice,

odnosno države, može pojačati pro-cikličnost te izazvati i pad rejtinga drugih država,

kao što je slučaj sa rejtinzima za vrijeme krize na području Europe.

9. Rejtinzi znaju gledati na stanje u državi iz retrospektive umjesto da predviñaju što će

se dogoditi u budućnosti. Dobar primjer je Lehman Brothers, banka u SAD-u. Moody's

nije uočio da ta banka nema dovoljno sredstva za podmirenje obveza, te joj je rejting

spustio samo četiri dana prije te situacije, dok je S&P rejting istoj banci spustio na dan

kada nije bilo dovoljno sredstava za podmirenje obveza. Time su si agencije nanijele

veliku štetu, investitori su izgubili povjerenje. Slična situacija dogodila se sa

osiguravateljskim divom AIG i kreditnom agencijom iz Washingtona.

39

10. Neki ekonomisti smatraju, na temelju svojih istraživanja, da izdavatelji koji rukuju

sa složenim financijskim instrumentima (derivatima - swap i forward ugovori)

kreditnim agencijama daju manje informacija na raspolaganje, pa time i onda agencije

investitore opskrbljuju sa manje podataka. To se dešava iz razloga jer izdavatelji

derivata smatraju da je bolje dati svim investitorima manje informacija nego više

vještim investitorima koji će te podatke bolje razumjeti. Na taj način su pokušali uvjeriti

ostatak slabije educiranih investitora da neće izgubiti više nego vješti investitori, ili da

potonji neće zaraditi više na račun ostalih.

11. Kreditne agencije ocjenjuju samo vjerojatnost neispunjenja obveza od strane

investitora i mogućnost prestanka razdoblja neispunjenja obveza, ali ne i tržišne rizike i

rizike likvidnosti, što takoñer direktno utječe na solventnost. Kreditne agencije su

koristile istu metodologiju za visoko rangirane državne obveznice, s kojima se

svakodnevno trgovalo u velikim količinama i ostalim manje bitnim financijskim

instrumentima.

12. Metodologiju kreditnih agencija pri odreñivanju rejtinga je teško za razumjeti, s

obzirom da se temelje na vjerojatnosti neispunjenja obveza od strane izdavatelja i na

relativnoj vjerojatnosti u odnosu na druge obveznice sličnih izdavatelja, gdje se ne

koriste brojčane vrijednosti pri iskazivanju vjerojatnosti neispunjenja obveza.

Na samim počecima trenutne krize, nabrojani problemi kreditnih agencija uzrokovali su

pad povjerenja od strane investitora jer se dogodio veliki broj pogrešaka u ocjenama

rejtinga. Iako su financijski instrumenti na tržištima slabili i postajali sve riskantniji

kreditne su agencije svojim ocjenama u tom razdoblju pokazale da je opravdana sumnja

u sukob interesa i ostale navedene nedostatke agencija. No, bez obzira što su kreditne

agencije zakazale, istovremeno su regulatori na europskom tržištu, putem Basela III

agencijama dodijelili veću moć i još veće oslanjanje investitora na njih nego ikada prije

u povijesti.

40

Kao reakciju na neuspjehe kreditnih agencija da predvide novonastalu situaciju, krajem

2008. godine na okruglom stolu, ekonomisti su raspravljali o:

- povećanju transparentnosti modela, metodologije i izračuna rejtinga od strane

kreditnih agencija

- odgovornosti agencija pred zakonom u slučaju nepažljivih i nemarnih

pogrešaka

- neovisnosti agencija o delegiranju regulatora u slučaju ocjene privatnih

poduzeća.

3.5. Nepravilnosti kod kreditnih agencija tokom dužničke krize u

eurozoni

Vodeće kreditne agencije su optužene da su pogoršale situaciju u Grčkoj snižavanjem

rejtinga neposredno prije objavljivanja plana za pomoć toj državi, te spuštanjem rejtinga

i Portugalu te su time prouzrokovale tzv. „cliff efekt“ (efekt litice), situaciju u kojoj

snižavanje jednog rejtinga dovodi do snižavanja drugog rejtinga, koji onda uzrokuje

ponovno snižavanje prvog rejtinga, i tako u krug (De La Dehesa, 2011).

Sve to je dovelo do interakcije izmeñu rejtinga, odnosno njihovog usklañivanja, te

povećane upotrebe CDS-a (CDS- credit default swap – zamjena za kreditni rizik -

kupnja ili prodaja zaštite od rizika neispunjenja obveza odreñenog poduzeća/države).

Vidljiva je i povezanost efekta stada kod investitora i pada rejtinga. No, efekt stada kod

investitora se može pripisati i europskim liderima koji su tokom krize nakon sastanaka

često bili nesigurni u daljnje postupke rješavanja problema. Ako ništa drugo upravljanje

krizom u eurozoni moći će se uzeti kao primjer i učiti na ekonomskim fakultetima kako

ne upravljati krizom(De La Dehesa, 2011).

Od početka eurozone investitori su pokazivali veliku sigurnost u monetarnu uniju, što

pokazuju jako niski spreadovi u većini zemalja članica. Tako je na primjer, prinos na

41

španjolske obveznice dugo vremena ostao samo tri bazna poena (0,03%) veći od

njemačkoga, što je očito ukazivalo na grešku investitora i preveliku dozu povjerenja u

Španjolsku i njeno gospodarstvo. Kada je i službeno kriza počela, krajem 2009. godine

u Grčkoj investitori su izgubili povjerenje u postupke upravljanja krizom, konkretno ne

poduzimanje racionalnih mjera kako bi se suzbilo širenje krize na ostale države

članice(De La Dehesa, 2011).

Još jedna stvar koja „bode u oči“ su CDS-ovi Francuske i Španjolske tokom krize.

Francuska čiji je rejting u to vrijeme bio AAA, trgovala je sa duplo više CDS-ova nego

Čile koji je tada imao ocjenu A+, i više CDS-ova od Meksika i Brazila koji su tada

ocjenjeni sa BBB. Španjolska koja je tada ocjenjena sa AA-, trgovala je sa tri puta više

CDS-ova nego Čile, i duplo više nego Meksiko i Brazil. Dolazi se do zaključka. Ili

investitori koji traže zaštitu na tržištu putem CDS-a ne obraćaju pozornost na rejting ili

im nisu od nikakve koristi. Postoji više mogućih razloga(De La Dehesa, 2011):

1. činjenica da su kreditni rejtinzi država dugoročni, a CDS-ovi kratkoročni

2. CDS spreadovi predstavljaju realnu cijenu na tržištu koji se konstantno

mijenjaju, dok su rejtinzi mišljenja i pretpostavke koji se mijenjaju jednom ili

dvaput godišnje

3. kreditni rejtinzi procjenjuju samo vjerojatnost neispunjenja obveza, dok CDS-

ovi u obzir uzimaju i likvidnost tržišta

42

3.6. Nedostatci kod ocjena kreditnih agencija i reakcije tržišta

Promatrajući funkcioniranje kreditnih agencija i njihov način poslovanja vrlo je lako

uočiti nekoliko nelogičnosti. Prvo što je diskutabilno je model poslovanja agencija koji

se temelji da država kojoj se odreñuje kreditni rejting ujedno i plaća odreñeni iznos za

taj rejting što može dovesti do situacije u kojoj država plaća ocjenu rejtinga samo onoj

agenciji od koje će ujedno i dobiti najveću ocjenu. U tome ide u prilog oligopolska

situacija na tržištu kreditnih agencija. (Eijffinger, 2011).

Jedan od nedostataka je i nedovoljna transparentnost. Tri najveće agencije, S&P,

Moody's te Fitch, često nemaju isto mišljenje o ocjeni kreditnog boniteta neke zemlje,

što naravno polazi i od činjenica da te agencije ne koriste iste indikatore za izračun

rejtinga. Koristeći alternativne modele neka su istraživanja došla do zaključka da se za

ocjenu rejtinga država, kao parametre, najčešće koriste BDP po stanovniku, postotna

stopa rasta BDP-a na godišnjoj razini, inozemni dug države, inflacija te povijest

zaduživanja države. Teško je odrediti važnost svakog od ovih parametara, odnosno

težinu svakoga od njih pri odreñivanju rejtinga te je stoga teško kopirati sam izračun.

Dodatne probleme tržištima stvara i situacija da promjena rejtinga jedne zemlje može

utjecati na prinose od obveznica zemlje u susjedstvu ili zemlje koja u velikoj mjeri

trguje sa tom zemljom.

U situacijama gdje jedna od tri agencije uvelike ima različiti rejting za neku zemlju od

ostale dvije agencije, znalo je dolaziti do balansiranja i izjednačavanja rejtinga sviju

agencija kroz kraći period. To takoñer može poljuljati vjerodostojnost ocjena kreditnog

rejtinga.

Trenutna kriza ponovno je pokazala da agencije države ocjenjuju sa odreñenim

kašnjenjem, lagom. Isto tako, kreditne agencije nisu uspjele predvidjeti krizu valute u

Europskoj uniju, eura, koja bi eskalirala da Europska monetarna unija nije svim svojim

snagama održala valutu. To upućuje da bi kreditne agencije možda trebale uključiti još

više parametara u svoju ocjenu. Putem istraživanja dokazano je i da tržišta reagiraju

samo na snižavanja rejtinga.

43

3.7. Kašnjenje sa izdavanjem kreditnih rejtinga (odnos rejtinga i

prinosa na obveznicu)

Kašnjenje ocjena kreditnih agencija najlakše je uočiti ukoliko se suprotstave odnos

ocjene rejtinga i prinosa na obveznice. Kašnjenje može prouzrokovati nerealnu situaciju

na tržištu. Promatrajući odnose rejtinga i prinosa na obveznice u Grčkoj, Irskoj, Italiji,

Portugalu i Španjolskoj u razdoblju od kraja 2006. godine do sredine 2011. godine

moguće je uočiti da su u slučaju Irske i Portugala (Grafikoni 4 i 5), kreditne agencije

dosta brzo izmijenile svoje ocjene u skladu sa situacijom na tržištu. Crna linija

predstavlja rejting Moody's-a, tamno zelena linija S&P, dok siva linija predstavlja

rejting Fitch-a. Lijeva vertikalna os predstavlja prinos na obveznice, dok desna

vertikalna os predstavlja rejting neke zemlje i to pretvaranjem u numeričke izraze (npr.

Aaa/AAA = 58, Aa1/AA= 55, … , Caa3/CCC- = 4, itd.). Zelena linija koja kreće iz

ishodišta grafikona predstavlja promjenu prinosa na obveznice u razdoblju mjerenja od

listopada 2006.godine do sredine 2011. godine.

Grafikon 7. Odnos rejtinga i prinosa na obveznice u Irskoj

Izvor: C.W. EIJFFINGER, 2011.

44

Grafikon 8. Odnos rejtinga i prinosa na obveznice u Portugalu

Izvor: C.W. EIJFFINGER, 2011.

Isto kao i kod Irske, na primjeru Portugala vidljiva je suglasnost agencija kod pada

kreditnog rejtinga te zemlje u skladu sa povećanjem rizičnosti trgovanja državnim

obveznicama.

Veliki pad rejtinga uslijedio je sredinom 2010. godine, gdje su visoka nezaposlenost i

pad industrijske proizvodnje dovele gospodarstvo Portugala u nezavidnu poziciju te

onemogućile jeftino zaduženje na meñunarodnom tržištu. Iako je trebalo samo dvije

godine da se rejting te zemlje spusti jako nisko, sam oporavak portugalskog

gospodarstva trajati će puno duže.U slučaju Grčke, Španjolske, a pogotovo Italije

agencije su sa velikim vremenskim razmakom prilagodile svoje rejtinge. (Grafikoni 6, 7

i 8).

45

Grafikon 9. Odnos rejtinga i prinosa na obveznice u Grčkoj

¸

Izvor: C.W. EIJFFINGER, 2011.

Kao što je vidljivo na grafikonu, do kraja 2008.godine Grčka je dobro „kotirala“ kod tri

najveće kreditne agencije. Početkom 2009. godine slijedi postupni pad kako rejtinga,

tako i cjelokupnog gospodarstva. Zaduživanje na stranom tržištu nakon pada rejtinga

ispod investicijskog razreda postaje nepovoljno, dok je prinos na obveznice u 2011.

godini porastao na više od 15%. Najveći dio 2009. godine kreditne agencije nisu

spuštale rejting sukladno povećanju rizika isplate prinosa na obveznice te su nerealno

ocjenjivale cijenu koštanja zaduženja Grčke na meñunarodnom tržištu. Vidljivo je da je

Moody's veliki dio tog razdoblja dodjeljivao najviši rejting Grčkoj izmeñu te tri

agencije.

46

Grafikon 10. Odnos rejtinga i prinosa na obveznice u Italiji

Izvor: C.W. EIJFFINGER, 2011.

Italija je očigledan primjer gdje su kreditne agencije u velikoj mjeri kasnile za

korigiranjem svojih rejtinga. Jedan od mogućih razloga je taj što se očekivalo da će

Italija kao veliko gospodarstvo prije izaći iz krize nego manje države. U ovom slučaju

kreditne agencije nisu ispunile svoju osnovnu funkciju da realno prikazuju rizičnost

ulaganja u neku zemlju.

47

Grafikon 11. Odnos rejtinga i prinosa na obveznice u Španjolskoj

Izvor: C.W. EIJFFINGER, 2011.

I na primjeru Španjolske vidljivo je kašnjenje kreditnih agencija da istinito odredi

rejting neke zemlje. Pesimistični stav S&P-a je utjecao na puno bržu korekciju rejtinga

nego u slučaju Moody's-a i Fitch-a, što je vidljivo i na prethodnim grafovima.

Kada se govori o „neuspješnoj“ ocjeni kreditnog rejtinga neki ekonomisti tvrde sa ona

temelji na stabilnosti rejtinga. (Bhatia, 2002)

48

4. REFORMIRANJE SUSTAVA KREDITNIH REJTINGA I NJEGOVE

ALTERNATIVE

Kroz vrijeme, uloga kreditnih agencija na financijskom tržištu je evoluirala. Rastom

kompleksnosti i veličine tržišta kreditne agencije nude sve veći spektar svojih usluga i

znanja. Počele su preuzimati bitne uloge u regulaciji poslovanja, kako na nižim

razinama vezano iz izvještavanja u poduzećima, tako i njihova uloga da sudjeluju kao

dio ugovora Basel II kod izračuna potrebne količine kapitala za komercijalne banke

(Whelan, 2011).

Nekoliko je loših aspekata institucionalne ovisnosti financijskih tržišta na kreditne

agencije. Jedan je od problema taj, što oslanjanjem kompanija na agencije, ne dolazi do

supervizije od strane vlasnika dužničkih instrumenata odnosno obveznica. Naime, u

situaciji kada neka od kreditnih agencija obveznicu ocjeni sa AAA, tada oni koji su

obveznicu izdali imaju argumente da svoja sredstva ne usmjeravaju u cilju ocjene

obveznice jer je ona već dobila „odobravajuću ocjenu“. To može dovesti do općeg

smanjenja kvalitete procjena rizika u financijskom sustavu.

Drugi veliki problem do kojeg dolazi zbog nastale institucionalne ovisnosti je već

spomenuti efekt litice. Snižavanje ocjena financijskih instrumenata može dovesti do

prodaje obveznica što dovodi do još većeg pada vrijednosti tih vrijednosnih papira, što u

konačnici može povećati volatilnost i neizvjesnost na tržištu te utjecati na solventnost

vlasnika tih obveznica. Globalni sustav u kojem bi kompanije samostalno provodile

vlastite kreditne rejtinge, koji bi se mijenjali po potrebi, a ne svi u isto vrijeme, bio bi

manje podložan nestabilnosti.

Navedeni problemi iskočili su i u aktualnoj krizi Europe je stoga zadatak tijela Europske

unije pravnim putem, poštivajući slobodno tržište i zakone koji na njemu vrijede

pravovremeno regulirati situaciju i izbjeći ponovno ponavljanje pogrešaka.

49

4.1. Nova regulativa kreditnih agencija nakon financijske krize

U 2006. Godini, došlo je do reforme kreditnih agencija u SAD-u, te 2010. godine na

snagu stupa Dodd-Frank akt. U Europskoj uniji samoregulacija je učinjena prije krize

kroz Kodeks ponašanja IOSCO-a (Internacionalne organizacije komisije vrijednosnih

papira). U 2011. godini dopunjena je prethodna regulacija kreditnih agencija, i to od

strane ESMA-e (Europsko nadzorno tijelo za vrijednosne papire i tržišta kapitala)(De

La Dehesa, 2011).

Na posljetku, 15.studenog.2011. godine Europska komisija je predložila Direktivu i

Regulaciju Europskom parlamentu i Vijeću sa četiri glavna cilja (Regulation

2011/0361):

1. osigurati da se slijepo oslanjanje financijskih institucija na rejtinge kreditnih

agencija prilikom investicijama smanji – uvoñenje samostalnih obveznih

procjena ulaganja od strane investitora prije investicija, kreditne agencije trebaju

biti u dogovoru sa ESMA-om prije izdavanja rejtinga kako bi se osigurala

dostupnost svim investitorima, kreditne agencije postaju dužne unaprijed

obavijestiti izdavatelje i investitore u slučaju promjene metodologije, te ESMA-u

2. transparentniji i češći rejtinzi država – ocjene svakih šest umjesto dvanaest

mjeseci, države i investitori bili bi informirani o pretpostavkama svakog rejtinga,

kreditni rejtinzi bi se trebali objavljivati nakon zatvaranja tržišta, te najmanje

jedan sat prije otvaranja tržišta u Europskoj uniji

3. stroža neovisnost kreditnih agencija kako bi se otklonila mogućnost sukoba

interesa – izdavatelji bi svake tri godine trebali mijenjati kreditnu agenciju koja

ih ocjenjuje, dvije ocjene rejtinga poželjne su u slučaju kompleksnih

strukturiranih financijskih instrumenata, veliki dioničar u jednoj kreditnoj

agenciji ne bi u isto vrijeme trebao biti veliki dioničar u drugoj kreditnoj agenciji

50

4. povećati odgovornost kreditnih agencija za ocjene koje izdaju – odgovornost u

slučaju namjernog ili nemarnog kršenja regulacije koje dovodi do nepovoljnosti

za investitore koji su se oslonili na kreditne agencije, uvoñenje grañanskih tužbi

u takvim slučajevima.

Osim predloženih Direktiva doneseni su još neki zakonski akti koji definiraju područje

rada i djelovanja kreditnih agencijama:

1. Osnovane su nove institucije za nadzor kreditnih agencija. U SAD-u, Ured za

kreditne rejtinge, u Europi su supervizorima, pod nadzorom Odbora europskih

regulatora tržišta vrijednosnih papira (CESR), dodijeljene kontrolne funkcije.

Superviziju je preuzela ESMA.

ESMA je usmjerena doprinosu stabilnosti financijskog sustava unije kroz osiguranje

cjelovitosti, transparentnosti, učinkovitosti i urednog djelovanja financijskih tržišta te

kroz povećanje zaštite investitora. Nadzorno tijelo je neovisno tijelo EU i dio

Europskog sustava financijskih supervizora (ESFS), te ne prima upute niti od kojeg

drugog organa, institucije ili tijela.

2. Uvedene su nove sankcije. U SAD-u se putem Dodd-Frank akta omogućava SEC-u

(Američka komisija za vrijednosne papire i burze) da spriječi agencije u obavljanju

posla, te suspendira registraciju agencija u NRSRO-u za odreñenu grupu vrijednosnih

papira. U Europskoj uniji ESMA može zabraniti poslovanje kreditnih agencija na

vlastitom tržištu ukoliko one više ne zadovoljavaju uvjete, ili u slučaju ozbiljne ili

ponovljene povrede zakona.

3. Zahtjev za prikazom metodologije, modela i glavnih pretpostavka za davanje konačne

ocjene rejtinga. To ne uključuje i poslovne tajne te podatke bitne za poslovanje. Traži se

i veća transparentnost agencija.

51

4. Predloženi su i alternativni modeli onome koji sada vrijedi, a to je da izdavatelj plaća

naknadu kreditnim agencijama. U Europskoj uniji ponuñena su četiri alternativna

poslovna modela:

- investitori plaćaju

- plaćanje tek nakon dobivanja rejtinga

- odluka vlade o kreditnim agencijama

- model na temelju javne koristi.

5. Smanjiti važnost kreditnih agencija i to na temelju načela koji uključuju:

- smanjenja rejtinga jedne države može pojačati pro-cikličnost i stvoriti

poremećaje u sustavu, potaknuti efekt stada

- važnost vlastitog due diligenca3 naspram onoga kreditne agencije

- završiti sa oslanjanjem na kreditne rejtinge i to putem nekoliko principa:

• za regulatore: odrediti prikladne standarde kreditnog boniteta

• za sudionike tržišta: poticati sudionike da unaprijede svoje znanje

o upravljanju rizicima, i smanje oslanjanje na kreditne rejtinge

• za centralne banke: poticati neovisne procjene/evaluacije

6. Poticati konkurentnost meñu kreditnim agencijama. Reforma kreditnih agencija u

SAD-u 2006. godine za glavni cilj imala je uvoñenje konkurencije i otvaranje tržišta za

lakši pristup drugim agencijama, no to je samo dovelo do „kupovanja rejtinga“ birajući

izmeñu agencija koje daju najpovoljnije ocjene. U Europskoj uniji postoji inicijativa,

odnosno politička ideja promoviranja stvaranja europske kreditne agencije. Vidljiva su

tri trenda u regulaciji kreditnih agencija:

3 Jedan od ključnih koraka u procesu kupovine nekog društva.; podrazumijeva procjenu ugovaranja s komercijalnog, financijskog i pravnog stajališta.

52