kpmg tax planning

TRANSCRIPT

Міжнародне податкове планування8 грудня 2015Львів

18,857

Юридична адреса 63%найбагатших американських корпорацій (Fortune 500 List)

На Кайманових островах на кожну зареєстровану компанію припадає 0,7 жителя

Будь-який ірландський резидент може бути директором одночасно не більше, ніж в 25 компаніях

© 2015 ТОВ «КПМГ-Україна», компанія, яка зареєстрована згідно із законодавством України; член мережі незалежних фірм KPMG, що входять до асоціації KPMG International Cooperative ("KPMG International"),

зареєстрованої згідно із законодавством Швейцарії. Усі права застережені. 5

“We're not accusing you of being illegal, we're accusing you of being immoral”Margaret Hodge, Chair of the Public Accounts Committee UK

© 2015 ТОВ «КПМГ-Україна», компанія, яка зареєстрована згідно із законодавством України; член мережі незалежних фірм KPMG, що входять до асоціації KPMG International Cooperative ("KPMG International"),

зареєстрованої згідно із законодавством Швейцарії. Усі права застережені. 6

Donation in shares about 45 billions $!

(99 %)

© 2015 ТОВ «КПМГ-Україна», компанія, яка зареєстрована згідно із законодавством України; член мережі незалежних фірм KPMG, що входять до асоціації KPMG International Cooperative ("KPMG International"),

зареєстрованої згідно із законодавством Швейцарії. Усі права застережені. 8

Боротьба протиBaseErosionProfitShifting

© 2015 ТОВ «КПМГ-Україна», компанія, яка зареєстрована згідно із законодавством України; член мережі незалежних фірм KPMG, що входять до асоціації KPMG International Cooperative ("KPMG International"),

зареєстрованої згідно із законодавством Швейцарії. Усі права застережені. 9

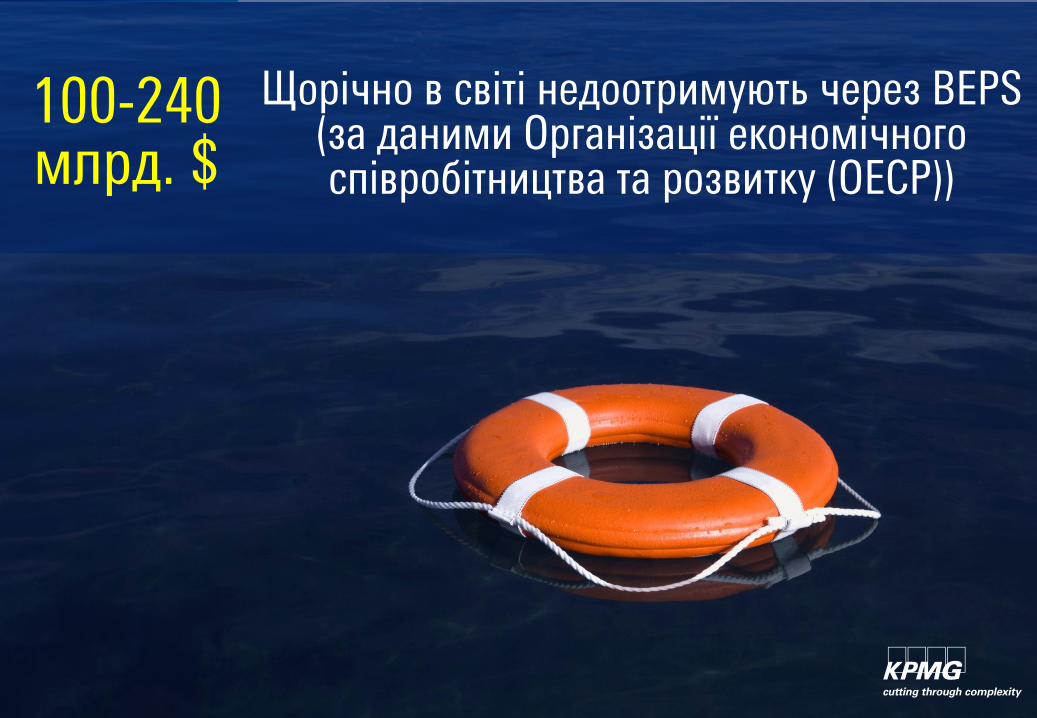

Щорічно в світі недоотримують через BEPS(за даними Організації економічного співробітництва та розвитку (ОЕСР))

100-240 млрд. $

© 2015 ТОВ «КПМГ-Україна», компанія, яка зареєстрована згідно із законодавством України; член мережі незалежних фірм KPMG, що входять до асоціації KPMG International Cooperative ("KPMG International"),

зареєстрованої згідно із законодавством Швейцарії. Усі права застережені. 10

Трансфертнеціноутворення

© 2015 ТОВ «КПМГ-Україна», компанія, яка зареєстрована згідно із законодавством України; член мережі незалежних фірм KPMG, що входять до асоціації KPMG International Cooperative ("KPMG International"),

зареєстрованої згідно із законодавством Швейцарії. Усі права застережені. 11

>

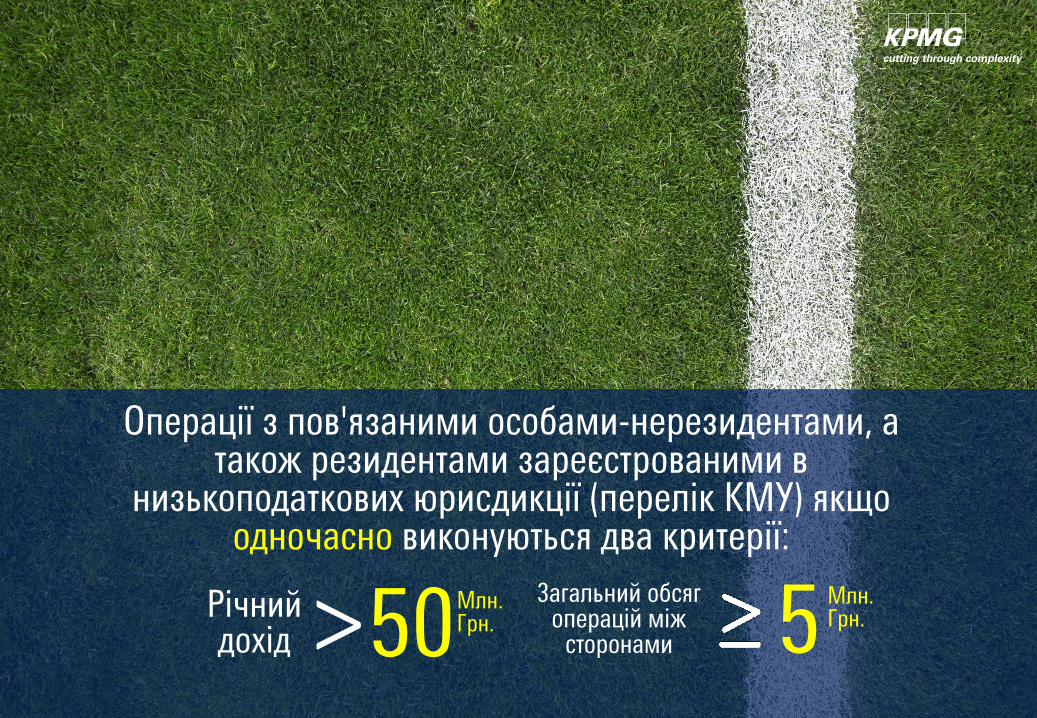

Операції з пов'язаними особами-нерезидентами, а також резидентами зареєстрованими в

низькоподаткових юрисдикції (перелік КМУ) якщо одночасно виконуються два критерії:

Річний дохід 50Млн.

Грн.Загальний обсяг

операцій між сторонами 5

Млн.Грн.

© 2015 ТОВ «КПМГ-Україна», компанія, яка зареєстрована згідно із законодавством України; член мережі незалежних фірм KPMG, що входять до асоціації KPMG International Cooperative ("KPMG International"),

зареєстрованої згідно із законодавством Швейцарії. Усі права застережені. 12

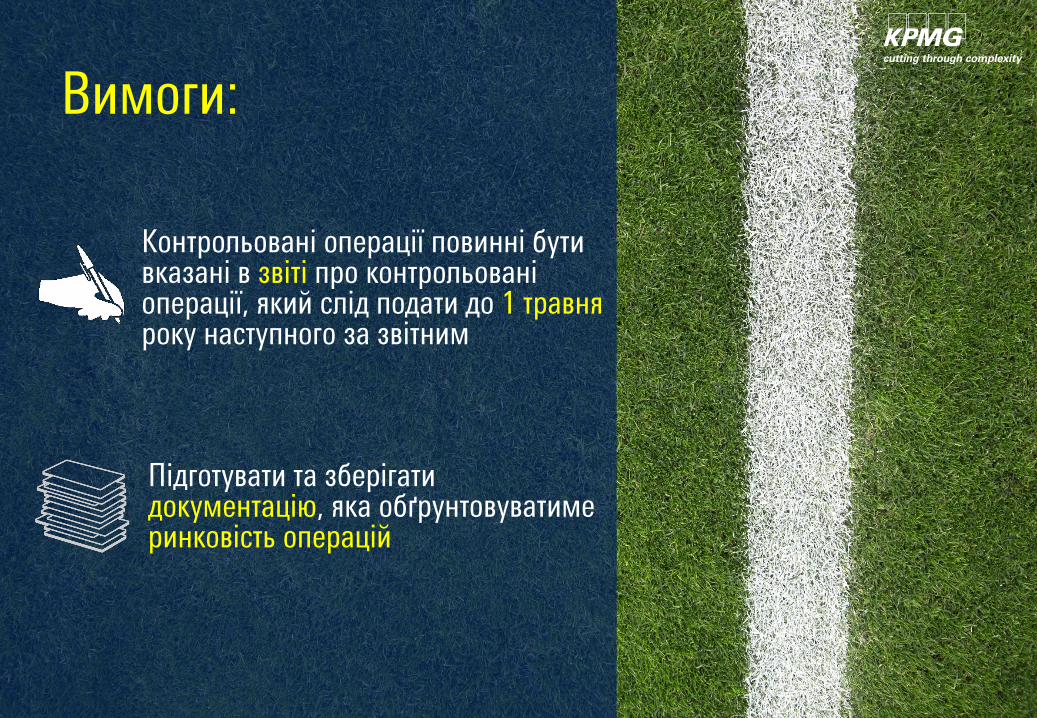

Контрольовані операції повинні бути вказані в звіті про контрольованіоперації, який слід подати до 1 травняроку наступного за звітним

Підготувати та зберігатидокументацію, яка обґрунтовуватимеринковість операцій

Вимоги:

© 2015 ТОВ «КПМГ-Україна», компанія, яка зареєстрована згідно із законодавством України; член мережі незалежних фірм KPMG, що входять до асоціації KPMG International Cooperative ("KPMG International"),

зареєстрованої згідно із законодавством Швейцарії. Усі права застережені. 13

Документация по ТЦО: Мировая практика

Сроки подачи

Штрафы

Європа, США

Компанія Звіт Документація

Україна

Компанія Звіт

Документація

Документація

Документація

СШАНімеччинаНідерландиПольща

30 днів60 днів30 днів7 днів

Україна 30 днів

СШАнеподача звіту

Німеччина Неподача документації

$ 10 000

Від 5 000 EUR

Українанеподача звіту

Невідображення операції

Неподача документації

300 мін. з/п

1% від сумиале не більше 300 мін. з/п

3% від суми але не більше 200 мін. з/п

© 2015 ТОВ «КПМГ-Україна», компанія, яка зареєстрована згідно із законодавством України; член мережі незалежних фірм KPMG, що входять до асоціації KPMG International Cooperative ("KPMG International"),

зареєстрованої згідно із законодавством Швейцарії. Усі права застережені. 14

З моменту створення спеціального відомства по контролю за ТЦ в 2008 р., бюджет поповнився на 5,8 млрд. фунтів стерлінгів (з них - 1,1 млрд. в 2014 р.)

Одним з найвідоміших випадків донарахуванняподатків стала справа GlaxoSmithKline(фармацевтична компанія), донарахування по якійсклало 3,4 млрд. доларів США.

В 2012 р. додаткові надходження в бюджет склалиприблизно 330 млн. доларів за підсумкамиперевірок щодо ТЦ всього 14 платників податків.

В 2010 році по справах повязаних з порушеннямправил ТЦ, було донараховано 600 млн. доларівподаткових зобовязань.

Великобританія

США

ПАР

Росія

Донарахування в світі

© 2015 ТОВ «КПМГ-Україна», компанія, яка зареєстрована згідно із законодавством України; член мережі незалежних фірм KPMG, що входять до асоціації KPMG International Cooperative ("KPMG International"),

зареєстрованої згідно із законодавством Швейцарії. Усі права застережені. 15

Як бути готовим до BEPS?

© 2015 ТОВ «КПМГ-Україна», компанія, яка зареєстрована згідно із законодавством України; член мережі незалежних фірм KPMG, що входять до асоціації KPMG International Cooperative ("KPMG International"),

зареєстрованої згідно із законодавством Швейцарії. Усі права застережені. 16

ОЕСР та G20 розробили 15 глобальних

заходів задля боротьби з BEPS

© 2015 ТОВ «КПМГ-Україна», компанія, яка зареєстрована згідно із законодавством України; член мережі незалежних фірм KPMG, що входять до асоціації KPMG International Cooperative ("KPMG International"),

зареєстрованої згідно із законодавством Швейцарії. Усі права застережені. 17

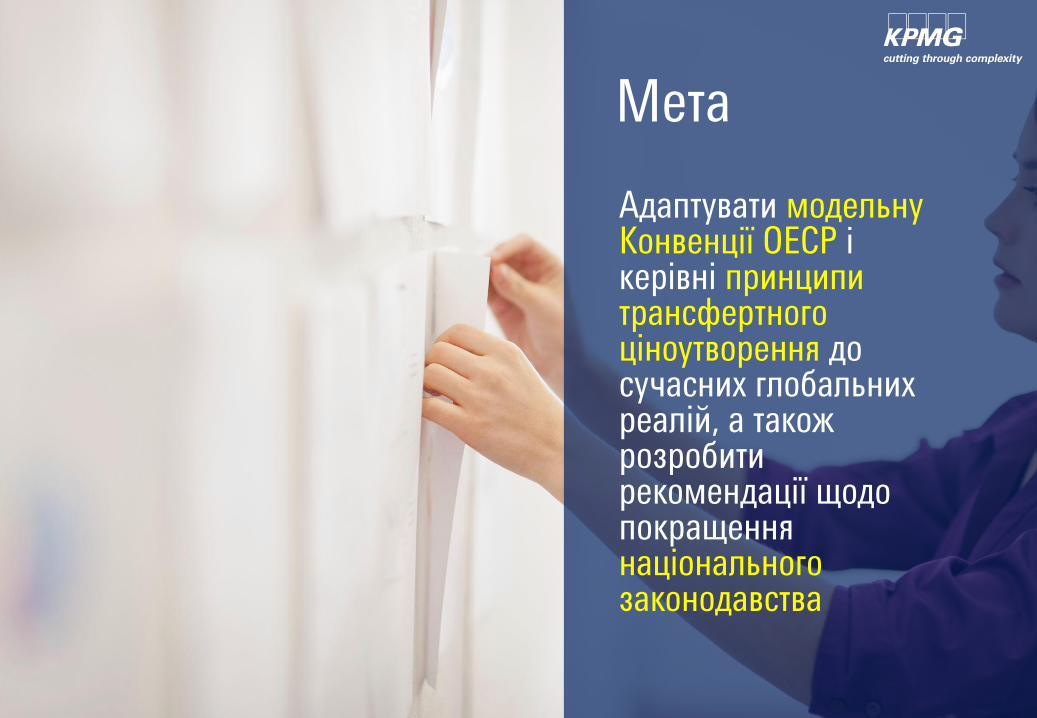

Мета

Адаптувати модельну Конвенції ОЕСР і керівні принципи трансфертного ціноутворення до сучасних глобальних реалій, а також розробити рекомендації щодо покращення національного законодавства

© 2015 ТОВ «КПМГ-Україна», компанія, яка зареєстрована згідно із законодавством України; член мережі незалежних фірм KPMG, що входять до асоціації KPMG International Cooperative ("KPMG International"),

зареєстрованої згідно із законодавством Швейцарії. Усі права застережені. 18

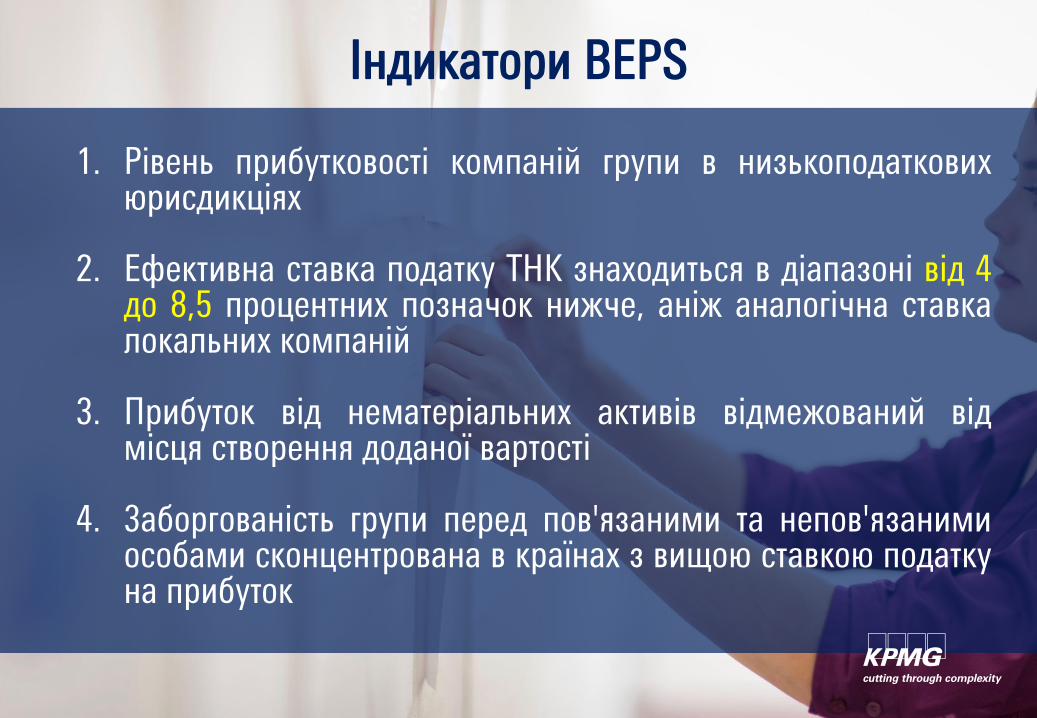

Індикатори BEPS

1. Рівень прибутковості компаній групи в низькоподатковихюрисдикціях

2. Ефективна ставка податку ТНК знаходиться в діапазоні від 4до 8,5 процентних позначок нижче, аніж аналогічна ставкалокальних компаній

3. Прибуток від нематеріальних активів відмежований відмісця створення доданої вартості

4. Заборгованість групи перед пов'язаними та непов'язанимиособами сконцентрована в країнах з вищою ставкою податкуна прибуток

© 2015 ТОВ «КПМГ-Україна», компанія, яка зареєстрована згідно із законодавством України; член мережі незалежних фірм KPMG, що входять до асоціації KPMG International Cooperative ("KPMG International"),

зареєстрованої згідно із законодавством Швейцарії. Усі права застережені. 19

Вже прислухались:

© 2015 ТОВ «КПМГ-Україна», компанія, яка зареєстрована згідно із законодавством України; член мережі незалежних фірм KPMG, що входять до асоціації KPMG International Cooperative ("KPMG International"),

зареєстрованої згідно із законодавством Швейцарії. Усі права застережені. 20

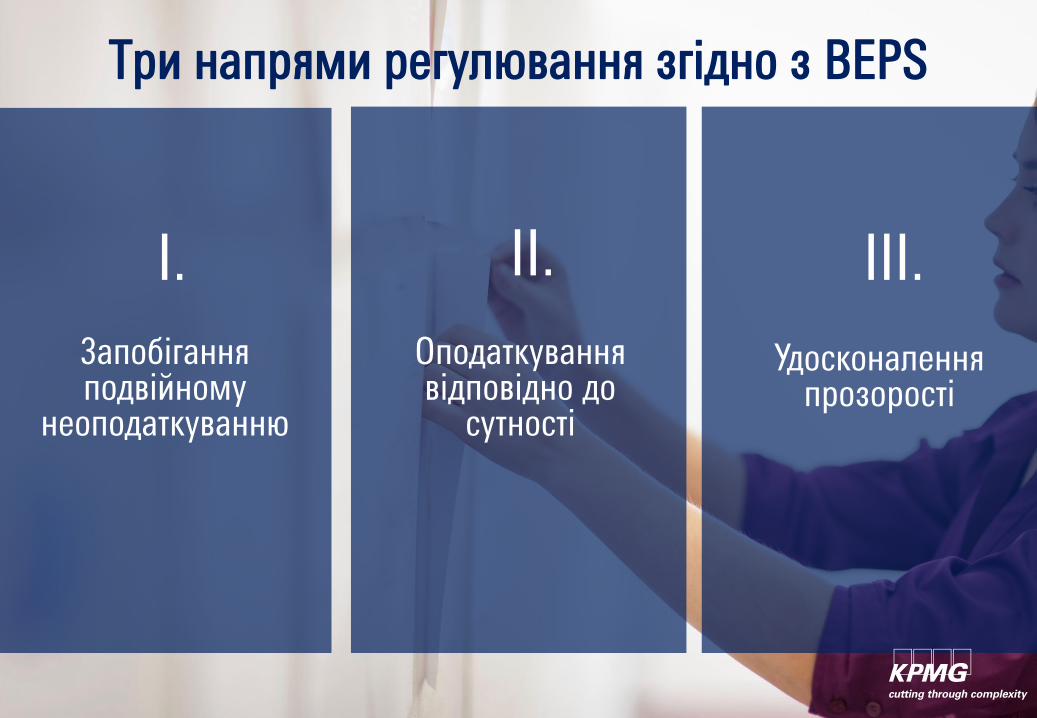

I.

Запобігання подвійному

неоподаткуванню

Оподаткування відповідно до

сутності

II. III.

Удосконалення прозорості

Три напрями регулювання згідно з BEPS

© 2015 ТОВ «КПМГ-Україна», компанія, яка зареєстрована згідно із законодавством України; член мережі незалежних фірм KPMG, що входять до асоціації KPMG International Cooperative ("KPMG International"),

зареєстрованої згідно із законодавством Швейцарії. Усі права застережені. 21

Три напрями регулювання згідно з BEPS

I.Запобігання подвійному неоподаткуванню

Посилення правил діяльності

контрольованих іноземних компаній

Вирішення проблеми у сфері оподаткування цифрової економіки

Обмеження витрат за відсотками та інших фінансових платежів

© 2015 ТОВ «КПМГ-Україна», компанія, яка зареєстрована згідно із законодавством України; член мережі незалежних фірм KPMG, що входять до асоціації KPMG International Cooperative ("KPMG International"),

зареєстрованої згідно із законодавством Швейцарії. Усі права застережені. 22

Оподаткування відповідно до сутностіII.

Прозорість та змістовність

(R&D та управління компанією)

Запобігання зловживанню УПО

ТЦ

Три напрями регулювання згідно з BEPS

© 2015 ТОВ «КПМГ-Україна», компанія, яка зареєстрована згідно із законодавством України; член мережі незалежних фірм KPMG, що входять до асоціації KPMG International Cooperative ("KPMG International"),

зареєстрованої згідно із законодавством Швейцарії. Усі права застережені. 23

III. HQЗвіт у розрізі країн:• Доходи• прибуток• Працівники• ОФ

Мастер-файл

Локальна документація

Мастер-файл

Локальна документація

Мастер-файл

Локальна документація

Мастер-файл750 млн євро

П

Приклади податкового планування

Структуруванняхолдингів

Підхід до структурування

Офшор. Безпека володіння і контролю за всією структурою, врегулювання потенційних конфліктів між бенефіціарами (англійське право)

Оншор. Регулювання відносин податкової оптимізації, захисту активів, фінансування бізнесу і тд.

Україна. Регулювання відносин, які імперативно підпорядковуються українському праву, серед яких –необхідність отримання ліцензії НБУ, реєстрації позикових договорів, регулювання правовідносин всередині української компанії і тд.

П

Обсяги прямих інвестицій в Українуна 31.12.2014 (млн. $)

© 2015 ТОВ «КПМГ-Україна», компанія, яка зареєстрована згідно із законодавством України; член мережі незалежних фірм KPMG, що входять до асоціації KPMG International Cooperative ("KPMG International"),

зареєстрованої згідно із законодавством Швейцарії. Усі права застережені. 28

Bermuda (UK) /

Gibraltar / Guernsey

WHT з дивідендів 5% (частка латвійської компанії в СК не менше 25%)Процентів 10%Роялті 10%

0% на дивіденди та інвестприбуток(participation exemption rule)

WHT з дивідендів 0%

Резидент Латвії

МІСЦЕ УПРАВЛІННЯ

ТЦ

КІК

КІКЗловживання УПО

Структурування через Латвію

Відповідно до Декрету КМУ:

Індивідуальному ліцензуванню підлягає здійснення інвестицій за кордон, у тому числі шляхом придбання цінних паперів, за винятком цінних паперів абоінших корпоративних прав, отриманих фізичними особами -резидентами як дарунок або у спадщину.

Резидент Словаччини

Резидент Чехії

WHT з дивідендів 5% (частка чеської компанії

в СК не менше 25%)Процентів 5%

Роялті 10%

0% на дивіденди(participation exemption rule)

WHT з дивідендів 0%(частка словацької компанії в СК

не менше 10%)

0% Податок на дивіденди0% WHT

Чехословацький sandwich

WHT з дивідендів 0%(часка в СК 50% та

інвестиція в розмірі 300.000 $)

Процентів 2% / 10%Роялті 0%

Резидент Нідерландів

Резидент Словаччини / Угорщини /

Люксембургу

0% Податок на дивіденди(participation exemption)

WHT з дивідендів 0% (якщо частка материнської

компанії в СК згідно DDs)

0% Податок на прибуток з дивідендів0% WHT

Структурування через Нідерланди

Резидент Швейцарії

Резидент Словаччини / Угорщини /

Люксембургу /Кіпру

0% Податок на дивіденди(частка в СК української компанії 10%,

або 1 млн. CHF)0% WHT

(якщо в володінні 25% СК понад 2 р.)

0% Податок на прибуток з дивідендів0% WHT

Структурування через Швейцарію

WHT з дивідендів 5% в Україні

(часка в СК щонайменше 20%)

Процентів 10%Роялті 0%

Структуруваннякомерційних угод

Кінцевий споживач

Британське LLP

Бенефіціар

Ціна = собівартості

Націнка

I. Структурування експорту через LLP (UK)

БВОБеліз

II. Торгова компанія в низькоподатковій юрисдикції

Кінцевий споживач

Бенефіціар

Ціна в рамках

ТЦУ

Націнка

Торгова компанія Мальта /

Латвія / Кіпр

Мальта: 35% (для торгових компаній передбачена можливість відшкодування 6/7 сплаченого податку)Латвія: 15%Кіпр: 12,5%

III. Агентська схема імпорту

Ціна з максимальною націнкою згідно з ТЦУ

Вартість з націнкою від

продавця

Агент в Чехії

Чехія: 19% (оподатковується тільки агентська винагорода)

Продавець з

ЄСАгентський договір

Бенефіціар

KPMG, логотип KPMG та слоган "cutting through complexity" є

зареєстрованими торговими марками або товарними марками асоціації

KPMG International.

© 2015 ТОВ «КПМГ-Україна», компанія, яка зареєстрована згідно із

законодавством України; член мережі незалежних фірм KPMG, що

входять до асоціації KPMG International Cooperative ("KPMG

International"), зареєстрованої згідно із законодавством Швейцарії.

Усі права застережені.

Дякую за увагу!

Наведена в цій презентації інформація носить виключно

ознайомчий характер та не призначена для її використання будь-

якою особою без попереднього консультування із податковими

спеціалістами та юристами згаданих в презентації країн. В іншому

випадку така особа несе всі пов'язані з таким використанням

ризики. У рамках чинного законодавства КПМГ не несе

відповідальності у зв'язку з цією презентацією.

Максим Войцеховський

Керівник Львівського офісу

КПМГ Україна

+380 32 229 5905