kıdem tazminatı

DESCRIPTION

Kıdem tazminatıTRANSCRIPT

Kıdem Tazminatı Uygulamasının Muhasebe ve

Vergi Düzenlemeleri Karşısındaki Durumu

Ümit KANOĞLU - 201312

Ajanda

Kıdem Tazminatı nedir?

Kıdem Tazminatı Nasıl hesaplanır?

Kıdem Tazminatı tavanı nedir?

Vergi açısından Kıdem Tazminatı.

Muhasebe açısından Kıdem Tazminatı.

Muhasebe Kaydı örnekleri.

Kıdem Tazminatı Nedir?• Ġş Kanunu, 10.06.2003 tarih 25134 sayılı Resmi Gazetede yayımlanan 4857 sayılı Kanun ile

değişmiştir. Yine bu yasanın geçici 6. maddesi uyarınca “Kıdem tazminatı için bir kıdem

tazminatı fonu kurulur. Kıdem tazminatı fonuna ilişkin Kanunun yürürlüğe gireceği tarihe

kadar işçilerin kıdemleri için 1475 sayılı Ġş Kanununun 14. maddesine göre kıdem tazminatı

hakları saklıdır.”

• Kıdem tazminatı, 1475 sayılı İş Kanunu’nun I4’üncü maddesine göre en az bir tam yıl çalışma

süresini dolduran işçinin hizmet akdinin kanunda öngörülen nedenlerden biriyle sona ermesi

halinde, çalışılan her yıl için 30 gün olmak üzere, işçiye yahut mirasçılarına yapılan bir

ödemedir.

• Kıdem tazminatına hak kazanabilmenin ilk şartı, 4857 sayılı Ġş Kanununa tabi işçi olarak başka

bir deyişle iş sözleşmesine (hizmet akdine) göre çalışmaktır.

• 4857 sayılı İş Kanununu; “İş sözleşmesi, bir tarafın (işçi) bağımlı olarak iş görmeyi, diğer

tarafın (işveren) da ücret ödemeyi üstlenmesinden oluşan sözleşmedir.” şeklinde

tanımlanmıştır.

Kıdem Tazminatı Nedir?• İş K. 1475, Madde 14 : Ġşveren tarafından 1475 sayılı kanunun 17‟nci

maddesinin II numaralı bendinde gösterilen sebepler dışında,

• -Ġşçi tarafından bu Kanunun 16‟ncı maddesi uyarınca,

• -Muvazzaf askerlik hizmeti dolayısıyla,

• -Bağlı bulundukları kanunla kurulu kurum veya sandıklardan

yaşlılık, emeklilik veya malullük aylığı yahut toptan ödeme almak

amacıyla feshedilmesi,

• -Kadının evlendiği tarihten bir yıl içerisinde kendi arzusu ile sona

erdirmesi,

• -Ġşçinin ölümü

• sebebiyle son bulması hallerinde işçinin işe başladığı tarihten itibaren

hizmet aktinin devamı süresince her geçen tam yıl için işverence işçiye

30 günlük ücreti tutarında kıdem tazminatı ödenir. Bir yıldan artan

süreler için de aynı oran üzerinden ödeme yapılır.

• 1475 Sayılı Kanun;

Kıdem Tazminatı Nasıl Hesaplanır?

• - Kendi isteğiyle ayrılan işçi kıdem tazminatına hak kazanamaz.

• - Kıdem tazminatının söz konusu olabilmesi için tam bir yılın dolması gereklidir.

• - Kıdem tazminatı hesaplamasında kıdem yılı 365 gün olarak dikkate alınmalıdır.

• - Kıdem tazminatı hesaplaması yapılırken öncelikle bir günlük tutarların bulunması gerekmektedir. Dolayısıyla

hesaplama aylık değil günlük yapılmalıdır.

• - Aynı işverene bağlı olarak birden fazla işyerinde çalışan işçinin hizmetleri birleştirilir.

• - Ġşçiye sağlanan sosyal haklarında tazminat hesaplanmasında dikkate alınmalıdır. Ancak bu hakların

süreklilik arz etmesi gerekmektedir.

• - Kıdem tazminatı karşısında, işyerinin devri yapılsa bile eski işveren ve yeni işveren birlikte sorumludurlar. Bu

nedenle işçinin tazminatı eski işverendeki çalışmaları da dikkate alınarak hesaplama yapılmalıdır.

• - Kıdem tazminatının hesaplaması, son ücret üzerinden yapılır. Parça başı, akort (parça sayısı x birim ücret)

, götürü veya yüzde usulü gibi ücretin sabit olmadığı hallerde son bir yıllık süre içinde ödenen ücretin o süre

içinde çalışılan günlere bölünmesi suretiyle bulunacak ortalama ücret bu tazminatın hesabına esas tutulur.

• - İşçinin ücretsiz izin kullandığı dönemler kıdem tazminatının hesabında dikkate alınmaz.

• - Ġş sözleşmesi işçi ve işverenin anlaşması suretiyle sona erdiriliyorsa kıdem tazminatı söz konusu değildir.

• - Belirli süreli iş sözleşmelerinde sözleşmenin süresinin sona ermesi halinde kıdem tazminatı ödenmez.

Kıdem Tazminatı Nasıl Hesaplanır?

(A)

Kıdem Tazminatı Tavanı Nedir?• Ġşçilere kıdem tazminatını 1475 Sayılı Eski Ġş Kanunu'nun tek geçerli maddesi olan 14’üncü

maddesi gereğince ödenmektedir. Bu maddeye 10.12.1982 tarih ve 2752 sayılı Kanun’la

eklenen fıkraya göre, "... Toplu sözleşmelerle ve hizmet akitleriyle belirlenen kıdem

tazminatlarının yıllık miktarı, Devlet Memurları Kanunu’na tabi en yüksek Devlet memuruna

5434 sayılı TC Emekli Sandığı Kanunu hükümlerine göre bir hizmet yılı için ödenecek azami

emeklilik ikramiyesini geçemez." dediğinden tavanı aşan ödeme yapmak yasaktır.

• Tavanın aşılması halinde ise 1475 sayılı iş kanununun 98/D maddesinde uygulanacak

yaptırımlar belirtilmiştir. Anılan maddede “ 14. madde hükümlerine aykırı harekette

bulunarak kıdem tazminatının öngörülen esaslar dışında veya saptanan miktar veya tavan

aşılarak ödenmesi için emir veya talimat veren veya bu yolda hareket eden özel veya

kamu kurumu veya kuruluşların yönetim kurulu üyeleri, genel müdür, müessese

müdürü, muhasebe müdürü gibi yetkili sorumluları hakkında, fiil daha ağır cezayı gerektiren

bir suç teşkil etmediği takdirde altı aydan iki seneye kadar hapis ve yirmi bin liradan elli bin

liraya kadar ağır para cezası hükmolunur. Kanuna aykırı olarak fazla ödenen miktarında

ayrıca Hazine lehine resen (kendiliğinden) tahsiline karar verilir.” hükümleri yer almaktaydı.

Ancak 4857 sayılı iş kanununda tavanın aşılması halinde uygulanacak yaptırımlarla ilgili her

hangi bir hüküm bulunmamaktadır. Bu durumda tavanın aşılması halinde ödeme

yapılmasının hiçbir sakıncası olmadığı gibi yaptırımı da olmayacaktır.

Kıdem Tazminatı Tavanı Nedir?

Kim Neyin Hesabını Yapıyor?

KIDEM

TAZMİNATI

İŞÇİ

VERGİ

MEMURU

MUHASEBECİ

İŞVEREN

Gelir Vergisi?

Damga Vergisi?

Gider?

İhtiyatlılık!

Dönemsellik!

Vergi Memuru İşveren Hakkında Ne düşünüyor?

• Vergi Usul Kanunu‟nun 288. maddesinde yer alan tanımlamaya göre

"Hasıl olan veya husulü beklenen fakat miktarı katiyetle kestirilmeyen

ve teşebbüs için bir borç mahiyetini arz eden belli bazı zararları

karşılamak maksadıyla hesaben ayrılan meblağlara karşılık denir. "

• Vergi hukuku uygulamaları açısından hasıl olan zararlar için ayrılan

karşılıklar genel ilke olarak giderleştirilebilmektedir. Ancak muhtemel

zararlar için ayrılan karşılıkların giderleştirilmesi mümkün değildir.

• Ancak ticari kârın tespitinde bu karşılıklar gider olarak dikkate alınır.

• Kurumsal pek çok işletmede kıdem tazminatları için fonlar kurulmakta

ve kıdem tazminatı karşılığı ayrılmaktadır.

• Kıdem tazminatı karşılıkları vergi mevzuatımızda vergi matrahının

tespitinde indirimi kabul edilen giderler arasında yer almadığından

ayrılan karşılık tutarı kanunen kabul edilmeyen gider olarak dikkate

alınmaktadır.

• Vergi mevzuatımızda kıdem tazminatı karşılığı hesaplanıp ayrılması

ihtiyaridir (isteğe göre).

Vergi Memuru İşveren Hakkında Ne düşünüyor?

• Sermaye Piyasası Kurulu ve Bankacılık Düzenleme ve Denetleme

Kurumu, Kıdem tazminatının hesaplanması konusundaki düzenlemeleri

ile vergi mevzuatından farklı olarak, kıdem tazminatı karşılığı ayrılmasını

bir zorunluluk haline getirmiş olup, bu kurumların yaptırımlarına tabi

olan şirketler ilgili mevzuat çerçevesinde düzenli ara dönemler

dahilinde kıdem tazminatı karşılıklarını ayırmaktadırlar.

• Sermaye Piyasası Kurulu ve Bankacılık Düzenleme ve Denetleme

Kurumu, 2005 yılından itibaren zorunlu olarak Uluslararası Muhasebe

Standartlarının uygulanmasını benimsemiştir. Bu uluslararası standartlara

kendi mevzuatlarının içerinde yer vermişlerdir.

• BDDK ve SPK’ nın yayımlamış olduğu tebliğlere göre kıdem tazminatı

iskonto edilmek suretiyle bugünkü değerine getirilir ve bulunan tutar

üzerinden karşılık ayrılır.

• SPK tabi işletmeler Kıdem Tazminatı karşılıkları genel yönetim ve faaliyet

gideri olarak muhasebeleştirilir.

Vergi Memuru İşçi Hakkında Ne Düşünüyor?• - 1475 sayılı kanun Ġş Kanunu'ndur. Bu kanunun 14. maddesinde 17.10.1980 tarih ve 2320 sayılı

kanunla yapılan değişiklikle kıdem tazminatları sınırlandırılmıştır. Bu sınır içinde ödenecek

tazminat bütünüyle gelir vergisinden müstesnadır (hariç).

- 854 sayılı kanun, Deniz İş Kanunu'ndur. Bu kanunun 20. maddesinde 17.10.1980 tarih ve

2319 sayılı kanunla yapılan değişiklikle kıdem tazminatına sınır konmuştur. Bu sınır içindeki

tazminat, keza bütünüyle gelir vergisi istisnasından yararlanır. (GVK 25/7; Sınır 24 aylık ücret

olarak belirlenmiştir)

- 5953 sayılı kanun "Basın Mesleğinde Çalışanlarla Çalıştıranlar Arasındaki Münasebetlerin

Tanzimi Hakkında Kanun"dur. Bu kanuna göre ödenecek kıdem tazminatları herhangi bir

sınırlamaya tabi tutulmamıştır. Bu nedenle tavan GVK 25/7 Sınır 24 aylık ücret olarak

belirlenmiştir.

• - 488 sayılı DVK’ na ekli tabloda “Maaş, ücret, gündelik, huzur hakkı, aidat, ihtisas

zammı, ikramiye, yemek ve mesken bedeli, harcırah, tazminat ve benzeri her ne adla olursa

olsun hizmet karşılığı alınan paralar için verilen makbuzlar ile bu paraların nakden

ödenmeyerek kişiler adına açılmış veya açılacak cari hesaplara nakledildiği veya emir ve

havalelerine tediye olunduğu takdirde nakli (nakle dayanan) veya tediye (ödeme) temin

eden kağıtlar” dan binde 6,6 oranında damga vergisi kesintisi yapılması

öngörüldüğünden, miktarı ne olursa olsun ve hangi iş kanununa tabi olursa olsun kıdem

tazminatından binde altı oranında DV kesintisi yapılması gerekmektedir.

Muhasebeci Ne Düşünüyor?

• Kıdem Tazminatı Karşılığı Ayıranlar

• Kıdem tazminatı 1 Sıra No.lu Muhasebe Sistemi Uygulama Tebliği‟ nde 372 ve 472 Hesap Kodunda Kıdem

Tazminatı Karşılığı başlığında uygulama alanı bulmuştur. Karşılık ayırma yöntemini benimseyen işletmeler

(İhtiyatlılık) hesapladıkları Kıdem Tazminatının cari yıla isabet eden kısmını dönemin (Dönemsellik)

• * (7XX) Gider hesaplarına borç,

* (372/472) Kıdem Tazminatı karşılıkları hesabına alacak kaydederler.

• Ancak bu şekilde muhasebeleştirilen Kıdem Tazminatı Kanunen Kabul Edilmeyen bir gider olduğu için bu

gider tutarının dönemin matrahına ilave edilmesi gerekir.

• Takip eden hesap dönemlerinde Ġş Kanunu'nda öngörülen şartlara uygun şekilde işten çıkanlar olduğu

takdirde, bu kişilerin işten ayrılış tarihindeki Kıdem Tazminatları yeniden hesaplanır.

• Bulunan tutar ;

• * (335/10X) Personele borçlar/kasa-bankaya alacak,

• * (372/472) Bu kişiler için ayrılmış karşılıkları kadar Kıdem Tazminatı karşılıkları hesabına borç,

• * (7XX) iki tutar arasındaki fark kadar da dönemin giderine borç yazılır.

• Ancak bu takdirde önceki dönemde KKEG olarak kaydedilerek matraha ilave edilen bir gider unsurunun

ödeme yapılan dönemde de indirilmemesi gibi işletme aleyhine bir durum yaratılmış olur. Bu durumda

Kurumlar Vergisi Beyannamesinde „Diğer İndirimler‟ olarak dikkate alınması gerekmektedir.

Muhasebeci Ne Düşünüyor?

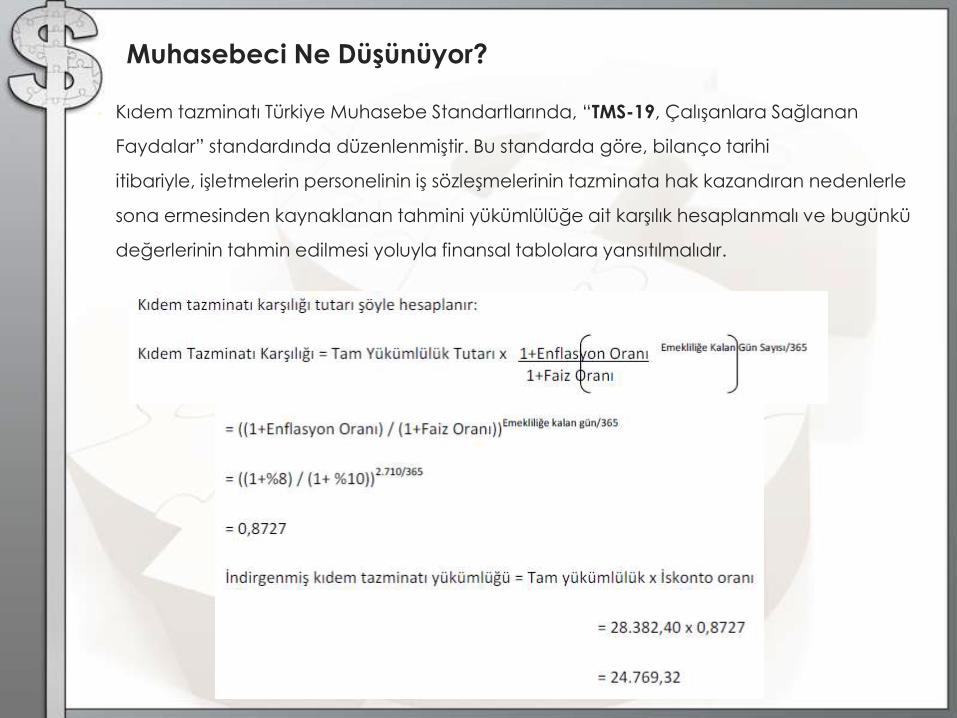

• Kıdem tazminatı Türkiye Muhasebe Standartlarında, “TMS-19, Çalışanlara Sağlanan

Faydalar” standardında düzenlenmiştir. Bu standarda göre, bilanço tarihi

itibariyle, işletmelerin personelinin iş sözleşmelerinin tazminata hak kazandıran nedenlerle

sona ermesinden kaynaklanan tahmini yükümlülüğe ait karşılık hesaplanmalı ve bugünkü

değerlerinin tahmin edilmesi yoluyla finansal tablolara yansıtılmalıdır.

Muhasebeci Ne Düşünüyor?

• Karşılık Ayırmayanlar

• Firmalar takip kolaylığı nedeniyle, vergi mevzuatında zorunluluk bulunmaması ve

ödenmeyen tazminatların gider kabul edilmemesi nedeniyle karşılık ayırmayı

istememektedirler. Bu nedenle;

• * (7XX)Ödendiğinde veya tahakkuk ettiğinde ilgili gider hesabına borç,

• * (335/10X) Personele borçlar/Kasa/Banka hesaplara alacak kaydı

• vermek suretiyle muhasebeleştirilir.

• SONUÇ

• Kıdem tazminatı karşılığı, dağıtılacak kar ve yasal yedek akçe tutarlarına etkisi

bulunmaktadır. Kıdem Tazminatı Karşılığı ayıran işletmelerde dönem karı daha az

olacağından Öz Kaynaklar toplamı da daha düşük görünecektir.

• Yedek Akçe: Bir işletmede elde edilen dönem sonu karının, kar payı olarak dağıtılmayan, kanun veya

sözleşmeler gereği alıkonan, bilançoda çeşitli amaçlarla ayrılmış olarak ayrı kalemlerde gösterilen kısmı.

Örnek Senaryolar

30 Soruda Kıdem Tazminatı

Dinlediğiniz için teşekkürler.