kesan transaksi kepada pelaporan penyata kewangan …. mbi - adaptasi dan pelaksanaan mpsas...

TRANSCRIPT

KESAN TRANSAKSI KEPADA PELAPORAN

PENYATA KEWANGAN & ISU-ISU

BERKAITAN MPSAS 25

Memahami kesan pemakaian MPSAS 25 terhadap pelaporan penyata kewangan

agensi kerajaan

OBJEKTIF

Jenis Manfaat Anggota

Upah, Gaji dan

Caruman Keselamatan

Ketidakhadiran Jangka

Pendek Berbayar

Bonus berkaitan

prestasi

Manfaat Bukan

Monetari (rawatan

perubatan, perumahan)

untuk pekerja semasa

Manfaat Jangka Pendek

Yang dijangka akan

diselesaikan lebih dari

12 bulan

Selain dari manfaat

jangka pendek dan

pasca pekerjaaan

Manfaat Jangka Panjang

Faedah Persaraan

(gratuity, GCR &

Pencen)

Faedah Persaraan Lain

(insuran nyawa dan

rawatan perubatan

pesara)

Dikelaskan sama ada

Pelan Caruman

Ditentukan atau Pelan

Manfaat Ditentukan

Manfaat Pasca Pekerjaan

Pengiktirafan & Pengukuran

ManfaatPekerjaJangkaPendek

Jenis Manfaat Jangka Pendek Pengukuran awal dan susulan

Gaji & UpahanDiiktiraf sebagai Belanja dan Liabiliti apabila

perkhidmatan telah diberikan oleh anggota

Pampasan, Bonus dan Aturan

Diiktiraf sebagai Belanja dan Liabiliti apabila

entiti melaporkan mempunyai obligasi kini (legally)

atau konstruktif untuk membuat bayaran dan

anggaran yang pasti boleh dibuat

Ketidakhadiran Berbayar

Terkumpul (cth: Cuti Rehat yang di

bawa ke tahun hadapan)

Membuat peruntukan bagi jangkaan kos yang akan

terlibat

Ketidakhadiran Tidak Berbayar

Terkumpul (cth: cuti sakit, cuti

bersalin)

Tidak diiktiraf sehingga ketidakhadiran berlaku

Manfaat Bukan Monetari (rumah,

kereta, subsidi barangan)

Diiktiraf sebagai liabiliti dan belanja dan diukur

berdasarkan kos yang ditanggung oleh entiti

1

Pinjaman Anggota

Senarai Pinjaman Pengiraan Nilai Saksama Jernal Pelarasan Nilai

Pelarasan Baki Awal Pinjaman Anggota dibuat kerana pinjaman anggota MBI adalah

TANPA FAEDAH. Jadi, pinjaman tersebut perlu dinilai pada nilai saksama

Syarat

Pinjaman:

Jika anggota

berhenti/

bersara

Baki pinjaman dituntut

secara keseluruhan

Baki pinjaman dibayar

seperti biasa (tanpa faedah)

Dr – Manfaat Anggota Tertangguh

Cr – Pinjaman Anggota

(Manfaat tertakluk kepada

perkhidmatan yang diberikan)

Dr – Lebihan Terkumpul

Cr – Pinjaman Anggota

(Manfaat tidak tertakluk kepada

perkhidmatan yang diberikan)

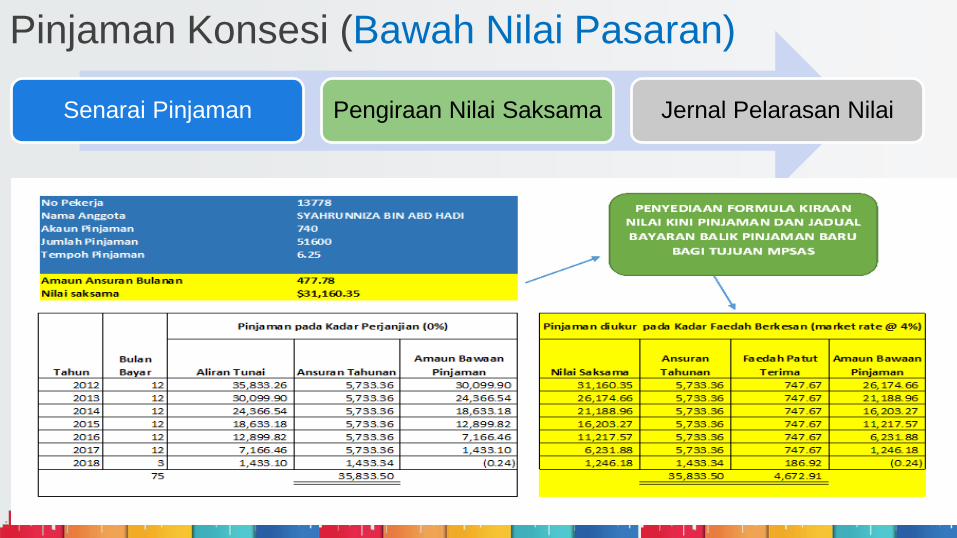

Pinjaman Konsesi (Bawah Nilai Pasaran)

Senarai Pinjaman Pengiraan Nilai Saksama Jernal Pelarasan Nilai

Pengiktirafan & Pengukuran

ManfaatPekerjaJangkaPanjang

Amaun yang diiktiraf sebagai Liabiliti bagi Manfaat Pekerja Jangka

Panjang adalah jumlah bersih amaun yang berikut:

Nilai kini obligasi Manfaat pada tarikh pelaporan ; ditolak

Nilai saksama pelan aset pada tarikh pelaporan yang digunakanuntuk menyelesaikan obligasi secara langsung (jika ada)

a)

b)

2

Pengiktirafan & Pengukuran

ManfaatPasca

Pekerjaan

Caruman dibuat oleh

majikan atau anggota

Nilai pada persaraan

tidak dijamin (risiko

aktuari & pelaburan,

ditanggung oleh

anggota)

Obligasi entiti terhad

kepada amaun yang

dicarum

Contoh: Caruman

KWSP

Amaun/Nilai pada

persaraan dijamin

oleh entiti

Risiko perubahan

dalam nilai pelan aset

ditanggung entiti

Obligasi masa depan

mungkin timbul yang

mana peruntukan

perlu dibuat

Melibatkan pertimban

gan yang signifikan

dalam penentuan

obligasi masa depan

(penilaian aktuari

diperlukan)

FGOM

3

Pengiktirafan & Pengukuran

ManfaatPasca

Pekerjaan

FGOM memilih Pelan Manfaat Ditentukan bagi perakaunan Manfaat

Pasca Pekerjaan seperti berikut:

Nilai Kini Obligasi Manfaat pada tarikh pelaporan

Nilai Saksama pelan aset pada tarikh pelaporan (yang

digunakan menyelesaikan obligasi secara langsung)

Untung aktuari bersih, jika ada

Kos Perkhidmatan Masa Lampau, jika ada

Kaedah Unjuran

Unit Kredit

Untung dan Rugi Aktuari yang

timbul dari pelarasan dan

perubahan dalam andaian dicaj

atau dikredit ke Lebihan dan

Kurangan Terkumpul dalam

tempoh ia berlaku.Penentuan Nilai Kini Obligasi dengan kekerapan yang

mencukupi agar amaun yang diiktiraf relevan dengan

amaun yang akan ditentukan pada tarikh kedudukan

kewangan

3

Peruntukan Manfaat Anggota

Isu & Cabaran

ManfaatJangkaPendek

Andaian bagi pengukuran PeruntukanPerubatan Anggota

Pinjaman Anggota (Kenderaan danKomputer) Kadar Pasaran?

Bonus / Bantuan Khas Kewangan(peruntukan vs vot?)

Isu & Cabaran

ManfaatPascaPekerjaan

Penentuan Kadar Diskaun & Penentuan“Future Value”

Andaian bagi Perkhidmatan PerubatanPesara?

Polisi Persaraan Pilihan di agensi?

Kesan kepada Pelaporan

• Jumlah peruntukan ManfaatAnggota

• Jangka Panjang dan JangkaPendek

PenyataKedudukanKewangan

• Belanja Manfaat Anggota

• Untung/Rugi Aktuari dari pelarasan

Penyata Prestasi

Kewangan

Kesan kepada Pelaporan• Polisi perakaunan berkaitan MPSAS 25

• Analisa Sensitiviti (kadar diskaun)

• Keperluan pendedahan MPSAS 25

Nota Kepada Penyata Kewangan

Che Wan Intan Maisarah Binti Jamaluddin

Penolong Pengarah Perbendaharaan (Perakaunan)

JABATAN PERBENDAHARAAN

MAJLIS BANDARAYA IPOH

05-2083363